ABC-анализ — это способ классификации ресурсов по степени их влияния на прибыль компании. Чаще всего метод ABC применяют к товарному ассортименту, чтобы понять рентабельность групп товаров или отдельных наименований и скорректировать ассортимент. Поэтому дальше мы будем рассказывать о методе именно в контексте анализа товаров.

Что такое ABC-анализ

В основе метода лежит принцип Парето: 20% усилий обеспечивают 80% результата. Применительно к товарному ассортименту его можно сформулировать так: 20% товаров делают 80% оборота компании.

Суть метода в том, чтобы отранжировать позиции с точки зрения вклада в общую прибыльность. Все товары в результате будут разделены на три группы:

- Группа А — наиболее ценные позиции. Эти товары составляют 20% от общего ассортимента и обеспечивают 80% продаж.

- Группа В — промежуточные позиции. Составляют 30% ассортимента и делают 15% продаж.

- Группа С — наименее ценные. Эти товары составляют 50-60% ассортимента и дают 5% продаж.

Соответственно, товары группы А продавать выгодно и на их реализации стоит сконцентрироваться, а товары из группы С приносят минимум прибыли — их количество можно смело уменьшать или вовсе выводить из ассортимента.

Помимо корректировки ассортимента продукции, ABC-анализ можно использовать для оптимизации запасов. Разделяя товары на различные группы в зависимости от их важности, компания может лучше отслеживать наличие наиболее ценной продукции на складе.

Где применяют ABC-анализ

ABC-анализ применяют для:

- разработки стратегии развития компании, а также при ее пересмотре;

- построения маркетинговой стратегии;

- выстраивания стратегии продаж;

- планирования бюджета;

- управления запасами компании.

Нет смысла проводить ABC-анализ разово. Нужно анализировать ресурсы минимум один раз в год, а лучше раз в квартал и оценивать результаты за несколько периодов. Так вы сможете отследить рентабельность товаров в динамике.

В целом ABC-анализ можно проводить, ориентируясь не только на период (1 год, 1 квартал), но и на внешние и внутренние факторы. Причиной проведения такого анализа может стать, например, кризис, когда нужно сократить затраты и повысить эффективность. Или рост компании, когда необходимо оптимизировать ресурсы или пересмотреть ценовую политику.

Виды ABC-анализа

ABC-анализ можно проводить для оценки:

- отдельных позиций товаров или всего ассортимента — чтобы понять, какие товары наиболее рентабельны;

- складских запасов — от чего надо избавляться в первую очередь;

- поставщиков — с кем выгоднее работать;

- клиентской базы — какая группа клиентов приносит больше всего прибыли;

- эффективности работы подразделений — от какого отдела большая отдача;

- затрат, инвестиций, бюджета в целом — какие вложения лучше отбиваются.

Как сделать ABC-анализ

Для проведения ABC-анализа понадобится любая таблица. Удобно использовать Excel- или Google-таблицу, но можно и нарисовать от руки.

- Занесите в первый столбец все позиции, которые хотите отранжировать.

- Во втором столбце определите критерий, по которому будете оценивать позицию. Это может быть прибыль, объём продаж, стоимость сырья, уровень затрат или инвестиций. Выразите значимость позиции в процентном соотношении к общему объёму. Например:

Выручка по товару за период / Общая выручка компании * 100%

Получается, если общая выручка составила 500 тыс. руб., а выручка по товару 1 — 260 тыс. руб., значит, вклад товара 1 в общую прибыль — 52%.

- Отсортируйте позиции по убыванию процентных значений.

- В третьем столбце посчитайте совокупный процент по каждой позиции, начиная с верхней строки. Совокупный процент в первой строке будет равен проценту от общего объёма. Начиная со второй строки совокупный процент считается по формуле:

Совокупный процент = Процент от общего объёма + Совокупный процент предыдущей позиции

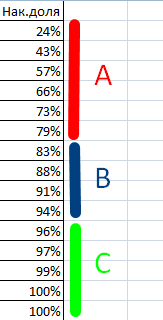

- В четвёртом столбце обозначьте принадлежность к соответствующей группе. Позиции, совокупный процент которых составляет до 80%, относятся к группе А, 80-95% — к группе В, 95-100% — к группе С.

Такая группировка показывает, какие позиции приносят наибольшую прибыль. Товары группы А являются целевыми — на них нужно сосредоточиться, больше производить/закупать/продавать. Нужно следить, чтобы они всегда были в наличии, организовать бесперебойные поставки, обеспечить должный контроль производства и качества.

Товары из группы В приносят немного прибыли. Однако они расширяют ассортимент и обеспечивают небольшой, но стабильный доход.

Товары из группы С не приносят прибыли. Нужно попытаться понять, почему от них низкая отдача. Возможно, от этих позиций стоит отказаться.

В идеале товары группы А должны составлять около 20% от остальных, если процент таких товаров значительно больше, это создаст большие риски для бизнеса в случае с проблемами с поставками, отгрузками, персоналом и др.

На товары группы С следует обратить особое внимание: возможно, такие товары лучше распродать и больше не закупать, если они не рентабельны.

Анна Георгиевская

Аккаунт-директор Mailfit

Однако решения по ликвидации товарных позиций лучше принимать с учетом более широкого круга факторов. Может быть так, что товары группы С являются якорем для покупателей, приобретающих в итоге и более высокомаржинальную продукцию.

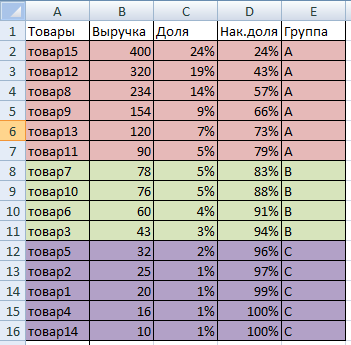

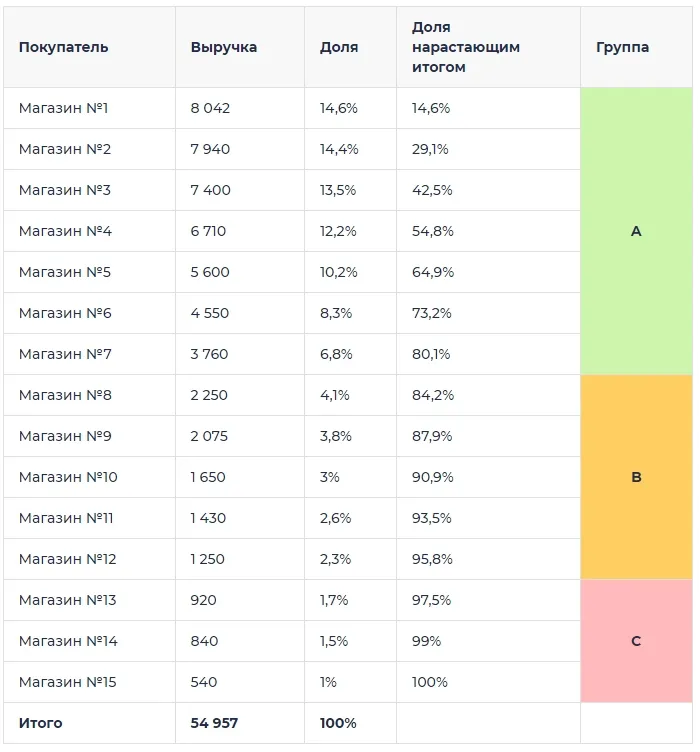

Пример ABC-анализа

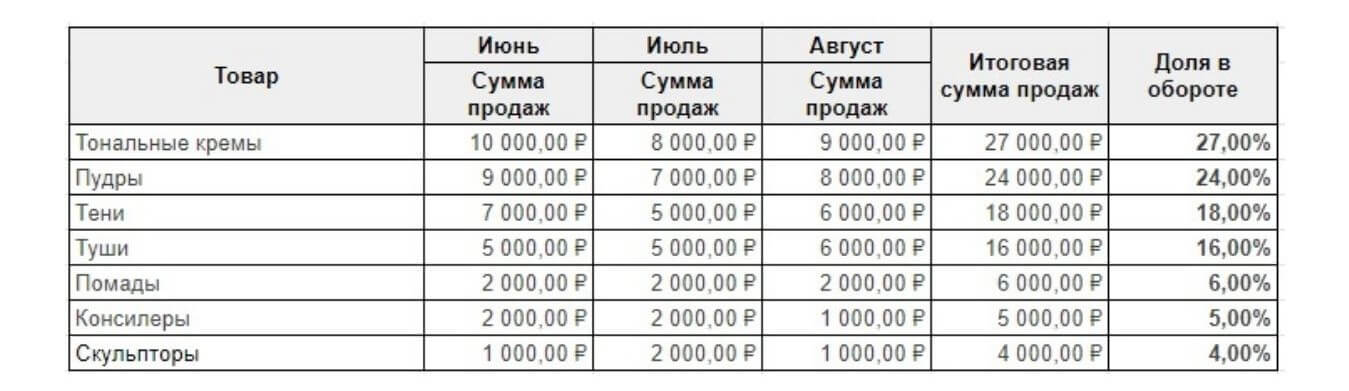

Допустим, мы продаём декоративную косметику и хотим понять, какие группы товаров продавать выгодно, а какие нет.

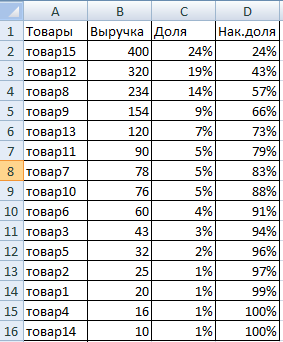

Шаг 1. Заносим в таблицу все интересующие нас группы товаров: тени, тональные средства, помады, пудры, туши и так далее. Проставляем суммы продаж за последние три месяца (квартал) и сортируем по убыванию итоговой суммы продаж.

Шаг 2. Вычисляем процент от общего объёма продаж по каждой группе и сортируем по убыванию процентного значения.

Например, за последние три месяца мы продали тональных кремов на 22 000 рублей и это составляет 22% от суммы общего дохода за этот период (от 100 000 рублей).

Шаг 3. Вычисляем совокупный процент по каждой категории товаров.

Шаг 4. Обозначаем принадлежность к соответствующей группе.

Шаг 5. Делаем выводы. Нам выгодно продавать тональные кремы, пудры и тени. На них и будем делать ставку: больше закупим; сделаем выкладку на прилавке, привлекающую внимание к этим товарам; устроим акцию, чтобы увеличить продажи. Помадами и тушью можно поддерживать ассортимент и, возможно, есть смысл расширить их цветовую палитру. А вот со скульпторами и консилерами у нас не заладилось: их плохо покупают. А так как у нас на складе скопилось много скульпторов и консилеров, мы не будем их закупать в ближайшие полгода и в дальнейшем выведем из ассортимента неходовые оттенки.

Преимущества и недостатки ABC-метода

Преимущества:

- Простота. С помощью готовых шаблонов и надстроек анализ можно сделать меньше чем за часа, при этом методу легко научиться.

- Надёжность результатов. Чем проще алгоритм, тем меньше шансов сделать что-то не так, а так как каждый этап расчётов прозрачен и понятен, то и выявить ошибку легко.

- Помогает оптимизировать ресурсы. Результаты ABC-анализа наглядно показывают, на чём стоит сконцентрироваться, а от чего отказаться.

- Универсальность. Можно анализировать практически всё: товары, сырьё, деньги, людей — результаты будут справедливы.

Недостатки:

- Одномерность. Анализу подвергается только одна сторона ресурса. То есть если вам нужно оценить товары только с точки зрения объёмов продаж, то метод подходит. А если хотите одновременно изучить два параметра, например, объёмы продаж и регулярность спроса, то нет.

- Предполагает, что прошлые тенденции определяют будущие показатели. Но это не всегда верно. Именно поэтому ABC-анализ должен проводиться на регулярной основе, что позволяет лучше понимать динамику.

- Не учитывает дополнительные издержки, связанные с расширением группы A или сокращением группы C. Например, на поиск новых поставщиков и связанные с этим риски.

- Нельзя проанализировать качественные характеристики. Ранжировать товары можно только по количественным показателям. Если в ассортименте намешаны товары разного потребительского назначения, например, продукты питания и бытовая химия, то придется сначала сгруппировать их, а уже потом анализировать отдельно каждую группу.

- Разделение на группы А, В и С не всегда подходит. Например, метод не показывает убыточные позиции. Чтобы избежать этого недостатка, анализ трансформируют в ABCD-матрицу, где D — это группа нерентабельных товаров. Другой вариант — в группу А попали не 20%, а 40% позиций. В этому случае придется добавлять группу А+, куда войдут наиболее рентабельные товары.

- Не отражает влияние внешних факторов: сезонности, колебаний спроса, покупательской способности, конкурентов и т.д.

Совмещённый ABC/XYZ анализ

Повторимся, ABC-анализ не отражает влияние внешних факторов на продажи. Поэтому, чтобы понять, как продажи зависят от сезонности спроса или запущенной рекламы, ABC-анализ часто комбинируют с XYZ-анализом.

XYZ-анализ также сортирует позиции по трем группам X, Y и Z, но здесь оценивается устойчивость спроса, то есть его отклонения за конкретный период времени (коэффициент вариации).

Чтобы провести совмещённый анализ, нужно сначала сделать ABC-анализ, а затем XYZ-анализ этих же товаров за этот же период, например, по количеству ежемесячной реализации за год. После этого результаты совмещаются.

При совмещении определяется девять групп товаров:

- товары из групп АХ и ВХ хорошо продаются, и спрос легко прогнозировать;

- из групп AY и BY хорошо продаются, но спрос сложно спрогнозировать;

- из групп AZ и BZ хорошо продаются, но спрос невозможно спрогнозировать;

- из группы СХ приносят немного прибыли, но спрос стабильный;

- из группы CY приносят немного прибыли, спрос нестабильный;

- товары из группы CZ — это все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п.

Вернемся к нашему примеру с продажей косметики. Вот как выглядит совмещённый анализ для наших ассортиментных групп.

XYZ-анализ дополнил результаты ABC-анализа. Теперь мы видим стабильность спроса на позиции: чем выше коэффициент вариации, тем больше колебания спроса.

В группу AX попали тональные основы — их выгоднее всего продавать и спрос стабильный. Расширим ассортимент тональников и подумаем, как максимально поднять продажи. Пудры и тени попали в группу AY — их хорошо покупают, но спрос то высокий, то низкий. Выясним, что влияет на колебания спрос. Если это сезонные факторы (пудрами больше пользуются летом), то будем это учитывать и закупать эти товары в меньшем объеме ближе к холодам. Туши и помады пользуются наиболее стабильным спросом. Хоть выгода от них небольшая, стоит расширить их ассортимент и стимулировать продажи. Консилеры и скульпторы — самые нерентабельные категории с непредсказуемым спросом. Оставим самые универсальные оттенки, а от остальных откажемся.

Мы подготовили шаблон совмещенного ABC/XYZ-анализа. В нём можно провести анализы как по отдельности, так и вместе. Все формулы уже «зашиты» в нужных ячейках.

Метод ABC может использоваться как самостоятельный инструмент для анализа рентабельности товаров или других ресурсов компании, но не отражает внешние факторы, влияющие на уровень продаж. Чтобы увидеть колебания спроса, нужно провести совмещённый ABC/XYZ-анализ, который позволяет более эффективно скорректировать ассортимент товаров, услуг, работу отделов и отдельных людей, перераспределить затраты.

Также совместно с ABC-анализом можно использовать:

- VEN-анализ, который применяют для разделения товаров на жизненно важные, необходимые и второстепенные;

- FMR-анализ, который помогает определить, с какой частотой продаются разные товары;

- матрицу BCG, которая помогает классифицировать товары по доле рынка и темпам роста.

Главные мысли

10 августа 2021

Обновлено: 10.05.2023

7546

Время чтения: 11 минут

Содержание ![]()

Управляйте бизнесом в OkoCRM

Аналитика воронки продаж, чаты и звонки клиентам, автоматизация рассылок, шаблоны документов и многое другое для вашего бизнеса в одной OkoCRM.

Узнать подробнее

Чтобы грамотно управлять ассортиментом, торговому предприятию нужны три вещи: выгрузка из учетной системы, таблица Excel и ABC-анализ. С их помощью мы можем отсортировать все товарные позиции, выявить самые прибыльные и принять стратегическое решение без помощи бухгалтера. Рассказываем, как это работает.

Что нужно знать про ABC-анализ в продажах

Что это такое. ABC-анализ — это способ сегментирования базы данных по определенному признаку. Совершенно любой базы данных по совершенно любому признаку. Он помогает рационализировать базу для любой сферы деятельности компании от производства и продаж до эффективности сотрудников.

Представим, что у нас есть товарная номенклатура на 10 000+ позиций. С помощью ABC-анализа мы можем выделить группу приоритетных товаров, которые приносят нам больше всего выручки. Мы выгрузим базу из учетной системы, сегментируем товары в ней по степени важности и выделим основные, низкорентабельные и нерентабельные группы товаров и услуг. Так мы сможем грамотно управлять политикой закупок и запасов компании.

Для чего используют. Обычно ABC-анализ применяется для ранжирования и оптимизации ассортиментного портфеля. Но на деле этот принцип прекрасно работает со всеми базами, в отношении которых есть достаточное количество статических данных. Например, можно ранжировать:

- перечень поставщиков — по объему поставок

- базу данных покупателей — по активности сделок и прибыльности сотрудничества

- дебиторскую и кредиторскую задолженность — по кредиторам и должникам

- складские запасы — по срокам реализации, занимаемой на складе площади

- длительные периоды продаж и пр.

Какой принцип заложен. В основе ABC-анализа лежит закон Парето. В исходной форме он говорит, что 80% результата достигаются за счет 20% усилий. Соответственно, 20% результата требуют оставшихся 80% усилий. Применяем его к продажам:

«20% ассортимента приносят 80% выручки» или «20% клиентов приносят 80% продаж»

Закон Парето: 20% усилий дают 80% результата. В продажах работает тот же принцип: большую часть выручки нам генерирует пятая часть клиентов и всего 20% ассортимента

Закон Парето: 20% усилий дают 80% результата. В продажах работает тот же принцип: большую часть выручки нам генерирует пятая часть клиентов и всего 20% ассортимента

Еще есть XYZ-анализ. Он позволяет произвести классификацию ресурсов компании в зависимости от характера их потребления и точности прогнозирования изменений в их потребности в течение определенного временного цикла. Часто оба вида анализа проводят вместе — для повышения точности показателей.

Характеристика групп А, В, С

Почему анализ называется АВС? Все просто: A, B и С — это сегменты, на которые мы будем делить нашу базу данных. Разберем на примере ассортимента.

Группа А. Товары-лидеры, занимают 20% ассортимента и генерируют 80% общей выручки.

Группа В. Товары-середняки, занимают 30% ассортимента и дают 15% общей выручки предприятия.

Группа С. Товары-аутсайдеры, занимают 50% ассортимента и приносят всего 5% общей выручки.

Выбранное соотношение в 20/30/50 и 80/15/5 является классическим, но исключительно верным по умолчанию. Их можно корректировать, учитывая объем ассортимента, количество товарных групп, специфику работы компании. В литературе мы находили и другие, более сложные способы расчета соотношения. Например, метод сумм, метод касательных или дифференциальный метод. Но их использование требует времени и навыков, мы предлагаем использовать классическое соотношение.

Обычно товары-лидеры приносят 80% выручки, занимая при этом 20% ассортимента. Это общий принцип, а не единственно верное значение. При необходимости соотношение долей в группах можно корректировать

Обычно товары-лидеры приносят 80% выручки, занимая при этом 20% ассортимента. Это общий принцип, а не единственно верное значение. При необходимости соотношение долей в группах можно корректировать

Зачем это нужно? В классической модели управления ассортиментом мы должны сосредоточить свое внимание на наиболее успешных товарах — они приносят нам больше всего прибыли. Та часть ассортимента, которая генерирует меньше всего выручки, требует оптимизации. Чтобы предприятие было успешным, нам необходимо снижать накладные расходы на формирование и обслуживание менее успешных групп. Например, путем внедрения инструментов автоматизации.

Грамотная стратегия управления ассортиментом заставляет предприятие сосредоточить внимание на товарах, которые приносят больше всего прибыли — группа А. Товары группы В потенциально могут перейти в группу А, но пока не приносят достаточно выручки. Группа С требует тщательной проработки и оптимизации

Грамотная стратегия управления ассортиментом заставляет предприятие сосредоточить внимание на товарах, которые приносят больше всего прибыли — группа А. Товары группы В потенциально могут перейти в группу А, но пока не приносят достаточно выручки. Группа С требует тщательной проработки и оптимизации

Попробуйте OkoCRM бесплатно

CRM-система, управление проектами и задачами, общение с клиентами и каналы продаж — всё внутри OkoCRM. 7 дней бесплатно.

На страницу OkoCRM

АВС-анализ по нескольким факторам

В описанной модели все слишком поверхностно. В реальности на анализируемую совокупность влияет не один, а сразу несколько факторов. Например, на формирование товарной группы влияет не только выручка от продаж, но и доходность, сроки реализации, объем занимаемого на складе места. Учесть эти факторы поможет многомерный АВС-анализ. Из-за необходимости визуализации, рекомендуем не учитывать более 3 дополнительных факторов.

Допустим, мы решили сделать двухмерный АВС-анализ и разбить наш ассортимент на категории, учитывая выручку и прибыльность. Сначала мы проведем стандартный АВС-анализ по обоим критериям. Затем, мы объединим результаты и присвоим каждой полученной категории сразу 2 буквы — в зависимости от присвоено признака. У нас должно получиться 9 групп, у каждой из которых будет по 2 значения.

Чтобы правильно проанализировать указанные показатели, все эти комбинации следует снова разделить на 3 группы — как при классическом АБЦ-анализе. Методик группировки много. Мы не любим усложнять и выбираем стандартную: относим к группе А только товары АА, к группе В — АВ, ВВ, ВА. А оставшиеся отнесем к группе С. Получим примерно классическое соотношение.

Чтобы правильно проанализировать указанные показатели, все эти комбинации следует снова разделить на 3 группы — как при классическом АБЦ-анализе. Методик группировки много. Мы не любим усложнять и выбираем стандартную: относим к группе А только товары АА, к группе В — АВ, ВВ, ВА. А оставшиеся отнесем к группе С. Получим примерно классическое соотношение.

Используемые комбинации и примеры соотношений будут зависеть от целей нашего анализа, специфики компании, объемов ассортимента и прочих особенностей. В зависимости от этого мы сможем составить группировки и по другим признакам.

Проблемы АВС-анализа

Анализ неоднородной продукции. Если мы сформировали однородный ассортимент, все просто. А если мы продаем неоднородные товары, которые отличаются по стоимости, обороту и приносимой прибыли? Используя классический АВС-анализ, мы получим искаженные данные — принимать на его основе решения по управлению ассортиментом некорректно. Например, если мы проанализируем выручку, то наиболее важными нам покажутся самые дорогие товары. Но это не значит, что они чаще других продаются и приносят больше всего прибыли.

✓ Решение. Разбивка номенклатуры на однородные группы и выполнение аналитики по каждой из них. Сделайте исключение из этих групп наименований и продаж для товаров на заказ, оптовых разовых поставок и пр. Сделки по ним априори приведут товары в группу А. Однако это произойдет в обход органического розничного спроса, их популярность в будущем не гарантируется.

Анализ данных за неоднородный период. Спрос обладает сезонностью в самых неочевидных нишах. Если мы проведем анализ только за квартал или полугодие, есть риск получить некорректные результаты. Например, проведем анализ летом и исключим из ассортимента результаты, которые хорошо продаются зимой.

✓ Решение. ABC-анализ годовых показателей. Дополнительно можно проанализировать пики продаж и отдельно каждый квартал, чтобы управлять ассортиментом в соответствии с сезоном.

Анализ новинок. ABC-анализ строится на основе имеющейся статистики. По новинкам статистика продаж и выручки скорее всего отсутствует.

✓ Решение. Проводить в отношении новинок политику наибольшего благоприятствования. Мы по умолчанию отнесем эту группу товаров в категорию А, чтобы сосредоточить на их продвижении максимум внимания.

Перебои с поставками. Бывает, что товары-лидеры выпадают из ассортимента — подводят поставщики. Если товара долго не было на полках, его статистика продаж упадет и будет ниже, чем могла бы быть. Мы можем несправедливо отнести его в группы В или С и даже отказаться от закупок.

✓ Решение. Не учитывать в анализе периоды, в течение которых конкретная позиция была в дефиците. Для этого переходите от общих годовых цифр к систематическому анализу более коротких периодов. Например, проведению поквартального или даже помесячного ABC-анализа.

Все каналы продаж в OkoCRM

В одном окне чаты в Telegram и WhatsApp, VK и на сайте, почта и другие каналы продаж. Обращения клиентов не теряются.

Как это работает

Алгоритм проведения АВС-анализа

1. Задаем цель. Зачем нам вообще проводить анализ ассортимента, чего мы хотим добиться что будем делать с результатами? Возможно, оптимизация ассортимента, прирост выручки, повышение рентабельности и пр.

2. Задаем объект. Фиксируем, что именно будем исследовать. Например, весь ассортимент компании, конкретную товарную группу, подгруппу, клиентскую базу, список поставщиков и пр.

3. Задаем признак. Это параметр, по которому будем анализировать наш объект. Допустим, мы анализируем ассортимент. Значит, нашим параметром может быть объем продаж, выручка, чистый доход компании, рентабельность, сроки реализации, объем на складе и пр.

4. Собираем объекты в рейтинг. Принцип рейтинга — по убыванию признака. Например, мы анализируем товарную группу по признаку выручки. Первым будет товар, который приносит больше всего выручки. Затем меньше, затем еще меньше и так по убыванию до конца.

5. Считаем долю признака для каждого объекта. Суммируем общий показатель по признакам и вычисляем долю признака в общей сумме для каждой позиции в списке. Например, если товар «Р» принес 50 000, а общая сумма выручки 14 000 000, доля этого товара в выручке составит:

50 000 ÷ 14 000 000 * 100 = 0,35%

6. Вычисляем долю накопительным итогом. Ее можно рассчитать путем прибавления параметра к сумме предыдущих параметров. Например, для третьей позиции в списке, доля накопительным итогом составит:

(% 1-й позиции) + (% 2-й позиции) + (% 3-й позиции)

Для последней строки размер доли нарастающим итогом должен составить 100%.

7. Прописываем группы А, В, и С. Выделяем в списке товаров позицию, доля по нарастающему итогу которой приближена к 80%. Этот товар будет закрывать группу А, в нее войдут все товары выше по списку. По тому же принципу сегментируем на группы оставшиеся товары. К группе В относим все товары в сегменте от нижней позиции группы А до позиции, которая приближена к 95% накопленного итога. Остаток относим к категории С.

8. Анализируем результаты. Зачем мы это все делали? Чтобы структурировать информацию и сделать правильные выводы в отношении объекта анализа. Мы можем наглядно увидеть конкретные проблемы в нашем ассортименте, выделить приоритетные группы товаров, определить самые ценные позиции. Когда мы видим данные в трех разных категориях, нам будет легче распределить ресурсы более стратегически, чем если бы пытаться разобраться в массе необработанных данных.

Обратите внимание: ABC-анализ — инструмент сегментации базы данных. Он лишь помогает поделить товары (клиентов, поставщиков) на группы по приоритету. Выводы и стратегические решения вы принимаете самостоятельно. Как и в любой другой модели аналитики.

Пример ABC-анализа продаж продукции в Excel

Анализ легко сделать в обычной табличке. Вам потребуется выгрузка статистики по объекту анализа, данные по признакам и компьютер с Excel. Последний сильно упростит нашу задачу — не придется высчитывать доли вручную. Итак, используя приведенный выше алгоритм, делаем анализ.

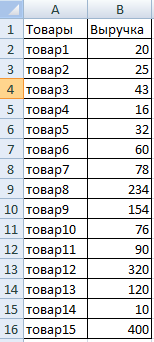

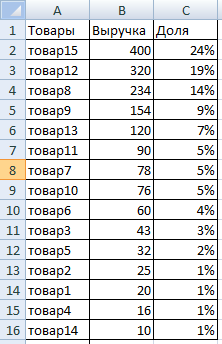

1. Выгружаем данные для анализа. Обычно их берут в учетной системе. Чтобы не усложнять пример ABC-анализа номенклатурой в 15 000 позиций, возьмем 10 условных товаров и объем продаж в рублях по ним. Тут же суммируем общую сумму продаж и выводим их отдельной строкой. Для этого прописываем отдельную строку «Итого» и задаем формулу, которая будет это суммировать.

2. Добавляем к таблице 2 столбца: «%» — доля в общей выручке и группа — для конечной классификации. Для столбца «%» задаем формулу, которая будет считать долю каждой позиции в общей структуре выручки:

Товар х 100 / Итого

Чтобы не прописывать формулу для каждой ячейки отдельно, протягиваем формулу на все ячейки соответствующего столбца. Чтобы в этот момент ячейка «Итого» осталась на месте, ее нужно сначала закрепить. Для этого по правилам экселя в формулу нужно добавить значок $ — он применяется при закреплении. В нашей таблицы пример закрепления выглядит вот так: $C$17

3. Когда мы получим значение долей, можем сделать сортировку. Для этого используем фильтры экселя. Выделяем таблицу → задаем фильтр.

4. Фильтр задан → сортируем значения в столбце по убыванию, от большего к меньшему.

5. Делаем группировку. Чтобы не создавать отдельного столбца нарастающим итогом, мы можем просто последовательно выделять одну ячейку за другой, пока общая сумма не приблизится к нашему классическому соотношению в 80%. В нашем примере мы выделили группу А, общая сумма долей накопительным итогом составила 76,9%.

6. По тому же принципу определяем позиции, которые относятся к группам В и С. Напомним, общая доля накопительным итогом в структуре выручки у них должна быть приближена к 15% и 5% соответственно. Вот как выглядит наш итоговый результат.

Попробуйте OkoCRM бесплатно

Простая система для автоматизации продаж и общения с клиентами, которую можно настроить под ваш бизнес.

Забирает рутину и превращает заявки в продажи.

Больше про OkoCRM

Преимущества и недостатки ABC-анализа

| + | – |

| Простота принципа — можно сегментировать базу данных с минимальными навыками работы в экселе | Примерность — ранжирование данных в базе с помощью АВС-анализа следует использовать для более глубокого исследования и сегментации. Итоговые данные являются примерными и могут не отражать всесторонней картины |

| Универсальность — метод легко применяется для анализа ассортиментной базы, выручки, клиентов, поставщиков и других объектов по разному набору признаков | Одномерность — ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты |

| Скорость — при наличии экселя и базовых навыков его использования, сегментировать даже большую базу можно за 15 минут | Поверхностность — анализ не учитывает группы позиций с отрицательным значением. Например, группы товаров, по которым вместо прибыли мы получили убытки. На практике для получения корректных результатов нам необходимо трансформировать метод в ABCD-анализ |

| Надежность результата — обусловлена принципом Парето. С небольшими отклонениями он работает и соблюдается в любой сфере деятельности торгового предприятия | Влияние внешних факторов — сезонности, неравномерности спроса, влияния конкуренции, падения у потребителей покупательной способности. В описанной модели аналитики эти факторы не учитываются |

Коротко: как использовать ABC-анализ в бизнесе

- ABC-анализ помогает предпринимателю быстро и без особых сложностей сегментировать любую базу данных. Например, поделить номенклатуру товаров на 3 группы по приоритету и объемам приносимой выручки

- Данные ABC-анализа можно использовать для принятия стратегических решений. С его помощью мы можем выделить группы товаров, которые нужно продавать активнее. А еще увидим группы, ассортимент по которым нужно оптимизировать

- ABC-анализ является примерным инструментом сегментации. Используя полученные с его помощью категории, мы можем проводить по ним более глубокую аналитику и отслеживание с помощью профильных инструментов

- ABC-анализ имеет много минусов. Например, он не позволяет учитывать сезонность, неоднородную структуру товаров или периоды перебоев с поставками. Но эти проблемы можно решать

- Чтобы провести ABC-анализ, предпринимателю нужна база данных, таблица эксель и навыки работы с ней. Работа даже с большой номенклатурой не займет больше 15 минут

OkoCRM для малого бизнеса

Простая система для автоматизации продаж, проектов, клиентской базы и чатов с клиентами за адекватные деньги. Попробуйте, 7 дней бесплатно.

Больше про OkoCRM

Для анализа ассортимента товаров, «перспективности» клиентов, поставщиков, дебиторов применяются методы ABC и XYZ (очень редко).

В основе ABC-анализа – известный принцип Парето, который гласит: 20% усилий дает 80% результата. Преобразованный и детализированный, данный закон нашел применение в разработке рассматриваемых нами методов.

ABC-анализ в Excel

Метод ABC позволяет рассортировать список значений на три группы, которые оказывают разное влияние на конечный результат.

Благодаря анализу ABC пользователь сможет:

- выделить позиции, имеющие наибольший «вес» в суммарном результате;

- анализировать группы позиций вместо огромного списка;

- работать по одному алгоритму с позициями одной группы.

Значения в перечне после применения метода ABC распределяются в три группы:

- А – наиболее важные для итога (20% дает 80% результата (выручки, к примеру)).

- В – средние по важности (30% — 15%).

- С – наименее важные (50% — 5%).

Указанные значения не являются обязательными. Методы определения границ АВС-групп будут отличаться при анализе различных показателей. Но если выявляются значительные отклонения, стоит задуматься: что не так.

Условия для применения ABC-анализа:

- анализируемые объекты имеют числовую характеристику;

- список для анализа состоит из однородных позиций (нельзя сопоставлять стиральные машины и лампочки, эти товары занимают очень разные ценовые диапазоны);

- выбраны максимально объективные значения (ранжировать параметры по месячной выручке правильнее, чем по дневной).

Для каких значений можно применять методику АВС-анализа:

- товарный ассортимент (анализируем прибыль),

- клиентская база (анализируем объем заказов),

- база поставщиков (анализируем объем поставок),

- дебиторов (анализируем сумму задолженности).

Метод ранжирования очень простой. Но оперировать большими объемами данных без специальных программ проблематично. Табличный процессор Excel значительно упрощает АВС-анализ.

Общая схема проведения:

- Обозначить цель анализа. Определить объект (что анализируем) и параметр (по какому принципу будем сортировать по группам).

- Выполнить сортировку параметров по убыванию.

- Суммировать числовые данные (параметры – выручку, сумму задолженности, объем заказов и т.д.).

- Найти долю каждого параметра в общей сумме.

- Посчитать долю нарастающим итогом для каждого значения списка.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 80%. Это нижняя граница группы А. Верхняя – первая в списке.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 95% (+15%). Это нижняя граница группы В.

- Для С – все, что ниже.

- Посчитать число значений для каждой категории и общее количество позиций в перечне.

- Найти доли каждой категории в общем количестве.

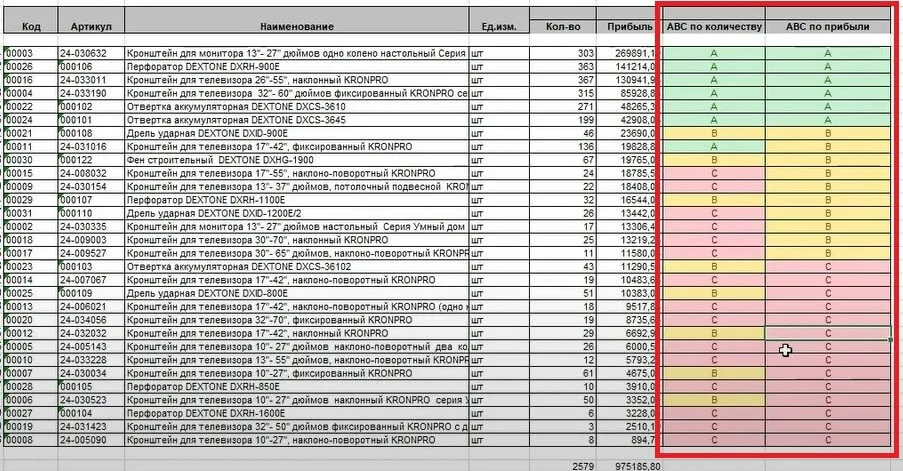

АВС-анализ товарного ассортимента в Excel

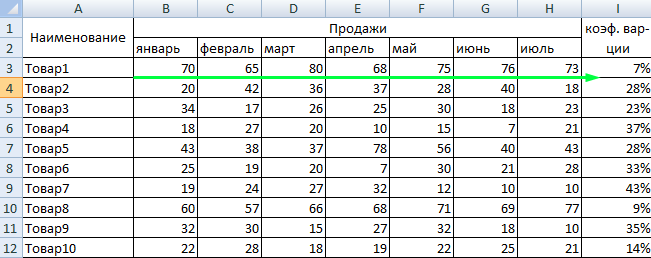

Составим учебную таблицу с 2 столбцами и 15 строками. Внесем наименования условных товаров и данные о продажах за год (в денежном выражении). Необходимо ранжировать ассортимент по доходу (какие товары дают больше прибыли).

- Отсортируем данные в таблице. Выделяем весь диапазон (кроме шапки) и нажимаем «Сортировка» на вкладке «Данные». В открывшемся диалоговом окне в поле «Сортировать по» выбираем «Доход». В поле «Порядок» — «По убыванию».

- Добавляем в таблицу итоговую строку. Нам нужно найти общую сумму значений в столбце «Доход».

- Рассчитаем долю каждого элемента в общей сумме. Создаем третий столбец «Доля» и назначаем для его ячеек процентный формат. Вводим в первую ячейку формулу: =B2/$B$17 (ссылку на «сумму» обязательно делаем абсолютной). «Протягиваем» до последней ячейки столбца.

- Посчитаем долю нарастающим итогом. Добавим в таблицу 4 столбец «Накопленная доля». Для первой позиции она будет равна индивидуальной доле. Для второй позиции – индивидуальная доля + доля нарастающим итогом для предыдущей позиции. Вводим во вторую ячейку формулу: =C3+D2. «Протягиваем» до конца столбца. Для последних позиций должно быть 100%.

- Присваиваем позициям ту или иную группу. До 80% — в группу А. До 95% — В. Остальное – С.

- Чтобы было удобно пользоваться результатами анализа, проставляем напротив каждой позиции соответствующие буквы.

Вот мы и закончили АВС-анализ с помощью средств Excel. Дальнейшие действия пользователя – применение полученных данных на практике.

XYZ-анализ: пример расчета в Excel

Данный метод нередко применяют в дополнение к АВС-анализу. В литературе даже встречается объединенный термин АВС-XYZ-анализ.

За аббревиатурой XYZ скрывается уровень прогнозируемости анализируемого объекта. Этот показатель принято измерять коэффициентом вариации, который характеризует меру разброса данных вокруг средней величины.

Коэффициент вариации – относительный показатель, не имеющий конкретных единиц измерения. Достаточно информативный. Даже сам по себе. НО! Тенденция, сезонность в динамике значительно увеличивают коэффициент вариации. В результате понижается показатель прогнозируемости. Ошибка может повлечь неправильные решения. Это огромный минус XYZ-метода. Тем не менее…

Возможные объекты для анализа: объем продаж, число поставщиков, выручка и т.п. Чаще всего метод применяется для определения товаров, на которые есть устойчивый спрос.

Алгоритм XYZ-анализа:

- Расчет коэффициента вариации уровня спроса для каждой товарной категории. Аналитик оценивает процентное отклонение объема продаж от среднего значения.

- Сортировка товарного ассортимента по коэффициенту вариации.

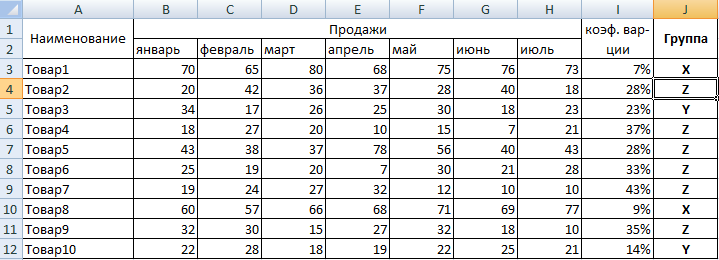

- Классификация позиций по трем группам – X, Y или Z.

Критерии для классификации и характеристика групп:

- «Х» — 0-10% (коэффициент вариации) – товары с самым устойчивым спросом.

- «Y» — 10-25% — товары с изменчивым объемом продаж.

- «Z» — от 25% — товары, имеющие случайный спрос.

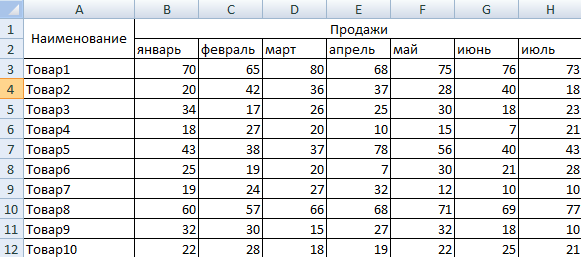

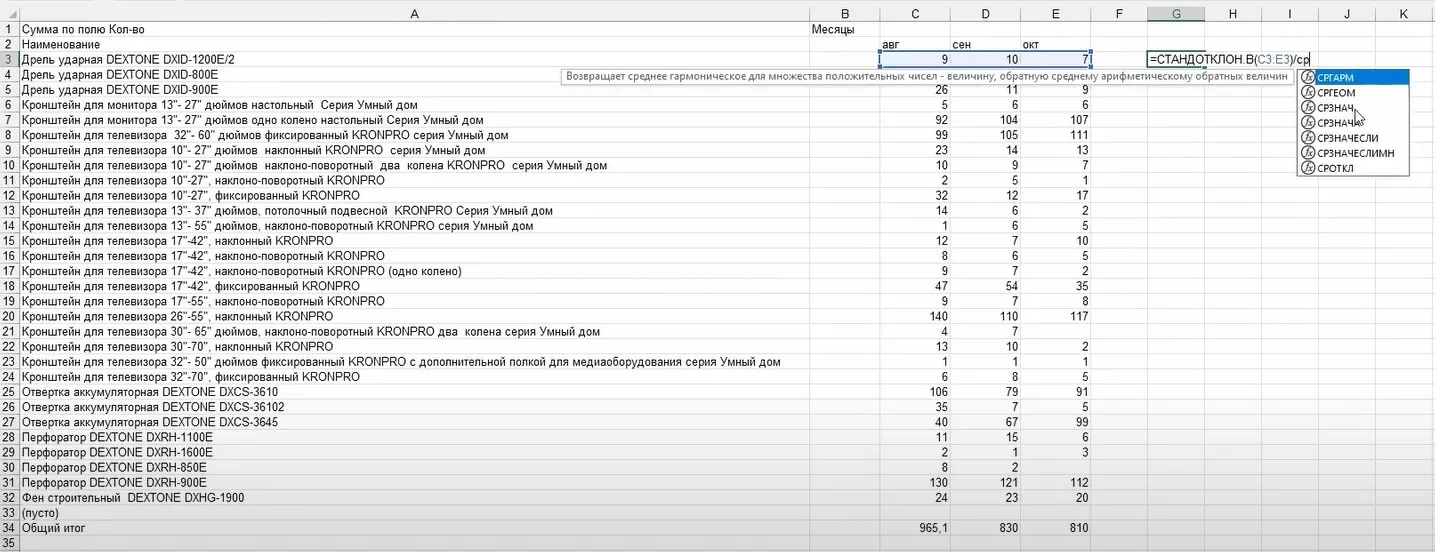

Составим учебную таблицу для проведения XYZ-анализа.

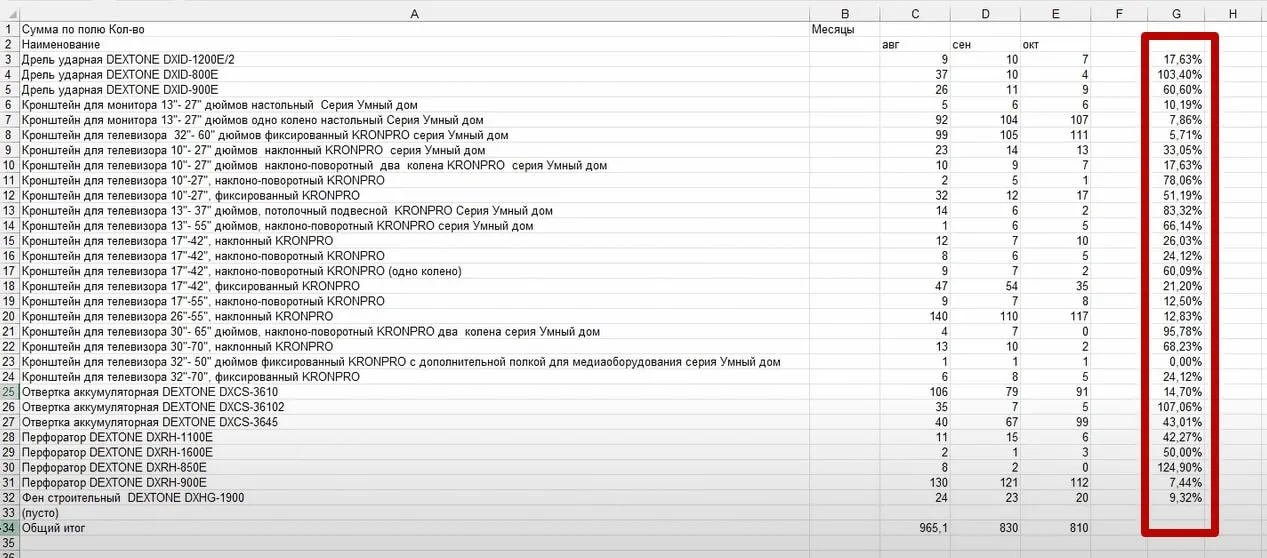

- Рассчитаем коэффициент вариации по каждой товарной группе. Формула расчета изменчивости объема продаж: =СТАНДОТКЛОНП(B3:H3)/СРЗНАЧ(B3:H3).

- Классифицируем значения – определим товары в группы «X», «Y» или «Z». Воспользуемся встроенной функцией «ЕСЛИ»: =ЕСЛИ(I3<=10%;»X»;ЕСЛИ(I3<=25%;»Y»;»Z»)).

В группу «Х» попали товары, которые имеют самый устойчивый спрос. Среднемесячный объем продаж отклоняется всего на 7% (товар1) и 9% (товар8). Если есть запасы этих позиций на складе, компании следует выложить продукцию на прилавок.

Скачать примеры ABC и XYZ анализов

Запасы товаров из группы «Z» можно сократить. Или вообще перейти по этим наименованиям на предварительный заказ.

В основе лежит принцип Парето:

- 20% ассортимента дают 80% прибыли;

- 20% ассортимента занимают 80% места на складе;

- 20% покупателей оформляют 80% возвратов;

- 20% поставщиков дают 80% товаров;

И еще ряд вариантов классификации, которые вы сами выбираете.

Рассмотрим анализ ассортимента магазина по обороту и прибыли.

По итогам ABC-анализа получаем следующие группы:

- A – 20% товаров приносят 80% отдачи;

- B – 30% ресурсов дают 15% эффективности;

- C – 50% ресурсов составляют 5% прибыли.

Этот анализ необходим для принятия правильных управленческих решений, помогает предприятиям с широким ассортиментом наладить процесс закупок и извлечь максимальную выгоду.

Преимущества ABC-анализа

- Простота использования – только Excel таблица и сами данные, ничего лишнего.

- Функциональность – можно проанализировать что угодно.

- Точность результата – при анализе сложно допустить ошибку.

Недостатки ABC-анализа

- Анализ предыдущей статистики не дает прогнозов на будущее.

- Эффективность результата зависит от качества информации.

- Неактуальность результатов в случае анализа одного критерия.

- При использовании не учитываются внешние факторы спроса потребителей (например, сезонность, форс-мажоры).

Как правильно пользоваться ABC-анализом

- Делайте анализ товаров одной категории. Разбейте товары по группам, если хотите проанализировать весь ассортимент. Но не берите для сравнения неравнозначные товары, например автозапчасти и обувь, так как результаты окажутся некорректными.

- Избавьтесь от дубликатов. Просуммируйте значения удвоенных позиций, чтобы избежать ложных результатов.

- Делайте анализ по нескольким критериям: обороту, прибыли, среднему чеку, рентабельности и т. д. Сводите результаты в одну таблицу для наглядности исследуемых данных.

- Без лишнего фанатизма. Нет смысла делать частый анализ. Идеальный интервал – раз в квартал.

- Не анализируйте новинки. Новые товары ещё не получили нужного количества данных для статистики и её изучения, сводки, в отличие от других продуктов. Дайте новому ассортименту минимум полгода, чтобы получить объективную картину его продаж.

- Сравнивайте прошлые показатели с новыми. Так можно выявить динамику спроса, получить некоторые представления о товаре и его востребованности.

- Не забывайте про акции и распродажи. Взяв периоды продажи продукта по дисконту, можно получить необъективные результаты анализа. Лучше возьмите обычный период продаж.

- Не торопитесь с выводами о группе С. Выявите причину появления продукта в данной группе, потому что чаще всего это новые позиции.

Как провести ABC-анализ ассортимента магазина

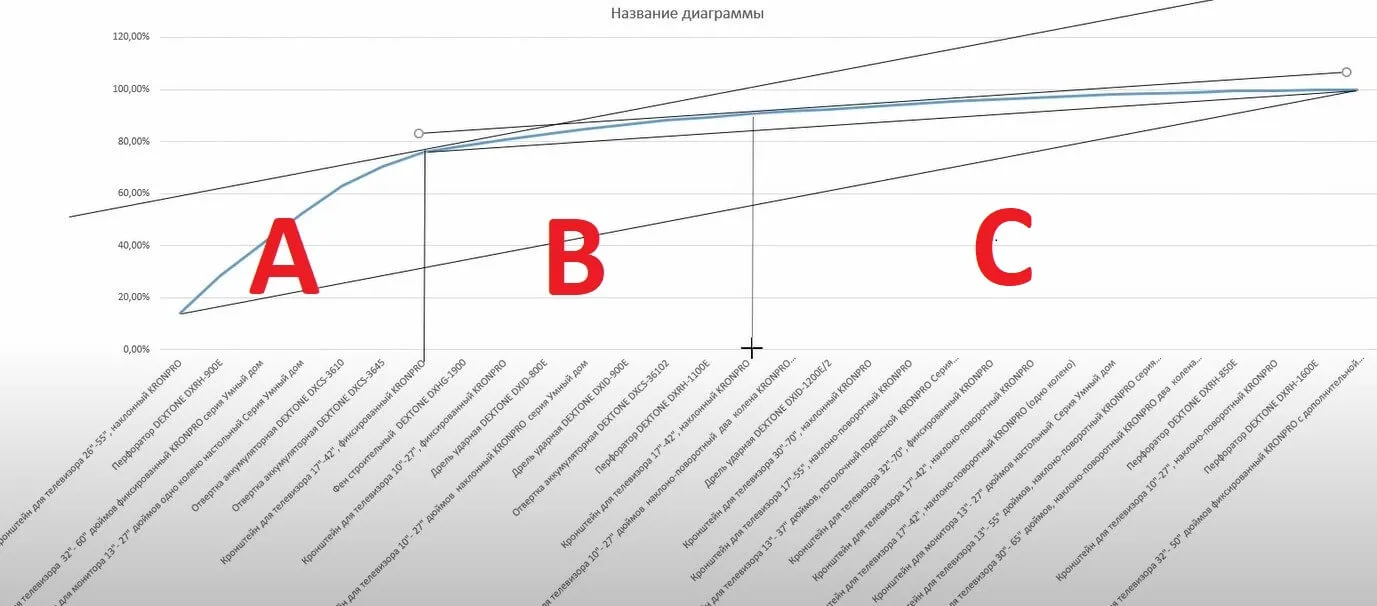

Анализ состоит из трёх основных шагов. Для наглядности рассмотрим применение АВС-анализа в продажах строительного магазина.

Шаг 1. Выбираем критерий классификации

Рассмотрим объем продаж и прибыль.

Шаг 2. Расчёт нарастающего итога

Отсортируйте товары по убыванию значения анализируемого критерия. Далее рассчитайте долю занимаемых позиций тем или иным товаром от всего объёма продаж по формуле:

Прибыль товара / общая сумма прибыли по всем позициям * 100%

Ниже мы покажем на конкретном примере, как правильно следует это сделать.

Шаг 3. Выделение групп A, B и C

ABC-анализ делит ваши товары на группы:

- A – 20% товаров приносят 80% продаж;

- B – 30% товаров дают 15% продаж;

- C – 50% товаров составляют 5% продаж.

Пример ABC-анализа товаров в Excel

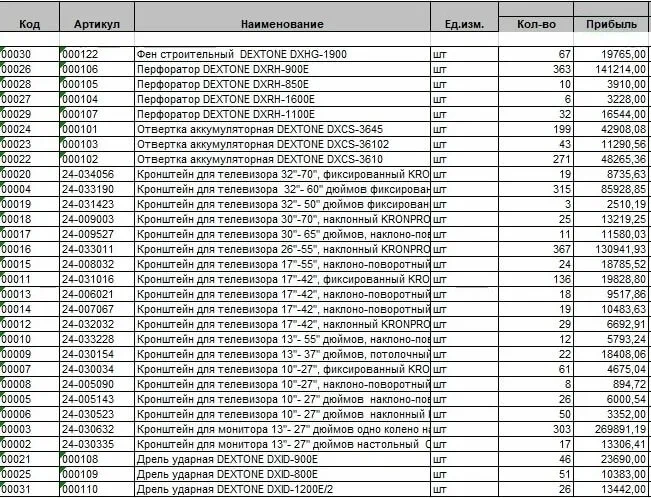

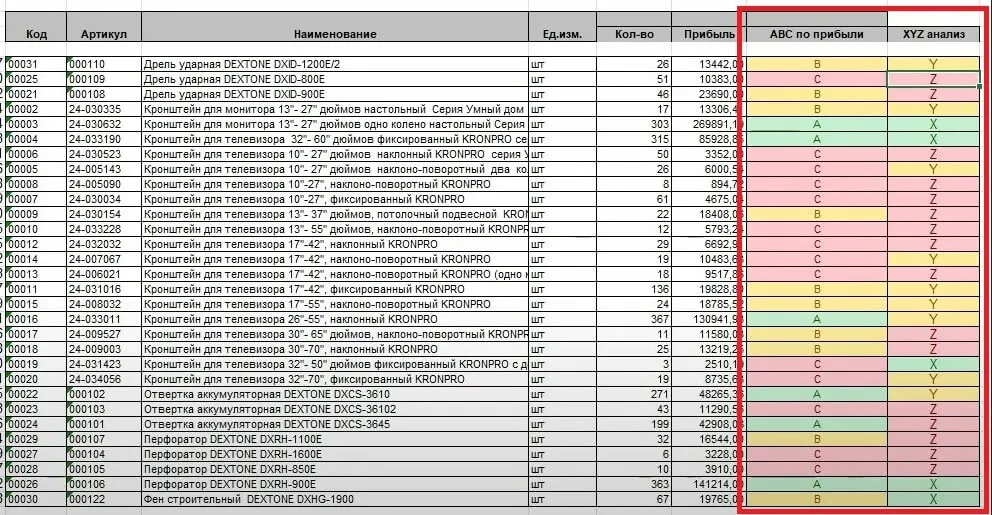

Сначала загрузите отчет о продажах из учетной программы или Excel таблицы в новую Excel таблицу.

Для примера был выгружен отчёт из сервиса МойСклад, который собирает данные по оборотам, остаткам, движению денег, прибыли и убыткам, продажам и рентабельности в разрезе товаров, контрагентов и сотрудников.

Пример

Проанализируем количество проданных товаров строительного магазина за три месяца.

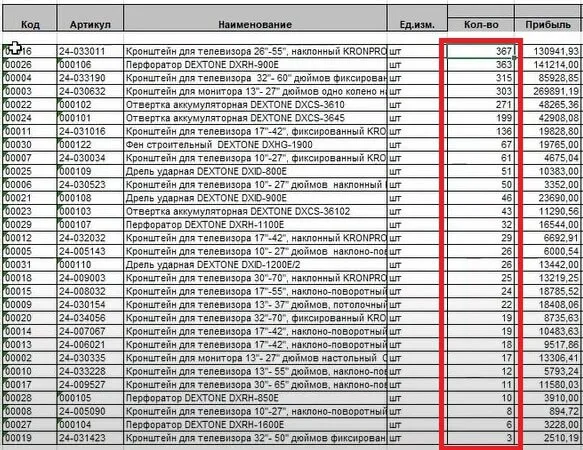

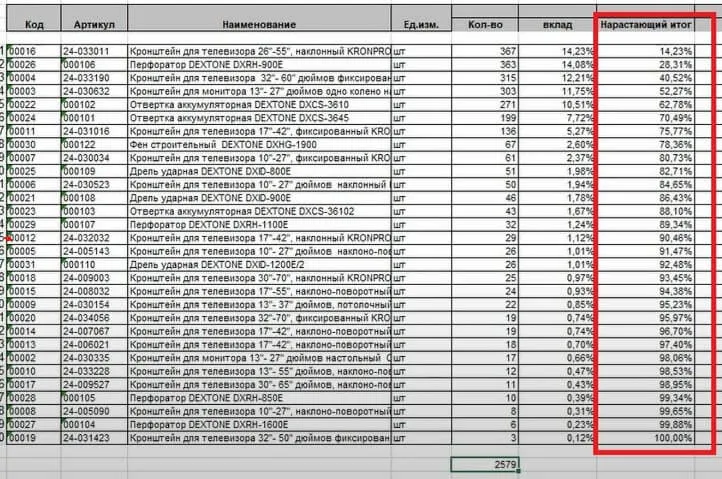

Отсортируем по убыванию количество проданных товаров (по столбцу «Кол-во»):

Рассчитаем вклад каждого товара в общую сумму по формуле:

количество товара / итоговая сумма.

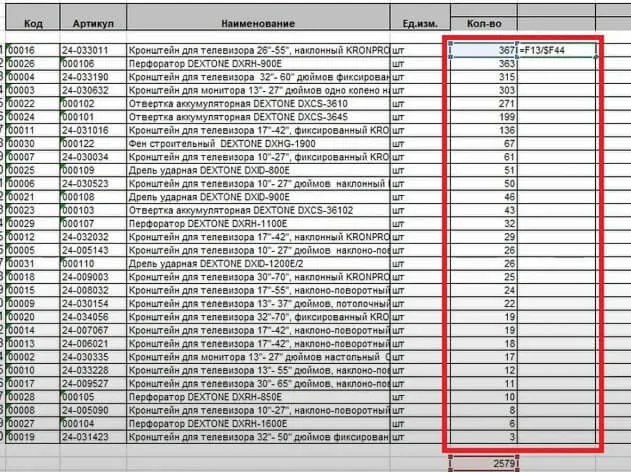

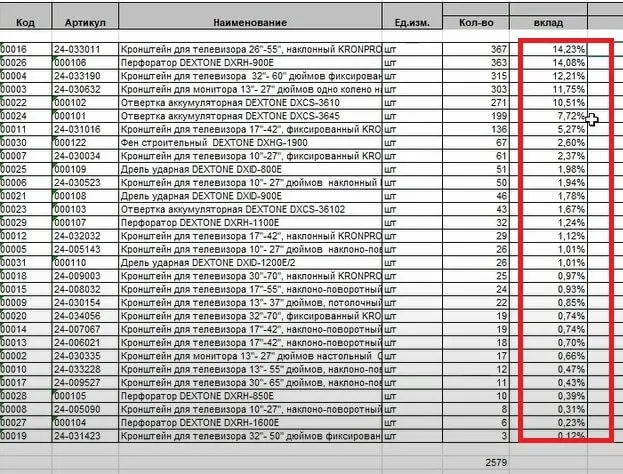

Присваиваем ячейкам с полученными расчетными данными процентный формат:

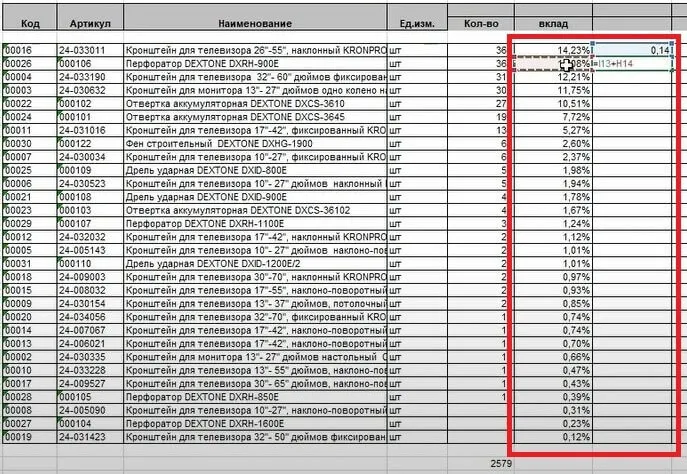

Посчитаем вклад каждого товара с нарастающим итогом (сложим проценты из столбца «вклад»):

второй товар + первый → третий товар + второй + первый

И так далее. Значение первого товара остается неизменным.

Применяем эту формулу ко всем ячейкам в столбце и переводим значения в проценты. У последнего товара в списке должно получиться 100%.

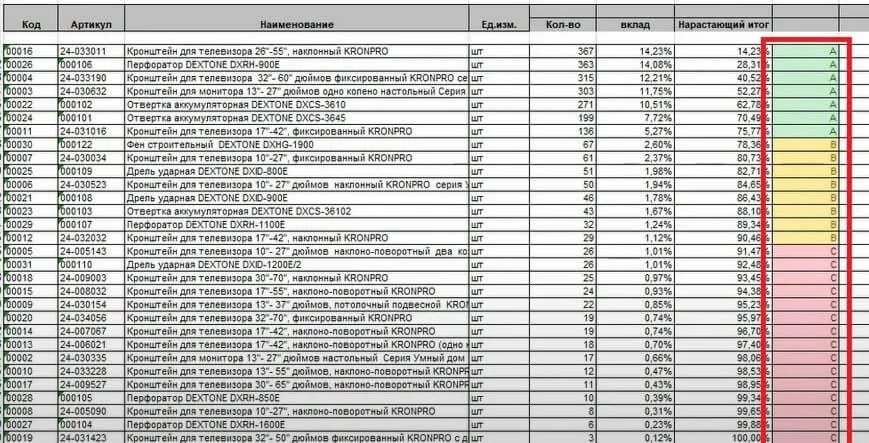

Теперь в соседнем столбце разделим товары на группы А, В, С. Для того напишем в строке первого товара следующую встроенную формулу Excel:

где I13 – это ячейка в столбце «нарастающий итог» для первого товара. После применения формулы для всех продуктов выделим каждую группу цветом:

Данный пример детально разобрали на бесплатном курсе «Управление закупками», где вы научитесь анализировать продажи, формировать закупки точно и в срок, правильно строить работу с поставщиками и определять себестоимость товаров – все это в формате 10-минутных видео с разбором каждого шага.

Получили некоторый результат. Что дальше

АВС-анализ помогает работать с товарами, способствует росту прибыли магазина. В соответствии с тем, в какую группу попал тот или иной продукт по результатам анализа, выбирается дальнейший план действий по закупкам товаров.

Руководитель учебного центра МойСклад Алексей Еранов дал несколько рекомендаций, которые нужно применять в зависимости от группы товара:

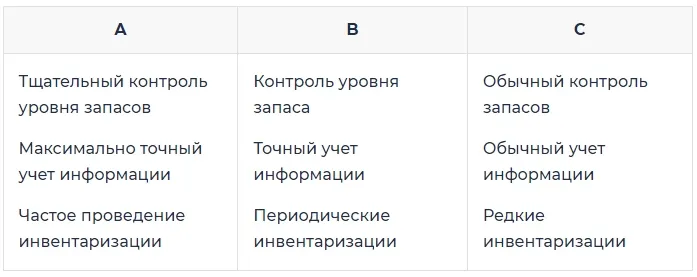

- В категорию А должны попасть самые доходные позиции. Поэтому следите за остатками, создайте резерв, всегда поддерживайте их наличие. Товары этой группировки требуют регулярной инвентаризации. Выборочно пересчитывать можно еженедельно, а полностью – не реже одного раза в квартал.

- Для товаров группы В ревизию можно проводить реже, но при этом не ослаблять контроль за уровнем остатка.

- В группу С попадают аутсайдеры. Перед тем как сократить ассортимент и исключить товары С, найдите причину низких продаж. Возможно, новый продукт оказался невостребованным у целевой аудитории, или выбрано неудачное расположение в торговом зале, или на сайте сделаны фотографии не с самых лучших ракурсов.

МойСклад

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Как анализировать поставщиков

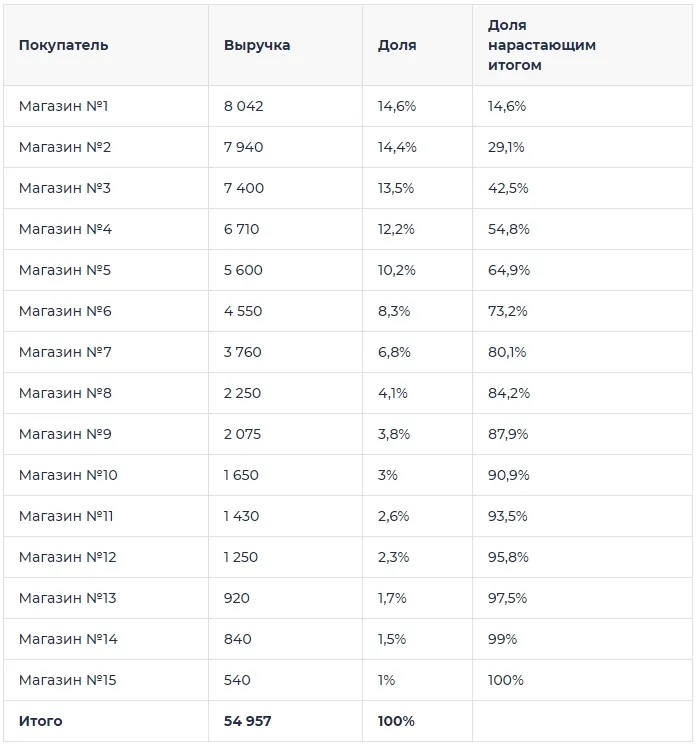

АВС-анализ полезно проводить не только для товаров, но и контрагентов. Это может помочь снизить затраты на закупках.

Что нужно для такого анализа?

Для проведения исследования потребуются данные о годовом обороте каждого поставщика, которые мы вбиваем в чистую таблицу следующим образом:

- 1 столбец – информация о годовом обороте в порядке убывания;

- 2 столбец – расчет доли оборота каждого поставщика в процентах от общего оборота;

- 3 столбец – накопительные значения оборота, в процентах.

В соответствии с полученными результатами делим поставщиков на три группы:

Таким образом, с целью минимизации издержек на закупки следует работать с представителями группы А.

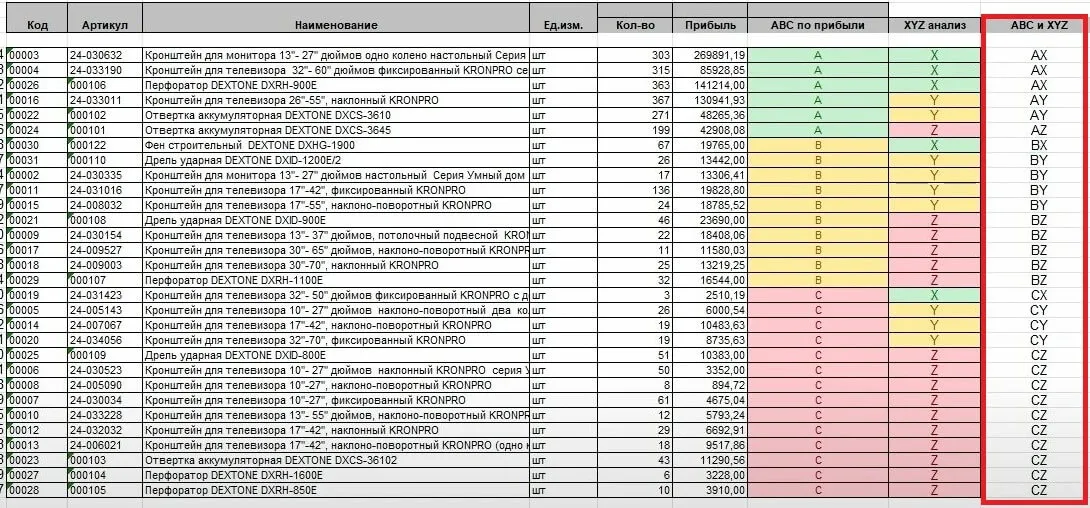

Комплексный ABC-анализ

Анализ категории товара только по одному признаку – это не панацея. Можно анализировать и по двум критериям, например, сначала по количеству проданных товаров, а потом прибыльности с продаж. Процедура не отличается от описанных выше шагов.

Тогда наша таблица будет выглядеть так:

Но в этом случае мы получаем деление товаров не на три группы, а уже на девять. У каждой группы свои особенности, исходя из них, выбираем нужную стратегию продаж.

Совмещенный ABC/XYZ-анализ

Так как ABC-анализ не учитывает периодичность продаж и частоту покупок конкретных товаров, на помощь приходит XYZ-анализ. С его помощью вы сможете разделить товары на группы в зависимости от стабильности спроса.

Какой смысл скрывается под этими буквами:

- X – постоянный спрос на продукт или услугу, максимальная точность прогноза. Коэффициент вариативности 0–10%.

- Y – менее регулярный спрос, уже сложнее спрогнозировать дальнейшие продажи из-за различных факторов: сезонности, дней недели и т.д. Коэффициент вариативности 10–25%.

- Z – самые непредсказуемые по спросу товары – с коэффициентом вариативности больше 25%.

Чтобы провести XYZ-анализ, следует внести список товаров и их помесячный оборот, например, за квартал в Excel-таблицу. Эти данные можно найти в отчёте «Прибыльность по товарам» от сервиса МойСклад.

Рассчитаем коэффициент вариации, применяя формулу:

= СТАНДОТКЛОНП/СРЗНАЧ

Он покажет степень отклонения данных от среднего значения.

После применения функции к каждой строчке столбца переведём в процентный формат получившиеся данные:

Распределение по категориям:

- X – от 0 до 10%;

- Y – от 10 до 25%;

- Z – от 25 до 100% и выше.

Добавим полученные результаты в таблицу с ABC-анализом:

Определим группу товара, присвоив индекс из двух букв:

- первая – по результату ABC-анализа;

- вторая – по результату XYZ-анализа.

Результаты комплексного ABC/XYZ-анализа

Как и в случае с двойным ABC-анализом, мы получаем не три вида товаров в соответствии с проведённой классификацией, а уже девять групп.

Вот что они обозначают:

Что даёт совмещенный анализ?

- Выявить товары с низким спросом, занимающие место на складе.

- Упорядочить определенную группу товаров, если в ассортименте категории продуктов есть позиции, которые уже неактуальны и неэффективны.

- Разработать стратегию и план дальнейших продаж.

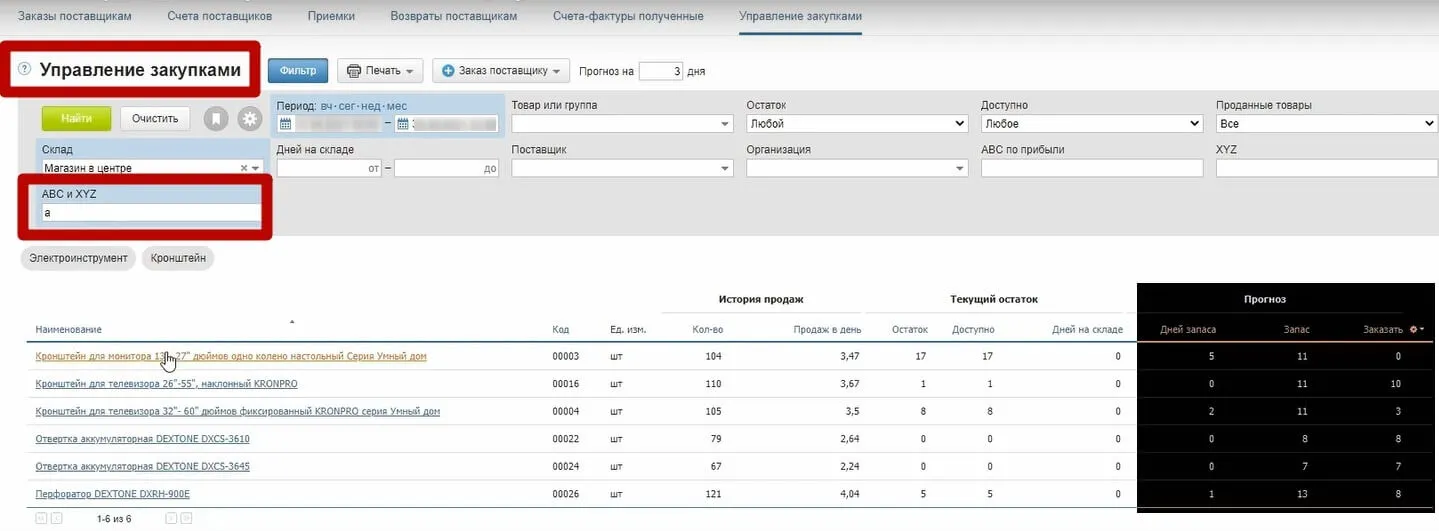

Применение ABC и XYZ анализов в управлении закупками

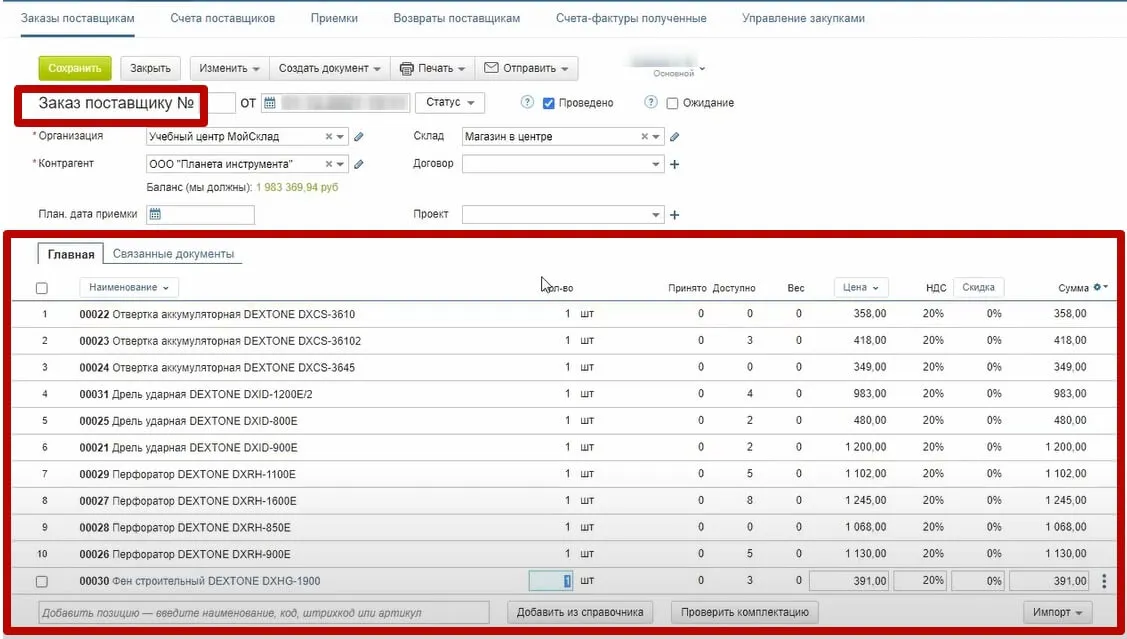

Сервис МойСклад может помочь отсортировать полученные после анализа данные и решить, в какой момент и в каком количестве нам необходимо закупить, например, товары категории A:

Точно также сортируем и строим прогноз для любых групп из ABC/XYZ анализа. Так вы делаете заказы поставщикам осознанно, на основании статистики продаж.

Чтобы не допустить ручных ошибок при учете, избавиться от рутинных операций и сэкономить бюджет, воспользуйтесь возможностями МоегоСклада:

- Автоматизация заказов поставщикам на основании статистики продаж.

- Массовое обновление цен и товаров.

- Выявление реальной прибыли и рентабельности по каждому товару

- Контроль запасов товара и сотрудников.

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Остались вопросы?

Заполните заявку. И наш специалист свяжется с вами:

#статьи

- 15 июл 2022

-

0

Рассказали главное, что нужно знать об этой методике маркетологу и предпринимателю. И показали, как провести ABC/XYZ-анализ в Excel.

Иллюстрация: Merry Mary для Skillbox Media

Обозреватель Skillbox Media, отраслевой журналист. Работала с TexTerra, SMMplanner, «Нетологией», «ПланФактом», Semantica. Написала больше 60 текстов для рекламных кампаний в «Дзене». Вела нишевой канал на YouTube.

ABC/XYZ-анализ — один из самых распространённых способов исследовать и сравнивать объекты в компании. Чаще всего с его помощью анализируют товары, чтобы понять, какие из них приносят большую прибыль. Поэтому ABC/XYZ — базовый инструмент, о котором нужно знать маркетологам и предпринимателям.

В этом материале мы ответим на главные вопросы об ABC/XYZ-анализе.

- Что такое ABC/XYZ-анализ и что в него входит

- Что и как исследуют с помощью этого анализа

- Что делают с результатами ABC/XYZ-анализа

- Как провести ABC/XYZ-анализ: пример в Excel

ABC/XYZ-анализ — кросс-метод, объединяющий два вида анализа: ABC и XYZ.

ABC-анализ — классификация объектов по влиянию на прибыль компании. Например, разделение товаров на группы по объёму выручки, которую они приносят. В основе метода лежит принцип Парето: 20% усилий приносят 80% результата.

В результате ABC-анализа объекты делят на три группы:

- Группа A. Это самые ценные позиции: 20% товаров, приносящих 80% прибыли.

- Группа B. Промежуточные позиции — 30% товаров, приносящие 15% прибыли.

- Группа C. Наименее ценные позиции. Это 80% товаров, которые приносят 5% прибыли.

XYZ-анализ — классификация объектов по частоте использования. Например, разделение товаров на группы по колебанию спроса на них.

В результате XYZ-анализа объекты делят тоже на три группы:

- Группа X. В неё входят объекты с коэффициентом вариативности 0–10%. Это значит, что спрос не меняется более, чем на 10% в месяц.

- Группа Y. В неё входят объекты с коэффициентом вариативности 10–25%.

- Группа Z. В неё входят товары с самым непредсказуемым спросом — объекты с коэффициентом вариативности больше 25%.

ABC/XYZ‑анализ комбинирует эти два анализа. Объекты распределяют не по трём группам, а по девяти:

- AX — большая доля прибыли, стабильный спрос.

- AY — большая доля прибыли, колеблющийся спрос.

- AZ — большая доля прибыли, непредсказуемый спрос.

- BX — средние объёмы прибыли, стабильный спрос.

- BY — средние объёмы прибыли, колеблющийся спрос.

- BZ — средние объёмы прибыли, непредсказуемый спрос.

- CX — малозначительная прибыль, стабильный спрос.

- CY — малозначительная прибыль, колеблющийся спрос.

- CZ — малозначительная прибыль, непредсказуемый спрос.

Эта классификация позволяет понять, какие товары самые ценные для компании, а какие показывают худшие результаты.

ABC- и XYZ-анализ используют вместе, потому что поодиночке они малоэффективны. Маркетолог и основатель маркетингового агентства Cleverra Анастасия Комарова объясняет: «Есть товары с сезонным спросом. Если провести ABC-анализ на пике спроса, можно отказаться от остальных товаров. Но когда сезон закончится, окажется, что у компании нет прибыли — потому что убрали продукты со стабильным спросом».

Мы уже говорили, что чаще всего ABC/XYZ-анализ используют для исследования ассортимента. Руководитель отдела аналитики в Adventum Вадим Шестаков уточняет: ассортимент анализируют с точки зрения прибыли и спроса. По результатам анализа можно понять, каких товаров нужно держать на складе больше, а каких — меньше.

Также ABC/XYZ-анализ можно использовать для классификации любых других объектов в компании: магазинов, бизнес-проектов, сотрудников. СЕО операционного партнёра маркетплейсов XWAY Антон Ларин приводит пример: с помощью ABC/XYZ-метода можно анализировать базы клиентов или поставщиков. Партнёров классифицируют, основываясь на объёме закупок, чтобы выделить среди них стратегически важных для компании.

ABC/XYZ-анализ можно адаптировать для исследования любых объектов.

Обычно при ABC/XYZ-анализе сравнивают однородные объекты по сопоставимым показателям. Можно использовать любые показатели и исследовать сколько угодно объектов. Разберёмся почему.

Однородные объекты нужно сравнивать, чтобы результат анализа был корректным. «Если вы продаёте и одежду, и электронику — оценивайте эффективность продаж товаров этих категорий по отдельности», — говорит Антон Ларин.

Сопоставимые показатели нужны по той же причине — чтобы результаты анализа не были искажены. Об этом говорит маркетолог и основатель маркетингового агентства Cleverra Анастасия Комарова. По её мнению, недопустимо сравнивать товары, если один только запущен в продажу, а другой продаётся уже год.

Показатели, по которым классифицируют объекты, зависят от целей анализа. Для ABC-анализа используют финансовые показатели: оборот, прибыль, средний чек, выручка, маржинальность и другие метрики. При XYZ-анализе, помимо финансовых показателей, могут использовать данные о числе заказов, количестве поставок, числе контактов и так далее.

Обычно метод применяют в компаниях с большим числом объектов: товаров, клиентов, подразделений, точек продаж. Например, ABC/XYZ-анализ может проводить интернет-магазин с ассортиментом в 2000 позиций и производитель, выпускающий 50 видов металлопроката. Чем больше число объектов, тем ближе результат анализа к принципу Парето.

Есть другие мнения. Маркетолог и основатель маркетингового агентства Cleverra Анастасия Комарова считает, что ABC/XYZ-анализ можно применять, если у компании немного продуктов. «Даже два объекта можно сравнить. В этом есть смысл: может выясниться, что один товар обеспечивает большой оборот, но всю прибыль компания получает от другого», — говорит она.

ABC/XYZ-анализ помогает понять, как работать с объектами, чтобы прибыль компании росла. Стратегию подбирают в зависимости от того, в какую группу попал товар. Мы спросили экспертов, как можно работать с результатами ABC/XYZ-анализа.

СЕО операционного партнёра маркетплейсов XWAY Антон Ларин рассказывает, как работают с товарами из разных групп.

- A дополнительно продвигают. Эти товары можно упомянуть в рассылке, в поп-ап-окнах на сайте и пуш-уведомлениях. Ещё можно наполнить ими витрину магазина на маркетплейсе и провести акции с ними.

- B запасают в таком количестве, чтобы покрыть спрос.

- C прекращают продавать. Другая стратегия — уменьшить их запасы.

- X всегда должны быть в наличии на складе. За ними приходит большинство покупателей.

- Y закупают в небольших количествах. Создавать запасы для них обычно бессмысленно.

- Z лучше поставлять по предзаказу — их покупают от случая к случаю. Отказываться от них не стоит — часто продукты группы Z знакомят потребителей с продукцией компании.

Маркетолог и основатель маркетингового агентства Cleverra Анастасия Комарова дополняет: «Для товаров Y и Z нужно чётко определить сезоны повышения спроса, а потом корректировать объёмы производства и продаж под каждый месяц».

Руководитель отдела аналитики Adventum Вадим Шестаков дал несколько рекомендаций по объединённым группам. Он считает, что:

- AX — самые ценные товары, поэтому они всегда должны быть в наличии.

- AY могут перейти в группу AX. Спрос на них можно стимулировать: например, расположив эти товары на первых страницах каталогов.

- CZ требуют дополнительного анализа. В эту группу попадают товары, которые уже перестали пользоваться спросом, — их можно поставлять под заказ.

Эксперты единодушны: принимать решение только на основании ABC/XYZ‑анализа нельзя. Нужно учитывать внешние факторы, которые влияют на показатели.

Не стоит отказываться от товаров группы Z. СЕО операционного партнёра маркетплейсов XWAY Антон Ларин объясняет: в неё могут попасть новые товары. Ещё на спрос влияют форс-мажорные обстоятельства.

Маркетолог и основатель маркетингового агентства Cleverra Анастасия Комарова считает, что нельзя резко масштабировать продажи товаров группы A. Предельная ёмкость рынка неизвестна, поэтому затраты на маркетинг могут не окупиться.

Товары группы C, по мнению Анастасии Комаровой, нужно дополнительно проанализировать. Отказаться от них стоит, только если нельзя их «реанимировать» и если они не влияют на продажи товаров из других групп. Она приводит два примера, почему это важно.

Первый пример — компания продаёт дешёвый товар. Раньше он был прибыльным. Потом расходы на производство увеличились, но компания не проиндексировала цены — и теперь товар убыточен. Можно провести анализ цен конкурентов и опросить клиентов, будут ли они покупать продукт после индексации цен. Если да — оставляем товар и повышаем его стоимость.

Второй пример — услугу постпродажного сервиса оказывают в минус. Но именно из-за неё покупают сложный технический товар, который приносит прибыль, — он находится в группе A. Отказываться от услуги нельзя: это решение убьёт весь бизнес.

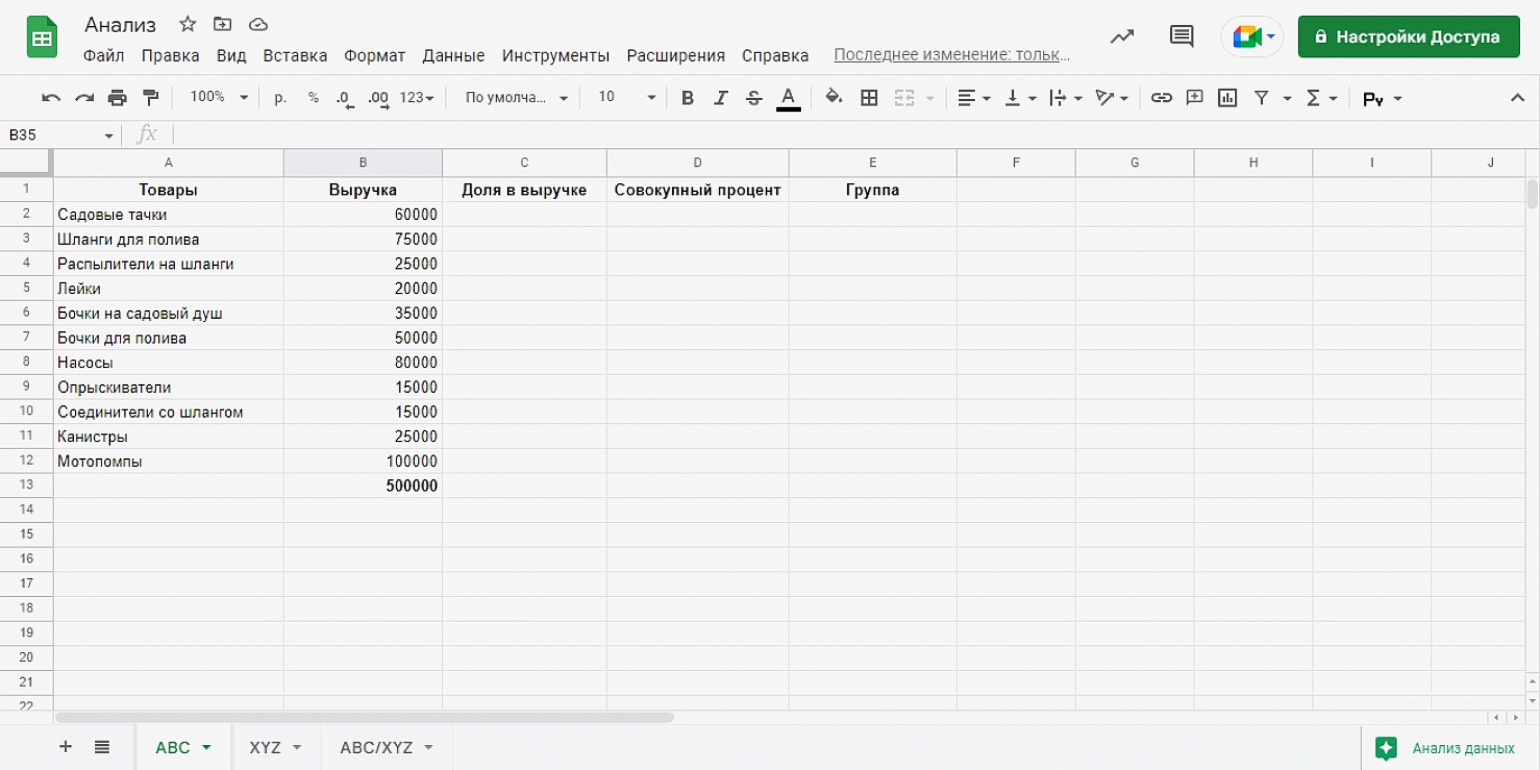

ABC/XYZ-анализ можно провести в Excel или «Google Документах». Мы покажем процесс на примере магазина садовых принадлежностей. Проводить анализ будем в три этапа: ABC-анализ, XYZ-анализ и построение матрицы ABC/XYZ.

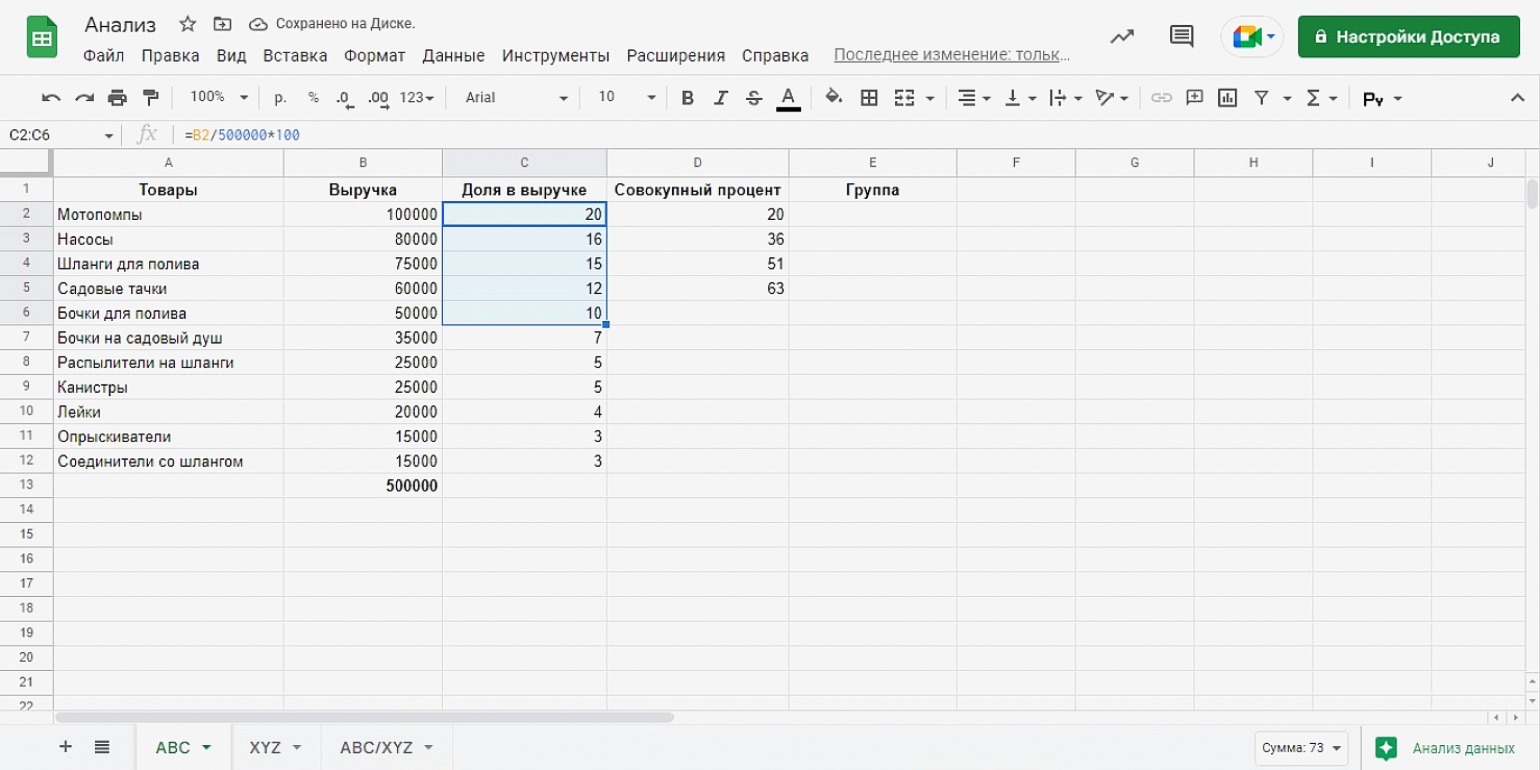

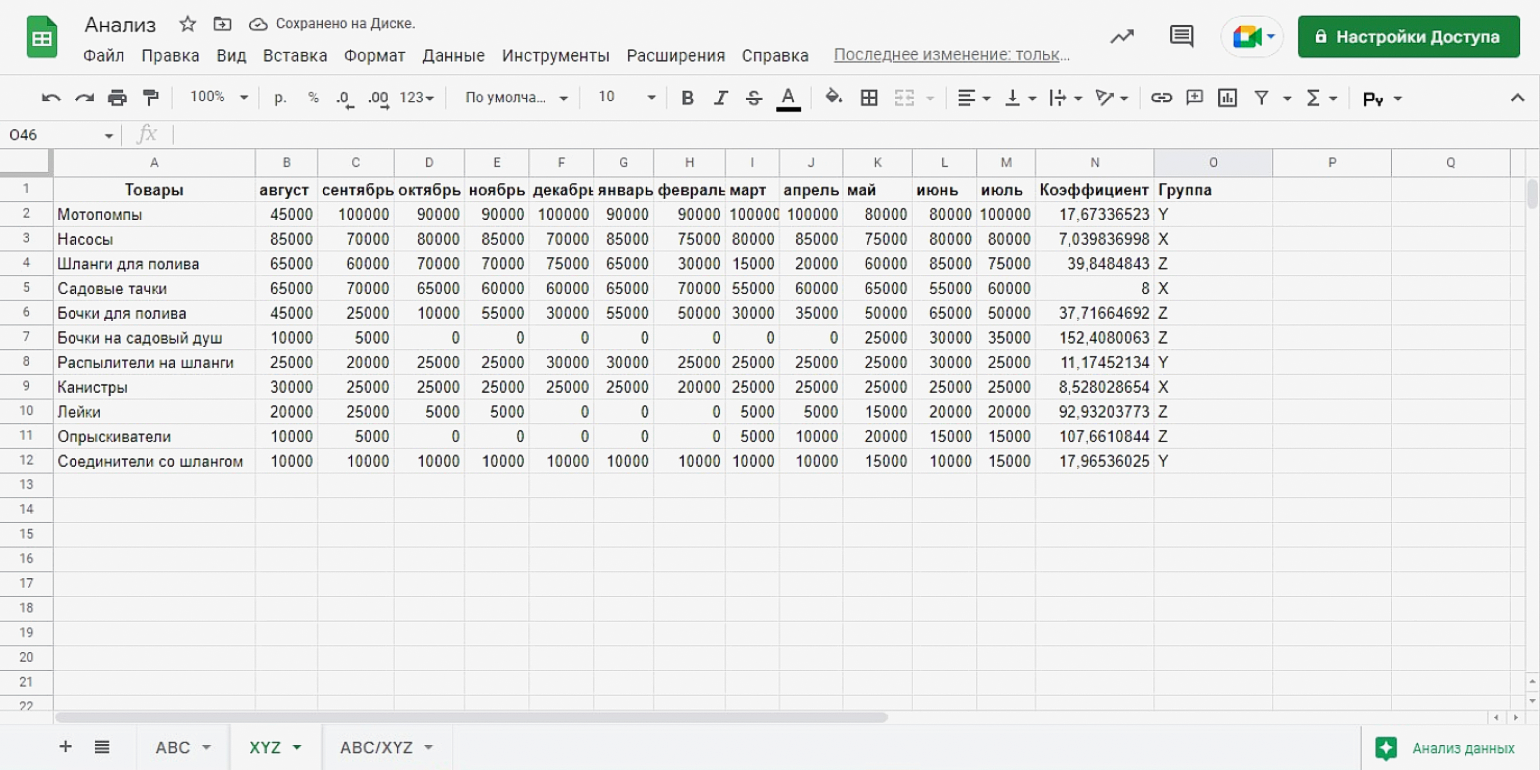

Заведите таблицу с пятью столбцами. В первом столбце укажите все объекты, которые собираетесь сравнивать.

Во втором столбце будет показатель, по которому вы сравниваете товары. В нашем случае — выручка от продаж каждого товара за месяц.

Скриншот: «Google Таблицы» / Skillbox Media

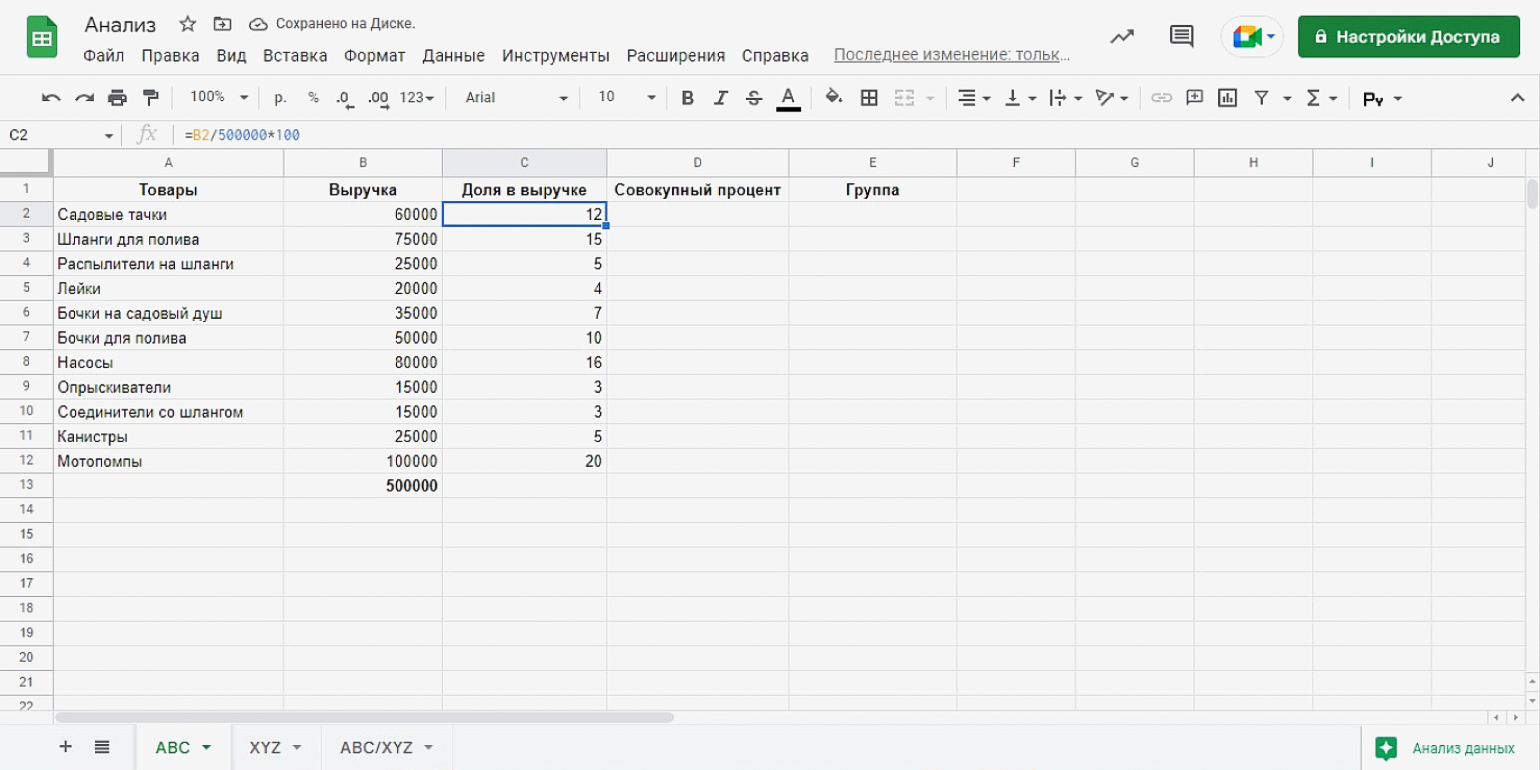

В третьем столбце считаем долю каждого товара в общем объёме выручки. Для этого есть формула:

Чтобы не считать доли вручную, можно использовать формулу: =номер ячейки с выручкой товара/общая выручка*100.

Например, для садовых тачек формула будет выглядеть так: =B2/500000*100.

Поместим её в столбец с долями и растянем до конца таблицы для автоматического расчёта.

Скриншот: «Google Таблицы» / Skillbox Media

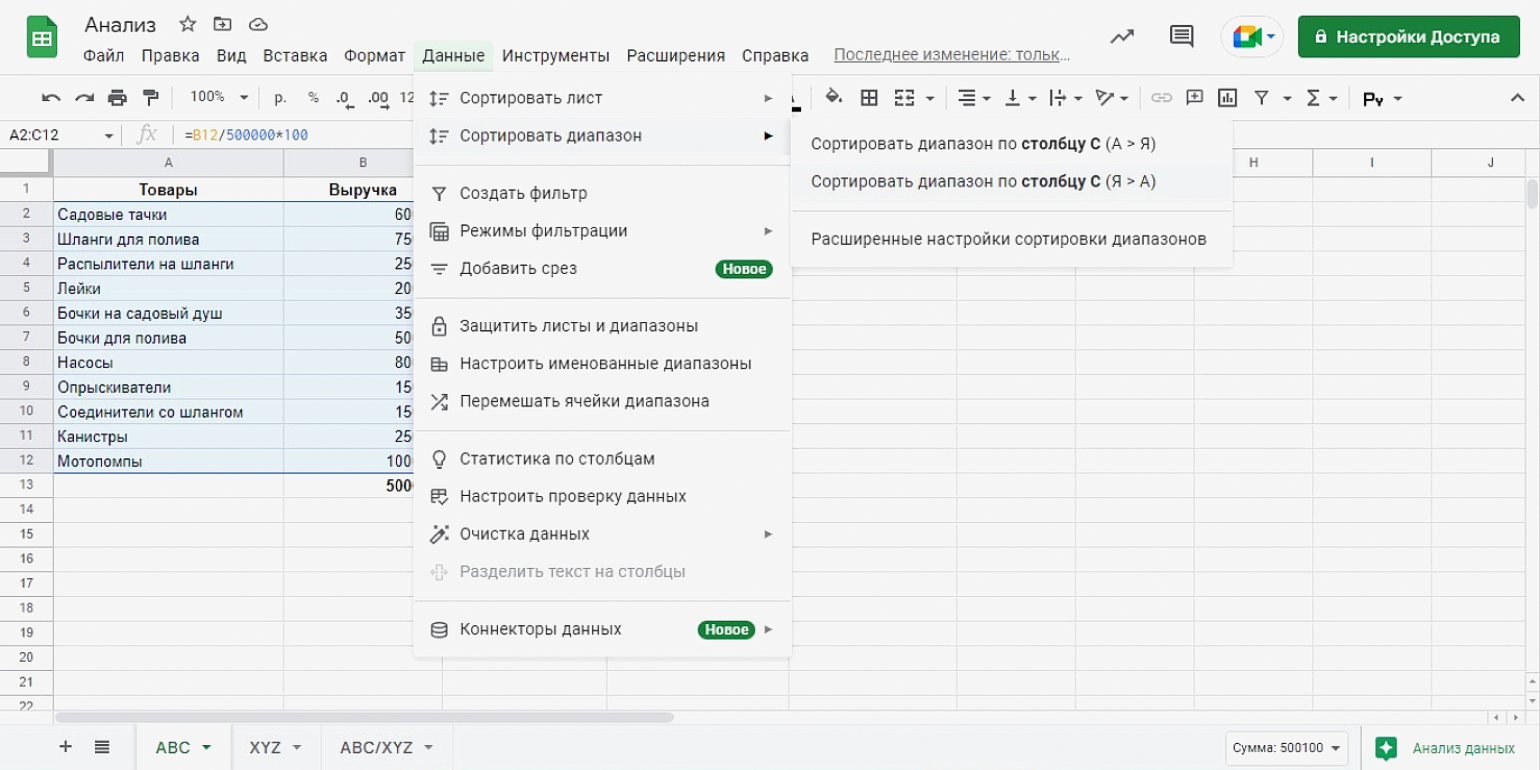

Дальше нужно расположить товары в порядке убывания в доле выручки. Выделяем три столбца с данными, переходим во вкладку «Данные» → «Сортировать диапазон» → «Сортировать диапазон по столбцу C (Я > А)».

Скриншот: «Google Таблицы» / Skillbox Media

Скриншот: «Google Таблицы» / Skillbox Media

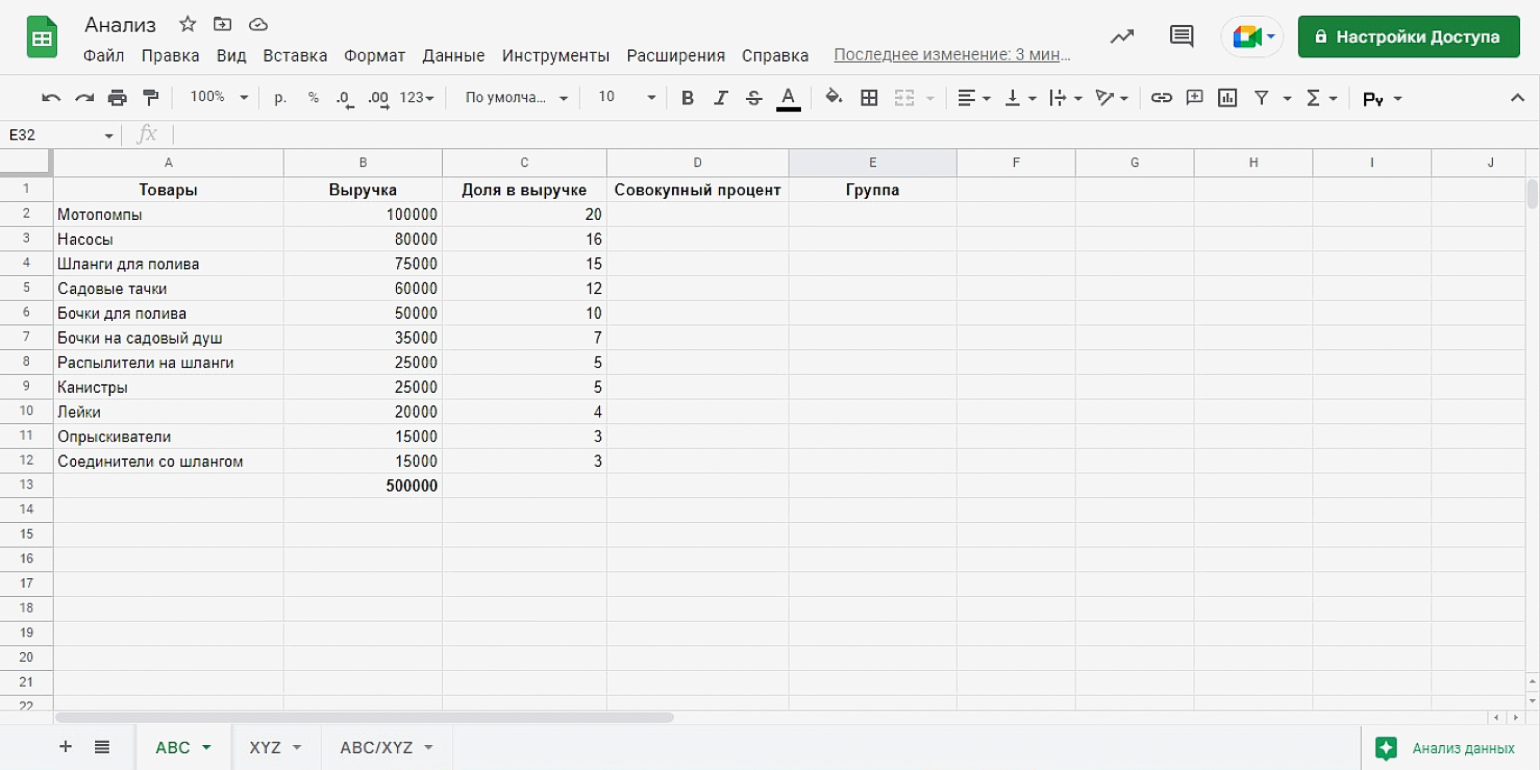

В четвёртом столбце считаем совокупный процент нарастающим итогом. Это значит, что к каждой доле мы прибавляем все предыдущие. В нашем примере на первом месте мотопомпы с долей 20% — это и будет совокупный процент. На втором месте насосы с долей 16%: прибавляем к их доле долю мотопомп и получаем 36%. На третьем месте шланги для полива с долей 15%: совокупный процент для них — 51%.

Чтобы не считать процент вручную, выделяйте ячейки, долю в которых нужно суммировать. Данные о сумме чисел в них появятся внизу листа.

Скриншот: «Google Таблицы» / Skillbox Media

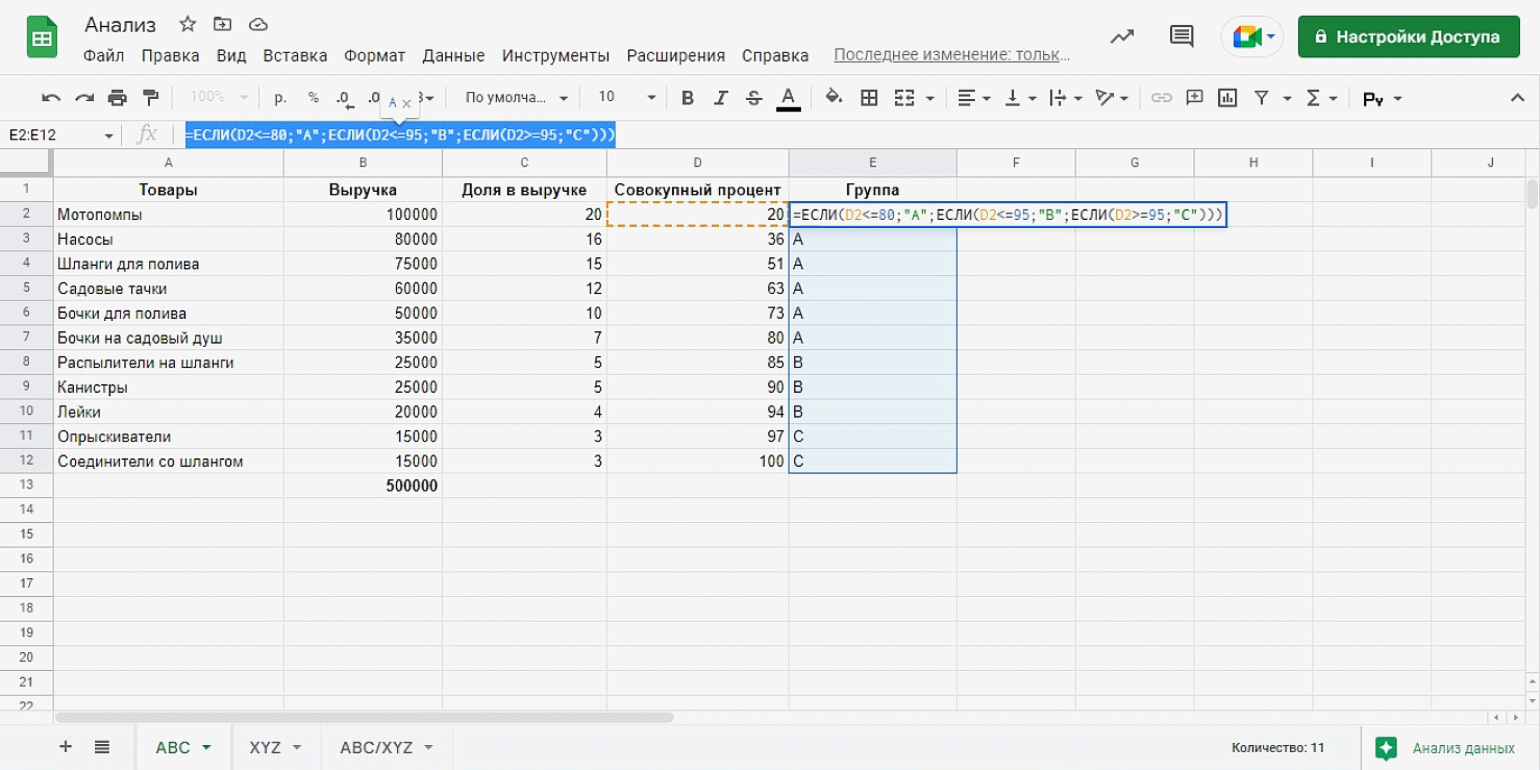

Пятый столбец — определение группы товара в зависимости от выручки. Её определяют по совокупному проценту. Товары с показателем меньше 80% относятся к группе A, 80–95% — к группе B, 95–100% — к группе C.

Проставить значения можно по формуле =ЕСЛИ (D2<=80;»A»; ЕСЛИ (D2<=95;»B»; ЕСЛИ (D2>=95;»С»))) — внесите её в первую ячейку, где должна быть группа, и растяните на всю таблицу. D2 в формуле — номер ячейки с совокупным процентом: у вас эта ячейка может быть другой.

Скриншот: «Google Таблицы» / Skillbox Media

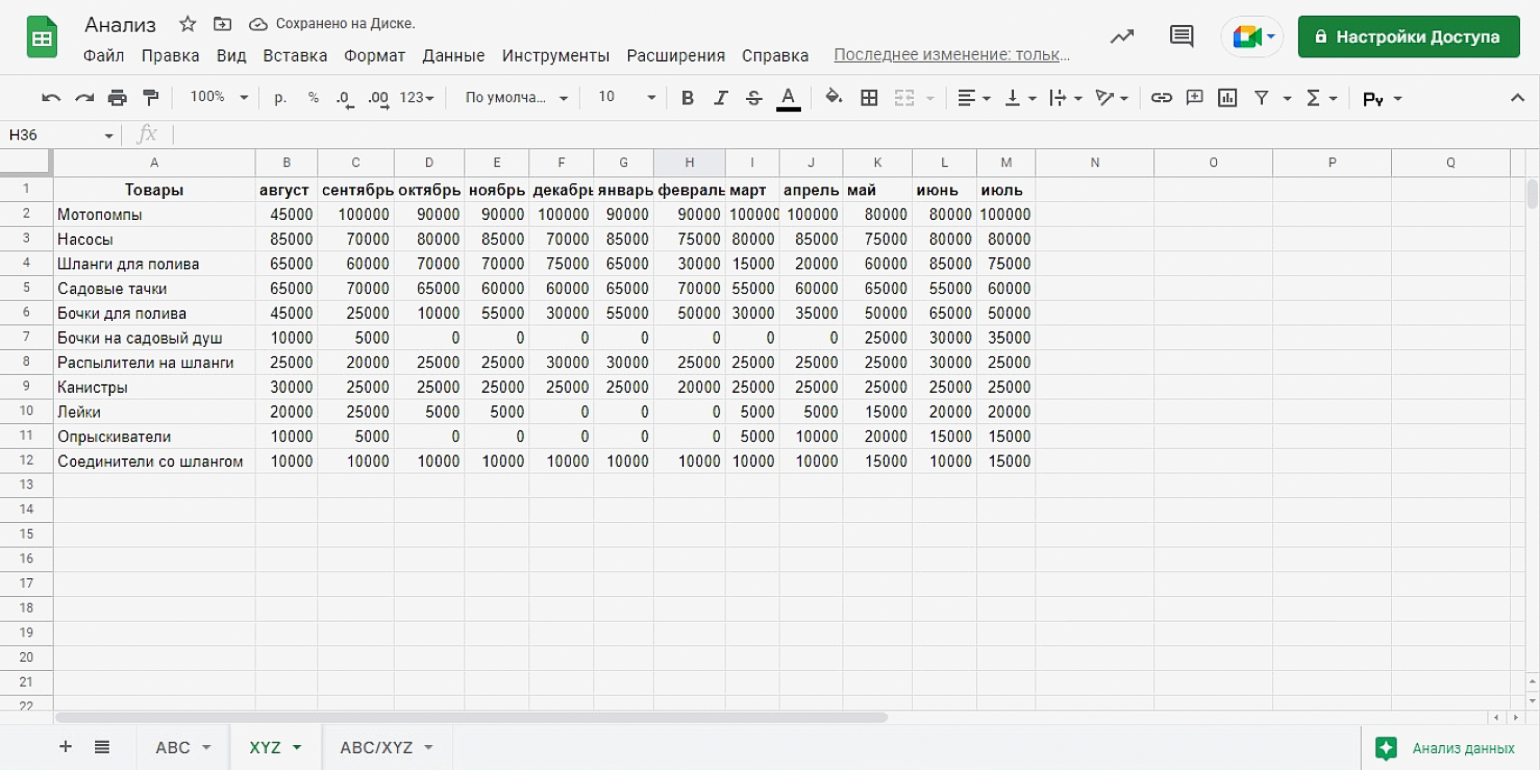

В таблице для XYZ-анализа больше столбцов. Создать её можно на втором листе.

Первый столбец — товары: их можно скопировать из таблицы для ABC‑анализа.

Дальше идут данные о выручке за период оценки. Период разбивают на равные промежутки и вносят в ячейки показатели каждого из них. Мы возьмём год и будем указывать выручку для каждого месяца.

Скриншот: «Google Таблицы» / Skillbox Media

Период оценки и данные могут быть другими. Например, можно взять летние месяцы и разбить их на недели. Или сравнивать объекты не по выручке, а по количеству заказов или чистой прибыли.

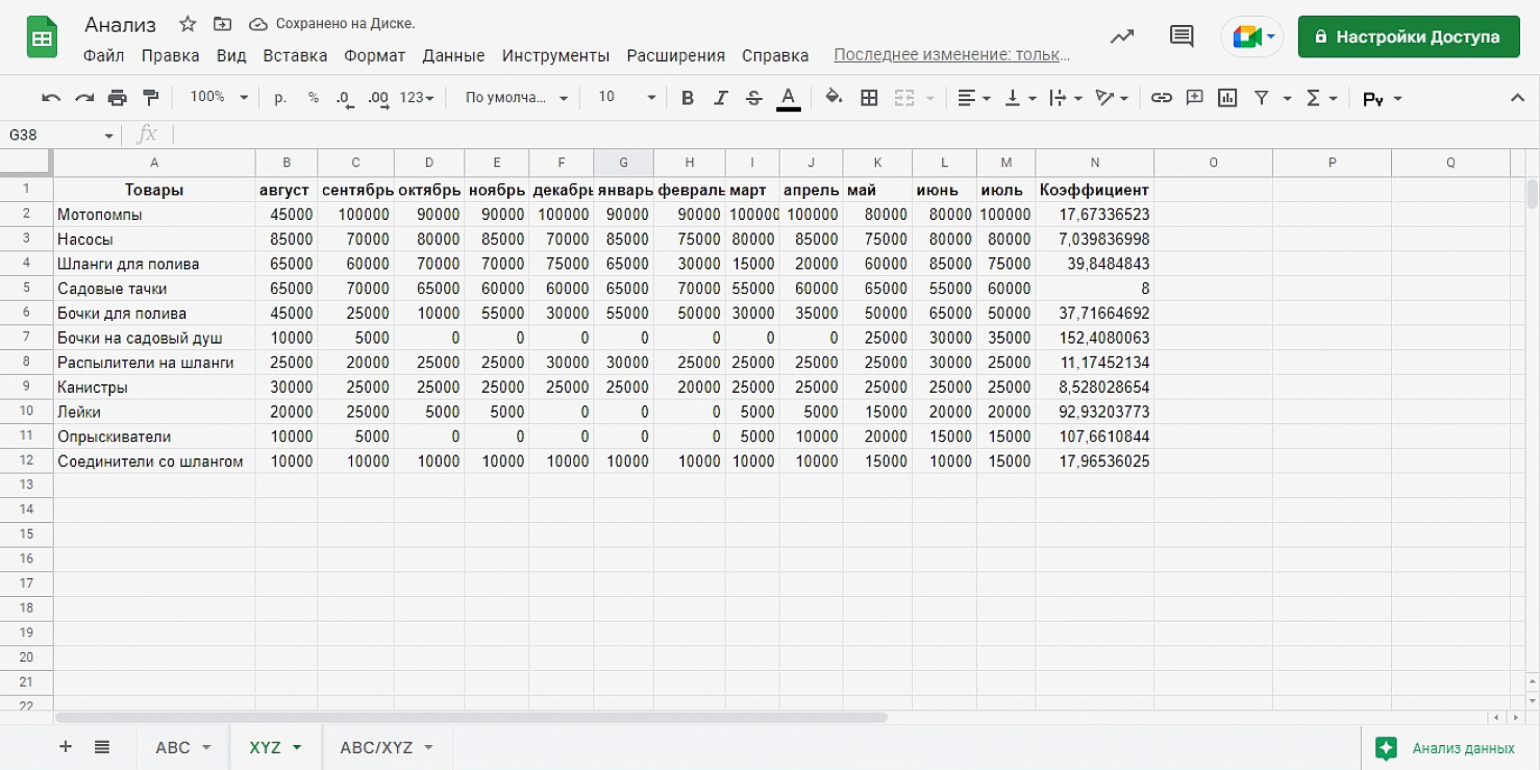

Следующий столбец, в нашем случае четырнадцатый (N), содержит коэффициент вариации. Эта метрика показывает, насколько показатели отклоняются от среднего значения. Посчитать её разом для всей таблицы можно по формуле =СТАНДОТКЛОН(B2:M2)/СРЗНАЧ (B2:M2)*100 — тогда данные будут выражены в процентах. B2:M2 в этой формуле — диапазон, в котором указаны данные: у вас он может быть другим.

Скриншот: «Google Таблицы» / Skillbox Media

В следующем столбце определяем, к какой группе относится каждый товар. Товары с коэффициентом 0–10% попадают в группу X, 10–25% — в группу Y, более 25% — в группу Z.

Проставить значения разом можно по формуле =ЕСЛИ (N2<=10;»X»; ЕСЛИ (N2<=25;»Y»; ЕСЛИ (N2>=25;»Z»))) — указываем в ней номер ячейки, в которой прописан коэффициент вариации. Потом протягиваем до конца таблицы — и получаем распределение по группам.

Скриншот: «Google Таблицы» / Skillbox Media

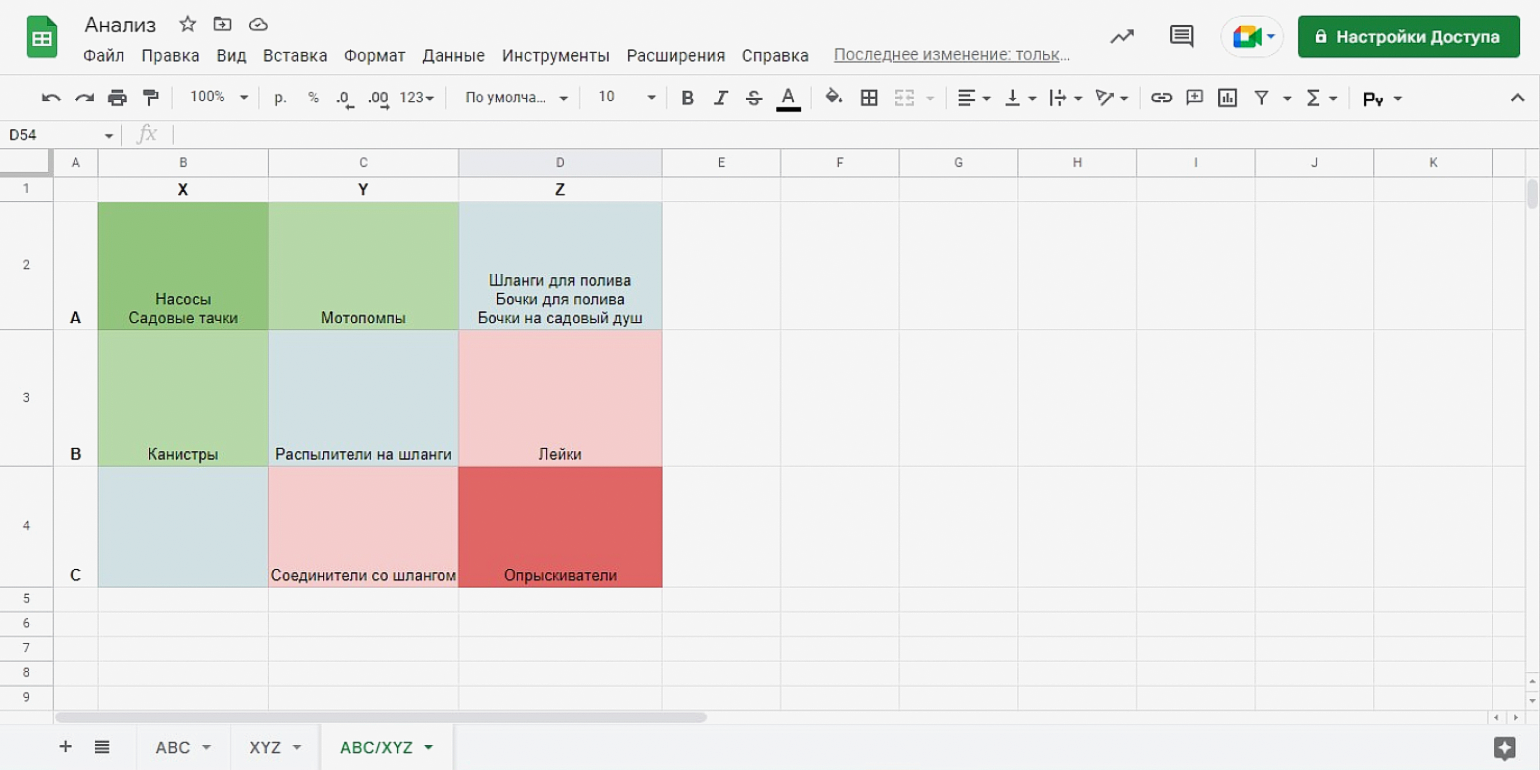

Каждому товару присваивают индекс из двух букв: первую дают по результату ABC-анализа, вторую — по результату XYZ-анализа. В нашем примере индекс мотопомп — AY, а индекс канистр — BX.

Для наглядности можно построить матрицу ABC/XYZ-анализа. Это таблица, в которой в строках пишут названия групп по ABC-анализу, в столбцах — названия групп по XYZ-анализу. На пересечениях помещают соответствующие товары.

Скриншот: «Google Таблицы» / Skillbox Media

ABC/XYZ-анализ объединяет два метода: ABC и XYZ. ABC делит объекты на три группы по влиянию на прибыль, XYZ — по частоте использования. Вместе они позволяют распределить объекты по девяти группам и понять, какие из них самые ценные для компании.

Чаще всего ABC/XYZ-анализ используют для исследования ассортимента. Но его можно адаптировать для анализа любых других объектов: клиентов, проектов, точек продаж. Главное — сравнивать однородные объекты по сопоставимым показателям. Показатели могут быть любыми: прибыль, выручка, маржинальность и так далее.

В зависимости от того, к какой группе относится объект, выбирают стратегию работы с ним. Например, для товаров AX создают запас на складах. У объектов в группе CZ меньше всего ценности — их перестают продавать или делают что-то, чтобы повысить спрос. При выборе стратегии ориентируются не только на ABC/XYZ-анализ, но и на внешние факторы: это помогает не ошибиться.

Другие материалы Skillbox Media о маркетинге

- Пошаговая инструкция и советы, как установить и настроить «Яндекс.Метрику»

- Как продавать на Ozon: про модели работы, управление ценами, продвижение товаров

- Подборка вопросов про «Директ» — сколько денег нужно на старте и стоит ли включать автоматическое управление

- Руководство по хештегам во «ВКонтакте»: работают ли они и как правильно их ставить

- Обзор профессии менеджера маркетплейсов: чем он занимается и зачем компании такой специалист

Научитесь: Профессия Бизнес-аналитик

Узнать больше