Основные средства и нематериальные активы — это имущество и нематериальные ценности организации, которое используется в её деятельности и способны приносить организации доход от владения ими и их использования в течение долгого периода времени — не менее 1 года (станки, инструмент, автомобили, недвижимость, патенты на изобретения, лицензионные или авторские права, товарные знаки и так далее).

Со временем станки устаревают, инструмент изнашивается, здания разрушаются, старые патенты заменяются на новые, более технологичные. А если вы, например, захотите продать свой станок или здание, то возникает вопрос — а какова же его реальная стоимость с учетом активного использования? Не может же 3-летняя «Газель» стоить по цене новой. Так мы приходим к необходимости учитывать износ основного средства (нематериального актива) или его обесценивание со временем. С учетом нам поможет амортизация.

Что же такое амортизация?

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Есть несколько способов амортизации, но юрлицам на УСН, вероятно, стоит выбирать самый простой — линейный способ амортизации.

Линейный способ заключается в том, что в течение всего срока полезного использование основное средство или нематериальный актив списываются равными долями. Амортизацию начисляют ежемесячно, начиная со следующего месяца после введения имущества в эксплуатацию, и до тех пор, пока не амортизируют полностью первоначальную стоимость основного средства или нематериального актива.

Как мы можем посчитать амортизацию?

Как видно из формулы, необходимо будет определить первоначальную стоимость и срок полезного использования для расчета ежемесячной суммы амортизации. Если с суммой первоначальной стоимостью проблем нет, то определить срок использования — порой сложная задача.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Определяем срок полезного использования

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Поэтому для определения срока полезного использования мы рекомендуем воспользоваться классификатором основных средств.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2021, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

Пример расчета

ООО «Ромашка» купила легковой автомобиль за 600 000 руб 22.02.2018 и ввела его в эксплуатацию 10.03.2018.

На 01.01.2021 необходимо определить сумму амортизации за период использования.

Автомобили легковые согласно классификатору относятся к третьей амортизационной группе со сроком полезного использования от 3 до 5 лет. Мы выбираем, например, 5 лет — автомобиль надежный, и мы собираемся долго его эксплуатировать.

Годовая норма амортизации получается равна: 100% / 5 лет = 20 %

Ежегодная сумма амортизации равна 600 000 руб * 20 % = 120 000 руб.

Ежемесячная сумма амортизации равна 120 000 руб / 12 мес. = 10 000 руб.

Ввели основное средство в эксплуатацию 10.03.2018, таким образом, до 01.01.2021 оно эксплуатировалось в течение 9 + 12 + 12 = 33 полных месяцев.

На 01.01.2021 сумма амортизации составит 33 мес. * 10 000 руб = 330 000 руб.

Статья актуальна на

21.01.2022

Этапы расчета амортизации

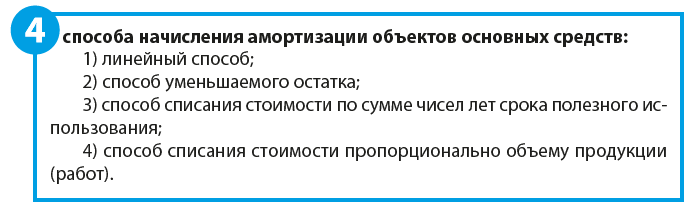

Способы амортизации

Оптимизация затрат на амортизацию оборудования

С вопросами начисления амортизации сталкивается каждое предприятие, которое приобретает и учитывает в бухгалтерском учете основные средства. Многие компании заинтересованы в том, чтобы как можно скорее отнести стоимость приобретенных основных средств в состав расходов. Очевидно, что чем быстрее стоимость основных средств переносится на себестоимость, тем быстрее сокращается налогооблагаемая база.

В соответствии со ст. 256 Налогового кодекса РФ (далее — НК РФ) амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода (со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.).

Под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб.

ЭТАПЫ РАСЧЕТА АМОРТИЗАЦИИ

Определяем первоначальную стоимость основных средств

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)[1] стоимость объектов основных средств погашается посредством начисления амортизации.

Восстановление основных средств может осуществляться с помощью ремонта, модернизации и реконструкции. В этих случаях у предприятия, как правило, появляются затраты — на оплату труда основным производственным работникам, участвующим в выполнении работ, уплату страховых взносов, оплату материальных расходов, оплату работ сторонним организациям и т. п.

Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету соответствующих счетов учета затрат на производство в корреспонденции с кредитом счетов учета произведенных затрат, и не увеличивают первоначальную стоимость объекта основных средств[2].

Затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) объекта основных средств (п. 26 ПБУ 6/01).

В таком случае соответствующие корректировки вносятся в инвентарную карточку или заводится новая карточка (ранее присвоенный номер сохраняется), в которой отражаются новые показатели.

В случае проведения восстановительных работ может быть изменен и срок полезного использования — это тоже должно быть отражено в инвентарной карточке.

Пересматривать стоимость основных средств можно не чаще одного раза в год. Для этого определяется восстановительная стоимость.

Восстановительная стоимость — это стоимость воспроизводства основного средства при современных условиях (ценах, технологии, автоматизации и т. п.).

Решение о переоценке основных средств утверждается приказом руководства предприятия с указанием перечня основных средств, которые необходимо переоценить.

Определяем срок полезного использования

Амортизация основных средств – это способ распределения их стоимости в течение срока полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии его к бухгалтерскому учету исходя из:

• ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

• ожидаемого физического износа (зависит от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта);

• нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Если в результате реконструкции или модернизации первоначально принятые нормативные показатели функционирования объекта основных средств улучшатся (повысятся), организация пересматривает срок полезного использования этого объекта.

Выбираем методику расчета амортизации

Выбранный способ начисления амортизации по группе однородных объектов основных средств применяется в течение всего срока полезного использования объектов, входящих в эту группу.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Линейный способ расчета амортизации

Для погашения стоимости объектов основных средств определяется сумма амортизационных отчислений. При линейном способе сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В соответствии со ст. 259 НК РФ вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую–десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

Самый распространенный способ начисления амортизации — линейный благодаря простоте расчетов: расчет производится единожды в самом начале, полученная сумма будет одинаковой для всего срока эксплуатации.

Кроме того, такой перенос стоимости оборудования в состав себестоимости является максимально равномерным, в отличие от других методов, когда чаще всего в начале суммы амортизации выше, чем в последующие периоды.

Пример 1

ООО «Альфа» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Определим ежемесячные нормы амортизационных отчислений:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования и за 5 лет стоимость полностью будет списана.

2. Определим годовую сумма амортизационных отчислений:

150 000 руб. × 20 % = 30 000 руб.,

т. е. ежегодно в счет амортизации будут списываться 30 000 руб., что за 5 лет покроет всю сумму приобретения данного оборудования.

3. Рассчитаем ежемесячную сумму амортизационных отчислений:

30 000 рублей / 12 мес. = 2500 руб.

Способ уменьшаемого остатка

При способе уменьшаемого остатка сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости (первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

К сведению

Субъекты малого предпринимательства могут применять коэффициент ускорения, равный 2, а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

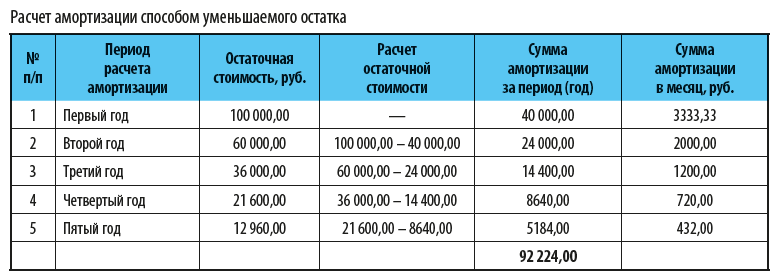

Пример 2

ООО «Альфа» приобрело оборудование стоимостью 100 000 руб., срок полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Рассчитаем суммы амортизации по способу уменьшаемого остатка:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования, и за 5 лет стоимость полностью будет списана.

2. Применим коэффициент ускорения, равный 2. Тогда годовая норма амортизации составит уже 40 %.

3. В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, — это 40 тыс. руб.:

100 000 × 40 %.

Во второй год эксплуатации амортизация начисляется в размере 40 % от остаточной стоимости на начало отчетного года, т. е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб.:

(100 тыс. руб. – 40 тыс. руб.) × 40 %.

В третий год эксплуатации амортизация начисляется в размере 40 % от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 14,4 тыс. руб.:

(60 – 24) × 40 %

и т. д. (см. таблицу).

4. По окончании периода осталась несписанной часть первоначальной стоимости оборудования — 7776 руб. (100 000 – 92 224), поэтому необходимо «досписать» эту сумму, например, единовременно включить ее в сумму амортизации (порядок учета таких разниц должен быть отражен в учетной политике компании).

Способ списания стоимости по сумме чисел лет срока полезного использования

В этом случае сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

К сведению

Как и нелинейный метод начисления амортизации, способ списания стоимости по сумме чисел срока полезного использования оборудования предполагает ускоренное списание в первые годы эксплуатации. Правда, в отличие от способа уменьшаемого остатка, данный способ позволяет списать стоимость полностью.

Пример 3

ООО «Восход» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет, относящийся к третьей амортизационной группе.

Определим суммы амортизации:

1. Сумма чисел лет срока службы оборудования составит

1 + 2 + 3 + 4 + 5 = 15 лет.

2. Амортизация за первый год эксплуатации:

5 / 15 × 150 000 = 50 000 руб.

3. Амортизация за второй год эксплуатации:

4 / 15 × 150 000 = 40 000 руб.

4. Амортизация за третий год эксплуатации:

3 / 15 × 150 000 = 30 000 руб.

5. Амортизация за четвертый год эксплуатации:

2 / 15 × 150 000 = 20 000 руб.

6. Амортизация за пятый год эксплуатации:

1 / 15 × 150 000 = 10 000 руб.

Таким образом, вся сумма, за которую было приобретено оборудование, списана без остатка (50 тыс. руб. + 40 тыс. руб. + 30 тыс. руб. + 20 тыс. руб. + 10 тыс. руб.), но в первые периоды эксплуатации списывались более значительные суммы, чем в последующие годы.

Способ списания стоимости пропорционально объему продукции (работ)

При начислении амортизации по объектам основных средств способом списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Данный метод начисления амортизации особенно актуален, когда есть прямая зависимость износа оборудования от степени активности его использования.

Особенно активно данный метод используется в автохозяйстве, когда списание может осуществляться на каждую тысячу километров; а также при возможности определения количества продукции, планируемой к выпуску на конкретном оборудовании за период его полезного использования.

Пример 4

ООО «Радуга» приобрело оборудование стоимостью 150 000 руб., на котором планируется выпустить 30 000 единиц продукции в период его полезного использования.

Рассчитаем суммы амортизации, если известно, что в первый год эксплуатации планируется выпустить 9000 единиц продукции, во второй год — 10 000, а в третий — 11 000 единиц продукции:

1. Сумма амортизации на выпуск 1 единицы продукции составит:

150 000 руб. / 30 000 ед. = 5 руб.

2. Амортизация оборудования за первый год эксплуатации:

5 руб. × 9000 ед. = 45 000 руб.

3. Амортизация оборудования за второй год эксплуатации:

5 руб. × 10 000 ед. = 50 000 руб.

4. Амортизация оборудования за третий год эксплуатации:

5 руб. × 11 000 ед. = 55 000 руб.

Таким образом, за первые три года эксплуатации и при выпуске всех 30 000 единиц продукции оборудование будет полностью самортизированным (45 тыс. руб. + 50 тыс. руб. + 55 тыс. руб.), т. е. его стоимость будет полностью перенесена в состав себестоимости.

ОПТИМИЗИРУЕМ ЗАТРАТЫ НА АМОРТИЗАЦИЮ ОБОРУДОВАНИЯ

Есть следующие способы оптимизировать затраты на амортизацию:

• Постановка оборудования на учет в качестве составных частей.

• Применение амортизационной премии.

• Применение специального повышающего коэффициента.

Рассмотрим эти способы.

Постановка на учет оборудования в качестве составных частей

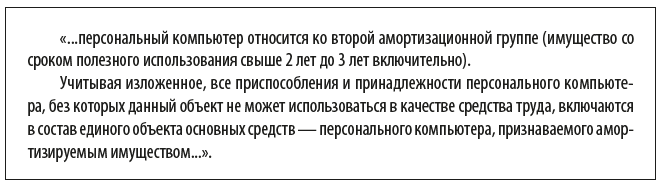

Учитывая, что в соответствии со ст. 256 НК РФ амортизируемым имуществом признается имущество с первоначальной стоимостью более 100 000 руб., самый простой способ — приобрести основное средство «частями». Например, не весь компьютер целиком, если его стоимость будет превышать 100 000 руб., а отдельно монитор, системный блок, мышь, клавиатуру и т. д.

В бухгалтерском учете основные средства учитываются по счету 01 «Основные средства», где отображается информация о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Амортизация в бухгалтерском учете отражается по счету 02 «Амортизация основных средств», на котором собирается информация об амортизации, накопленной за время эксплуатации объектов основных средств.

Если компания приобретет оборудование дешевле, чем за 100 000 руб., его не нужно учитывать на счете 01, как и применять счет 02, ведь все расходы можно будет единовременно принять к учету.

Пример 5

ООО «Транслогистик» приобрело оборудование (ПК) за 115 000 руб. ПК состоит из системного блока стоимостью 80 000 руб. и монитора с диагональю 27’ стоимостью 35 000 руб.

Если учитывать ПК как «монитор + системный блок», то придется учитывать его в качестве основного средства с отражением на счете 01 и переносом стоимости приобретения через счет 02 «Амортизация». Если же мы учитываем их как самостоятельные объекты, то так как их стоимость по отдельности не превышает 100 000 руб., они не будут являться основными средствами и их стоимость можно сразу списать в расходы.

Мнения о применении такого способа оптимизации амортизации (постановка на учет оборудования не как единого целого, а в качестве составных частей) разнятся. Так, например, Минфин России в письме № 03-03-06/2/110 от 02.06.2010 указывает следующее:

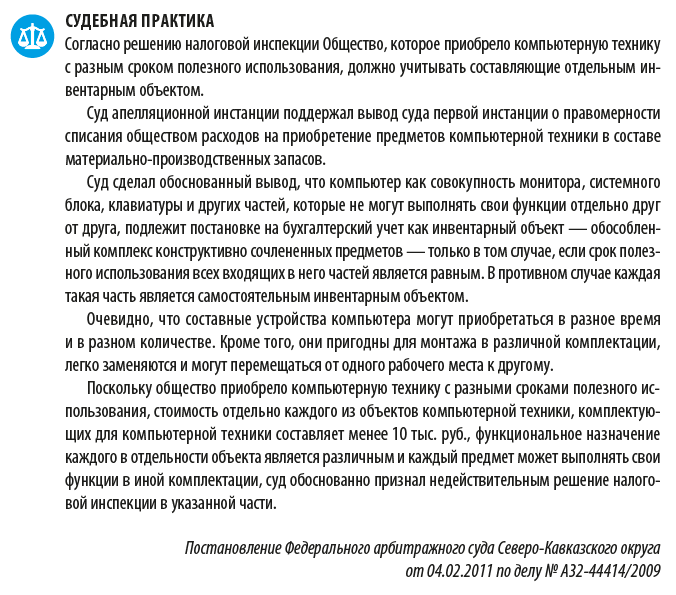

С другой стороны, есть судебная практика с противоположным мнением.

Применение амортизационной премии

В соответствии со ст. 258 НК РФ налогоплательщик имеет право воспользоваться амортизационной премией, т. е. включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения и т. д.

Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода, а суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом) за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) таких сумм.

Если основное средство, в отношении которого была применена амортизационная премия, реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию взаимозависимому с налогоплательщиком лицу, суммы расходов, которые ранее были включены в состав расходов очередного отчетного (налогового) периода, подлежат включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация.

Пример 6

АО «Рассвет» приобрело оборудование стоимостью 200 000 руб., срок полезного использования — 4 года (третья амортизационная группа).

Рассчитаем суммы амортизации с учетом применения амортизационной премии в соответствии со ст. 258 НК РФ:

1. Так как оборудование относится к третьей амортизационной группе, то максимальный процент премии, который допустимо применить, — 30 %:

200 000 руб. × 30 % = 60 000 руб.

2. Рассчитаем ежемесячные амортизационные отчисления:

(200 000 руб. – 60 000 руб.) / (12 мес. × 4 года) = 2916,67 руб.

3. Рассчитаем ежегодные амортизационные отчисления:

12 мес. × 2916,67 руб. = 35 000,04 руб.

4. Для сравнения рассчитаем амортизационные отчисления, если бы компания не применяла амортизационную премию:

• 200 000,00 / (12 мес. × 4 года) = 4166,67 руб. — ежемесячные суммы;

• 4166,67 × 12 мес. = 50 000 руб. — ежегодные суммы.

5. При применении амортизационной премии годовая сумма амортизационных отчислений составит 35 000,04 руб. против 50 000 руб. при условии неприменения амортизационной премии, что позволит компании снизить себестоимость продукции, выпускаемой с использованием данного оборудования, почти на 15 000 руб.:

50 000 руб. – 35 000,04 руб. = 14 999,96 руб.

Применение специального повышающего коэффициента (не более 2)

Еще один метод оптимизации амортизации находим в ст. 259.3 НК РФ, в соответствии с которой налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2:

1) в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности.

К сведению

Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

При применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

3) в отношении собственных амортизируемых основных средств налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

4) в отношении амортизируемых основных средств, относящихся к объектам (за исключением зданий), имеющим высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, или к объектам (за исключением зданий), имеющим высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности;

5) в отношении амортизируемых основных средств, относящихся к основному технологическому оборудованию, эксплуатируемому в случае применения наилучших доступных технологий, согласно утвержденному Правительством РФ перечню основного технологического оборудования;

6) в отношении амортизируемых основных средств, включенных в первую–седьмую амортизационные группы и произведенных в соответствии с условиями специального инвестиционного контракта.

Применение специального повышающего коэффициента (не более 3)

В соответствии со ст. 259.3 НК РФ налогоплательщики также вправе применять к основной норме амортизации специальный коэффициент, но не выше 3:

1) в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), — налогоплательщики, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности;

3) в отношении амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья;

4) в отношении амортизируемых основных средств, используемых в сфере водоснабжения и водоотведения, по перечню, установленному Правительством РФ.

Пример 7

ООО «Гамма» приобрело оборудование стоимостью 150 000 руб., срок полезного использования — 3 года (третья амортизационная группа).

Рассчитаем амортизационные отчисления с учетом возможности применения повышающего коэффициента 2 в соответствии с утвержденной учетной политикой компании:

1. Сумма ежемесячной амортизации при условии применения повышающего коэффициента составит:

150 000 / (12 мес. × 3 года) × 2 = 8333,33 руб.

Таким образом, вся сумма приобретения будет списана не за 3 года, а за полтора (8333,33 руб. × 1,5 года × 12 мес.), в ускоренном режиме с учетом повышающего коэффициента.

При этом, ежегодные суммы амортизации составят:

• 8333,33 руб. × 12 мес. = 100 000 руб. — первый год;

• 8333,33 руб. × 6 мес. = 50 000 руб. — второй год.

2. Если бы компания не применяла повышающий коэффициент, то амортизационные начисления составили бы:

• 150 000 / (12 мес. × 3 года) = 4166,67 — ежемесячные начисления;

• 4166,67 × 12 мес. = 50 000,00 руб.

3. Рассчитаем экономию на налоге на прибыль за счет сокращения налоговой базы на примере первого года эксплуатации:

(100 000 – 50 000 руб.) × 20 % = 10 000 руб.

Заключение

Какой метод амортизации выбрать — каждая компания решает самостоятельно исходя из номенклатуры основных средств, их технического состояния, а также с учетом своего финансового состояния.

Выбор в пользу ускоренной амортизацией обычно делают компании, заинтересованные в скорейшем обновлении основных средств путем замены полностью самортизированных на новые, усовершенствованные объекты.

Амортизационную премию, как правило, используют компании, которые хотят снизить свои затраты при производстве продукции, чтобы повысить ее конкурентоспособность.

[1] Утверждено Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016).

[2][2] Пункт 67 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010, с изм. от 23.01.2020; далее — Методические указания).

Статья опубликована в журнале «Справочник экономиста» № 7, 2020.

Что такое облигации с амортизацией, чем они отличаются от других и когда их стоит покупать? Разбираем теорию и пример, как работает такая бумага и ее доходность, в обзоре «РБК Инвестиций»

В этой статье:

- Что это

- Чем выгодны

- Недостатки

- Пример

Что такое амортизируемые облигации

Амортизируемые облигации — это ценные бумаги с распределенным по времени погашением. Номинальная стоимость облигационного выпуска выплачивается по частям в течение срока жизни облигации. График периодических выплат основного долга оговаривается в условиях выпуска изначально. Размер выплат, которые идут в счет погашения номинальной стоимости облигации, эмитент может устанавливать двумя способами:

- по линейному методу — равными платежами. Как правило, размер платежей известен заранее и не зависит от дополнительных факторов;

- по нелинейному методу — эмитент определяет конкретную долю от номинала в каждое частичное погашение, она становится известной за некоторое время до выплаты. Это связано с тем, что эмитент ориентируется на текущее состояние денежного потока: если у него есть свободные средства, он может направить на амортизацию облигаций больше денег и, наоборот, если денежный поток снизился, то амортизация делается в меньшем объеме.

Например, амортизационные выплаты устанавливаются с той же периодичностью, что и купоны, и всего их девять. Выплачивая с каждым купоном по ₽100, к дате погашения останется выплатить только последние ₽100, а не полностью номинал бонда, который изначально был ₽1000.

Амортизируемые

облигации

, так же как и стандартные, в большинстве случаев предполагают и выплату купонов. Инвестору важно понимать, что каждая частичная выплата уменьшает номинал. Соответственно, купон считается в процентах от непогашенного номинала, поэтому, даже если на весь период обращения купонная процентная ставка установлена на едином уровне, в денежном выражении купонная выплата будет постепенно уменьшаться после очередной амортизации.

По сроку до погашения амортизируемой облигации можно понять, когда будет последняя выплата части номинала. Анализируя облигации, инвестор должен обращать внимание на дюрацию — период, за который возвращаются инвестиции в бумагу. Например, при сравнении двух облигаций с одинаковыми сроками до погашения, номиналом и купонными выплатами более низкую дюрацию будет иметь та, которая предполагает амортизацию выплат, так как

инвестиции

в нее вернутся быстрее, чем по бумаге без амортизации.

Дюрация амортизируемых облигаций меньше, чем

дюрация

облигаций без амортизации.

Для амортизируемых

ценных бумаг

доход от реинвестиций — это процентная прибыль от реинвестирования как купонных выплат, так и производимых до даты погашения выплат части номинала.

Виды амортизируемых облигаций

По

эмитенту

амортизационные облигации разделяются на те же виды, что и обычные стандартные облигации:

- Государственные (облигации федерального займа) — это долговые ценные бумаги, эмитент которых — Министерство финансов России. В документах и торговых терминалах ОФЗ с амортизацией долга обозначаются аббревиатурой ОФЗ-АД. На июнь 2022 года, на рынке обращается пять выпусков облигаций с амортизацией долга:

- ОФЗ-АД 46022, погашение 19.07.2023;

- ОФЗ-АД 46011, погашение 20.08.2025;

- ОФЗ-АД 46023, погашение 23.07.2026;

- ОФЗ-АД 46012, погашение 05.09.2029;

- ОФЗ-АД 46020, погашение 06.02.2036.

ОФЗ-АД, которые обращаются на рынке на текущий момент, предусматривают выплаты купонов один или два раза в год. Доли в процентах от номинала, денежный размер амортизационных выплат, а также даты частичного погашения у каждой из ОФЗ-АД установлены индивидуально, единого подхода нет. Но все эти параметры определены перед выпусками облигаций, соответственно, с ними можно ознакомиться на сайте Минфина или на специализированных сайтах.

Погашаемые части указываются в процентах от номинала, размер их может отличаться по датам погашения. Инвесторам следует обратить внимание, что ставка купонного дохода у четырех из пяти выпусков не установлена на едином уровне, но известна и рассчитана заранее до срока погашения. ОФЗ-АД считаются крайне

малоликвидными

бумагами, поэтому могут отсутствовать в брокерских приложениях для покупки.

Муниципальные и субфедеральные облигации с амортизацией экономят бюджет за счет снижения издержек на обслуживание долга и снимают долговую нагрузку постепенно

(Фото: Shutterstock)

- Субфедеральные и муниципальные облигации — долговые бумаги, которые выпускаются субъектами России и отдельными городами. Из 123 обращающихся на Мосбирже субфедеральных и муниципальных облигаций 119 бумаг, то есть подавляющее большинство, предполагают амортизацию долга. Это связано с желанием властей регионов и городов снизить единоразовую нагрузку на бюджет, которая возникает, если весь долг погашается только в конце срока обращения бонда. Кроме того, за счет частичного погашения снижается и размер последующих купонных выплат, так как после каждой амортизации они рассчитываются от меньшей, чем была изначально, суммы.

Корпоративные облигации с амортизацией долга предпочитают выпускать эмитенты, у которых есть регулярный денежный поток

(Фото: Shutterstock)

- Корпоративные облигации — выпускаются компаниями и банками. Их надежность ниже государственных, но и доходность выше. Среди всех амортизируемых облигаций корпоративные бонды составляют самую существенную долю — на российском долговом рынке по состоянию на июнь 2022 года обращается 360 выпусков амортизируемых корпоративных облигаций.

Чем выгодны амортизируемые облигации

Для инвестора:

- выгодны в ситуации прогнозируемого повышения ставок, потому что у инвестора появляется возможность реинвестировать не только купонные выплаты, но и получаемые по амортизации части номинала под более высокий процент;

- при понижении ставки вырастет цена облигации, это будет выгодно тем, кто не собирается держать бумагу до погашения;

- больший денежный поток по амортизируемой облигаций, чем по стандартной;

- меньше кредитного риска, потому что основная сумма долга погашается постепенно, а не в конце срока, когда риск дефолта существенно возрастает.

Для эмитента:

- позволяют постепенно гасить долг. Эмитенты, бизнес или деятельность которых предусматривает регулярные денежные поступления, предпочитают гасить долг равномерно, чтобы снизить нагрузку на бюджет и оборотные средства;

- если по условиям заемщик имеет право ускорить или увеличивать/уменьшать периодические выплаты номинала, то он может воспользоваться ситуацией и выплачивать больше по амортизации, если процентные ставки упадут, и, наоборот, платить меньше, когда ставки высокие;

- снижение расходов на обслуживание долга — частичное погашение основного долга по бондам снижает размер будущих купонов.

Недостатки амортизируемых облигаций

Для инвестора:

- невыгодны в ситуации прогнозируемого понижения ставок, потому что инвестор рискует оказаться перед необходимостью реинвестировать большую сумму, чем по стандартной облигации, на рынке, где процентные ставки низкие;

- при повышении ставки цена облигации упадет, это невыгодно тем, кто не собирается держать бумагу до погашения;

- уменьшение выплат по купону с каждой следующей амортизацией, следовательно, более низкая доходность по сравнению со стандартными бондами;

- если по условиям заемщик имеет право ускорить или увеличивать/уменьшать периодические выплаты номинала, то инвестор рискует оказаться перед необходимостью реинвестировать большую сумму, чем он рассчитывал, на рынке, где процентные ставки низки;

- необходимость тратить время на поиск новых инструментов для реинвестирования полученных по амортизационной выплате средств и платить за их приобретение комиссии.

Для эмитента:

- создают высокую текущую долговую нагрузку — это неудобно для организаций, реализующих крупные проекты, которые не предполагают быстрой окупаемости и/или постоянного потока денежных выплат от контрагентов.

Пример амортизируемых облигаций

Разберем на примере 10-летней амортизируемой облигации, как она работает.

- Номинал облигации при выпуске: ₽1000

- Срок до погашения облигации: 10 лет

- Купонная процентная ставка: 7% годовых

- Периодичность выплаты купона: 2 раза в год

- График амортизаций: погашение по 10% от номинальной стоимости раз в год

По данной облигации держатель получит следующий поток денежных выплат:

- 1-й купон — ₽35 (по ставке 7% годовых, рассчитанных от номинала ₽1000, разделенных на два периода выплат)

- 2-й купон — ₽35 + ₽100 по амортизационному графику

- 3-й купон — ₽31,5 (по ставке 7% годовых, рассчитанных от номинала ₽900, разделенных на два периода выплат)

- 4-й купон — ₽31,5 + ₽100 по амортизационному графику

- 5-й купон — ₽28 (по ставке 7% годовых, рассчитанных от номинала ₽800, разделенных на два периода выплат)

- 6-й купон — ₽28 + ₽100 по амортизационному графику

- …

- 19-й купон — ₽3,5 (по ставке 7% годовых, рассчитанных от номинала ₽100, разделенных на два периода выплат)

- 20-й купон — ₽3,5 + ₽100 по амортизационному графику

Купонный доход, исходя из суммы всех купонных платежей, составит ₽385.

Как видно из примера, в начале периода жизни облигации купонные платежи выше за счет того, что рассчитываются от изначального номинала в размере ₽1000. Затем, по мере погашения частями основной суммы долга, размер купонных выплат уменьшается, хотя процентная ставка по-прежнему зафиксирована на уровне 7% годовых.

Однако доходность облигации будет не 7%, а 3,85% годовых.

₽385: ₽1000 * 100 (%): 10 лет = 3,85%

И это при условии, что облигация приобретена по номиналу. Если рыночная цена облигации выше или ниже непогашенного номинала, то дисконт или премию также придется заложить в расчет доходности по амортизируемой облигации.

Доходность амортизируемых облигаций не обязательно рассчитывать самостоятельно, можно воспользоваться готовыми облигационными калькуляторами, например калькулятором Мосбиржи или Cbonds.ru.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Средневзвешенный срок получения дохода от облигации. Характеристика риска вложения в облигацию — чем выше дюрация, тем выше процентный риск. Сравнивать доходность облигаций имеет смысл при сопоставимой величине дюрации. При прочих равных условиях облигация с меньшей дюрацией будет предпочтительнее.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Отражаемые в учете амортизационные отчисления — это, простыми словами, постепенный перенос стоимости основных средств в расходы, отраженные в учете в денежном выражении. Но такое определение не раскрывает в полной мере сущность амортизации. Узнаем, что амортизируют в учете, как рассчитать сумму амортизации и какие способы начисления бывают.

Какое имущество амортизируют

В ФСБУ 6/2020 разъясняется, что такое амортизация основных средств, — это способ учета затрат на приобретение имущества, когда стоимость ежемесячно списывают в расходы в течение срока полезного использования (СПИ).

Для сведения: как применять ФСБУ 6/2020 «Основные средства»

В бухучете амортизируют:

- основные средства;

- нематериальные активы;

- право пользования активом.

Лимиты стоимости амортизированного имущества в бухучете не установлены, но компания вправе установить такие ограничения самостоятельно (п. 5 ФСБУ 6/2020, п. 3 ПБУ 14/2007, п. 17 ФСБУ 25/2018).

В налоговом учете амортизируется имущество с первоначальной стоимостью от 100 000 рублей и сроком полезного использования больше 12 месяцев. К амортизируемому имуществу в НУ относят основные средства и НМА (ст. 256 НК РФ).

Дополнительно: нормы амортизации по группам основных средств

Что такое амортизация простыми словами

Ответим на вопрос блока на примере.

Организация купила станок для производства мебели. Она планирует использовать его в течение 10 лет — это срок полезного использования, его переводят в месяцы. Стоимость станка — 10 млн рублей, доставка из Москвы в Санкт-Петербург — 20 000 руб. Компания не вправе затраты на приобретение оборудования и его доставку принять к расходной части единовременно. Стоимость станка, доставки поделится, например, равными долями на весь предполагаемый период использования — 10 лет.

Амортизация основных фондов — это отнесение осуществленных затрат на приобретение оборудования на себестоимость произведенной продукции. Ежемесячно кусочек от осуществленных затрат на покупку станка фирма отнесет к расходам, например, на счет учета 20 «Основное производство».

Способы начисления амортизации

В бухгалтерском учете, на основании п. 35, 36 ФСБУ 6/2020, выделяют несколько способов начисления амортизации:

- линейный;

- уменьшаемого остатка;

- списания стоимости пропорционально объему продукции (работ).

В налоговом учете ст. 259 НК РФ выделяет линейный и нелинейный способы.

Что понимают под амортизационными отчислениями

Для бухучета амортизационные отчисления — вид издержек производства, на которые систематически переносят стоимость основных средств и иных активов на себестоимость продукции, работ, услуг в связи с утратой их первоначальных характеристик. Амортизация основных средств в экономике — это ежемесячное отнесение части стоимости оборудования, его доставки, установки на сч. 20, 26 и т. д.

Согласно ФСБУ 6/2020, понятие амортизационных отчислений трактуется как постепенное погашение стоимости основного средства (п. 27 ФСБУ 6/2020). Начисляются они по всем видам имущества, учтенного в составе ОС, за исключением (п. 28 ФСБУ 6/2020):

- инвестиционной недвижимости, отражаемой по переоцененной стоимости;

- земельных участков, объектов природопользования и др.;

- законсервированных или не используемых организацией, предназначенных для целей реализации законодательства РФ.

По ранее действовавшим нормам амортизация не начислялась по ОС, находящимся в простое или временно неиспользуемым.

Фактически амортизационные отчисления расходуются на восстановление в течение срока полезного использования ОС денежных сумм, эквивалентных стоимости ранее купленного основного средства.

В налоговом учете амортизируемое имущество — это имущество и объекты интеллектуальной собственности, которые соответствуют следующим критериям (п. 1 ст. 256 НК РФ):

- они принадлежат организации (за исключением ситуаций, приведенных в п. 1 ст. 256, п. 1, 10 ст. 258 НК РФ, ч. 1 ст. 2 Федерального закона № 382-ФЗ от 29.11.2021). К примеру, если договор лизинга заключен до 2022 г. и предмет лизинга учитывается на балансе лизингополучателя, то он вправе делать по нему начисления;

- используются в деятельности, направленной на получение дохода, но не потребляются в ходе производства как сырье и материалы и не реализуются как товар;

- первоначальная стоимость превышает 100 000 руб.;

- срок полезного использования — более 12 месяцев.

В некоторых случаях основное средство следует исключить из состава амортизируемого имущества, например, если оно находится на реконструкции больше 12 месяцев и не используется (п. 3 ст. 256 НК РФ).

Амортизируемым имуществом признаются и неотделимые улучшения в объекты ОС, которые произведены арендатором с согласия арендодателя или ссудополучателем с согласия ссудодателя (п. 1 ст. 256 НК РФ).

Когда начинается и заканчивается амортизация

Начисления по объекту ОС необходимо начинать:

- с даты признания в бухучете;

- с 1-го числа месяца, следующего за месяцем признания ОС, но закрепив такой вариант в учетной политике (пп. «а» п. 33 ФСБУ 6/2020, информационное сообщение Минфина России № ИС-учет-29 от 03.11.2020, п. 7 ПБУ 1/2008).

Наличие государственной регистрации не влияет на дату начала амортизационных начислений по ОС в бухучете. Исключение — случаи, когда госрегистрация является обязательным условием для использования имущественного объекта по назначению.

Прекращаются начисления:

- с даты списания ОС;

- с 1-го числа месяца, следующего за месяцем списания ОС, если это установлено учетной политикой (пп. «б» п. 33 ФСБУ 6/2020, п. 7 ПБУ 1/2008).

ФСБУ 6/2020 не содержит требования об обязательном ежемесячном начислении амортизации. Делать это вы можете на конец установленного в организации отчетного периода.

Начисления производятся независимо от результата деятельности организации (п. 29 ФСБУ 6/2020).

Начисляемые амортизационные отчисления планируются, исходя из показателя к концу срока амортизации (п. 32 ФСБУ 6/2020, информационное сообщение Минфина России № ИС-учет-29 от 03.11.2020):

балансовая стоимость объекта ОС = ликвидационная стоимость.

Начинать начисление амортизации в налоговом учете требуется с 1-го числа месяца, следующего за месяцем, в котором объект введен в эксплуатацию (п. 4 ст. 259 НК РФ).

Прекращение начислений зависит от того, какой метод начисления амортизации вы применяете.

Как определить срок полезного использования

Под сроком полезного использования в бухучете понимают период, во время которого объект применяют для выполнения целей деятельности компании. В налоговом учете СПИ устанавливают в месяцах в пределах для амортизационной группы. Минимальный срок — на месяц больше нижней границы группы. Максимальный срок совпадает с верхней границей.

К примеру, границы для третьей группы — от 3 до 5 лет: минимальный СПИ составляет 37 месяцев (3 года × 12 месяцев + 1 месяц), а максимальный — 60 (5 лет × 12 месяцев).

Амортизационную группу в НУ определяют в классификации по наименованию, ключевым словам или ОКОФ (ПП РФ № 1 от 01.01.2002). Если ОКОФ 9-значный, то отбросьте последнюю цифру и ищите в классификации по комбинации ХХХ.ХХ.ХХ.Х. Если и так не нашли ОС, то снова отбросьте последнюю цифру и продолжайте поиск. Если и после этого нет результата, то это означает, что объекта нет в классификации.

Если ОКОФ 12-значный, то замените последнюю цифру кода на 0: ХХХ.ХХ.ХХ.ХХ.ХХ0. Если не нашли объект, то отбросьте последние 3 цифры и ищите ОС как для 9-значного кода.

Если объекта ОС нет в классификации, то попросите определить СПИ технических специалистов, которые отвечают за эксплуатацию этого объекта. В таком случае срок полезного использования определяют по техническому паспорту, пользовательской инструкции, рекомендациям производителя (письмо Минфина № 03-03-06/1/12533 от 27.02.2019).

Амортизационная премия

Амортизационная премия (или АП) — это возможность, которую предоставили законодатели для единовременного отражения расхода в налоговом учете части первоначальной стоимости основного средства, расходов на достройку, дооборудование, реконструкцию, модернизацию и т. д.

Если компания использовала инвестиционный налоговый вычет (п. 4 ст. 286.1 НК РФ), то она не вправе применить амортизационную премию (п. 9 ст. 258 НК РФ) в части расходов, которые она учитывает при определении размера вычета для данного объекта ОС (п. 7 ст. 258 НК РФ).

НК РФ установлены размеры АП:

| Амортизационная группа | Размер АП |

|---|---|

| III-VII | До 30% от первоначальной стоимости ОС и расходов на достройку, дооборудование и т. д. |

| I, II, VIII, IX | Не более 10% |

Применять или нет АП, решает компания, это не обязанность, а право. Если фирма приняла решение использовать АП, то необходимо закрепить ее в учетной политике (например, письмо Минфина России № 03-03-06/1/88491 от 09.10.2020).

Применять АП ко всем ОС не обязательно, организация вправе выделить группу ОС или отдельный объект. Определяет величину АП компания самостоятельно.

Минфин России опубликовал письмо № 03-03-06/1/22577 от 21.04.2015, в котором сказано, что если компания не воспользовалась правом применения АП при вводе ОС в эксплуатацию, то после начала эксплуатации применить АП нельзя. Если право используется, то ОС при вводе в эксплуатацию включаются в амортизационные группы по первоначальной стоимости минус сумма амортизационной премии (письмо Минфина России № 03-03-06/1/19228 от 28.05.2013).

Расходы АП относят к косвенным расходам периода, на который приходится дата начала амортизации по объекту ОС.

Компания, на основании п. 9 ст. 258 НК РФ, не вправе применить АП к объектам ОС, полученным безвозмездно.

Как рассчитать амортизационные отчисления

При признании объекта ОС в бухгалтерском учете определяются следующие элементы (п. 37 ФСБУ 6/2020):

- срок полезного использования;

- ликвидационная стоимость;

- способ начисления амортизации.

В налоговом учете начисления делаются, исходя из СПИ и стоимости (первоначальной или остаточной), — в зависимости от выбранного метода.

В БУ и НУ виды амортизационных отчислений отличаются. В БУ выделяют следующие способы начисления (п. 35, 36 ФСБУ 6/2020):

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (объему работ).

Для всех ОС, входящих в одну группу, устанавливается единый способ начисления амортизации.

Элементы пересматриваются в конце каждого года и при наступлении обстоятельств, которые влияют на них. Например, после улучшения или восстановления ОС (п. 37 ФСБУ 6/2020).

Вы вправе выбрать один из следующих способов начисления амортизации основных средств в налоговом учете (пункт 1 статьи 259 Налогового кодекса РФ):

- линейный;

- нелинейный.

Выбранный метод начисления и порядок использования амортизационных отчислений необходимо отразить в учетной политике для целей налогообложения. Они применяются ко всему амортизируемому имуществу, кроме того, которое амортизируется только линейным способом (п. 1, 3 ст. 259 НК РФ):

- здания, сооружения, НМА, входящие в 8-10 амортизационные группы (то есть СПИ превышает 20 лет);

- основные средства, используемые в добыче углеводородного сырья на новом морском месторождении.

Метод начисления изменяется с линейного на нелинейный или обратно с начала года. Но есть ограничение: переход между методами возможен раз в пять лет, не чаще (п. 1 ст. 259 НК РФ).

Линейная амортизация

В бухучете линейный способ применяйте к ОС, для которых СПИ определяется периодом, когда объект приносит выгоды.

В налоговом учете при расчете линейным методом отчисления необходимо делать ежемесячно, отдельно по каждому основному средству (п. 2 ст. 259 НК РФ). То есть при линейном методе амортизационные отчисления отражают часть стоимости амортизируемого имущества, которая учитывается в расходах равномерно в течение срока полезного использования.

Нелинейная амортизация

К нелинейному способу в БУ относят способ уменьшаемого остатка. Он применяется к ОС, для которых СПИ определили периодом.

И способ пропорционально количеству выпущенной продукции (объему работ), который применяется, когда СПИ установлен в натуральных единицах (штуках, тоннах и т. д.). Нельзя рассчитывать амортизацию на основе выручки или иных поступлений от продажи продукции, полученной от использования этого ОС.

В налоговом учете амортизацию нелинейным способом начисляйте по амортизационной группе, а не по отдельному основному средству, как при линейном методе (п. 2 ст. 259 НК РФ).

Как найти амортизацию в бухучете — формулы

При линейном методе ежемесячная сумма отчислений определяется так (п. 35 ФСБУ 6/2020):

К концу срока амортизации балансовая стоимость ОС должна стать равной его ликвидационной стоимости.

Для определения отчислений способом уменьшаемого остатка ФСБУ 6/2020 не регламентирует четких формул. Для этого метода формулу расчета амортизации необходимо разработать самостоятельно, с учетом требований п. 32, 35 ФСБУ 6/2020, взяв за основу формулу, применяемую до вступления в силу стандарта с использованием коэффициента в размере не выше 3, и закрепить ее в учетной политике.

Компании вправе использовать такую формулу:

При утверждении формулы необходимо учитывать следующие требования:

- чтобы сумма отчислений за каждый последующий период была меньше, чем за предшествующий;

- по истечении СПИ стоимость ОС самортизирована до установленной ликвидационной стоимости.

При способе, пропорциональном количеству продукции или объему работ, начисления делаются так, чтобы распределить амортизационную стоимость объекта ОС на весь срок его полезного использования между различными периодами пропорционально объему выпуска продукции или работ в натуральном выражении.

Формула такая:

")

Читайте также:

- счет 01 в бухгалтерском учете;

- счет 02 в бухгалтерском учете.

Как найти сумму амортизации в налоговом учете

Для расчета отчислений по ОС требуется узнать норму амортизации. Порядок ее определения зависит от используемого метода.

При применении линейного метода она рассчитывается так:

Норма амортизации = 1 / срок полезного использования ОС (в мес.) × 100%.

При применении нелинейного метода норма амортизационных отчислений установлена НК РФ для каждой группы ОС.

Ежемесячная сумма отчислений рассчитывается по формуле (п. 2 ст. 259.1 НК РФ):

Амортизация в месяц = первоначальная (восстановительная) стоимость ОС × норма амортизации.

Для нелинейного метода пунктом 5 ст. 259.2 НК РФ норма амортизации устанавливается для конкретной амортизационной группы.

По п. 4 ст. 259.2 НК РФ, сумма начислений за месяц для каждой группы амортизационных отчислений определяется по такой формуле.

Подведем итог, амортизация — это ежемесячное распределение стоимости актива, его доставки, установки на затраты предприятия в течение срока полезного использования.

Содержание

- Учет финансовых обязательств по амортизированной стоимости

- Финансовые обязательства

- Метод эффективной ставки процента

- Изменение условий финансового обязательства

- Кредитная линия: получение кредита несколькими траншами

- Займы и кредиты, полученные в иностранной валюте

- Амортизируемая стоимость основных активов фирмы

- Российский и международный подход к амортизации ОС

- Полезные публикации

Учет финансовых обязательств по амортизированной стоимости

Статья посвящена рассмотрению порядка учета финансовых обязательств по амортизированной стоимости, требуемого международными стандартами финансовой отчетности. В частности, автором рассмотрены следующие аспекты учета: требования первоначального признания финансовых обязательств, вычисление амортизированной стоимости обязательств на каждый отчетный период, расчет затрат по займам по методу эффективной ставки процента. На основе проанализированных принципов учета финансовых обязательств в работе даны рекомендации о том, как вести учет сложных ситуаций. Ключевые слова: финансовые обязательства, амортизированная стоимость, эффективная ставка процента, расходы по займам.

Финансовые обязательства

В настоящее время практически невозможно представить себе организацию, осуществляющую свою деятельность только за счет собственных средств, т. е. без привлечения стороннего финансирования, поэтому проблема учета и отражения в отчетности финансовых обязательств не теряет своей актуальности. Несмотря на постепенное сближение российских стандартов бухгалтерского учета с международными стандартами, различия между ними ещё достаточно существенны. Во многом это касается и учета финансовых обязательств.

Так, согласно Положению по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденному приказом Минфина России от 06.10.2008 № 107н, указывается, что основная сумма долга по полученному займу, кредиту отражается в сумме, указанной в договоре и не изменяется до даты полного или частичного погашения обязательства. Расходы делятся на расходы по процентам и прочие расходы по займам. Расходы по процентам начисляются по договорной ставке процента и в случае отсрочки выплаты отражаются в составе прочей кредиторской задолженности. Прочие расходы по займам списываются на расходы либо сразу по мере понесения, либо равномерно в течение срока действия займа/кредита.

По правилам МСФО все финансовые обязательства первоначально признаются по их справедливой стоимости. В дальнейшем финансовые обязательства либо продолжают учитывать по справедливой стоимости, либо пересчитывают по амортизированной стоимости. Большинство финансовых обязательств, встречающихся в практической работе бухгалтера, после первоначального признания учитываются именно по амортизированной стоимости. Исключение составляют обязательства, отражаемые по справедливой стоимости через прибыль и убыток, к которым относятся финансовые обязательства, предназначенные для торговли, большинство обязательств, возникающих по договорам финансовых гарантий, соглашениям о предоставлении ссуды по ставке процента ниже рыночной и т. п.

Наиболее часто встречающимися финансовыми обязательствами, которые необходимо учитывать по амортизированной стоимости, являются следующие:

- задолженность по кредитам и займам к оплате;

- выданные векселя;

- выпущенные облигации.

Среди менее распространенных финансовых обязательств можно выделить долгосрочную кредиторскую задолженность по торговым операциям1; акции, классифицированные как обязательства (например, погашаемые привилегированные акции), долговые компоненты конвертируемых финансовых инструментов (облигаций, привилегированных акций).

Дальнейшее изложение материала невозможно без определения понятия «амортизированная стоимость».

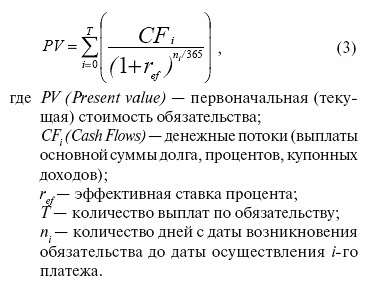

Амортизированная стоимость финансового обязательства — это стоимость, по которой оно было оценено при первоначальном признании, минус выплаты основной суммы долга и процентов плюс накопленная амортизация разницы между первоначальной стоимостью и стоимостью на момент погашения:

AmCost = PV — ∑CF + AcumAm, (1)

где AmCost (Amortised cost) — амортизированная стоимость на конец периода;

PV (Present Value) — текущая (справедливая) стоимость;

CF (Cash flows) — денежные выплаты по договору финансового обязательства; AcumAm (Accumulated amortization) — накопленная амортизация разницы.

Основные сложности в учете по амортизированной стоимости связаны именно с возникновением, признанием и дальнейшим учетом разницы2 между первоначальной стоимостью финансового обязательства и его стоимостью на момент погашения.

Эта разница возникает из требования МСФО (IAS) 39 «Финансовые инструменты — признание и оценка» первоначально признавать финансовые обязательства по справедливой стоимости за вычетом затрат по сделке, прямо связанных с привлечением данного вида долгового финансирования. Необходимо отметить, что требование вычета затрат по сделке из справедливой стоимости обязательства относится только к финансовым обязательствам, учитываемым в дальнейшем по амортизированной стоимости. Остальные финансовые обязательства признаются по справедливой стоимости без вычета затрат по сделке.

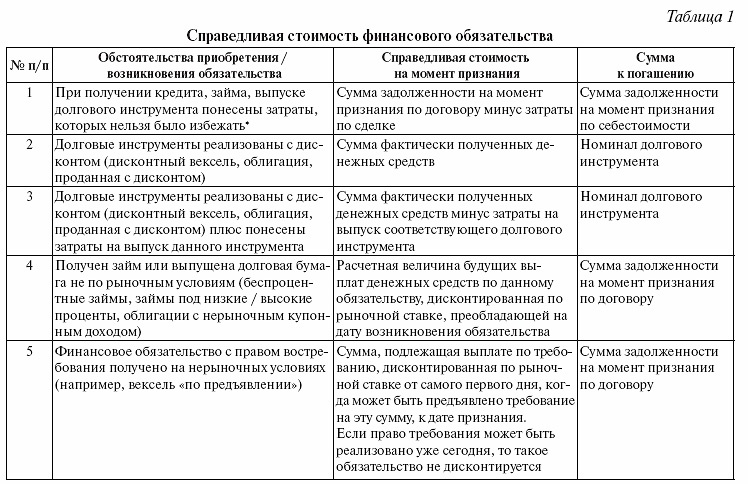

Рассмотрим наиболее часто встречающиеся на практике ситуации, когда справедливая стоимость финансового обязательства на дату признания отличается от суммы к погашению (табл. 1):

*К затратам, связанным с получением финансирования, относятся вознаграждение и комиссионные, уплаченные посредникам (агентам, брокерам, дилерам), консультантам, услуги по оценке залогового имущества, затраты на подготовку проспекта эмиссии, сборы регулирующих органов и фондовых бирж при выпуске долговых инструментов, банковские комиссии при получении кредитов.

Проиллюстрируем это на примерах, которые в статье будут иметь сквозную нумерацию, что, с одной стороны, облегчит понимание различных аспектов учета по амортизированной стоимости, с другой — обеспечит целостность порядка учета.

Пример 1

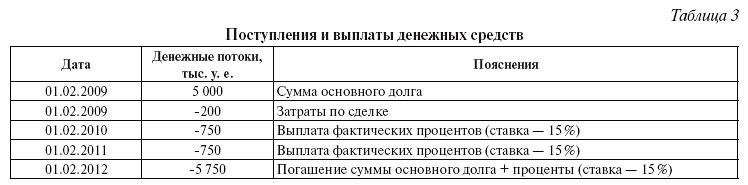

Компания 12 февраля 2009 г. получила кредит в АВС банке в размере 5 000 тыс. у.е. под 15% годовых на три года. В день получения кредита было выплачено 200 тыс. у. е. в качестве комиссии банку.

Фактически компания получила не 5 000, а 4 800 тыс. у.е., что и будет справедливой стоимостью кредита на момент признания (с учетом того, что 15% является рыночной ставкой). Подлежащая амортизации разница между первоначальной (справедливой) стоимостью и стоимостью на момент погашения составила 200 тыс. у. е.

На практике очень часто затраты на получение кредита, займа или выпуск долговых бумаг возникают за некоторое время (месяц, год) до осуществления сделки. В этом случае компания может отразить произведенные расходы в качестве предоплаченных расходов в активе баланса, если вероятность осуществления сделки достаточно велика. В тех редких на практике случаях, когда компания несет расходы для получения финансирования, получить которое она считает маловероятным, затраты нельзя признавать в качестве актива. Руководствуясь принципом осторожности, их необходимо списывать на расходы периода по мере понесения.

Пример 2

Компания выдала дисконтный вексель номиналом 100 тыс. у.е. Транзакционные затраты составили 5 000 у.е. Вексель был реализован 1 апреля 2008 г. за 75 тыс. у.е. и подлежит погашению через три года.

Вексель будет признан в отчетности 1 апреля 2008 г. в сумме 70 тыс. у.е. (его справедливая стоимость), амортизируемая разница между первоначальной стоимостью и стоимостью на момент погашения составит 30 тыс. у.е.

Д-т сч. «Денежные средства» — 75

Кр-т сч. «Выданный вексель» — 75;

Д-т сч. «Выданный вексель» — 5

Кр-т сч. «Денежные средства» — 5.

В табл. 1 упоминалось о том, что справедливая стоимость финансовых инструментов, полученных на нерыночных условиях, определяется методом дисконтирования. Поскольку данное понятие практически не используется в российском учете, рассмотрим его сущность и принципы.

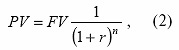

Дисконтирование позволяет отразить текущую стоимость обязательства при условии, что движение (поступление и выбытие) экономических выгод, заключенных в соответствующем обязательстве, отсрочено во времени. Дисконтированная (текущая) стоимость будущего потока денежных средств определяется по формуле:

где PV — дисконтированная (справедливая) стоимость;

FV — будущая стоимость;

r — рыночная процентная ставка;

n — количество периодов (дней, месяцев, лет);

По сути, дисконтирование представляет собой операцию, обратную начислению сложных процентов. При определении дисконтированного денежного потока организация должна использовать коэффициент дисконтирования, рассчитанный на основе преобладающей на момент возникновения обязательства рыночной ставке процента для финансовых инструментов с подобными условиями, а именно: сходными денежными потоками, сроком, оставшимся до погашения, валютой, кредитным риском, залоговым обеспечением и процентной базой3.

В практике некоторых компаний «Большой четверки» за рыночную ставку процента принимается ставка рефинансирования Банка России. По мнению автора, данная ставка не отражает реальной ситуации на рынке, но плюсы неоспоримы, так как информация надежна, всегда в открытом доступе, признается аудиторами. Тем не менее прежде чем приступать к расчетам справедливой стоимости финансового обязательства по рыночной ставке рекомендуем сначала согласовать «рыночность» принятой ставки с аудиторами.

Любая разница между фактической и дисконтированной стоимостью финансового инструмента должна признаваться как прибыль или убыток в отчете о прибылях и убытках за исключением случаев, когда финансирование предоставлено акционером, действующим в качестве акционера (отражается в собственном капитале).

Пример 3

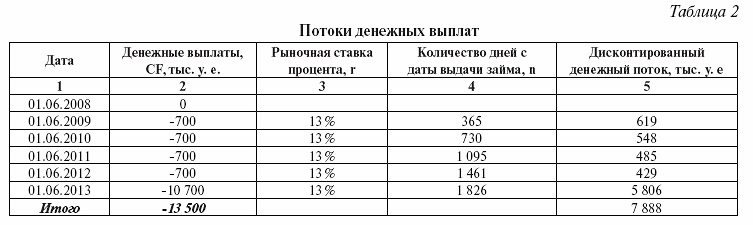

Компания 1 июня 2008 г. получила займ от связанной стороны в размере 10 000 тыс. у.е. под 7% годовых на пять лет. Транзакционные издержки составили 88 тыс. у.е. По договору проценты начисляются на номинал (простые проценты) и выплачиваются 1 июня каждого года. Возможно досрочное погашение займа без выплаты штрафных платежей, но не ранее 1 июня 2011 г. Руководство компании не предполагает воспользоваться правом досрочного погашения.

Предположим, что 7% годовых не являются рыночной ставкой, соответственно, займ получен на льготных условиях. Для определения справедливой стоимости нерыночного займа необходимо продискотировать все будущие выплаты по займу по рыночной ставке процента. За рыночную ставку процента возьмем средневзвешенную процентную ставку по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок более 1 года. В конце мая 2008 г. данная ставка составила 13%4.

Потоки денежных выплат с соответствующими датами представлены в столбцах 1,2 в табл. 2:

Дисконтированная стоимость всех будущих потоков денежных средств по данному займу составила 7 888 тыс. у.е.

Уменьшив эту сумму на стоимость транзакционных издержек, получим справедливую стоимость займа в размере 7 800 тыс. у.е. Разница между первоначальной (справедливой) стоимостью и стоимостью на момент погашения составит 2 200 тыс. у.е.

1 июня 2008 г. будут сделаны следующие записи:

Д-т сч. «Денежные средства» — 10 000;

Кр-т сч. «Займ полученный» — 10 000;

Д-т сч. «Займ полученный» — 2 112;

Кр-т сч. «Доход при первоначальном признании» — 2 112;

Д-т сч. «Займ полученный» — 88;

Кр-т сч. «Денежные средства/кредиторская задолженность (затраты по сделке)» — 88.

Пример 4

Компания 1 февраля 2008 г. выдала вексель «по предъявлении» номиналом 50 тыс. у.е. с процентной ставкой 5% годовых. Вексель был реализован по номиналу. Погашение векселя вместе с процентами осуществляется по требованию держателя бумаги, но не ранее 1 февраля 2010 г. (5% годовых — нерыночная ставка процента).

Справедливая стоимость векселя на момент признания должна быть рассчитана исходя из предположения, что вексель будет погашен 1 февраля 2010 г., соответственно сумма к погашению 1 февраля 2010 г. будет равна 55 125 у.е. (рассчитана по формуле сложного процента ![]() ).

).

Справедливая стоимость обязательства, дискон тированная по рыночной ставке процента по векселям, выпущенным в рублях сроком погашения от 1 года до 3 лет5 (9%),на 1 февраля 2008 г. будет следующей:![]()

Доход при первоначальном признании векселя по справедливой стоимости составит 3 602 у.е. (50 000 — 46 398).

Проводки:

Д-т сч. «Денежные средства» — 50 000;

Кр-т сч. «Вексель к оплате» — 50 000;

Д-т сч. «Вексель к оплате» — 3 602;

Кр-т сч. «Доход при первоначальном признании» — 3 602.

Если бы ограничения по дате исполнения права требования не было, то компания обязана была бы признать вексель по его номиналу в 50 тыс. у.е., даже если держатель векселя не намерен требовать его погашения в ближайшее время.

Метод эффективной ставки процента

На предыдущих примерах было показано, в каких случаях и каким образом возникает разница между справедливой стоимостью финансового обязательства и суммой, подлежащей выплате на момент погашения. А теперь рассмотрим правила её дальнейшего учета.

Получаемая разница должна амортизироваться на протяжении ожидаемого срока действия инструмента с применением метода эффективной ставки процента. Равномерное (линейное) списание разницы, используемое в РСБУ, запрещено МСФО (IAS) 39.

По линейному методу списания амортизация разницы представляла бы собой определенную сумму, одинаковую в каждом отчетном периоде. По методу эффективной ставки процента одинакова не сумма амортизации, а ставка, по которой она рассчитывается. Такой подход обеспечивает одинаковый уровень доходности финансового инструмента в каждом отчетном периоде до наступления срока погашения.

Эффективная ставка процента представляет собой ставку, при которой сумма платежей, дисконтированных от даты перечисления каждого платежа к дате признания обязательства, будет равна первоначальной (справедливой) стоимости данного обязательства. Расчет эффективной ставки выводится из формулы дисконтирования (2):

В калькуляцию эффективной ставки процента включаются:

- сумма основного долга;

- затраты по сделке;

- премии или скидки, возникающие при первоначальном признании финансового обязательства;

- любые вознаграждения (проценты), прочие выплаченные суммы, являющиеся неотъемлемой частью договора финансового обязательства.

Исходя из формулы (3), для расчета эффективной ставки также необходимо иметь следующие данные:

- дату возникновения обязательства;

- предполагаемую дату/даты погашения суммы основного долга;

- предполагаемые даты выплаты процентов или купонныхдоходов.

Пример 5

Исходные данные возьмем из примера 1. Данные для расчета эффективной ставки процента представим в виде графика поступлений и выплат денежных средств (табл. 3).

Эффективная ставка процента, рассчитанная по формуле (3), получится равной 16,8%.

Поскольку в российской практике встречаются случаи несовпадения реальных платежей по финансовым обязательствам с графиками выплат по договору, особое внимание необходимо обратить на то, что стандарты настоятельно рекомендуют оперировать именно предполагаемыми, а не прописанными в договоре датами выплат по финансовым инструментам. Данное требование справедливо, поскольку если денежные потоки, используемые для расчета эффективной ставки, будут расходиться с реальными денежными потоками, то ставка процента уже не будет «эффективной», и расчетная сумма к погашению в конце срока никогда не сойдется с суммой к перечислению.

По этой же причине необходимо принимать во внимание такие условия финансовых инструментов, как, например, возможность досрочного погашения, и, если вероятность использования данной возможности достаточно велика, расчет эффективной ставки необходимо производить до даты предполагаемого досрочного погашения, а не за весь срок, указанный в договоре.

Рассмотрим, как эффективная ставка процента используется для учета финансовых обязательств по амортизированной стоимости. На её основе определяется:

- величина процентного расхода в отчетном периоде;

- величина амортизации разницы между первоначальной стоимостью финансового обязательства и суммой к погашению;

- амортизированная стоимость финансового обязательства на конец отчетного периода.

Разница между рассчитанным таким образом процентным расходом и суммой процентов к выплате (по условиям договора) представляет собой величину амортизации за этот период разницы между справедливой стоимостью обязательства и суммой, подлежащей выплате в момент наступления срока его погашения. Именно на эту сумму в каждом отчетном периоде увеличивается обязательство до тех пор, пока его балансовая стоимость не сравняется со стоимостью погашения7.

Стандарты не требуют отдельного представления в отчетности суммы процентов и суммы амортизации обязательства, обычно они отражаются одной строчкой в финансовых расходах как «расходы по процентам». Отдельное раскрытие может потребоваться только при существенности данных величин.

Пример 6

Исходные данные такие же, как в примере 1. Эффективная ставка уже была нами рассчитана в примере 5 и составляет 16,8%.

Путем умножения амортизированной стоимости после вычета денежных потоков (ст. 7 табл. 4) на эффективную ставку находим процентные расходы за соответствующий период (ст. 2). Исключив расходы по выплате фактических процентов, получаем амортизацию займа за период (ст. 4):

- в 2009 г. она составила 47 тыс. у. е.;

- в2010 г. — 65 тыс. у. е.;

- в2011 г. — 76 тыс. у. е.;

- в2012 г. — 12 тыс. у. е.

В каждом последующем отчетном периоде амортизированная стоимость увеличивается на сумму амортизации и, таким образом, к дате погашения — к 1 февраля 2012 г. — балансовая стоимость обязательства будет равна сумме к погашению, т. е. 5 000 тыс. у. е. (4 800 + 47 + 10 + 55 + 11 + 65 +12)

Проводки 31.12.2009

Д-т сч. «Расходы по процентам» — 31

Кр-т сч. «Кредит полученный» — 47

Кр-т сч. «Проценты к выплате» — 684. 01.02.2010

Д-т сч. «Расходы по процентам» — 76

Кр-т сч. «Проценты к выплате» — 66

Кр-т сч. «Кредит полученный» — 10;

Д-т сч. «Проценты к выплате» — 750

Кр-т сч. «Денежные средства» — 750.

Дальнейшие проводки записываются подобно предыдущим, за исключением последней: 01.02.2012

Д-т сч. «Расходы по процентам» — 78

Кр-т «Проценты к выплате» — 66

Кр-т сч. «Кредит полученый» — 12;

Д-т сч. «Проценты к выплате» — 750

Д-т сч. «Кредит полученный» — 5 000

Кр-т сч. «Денежные средства» — 5 750.

Изменение условий финансового обязательства

Эффективная ставка, рассчитанная при первоначальном признании финансового обязательства, обычно не меняется на протяжении всего срока действия данного обязательства, даже если изменяются рыночные условия получения финансирования. Но в случаях, когда происходит изменение условий существующего обязательства (реструктуризация), эффективная ставка процента должна быть пересмотрена.

Если в результате модификации обязательства возникает финансовый инструмент с существенно отличными условиями, то такое изменение должно учитываться как погашение первоначального обязательства и признание нового финансового обязательства.

В этом случае:

- признается прибыль или убыток от погашения финансового обязательства (разность между балансовой стоимостью погашаемого обязательства и вновь принятым обязательством);

- писываются на расходы любые понесенные при этом затраты;

- рассчитывается эффективная ставка процента на дату признания по новому (модифицированному) финансовому инструменту, исходя из пересмотренных условий финансового обязательства.

В условиях несущественной модификации финансового обязательства его балансовая стоимость корректируется на дату принятия изменений путем её уменьшения на любые возникшие затраты и комиссии. Одновременно эффективная ставка процента пересчитывается с учетом измененных условий финансового обязательства.

Если изменения условий финансового обязательства не происходит, а осуществляется пересмотр планируемых (ожидаемых) денежных потоков по урегулированию обязательства (например, принято решение о досрочном погашении займа), необходимо скорректировать балансовую стоимость обязательства на дату, когда стало известно об этом изменении. Скорректированная балансовая стоимость должна быть рассчитана путем дисконтирования пересмотренных денежных выплат по первоначальной эффективной ставке процента этого инструмента. Прибыль или убыток, возникшие при пересчете, признаются в отчете о прибылях или убытках в отчетном периоде.

Пример 7

Исходные данные подобны примеру 4, однако 31 декабря 2009 г. компания принимает решение о досрочном погашении займа 1 июня 2011 г.

Эффективная ставка, рассчитанная при первоначальном признании, равна 13,29% (табл. 5).

Порядок погашения займа пересматривается 31 декабря 2009 г. В связи с этим на эту дату необходимо скорректировать балансовую стоимость обязательства.

До 31 декабря 2009 г. балансовая стоимость обязательства рассчитывается по первоначальным условиям (табл. 6).

Получаем балансовую стоимость обязательства на 31.12.2009 г., равную 8 752 тыс. у. е.

Скорректированная стоимость на эту же дату будет равна сумме пересмотренных потоков денежных средств, дисконтированных по существующей эффективной ставке процента (табл. 7).

На 31.12.2009 г. балансовая стоимость займа будет увеличена на 879 тыс. у. е. (9 631 — 8 752), которые будут списаны одной суммой на расходы периода.

Кредитная линия: получение кредита несколькими траншами

Сложности в учете по амортизированной стоимости могут возникнуть при получении кредитов не одной суммой, а путем открытия кредитной линии.

В случае если вся сумма кредита выбирается в течение короткого периода времени (например, 1 мес.), то данной разницей в получении денежных средств можно пренебречь и датой получения кредита считать сумму последнего поступления.

Однако если промежуток времени между первым и последним поступлением средств по кредитной линии существен (например, 1 год), каждое новое поступление денежных средств необходимо считать как отдельно полученный кредит. Для каждого такого кредита должна рассчитываться своя эффективная ставка процента, по которой он будет амортизироваться до срока погашения. Соответственно, все выплаты по кредитной линии, включая затраты по сделке, должны быть распределены между полученными траншами.

Распределение процентов к выплате между отдельными траншами кредитной линии обычно не вызывает затруднений. Что касается затрат по сделке, связанных с открытием кредитной линии, то их можно либо отнести на первый полученный транш, либо распределить пропорционально на все поступления кредитных средств (если возможно).

Также необходимо определить дату погашения каждого транша. В случаях, когда кредитная линия погашается несколькими выплатами, обычно руководствуются принципом FIFO, т. е. первый полученный займ (транш) погашается первым.

Займы и кредиты, полученные в иностранной валюте