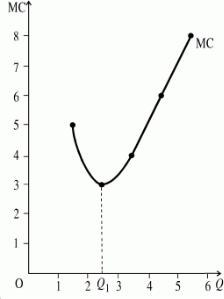

Рисунок 4 – Предельные затраты

Любого производителя интересует, во сколько ему обходятся затраты на производства единицы продукции в среднем. Выделяют средние общие затраты (АТС), средние переменные затраты (AVC) и средние постоянные затраты (AFC).

Средние постоянные затраты (AFC)* представляют собой постоянные затраты, приходящиеся на единицу продукции. Они определяются путем деления постоянных затрат на количество выпускаемой продукции: AFC =FC/Q. По мере увеличения объема выпуска средние постоянные затраты будут уменьшаться. Например, постоянные затраты

производства равны 100 тыс.руб. Допустим, что первоначально объем выпускаемой продукции Q1 равен 10 единицам. Тогда AFC1=100 тыс.руб/10 = 10 тыс.руб. Затем объем выпуска увеличился до 50 единиц:AFC2 =100 тыс.руб/50 = 2 тыс.руб. Если величина выпускаемой продукции увеличится до 100 единиц, то AFC3 =100 тыс.руб/100 = 1 тыс.руб.

Средние переменные затраты (AVC)* представляют собой переменные затраты, приходящиеся на единицу продукции, и получаются путем деления переменных затрат на объем выпускаемой продукции: AVC =VC/Q.

Средние общие затраты (ATC)* показывают общие затраты на единицу продукции и определяются по формуле: ATC =TC/Q. Поскольку общие затраты можно представить как сумму постоянных и переменных затрат (TC = FC + VC), величина средних общих

затрат определяется как сумма средних постоянных и средних переменных затрат:

ATC =TC/Q =FC + VC/Q = AFC + AVC .

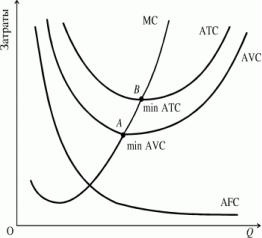

Семейство кривых средних и переменных затрат представлено на рисунке 5.

5

Рисунок 5 – Затраты предприятия в краткосрочный период

Между предельными, средними общими и средними переменными затратами складываются важные соотношения. В первую очередь это касается соотношения между МС и AVC. Если переменные затраты, приходящиеся на единицу продукции выше предельных затрат, то они убывают с каждой последующей единицей произведенной продукции. В том случае, если AVC становится меньше МС, то значение AVC начинает возрастать. Поэтому между этими двумя параметрами возникает равенство (на рис.5 — это точка A), когда AVC принимает минимальное значение. Кривая средних общих затрат есть сумма средних постоянных и средних переменных затрат, причем определяющую роль здесь играют именно переменные затраты. Поэтому закономерности, характерные для соотношения между МС и АVC, справедливы для MC и АТС. Это означает, что кривая МС пересекает АТС в ее минимуме.

Из графиков на рис.5 видно, что кривые АТС и AVC имеют U-образную форму.

Общий, средний, предельный доход и прибыль фирмы

Любая фирма, работающая в условиях рынка, должна определять свою стратегию, реализуя которую она сможет получить максимальную прибыль. При каких условиях это возможно, какой объем выпуска продукции даст желаемый результат? В соответствии с ответом на заданные вопросы руководство фирмы выбирает свою модель поведения на рынке.

Прежде чем перейти к анализу поведения фирмы в постоянно меняющихся рыночных условиях, необходимо выяснить, что представляет собой общий доход, или выручка фирмы (TR), предельный доход (MR) и средний доход (AR).

Под общей выручкой (или валовым доходом TR)* фирмы понимается полученная сумма средств от реализации всех произведенных единиц товара по рыночной цене:

TR = P · Q , где Q — количество произведенной и реализованной продукции, P — цена проданных единиц продукции.

Средний доход (AR)* — это доход, получаемый от реализации одной единицы продукции в среднем. Он вычисляется путем деления общего дохода TR на количество

единиц проданного товара:

AR =TR/Q .

6

Предельный доход (MR)* представляет собой приращение общего дохода при выпуске дополнительной единицы продукции. Его можно определить путем деления

увеличения общего дохода ( TR) на изменения выпуска продукции (

TR) на изменения выпуска продукции ( Q): MR =

Q): MR = TR/

TR/  Q .

Q .

Чтобы завершить знакомство с общими экономическими категориями, необходимо выяснить, когда фирма будет иметь прибыль, а когда убытки. Прибыль любой фирмы образуется как разница между полученным общим доходом (TR) и общими затратами

(TC): TPr = TR — TC , где TPr — прибыль фирмы* .

Если общий доход фирмы (TR) больше общих затрат (TC), то фирма получает прибыль. В том случае, когда общие затраты превышают общий доход, то фирма имеет отрицательную прибыль, или убытки.

Максимизация прибыли конкурентной фирмой

При последующем анализе предполагается, что основной задачей фирмы является максимизация прибыли.

Известно, что при совершенной конкуренции цена всех единиц реализованной продукции одинакова, она не меняется с увеличением количества проданного товара.

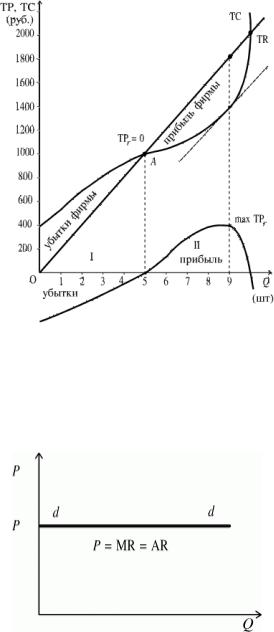

Зададим данные о работе конкурентной фирмы (табл. 2), и попробуем выразить графически соотношение между общим доходом и затратами (Рис. 6).

Поскольку цена продукции при совершенной конкуренции не меняется, очевидно, что величина общего дохода фирмы будет формироваться в зависимости от количества реализованной продукции, и представлять прямую линию с положительным наклоном исходящую из начала координат. Угол наклона TR к оси абсцисс равен отношению изменения дохода к изменению объема выпуска, то есть предельному доходу.

При совершенной конкуренции каждая последующая единица реализованной продукции продается по такой же цене, как и предыдущая. Поэтому средний доход, получаемый от каждой единицы продукции будет постоянным и будет равен цене

единицы продукции:

AR =TR/Q =P · Q/Q = P .

7

Кроме того, поскольку все выпускаемые единицы продукции реализуется по одной цене, то выручка от реализации дополнительной единицы товара MR будет равна среднему доходу и цене продукта на рынке:

MR = AR = P .

Рисунок 6 — Соотношение между общим доходом и затратами

На рисунке 7 видно, что график предельного и среднего доходов совпадает с линией цены, а следовательно и с линией спроса фирмы. Данные таблицы также показывают, что

AR = MR = P.

Рисунок 7 – График предельного и среднего дохода

Из таблицы видно, что до определенного объема производства (до Q = 5) общие затраты превышают общий доход. В таком случае прибыль имеет отрицательное значение. На графике это соответствует I сектору. С ростом объема выпуска увеличивается и общий доход и общие затраты, но вторые отстают по темпам роста. При определенном объеме выпуска (Q = 5) TR становится равным TC, после чего фирма начинает получать прибыль (На рис. 6 это соответствует точке A). Далее величина прибыли увеличивается.

8

Соседние файлы в предмете Экономика

- #

- #

- #

- #

- #

- #

Средние общие издержки: понятие, формулы и примеры расчета

На чтение 3 мин Просмотров 1.7к. Опубликовано 25.02.2020

В экономике средние общие издержки или затраты (от англ. average total cost, ATC) равны общим постоянным и переменным затратам, деленным на общее количество произведенных единиц продукции.

Средняя кривая общих издержек обычно имеет U-образную форму, то есть она уменьшается, достигает минимума, а затем поднимается.

Общая стоимость фирмы – это сумма ее переменных и постоянных издержек. Переменные издержки – это издержки, которые изменяются с изменением уровня выпуска. С другой стороны, постоянные издержки не меняются вместе с изменением объема производства.

Является ли сумма, затраченная на ввод, переменной стоимостью или фиксированной стоимостью, зависит от того, идет ли речь о краткосрочной или долгосрочной перспективе.

В краткосрочной перспективе труд является переменной стоимостью, а капитал фиксированным, но в долгосрочной перспективе все затраты являются переменными.

Формулы расчета средних общих издержек

Мы можем написать следующее уравнение, чтобы выразить отношение между общими затратами (TC), переменными затратами (VC) и постоянными затратами (FC):

TC = VC + FC.

Если мы разделим обе стороны приведенного выше уравнения на объем выпущенной продукции Q, то получим соотношение между средними общими издержками (ATC), средними переменными издержками (AVC) и средними постоянными издержками (AFC):

TC/Q = VC/Q + FC/Q, то есть

ATC = AVC + AFC.

Эта формула показывает, что средние общие затраты – это сумма средних переменных затрат и средних постоянных затрат.

Пример расчета средних общих издержек

Рассмотрим фирму, функция общих издержек которой задается следующим уравнением:

TC = 0,1Q3 – 3Q2 + 60Q + 200

Если мы разделим это уравнение на выход Q, то получим среднюю функцию общих затрат фирмы:

ATC = TC/Q = (0,1Q3 – 3Q2 + 60Q + 200)/Q

АТС = 0,1Q2 – 3Q + 60Q + 200/Q

Построив график этой функции, мы получим кривую средних общих затрат. Мы также построили кривые средних постоянных и средних переменных затрат, чтобы увидеть, что в конечном итоге определяет кривую средних общих затрат.

Из приведенного выше графика видно, что средняя кривая общих издержек сначала падает, достигает дна на отметке около 18 единиц, а затем поднимается.

График падает, потому что по мере увеличения объема производства фиксированные затраты распределяются на все большее число единиц.

Но эффект этого сокращения постепенно исчезает, потому что предельная единица приводит к все меньшему и меньшему сокращению средних постоянных затрат.

ATC в конечном счете начинает подниматься, когда кривая средних переменных затрат начинает наклоняться вверх.

Фактически кривая средних общих издержек представляет собой вертикальное суммирование кривой средних переменных затрат и кривой средних постоянных затрат.

Евгения Кузнецова

Эксперт по предмету «Экономика предприятия»

преподавательский стаж — 8 лет

Задать вопрос автору статьи

Сущность издержек

В экономике издержки представляют собой потери, вынужденно понесенные производителями (предпринимателями, фирмами) в процессе ведения соответствующей хозяйственной деятельности.

Издержками могут быть:

- Денежные и временные затраты в процессе организации производства и покупки ресурсов,

- Потеря части дохода (продукции) в результате упущенных возможностей;

- Затраты в процессе сбора информации, заключения договоров, товарного продвижения, сохранения продукции и др.

Производственные издержки любой продукции можно представить в виде системы стоимостных и физических ресурсов, которые расходуются при ее изготовлении. Выразив ценность данных ресурсов в денежной форме, получается стоимостное выражение затрат при производстве соответствующей продукции.

Замечание 1

Издержки производства находятся в зависимости от возможности изменения в количестве данных ресурсов. Есть виды затрат, которые подлежат быстрому изменению, для изменения других нужно определенное количество времени.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Постоянные и переменные издержки

В краткосрочном периоде определенные ресурсы, которые относятся к техническому оборудованию компании, остаются без изменений.

Есть и такие ресурсы, количество которых в процессе производства изменяется.

Таким образом, при рассмотрении краткосрочного периода издержки можно разделить на 2 типа:

- Постоянные издержки, величина которых не будет меняться и не находится в зависимости от объемов производства,

- Переменные издержки, меняющиеся в соответствии с объемами выпуска продукции.

Постоянные издержки имеют связь с непосредственным функционированием организации, они присутствуют, даже если нет выпуска. К данным издержкам относят обычно:

- Платежи арендные,

- Амортизационные отчисления,

- Заработная плата руководящего персонала и др.

- Переменными издержками могут быть:

- Издержки на покупку сырья, топлива, электроэнергии,

- Оплата большей части трудовых ресурсов.

Количественно переменные издержки зависят напрямую от объемов производства. Общая сумма издержек состоит из постоянных и переменных издержек в соответствии с данным объемом производства.

«Средние издержки, формула» 👇

В случае, если объем производства нулевой, общие издержки равняются постоянным издержкам.

Средние издержки

Определение 1

Средние издержки представляют собой издержки на производство единицы продукции.

Можно выделить 2 вида средних издержек – средние постоянные и средние переменные издержки.

$AFC$ — средние постоянные издержки, которые можно вычислить посредством деления общей суммы постоянных издержек на произведенное количество продукции ($Q$).

$AFC = TFC/Q$

Суть средних переменных издержек заключается в том, что они отражают, какое количество постоянных издержек будет приходиться на единицу произведенной продукции. В этом случае, в результате роста объемов производства будет приходиться на каждую единицу продукции все меньше постоянных издержек.

По этой причине уменьшаться постоянные издержки, которые приходятся на одну единицу продукции компании, что будет способствовать возрастанию прибыли.

Поскольку постоянные издержки изначально не могут зависеть от объемов производимой продукции, то и средние постоянные издержки уменьшаются при росте объемов производства.

$AVC$ – средние переменные издержки, которые вычисляются посредством деления общей суммы переменных издержек на произведенное количество продукции.

$AVC = TVC/ Q$

Средние переменные издержки будут сначала падать, затем, достигнув своего минимума, начнут возрастать.

Средние переменные и постоянные издержки в своей сумме образуют средние общие издержки (АТС).

$ATC=AFC + AVC$

Еще один способ рассчитать данный вид издержек – разделить общие издержки (ТС) на количество выпущенной продукции (Q).

$ATC = TC / Q$

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Cредние постоянные затраты (AFC)

Средние постоянные затраты (AFC) представляют собой постоянные затраты, приходящиеся на единицу продукции. Они определяются путем деления постоянных затрат на количество выпускаемой продукции:

AFC =FC/Q

По мере увеличения объема выпуска средние постоянные затраты будут уменьшаться.

Например, постоянные затраты производства равны 100 тыс.руб. Допустим, что первоначально объем выпускаемой продукции Q1 равен 10 единицам. Тогда AFC1 = 100 тыс.руб /10 = 10 тыс.руб. Затем объем выпуска увеличился до 50 единиц: AFC2 =100 тыс.руб / 50 = 2 тыс.руб. Если величина выпускаемой продукции увеличится до 100 единиц, то AFC3 =100 тыс.руб / 100 = 1 тыс.руб.

Постоянные издержки (FC) – затраты, постоянно необходимые для непрерывного производства продукции.

Средние переменные затраты (AVC)

Средние переменные затраты (AVC) представляют собой переменные затраты, приходящиеся на единицу продукции, и получаются путем деления переменных затрат на объем выпускаемой продукции:

AVC =VC/Q

Переменные издержки (VC) – затраты, меняющиеся по мере выпуска готовой продукции.

Средние общие затраты (ATC)

Средние общие затраты (ATC) показывают общие затраты на единицу продукции и определяются по формуле:

ATC =TC/Q.

Поскольку общие затраты можно представить как сумму постоянных и переменных затрат (TC = FC + VC), величина средних общих затрат определяется как сумма средних постоянных и средних переменных затрат:

ATC =TC/Q =FC + VC/Q = AFC + AVC

#Калькуляторы

6.2.4. Средние и предельные издержки. Технологический оптимум краткосрочного периода

Мощным инструментом экономического анализа является изучение средних издержек, или издержек в расчете на единицу продукции.

Средние постоянные издержки

Средние постоянные издержки (AFC) характеризуются затратами постоянного ресурса, с которыми в среднем производится единица продукции. AFC определяются отношением постоянных издержек TFC и величиной выработки Q:

Между средними постоянными издержками AFC и средним продуктом по постоянному ресурсу  имеется обратная зависимость:

имеется обратная зависимость:

где  — цена единицы постоянного ресурса.

— цена единицы постоянного ресурса.

Действительно,

где K — количество постоянного ресурса.

Таким образом,

График AFC представляет собой гиперболу, асимптотически приближающуюся к осям абсцисс и ординат (

рис.

6.9). Действительно

При увеличении объема производства AFC снижаются. Это явление называют распределением накладных расходов. По понятным соображениям для фирмы оно служит мощным стимулом увеличения производства.

Рис.

6.9.

Средние постоянные издержки

Средние переменные издержки (AVC) характеризуют затраты переменного ресурса, с которыми в среднем производится единица продукции. AVC определяются отношением переменных издержек TVC и величины выработки Q.

Между средними переменными издержками AVC и средним продуктом по переменному ресурсу  также имеется обратная зависимость.

также имеется обратная зависимость.

где  — цена единицы переменного ресурса.

— цена единицы переменного ресурса.

Действительно

где L — количество переменного ресурса.

Таким образом,

Динамика средних переменных издержек обусловлена изменением отдачи от переменного ресурса. Обратная взаимосвязь средних переменных издержек AVC и среднего продукта по переменному ресурсу позволяет утверждать следующее. Если растет, AVC должны падать; если снижается, AVC увеличиваются. Таким образом, в случае непосредственной смены возрастающей отдачи убывающей график функции AVC сначала убывает, а затем, достигая минимума в точке, соответствующей максимуму , начинает возрастать.

Если для производства свойственна зона постоянной отдачи, то в этой зоне график AVC горизонтален (

рис.

6.10).

Рис.

6.10.

Средние переменные издержки

Средние общие (суммарные) издержки

Средние общие (суммарные) издержки (АТС) характеризуют затраты переменного и постоянного ресурсов, с которыми в среднем производится единица продукции. АТС определяется отношением валовых издержек ТС и величины выработки Q:

Так как ТС = TFC + TVC,

Величина средних общих издержек представляет большой интерес для предпринимателя. Ведь, сравнивая его с ценой единицы выпускаемой продукции, он может оценить свою прибыль от каждого выпущенного товара.

В динамике средних валовых издержек АТС проявляются особенности поведения как средних постоянных, так и средних переменных издержек. Это не случайно, ведь АТС = AFC + AVC. График АТС, подобно графику АVC, сначала убывает, а затем возрастает, т.е. кривая АТС имеет U-образную форму. Причем по мере роста выработки кривая АТС сближается с кривой AVC. Действительно, AFC падают с ростом объема производства, расстояние между АТС и AVC становится все меньше (

рис.

6.11). Заметим, что минимальное значение АТС приходится на точку с бо2льшим объемом производства, нежели для минимального значения AVC. Это обусловлено следующими обстоятельствами: вначале рост AVC компенсируется падением AFC, в результате АТС продолжают убывать. Однако при дальнейшем росте производства увеличение AVC уже перекрывает снижение AFC, поэтому АТС начинает возрастать.

Рис.

6.11.

Средние общие издержки

Предельные издержки

Предельные издержки (МС) представляют собой изменение валовых издержек, связанное с производством дополнительной единицы продукции.

Различают дискретные предельные издержки и непрерывные предельные издержки. Дискретные предельные издержки определяют как разность между суммарными издержками при производстве n единиц продукта и суммарными издержками при производстве n — 1 единиц продукта. Непрерывные переменные издержки определяются как производная функции суммарных издержек.

Так как ТС = ТFC + TVC, а TFC = const, то

То есть предельные издержки можно определить и как производную функции переменных издержек.

Таким образом, предельные издержки характеризуют скорость роста суммарных (переменных) издержек при увеличении объема производства.

Между переменными издержками МС и предельным продуктом МР имеется обратная зависимость:

Для предпринимателя значение предельных издержек служит очень важным индикатором при выборе наиболее выгодного объема производства. Ведь они показывают величину затрат, которые фирма понесет, если увеличит выработку на единицу, или, наоборот, от которых будет избавлена, если откажется от выпуска этой единицы.

Поведение предельных издержек МС обусловлено изменением отдачи от переменного ресурса. На участке повышающейся отдачи и роста предельного продукта МС убывают, на участке убывающей отдачи и снижения МР предельные издержки растут. Таким образом, график функции МС сначала убывает, а затем, достигая минимума в точке, соответствующей максимуму МР, начинает возрастать.

Если для производства свойственна зона постоянной отдачи, то на графике МС в этой зоне (так же как и на графике МР) имеется более или менее выраженный горизонтальный участок (

рис.

6.12).

Рис.

6.12.

Предельные издержки

Связь средних и предельных издержек

Взаимное расположение графиков МС и AVC имеет такую закономерность: кривая МС пересекает кривую AVC в точке, соответствующей минимальному значению величины средних переменных издержек. Действительно, пока издержки производства дополнительной единицы продукции меньше средних переменных издержек предыдущей единицы, рост выпуска продукции будет снижать значения AVC. Если издержки дополнительной единицы выше средних переменных издержек производства предыдущей единицы, новые значения AVC будут увеличиваться. Таким образом, приближаясь к точке пересечения с МС, кривая АVC падает, а после ее прохождения — растет. Легко понять, что минимум AVC достигается в точке пересечения.

Подобные рассуждения, если их повторить применительно к средним общим издержкам, позволяют также утверждать, что кривая МС пересекает кривую АТС также в точке, соответствующей минимальному значению средних совокупных издержек (

рис.

6.13).

Рис.

6.13.

Связь предельных, средних переменных и средних общих издержек

Точка технологического оптимума

Объем производства, соответствующий минимальным средним совокупным издержкам, называется точкой технологического оптимума. Он достигается, когда пропорция переменного и постоянного ресурса оптимальна с технической стороны.

Заметим, что это не обязательно оптимальный размер выпуска с точки зрения экономических интересов фирмы. Позже мы убедимся, что очень часто максимальная прибыль достигается при совсем других объемах. Но одно несомненно: экономика тем более эффективна, чем ближе реальный выпуск продукции фирмами к точкам их технологического оптимума.