В данном разделе будет рассмотрено, зачем же практически нужен бюджет по балансовому листу (ББЛ). Это наиболее редкий вид финансовых бюджетов, до которого в компании часто руки не доходят. Для тех, кто непосредственно занимается разработкой финансовой модели бюджетирования (менеджерам этот аргумент приводить не стоит) и консолидацией бюджетов с ее помощью, помимо основных можно привести и еще такой довод в пользу того, что бюджет по балансовому листу нужен для компании.

Это связано с качеством построенной модели. Ведь никто не может дать 100% гарантии того, что модель построена без ошибок. Здесь имеются в виду в основном ошибки математического характера. Если же в состав модели будет входить и бюджет по балансовому листу, то он может служить индикатором правильности построенной модели. Если значения активов и пассивов в бюджете по балансовому листу будут совпадать, значит построенная модель замкнута и, по крайней мере, не содержит расчетных ошибок. Модель может иметь ошибки содержательного характера, но, по крайней мере, будет уверенность в том, что процедура консолидации бюджетов построена верно.

Бюджет по балансовому листу нужен и для управления развитием компании

Одно из основных направлений использования бюджета по балансовому листу заключается в том, что он нужен еще для того, чтобы управлять развитием компании. Например, для того, чтобы в компании точно могли ответить на вопрос как соотносится прибыль и развитие компании. Что касается критериев, на основе которых можно было бы делать выводы о развитии компании, то можно привести ряд показателей, которые могли бы в этом помочь. Кроме того, есть еще субъективная оценка генерального директора компании. Она может даже основываться без опоры на эти показатели.

Если активы компании растут, то, во-первых, нужно понимать за счет чего они растут, а во-вторых, следить за тем чтобы они использовались эффективно. Если активы растут, то логично ожидать и рост прибыли. Если же этого не происходит, то данный факт должен послужить тревожным сигналом для менеджеров компании. Понятно, что если активы растут, а прибыль нет, то значит вынуждены будут расти обязательства компании, т.к. это следует из правила баланса (активы равны пассивам).

Здесь нужно напомнить, что использование бюджета по балансовому листу поможет ответить на один из довольно-таки распространенных вопросов, а именно почему прибыль есть, а денег нет? Для этого нужно будет составлять бюджет доходов и расходов (БДР), ББЛ, а также на основе этих двух финансовых бюджетов составлять бюджет движения денежных средств (БДДС) косвенным методом.

С помощью бюджета по балансовому листу можно также ответить и на более продвинутый вопрос, который возникает в компаниях, использующих систему бюджетирования также и для управления развитием, а не только для контроля текущей деятельности. Вопрос можно сформулировать примерно так: почему прибыль есть, а развития нет? Опять таки для ответа на этот вопрос нужно будет анализировать вместе не один финансовый бюджет. В данном случае необходимо иметь бюджет по балансовому листу и бюджет доходов и расходов. С помощью бюджета доходов и расходов можно анализировать прибыль, а с помощью бюджета по балансовому листу активы, которыми управляет компания, а также источники финансирования, которые для этого используются. О развитии компании можно судить по динамике таких показателей как прибыль, активы, рентабельность активов, рентабельность собственного капитала и т.д.

С помощью ББЛ можно ответить на вопрос почему прибыль есть, а развития нет ?

Здесь специально сделана оговорка о том, что первый из вышеупомянутых вопросов (почему прибыль есть, а денег нет), является более распространенным, чем второй (почему прибыль есть, а развития нет). Это обусловлено тем, что чаще всего компании обращают внимание только на следствие, забывая о причинах. Зачастую проблема с нехваткой финансовых ресурсов воспринимается излишне линейно, что приводит к прямолинейным решениям вроде урезания запросов на определенный процент. При этом естественно, что такие бюджеты потом на практике не реализуются, конечно же, кроме тех случаев, когда заявки были сильно раздуты (такое явление тоже часто встречается). Компания в такой ситуации не управляет своим финансовым положением, если она реально не знает в чем причины сложившейся ситуации. Если в компании будут преобладать такие мысли, то она может никогда не выйти их кризисной ситуации. В таких компаниях рассуждают примерно так. У нас ведь основная проблема с тем, что денег нет, поэтому для нас самый важный бюджет — это бюджет движенения денежных средств. Нам сейчас не до бюджета доходов и расходов, тем более не до такой «экзотики» как бюджет по балансовому листу. Но на самом деле такой компании один только бюджет движения денежных средств не поможет. Т.к. отсутствие денег это, как правило, следствие низкого финансового результата и низкой отдачи от имеющихся активов, а не проблема-первопричина.

Ну а кто-то может вообще заявить, что не хочет, чтобы его компания развивалась. Он может просто хотеть стабильности. Но и в таком случае нужен бюджет по балансовому листу. Если ваши активы «стареют» или снижается эффективность их использования, то без бюджета по балансовому листу вы не сможете эффективно контролировать этот процесс. Кроме того, не менее важен вопрос о том, за счет чего финансируются эти активы. Какие обязательства вынуждена взять на себя компания, чтобы финансировать активы, которые дают такой финансовый результат. Иначе без этого нельзя быть уверенным в стабильности своей компании.

Хотя можно принять и такую стратегию. Стабильно зарабатывать прибыль, но не развивать бизнес, а получаемую прибыль использовать для зарабатывания на менее рискованном, но более доходном рынке краткосрочных финансовых вложений. Это тоже вариант и его не нужно исключать. Баланс компании при этом будет постоянно увеличиваться: пассивы за счет роста собственного капитала, активы за счет роста краткосрочных финансовых вложений. Но при этом прибыль от основной деятельности расти не будет.

Формат бюджета по балансовому листу

Пример формата бюджета по балансовому листу приведен в таблице 1. Важным аналитическим разрезом для бюджета по балансовому листу также как и для остальных финансовых бюджетов (БДР и БДДС) являются подразделения компании. Здесь также как и с затратами и выплатами невозможно все 100% активов и обязательств распределить между подразделениями, но, тем не менее, есть статьи бюджета по балансовому листу, которые можно совершенно однозначно разнести между подразделениями. И это нужно делать и устанавливать для них соответствующие ограничения.

Таблица 1. Пример формата бюджета по балансовому листу

|

Код |

Статьи бюджета |

ед. изм. |

Итого за год |

Январь |

… |

Декабрь |

|||||

|

план |

факт |

Отклонение |

|||||||||

|

всего |

% |

||||||||||

|

АКТИВЫ |

|||||||||||

| ФБ3.1 | I. Оборотные активы | ||||||||||

| ФБ3.1.1 | Денежные средства, в том числе: | ||||||||||

| ФБ3.1.1.1 | касса | ||||||||||

| ФБ3.1.1.2 | расчетные счета | ||||||||||

| ФБ3.1.2 | Краткосрочные финансовые вложения | ||||||||||

| ФБ3.1.3 | Дебиторская задолженность | ||||||||||

| ФБ3.1.3.1 | покупатели | ||||||||||

| ФБ3.1.3.2 | авансы, уплаченные поставщикам | ||||||||||

| ФБ3.1.3.3 | прочая дебиторская задолженность | ||||||||||

| ФБ3.1.4 | Запасы | ||||||||||

| ФБ3.1.4.1 | сырье, материалы | ||||||||||

| ФБ3.1.4.1.1 | для основного производства | ||||||||||

| ФБ3.1.4.1.2 | для вспомогательного производства | ||||||||||

| ФБ3.1.4.1.3 | для логистического блока | ||||||||||

| ФБ3.1.4.1.4 | прочие | ||||||||||

| ФБ3.1.4.2 | незавершенное производство | ||||||||||

| ФБ3.1.4.3 | готовая продукция | ||||||||||

| ФБ3.1.4.4 | коммерческая продукция | ||||||||||

| ФБ3.1.4.5 | расходы будущих периодов | ||||||||||

| ФБ3.1.5 | НДС по приобретенным ценностям | ||||||||||

| ФБ3.2 | II. Внеоборотные активы | ||||||||||

| ФБ3.2.1 | Нематериальные активы | ||||||||||

| ФБ3.2.1.1 | НМА (балансовая стоимость) | ||||||||||

| ФБ3.2.1.2 | износ НМА | ||||||||||

| ФБ3.2.2 | Основные средства | ||||||||||

| ФБ3.2.2.1 | основные средства (балансовая стоимость) | ||||||||||

| ФБ3.2.2.1 | износ основных средств | ||||||||||

| ФБ3.2.3 | Долгосрочные финансовые вложения | ||||||||||

| ФБ3.2.3.1 | вложения по проекту развития 1 | ||||||||||

| … | … | ||||||||||

| ФБ3.2.3.К | вложения по проекту развития К | ||||||||||

| ФБ3.2.3.К+1 | Прочие капитальные вложения | ||||||||||

|

ПАССИВЫ |

|||||||||||

| ФБ3.3 | III. Краткосрочные обязательства | ||||||||||

| ФБ3.3.1 | Кредиты и займы | ||||||||||

| ФБ3.3.1.1 | кредиты банков | ||||||||||

| ФБ3.3.1.1.1 | кредитная линия 1 | ||||||||||

| … | … | ||||||||||

| ФБ3.3.1.1.L | кредитная линия L | ||||||||||

| ФБ3.3.1.1.L+1 | займы | ||||||||||

| ФБ3.3.2 | Кредиторская задолженность | ||||||||||

| ФБ3.3.2.1 | поставщики | ||||||||||

| ФБ3.3.2.2 | собственные векселя | ||||||||||

| ФБ3.3.2.3 | задолженность по зарплате | ||||||||||

| ФБ3.3.2.4 | задолженность по налогам | ||||||||||

| ФБ3.3.2.5 | авансы, полученные от покупателей | ||||||||||

| ФБ3.3.2.6 | прочие кредиторы | ||||||||||

| ФБ3.3.3 | Прочие краткосрочные обязательства | ||||||||||

| ФБ3.4 | IV. Долгосрочные обязательства | ||||||||||

| ФБ3.4.1 | Долгосрочные кредиты | ||||||||||

| ФБ3.5 | V. Капитал | ||||||||||

| ФБ3.5.1 | Капитал, инвестированный акционерами | ||||||||||

| ФБ3.5.2 | Прибыль прошлых лет | ||||||||||

| ФБ3.5.3 | Прибыль от основной деятельности текущего года | ||||||||||

| ФБ3.6 | Рентабельность активов | ||||||||||

| ФБ3.7 | Рентабельность собственного капитала |

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 20-22 сентября 2023 г.

Полную систему ограничений для подразделений можно создать только если будет ограничения и по затратам, и по выплатам и по активам, используемым подразделениями. Имея систему ограничений для подразделений из трех частей (по затратам, по выплатам и по активам), можно постепенно определить такие значения этих показателей, которые позволят найти наиболее эффективное решение по финансированию подразделений.

Примечание: подробнее об использовании бюджета по балансовому листу (ББЛ) в управлении компанией можно узнать в Части I «Бюджетирование как инструмент управления» семинара-практикума «Бюджетное управление предприятием», который проводит автор данной статьи — Александр Карпов.

Регламент бюджета по балансовому листу

Бюджет по балансовому листу зачастую не используется в большинстве российских компаний. Соответственно и регламента бюджета по балансовому листу часто никакого нет. При внедрении бюджета по балансовому листу компания просто вынуждена будет обращать внимание на эффективность использования активов и на эффективность того, как эти активы финансируются. В одной компании, например, одной из существенных проблем был рост неликвидных активов. Это были запасы готовой продукции. Компания занималась продажей аудио-видео кассет. Ассортимент был большой и составлял около 15 тысяч позиций, т.к. каждая новая кассета считалась отдельным продуктов.

Естественно, что новинки расходились быстро, а устаревшие фильмы и музыкальные записи могли зависать на складах и магазинных полках. Получалось так, что запасы компании все время росли при этом, естественно, отвлекая денежные средства. Компании пришлось предпринимать ряд шагов для решения этой проблемы. Все меры были разбиты на 2 части: первые были направлены на то, чтобы решить проблему с теми запасами, которые уже есть, а вторая часть мер была направлена на то, чтобы такого не повторялось в будущем.

Бюджет по балансовому листу зачастую не используется в большинстве российских компаний

В качестве мероприятий первой группы были такие как распродажа и возвраты поставщику. А иногда их просто дарили на день рождения сотрудникам и на другие праздники. Вторая группа мероприятий включала совершенствование системы перераспределения товара между торговыми точками и внедрение системы управления закупок, которая подразумевала и автоматизацию процесса закупки товара и совершенствование программного обеспечения по распределению товара. Также внедрялась система мотивации для менеджеров отдела закупок и отдела сбыта на продажу «зависов» (см. Книгу 4 «Финансовая структура компании») и отсутствие необоснованного роста запаса в будущем.

Что касается определения ответственных за регламент бюджетирования по балансовому листу, то здесь часто возникают проблемы, связанные с тем, что никто из финансовой дирекции не хочет взваливать на себя дополнительную работу (см. Книгу 1 «Бюджетирование, как инструмент управления»). Если речь идет о небольшой компании, то в ней даже может и не быть должности экономиста, правда в этом случае и о бюджетировании даже и речи не будет идти, если функции экономиста не возьмет на себя кто-то другой, например, директор (в случае если компании небольшая).

Это значит, что в компании есть только главный бухгалтер (хотя и он может быть внешним сотрудников, привлекаемым для подготовки внешней отчетности) и может быть еще один два бухгалтера, но они полностью работают на налоговую, а не на директора. Если же в небольшой компании все-таки есть тот, кого взяли специально для управления финансами, то, скорее всего, этот человек тоже перегружен и до составления баланса дело не дойдет. Если речь идет о средней или крупной компании, в которой помимо бухгалтерии есть и финансовый отдел и ПЭО, то здесь также может возникнуть проблема с бюджетом по балансовому листу.

Никто из этих трех подразделений финансовой дирекции не захочет брать на себя дополнительный объем работы, который на самом деле будет не маленьким. Иногда, когда заходит спор об ответственных, то экономисты порой приводят такой довод в пользу того, что бюджетом по балансовому листу должны заниматься финансисты. Если в компании при составлении регламента продаж ответственность за составление графиков поступления от реализации была возложена на финансовый отдел, то ПЭО приводят такой аргумент. Поскольку финансовый отдел уже занимается бюджетированием такого элемента бюджета по балансовому листу как дебиторская задолженность (в рамках составления графиков поступлений), то они же должны заниматься и остальными позициями бюджета по балансовому листу, то есть в целом взять на себя функцию бюджетирования баланса.

А финансисты говорят, что бюджет доходов и расходов и бюджет по балансовому листу похожи тем, что они оба зависят от принятой учетной политики компании, в то время как бюджет движения денежных средств от этого абсолютно не зависит, а поскольку бюджетированием доходов и расходов занимается ПЭО, то они должны заниматься и бюджетированием баланса. Таким образом, эти споры могут продолжаться бесконечно, если их вовремя не остановить.

Данный вопрос, конечно же, должен решить финансовый директор компании, как главный финансовый руководитель. К сожалению, в данной ситуации не существует какого-то однозначного варианта решения. По крупному есть два способа решить проблему. Первый заключается в том, что волевым решением назначается ответственный за подготовку бюджета по балансовому листу (как правило, данная функция возлагается на ПЭО, хотя возможно частичное привлечение и специалистов финансового отдела). Второй вариант подразумевает структурную перестройку финансовой дирекции, что с одной стороны гораздо увеличивает эффективность выполнения функций бюджетирования и в частности подготовки финансовых бюджетов, но с другой стороны данный вариант более дорогой по затратам (см. Книгу 5 «Роль финансовой дирекции в бюджетировании»).

Пример регламента бюджета по балансовому листу

В данном примере регламентации бюджетирования по балансовому листу уже задействованы все руководители и специалисты финансовой дирекции, а не только ПЭО или финансового отдела как в случае с регламентами бюджетирования доходов и расходов и бюджетирования движения денежных средств. В согласовании, корректировке и предварительном утверждении бюджета доходов и расходов принимают участие исполнительный и генеральный директор компании.

Регламент бюджетирования по балансовому листу на фазе планирования

Пример регламентации бюджетирования по балансовому листу (на фазе планирования) приведен на рисунке 1. В данном примере в рамках бюджетирования по балансовому листу выполняются следующие основные функции: консолидация текущих активов, консолидация постоянных активов, консолидация краткосрочных обязательств, консолидация долгосрочных обязательств, консолидация капитала, формирование бюджета по балансовому листу, согласование и корректировка бюджета по балансовому листу, предварительное утверждение бюджета по балансовому листу.

Рис.1 Пример регламентации бюджета по балансовому листу (на фазе учета, контроля и анализа)

Консолидация текущих активов

Консолидацией текущих активов в рассматриваемом примере занимаются специалист финансового отдела, в части остатков денежных средств, экономист по логистике и экономист по бюджетированию ПЭО в части остатков материальных ресурсов (сырья и материалов, материалов для вспомогательного производства, готовой продукции) и незавершенного производства, бухгалтер в части задолженности по налогам и расходам будущих периодов. Информация для консолидации берется из БДДС, плана остатков готовой продукции (ГП) и коммерческой продукции (КП), планов остатков всех материальных ресурсов используемых компанией.

Консолидация постоянных активов

Плановые постоянные (внеоборотные) активы консолидирует экономист по бюджетированию ПЭО и бухгалтер. При этом используются данные из инвестиционных бюджетов о закупках основных средств, данные их плановых внереализационных доходов от продажах основных средств, а также прошлогодний бюджет по балансовому листу. Бухгалтер уточняет расчет стоимости основных средств с учетом принятой учетной политики по амортизацию. При консолидации внеоборотных активов возможно привлечение экономиста по инвестициям ПЭО в части новых основных средств, которые планируется приобретать в рамках инвестиционных проектов развития.

Консолидация краткосрочных обязательств

Плановые краткосрочные обязательства консолидирует специалист финансового отдела на основе графика поступлений и выплат кредитов (в части краткосрочных кредитов), графиков оплаты закупаемых ресурсов и услуг, а также графика выплаты налогов. Данные графики составляются в рамках функционального бюджетирования. При этом возможно привлечение экономиста по логистике ПЭО для уточнения графика закупок материалов у поставщиков. Для уточнения графика выплаты налогов и возникновения кредиторской задолженности по налогам может привлекаться бухгалтер. А для уточнения кредиторской задолженности по заработной плате – экономист ОТиЗ.

Консолидация долгосрочных обязательств

Плановые долгосрочные обязательства также консолидирует специалист финансового отдела на основе графика поступлений и выплат кредитов и займов (в части долгосрочных кредитов и займов).

Консолидация капитала

Консолидацией информацией о плановом капитале занимается экономист по бюджетированию ПЭО и специалист финансового отдела. При этом используется проект БДР (в части нераспределенной прибыли), а также информация о планируемых операциях по привлечению дополнительных средств акционеров. Если капитал планируется увеличить за счет внесения имущества, то необходимо будет учесть это и при консолидации постоянных активов компании.

Формирование бюджета по балансовому листу

Плановый бюджет по балансовому листу в данном примере формируется экономистом по бюджетированию ПЭО на основе спланированных активов и пассивов компании. В первую очередь прежде чем проводить анализ необходимо убедиться в том, что баланс сошелся, то есть плановые активы равны плановым пассивам. По теории они, конечно же, должны быть равны, но на практике при планировании может оказаться так, что они не будут полностью совпадать. Для бюджетирования приемлемой точностью считается отклонение, не превышающее 1%. При формировании ББЛ также подготавливается соответствующая аналитическая информация, поясняющая расчеты.

Согласование и корректировка ББЛ

В согласование и корректировке планового ББЛ участвуют руководители финансовой дирекции и исполнительный директор. При этом также важно отследить, чтобы выполнялись ограничения по таким стратегическим показателям как рентабельность активов и собственного капитала. Обязательно нужно проследить взаимосвязанность всех трех финансовых бюджетов. Равенство активов пассивам будет служить критерием правильности арифметических расчетов, произведенных с использованием финансовой модели бюджетирования.

Предварительное утверждение ББЛ

Для составления ББЛ на более длительный период можно использовать более простую финансовую модель бюджетирования

Предварительное утверждение бюджета по балансовому листу происходит на уровне исполнительного и генерального директора при участии финансового директора компании. При этом нужно будет соотнести такие стратегические показатели компании как прибыль, рентабельность продаж, рентабельность активов и рентабельность собственного капитала. Понятно, что могут быть ситуации когда часть из этих показателей будут увеличиваться по сравнению с прошлым годом, а часть будет снижаться. Например, прибыль может увеличиться, а рентабельность продаж уменьшиться или может уменьшиться рентабельность активов. То есть, скорее всего, придется принимать решения, выбирая из стратегических показателей самые важные.

Конечно же, данное решение должно учитывать и стратегию развития компании. Возможно компания, в плановом периоде пойдет на сознательное частичное снижение своих стратегических показателей, предполагая, что они увеличатся в следующем году. Для того, чтобы быть в этом уверенным, необходимо составить все финансовые бюджеты, в том числе и ББЛ на более длительный период. При этом можно использовать более простой регламент бюджетирования и более простую финансовую модель бюджетирования (см. Книгу 3 «Финансовая модель бюджетирования»).

Регламент бюджетирования по балансовому листу на фазе учета, контроля и анализа

Пример регламентации бюджетирования по балансовому листу (на фазе учета, контроля и анализа) приведен на рисунке 2. В данном примере в рамках бюджетирования по балансовому листу выполняются следующие основные функции: сбор данных для фактического бюджета по балансовому листу, формирование фактического бюджета по балансовому листу, анализ исполнения бюджета по балансовому листу, согласование и утверждение результатов анализа бюджета по балансовому листу.

Рис.2 Пример регламентации бюджета по балансовому листу (на фазе учета, контроля и анализа)

Сбор данных для фактического бюджета по балансовому листу

С ведомостей по соответствующим счетам собираются данные об активах и пассивах компании. Фактическую информацию подготавливает бухгалтер, экономист по бюджетированию ПЭО и специалист финансового отдела (в части остатков денежных средств на расчетном счете и кассах). Следует отметить, что если в компании принята управленческая учетная политика, которая отличается от бухгалтерской в части признания и оценки активов, обязательств и капитала, то экономист по бюджетированию ПЭО должен будет сделать соответствующие корректировки бухгалтерской информации.

Формирование фактического бюджета по балансовому листу

На основе собранных фактических данных по активам и пассивам формируется фактический бюджет по балансовому листу и готовится аналитическая информация, поясняющая данные цифры. Формированием фактического бюджета по балансовому листу занимается экономист по бюджетированию ПЭО. Что касается фактического бюджета по балансовому листу, то здесь с в отличие от планового активы и пассивы должны быть равны друг другу до копейки. Хотя опять же если в компании для целей бюджетирования используется управленческая учетная политика, то такой бухгалтерской точности добиваться не обязательно.

Отличия бухгалтерского баланса от управленческого может быть обусловлено не только различными принципами оценки элементов баланса, но и тем, что в управленческом учете фактически операции могут отражаться и при отсутствии первичных документов. То есть компания может принять такой регламент в соответствии с которым для ускорения подготовки управленческой финансовой отчетности не будут дожидаться всех первичных документов, подтверждающих операции, совершенные в отчетном периоде.

Анализ исполнения бюджета по балансовому листу

Анализ исполнения бюджета по балансовому листу в рассматриваемом примере проводят руководители финансовой дирекции и исполнительный директор. Помимо план-фактных отклонений нужно следить и за динамикой роста текущих и внеоборотных активов, прибылью и рентабельности активов и собственного капитала. По результатам анализа составляется соответствующий протокол, в котором фиксируются все основные решения.

Согласование и утверждение результатов анализа бюджета по балансовому листу

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 20-22 сентября 2023 г.

Согласование результатов анализа, которые затем будут включены в итоговую аналитическую записку по исполнению бюджетов, проводится на уровне исполнительного и генерального директора компании, при участии финансового директора. По результатам анализа могут быть скорректированы нижние ограничения по таким показателям как рентабельность активов и собственного капитала. Здесь нужно сделать такое же примечание как и по БДР в части согласования и утверждения результатов анализа БДР.

Примечание: подробнее о регламенте бюджетирования по балансовому листу можно узнать в Части II «Регламент системы бюджетирования» семинара-практикума «Бюджетное управление предприятием», который проводит автор данной статьи — Александр Карпов.

Модель бюджета по балансовому листу

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Пример финансовой модели консолидации ББЛ можно найти в методике бюджетирования

Модель бюджета по балансовому листу как правило получается самой сложной. Здесь следует еще раз напомнить, что одной из целей бюджета по балансовому листу является техническая проверка правильности финансовой модели (см. Книгу 1 «Бюджетирование как инструмент управления»).

Если плановый баланс сходится, то это значит, что все в модели консолидируется правильно.

Конечно же, это не гарантирует того, что, например, при планировании не будут завышены или занижены продажи, но по крайней мере при этом можно будет с уверенностью сказать, что сами цифры в модели консолидируются правильно.

Модель бюджета по балансовому листу как правило получается самой сложной

Так же как и два остальных финансовых бюджета, бюджет по балансовому листу может содержать в себе информацию о стратегических показателях компании. В качестве таковых могут рассматриваться, например, рентабельность всех активов компании и рентабельность собственного капитала. Если при консолидации финансовых бюджетов нераспределенная прибыль и рентабельность продаж в бюджете доходов и расходов, а также профицит денежных средств в бюджете денежных средств, соответствуют требованиям собственников, но показателей рентабельности активов и собственного капитала нет, значит, нужно будет вносить определенные корректировки в операционные бюджеты. А затем нужно будет опять оценивать новое финансово-экономическое состояние компании в финансовых бюджетах, которые уже будут пересчитаны с учетом корректировок, внесенных в операционные бюджеты.

Кстати, показатели рентабельности активов и собственного капитала в бюджете по балансовому листу можно считать по-разному. Первый способ – расчет этих показателей в целом за год. Для этого нужно будет разделить нераспределенную прибыль, накопленную за год, на среднее значение активов и собственного капитала, соответственно. Последний показатель, в свою очередь, может быть рассчитан как среднее значение между тринадцатью числами (на начало года, на конце января и т.д.).

Второй способ расчета показателей рентабельности предполагает определение среднего значения активов и собственного капитала за каждый месяц. При этом будут использоваться данные только о значениях активов и собственного капитала на начало и конец месяца. Таким образом, показатели рентабельности могут считаться за каждый месяц, а не только в целом за год. Ну и, наконец, есть третий способ. При этом варианте также считаются двенадцать, а не одно значение рентабельности активов и собственного капитала. Этот способ отличается от второго тем, что средние значения активов и собственного капитала считаются нарастающим итогом с начала года. То есть для расчета показателей рентабельности за январь используются данные на начало и конец января. При расчете средних значений за февраль уже используются три числа – к двум предыдущим добавляются еще значения активов и собственного капитала на конец февраля. Таким образом, двенадцатые значения рентабельности активов и собственного капитала будут соответствовать расчету в целом по году.

Бюджет по балансовому листу — обязательный элемент бюджетной модели

Многие компании, как выясняется, боятся этого страшного зверя под названием бюджет по балансовому листу и придумывают всяческие отговорки, чтобы им не заниматься. Например, в одной компании в качестве аргумента против использования бюджета по балансовому листу высказывался даже такой, что бюджет по балансовому листу по факту подготовить гораздо легче, чем по плану. Поэтому говорили, что фактический бюджет по балансовому листу они еще могут составить, а плановый – нет. А разве это замечание не относится практически ко всем бюджетам?

Конечно, речь идет о качественно подготовленной плановой информации. Ведь «состряпать» за 10 минут можно все, что угодно, даже бюджет по балансовому листу, но пользы от этого документа никакой не будет. В таком случае, действительно, спланировать бюджеты сложнее, чем подготовить факт. Речь идет о том, что фактическую информацию методически проще подготовить, чем плановую. То есть, в принципе, можно построить абсолютно правильную фактическую модель. Она, конечно, может потребовать больших затрат на ее поддержание, но тем не менее она будет давать абсолютно точный фактический результат. С планами же такого добиться невозможно в принципе.

Другими словами, составить абсолютно точный план для компании, работающей в рыночной среде, в принципе, невозможно. Но это и не является одной из целей бюджетирования. Поэтому и не нужно стремиться составить какой-то идеальный план, но нужно добиваться того, чтобы с каждым новым циклом планирования точность становилась больше или по крайней мере не снижалась.

Для повышения точности планирования необходимо постоянно вести систематическую работу по мониторингу факторов, существенно влияющих на бизнес компании, а также учиться правильно оценивать их влияние на финансово-экономические показатели бюджетов компании. Результаты такой работы должны представляться руководству компании в формате аналитической записки. При подготовке аналитических записок к бюджетам необходимо придерживаться следующего принципа. В аналитической записке нужно отражать только те решения, которые в явном виде вытекают из анализа.

Cоставить абсолютно точный план для компании, работающей в рыночной среде, в принципе, невозможно.

Одна из распространенных ошибок, допускаемых компаниями, которые только начинают использовать аналитические записки, заключается в том, что раздел с проектами решений, мягко говоря, очень слабо связан с разделами, где представлены результаты анализа, исходя из которых должны были быть сформированы эти проекты решений. Когда нет такой связи, то в проекты решений можно поместить все, что угодно, и тогда бюджетный комитет, на котором будут обсуждаться проекты бюджетов, ничем не будет отличаться от обычной оперативки, на которой часто возникают затянувшиеся споры. Эти споры, как правило, ни к чему хорошему не приводят. То есть может получиться так, что бюджетный комитет будет еще одним местом, где будут проталкивать нужные решения, которые на самом деле могут быть опосредованно связаны с бюджетированием (см. Книгу 7 «Бюджетный комитет компании»).

К тому же необходимо обратить внимание на еще одну возможную ошибку. Как и любой отчет, аналитическая записка имеет тенденцию пухнуть со временем, причем динамика размера записки уступает динамике полезности представленной информации. За этим тоже необходимо следить.

Итак, несмотря на то, что бюджетирование по балансовому листу, пожалуй, действительно является самым сложным элементом бюджетной системы, внедрение бюджета по балансовому листу – вполне реализуемая задача. Успех решения данной задачи во многом зависит от настроя сотрудников компании. В первую очередь понимание необходимости использования бюджета по балансовому листу должно быть у руководителя компании (см. Книгу 6 «Роль генерального директора в бюджетировании»). Это связано с тем, что именно он должен являться основным Заказчиком такой работы, как внедрение системы бюджетирования (см. Книгу 8 «Технология постановки бюджетирования в компании»).

Пример модели бюджета по балансовому листу

Пример бюджета по балансовому листу представлен в таблице 2. Данный пример бюджета по балансовому листу разбит на четыре основных раздела: два относятся к активам и два – к пассивам. Активы компании делятся на текущие (оборотные) и постоянные (внеоборотные). А пассивы в свою очередь разбиваются на обязательства и собственный капитал. Обязательства делятся на краткосрочные и долгосрочные.

Таблица 2. Пример бюджета по балансовому листу (ББЛ)

| Статьи бюджета |

год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|||||

|

на начало |

на конец |

|||||||||||||||||

| Активы | 47 102 | 65 047 | 49 348 | 50 184 | 51 330 | 55 114 | 55 252 | 56 313 | 55 688 | 56 657 | 58 354 | 60 033 | 62 575 | 65 047 | ||||

| I. Текущие активы | 20 123 | 40 379 | 22 576 | 23 619 | 24 718 | 28 718 | 29 071 | 30 348 | 29 940 | 31 125 | 33 038 | 34 932 | 37 691 | 40 379 | ||||

| Денежные средства | 3 995 | 16 509 | 1 651 | 3 328 | 2 347 | 2 217 | 3 249 | 6 013 | 8 692 | 11 449 | 11 844 | 12 057 | 14 233 | 16 509 | ||||

| Краткосрочные финансовые вложения | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Дебиторская задолженность | 13 000 | 19 526 | 16 757 | 15 830 | 17 750 | 20 920 | 20 416 | 19 486 | 16 627 | 15 347 | 16 925 | 18 546 | 19 114 | 19 526 | ||||

| покупатели и заказчики | 13 000 | 19 526 | 16 707 | 15 780 | 17 345 | 20 604 | 20 159 | 19 443 | 16 627 | 15 347 | 16 925 | 18 546 | 19 114 | 19 526 | ||||

| авансы выданные | 50 | 50 | 405 | 316 | 257 | 43 | 0 | 0 | ||||||||||

| прочая дебиторская задолженность, в т.ч. | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| по НДС | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Запас материалов | 794 | 1 439 | 1 383 | 1 517 | 1 577 | 1 766 | 1 666 | 1 333 | 1 218 | 1 434 | 1 397 | 1 439 | 1 439 | 1 439 | ||||

| Готовая продукция | 800 | 877 | 835 | 919 | 975 | 1 479 | 1 507 | 1 339 | 1 353 | 877 | 849 | 877 | 877 | 877 | ||||

| НДС по приобретенным ценностям | 534 | 1 029 | 950 | 1 026 | 1 069 | 1 335 | 1 233 | 1 177 | 1 050 | 1 018 | 1 023 | 1 014 | 1 029 | 1 029 | ||||

| Прочие текущие активы | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | 1 000 | ||||

| II. Постоянные активы | 26 979 | 24 668 | 26 772 | 26 565 | 26 612 | 26 396 | 26 180 | 25 964 | 25 748 | 25 532 | 25 316 | 25 100 | 24 884 | 24 668 | ||||

| Нематериальные активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Основные средства | 26 979 | 24 668 | 26 772 | 26 565 | 26 612 | 26 396 | 26 180 | 25 964 | 25 748 | 25 532 | 25 316 | 25 100 | 24 884 | 24 668 | ||||

| балансовая стоимость | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | 26 979 | ||||

| амортизация | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | 207 | |||||

| Долгосрочные финансовые вложения | ||||||||||||||||||

| Отложенные налоговые активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Прочие внеоборотные активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Пассивы | 47 102 | 65 047 | 49 348 | 50 184 | 51 330 | 55 114 | 55 252 | 56 313 | 55 688 | 56 657 | 58 354 | 60 033 | 62 575 | 65 047 | ||||

| III. Заемные средства | 6 505 | 11 052 | 9 092 | 9 682 | 10 357 | 13 271 | 12 344 | 12 271 | 10 723 | 10 655 | 10 676 | 10 490 | 10 846 | 11 052 | ||||

| Краткосрочные обязательства | 6 505 | 11 052 | 9 092 | 9 682 | 10 357 | 13 271 | 12 344 | 12 271 | 10 723 | 10 655 | 10 676 | 10 490 | 10 846 | 11 052 | ||||

| Краткосрочные кредиты и займы | 305 | 305 | 305 | 305 | 305 | 305 | 305 | 305 | 305 | 305 | 305 | 305 | 305 | 305 | ||||

| Кредиторская задолженность | 6 200 | 10 747 | 8 787 | 9 377 | 10 052 | 12 966 | 12 039 | 11 966 | 10 418 | 10 350 | 10 371 | 10 185 | 10 541 | 10 747 | ||||

| перед поставщиками материалов | 3 500 | 6 744 | 6 226 | 6 727 | 7 010 | 8 727 | 8 054 | 7 687 | 6 886 | 6 674 | 6 708 | 6 646 | 6 744 | 6 744 | ||||

| задолженность по з/п | 1 100 | 1 287 | 1 158 | 1 287 | 1 340 | 1 868 | 1 817 | 1 802 | 1 662 | 1 655 | 1 280 | 1 263 | 1 285 | 1 287 | ||||

| задолженность по налогам | 1 600 | 2 717 | 1 403 | 1 363 | 1 702 | 2 344 | 2 141 | 2 449 | 1 871 | 2 021 | 2 383 | 2 276 | 2 513 | 2 717 | ||||

| по налогу на прибыль | 200 | 716 | 0 | 0 | 119 | 275 | 336 | 358 | 291 | 328 | 529 | 589 | 690 | 716 | ||||

| по НДС | 700 | 1 186 | 809 | 702 | 747 | 1 178 | 948 | 1 103 | 816 | 949 | 1 057 | 1 031 | 1 154 | 1 186 | ||||

| по налогу на имущество | 150 | 146 | 0 | 0 | 147 | 0 | 0 | 146 | 0 | 0 | 131 | 0 | 0 | 146 | ||||

| по налогам с ФОТ | 550 | 669 | 594 | 661 | 689 | 892 | 857 | 842 | 764 | 744 | 665 | 657 | 668 | 669 | ||||

| авансы полученные | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| задолженность по %% за кредит | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| перед поставщиками услуг | 0 | 0 | 0 | 0 | 0 | 27 | 27 | 27 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Прочие текущие обязательства | 0 | 0 | ||||||||||||||||

| Долгосрочные обязательства | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Долгосрочные кредиты и займы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||

| Прочие долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||||

| IV. Капитал | 40 597 | 53 995 | 40 256 | 40 502 | 40 973 | 41 843 | 42 907 | 44 042 | 44 965 | 46 002 | 47 679 | 49 543 | 51 729 | 53 995 | ||||

| Уставный капитал | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | 6 779 | ||||

| Прибыль/убыток прошлых лет | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | 33 818 | ||||

| Прибыль/убыток текущего года | 0 | 13 398 | -341 | -95 | 376 | 1 246 | 2 310 | 3 445 | 4 368 | 5 406 | 7 082 | 8 946 | 11 132 | 13 398 | ||||

| Рентабельность активов |

24% |

|||||||||||||||||

| Рентабельность собственного капитала |

30% |

Модель бюджетирования текущих активов в этом примере бюджета по балансовому листу устроена следующим образом. Информация об остатках денежных средств поступает в бюджет по балансовому листу из БДДС. Входящий остаток денежных средств на начало периода планирования, впрочем, как и все большинство других статей ББЛ, придется спрогнозировать. Это связано с тем, что составление бюджетов может начинаться не 1 января, а гораздо раньше, поэтому точная информация о начальных остатках, как правило, не известна.

Краткосрочные финансовые вложения в данном примере ББЛ не планировались, поскольку компания не предполагала вкладывать оборотные средства в финансовые инструменты. Хотя если у компании в какие-то периоды возникают излишки денежных средств, то их как раз можно использовать для получения дополнительной прибыли на финансовых операциях. Кстати, нужно четко разделять ценные бумаги, используемые для зарабатывания денег, и те, которые, по сути, являются средством расчетов.

К примеру, если у компании есть векселя, которые были получены от своих клиентов вместо денег, и которые предполагается использовать для расчетов со своими поставщиками, то эта сумма не должна попасть в статью «Краткосрочные финансовые вложения». В данном примере стоимость этих векселей может быть включена в состав статьи «Денежные средства». В этой статье в свою очередь можно выделить несколько подстатей, одна из которых как раз и будет содержать информацию о стоимости векселей, используемых для расчетов с контрагентами. Именно поэтому некоторые компании статью «Денежные средства» так и называют «Денежные средства и другие формы расчетов».

Если бы компания планировала зарабатывать и на финансовых инструментах, то финансовый отдел должен был бы предоставить соответствующие расчеты эффективности таких финансовых вложений. В состав финансовой модели нужно было бы добавить еще один бюджет, в котором и содержались бы такие расчеты. Тогда данные по статье «Краткосрочные финансовые вложения» в бюджет по балансовому листу поступали бы из такого бюджета.

Некоторые компании статью «Денежные средства» называют «Денежные средства и другие формы расчетов»

Дебиторская задолженность в рассматриваемом примере бюджета по балансовому листу разбивается на три составляющие: покупатели и заказчики, авансы выданные и прочая дебиторская задолженность. Информация о дебиторской задолженности покупателей берется из графика поступлений денежных средств. Данные об авансах выданных поступают в ББЛ из графика оплаты материалов, а также из инвестиционных бюджетов проектов развития, в рамках которых предполагается осуществлять предоплату при реализации рекламных кампаний. В прочую дебиторскую задолженность поступает информация о задолженности по НДС. Эти данные поступают в ББЛ из бюджета налогов. То есть, если на конец какого-то месяца окажется, что компания переплатила НДС в бюджет, то возникает дебиторская задолженность по НДС.

Информация о стоимости запасов материалов берется из бюджета затрат на материалы. Для учета стоимости запасов в данной модели используется метод ФИФО.

Данные о запасах готовой продукции поступают в бюджет по балансовому листу из бюджета запасов готовой продукции. В рассматриваемом примере финансовой модели стоимость готовой продукции считается только по прямой себестоимости (материалы и труд основных производственных рабочих). Для учета стоимости готовой продукции, также как и для материалов, применяется метод ФИФО.

В данном примере формата бюджета по балансовому листу в статье «Расходы будущих периодов» во всех месяцах указаны нули. Это связано с тем, что в результате деятельности рассматриваемой компании не возникает таких ситуаций, когда компания несет затраты в определенные периоды, но списывать эти затраты в расходы должна в других периодах.

НДС по приобретенным ценностям рассчитывается на основе данных о кредиторской задолженности перед поставщиками. Для расчета этого показателя используется простая формула: кредиторская задолженность умножается на ставку налога в процентах. Полученная величина делится на ставку налога в процентах, увеличенную на 100%. Информация о кредиторской задолженности берется из пассивов баланса.

Прочие текущие активы в данной модели оставлены на первоначальном уровне, т.к. это незначительная сумма. Было принято решение ее не расписывать, к тому же не эта статья вносит основные погрешности в расчеты бюджетов.

К статьям постоянных активов в данной модели относятся: нематериальные активы, основные средства, долгосрочные финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы.

Нематериальные активы в данном примере бюджета по балансовому листу равны нулю. Если бы компания планировала приобретение таких активов, то естественно, что соответствующие суммы должны были бы отразиться в ББЛ.

Информация о стоимости основных средств попадает в бюджет по балансовому листу из бюджета основных средств. Как видно из ББЛ, значение основных средств в начале года увеличивается. Это связано с реализацией инвестиционного проекта по созданию нового филиала и приобретению и вводу в эксплуатацию нового оборудования, в рамках которого предполагается приобрести основные средства.

Долгосрочные финансовые вложения в данном примере равны нулю. Несмотря на то, что компания планирует реализацию трех инвестиционных проектов развития, тем не менее формально эти затраты не считаются долгосрочными финансовыми вложениями. Часть затрат этих проектов развития непосредственно сказывается на показателях текущей деятельности, а часть влияет на увеличение основных средств. Если бы компания планировала приобретение какой-то компании (или ее части), то эти затраты можно было бы отразить в балансе как долгосрочные финансовые вложения.

Что касается отложенных налоговых активов, то при рассмотрении примера бюджета налогов уже были сделаны соответствующие комментарии. В случае если прибыль за период получается отрицательной, от этой величины берется определенная налоговая ставка, и данная сумма отражается в активах. А в капитале (в разделе «нераспределенная прибыль») начисляется условная прибыль. После того, как компания покроет убыток, данные суммы убираются и в активах, и в пассивах.

Прочие внеоборотные активы в данном примере модели планируются на нулевом уровне.

Модель пассивов рассматриваемого примера бюджета по балансовому листу устроена следующим образом. Краткосрочные обязательства разбиваются на три составляющие: краткосрочные кредиты и займы, кредиторская задолженность, прочие текущие обязательства.

Краткосрочные кредиты и займы рассчитываются по простому балансовому соотношению. К начальному остатку прибавляется планируемая сумма привлекаемых кредитов и вычитается сумма к погашению. Последние элементы формулы берутся из БДДС.

Кредиторская задолженность в данном примере бюджета по балансовому листу состоит из шести статей (см. Табл. 2). Кредиторская задолженность перед поставщиками материалов поступает в бюджет по балансовому листу из графика погашения кредиторской задолженности, а также из инвестиционных бюджетов, составляемых по каждому проекту развития компании. В инвестиционных бюджетах есть соответствующий информационный блок, в котором представлены данные и для БДР, и для БДДС и для ББЛ. В частности, что касается бюджета по балансовому листу, то в инвестиционных бюджетах представлена информация о задолженностях и остатках готовой продукции и материалов.

Информация о задолженности перед сотрудниками берется из графика погашения кредиторской задолженности по оплате труда, а также из инвестиционных бюджетов компании.

Задолженность по налогам поступает в бюджет по балансовому листу из бюджета налогов.

Авансы полученные рассчитываются тоже по вполне понятной формуле. Для их расчета берутся соответствующие данные из БДДС и инвестиционных бюджетов, составляемых по проектам развития компании. При этом используется предположение о том, что клиенты получат продукцию в следующем месяц в полном объеме, то есть на всю сумму перечисленных ими авансов.

Информация о задолженности по %% за кредит поступает из бюджета административно-управленческих расходов. Считается, что начисленные проценты выплачиваются в следующем месяце полностью.

Кредиторская задолженность перед поставщиками услуг в данном примере рассматриваемой модели полностью поступает в бюджет по балансовому листу из инвестиционных бюджетов компании. В рамках проектов развития предполагается, что при реализации рекламной кампании по некоторым каналам продвижения будет предоставляться отсрочка платежа.

Прочие текущие обязательства и долгосрочные обязательства в данном примере бюджета по балансовому листу не планировались.

В последнем разделе бюджета по балансовому листу(Капитал) представлены данные об уставном капитале, а также накопленной прибыли/убытках. Уставный капитал в данном примере остается неизменным. Данные о нераспределенной прибыли поступают в бюджет по балансовому листу из БДР.

Примечание: подробнее о финансовой модели бюджета доходов и расходов можно узнать в Части III «Финансовая модель бюджетирования» семинара-практикума «Бюджетное управление предприятием», который проводит автор данной статьи — Александр Карпов.

Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу budgeting@bk.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения.

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Узнать для чего нужно становиться подписчиком данного сайта

Бюджет по балансовому листу (ББЛ)

В практике бюджетирования выделяют три главных финансовых бюджета. Эти бюджеты помогают получить общее представление о финансовом и экономическом положении дел в организации:

- Бюджет доходов и расходов (БДР);

- Бюджет движения денежных средств (БДДС);

- Бюджет по балансовому листу.

Рассмотрим подробнее их назначение.

Для чего они предназначены?

БДР необходим при определении степени прибыльности и рентабельности организации. Его предназначение – продемонстрировать, как соотносятся между собой доходы (выручка) от реализации продукции в течение планового периода и те расходы и затраты, связанные с получением доходов, которые, предположительно, понесет организация в течение того же периода.

Финансовые потоки, проходящие через организацию, наглядно показывает БДДС. Он наглядно демонстрирует движения по расчетному счету и движение денежных средств в кассе организации. Также он отражает все финансовые поступления и затраты, которые должны произойти в ближайшем будущем в результате осуществления компанией своей деятельности.

И наконец, Бюджет по балансовому листу (его также называют Прогнозным балансом) демонстрирует активы, которыми распоряжается предприятие и то, как они финансируются, а также эффективность их использования.

Тесная взамосвязь основных бюджетов обусловлена и целым рядом корреспондирующих статей, которые они включают в себя. БДР и БДДС, как правило, содержат «комплекты» одинаковых статей, которые отражают текущие затраты предприятия и их финансирование. Однако существуют и значительные расхождения между этими статьями – как в сумме, так и в периоде отражения. Разница между ними как раз и отображается в Прогнозном балансе. Для того, чтобы бизнес управлялся эффективно, необходимо владеть всеми этими инструментами планирования финансов. Благодаря информации о всех трех финансовых срезах, руководитель способен в полной мере держать под контролем и управлять финансово-экономическим состоянием своего предприятия.

Назначение бюджета по балансовому листу

Бюджет по балансовому листу (Прогнозный баланс) необходим для осуществления планирования и контроля за движением активов и пассивов предприятия. По своей форме он может соответствовать аналогичной форме бухгалтерского баланса, однако имеются существенные различия в том, как анализируются представления пассивов и активов.

Прогнозный баланс формируется на тот же период, что и другие основные бюджеты – в большинстве случаев, на календарный год. Он имеет поквартальную либо помесячную разбивку внутри бюджетного периода, за который он сформирован.

ББЛ формируют на основе данных трех бюджетов: доходов и расходов, движения денежных средств и третьего, включенного в него, бюджета капитальных вложений (инвестиционного плана). Все эти бюджеты, разумеется, должны быть сформированы для одного и того же бюджетного периода.

Главные задачи бюджетирования по балансовому листу таковы:

- контроль за целостностью построенной финансовой модели компании;

- повышение эффективности пользования активов компании и их финансирования;

- обеспечение сбалансированности активов и источников финансирования;

- комплексный финансовый анализ компании.

ББЛ может, кроме того, использоваться для контроля финансовой устойчивости предприятия в будущем. На основе информации, содержащейся в нем, вычисляются финансовые коэффициенты текущей и общей ликвидности, оборачиваемости активов, рентабельности, структуры капитала и финансовой устойчивости. Эти показатели затем используются для выдачи прогноза.

Прогнозный баланс применяется и для установления целевых значений по конкретным статьям активов и пассивов. С его помощью можно определить, например, максимальный размер оборотных средств, дебиторской задолженности или целевого значения кредиторской задолженности.

Подытожим. Основное предназначение бюджета по балансовому листу – это определение основных параметров финансового состояния предприятия, которые в дальнейшем будут рассматриваться в качестве некоторой нормы. В течение бюджетного периода, а также по его завершении, с этой нормой будут сравниваться варианты прогнозных балансов, получаемые при поступлении фактических данных о финансовом состоянии предприятия.

Как формируется бюджет по балансовому листу?

Формирование ББЛ происходит в большинстве случаев на уровне организации (юридического лица).

В случае, когда организация включает обособленные подразделения со своим отдельным балансом, эти подразделения могут осуществлять собственное планирование активов и пассивов.

Для групп компаний, которые имеют полностью самостоятельные балансы, прогнозный баланс формируется и на уровне каждой организации, входящей в группу, и на уровне головной компании (так называемой холдинговой фирмы). Аналогично выполняется и весь цикл финансового планирования, включающий формирование БДР и БДДС. На уровне отдельной организации создаются в таких случаях консолидированные планы доходов и расходов, прогнозные балансы и планы поступлений и платежей.

Что нужно для формирования?

Чтобы корректно и без ошибок создать ББЛ, необходимо:

1. Разработать план счетов бюджетирования. В качестве базы можно взять план счетов бухгалтерского учета, однако не возбраняется взять за основу иные, более детализированные формы управленческой аналитики по счетам. Использование плана счетов и двойной записи поможет сбалансировать активы и пассивы баланса, однако наличие плана счетов не обязательно. Существуют и иные методики построения Прогнозного баланса.

2. Проработать структуру статей бюджетного баланса.

3. Создать четкие алгоритмы формирования каждой статьи баланса.

4. Продумать форму отчета по бюджетному балансу.

5. Для холдинговых структур потребуется создать регламент, по которому предприятия в группе компаний будут предоставлять свои бюджеты и формировать консолидированный прогнозный баланс.

6. Сформулировать правила и задать периодичность предоставления фактической информации по бюджету.

7. Проработать механизмы контроля исполнения бюджета по балансовому листу.

Логичным шагом выглядит также внедрение автоматизированной системы. Такая система взяла бы на себя значительную часть трудоемкой работы, связанной с формированием бюджета по балансовому листу и других основных, операционных и вспомогательных бюджетов. Компьютеру можно поручить и другие операции, которые отнимают много времени и сил: например, получение фактических данных, выполнение расчетов по бюджетам и формирование отчетности.

Почему важен контроль исполнения?

Особое внимание следует обратить на контроль за исполнением бюджета по балансовому листу, а также на финансовый план компании вообще, поскольку этот план – всего лишь инструмент управления. Оперировать им можно лишь в том случае, если в компании существуют механизмы для контроля за исполнением планов. Имеет большое значение поэтому регулярное отслеживание фактического исполнения финансовых планов с заданной периодичностью – например, один раз в квартал или месяц. Обязательно нужно анализировать отклонение от плановых показателей. Результаты такого анализа дадут возможность своевременно принимать обоснованные управленческие решения.

Как может помочь программа БИТ.ФИНАНС?

Система БИТ.ФИНАНС позволяет автоматизировать формирование основных финансовых бюджетов:

- Доходов и расходов;

- Движения денежных средств;

- По балансовому листу.

В программе предусмотрены справочники, хранящие статьи бюджетов, их структуры, а также финансовую структуру организации (так называемый список центров финансовой ответственности). Специальные программные средства позволяют получить фактические данные, необходимые для расчетов, а мощный математический аппарат позволяет выполнить расчеты любой сложности. Для формирования отчетов предусмотрена гибкая и полностью настраиваемая под нужды предприятия система, которая помогает получить отчетность в любом требуемом виде и провести анализ информации.

Формирование бюджета по балансовому листу выполняется с помощью специального плана счетов бюджетирования. Этот план организация может наполнить собственным набором счетов, необходимых для учета.

ББЛ формируется в системе БИТ.ФИНАНС на основании проводок по плану счетов бюджетирования. Проводки отражаются в системе автоматически по результатам оборотов по статьям бюджетов при формировании БДР, БДДС, а также операционных и вспомогательных бюджетов. Сбалансированность активов и пассивов ББЛ обеспечивается за счет создания двойной записи при планировании доходов и расходов, поступлений и выплат денежных средств, движения материальных запасов.

Гибкий механизм закрытия счетов, реализованный в системе БИТ.ФИНАНС, позволяет настроить и выполнить произвольные алгоритмы закрытия периода.

ББЛ может быть сформирован отдельно для каждого Центра финансовой ответственности (ЦФО), а также консолидированный Бюджет с исключением внутригрупповых оборотов для холдинговых структур. Важным разрезом при построении ББЛ в системе БИТ.ФИНАНС является сценарий бюджетирования, который позволяет иметь в системе несколько версий Прогнозного баланса.

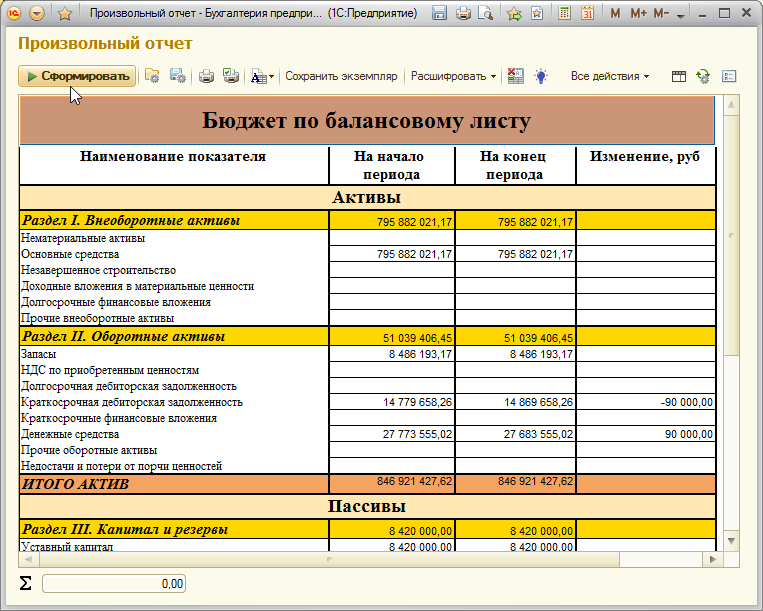

Структура статей ББЛ, форма бюджетного баланса может отличаться у разных компаний. Для формирования отчетной формы Прогнозного баланса в системе БИТ.ФИНАНС используется механизм произвольных отчетов, который позволяет каждой компании создать свою форму баланса и настроить алгоритмы его заполнения.

Отчеты БИТ.ФИНАНС

В систему БИТ.ФИНАНС также включен набор стандартных отчетов, таких как Оборотно-сальдовая ведомость, Оборотно-сальдовая ведомость по счету, Карточка счета, Анализ счета и другие отчеты, позволяющие анализировать обороты и остатки по счетам плана счетов бюджетирования.

Очень удобным для анализа является разработанный в БИТ.ФИНАНС отчет «Интерактивная оборотно-сальдовая ведомость», который сочетает в себе функционал основных стандартных отчетов. Данный отчет позволяет производить расшифровки данных по аналитическим разрезам внутри самого отчета, без перехода в другие отчеты.

Трансляция данных

Для получения фактических данных по Прогнозному балансу в системе БИТ.ФИНАНС реализован механизм трансляции данных. При использовании этого механизма все хозяйственные операции, отражаемые в регламентированном учете, будут также отражены в виде проводок по плану счетов бюджетирования по сценарию «Факт». Это позволит в любой момент времени (в режиме «он-лайн») проанализировать отклонения фактического финансового состояния компании от запланированного и оперативно выполнить вмешательство, чтобы предотвратить негативные последствия.

Финансовое планирование и эффективное управление организацией

В заключение хотелось бы подчеркнуть большую роль финансового планирования в эффективном управлении организацией, а также автоматизации финансового планирования в компании.

Основной целью любой коммерческой организации является получение прибыли как результата финансовой деятельности. Соответственно, цель управления компанией — это управление процессом получения прибыли с помощью инструментов планирования прибыли и ее последовательного достижения. Основой принятия управленческих решений является финансовое планирование. Оно воздействует на все аспекты хозяйственной деятельности субъекта, а также помогает рационально использовать трудовые, материальные и денежные ресурсы.

Однако, чтобы финансовое управление было эффективным, менеджеры организации должны владеть достоверной информацией о финансовом состоянии компании в любой момент времени. Чтобы облегчить руководителю анализ и принятие управленческих решений, эти данные должны быть представлены в виде отчетов, в которых они будут структурированы по определенным критериям и стандартам. Стратегия долгосрочного развития компании требует информации о том, какое будущее ждет компанию, и эта информация должна быть выражена в конкретных цифрах и показателях. Только в этом случае руководство сможет получить ясное представление о векторах развития и выработать четкий план действий. Получение информации о будущем является одной из важнейших задач автоматических систем финансового планирования.

Автоматизированный бухгалтерский учет является первым шагом компании в этом направлении. Следующим этапом должна стать система финансового учета, в задачи которой будет входить накопление и анализ собранных данных. Автоматизация этой сферы деятельности предприятия поможет не только уменьшить затраты труда и времени (а значит, и денежных ресурсов) на выполнение этой работы, но и приведет к повышению достоверности информации.

Отсюда следует, что для эффективного выполнения задач финансового планирования совершенно необходима автоматическая система. Ее применение позволит максимизировать выгоды и существенно ускорить процессы планирования — а значит, и упростить управление компанией.

Одной из таких систем является программный продукт БИТ.ФИНАНС. Эта система позволяет контролировать все аспекты финансового планирования организации. Она возьмет на себя не только формирование бюджетов центрами финансовой ответственности, но и поможет контролировать их выполнение. Применение системы БИТ.ФИНАНС позволит компании существенно понизить затраты времени и труда, которые сотрудники затрачивали на создание финансовых планов и согласование у руководства предприятия. Программа быстро и качественно проведет расчеты на основании имеющихся фактических данных, выполнит план-фактный анализ и подготовит оперативную управленческую отчетность. В ее функции также входит консолидация данных со сверкой внутригрупповых оборотов.

Составляем бюджет баланса

Составлять сбалансированный бюджет — все равно, что защищать свою добродетель: нужно научиться говорить «нет».

Рональд Рейган

В управленческом отчете о прибылях и убытках одной компании наблюдалась весьма странная закономерность: факт всегда сходился с планом. Когда же попытались выяснить причину, оказалось, что директор был замотивирован на конечный финрезультат (прибыль) за период, поэтому все расходы, которые не были запланированы в данном периоде, относились на расходы будущих периодов. А поскольку бюджет баланса никто не анализировал, то и роста по этой статье никто не замечал. Шли годы, один директор сменялся другим, расходы прошлых периодов переходили по наследству новым руководителям, таким образом эта статья получила шуточное название «расходы будущих директоров».

Незаслуженно забыт

Большинство компаний традиционно планируют деятельность только в разрезе бюджета движения денежных средств (БДДС). Существуют, конечно же, и более продвинутые предприятия которые в дополнение к БДДС составляют бюджет доходов и расходов (БДР). И лишь единицы среди общей массы компаний ведут полноценное планирование и составляют все три вида основных бюджетов: бюджет баланса, БДР, БДДС. Как показывает практика, незаслуженно забывают именно о бюджете баланса (ББЛ).

Кому необходим бюджет по балансовому листу (ББЛ)?

В первую очередь, предприятиям, которые заинтересованы в контроле ликвидности, или же у которых существенные суммы оказались заморожены в запасах или дебиторской задолженности. Бюджет баланса наглядно демонстрирует, как отразится принятая на плановый период политика закупок и продаж.

Однако нередки случаи, когда хороший, казалось бы, БДР не исполняется, и компания не получает запланированной прибыли. Причина зачастую — в несбалансированности статей бюджета. Здесь нам и поможет бюджет баланса, используя который, можно еще в процессе бюджетирования выявить и исправить вышеуказанную проблему.

Чтобы правильно спланировать бюджет баланса, необходимо ответственно подойти к созданию бюджетной модели деятельности.

К примеру, следует хотя бы БДДС по переменным расходам составлять с учетом планируемых сроков погашения задолженностей. Учитывать сроки погашения по постоянным расходам имеет смысл только в случае планирования скачка в таковых.

При наличии достаточно точных БДР и БДДС, бюджет баланса можно создать упрощенно с помощью так называемой матрицы Мобли. Для этого нужно иметь данные об остатках на начало периода, БДДС и БДР. Специфические движения, не задевающие деньги или прибыль, обычно не нуждаются в планировании. Если они ощутимо влияют на результат, их можно учесть непосредственно в данной матрице.

Преимущество матрицы — она наглядно показывает взаимосвязь между разными бюджетами. То есть, можно «на лету», не вникая в математику расчета финансовых показателей, увидеть возможные проблемы с запасами, дебиторской и кредиторской задолженностями предприятия.

На практике

Рассмотрим построение матрицы бюджета

Основной бизнес — торговля. На предприятии традиционно составлялись БДР и БДДС (рис. 1,2).

Построили матрицу (таблица):

- гр. 1 заполнили статьями баланса (максимально укрупнено);

- в гр. 2 занесли остатки по балансу на начало бюджетного периода;

- отдельно в гр. 3 отметили балансовые движения, не связанные с движением денег или БДР. Это может быть получение товарного кредита, взнос в уставный капитал запасов/основных средств и т. д.;

- гр, 4 заполнили данными из БДР. Будьте внимательны, в матрицу нужно перенести все суммы доходов, расходов и прибыль;

- гр. 5 — данными из БДДС. В матрицу нужно переносить все поступления, расходы и чистый денежный поток;

- в гр. 6 рассчитали остатки по балансу на конец бюджетного периода.

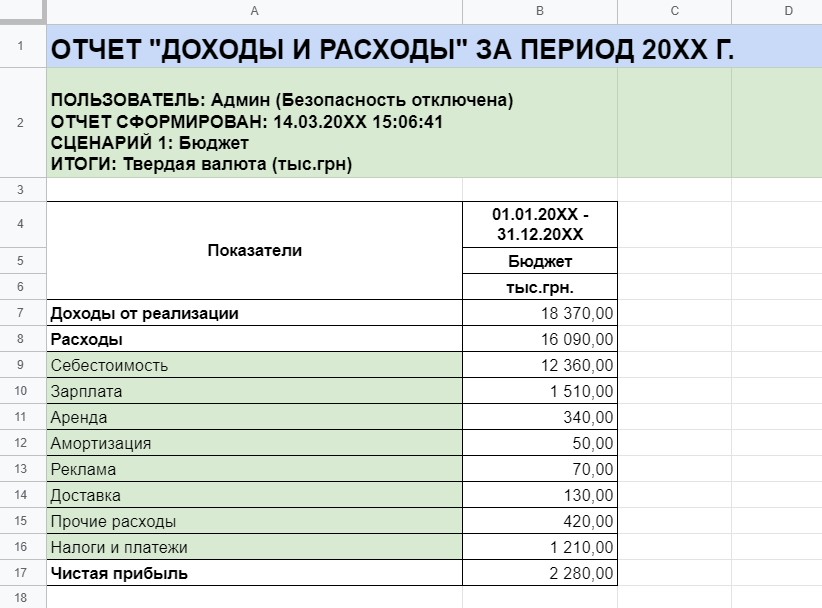

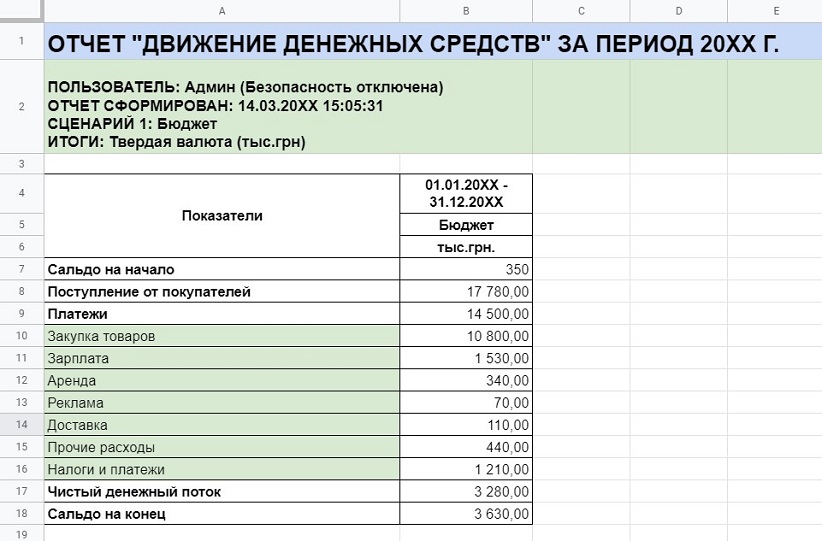

Таблица. Бюджет баланса

| Статьи баланса | Балансовые счета на начало периода | Регулирование балансовых счетов | Бюджет доходов и расходов | Бюджет движения денежных средств | Балансовые счета на конец периода |

| 1 | 2 | 3 | 4 | 5 | 6=2+3+4-5 |

| АКТИВЫ | |||||

| Денежные средства | 350 | — Чистый денежный поток -3 280 |

3 630 | ||

| Дебиторская задолженность покупателей | 1 000 | + Доход от реализации +18 370 |

+ Поступления от покупателей +17 780 |

1 590 | |

| Прочая дебиторская задолженность | 170 | 170 | |||

| Запасы | 1 610 | + Закупка товаров +10 800 |

— Себестоимость продукции -12 360 |

50 | |

| Необоротные активы | 360 | — Амортизация -50 |

310 | ||

| Всего активы | 3 490 | 5 750 | |||

| ПАССИВЫ | |||||

| Задолженность поставщикам за товары | 360 | + Закупка товаров +10 800 |

+ Закупка товаров +10 800 |

360 | |

| Кредиты банков | — | — | |||

| Прочие текущие обязательства | 340 | + Другие расходы +3 680 |

+ Прочие затраты +3 700 |

320 | |

| Собственный капитал | 2 790 | + Прибыль +2 280 |

5 070 | ||

| Всего пассивы | 3 490 | 5 750 |

Баланс должен сходиться по всем столбцам матрицы!

Ни в БДР, ни в БДДС не отражена довольно существенная для баланса статья — поставка запасов от поставщиков. При планировании сделали допущение, что поступления запасов равны оплате за эти запасы. В данной компании это было действительно так, поскольку товары закупаются преимущественно по предоплате. Но если очень заметна сезонность продаж, запланирован большой рост продаж к концу года либо имеется большая отсрочка платежа, для получения пригодных для анализа результатов обязательно нужно планировать поступления запасов более детально. Поскольку поступления товаров не отражены ни в бюджете баланса, ни в БДР, в матрице отражаем их в столбце «Регулирование балансовых счетов».

Не нужно очень внимательно анализировать получившийся баланс, чтобы заметить, что при весьма неплохих показателях двух других бюджетов дебиторская задолженность за год выросла в полтора раза, а остатки запасов приближаются к идеалу технологии just-in-time— их осталось всего на день-два продаж. Вряд ли руководство и собственники допустят такую ситуацию. Как минимум, потребуется дополнительное финансирование для пополнения запасов — ведь иначе снизятся продажи.

Пять проблем

Можно выделить пять типичных проблем, связанных с недостаточной сбалансированностью бюджета:

- Запасов не хватает для осуществления продаж.

- Рост дебиторской задолженности.

- Запасов слишком много, идет затоваривание склада.

- Кредиторская задолженность стремительно уменьшается.

- Кредиторская задолженность активно растет.

На рассматриваемом предприятии основной проблемой был как раз недостаток запасов. Изначально собственники хотели свободные денежные средства вывести из оборота. Ознакомившись с балансом, они изменили свое решение. Часть денежных средств была оставлена для увеличения закупок. Это помогло поддержать продажи и в результате позволило компании не потерять позиции на рынке.

Недостаток запасов

Конечно, составляя бюджеты, нужно руководствоваться прежде всего здравым смыслом. Каждое предприятие индивидуально и будет иметь свои соотношения между статьями баланса. Поэтому не будем приводить конкретные цифры и показатели, а сосредоточимся на общих принципах и подходах к анализу бюджета баланса, а также на типичных ошибках в трактовках.

Недостаток запасов, на первый взгляд, говорит о будущем уменьшении продаж. Но на самом деле все не так просто. Если вы видите в балансе слишком мало запасов, наверняка данный бюджет не будет исполнен. Однако, прежде чем это произойдет, компания «ощутит» падение продаж.

На матрице видно, что остаток формируется под влиянием трех показателей:

- начального остатка,

- поставок (закупок)

- и продаж.

Предприятие оказывается перед выбором: тратить дополнительные денежные средства на закупки (в производственной компании — на производство) или терять продажи и рынок.

Но какой бы путь не выбрало руководство — это скажется на прибыли. Бюджет не будет исполнен по объективным причинам — заложенным в самом бюджете!

Недостаток запасов в бюджете баланса свидетельствует, что такой бюджет принимать нельзя, следует искать дополнительные денежные средства для финансирования закупок (как минимум — заложить в бюджет получение кредита и расходы на его обслуживание) или пересматривать бюджет продаж, если узким местом являются именно закупки (или производство).

Дебиторская задолженность

При неизменной политике продаж с отсрочкой платежа и увеличении объема реализации дебиторская задолженность будет расти. Довольно часто предприятия, не составляющие бюджет баланса, оказываются не готовы к такому развитию событий. Независимо от того, чем вызван рост продаж — увеличением цены или объема, сумма дебиторской задолженности будет увеличиваться, и это абсолютно нормально.

В данном случае возникает вопрос к руководству: какой объем финансирования покупателей можно себе позволить, и не стоит ли пересмотреть политику продаж до того, как рост дебиторской задолженности окажется не по карману? Для уменьшения дебиторской задолженности нужно пересмотреть план продаж (поскольку не все покупатели захотят или смогут себе позволить более раннюю оплату) либо наряду с пересмотром политики продаж пересматривать расходы (например, на дополнительные маркетинговые мероприятия или на досрочный возврат дебиторской задолженности).

Слишком большое количество запасов

Еще одной распространенной проблемой является слишком большое количество запасов. Такая ситуация может возникнуть из-за медлительного управления складом и наиболее остро ощущается, когда денег на оплату поставщикам и так не хватает.

Если же фактически излишков на складе быть не может, нужно пересматривать бюджет и искать, что не было учтено при первоначальном планировании остатка, поставок (закупок) и продаж. То есть, исходя из узкого места, нужно пересматривать планы по закупкам или продажам. Таким образом удастся высвободить в оборот дополнительные денежные средства или же найти резервы для получения дополнительной прибыли.

Кредиторская задолженность уменьшается

В случае когда нет лишних денег, маловероятно, что кредиторская задолженность будет стремительно уменьшаться. По матрице можно увидеть, что или в БДДС завышены суммы оплаты (например, не учтена отсрочка платежа), либо не учтена какая-нибудь поставка.

Нужно уделить больше внимания планированию отношений с поставщиками и расчетам по старым долгам. Желательно уже на этапе планирования определить, может ли ваша компания позволить себе расчет по всем долгам и не требуется ли для этого привлекать дополнительное финансирование.

Чем раньше вы это выясните, тем меньше вероятность того, что при планировании придется урезать определенные расходы, которые могут оказаться критическими и оперативно пересматриваться уже не будут. Если же окажется, что в бюджете не учли поставку, после внесения исправлений необходимо будет опять изучать состояние запасов.

Кредиторская задолженность увеличивается

В ситуации когда кредиторская задолженность стремительно увеличивается, возможны разные варианты. К примеру, если такой рост согласуется с финмоделью развития, а поставщики действительно готовы предоставлять такую отсрочку — можно ничего не делать. Но возможна и такая ситуация: при планировании что-то не учли, и когда наступит фактический срок оплаты, компания будет выходить за рамки бюджета.

Как мы видим, в контексте бюджетирования, баланс — это прежде всего инструмент, наглядно показывающий взаимосвязь и взаимозависимость между разными бюджетами. Как правило, изменение в одной области так или иначе задевает и другие. Поэтому рекомендуем составлять три основных вида бюджета: бюджет баланса, БДР, БДДС. Даже поверхностный анализ бюджета баланса позволяет более эффективно управлять и ставить себе более реалистичные, а значит достижимые цели.

Если на предприятии все чаще заходят разговоры о ББЛ, это значит, что возникла реальная потребность в детализации финансового и экономического положения. Зачастую у предприятий на прогнозные балансы (так можно назвать Бюджет по балансовому листу) просто не хватает времени, поскольку нет автоматизации системы управленческого учета, или в них нет повседневной управленческой необходимости.

Но если перед руководством встал вопрос: «Где деньги, хотя у нас есть прибыль?», – формирование бюджета по балансовому листу подскажет на него ответ.

Бесплатная консультация по настройке бюджетов в 1С

Приглашаем на

бесплатный вебинар!

06 июня в 11:00 мск

1 час

Какие звери живут в зоопарке?

Корректная бюджетная политика предприятия включает три главных бюджета: доход-расход (БДР), о движениях денежных средств (БДДС) и собственно, прогнозный баланс или бюджет по балансовому листу (ББЛ).

- Доходно-расходный бюджет мы используем для определения таких понятий как прибыль и рентабельность нашей фирмы. Благодаря БДР мы выводим корреляцию между выручкой (доходом) от сбыта товаров и предоставленных фирмой услуг и нашими расходами, которые мы в теории (!) понесем в течение этого периода, чтобы те самые доходы получить. Звучит сложно, но если уйти от «ручного» ввода данных и обратиться к автоматизации бюджетирования и управленческой отчетности, БДР можно получить по «нажатию кнопки».

- Бюджет движения денежных средств – это проводник по финансовым рекам внутри предприятия. В нем мы найдем все движения денсредств внутри организации, неважно, идет ли речь о кассе или о расчетном счете. Помимо этого по бюджету движения средств мы можем оценить все приходы и затраты, которые запланированы на ближайший период по нашей плановой деятельности.

- Главное действующее лицо нашей статьи – Прогнозный баланс, который показывает активы и пассивы фирмы, эффективность управления, планирования и финансирования.

Работа со всеми видами бюджетов может осуществляться как с помощью электронных таблиц, так и в специализированных автоматизированных системах управления финансами.

Автоматизация бюджетирования на базе 1С для автоматического мониторинга и улучшения финансового результата

Ничего пока не ясно, но все взаимосвязано

БДР, БДДС и ББЛ – винтики одного механизма, связанные не только тем, что описывают один субъект экономической деятельности, но и тем, что без основных бюджетов (БДР и БДДС) существование ББЛ представить себе достаточно сложно.

Бюджет доходов и расходов – это инструмент управления прибыльностью компании, а Бюджет движения денежных средств – платежеспособностью. Железная связь этих бюджетов обусловлена пакетом корреспондирующих статей, входящих в оба бюджета, а их разница отображается в Прогнозном балансе.

Другими словами, Бюджет по балансному листу строится на основании Бюджета доходов и расходов и Бюджета движения денежных средств, поэтому составление прогнозного баланса невозможно без БДР и БДДС.

Зачем прогнозный баланс и от чего спасаемся?

Бюджетный баланс, как самый последний в очереди составления, содержит самые точные и актуальные данные на конкретную дату. Он включает как прибыль, извлеченную за истекший бюджетный период, так и нераспределенную прибыль прошлых периодов, характеризуя, тем самым полный портрет финансового состояния предприятия на определенную дату. Горизонт планирования Бюджета по балансному листу особо не отличается от основных бюджетов: обычно это календарный год с разделением поквартально или помесячно. Но в отличие от БДР и БДДС преследует другие цели бюджетирования:

- Планирование и контроль движения активов и пассивов;

- Отслеживание соответствия установленной финансовой модели;

- Повышение продуктивности использования активов;

- Повышение эффективности финансирования активов;

- Сбалансированность источников финансирования;

- Анализ финансового положения компании;

- Управление финансовой устойчивостью в будущем.