Бюджет производства является одним из важнейших операционных бюджетов, так как он не только формирует показатели производственной себестоимости выпуска продукции, но и обеспечивает взаимосвязь бюджета продаж и бюджета закупок сырья и материалов. Характерная особенность формирования бюджета производства — многоступенчатость расчетов, которые начинаются с прогноза выпуска продукции в натуральном измерении и заканчиваются расчетом общепроизводственных затрат.

МЕТОДИКА ФОРМИРОВАНИЯ БЮДЖЕТА ПРОИЗВОДСТВА

Формирование бюджета производства начинают с расчета потребности в выпуске продукции (производственной программы) на планируемый период, выраженной в натуральном измерении, так как основная цель этого бюджета — обеспечить бюджет продаж необходимым для его выполнения количеством продукции.

Формула расчета потребности в производстве продукции:

Плановый выпуск продукции = План продаж – Нормативный остаток готовой продукции на начало периода + Нормативный остаток готовой продукции на конец периода. (1)

На следующем этапе формирования бюджета рассчитывают расход сырья и материалов на плановый выпуск продукции. Расчет производят на основании количества запланированной к выпуску продукции и расхода сырья и материалов на единицу продукции согласно плановым калькуляциям.

Полученное количество планируемого к расходу сырья и материалов умножают на прогнозную цену закупки. В итоге получается сумма сырьевых расходов на выпуск запланированного в бюджетном периоде объема выпуска продукции.

С учетом ассортиментной линейки производства продукции сумму сырьевых расходов рассчитывают по формуле:

Расходы на сырье и материалы = (Количество планового выпуска продукции 1 × Количество сырья и материалов по спецификации продукции 1 + Количество планового выпуска продукции 2 × Количество сырья и материалов по спецификации продукции 2 + Количество планового выпуска продукции n × Количество сырья и материалов по спецификации продукции n) × Цена закупки сырья и материалов, указанных в спецификациях. (2)

Далее для бюджета производства продукции требуется рассчитать суммы прямых затрат, которые нужны для выпуска продукции согласно ранее рассчитанной производственной программе. В состав прямых затрат входят:

- заработная плата производственных рабочих;

- расходы на энергоресурсы и ГСМ;

- затраты на ремонт и содержание производственного оборудования;

- другие производственные расходы, связанные с выпуском продукции (сертификация, контроль качества, технологические потери и брак).

В общем виде сумму бюджета прямых производственных затрат рассчитывают так:

Прямые затраты производства = (Ставка переменной зарплаты на единицу продукции × Количество планового выпуска продукции + Прочая зарплата производства) + (Норма расхода энергоресурсов на единицу продукции × Количество планового выпуска продукции) + (Норма затрат на обслуживание производственного оборудования + Сумма затрат на ремонт согласно план-графику ремонтов производственного оборудования) + Сумма прочих прямых производственных затрат. (3)

На четвертом этапе формируют прогноз накладных производственных затрат, которые нужны, чтобы обеспечить процесс выпуска продукции.

Эти расходы в отличие от прямых затрат производства не связаны напрямую с количеством выпущенной продукции, поэтому рассчитываются на основе фактических сумм прошлых периодов и запланированных на прогнозный период мероприятий.

На следующем этапе формируют бюджет общепроизводственных затрат, то есть расходов вспомогательных производств (котельная, компрессорная, строительный цех и т. д.) и общепроизводственных подразделений (электромеханическая служба, отдел охраны труда, медпункт, технологи и т. д.).

В итоге всех расчетов получаем искомый бюджет производства:

Бюджет производства = Бюджет сырьевых затрат на выпуск продукции + Бюджет прямых производственных затрат + Бюджет накладных производственных затрат + Бюджет общепроизводственных затрат. (4)

Общая схема формирования бюджета производства представлена на рисунке:

Еще одна важная цель формирования бюджета производства — определить бюджетную себестоимость выпуска единицы продукции. Эту величину рассчитывают отдельно для каждой номенклатуры производимой продукции по формуле:

Себестоимость выпуска единицы продукции = (Сумма затрат на сырье и материалы на единицу продукции + Сумма прямых затрат на единицу продукции + Доля накладных затрат, распределенных на единицу продукции + Доля общехозяйственных затрат, распределенных на единицу продукции) / Плановое количество выпуска единиц продукции. (5)

В системе бюджетирования показатель себестоимости единицы продукции используют при формировании бюджета доходов и расходов в части себестоимости реализованной продукции.

Бюджет производства в части сырьевых затрат служит основой для разработки бюджета закупок сырья и материалов.

ФОРМИРУЕМ БЮДЖЕТ ПРОИЗВОДСТВА В НАТУРАЛЬНОМ ИЗМЕРЕНИИ

Формирование бюджета производства всегда начинается с разработки его показателей в натуральном измерении выпускаемой продукции (штуки, метры, тонны и т. д.). Это нужно для:

- корректного расчета прямых производственных затрат;

- максимально достоверного определения производственной себестоимости единицы выпускаемой продукции, на основании которой строится ценовая политика компании в прогнозируемом периоде.

Бюджет производства в натуральном измерении (его еще называют производственной программой) формируют на основе плана продаж и рассчитывают в соответствии с формулой (1).

Важный момент: в производственных компаниях с достаточно длительным производственным циклом в эту формулу к начальным остаткам готовой продукции нужно добавить остатки незавершенного производства на начало прогнозируемого периода, поскольку они превратятся в готовую продукцию.

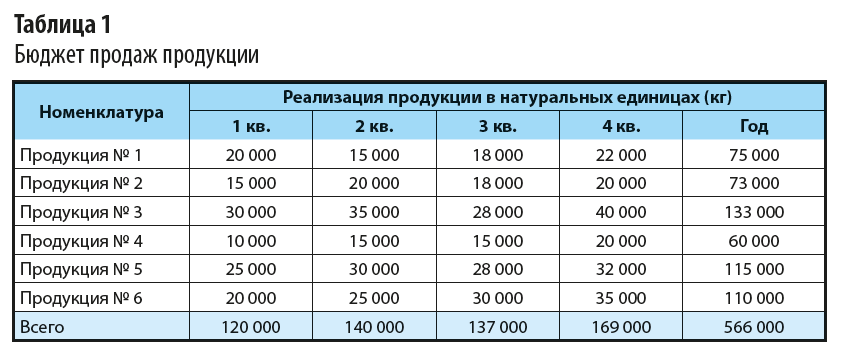

Сформируем производственную программу мясоперерабатывающего комбината на 2020 г. В качестве основы берем поквартальный план реализации в натуральном выражении (табл. 1).

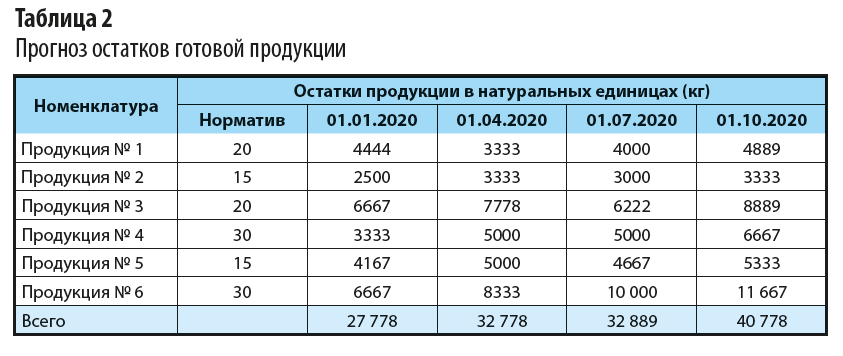

Шаг 1. Рассчитаем остатки готовой продукции по каждому ее виду и на начало каждого квартала планируемого года. Расчет делаем с учетом утвержденного на предприятии норматива запасов готовой продукции, выраженного в днях реализации.

Нормативный остаток запаса готовой продукции № 1 на начало первого квартала 2020 г. определяем следующим образом:

(План реализации продукции № 1 на первый квартал / Количество дней квартала) × Норматив запасов готовой продукции № 1 в днях реализации = (20 000 кг / 90 дн.) × 20 дн. = 4444 кг.

Аналогично рассчитываем плановые остатки запасов готовой продукции по остальным видам продукции и кварталам 2020 г. Результаты оформляем в табл. 2.

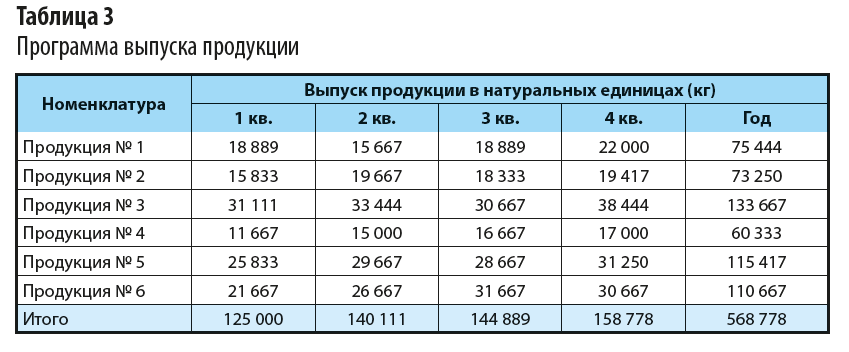

Шаг 2. Составим прогноз объема выпуска продукции, который необходим для обеспечения плана продаж и поддержания нормативной величины запасов готовой продукции.

Расчет делаем согласно формуле (1) по каждому виду продукции комбината.

Объем выпуска продукции № 1 в первом квартале 2020 г.:

20 000 кг (план продаж первого квартала) – 4444 кг (нормативный остаток готовой продукции на начало квартала) + 3333 кг (нормативный остаток готовой продукции на конец квартала) = 18 889 кг.

Рассчитываем аналогично показатели для всех видов продукции по всем кварталам 2020 г. В итоге получаем производственную программу выпуска продукции на 2020 г. (табл. 3).

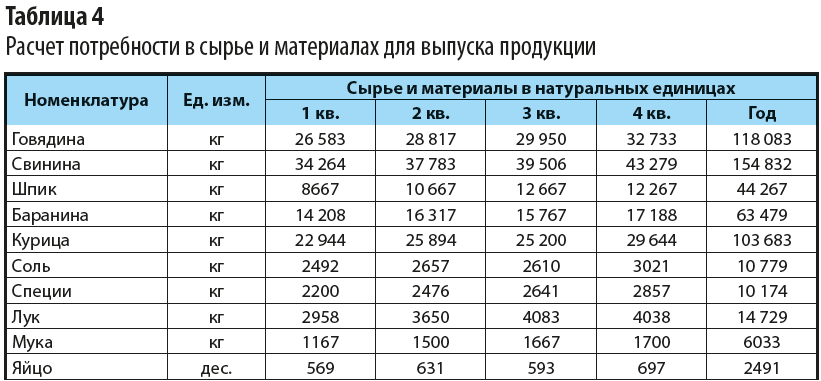

На этом расчеты бюджета производства в натуральных показателях не заканчиваются. Для прогноза суммового выражения затрат на производство продукции нам необходимо спланировать объем сырья и материалов, которые нужны, чтобы обеспечить выполнение производственной программы.

Расчетный объем сырья и материалов для производства служит основой формирования бюджета закупок.

Согласно формуле (2) объем сырья и плановый объем необходимых для выпуска продукции сырья и материалов определяется на основе бюджета производства в натуральных единицах и производственных спецификаций по каждому виду продукции.

Расчет можно сделать двумя способами:

- рассчитать потребность сырья и материалов отдельно по каждому виду продукции и затем суммировать их количество по видам сырья и материалов;

- рассчитать потребность сводно по видам сырья и материалов, суммируя произведения объема сырья и количества единиц по видам продукции.

Итоговый расчет потребности в сырье и материалах для выполнения производственной программы мясоперерабатывающего комбината в натуральном измерении по второму способу представлен в табл. 4.

Мы выполнили все необходимые расчеты натуральных показателей бюджета производства и можем перейти к формированию его суммовых значений.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2020.

Солнцев И.В.,

Финансовая академия при Правительстве РФ

Опубликовано в номере: Финансовый менеджмент №3 / 2003

Постепенная стабилизация политической и экономической обстановки в России

дает многим фирмам возможность всерьез задуматься о планировании своей хозяйственной

деятельности. Не будем останавливаться на возможностях, которые дает грамотно

построенный бизнес-план, и трудностях, с которыми сталкиваются сегодня предприятия

в процессе планирования. Остановимся на том, как оформить уже готовый план

в виде бюджетов.

Бюджет — это документ, в котором цели компании, сформулированные

в плане, получают количественное выражение. Другими словами, бюджет

показывает, как намеченные цели будут реализовываться.

Единой модели построениябюджета не существует — для каждого

конкретного предприятиябюджет будет индивидуален. Сам процесс

бюджетирования предусматривает творческий подход, готовых шаблонов

и моделей здесь не бывает.

Важно также понимать, что бюджет необходим только самой компании,

ее руководству и собственникам, государственные органы к процессу бюджетирования

никакого отношения не имеют.

В зависимости от типа предприятия и особенностей его деятельности

можно выделить следующие виды бюджетов1:

| Тип бюджета | Характеристика |

| Бюджеты, построенные по принципу «снизу вверх» и «сверху вниз» |

Бюджеты, построенные по принципу «снизу вверх» предусматривают В процессе передачи от одного уровня другому показатели могут изменяться, Бюджеты, построенные по принципу «сверху вниз» работают по |

| Долгосрочные и краткосрочные бюджеты | В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 1 год и более, а краткосрочным — на период не более 1 года. Сейчас в России «горизонт прогнозирования» составляет от полугода до |

| Непрерывные (скользящие) бюджеты | По мере того как заканчивается месяц (квартал), к «старому» бюджету добавляется новый. Этот вид бюджета целесообразно использовать в российских условиях в связи с высокой степенью неопределенности. Бюджетирование можно построить так: на первый квартал планового года построить максимально подробный бюджет, далее бюджеты могут быть уже более приблизительными и уточняться по мере исполнения |

| Постатейный бюджет | Предусматривает жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью. Например, если вы запланировали потратить на маркетинговые исследования не более $ 10 000, больше вы потратить уже не сможете |

| Бюджеты с временным периодом | Этот термин означает систему бюджетирования, в которой неизрасходованный на конец периода остаток средств не переносится на следующий период. Недостатком такого метода является неравномерность расходования средств, когда в конце периода менеджеры начинают в срочном порядке тратить остатки неоптимальным образом, опасаясь, что в случае «недорасхода» руководство сократит бюджет на следующий период |

| Статичные и гибкие бюджеты | В статичном типе бюджета цифры находятся вне зависимости от объемов производства, в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра (как правило, объема производства или продаж) |

| Бюджеты с нулевым уровнем, преемственные бюджеты и бюджеты, предполагающие несколько вариантов развития событий |

Бюджет с нулевым уровнем — это бюджет, который каждый раз составляется заново, «с нуля». В противоположность ему у преемственного бюджета есть нечто вроде шаблона, в который лишь вносятся коррективы, отражающие текущие изменения. Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых |

| Недостижимые и неприемлемые бюджеты | Бюджет будет недостижимым, если на практике целей, заложенных в нем, достичь не удастся. Неприемлемым считается бюджет, цели которогодостижимы, но не выгодны для предприятия. Генеральные и частные бюджеты. Бюджет, который охватывает общую деятельность предприятия, называется генеральным (общим). Его цель — объединить и суммировать сметы и планы подразделений предприятия, называемых частными бюджетами. |

Мы рассмотрели, что такое бюджет и каким он может быть. А вот что такое

бюджетирование? Найти четкое определение этого понятия достаточно

трудно. Каждый понимает его по-своему. Некоторые связывают бюджетирование

только с воплощением в жизнь готового плана, другие считают, что планирование

нельзя рассматривать в отрыве от реализации планов. Иногда бюджетирование

называют просто инструментом управления предприятием. Не будем анализировать

эти мнения: все они в какой-то степени правильные. Главное, чтобы планирование

не было оторвано от бюджетирования, а бюджетирование — от контроля и ответственности

— не страшно, если каждая часть будет называться по-своему.

Таким образом, для каждого предприятия модель бюджетирования будет индивидуальной

и каждый менеджер будет по-своему ее представлять. Для данной статьи предположим,

что процесс бюджетирования включает:

- подготовительный (аналитический) этап — общий анализ ситуации; необходимо

понять, чего мы хотим от компании, кто является нашим потребителем и кто

— конкурентом, чего мы хотим от бюджетирования и как этого достичь; - этап планирования — составление конкретных планов, более детальный анализ

состояния внешней и внутренней среды предприятия; - непосредственно составление бюджетов (обязательно сопровождается контролем

и внесением коррективов); - общий анализ проделанной работы и ее результатов, выводы.

Следует отметить, что среди этих этапов нет более или наоборот менее важных.

Всех их надо рассматривать в совокупности и каждому уделить должное внимание.

Итак, процесс бюджетирования начинается с решения общих вопросов: нужно

обозначить цели компании, проанализировать внешнюю среду (анализ рынка)

и возможные риски, определить показатели, которые будут использоваться для

оценки бюджетного процесса, постараться предвидеть возможные изменения в

планах. Все это представляет собой подготовительный этап. Уже на этом этапе

нужно определить, кто будет заниматься бюджетированием и соответственно

отвечать за него. В зависимости от размера и специфики деятельности организации

это может быть один человек или целый отдел (назовем его бюджетный комитет).

Часто можно встретить мнение, что бюджетированием должен заниматься отдел

контроллинга. С другой стороны, функции отдела контроллинга зачастую переоцениваются.

Например, А. Дайле в своей работе «Практика контроллинга» в качестве одной

из задач отдела контроллинга называет проведение маркетинговых исследований.

Конечно, хорошо, когда все вопросы решает один отдел, который за них же

отвечает, но на практике совместить такое количество обязанностей вряд ли

удастся. Такой вариант подойдет (и будет единственно приемлемым) только

для небольшой организации. Если же речь идет о крупной компании, придется

задуматься о разграничении полномочий. Впрочем, название отдела не играет

большой роли. Главное рационально распределить обязанности и ответственность

всех департаментов, а как вы их назовете — вопрос сугубо личный.

Членами бюджетного комитета должны быть руководители всех отделов и подразделений,

так как один человек может что-то упустить. Возможен вариант, когда составлением

бюджета занимается один отдел, а затем уже готовый проект бюджета обсуждается

с руководителями всех служб. После совещания в бюджеты вносятся соответствующие

коррективы. Принципиально одно: за процесс бюджетирования в целом

должен отвечать один человек, который будет принимать окончательное решение

по всем вопросам и разрешать возникающие проблемы. Причем этот человек не

должен просто сидеть у компьютера и сводить цифры в бюджеты. Он должен знать,

откуда берутся эти цифры, почему они именно такие, как можно управлять ими.

Именно он и будет принимать окончательное решение и он же будет за него

отвечать.

Руководство компании также должно разработать организационную структуру,

определить и документально закрепить ответственность подразделений и лиц,

отвечающих за их работу. Каждый менеджер должен быть закреплен за центром

ответственности. Выделяют следующие центры ответственности:

- центр затрат — отвечает только за затраты;

- центр продаж — отвечает только за выручку;

- центр прибыли — отвечает и за затраты и за выручку;

- центр инвестиций — отвечает и за затраты, и за выручку, и за инвестиции.

Вкратце остановимся на общих требованиях к процессу бюджетирования.

Во-первых, необходимо определить общий порядок и правила формирования бюджета:

на какой срок мы составляем бюджет, сроки и порядок его разработки, система

контроля и т.д. Вся эта информация должна быть максимально детализирована

и продумана до мелочей.

Во-вторых, нужно поставить конкретные цели, которые преследует компания,

составляя бюджет. С одной стороны, эти цели должны быть ориентированы на

достижение наилучшего результата. С другой – они должны быть достижимы.

Нет смысла составлять бюджет, цели которого заранее нереальны.

В-третьих, формируемые бюджеты должны быть максимально приближены к действительности,

но, несмотря на это, нужно быть готовым к тому, что некоторые показатели

придется пересматривать.

В-четвертых, бюджет должен содержать только действительно нужную информацию,

информацию, которая может пригодится пользователям. Избыток информации только

помешает.

В-пятых, исполнение бюджетов должно регулярно контролироваться: плановые

показатели нужно сравнивать с фактическими. По результатам такого контроля

бюджеты по возможности корректируются.

В-шестых, все бюджеты должны строиться в строгой последовательности. Другими

словами, каждый бюджет должен быть основан на информации, содержащейся в

предыдущих, и не может быть «оторван» от них. Общая схема построения бюджетов

может выглядеть так:

- сначала необходимо определить, сколько товара и по каким ценам будет

продано (бюджет продаж); - далее нужно рассчитать, сколько товаров нужно произвести, чтобы обеспечить

указанную в бюджете продаж выручку; - затем требуется рассчитать сумму затрат (материальных, трудовых, косвенных

и т.д.); на основе этой информации рассчитывается себестоимость; также

нужно учесть непроизводственные расходы; - в заключение строятся баланс, бюджет прибылей и убытков, бюджет активов

и пассивов (баланс) и бюджет движения денежных средств.

Составление бюджета начинается с формулировки его названия, периода, для

которого он составляется и указания на составителя. Все это отражается на

титульном листе.

Непосредственно формирование бюджета следует начать с определения доходов

фирмы в плановом году, т.е. с составления бюджета продаж. Если предприятие

знает, сколько будет продано товаров, можно определить, сколько их нужно

произвести. Бюджет продаж определяется высшим руководством на основе исследований

отдела маркетинга, и оказывает воздействие на большую часть других бюджетов,

которые, по существу, построены на информации, определенной в нем.

Для формирования этого бюджета необходимо знать, какие товары будет продавать

фирма, сколько единиц каждого товара и по какой цене будет продано. Планируется

эта информация на основе уже заключенных контрактов, маркетинговых исследований,

анализа продаж предшествующих периодов и т.д. При построении бюджета продаж

желательно учитывать инфляцию. Также целесообразно хотя бы ориентировочно

определить сумму налоговых платежей, которые предстоит заплатить в плановом

году. Обязательно нужно принимать во внимание график поступления денег от

покупателей: кто заплатит сразу, кому придется дать отсрочку, какой процент

задолженности может вообще остаться непогашенным. Как правило, такая информация

планируется на основе предыдущего опыта расчетов с покупателями.

Сложности, которые связаны с формированием бюджета продаж, обусловлены

тем, что объем продаж и, следовательно, выручка определяются не только производственными

возможностями организации, но и возможностями сбыта на рынке, который подвержен

влиянию таких неконтролируемых факторов, как:

- деятельность конкурентов;

- общее положение на национальном и мировом рынках;

- стабильность поставок и закупок;

- результативность рекламы;

- сезонные колебания и др.

Несмотря на то, что рассчитать влияние этих факторов довольно трудно, учесть

их при построении бюджета нужно.

Сформировать бюджет продаж можно на основе:

- статистического прогноза;

- экспертной оценки, полученной путем сбора мнений менеджеров и персонала

компании.

Обе оценки имеют свои достоинства и недостатки. Практика показывает, что

большая часть крупных корпораций использует комбинацию этих оценок.

Процесс бюджетирования на предприятии покажем на конкретном примере.

Предположим, что промышленное предприятие «СВА» производит два вида деталей:

А и Б. В плановом 2003 году «СВА» планирует произвести и продать 1000 деталей

А и 1500 деталей Б. Планируемая цена детали А — 50 $, детали Б — 90 $.

На основе этих данных мы можем построить бюджет продаж. На практике лучше

составить бюджет с помесячной разбивкой: это позволит построить систему

более точного и эффективного планирования и в случае необходимости корректировать

уже сформированный бюджет. Однако для данного примера (в целях упрощения)

будет рассмотрен годовой бюджет без разбивки по месяцам.

1. Бюджет продаж

| Товар | Количество, шт. |

Цена, $ |

Сумма, $ |

| А | 1000 | 50 | 50 000 |

| Б | 1500 | 90 | 135 000 |

| Итого | 185 000 |

Далее нужно составить бюджет производства.

Этот бюджет необходим для формирования производственной программы или плана

закупок (для торговых фирм). Другими словами, нам нужно определить, сколько

продукции необходимо произвести в плановом году. При этом обязательно нужно

учитывать, сколько продукции у нас уже есть (осталось с прошлого периода)

и сколько продукции мы должны иметь на складе в конце планового периода.

Также используются данные бюджета продаж. «СВА» планирует на конец 2003

года иметь 25 штук деталей А и 50 штук деталей Б. На начало 2003 года на

складе имеется 100 штук деталей А и 150 штук деталей Б.

Итак, нам нужно рассчитать, сколько изделий А и Б нам нужно произвести,

чтобы обеспечить запланированный объем продаж. Проведем этот расчет по такой

формуле:

Нужно произвести в плановом году

=

изделия, которые мы продадим в плановом году,

+

изделия, которые мы должны иметь на складе в конце планового года,

–

изделия, которые уже есть у нас на складе на начало планового года.

2. Бюджет производства

| Показатели | A | Б |

| Прогноз продаж, шт. | 1000 | 1500 |

| Норма на конец планового года, шт. | 25 | 50 |

| Итого требуется, шт. | 1025 | 1550 |

| Остатки на начало планового года | (100) | (150) |

| Итого к производству | 925 | 1400 |

После того как стало известно, сколько изделий будет производить фирма,

нужно рассчитать, сколько для этого потребуется ресурсов и сколько материалов

будет израсходовано в плановом году.

3. Бюджет материалов

При производстве деталей «СВА» использует сталь (стоимость закупки 1 $

за 1 кг) и чугун (стоимость закупки 2 $ за 1 кг). В 2003 году планируется

закупить 3250 кг стали и 18 625 кг чугуна (план составляется на основе данных

о том, сколько кг материала требуется для производства одной детали).

Рассчитаем, сколько в 2003 году потребуется стали и чугуна.

Бюджет использования материалов

| Показатели | Сталь | Чугун |

| Требуется материала, кг | 3250 | 18 625 |

| Цена за 1 кг, $ | 1 | 2 |

| Итого требуется закупить материалов, $ | 3250 | 37 250 |

| Сумма | 40 500 |

Нужно также учесть, что на начало и на конец 2003 года на складе должен

быть остаток материалов. На основе данных предшествующих периодов и прогнозов

планового отдела получена следующая информация.

| Остатки материалов | Сталь | Чугун |

| На начало планового года | 1000 кг | 1500 кг |

| На конец планового года | 400 кг | 750 кг |

Итак, нам нужно рассчитать, сколько мы потратим в плановом году на закупку

материалов. Сделаем это по такой формуле:

Нужно закупить материала

=

количество материала, которое нам потребуется в плановом году,

+

количество материала, которое мы должны иметь на складе в конце планового

года,

—

количество материала, которое уже есть у нас на складе на начало планового

года.

Бюджет закупок материалов

| Показатели | Сталь | Чугун |

| Требуется материала, кг | 3250 | 18 625 |

| Норма на конец 2003 года, кг | 400 | 750 |

| Итого требуется, кг | 3650 | 19 375 |

| Остатки на начало 2003 года, кг | (1000) | (1500) |

| Итого к закупке, кг | 2650 | 17 875 |

| Цена за 1 кг, $ | 1 | 2 |

| Итого, $ | 2650 | 35 750 |

| Затраты на закупку | 38 400 |

Теперь мы должны рассчитать затраты на оплату труда.

4. Бюджет затрат труда основного производственного персонала

Чтобы построить этот бюджет, необходимо знать, сколько времени потребуется

рабочим на изготовление каждой детали и сколько эти рабочие будут получать

за час работы.

«СВА» планирует, что в 2003 году трудоемкость составит для детали А — 4

чел./час., для детали Б — 5 чел./час. Стоимость одного часа работы — 2 $.

| Продукт | Количество, шт. |

Трудоемкость, чел./час. |

Итого = = ( 2) х (3) |

Сумма =

= 2$ х (4) |

| 1 | 2 | 3 | 4 | 5 |

| А | 925 | 4 | 3700 | 7400 |

| Б | 1400 | 5 | 7000 | 14 000 |

| Итого | 10 700 | 21 400 |

Для формирования полной картины нужно рассчитать косвенные расходы. Напомним,

что информация об этих расходах должна быть обоснована и строиться на конкретных

расчетах.

5. Бюджет косвенных производственных расходов

| Виды расходов | Сумма, $ |

| Амортизация | 20 000 |

| Коммунальные услуги | 15 000 |

| Оплата труда вспомогательного персонала | 17 500 |

| Итого косвенных производственных расходов | 52 500 |

Чтобы определить себестоимость реализованной продукции, нам нужно рассчитать,

сколько запасов материалов и готовой продукции нужно иметь на конец 2003

года.

6. Бюджет складских остатков на конец планового периода

На конец планового 2003 года нужно иметь 400 кг стали и 750 кг чугуна и

25 деталей А и 50 деталей Б. Себестоимость производства одной детали А составляет

39,64 $ /шт., детали Б — 55,55 $/шт. (эти данные получают на основе информации

о материальных и трудовых затратах).

| Материалы | Количество, шт. | Цена, $ | Сумма, $ |

| М1 | 400 | 1 | 400 |

| М2 | 750 | 2 | 1500 |

| Итого материалов | 1900 | ||

| Готовые изделия | |||

| А | 25 | 39,64 | 991 |

| Б | 50 | 55,55 | 2777,5 |

| Итого готовых изделий на конец 2003 года | 3768,5 | ||

| Итого запасов | 5668,5 |

Теперь необходимо рассчитать себестоимость. Для этого потребуются

данные, полученные на предыдущих этапах.

Предположим, что остатки готовой продукции на начало планового периода

составляют 12 000 $.

7. Бюджет себестоимости реализованной продукции

| № п/п | Показатели | Сумма, $ |

| 1 | Остатки готовой продукции на начало планового периода | 12 000 |

| 2 | Использовано материалов (этап 3) | 40 500 |

| 3 | Затраты труда основного производственного персонала (этап 4) |

21 400 |

| 4 | Косвенные общепроизводственные расходы (этап 5) | 52 500 |

| 5 | Итого производственных затрат планового периода (2+3+4) | 114 400 |

| 6 | Итого затрат на производство продукции для реализации (5+1) |

126 400 |

| 7 | Остатки готовой продукции на конец планового периода (этап |

(3768,5) |

| 8 | Себестоимость реализованной в плановом году продукции | 122 631,5 |

Для определения финансовых результатов деятельности предприятия мы должны

иметь информацию как о расходах производственного характера, так и о тех

затратах, которые несет фирма для обеспечения сбыта своей продукции и на

общее управление бизнесом.

8. Бюджет непроизводственных расходов

| Виды расходов | Сумма, $ |

| Реклама | 5000 |

| Сбытовые расходы | 12 500 |

| Расходы на маркетинговые исследования | 2500 |

| Зарплата персонала | 10 000 |

| Зарплата руководителей | 7500 |

| Аренда офиса | 2500 |

| Прочие расходы | 1500 |

| Итого непроизводственных расходов | 41 500 |

Выше мы рассмотрели основные формы бюджетов. В зависимости от специфики

деятельности компании, а также для уточнения отдельных показателей могут

быть сформированы и другие «специальные» бюджеты. Виды и количество таких

бюджетов определяет высшее руководство компании и бюджетный комитет. К таким

бюджетам, например, относятся: кредитный или инвестиционный бюджеты, налоговый

бюджет, бюджет НИОКР и др. Также можно более развернуто представить отдельные

показатели (например, построить бюджет расходов на командировки).

Далее можно перейти к формированию бюджета прибылей и убытков, составленного

на основе всех предыдущих бюджетов. Этот бюджет покажет доход, заработанный

за отчетный период и понесенные затраты.

9. Бюджет прибылей и убытков

| № п/п | Показатели | Сумма, $ |

| 1 | Продажи (этап 1) | 185 000 |

| 2 | Себестоимость реализованной продукции (этап 7) | (122 631,5) |

| 3 | Валовая прибыль (1-2) | 62 368,5 |

| 4 | Непроизводственные расходы (этап |

(41 500) |

| 5 | Прибыль от продаж | 20 868,5 |

По итогам деятельности предприятия в 2002 году составлен баланс:

| Актив | Сумма, $ | Пассив | Сумма, $ |

| Основные средства: | Капитал | 100 000 | |

| Оборудование | 200 000 | Прибыль | 56 250 |

| Амортизация | (40 000) | Кредиторская задолженность | 25 000 |

| Итого основных средств | 160 000 | ||

| Текущие активы: | |||

| Запасы | 16 000 | ||

| Денежные средства | 250 | ||

| Дебиторская задолженность | 5000 | ||

| Итого текущих активов | 21 250 | ||

| Итого активов | 181 250 | Итого пассивов | 181 250 |

Далее необходимо сформировать бюджет денежных средств, который представляет

собой план поступления денежных средств и платежей на будущий период. Его

назначение состоит в обеспечении сбалансированности поступления и списания

денежных средств. В нем суммируются все потоки средств как результат планируемых

операций на всех фазах формирования бюджета. В целом он показывает ожидаемое

конечное сальдо на счете денежных средств и финансовое положение для каждого

месяца. Большое сальдо (по меркам организации) на счете денежных средств,

как правило, означает, что средства не были использованы с наибольшей эффективностью.

Низкий уровень — на то, что организация не в состоянии расплатиться по своим

текущим обязательствам.

Для определения ожидаемых поступлений используют информацию из бюджета

продаж, данные о продаже в кредит и за наличные. Также планируется приток

средств из других источников, таких, как продажа акций, активов, возможные

займы. Суммы ожидаемых платежей берутся из периодических бюджетов. Ответственный

за подготовку бюджета денежных средств должен владеть информацией о том,

какие товары и услуги необходимо приобрести, будут ли они оплачены сразу

или возможна отсрочка. Помимо регулярных текущих расходов денежные средства

могут быть использованы на приобретение оборудования и других активов, возврат

займов и др.

Менеджеры определили движение денежных средств в плановом 2003 году так:

| 1-й квартал | 2-й квартал | 3-й квартал | 4-й квартал | Итого, $ | |

| Поступления | 35 000 | 50 000 | 40 000 | 37 500 | 162 500 |

| Платежи | 25 000 | 45 000 | 45 000 | 40 000 | 155 000 |

Составим баланс на конец планового периода. Для этого рассчитаем значения

некоторых показателей на конец планового периода:

- Денежные средства на конец планового периода = Денежные средства на

начало планового периода + Поступления – Платежи = 250 + 162 500 – 155

000 = 7750 $. - Дебиторская задолженность = Дебиторская задолженность на начало планового

периода + Продажи планового периода (этап 1) – Поступления = 5000 + 185

000 – 162 500= 27 500 $. - Накопленная амортизация = Накопленная амортизация на начало планового

периода + Амортизация планового периода (этап 5) = 40 000 + 20 000 = 60

000 $. - Кредиторская задолженность = Кредиторская задолженность на начало планового

периода + Закупки материалов (этап 3) + Затраты труда основного производственного

персонала (этап 4) + Косвенные производственные расходы (за вычетом амортизации)

(этап 5) + Непроизводственные расходы (этап – Платежи = 25 000 + 38

– Платежи = 25 000 + 38

400 + 21 400 + 32 500 + 41 500 – 155 000 = 3800 $. - Прибыль = Прибыль на начало периода + Прибыль планового года (этап 9)

= 56 250 + 20 868,5 = 77 118,5.

Бюджет активов и пассивов (баланс) на 31.12.2003

| Актив | Сумма, $ | Пассив | Сумма, $ |

| Основные средства: | Капитал | 100 000 | |

| Оборудование | 200 000 | Накопленная прибыль (5) | 77 118,5 |

| Амортизация (3) | (60 000) | Кредиторская задолженность (4) | 3800 |

| Итого основных средств | 140 000 | ||

| Текущие активы: | |||

| Запасы | 5668,5 | ||

| Денежные средства (1) | 7750 | ||

| Дебиторская задолженность (2) | 27 500 | ||

| Итого текущих активов | 40 918,5 | ||

| Итого активов | 180 918,5 | Итого пассивов | 180 918,5 |

Чтобы получить более развернутую информацию, можно рассчитать некоторые

финансовые показатели, провести их анализ, сравнить с показателями за прошлые

периоды. К таким показателям можно отнести: показатели ликвидности, рентабельности,

оборачиваемости и т.д.

Заключительным этапом формирования бюджета является составление отчета

о денежных потоках планового года. Для нашего примера воспользуемся косвенным

методом расчета денежных потоков, в основе которого лежит корректировка

плановой прибыли на изменения элементов баланса.

Бюджет денежных средств

| Показатели | Сумма, $ |

| Текущая деятельность | |

| Прибыль | 20 868,5 |

| Корректировки: | |

| Амортизация (этап 5) | 20 000 |

| Уменьшение запасов (16 000 – 5668,5) | 10 331,5 |

| Увеличение дебиторской задолженности (5000 – 27 500) | (22 500) |

| Уменьшение кредиторской задолженности (25 000 – 3800) | (21 200) |

| Итого корректировок | (13 368,5) |

| Чистый денежный поток от основной деятельности | 7500 |

| Денежные средства на начало года | 250 |

| Денежные средства на конец года | 7750 |

Подготовленные финансовые отчеты достаточно полно отражают деятельность

предприятия на перспективу: бюджет прибылей и убытков дает информацию о

рентабельности, бюджет активов и пассивов — о составе имущества планового

года и источниках его формирования, отчет о движении денежных средств позволяет

увидеть, за счет каких источников организация получит денежные средства.

В заключение нужно отметить, что процесс бюджетирования не заканчивается

на составлении определенного набора бюджетов, а скорее только начинается.

Теперь нужно, во-первых, еще раз проверить и проанализировать составленные

бюджеты, во-вторых, в конце планового периода необходимо проанализировать

полученные результаты и сделать соответствующие выводы. Анализ результатов

проводится путем расчета отклонений плановых показателей от фактических.

После этого нужно выявить причины таких отклонений. Отклонения целесообразно

рассчитать как в целом по предприятию, так и для отдельных бюджетов. Для

наглядности можно построить такую таблицу:

| Показатели | План | Факт | Отклонение | Причины отклонений | Принятые меры |

Следует отметить, что на практике неэффективной считается такая система

бюджетирования, в которой отклонение фактических результатов от запланированных

регулярно превышает 20—30%, тогда как нормой является отклонение, не превышающее

5%. Подобная ситуация представляет собой серьезную проблему, так как бюджет

компании является основой для принятия оперативных управленческих решений.

Невыполнение бюджета может означать срыв всех планов компании: производства,

продаж, выплаты заработной платы, налогов и т.д. В конечном счете это приводит

к срыву общей стратегии развития.

Итак, мы рассмотрели общие вопросы бюджетирования на предприятии. Естественно,

даже идеально построенные бюджеты не смогут решить всех проблем. Однако

они точно помогут понять, в чем эти проблемы и как максимально быстро и

эффективно решить их.

Литература

- Дайле П.А. Практика контроллинга. — М.: Финансы и статистика,

2001. - Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет. — М.: Финансы и

статистика, 2000. - Хруцкий В.Е., Сизова Т.В., Гамаюнов Т.В. Внутрифирменное бюджетирование:

Настольная книга по постановке финансового планирования. — М.: Финансы

и статистика, 2002. - Шевченко И.Г. Управленческий учет. — М.: Бизнес-школа «Интел-синтез»,

2001. - Шеремет А. Д. Управленческий учет. — М.: ИД ФБК-пресс, 2001.

- URL http:www.gaap.ru, www.consulting.ru, www.cfin.ru.

1 Таблица подготовлена с использованием материалов сайта GAAP.ru

и следующих книг: Шевченко И.Г. «Управленческий учет», Шеремет А.Д. «Управленческий

учет», Хорнгрен Ч.Т., Фостер Дж. «Управленческий учет».

Для принятия эффективных управленческих решений в современных экономических реалиях, для которых характерно усиление конкуренции и увеличение «невидимых» расходов, необходимо тщательно выбирать методы повышения доходности организации. Для этого многие организации выбирают стратегию жесткого планирования и контроля затрат.

Осложняет формирование системы учета, контроля и планирования затрат в организации наличие в современной практике нескольких видов учета – бухгалтерского, налогового, финансового и управленческого

Затраты – это выраженные в денежной форме расходы организаций на производство, обращение, и сбыт товаров, продукции и услуг. Контроль учета затрат зависит от их вида и назначения, а также целей учета. Немаловажную роль играет и направление деятельности и отрасль, в которой работает организация.

В настоящее время организация самостоятельно принимает решения, по каким признакам классифицировать затраты, насколько детализировать места возникновения затрат и каким образом их увязать с центрами ответственности. Можно выделить основные виды затрат:

- Основные, накладные затраты;

- Прямые затраты и косвенные;

- Затраты на продукт, затраты периода;

- Релевантные и нерелевантные затраты;

- и другие виды затрат.

Разделение затрат на элементы и классификация по различным признакам позволит упростить систему бюджетирования и, как следствие, дальнейший контроль затрат в организации. Цель группировки затрат по экономическим элементам – обрисовать их структуру. Эта структура дает возможность понять, сколько и каких именно средств израсходовано.

Проведем бесплатный аудит системы бюджетирования у вас в компании

Контроль и бюджетирование затрат на предприятии

При отсутствии процесса классификации, учета и контроля затрат в организации затрудняется также учет и контроль затрат. Совокупность этих факторов приводит к уменьшению доходов и увеличивает риски банкротства. Из этого следует, что контроль затрат и процесс классификации очень важен. Поэтому одним из этапов в процессе контроля является процесс бюджетирования.

Процесс контроля и бюджетирования затрат можно автоматизировать с помощью программных продуктов 1С:

- 1С:ERP Управление предприятием

- 1С:Управление холдингом

- Финансист

Ведение бюджетов затрат в «1С:ERP Управление предприятием» позволит контролировать достижение поставленных целей, принимать оптимальные управленческие решения. Масштабность, гибкость – это главные преимущества данного программного продукта. В «1С:ERP Управление предприятием» есть очень удобный механизм, при помощи которого можно настраивать бюджетные формы и формы финансовой отчетности.

Быстрая автоматизация бюджетирования на базе 1С:ERP для удобной работы с бюджетами

Ведение бюджетов в «1С:Управление холдингом 8» позволит автоматизировать процесс бюджетирования в крупных холдингах. Встроенный в программу механизм конструктора бюджетных моделей поможет произвести бюджетирование любой сложности. Показатели бюджетов рассчитываются с помощью формул или могут быть построены при помощи сложных алгоритмов.

Построение бюджетов в «WA:Финансист» позволит провести факторный и план-фактный анализ деятельности организации. Программа автоматизирует процессы бюджетирования и лимитирования расходов.

При помощи программных продуктов 1С автоматизацию процессов бюджетирования можно провести в компаниях с разными структурами и из разных отраслей. Для удобства пользователя при классификации затрат в программных продуктах 1С используется справочник статей.

Виды бюджетов затрат

Процесс бюджетирования затрат в «1С:ERP Управление предприятием» организован в пределах бюджетной модели. Эта модель определяет период, основную аналитику бюджетов. Бюджеты строятся в разрезе организаций, подразделений.

Так как бюджетирование – это разработка и планирование бюджетов, первым этапом планирования в системе является настройка видов планов и сценариев планирования. В них настраиваются основные параметры планирования: периодичность, горизонт, правила формирования планов.

При необходимости бюджеты можно согласовывать в пределах маршрутов согласования. Для гибкости учета затрат в программе предусмотрено шесть аналитик которые позволят более детально классифицировать затраты.

Организация процесса бюджетирования в «1С:Управление холдингом 8» разработана на основе прогнозирования спроса, анализа и оценки имеющихся ресурсов организации. Программа позволяет автоматизировать планирование многих процессов на предприятии: продажи, производство, закупки, прогнозирование остатков.

Автоматизация бюджетирования в крупных холдингах

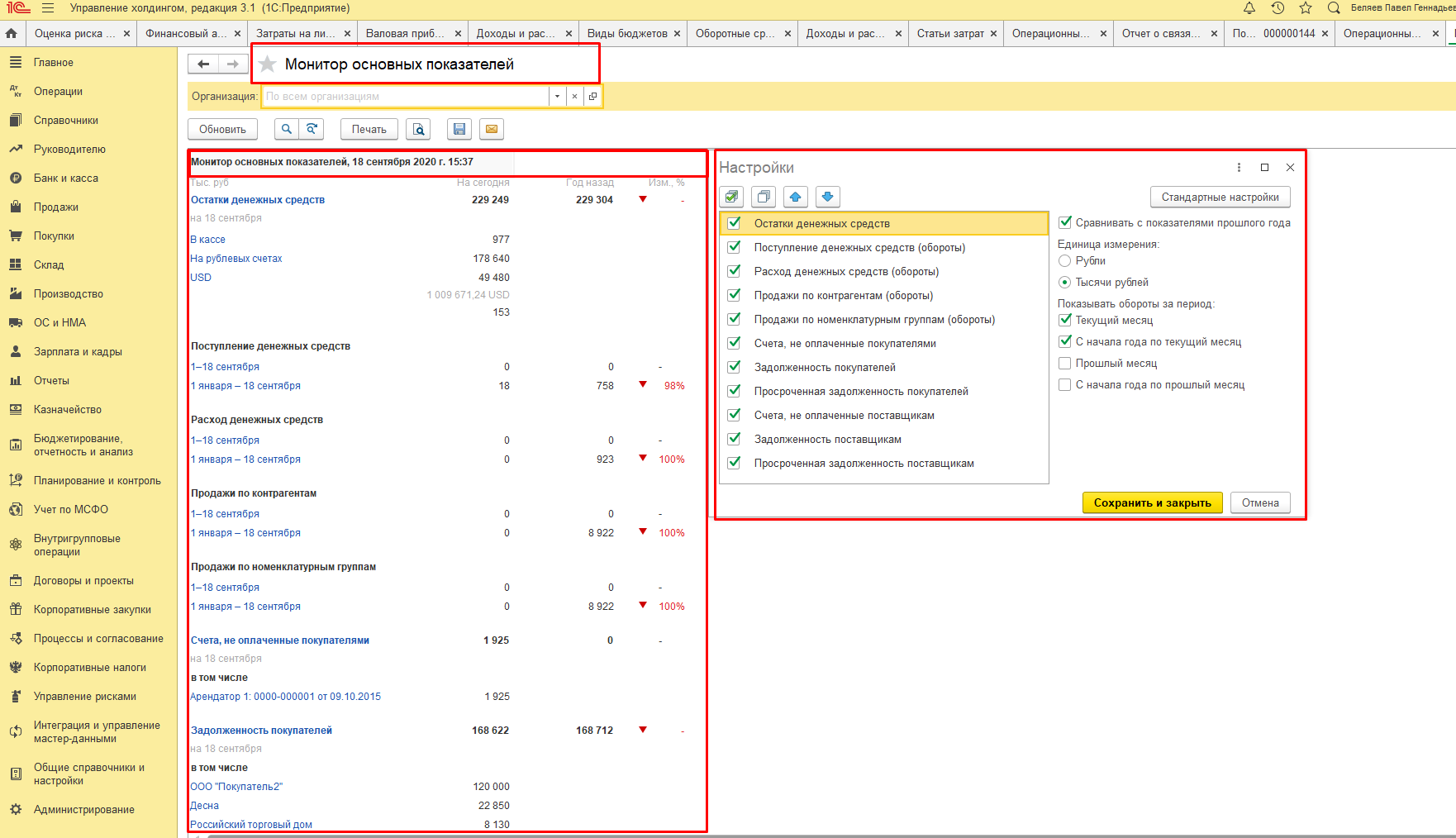

Как и в «1С:ERP Управление предприятием», в «1С:Управление холдингом 8» необходимо настроить сценарии и виды планов. При ведении процесса бюджетирования В «1С:Управление холдингом 8» в любой момент времени можно проанализировать выполнение планов при помощи специальных отчетов.

Организация процесса бюджетирования в «WA:Финансист» обеспечит эффективное управление процессами бюджетирования затрат, на всех этапах бизнес-процесса: регистрация и утверждение бюджетов, контроль и анализ бюджетов с помощью развитых инструментов формирования отчетности.

Данный продукт обеспечивает комфортную работу, как в небольших организациях, так и крупных холдингах.

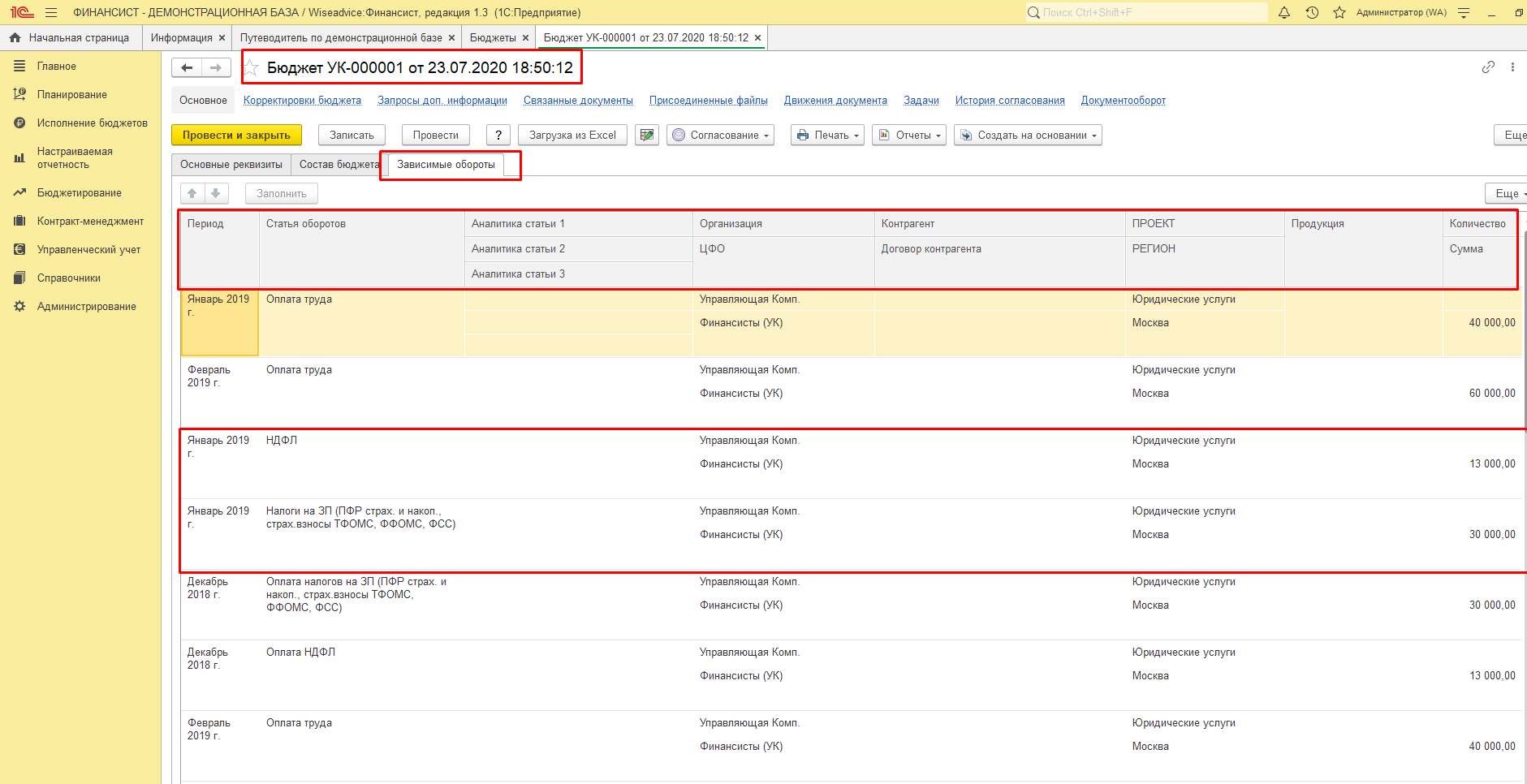

Большим плюсом программы «WA:Финансист» является инструмент «Зависимостей оборотов по статьям». Если для какой-нибудь статьи зарегистрированы зависимости, то в момент проведения бюджетной операции по этой статье зависимые обороты могут быть сформированы автоматически с соответствующим отражением их и в регистре бюджетирования. Следовательно, при заполнении документа «Бюджет» на вкладке «Зависимые обороты», данные заполнятся автоматически. Также плюсом программы является возможность настраивать произвольные бюджеты со своей архитектурой.

Гибкая автоматизированная система бюджетирования WA:Финансист для компаний любого масштаба и отрасли

Показатели для контроля затрат и расходов

Основными экономическими показателями для контроля затрат и расходов являются:

- Рентабельность затрат (Return on Cost of Sales, ROCS);

- Рентабельность активов (Return on assets, ROA);

- Затратоотдача;

- Затратоемкость и многие другие.

Самыми эффективными показателями считаются: рентабельность затрат и рентабельность активов. Данные показатели используются для оценки эффективности израсходованных средств.

Коэффициент, который показывает количество дохода с одного потраченного рубля, называется «Рентабельность затрат» с анг. Return on Cost of Sales, (ROCS). Этот показатель рассчитывается как соотношение чистой прибыли к совокупной сумме затрат на создание и реализацию товаров, продукции и услуг. Он помогает понять, сколько организация зарабатывает, продав или изготовив определенный вид продукции.

Рентабельность активов с анг. Return on assets, (ROA) – финансовый показатель, показывающий эффективность использования активов организации. Рентабельность активов характеризует прибыль, которую организация получает с каждого рубля, потраченного на формирование активов.

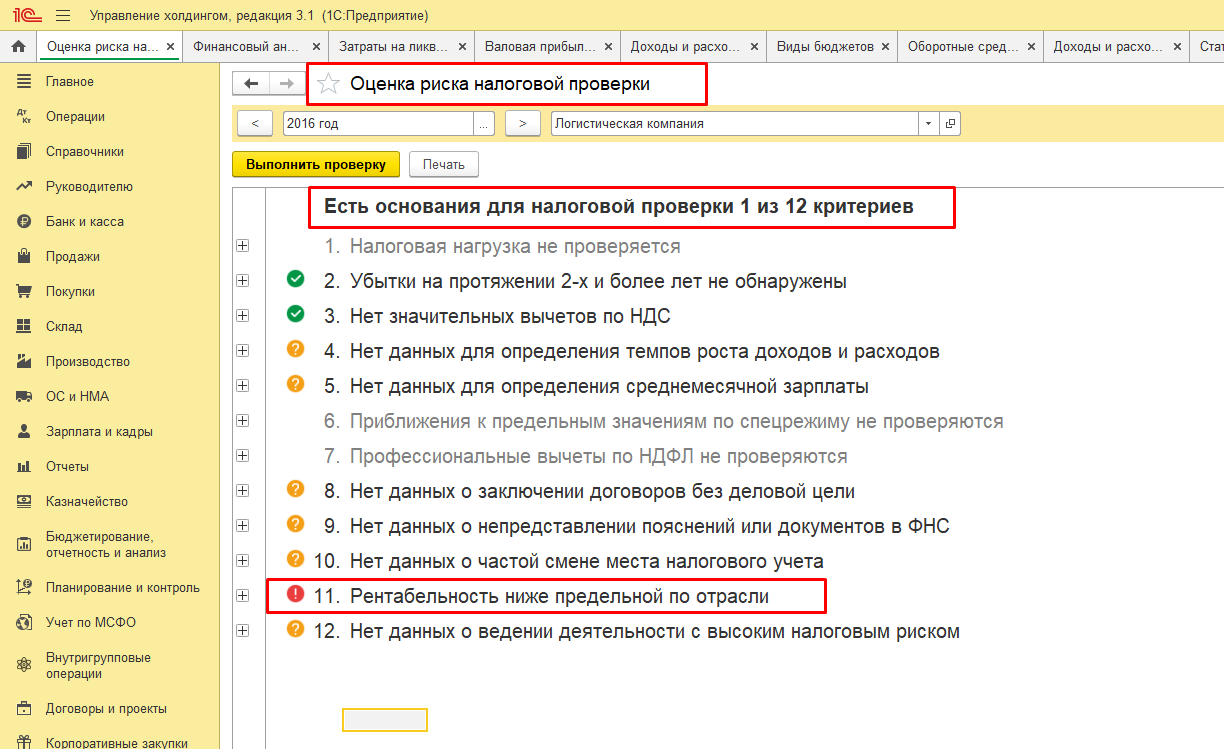

С помощью этих показателей можно прогнозировать риски налоговых проверок. Критерии самостоятельной оценки рисков для налогоплательщиков установлены в приказе ФНС России от 30.05.2007 №ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок». Значительное отклонение уровня рентабельности по данным бухгалтерского учета от данных статистики является одним из критериев. В программных продуктах 1С есть отчет, который оценивает риски налоговой проверки.

Для более детального контроля затрат можно использовать формулу расчета рентабельности затрат, где в качестве прибыли используется валовая прибыль или прибыль от продаж, а затраты – себестоимость, управленческие, коммерческие или другие виды затрат.

Пример составления бюджетов затрат

Программные продукты 1С позволяют автоматизировать расчет показателей для контроля затрат и расходов в организации. Данные показатели можно рассчитывать по организации в целом или по отдельным подразделениям и видам продукции.

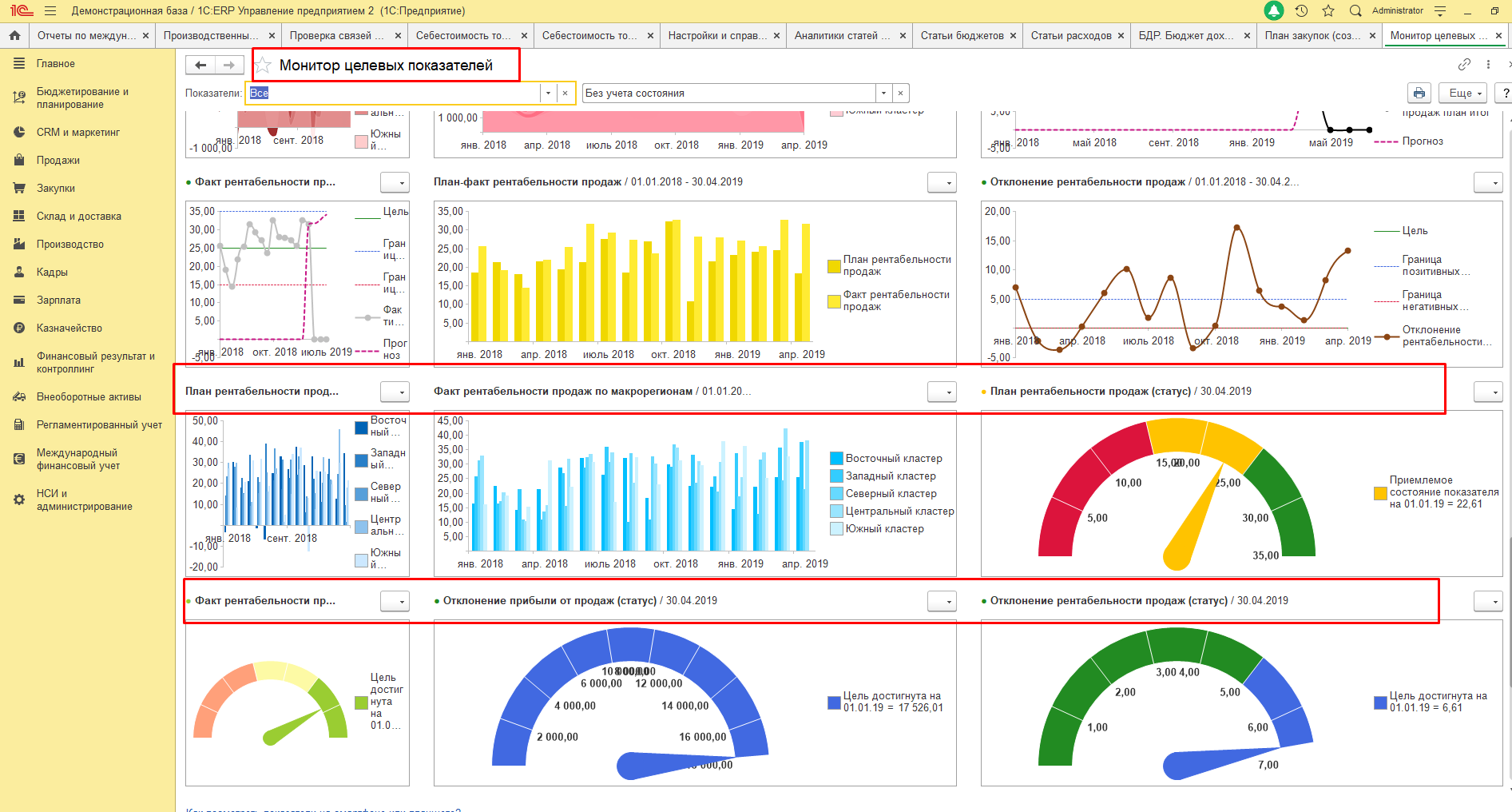

Монитор целевых показателей в «1С:ERP Управление предприятием» предназначен для анализа и контроля целевых показателей деятельности организации. Показатели можно настраивать индивидуально по потребностям пользователей. Особенности построения показателей в программе является:

- Возможность добавлять новые показатели или изменять существующие;

- Краткая и расширенная форма представления показателей с отображением таблиц и диаграмм;

- Возможность группировать показатели по степени их важности;

- Возможность детализировать информацию о показателе и варианте его расчета.

В программе «1С:Управление холдингом» отчет «Монитор целевых показателей» представлен в виде таблицы. В данной таблице отражаются определенные пользователем показатели деятельности предприятия. Данные показатели можно группировать по областям анализа и их можно привязать к стратегическим целям развития организации.

При формировании отчета «Монитор показателей KPI» в программе в «WA:Финансист» значения показателей могут обновляться в автоматическом режиме по настройке пользователя. Настройки отображения устанавливаются пользователем самостоятельно по необходимости. Виды показателей настраиваются исходя из потребностей организации.

Выводы о необходимости процессов контроля затрат

Управление процессами контроля затрат и расходов в организации является важным фактором, влияющим на формирование результатов хозяйственной деятельности организации. Собственнику компании и директорам для принятия правильных, оперативных управленческих решений необходимо контролировать свои затраты и расходы.

Подберем подходящее под ваши задачи решение для контроля и планирования затрат

Контролируя и анализируя затраты, можно делать выводы о целесообразности затрат. Анализ и контроль затрат дает возможность контроля установления цен. Анализируя затраты, можно упростить принятие решений по ближайшей перспективе развития организации. Регулярный контроль расходов позволит планировать уровень прибыли и оптимизировать бизнес-процессы в организации.

Содержание

- Контроль затрат

- Факторы, которые можно контролировать

- Вопросы доверия

- Сравнение фактических затрат с бюджетными прогнозами затрат

Бюджетирование и контроль затрат включают оценку затрат, согласование бюджета и управление фактическими и прогнозируемыми затратами по этому бюджету. Бюджет определяет уровень запланированных затрат, используемый в качестве базового уровня, по сравнению с которым можно затем отслеживать отклонения в фактических затратах и прогнозируемую прибыль.

Процесс составления бюджета в последнее время превратился из простого ежегодного процесса в комплексную оценку приоритетов и планов компании. По мере повышения конкурентоспособности бизнеса, приоритеты и прогнозы становится трудно определить в установленные сроки. Многие компании опираются на фиксированные решения: то есть, действуют в новом финансовом году на уровне финансирования прошлого года, до тех пор, пока разногласия внутри бюджетного комитета не будут устранены.

Поскольку бюджетирование в современной экономике всегда предполагает работу с «неидеальным» финансированием, приоритеты и компромиссы становятся частью процесса бюджетирования. Наиболее важно то, что когда руководители предприятий разрабатывают свои финансовые планы, приоритетами, которые регулируют решения, должны являться не приоритеты департамента или центра финансовой ответственности (ЦФО), а компании в целом.

Руководители высшего звена обычно оценивают эффективность корпоративных инвестиций в основном с точки зрения рентабельности инвестиций и увеличения стоимости активов компании. Например, необходимо выполнить ряд критически важных ремонтных работ, чтобы компенсировать ухудшающиеся условия на важном объекте. Это может привести к тому, что другие требующие ремонта, но менее важные объекты, останутся незавершенными. Руководитель организации решает, следует ли отложить их ремонт, финансировать из резервного фонда (если таковой существует) или финансировать из другого бюджета.

Каждый менеджер, ответственный за бюджетирование затрат предприятия, должен изучить бюджетный процесс своей компании. Бюджетирование — это один из самых информативных показателей того, как компания работает, какую цель она преследует, и о том, какое направление она выбирает.

Контроль затрат

Контроль бюджета после его утверждения так же важен, как и процесс согласования. Если утвержденный бюджет не соблюдается, интенсивные усилия, затраченные на его разработку, теряются.

Контроль бюджета зависит от понимания трех ключевых пунктов:

- факторы, которые можно контролировать;

- вопросы доверия;

- сравнение точных и своевременных данных о фактических затратах и с бюджетными прогнозами затрат.

- Базовая способность достигать целевых показателей по затратам, включая услуги, коммунальные услуги, арендные расходы и другие расходы, которые, как известно, трудно контролировать.

- Способность интерпретировать и прогнозировать поведение клиентов и потребности в текущих услугах и предстоящих проектах.

- Чувствительность к факторам и событиям, которые могут повлиять на бюджет, такие как предстоящие пересмотры договорных условий, прогнозируемый дефицит необходимых материалов или реорганизация, которая создаст множество дополнительных затрат.

Факторы, которые можно контролировать

Бюджет является одновременно и прогностическим инструментом, позволяющим компании планировать свою будущую деятельность, и инструментом отчетности, полезным для измерения эффективности работы корпоративных менеджеров по отношению к установленным в бюджете целям денежно-кредитной политики. Таким образом, чем точнее вы можете предсказать результат, тем больше ваши шансы на успех.

Вопросы доверия

Вопросы авторитетности руководителя ЦФО приобретают огромное значение, когда финансирование ограничено. К таким вопросам относятся:

Сравнение фактических затрат с бюджетными прогнозами затрат

В конечном счете, бюджетный контроль означает отслеживание расходов по целевым показателям бюджета. Большая часть бюджетных неудач возникает из-за того, что расходы не отслеживаются заранее для осуществления какого-либо значимого контроля или принятия каких-либо корректирующих мер. Для отслеживания затрат важна следующая тактика.

Отчеты об отклонении фактических и бюджетных показателей должны подробно рассматриваться на ежемесячной основе. Руководитель предприятия может выявить отклонения, идентифицируя, таким образом, проблему, и смягчая финансовые последствия. Например, осуществляя бюджетирование затрат на персонал, бюджетирование любой другой статьи затрат, руководитель должен своевременно выявлять отклонения в бюджете и исправлять проблемы, чтобы сохранить целостность бюджета.

Чтобы сделать реалистичные сравнения, необходимо сохранять точные данные в форматах, соответствующих бюджету. Чтобы добиться реального бюджетирования затрат, компания зачастую должна создать свою собственную внутреннюю систему управленческого учета, т.к. бухгалтерского учета недостаточно для таких целей.

С этой целью, удобно применять наш специализированный продукт «WA:Финансист. Бюджетирование». При бюджетировании затрат удобно воспользоваться документом «Бюджет», в котором ответственный по ЦФО может сделать предварительную оценку затрат. При этом тип статьи затрат должен быть выбран как «Статья бюджетирования» (в отличие от бюджета движения денежных средств, в котором тип статьи должен быть соответственно «Статья ДДС»).

В программе предусмотрен процесс автоматического согласования, при котором документ «Бюджет» (либо любой другой документ системы или файл любого формата) пройдет процесс согласования в системе и, при необходимости, будет скорректирован. Кроме того, система при необходимости автоматически определяет, соответствует ли данный бюджет бюджету верхнего уровня.

Пример документа «Бюджет» в системе «WA: Финансист. Бюджетирование».

Фактические данные по бюджету могут автоматически загружаться из внешней учетной системы, либо непосредственно вноситься в программу «Финансист» с помощью специальных документов «Учет фактических данных по бюджету».

С помощью различных отчетов удобно проводить сравнение пaлановых и фактических показателей и рассчитывать отклонения. Расчет экономической эффективности бюджета проекта можно осуществлять при помощи инструмента «Произвольный отчет», в котором пользователь, предварительно настроив отчет, может рассчитать любые показатели эффективности.

Дашборд руководителя в системе «WA: Финансист».

Таким образом, бюджетирование и контроль затрат — это сложная задача. Из всех стратегических мероприятий, которые выполняются сотрудниками, бюджетирование часто является тем, которое требует наибольшего ежедневного внимания. Понимание процесса составления бюджета имеет решающее значение. Фактически, бюджетирование затрат оказывает непосредственное, очевидное и ощутимое влияние на выживание компании.

Для малого бизнеса составление бюджета — одна из важнейших задач. В бизнес-бюджете указаны ваши ожидаемые доходы и расходы, а также план, которому вы должны следовать, чтобы вы знали, чего ожидать, чтобы оставаться платежеспособным.

Одним из ключевых методов разработки вашего бизнес-бюджета является финансовое прогнозирование, то есть процесс оценка или прогнозирование эффективности вашего бизнеса с использованием таких моделей, как отчеты о прибылях и убытках и баланс листы.

Бюджеты малого бизнеса могут быть настолько простыми или сложными, насколько вы хотите их составить, но если ваш бизнес производит продукты вместо предоставления услуг, разработка производственного бюджета имеет решающее значение для бюджетных процесс.

Ключевые выводы

- Производственный бюджет предоставляет вашему бизнесу план того, сколько продукт должен быть произведен в течение заданного периода времени.

- Перед составлением производственного бюджета необходимо сначала рассчитать бюджет продаж, чтобы ваш бизнес знал, сколько производить.

- Без производственного бюджета вы бы не знали, сколько сырья нужно закупить, какой размер помещения вам следует использовать, сколько потребуется рабочих или сколько оборудования вам понадобится.

Что такое производственный бюджет?

Бюджет производства рассчитывает количество единиц продукции, производимых предприятием, которые необходимы для удовлетворения его бюджета продаж за определенный период времени. Бюджет производства указывается в единицах продукта, который будет произведен, а не в долларах. Он выводится из бюджета продаж компании и того, сколько единиц страхового запаса компания хочет иметь под рукой.

Страховой запас — это избыточное количество продукта в запасах готовой продукции, которое компания хранит, чтобы его не было на складе.

Однако перед составлением производственного бюджета необходимо рассчитать бюджет продаж, чтобы компания знала, сколько производить. Если вы устанавливаете бюджет продаж для нового продукта, трудно узнать потребительский спрос. Вы можете провести исследование рынка, чтобы узнать, какие компании, похожие на вашу, взимают плату за продукт. Если это признанный продукт, вы можете использовать историческую информацию, основанную на прошлых продажах. Также примите во внимание любые изменения экономических условий, которые могут повлиять на ваш бизнес.

Почему так важен производственный бюджет

Бюджет производства говорит вам, сколько вашего продукта вы должны произвести за определенный период времени с учетом вашего бюджета продаж на тот же период. Количество продукции, которую вы должны произвести, влияет на вашу рабочую силу, производственные мощности, потребности в оборудовании и материалы, которые вам необходимо приобрести. У этих статей есть собственные суббюджеты: бюджет сырья, бюджет прямых затрат на оплату труда и бюджет накладных расходов.

В производственном бюджете учитывается начальный запас продукции, имеющейся на складе фирмы. Начальные запасы из одного квартала — это конечные запасы или запасы готовой продукции, перенесенные из предыдущего квартала.

Производственный бюджет также является важной частью системы управление запасами. Вам нужно держать под рукой достаточно товара, чтобы его не было в наличии, но не настолько, чтобы у вас оставались устаревшие запасы. Нехватка запасов обходится фирме в репутации клиентов, в то время как устаревшие запасы обходятся фирме в складских помещениях.

Многие решения зависят от вашего производственного бюджета. Без него вы не знаете, сколько сырья нужно купить, сколько людей нанять, какого размера должно быть ваше производственное предприятие или сколько оборудования вам понадобится.

Как рассчитать производственный бюджет

Производственный бюджет обычно рассчитывается на каждый квартал, но может быть рассчитан на любой период времени.

Используйте эту формулу для расчета производственного бюджета:

Вот разбивка элементов формулы:

- Бюджетные продажи: Взято из бюджета продаж за каждый период времени.

- Желаемый конечный инвентарь: Другой термин для инвентаризации готовой продукции; обычно это тот страховой запас, который бизнес хочет иметь в наличии.

- Начиная опись: Желаемый конечный инвентарь, перенесенный с предыдущего периода времени.

- Требуемое производство: Что ваша компания должна производить в текущий период времени, чтобы удовлетворить все потребности, указанные в бюджете продаж.

Пример производственного бюджета

Сью владеет небольшой пекарней, в которой работают два человека. Сью — индивидуальный предприниматель, и у нее есть один сотрудник. Сью хочет спрогнозировать, сколько буханок ржаного хлеба ей нужно готовить в квартал, чтобы выполнить свой бюджет продаж. Вот производственный бюджет Сью.

Бюджет производства хлебобулочных изделий Сью на год, закончившийся 31 декабря 20XX г.

| Первая четверть | Вторая четверть | Третья четверть | Четвертая четверть | |

| Прогнозируемые продажи шт. | 2000 | 3,000 | 5,000 | 4,000 |

| + Конечный инвентарь (готовая продукция) | 250 | 250 | 250 | 250 |

| = Требуемый общий объем производства | 2250 | 3,250 | 5,250 | 4,250 |

| — Начиная опись | 250 | 250 | 250 | 250 |

| = Единицы для производства | 2,000 | 3,000 | 5,000 | 4,000 |

Первоначальный прогноз Сью о росте продаж, затем снижается в четвертом квартале. Первая строка, прогнозируемые штучные продажи, исходит из бюджета продаж. Ожидается, что конечные запасы готовой продукции останутся неизменными в течение года на уровне 250 единиц. Это страховой запас компании. Третья статья — это производство, необходимое для покрытия прогнозируемых продаж с учетом страхового запаса. Конечные запасы готовой продукции становятся начальными запасами на следующий квартал в строке 5. Если вычесть это из общего объема производства, Сью получит буханки хлеба, которые ей нужно будет произвести.

Суть

Если ваш бизнес производит продукт, а не поставщик услуг, разработка производственного бюджета имеет решающее значение для обеспечения непрерывности вашей деятельности. Производственный бюджет обычно является следующим бюджетом, разрабатываемым после бюджета продаж, и его разработка зависит от множества моделей финансового прогнозирования, таких как отчеты о прибылях и убытках и балансы. Научившись составлять и рассчитывать производственный бюджет, вы сможете лучше понять потребности своего бизнеса.

Часто задаваемые вопросы (FAQ)

Почему бюджет продаж компании разрабатывается раньше, чем производственный бюджет?

Если компания не знает, сколько она ожидает продать за определенный период времени, подготовив бюджет продаж, она не может знать, сколько своей продукции она должна произвести. Компании, предоставляющие услуги, не составляют производственный бюджет.

Какая информация вам нужна для расчета производственного бюджета?

Чтобы разработать производственный бюджет, вам сначала нужно взглянуть на бюджет продаж. Бюджет продаж предоставит вам прогнозируемые продажи на период времени, на который вы составляете бюджет. В нем будут указаны прогнозируемые продажи в единицах и долларах. Однако для производственного бюджета вы используете только показатель единицы. Вам также необходимо знать, сколько страховых запасов ваша компания хочет иметь под рукой.