Добавить в «Нужное»

Формы ИНВ

В ходе любой инвентаризации имущества и обязательств организации (плановой или внеплановой, сплошной или выборочной) инвентаризационная комиссия вносит сведения о фактическом наличии имущества и реальности финансовых обязательств в инвентаризационные описи или акты инвентаризации (п. 2.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49). Посмотрим, что это за документы, чем они утверждены и когда какой документ используется. Скачать бланки для инвентаризации можно будет ниже.

Первичные документы по инвентаризации

При ведении бухучета в специальной программе бухгалтерия распечатывает перед началом инвентаризации инвентаризационные акты или инвентаризационные описи не менее чем в 2-х экземплярах и передает их членам комиссии. Комиссия обеспечивает полноту и точность внесения в описи (акты) данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств (п. 2.6 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49).

Инвентаризационные описи (акты инвентаризации) заполняются вручную или на компьютере, без помарок и подчисток. Наименования инвентаризуемых ценностей и их количество указываются так, как это принято в бухучете организации. Незаполненные строки (разделы) в описях и актах прочеркиваются (п. 2.9 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49).

Описи и инвентаризационные акты подписывают все члены комиссии и материально ответственные лица. В конце описи (акта) материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии (п. 2.10 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 № 49).

Форма акта инвентаризации или инвентаризационной описи

Унифицированные формы инвентаризационных описей и актов инвентаризации для разных видов имущества и обязательств утверждены Постановлением Госкомстата от 18.08.1998 № 88. Все эти формы имеют номер, начинающихся на ИНВ (ИНВ-1, ИНВ-3 и т.д.).

Скачать акты инвентаризации (бланки) и инвентаризационные описи в формате Excel можно в Консультантплюс.

Для этого получите бесплатный доступ к системе.

Вместе с тем, унифицированные формы первичной документации, утвержденные Госкомстатом и используемые при инвентаризации, не являются обязательными к применению (Письмо Минфина № ПЗ-10/2012). Организация может составить описи/акты по самостоятельно разработанной форме, утвержденной приказом руководителя и являющейся приложением к учетной политике.

Таблица с актами инвентаризации

Приведем унифицированные акты инвентаризации различных видов имущества и обязательств, утвержденные Постановлением Госкомстата от 18.08.1998 № 88.

| Номер формы | Название формы |

|---|---|

| ИНВ-4 | Акт инвентаризации товарно-материальных ценностей отгруженных. Подробности здесь |

| ИНВ-6 | Акт инвентаризации товарно-материальных ценностей, находящихся в пути. Подробнее читайте здесь |

| ИНВ-8 | Акт инвентаризации драгоценных металлов и изделий из них. Подробности здесь |

| ИНВ-9 | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них. Подробности здесь |

| ИНВ-10 | Акт инвентаризации незаконченных ремонтов основных средств. Подробности здесь |

| ИНВ-11 | Акт инвентаризации расходов будущих периодов. Подробнее читайте здесь |

| ИНВ-15 | Акт инвентаризации наличных денежных средств. Подробнее читайте здесь |

| ИНВ-17 | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Подробнее читайте здесь |

Посмотреть акт инвентаризации основных средств (образец) можно в Консультантплюс.

Для этого получите бесплатный доступ к системе.

Инвентаризационные описи: таблица

Приведем список унифицированных инвентаризационных описей для различных видов имущества и обязательств, утвержденных Постановлением Госкомстата от 18.08.1998 № 88.

| Номер формы | Название формы |

|---|---|

| ИНВ-1 | Инвентаризационная опись основных средств. Подробности здесь |

| ИНВ-1а | Инвентаризационная опись нематериальных активов. Подробнее читайте здесь |

| ИНВ-3 | Инвентаризационная опись товарно-материальных ценностей. Подробности здесь |

| ИНВ-5 | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение. Подробности здесь |

| ИНВ-8а | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях. Подробности здесь |

| ИНВ-16 | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности. Подробнее читайте здесь |

Скачать

-

ИНВ-22

46 Кб

, 12861 загрузка

-

Образец заполнения ИНВ-22.doc

49 Кб

, 12539 загрузок

-

Образец заполнения ИНВ-1.docx

26 Кб

, 13698 загрузок

-

Акт о результатах.doc

57 Кб

, 18183 загрузки

-

Протокол инвентаризационной комиссии.doc

50 Кб

, 15545 загрузок

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

Порядок и сроки проведения инвентаризации основных средств

Инвентаризация основных средств проводится в порядке, установленном приказом об учетной политике предприятия, а также в тех случаях, когда ее проведение является обязательным в соответствии с пп. 26 и 27 Положения по ведению бухучета от 29.07.1998 № 34н, то есть:

- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

- перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Инвентаризация может быть проведена внезапно, по инициативе руководителя организации для предотвращения фактов хищения. По степени охвата она может быть сплошной или выборочной, по методу проведения — натуральной (предполагающей непосредственное наблюдение наличия объектов учета) или документальной (проводимой по учетным регистрам фирмы).

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

Скачайте бланк приказа по форме ИНВ-22.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Скачайте образец приказа на инвентаризацию основных средств.

Перед проверкой фактического наличия и состояния основных средств необходимо просмотреть наличие:

- инвентарных карточек учета ОС (форма ОС-6), прочих учетных регистров на объекты ОС и правильность данных, занесенных в них;

- технических паспортов;

- документов на получение или сдачу ОС в аренду.

При необходимости учетные документы могут быть дополнены или откорректированы.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.

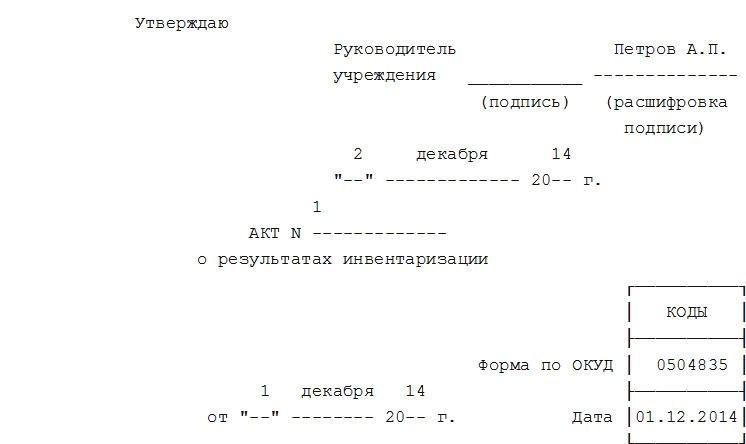

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

Инвентаризационную опись основных средств по форме ИНВ-1 скачайте тут.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Скачайте образец акта по результатам инвентаризации основных средств.

В том случае, если комиссией не было выявлено никаких расхождений между учетными и фактическими данными, в акте делается запись об их отсутствии.

Оформление протокола заключительного заседания комиссии

По окончании проведения инвентаризации ОС комиссия собирается для того, чтобы подвести ее итоги и представить руководителю организации отчет о проделанной работе.

Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

Примерный бланк протокола инвентаризации основных средств можно скачать здесь.

В ходе заседания комиссии фиксируются все случаи недостач, излишков или пересортиц, выявленные комиссией. Заслушиваются пояснения материально ответственных лиц.

По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Протокол подписывается председателем и всеми членами комиссии. Он передается руководителю организации для принятия окончательного решения по каждому выявленному несоответствию.

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

Источник:»Народный СоветникЪ»

Пошаговая инструкция по инвентаризации разрабатывается каждым предприятием самостоятельно. При проведении ревизии необходимо опираться на нормы законодательства, методические рекомендации и указания. Объекты проверки и сроки проведения устанавливает руководитель компании. С 2025 г. Минфин России планирует ввести в действие новый ФСБУ.

Понятие инвентаризации

Заканчивается календарный год. Что делают организации по его итогам как экономические субъекты? Правильно: составляют годовой бухгалтерский отчет, перед которым необходимо провести инвентаризацию. Об этом сказано в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В статье 11 этого закона, которая так и называется — «Инвентаризация активов и обязательств», отсутствуют методические указания по инвентаризации и не указано никаких особенностей проведения проверки активов по итогам года. Просто сказано, что ревизия должна быть, и что она заключается в сверке учетных данных с данными фактическими. А за подробностями законодатель отсылает нас к «федеральным стандартам». В настоящее время в роли этих стандартов выступают ПБУ, ФСБУ и другие нормативные документы, принятые Минфином РФ. В мае 2022 года Минфин России разместил проект нового ФСБУ «Инвентаризация», который предполагает обязательный порядок применения с отчетности за 2025 год.

Правила проведения инвентаризации: периодичность

При ознакомлении с документами Минфина бросается в глаза общая идея, которая недвусмысленно в них зафиксирована: любая организация обязана проводить ревизию всех активов и обязательств как минимум один раз в год (перед составлением годового бухгалтерского отчета). Об этом идет речь:

- в пунктах 26 и 27 раздела II «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (утвержден Приказом Минфина РФ от 29.07.1998 № 34н);

- пункте 38 раздела VII ПБУ 4/99 «Бухгалтерская отчетность организации»;

- пункте 1.5 раздела 1 «Методических указаний» (утверждены Приказом Минфина РФ от 13.06.1995 № 49). Реже инвентаризируют только основные средства (один раз в три года) и библиотечные фонды (один раз в пять лет).

Организация самостоятельно определяет сроки проведения годовой инвентаризации в 2022 году и фиксирует их в приказе о проведении.

Кто обязан проводить инвентаризацию

Методичка предусматривает, что инвентаризацию должны производить все без исключения организации, которые ведут бухгалтерский учет, включая:

- компании, которые являются субъектами малого предпринимательства;

- юрлиц, не подлежащих обязательному аудиту;

- фирмы, применяющие УСН или иные спецрежимы.

Про все вышеуказанные категории юридических лиц (равно как и про какие-то другие) ни в одном из документов Минфина ничего не сказано о том, что это их не касается. Малые предприятия обязаны подчиняться общим правилам.

Однако, если ООО «PPT.ru» не проводит годовую инвентаризацию, то никто его за это не накажет — ни Минфин, ни ФНС, ни Роскомнадзор, ни МВД, так как законодательно ответственность не установлена. Но штрафы все же возможны: если из-за отсутствия ревизии организация допустила грубые ошибки в бухгалтерской отчетности, то риск быть привлеченным к ответственности по ст. 120 НК РФ и ст. 15.11 КоАП есть. В этих статьях речь идет о грубом нарушении правил учета доходов, расходов и объектов налогообложения и бухгалтерского учета.

Если организация числит себя правильным и добросовестным экономическим субъектом, она должна выполнять требования по контролю за фактическим наличием имущества и обязательств. Ну, и потом, неужели руководству организации неинтересно знать, как обстоят дела с сохранностью учетных объектов и задолженностями? Даже исходя из здравого смысла, инвентаризация хотя бы раз в год необходима всем организациям, в том числе и малым.

Виды инвентаризации в бухгалтерском учете

Если проводится инвентаризация в бюджетном учреждении в 2022 году с новыми стандартами или в коммерческой организации, она бывает: полная или частичная, плановая и внеплановая и так далее. Выбор вида зависит от различных обстоятельств — они представлены в таблице.

|

Признак |

Виды проверки |

|---|---|

|

Объем проверки |

Полная Частичная |

|

Метод |

Натуральная Документальная |

|

Причина проведения |

Плановая Внеплановая |

Порядок проведения инвентаризации: поэтапно

Пройдем по всем этапам проведения ревизии ТМЦ вместе, разберем, как проводится инвентаризация (для чайников) на всех этапах, начиная от принятия решения о ее проведении, до подведения итогов.

Материал по теме

Приказ о проведении инвентаризации форма ИНВ-22: образец заполнения

Этап 1. Инвентаризационная комиссия

Согласно пункту 2.2 раздела 2 указаний, инвентаризацию проводит постоянно действующая инвентаризационная комиссия. Перед началом проверки ее надо создать и утвердить приказом директора.

Чтобы понимать, кого в нее включают, посмотрим на пункт 2.3 указаний, в котором сказано, кто должен проводить инвентаризацию в организации, дословно:

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты.

В переводе с канцелярского на русский это означает: «любые сотрудники организации». Существует некоторое исключение: материально ответственных лиц (если они, конечно, есть в организации) в инвентаризационную комиссию включать не следует. Это связано с тем, что все виды инвентаризации предусматривают сверку фактических данных с учетными. За фактическое наличие некоторых ценностей отвечает материально ответственное лицо.

Возникает вопрос, можно ли проводить инвентаризацию без участия материально ответственного лица или его необходимо включить в состав комиссии? Напрямую в указаниях о запрете участия в инвентаризационной комиссии материально ответственных лиц нигде не сказано, но это подразумевается, если ознакомиться с пунктом 2.8, где сказано, что проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. То есть чтобы они присутствовали при проведении проверки и могли объяснить, почему чего-то не хватает или что-то присутствует в избытке.

Этап 2. Определение сроков

После того как комиссию создали, определяемся со сроками проведения инвентаризации, то есть когда она начнется и по состоянию на какую дату закончится. Общий порядок закрепляют либо в учетной политике, либо в отдельном «Положении о порядке проведения инвентаризации». А конкретные сроки следует устанавливать приказом руководителя.

Приказ выглядит так:

Материал по теме

Как составить сличительную ведомость результатов инвентаризации основных средств и ТМЦ

Этап 3. Проверка остатков ТМЦ

Далее уже идет рутинный процесс. Вооруженная инвентарной ведомостью, составленной на основании данных бухгалтерского учета на дату проведения инвентаризации, комиссия отправляется в путь — сличать то, что написано в ведомости, с тем, что есть в наличии (то есть то, что комиссия видит своими глазами). Некоторые предметы легко сверяются с данными учета, поскольку если есть фактическое наличие имущества, то это не проблема. Как это делать, регламентирует порядок проведения и учет результатов инвентаризации ТМЦ в организации — отмечать в описи учетные остатки и фактическое наличие. При выявлении расхождений указывать количество и стоимость излишков или недостачи.

А как поступать с имуществом, которое в учете не числится? Вот, например, хозяйственный инвентарь. Обычно его стоимость списывается в расходы в момент отпуска в эксплуатацию. И все, из бухгалтерского учета объект исчезает. Что делать? Вести количественный учет такого имущества. В штуках. Поскольку раз имущество еще используется, значит, оно существует. Сформируйте отдельный регистр — хоть на базе бухгалтерской программы, хоть отдельно. Это делают далеко не все организации, но Минфин настоятельно рекомендует не пренебрегать этим (например, в части учета основных средств смотрите п. 5 ФСБУ 6/2020, в части учета запасов — п. 8 ФСБУ 5/2019).

Этап 4. Учет чужого имущества

Если сотрудник компании принес кое-что из дома к себе в контору, причем не ручку с карандашом, а, скажем, шкаф. Или стол. Имеет он на это право? Вполне. Он дарит этот шкаф организации? Вовсе нет. Это его имущество. Просто он, с согласия руководства фирмы (если это рядовой сотрудник) или по собственной инициативе (если это директор), так поступил. Что делаем? Есть варианты:

- оставить как есть. Если это его шкаф, куда хочет, туда и ставит. Пусть и стоит, пользу приносит. Ну и что, что он стоит на территории организации? Но этот вариант правильным не является;

- заключить договор хранения. И учитывать этот шкаф в забалансовом учете (на счете 002) в условной оценке. То есть в той, какую ему определили стороны договора.

Разумеется, и учитываемый в штуках инвентарь, и «имущество на хранении» подлежат ежегодному контролю и пересчету. Никаких исключений тут нет. Естественно, если мы говорим, как «должно» поступать. Если вы с этим не согласны, можете этого не делать. Как уже говорилось, контролирующие органы не вправе налагать на юрлицо никаких санкций за нарушение порядка и полноты проведения проверки ТМЦ. В принципе, это делает собственник (в соответствии с внутренними регламентами), но в малых предприятиях руководитель и владелец организации обычно являются одним и тем же лицом. Не накажет же директор сам себя.

Материал по теме

Составляем акты о результатах инвентаризации

Этап 5. Излишки и недостачи

Последним этапом сверки остатков имущества является принятие решения по выявленным расхождениям. С излишками все просто — это доход, подлежащий налогообложению (что при общей системе, что при УСН). С недостачами чуть сложнее. Понятно, что это убыток организации, но прежде чем его списать как некомпенсируемые расходы, проводят небольшое внутреннее расследование. Другими словами, перед тем как ответить на вопрос «Что делать?», отвечаем на вопрос «Кто виноват?». Признанный виновным в недостаче сотрудник ее возмещает в порядке, предусмотренном главой 39 ТК РФ.

А если виновный не обнаружен или все сотрудники виноваты солидарно, тогда недостача — однозначный убыток. «УСНщики» такой убыток признать в целях уменьшения налогооблагаемой базы не смогут — его нет в списке расходов, приведенных в пункте 1 статьи 346.16 НК РФ. Но пусть те, кто применяет общую систему, особо не злорадствуют — им тоже списать недостачу в налоговом учете просто так никто не даст.

Недостачи материальных ценностей в производстве и на складах при отсутствии виновных лиц признаются внереализационными расходами лишь в случае, когда факт отсутствия виновных лиц документально подтвержден уполномоченным органом государственной власти (согласно подпункту 5 пункта 2 статьи 265 НК РФ) (в постановлении о приостановлении уголовного дела в связи с неустановлением виновных лиц (согласно подпункту 1 пункта 1 и пункта 2 статьи 208 УПК РФ)). Существуют, правда, нормы естественной убыли, но они касаются далеко не всех материальных объектов. Естественная убыль у помидоров или цемента предусмотрена, но у инструментов или канцелярских принадлежностей ее точно не бывает. По таким итогам проверки в бухучете расходы будут, а в налоговом учете — нет.

Документальное оформление результатов

Для оформления результатов проверки активов и обязательств разработаны унифицированные описи и акты. Но строгих правил, как правильно оформить инвентаризацию документально, не предусмотрено. Если расхождений с бухучетом нет, все графы описей и актов заполняются автоматически. И подведение итогов упрощается. Если расхождения есть, требуется составлять сличительные ведомости.

По итогам годовой инвентаризации комиссия оформляет протокол. Если были выявлены излишки или недостачи, дополнительно заполните ведомость ИНВ-26. На основании этих документов издайте приказ руководителя об утверждении результатов инвентаризации.

Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Это то, что обязательно нужно сделать во время годовой инвентаризации, — свериться со всеми контрагентами. Тут все просто: взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 000 рублей, просим подтвердить (или опровергнуть) в 10-дневный срок. А если вы на наше письмо не прореагировали, значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины: кто из двух сторон прав и кто, кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это акт доброй воли организации, необходимость, продиктованная здравым смыслом.

Подведем итог. Сверка остатков и расчетов — нужная процедура, без которой увязать учет с фактом просто невозможно. Да, это громоздкая и тяжелая работа, требующая внимания и скрупулезного выполнения множества формальных требований. Можно, конечно, игнорировать проверку ТМЦ или проводить ее «для галочки». Но в этом случае компания обманет только саму себя. Но налоговики не наказывают за отсутствие ежегодных проверок. И только аудиторы при обязательном аудите финансовой отчетности требуют ее проведения для обеспечения достоверности учетных данных. При отсутствии проведения ревизии нужно помнить и про искажение бухгалтерской отчетности и грубое нарушение правил учета. Здесь штрафы законодательно предусмотрены.

Может пригодиться:

- образец приказа о проведении инвентаризации;

- образец сличительной ведомости результатов инвентаризации ТМЦ.

С проведением инвентаризации товаров хотя бы раз сталкивался покупатель. Например, когда в рабочее время закрыт отдел или весь магазин, и висит табличка «Учет». Ее цель — найти расхождения по фактическому наличию товара с данными, которые находятся в учетной системе организации. Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью. Разберем, как проводить переучет.

Инвентаризация пройдет быстрее с МоимСкладом — наше бесплатное приложение можно установить на терминалы сбора данных. Поставьте его на ТСД и пропикайте товары, направляя устройство на штрихкоды. Инвентаризационную опись и документ расхождений с расчетным количеством составлять не понадобится: они сформируются автоматически в МоемСкладе. А еще в нашем сервисе можно скачать все документы, которые могут вам пригодиться во время переучета: бланки и образцы приказа об инвентаризации, товарной описи, сличительной ведомости и другие. Все это полностью бесплатно. Зарегистрируйтесь и попробуйте МойСклад прямо сейчас!

Итак, с чего начать? Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги. Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации. Если компания состоит из одного человека и этот человек — вы, в ходе переучета вам придется выполнять несколько функций одновременно: директора, материально ответственного лица и бухгалтера. Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты.

Сроки проведения инвентаризации

Сроки проведения инвентаризации в России определяются Положением о бухгалтерском учете и отчетности. Проводить переучет обязательно:

- при передаче имущества организации в аренду, выкупе, продаже,

- перед составлением годовой бухгалтерской отчетности,

- при смене материально ответственных лиц (на день приемки-передачи дел),

- при установлении фактов хищений и порчи ценностей,

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями,

- при ликвидации (реорганизации) организации.

Как правило, в магазине и на складе инвентаризацию проводят каждый месяц — для контроля работы персонала и состояния учета товара в целом. Проводить эту процедуру нужно не только потому, что она обязательна. Используя такой механизм контроля работы вашей компании, вы сможете оценить качество работы сотрудников, вовремя выявить бракованный товар, убрать из ассортимента то, что по каким-то причинам не продается.

Порядок проведения инвентаризации

В рамках проведения инвентаризации в магазине и на складе, по сути, вам нужно пересчитать и оценить товар в наличии, заполнить инвентаризационную опись, в случае каких-то проблем — по качеству или количеству — оформить соответствующие акты, а далее — передать составленные опись и акты в бухгалтерию. Там на их основании будет составлена сличительная ведомость, которая отражает результаты инвентаризации по каждому товару. На последнем шаге оформляется ведомость учета результатов, содержащая обобщенные итоги. Потом издается приказ (распоряжение) об утверждении результатов инвентаризации и вносятся изменения в учет. Затем принимается решение о взыскании ущерба с материально ответственных лиц.

Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию.

| Этап | Действия | Документ (форма) |

|

Подготовка к инвентаризации и сбор комиссии |

Директор издает приказ и создает комиссию, в нее включает материально ответственное лицо и бухгалтера, если они есть. Если нет, то только самого себя, но в разных функциональных ролях. |

ИНВ-22 — Приказ о проведении инвентаризации. |

|

Проведение инвентаризации и фиксирование ее результатов |

Распечатывается инвентаризационная опись, члены комиссии пересчитывают остатки товара. Данные заносят в графу «Фактическое наличие». По завершении пересчета документ подписывают все члены комиссии. |

ИНВ-3 — инвентаризационная опись ТМЦ. |

|

Сверка фактического результата инвентаризации с данными учета |

Формируется сличительная ведомость. Заполняются акты и другие документы, которые поясняют расхождения между фактическим данными и учетными. Если у вас есть бухгалтер, сверку проводит он на основе инвентаризационной описи ИНВ-3. |

ИНВ-19 — сличительная ведомость результатов инвентаризации товарно-материальных ценностей. ИНВ-6 — акт инвентаризации ТМЦ, находящихся в пути. ИНВ-5 — инвентаризационная опись ТМЦ, принятых на ответственное хранение. ТОРГ-16 — акт о списании товаров. |

|

Подведение итогов инвентаризации, отражение их в учете |

Принимается решение о взыскании ущерба с виновных. Руководитель издает приказ об утверждении результатов инвентаризации — на его основании вносятся записи в бухучет. Одновременно составляется ведомость учета результатов инвентаризации. |

Приказ (распоряжение) об утверждении результатов инвентаризации. ИНВ-26 — Ведомость учета результатов, выявленных инвентаризацией. |

Ниже подробнее поговорим об обозначенных в таблице этапах.

Подготовка к инвентаризации и сбор комиссии

Начинается инвентаризация в магазине или на складе с издания приказа о проведении инвентаризации по форме ИНВ-22, который должны подписать руководитель или владелец торговой точки. Далее необходимо создать специальную комиссию, в которую должен обязательно входить бухгалтер и материально ответственное лицо, например, продавец или работник склада.

Разберем подробнее, как правильно проводить инвентаризацию. В торговых организациях, по закону, этот процесс начинается для продавцов и кладовщиков внезапно — работники не должны знать ничего до того, как в магазин или на склад придет комиссия. После этого продажа и перемещение товара, который попадает под инвентаризацию, запрещены. То есть либо надо закрыть весь склад или магазин, либо только проверяемый отдел и кассу при отделе. Инвентаризация склада и торговой точки отличаются тем, что подсчитать товар на складе намного тяжелее, чем на полках, поэтому требуется больше времени и усилий.

Подготовка к пересчету товара должна проводиться в присутствии всех членов комиссии. Для упрощения процесса в большом магазине можно составить план инвентаризации, например, по схеме расположения товара. В этом случае после пересчета можно прямо на ней фиксировать фактическое количество продукции. Этот способ удобен своей наглядностью.

Проведение инвентаризации и фиксирование ее результатов

При инвентаризации комиссия проверяет не только количество товара, но и его качество, сроки хранения и годности. Для фиксирования результатов обязательно формируются документ — опись фактического наличия ценностей по форме ИНВ-3, в котором перечисляются по группам все товары с указанием сорта, артикула и других характеристик, повышающих точность учета. В зависимости от видов продукции, представленной в магазине и лежащей на складе, в процедуру помимо пересчета вводятся процессы контрольного взвешивания, измерения и прочие.

Если учетные процессы в вашей организации автоматизированы, то проверка проходит быстрее — из системы распечатываются остатки товаров и сверяются с тем, что есть на полках и на складе. Так вы можете быстро обнаружить недостачу или излишки при инвентаризации. Для этого отлично подойдет МойСклад — удобная система учета, которая поможет максимально ускорить проверку.

Описи необходимо составлять в двух экземплярах: на основе одного бухгалтер составит сличительную ведомость, второй получит материально ответственное лицо. Если опись составляется вручную, то в ней не допускаются помарки. Неверные данные зачеркиваются одной чертой, над ними проставляются корректные цифры.

Исправления в документах при проведении инвентаризации и оформлении ее результатов должны быть согласованы со всеми членами комиссии и материально ответственными лицами и заверены их подписью.

Во время проверки также могут быть обнаружены ценности, не отраженные в учете. Эти излишки тоже нужно включать в опись.

Сверка фактических данных с учетными

По итогам проверки необходимо передать заполненные и подписанные всеми членами комиссии описи в бухгалтерию. Там будет проводиться сверка фактических остатков товара из описей с данными системы учета. Если бухгалтерии нет, то обязанности бухгалтера выполняет генеральный директор, и сверку нужно проводить ему. Если в магазине или на складе были выявлены отклонения по фактическому наличию, это необходимо отразить в сличительной ведомости результатов инвентаризации ТМЦ по форме ИНВ-19. Ее обязательно подписывает и материально ответственное лицо.

Если товары находятся в пути, на хранении не на месте проведения инвентаризации или испорчены, то оформляются документы:

- ИНВ-6 — акт инвентаризации ТМЦ, находящихся в пути;

- ИНВ-5 — инвентаризационная опись ТМЦ, принятых на ответственное хранение;

- ТОРГ-15 — акт о порче, бое;

- ТОРГ-16 — акт о списании товаров.

Иногда во время проверки некоторые товары еще не доставлены в магазин — в этом случае требуется заполнить бланк акта ИНВ-6. Продукция, которая хранится на складах других организаций, указывается в форме ИНВ-5.

На испорченные товары, не подлежащие дальнейшей реализации, в том числе из-за срока годности, составляется акт о списании по форме ТОРГ-16. Он заполняется в трех экземплярах: для материально ответственного лица, бухгалтерии и подразделения, где проводится инвентаризация.. Подписать его должны все члены комиссии. При порче, бое, ломе товара заполняется ТОРГ-15 — на товары, которые можно уценить или списать. Оформить документ нужно в трех экземплярах, утверждает его руководитель организации.

Подведение итогов инвентаризации, отражение их в учете

На этом этапе, когда есть четкая картина по отклонениям, руководитель издает приказ об утверждении результатов инвентаризации. На его основании можно взыскать ущерб с виновных лиц, внести соответствующие записи в бухучет.

Параллельно с этим в ведомость учета результатов ИНВ-26 бухгалтер вносит все итоговые цифры по колонкам: излишки, недостачи, испорченные товары, фиксирует пересортицу, разносит по колонкам суммы естественной убыли, сумму, которую нужно списать с виновных лиц и сумму сверх норм естественной убыли. Документ подписывается всеми участниками процесса. После этого у владельца или бухгалтерии есть законные основания взыскать убытки с виновных лиц. Процесс инвентаризации документально завершен.

Излишки и недостача при инвентаризации

Выявленные расхождения — излишки или недостачи — нужно оформить как приход или расход. Иногда недостача при инвентаризации списывается как воровство покупателей или погрешности учета — по установленным нормам. Существенную для организации недостачу оплачивает материально ответственное лицо. Подробнее о списаниях читайте в нашей статье.

При инвентаризации иногда выявляется пересортица — это одновременный излишек и недостача товаров одного наименования, но разного сорта. Например, по данным учета в остатках числятся 6 коробок риса «Басмати» и 4 риса «Кубанский». При проведении инвентаризации выяснилось, что фактически есть 3 «Басмати» и 7 «Кубанский». Такая ситуация означает, что произошла пересортица.

В этом случае надо разобраться, одинаковы ли товары по цене.В учете суммы превышения недостачи над излишками списываются на финансовые результаты, соответственно, вам придется оштрафовать невнимательного продавца или кладовщика. В любом случае, даже если урон организации не был нанесен, пересортицу нужно отразить в вашей учетной системе для обеспечения качества данных.

Инвентаризация товаров с помощью специальных программ и сервисов

Мы уже говорили, что автоматизация учета упрощает проведение инвентаризации. Вы всегда знаете, сколько товара должно быть в магазине или на складе. При введении фактических данных вы сможете быстро увидеть недостачи и излишки: как в штуках, так и в деньгах.

Но закрывать точку или отдел на инвентаризацию — значит все равно на время останавливать продажи, поэтому важно провести ее как можно быстрее. Эту проблему можно решить, если сделать переучет автоматическим. Для этого нужно нужно связать программу, в который вы ведете учет — например, МойСклад — с с терминалом сбора данных. Во время инвентаризации просто сканируйте штрихкоды товаров на складе. Проверять расхождения будет система — автоматически, без вашего участия. В конце МойСклад выдаст готовую инвентаризационную опись. Настроить этот автоматический процесс очень просто — читайте инструкцию. Не понадобится даже носить с собой ноутбук и огромное количество бумаг: достаточно просто смартфона — у МоегоСклада есть удобные и бесплатные мобильные приложения, в которых можно проводить инвентаризацию товаров.

При приемке товара кладовщик может неправильно его оприходовать, кассир — ошибиться, отпуская товар покупателю, или при поставке никто не проверит комплектацию заказа. Из-за этого возникает пересортица, лишняя бумажная волокита, а товар приходится возвращать поставщикам. Выход — сделать так, чтобы комплектация проверялась автоматически. Это возможно в МоемСкладе: сервис сам найдет расхождения в заказах покупателей и поставщиков или, например, при перемещении товара со склада в торговый зал. Можно сверять не только количество, но и коды маркировки с документами. Как это сделать — читайте здесь.

А еще в МоемСкладе можно скачать или заполнить онлайн все документы для инвентаризации: бланки ИНВ-3, ИНВ-5, ТОРГ-16, образцы приказа, товарной описи, сличительной ведомости ИНВ-26 и другие. Все это бесплатно — попробуйте прямо сейчас!

Согласно Приказу Минфина от 30 марта 2015 года №52н инвентаризационный процесс происходит во всех организациях по определенному алгоритму. Результатом этой деятельности становится ряд документов. Главный из них, завершающий и подводящий итоги, – акт о результатах инвентаризации.

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

- Тело акта. В нем содержатся данные о членах комиссии, непосредственно учтенных объектах, сроках.

- Заключительная часть. В ней указаны подписи каждого из членов комиссии с расшифровкой и указанием занимаемых должностей.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Какие активы (ценности) инвентаризируются

Каждая разновидность ценностей предполагает составление акта соответствующей формы. Это описано в пункте 1.2 Постановления Госкомстата от 18.08.98. Итак, выделяют:

- Основные средства. Акт будет составлен по форме ИНВ-1.

- Товары. ИНВ-3.

- Нематериальные активы. Товарные знаки, программы и пр. ИНВ-1а.

- Материалы, отдельные элементы товаров.

- Деньги. Как наличные, так и размещенные на банковских депозитных счетах.

- Долговое содержимое учреждения.

За каждую единицу, подлежащую проверке, отвечает назначенное материально ответственное лицо (МОЛ). Обычно сотрудник берет на себя обязательства материальной ответственности, устраиваясь на работу и заключая соответствующий договор.

Принципиально важно! Информация о фактическом состоянии материальных и других средств заносится в акт минимум в 2 экземплярах.

Члены комиссии могут использовать все доступные способы (оговоренные в Методических рекомендациях), которые дают информацию о проверяемых объектах, их количестве и качестве.

Причины расхождений

Если фактическое наличие объектов при подсчете не совпадает с документально зафиксированным, то причиной этому может быть:

- Бракованная продукция, которую вовремя не списали.

- Пересортица.

- При нормативном методе учета – погрешности при соблюдении технологических норм списания.

- Допущение ошибок при принятии на учет либо списании.

- Кражи.

В каждом конкретном случае при расхождении следует составлять ведомость расхождений и принимать меры по приведению в соответствие реальной и документальной информации.

Сопутствующие документы

Бумага не будет иметь силу без:

- Приказа руководства о начале формирования комиссии. В нем подробно прописаны объекты проверки, дата (или даты начала и окончания), место и участвующие лица.

- Инвентаризационной описи. Подробности по каждой позиции никогда не будут лишними.

- Сличительной ведомости. Она является своеобразным приложением к предыдущему документу.

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Если допущена ошибка

Исправления в уже составленной бумаге допустимы, но они производятся особым образом. Неверные данные зачеркиваются, а над ними пишутся верные. Потом каждый из членов комиссии и материально ответственное лицо должны поставить рядом с этим исправлением свою подпись в знак того, что они в курсе и согласны с исправлением.

Недопустимо оставлять какие-либо строки документа пустыми. Если бумага содержит больше строк, чем нужно, то лишние после завершения процесса зачеркиваются.

В случае длительных проверок

Если комиссия работает с перерывами (ночь, обед и пр.), то вся документация во время ее отсутствия должна быть заперта в сейф или шкаф без возможности постороннего доступа. Помещение, в котором проходил процесс и должен продолжаться, обычно опечатывают на ночное время суток.

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Начинать такую проверку можно строго до срыва печатей с помещения, где проводился первичный учёт ресурсов.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

Где отражаются расхождения

Бухучет обязан содержать данные обо всех видах проверок. Причем отчетный период должен включать дату (или даты) инвентаризации, проходившей в это время.

Помимо составления ведомости расхождений по результатам инвентаризации, понадобится ещё занесение документа в общий бухучет в программе 1С.