При оформлении документов в 1С могут возникать ошибки во взаиморасчетах с контрагентами. На примере незаполненной аналитики Документы расчетов с контрагентом при корректировке взаиморасчетов мы покажем:

- как искать ошибки, используя отчет Анализ субконто;

- как скорректировать расчеты и исправить ситуацию;

- в каких случаях исправление ошибок требует подачи уточненной декларации по НДС.

Содержание

- Выявление ошибки

- Неправильный документ в «незакрытом» периоде

- Шаг 1. Исправление ошибки

- Шаг 2. Контроль

- Шаг 3. Восстановление НДС с зачтенных авансов

- Шаг 4. Представление декларации по НДС

- Неправильный документ в «закрытом» периоде

- Шаг 1. Исправление ошибки

- Шаг 2. Контроль

- Шаг 3. Восстановление НДС с зачтенных авансов через уточненную декларацию

- Шаг 4. Представление уточненной Декларации по НДС

Выявление ошибки

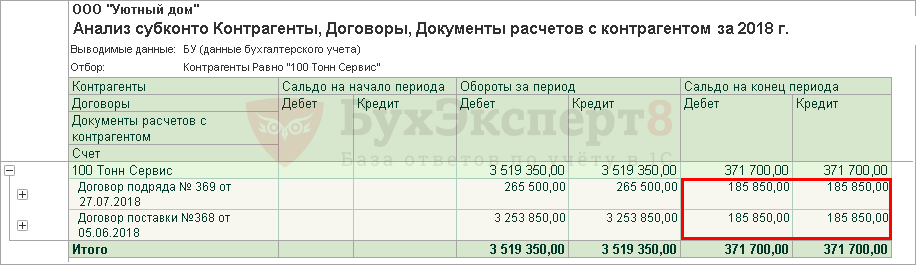

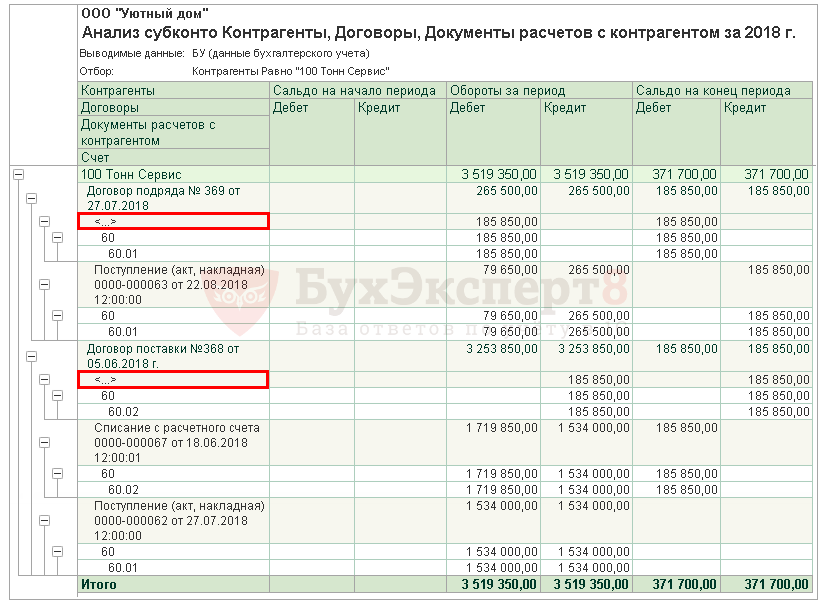

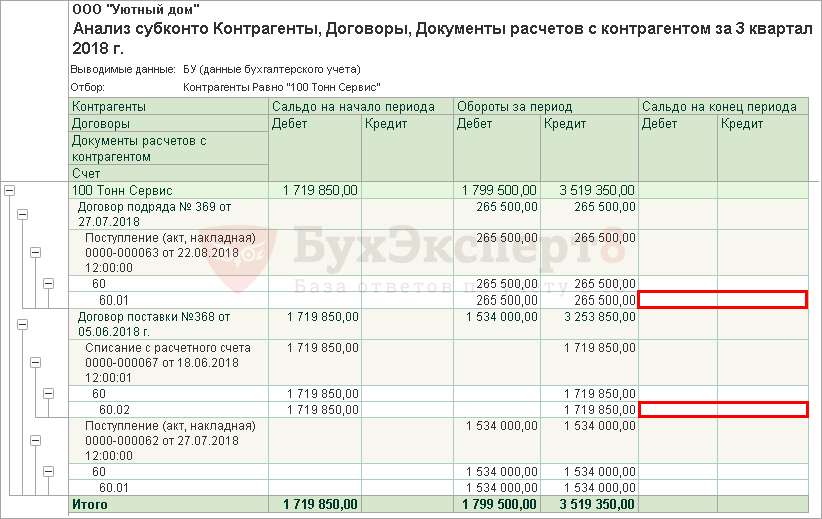

Организация для проверки взаиморасчетов с контрагентом сформировала отчет Анализ субконто по договорам и документам расчетов и обнаружила, что конечное сальдо по Дебету и Кредиту не «схлопнулось».

Следовательно, необходим более детальный разбор взаиморасчетов.

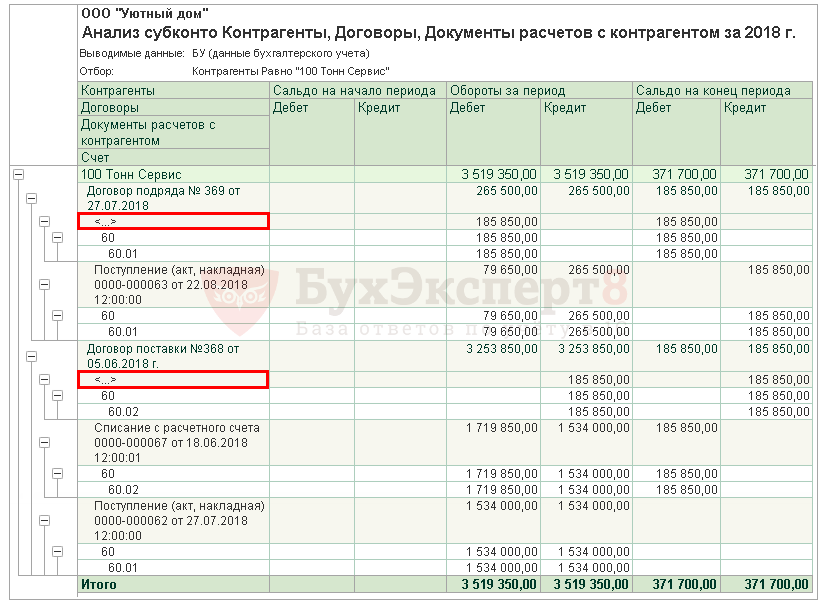

Если отчет Анализ субконто формировать без Субконто Документы расчетов с контрагентом, то из него не будет видно, что присутствуют ошибки по документам, даже если будет установлен флажок Развернутое сальдо.

Поэтому его нужно формировать не только по договорам, но и по Субконто Документы расчетов с контрагентом.

Анализ субконто по контрагенту 100 Тонн Сервис показал, что аналитика по некоторым строкам не заполнена.

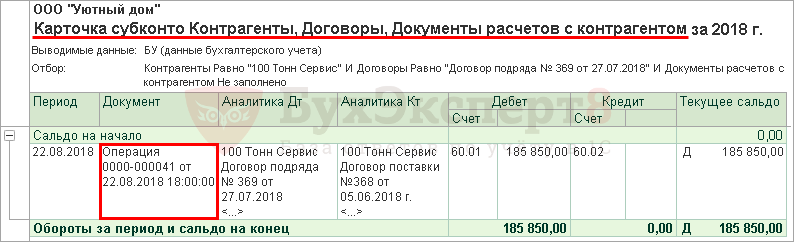

Для анализа ошибки и ее последствий перейдем в расшифровку суммы по пустой аналитике двойным нажатием на эту сумму. Откроется отчет Карточка субконто — он отразит все документы, в которых сформированы движения по пустой аналитике.

Некорректный документ можно открыть двойным нажатием по его наименованию в отчете.

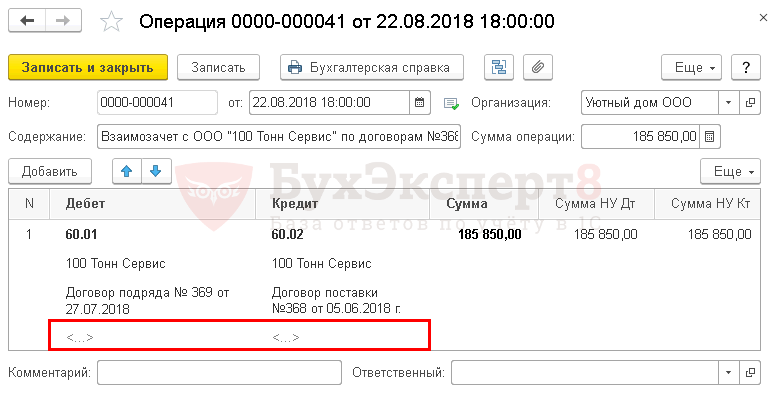

Из данного документа видно, что бухгалтер зачел аванс, перечисленный поставщику ООО «100 Тонн Сервис», по договору № 368 в счет задолженности перед этим же поставщиком по другому договору № 369.

Данная ошибка привела к тому, что в программе:

- не осуществлен автоматический зачет аванса с поставщиком на сумму 185 850 руб. в разрезе документов расчетов;

- НДС при зачете аванса не будет восстановлен автоматически на всю сумму зачета аванса с помощью документа Формирование записей книги продаж: 234 000 руб. вместо 262 350 руб. (1 719 850 руб. (аванс) * 18/118%). Это приведет к недоплате налога на сумму 28 350 руб.

Для исправления подобной ошибки необходимо сначала определить, к какому периоду относится неправильный документ – к «закрытому» или «незакрытому».

«Закрытым» периодом является период, по которому определен финансовый результат и сдана отчетность.

В 1С не рекомендуется вносить изменения в «закрытый» период или перепроводить в нем документы. Все исправления должны осуществляться в текущем периоде.

Исправление ошибки зависит от момента ее обнаружения:

- Если ошибка обнаружена в периоде некорректного зачета по документам расчетов, то можно:

- дозаполнить документ расчетов в документе Операция, введенная вручную.

PDF Но тогда будьте очень внимательными при выборе нужных документов.

PDF Но тогда будьте очень внимательными при выборе нужных документов. - удалить документ Операция, введенная вручную и воспользоваться документом Корректировка долга вид операции Зачет авансов. Подробнее Неправильный документ в «незакрытом» периоде. В этом случае программа автоматически определит нужные документы.

- дозаполнить документ расчетов в документе Операция, введенная вручную.

- Если период некорректного зачета по документам расчетов «закрыт», то необходимо сразу воспользоваться документом Корректировка долга вид операции Зачет авансов. Подробнее Неправильный документ в «закрытом» периоде.

Неправильный документ в «незакрытом» периоде

Организация заключила с поставщиком ООО «100 Тонн Сервис» договор № 368 от 05.06.2018 на поставку оборудования.

18 июня перечислена 100% предоплата в размере 1 719 850 руб.

27 июля на склад Организации поступило оборудование стоимостью 1 534 000 руб.

В этот же день был заключен с ООО «100 Тонн Сервис» новый договор № 369 от 27.07.2018 на монтаж оборудования, исполнитель приступил к работам.

22 августа стороны подписали акт на выполненные работы по монтажу оборудования на сумму 265 500 руб.

22 августа переплату по договору поставки № 368 от 05.06.2018 было решено зачесть в счет монтажных работ по договору № 369 от 27.07.2018 на сумму 185 850 руб., что подтверждено актом взаимозачета.

23 августа Организацией перечислен остаток за монтажные работы в размере 79 650 руб. по договору № 369 от 27.07.2018.

30 сентября бухгалтер сформировал отчет Анализ субконто и обнаружил ошибку: при проведении переноса оплаты с одного договора на другой была не заполнена аналитика Документы расчетов с контрагентом.

Шаг 1. Исправление ошибки

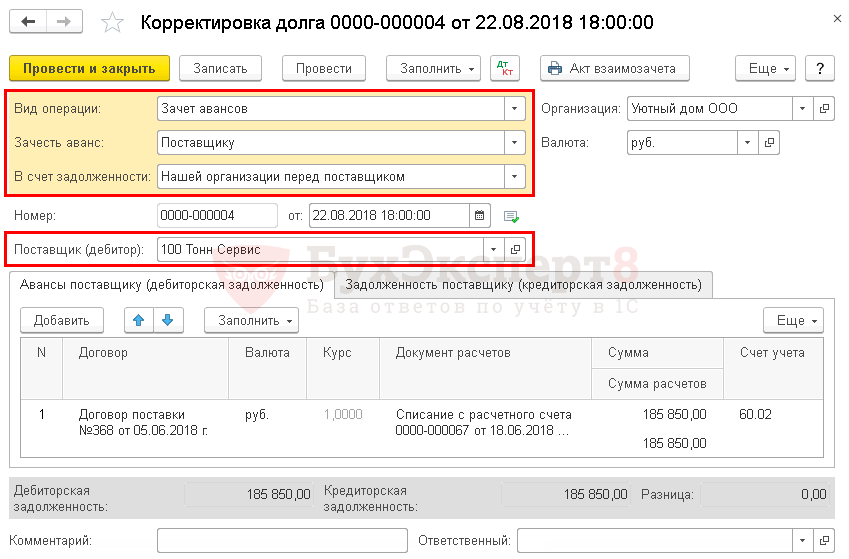

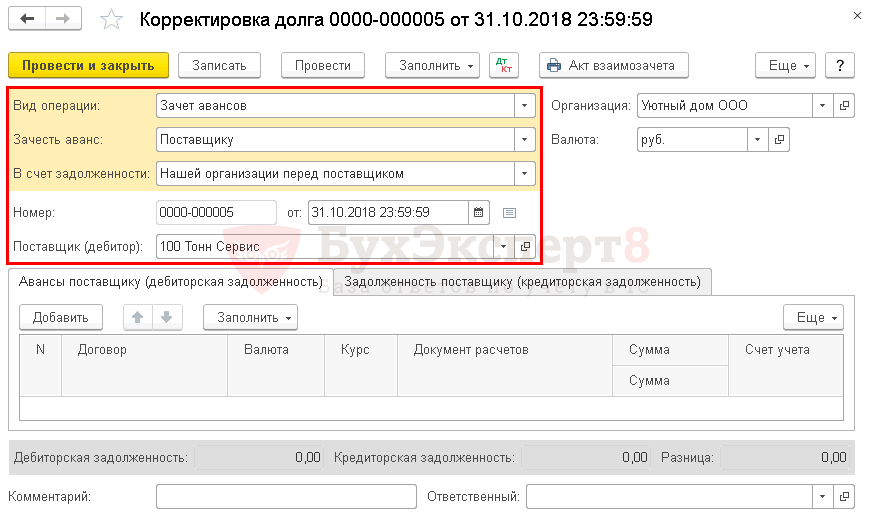

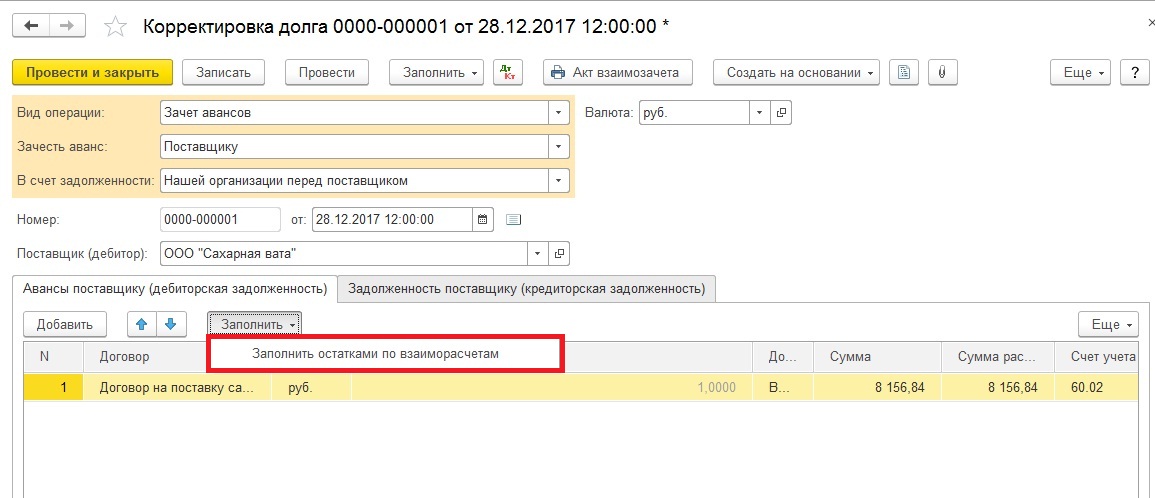

Корректировку расчетов с контрагентом лучше всего в программе оформлять специальным документом Корректировка долга, а не документом Операция, введенная вручную. В этом случае исключаются ошибки в документах расчетов с контрагентом. Поэтому мы рекомендуем удалить документ Операция, введенная вручную и сформировать документ Корректировка долга вид операции Зачет авансов в разделе Покупки – Расчеты с контрагентами – Корректировка долга.

В шапке документа указывается:

- Зачесть аванс — Поставщику;

- В счет задолженности — Нашей организации перед поставщиком;

- Поставщик (дебитор) — 100 Тонн Сервис, т. е. поставщик, по которому «схлопывается» развернутое сальдо по документам расчетов.

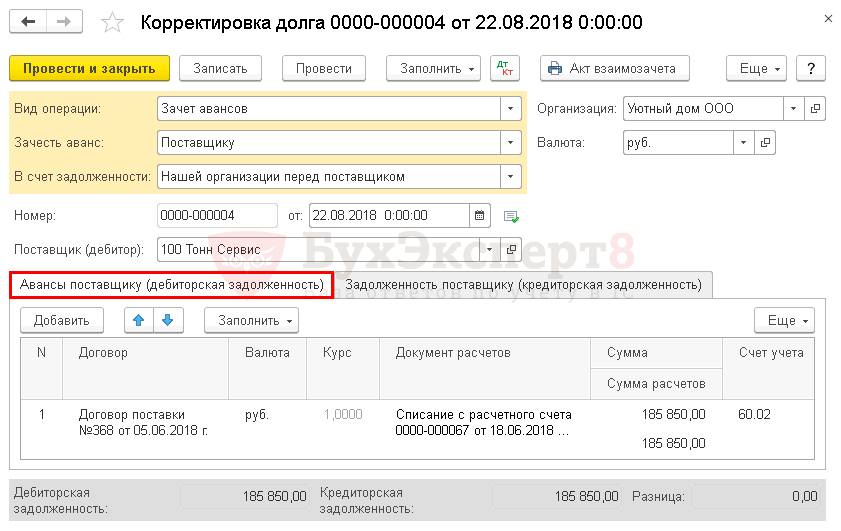

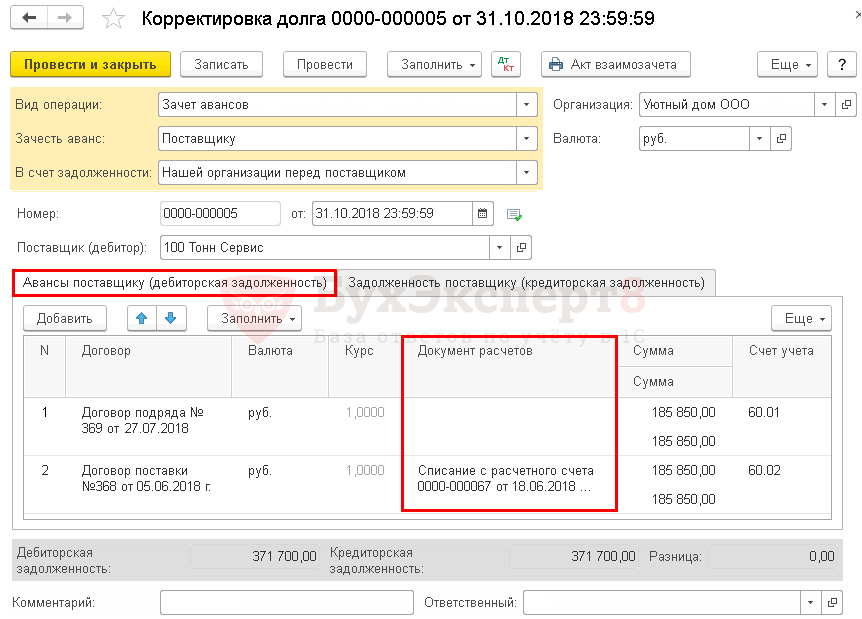

По кнопке Заполнить заполнятся вкладки Авансы поставщику (дебиторская задолженность) и Задолженность поставщику (кредиторская задолженность).

На вкладке Авансы поставщику (дебиторская задолженность) указывается:

- Договор — договор с поставщиком, по которому завис незачтенный аванс;

- Документ расчетов — документ, по которому перечислен аванс поставщику;

- Сумма — остаток аванса перед поставщиком;

- Сумма расчетов — сумма аванса перед поставщиком, которая будет зачтена в счет выполненных работ по монтажу оборудования;

- Счет учета — 60.02 «Расчеты по авансам выданным: счет учета аванса перед поставщиком, счет учета дебиторской задолженности.

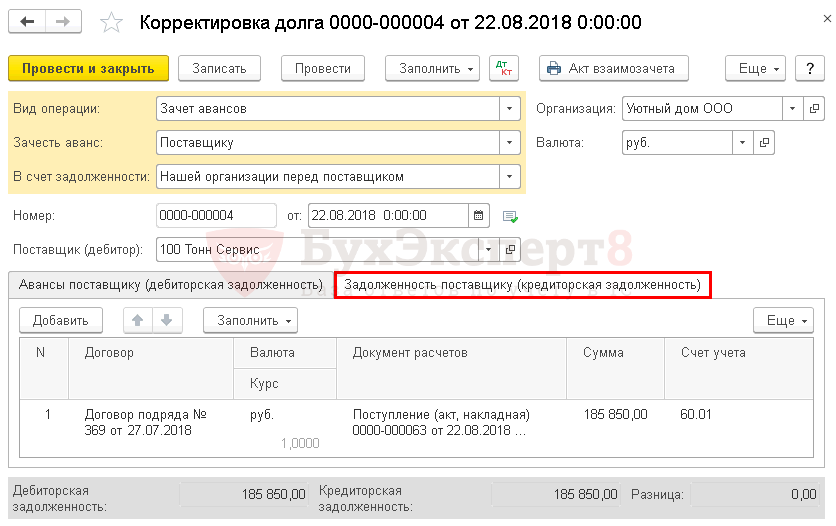

На вкладке Задолженность поставщику (кредиторская задолженность) указывается:

- Договор — договор с поставщиком на работы по монтажу оборудования, по которому не прошел зачет аванса, оплаченному по договору поставки;

- Документ расчетов — документ, по которому, выполнены работы;

- Сумма —сумма выполненных работ, по которой должен быть зачет аванса;

- Счет учета — 60.01 «Расчеты с поставщиками и подрядчиками»: счет учета задолженности перед поставщиком, счет учета кредиторской задолженности.

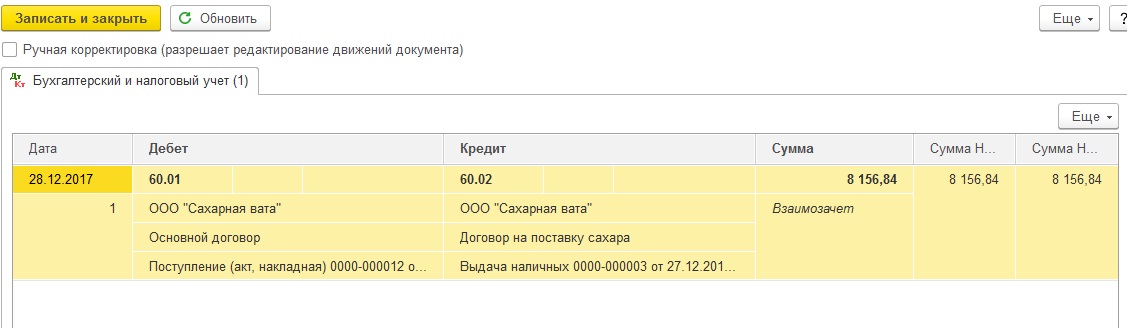

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт 60.02 — зачет аванса по договору поставки № 368 от 05.06.2018 в счет выполненных работ по договору № 369 от 05.06.2018.

Шаг 2. Контроль

Сформируем отчет Анализ субконто после корректного оформления операции взаимозачета по договорам:

Из отчета видно, что с помощью типового документа Корректировка долга вся аналитика заполнена корректно и конечное сальдо по документам расчетов отсутствует.

Подробнее Как осуществить перенос аванса с одного договора на другой?

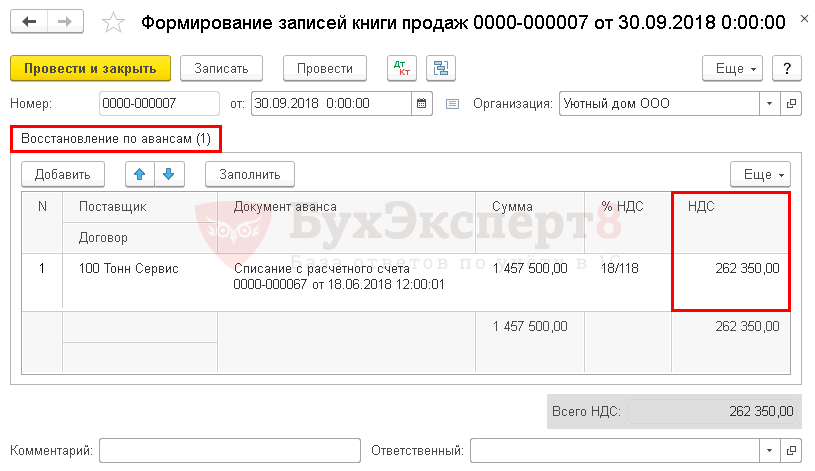

Шаг 3. Восстановление НДС с зачтенных авансов

Заполним документ Формирование записей книги продаж в разделе Операции – Закрытие периода – Регламентные операции по НДС.

На вкладке Восстановление по авансам сумма НДС заполнится корректно в размере 262 350 руб. — 1 719 850 руб. (аванс) * 18/118%.

Проводки по документу

Документ формирует проводку:

- Дт 76.ВА Кт 68.02 — НДС восстановлен в полной сумме в результате зачета аванса.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. ![]() PDF

PDF

Шаг 4. Представление декларации по НДС

В декларации по НДС сумма НДС, подлежащая восстановлению, отражается:

В Разделе 3 стр. 080 «Суммы налога, подлежащие восстановлению, всего», стр. 090 «Суммы налога, подлежащие восстановлению…»: ![]() PDF

PDF

- сумма НДС, подлежащая восстановлению.

В Разделе 9 «Сведения из книги продаж»:

- авансовый счет-фактура полученный, код вида операции «21».

Неправильный документ в «закрытом» периоде

Организация заключила с поставщиком ООО «100 Тонн Сервис» договор № 368 от 05.06.2018 на поставку оборудования.

18 июня перечислена 100% предоплата в размере 1 719 850 руб.

27 июля на склад Организации поступило оборудование стоимостью 1 534 000 руб.

В этот же день был заключен с ООО «100 Тонн Сервис» новый договор № 369 от 27.07.2018 на монтаж оборудования, исполнитель приступил к работам.

22 августа стороны подписали акт на выполненные работы по монтажу оборудования на сумму 265 500 руб.

22 августа переплату по договору поставки № 368 от 05.06.2018 было решено зачесть в счет монтажных работ по договору № 369 от 27.07.2018 на сумму 185 850 руб., что подтверждено актом взаимозачета.

23 августа Организацией перечислен остаток за монтажные работы в размере 79 650 руб. по договору № 369 от 27.07.2018.

31 октября бухгалтер сформировал отчет Анализ субконто и обнаружил ошибку: при проведении переноса оплаты с одного договора на другой была не заполнена аналитика Документы расчетов с контрагентом. Отчетность по НДС за III квартал сдана. НДС с аванса восстановлен в размере 234 000 руб. вместо 262 350 руб.

Шаг 1. Исправление ошибки

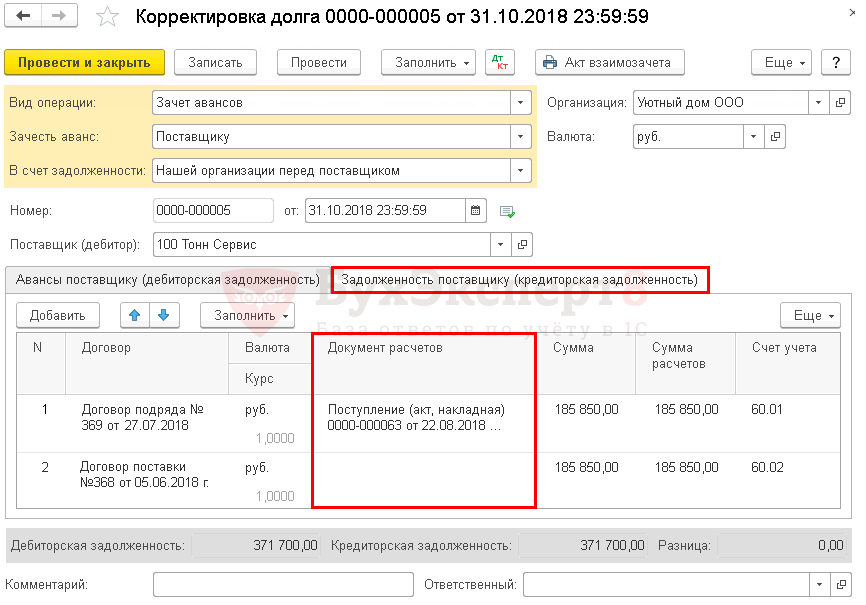

Поскольку период закрыт, документ Операция, введенная вручную не рекомендуется удалять. Поэтому сразу формируем документ Корректировка долга вид операции Зачет авансов в разделе Покупки – Расчеты с контрагентами – Корректировка долга.

В шапке документа указывается:

- Зачесть аванс — Поставщику;

- В счет задолженности — Нашей организации перед поставщиком;

- Поставщик (дебитор) — 100 Тонн Сервис, т. е. поставщик, по которому «схлопывается» развернутое сальдо по документам расчетов.

По кнопке Заполнить заполнятся вкладки Авансы поставщику (дебиторская задолженность) и Задолженность поставщику (кредиторская задолженность) строками:

- для взаимозачета;

- для исправления ошибки в закрытом периоде с пустой аналитикой Документы расчетов с контрагентом в графе Документ расчетов.

Вкладка Авансы поставщику (дебиторская задолженность).

Вкладка Задолженность поставщику (кредиторская задолженность).

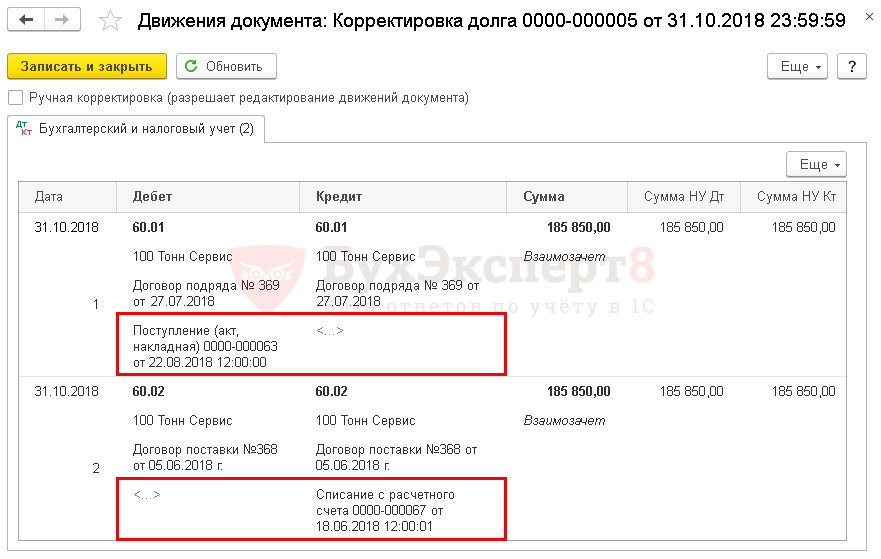

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.01 — добавление в аналитику расчетов с контрагентом по счету 60.01 неуказанного ранее документа расчета Поступление (акт, накладная);

- Дт 60.02 Кт 60.02 — добавление в аналитику расчетов с контрагентом по счету 60.02 неуказанного ранее документа расчета Списание с расчетного счета.

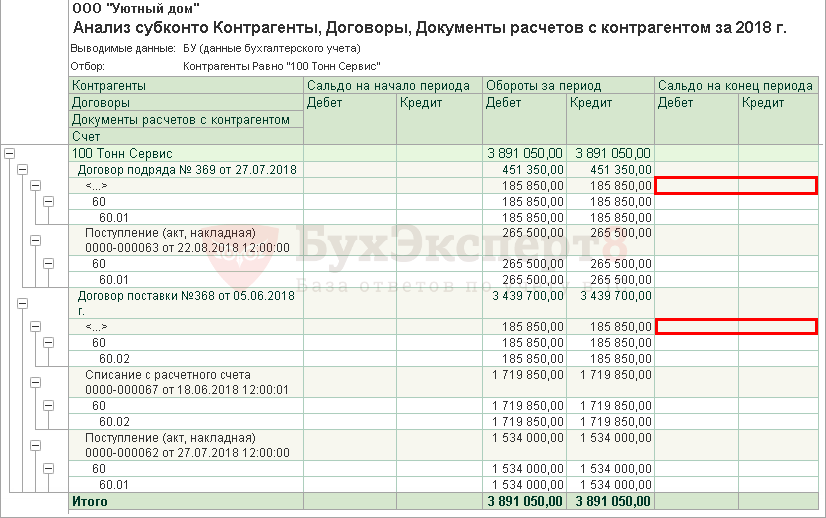

Шаг 2. Контроль

Сформируем отчет Анализ субконто после корректировки:

Из отчета видно, что с помощью типового документа Корректировка долга вся аналитика заполнена корректно и конечное сальдо по документам расчетов отсутствует.

Шаг 3. Восстановление НДС с зачтенных авансов через уточненную декларацию

При обнаружении ошибок после сдачи отчетности по НДС исправительные записи в книгу продаж отражаются в дополнительных листах книги продаж за те периоды, в которых допущены ошибки (п. 11 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137):

- аннулируйте неправильную запись в книге продаж, указав ее со знаком минус в дополнительном листе книги продаж;

- зарегистрируйте правильную запись в дополнительном листе книги продаж;

- доплатите налог и пени в бюджет.

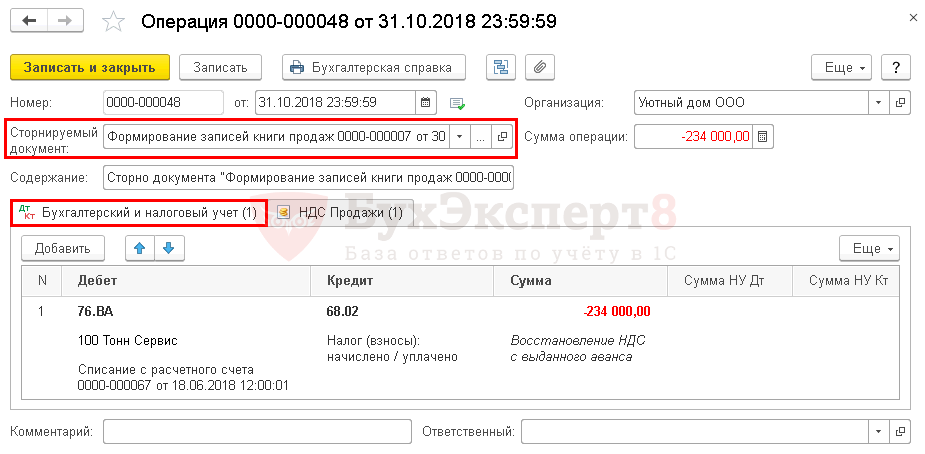

В III квартале в связи с неправильно проведенным взаимозачетом НДС с аванса восстановлен в размере 234 000 руб. вместо 262 350 руб. Поэтому восстановленный НДС в III квартале в размере неправильной суммы (234 000 руб.) необходимо сторнировать.

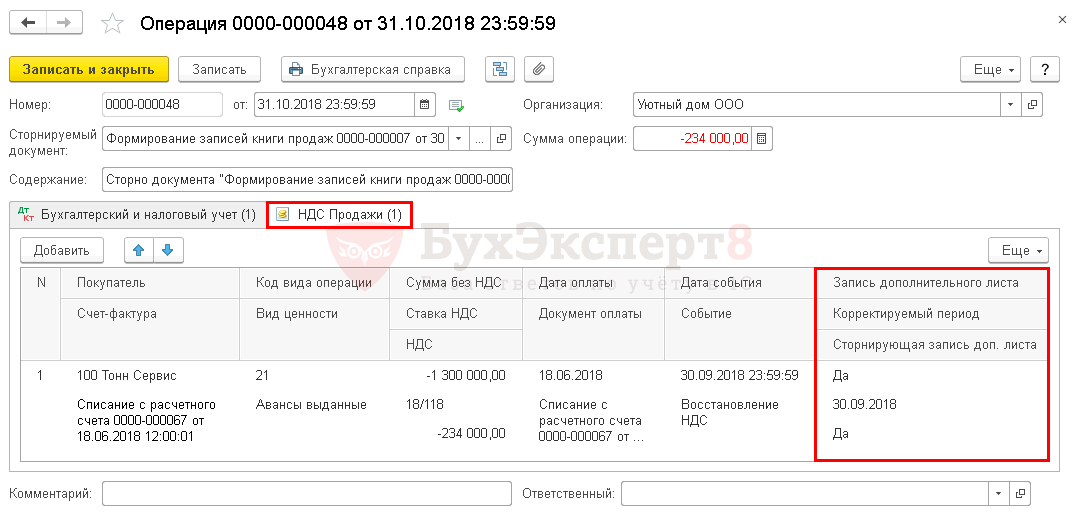

Выполним сторнирование неправильно восстановленного НДС через документ Операция, введенная вручную вид операции Сторно документа в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

В документе указывается:

- от — дата исправления ошибки;

- Сторнируемый документ — документ Формирование записей книги продаж, на основе которого выполнено некорректное восстановление аванса.

Вкладка Бухгалтерский и налоговый учет заполнится сторнирующими данными документа Формирование записей книги продаж.

На вкладке НДС Продажи необходимо указать:

- Запись дополнительного листа — Да;

- Корректируемый период — 30.09.2018: последний день, в котором должен быть восстановлен НДС с аванса;

- Сторнирующая запись доп.листа — Да.

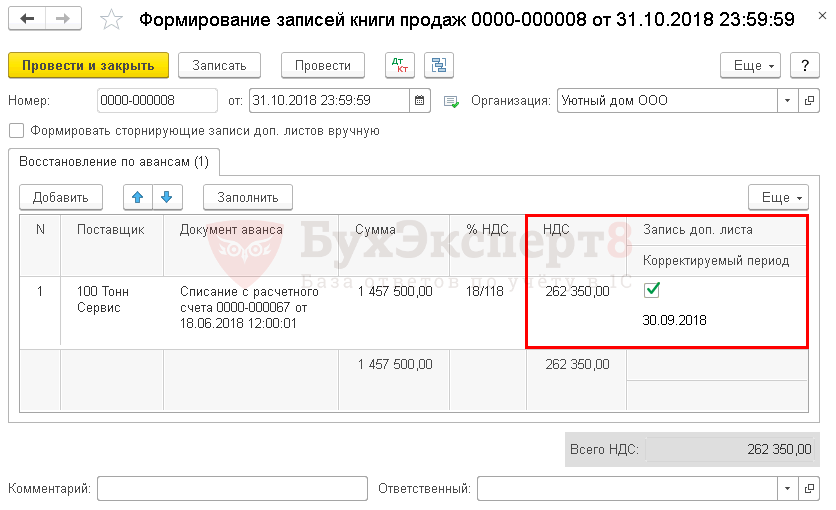

Далее необходимо заполнить документ Формирование записей книги продаж в разделе Операции – Закрытие периода – Регламентные операции по НДС.

На вкладке Восстановление авансов сумма НДС заполнится корректно в размере 262 350 руб. — 1 719 850 руб. (аванс) * 18/118%.

Для того чтобы восстановленный НДС отразился в дополнительном листе Книги продаж, необходимо указать:

- флажок Запись доп. листа;

- Корректируемый период — 30.09.2018: последний день, когда должен быть восстановлен НДС в полной сумме зачтенного аванса.

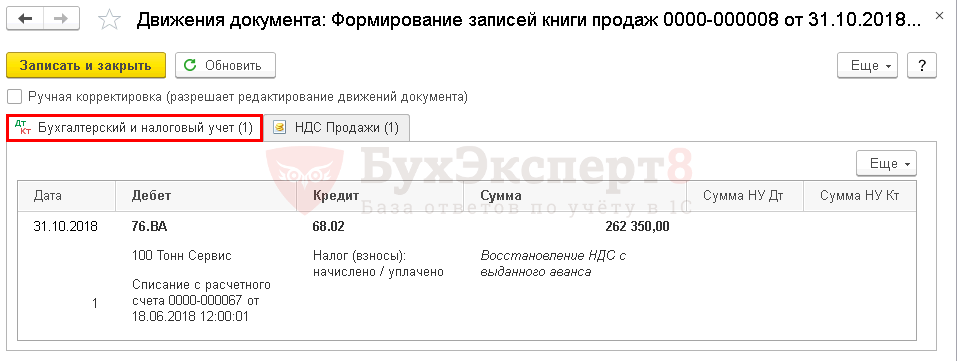

Проводки по документу

Документ формирует проводку:

- Дт 76.ВА Кт 68.02 — НДС восстановлен в полной сумме зачета аванса.

Дополнительный лист Книги продаж можно сформировать с помощью отчета Книга продаж в разделе Отчеты — НДС — Книга продаж ![]() PDF

PDF

Шаг 4. Представление уточненной Декларации по НДС

Прежде чем подавать уточненную декларацию, необходимо доплатить налог в бюджет, а также начислить и уплатить пени, иначе Организацию будет ожидать штраф в размере 20% от неуплаченной суммы налога (п. 4 ст. 81 НК РФ, п. 1 ст. 122 НК РФ).

Налогоплательщик обязан подать уточненную декларацию за период, в котором производилось исправление ошибки. В нашем примере за III квартал:

В титульном листе: ![]() PDF

PDF

- Номер корректировки – 1, т.е. номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 23 «третий квартал», т.е. код периода, за который представляется уточненная декларации.

В Разделе 3 стр. 080 «Суммы налога, подлежащие восстановлению, всего», стр. 090 «Суммы налога, подлежащие восстановлению…»: ![]() PDF

PDF

- сумма НДС, подлежащая восстановлению.

В Разделе 9 Приложение 1 «Сведения из доп. листов книги продаж»:

- авансовый счет-фактура полученный, код вида операции «21».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Анализ Субконто

- Порядок представления уточненной декларации

- Аналитический учет (Субконто1, Субконто2, Субконто3)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Ранее в одной из наших статей мы уже затрагивали тему взаиморасчетов, а именно причин того, почему врет наша начальная страница. Давайте теперь разберемся с тем как же нам организовать свою работу в программе, чтобы избежать появления странных сумм в отчетах и не зачтенных авансов.

Публикация обновлена: 23.12.2021

Настройка аналитик учета взаиморасчетов

В программе Управление нашей фирмой возможны различные настройки аналитического учета взаиморасчетов с контрагентами. Их мы можем найти непосредственно в карточке контрагента в разделе Взаиморасчеты. Существуют такие варианты аналитики учета взаиморасчетов с контрагентами (Покупателями и Поставщиками):

- По договорам

- По документам

- По заказам

- По счетам

Каждая из этих галочек открывает нам доступ для заполнения соответствующих полей в документах, а также к добавлению данных по аналитикам в отчеты. Настройка для каждого контрагента и договора индивидуальна.

Но все же мы рекомендуем использовать все аналитики, представленные в программе, что позволит сделать более понятным и красивым внешний вид отчетов, а также в дальнейшем значительно упростит задачу по поиску возможных причин ошибок в учете. Или же, например, не сможет корректно работать Ассистент управления нашей фирмой Даша, если отключить аналитику по заказам. Она будет лишена какой-либо информации по оплате заказов и, соответственно не сможет изменять статусы заказов.

В одном из обновлений программы разработчики предоставили пользователям возможность один раз задать стандартный набор аналитик взаиморасчетов и больше не обращаться к настройке перечня аналитик при создании карточки контрагента. Давайте их установим. Для этого перейдем по пути Деньги — Еще больше возможностей и проставим все галочки напротив выделенных значений.

Вот теперь если мы создадим нашего нового контрагента все эти галочки у него будут заполнены по умолчанию.

А к чему эти галочки приводят в программе? Давайте посмотрим, но прежде пара замечаний.

Установленные галочки позволяют вести учет взаиморасчетов с контрагентом по договорам, заказам и документам (приходная/расходная накладные, поступления на счет и т.п.). Советуем внимательно делать выбор способа ведения учета по контрагенту и в программе в целом до начала работы, т.к. установка или снятие галочек после начала работы невозможна до полной отмены проведения всех документов затрагивающих взаиморасчеты.

Учет взаиморасчетов по договорам

Посмотрим, что делает галочка По договорам.

Как можем видеть из скриншотов ниже, в документах по контрагенту для которого установлена эта галочка, появляется обязательный к заполнению реквизит Договор.

Если построим отчет Взаиморасчеты с контрагентом с отбором по данному контрагенту, то увидим, что данные в нем представлены как раз в разрезе договоров.

При этом, добавление какой-либо другой аналитики (заказа или документа) ни к чему не приводит, соответствующие им строки остаются пустыми (как раз потому что программа не производила никаких изменений в регистрах, которые соответствуют этим аналитикам).

Учет взаиморасчетов по заказам

Поставим теперь галочку По заказам.

Оформив еще только заказ покупателя мы видим, что уже не просто не обязательно заполнять договор, а данного поля просто на просто нет и, соответственно, у нас не будет никаких записей в программе о том, что та или иная реализация проведена по определенному договору.

Зато, например в документе Поступление на счет, у нас появилась аналитика по заказу покупателя.

Посмотрим, что же происходит с аналитикой в отчете.

Вот теперь то у нас и появилась аналитика по заказу. Но вот странно, почему у нас в отчете появилась аналитика по договору, хотя мы договор ни в одном документе не указывали.

Ничего здесь удивительного нет. Программа сама при создании нового контрагента создала для него договор, который по умолчанию называется Основной договор.

Но при этом, создать какой-либо новый договор мы не можем, так как программа нам сообщает о том, что по данному контрагенту не ведется учет по договорам. Соответственно, учет по договорам будет вестись только условно, отображая в отчетах в качестве договора автоматически созданный Основной договор.

Учет взаиморасчетов по документам

А что же будет, если мы будем вести учет взаиморасчетов только по документам?

Как видим, также нет обязательного поля для заполнения договора, как и в предыдущем случае. Но если посмотрим на документ оплаты, то заметим, что в зависимости от того, чем является поступающая оплата от покупателя (оплатой или предоплатой), меняется основание документа.

А как обстоят дела с аналитикой в отчетах?

Не смотря на то, что мы добавили в отчет строку для отражения информации по заказу, она все равно осталась пустой. Таким образом, видим, что при установке учета по документам у нас появляется информация о документе в рамках которого ведутся взаиморасчеты, но в то же время исчезает какая-либо информация по заказам в рамках которых мы ведем взаиморасчеты.

Промежуточный мини-итог

Установка той или иной галочки для контрагента ведет к появлению определенных аналитик в рамках которых ведется учет взаиморасчетов. Но как это применяется на практике? В своей организации вы можете использовать совершенно разные аналитики в разрезе которых ведутся взаиморасчеты (по отдельным договорам, по документам или заказам), но исходя из нашего опыта мы настоятельно рекомендуем вам устанавливать все описанные нами выше галочки.

Вы можете спросить, зачем именно так? Ответ очень прост. К нам часто обращаются с различным проблемами по учету взаиморасчетов с контрагентами. А в их обнаружении и исправлении нам как раз и помогают данные аналитики. Так, построив любой отчет в разрезе всех возможных аналитик, мы сразу же получаем намного больше информации по тем или иным движениям, которые были осуществлены в учете.

Посмотрим один небольшой пример

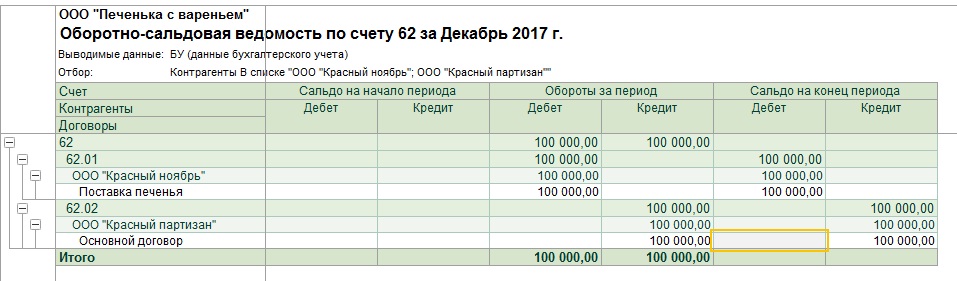

Представим ситуацию, покупатель с которым у нас ведется учет взаиморасчетов по договорам, заказал у нас, к примеру, светильник. Мы оформили данный заказ и отгрузили товар. Потом нам поступила оплата от покупателя. Вроде на данный момент у нас не должно быть никаких задолженностей. Посмотрим отчет Расчеты с покупателями, чтобы убедиться в этом.

Странно, не смотря на то, что мы все отгрузили, а покупатель нам все оплатил, все равно висит долг покупателя, а также предоплата полученная нами. Но в таком виде отчет нам не покажет какими документами и в оплату каких заказов были получены те или иные суммы мы не увидим (это как раз и минус учета по какой-то одной аналитике).

А что, если мы будем вести учет в разрезе всех аналитик?

Уже только при появлении в отчете аналитики по заказу мы можем понять, что поступившая нам оплата не была зачтена в оплату нужного нам заказа покупателя.

В статье рассмотрим основные настройки системы в части регламентированного учета перед началом эксплуатации 1С:ERP 2.5, нюансы отражения документов в процессе эксплуатации и распространенные ошибки, связанные с формированием проводок в бухгалтерском учете.

Это важно для бухгалтеров, главных бухгалтеров и других пользователей, чья работа связана с отражением документов и формированием проводок в регламентированном учете.

Регламентированный учет в 1С:ERP — лишь один из блоков в системе управления предприятием, поэтому нецелесообразно рассматривать 1С:ERP только как систему для ведения регламентированного учета.

Рекомендуем смотреть результаты отражения документов сначала в оперативных отчетах, которые находятся в разделах 1С:ERP, а уже затем проверять движения по счетам в оборотно-сальдовых ведомостях. Это связано с тем, что учет строится в первую очередь на различных регистрах накопления, а затем уже производится отражение на счетах бухгалтерского учета.

Регламентированный учет можно включить/отключить функциональной опцией: раздел НСИ и администрирование — Настройка НСИ и разделов — Регламентированный учет.

Если принято решение вести регламентированный учет в 1С:ERP, то перед формированием документов в системе нужно выполнить настройку регламентированного учета:

-

определить группы финансового учета номенклатуры и группы финансового учета расчетов;

-

выполнить настройку отражения документов в регламентированном учете.

Первоначальные настройки

Группы настроек финансового учета номенклатуры (ГФУ)

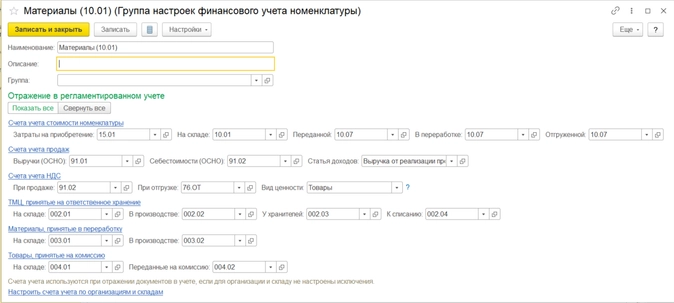

Справочник находится в разделе Регламентированный учет — Настройки и справочники — Группы настроек финансового учета номенклатуры. Представляет собой справочник, в котором хранятся правила отражения в бухгалтерском учете хозяйственных операций движения отдельных групп номенклатуры ТМЦ (Рисунок 1).

Рисунок 1

Как правило, создается столько значений в справочнике, сколько основных счетов учета для номенклатуры используются в организации. В чистой базе справочник не заполнен, поэтому его нужно наполнять самостоятельно.

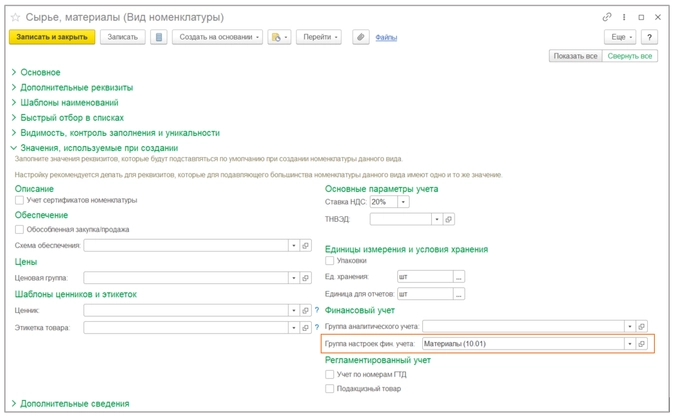

ГФУ указывается в карточке номенклатуры в группе настроек финансового учета (Рисунок 2).

Рисунок 2

Также ГФУ можно заполнить в справочнике Вид номенклатуры в группе настроек Значения, используемые по умолчанию — в этом случае установленная ГФУ будет автоматически заполняться в каждую вновь созданную позицию номенклатуры этого вида (Рисунок 3).

Рисунок 3

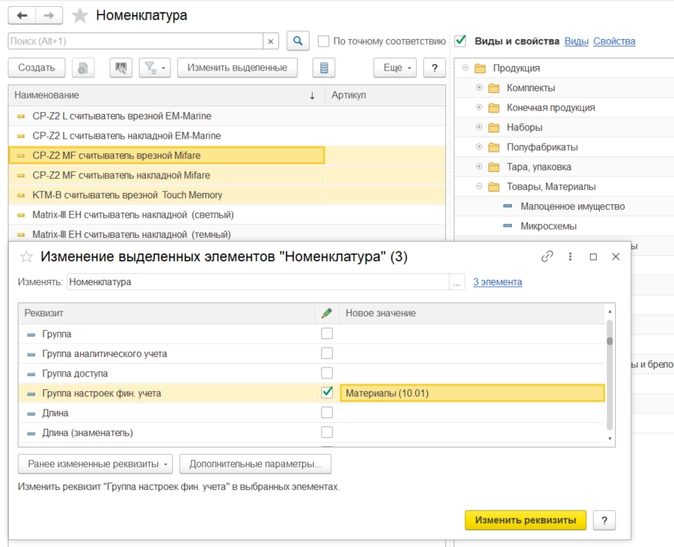

Если на момент настройки счетов учета справочник Номенклатура уже загружен в систему и требуется указать ГФУ для всего справочника, удобнее всего использовать групповое изменение реквизита Группа настроек фин. учета с помощью встроенной обработки Групповое изменение реквизитов.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Для этого в списке номенклатуры сначала нужно выделить несколько элементов, а затем нажать на кнопку Изменить выделенные (рисунок 4).

Рисунок 4

Группы настроек финансового учета расчетов (ГФУ расчетов)

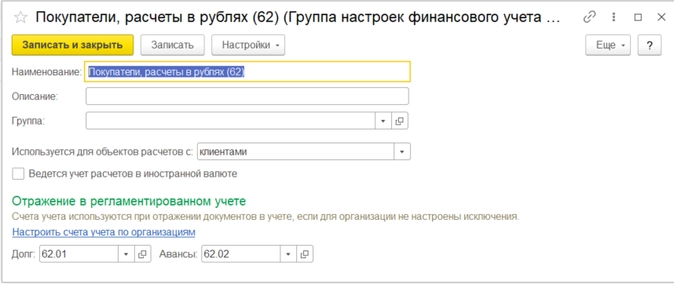

Справочник находится в разделе Регламентированный учет — Настройки и справочники — Группы настроек финансового учета расчетов. Представляет собой справочник, в котором хранятся правила отражения в бухгалтерском учете расчетов с контрагентами (Рисунок 5).

Рисунок 5

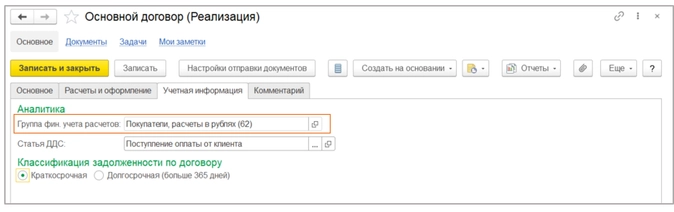

В чистой базе и этот справочник не заполнен, поэтому его также нужно наполнять самостоятельно. ГФУ расчетов может быть указана в карточке договора с контрагентом (рисунок 6).

Рисунок 6

Если договоры с контрагентами не используются или конкретный документ в рамках договора необходимо отразить на других счетах взаиморасчетов, то в документах оперативного учета можно выбрать соответствующую настройку в реквизите Группа фин. учета расчетов (рисунок 7).

Рисунок 7

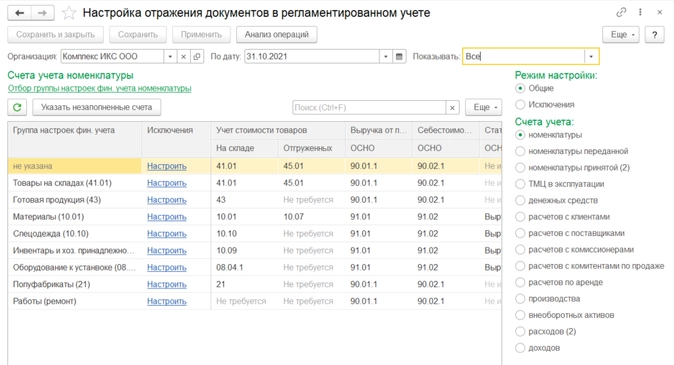

Настройка счетов учета для отражения документов в регламентированном учете

Панель настроек можно открыть из рабочего места в разделе Регламентированный учет — Отражение документов в регл. учете по ссылке Настроить счета или Счета учета не требуют настройки, если все настройки уже были выполнены (рисунок 8).

Рисунок 8

В этой панели настроек можно посмотреть, какие настройки отражения в регламентированном учете уже имеются в системе, а какие нужно выполнить — в правой панели по разделам в скобках указано количество элементов, требующих настройки. В некоторых полях указано значение Не требуется — это означает, что в системе еще не было документа, который бы требовал этот вариант настройки, поэтому рекомендуется донастроить сразу все счета. Вернуться к настройке можно в любой момент.

Есть два режима настроек: Общие и Исключения. В режиме Общие счета настраиваются без детализации по организации и месту учета. В режиме Исключения счета настраиваются с детализацией по организации и месту учета, при формировании проводок имеют более высокий приоритет чем общие настройки.

В данном рабочем месте также необходимо заполнить счета учета, которые будут использоваться по умолчанию. Они будут использоваться в отражении документов в тех случаях, когда реквизит Группа настроек фин. учета номенклатуры или расчетов не заполнены в соответствующем справочнике или документе.

Донастройки или смена настроек

В реальной жизни практически не бывает такого, чтобы в процессе эксплуатации 1С:ERP не возникало потребности донастраивать правила формирования проводок, менять группы настроек финансового учета номенклатуры или расчетов в справочниках или документах.

Есть такая особенность: если счета в ГФУ номенклатуры или расчетов были изначально настроены неверно — то документы достаточно переотразить в учете, нет необходимости перепроводить документы. А если значения ГФУ номенклатуры или расчетов указаны или изменены в объектах системы после того, как были введены документы, то ждать корректных проводок даже после перепроведения документов чаще всего не стоит. Самый простой способ исправления ошибок в проводках после перенастройки счетов учета — старые введенные документы с неверными проводками удалить и создать новые. Однако, таких документов может быть очень много и такой способ будет трудоемким и потребует значительного времени. Что делать, если в проводках неверные счета учета?

В первую очередь, необходимо проверить Настройку отражения документов в регламентированном учете на предмет настроенных исключений. Пользователи забывают, что когда-то настраивали исключения, а иногда и случайно выполняют такие настройки. Если в каком-то из разделов в рабочем месте по настройке счетов указан неверный счет, его можно изменить по кнопке Ещё — Разрешить редактирование указанных счетов.

Если эти настройки выполнены корректно, то каждую ситуацию нужно рассматривать более подробно.

Счет учета номенклатуры в проводках зависит от Вида запасов, который зафиксирован в документе.

Сначала разберемся, в каких документах исправляем ошибки: в приходных или расходных?

Если необходимо исправить счет учета номенклатуры в документах по приходу МПЗ (поступление товаров и услуг, передача продукции из производства и т.д.) — достаточно распровести, а затем снова провести документ.

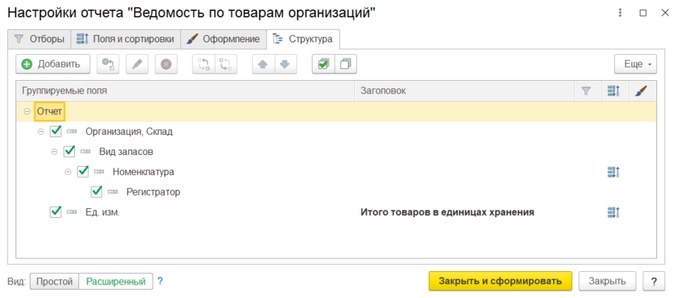

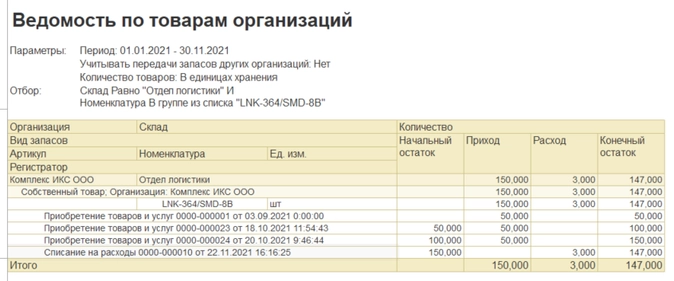

А вот с документами по расходу МПЗ (реализация товаров и услуг, внутреннее потребление товаров, передача материалов в кладовую/производство и т.д.) таких действий не всегда достаточно. Для поиска ошибки необходимо настроить типовой отчет Ведомость по товарам организаций, чтобы он показывал движения номенклатуры в разрезе видов запасов с регистраторами (рисунок 9).

Рисунок 9

Вид запасов состоит из таких реквизитов, как Тип запасов, Организация, Группа фин.учета, и его наименование складывается из этих реквизитов. Если в карточке номенклатуры Группа фин. учета не указана, то наименование складывается только из реквизитов Тип запасов и Организация.

Поэтому, если в карточке номенклатуры указать или изменить группу фин.учета, то вид запасов в своем наименовании в движении документа вид запасов, связанный с номенклатурой, тоже должен иметь указанную группу фин.учета.

Рассмотрим ситуацию: в номенклатуре LNK-364/SMD-8B не была указана ГФУ, по умолчанию в документах счет учета с пустой ГФУ для номенклатуры — 41.01, а верное значение — Материалы, счет 10.01. Указываем данное значение в карточке номенклатуры, формируем отчет (рисунок 10) — ничего не изменилось, проводки в документах после перепроведения не поменялись.

Рисунок 10

Начинать нужно с изменения движения в приходных документах, а затем в расходных.

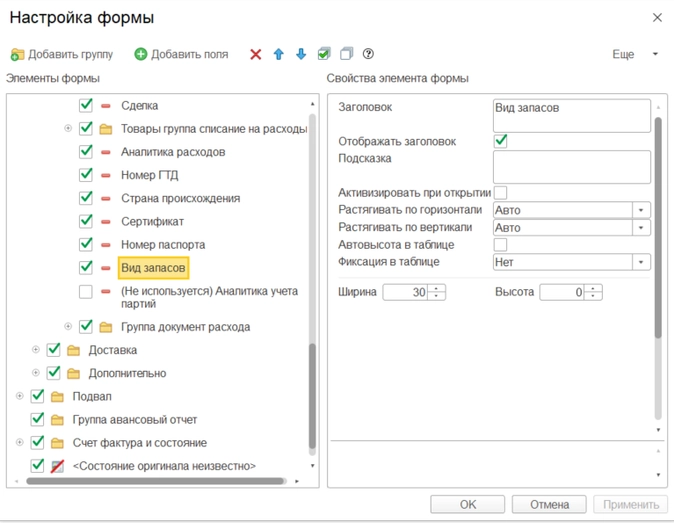

Более того, в данном случае будет недостаточно отменять проведение в документах, а затем проводить заново. Дело в том, что старый вид запасов уже зафиксирован в документе и надо сначала его обновить. В приходных документах данный реквизит скрыт, вывести его можно через кнопку Ещё — Изменить форму, поставить флажок на реквизит элемента формы Вид запасов (рисунок 11), а затем очистить поле и провести документы, новый вид запасов сгенерируется для данной номенклатуры.

Рисунок 11

Второй вариант изменения вида запасов, более простой: в документе перевыбрать номенклатуру и перепровести документ.

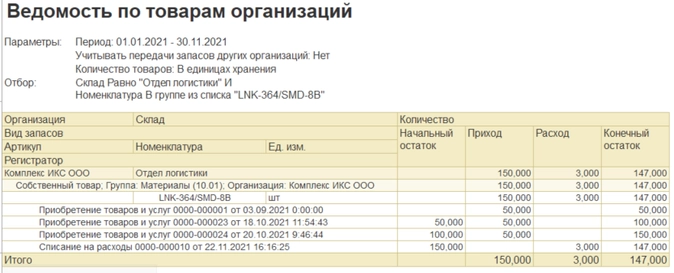

После исправления видов запасов в приходных документах можно менять их в расходных. Для этого достаточно распровести документ, а затем провести его обратно. Если этот способ не помог, в расходном документе по кнопке Ещё можно открыть Виды запасов и в случае необходимости скорректировать их.

После проведенных изменений снова формируем отчет Ведомость по товарам организаций (рисунок 12).

Рисунок 12

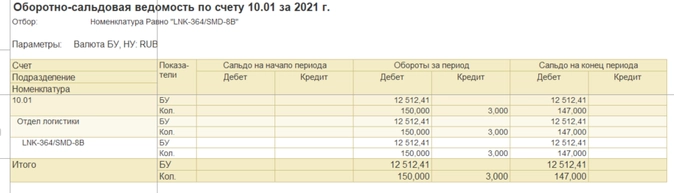

Вид запасов скорректирован, теперь можно проверять отражение на счетах регламентированного учета в ОСВ по счету 10.01 (рисунок 13).

Рисунок 13

Счета учета расчетов с контрагентами также зависят от данных оперативного учета.

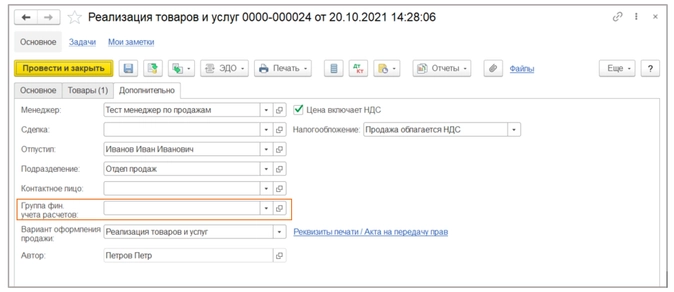

Если формируется неверный счет учета в документе — стоит смотреть настройку группы фин. учета не только в этом документе, но и в связанных с ним распоряжениях. Например, если вместе с реализацией товаров и услуг оформлен заказ клиенту — нужно проверить, какая ГФУ расчетов указана на вкладке Дополнительно заказа клиента (рисунок 14). Исправлять ГФУ расчетов в документе Реализация товаров и услуг в таком случае бессмысленно, исправлять ее нужно в Заказе клиента.

Рисунок 14

Установленная ГФУ расчетов в договоре с контрагентом влияет только на автоматическое заполнение группы настроек фин.учета в документах по этому договору.

Почему в проводках не зачитывается аванс с контрагентом?

Нет смысла проверять взаиморасчеты и искать ошибку в ОСВ по счету.

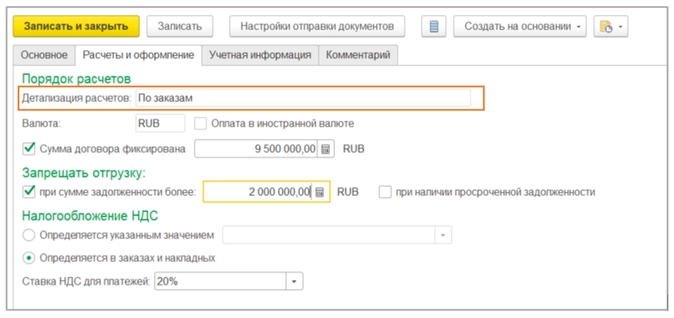

Одна из распространенных ошибок, из-за которых не зачитываются авансы — смена настройки порядка расчетов в договоре. Так, если изначально порядок расчетов был «по заказам» и по данному документу уже были сформированы в системе документы, а затем порядок расчетов был изменен на другую детализацию расчетов, необходимо привести все документы к одной настройке (рисунок 15).

Рисунок 15

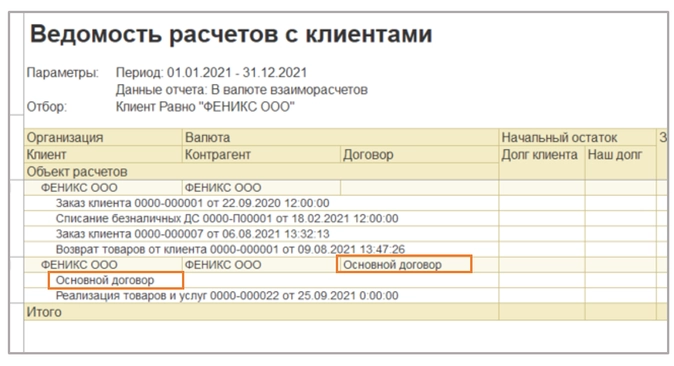

Для поиска проблем, связанных с зачетом аванса, можно воспользоваться типовыми отчетами Расчеты с клиентами или Расчеты с поставщиками, добавив в структуру отчета Объект расчетов. Наличие в отчете различных видов детализаций в рамках одного договора говорит о том, что в договоре была изменена настройка порядка расчетов (рисунок 16).

Рисунок 16

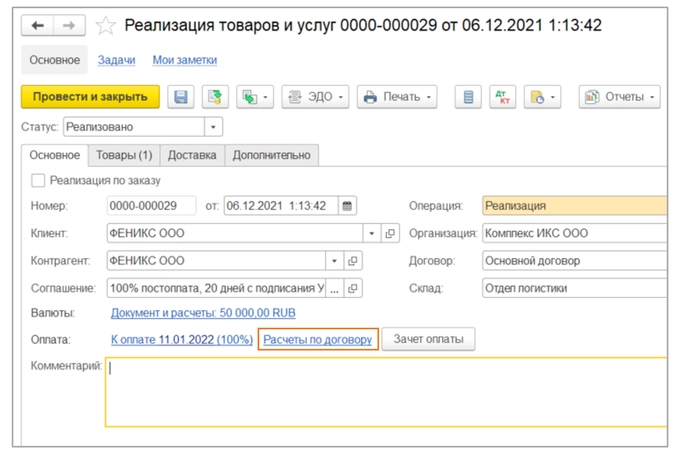

Для исправления ситуации необходимо во всех документах со старой настройкой перевыбрать договор, чтобы в документе применился новый порядок расчетов (рисунок 17).

Рисунок 17

Если документов по договору со старой настройкой в базе много — то порядок расчетов в них можно изменить с помощью обработки Групповое изменение реквизитов (обязательно перед таким изменением необходимо сделать резервную копию информационной базы!).

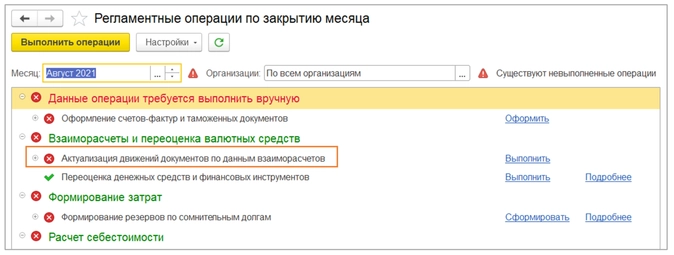

Если при формировании документа Взаимозачет задолженности не зачитывается аванс, но при этом в отчетах Расчеты с клиентами или Расчеты с поставщиками никаких ошибок в объектах расчетов не обнаружено, то необходимо выполнить регламентную операцию из закрытия месяца — Актуализация движений документов по данным взаиморасчетов (рисунок 18). После него будет сформирована дополнительная проводка по зачету авансов с контрагентом.

Рисунок 18

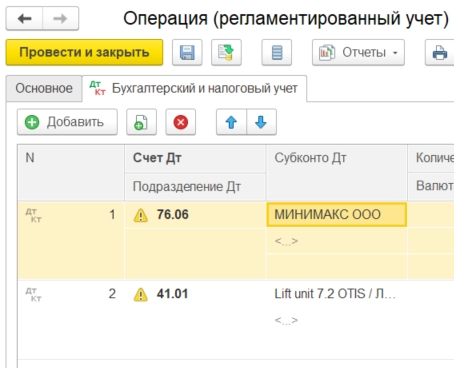

В заключение отмечу, что главное правило в регламентированном учете в 1С:ERP — не использовать счета учета номенклатуры и счета взаиморасчетов с контрагентами в документе Операция (регл. учет), даже при выполнении исправлений. При попытке использовать такие счета в документе система выдаст предупреждение в виде пиктограммы о том, что в документе выбраны счета, операции по которым следует отражать документами оперативного учета (рисунок 19).

Рисунок 19

Также рекомендую стараться не использовать корректировку проводок в документе, так как после каждого перепроведения документа откорректированные проводки нужно будет дополнительно перепроверять и подтверждать их актуальность.

Итак, простые правила, которые позволят держать под контролем формирование проводок в 1С:ERP:

корректно определить перечень вариаций отражения на счетах бухгалтерского учета операций движения ТМЦ и создать ГФУ на каждую из них;

периодически контролировать полноту и правильность заполнения ГФУ при создании новых позиций номенклатуры;

корректно определить перечень вариаций отражения на счетах бухгалтерского учета взаиморасчетов с поставщиками, клиентами, прочими контрагентами и создать ГФУ расчетов на каждую из них;

следить за привязкой ГФУ расчетов в Заказах клиентов, Заказам поставщикам, договорах и прочих документах, в которых есть движения взаиморасчетов с контрагентами.

Применение документа «Корректировка долга» в 1С: Бухгалтерии предприятия 8

- Опубликовано 11.01.2018 22:45

- Автор: Administrator

- Просмотров: 74748

В этой статье я хочу рассказать про документ «Корректировка долга» и работу с ним в программе 1С: Бухгалтерия предприятия 8. Прежде всего, рассмотрим ситуации, в которых целесообразно его применять, а также поговорим о том, как правильно это сделать. Я надеюсь, что статья поможет вам разобраться в нюансах корректировки взаиморасчетов с контрагентами в 1С и снизит количество ручных операций в ваших базах.

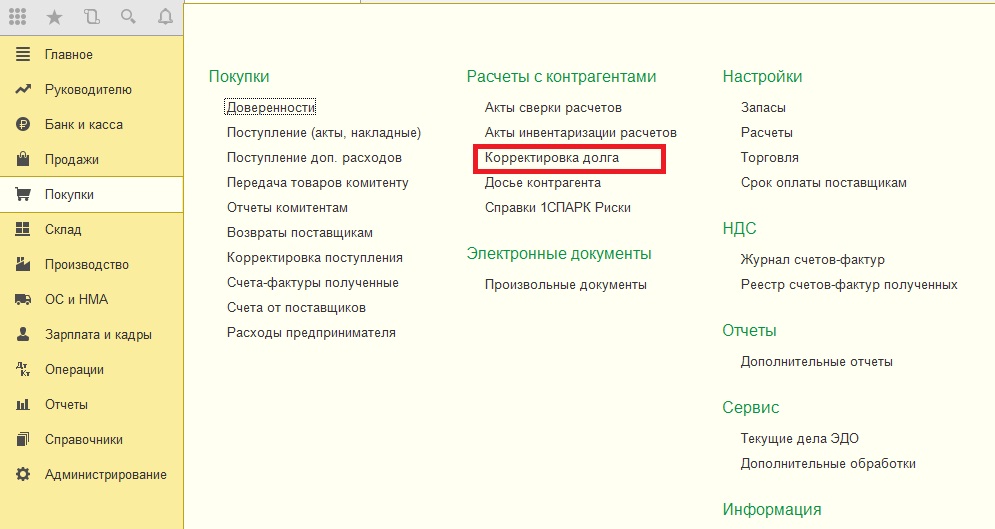

Документ находится во вкладках Продажи/Покупки — Расчеты с контрагентами — Корректировка долга.

Он предназначен для корректировки расчетов с контрагентами, т. е. если при формировании ОСВ по 60, 62 или 76 счетам мы видим некорректное сальдо, не зачтенные по ошибке авансы, просроченную задолженность, то создаем НЕ документ «Операция, введенная вручную» (о том, почему этим документом следует пользоваться как можно реже, мы подробно рассказывали в статье Ручные проводки — почему 8-ка их «не любит»?, а документ «Корректировка долга».

Давайте разберем некоторые ситуации более подробно:

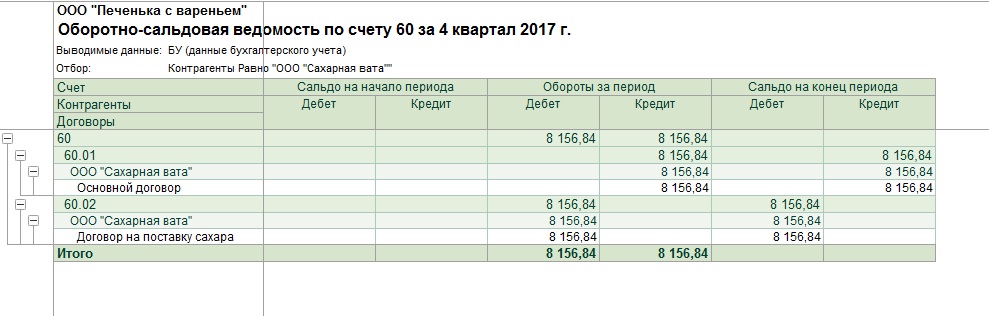

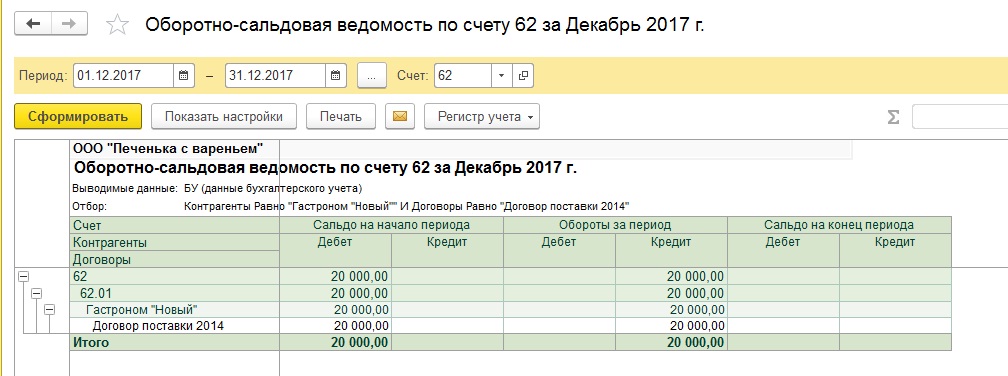

1) При проведении документа был выбран неверный договор

Часто бывает, что при загрузке банковской выписки, формировании реализации или поступления, программа автоматически подставляет «Основной договор». Если договор выбран не верно, тогда в ОСВ можно видеть следующую картину:

Когда период закрыт, или нет возможности изменить договор и перепровести документы, то необходимо воспользоваться документом «Корректировка долга».

Вид операции выбираем «Зачет авансов», зачесть аванс – «Поставщику», в счет задолженности – «Нашей организации перед поставщиком». Если путаница с договорами произошла на 62 счете, то, соответственно, выбираем зачесть аванс – «Покупателя», в счет задолженности – «Покупателя перед нашей организацией»

Далее переходим к заполнению табличной части. Можно воспользоваться кнопкой «Заполнить остатками по взаиморасчетам» на обеих закладках (авансы поставщику/задолженность поставщику) или кнопкой «Заполнить», расположенной на верхней панели документа. После автоматического заполнения нужно проверить суммы и счета учета. Если необходимо зачесть часть суммы, корректируем информацию на соответствующих вкладках вручную. После проведения получим проводки вида:

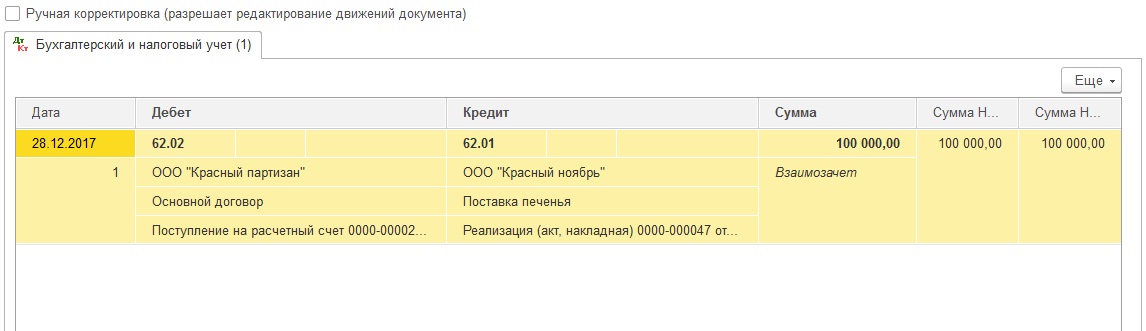

2) Реализации одному контрагенту, а оплата от другого

Некоторые компании дробят бизнес для осуществления хозяйственной деятельности. Кому-то удобно, чтобы у каждого учредителя было свое ООО или ИП, кто-то так разделяет опт/розницу, виды оказываемых услуг. Поэтому нередко бывают ситуации, когда отгрузка произошла на одного контрагента, а оплата пришла от другого, например, был заблокирован счет, не было достаточной суммы денег и т. д. Тогда в ОСВ по 62 счету можно видеть следующее:

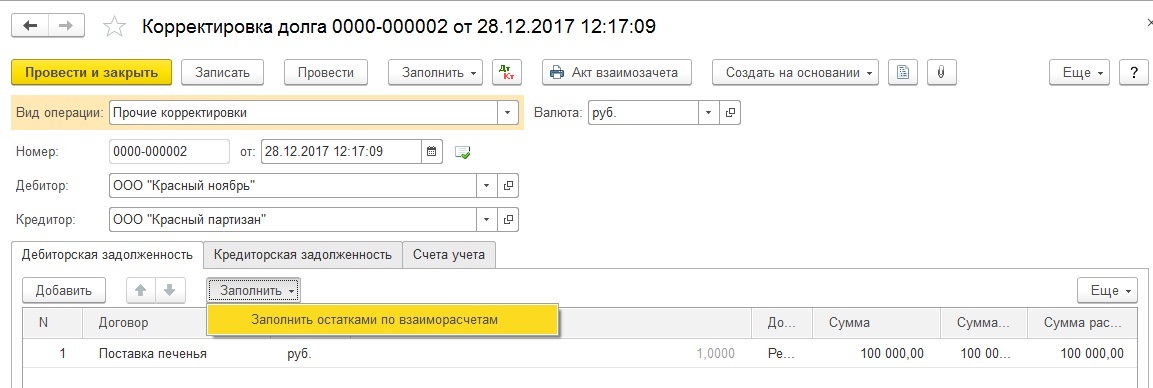

В этом случае также стоит воспользоваться документом «Корректировка долга». Вид операции «Прочие корректировки».

Дебитор — наш должник, контрагент, которому отгружали товар или оказывали услуги.

Кредитор — контрагент, осуществивший оплату.

Для заполнения табличной части воспользуемся кнопкой «Заполнить», при необходимости подкорректируем суммы (если сумма по одному виду задолженности меньше, чем по другому, например, была частичная оплата, то указываем на каждой вкладке меньшее значение).

После проведения получим следующие движения по счетам:

Иногда бывает очень сложно выбрать верный вид операции в документе «Корректировка долга», но, пожалуйста, запомните, что если нужен взаимозачет между двумя контрагентами, например,

— оплата за реализацию одному прошла в счет поступления товаров от другого,

— мы оплатили одному контрагенту, а поступление товаров и услуг произошло от другого,

то в таких ситуациях выбираем вид операции «Прочие корректировки» и внимательно указываем дебитора и кредитора.

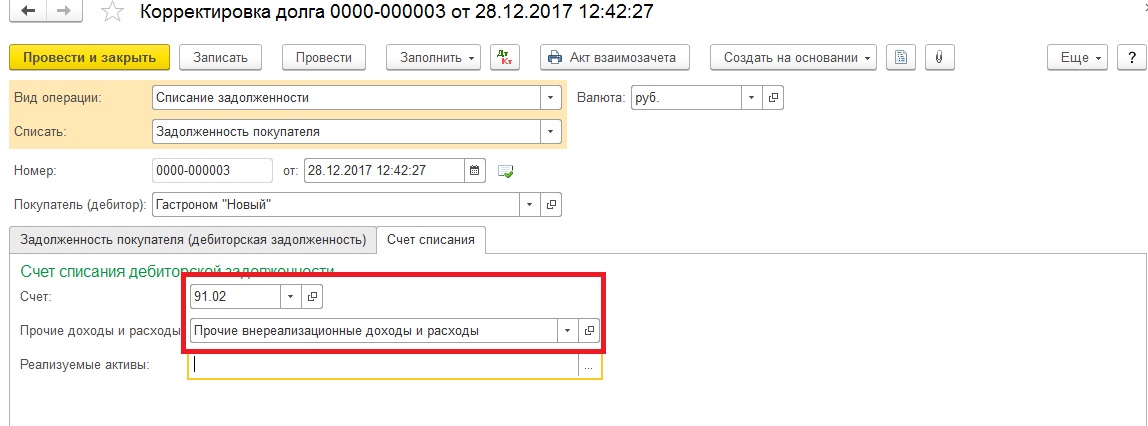

3) Списание задолженности

Перед закрытием года большинство бухгалтеров анализирует счета расчетов с контрагентами и периодически замечают просроченную задолженность. Для списания безнадежных долгов также воспользуемся документом «Корректировка долга». Например, обнаружена просроченная задолженность покупателя на счете 62.01.

Создаем документ с видом операции «Списание задолженности», списать – «Задолженность покупателя», на вкладке задолженность покупателя воспользуемся кнопкой «Заполнить остатками взаиморасчетов», а на вкладке «Счет списания» укажем 91.02 и выберем субконто.

После проведения документа остатки по 62-му счету будут закрыты:

Вид операции «Списание задолженности» также можно использовать для списания авансов покупателя, задолженности и авансов поставщику.

В данной статье мы рассмотрели только некоторые случаи применения документа «Корректировка долга», на все возникшие вопросы с удовольствием ответим в комментариях.

Автор статьи: Наталья Ухова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

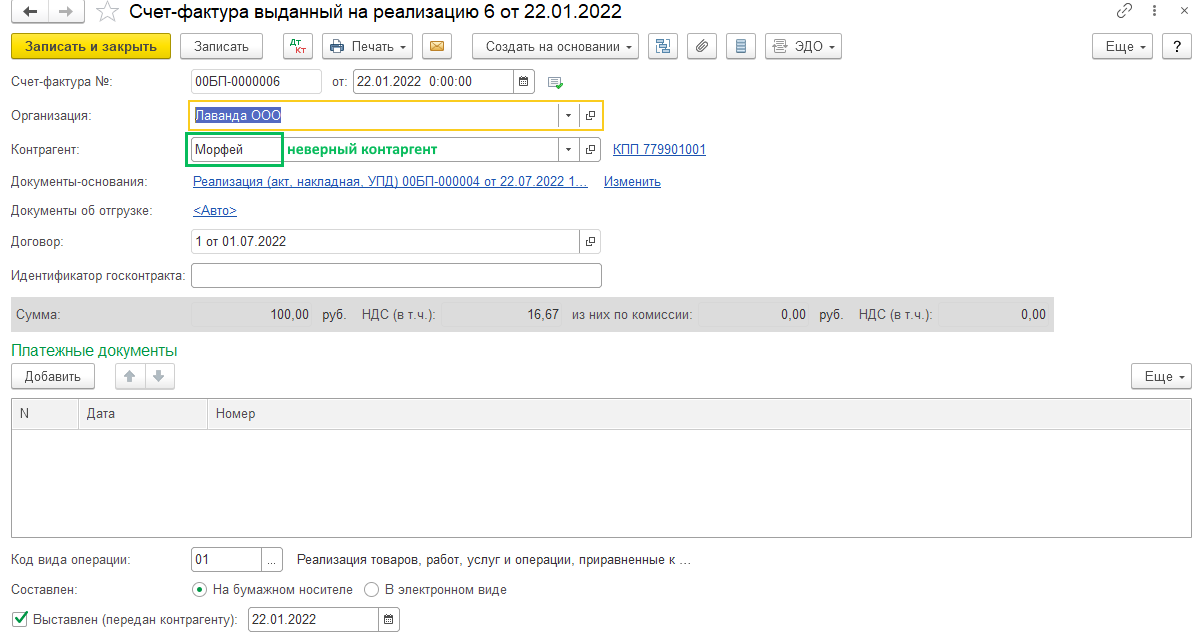

Что делать если счет-фактуру выписали на неверного контрагента в БП 3.0

Если счет-фактура был выписан на контрагента с неверным ИНН или наименованием, то со стороны НК РФ (ст. 169) это является существенной ошибкой и нужно выписывать исправленный счет-фактуру. А если ошибка была допущена в прошлом налогом периоде, то еще потребуется сформировать и подать уточненную декларацию по НДС. Рассмотрим пример в конфигурации 1С Бухгалтерия предприятия 3.0

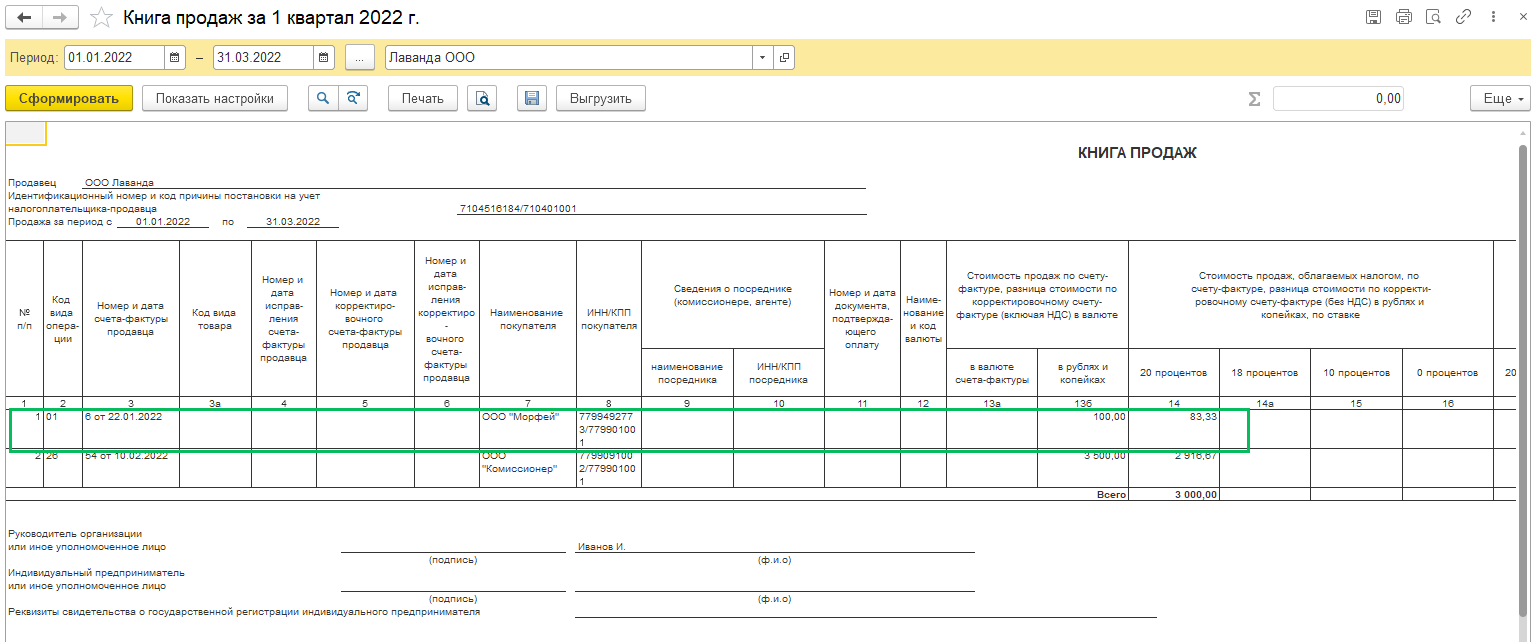

Счет-фактура с неверным контрагентом:

Этот счет-фактура попал в книгу продаж (Отчеты – Книга продаж) за 1 квартал 2022 года и соответственно в декларацию по НДС

Во втором квартале обнаружено, что в счете-фактуре был указан неверный контрагент и требуется выписать исправленный счет-фактуру.

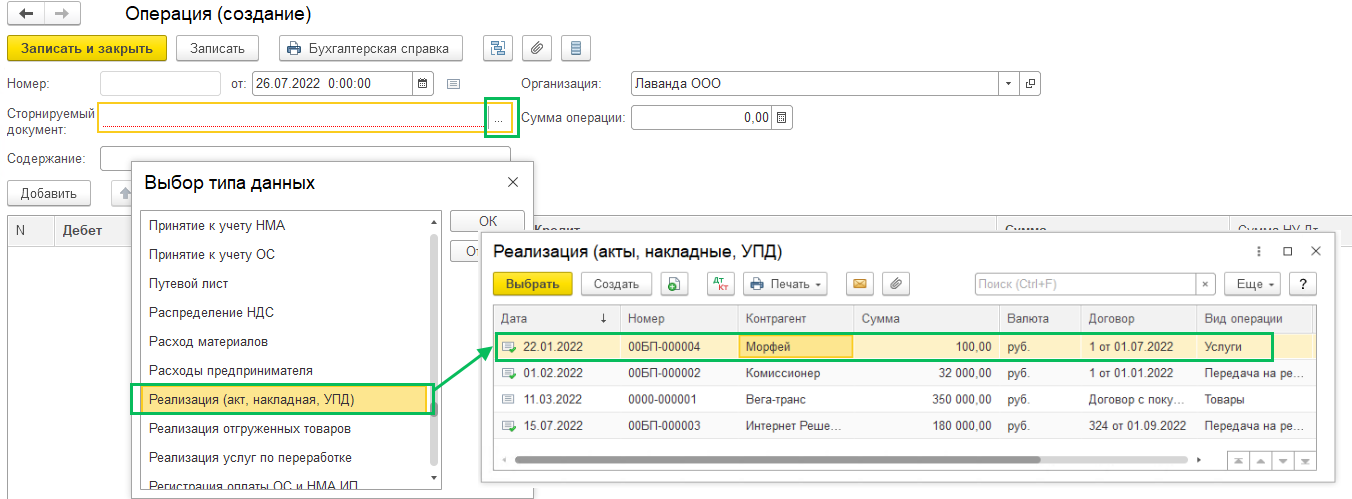

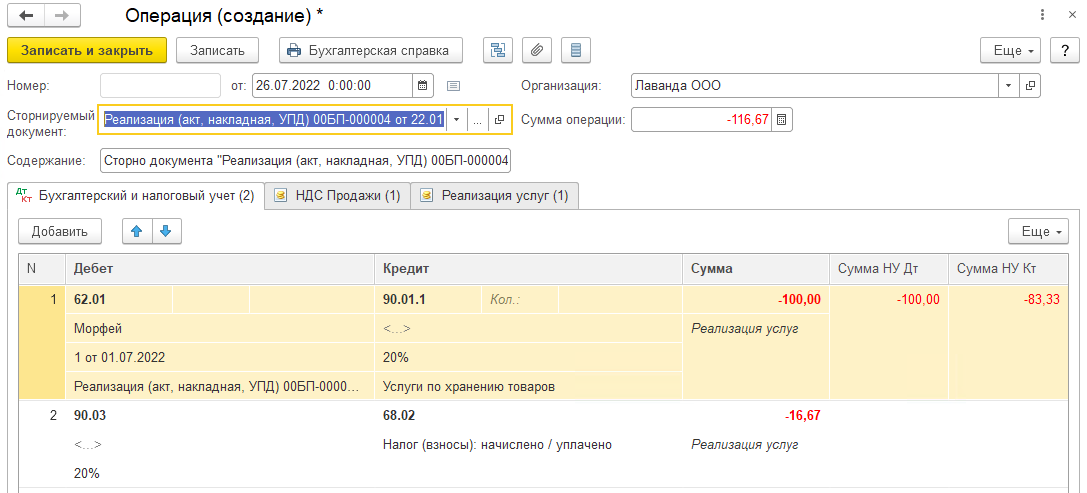

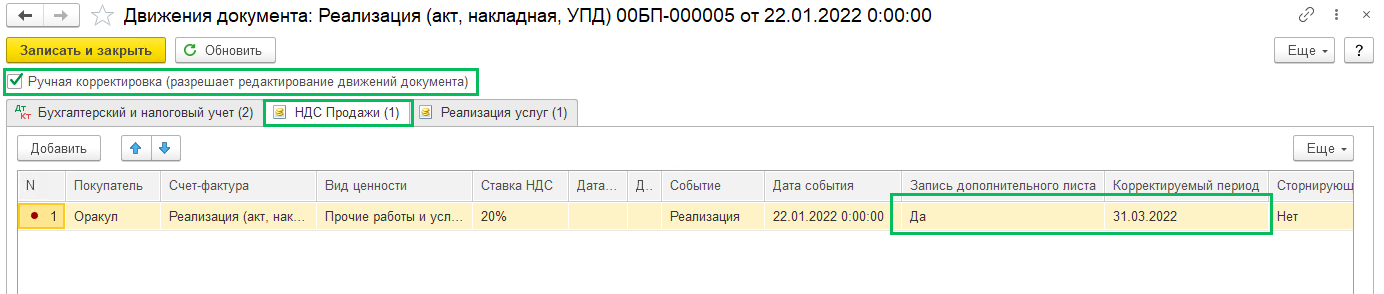

В программе сторнируется ошибочный документ реализации, так как если сделать документ корректировки реализации, то изменить там можно будет только табличную часть, а поменять контрагента будет нельзя. Раздел Операции – Операции, введенные вручную – Создать – Сторно документа. Сторно делается датой обнаружения ошибки, в примере – во втором квартале 2022 года. В поле Сторнируемый документ по трем точкам выберите сначала вид документа (Реализация (акт, накладная, УПД), а потом ту реализацию, в которой неверно указан контрагент.

Автоматически заполнится табличная часть:

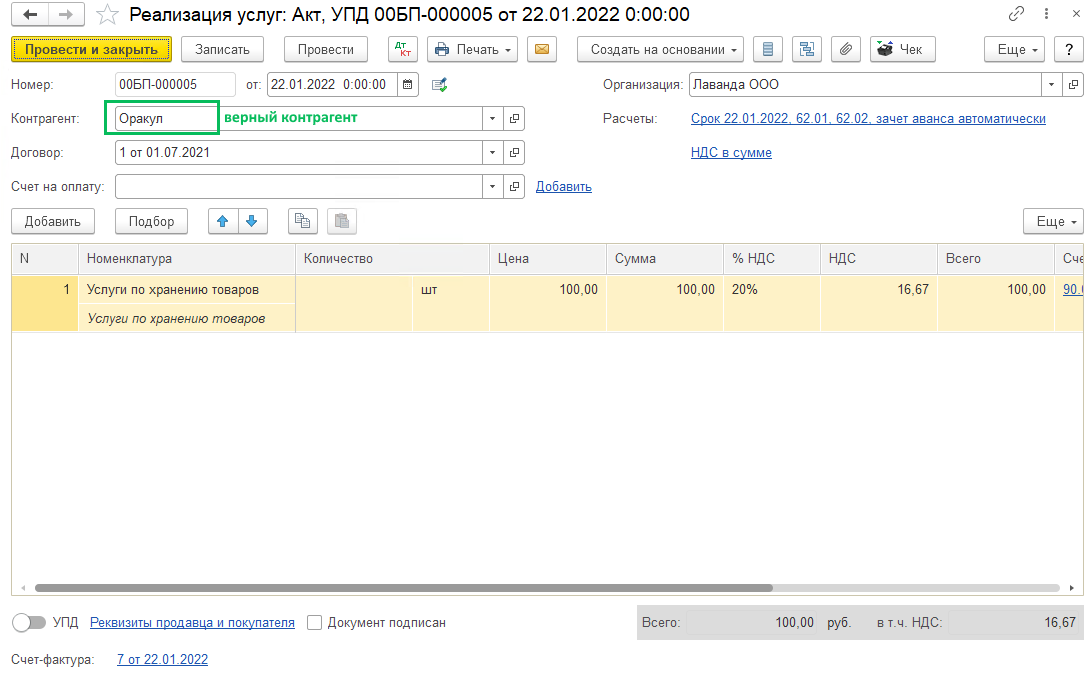

После этого создайте новый документ реализации с верным контрагентом за тот же период и выпишите верный счет-фактуру

В проводках к документу реализации включите возможность ручных корректировок и в регистре НДС продажи укажите, что формируется запись дополнительного листа книги продаж с указанием корректируемого периода.

Если ошибка обнаружена в том же квартале, когда и была совершена, то делать ручную корректировку не нужно.

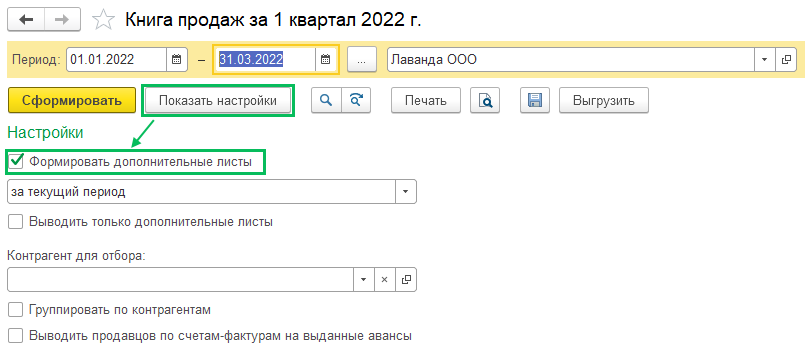

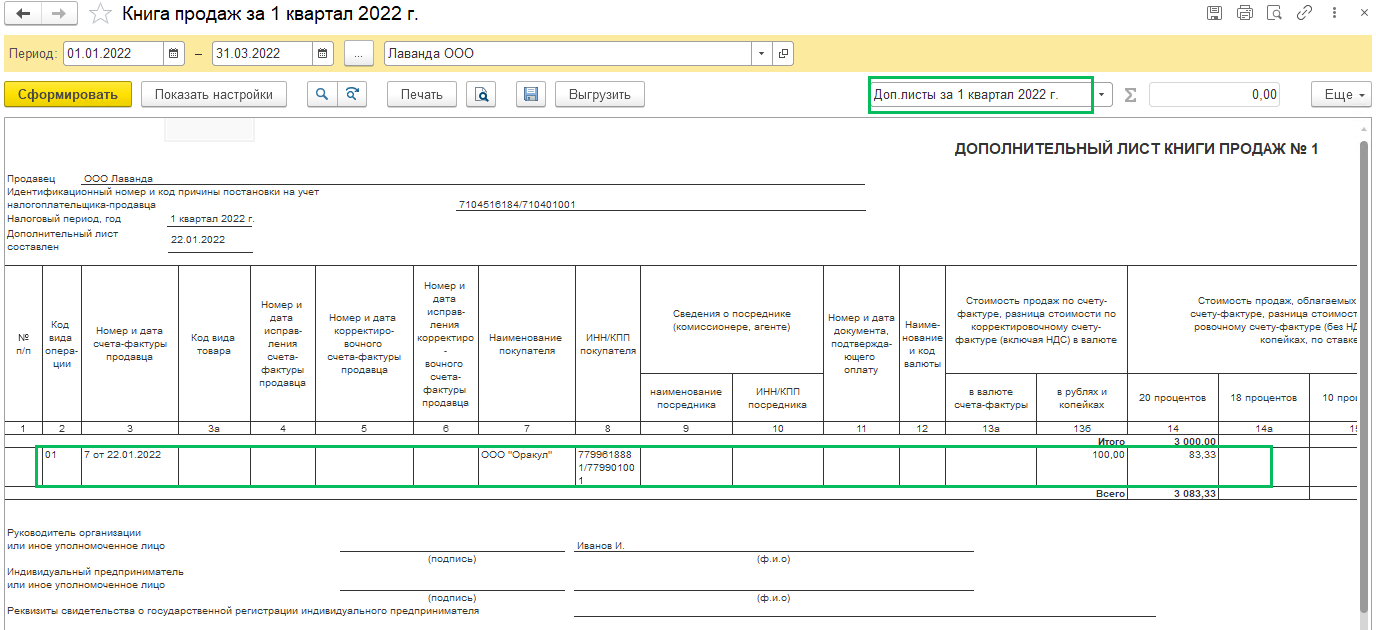

Проверьте книгу продаж за 1 квартал (период совершения ошибки), для этого в настройках установите флаг Формировать дополнительные листы

Так как в примере ошибка обнаружено в другом налоговом периоде, то за период ошибки нужно подать уточненную декларацию по НДС

(Рейтинг:

5 ,

Голосов: 3 )