Кокоева Полина

Специалист линии консультации франчайзинговой сети «ИнфоСофт».

16.09.2022

Время прочтения — 5 мин.

Получить бесплатную консультацию

Пример

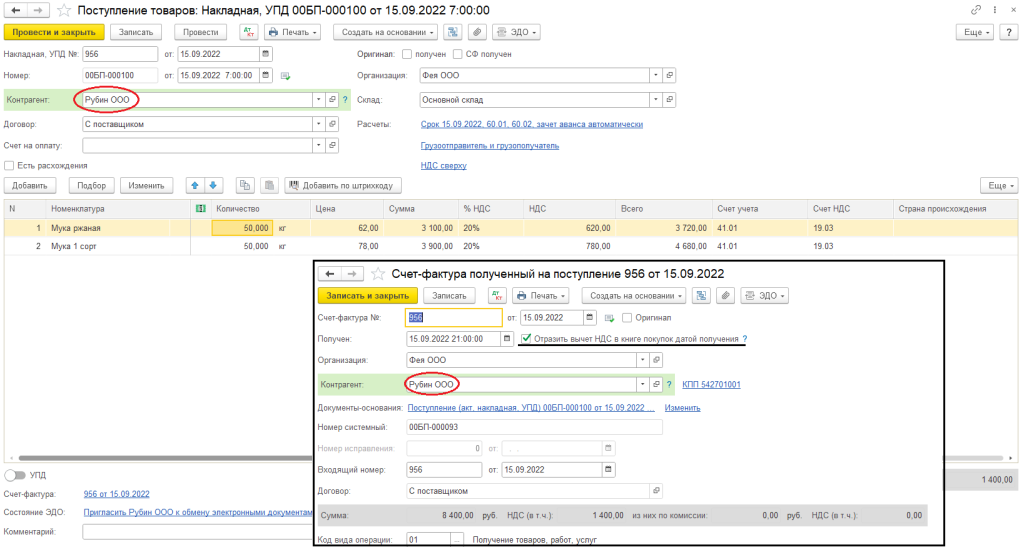

Есть поступление товаров и счет-фактура, в которых ошибочно был указан неверный поставщик (ООО «Рубин») (рис. 1). Верным поставщиком является ООО «ЛЕР».

Рис. 1

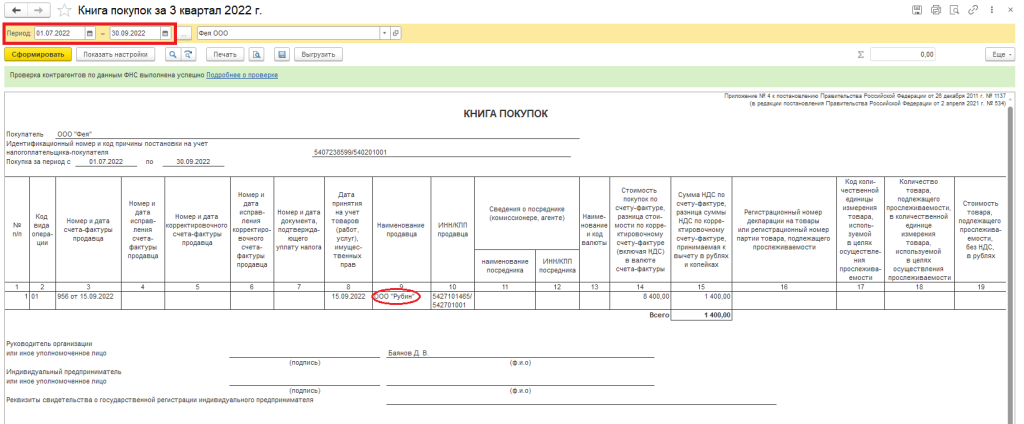

Счёт-фактура был отражён к вычету в книге покупок датой получения (рис. 2), поэтому необходимо сформировать дополнительные листы и уточнённую декларацию по НДС.

Рис. 2

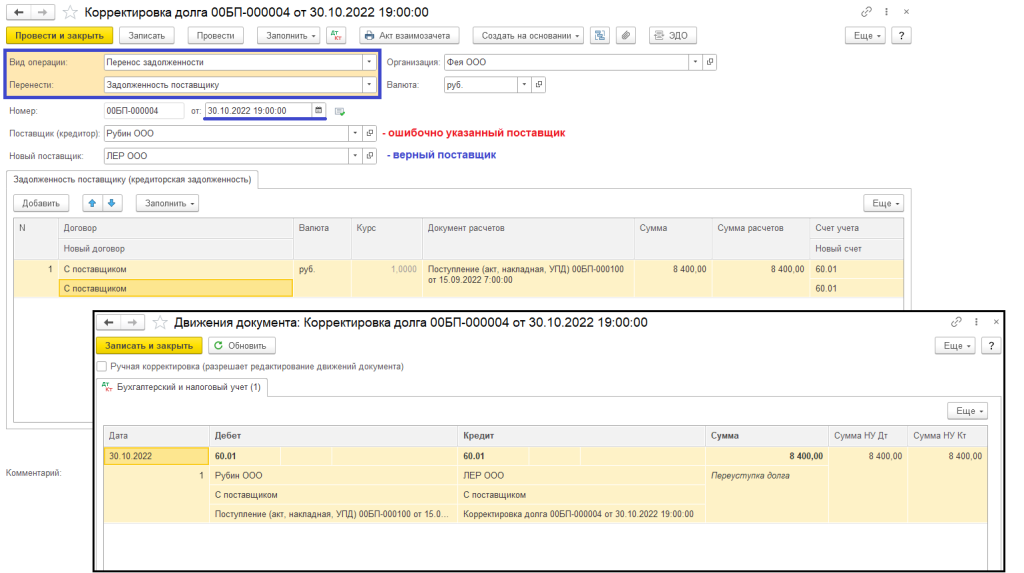

1. Корректировка долга

Для того, чтобы перенести поступление товара на верного поставщика необходимо создать документ «Корректировка долга» (рис. 2).

Покупки – Корректировка долга – Создать

Вид операции: Перенос задолженности

Перенести: Задолженность поставщику

Дата: дата исправления (30.10.2022)

Поставщик (кредитор): Рубин ООО (ошибочно указанный поставщик)

Новый поставщик: ЛЕР ООО (верный поставщик)

Кнопка «Заполнить» в табличной или верхней части документа.

В строке «Новый договор» необходимо указать договор с верным поставщиком.

Кнопка «Провести и закрыть».

Рис. 3

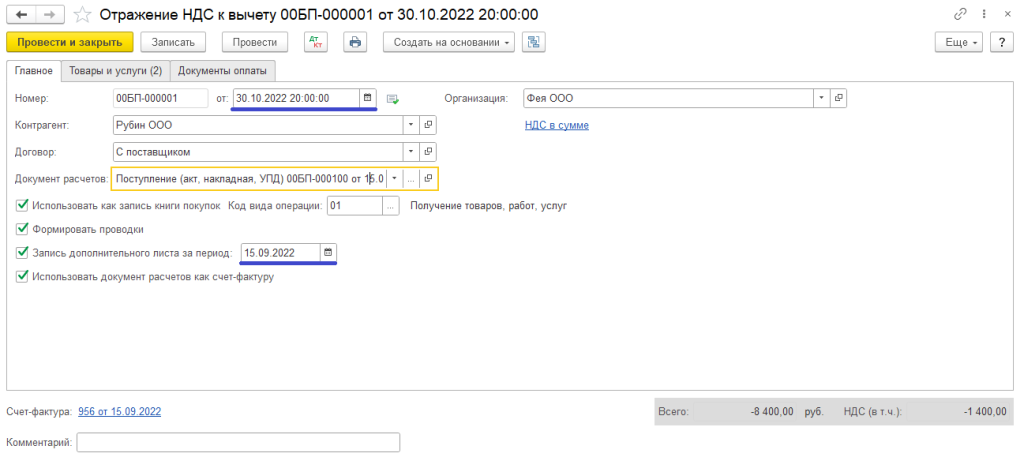

2. Формирование дополнительных листов

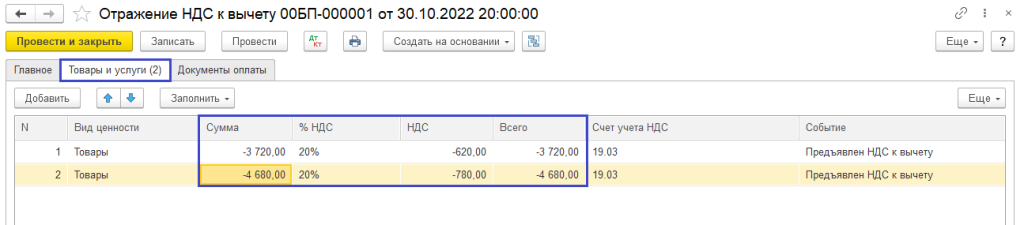

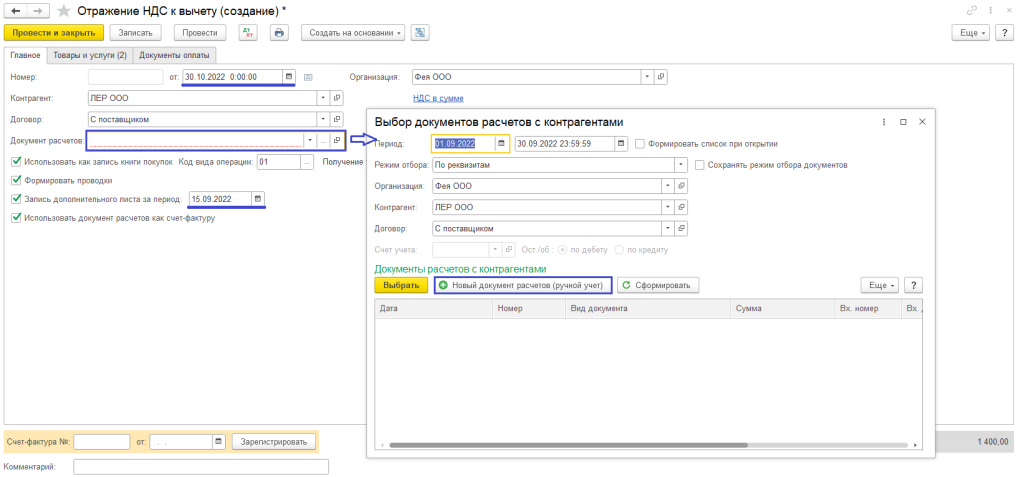

Для того, чтобы сторнировать запись в книге покупок с неверным поставщиком и поставить с правильным, воспользуемся документом «Отражение НДС к вычету» (рис. 4).

Операции – Отражение НДС к вычету – Создать

Дата: дата исправления (30.10.2022)

Контрагент: Рубин ООО (ошибочно указанный поставщик)

Договор: С поставщиком (договор, который был выбран в документе поступления)

Документ расчетов: Поступление (акт, накладная, УПД) (документ поступления товаров)

Рис. 4

На вкладке «Товары и услуги» по кнопке «Заполнить по расчётному документу» будет заполнена табличная часть. Необходимо указать сумму в каждой строке со знаком «минус» и провести документ (рис. 5).

Рис. 5

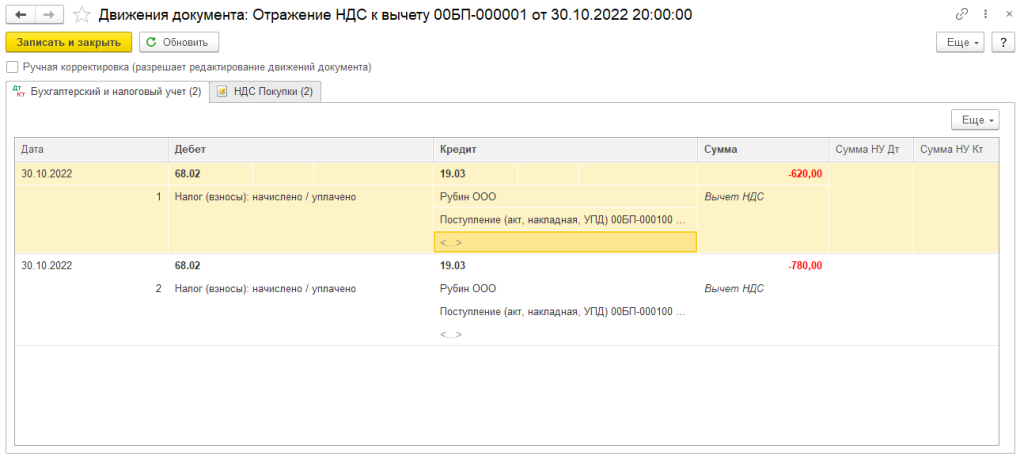

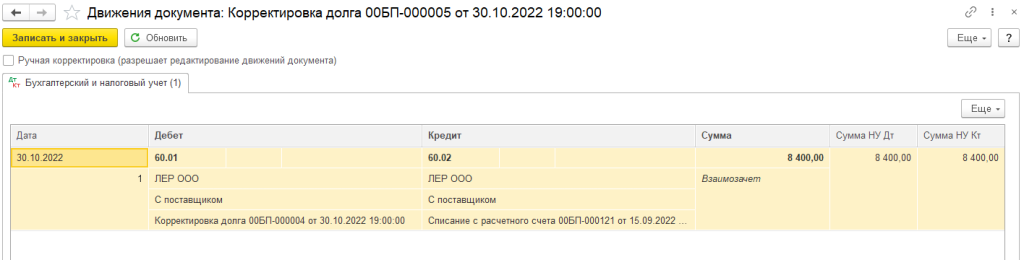

По кнопке можно посмотреть движения по счетам бухгалтерского учёта и специальным регистрам (рис. 6).

Рис. 6

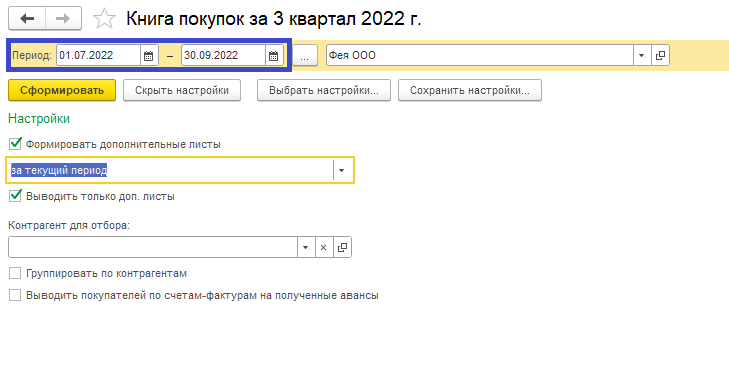

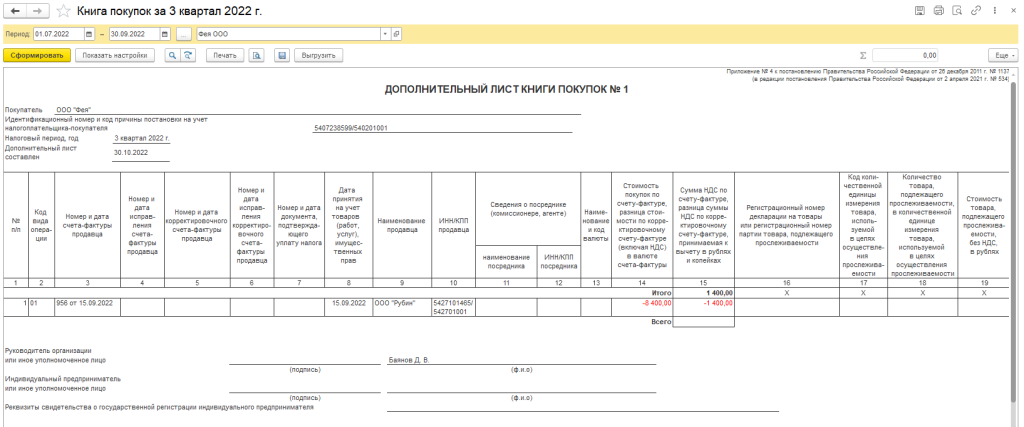

Также проверить запись дополнительных листов можно в книге продаж, указав настройки как на рисунке 7.

Отчеты – Книга покупок – Показать настройки (рис. 7) – Сформировать

Рис. 7

Рис. 8

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

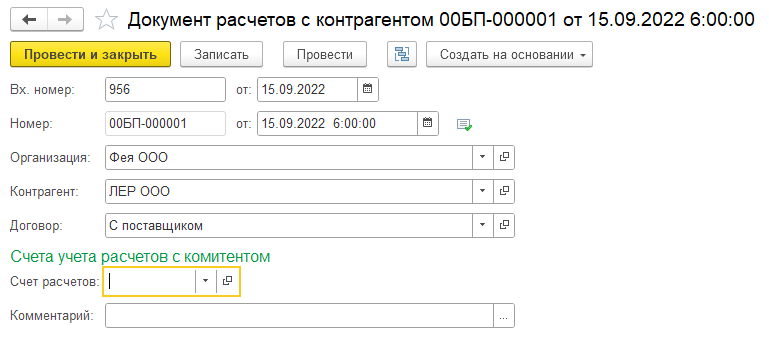

Следующим шагом необходимо сделать запись в доп. лист с верным поставщиком.

Операции – Отражение НДС к вычету – Создать

Дата: дата исправления (30.10.2022)

Контрагент: ЛЕР ООО (верный поставщик)

Договор: С поставщиком (договор поставки с верным поставщиком)

Документ расчетов: Документ расчётов с контрагентом (создать документ, рис. 9, 10)

Рис. 9

Рис. 10

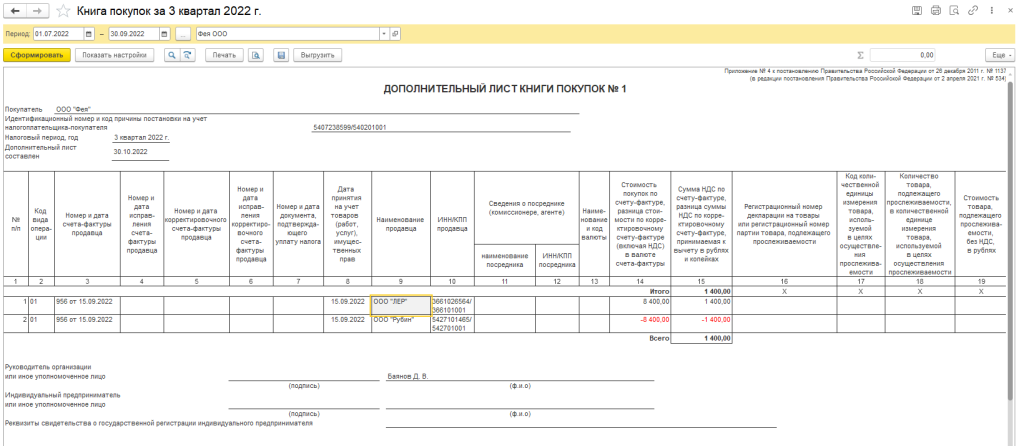

На вкладке «Товары и услуги» заполните табличную часть как в документе поступления, проведите документ. В доп. листе книги покупок добавится запись с верным поставщиком (рис. 11).

Рис. 11

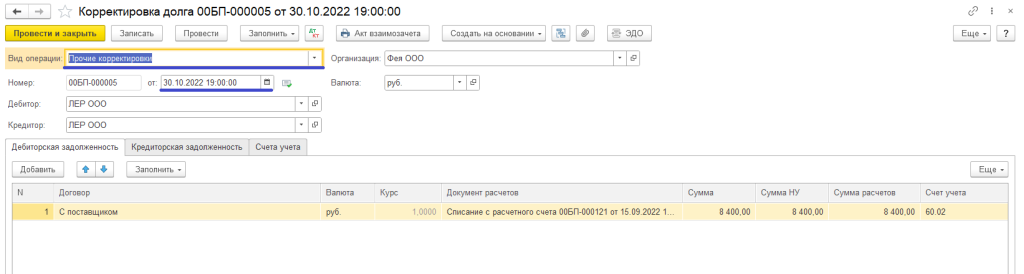

3. Корректировка долга

Так как оплата была верному поставщику необходимо закрыть с ним взаиморасчеты.

Покупки – Корректировка долга – Создать

Вид операции: Прочие корректировки

Дата: дата исправления (30.10.2022)

Дебитор: ЛЕР ООО

Кредитор: ЛЕР ООО

Кнопка «Заполнить» в верхней части документа.

Кнопка «Провести и закрыть».

Рис. 12

По кнопке можно посмотреть движения по счетам бухгалтерского учёта (рис. 13).

Рис. 13

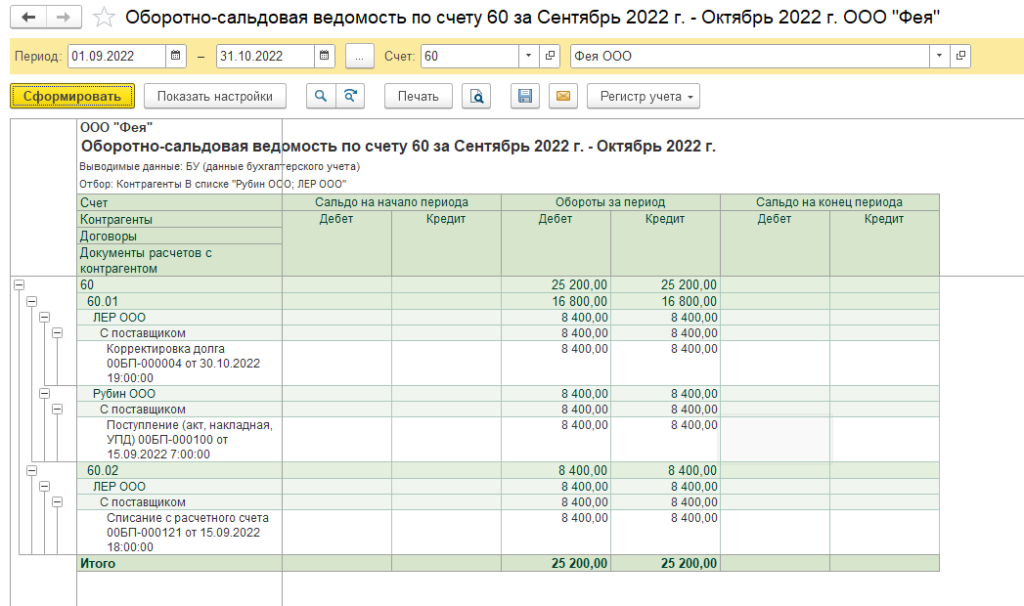

Проверить, что все взаиморасчёты закрыты можно при помощи оборотно-сальдовой ведомости по сч. 60 (рис. 14). Для удобства просмотра при помощи кнопки «Показать настройки» на вкладке «Отбор» поставьте флаг на значении «Контрагент», укажите значение «в списке» и выберете неверного и верного поставщика.

Рис. 14

Для внесения изменений в книгу покупок есть два законных способа. Какой из них использовать, зависит от периода, в который закралась ошибка. Если вы выявили в книге покупок ошибочные записи (лишний или недостающий счет-фактуру, неверно отраженные данные), узнайте из нашего материала, как это исправить.

Внесение изменений в текущем налоговом периоде

Порядок внесения изменений в книгу покупок регулируется постановлением Правительства РФ «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» от 26.12.2011 № 1137 (далее — Правила).

Если вы вносите изменения до окончания налогового периода, то в книге покупок:

- аннулируйте ошибочный счет-фактуру (корректировочный счет-фактуру) — запишите его в книгу покупок с отрицательными стоимостными значениями;

- следом зарегистрируйте исправленный (исправленный корректировочный) счет-фактуру с положительными верными значениями (п. 9 приложения 4 к Правилам).

Таким образом, для исправления ошибок в книге продаж в текущем квартале дополнительный лист вам оформлять не требуется — исправляйте ошибочные записи непосредственно в книге покупок.

Зачем продавцу или покупателю аннулировать счета-фактуры и как это правильно сделать, узнайте здесь.

Внесение изменений по окончании налогового периода

Если вам необходимо исправить ошибки в книге покупок по уже закончившемуся кварталу:

- оформите дополнительный лист книги покупок за тот налоговый период, в котором был зарегистрирован требующий исправления счет-фактура (п. 4 приложения 4 к Правилам);

- подайте уточненную декларацию по НДС, доплатите налог и пени, если в результате ошибок в книге покупок сумма налогового вычета оказалась завышенной (п. 1 ст. 1 НК РФ).

Обновленная редакция Правил ведения доплиста к книге покупок закрепила выгодный для налогоплательщиков вариант отражения изменений: исправленный счет-фактуру можно регистрировать в периоде, когда был получен первичный счет-фактура. В п. 6 Правил ведения доплиста к книге покупок теперь прописан алгоритм вычисления показателя по строке «Всего»:

ВСЕГО0 = ИТОГО0 – АСФ + ИСФ

где: ВСЕГО0 — показатель строки «Всего» доплиста книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений;

ИТОГО0 — показатель строки «Итого»;

АСФ — показатели подлежащих аннулированию счетов-фактур;

ИСФ — показатели зарегистрированных счетов-фактур (в том числе корректировочных) с внесенными в них исправлениями.

Как отличить исправленный счет-фактуру от корректировочного, узнайте из материалов:

- «Что такое корректировочный счет-фактура и когда он нужен?»;

- «В каких случаях используется исправленный счет-фактура?».

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

В IV квартале 2019 г. при приобретении фруктов по импортному контракту в книге покупок заявлен вычет по НДС по декларации на товары по ставке 20%. В мае 2020 г. от таможенного органа получено Решение о внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, со ставкой 10% по данной сделке в связи с изменениями законодательства, устанавливающими ставку НДС на фрукты с 1 октября 2019 г. Решение оформлено таможенным органом. Как следует отразить это в книге покупок? …

Ответ смотрите в системе КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Форма дополнительного листа книги покупок и правила его заполнения

Форма дополнительного листа книги покупок и Правила его заполнения установлены в приложении 4 к постановлению Правительства РФ от 26.12.2011 № 1137.

С 01.07.2021 дополнительные листы к книге покупок нужно заполнять по новой форме. Обновление связано с введением системы прослеживаемости товаров, но новый бланк обязателен для всех налогоплательщиков, даже если они не торгуют прослеживаемыми товарами.

Дополнительные листы книги покупок являются неотъемлемой частью книги покупок.

Порядок оформления дополнительного листа к книге покупок:

- В строку «Итого» перенести итоговые данные (п. 2 Правил заполнения дополнительного листа книги покупок):

- из графы 15 книги покупок за тот налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если дополнительные листы для данной книги покупок не оформлялись;

- из графы 15 последнего из оформленных дополнительных листов книги покупок за налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если к данной книге покупок уже имеются дополнительные листы.

- По строке в графах с 1-й по 19-ю записать показатели аннулируемого ошибочного счета-фактуры (корректировочного счета-фактуры), при этом показатели в графах 14 и 15 отражаются с отрицательным значением (пп. 3, 5 Правил заполнения дополнительного листа книги покупок). При аннулировании записи об авансовом счете-фактуре графы 8 и 16-19 дополнительного листа не заполняются (п. 4 Правил заполнения дополнительного листа книги покупок).

- В строке «Всего» подвести итоги по графе 15 (из показателей строки «Итого» вычесть показатели записей ошибочного счета-фактуры (корректировочного счета-фактуры) и к полученному результату прибавить показатели зарегистрированных счетов-фактур (в том числе корректировочных) с внесенными в них исправлениями) (п. 6 Правил заполнения дополнительного листа книги покупок).

Показатели строки «Всего» используются для внесения изменений в налоговую отчетность, ранее представленную в налоговый орган (п. 1 ст. 81 НК РФ, п. 6 Правил заполнения дополнительного листа книги покупок).

Пример оформления дополнительного листа книги покупок

Разобраться с заполнением дополнительного листа к книге покупок по новой форме с 01.07.2021 поможет пример от профессионалов КонсультантПлюс.

Пример заполнения дополнительного листа к книге покупок от КонсультантПлюс

ООО «Альфа» после подачи декларации по НДС за III квартал 2022 г. обнаружило, что в результате технического сбоя в нее не включены показатели счета-фактуры N 715 от 22.09.2022 по подлежащему прослеживаемости товару, который получен от ООО «Бета» и оприходован 22.09.2022. Для подачи уточненной декларации за этот период организация зарегистрировала «пропущенный» счет-фактуру в дополнительном листе книги покупок за III квартал 2022 г.

Посмотреть образец можно, кликнув по картинке ниже. Пробный доступ к КонсультантПлюс бесплатен.

Пример оформления дополнительного листа книги покупок вы можете посмотреть и скачать, получив пробный онлайн доступ к системе КонсультантПлюс. Это бесплатно:

Итоги

Ошибочные записи в книге покупок исправляйте по-разному в зависимости от того, закончился квартал или нет. Внутри квартала исправительные записи оформляйте в самой книге покупок (сначала аннулируйте ошибочные данные, отразив их знаком «минус», затем зарегистрируйте верные данные с положительными значениями).

Если квартал уже закончился и декларация отправлена налоговикам, исправляйте книгу покупок с помощью дополнительного листа к той книге покупок, в которой зарегистрирован первичный счет-фактура. Порядок заполнения его описан в постановлении № 1137.

Дата публикации: 10.04.2017 14:23 (архив)

Федеральная налоговая служба в письме от 29.12.2016 № СД-4-3/25440@ разъяснила порядок внесения изменений в книгу покупок в случае, если такие изменения не связаны с внесением исправлений в счет-фактуру.

На основании п.п. 1, 2 раздела II Правил ведения книги покупок, применяемой при расчетах по НДС, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137, в целях определения суммы НДС, предъявляемой к вычету в порядке, установленном ст. 172 НК РФ, покупатели ведут книгу покупок, применяемую при расчете по НДС, предназначенную для регистрации счетов-фактур, выставленных продавцами при реализации товаров (работ, услуг), имущественных прав.

Порядок внесения изменений в книгу покупок установлен п. 9 раздела II Правил, согласно которому при регистрации в книге покупок счетов-фактур показатели в графах 15 — 16 книги покупок указываются с положительным значением, в том числе в связи с внесением в них исправлений. При аннулировании указанных записей из книги покупок показатели в этих графах указываются с отрицательным значением.

При аннулировании записи из книги покупок (после окончания текущего налогового периода) по счетам-фактурам в связи с внесением в них исправлений используются дополнительные листы книги покупок за тот налоговый период, в котором были зарегистрированы счета-фактуры до внесения в них исправлений.

Таким образом, если ошибка записи данных по счетам-фактурам в книге покупок выявлена до установленного ст. 174 Налогового кодекса РФ срока представления налоговой декларации за истекший налоговый период, то дополнительный лист книги покупок за указанный налоговый период не составляется.

Вместе с тем, если ошибка записи данных по счетам-фактурам в книге покупок выявлена после даты представления налоговой декларации за истекший налоговый период, то формируется дополнительный лист книги покупок за тот налоговый период, в котором была допущена ошибка. В указанном дополнительном листе книги покупок производятся записи по счетам-фактурам, подлежащим аннулированию (с отрицательным значением), и в следующих строках осуществляется регистрация указанных счетов-фактур с правильным отражением показателей в соответствующих графах дополнительного листа книги покупок (с положительным значением).

После внесения в установленном порядке изменений (исправлений) в книгу покупок налогоплательщик согласно п. 1 ст. 81 Налогового кодекса РФ обязан представить по месту своего учета уточненную налоговую декларацию за тот налоговый период, в котором были внесены соответствующие изменения в книгу покупок.

Дополнительный лист книги покупок

Дополнительный лист книги покупок составляется, если в нее надо внести изменения после окончания квартала (п. п. 4, 9 Правил ведения книги покупок). Это возможно в следующих ситуациях:

- вам надо аннулировать неправомерно зарегистрированный в книге счет-фактуру, например такой, в котором есть ошибки, препятствующие вычету НДС;

- вам понадобилось зарегистрировать прошедшим кварталом счет-фактуру, поступивший с опозданием или исправленный.

Заполнять дополнительный лист надо так.

- Перенесите в строку «Итого» (п. 2 Правил заполнения дополнительного листа книги покупок):

- если это первый дополнительный лист книги покупок — данные из строки «Всего» книги покупок;

- если вы уже составляли дополнительные листы к этой книге покупок — данные из строки «Всего» предыдущего дополнительного листа.

- Заполните графы строки, следующей за строкой «Итого», данными из счета-фактуры (п. п. 3, 5 Правил заполнения дополнительного листа книги покупок):

- при аннулировании счета-фактуры укажите в графах 15 и 16 данные из граф 9 и 8 строки «Всего к оплате «счета-фактуры со знаком «-«. Остальные графы заполните так же, как при регистрации счета-фактуры в книге покупок;

- при регистрации счета-фактуры, поступившего с опозданием, — заполните все графы так же, как при регистрации счета-фактуры в книге покупок.

Если у вас есть другие счета-фактуры, которые надо аннулировать или зарегистрировать, внесите их данные в следующие строки.

- Заполните строку «Всего». Укажите в ней сумму положительных и отрицательных показателей всех предыдущих строк графы 16, в том числе строки «Итого» (п. 6 Правил заполнения дополнительного листа книги покупок).

Например, если в строке «Итого» указано «10 000 000,00» а графе 16 следующей строки – «-100 000,00», то в строке «Всего» надо поставить «9 900 000,00».

- Подписанный руководителем вашего учреждения дополнительный лист подшейте к книге покупок (п. 24 Правил ведения книги покупок).

Дополнительный лист книги покупок в электронном виде должен быть подписан квалифицированной электронной подписью руководителя.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Типовая ситуация: Когда и как надо оформлять дополнительный лист книги покупок (для бюджетной организации) (Издательство «Главная книга», 2018) {КонсультантПлюс}

- Главная

- Правовые ресурсы

- Подборки материалов

- Корректировка дополнительного листа книги покупок

Корректировка дополнительного листа книги покупок

Подборка наиболее важных документов по запросу Корректировка дополнительного листа книги покупок (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Счет-фактура:

- Авансы полученные книга продаж

- Адрес в счет-фактуре

- Адрес грузополучателя в счет-фактуре

- Адрес покупателя в счет-фактуре

- Адрес поставщика в счет-фактуре

- Показать все

Еще

- Счет-фактура:

- Авансы полученные книга продаж

- Адрес в счет-фактуре

- Адрес грузополучателя в счет-фактуре

- Адрес покупателя в счет-фактуре

- Адрес поставщика в счет-фактуре

- Показать все

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Готовое решение: Как исправить книгу покупок

(КонсультантПлюс, 2023)Если исправления вносятся после окончания квартала, то заполните дополнительный лист книги покупок за тот квартал, в котором был зарегистрирован ошибочный счет-фактура (ошибочный корректировочный счет-фактура) (п. п. 4, 9 Правил ведения книги покупок).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Ошибки при расчете налога при реализации агентских услуг

(Давыдова О.В.)

(«НДС: проблемы и решения», 2021, N 3)В каком периоде необходимо скорректировать обязательства по НДС и налогу на прибыль, если после этого сумма НДС увеличится, а сумма налога на прибыль уменьшится? Можно ли отразить корректировку в дополнительных листах книг покупок и продаж за 2021 год? Какие санкции или доначисления последуют от налоговых органов при выбранном варианте?

Нормативные акты

Постановление Правительства РФ от 26.12.2011 N 1137

(ред. от 02.04.2021)

«О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»При аннулировании записи из книги покупок (после окончания текущего налогового периода) по счету-фактуре, корректировочному счету-фактуре в связи с внесением в них исправлений используются дополнительные листы книги покупок за тот налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура до внесения в них исправлений.