Программа : Бухгалтерия предприятия КОРП, редакция 3.0 (3.0.95.24) . При вводе в эксплуатацию ОС в сентябре 2020 года в параметрах начисления амортизации в НУ не поставили галочку «Начислять амортизацию». Ошибка обнаружена сейчас. Как правильно можно исправить ошибку ? Срок полезного использования 84 месяца, стоимость 680 тыс рублей.

Не так давно, следуя изменениям законодательства, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 произошли изменения, и несколько документов, предназначенных для корректировки параметров амортизации, перестали использоваться. Какие же документы теперь нужно использовать вместо устаревших?

Итак, документ «Изменение параметров амортизации» устарел (рис.1), и теперь необходимая информация вносится разными документами, все зависит от ее вида.

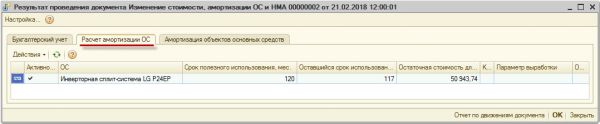

Для того, чтобы изменить порядок погашения стоимости, а также способ начисления амортизации и срок полезного использования, применяется документ «Изменение стоимости, амортизации ОС и НМА». В документе несколько видов операций (рис.2).

Рассмотрим первую операцию. Нередко возникает ситуация, когда в силу различных причин (ошибка при приеме основного средства к учету, выявление ошибок при проведении инвентаризации) бывает установлено, что срок полезного использования основного средства указан неверно. Операция «Изменение амортизации (106, 109, 401.20 – 104)» позволяет скорректировать срок полезного использования, а также сумму амортизации, которая изменилась при исправлении ОКОФ. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 3):

- Операция — Изменение амортизации (106, 109, 401.20 – 104) задает реквизиты табличной части закладки Основные средства.

- Первичный документ (Вид документа, Номер, от) — данные документа-основания.

- КФО, вид НФА — параметры отбора объектов в табличную часть документа.

- В поле Отбор по гиперссылке можно задать дополнительные условия отбора объектов.

- Вид движения НФА — значение, необходимое для отражения оборота по изменению суммы амортизации в форме регламентированной отчетности 0503768 «Сведения о движении нефинансовых активов». Рекомендуем указать значение Прочее изменение.

На закладке Основные средства следует подобрать в таблицу объекты ОС (кнопки , Подбор или Заполнить), срок полезного использования которых требуется уточнить.

- По объекту будут указаны данные в подстроках до изменения: и после изменения:.

- В подстроке после изменения: следует установить верный Срок полезного использования и Сумму амортизации, которая должна быть начислена за период, в котором был произведен неверный расчет.

В примере изменен срок и сумма амортизации. Проводки, сформированные документом, представлены на рис.4

Новый срок полезного использования, оставшийся срок полезного использования и остаточная стоимость объекта ОС на дату документа «Изменение стоимости, амортизации ОС и НМА» записывается в регистр сведений «Расчет амортизации ОС» для дальнейшего начисления амортизации по измененным условиям (рис.5).

Изменение срока полезного использования, расчета амортизации ОС отразится в инвентарной карточке (рис. 6), которую можно распечатать:

- из режима просмотра элемента справочника Основные средства, НМА, НПА;

- с помощью обработки Групповая печать инвентарных карточек (ОС, НМА, НПА — Отчеты по ОС, НМА, НПА).

Начиная с месяца обнаружения и исправления ошибки в данных бухгалтерского учета, амортизация будет рассчитываться по новым заданным параметрам (рис. 7).

Следующая операция «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)» (рис.  применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

В документе обязательно указываем КФО (код финансового обеспечения), на котором учитывается основное средство.

В табличной части можно изменить срок полезного использования, порядок погашения стоимости, способ начисления амортизации, балансовую стоимость и сумму амортизации.

Операция «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» (рис. 9) применяется для отражения ликвидации части объекта ОС (НМА).

Заполняем счет доходов, на который будет отнесена сумма от ликвидации. Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

Данный документ формирует проводки по дебету счёта 401.10 и кредиту счета 101.36.

И еще одна операция в документе «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20)» (рис.10) применяется для изменения срока полезного использования для основных средств с линейным способом начисления амортизации.

В реквизите счета ставим счет расходов 401.20 и указываем новый срок полезного использования. Если нужно изменить сумму начисленной амортизации, согласно новому сроку, то нажимаем кнопку «Пересчитать амортизацию».

Для приостановки и возобновления начисления амортизации используется документ «Приостановка начисления амортизации».

В документе несколько операций: «Приостановить начисление амортизации», «Возобновить начисление амортизации», «Консервация» и «Расконсервация» (рис. 11). Выбираем нужную нам.

В табличную часть подбираем основное средство и проводим документ.

Реквизиты «Код ОКОФ» и «Амортизационная группа» можно изменить в справочнике «Основные средства, НМА, НПА».

Заходим в карточку основного средства и изменяем реквизиты (рис. 12).

Корректность выполненных операций можно проверить путем формирования стандартного отчета «Ведомость амортизации».

Статья подготовлена с использованием материалов с сайта 1С:ИТС

Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

Вопрос:

Как в программе 1С:Бухгалтерия предприятия ред.3.0. доначислить сумму амортизации?

Ответ:

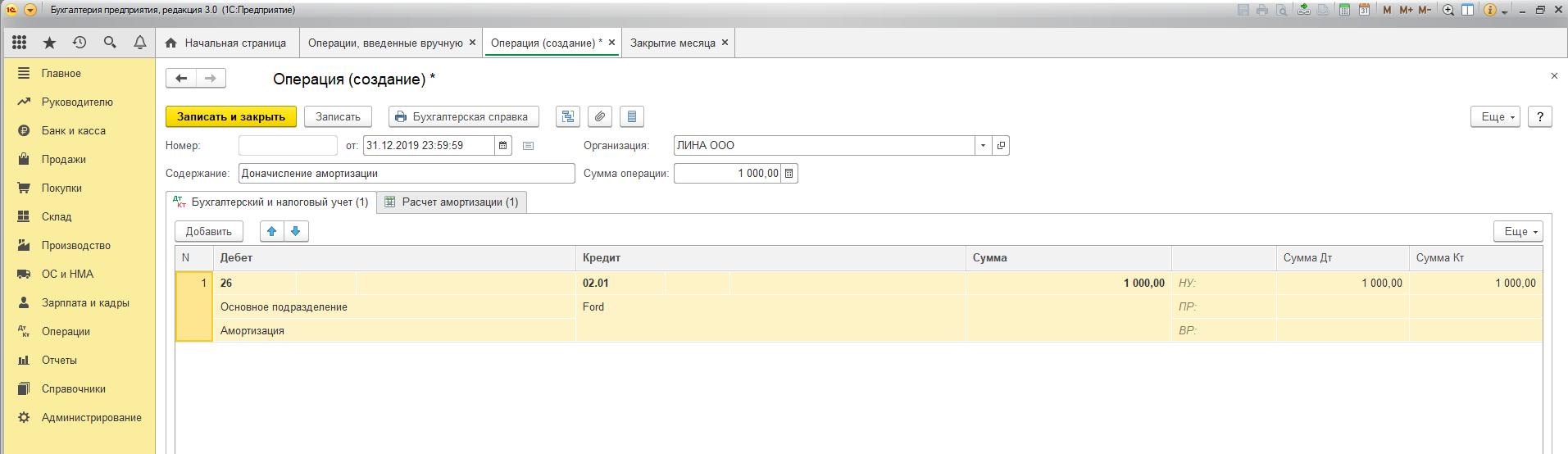

Если необходимо отразить сумму недоначисленной амортизации до изменения СПИ, необходимо создать документ «Операция» (раздел «Операции» – «Операции, введенные вручную») на дату доначисления амортизации по новым данным. В документе добавить проводку – Дебет счета 26 со статьей затрат «Амортизация» и Кредит счета 02.01 с необходимым основным средством. Сумма рассчитывается как разница обновленных сумм амортизации и уже исчисленных.

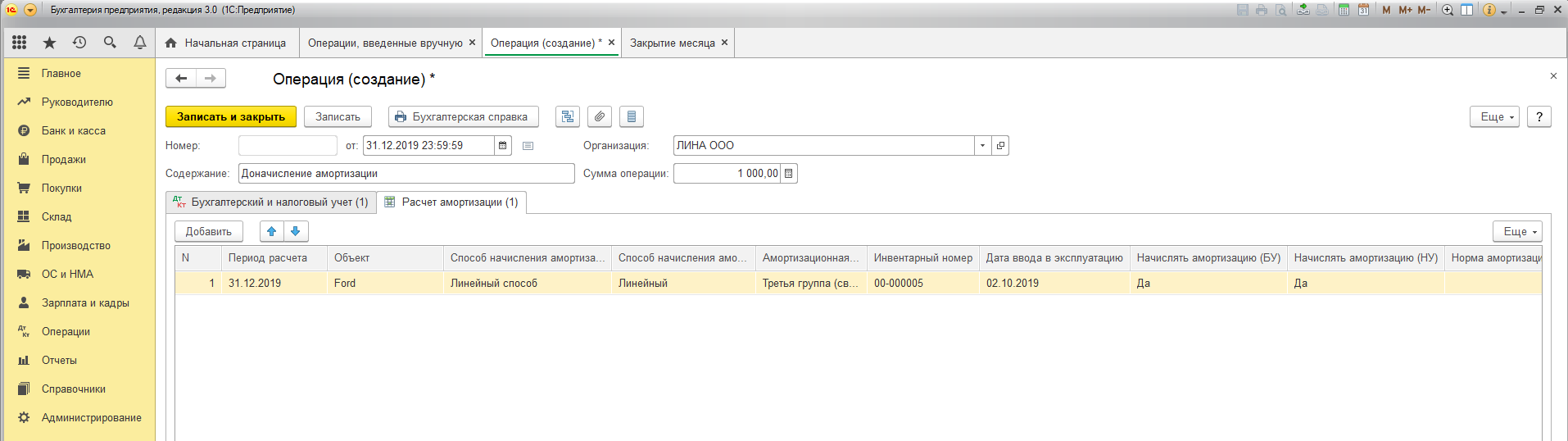

Также необходимо добавить движение по регистру сведений «Расчет амортизации» (кнопка «Ещё» – «Выбор регистров» – «Регистр сведений» – установить флажок на «Регистр амортизации»), который заполнить по аналогии с регистром при закрытии месяца: установить период расчета, способ расчета амортизации (БУ, НУ), амортизационную группу, стоимость (БУ, НУ) и т.д.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

- Опубликовано 15.03.2023 10:27

- Автор: Administrator

- Просмотров: 1402

При подготовке годовой бухгалтерской отчетности бухгалтеры более внимательно просматривают свою базу и нередко находят досадные ошибки. У одних не зачитываются авансы, у других зависла себестоимость проданного товара, где-то выбран неверный договор у контрагента и его исправляют корректировкой долга и т.д. Такие недоразумения не так сложно исправить, особенно если год еще не закрыт. Но в некоторых ситуациях приходится прибегать к ручным операциям. Как и в случае, когда произошла ошибка в начислении или, наоборот, неначислении амортизации НМА. Рассмотрим этот случай в данной статье.

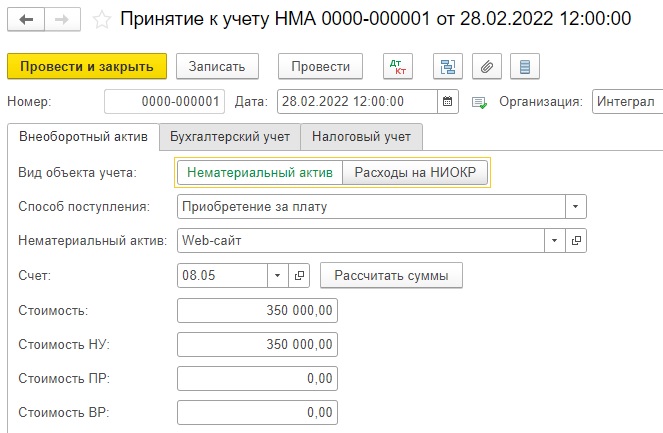

Допустим в разделе «ОС и НМА» у нас есть документ «Принятия к учету НМА» web-сайта.

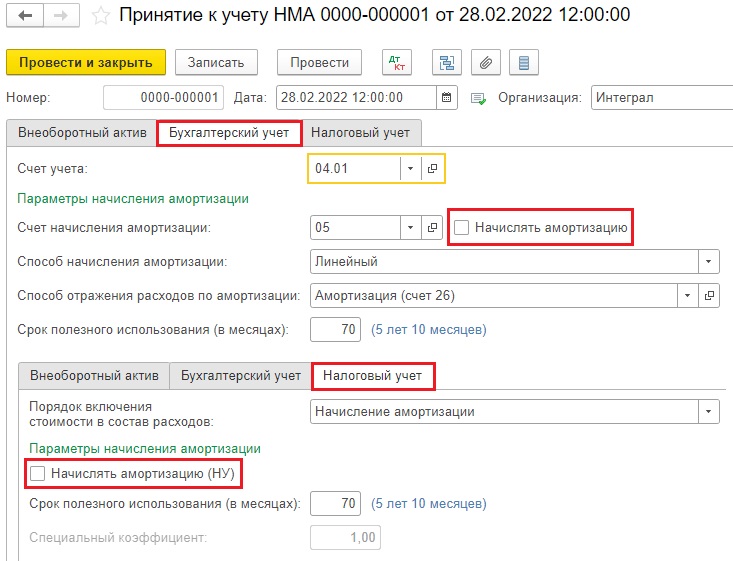

На вкладках «Бухгалтерский и налоговый учет» не поставлена галочка начисления амортизации НМА.

Согласно законодательства в бухгалтерском учете начисление амортизации по объекту НМА необходимо начинать с даты его признания в бухгалтерском учете. Допустимо начать начисление амортизации с 1-го числа месяца, следующего за месяцем признания НМА, закрепив такой вариант в учетной политике (пп. «а» п. 38 ФСБУ 14/2022, п. 7 ПБУ 1/2008).

В налоговом учете начинайте начислять амортизацию по НМА в налоговом нужно с первого числа месяца, следующего за месяцем ввода объекта в эксплуатацию (п. 4 ст. 259 НК РФ). Моментом ввода в эксплуатацию считайте дату начала использования НМА в деятельности, направленной на получение дохода (Письма Минфина России от 09.09.2011 № 03-03-10/86, от 01.07.2008 № 07-05-06-149, ФНС России от 01.11.2011 № ЕД-4-3/18192).

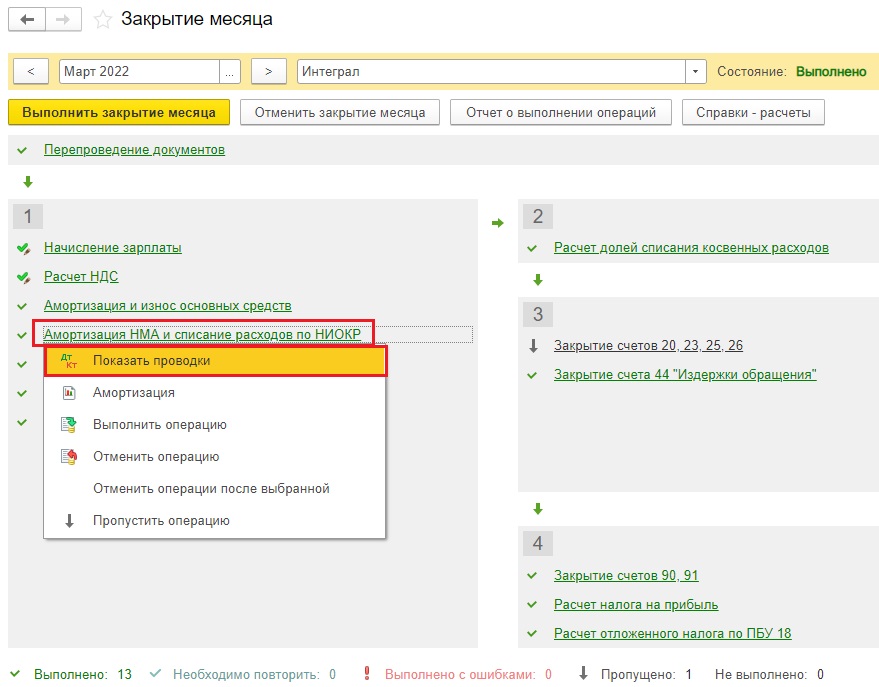

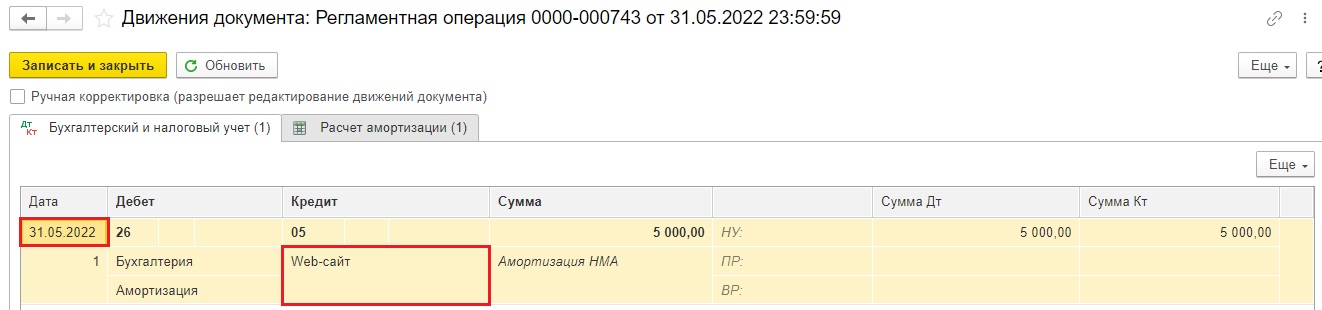

Естественно, что при закрытии месяца программа не начисляет амортизацию по web-сайту, а начисляет её по другому нематериальному активу (товарному знаку).

Чтобы запустить начисление амортизации необходимо прибегнуть к ручным операциям и воспроизвести в них соответствующие регистры. Взять их можно из документа принятия к учету НМА.

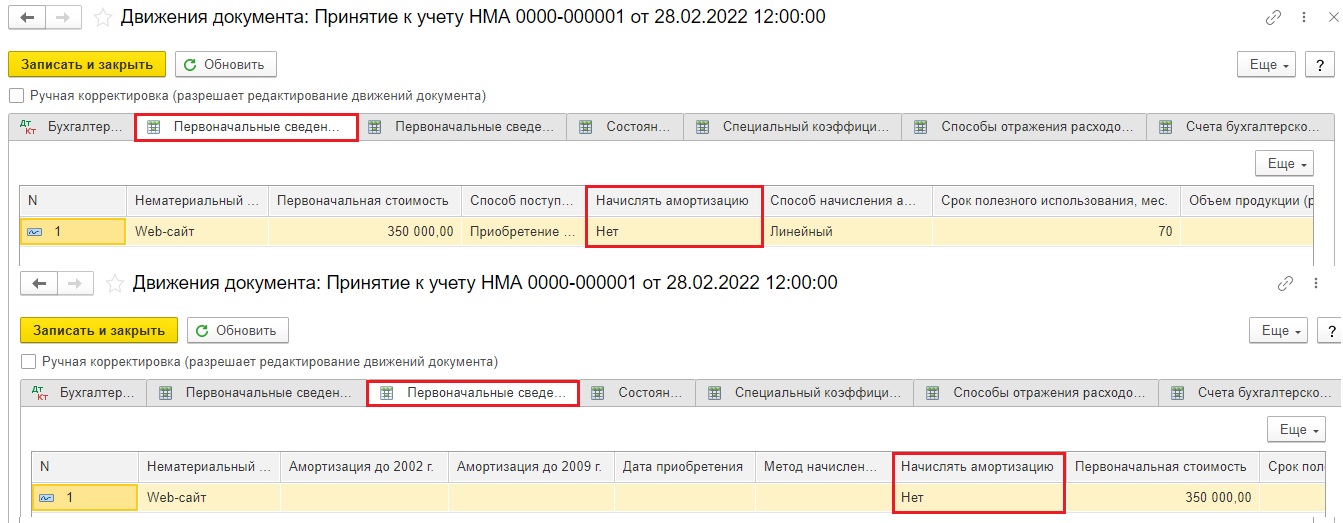

Вернемся в этот документ и посмотрим проводки. Нам нужны регистры первоначальных сведений о НМА.

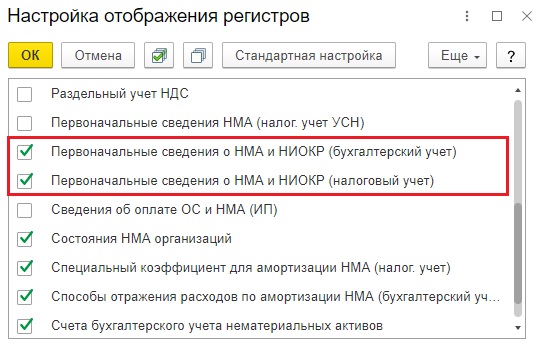

Названия регистров полностью не видно, но их можно полностью вывести по кнопке «Еще» – «Выбор регистров».

Сфотографируйте или перепишите данные из регистров первоначальных сведений.

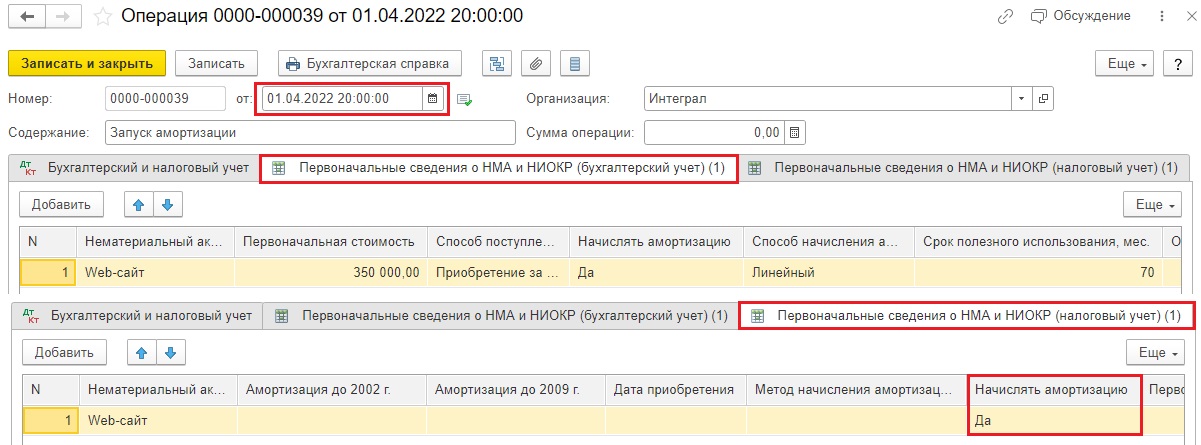

Обратите внимание на колонку «Начислять амортизацию», сейчас там стоит значение «Нет». Далее в ручной операции нам нужно воспроизвести эти же данные, только в столбце «Начислять амортизацию» укажем «Да».

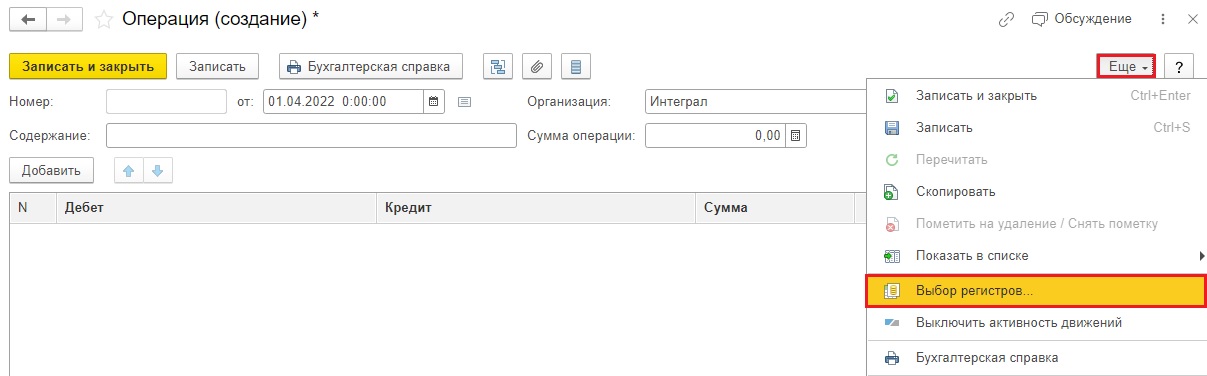

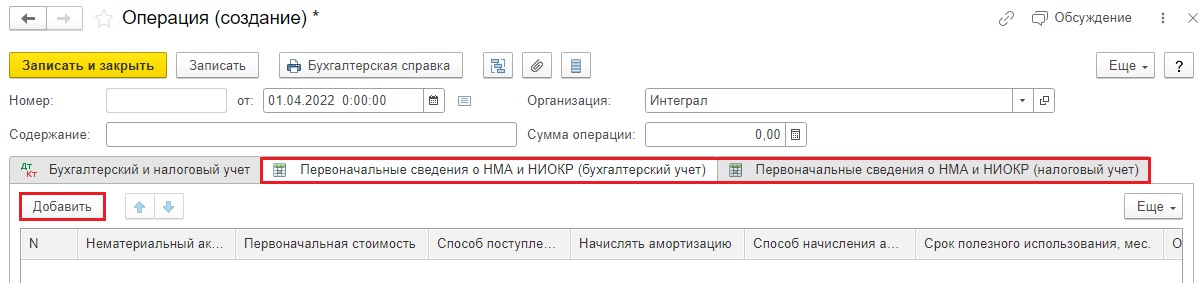

Сделаем это, в разделе «Операции» выберем пункт «Операции, введенные вручную» и создадим там новую операцию.

Далее нажмем кнопку «Еще» — «Выбор регистров».

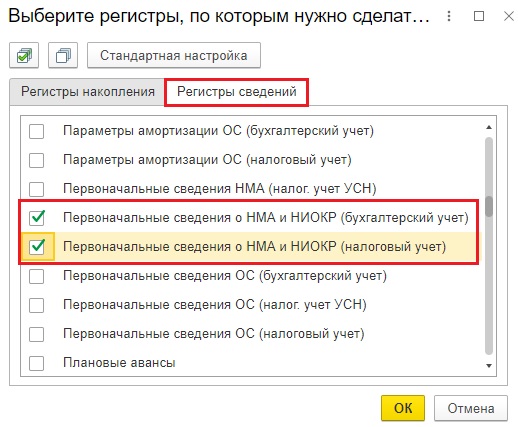

В открывшемся окне в пункте «Регистры сведений» найдем нужные нам регистры первоначальных сведений и поставим галочки возле них.

Эти регистры появятся в ручной операции.

По кнопке «Добавить» в обоих регистрах первоначальных сведений о НМА внесем данные, которые ранее сфотографировали в документе Принятия к учету НМА.

Не забываем, что в столбце «Начислять амортизацию» ставим значение «Да».

Обратите внимание на дату нашей операции – 01.04.2022 г. Амортизация автоматически начнет начисляться с первого числа следующего месяца, т.е. если укажем любую дату апреля (с 1 до 30 числа включительно), то амортизация появится при закрытии месяца за май 2022 г.

Чтобы принудительно остановить начисление амортизации НМА нам нужно сделать аналогичные действия.

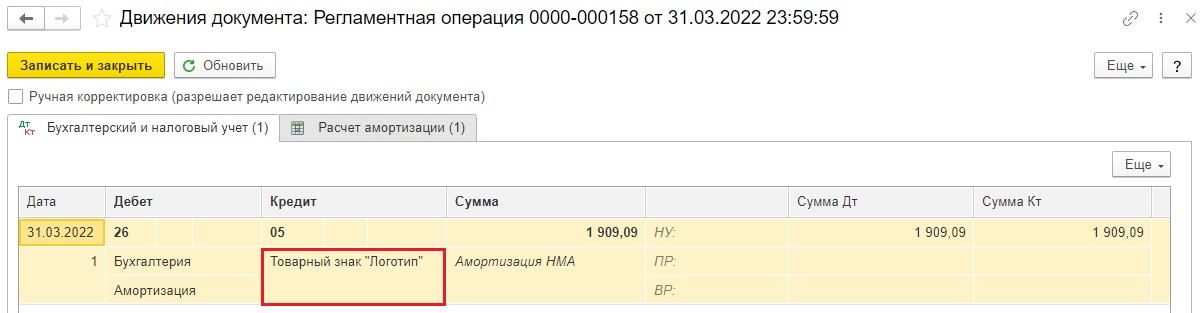

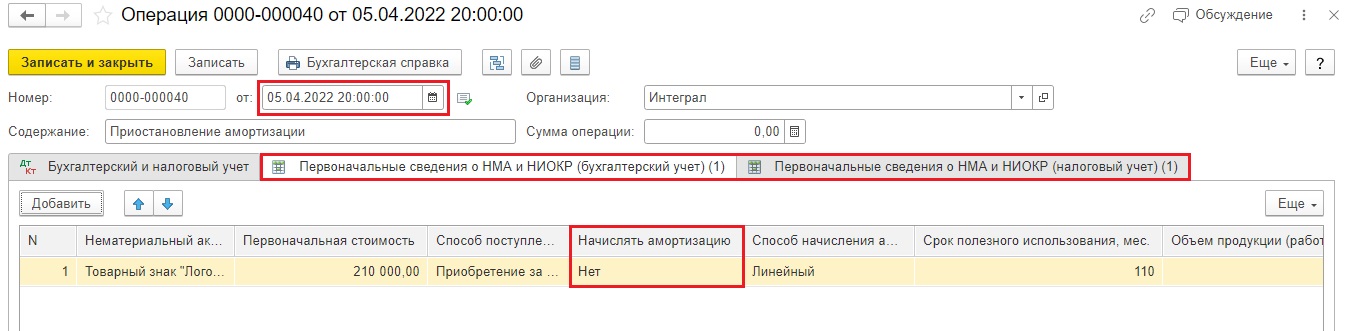

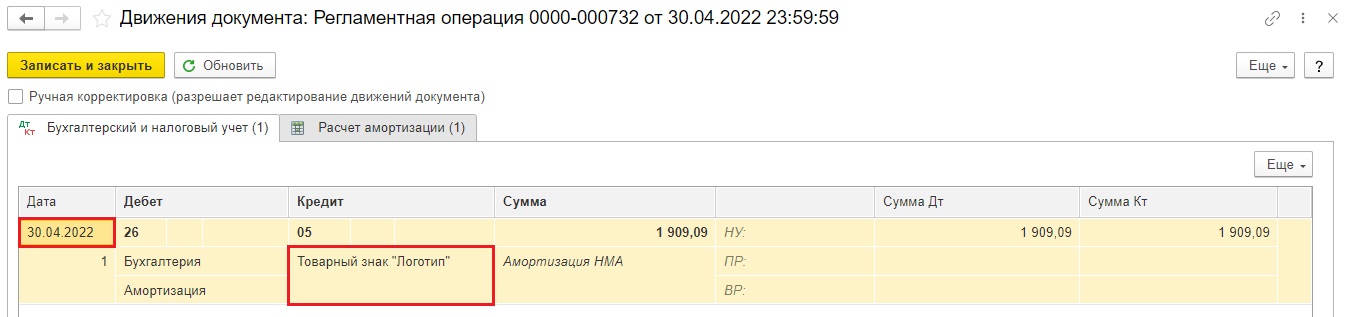

Пусть, у нас есть нематериальный актив «Товарный знак», по нему изначально все галочки начисления амортизации в принятии к учету стояли, амортизация корректно начислялась (мы это видели на скриншоте № 4 в начале статьи).

Приостановим ее начисление в мае. Для этого также введем ручную операцию любой апрельской датой, создадим знакомые нам регистры первоначальных сведений, добавим в них все те же данные, только в столбце «Начислять амортизацию» укажем значение «Нет».

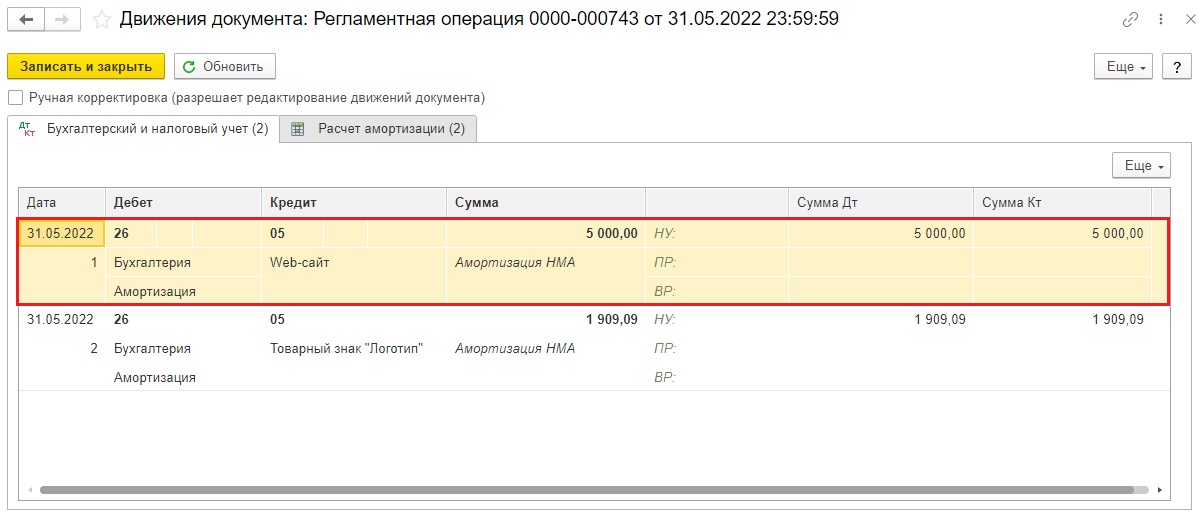

После этого запустим закрытие месяца. В апреле по товарному знаку амортизация еще начислялась, а вот в мае уже нет.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Если вы не списали амортизационную премию при вводе ОС в эксплуатацию или забыли своевременно начислить амортизацию, подавать уточненку по прибыли необязательно. Эти расходы можете отразить в базе текущего периода (письмо ФНС от 11.08.2017 № СД-4-3/15906).

Но здесь важно, чтобы просрочка не превышала 3 лет и в текущем периоде не было убытка. Подробнее об этих условиях см. здесь.

Про амортизационную премию в бухгалтерском и налоговом учете читайте в этой статье.