Современная денежная теория

(Modern

Monetary

Theory)

«Современная денежная теория» — неортодоксальная макроэкономическая теория, в соответствии с которой полная занятость и контролируемая инфляция обеспечиваются за счет изменения объемов государственных расходов, финансируемых продажей государственных облигаций Центральному банку страны. (П.И.Гребенников)

ДЕФЛЯЦИОННЫЙ РАЗРЫВ

(deflationary

gap

or

output

gap) — недостаток совокупных расходов (совокупного спроса)

при уровне национального дохода, соответствующем полной занятости (потенциальный

ВНП). Вследствие недостаточности расходов некоторые ресурсы экономики недоиспользуются, и потому фактический

ВНП оказывается ниже потенциального

ВНП. Для преодоления недостатка расходов государство может использовать фискальную политику

и

кредитно-денежную политику, чтобы увеличить совокупный спрос (рис. 29).

Рис. 29. Дефляционный разрыв,

а. график совокупного предложения построен в виде линии, выходящей из начала координат под углом 45°, так как предприниматели производят любой объём выпуска, рассчитывая, что величина общих расходов (совокупный спрос) будет достаточной, чтобы они смогли продать весь этот выпуск. Однако когда экономика достигает уровня национального дохода, соответствующего полной занятости (OY1), тогда фактический выпуск не может больше увеличиваться, и при этом уровне выпуска график совокупного предложения становится вертикальным,

б. Совокупное предложение в пространстве двух признаков: различных уровней реального национального дохода и соответствующих им уровней цен. Когда экономика достигает уровня реального дохода, обеспечивающего полную занятость, кривая графика совокупного предложения становится вертикальной.

В обоих случаях a и б, если совокупный спрос невелик (AD1), объем фактического выпуска (ОУ) будет определяться пересечением AD1 и кривой совокупного предложения в точке А. Данный объем выпуска (ОУ) меньше потенциального (ОУ1).

П.И.Гребенников. Макроэкономика (электронный учебник), Петр Ильич Гребенников. Экономика

ИНФЛЯЦИОННЫЙ РАЗРЫВ

(inflationary

gap) — избыток совокупных расходов (совокупный спрос)

при полной занятости

(см. потенциальный валовой национальный продукт).

При невозможности увеличивать уровень национального выпуска избыточный спрос вызывает увеличение цен, т. е. реальный выпуск остаётся неизменным, но денежная, или номинальная, ценность его будет повышена. В этой ситуации, чтобы устранить инфляционный разрыв, необходимо уменьшить совокупный спрос. Это может сделать государство, используя инструменты фискальной политики

и

кредитно-денежной политики.

См. рис. 42.

Рис. 42. Инфляционный разрыв,

а. график совокупного предложения изображён в виде линии под углом 45°, так как фирмы будут планировать любой уровень выпуска только в том случае, если они предполагают, что совокупные расходы (совокупный спрос) будут такими, что позволят продать всю произведённую продукцию. Однако если экономика достигает уровня национального дохода, соответствующего полной занятости (ОУ1), то объём выпуска увеличить невозможно и на этом уровне линия совокупного предложения становится вертикальной. Если совокупный спрос находится на уровне, обозначенном линией AD, экономика будет функционировать на уровне полной занятости без инфляции (точка Е). Однако если совокупный спрос находится на более высоком уровне, как AD1, этот чрезмерный совокупный спрос будет создавать инфляционный разрыв (равный EG), подтягивая цены вверх,

б.

В альтернативной модели, где совокупный спрос и совокупное предложение выражены показателями реального национального дохода и уровня цен, инфляционный разрыв выражается как разница между уровнем цен (ОР), относящимся к уровню совокупного спроса при полной занятости (AD), и уровнем цен (ОР1), относящимся к более высокому уровню совокупного спроса (AD1) при уровне реального национального дохода OY1. См. инфляция спроса.

П.И.Гребенников. Макроэкономика (электронный учебник), Петр Ильич Гребенников. Экономика

СОВОКУПНЫЙ СПРОС, или СОВОКУПНЫЕ РАСХОДЫ

(aggregate

demand

or

aggregate

expenditure) — общая сумма расходов (в номинальном выражении) на приобретение отечественных товаров и услуг. В модели кругооборота национального дохода

совокупный спрос состоит из расходов на потребление

(С) (см. потребление),

инвестиционных расходов

(I), государственных расходов

(G) и чистого экспорта (экспорт минус импорт) (E):

совокупный спрос = C + I + G + E.

Одни компоненты совокупного спроса относительно стабильны и изменяются во времени довольно медленно (например, расходы на потребление); другие гораздо более непостоянны и быстро изменяются, вызывая колебания в уровне экономической активности (например, инвестиционные расходы).

Совокупный спрос во взаимодействии с совокупным предложением

определяет равновесный уровень национального дохода. Государство стремится регулировать уровень совокупного спроса с тем, чтобы поддерживать полную занятость, избегать инфляции, стимулировать экономический рост

и

обеспечивать равновесие платёжного баланса, используя при этом

фискальную политику

и

кредитно-денежную политику.

См. график совокупного спроса, фактический валовой национальный продукт, дефляционный разрыв,инфляционный разрыв, деловой цикл, стабилизационная политика, потенциальный валовой национальный продукт, модель кругооборота национального дохода, акселератор, СКЛОННОСТЬ К ПОТРЕБЛЕНИЮ (propensity to consume), СКЛОННОСТЬ К СБЕРЕЖЕНИЮ (propensity to save), КЕЙНСИАНСКАЯ ЭКОНОМИЧЕСКАЯ ТЕОРИЯ (Keynesians economics),МОНЕТАРИЗМ

(monetarism),Экспортный мультипликатор, Склонность к импорту

П.И.Гребенников. Макроэкономика (электронный учебник), Петр Ильич Гребенников. Экономика

ГРАФИК СОВОКУПНОГО СПРОСА (aggregate

demand

schedule) — график, показывающий общую сумму расходов на отечественные товары и услуги при разных уровнях национального дохода. Он строится путём сложения данных графиков потребления, инвестиций, государственных расходов и экспорта,

как показано на рис. 23а.

Данный график совокупного спроса строится на основе распространенной предпосылки ceteris

paribus. Кривая сдвигается вверх или вниз при изменении отдельных факторов, определяющих её положение (рис. 236).

С другой стороны, график совокупного спроса можно представить в виде различных уровней спроса на реальный национальный доход при разном уровне цен, как это показано на рис. 23в. Такой альтернативный график основывается на предпосылке, что

все остальные факторы, влияющие на планируемые расходы, постоянны. При изменении факторов кривая сдвигается вправо или влево (см. рис. 23г). Данная версия графика совокупного спроса является аналогом на макроуровне графика спроса и кривой спроса

на отдельный продукт, с той только разницей, что первая отражает спрос на все товары и услуги и имеет дело с общим уровнем цен, а не с конкретной ценой.

Рис. 23. График совокупного спроса,

а.

На графике изображено изменение совокупного спроса вместе с уровнем национального дохода.

6.

Сдвиги кривой вследствие изменений в ключевых факторах. Например, если растёт склонность к

потреблению, кривая потребления сдвигается вверх, приводя к сдвигу кривой совокупного спроса из положения АD в AD1; сокращение государственных расходов вызывает сдвиг кривой вниз: из АD в AD2.

в. График изображает объём спроса на реальный национальный доход в зависимости от уровня цен.

г.

Сдвиги кривой вследствие изменения ключевых факторов. Например, если растёт склонность к потреблению, кривая совокупного спроса сдвигается вправо, из положения АD в АD1; сокращение государственных расходов вызывает сдвиг кривой влево, из АD в AD2.

П.И.Гребенников. Макроэкономика (электронный учебник), Петр Ильич Гребенников. Экономика

Поиск терминологии, биографических материалов, учебников и научных работ на сайтах Экономической школы:

Вернуться на страницу «Указатель терминов»

Координация материалов. Экономическая школа

Экономическая школа 90

Содержание

- Методы и формулы подсчёта ВВП

- Метод добавленной стоимости (производственный)

- Метод расчёта по расходам

- Метод расчёта по доходам

- Валовой национальный продукт

- Валовой национальный продукт (ВНП): определение

- Производство и воспроизводство ВНП

- Расчет ВНП: по производству, доходам и расходам

Методы и формулы подсчёта ВВП

Понять, что происходит в экономике можно через экономические показатели. Один из основных — ВВП (валовый внутренний продукт). Он отражает рост и состояние всей экономики страны, поскольку является суммой дохода от произведённой в стране продукции и выполненных услуг. Его ежемесячно подсчитывают, чтобы следить за изменениями в производстве и экономике. Резкое падение говорит о снижении покупательской способности и падении темпов производства.

Валовый внутренний продукт (ВВП) — сумма рыночной стоимости всей конечной продукции, произведённой на территории страны в течение календарного года. В расчёт берутся все сферы экономики, а также товары, произведённые как для внутреннего потребления, так и для экспорта.

Размер ВВП по разным периодам можно найти на сайте Росстата. Подсчётами занимается Госкомстат, ежемесячно уточняя данные. На их основе делаются выводы не только об объёмах производства и покупательской активности населения, но и о распределении ВВП.

Расчёты делаются тремя основными методами, о которых пойдёт речь ниже. Зная методы подсчётов, можно понять, как формируется ВВП, что в него входит и какая зависимость между развитием производства, развитием экономики и уровнем жизни населения.

Каждый из трёх видов расчётов должен привести к одному результату, но попутно каждый из них решает дополнительные задачи, поэтому выбор зависит от поставленных задач.

Валюта расчёта может быть разной:

- национальная;

- иностранная по текущему биржевому курсу;

- доллары США (применяется, когда надо стравнить ВВП разных стран)

Метод добавленной стоимости (производственный)

Для подсчёта ВВП берутся только конечные товары и услуги, чтобы исключить задвоение в расчётах и завышения ВВП. Промежуточные товары, которые являются сырьём для производства конечной продукции, во внимание не берутся.

Например, столярная мастерская производит стулья.

Рыночная стоимость стула будет включена в расчёт ВВП, а доски, из которых делались стулья нет, поскольку это промежуточная продукция и её цена уже заложена в окончательную стоимость стула.

Конечные товары и услуги:

- бытовая техника;

- услуги населению;

- продукты и товары народного потребления.

Промежуточные:

- мука для выпечки хлеба на хлебозаводе;

- цемент для строительства домов;

- молоко для изготовления кефира.

Чтобы исключить задвоение, в подсчётах применяют метод добавленной стоимости. То есть, вычисляют разницу между ценой продукции и затратами на её производство (материалы, инструменты, топливо, электричество, услуги других фирм). ВВП страны — сумма добавленных стоимостей всех фирм из всех отраслей производства. На значение будет влиять размер наценки и затраты. Поднять добавленную стоимость можно за счёт увеличения наценки, что отразится на конечной стоимости, либо сократить затратную часть.

Формула расчёта ВВП производственным способом:

ВВП = сумма ВДС + ЧНП, где

- ВДС — валовая добавленная стоимость;

- ЧНП — чистые налоги на продукты (налоги на продукты за вычетом субсидий.)

Приведём простой пример.

Исходные данные:

- Доходы от продажи выпущенной продукции — 200 млн руб.

- Расходы на закупку материалов и услуг, которые использовались в производстве — 60 млн руб.

- Налоги — 10 млн руб.

- Субсидии — 4 млн рублей.

Подставляем данные в формулу:

ВВП = (1 — 2) + (3 — 4)

ВВП = (200 — 60) + (10 — 4) = 146 млн рублей.

Метод расчёта по расходам

В таком методе расходов суммируются расходы всех экономических субъектов на приобретение конечной продукции. Логически этот метод вытекает из предыдущего. Там мы считали по произведённой конечной продукции, а здесь по потреблённой. Здесь учитывается обеспечение бюджетной и военной сферы, нововведения в производстве и прочее.

В расчётах участвуют:

- потребительские расходы населения — все расходы граждан страны на покупку одежды, продуктов, услуг, товаров длительного пользования;

- валовые частные инвестиции — чистые инвестиции или прирост капитальных благ длительного пользования (здания, машины, оборудование). Сюда не относятся инвестиции с точки зрения экономики — акции, облигации и прочие ценные бумаги. При расчёте ВВП к частным инвестициям относятся только те, которые образуют капитал;

- государственные закупки — деньги, которые потратили государственные учреждения и органы власти на покупку товаров и приобретение услуг. Сюда не учитываются пособия (трансферные платежи), поскольку они выплачиваются безвозмездно, а не в обмен на услуги или товары;

- чистый экспорт — разница между экспортом и импортом.

Источник: gks

Источник: gks

Метод расчёта по доходам

Метод основан на суммировании доходов всех субъектов (зарплата, иные доходы, рента и прочее), которые осуществляют свою деятельность на территории страны. Получается, что при этом методе надо учитывать в том числе и доходы нерезидентов, если они получены в географических границах государства. Кроме основной задачи, этот метод показывает дефицит производства или излишки обеспечения.

После продажи продукции добавленная стоимость переходит компании и формирует факторный доход.

Чтобы организовать производство, компании должны приобретать различные факторы производства. Благодаря этому наёмные рабочие получают зарплату, собственники помещений — арендную плату, собственники денег — процент, что становится доходами уже для них.

Фото: inftaiga

Фото: inftaiga

Доходы, которые используются в подсчёте ВВП:

- заработная плата — цена труда. В расчёт берётся начисленная, а не выплаченная зарплата. Получается, что сюда же входит подоходный налог, страховые выплаты, премии и доплаты. Сюда не входит зарплата госслужащих, поскольку она выплачивается из государственного бюджета из распределения ВВП;

- проценты от займов домашних хозяйств и бизнеса. Государственный долг сюда не входит;

- рента — доходы от любого вида недвижимости, в том числе и условная рента (предполагаемый доход);

- чистый косвенный налог (налоги на производство минус импорт и минус субсидии — плата государству за его услуги). Прямые налоги (получил зарплату — заплатил 13%) в расчёте не участвуют, поскольку они просто переходят из рук частных лиц в руки государства. Косвенные налоги формируются по-другому, они включаются в цену продукции. Например, НДС и акцизы. Эти налоги увеличивают конечную цену продуктов и включаются в ВВП;

- прибыль — доход юридических лиц, в числе которого выделяются дивиденды, нераспределённую прибыль, налоги;

- доход малого бизнеса, который не использует наёмный труд, считается как единый факторный доход.

Кроме всего перечисленного в расчёте ВВП по доходам включаются амортизационные отчисления, которые относятся к добавленной стоимости, а не к факторному доходу.

Итак, формула расчёта выглядит так: ВВП = зарплата + процент + рента + доходы собственников + косвенные налоги + прибыль + амортизация

В каждом из методов есть ряд показателей, которые не используются в подсчётах:

- Сделки с ценными бумагами, поскольку они не связаны с производством.

- Сделки по покупке подержанных вещей, поскольку они были уже учтены в ВВП прошлых лет.

- Частные подарки, поскольку это перераспределение средств.

- Государственные трансферты — социальная помощь и пособия.

Все три метода должны в итоге давать одинаковые результаты. Оценки ВВП пересматриваются, что выражает цикличный метод подсчётов. На первом этапе анализируются первичные отчёты и прогнозы для быстрой оценки ситуации в стране, динамики развития и объёмов производства. Затем данные уточняются. Наиболее важным показателем является годовая оценка. Для этого создан “Регламент разработки и представления данных по валовому внутреннему продукту”, в котором определены методы подсчёта и сроки сдачи данных.

Источник

Валовой национальный продукт

Валовой национальный продукт (ВНП): определение

Чтобы охарактеризовать деятельность фирмы, необходимо определить ее доходы и расходы . Это делается путем анализа отчетов фирмы. Подобная информация нужна для принятия правильных управленческих решений на уровне компании. Система национальных счетов делает то же самое, но для экономики в целом.

Главным показателем при составлении национальных счетов служит валовой национальный продукт (ВНП, в английской аббревиатуре GNP — Gross National Product) — совокупная рыночная стоимость всех конечных товаров и услуг, произведенных в течение года.

При подсчете ВНП исключаются: 1) стоимость промежуточных продуктов; 2) непроизводительные сделки.

Промежуточные товары — товары, участвующие в создании конечных продуктов. При расчете ВНП учитывается рыночная стоимость конечных товаров и услуг, т.е. тех, которые покупаются для окончательного пользования. Отдельный учет промежуточных продуктов означал бы двойной счет и завышенную оценку ВНП. Чтобы при расчете стоимости национального продукта избежать двойного счета, необходимо в него включать только добавленную стоимость , созданную каждой фирмой. Добавленная стоимость есть рыночная цена продукции каждой фирмы за вычетом стоимости потребленных сырья и материалов, приобретенных у поставщиков. Так, стоимость стола можно узнать, сложив вместе добавленные стоимости (added value) всех фирм, участвовавших в его изготовлении и доставке потребителю: лесной и деревообрабатывающей промышленности, оптовой и розничной торговли.

Непроизводительные сделки — это финансовые сделки и продажа подержанных товаров. К финансовым сделкам относятся: 1) государственные трансфертные платежи; 2) частные трансфертные платежи (например, подарки, ежемесячные субсидии студентам университетов из дома являются не результатом производства, а актом передачи средств от одного частного лица к другому); 3) сделки с ценными бумагами, т.е. купля- продажа акций и облигаций.

Продажа подержанных вещей исключается из ВНП, так как подобные продажи не отражают текущего производства.

Производство и воспроизводство ВНП

Первоначально мы дали определение ВНП. А теперь остановимся на самом главном: процессе производства ВНП. В связи с этим рассмотрим ряд новых экономических понятий.

В основе макроэкономики лежит общественное производство как совокупность разнообразных видов деятельности. Его следует рассматривать не как единовременный акт, а как непрерывно повторяющийся процесс. Именно в связи с этим общественное производство, или воспроизводство, — это непрерывное повторение производства товаров и услуг.

Воспроизводство можно рассматривать с двух позиций: как простое и как расширенное. Простое воспроизводство — производство в неизменных масштабах. Например, в прошлом году произвели продуктов на 100 денежных единиц и в текущем — тоже на 100. Простое воспроизводство для экономики нетипично. Оно может себя проявить лишь в период депрессивной экономики.

Типичным же является расширенное воспроизводство — производство в увеличенных масштабах. Например, в текущем году произвели на 10 денежных единиц больше, чем в прошлом году. Некоторые экономисты говорят о суженном воспроизводстве — повторение производства в уменьшенных размерах, т.е. .

Общественное производство в агрегированном виде представляет собой совокупность материального и нематериального производства. В материальное производство входят все отрасли экономики, которые производят материальные блага и услуги: промышленность (обрабатывающая и добывающая), сельское хозяйство, строительство, транспорт и связь , жилищно-коммунальное и личное подсобное хозяйство, а также торговля в части продолжения процесса производства в сфере обмена (упаковка, фасовка, транспортировка и т.д.), общественное питание, материально-техническое снабжение, сбыт и заготовки. К нематериальному производству относятся те сферы деятельности, которые производят нематериальные блага и услуги — это фундаментальная наука и образование, здравоохранение, культура, искусство, спорт, управление, финансирование, кредитование и т.д.

Согласно марксистской методологии ВНП создается только в сфере материального производства, а немарксистской — во всех отраслях экономики (и материального, и нематериального производства).

Начиная с 1993 г. СНС (система национальных счетов) ООН рекомендует учитывать активность в экономики каждой страны, под которой понимается деловая активность , не находящая отражения в тех или иных формах официальной государственной отчетности. При этом различаются легальные и нелегальные операции , агенты и виды деятельности.

К легальной, но не учитываемой деятельности, в частности, относится производственная активность населения на приусадебных участках, , чаевые, оплата разнообразных посреднических и иных услуг , т.е. денежной наличностью, не проводимой через обычный бухгалтерский учет . Экспертные данные разных стран свидетельствуют о том, что именно на долю легальных агентов приходится основная часть .

Нелегальные виды деятельности — виды деятельности, запрещенные законом. Помимо преступлений против собственности других лиц (воровство, грабеж, рэкет, мошенничество и т.п.) к ним относят производство и продажу оружия, наркотиков и других товаров и услуг.

Неучитываемые агенты — агенты, существующие без регистрации в органах власти и занимающиеся экономической деятельностью. Это разнообразные , производящие защиту собственности или жизни отдельных государственных деятелей, а также лиц (или групп), существующие за счет преступных способов получения доходов.

Расчет ВНП: по производству, доходам и расходам

Расчет ВНП по производству — суммирование добавленных стоимостей всех конечных товаров и услуг, произведенных в течение определенного периода времени.

Расчет ВНП по доходам — сумма всех доходов, созданных в процессе производства товаров и услуг. К таким доходам относятся (см. схему 27.1):

- Амортизация — ежегодные отчисления, которые показывают объем капитала, потребленного в процессе производства. Это как раз те отчисления, которые формируют разницу между валовыми и чистыми инвестициями.

- Косвенные налоги на бизнес — общий налог с продаж, акцизы, налоги на имущество, лицензионные платежи и таможенные пошлины. После вычета амортизации и косвенных налогов оставшаяся часть ВНП выступает в виде заработной платы, ренты, процента и прибыли.

- Заработная плата — денежное вознаграждение за наемный труд. Она выплачивается бизнесом и государством.

- Рента, или рентные платежи: а) доход, получаемый собственниками земли и природных богатств и б) доходы от недвижимости.

- Процент — выплаты денежного дохода частного бизнеса собственникам денежного капитала. Процентные платежи, производимые государством, исключаются из процентных доходов.

- Прибыль — доход, который остается у фирмы после вычета общих расходов из общей выручки.

ВНП (по доходам) = Амортизация + Косвенные налоги + Заработная плата + Рента + Процент + Прибыль

Расчет ВНП по расходам — сумма всех расходов, необходимых для производства конечного продукта или услуги. К таким расходам относятся (см. рис. 27.1):

1. Личные потребительские расходы (С) — расходы на предметы потребления длительного (автомобили, холодильники и т.п.) и кратковременного пользования (хлеб, молоко, рубашки и т.п.), а также услуги (юристов, врачей, парикмахеров и т.д.).

2. Валовые частные внутренние инвестиции (I). Они включают три компонента — расходы фирм на: 1) покупки станков, машин, оборудования; 2) строительство; 3) изменение запасов. Валовые частные внутренние инвестиции (I) включают производство всех инвестиционных товаров, предназначенных как для замещения машин, оборудования и сооружений, потребленных в ходе производства, так и расширения производства. Иначе говоря, валовые инвестиции включают как сумму амортизации, так и прироста инвестиций, или так называемые .

Соотношение между валовыми инвестициями и амортизацией служит хорошим индикатором того, находится ли экономика в состоянии подъема, застоя или спада.

Растущая экономика — если валовые инвестиции превышают амортизацию.

Статичная экономика — если валовые инвестиции и амортизация равны. Экономика находится в состоянии покоя, в ней производится как раз столько товаров, сколько необходимо. Чистые инвестиции при этом приблизительно равны нулю.

Экономика со снижающейся деловой активностью — когда валовые инвестиции меньше, чем амортизация , т.е. когда в экономике год за годом потребляется больше капитала, чем производится. В этих условиях чистые инвестиции будут иметь знак , а в экономике произойдет деинвестирование, т.е. сокращение инвестиций.

3. Государственные закупки товаров и услуг (G) — это все затраты на конечную продукцию предприятий и прямые покупки ресурсов, рабочей силы со стороны государства. Однако они исключают все государственные трансфертные платежи, поскольку они не отражают увеличение текущего производства товаров и услуг.

4. Чистый экспорт (Хп) — это разность между экспортом и импортом товаров и услуг или величина, на которую сумма экспортируемых товаров превышает сумму импортируемых. Данная величина может быть как положительной, так и отрицательной.

ВНП (по расходам) = Потребление (С) + Инвестиции (I) + Государственные закупки товаров и услуг (G) ± Чистый экспорт (Хп).

ВНП (по расходам) = С + I + G ± Хп.

Следует учесть и запомнить, что:

ВНП по производству = ВНП по доходам = ВНП по расходам (см. рис. 27.1).

Источник

Налогоплательщики (даже добросовестные) крайне негативно относятся к любым проверкам, но особенную нелюбовь у компаний и организаций вызывает выездная налоговая проверка. Причины понятны: мало того, что налоговики обрушиваются «как снег на голову», но для них нужно создавать приемлемые условия для работы, а физическое присутствие проверяющих в офисе создаёт атмосферу нервозности, стресса для сотрудников, нарушает привычный ритм работы.

Подготовиться к плановой камеральной проверке всегда можно заранее: продумать ответы на каждый вопрос, добыть недостающие документы или внести исправления в имеющиеся, попытаться «заткнуть дыры». С выездной так не получится: в одно прекрасное утро вы просто встречаете гостей, которые вовсе не обязаны ставить вас в известность о визите заблаговременно (письмо ФНС № АС-37-2/15853 от 18.01.2010).

Можно ли узнать о предстоящем визите налоговиков заранее? Напрямую, позвонив по телефону или обратившись с письменным запросом – нет. Но есть косвенные методы, используя которые, можно с большой долей вероятности предугадать предстоящую проверку:

-

Если у вас сложились тесные доверительные отношения с вашим банком, его сотрудник может намекнуть, что у банка затребовали расширенную выписку о движении средств по вашим счетам за последние два или три года.

-

Если ваш контрагент попал в поле зрения налоговых или правоохранительных органов, вам могут прислать запрос информации о ваших с ним взаимоотношениям. Верный сигнал, что «потянув за ниточку», придет и к вам.

-

Так называемые встречные проверки – обычное дело. Если «трясут» вашего поставщика или покупателя (хозяйственная деятельность на протяжении 2-3 лет), ваш партнер может по-дружески сигнализировать вам о рисках.

Как быть, если у вас крохотный офис и физически невозможно выделить даже одно рабочее место для сотрудника налоговой? Налоговики должны лично убедиться в невозможности работы «по адресу» и тогда они будут базироваться у себя в налоговой, а ваша задача – привезти им все нужные документы для работы туда.

Все про налоговые проверки — в легендарном курсе “Клерка”.

Обучение проводит эксперт по вопросам налоговой и корпоративной безопасности бизнеса, бывший сотрудник ОБЭП Иван Кузнецов.

За месяц научитесь выстраивать защиту при угрозе уголовного дела, защищаться при допросе, инвентаризации, осмотре, выемке и определять законность действий налоговиков и полиции при проверках.

Посмотреть бесплатный урок из курса

План или веские подозрения?

У налоговых органов есть план проверок, который, разумеется, не является достоянием широкой общественности. Почему они пришли именно к вам и причем именно сейчас?

Согласно Концепции выездных проверок (приказ ФНС № ММВ-7-2-297), налоговики формируют свой план на основании оценки рисков работы компании, отдавая себе отчет, что всех юридических и физических лиц в стране поголовно проверить невозможно технически, поэтому контроль осуществляется выборочно.

У кого есть повышенные шансы попасть под пристальное внимание и очутиться «под колпаком»? Вот некоторые критерии:

-

Подозрительно низкие суммы уплаченных налогов, несоизмеримые с масштабом деятельности организации.

-

Убытки на протяжении нескольких лет (2 года и более).

-

Крайне низкая рентабельность не мешает успешности бизнеса.

-

Подозрительно низкие зарплаты в процветающей фирме.

-

Зашкаливающий процент налоговых вычетов.

-

Рост расходов существенно впереди рост доходов на протяжении долгого периода.

-

Компания несколько раз становилась на учет и снималась с него в различных территориальных подразделениях налоговой.

Всё перечисленное само по себе ‒ не беда и не преступление, а только «маячки», повод для подозрений! Внезапный визит гостей из инспекции может быть вызван сведениями, полученными от органов внутренних дел или ФСБ, результатами допросов бывших и действующих сотрудников иных юрлиц. Автоматические системы типа «НАЛОГ-3» могут указать на подозрительные финансовые трансакции, связанные с фирмами-однодневками, что также может побудить ФНС заинтересоваться деятельностью вашей компании.

Важно помнить, что у фискальных органов существует свой внутренний план, основным показателем которого является наполнение бюджета. Это означает, что в успешную и прибыльную компанию могут прийти «просто так», если наполняемость бюджета низкая и нужно срочно «заткнуть дыры» за счет доначислений и штрафов.

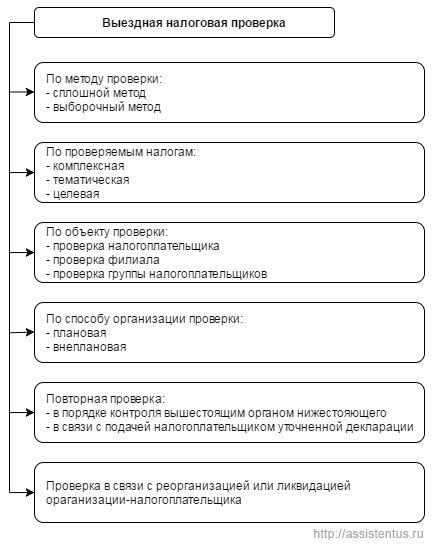

Типы и варианты, разновидности выездных проверок. Какие бывают налоговые проверки, и что могут проверять инспектора?

-

Плановая: максимум две в течение одного года, а период деятельности, подлежащий проверке – максимум три года от текущего. Что это означает: если к вам пришли в сентябре 2018 года, возьмут проверять 2015, 2016, 2017 года. Есть исключения, например, контроль НДФЛ, который уплачивается помесячно: налоговики пожелают проверить правильность исчисления и уплаты НДФЛ за январь-август 2018, к примеру.

-

Внеплановая выездная налоговая проверка проводится в любое время вне зависимости от времени осуществления плановой, даже сразу после завершения плановой! Очень часто поводом служит ликвидация организации либо её реорганизация, слияния и поглощения.

-

Первичная – осуществляемая в первый раз, обычно – в рамках плановой.

-

Повторная: исполняется вышестоящим налоговым органом, если закрались некие подозрения в отношении подчиненного налогового органа, проведшего свою работу «спустя рукава» либо (возможно) вступившего в сговор с адресатом проверки, результатом чего стало уменьшение сумм налогов, назначенных к уплате в бюджет.

-

Сплошная: тотальная проверка всех документов фирмы за подлежащий проверке период.

-

Выборочная: объектом становится лишь часть документов или за какой-то короткий период. Если выявляются нарушения, то очень возможно, что такие же нарушения могут попасться и в прочих документах, либо в других временных периодах.

-

Комплексная: проверяются все налоги без исключения.

-

Выборочная: контролируются избирательно лишь некоторые налоги, но не всё подряд.

Ограничения, связанные с назначением и проведением ВНП

-

Проверяются только три календарных года деятельности организации перед годом проведения ВНП.

-

Проверка может проводиться исключительно по фактическому месту нахождения налогоплательщика (центральный офис) или, если условия не позволяют организовать рабочее место для сотрудников фискальных органов, в местном офисе ФНС.

-

Разрешены только две ВНП за год, причем повторная проверка одних и тех же документов во второй раз также запрещена.

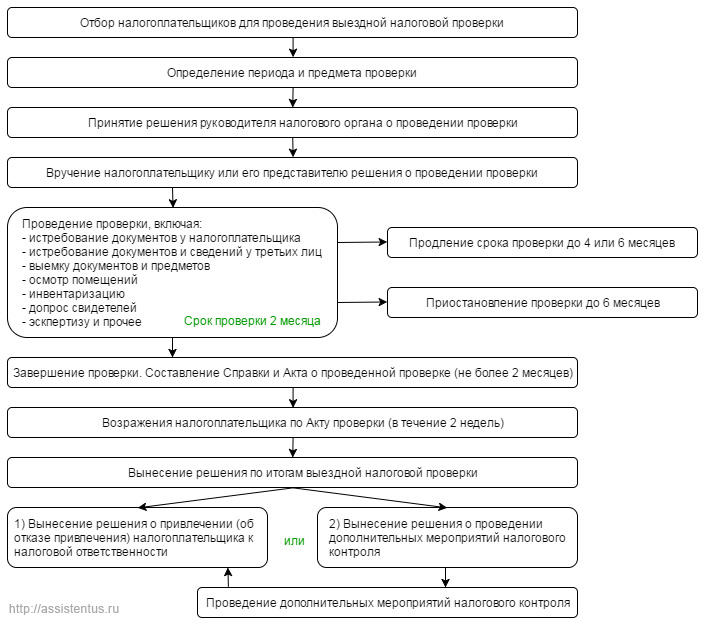

Налоговая проверка на выезде: что это и как работает?

Несомненно, основной объект интереса налоговой проверки – правильность исчисления налогов, своевременная уплата денег в бюджет. Проверяющие из ФНС не должны интересоваться посторонними делами организации, находящимися вне рамок их сферы интересов и компетенции.

Исключения минимальны:

-

Если компания занимается воплощением в жизнь регионального инвестиционного проекта.

-

В случаях, когда налогоплательщик использует специальный режим налогообложения (это отражено в главах от 26.1 по 26.5 НК). В этом случае нужно быть готовым к тому, что контролеры займутся всеми сборами и налогами, проведут доскональную ревизию всего массива финансовых и бухгалтерских документов без исключения.

Юридически право назначить проверку имеется только у руководителя налогового органа по месту работы организации, действует территориальный принцип (п.2 ст. 89 НК). Есть небольшие исключения, касающиеся крупных компаний или организаций, которые имеют сеть удаленных филиалов, подразделений. Если это так, то инициировать проверку вправе налоговый орган, который осуществил постановку организации на учет, даже если он территориально расположен в другом регионе.

Начало работы налоговиков

Непрошенные визитёры обязаны сразу же, «с порога», предъявить директору организации официальное решение о проведении выездной налоговой проверки. В официальной бумаге должны содержаться как полное, так и сокращенное название компании, если действия осуществляются с ИП – его ФИО. Далее в решении должна содержаться информация о предмете проверки и о периоде, который будет подвергаться контролю. Обязательно наличие сведений о проверяющих: указываются ФИО сотрудников, занимаемые ими должности.

После предъявления решения и ознакомления с ним директора организации обычно проводится собеседование как с руководством, так и с другими лицами, отвечающим за налоги – заместителями, финансистами, главным бухгалтером. Уклоняться от разговора – глупая тактика, стоит подумать, как установить контакт и наладить сотрудничество, но в рамках корпоративного этикета и правил.

Стандартные процедуры, используемые в процессе налоговой проверки

Вероятно, для начала проверяющие захотят воочию познакомиться с основными правоустанавливающими документами, на базе которых организация осуществляет свою деятельность. Это свидетельство о регистрации и постановке на учет в налоговой, устав, лицензии, учредительные документы, приказы о назначении должностных лиц, документы прав собственности на недвижимость и землю.

Выездная налоговая проверка в 95% случаев сопровождается инвентаризацией, что помогает налоговикам оценить движение товарно-материальных ценностей и так собрать ценные сведения о хозяйственной деятельности проверяемой фирмы. Сотрудники налоговой имеют полное право подвергать осмотру офисные комнаты (не путать с обыском – это совсем иное процессуальное действие), посещать склады, цеха, торговые залы, подсобки и задавать при этом неожиданные вопросы. Нельзя запрещать им посещать те или иные площади, препятствовать этому, но стоит обязательно отрядить парочку сотрудников в роли свидетелей или понятых – на случай составления Акта осмотра.

Согласно статьям 93 и 93.1 НК налоговые органы имеют право истребовать любые документы, касающиеся финансово-хозяйственной сферы деятельности компании. Если налоговики опасаются намеренного утаивания бумаг либо их сокрытия с целью уничтожения или тайного внесения в них изменений, сотрудники налоговой вправе произвести выемку, но только в дневное время.

Иногда для установления истины налоговые органы прибегают к экспертизам документов (ст. 95), в крайнем случае – к допросу свидетелей (вовсе необязательно сотрудников проверяемой компании).

Типовые цели и задачи, которые преследуют налоговики:

-

Соблюдены ли правила постановки на учет, предоставлялись ли вовремя сведения о банковских счетах (открытие и закрытие)?

-

Устанавливаются задержки или непредоставление налоговой декларации, любых сведений, необходимых им для контроля за налогообложением компании.

-

Сотрудники налоговой начинают тщательное исследование документов, где отражена вся финансово-хозяйственная деятельность компании с целью выявить налогооблагаемую базу. Выявляются нарушения бухучета налогооблагаемой базы, доходов и расходов компании, проверяется соответствие декларируемого режима налогообложения фактическому роду бизнеса проверяемой структуры.

-

Проверяется соответствие закону исчислений налогов, полнота их уплаты в бюджет, отсутствие просрочек.

-

В процессе проведения выездной налоговой проверки вскрываются арифметические, непреднамеренные либо преднамеренные ошибки, неточности в документах, фиксируются искажения и даются оценки нарушений бухгалтерского учета, повлекшие изменения налогооблагаемой базы.

Обычно «мишенями» налоговых инспекторов становятся товарные накладные и фактуры, банковские бумаги (платежки и выписки), книги покупок и продаж, книга учетов доходов и расходов. В ряде случаев выездная налоговая проверка уделяет внимание начислению зарплаты работникам, расчетно-платежным ведомостям. Это несложная задача для опытных проверяющих: именно здесь концентрируются недочеты, ошибки, опечатки, поскольку этих первичных документов всегда много и уследить за правильностью их оформления в организации бывает трудно. Часто отсутствуют печати или подписи, неполностью заполняются реквизиты, но от штрафов такие, казалось бы, мелочи не избавят.

После проведения всех процедур проверяющие неторопливо систематизируют информацию, формируют итоговые документы проверки.

Принятие итогового решения по результатам рассмотрения материалов налоговой проверки: справка и акт

Как только выездная налоговая проверка закончена, проверяемый получает короткую справочку – сухой документ, лишь фиксирующий факт завершения работы, после чего любые проверочные действия считаются незаконными. Обычно справка передается руководству налогоплательщика в самый последний день.

По закону, на составление итогового Акта налоговикам отводится 2 месяца. Форма Акта оговорена Приказом ФНС ММВ-7-2/189, документ состоит из вводной, описательной и итоговой части. Даже если абсолютно никаких нарушений Налогового кодекса не обнаружено во время ВНП, всё равно Акт составляется и подписывается.

Что написано в Акте?

-

Реквизиты налогоплательщика, дата составления, период начала и завершения проверки.

-

Перечень проверенных документов, все мероприятия, проведенные в ходе ВНП (инвентаризации, осмотры, выемки документов и т.д.).

-

В описательном разделе Акта — что нашли и почему это считается нарушением. Обязательны доказательства и ссылки на реальные статьи НК РФ, фантазиям и предположениям в Акте не место!

-

В третьей части Акта приводятся рекомендации, способы и сроки устранения выявленных нарушений.

Акт передается директору или руководителю под расписку в течение пяти дней, начиная от даты, которая на нем стоит, на акте ставиться подпись получателя. Если проверяемый отказался подписывать Акт и вовсе брать его в руки, то на документе ставиться запись об этом, экземпляр Акта отправляется заказным письмом по месту нахождения налогоплательщика.

Принято, что с даты проставления почтового штампа на письме должно пройти 6 дней (для компаний с иностранной юрисдикцией – 20 дней) и будет считаться, что Акт вручен плательщику. Именно с 6 дня начинается отсчет срока для обжалования (возражений) по проверке.

Действия налогоплательщика после получения акта выездной налоговой проверки

Если руководитель компании имеет возражения по содержательной части Акта и выводам, у него в распоряжении остается один месяц для предоставления в налоговые органы письменных возражений. Никогда не пренебрегайте возможностью этой апелляции: если у вас есть законные аргументы, можно что-то оспорить и сэкономить немалые средства.

Если что-то недоплачено или вовсе не уплачивалось, налоговики производят пропорциональные доначисления и обязуют организацию выполнить свой долг по уплате налогов. За нарушения привлекают к ответственности, самое малое из возможных мер – штрафы и пени.

Кстати, налоговики в любой момент могут обратиться в Следственный комитет или прочие органы правосудия, если выявят серьезные нарушения законодательства. Сотрудники органов могут официально принимать участие в проверке, если нарушения «тянут» на уголовную статью.

Наверняка в организации работают сотрудники, вина которых доказана, даже если это были случайные ошибки в оформлении. Руководитель организации обязан привлечь виновных к дисциплинарной ответственности, что отражается приказом, но также вправе отказаться от привлечения сотрудников к ответственности.

Выездная налоговая проверка в 2017 и 2018 годах: список особенностей

-

Если в течение 36 месяцев перед внесением в ЕГРЮЛ записи о начале ликвидации организации или ИП отсутствовало движение денежных средств по банковским счетам, ВНП проводится не будет.

-

После сдачи уточненной налоговой декларации и в случае, если сумма уплачиваемого налога уменьшилась, проверяется только обоснованность уменьшения.

-

Для возражений по Акту ВНП для налогоплательщиков ФНС разработала специальный бланк.

-

Приложения к Акту проверки теперь могут вручаться налогоплательщику отдельно от Акта и позже.

Два месяца – далеко не предел для срока проведения проверки (ВНП)

Закон (НК РФ) устанавливает стандартный двухмесячный срок для работы налоговиков «на выезде». Отсчет времени на проведение налоговых проверок стартует, начиная с даты решения о проведении ВНП до даты, которая будет стоять на справке (на этом проверка финиширует).

Однако, по ряду причин срок продлевается до двух или шести месяцев, решение об этом принимает руководитель проверяющего налогового подразделения. Для продления должны быть веские причины, часть которых перечислена в приказе ФНС от 8 мая 2015 года № ММВ-7-2/189:

-

Если налоговая проверка ведется в крупной корпорации (организации) и у налоговиков просто нет кадровых ресурсов, чтобы закончить работу вовремя. Сюда же можно отнести наличие у проверяемого субъекта сети филиалов и удаленных подразделений, которые могут быть географически удалены от головного офиса.

-

В случаях, когда на руках у проверяющих уже имеется информация о возможных нарушениях, что вызывает необходимость «копать глубже».

-

Если проверяемый налогоплательщик затягивает предоставление требуемых документов.

-

Никто не застрахован от форс-мажорных ситуаций: если случается пожар или наводнение, срок увеличивается.

-

В приказе ФМС есть фраза «иные обстоятельства» — увы, этот пункт дает налоговикам слишком широкие возможности.

Иногда проверка может быть поставлена «на паузу», через некоторое время отсчет срока возобновляется. Такое право «паузы» применяется, ели есть нужда в проведении экспертиз, устанавливающих подлинность документов, для перевода бумаг с иностранных языков на русский. НК РФ устанавливает срок приостановки не более 6 месяцев (п. 9. Ст. 89).

Есть ли предельный срок на проведение выездной налоговой проверки? Да, он равняется одному году, включая все продления и «паузы».

Как минимизировать риски?

По статистике за 2017 год 99% выездных налоговых проверок закончились штрафами и пенями. Реально ли «подстелить соломки», заранее подготовиться к визиту налоговиков, снизить возможные последствия от проверки? На 100% — нет, налоговики всё равно хоть что-нибудь, да найдут. Но средства снизить риск до минимума всё же имеются.

-

Внутренний аудит: содержите свою документацию в порядке, обяжите сотрудников регулярно проверять бумаги, устранять банальные ошибки в расчетах или при заполнении документов.

-

Внешний аудит: заключите договор с профильной компанией.

-

Есть специализированные консультанты, которые проведут имитацию ВНП, рассмотрят возможные сценарии, укажут на риски, на тренингах подготовят сотрудников к взаимодействию с налоговыми органами.

Худшая стратегия – ничего не предпринимать: в этом случае есть шанс подпасть под все возможные штрафы и пени. Выездная налоговая проверка – не приговор, при внимательном отношении к работе бухгалтерии, финансового отдела и менеджеров компании потери будут минимальны.

Источник: Персональный блог налогового адвоката Павла Тылика

Любой бизнес подконтролен государственным органам. Налоговая проверка предусматривает контроль соблюдения налогового кодекса, то есть качественное выполнение предпринимателями функций налогоплательщика. Одной из форм такого контроля является выездная проверка.

Признаки выездной налоговой проверки (ВНП)

НК РФ не дает определения ВНП, в ст. 89 можно выделить комплекс признаков, по которым ее можно квалифицировать именно так:

- проводится там, где осуществляет свою деятельность предприниматель;

- ее предметом является правильность вычисления или факт неуплаты конкретного налога или сбора (п.2 ст.89);

- проверка может охватить максимум трехлетний период деятельности организации, не считая текущего года;

- она может длиться до 60 дней со времени решения о ее назначении (в оговоренных законом обстоятельствах срок могут продлить до 4-6 месяцев).

СПРАВКА! Если у проверяемого отсутствует территория, где он может принять ревизоров, например, деятельность осуществляется в жилом помещении или на базе частного владения, проверку придется провести на базе ИНФС.

Какими бывают ВНП

В зависимости от соответствия графику, выездные проверки могут быть отнесены к:

- плановым: утвержденным руководителем налогового органа, назначенным на основании данных камеральных проверок или предыдущих выездных;

- внеплановым: совершаемым по необходимости – по причине запроса правоохранителей или вышестоящих инстанций, поступивших жалоб, ликвидации или реорганизации фирмы и других экстренных случаев.

В зависимости от характера предмета проверки можно выделить:

- тематические ВНП – проверяется один или несколько конкретных налогов, то есть предмет проверки строго определен;

- комплексные ВНП – ревизия уплат всех начисляемых данному предприятию налогов и сборов.

Полная классификация выездных налоговых проверок показана ниже:

Лимиты для проверяющих

НК запрещает налоговикам:

- выезжать с проверкой по одинаковым поводам дважды и более за отчетный период;

- беспокоить предпринимателей ВНП больше 2 раз за календарный год;

- выискивать дополнительные нарушения, не относящиеся к зафиксированному в постановлении предмету проверки;

- «копать» в прошлом, более глубоком, чем трехлетний период (за исключением особых случаев, отмеченных в НК).

Как это будет происходить?

Этапы выездной проверки не определены НК, однако, они вытекают из самой логики процесса. Рассмотрим все этапы ВНП подробнее.

Схематично:

1. Включение в план

ИНФС выбирает «счастливчиков», которым вскоре предстоит прием «гостей в галстуках». Выбираются они не случайным путем, а исходя из результатов их камеральных проверок: придут к тем, кого можно подозревать в неточностях соблюдения НК. Поводом для включения в план может быть и информация из внешних кругов: от других госорганов, жалоб юридических или физических лиц.

2. Разработка программы

Для каждого проверяемого налоговики разрабатывают индивидуальный «сценарий» ВНП, в соответствии с которым выбираются:

- вид проверки (тематическая или комплексная);

- ее предмет;

- период, подлежащий изучению;

- состав комиссии;

- проверочные мероприятия и др.

На этом этапе определяется, какого рода информацию надо найти, чтобы она послужила подтверждением имеющихся подозрений, а также предварительно предполагается, нужно ли будет приглашать экспертов, правоохранителей, переводчиков и т.п.

3. Оформление назначения

Руководитель ИНФС или его заместитель подписывает назначение ВНП с обязательными пунктами:

- полное и сокращенное наименование проверяемой организации (или ФИО физлица);

- сформулированный предмет проверки;

- ограничение проверяемого периода;

- полная информация о проверяющих (ФИО и должности).

ВАЖНО! Если хотя бы 1 пункта будет недоставать, это повод оспорить законность проверки и ее результаты.

4. Проведение непосредственно проверки

В ходе ВНП налоговики ищут подтверждение и доказательства правонарушения по НК, которое они предположили в ходе предпроверочной подготовки. Для этого они вправе производить следующие процедуры в любом комплексе:

- изучение документации – в соответствии со ст.93 НК, проверяющие могут истребовать документы, необходимые для прояснения предмета проверки, причем не только у проверяемого, но и у его контрагентов;

- выемка – если в документации содержится информация, подтверждающая подозрения налоговиков, или таким доказательством является предмет, указанное доказательство изымается (ст.94);

- осмотр – сотрудники налоговой могут заходить и осматривать любые помещения и территории, связанные с содержанием предмета проверки или вообще с деятельностью предпринимателя (ст. 91. 92);

- беседа со свидетелями – налоговики могут допросить сотрудников, партнеров, кредиторов, соседей предпринимателя, если полагают, что они могут пролить свет на обстоятельства, касающиеся предмета проверки; человека могут официально вызвать для дачи показаний (ст. 90);

- инвентаризация – с ее помощью проверяются данные, представленные налогоплательщиком в декларации; также ее часто используют при проверке, сопровождающей ликвидацию или реорганизацию фирмы;

- экспертиза – если проверяющие сочтут нужным, то могут заручиться услугами эксперта на договорной основе (ст. 95);

- услуги переводчика – могут быть запрошены при необходимости бесед или изучения документов на иностранных языках (ст. 95).

5. Выписка справки

Окончание ВНП знаменуется составлением документа по форме 1165010 – справки о том, что проверка была проведена в указанные сроки. Дата выписки справки является той точкой, от которой идет отсчет двухмесячного срока, выделяемого законом для составления акта. Справка дается на руки проверяемому.

6. Оформление акта о результатах ВНП

Ст. 100 НК четко регламентирует этот этап проверки. В акте об окончании выездной проверки обязательны следующие данные:

- реквизиты предприятия или ФИО ИП, адрес, по которому производилась проверка;

- ФИО и должности ревизоров;

- дата и № назначения проверки, выписанного налоговой;

- предмет ВНП, проверяемый период;

- перечень изученных документов (с датой их предоставления);

- сроки проверки (дата старта и финала);

- список проведенных мероприятий;

- факты выявленных налоговых нарушений;

- выводы и предписания по их устранению.

Приложением к акту будут документальные подтверждения обнаруженных фактов.

К СВЕДЕНИЮ! Если в доказательной документации содержится охраняемая законом тайна или персональные данные физлиц, то вместо таких документов прилагаются заверенные ИНФС выписки из них.

7. Возможность оспорить результаты

Налогоплательщик может не согласиться с выводами акта. Для этого он в письменном виде должен предоставить свои возражения в налоговую, для чего ему дается 15 дней. Возражения будут рассмотрены, а предприниматель приглашен для участия в их оценке и сверке с материалами проверки (это произойдет в течение 10 дней, возможно продление максиму на месяц).

8. Вынесение итогового решения

Если факты нарушения установлены и доказаны, руководитель налоговой выносит решение о привлечении налогоплательщика к ответственности. В результате предприниматель получит штраф, не исключающий выплату недоимок по налогам.

ВАЖНАЯ ИНФОРМАЦИЯ! Теоретически решение может быть и об отказе в привлечении к ответственности. Но практически выездная проверка всегда дает результат. Предпроверочная работа инспекторов гарантирует небеспочвенность возникших подозрений. К вам пришли – значит, что-то найдут.

Это решение набирает законную силу через декаду после вручения проверяемому.

9. Апелляция

Налогоплательщик может в течение 10 дней (до вступления решения в силу) опротестовать его в вышестоящих налоговых органах полностью или частично.

Обязанности проверяемого

Попавший под ВНП предприниматель должен обеспечивать ревизорам возможность для ознакомления с документацией и не препятствовать в других мероприятиях.

Рекомендуем также изучить в Интернете:

Письмо ФНС России от 25.07.2013 № АС-4-2/13622@ «О рекомендациях по проведению выездных налоговых проверок»

Существует

два

метода измерения ВНП:

либо по сумме расходов на созданную в

стране продукцию («поток расходов»),

либо по сумме доходов, полученных в

результате производства продукции

(«поток доходов»).

1-й метод –

«поток расходов»:

Используя его, мы

получим величину ВНП, если сложим все

расходы.

Расходы

состоят из:

1)

расходов

домашних хозяйств

на приобретение товаров и услуг;

2)

инвестиции на приобретение оборудования,

станков, зданий и т.д. (реальные

инвестиции);

3)

расходов

государства,

идущих на

производство товаров и услуг

(школы, больницы и т.п.) и трансфертные

платежи (пенсии, пособия по безработице

и т.д.);

4)

чистого

экспорта,

т.е. разницы между объемами экспорта и

импорта.

2-й метод –

«поток доходов»:

Используя его, мы

получим ВНП, если сложим все доходы

общества.

Доходы

состоят из заработной

платы,

ренты,

процентов

и прибыли,

включает в себя также косвенные

налоги

и амортизационные

отчисления.

Главное

требование при расчете ВНП

– учесть товары и услуги, произведенные

за год, только один раз.

Это

вызывает необходимость исчисления

конечной и промежуточной продукции.

Конечная

продукция

– это товары и услуги, которые покупаются

потребителями для конечного использования.

Промежуточная

продукция

– это товары и услуги, которые проходят

дальнейшую переработку и перепродаются

несколько раз прежде чем попасть к

постоянному потребителю.

Различают

номинальный и реальный, а также

фактический и потенциальный ВНП.

Номинальным

называют ВНП,

исчисленный в ценах итого года, когда

он был произведен.

Но

цены могут меняться. Поэтому для

сравнения ВНП за разные годы рассчитывается

уровень цен, который выражается в виде

индекса

цен.

Индекс

цен текущего года = Цена товара в текущем

году / Цена того же товара в базовом

году * 100%.

Индекс

цен, рассчитанный только по потребительским

товарам (по потребительской корзине),

называют индексом

потребительских цен

(ИПЦ).

Индекс

цен, который характеризует изменение

цен не только потребительски, но также

инвестиционных и некоторых других

товаров, называют дефлятором

ВНП.

Он использует корреляцию денежного

(номинального) ВНП сцелью измерения

реального ВНП.

Реальный ВНП =

Номинальный ВНП / Дефлятор ВНП (индекс

цен) * 100%.

Потенциальный

ВНП

– это объем производства при нолной

занятости.

Фактический

ВНП

– это объем производства в условиях

циклической безработицы.

4. Структура национальной экономики.

Национальная

экономика структурируется по

государственному производственному

и отраслевому признаку.

Государственная

производственная структура

предполагает деление

общественного продукта по принципу их

функционального назначения.

Отраслевая

структура

– это деление хозяйственной системы

по

основным видам

деятельности.

Структура

общественного производства предполагает

наличие народно-хозяйственных

пропорций.

1.

Общеэкономические

пропорции

отражают количественные соотношения

(например, между накоплением и потреблением

и т.д.). Все они относятся к общественному

государственному производству

макроэкономического уровня.

2.

Межотраслевые

пропорции

– это количественные соотношения между

различными отраслями общественного

производства (например, между добывающей

и перерабатывающей промышленностью).

3.

Внутриотраслевые

пропорции

– это количественные соотношения между

отдельными производствами отрасли.

4.

Межгосударственные

пропорции

– это количественные соотношения между

национальными отраслями производства

различных стран.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #