КУРС

ФИНАНСОВЫЙ УЧЕТ И АНАЛИЗ

Обучитесь всем секретам бухгалтерского учета и анализа финансовой отчетности для всесторонней аналитики компаний и их финансовых результатов.

Фондовооруженность является одним из критериев эффективности использования и вовлечения в бизнес основных средств, принадлежащих предприятию. Этот показатель определяет процент внеоборотных активов, рассчитанных на каждого работающего члена коллектива. Это значение рассчитывается по всему предприятию или отдельно по его подразделениям, и определяется в денежных единицах. Рекомендуем записаться на наш открытый онлайн-курс «Финансы с нуля», если вы хотите узнать больше о других финансовых показателях.

Особенно важным этот коэффициент является для производств, в которых доля внеоборотных средств является большой частью общего баланса. Однако некоторые производства в сфере услуг используют этот критерий в составе общих показателей своей деятельности.

Как рассчитать коэффициент фондовооруженности

Прежде чем рассчитать нужный показатель, нужно организовать сбор данных для более достоверных цифр расчета. Их получают из документов финансовой отчетности на производстве. В бухгалтерии учитывается количество работающего персонала в общем и отдельно по категориям, численность работающих на каждом участке производства.

Материалы балансовых расчетов всех производственных средств также находятся в бухгалтерии. Необходимо определить эту величину отдельно по всем производственным подразделениям и участкам. Чтобы правильно пересчитать стоимость основных активов предприятия на момент учета, нужно из данных на начало расчетного периода вычесть уже выбывшие и добавить вновь приобретенные средства и материалы.

Что относится к основным средствам:

- производственная недвижимость;

- оборудование и технические механизмы предприятия;

- транспортный арсенал;

- элементы озеленения и тд.

Чтобы внести объект в список основных фондов, необходимо соблюдение определенного ряда условий:

- объект приобретен с целью увеличения дохода предприятия;

- срок использования актива составляет не менее одного года;

- возможность определения всех технических параметров объекта.

КУРС

ФИНАНСОВЫЙ УЧЕТ И АНАЛИЗ

Обучитесь всем секретам бухгалтерского учета и анализа финансовой отчетности для всесторонней аналитики компаний и их финансовых результатов.

Формула расчета критерия фондовооруженности

Показатель рассчитывается как соотношение среднегодового показателя стоимости фондов предприятия к среднесписочному количеству работающего персонала.

Фв = ОС(средн)/ССЧ

Для вычисления коэффициента фондовооруженности за год за основу берется средняя стоимость заводского оборудования и количество работающих по определенному подразделению. Количество месяцев считается с учетом определяемого расчетного периода.

Среднегодовая стоимость производственных активов

Этот показатель определяется по формуле:

СОС = ОСнач + (ОСвв*n1/12) + (OCвыб * n2/12)

СОС – усредненная за год стоимость средств предприятия;

ОСнач – количество основных средств на начальный период (начало года);

ОСвв – введенные в течение года новые основные активы;

n1 – количество учетных месяцев;

ОСвыб- выбывшие за учетный период активы;

n2 – период работы выбывших средств в месяцах;

Среднесписочное количество работающих

Этот показатель определяется по формуле:

ССЧ=(ССЧ1+ССЧ2+…ССЧ12)/12, где

ССЧ1−…ССЧ12 – среднесписочное число персонала по месяцам.

Примеры расчета показателя фондовооружения

1. Определить коэффициент фондовооруженности на участке со среднесписочным числом рабочих 314 человека и стоимостью основных активов и оборудования 4169000 р.

Решение:

ФВ = СОС / СЧ = 4169000/314 = 13277,07 рублей

2. Определить показатель фондовооружения предприятия по следующим данным:

Стоимость производственных фондов:

В начале периода – 339 000 руб.,

В конце периода – 335 000руб.

Численность работающих среднегодовая – 18 человек

Решение:

ФВ = СОС / СЧ

СОС = (339000 + 335000)/2 = 337000 руб.

ФВ = 337000 / 18 = 18722, 22 руб.

Ответ: на каждого работающего приходится средств предприятия на сумму 18722,22 рублей.

Результат изучения показателя фондовооруженности

Все полученные данные в процессе вычислений позволяют сделать конкретные выводы по работе предприятия. Если наблюдается рост показателя, можно говорить о повышении эффективности в процессе работы предприятия. Соответственно, наблюдается повышение уровня доходности производства.

Если показатель снижается, то это говорит о неэффективном использовании оборудования и фондов производства. Здесь необходимо определение всех показателей работы и разработка мероприятий по улучшению эффективности использования всех основных активов производства.

Результаты расчета фондовооружения промышленных предприятий позволяет намечать пути улучшения производственных процессов и повышения производительности труда в целом и по каждому отдельному подразделению.

КУРС

ФИНАНСОВЫЙ УЧЕТ И АНАЛИЗ

Обучитесь всем секретам бухгалтерского учета и анализа финансовой отчетности для всесторонней аналитики компаний и их финансовых результатов.

В предпринимательстве максимальное количество факторов должно быть подвержено учету. Основные фонды – имущественные активы, и их использование напрямую оказывает влияние на успешность бизнеса в целом. Поэтому экономический анализ показателей основных средств (ОС) очень важен для успешного функционирования всей организации.

Для чего производить этот анализ, какие показатели и каким образом оцениваются, как происходит расчет, мы покажем ниже.

Цель анализа показателей эффективности ОС

Выведенные экономические показатели, отражающие эффективность применения имущественных активов, помогают оценить, каким образом соотносится прибыль, полученная в результате деятельности организации, и средства (имеются в виду основные средства), которые оказались на это затрачены.

Проводимые следования и вычисления помогут уточнить:

- степень рациональности применения имеющихся основных фондов;

- возможные недостатки и проблемы, связанные с использованием ОС;

- потенциал роста эффективности функционирования основных имущественных активов.

Если ОС используются рационально, с возрастающей эффективностью, в экономике совершаются благоприятные перемены:

- внутренний валовой продукт производится в большем количестве;

- растет национальный доход;

- возрастает прибыль без привлечения дополнительных вложений;

- темпы производства могут быть ускорены;

- уменьшаются производственные издержки.

Группы показателей

Существует условное деление показателей, по которым оценивают эффективность применения ОС, на две группы.

- Обобщающие показатели – эти факторы оценивают эффективность ОС на любом экономическом уровне, от макроэкономического – всего народного хозяйства в его совокупности – до каждой конкретной организации. Они затрагивают разнообразные аспекты функционирования фондов.

- Частные показатели – помогают уточнить рентабельность применения основных фондов непосредственно на данном предприятии. Они отражают конкретные уровни влияние того или иного показателя на результативность функционирования ОС (в основном, это касается оборудования и площадей, отданных под производство).

Анализируем обобщающие показатели

К этой группе факторов эффективности относятся те, что помогают оценить ситуацию в целом – по предприятию, по отрасли, по всей государственной экономике. Они строятся на конкретных цифрах, подающихся точному учету и исчислению по специальным формулам. Рассмотрим четыре главных обобщающих показателя эффективности функционирования имущественных активов.

- Фондоотдача

Этот показатель призван оценить, какой объем продукции приходится на единицу стоимости основных средств (1 рубль), то есть какой доход получается на каждый рубль вложенных средств.

На макроуровнях (например, в целом по предприятию) он показывает, как соотносится объем выпуска за отчетный период к средней стоимости основных фондов за тот же временной промежуток (обычно берется годичный срок). Отраслевой уровень в качестве объема выпуска будет использовать валовую добавленную стоимость, а общеэкономический – валовой национальный продукт.

Формула для вычисления эффективности фондоотдачи:

ПФо = Vпр / Стср ОС

где:

- ПФо – показатель фондоотдачи;

- Vпр – объем продукции, выпущенной за определенный период (в рублях);

- Стср ОС – средняя стоимость основных средств за этот же временной промежуток (также в рублях).

Чем выше полученный показатель, тем эффективнее фондоотдача.

- Фондоемкость

Показатель, обратный фондоотдаче, который показывает, какая часть стоимости основных фондов была потрачена для производства продукции на 1 рубль. Принимается во внимание первоначальная стоимость промышленно-производственных ОС (средняя на тот период, который оценивается).

Фондоемкость показывает, какую сумму нужно потратить на основные фонды, чтобы получить в результате запланированный объем продукции. При эффективном использовании имущественных активов фондоемкость снижается, а значит, экономится труд. Ее вычисляют по такой формуле:

ПФемк = Стср ОС / Vпр

где:

- ПФемк – показатель фондоемкости;

- Стср ОС – средняя цифра стоимости основных средств (обычно за год);

- Vпр, – выпущенный за это время объем продукции.

Если известна фондоотдача, можно узнать фондоемкость, найдя обратную величину:

ПФемк = 1 / ПФо

- Фондовооруженность труда

Этот показатель характеризует, насколько производство оснащено, а значит, напрямую влияет и на фондоотдачу, и на фондоемкость. Он показывает, какое количество основных средств приходится на каждого сотрудника, работающего на производстве. Чтобы вычислить фондовооруженность, надо найти следующее соотношение:

ПФв = Стср ОС / ЧСсрсп

где:

- ПФв – показатель фондовооруженности труда;

- Стср ОС – стоимость ОС за необходимый период;

- ЧСсрсп – среднесписочное число сотрудников за тот же период.

Если нужно проследить связь фондовооруженности и фондоотдачи, понадобится промежуточный показатель – производительность труда, показывающий соотношение выпускаемой продукции и численности персонала. Итак, связь упомянутых двух показателей выражается следующей формулой:

ПФв = ПрТр / ПФо

Если выпуск продукции растет, а при этом основные фонды прибавляют в стоимости не так быстро, значит, повышается общая эффективность производства.

- Рентабельность основных фондов производства

Рентабльность показывает, какая прибыль получается в результате использования каждого рубля из стоимости основных фондов. Она показывает определенный процент эффективности. Рассчитывают ее так:

ПР = (Бпр / Стср ОС ) х 100%

где:

- ПР – показатель рентабельности;

- Бпр – балансовая прибыль организации за нужный период (чаще всего применяется год);

- Стср ОС – средняя стоимость оборотных средств.

Анализируем частные показатели

Если обобщенные показатели являются стоимостными, то частные, исследуемые в рамках конкретного предприятия, отражают уровень использования ОС (в основном, оборудования).

- Показатели экстенсивности – отражают, как распределяется использование основных фондов во времени. К ним относятся следующие коэффициенты:

- коэффициент экстенсивного использования фондов (оборудования) – он показывает, сколько полезного времени отработало оборудование (соотношение между фактическим временем работы и нормой); формула: Кэкст = Тфакт / Тнорм;

- коэффициент сменности – употребляется, когда оборудование работает без остановки (по сменам), отражает количество отработанных производственных смен (СМ) и число единиц оборудования, задействованное в самой большой из них (Nmax); формула: Ксм = СМ / Nmax; можно высчитать, исходя из количества единиц оборудования: Ксм = (О1 + О2 +…+ Оn) / Оуст, где О1 – количество оборудования, работающее в 1 смену, Оn – станки, работающие в последнюю смену, Оуст – общее число установленного оборудования;

- коэффициент загруженности – для его вычисления надо определить, как соотносится коэффициент сменности к установленному по плану; формула: Кз = Ксм / Кпл.

- Показатели интенсивности – дают представление об уровне мощности использования активов. Для определения коэффициента интенсивности нужно знать плановый (максимальный) объем продукции, которую можно выпустить на данном оборудовании, и соотнести с ним фактически произведенный объем. Формула: Кинт = Vфакт / Vmax.

- Показатели интегральности – освещают разные стороны использования основных фондов или их состояния на текущий момент. Он комплексно определяет, насколько эффективно используется оборудования по времени и по мощности. Для его определения нужно перемножить коэффициенты экстенсивного и экстенсивного применения основных средств: Кинтегр = Кэкст х Кинт.

Исследование эффективности использования основных средств дает возможность сделать выводы относительно дальнейшей экономической политики предприятия, в частности, при планировании затрат и вычислении прибылей.

Термины и определения (глоссарий).

Производственный процесс – совокупность процессов труда, направленных на превращение сырья и материалов в готовую продукцию. Технологические процессы есть часть производственного процесса, связанного непосредственно с производством готовой продукции.

Производственный цикл – время выполнения производственного процесса.

Производственный цикл включает время работы и время перерывов. Время работы делится на подготовительно-заключительное, основное, вспомогательное и время обслуживания рабочего места. Подготовительно-заключительное время – затрачивается на подготовку к работе, получение задания, ознакомление с работой, получение материала, подготовку рабочего места, наладку оборудования и т.д. Основное время затрачивается на осуществление технологического процесса. В течение этого времени происходит изменение предмета труда или пространственное перемещение его в процессе транспортировки. Вспомогательное время затрачивается на подготовку к основной работе. Время обслуживания рабочего места затрачивается на уход за оборудованием, приспособлениями и инструментами в течение смены. Время перерывов подразделяется на отдых и естественные надобности.

Концентрация производства – процесс сосредоточения производства на все более крупных предприятиях.

Экономическая эффективность концентрации выражается в улучшении технико-экономических показателей производства: росте производительности, снижении себестоимости, повышении фондоотдачи.

Специализация производства – форма разделения труда, выражающаяся в расщеплении процесса производства на самостоятельные процессы.

Специализация производства обеспечивает предпосылки для внедрения высокопроизводительной техники, поточных методов, позволяет наладить устойчивые связи с поставщиками и потребителями.

Кооперирование производства – форма производственных связей, которые возникают в результате общественного разделения труда и устанавливаются между специализированными предприятиями.

Комбинирование производства – соединение на одном предприятии производств, относящихся к разным направлениям и отраслям промышленности.

При комбинировании достигается более полное использование сырья, отходов производства, т.е. снижается материалоемкость продукции. Объединение на одном предприятии нескольких технологически связанных между собой производств позволяет повысить непрерывность производственных процессов, что создает необходимые условия для интенсификации производства. Ускорение производственных процессов и экономия ресурсов уменьшают потребность в оборотных средствах.

Основные фонды – это средства труда, которые целиком участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму и перенося свою стоимость на вновь созданный продукт частями по мере своего износа.

Основные производственные фонды (ОПФ) по действующей типовой классификации подразделяются на следующие группы:

- здания

- сооружения

- передаточные устройства – водопроводные сети, электросети, теплосети, газонефтепроводы и т.д.;

- машины и оборудование

- транспортные средства

- инструмент, производственный и хозяйственный инвентарь

В зависимости от роли основных средств в производственном процессе они подразделяются на активные и пассивные. Машины и оборудование, транспортные средства, вычислительная техника, инструменты принимают непосредственное участие в технологических процессах, поэтому относятся к активной части основных фондов. Другие группы основных фондов (здания, сооружения, передаточные устройства и инвентарь) способствуют выполнению производственных функций и относятся к пассивной части.

Виды денежной оценки основных фондов:

- первоначальная стоимость – это сумма фактических затрат на приобретение или создание основных фондов;

- восстановительная стоимость – это стоимость основных фондов созданных в разное время, но оцененных в ценах данного года;

- остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Повышение интенсивности использования ОПФ является важнейшим условием и резервом роста эффективности производства.

Для оценки эффективности использования ОПФ применяются показатели фондоотдачи, фондоемкости, фондовооруженности, фондорентабельности.

1. Фондоотдача Фо (руб.) – показатель, который отражает товарооборот, приходящийся на 1 руб. ОПФ: Фо = ТП / Соф, где: ТП — товарооборот предприятия, тыс. руб., Соф — среднегодовая стоимость ОПФ, тыс. руб.

2. Фондоемкость Фе (руб.) – показатель, обратный фондоотдаче. Он характеризует стоимость ОПФ, приходящуюся на каждый рубль товарооборота:

Фе = Соф / ТП

3. Фондовооруженность Фв (тыс. руб./чел.) – показатель, характеризующий обеспеченность каждого работника ОПФ: Фв = Соф / Чспис, где: Чспис. — среднесписочная численность работников, чел.

4.Фондорентабельность (%) представляет собой отношение балансовой прибыли предприятия к стоимости ОПФ: Фр = Пбал. / Соф * 100, где: Пбал. — балансовая прибыль предприятия, тыс. руб.

Износ основных фондов — частичная или полная утрата основными фондами потребительских свойств и стоимости как в процессе эксплуатации, так и при их бездействии.

Различают физический и моральный износ.

Физический износ представляет собой утрату основными фондами своих производственно-технических качеств в процессе эксплуатации и влияния природно-климатических условий.

Моральный износ – это снижение стоимости действующих основных фондов в результате появления новых их видов

Для своевременной замены средств труда, без ущерба для предприятия, необходимо чтобы стоимость выбывающих фондов была полностью перенесена на готовую продукцию.

Амортизация – это процесс переноса стоимости основных фондов на стоимость произведенной продукции.

Денежные средства, которые идут на возмещение стоимости ОПФ называются амортизационными отчислениями.

Расчет амортизационных отчислений ведется по нормам амортизации, которые устанавливаются для каждой группы ОПФ и зависят от срока полезного использования фондов.

В зависимости от срока полезного использования основные средства в настоящее время объединяются в 10 амортизационных групп.

Срок полезного использования – это период времени, в течение которого использование объектов основных средств призвано приносить доход организации или служить для выполнения целей ее деятельности.

Срок полезного использования определяется предприятием самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества на основании классификации основных средств, определяемой Правительством РФ.

Если в классификации не указан срок полезного использования объекта основных средств, то предприятие устанавливает этот срок самостоятельно, исходя из технической характеристики объекта и рекомендаций его производителей.

Норма амортизации На (%) основных фондов рассчитывается по формуле:

На = (Соф. пер. — Л / Соф. пер. × Т) × 100, где: Соф. пер. — первоначальная стоимость ОПФ, тыс. руб., Л — ликвидационная стоимость ОПФ, тыс. руб., Т — срок полезного использования ОПФ, лет.

Сумма годовых амортизационных отчислений (тыс. руб.) определяется по формуле:

Аг = Соф. пер. × На / 100

В условиях рыночной экономики расчет амортизационных отчислений по основным средствам (кроме зданий, сооружений и передаточных устройств со сроком службы более 20 лет) можно проводить тремя методами:

- равномерная амортизация – накопление амортизационных отчислений ведется равномерно в течение срока полезного использования ОПФ;

- неравномерная амортизация – когда большая часть стоимости ОПФ включается в себестоимость продукции в первые годы эксплуатации;

- ускоренная амортизация – нормы амортизации для активной части ОПФ можно увеличить, но не более чем в два раза.

Оборотные фонды – это предметы труда, которые потребляются в однократном производственном цикле, полностью утрачивают свою натуральную форму, при этом их стоимость единовременно переносится на стоимость готовой продукции.

Оборотные фонды делятся на оборотные производственные фонды и фонды обращения.

В состав оборотных производственных фондов входят:

- производственные запасы – запасные части, смазочные материалы, шины, топливо и т.д., а также средства труда сроком службы не более 1 года;

- незавершенное производство – предметы труда, вступившие в производственный процесс и находящиеся в процессе обработки или сборки;

- расходы будущих периодов – это затраты, произведенные в текущем или прошлом году, но относимые на себестоимость в следующем году (освоение новой техники и т.д.).

Фонды обращения состоят:

- готовая продукция на складе;

- товары в пути;

- денежные средства;

- средства в расчетах с потребителями продукции (дебиторская задолженность).

Для характеристики использования оборотных средств применяют следующие показатели:

1. Коэффициент оборачиваемости (оборотов) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, месяц, год).

Коб = ТП / Зоб. ср., где: Зоб. ср. — средний запас оборотных средств, тыс. руб.

2. Длительность одного оборота (дней) показывает, за какой срок к предприятию возвращаются его оборотные средства в виде доходов от реализации продукции.

Доб = Тп / Коб, где: Тп — количество дней в отчетном периоде (год — 360, квартал — 90), дней.

3. Коэффициент закрепления (загрузки) оборотных средств характеризует количество оборотных средств, приходящееся на 1 руб. товарооборота предприятия.

Кз = Зоб. ср. / ТП

Производительность труда – количество продукции, произведенной в единицу времени или затраты труда на единицу продукции.

Для характеристики уровня производительности труда применяют два показателя:

1. Выработка – количество продукции, произведенной в единицу времени.

Wвыр. = Q / T, где: Q — количество произведенной продукции, T — время, затраченное на производство продукции, чел — ч.

2. Трудоемкость – количество времени, затрачиваемого на единицу продукции W тр. = T / Q

Для оценки характера изменения производительности труда изучают его динамику с определением прироста и темпов прироста производительности труда.

Абсолютный прирост производительности труда определяется разностью между уровнем, достигнутым в сравниваемом периоде, и уровнем в базисном периоде.

Темп прироста показывает, на сколько процентов производительность труда в рассматриваемом периоде больше или меньше производительности труда в базисном периоде, принятом для сравнения.

Факторы роста производительности труда:

- внедрение достижений научно-технического прогресса (НТП);

- совершенствование материального стимулирования;

- совершенствование организации производства;

- совершенствование технологии производства;

- повышение квалификации кадров.

Нормирование – установление количества и качества труда, необходимого для выполнения какой-либо работы.

Нормирование труда является основой не только рациональной организации труда, но и планирования труда и фонда заработной платы. Оно позволяет оценивать эффективность труда путем сравнения с нормами его фактических затрат, сопоставлять результаты труда у различных работников.

Нормирование труда на предприятиях включает разработку и утверждение следующих норм:

- норма времени – время, установленное на выполнение данной работы или изготовления единицы продукции;

- норма выработки – это количество единиц продукции, которое должно быть произведено в единицу времени (час, смену);

- норма обслуживания – это количество единиц оборудования, машин, которое должен обслужить один рабочий за определенное время;

- норма численности – это число работников, необходимое для выполнения заданного объема работ или обслуживания оборудования.

Надеемся, что приведенные термины и определения по новым (забытым старым) регалиям рыночной экономики позволят активизировать процесс адаптации работников предприятия к новой среде и призваны облегчить вхождение новых сотрудников в процессы повышения производительности труда.

/proizvod-truda-2.htm

Последнее обновление: 8 мая 2015 г., 16:47

На чтение 7 мин Просмотров 4.7к.

Обновлено 26.12.2022

Содержание

- Что такое фондовооруженность

- Формула расчета фондовооруженности

- Среднегодовая стоимость основных средств

- Среднесписочная численность работников

- Анализ на примере предприятия

- В каких случаях необходимо рассчитывать фондовооруженность

- Разница с фондоемкостью и фондоотдачей

- Практическое использование

- Пример расчета в Excel

- Заключение

Фондовооруженность – один из индикаторов эффективности использования основных средств предприятия. Этот коэффициент показывает, какая часть внеоборотных активов приходится на каждого сотрудника. Фондовооруженность труда определяется в денежных единицах и рассчитывается по компании в целом или отдельно по структурным подразделениям.

Коэффициент фондовооруженности особенно важен для производственных предприятий, где доля внеоборотных активов составляет значительную часть валюты баланса. Однако и для некоторых предприятий сферы услуг этот показатель также принимается во внимание. Сегодня мы рассмотрим его формулу, практические примеры расчета и отличия от других коэффициентов, характеризующих использование основных средств компанией.

Что такое фондовооруженность

Фондовооруженность труда определяется отношением стоимости основных средств (за минусом начисленной амортизации) к численности сотрудников. Все показатели принимаются в расчет в усредненных значениях.

К основным средствам относятся:

- недвижимость;

- техника и оборудование;

- транспортные средства;

- многолетние насаждения и др.

Для отнесения объекта к основным фондам должны выполняться следующие условия:

- актив приобретен для использования в деятельности компании с целью извлечения прибыли;

- срок полезного использования объекта составляет более одного года;

- есть возможность определить технические характеристики объекта (вес, материал, объем и др.).

Стоимость оборудования распределяется на численность работников – так и рассчитывается фондовооруженность.

Как я уже упоминала, показатель считается в целом по предприятию или по подразделениям. В последнем случае расчет фондовооруженности дает более наглядный результат. Например, сколько оборудования приходится на одного рабочего производственного цеха или сколько вычислительной техники используется на сотрудников офиса. При этом следует понимать, что «сколько» – это не количество единиц оборудования, а сумма затрат. Фондовооруженность измеряется в денежных единицах, исходя из балансовой стоимости объектов.

Формула расчета фондовооруженности

Формула расчета коэффициента фондовооруженности такая:

[ Фв=ОС(средн.)/ССЧ, где: ]

( ОС(средн.) ) – среднегодовая стоимость основных средств;

( ССЧ ) – среднесписочная численность персонала.

Если необходимо вычислить показатель фондовооруженности рабочих в течение года, то учитывается средняя стоимость производственного оборудования и численность по конкретному подразделению. При этом количество месяцев, за которые рассчитывается коэффициент, принимается равным не 12, а, предположим, 3, если расчетным периодом является квартал.

Но здесь следует учитывать один нюанс: стоимость объектов усредняется исходя из количества месяцев расчетного периода плюс один. Далее рассмотрим формулу, которая применяется в бухгалтерском учете при расчете стоимости имущества. Эта же формула используется и для вычисления коэффициента фондовооруженности.

Среднегодовая стоимость основных средств

Среднегодовая стоимость ОС рассчитывается по формуле:

[ ОС(средн.)=(ОС0101+ОС0102+ОС0103+ОС0104+ОС0105+ОС0106+ОС0107+ОС0108+ОС0109+ОС0110+ОС0111+ОС0112+ОС3112)/13, где: ]

( ОС0101-…ОС0112 ) – остаточная стоимость основных средств по состоянию на начало каждого месяца;

( ОС3112 ) – остаточная стоимость объектов на конец года.

Для первого квартала формула будет такая:

[ ОС(средн.) =(ОС0101+ОС0102+ОС0103+ОС0104)/4. ]

Таким образом, в расчете всегда учитывается стоимость на первое число следующего расчетного периода, а количество месяцев увеличивается на единицу.

Среднесписочная численность работников

Среднесписочная численность рассчитывается так:

[ ССЧ=(ССЧ1+ССЧ2+…ССЧ12)/12, где ]

( ССЧ1-…ССЧ12 ) – среднесписочная численность за каждый месяц.

ССЧ за каждый месяц определяется суммированием количества работников за каждый календарный день месяца и делением результата на количество дней.

Например, по состоянию на 1 января в организации работает 15 сотрудников. 11 января один человек уволился. Тогда

[ Тогда ССЧ (янв.)=frac{15*11+14*20}{31}=14 чел. ]

Анализ на примере предприятия

Вычислим показатель фондовооруженности рабочих за полугодие на примере производственного предприятия. Исходные данные возьмем из таблицы:

| Месяц | Стоимость производственного оборудования, руб. | Списочная численность, чел. |

|---|---|---|

| 01.01 | 656328 | 35 |

| 01.02 | 633211 | 36 |

| 01.03 | 628340 | 33 |

| 01.04 | 670570 | 39 |

| 01.05 | 663421 | 38 |

| 01.06 | 635211 | 40 |

| 01.07 | 629346 | 41 |

[ ОС(средн.)=(656328+633211+628340+670570+663421+635211+629346)/7=645204 руб. ]

[ ССЧ=(36+33+39+38+40+41)/6=38 чел. ]

Обратите внимание, что для расчета среднесписочной численности данные на 1 января я не брала, т.к. формула принимает в расчет численность работников не на начало или конец периода, а за месяц в целом.

И рассчитаем коэффициент фондовооруженности по формуле:

[ Фв=645204/38=16979 руб. ]

Таким образом, затраты на оборудование в расчете на одного работника составляют 16979 руб. Много это или мало?

Производительность труда измеряется при помощи показателя фондовооруженности работников предприятия. При увеличении коэффициента производительность труда растет, при его снижении – падает. Нормативных значений показателя не существует, поэтому понять, как изменяется фондовооруженность труда, можно только при проведении сравнительного анализа. Возьмем данные за предыдущие полгода:

| Месяц | Стоимость производственного оборудования, руб. | Списочная численность, чел. |

|---|---|---|

| 01.07 | 552121 | 37 |

| 01.08 | 578320 | 38 |

| 01.09 | 545877 | 34 |

| 01.10 | 596276 | 40 |

| 01.11 | 642689 | 37 |

| 01.12 | 673888 | 36 |

| 01.01 | 656328 | 35 |

[ ОС(средн.)=(552121+578320+545877+596276+642689+673888+656328)/7=606500 руб. ]

[ ССЧ=(38+34+40+37+36+35)/6=37 чел. ]

[ Фв=606500/37=16392 руб. ]

Итак, расчет показывает, что фондовооруженность выросла за последнее полугодие. Это говорит об эффективном использовании основных средств в производственном процессе.

В каких случаях необходимо рассчитывать фондовооруженность

В экономике термин «фондовооруженность» характеризует обеспечение работников ресурсами для работы. В основном этот показатель используется в производственной сфере.

Коэффициент фондовооруженности труда – это один из немногих показателей, где учитывается численность работников. Он необходим для того, чтобы понять, насколько работники обеспечены основными фондами.

На мой взгляд, расчет фондовооруженности по предприятию в целом дает не совсем объективную картину, поскольку в состав основных фондов входят и здания, и вычислительная техника, и транспортные средства. Эти категории объектов несоизмеримы по стоимости, сроку и характеру использования.

Основные фонды подразделяются на активные и пассивные. К активным относят оборудование, компьютеры, транспорт. Пассивные фонды – это здания, инфраструктура, земельные участки и др.

Кроме того, есть объекты, которые стоят дешевле и изнашиваются намного быстрее. Например, срок полезного использования компьютера стоимостью 50000 руб. – от 3 до 5 лет, а станок будет числиться на балансе намного дольше.

Таким образом, фондовооруженность имеет смысл рассчитывать по производственным подразделениям компании, учитывая объекты основных средств, используемые в их деятельности.

Разница с фондоемкостью и фондоотдачей

Для анализа эффективности использования основных фондов применяются еще два показателя, которые рассчитываются через объем реализации. Это фондоотдача и фондоемкость.

[ Фондоотдача=V/ОС; ]

[ Фондоемкость=ОС/V, где: ]

( ОС ) – стоимость основных средств;

( V ) – выручка.

Показатель фондоотдачи нужен для того, чтобы рассчитать, сколько выручки приходится на каждый рубль, вложенный в основные фонды. Фондоемкость характеризует объем капитальных затрат, необходимых для получения одной денежной единицы выручки от реализации. Подробнее о капитальных затратах рассказано в статье «CAPEX».

Рост фондоотдачи свидетельствует об эффективном использовании активов, а фондоемкость должна быть минимальной, как и любые затраты. При обратной зависимости – увеличении фондоемкости и падении фондоотдачи компании следует задуматься о пересмотре штатного расписания. Возможно, стоит увеличить количество рабочих смен или нанять дополнительных работников.

Таким образом, показатель фондовооруженности труда соотносит капиталовложения во внеоборотные активы с численностью сотрудников, а фондоотдача и фондоемкость рассчитываются исходя из объема реализации. Все три показателя тесно связаны между собой и характеризуют общий уровень производительности труда.

Практическое использование

На практике фондовооруженность рассчитывается по данным бухгалтерского и кадрового учета. Для получения данных по компании в целом используются аналитические регистры счета «Основные средства». Показатели численности работников можно получить из программы расчета заработной платы.

Принадлежность актива к конкретному подразделению определяется по инвентарной карточке, где указано местонахождение объекта, наименование структурного подразделения и ФИО материально-ответственного лица. Как уже упоминалось, анализ фондовооруженности лучше проводить именно в разрезе подразделений (отделов, цехов и т.д.).

Что касается стоимости основных фондов, то их первоначальная стоимость уменьшается на сумму начисленной амортизации. Эти данные можно взять из оборотно-сальдовых ведомостей. Рассмотрим практический пример расчета фондовооруженности по основным средствам, используя формулы в редакторе Excel. Там же рассчитаем показатели фондоемкости и фондоотдачи.

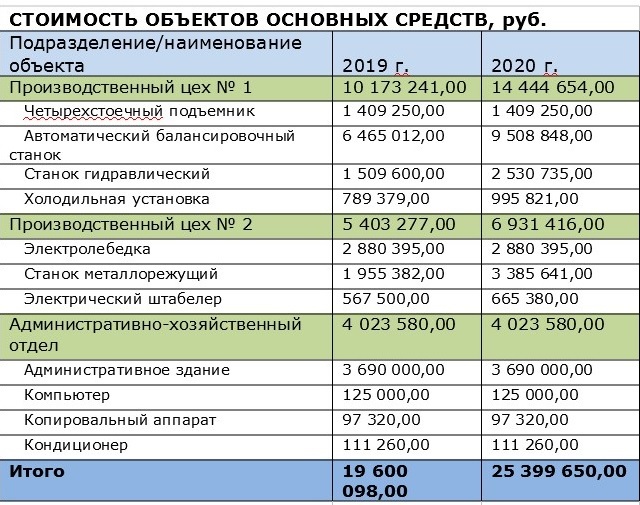

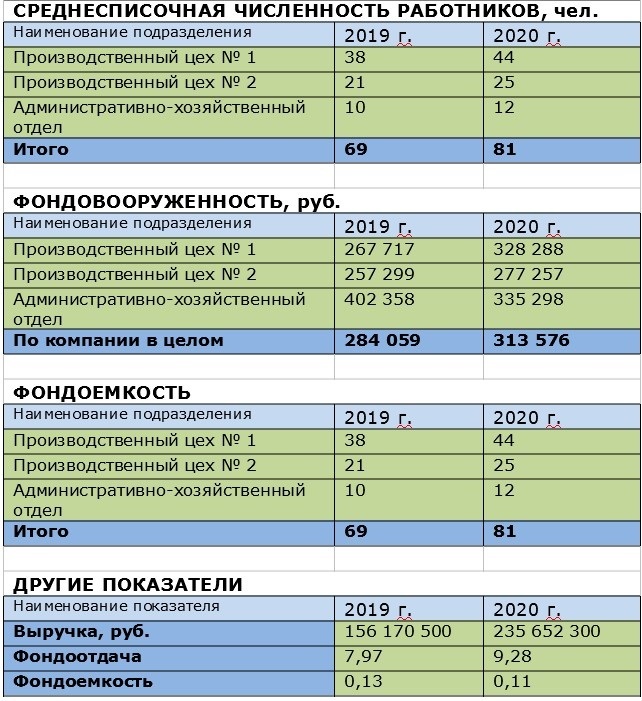

Пример расчета в Excel

Выводы по результатам расчета:

- Показатель фондовооруженности в 2020 году увеличился примерно на 10%. Было приобретено новое оборудование и модернизировано существующее, штат компании расширился.

- Фондоотдача выросла примерно на 15%, а выручка – на 50%. Это говорит о том, что основные фонды используются эффективно.

- Фондоемкость уменьшилась приблизительно на 12%, что говорит о снижении капитальных затрат на единицу продукции.

Заключение

А теперь подведем общие итоги:

- простыми словами, фондовооруженность показывает, насколько рационально используются внеоборотные активы в деятельности предприятия;

- по данным баланса фондовооруженность посчитать невозможно, т.к. в формуле используется усредненное значение стоимости основных средств;

- рост показателя в динамике свидетельствует об эффективном использовании производственных активов;

- коэффициент фондовооруженности целесообразно рассчитывать отдельно по каждому подразделению предприятия;

- фондовооруженность тесно связана с коэффициентами фондоотдачи и фондоемкости. Эти три показателя в совокупности характеризуют производительность труда.

Фондовооруженность. Формула по балансу

На чтение 2 мин Просмотров 98.3к.

В статье мы рассмотрим такой экономический показатель как – фондовооруженность, который применяется для оценки компаний и бизнес-планов.

Содержание

- Фондовооруженность труда

- Формула расчета фондовооруженности

- Анализ фондовооруженности труда

Фондовооруженность труда

Фондовооруженность труда (аналог: Fixed capital per worker, капиталовооруженность) – это показатель, который показывает эффективность использования производственных фондов предприятия. Другими словами коэффициент отражает степень обеспеченности персонала основными средствами производства. К основным средствам производства относят: станки, инструмент, оборудование, машины, транспорт, здания, сооружения, производственную инфраструктуру и т.д.

Формула расчета фондовооруженности

Фондовооруженность (Кфонд.в ) рассчитывается по бухгалтерскому балансу и представляет собой отношение среднегодовой стоимости основных средств к среднесписочной численности персонала. Коэффициент показывает стоимость в рублях основных производственных фондов приходящихся на одного рабочего и рассчитывается по формуле:

В практике экономического учета в течение рассматриваемого периода оценка фондовооруженности стоимость основных средств может меняться вследствие выбытия или ввода. Поэтому необходимо рассчитать остаточную стоимость основных средств, в результате формула расчета фондовооруженность будет иметь следующий вид (в течение года):

где:

ОСвв – основные средства введенные в течение года;

ОСвыб – основные средства производства выбывшие в течение года;

N1 – количество месяцев использования введенных основных средств;

N2 – количество месяцев использования выбывших основных фондов.

Анализ фондовооруженности труда

Увеличение фондовооруженности основных средств повышает производительность труда рабочего персонала. Все основные средства делятся на два класса: активные и пассивные. К первой группе относят – станки, оборудование, машины и т.д. Вторую группу составляют – здания, сооружения и т.д. Анализ динамики изменения активных основных средств позволяет определить характер автоматизации производственного процессе. Повышение автоматизации производства положительно отражается на конкурентоспособности и инвестиционной привлекательности предприятия.

| Кфонд.в ↗ | Увеличение эффективности использования основных производственных фондов предприятия |

| Кфонд.в ↘ | Уменьшение эффективности использования основных производственных фондов предприятия |

В процессе анализа эффективности использования основных производственных фондов помимо коэффициента фондовооруженности используют: фондоотдачу, фондорентабельность и фондоемкость. Более подробно про фондоотдачу читайте в статье: «Фондоотдача основных производственных фондов«.

Автор: к.э.н. Жданов Иван Юрьевич

![]()

Иван Жданов

Сооснователь школы «Инвестиционной оценки», предприниматель, ментор в бизнес-инкубаторе HSE inc.

Автор книг-бестселлеров «Финансовый анализ предприятия с помощью коэффициентов и моделей», «Инвестиционная оценка проектов и бизнеса», «Прогнозирование доходности и риска на фондовом рынке» . Лауреат государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий. Лауреат премии Всероссийского конкурса на лучшую научную книгу от Фонда развития отечественного образования