Розничное ценообразование: как рассчитать розничную цену товара

- 16 Декабря, 2020

- Финансы

Когда вы запускаете новый продукт в своем розничном магазине, мысль об установлении цены может показаться пугающей. Вы автоматически задумываетесь, как установить стоимость достаточно высокую, чтобы получить прибыль, но которая не настолько высока, чтобы отпугнуть клиентов?

Существует ряд математических формул, используемых для определения цены продукта, маржи, наценки, уценки, доходности и истории продаж. Несмотря на то что есть десятки формул, которые нужно «прочесать», существует только несколько, которые вам нужно знать при оценке продуктов для прямых и оптовых продаж.

Здесь мы рассмотрим некоторые из этих формул и шаги, которые вы можете предпринять, чтобы создать успешные ценовые стратегии для вашего продукта независимо от того, продаете ли вы оптом, в розницу или и то, и другое. А также разберемся, какова структура розничной цены и приведем примеры расчетов.

Изучите свой рынок

Прежде чем устанавливать цену в магазине для любого розничного продукта, определите, какой сегмент рынка вы пытаетесь охватить. Например, вы дисконтный, современный или дизайнерский бренд?

Если вашим конкурентным преимуществом является более низкая цена, помните об этом при проведении исследования. Если ваши целевые клиенты более бюджетные или ищут высококачественный продукт, это также следует учитывать при проведении исследований рынка.

Рассчитайте стоимость произведенных товаров

Себестоимость произведенных товаров (COGM) — это общая стоимость изготовления или покупки продукта. Сюда включены материалы, рабочая сила, инвентарь и любые дополнительные расходы, необходимые для доставки товаров, готовых к продаже, например, их отгрузка и обработка.

COGM продукта может быть определен с помощью следующего расчета

Есть простая формула. Необходимо учесть:

общую стоимость материалов + общую стоимость рабочей силы + дополнительные затраты и накладные расходы = стоимость произведенных товаров.

Установите оптовую цену

Для начала при определении оптовой цены следует умножить стоимость товара на два. Это обеспечит вашу оптовую прибыль в размере не менее 50 %.

Что такое маржа прибыли? Это валовая прибыль, которую розничный продавец получает при продаже товара.

В сегменте одежды в розничной торговле бренды, как правило, стремятся получить прибыль от оптовых продаж в размере 30-50 %, тогда как розничные продавцы, работающие напрямую с потребителями, стремятся получить прибыль в размере 55-65 % (маржу иногда также называют «процентом наценки»).

Например, вы продаете купальники. Если вы платите 25 долларов за каждый купленный купальник и продаете их по 50 долларов каждый, ваша розничная наценка за единицу составляет 25 долларов или 50 %.

Процент розничной маржи можно определить по следующей формуле:

Установите рекомендуемую цену (SRP)

Рекомендованная розничная цена (SRP) — это стоимость, которую бренд или производитель предлагает розничным продавцам для своего продукта. Важно убедиться, что розничные продавцы следуют рекомендованной SRP, чтобы не подорвать авторитет компании, свой личный или других розничных партнеров.

Конкурентное ценообразование в магазинах

Конкуренция в текущем розничном сценарии побудила ритейлеров гарантировать покупателям превосходное обслуживание клиентов, чтобы они предпочли их другим продавцам:

- Цена товара более или менее похожа на цену конкурента, но розничные продавцы добавляют определенные привлекательные преимущества для покупателей, например, более длительный срок оплаты, подарки и т. д.

- Ритейлеры гарантируют, что покупатели покинут магазин с улыбкой, чтобы иметь преимущество перед конкурентами.

- Продавец старается изо всех сил, чтобы предлагать клиентам лучшие услуги для роста бизнеса в будущем.

Также можно держать цены ниже чем у конкурентов, в этом случае стоимость товара меньше, но следует учитывать оптимальный процент прибыли. Для этого установите разницу между оптовыми и розничными ценами. Затем подсчитайте с учетом всех затрат (аренда, коммунальные услуги, доставка и т. д.) минимальную прибыль.

Расчет розничной цены: формула

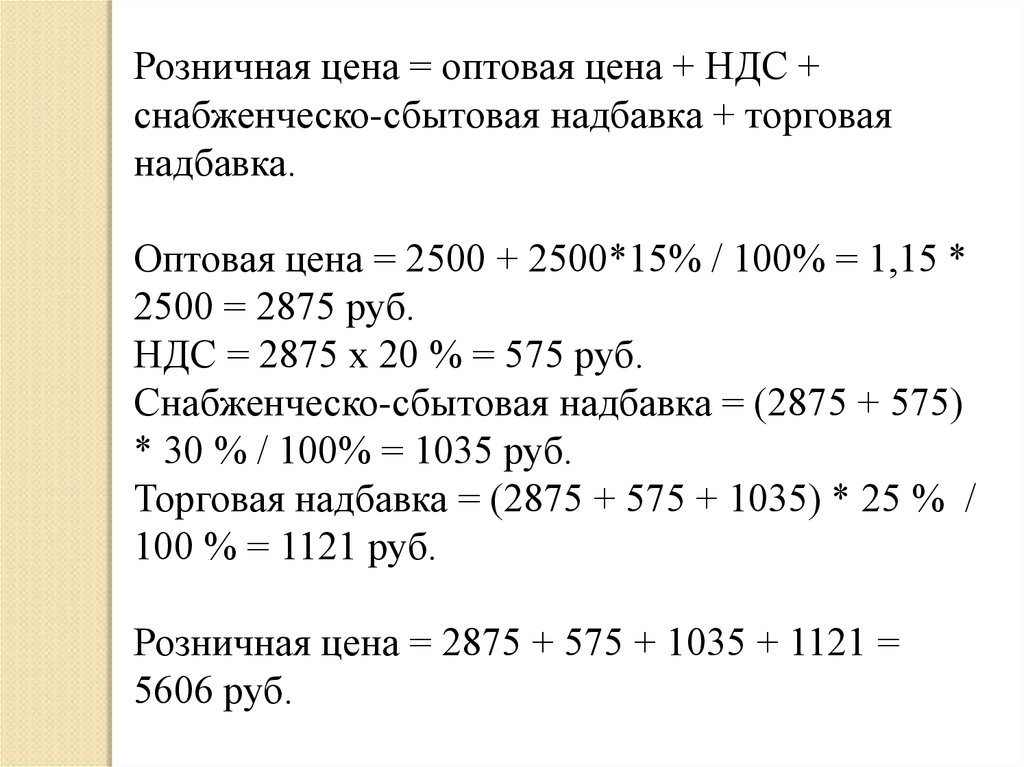

Рассмотрим еще один пример для наглядности. В нем изготовитель доставляет продукт напрямую продавцу, поэтому отсутствует сбытовая надбавка:

Себестоимость изделия равна 210 руб. Производитель делает 20 % надбавку рентабельности. Рассчитываем вначале отпускную и оптовую цены:

Ц. опта = себестоимость + прибыль (умножаем себестоимость на 20 % (0, 2) рентабельной наценки).

Получается, что ц. оптовая = 210 + (0,2 х 210) = 210 + 42 = 252 руб.

Расчет отпускной стоимости представлен ниже:

Осталось рассчитать розницу:

Исследуйте свой рынок, чтобы увидеть, как другие сопоставимые бренды или розничные продавцы устанавливают свои цены. Также вы можете работать в обратном направлении, чтобы понять, является ли ваша целевая розничная цена прибыльной, исходя из затрат, которые вы несете при производстве (закупке) продуктов. Подробнее о ценообразовании вы узнаете из видео, представленном ниже.

Не забывайте про психологическое ценообразование

Такое понятие также существует. Психологическое ценообразование необходимо учитывать, чтобы товар был востребован конечным потребителем. Следует знать, что:

- Определенная стоимость товара, по которой потребитель охотно его покупает, называется психологической ценой.

- Потребитель считает такие цены в магазине правильными.

- Ритейлер устанавливает психологическую цену, которая, по его мнению, будет соответствовать ожиданиям покупателей, и они легко купят товар.

В конечном счете именно клиенты являются залогом успеха любого бизнеса. Чтобы быть конкурентоспособным, нужно не только знать, что собой представляет розничное ценообразование, но и уметь производить расчеты. Также следует учитывать потребительскую способность. Чем она ниже, тем меньшую маржу вы должны устанавливать.

Розничная цена

В рыночной экономике розничная цена, как конечная стоимость продаваемого товара, выступает основным регулятором рынка товаров массового потребления. От её уровня зависят воспроизводство продукции и наполняемость рынка, прибыль торговцев, спрос со стороны покупателей. В конечном итоге именно она (точнее, ее динамика) является показателем рыночных отношений и неким мерилом экономики страны.

Цены бывают нескольких видов: оптовые и розничные. О первых уже было сказано ранее (см. ссылку ниже), о вторых поговорим сегодня. Но для ясности считаем необходимым привести краткую характеристику первого вида:

Оптовая цена назначается производителем, должна окупать производственные издержки и приносить планируемую прибыль. Используется при продаже крупных партий товаров опто-сбытовым компаниям, ритейлерам. Подразделяется в свою очередь на оптово-отпускную, закупочную и ряд других видов.

Понятие и дифференциация розничных цен

Розничная цена (РЦ) – это стоимость продукции, продаваемой населению как конечному потребителю в личное владение по договору купли-продажи. Она является окончательной стоимостью продукта.

Розничная цена состоит из затрат и прибыли производителей, снабженческих посредников, частных торговцев, реализующих продукцию гражданам. Включает налоги и акцизный сбор (в определенных случаях).

Розничные цены — свободные, их величину для конечного потребителя устанавливают коммерсанты, руководствуясь спросом и предложением. Исключением являются социально значимые продукты и товары, входящие в продовольственную корзину социально уязвимых слоев населения. В данном случае регулятором РЦ является государство в лице местных территориальных органов.

Розничные цены, как и оптовые, также различаются. Их дифференциация происходит в зависимости от сферы применения розничной стоимости и места торговли:

- В магазинах и организациях сферы обслуживания продукция оплачивается по ценнику, зафиксированному субъектами предпринимательства (или государством).

- На муниципальных рынках, в частных торговых сделках стоимость товаров устанавливается по договоренности между торговцем и покупателем (иными словами, она обсуждаема).

- Продукция в учреждениях общепита реализуется по продажной цене, содержащей торговую скидку и наценку.

- Свои характеристики также имеют тарифы учреждений бытового обслуживания, медицины, сферы жилищного хозяйства, гостиничной и туристической отрасли.

Главное отличие оптовых и розничных цен определяет категория покупателей и форма оплаты за товар. В розницу продукция реализуется гражданам без применения безналичной формы оплаты (банковский перевод). В оптовой торговле изделия реализуются организациям или субъектам предпринимательства чаще всего именно по безналичному перечислению.

Розничная цена отличается от отпускной цены производителя на величину сбытовой и торговой надбавки, поскольку между магазином и производственным предприятием в большинстве случаев присутствует как минимум один оптовый посредник. В некоторых случаях, пока товар доберется до конечного потребителя, он сменит с десяток хозяев.

В международных торговых отношениях применяются «мировые цены». Ими измеряется стоимость сделок с экспортными и импортными торговыми партиями товаров.

Исходя из категории товаров существуют разные способы определить розничную цену:

- сырьевая группа – по стоимости, определяемых странами-участниками сделок, а также курсам профильных бирж и торговых аукционов;

- индустриально-техническая группа – по прайсам лидеров рынка;

- по товарам массового потребления – найти розничную стоимость можно в специальных каталогах крупных компаний.

Из каких элементов складывается розничная цена

Структура этого понятия включает:

- себестоимость изготовления продукта;

- прибыль производителя;

- акцизный сбор;

- НДС;

- сбытовую надбавку оптового посредника;

- торговую наценку ритейлера.

Себестоимость включает затраты производителя на изготовление продукции и её реализацию. На её базе определяется как оптовая, так и розничная стоимость. В зависимости от договора поставки расходы, отнесенные на себестоимость, могут составлять:

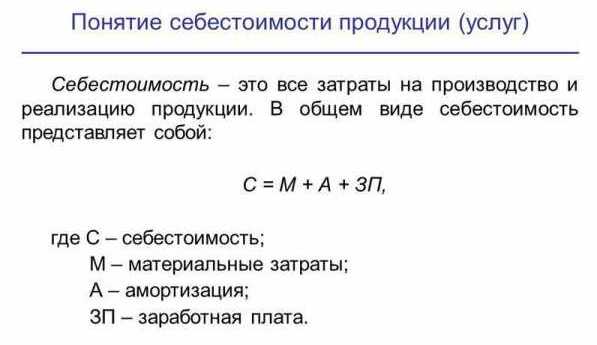

- производственную себестоимость (стоимость изготовления продукции);

- полную себестоимость (куда включены также расходы на отгрузку и доставку изделия).

Рассчитывается себестоимость путем калькулирования по соответствующим статьям расходов, включающих затраты на:

- исходные материалы;

- фонд зарплаты работников производителя;

- оплату услуг привлекаемых фирм;

- стоимость энергоресурсов;

- общепроизводственные расходы (аренда зданий, амортизация техники, поддержание помещений и оборудования в рабочем состоянии);

- другие расходы.

Калькуляция себестоимости позволяет определить нижний предел стоимости, меньше которого производство нецелесообразно.

Элементы розничной цены, которые содержат её состав и структура, имеют свой удельный вес, выраженный в процентах. Таким образом можно проанализировать состав розничной цены.

Пример структуры:

| Название элемента | Удельный вес в денежном выражении (руб.) | Удельный вес (в процентах) |

|---|---|---|

| Себестоимость изготовления изделия | 860 | 43 |

| Прибыль производителя | 400 | 20 |

| Акциз | 100 | 5 |

| НДС | 360 | 18 |

| Надбавка сбытовая | 120 | 6 |

| Торговая надбавка | 160 | 8 |

| Итого | 2000 | 100 |

Как видим, структура свободной розничной цены в данном примере содержит в своем составе больше всего себестоимости. Поэтому рост или уменьшение производственных издержек непременно повлияет на величину прибыли.

Розничная цена включает в свою структуру и прибыль производителя. Её можно посчитать как разницу между оптовой ценой и издержками, потраченными на производство. Выделяют следующие виды прибыли:

- абсолютная – рассчитывается как доход предприятия минус расходы;

- относительная – вычисляется в расчете на на одно изделие.

В свободную розничную цену подакцизного товара обязательно входят акцизные сборы. Акцизы платят производители, переработчики и импортеры товаров, облагаемых этим сбором. Вначале в розничную стоимость включают и рассчитывают акциз, а потом — налог на добавленную стоимость (НДС).

А вот ответ на вопрос «Чем розничная цена отличается от отпускной цены производителя?» – «На размер косвенных налогов» – будет неверным. Главное отличие – торговая и посреднические надбавки.

Что значит торговая надбавка? Это плата за услугу торговой организации, разница между оптовой и розничной ценой. Применяют ее ритейлеры при продаже товаров непосредственно гражданам. Величина надбавки устанавливается ими самостоятельно, исходя из экономических условий местного рынка.

Формирование розничной цены

Процесс формирования РЦ обусловлен различными факторами, которые непосредственно влияют на конечный ценник изделия. Для всех участников рынка цены на продукцию являются базовым инструментом, который позволяет уравновешивать спрос и предложение.

Для торговых предприятий РЦ — это фактор, который определяет в той или иной степени их конкурентные преимущества. Составными ее частями являются себестоимость, доходная и налоговая часть.

Себестоимость — не что иное, как денежный эквивалент всех затрат на изготовление единицы продукции с учетом расходов по эксплуатации. Доходная часть или прибыль — это величина, которая устанавливается производственным предприятием. РЦ для потребителя также учитывает надбавку — вложенную прибыль снабженческо-сбытового предприятия, оптового поставщика и торгового магазина.

На конечный ценник продукции может влиять уровень конкуренции в текущей нише товаров, уровень качества изделия. Формирование РЦ на товары происходит с учетом расходов на рекламные кампании, и, в конечном счете, приходит к модели аукционной или коммерческой стоимости.

Розничная цена отличается от отпускной цены производителя и тем, что её формирует частный торговец в месте продажи конечному потребителю.

Порядок формирования розничных цен

Последовательность действий здесь такова:

- Производитель определяет стоимость затрат на производство, рассчитывает свою прибыль. Из этих слагаемых получает оптовую стоимость.

- Если схема формирования розничной цены предусматривает далее товародвижение через снабженческих посредников, к оптовой плюсуется сбытовая надбавка.

- К получившемуся оптово-отпускному ценнику посреднической фирмы, ритейлер прибавляет торговую надбавку, обеспечивающую ему прибыльность и покрытие расходов.

- Розничная цена импортного товара включает в себя расчетную стоимость и торговую надбавку.

Как определить расчетную стоимость? Она состоит из таможенных стоимости и пошлины, акциза, сборов за оформление. Коммерческая надбавка исчисляется в % к ценнику импортера без налога.

Пример расчета

Приведем пример, как рассчитать розничную цену единицы изделия.

Поставлена задача: необходимо определить розничную цену продукта, себестоимость изготовления которого обходится в 210 рублей. Запланированная рентабельность предприятием изготовителем определена в 20%. Предприятие поставляет продукцию непосредственно в магазин.

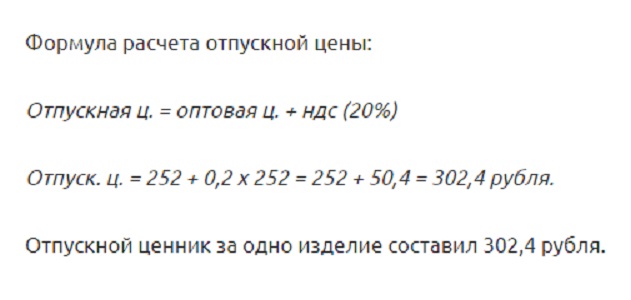

Вначале надо посчитать оптовую и отпускную стоимость изделия.

Формула расчета оптовой цены:

Оптовая ц. = себестоимость + прибыль (рентабельность х себестоимость)

Опт. ц. = 210 + 0,2 х 210 = 210+ 42 = 252 руб.

Напомним, что в нашем примере предприятие отгружает продукт напрямую ритейлеру.

Формула расчета отпускной цены:

Отпускная ц. = оптовая ц. + ндс (20%)

Отпуск. ц. = 252 + 0,2 х 252 = 252 + 50,4 = 302,4 рубля.

Отпускной ценник за одно изделие составил 302,4 рубля.

Торговая наценка магазина определена в 30%.

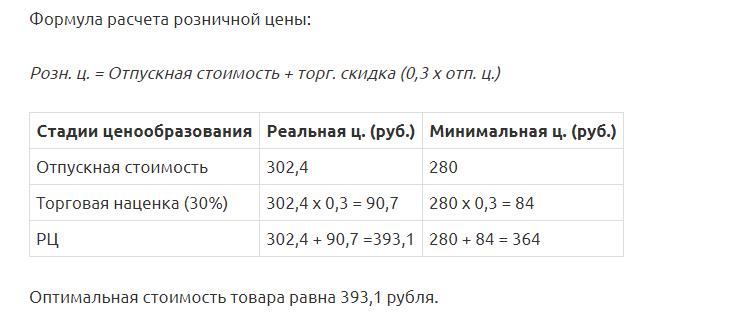

Формула расчета розничной цены:

Розн. ц. = Отпускная стоимость + торг. скидка (0,3 х отп. ц.)

| Стадии ценообразования | Реальная ц. (руб.) | Минимальная ц. (руб.) |

|---|---|---|

| Отпускная стоимость | 302,4 | 280 |

| Торговая наценка (30%) | 302,4 х 0,3 = 90,7 | 280 х 0,3 = 84 |

| РЦ | 302,4 + 90,7 =393,1 | 280 + 84 = 364 |

Оптимальная стоимость товара равна 393,1 рубля.

В данной статье рассмотрим, по какому алгоритму быстро и правильно рассчитать отпускную, оптовую и розничную цену товара. Алгоритм расчета необходим для:

- обоснования и объективности цены на вашу продукцию (услуги) в соответствии с законодательной базой РФ и других стран в случае экспорта;

- для конкурентоспобности вашей продукции (услуг) по цене по сравнению с ценами конкурентов;

- получения прибыли от реализации вашей продукции (услуг).

ЦЕНООБРАЗОВАНИЕ: НОРМАТИВНО-ПРАВОВАЯ БАЗА И КОНТРОЛЬ

В соответствии с законами Российской Федерации ценообразование регламентируется различными нормативными правовыми актами. Представим краткий перечень таких документов.

1) Гражданский кодекс РФ (ст. 424, 485 и др.);

2) Федеральный закон от 17.08.1995 № 147-ФЗ (в ред. от 29.07.2017) «О естественных монополиях»;

3) Федеральный закон от 26.07.2006 № 135-ФЗ (в ред. от 01.04.2020) «О защите конкуренции»;

4) Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 № 44н (в ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01».

Регламентируют ценообразование указы Президента РФ, Постановления Правительства РФ. Есть федеральные законы о ценообразовании отдельно по отраслям.

Ценообразование контролируют различные органы государственной власти:

- Федеральная антимонопольная служба (ФАС);

- Федеральная налоговая служба (ФНС);

- Роспотребнадзор и др.

Здесь есть очень тонкий момент. Если ФАС контролирует предприятия в области ценообразования, чтобы не было завышения цен, картельных сговоров, то ФНС контролирует их, чтобы была выше прибыль, не было занижения цен. Роспотребнадзор контролирует цепочку «цена-качество» (низкая цена и высокое качество).

Руководству и работникам предприятий необходимо выполнять все условия этих служб. Чтобы избежать проблемных ситуаций, нужно не только хорошо знать правовые документы, регламентирующие ценообразование, но и то, как воздействуют на процесс ценообразования контролирующие органы.

Разберемся, как может воздействовать на оптовую, отпускную и розничную цену Федеральная антимонопольная служба.

Если ваша деятельность связана с естественными монополиями, то вы будете тесно с ними контактировать и согласовывать свои цены во всей цепочке.

Реестр естественных монополий можно найти на сайте: https://clck.ru/NHaBG.

В письме Госкомцен России № 01-17/747-02, Минфина России № 96 от 12.10.1992 (с изм. от 21.06.1993) «О порядке определения размера и внесения в бюджет сумм, полученных предприятиями-монополистами за счет превышения предельного уровня рентабельности в 1992–1993 годах» установлена предельная рентабельность (расчетная прибыль) для предприятий различных отраслей (табл. 1).

Важный момент: данные могут меняться, поэтому при расчете обязательно проверяйте предельную рентабельность, применяемую к вашей отрасли.

|

Таблица 1. Предельные уровни рентабельности по продукции (товарам, услугам) предприятий-монополистов |

|

|

Уровень рентабельности в процентах к себестоимости |

|

|

1. Продукция нефтеперерабатывающей промышленности |

10–20 |

|

2. Продукция металлургической, машиностроительной промышленности |

25 Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 % |

|

3. Продукция горнодобывающих предприятий всех отраслей промышленности и лесозаготовительных предприятий |

50 |

|

4. Продукция химической, нефтехимической, деревообрабатывающей, целлюлозно-бумажной, легкой промышленности |

25 |

|

5. Продукция горно-металлургических предприятий цветной металлургии и горно-химических предприятий |

40 |

|

6. Строительные материалы |

25 Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 % |

|

7. Хлеб, хлебобулочные изделия, мука, спирт этиловый пищевой |

20 |

|

8. Дрожжи (хлебопекарные и кормовые) |

30 |

|

9. Макаронные изделия, сахар, масло растительное |

25 |

|

10. Молоко и молочные продукты, мясо и мясопродукты |

10 |

|

11. Рыба и рыбопродукты, соль |

50 |

|

12. Табак, табачные изделия, яйцепродукты |

40 |

|

13. Другие виды продукции пищевой промышленности (включая детское питание, пищевые концентраты) |

20 |

|

14. Лекарственные средства (включая иммунобиологические препараты), изделия медицинского назначения |

30 |

|

15. Продукция остальных отраслей промышленности |

25 |

|

16. Связь |

50 (в среднем) |

|

17. Издательская деятельность, полиграфические работы и услуги |

25 |

|

18. Перевозки всеми видами транспорта |

35 В соответствии с Постановлением Правительства РФ от 17.09.1992 № 724 с 01.01.1993 установлен предельный уровень рентабельности при формировании свободных тарифов на перевозки пассажиров воздушным транспортом и связанные с ними работы и услуги в размере 20 % к себестоимости |

|

19. Услуги снабженческо-сбытовых организаций и предприятий |

50 (к издержкам обращения) |

|

20. Предприятия и организации оптовой торговли |

3 (к товарообороту) |

|

21. Предприятия и организации розничной торговли |

8 (к товарообороту) |

Примечание: по продукции, товарам и услугам, на которые установлены рентные платежи (акциз, акцизный сбор), предельный уровень рентабельности определяют без их учета.

Нужно отметить, что для формирования конкурентоспособной цены предприятия вправе устанавливать рентабельность ниже значений, указанных в табл. 1.

Только после утверждения цены со стороны ФАС вы можете реализовывать свою продукцию (услуги). Все другие организации, не являющиеся монополистами, обязаны применять действующие документы о ценообразовании в зависимости от вида экономической деятельности.

ФНС и Роспотребнадзор в расчетах цены не участвуют. Основная задача данных органов — контролировать действия продавцов в пределах своих компетенций.

Роспотребнадзор регулирует отношения потребителей и продавцов с помощью Закона РФ от 07.02.1992 № 2300-1 (в ред. от 18.07.2019) «О защите прав потребителей». С Федеральной налоговой службой нужно работать в рамках ст. 105.1 НК РФ.

ВЫПОЛНИМ РАСЧЕТ ОТПУСКНОЙ, ОПТОВОЙ И РОЗНИЧНОЙ ЦЕНЫ

Прежде чем перейти к алгоритму расчета отпускной, оптовой и розничной цены, представим их полный обзор в единой таблице (табл. 2).

|

Таблица 2. Структура элементов цены |

||||

|

Элементы цены |

||||

|

Себестоимость продукции (услуг) |

Прибыль |

Косвенные налоги (акциз, НДС и др.) |

Посредническая надбавка (издержки, прибыль, НДС) |

Торговая надбавка (издержки, прибыль, НДС) |

|

Оптовая цена производителя |

— |

— |

— |

|

|

Оптовая (отпускная) цена |

— |

— |

||

|

Оптовая цена закупки |

||||

|

Розничная цена |

В таблице представлен взаимосвязанный набор элементов рассматриваемых цен. С помощью общего обзора эти элементы легче воспринимать как вместе, так и в отдельности.

Алгоритм расчета отпускной цены

Сегодня есть два наиболее распространенных определения отпускной цены:

- цена на продукцию, установленная заготовительными организациями;

- цена, по которой предприятие отпускает (отдает) свой товар конечным потребителям.

Себестоимость рассчитывают самостоятельно работники предприятия. Материалы, сырье и различные расходы можно включать в себестоимость только в соответствии с ПБУ 5/01 и Налоговым кодексом РФ.

Произведем расчет отпускной цены на примере предприятия, действующего на рынке горюче-смазочных материалов (ГСМ). Поскольку нефтегазовая отрасль и работающие в ней предприятия относятся к естественным монополиям, они применяют весь спектр надбавок к цене своей продукции (акциз, НДС, налог на прибыль).

У нас есть ряд исходных данных, чтобы выполнить полный алгоритм расчета отпускной цены. В расчете будут участвовать нефтепродукты, которые мы применяем каждый день: бензин АИ-92, АИ-95, дизельное топливо.

Для удобства все исходные данные сведем в единую таблицу (табл. 3).

|

Таблица 3. Исходные данные для расчета отпускной цены производителя |

||||

|

Вид топлива |

Себестоимость, руб./т |

Предельный уровень рентабельности, % |

Акциз, руб./т |

НДС, % |

|

АИ-92 |

14 454 |

20 |

12 752 |

20 % |

|

АИ-95 |

15 857 |

20 |

12 752 |

20 % |

|

Дизельное топливо |

11 337 |

20 |

8835 |

20 % |

Чтобы получить отпускную цену товара, нужно выполнить несколько последовательных расчетов. Мы возьмем для расчета одну номенклатурную позицию — бензин АИ-92.

Шаг 1. Рассчитаем прибыль (рентабельность) предприятия по следующей формуле:

Р = С × R / 100,

где Р — прибыль предприятия;

C — себестоимость продукции;

R — уровень рентабельности, %.

Данные для расчета берем из табл. 3: себестоимость АИ-92 — 14 454 руб./т, предельный уровень рентабельности — 20 %.

Подставим в формулу цифровые данные и определим прибыль:

Р = 14 454 руб./т × 20 % / 100 = 2908,8 руб./т.

Шаг 2. Находим отпускную цену с учетом прибыли.

Отпускная цена производителя без акциза и НДС (Цотп. без акциза и НДС):

14 454 руб./т + 2908,8 руб./т = 17 362,8 руб./т.

Шаг 3. Рассчитаем отпускную цену с учетом акциза, так как наша продукция (бензин АИ-92) подакцизная (применяем п. 1 ст. 179, п. 7 ст. 181 и п. 1 ст. 193 НК РФ). Акциз на бензин АИ-92 пятого класса с 01.01.2020 по 31.12.2020 составляет 12 752 руб./т (см. табл. 3).

Формула расчета выглядит так:

Цотп. с акцизом без НДС = С + Р + Е,

где Е — ставка акциза за единицу обложения, руб./т.

Находим отпускную цену с учетом акциза без НДС (Цотп. с акцизом без НДС):

14 454 руб./т + 2908,8 руб./т + 12 752 руб./т = 30 114,8 руб./т.

Шаг 4. Находим НДС на отпускную цену. Предприятие работает по основной системе налогообложения (ОСНО), подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %.

НДС рассчитывают в сумме (выделить) или сверху (начислить). Если предприятие применяет бухгалтерскую программу (например, 1С), ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) по следующей формуле:

НДСв = Цотп. с акцизом без НДС × СтНДС / 120,

где СтНДС — ставка НДС.

Если НДС сверху (начислить), формула будет иметь вид:

НДСн = Цотп. с акцизом без НДС × 0,2.

Находим НДС:

НДСв = 30 114,8 руб./т × 20 % / 120 = 5019,13 руб./т.

Итого: НДС в сумме (выделить) равен 5019,13 руб./т, а НДС сверху (начислить) будет равен 6022 руб./т. В нашем случае выбираем НДС = 5019,13 руб./т.

Шаг 5. Выполняем расчет отпускной цены производителя с учетом акциза и НДС. Формула расчета:

Цотп. с НДС = Цотп. с акцизом без НДС + НДС,

где Цотп. с НДС — отпускная цена с учетом ставки НДС.

Рассчитаем Цотп. с НДС:

30 114,8 руб./т + 5019,13 руб./т = 35 133,93 руб./т.

Расчет отпускной цены остальных номенклатурных позиций выполним в табл. 4.

|

Таблица 4. Расчет отпускной цены продукции предприятия |

|||||

|

Отпускная цена, руб./т |

|||||

|

Вид топлива |

С |

R |

Акциз |

НДС |

Итого |

|

АИ-92 |

14 454 |

2908,8 |

12 752 |

5019,13 |

35 133,93 |

|

АИ-95 |

15 857 |

3171,4 |

12 752 |

5296,73 |

37 077,13 |

|

Дизельное топливо |

11 337 |

2267,4 |

8835 |

3739,9 |

26 179,3 |

Выполнив расчет, получаем конечную отпускную цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 35 133,93 руб./т, АИ-95 — 37 077,13 руб./т, дизельное топливо — 26 179,3 руб./т.

Примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на специальных режимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным при отсутствии акциза.

Алгоритм расчета оптовой цены

Оптовая цена представляет собой отпускную цену, по которой хозяйствующие субъекты реализуют (отпускают, продают) продукцию всем покупателям, кроме населения. Она включает:

- полную себестоимость продукции (с налогами и неналоговыми платежами);

- прибыль;

- косвенные налоги (акцизы, налог на топливо, на добавленную стоимость, на экспорт и др.).

Шаг 1. Выполняем расчет оптовой цены для АИ-92 с учетом оптовой надбавки без НДС. Формула расчета:

Цопт = Цотп. с НДС + (Цотп. с НДС × %Н) / 100,

где Цопт — оптовая цена;

Цотп. с НДС — цена отпускная с НДС;

%Н — оптовая наценка, %.

Исходные данные для АИ-92: цена отпускная с НДС — 35 133,93 руб./т (см. табл. 4), оптовая надбавка — 3 % согласно п. 20 табл. 1.

Рассчитаем оптовую цену без НДС:

Цопт = 35 133,93 руб./т + (35 133,93 руб./т × 3 %) / 100 = 36 187,95 руб./т.

Шаг 2. Находим НДС на оптовую цену. Предприятие работает по ОСНО, подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %. НДС рассчитывают в сумме (выделить) или сверху (начислить).

Если предприятие применяет бухгалтерскую программу, то ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) и НДС сверху (начислить) по соответствующим формулам:

НДСв = Цопт × СтНДС / 120,

НДСн = Цотп. с акцизом без НДС × 0,2.

Рассчитаем НДС:

НДСв = 36 187,95 руб./т × 20 % / 120 = 6031,32 руб/т.

Итого: НДС в сумме (выделить) равен 6031,32 руб./т, а НДС сверху (начислить) будет равен 7237,59 руб./т. В нашем случае выбираем НДС = 6031,32 руб./т.

Шаг 3. Определяем оптовую цену с учетом налога на добавленную стоимость (Цопт. с НДС) по формуле:

Цопт. с НДС = Цопт + НДС.

Находим оптовую цену с НДС:

Цопт. с НДС = 36 187,95 руб./т + 6031,32 руб./т = 42 219,27 руб./т.

Остальные номенклатурные позиции рассчитываем в табл. 5.

|

Таблица 5. Расчет оптовой цены продукции предприятия |

|||||

|

Оптовая цена, руб./т |

|||||

|

Вид топлива |

Цена отпускная |

Оптовая наценка |

НДС |

Итого |

|

|

АИ-92 |

35 133,93 |

1054,02 |

6031,32 |

42 219,27 |

|

|

АИ-95 |

37 077,13 |

1112,31 |

6364,91 |

44 554,35 |

|

|

Дизельное топливо |

26 179,3 |

785,38 |

4494,11 |

31 458,79 |

Выполнив расчет, получаем конечную оптовую цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 42 219,27 руб./т, АИ-95 — 44 554,35 руб./т, дизельное топливо — 31 458,79 руб./т.

Важный момент: примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на спецрежимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным в случае отсутствия акциза.

Алгоритм расчета розничной цены

Цена розничная (фиксированная или свободная) — это цена, по которой товар реализуется населению.

Фиксированную цену устанавливают органы ценообразования.

Свободную цену формирует розничное торговое предприятие (иной хозяйствующий субъект) исходя из:

- отпускной цены предприятия-изготовителя или импортера;

- оплаченной оптовой надбавки (при закупке товара у оптовых поставщиков);

- торговой надбавки, самостоятельно определяемой розничным торговым и иным предприятием на основании плановых издержек обращения, установленных налогов и неналоговых платежей, необходимой прибыли.

При малом обороте и малых расходах цену, которая нас устроит, рассчитываем в одно действие. То есть делаем приращение (наценку) к оптовой цене и получаем розничную цену. Такой метод выражается в следующей формуле:

Цр = Цопт + ∆Ц,

где Цр — розничная цена;

Цопт — оптовая цена;

∆Ц — наценка.

Допустим, вы закупили картофель на оптовой базе по цене 10 руб./кг. Не делая расчеты по своим расходам, а только ориентируясь на сложившуюся на рынке розничную цену, установили наценку 3 руб./кг.

Отсюда розничная цена на картофель: 10 + 3 = 13 руб/кг.

Такой метод ценообразования больше подходит для уличных торговцев, но не для предприятий, так как здесь нет обоснования установленной цены на товар.

Приведем алгоритм расчета обоснованной розничной цены для предприятия, работающего по линии розничной реализации нефтепродуктов через АЗС.

Если вы относитесь к естественной монополии, как рассматриваемое предприятие, то действует норматив. Максимальная наценка 20 %, если товар закупали в пределах региона, и 30 %, если ГСМ закупали за пределами региона.

Сразу отметим, что такую наценку практически нельзя произвести, так как продукт реализации станет неконкурентоспособным по цене. Поэтому берем наценку в пределах 8 % согласно п. 21 табл. 1.

Шаг 1. Выполняем расчет розничной цены на бензин АИ-92 без НДС по формуле:

Црозн = Цопт + (Цопт × %Нр) / 100,

где Црозн — цена розничная;

Цопт — цена оптовая;

%Нр — уровень розничной надбавки.

Рассчитаем розничную цену без НДС:

Црозн = 42 219,27 руб./т + (42 219,27 руб./т × 8 %) / 100 = 45 596,81 руб./т.

Шаг 2. Находим НДС на розничную цену. Предприятие работает по основной системе налогообложения (ОСНО), подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %.

Если предприятие применяет бухгалтерскую программу, ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) и НДС сверху (начислить) по следующим формулам:

НДСв = Црозн × СтНДС / 120,

НДСн = Црозн. с акцизом без НДС × 0,2.

Находим НДС:

НДСв = 45 596,81 руб./т × 20 % / 120 = 7599,47 руб./т.

Итого: НДС в сумме (выделить) равен 7599,47 руб./т, а НДС сверху (начислить) будет равен 9119,36 руб./т. В нашем случае выбираем НДС = 7599,47 руб./т.

Шаг 3. Определяем розничную цену с учетом налога на добавленную стоимость (Цопт. с НДС) по формуле:

Црозн. с НДС = Црозн + НДС.

Находим розничную цену с НДС:

Црозн. с НДС = 45 596,81 руб./т + 7599,47 руб./т = 53 196,28 руб./т.

Остальные номенклатурные позиции рассчитываем в табл. 6. Расчет делаем исходя из 8 % розничной набавки (см. п. 21 табл. 1).

|

Таблица 6. Расчет розничной цены продукции предприятия |

||||

|

Розничная цена, руб./т |

||||

|

Вид топлива |

Цена оптовая |

Розничная наценка |

НДС |

Итого |

|

АИ-92 |

42 219,27 |

3377,54 |

7599,47 |

53 196,28 |

|

АИ-95 |

44 554,35 |

3564,35 |

8018,12 |

56 136,82 |

|

Дизельное топливо |

31 458,79 |

2516,7 |

5662,58 |

39 638,07 |

Выполнив расчет, мы получаем конечную розничную цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 53 196,28 руб./т, АИ-95 — 56 136,82 руб./т, дизельное топливо — 39 638,07 руб./т.

Примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на специальных режимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным при отсутствии акциза.

ВМЕСТО ЗАКЛЮЧЕНИЯ

В ходе расчетов отпускной, оптовой и розничной цены мы ознакомились с рядом нормативных правовых документов, которыми нужно руководствоваться при расчете цен.

Расчет выполнен полный, так как предприятие работает с подакцизными продуктами и на системе ОСНО. Для предприятий, применяющих специальные режимы и не работающих с акцизом, можно использовать тот же алгоритм расчета без учета акциза и НДС. Это сделает расчеты более упрощенными.

Нужно помнить, что законодательная база постоянно меняется, поэтому следует постоянно отслеживать изменения.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2020.

Как рассчитать розничную цену на товар

14.10.22

Оптовик из Минеральных Вод продавал бутилированную воду по той же цене, что у конкурентов. Но заказов на поставку воды было мало.

Он решил повысить продажи с помощью акции «Купи 5 упаковок воды, получи шестую в подарок». Акция привлекла покупателей: продажи выросли в 2,5 раза.

Но через месяц предприниматель подсчитывал убытки.

Стоимость бесплатной упаковки полностью «съела» выгоду от продажи 5 упаковок воды. Предприниматель целый месяц продавал товар по закупочной цене и не получил ни копейки прибыли.

На больших предприятиях и в сетевых магазинах розничную цену рассчитывают экономисты по сложным и длинным формулам. В них трудно разобраться, и я расспросила экспертов, как рассчитать стоимость товара обычному предпринимателю.

Как рассчитать цену товара по рыночным ценам

Самый простой способ — рассчитать наценку, ориентируясь на стоимость продукта у конкурентов. Обычно эти цены сформированы покупательским спросом, то есть тем, за сколько покупатели готовы покупать товар.

Наценка – это разница между розничной и оптовой ценой

Например, в 2022 году средняя потребительская цена на сахарный песок в Казани — 62,7 ₽/кг, но в разных магазинах стоимость продукта колеблется от 60 до 100 ₽. В этом диапазоне и нужно установить цену на сахар.

Можно установить фиксированную наценку на весь ассортимент или для каждой группы товаров рассчитать наценку отдельно. Например, предприниматель продает сотовые телефоны и может работать с общей наценкой 50%. Или предприниматель открыл магазин «У дома», тогда на молочные продукты он может поставить наценку 15%, на бытовую химию — 30%, на алкоголь — 70%.

Как рассчитать цену товара по затратному методу

Не всегда можно подсмотреть стоимость товара у конкурента. Например, предпринимательница из Перми делает браслеты из натуральных камней и продает их через группу во «ВКонтакте». У нее уникальные изделия, которые не с чем сравнить. Поэтому она рассчитывает цену от суммы затрат.

Существует формула для расчета цены по затратному методу:

ЦИ = (ИП + ОП) / ЗОП, где ЦИ — это цена изделия, ИП — издержки предприятия, ОП — ожидаемая прибыль, ЗОП — запланированный объем продаж.

Метод не совсем хорош: невозможно точно предугадать покупательский спрос, если он будет меньше, то ожидаемой прибыли вы не получите.

Посчитаем на примере. Допустим, издержки на закупку материала, рекламу и налоги составили 52 000 ₽. Предпринимательница хочет получить за месяц 30 000 ₽ прибыли и рассчитывает продать 40 изделий. Тогда цена изделия: (52 000 + 30 000) / 40 = 2050 ₽.

Ценообразование от суммы затрат чаще применяют на неконкурентных рынках при производстве единичной или мелкосерийной продукции, а также при выполнении госзаказов. Применяя способ разнесения затрат на конкурентных рынках, компания теряет необходимую гибкость в ценообразовании.

Андрей Минин

заместитель директора «Теплоком», тьютор

Как играть с ценой, чтобы повысить прибыль

Предпринимателю важно наблюдать за поведением покупателей. Если товар пользуется спросом, цену увеличивают. Если продаж мало, наценку уменьшают, тогда отпускная цена станет более привлекательной для покупателей.

Также есть методы, с помощью которых можно увеличить общую прибыль, меняя цены или продавая товары с большой наценкой.

Использовать скидки и акции. Допустим, предприниматель не может или не хочет снижать наценку. Значит, нужно увеличить объем продаж, например, запустить рекламную кампанию, сделать скидки, придумать акцию — и так привлечь новых клиентов. А еще подключите эквайринг без процентов в «Ак Барс Банке» и принимайте оплату через систему быстрых платежей: клиенты оценят удобный способ расчетов без карт и терминалов.

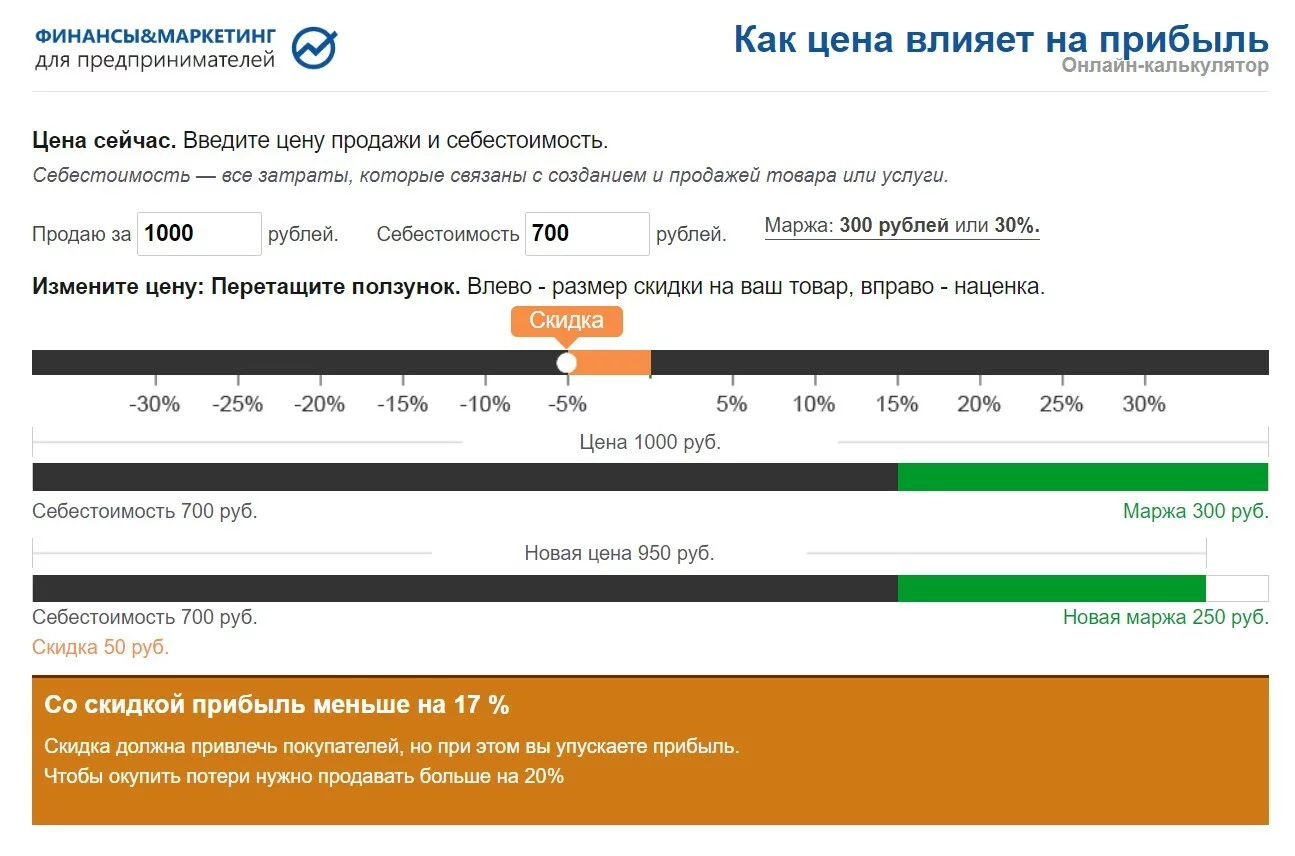

Чтобы не допустить ошибку в расчетах, можете рассчитать скидку на калькуляторе.

Онлайн-калькулятор помогает рассчитать размер скидки и показывает, какую прибыль вы получите

Сократить издержки. Еще один способ повысить прибыль — сократить расходы: уменьшить арендуемую площадь, сократить персонал, использовать другие способы доставки.

Один из способов поднять прибыль — сегментировать клиентов. Например, ценник на корпоративную вечеринку достаточно высок, но и подготовка к ней требует больших затрат, уменьшает прибыль. Поэтому праздничному агентству выгоднее провести 10 «обкатанных» детских утренников по 10 000 ₽, чем один корпоратив по уникальному сценарию за 100 000 ₽. Выбирая самых выгодных клиентов, можно сократить издержки и повысить прибыль.

Павел Головин

ведущий проекта «Финансы и маркетинг для предпринимателей»

Включить в ассортимент товары-маячки. На некоторые товары покупатель знает цену наизусть. Это товары-маячки, по которым клиент определяет, дорогой магазин или дешевый. Если установить минимальную наценку на товары-маячки, можно привлечь в магазин больше посетителей.

Например, покупатель считает, что 100 ₽ — приемлемая цена для бутылки рафинированного подсолнечного масла. Если вы начнете продавать масло по 80 ₽ плюс снизите цену еще на некоторые товары, то покупатели посчитают ваш магазин выгодным. Клиент придет в магазин за маслом и хлебом, а попутно наберет полную корзину товара с высокой наценкой.

Применять искаженное восприятие. Метод можно использовать, если хотите увеличить наценку на ходовой товар и не отпугнуть покупателей. В этом случае товар с завышенной ценой показывают на фоне самого дорогого товара.

Например, в магазине подняли цену на телевизоры Samsung с 37 000 ₽ до 45 000 ₽. Чтобы новая цена не казалась покупателями высокой, на входе в отдел ставят телевизор за 250 000 ₽. На его фоне телевизоры стоимостью в 45 000 ₽ уже не кажутся дорогими.

Если хотите продать дешевую модель дороже рынка, поставьте на входе в магазин самую дорогую модель, а рядом с ней ту, что хотите продать. На фоне дорогой модели даже завышенная стоимость кажется покупателям приемлемой.

Павел Головин

ведущий проекта «Финансы и маркетинг для предпринимателей»

Продавать товар пакетами. Метод хорошо подходит для розничной торговли и сферы услуг. Предприниматель объединяет несколько товаров в один набор. Так можно увеличить средний чек, объединить товары с высокой и низкой наценкой, продать залежалый товар.

Например, посетитель кафе знает, что средняя цена кофе 150 ₽, но ему сложно с ходу назвать цену за кофе и кекс. Поэтому, когда ему предлагают купить кофе и кекс по специальной цене 200 ₽, покупатель считает покупку выгодной. Даже если средняя цена кекса в розничной продаже те же 50 ₽.

Модифицировать товар. Метод в основном используют производители. Они меняют функции или внешний вид привычного товара, чтобы продать его с более высокой наценкой.

Например, в пекарне выпекают хлеб и продают с наценкой 15%.

Предприниматель нарезает испеченный хлеб, фасует его в другую упаковку и продает с наценкой 200%.

Чтобы понять, какой объем товара необходимо продавать для получения прибыли, можно воспользоваться финансовым калькулятором.

Вступайте в закрытый клуб предпринимателей «Ак Барс Лабс». Проводите онлайн-встречи, участвуйте в вебинарах и придумывайте новые способы получения прибыли.

Инструкция

Как рассчитать розничную цену на товар

Посмотрите, по какой цене продают товар конкуренты

и поставьте близкую цену.

Для уникальных товаров рассчитайте стоимость товара по сумме затрат.

Понаблюдайте за покупателями: на популярные товары наценку можно увеличивать, на залежалые — снижать.

Также используйте небольшие хитрости, чтобы продавать товар с высокой наценкой.

Цена – денежное

выражение стоимости товара, показатель

ее величины.

Обычный массовый

товар проходит три стадии товародвижения:

предприятие – оптовая торговля; оптовая

торговля – розничная торговля; розничная

торговля – покупатель.

На каждом этапе

формируется своя цена: на первом –

формируется оптовая цена предприятия,

на втором – оптовая цена промышленности,

на третьем – розничная цена. На первом

этапе к оптовой цене предприятия

прибавляется добавочная наценка, а на

втором, к оптовой цене промышленности

– торговая наценка таблица 5.1.

Таблица 5.1.

Виды и формирование

цены

|

Полная себестоимость |

Прибыль |

НДС |

Акциз |

Издержки |

Прибыль |

НДС |

Издержки |

Прибыль |

НДС |

|

Оптовая (отпускная |

Снабженческо-сбытовая |

Торговая |

|||||||

|

Оптовая |

|||||||||

|

Розничная |

Оптовая цена

предприятия – это цена, при которой

обеспечивается возмещение текущих

затрат производства и получение прибыли.

На основании этой цены определяют

выручку от реализации продукции как

произведение цены и количества

произведенного товара.

Разница между

оптовой ценой предприятия и себестоимостью

продукции отражает прибыль, которая

определяется на единицу продукции и на

годовой объем производства.

Оптовая цена

предприятия

определяется по формуле:

Ц![]() =

=

С![]() * (1 +R

* (1 +R![]() ),

),

где (5.1)

С![]() —

—

полная себестоимость единицы продукции,

р.;

R![]()

— уровень рентабельности, рассчитанный

по себестоимости, то есть прибыль

получаемая от реализации годового

объема продукции, приходящаяся на 1

рубль годовых текущих затрат;

R![]()

= (ПФ![]() *R

*R![]() )

)

/ С![]() ,

,

где (5.2)

ПФ![]() — среднегодовая стоимость производственных

— среднегодовая стоимость производственных

фондов (сумма основных производственных

фондов и оборотных средств), р.;

R![]()

— уровень рентабельности предприятия;

С![]() — полная себестоимость годового объема

— полная себестоимость годового объема

реализованной продукции, р.

Оптовая цена

промышленности

формируется на основе оптовой цены

предприятия и дополнительного включения

в цену издержек, прибыли сбытовых

организаций и налога на добавленную

стоимость и определяется по формуле:

Ц![]() =

=

Ц![]() + (Ц

+ (Ц![]() — МЗ) * НДС + З + П, где (5.3)

— МЗ) * НДС + З + П, где (5.3)

МЗ – материальные

затраты в себестоимости продукции, р.

НДС – налог на

добавленную стоимость, %;

З и П – текущие

затраты и прибыль сбытовых организаций.

Розничная цена

– это цена, по которой товары реализуются

через розничную сеть, представляет

собой сумму оптовой цены промышленности,

издержек торговых организаций и плановой

прибыли и определяется по формуле:

Ц![]() =

=

Ц![]() + З + П, где (5.4)

+ З + П, где (5.4)

З и П – текущие

затраты и прибыль розничных торговых

организаций.

Критический

объем (Q![]() )

)

(точка безубыточности) – уровень

физического объема продаж Q

на протяжении расчетного периода

времени, при котором выручка от реализации

продукции совпадает с издержками

производства, определяется по формуле:

Q![]()

= С![]() / (Ц

/ (Ц![]() — С

— С![]()

![]() ),

),

где (5.5)

С![]() — размер условно-постоянных затрат в

— размер условно-постоянных затрат в

себестоимости продукции, р.

Ц![]() —

—

цена за единицу продукции, р.;

С![]()

![]() — размер условно-переменных затрат в

— размер условно-переменных затрат в

себестоимости единицы продукции, р.

ЗАДАЧИ

Примеры решения

задач I

уровня сложности

Пример 5.1.

Определить

розничную цену единицы продукции, если

известно: производственная себестоимость

единицы продукции С![]() = 50 р., внепроизводственные расходы – 5

= 50 р., внепроизводственные расходы – 5

р., прибыль предприятия П = 15 р., наценка

сбытовой организации — 5 р., НДС – 13,5 р.,

торговая наценка – 5 р.

Решение:

-

Определение

оптовой цены предприятия:

Ц![]() =

=

50 + 5 + 15 = 70 р..

2. Определение

оптовой цены промышленности:

Ц![]() =

=

70 + 5 + 13,5 = 88,5 р.

-

Определение

розничной цены:

Ц![]() =

=

88,5 + 5 = 93,5 р.

Пример 5.2.

Определить оптовую цену предприятия,

если известно: полная себестоимость

единицы продукции С![]() = 0,35 т.р., годовой объем реализацииQ

= 0,35 т.р., годовой объем реализацииQ

= 6 000 ед., производственные фонды ПФ

= 2 500 т.р., рентабельность предприятия

R![]()

= 0,15.

Решение:

Согласно формуле

5.1. Ц![]() =

=

С![]() *

*

(1 +R![]() ),

),

следовательно, решение задачи будет

производиться в два действия:

1. Определение

рентабельности продукции, рассчитанной

по себестоимости согласно формуле 5.2:

R![]() = (ПФ

= (ПФ![]() *R

*R![]() )

)

/ С![]() = (2 500 * 0,15) / 0,35 *

= (2 500 * 0,15) / 0,35 *

6 000 = 375 / 2 100 = 0,17.

2. Определение

оптовой цены предприятия:

Ц![]() =

=

С![]() *

*

(1 +R![]() )

)

= 0,35 *(1 + 0,17) = 0,41 т.р.

Пример 5.3.

Определить

оптовую цену промышленности, если полная

себестоимость единицы продукции С![]() = 1,2 т.р., доля материальных затрат в

= 1,2 т.р., доля материальных затрат в

себестоимости продукции – 0,8, оптовая

цена предприятия Ц![]() =

=

1,5 т.р. прибыль и затраты сбытовой

организации на годовой объем реализации

З + П = 12 000 т.р. , годовой объем реализацииQ

= 5 300 ед., НДС — 18%.

Решение:

Согласно формуле

5.3 Ц![]() =

=

Ц![]() + (Ц

+ (Ц![]() — МЗ) * НДС + З + П, следовательно решение

— МЗ) * НДС + З + П, следовательно решение

задачи будет производиться в четыре

действия:

1. Определение

материальных затрат в себестоимости

продукции:

МЗ = С![]() * 0,8 = 1,2 * 0,8 = 0,96 т.р.

* 0,8 = 1,2 * 0,8 = 0,96 т.р.

2. Определение

налога на добавленную стоимость:

НДС = (Ц![]() — МЗ) * НДС = (1,5 – 0,96) * 0,18 = 0,0972 т.р.

— МЗ) * НДС = (1,5 – 0,96) * 0,18 = 0,0972 т.р.

3. Определение

прибыли и затрат приходящихся на единицу

продукции:

П + З на ед. = 12 000

/ 5 300 = 2,26 т.р.

4. Определение

оптовой цены промышленности:

Ц![]() =

=

Ц![]() + (Ц

+ (Ц![]() — МЗ) * НДС + З + П = 1,5 + 0,0972 + 2,26 = 3,86 т.р.

— МЗ) * НДС + З + П = 1,5 + 0,0972 + 2,26 = 3,86 т.р.

Пример 5.4.

Определить

критический объем производства (Q![]() )

)

продукции предприятием в натуральном

и стоимостном выражении, если известно:

условно-постоянные расходы в себестоимости

продукции (С![]() )

)

= 600 т.р., цена единицы продукции Ц![]() =

=

0,5 т.р., условно-переменные расходы на

единицу продукции составляют С![]()

![]() = 0,3 т.р.

= 0,3 т.р.

Решение:

1. Определение

критического объема в натуральном

выражении согласно формуле 5.5:

Q![]()

![]()

= 600 / (0,5 – 0,3) = 3 000 ед.

-

Определение

критического объема в стоимостном

выражении:

Q![]()

![]()

= Q![]()

![]()

* Ц![]() = 3 000 * 0,5 = 1 500 т.р.

= 3 000 * 0,5 = 1 500 т.р.

Примеры решения

задач II

уровня сложности

Пример 5.5.

Определить

оптовую цену и рентабельно ли предприятие,

если объем производства (Q)

будет составлять 2 500 ед. продукции.

Исходные данные представлены в таблице

5.1.

Таблица 5.1

Исходные данные

|

Показатель |

Значение |

|

Производственная |

0,5 |

|

Коммерческие |

0,1 |

|

Уровень |

0,2 |

|

Среднегодовая |

1 |

|

Условно-постоянные |

800 |

Решение:

1. Определение

оптовой цены предприятия согласно

формулам 5.1, 5.2:

1.1. Определение

уровня рентабельности продукции:

С![]() = С

= С![]() *Q

*Q

=(0,5 + 0,1) * 6 000 = 1 500 т.р.

R![]()

=(ПФ![]() *R

*R![]() )

)

/ С![]() (1 900 * 0,2) / 1 500 = 380 / 1 500 = 0,25.

(1 900 * 0,2) / 1 500 = 380 / 1 500 = 0,25.

1.2. Определение

оптовой цены предприятия:

Ц![]() =

=

С![]() *

*

(1 +R![]() )

)

= 0,6 * (1 + 0,25) = 0,75 т.р.

2. Определение

критического объема согласно формуле

5.5:

2.1. Определение

условно-переменных расходов на единицу

продукции:

С = С![]() + С

+ С![]() ,

,

следовательно: С![]() = С — С

= С — С![]() = 1 500 – 800 = 700 т.р. (на весь объем), С

= 1 500 – 800 = 700 т.р. (на весь объем), С![]()

![]() = С

= С![]() /Q

/Q

= 700 / 2 500 = 0,28 т.р. (на единицу продукции).

2.2. Определение

критического объема:

Q![]()

= С![]() / (Ц

/ (Ц![]() — С

— С![]()

![]() )

)

= 800 / (0,75 – 0,28) = 1 702 ед.

При объеме

производства 2 500 ед. продукции

предприятие рентабельно, т.к. критический

объем составляет 1 702 ед.

ЗАДАЧИ ДЛЯ

САМОСТОЯТЕЛЬНОГО РЕШЕНИЯ

Задача 5.1.

Определить оптовую цену предприятия,

оптовую цену промышленности и розничную

цену, исходные данные представлены в

таблице 5.2.

Таблица 5.2

|

Показатель |

Значение |

|

Полная |

0,5 |

|

Прибыль |

0,2 |

|

Наценка |

0,3 |

|

Материальные |

0,35 |

|

Торговая |

0,4 |

|

Налог |

18 |

Задача 5.2.

Определить оптовую цену предприятия,

оптовую цену промышленности и розничную

цену, исходные данные представлены в

таблице 5.3.

Таблица 5.3

|

Показатель |

Значение |

||

|

Варианты |

|||

|

1 |

2 |

3 |

|

|

Производственная |

1,5 |

0,8 |

2,3 |

|

Коммерческие |

0,2 |

0,1 |

0,3 |

|

Рентабельность |

20 |

25 |

15 |

|

Производственные |

1 |

600 |

2 |

|

Доля |

0,7 |

0,9 |

0,8 |

|

Объем |

3 |

4 |

9 |

|

Налог |

18 |

18 |

18 |

|

Наценка |

35 |

20 |

30 |

|

Торговая |

20 |

30 |

25 |

Задача 5.3.

Себестоимость продукции предприятия

в базовом году составляла 3 т.р.,

удельно-переменные расходы на единицу

продукции составили 2,5 т.р., объем

производства 3 500 ед., среднегодовая

стоимость производственных фондов —

4 000 т.р., рентабельность предприятия

20%.

В результате

проведения организационно-технических

мероприятий, оказавших влияние на состав

и стоимость основных производственных

фондов, цен на сырье и объем производимой

продукции, полная себестоимость единицы

продукции стала составлять 2,5 т.р.,

среднегодовая стоимость производственных

фондов – 4 800 т.р., а объем производства

увеличился на 800 ед.

Определить оптовую

цену предприятия, точку безубыточности

(в натуральном и стоимостном выражении)

и рентабельно ли предприятие до и после

проведения мероприятий.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #