Амортизация кредита (англ. ‘loan amortization’) — это процесс погашения кредита с помощью серии регулярных платежей, в результате чего непогашенная сумма кредита погашается или амортизируется с каждым платежом.

Когда компания или физическое лицо получает долгосрочный кредит, долг обычно выплачивается постепенно серией равных регулярных выплат по кредиту, и каждый платеж включает сумму погашения основного долга и проценты.

Выплаты могут производиться ежемесячно, ежеквартально или даже ежегодно.

Независимо от частоты выплат размер платежа остается фиксированным в течение срока действия кредита. Однако сумма основного долга и процентов по кредиту меняются в течение срока погашения кредита.

Для финансовых расчетов, связанных с амортизацией кредита используются базовые формулы:

Формула (11) текущей стоимости (PV) аннуитета

( dstl PV = A dst left[1- {1 over (1 + r)^N} over r right] )

и Формула (7) будущей стоимости (FV) аннуитета

( dstl FV_N = A left[ {(1+r)^N — 1} over r right] )

Рассмотрим некоторые примеры, чтобы понять концепцию амортизации кредита.

Пример расчета платежей по кредиту с ежегодными выплатами.

Компания планирует занять $50,000 на 5 лет. Банк компании готов предоставить кредит под 9% и требует, чтобы кредит был погашен 5-ю равными выплатами в конце года.

Рассчитайте сумму аннуитетного платежа, который компания должна делать ежегодно, чтобы полностью амортизировать этот кредит в течение 5 лет.

Чтобы определить годовой платеж по кредиту, используется Формула (11) приведенной стоимости PV.

Размер аннуитетного платежа A можно получить, преобразовав формулу к следующему виду:

( dstl A = PV Big/ dst left[ {1- {1 over (1 + r)^N} over r} right] )

Сначала находим фактор приведенной стоимости, т.е. выражение в квадратных скобках:

( dst stRmL{Фактор приведенной}{стоимости аннуитета} =

{1- dst {1 over (1 + 0.09)^5} over 0.09 } = 3.889651 )

( begin{aligned} dst

A &= PV Big/ stRmL{Фактор приведенной}{стоимости аннуитета} \

&= $50,000 / 3.889651 = $12,854.62

end{aligned} )

Таким образом, кредит может быть погашен пятью равными годовыми выплатами в размере $12,854.62.

Пример расчета платежей по кредиту с ежеквартальными выплатами.

Используя кредит, описанный в предыдущем примере, определите сумму аннуитетного платежа, если банк требует от компании ежеквартальных выплат.

В данном случае используется видоизмененная Формула 11 для расчета приведенной стоимости с промежуточным начислением процентов:

( dstl PV = A left[1- dst {1 over [1 + (r_s/m)]^{mN}} over r_s/m right] )

где:

- (r_s) — годовая ставка дисконтирования,

- (m) — количество промежуточных периодов начисления в году (кварталов)

- (N) — количество лет.

(r_S) = 9% = 0.09

(m) = 4

(r_S / m ) = 0.09/4 = 0.0225

(N) = 5

(mN) = 4 (times) 5 = 20 периодов начисления

( dst stRmL{Фактор приведенной}{стоимости аннуитета} =

{1- dst {1 over (1 + 0.0225)^{20}} over 0.0225 } = 15.963712

)

( A = $50,000 / 15.963712 = $3,132.10 )

Квартальный платеж по кредиту составляет $3,132.10.

Пример составления графика амортизации кредита.

Составим график амортизации 5-летнего кредита в размере $10,000 под ставку 10%, с ежегодными выплатами, чтобы показать размер процентов и основного долга в каждом ежегодном платеже в погашение кредита.

Первым шагом в решении этой задачи является вычисление суммы аннуитетного платежа по кредиту. Этот расчет делается аналогично приведенным выше примерам:

(N) = 5

(r) = 10% = 0.1

(PV) = $10,000

( dst A = $10 000 Bigg/ {1- dst {1 over (1 + 0.0225)^{20}} over 0.0225 } = $2,637.97 )

Таким образом, кредит будет погашен через пятью равными платежами $2,637.97 в конце каждого года.

Каждый платеж состоит из процентной составляющей и суммы частичного погашения основной суммы кредита, при этом выплата основного долга должна быть запланирована, чтобы полная сумма кредита была погашена к концу 5 года.

Точные суммы основного долга и процентов в каждом платеже по кредиту приведены ниже в таблице амортизации.

|

Период |

Непогашенный остаток на начало периода |

Платеж |

Проценты (1) |

Основной долг |

Непогашенный остаток на конец периода |

|---|---|---|---|---|---|

|

1 |

10,000.00 |

2,637.97 |

1,000.00 |

1,637.97 |

8,362.03 |

|

2 |

8,362.03 |

2,637.97 |

836.20 |

1,801.77 |

6,560.26 |

|

3 |

6,560.26 |

2,637.97 |

656.03 |

1,981.94 |

4,578.32 |

|

4 |

4,578.32 |

2,637.97 |

457.83 |

2,180.14 |

2,398.18 |

|

5 |

2,398.18 |

2,638.00* |

239.82 |

2,398.18 |

0.00 |

* Обычно возникает небольшая ошибка из-за округления, которая должна быть учтена в финальном платеже последнего периода. Дополнительные $0,03, включенные в платеж 5-го периода, отражают корректировку ошибки округления и сводят итоговый остаток к нулю.

Формулы столбцов:

Проценты (1) = Остаток на начало периода (times) Периодическая процентная ставка.

Например, в период 3 процентная составляющая платежа равна: $6,560.26 (times) 0.10 = $656.03.

Основной долг (2) = Платеж — Проценты.

Например, основной долг периода 4 составляет:

$2,637.97 — $457.83 = 2,180.14.

Остаток на конец периода (3) — это входящий остаток на начало текущего периода (t) и за вычетом основного долга (2).

Например, остаток на конец периода 2 составляет $8,362.03 — $1,801.77 = $6,560.26, что также является начальным остатком периода 3.

После того, как вы нашли сумму аннуитетного платежа в размере $2,637.97, непогашенную сумму на начало/конец каждого периода можно рассчитать, используя Формулу (11), указав размер платежа (A) и нужный период (N).

Пример расчета суммы основного долга и процентов в отдельном аннуитетном платеже по кредиту.

Предположим, что вы заняли $10,000 под 10%, с погашением раз в полгода в течение 10 лет. Рассчитайте сумму непогашенного остатка по кредиту после внесения 2-го платежа.

Во-первых, найдем размер аннуитетного платежа, используя формулу, приведенную выше.

(PV) = $10,000

(r_S) = 10% = 0.1

(m) = 2

(r_S / m) = 0.1/2 = 0.05

(N) = 10

(mN) = 10 (times) 2 = 20

(A) = $802.43

Сумму основного долга и процентов во втором платеже можно определить, используя следующие расчеты:

Платеж 1:

- Проценты = $10,000 (times) 0.05 = $500

- Основной долг = $802.43 — $500 = $302.43

Платеж 2:

- Проценты = ($10,000 — $302.43) (times) 0.05 = $484.88

- Основной долг = $802.43 — $484.88 = $317.55

- Остаток долга = $10,000 — $302.43 — $317.55 = $9,380.02

Стратегии погашения ипотечного кредита

Для многих людей покупка дома — это самая крупная финансовая инвестиция, которую они когда-либо сделают. Из-за высокой цены большинству людей обычно требуется ипотека. Ипотека — это тип амортизированной ссуды, по которой долг погашается регулярными платежами в течение определенного периода. Под периодом амортизации понимается период времени в годах, в течение которого заемщик выбирает для погашения ипотеки.

Хотя наиболее популярным типом является ипотека с фиксированной ставкой на 30 лет, у покупателей есть и другие варианты, включая ипотеку на 25 и 15 лет. Срок погашения влияет не только на то, сколько времени потребуется для погашения ссуды, но и на то, сколько процентов будет выплачиваться в течение срока действия ипотеки. Более длительные периоды погашения обычно предполагают меньшие ежемесячные платежи и более высокие общие процентные расходы в течение срока действия ссуды.

С другой стороны, более короткие периоды амортизации обычно влекут за собой более крупные ежемесячные платежи и более низкие общие процентные расходы. Для любого на рынке ипотеки рекомендуется рассмотреть различные варианты амортизации, чтобы найти тот, который лучше всего подходит с точки зрения управляемости и потенциальной экономии. Здесь мы рассмотрим различные стратегии амортизации ипотечных кредитов для сегодняшних покупателей жилья.

Ключевые выводы

- Выбор периода, в течение которого вы должны выплатить ипотеку, — это компромисс между более низкими ежемесячными платежами и более низкой общей стоимостью.

- Срок погашения ипотечной ссуды следует графику погашения, который поддерживает равные ежемесячные платежи, изменяя при этом относительную сумму основной суммы по сравнению с процентами для каждого платежа.

- Чем длиннее график погашения (скажем, 30 лет), тем более доступны ежемесячные платежи, но в то же время больше процентов, которые должны быть выплачены кредитору в течение срока действия кредита.

График погашения

Точная сумма основного долга и процентов, составляющих каждый платеж, указана в графике погашения ипотечного кредита (или в таблице погашения). Вначале большая часть каждого ежемесячного платежа идет на проценты. Проценты по ипотеке не облагаются налогом. Если вы находитесь в группе с высокими налогами, этот вычет будет более ценным, чем для лиц с более низкими налоговыми ставками. С каждым последующим платежом все большая и большая часть платежа поступает в счет основного долга и все меньше — на проценты, пока ипотека не будет выплачена полностью и кредитор не подаст заявление об удовлетворении ипотечной ссуды в окружное управление или земельный кадастр.

Более длительные периоды амортизации сокращают ежемесячный платеж

Ссуды с более длительным сроком погашения имеют меньшие ежемесячные платежи, потому что у вас больше времени, чтобы выплатить ссуду. Это хорошая стратегия, если вы хотите, чтобы платежи были более управляемыми. На следующем рисунке показан сокращенный пример графика погашения 30-летней ссуды с фиксированной ставкой в размере 200 000 долларов США и ставкой 4,5%:

Резюме по 30-летнему займу с фиксированной ставкой 4,5%:

- Сумма ипотеки = 200 000 $

- Ежемесячный платеж = 1013,37 $

- Сумма процентов = 164 813,42 долларов США.

- Общая стоимость = 364 813,20 долларов США.

Более короткие периоды амортизации экономят ваши деньги

Если вы выберете более короткий период погашения — например, 15 лет — у вас будут более высокие ежемесячные платежи, но вы также значительно сэкономите на процентах в течение срока ссуды, и вы скорее станете владельцем своего дома. Кроме того, процентные ставки по более коротким кредитам обычно ниже, чем по более длинным. Это хорошая стратегия, если вы можете с комфортом получать более высокие ежемесячные платежи без излишних трудностей.

Помните, что даже несмотря на то, что период амортизации короче, он все равно включает 180 последовательных платежей. Важно подумать, сможете ли вы поддерживать такой уровень оплаты.

На рисунке 2 показано, как выглядит график погашения той же ссуды в размере 200 000 долларов США под 4,5%, но с 15-летней амортизацией (опять же, сокращенная версия для простоты):

Резюме по 15-летнему займу с фиксированной ставкой 4,5%:

- Сумма ипотеки = 200 000 $

- Ежемесячный платеж = 1529,99 $

- Сумма процентов = 75 397,58 долларов США.

- Общая стоимость = 275 398,20 долларов США.

Как мы видим из двух примеров, более длительная, 30-летняя амортизация приводит к более доступному платежу в размере 1013,37 долларов по сравнению с 1529,99 долларов США для 15-летней ссуды, т.е. разница в 516,62 доллара в месяц. Это может иметь большое значение для семей с ограниченным бюджетом или тех, кто просто хочет ограничить ежемесячные расходы.

Эти два сценария также показывают, что 15-летняя амортизация позволяет сэкономить 89 416 долларов США на процентных расходах. Если заемщик может с комфортом позволить себе более высокие ежемесячные платежи, можно получить значительную экономию за счет более короткого периода амортизации.

Варианты ускоренной оплаты

Даже с более длительным сроком погашения ипотечного кредита можно сэкономить на процентах и быстрее погасить ссуду за счет ускоренной амортизации. Эта стратегия включает в себя добавление дополнительных платежей к вашему ежемесячному счету по ипотеке, что потенциально сэкономит вам десятки тысяч долларов и позволит вам избавиться от долгов (по крайней мере, с точки зрения ипотеки) на годы раньше.

Возьмем 30-летнюю ипотеку на сумму 200 000 долларов из приведенного выше примера. Если бы каждый месяц к основной сумме долга применялся дополнительный платеж в размере 100 долларов, ссуда была бы полностью выплачена через 25 лет вместо 30, и заемщик получил бы экономию на выплате процентов на 31 745 долларов. Увеличьте это до дополнительных 150 долларов в месяц, и через 23 года ссуда будет выплачена с экономией в размере 43 204,16 доллара. Даже один дополнительный платеж, производимый каждый год, может уменьшить сумму процентов и сократить амортизацию, если платеж идет в счет основной суммы, а не процентов (убедитесь, что ваш кредитор обрабатывает платеж таким образом).

Естественно, не стоит отказываться от самого необходимого или вынимать деньги из выгодных вложений на доплату. Но сокращение ненужных расходов и направление этих денег на дополнительные выплаты может иметь хороший финансовый смысл. И, в отличие от 15-летней ипотеки, она дает вам возможность платить меньше за несколько месяцев.

Краткий обзор

Онлайн-калькуляторы амортизации ипотеки могут помочь вам решить, какая ипотека подходит вам, и рассчитать влияние дополнительных выплат по ипотеке. Кроме того, для определения наилучших доступных процентных ставок можно использовать ипотечные калькуляторы. Для начала попробуйте калькулятор ниже.

Другой выбор

воздушных шаров ипотеки часто имеют низкие платежи, но оставит вас из — за огромного баланса в конце срока кредита, также рискованные ставки.

Суть

Решение о том, какую ипотеку вы можете себе позволить, не следует оставлять исключительно на усмотрение кредитора: даже в нынешнем кредитном климате с его более жесткими стандартами вы можете получить более крупную ссуду, чем вам действительно нужно. Если вам нравится идея более короткого периода амортизации, чтобы вы могли платить меньше процентов и владеть своим домом раньше, но не можете позволить себе более высокие выплаты, подумайте о поиске дома в более низком ценовом диапазоне. Имея меньшую ипотеку, вы можете получить более высокие платежи с более коротким сроком погашения.

Поскольку на выбор ипотечного кредита может повлиять очень много факторов, важно оценить вашу ситуацию. Например, если вы рассматриваете возможность получения крупной ипотечной ссуды и находитесь в высокой налоговой категории, ваш ипотечный вычет, вероятно, будет более выгодным, чем если бы у вас была небольшая ипотека и вы относились к более низкой налоговой категории. Или, если вы получаете хорошую отдачу от своих инвестиций, возможно, не имеет финансового смысла сокращать создание вашего портфеля для увеличения выплат по ипотеке. Что всегда имеет смысл с финансовой точки зрения, так это оценить ваши потребности и обстоятельства и найти время, чтобы определить лучшую для вас стратегию погашения ипотечного кредита.

What Is Amortization?

Amortization is an accounting technique used to periodically lower the book value of a loan or an intangible asset over a set period of time. Concerning a loan, amortization focuses on spreading out loan payments over time. When applied to an asset, amortization is similar to depreciation.

Key Takeaways

- Amortization typically refers to the process of writing down the value of either a loan or an intangible asset.

- Amortization schedules are used by lenders, such as financial institutions, to present a loan repayment schedule based on a specific maturity date.

- Intangibles are amortized (expensed) over time to tie the cost of the asset to the revenues it generates, in accordance with the matching principle of generally accepted accounting principles (GAAP).

- Negative amortization may happen when the payments of a loan are lower than the accumulated interest, causing the borrower to owe more money instead of less.

- Most accounting and spreadsheet software have functions that can calculate amortization automatically.

Amortization

Understanding Amortization

The term “amortization” refers to two situations. First, amortization is used in the process of paying off debt through regular principal and interest payments over time. An amortization schedule is used to reduce the current balance on a loan—for example, a mortgage or a car loan—through installment payments.

Second, amortization can also refer to the practice of spreading out capital expenses related to intangible assets over a specific duration—usually over the asset’s useful life—for accounting and tax purposes.

Amortization of Loans

Amortization can refer to the process of paying off debt over time in regular installments of interest and principal sufficient to repay the loan in full by its maturity date.

A loan amortization schedule represents the complete table of periodic loan payments, showing the amount of principal and interest that comprise each level payment until the loan is paid off at the end of its term. A higher percentage of the flat monthly payment goes toward interest early in the loan, but with each subsequent payment, a greater percentage of it goes toward the loan’s principal.

Amortization can be calculated using most modern financial calculators, spreadsheet software packages (such as Microsoft Excel), or online amortization calculators. When entering into a loan agreement, the lender may provide a copy of the amortization schedule (or at least have identified the term of the loan in which payments must be made).

Amortization schedules can be customized based on your loan and your personal circumstances. With more sophisticated amortization calculators you can compare how making accelerated payments can accelerate your amortization. If for example, you are expecting an inheritance or you get a set yearly bonus, you can use these tools to compare how applying that windfall to your debt can affect your loan’s maturity date and your interest cost over the life of the loan.

Accountants use amortization to spread out the costs of an asset over the useful lifetime of that asset.

How to calculate loan amortization

The formula to calculate the monthly principal due on an amortized loan is as follows:

Principal Payment

=

TMP

−

(

OLB

×

Interest Rate

12 Months

)

where:

TMP

=

Total monthly payment

OLB

=

Outstanding loan balance

begin{aligned}&text{Principal Payment} = text{TMP} — Big ( text{OLB} times frac { text{Interest Rate} }{ text{12 Months} } Big ) \&textbf{where:} \&text{TMP} = text{Total monthly payment} \&text{OLB} = text{Outstanding loan balance} \end{aligned}

Principal Payment=TMP−(OLB×12 MonthsInterest Rate)where:TMP=Total monthly paymentOLB=Outstanding loan balance

Typically, the total monthly payment is specified when you take out a loan. However, if you are attempting to estimate or compare monthly payments based on a given set of factors, such as loan amount and interest rate, then you may need to calculate the monthly payment as well. If you need to calculate the total monthly payment for any reason, the formula is as follows:

Total Payment

=

Loan Amount

×

[

i

×

(

1

+

i

)

n

(

1

+

i

)

n

−

1

]

where:

i

=

Monthly interest payment

n

=

Number of payments

begin{aligned}&text{Total Payment} = text{Loan Amount} times Bigg [ frac { i times (1 + i) ^n }{ (1 + i)^n — 1 } Bigg ] \&textbf{where:} \&i = text{Monthly interest payment} \&n = text{Number of payments} \end{aligned}

Total Payment=Loan Amount×[(1+i)n−1i×(1+i)n]where:i=Monthly interest paymentn=Number of payments

You’ll need to divide your annual interest rate by 12. For example, if your annual interest rate is 3%, then your monthly interest rate will be 0.25% (0.03 annual interest rate ÷ 12 months). You’ll also multiply the number of years in your loan term by 12. For example, a four-year car loan would have 48 payments (four years × 12 months).

Preparing amortization schedules

Amortization schedules usually have six columns, each communicating information to the borrower and lender. The six columns are often laid out as shown below:

| Period | Beginning Loan Balance | Payment | Interest | Principal | Ending Loan Balance |

| Month or period | Amount of debt owed at the start of the month or period | Amount due each month (often a fixed amount over the term of the loan) | Amount of interest included in the payment (loan balance * 1/12 of interest) | Amount of principal included in loan payment (Payment — Interest) | Amount of debt owed at the end of the month or period (Beginning Loan Balance — Principal) |

- The period is the timing of each loan payment, often represented on a monthly basis. However, each row on an amortization represents a payment so if a loan is due bi-weekly or quarterly, the period will be the same. This column helps a borrower and lender understand which payments will be broken down in what ways. This may either be shown as a payment number (i.e., Payment 1, Payment 2, etc.) or a date (i.e. 1/1/2023, 2/1/2023, etc.).

- The beginning loan balance is the amount of debt owed at the beginning of the period. This amount is either the original amount of the loan or the amount carried over from the prior month (last month’s ending loan balance equals this month’s beginning loan balance).

- The payment is the monthly obligation calculated above. This will often remain constant over the term of the loan. Though you usually calculate the payment amount before calculating interest and principal, payment is equal to the sum of principal and interest.

- The interest portion is the amount of the payment that gets applied as interest expense. This is often calculated as the outstanding loan balance multiplied by the interest rate attributable to this period’s portion of the rate. For example, if a payment is owed monthly, this interest rate may be calculated as 1/12 of the interest rate multiplied by the beginning balance. Always be mindful of how a lender calculates, applies, and compounds your annual percentage rate as this impacts your schedule. As the outstanding loan balance decreases over time, less interest should be charged each period.

- The principal portion is simply the left over amount of the payment. This is the total payment amount less the amount of interest expense for this period. As the outstanding loan balance decreases over time, less interest will be charged, so the value of this column should increase over time.

- The ending loan balance is the difference between the beginning loan balance and the principal portion. This represents the new debt balance owed based on the payment made for the new period.

Pros and Cons of Loan Amortization

Amortized loans feature a level payment over their lives, which helps individuals budget their cash flows over the long term. Amortized loans are also beneficial in that there is always a principal component in each payment, so that the outstanding balance of the loan is reduced incrementally over time.

The main drawback of amortized loans is that relatively little principal is paid off in the early stages of the loan, with most of each payment going toward interest. This means that for a mortgage, for example, very little equity is being built up early on, which is unhelpful if you want to sell a home after just a few years.

Amortization of Intangible Assets

Amortization can also refer to the amortization of intangibles. In this case, amortization is the process of expensing the cost of an intangible asset over the projected life of the asset. It measures the consumption of the value of an intangible asset, such as goodwill, a patent, a trademark, or copyright.

Amortization is calculated in a similar manner to depreciation—which is used for tangible assets, such as equipment, buildings, vehicles, and other assets subject to physical wear and tear—and depletion, which is used for natural resources.

When businesses amortize expenses over time, they help tie the cost of using an asset to the revenues that it generates in the same accounting period, in accordance with generally accepted accounting principles (GAAP). For example, a company benefits from the use of a long-term asset over a number of years. Thus, it writes off the expense incrementally over the useful life of that asset.

The amortization of intangibles is also useful in tax planning. The Internal Revenue Service (IRS) allows taxpayers to take a deduction for certain expenses: geological and geophysical expenses incurred in oil and natural gas exploration, atmospheric pollution control facilities, bond premiums, research and development (R&D), lease acquisition, forestation and reforestation, and intangibles, such as goodwill, patents, copyrights, and trademarks.

The IRS has schedules that dictate the total number of years in which to expense tangible and intangible assets for tax purposes.

Why Is Amortization Important?

Amortization is important because it helps businesses and investors understand and forecast their costs over time. In the context of loan repayment, amortization schedules provide clarity concerning the portion of a loan payment that consists of interest versus the portion that is principal. This can be useful for purposes such as deducting interest payments on income tax forms. It is also useful for planning to understand what a company’s future debt balance will be after a series of payments have already been made.

Amortizing intangible assets is important because it can reduce a business’s taxable income, and therefore its tax liability, while giving investors a better understanding of the company’s true earnings. Intangible assets also have a finite useful life; over time, trademarks or patents may lose their value due to obsolescence. Amortizing intangible assets is also a reflection of how a company has «used up» the benefit of these assets.

Amortization vs. Depreciation

Amortization and depreciation are similar concepts, in that both attempt to capture the cost of holding an asset over time. The main difference between them, however, is that amortization refers to intangible assets, whereas depreciation refers to tangible assets. Examples of intangible assets include trademarks and patents; tangible assets include equipment, buildings, vehicles, and other assets subject to physical wear and tear.

Another difference is the accounting treatment in which different assets are reduced on the balance sheet. Amortizing an intangible asset is performed by directly crediting (reducing) that specific asset account. Alternatively, depreciation is recorded by crediting an account called accumulated depreciation, a contra asset account. The historical cost of fixed assets remains on a company’s books; however, the company also reports this contra asset amount as a net reduced book value amount.

Finally, the calculation of each can be different. This is especially true when comparing depreciation to the amortization of a loan. Intangible assets are often amortized over their useful life using the straight-line method, while fixed assets often use a much more broad set of calculation methods (i.e., declining balance method, double-declining balance method, sum-of-the-years’ digits method, or the units of production method).

Example of Amortization

Let’s look at a four-year, $30,000 auto loan at 3% interest. The monthly payment is going to be $664.03. That is arrived at as follows:

$

30

,

000

×

(

0.0025

×

(

1.0025

÷

48

)

1.0025

÷

48

−

1

)

begin{aligned}&$30,000 times Bigg ( frac { 0.0025 times (1.0025 div 48) }{ 1.0025 div 48 } — 1 Bigg ) \end{aligned}

$30,000×(1.0025÷480.0025×(1.0025÷48)−1)

In the first month, $75 of the $664.03 monthly payment goes to interest.

$

30

,

000

loan balance

×

3

%

interest rate

÷

12

months

begin{aligned}&$30,000 text{loan balance} times 3% text{interest rate} div 12 text{months} \end{aligned}

$30,000 loan balance×3% interest rate÷12 months

The remaining $589.03 goes toward principal.

$

664.03

total monthly payment

−

$

75

interest payment

begin{aligned}&$664.03 text{total monthly payment} — $75 text{interest payment} \ end{aligned}

$664.03 total monthly payment−$75 interest payment

The total payment stays the same each month, while the portion going to principal increases and the portion going to interest decreases. In the final month, only $1.66 is paid in interest, because the outstanding loan balance at that point is very minimal compared with the starting loan balance.

| Loan Amortization Schedule | ||||

|---|---|---|---|---|

| Period | Total Payment Due | Computed Interest Due | Principal Due | Principal Balance |

| $30,000 | ||||

| 1 | $664.03 | $75 | $589.03 | $29,410.97 |

| 2 | $664.03 | $73.53 | $590.50 | $28,820.47 |

| 3 | $664.03 | $72.05 | $591.98 | $28,228.49 |

| 4 | $664.03 | $70.57 | $593.46 | $27,635.03 |

| 5 | $664.03 | $69.09 | $594.94 | $27,040.09 |

| 6 | $664.03 | $67.60 | $596.43 | $26,443.66 |

| 7 | $664.03 | $66.11 | $597.92 | $25,845.74 |

| 8 | $664.03 | $64.61 | $599.42 | $25,246.32 |

| 9 | $664.03 | $63.12 | $600.91 | $24,645.41 |

| 10 | $664.03 | $61.61 | $602.42 | $24,042.99 |

| 11 | $664.03 | $60.11 | $603.92 | $23,439.07 |

| 12 | $664.03 | $58.60 | $605.43 | $22,833.64 |

| 13 | $664.03 | $57.08 | $606.95 | $22,226.69 |

| 14 | $664.03 | $55.57 | $608.46 | $21,618.23 |

| 15 | $664.03 | $54.05 | $609.98 | $21,008.24 |

| 16 | $664.03 | $52.52 | $611.51 | $20,396.73 |

| 17 | $664.03 | $50.99 | $613.04 | $19,783.69 |

| 18 | $664.03 | $49.46 | $614.57 | $19,169.12 |

| 19 | $664.03 | $47.92 | $616.11 | $18,553.02 |

| 20 | $664.03 | $46.38 | $617.65 | $17,935.37 |

| 21 | $664.03 | $44.84 | $619.19 | $17,316.18 |

| 22 | $664.03 | $43.29 | $620.74 | $16,695.44 |

| 23 | $664.03 | $41.74 | $622.29 | $16,073.15 |

| 24 | $664.03 | $40.18 | $623.85 | $15,449.30 |

| 25 | $664.03 | $38.62 | $625.41 | $14,823.89 |

| 26 | $664.03 | $37.06 | $626.97 | $14,196.92 |

| 27 | $664.03 | $35.49 | $628.54 | $13,568.38 |

| 28 | $664.03 | $33.92 | $630.11 | $12,938.28 |

| 29 | $664.03 | $32.35 | $631.68 | $12,306.59 |

| 30 | $664.03 | $30.77 | $633.26 | $11,673.33 |

| 31 | $664.03 | $29.18 | $634.85 | $11,038.48 |

| 32 | $664.03 | $27.60 | $636.43 | $10,402.05 |

| 33 | $664.03 | $26.01 | $638.02 | $9,764.02 |

| 34 | $664.03 | $24.41 | $639.62 | $9,124.40 |

| 35 | $664.03 | $22.81 | $641.22 | $8,483.18 |

| 36 | $664.03 | $21.21 | $642.82 | $7,840.36 |

| 37 | $664.03 | $19.60 | $644.43 | $7,195.93 |

| 38 | $664.03 | $17.99 | $646.04 | $6,549.89 |

| 39 | $664.03 | $16.37 | $647.66 | $5,902.24 |

| 40 | $664.03 | $14.76 | $649.27 | $5,252.96 |

| 41 | $664.03 | $13.13 | $650.90 | $4,602.06 |

| 42 | $664.03 | $11.51 | $652.52 | $3,949.54 |

| 43 | $664.03 | $9.87 | $654.16 | $3,295.38 |

| 44 | $664.03 | $8.24 | $655.79 | $2,639.59 |

| 45 | $664.03 | $6.60 | $657.43 | $1,982.16 |

| 46 | $664.03 | $4.96 | $659.07 | $1,323.09 |

| 47 | $664.03 | $3.31 | $660.72 | $662.36 |

| 48 | $664.03 | $1.66 | $662.36 | $0.00 |

What Is Negative Amortization?

Negative amortization is when the size of a debt increases with each payment, even if you pay on time. This happens because the interest on the loan is greater than the amount of each payment. Negative amortization is particularly dangerous with credit cards, whose interest rates can be as high as 20% or even 30%. In order to avoid owing more money later, it is important to avoid over-borrowing and to pay off your debts as quickly as possible.

What Does Amortization Mean for Intangible Assets?

Amortization measures the declining value of intangible assets, such as goodwill, trademarks, patents, and copyrights. This is calculated in a similar manner to the depreciation of tangible assets, like factories and equipment. When businesses amortize intangible assets over time, they are able to tie the cost of those assets with the revenue generated over each accounting period and deduct the costs over the lifetime of the asset.

Why Is Amortization Important in Accounting?

Amortization helps businesses and investors understand and forecast their costs over time. In the context of loan repayment, amortization schedules provide clarity into what portion of a loan payment consists of interest versus principal. This can be useful for purposes such as deducting interest payments for tax purposes. Amortizing intangible assets is also important because it can reduce a company’s taxable income and therefore its tax liability, while giving investors a better understanding of the company’s true earnings.

How Do You Amortize a Loan?

A loan is amortized by determining the monthly payment due over the term of the loan. Next, you prepare an amortization schedule that clearly identifies what portion of each month’s payment is attributable towards interest and what portion of each month’s payment is attributable towards principal.

Since part of the payment will theoretically be applied to the outstanding principal balance, the amount of interest paid each month will decrease. Your payment should theoretically remain the same each month, which means more of your monthly payment will apply to principal, thereby paying down over time the amount you borrowed.

What Is a 30-Year Amortization Schedule?

A 30-year amortization schedule breaks down how much of a level payment on a loan goes toward either principal or interest over the course of 360 months (for example, on a 30-year mortgage). Early in the life of the loan, most of the monthly payment goes toward interest, while toward the end it is mostly made up of principal. It can be presented either as a table or in graphical form as a chart.

The Bottom Line

Amortization is a technique of gradually reducing an account balance over time. When amortizing loans, a gradually escalating portion of the monthly debt payment is applied to the principal. When amortizing intangible assets, amortization is similar to depreciation, where a fixed percentage of an asset’s book value is reduced each month. This technique is used to reflect how the benefit of an asset is received by a company over time.

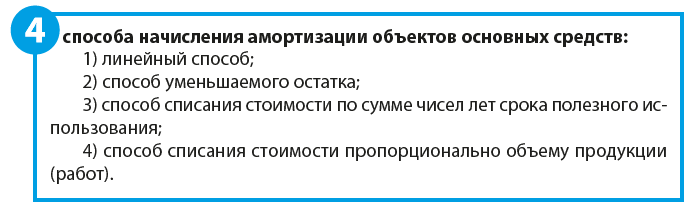

Этапы расчета амортизации

Способы амортизации

Оптимизация затрат на амортизацию оборудования

С вопросами начисления амортизации сталкивается каждое предприятие, которое приобретает и учитывает в бухгалтерском учете основные средства. Многие компании заинтересованы в том, чтобы как можно скорее отнести стоимость приобретенных основных средств в состав расходов. Очевидно, что чем быстрее стоимость основных средств переносится на себестоимость, тем быстрее сокращается налогооблагаемая база.

В соответствии со ст. 256 Налогового кодекса РФ (далее — НК РФ) амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода (со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.).

Под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб.

ЭТАПЫ РАСЧЕТА АМОРТИЗАЦИИ

Определяем первоначальную стоимость основных средств

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)[1] стоимость объектов основных средств погашается посредством начисления амортизации.

Восстановление основных средств может осуществляться с помощью ремонта, модернизации и реконструкции. В этих случаях у предприятия, как правило, появляются затраты — на оплату труда основным производственным работникам, участвующим в выполнении работ, уплату страховых взносов, оплату материальных расходов, оплату работ сторонним организациям и т. п.

Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету соответствующих счетов учета затрат на производство в корреспонденции с кредитом счетов учета произведенных затрат, и не увеличивают первоначальную стоимость объекта основных средств[2].

Затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) объекта основных средств (п. 26 ПБУ 6/01).

В таком случае соответствующие корректировки вносятся в инвентарную карточку или заводится новая карточка (ранее присвоенный номер сохраняется), в которой отражаются новые показатели.

В случае проведения восстановительных работ может быть изменен и срок полезного использования — это тоже должно быть отражено в инвентарной карточке.

Пересматривать стоимость основных средств можно не чаще одного раза в год. Для этого определяется восстановительная стоимость.

Восстановительная стоимость — это стоимость воспроизводства основного средства при современных условиях (ценах, технологии, автоматизации и т. п.).

Решение о переоценке основных средств утверждается приказом руководства предприятия с указанием перечня основных средств, которые необходимо переоценить.

Определяем срок полезного использования

Амортизация основных средств – это способ распределения их стоимости в течение срока полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии его к бухгалтерскому учету исходя из:

• ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

• ожидаемого физического износа (зависит от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта);

• нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Если в результате реконструкции или модернизации первоначально принятые нормативные показатели функционирования объекта основных средств улучшатся (повысятся), организация пересматривает срок полезного использования этого объекта.

Выбираем методику расчета амортизации

Выбранный способ начисления амортизации по группе однородных объектов основных средств применяется в течение всего срока полезного использования объектов, входящих в эту группу.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Линейный способ расчета амортизации

Для погашения стоимости объектов основных средств определяется сумма амортизационных отчислений. При линейном способе сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В соответствии со ст. 259 НК РФ вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую–десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

Самый распространенный способ начисления амортизации — линейный благодаря простоте расчетов: расчет производится единожды в самом начале, полученная сумма будет одинаковой для всего срока эксплуатации.

Кроме того, такой перенос стоимости оборудования в состав себестоимости является максимально равномерным, в отличие от других методов, когда чаще всего в начале суммы амортизации выше, чем в последующие периоды.

Пример 1

ООО «Альфа» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Определим ежемесячные нормы амортизационных отчислений:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования и за 5 лет стоимость полностью будет списана.

2. Определим годовую сумма амортизационных отчислений:

150 000 руб. × 20 % = 30 000 руб.,

т. е. ежегодно в счет амортизации будут списываться 30 000 руб., что за 5 лет покроет всю сумму приобретения данного оборудования.

3. Рассчитаем ежемесячную сумму амортизационных отчислений:

30 000 рублей / 12 мес. = 2500 руб.

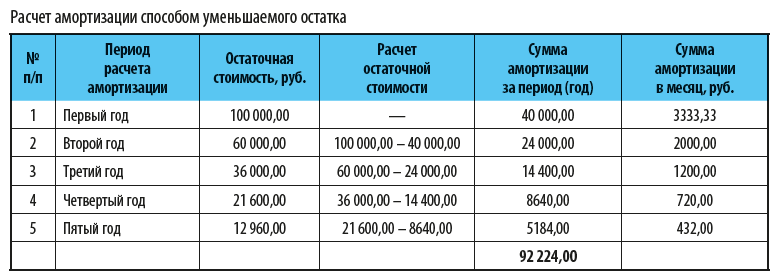

Способ уменьшаемого остатка

При способе уменьшаемого остатка сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости (первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

К сведению

Субъекты малого предпринимательства могут применять коэффициент ускорения, равный 2, а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Пример 2

ООО «Альфа» приобрело оборудование стоимостью 100 000 руб., срок полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Рассчитаем суммы амортизации по способу уменьшаемого остатка:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования, и за 5 лет стоимость полностью будет списана.

2. Применим коэффициент ускорения, равный 2. Тогда годовая норма амортизации составит уже 40 %.

3. В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, — это 40 тыс. руб.:

100 000 × 40 %.

Во второй год эксплуатации амортизация начисляется в размере 40 % от остаточной стоимости на начало отчетного года, т. е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб.:

(100 тыс. руб. – 40 тыс. руб.) × 40 %.

В третий год эксплуатации амортизация начисляется в размере 40 % от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 14,4 тыс. руб.:

(60 – 24) × 40 %

и т. д. (см. таблицу).

4. По окончании периода осталась несписанной часть первоначальной стоимости оборудования — 7776 руб. (100 000 – 92 224), поэтому необходимо «досписать» эту сумму, например, единовременно включить ее в сумму амортизации (порядок учета таких разниц должен быть отражен в учетной политике компании).

Способ списания стоимости по сумме чисел лет срока полезного использования

В этом случае сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

К сведению

Как и нелинейный метод начисления амортизации, способ списания стоимости по сумме чисел срока полезного использования оборудования предполагает ускоренное списание в первые годы эксплуатации. Правда, в отличие от способа уменьшаемого остатка, данный способ позволяет списать стоимость полностью.

Пример 3

ООО «Восход» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет, относящийся к третьей амортизационной группе.

Определим суммы амортизации:

1. Сумма чисел лет срока службы оборудования составит

1 + 2 + 3 + 4 + 5 = 15 лет.

2. Амортизация за первый год эксплуатации:

5 / 15 × 150 000 = 50 000 руб.

3. Амортизация за второй год эксплуатации:

4 / 15 × 150 000 = 40 000 руб.

4. Амортизация за третий год эксплуатации:

3 / 15 × 150 000 = 30 000 руб.

5. Амортизация за четвертый год эксплуатации:

2 / 15 × 150 000 = 20 000 руб.

6. Амортизация за пятый год эксплуатации:

1 / 15 × 150 000 = 10 000 руб.

Таким образом, вся сумма, за которую было приобретено оборудование, списана без остатка (50 тыс. руб. + 40 тыс. руб. + 30 тыс. руб. + 20 тыс. руб. + 10 тыс. руб.), но в первые периоды эксплуатации списывались более значительные суммы, чем в последующие годы.

Способ списания стоимости пропорционально объему продукции (работ)

При начислении амортизации по объектам основных средств способом списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Данный метод начисления амортизации особенно актуален, когда есть прямая зависимость износа оборудования от степени активности его использования.

Особенно активно данный метод используется в автохозяйстве, когда списание может осуществляться на каждую тысячу километров; а также при возможности определения количества продукции, планируемой к выпуску на конкретном оборудовании за период его полезного использования.

Пример 4

ООО «Радуга» приобрело оборудование стоимостью 150 000 руб., на котором планируется выпустить 30 000 единиц продукции в период его полезного использования.

Рассчитаем суммы амортизации, если известно, что в первый год эксплуатации планируется выпустить 9000 единиц продукции, во второй год — 10 000, а в третий — 11 000 единиц продукции:

1. Сумма амортизации на выпуск 1 единицы продукции составит:

150 000 руб. / 30 000 ед. = 5 руб.

2. Амортизация оборудования за первый год эксплуатации:

5 руб. × 9000 ед. = 45 000 руб.

3. Амортизация оборудования за второй год эксплуатации:

5 руб. × 10 000 ед. = 50 000 руб.

4. Амортизация оборудования за третий год эксплуатации:

5 руб. × 11 000 ед. = 55 000 руб.

Таким образом, за первые три года эксплуатации и при выпуске всех 30 000 единиц продукции оборудование будет полностью самортизированным (45 тыс. руб. + 50 тыс. руб. + 55 тыс. руб.), т. е. его стоимость будет полностью перенесена в состав себестоимости.

ОПТИМИЗИРУЕМ ЗАТРАТЫ НА АМОРТИЗАЦИЮ ОБОРУДОВАНИЯ

Есть следующие способы оптимизировать затраты на амортизацию:

• Постановка оборудования на учет в качестве составных частей.

• Применение амортизационной премии.

• Применение специального повышающего коэффициента.

Рассмотрим эти способы.

Постановка на учет оборудования в качестве составных частей

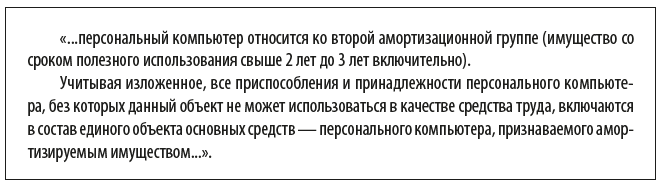

Учитывая, что в соответствии со ст. 256 НК РФ амортизируемым имуществом признается имущество с первоначальной стоимостью более 100 000 руб., самый простой способ — приобрести основное средство «частями». Например, не весь компьютер целиком, если его стоимость будет превышать 100 000 руб., а отдельно монитор, системный блок, мышь, клавиатуру и т. д.

В бухгалтерском учете основные средства учитываются по счету 01 «Основные средства», где отображается информация о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Амортизация в бухгалтерском учете отражается по счету 02 «Амортизация основных средств», на котором собирается информация об амортизации, накопленной за время эксплуатации объектов основных средств.

Если компания приобретет оборудование дешевле, чем за 100 000 руб., его не нужно учитывать на счете 01, как и применять счет 02, ведь все расходы можно будет единовременно принять к учету.

Пример 5

ООО «Транслогистик» приобрело оборудование (ПК) за 115 000 руб. ПК состоит из системного блока стоимостью 80 000 руб. и монитора с диагональю 27’ стоимостью 35 000 руб.

Если учитывать ПК как «монитор + системный блок», то придется учитывать его в качестве основного средства с отражением на счете 01 и переносом стоимости приобретения через счет 02 «Амортизация». Если же мы учитываем их как самостоятельные объекты, то так как их стоимость по отдельности не превышает 100 000 руб., они не будут являться основными средствами и их стоимость можно сразу списать в расходы.

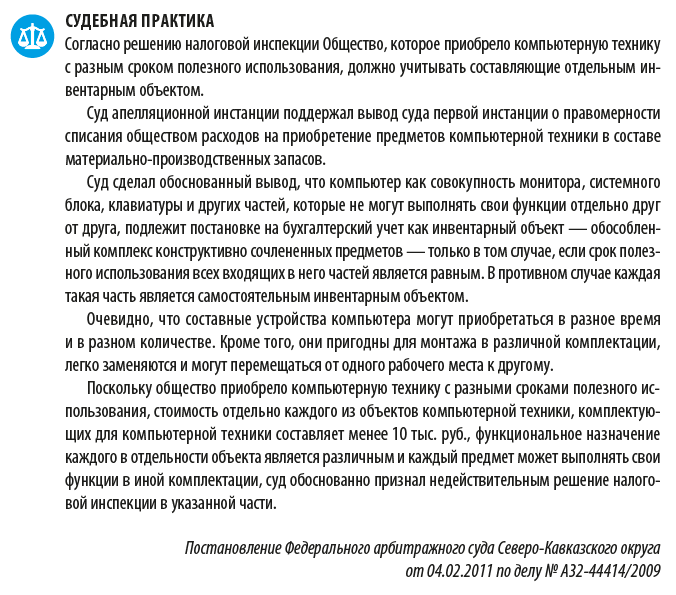

Мнения о применении такого способа оптимизации амортизации (постановка на учет оборудования не как единого целого, а в качестве составных частей) разнятся. Так, например, Минфин России в письме № 03-03-06/2/110 от 02.06.2010 указывает следующее:

С другой стороны, есть судебная практика с противоположным мнением.

Применение амортизационной премии

В соответствии со ст. 258 НК РФ налогоплательщик имеет право воспользоваться амортизационной премией, т. е. включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения и т. д.

Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода, а суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом) за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) таких сумм.

Если основное средство, в отношении которого была применена амортизационная премия, реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию взаимозависимому с налогоплательщиком лицу, суммы расходов, которые ранее были включены в состав расходов очередного отчетного (налогового) периода, подлежат включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация.

Пример 6

АО «Рассвет» приобрело оборудование стоимостью 200 000 руб., срок полезного использования — 4 года (третья амортизационная группа).

Рассчитаем суммы амортизации с учетом применения амортизационной премии в соответствии со ст. 258 НК РФ:

1. Так как оборудование относится к третьей амортизационной группе, то максимальный процент премии, который допустимо применить, — 30 %:

200 000 руб. × 30 % = 60 000 руб.

2. Рассчитаем ежемесячные амортизационные отчисления:

(200 000 руб. – 60 000 руб.) / (12 мес. × 4 года) = 2916,67 руб.

3. Рассчитаем ежегодные амортизационные отчисления:

12 мес. × 2916,67 руб. = 35 000,04 руб.

4. Для сравнения рассчитаем амортизационные отчисления, если бы компания не применяла амортизационную премию:

• 200 000,00 / (12 мес. × 4 года) = 4166,67 руб. — ежемесячные суммы;

• 4166,67 × 12 мес. = 50 000 руб. — ежегодные суммы.

5. При применении амортизационной премии годовая сумма амортизационных отчислений составит 35 000,04 руб. против 50 000 руб. при условии неприменения амортизационной премии, что позволит компании снизить себестоимость продукции, выпускаемой с использованием данного оборудования, почти на 15 000 руб.:

50 000 руб. – 35 000,04 руб. = 14 999,96 руб.

Применение специального повышающего коэффициента (не более 2)

Еще один метод оптимизации амортизации находим в ст. 259.3 НК РФ, в соответствии с которой налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2:

1) в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности.

К сведению

Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

При применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

3) в отношении собственных амортизируемых основных средств налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

4) в отношении амортизируемых основных средств, относящихся к объектам (за исключением зданий), имеющим высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, или к объектам (за исключением зданий), имеющим высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности;

5) в отношении амортизируемых основных средств, относящихся к основному технологическому оборудованию, эксплуатируемому в случае применения наилучших доступных технологий, согласно утвержденному Правительством РФ перечню основного технологического оборудования;

6) в отношении амортизируемых основных средств, включенных в первую–седьмую амортизационные группы и произведенных в соответствии с условиями специального инвестиционного контракта.

Применение специального повышающего коэффициента (не более 3)

В соответствии со ст. 259.3 НК РФ налогоплательщики также вправе применять к основной норме амортизации специальный коэффициент, но не выше 3:

1) в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), — налогоплательщики, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности;

3) в отношении амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья;

4) в отношении амортизируемых основных средств, используемых в сфере водоснабжения и водоотведения, по перечню, установленному Правительством РФ.

Пример 7

ООО «Гамма» приобрело оборудование стоимостью 150 000 руб., срок полезного использования — 3 года (третья амортизационная группа).

Рассчитаем амортизационные отчисления с учетом возможности применения повышающего коэффициента 2 в соответствии с утвержденной учетной политикой компании:

1. Сумма ежемесячной амортизации при условии применения повышающего коэффициента составит:

150 000 / (12 мес. × 3 года) × 2 = 8333,33 руб.

Таким образом, вся сумма приобретения будет списана не за 3 года, а за полтора (8333,33 руб. × 1,5 года × 12 мес.), в ускоренном режиме с учетом повышающего коэффициента.

При этом, ежегодные суммы амортизации составят:

• 8333,33 руб. × 12 мес. = 100 000 руб. — первый год;

• 8333,33 руб. × 6 мес. = 50 000 руб. — второй год.

2. Если бы компания не применяла повышающий коэффициент, то амортизационные начисления составили бы:

• 150 000 / (12 мес. × 3 года) = 4166,67 — ежемесячные начисления;

• 4166,67 × 12 мес. = 50 000,00 руб.

3. Рассчитаем экономию на налоге на прибыль за счет сокращения налоговой базы на примере первого года эксплуатации:

(100 000 – 50 000 руб.) × 20 % = 10 000 руб.

Заключение

Какой метод амортизации выбрать — каждая компания решает самостоятельно исходя из номенклатуры основных средств, их технического состояния, а также с учетом своего финансового состояния.

Выбор в пользу ускоренной амортизацией обычно делают компании, заинтересованные в скорейшем обновлении основных средств путем замены полностью самортизированных на новые, усовершенствованные объекты.

Амортизационную премию, как правило, используют компании, которые хотят снизить свои затраты при производстве продукции, чтобы повысить ее конкурентоспособность.

[1] Утверждено Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016).

[2][2] Пункт 67 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010, с изм. от 23.01.2020; далее — Методические указания).

Статья опубликована в журнале «Справочник экономиста» № 7, 2020.

Амортизация кредита

— процесс сокращения задолженности по

кредиту за счет регулярного внесения

основных платежей, а также выплаты

процентов по данному кредиту. В процессе

амортизации кредита многое зависит от

соблюдения сроков внесения кредитов,

которые закрепляется в виде договора,

который на начальной стадии сотрудничества

заключают заемщик и кредитор. Как

правило, четкий график позволяет наиболее

удобным для обеих сторон образом,

погасить задолженность по кредиту.

График составляется во время оформления

основных бумаг на данный кредит.

Как

правило, именно амортизация кредита

является основной целью для заемщика.

Это происходит нескольким причинам: в

первую очередь, после амортизации

кредита, в случае, если в качестве залога

для кредита выступала недвижимость,

она вновь становится абсолютной

собственностью заемщика. Кроме того,

именно амортизация позволяет прекратить

ежемесячную плату по данному кредиту.

Обычно

амортизация рассчитывается в процентом

соотношении выплаченных по кредиту

средств и общей сумы, которая была взята

у банка. Например, в случае, если сумма

кредита — это 200 000 рублей, а заемщик

выплатил 20 000 рублей, в этом случае

амортизация данного кредита составит

10%.

18.Одноуровневая и двухуровневая система ипотечного кредитования.

Финансовый механизм

функционирования двухуровневой системы

ипотечного кредитования устроен

следующим образом:

кредитор в лице

одной из кредитно-финансовых структур

первичного рынка ипотечных кредитов

(банк, ссудосберегательная ассоциация

или кредитный союз) выдает кредит

Заемщику для приобретения жилья у

Продавца;

для обеспечения

кредитного договора, заключается договор

залога (ипотеки) приобретаемого жилья

и оформляется закладная;

кредитор, являясь

фактически оператором первичного рынка

ипотек, а не инвестором, формирует пулы

закладных и перепродает их специализированным

организациям вторичного рынка ипотек;

организации

вторичного рынка ипотек осуществляют

выпуск облигаций под эти закладные,

которые приобретаются крупными

инвесторами, формирующими инвестиционные

портфели на вторичном рынке ценных

бумаг: страховыми, пенсионными компаниями,

частными инвесторами.

В отличие от

классической модели ипотечного

кредитования, при одноуровневой модели

банк, который выдал ипотечный кредит,

самостоятельно выпускает ценные бумаги

облигационного типа, обеспеченные, с

одной стороны, выданными ипотечными

кредитами, а с другой — недвижимостью,

заложенной заемщиками для получения

кредита.

Одноуровневая

система в большей степени распространена

в странах Западной Европы. В отличие от

американской, она сформировалась не

благодаря решению отдельного правительства,

а в процессе естественной эволюции

европейской кредитной системы.

Процесс выпуска

ипотечных облигаций банками регулируется

специальными законами и контролируется

органами банковского надзора, а

деятельность самих банков ограничена

узким перечнем низкорискованных

операций.

19.Принципы кредитования.

Возвратность –

выражение необходимости своевременной

обратной передачи эквивалента заемщиком.

Возвратность присуща всем формам

кредита. Возвратность означает исполнение

возникшего заемного обязательства.

Срочность. Принцип

срочности отражает необходимость

возврата не в любое приемлемое для

заемщика время, а в точно определенный

срок, зафиксированный в соглашении

сторон. Нарушение указанного в соглашении

срока является для кредитора достаточным

основанием для применения к заемщику

экономических санкций в форме увеличения

взимаемого процента, а при дальнейшей

отсрочке – обращения в суд для получения

возмещения в судебном порядке, в том

числе и по процедуре банкротства.

Дифференцированность.

К каждому потенциальному заемщику

должен быть различный подход в зависимости

от тех или иных условий его деятельности.

Этот принцип определяет дифференцированный

подход со стороны кредитной организации

к различным категориям потенциальных

заемщиков. Практическая реализация его

может зависеть как от индивидуальных

интересов конкретного банка, так и от

проводимой государством централизованной

политики поддержки отдельных отраслей

или сфер деятельности (например, малого

бизнеса и пр.)

Обеспеченность

кредита. Этот принцип выражает

необходимость обеспечения защиты

имущественных интересов кредитора при

возможном нарушении заемщиком принятых

на себя обязательств и находит практическое

выражение в таких формах кредитования,

как ссуды под залог или под финансовые

гарантии, неустойка, удержание,

поручительство, задаток. Особенно

актуален в период общей экономической

нестабильности, например, в отечественных

условиях.

Платность банковских

ссуд. Принцип платности означает, что

абсолютное большинство кредитных сделок

являются возмездными по своему характеру,

т.е. предполагают не только передачу по

истечении срока определенного эквивалента,

но и уплату определенного вознаграждения

кредитору в той или иной форме. Денежная

форма этого вознаграждения получила

название процента. Принцип платности

отражает необходимость достижения

единства интересов кредитора и заемщика.

Целевой характер

кредита. Принцип целевого характера

распространяется на большинство видов

кредитных сделок. Он выражает необходимость

целевого использования средств,

полученных от кредитора.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #