Найдите ошибки в приведённых ниже предложениях и исправьте их :

1.

В моей жизни это было самое памятливое событие.

2. В качестве демонстрационного материала использовались старые плакаты и фотографии.

3. Этот молодой депутат сумел сыскать доверие у горожан.

4. В конце соревнования авторитарному жюри предстоит назвать победителя.

5. Пророки не могли бы доказывать существование аллаха тем знаменем, что птицы держатся в воздухе, «летают под твердью неба».

6. Голодовка поможет вашему организму вывести вредные шлаки, накопившиеся в нем из — за плохого питания.

7. Несмотря на определенные трудности, наше командование сумело сыскать расположение старейшин.

8. Игральная кампания в большом футболе началась жаркими поединками команд.

9. Изобретательный бухгалтер знал, как уклониться от уплаты налогов.

На этой странице сайта вы найдете ответы на вопрос Найдите ошибки в приведённых ниже предложениях и исправьте их :1?,

относящийся к категории Русский язык. Сложность вопроса соответствует базовым

знаниям учеников 10 — 11 классов. Для получения дополнительной информации

найдите другие вопросы, относящимися к данной тематике, с помощью поисковой

системы. Или сформулируйте новый вопрос: нажмите кнопку вверху страницы, и

задайте нужный запрос с помощью ключевых слов, отвечающих вашим критериям.

Общайтесь с посетителями страницы, обсуждайте тему. Возможно, их ответы

помогут найти нужную информацию.

Найдите ошибки в приведённых ниже предложениях и исправьте их:

1. В моей жизни это было самое памятливое событие. 2. В качестве демонстрационного материала использовались старые плакаты и фотографии. 3. Этот молодой депутат сумел сыскать доверие у горожан.

4. В конце соревнования авторитарному жюри предстоит назвать победителя. 5. Пророки не могли бы доказывать существование аллаха тем знаменем, что птицы держатся в воздухе, «летают под твердью неба». 6. Голодовка поможет вашему организму вывести вредные шлаки, накопившиеся в нем из-за плохого питания. 7. Несмотря на определенные трудности, наше командование сумело сыскать расположение старейшин. 8. Игральная кампания в большом футболе началась жаркими поединками команд. 9. Изобретательный бухгалтер знал, как уклониться от уплаты налогов.

![]()

Опубликовано 13.06.2017 по предмету Русский язык от Гость

>> <<

Исправьте ошибки

Налоговые выплаты поданы за март месяц.

4.Мы, конечно, уже соскучились по вам.

5. Тысяча зрителей, затаив дыхание, следили за происходящим на сцене.

6. В кабинет вошла новая бухгалтер Скибина.

7. Женщина – кондуктор вежливо попросил нас оплатить за проезд.

8. Автомашина « Москвич» был похищен злоумышленникам.

9. Большинство студентов и преподавателей прибыло на конференцию.

10. Двадцать пять лет своей биографии она посвятила своим детям.

11. Изобретательский бухгалтер знал, как уклониться от уплаты налогов

12. Сочи расположены на побережье Черного моря.

13. Десятки тонн болгарских помидор, украинских яблок, крымских мандарин, вьетнамских банан доставят в промышленные центры.

14. Пособие составлено Дитмаром Ильяшевичем Розенталь.

15. Этот способ решения задачи более легче.

16. Было решено закончить экспедицию через двадцать три сутки.

17. Рецензия о прочитанной книге составлена неверно

18. Этот вариант наиболее сложный, и как полагают в банке трудно реализуем.

19. Двое юных девушки были приняты на работу бухгалтерами.

20. Все отчеты были составлены в соответствии с нормами и требованию приказа.

![]()

Ответ оставил Гость

6) новый бухгалтер8) была похищена11) изобретательный12) расположен15) более легкий16) дня19) две юные

Оцени ответ

Подпишись на наш канал в телеграм. Там мы даём ещё больше полезной информации для школьников!

В марте 2023 года государство смягчило наказание за неуплату налогов, сборов и страховых взносов. Но риск уголовного преследования остался – в зоне риска могут оказаться ИП, собственники, директора и главные бухгалтеры. Рассказываем, какие действия считаются нарушением закона, чем это может обернуться для бизнеса, а также подскажем, как избежать обвинений в налоговых преступлениях.

Короткая версия для предпринимателей

В каких случаях бизнес привлекают к уголовной ответственности по налоговым правонарушениям

За уклонение от уплаты налогов привлечь к ответственности могут не только предпринимателей и юридические лица, но и самозанятых, а также физических лиц в части налогов, которые он должен платить самостоятельно (например, в случае продажи или сдачи в аренду недвижимости, выигрыша в лотерею и пр.).

Неприятные последствия могут наступить в 2 случаях:

- Если предприниматель или организация умышленно подают заведомо ложные или неверные данные, в результате чего уменьшают размер выплат в бюджет. Например, часть доходов проводят мимо кассы и не указываю в декларации, завышают величину расходов на УСН «Доходы минус расходы» и пр.

- Когда вообще не платят налоги, сборы и взносы, не сдают декларации и другие виды финансовой отчетности. Такое бездействие с точки зрения закона тоже является правонарушением.

При этом важно, чтобы налоговый орган вынес решение о привлечении неплательщика к ответственности (и этот документ вступил в силу), а сумма недоимки позволила классифицировать ущерб государству как крупный и особо крупный (как это подсчитать расскажем ниже).

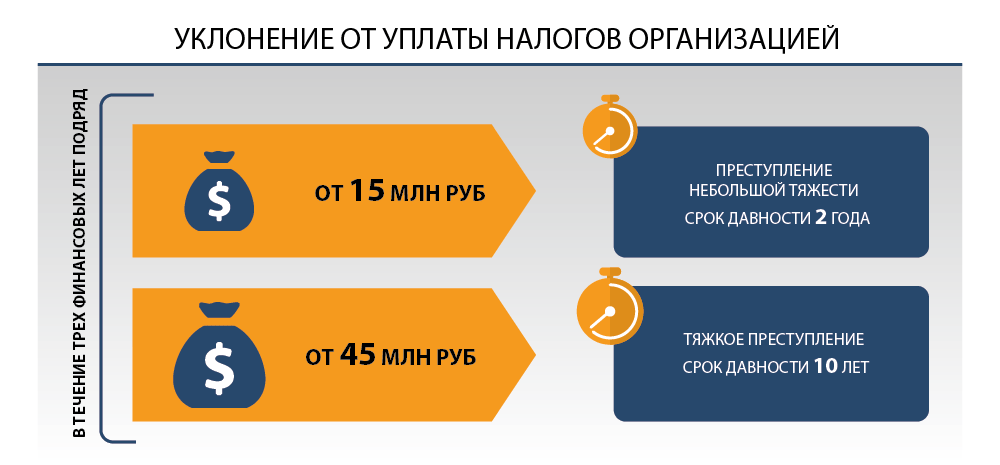

Срок давности по налоговым правонарушениям определяют в зависимости от категории тяжести проступка на основании общих уголовных норм ст. 15 и 78 УК РФ:

- небольшая тяжесть – срок давности составляет 2 года, а срок лишения свободы – 3 года;

- для преступлений средней тяжести срок давности составляет 6 лет, а срок лишения свободы – от 5 до 10 лет;

- для тяжких преступлений – это 10 и 10-15 лет соответственно;

- для особо тяжких – 15 лет срока давности и более 10 лет лишения свободы.

В связи с мартовскими изменениями налоговые преступления попадают только в первые две категории, причем максимальный срок лишения свободы составляет 5 лет. Срок давности при этом отсчитывают с момента, когда ИП или организация должны были уплатить налог, сбор или страховой взнос.

Небо — это удобный сервис для сдачи отчетов в ФНС, ПФР, ФСС и Росстат.

Виды и особенности налоговых правонарушений

Уголовная ответственность за финансовые нарушения наступает, если бизнес умышленно уклоняется от уплаты налогов и тем самым наносит бюджету крупный ущерб. Наказание суд выбирает с учетом тяжести и состава преступления: в одном случае виновника просто оштрафуют, в другом – поместят под арест.

Полный список налоговых преступлений, за которые предусмотрена уголовная ответственность, приведен в ст. 198 – 199.4 УК РФ: он охватывает случаи неуплаты налогов, взносов, а также иных обязательных платежей в бюджет. Расскажем о каждом из них подробнее.

Санкции за неуплату налогов и сборов

Если налоги и сборы не платит ИП, на усмотрение суда (и в зависимости от обстоятельств дела) могут назначить следующие наказания:

- штраф от 100 до 300 тыс. руб. (либо в размере двухлетнего дохода виновного лица);

- арест на срок до 6 месяцев;

- принудительные работы до 1 года;

- лишение свободы до 1 года.

Эти цифры верны в случае, если государству причинен ущерб в крупном размере. То есть, ИП в течение трех финансовых лет подряд не перечислил в казну налогов, сборов и страховых взносов на сумму свыше 8,1 млн руб. Если недостача превысила 40,5 млн руб., то речь пойдет об особо крупном размере, а значит, суммы штрафов и сроки наказаний увеличатся. К примеру, за неуплату в размере 60 млн предпринимателя могут арестовать на срок до 3 лет или оштрафовать на 200-500 тыс. руб.

Для юридических лиц наказание за уклонение от уплаты налогов, сборов и страховых взносов (ст. 199 УК РФ) суд может назначить в следующем виде:

- штраф от 100 до 300 тыс. руб., либо в размере доходов осужденного за период до 2 лет;

- принудительные работы (до 2 лет) и дисквалификация (до 3 лет);

- арест до 6 месяцев;

- лишение свободы на срок до 2 лет с дисквалификацией до 3 лет.

Усугубить наказание может особо крупный размер преступления (свыше 135 млн. руб.), а также совершение правонарушения группой лиц по предварительному сговору. Например, если решение не платить налоги принимали вместе директор и главный бухгалтер.

Неуплата НДФЛ, НДС и налога на прибыль расценивается как неисполнение обязанностей налогового агента. За это преступление виновного ждет такое же наказание, как и для юридических лиц по 199 статье УК РФ. При этом крупный размер наступает при задолженности в размере 45 млн р., а особо крупный – при 135 млн. р.

Наказание за неуплату страховых взносов на травматизм

Если ИП не перечислял средства на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, суд может назначить:

- штраф до 200 тыс. р., либо в размере двухлетнего дохода;

- обязательные работы до 360 часов;

- при особо крупном размере (от 27 млн р. за последние три года) – лишение свободы до года.

У юридических лиц ответственность иная:

- штраф от 100 до 300 тыс. р., либо в размере дохода в период от 1 года до 2 лет;

- принудительные работы (до 1 года) с дисквалификацией до 3 лет;

- лишение свободы на 1 года.

Особо крупный размер преступления (от 90 млн р. и выше), а также действия группы лиц по предварительному сговору увеличивают и размер штрафа (до 500 тыс. руб.), и срок лишения свободы (до 3 лет).

Сокрытие активов

Ответственность по ст. 199.2 наступает, если ИП или организация скрывают средства или активы, которые можно было использовать для уплаты налогов и погашения имеющихся обязательств перед бюджетом. Приведем несколько примеров:

- покупателя просят перечислить деньги за товар не продавцу, а поставщику;

- дебиторам отправляют распорядительные письма, в которых просят перечислить средства не на заблокированный р/с организации, а контрагентам, перед которыми у компании есть долг;

- открытие новых счетов взамен заблокированных, если деньги с них тратятся на любые другие цели вместо погашения долгов перед бюджетом;

- снятие денег со счета якобы для зарплаты, тогда как на самом деле сумму вносили в кассу и тратили на другие нужды – дело в том, что на основании ст. 855 ГК РФ и ст. 76 НК РФ приостановление операций по счету не действует в отношении «зарплатных денег». То есть, их списывают в первую очередь, даже в обход обязательств по уплате налогов и сборов;

- проведение зачета требований;

- проведение расчетов через другие подконтрольные организации и пр.

За это преступление, совершенное в крупном размере (от 6,75 млн. руб.), возможны следующие санкции:

- штраф от 200 до 500 тыс. руб., либо в размере дохода за период от 1,5 до 3 лет;

- принудительные работы до 3 лет с дисквалификацией на тот же срок;

- лишение свободы до 3 лет с дисквалификацией на тот же срок.

Если ущерб государству нанесен в особо крупном размере (от 27 млн. и выше), то максимальная величина штрафа увеличивается до 2 млн руб., срок принудительных работ и лишения свободы – до 5 лет, а дисквалификация – до 3 лет.

Как избежать уголовного преследования по налоговым преступлениям

В некоторых ситуациях наказания можно избежать, если действовать оперативно и правильно. Например, если компания указала заведомо ложные сведения в декларации или вовсе не подала расчет, но в последний момент все же зачислила деньги на ЕНС – по сути, правонарушение не довели до конца, вовремя исправили, а значит, состава преступления нет. Уголовное дело суд возбуждать не будет.

Если ИП или должностное лицо совершают правонарушение впервые, при этом добровольно погасили все долги (вместе с пени и штрафами), то уголовного преследования тоже не будет. Правда, основания для такой поблажки не прописаны в ст. 199.2, поэтому за сокрытие активов придется ответить по всей строгости закона.

Суд или следователь вправе прекратить преследование, если обвиняемый успеет перечислить недоимку до назначения судебного заседания по делу (ст. 28.1 УПК). На самом деле, времени для погашения долга достаточно:

- Сначала налоговики должны выждать 75 рабочих дней с момента вступления решения о привлечении неплательщика к ответственности в силу.

- Затем, если нарушитель так и не погасил задолженность, у сотрудников ФНС есть еще 10 рабочих дней, чтобы отправить материалы дела коллегам-следователям.

- После этого правоохранительные органы вынесут постановление о возбуждении уголовного дела, передадут материалы в суд.

Уже существующее дело закроют, если самозанятый, ИП или юридическое лицо погасят все недоимки – это новое правило действует с марта 2023 года.

Кроме этого, неплательщика нельзя привлечь к ответственности, если вышел срок давности преступления.

Чтобы избежать преследования по ст. 199.1 «Неисполнение обязанностей налогового агента», нужно доказать, что у ИП или организации не было финансовых возможностей для уплаты НДС, НДФЛ и налога на прибыль.

Коротко о главном для предпринимателя

1. Поводом для привлечения к уголовной ответственности является неуплата налогов, сборов и страховых взносов в крупном или особо крупном размере. Конкретные цифры зависят от вида задолженности: для взносов за травматизм крупный размер – это долг более 90 млн р. за последние три года, а для НДС – 45 млн р. за тот же период.

2. Привлечь к ответственности могут любых неплательщиков: физических лиц, самозанятых, индивидуальных предпринимателей, компании, а также должностных лиц – директоров, бухгалтеров.

3. Основанием для возбуждения уголовного дела является решение ИФНС о привлечении неплательщика к ответственности.

4. Вид наказания зависит от обстоятельств дела и позиции суда: могут назначить штраф, дисквалифицировать, отправить на принудительные работы или лишить свободы.

5. Чтобы исправить ситуацию, как до момента возбуждения уголовного дела, так и в процессе его рассмотрения, нужно погасить все недоимки вместе с начисленными штрафами, пенями. Либо исправить недочеты и ошибки в отчетной документации, если ранее подали заведомо ложные сведения в декларации. Исключение – долги по НДС, НДФЛ и налогу на прибыль – в этом случае неплательщику придется доказать, что у него не было финансовых возможностей вовремя уплатить налоги.

Иллюстрация: Право.ru/Петр Козлов

Движение уголовного дела

- Следователь завершает предварительное следствие и направляет материалы дела руководителю следственного подразделения, чтобы согласовать обвинительное заключение. Здесь дело может быть возвращено следователю (например, для устранения нарушений, дополнительных следственных действий).

- Если обвинительное заключение согласовали, то оно направляется прокурору. Он может вернуть его следователю или утвердить обвинительное заключение и направить дело в суд.

- Суд может вернуть дело прокурору, чтобы тот передал его следователю.

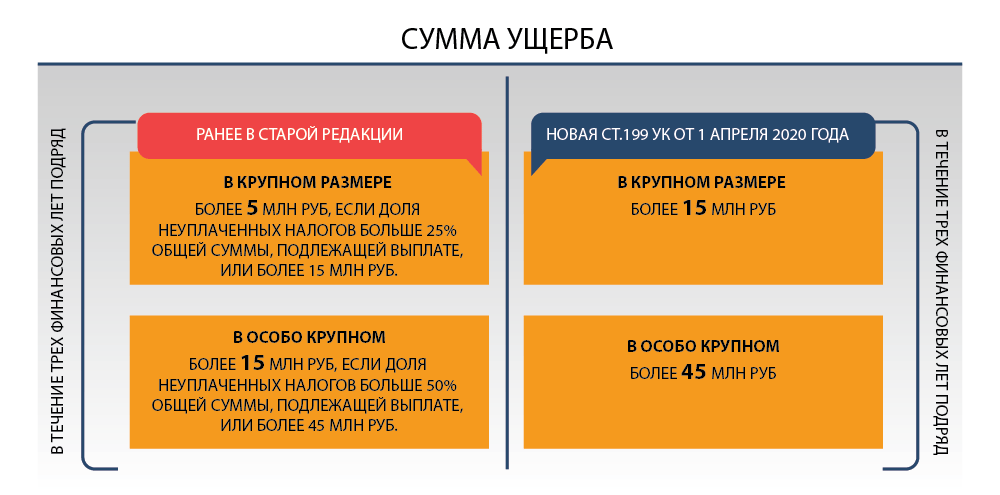

Сумма ущерба

Ее нужно указать точно. Согласно новой ст. 199 УК от 1 апреля 2020 года, неуплата налогов в крупном размере – это более 15 млн руб. в пределах трех финансовых лет подряд, а в особо крупном – более 45 млн руб. Предыдущая редакция содержала еще и относительный критерий. Крупным размером считалось более 5 млн руб. в течение трех финансовых лет подряд, если доля неуплаченных налогов больше 25% общей суммы, подлежащей выплате, или более 15 млн руб., а особо крупным – более 15 млн, если это больше 50% общей суммы к выплате, или более 45 млн руб.

Если сумму ущерба определили неверно, то это повод вернуть дело на «досудебной» стадии, говорит партнер АБ

Федеральный рейтинг.

группа

Уголовное право

29место

По выручке

Профайл компании

Кирилл Махов. По его словам, встречаются неверные расчеты, проведенные в ходе экспертизы, или технические ошибки, когда в постановлении о привлечении в качестве обвиняемого фигурирует одна сумма, а в судебных экспертизах и в ходе предварительного следствия – другая цифра.

Периоды проверок

По словам Никиты Роженцова из

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Уголовное право

Профайл компании

, неправильное определение времени – это одна из главных ошибок следствия в доказывании. «Например, для налоговых преступлений имеет значение та сумма налога, которая не была уплачена в течение трех финансовых лет подряд», – подчеркивает юрист.

Как правило, в ходе проверок охватываются последние 3–5 лет, что не создает предпосылок освободить от ответственности за истечением сроков давности, отмечает Александр Иноядов из BMS Law Firm. По его словам, наказание в виде реального лишения свободы можно получить за преступление, предусмотренное ч. 2 ст. 199 УК, относящееся к категории тяжкого. А если лицо впервые привлекается к уголовной ответственности, оно может избежать наказания, если возместит неуплаченные налоги, начисленные пени и штрафы.

Но некачественно проведенное следствие иногда может привести к прекращению дела по срокам давности, возражает Иван Спиридонов из Бюро адвокатов

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (споры mid market)

группа

Разрешение споров в судах общей юрисдикции

группа

Банкротство (реструктуризация и консалтинг)

группа

Семейное и наследственное право

группа

Уголовное право

группа

Природные ресурсы/Энергетика

группа

Недвижимость, земля, строительство

11место

По количеству юристов

19место

По выручке

22место

По выручке на юриста

Профайл компании

. Это возможно, если подтвержденная сумма ущерба в ходе расследования окажется ниже 45 млн руб., учитывая то, что процессуальные и все необходимые налоговые проверки длятся очень долго, поясняет Спиридонов.

Документальные доказательства

Разные документы могут подтверждать наличие или отсутствие признаков преступления (в зависимости от обстоятельств дела). Часто их берут из материалов налоговой проверки, рассказывает партнер АК

Региональный рейтинг.

Михаил Колесников. При этом многие бумаги предоставляет сам налогоплательщик в попытках доказать реальность и адекватность своих экономических «маневров», уточняет эксперт.

-

Как защитить бизнес от силовиков: законы президента и советы юристов

28 апреля, 16:21

-

На войне все средства хороши: как «отбить» бизнес от силовиков

4 июня, 13:29

Некоторые документы обязательны для квалификации преступления. Например, в случае возмещения НДС это не только декларация, но и заявление о возвращении суммы на расчетный счет. Если налогоплательщик не подал заявление, то невозможно говорить даже о покушении на хищение бюджетных средств, уверяет Колесников: «Ведь он не совершил всех зависящих от него действий, чтобы получить заветную сумму». В то же время, добавляет адвокат, в следственной практике есть случаи, когда в материалах дела заявлений нет, но налогоплательщику вменяют покушение на мошенничество (если налоговый орган отказал в возмещении).

В некоторых случаях бумаг может и не быть. «Если нет первичных документов, например фиктивных договоров, то это отнюдь не большая проблема для налоговых органов и следствия, – делится Роженцов. – Наоборот, отсутствие «первички» может лишь ухудшить положение налогоплательщика и подтвердить нереальность хозяйственной операции».

Если же документы важны для доказывания, но их нет, то следственные органы могут обойтись и без них. По словам Махова, следователи много раз допрашивают одних и тех же свидетелей, которые рассказывают об этих документах. Если в деле не хватает неких фиктивных, по версии следствия, бумаг, то следствие иногда может «поставить это на вид обвиняемому». Мол, он «для сокрытия своих преступных действий дал указание неустановленным лицам уничтожить фиктивные документы», предупреждает адвокат.

Вина

Главная цель – установить умысел в совершении налогового преступления. Роженцов приводит пример: подставные лица (фирмы-однодневки) используются обычно умышленно, поэтому задача следственных органов – выявить и доказать это. В то же время к уголовной ответственности будет практически невозможно привлечь, если спорная компания является контрагентом второго или третьего звена и не установлено, что именно налогоплательщик контролирует однодневку, уточняет Роженцов.

Другие частые ошибки перечислил Спиридонов из «Де-юре»:

- дело возбуждено преждевременно, постановление о возбуждении дела носит формальный характер, а процессуальные проверки проводятся некачественно. Такие дела часто прекращаются, если позже выяснилось, что предприятию дали право на реструктуризацию задолженности в бюджет;

- в материалах дела четко не указан привлекаемый субъект;

- налоговый орган, когда направляет материалы в правоохранительные органы, не сообщает, что организация открыла новые счета в банках или что руководство частично гасит задолженность;

- следователи допрашивают налогового инспектора в качестве свидетеля, а не специалиста (хотя он не может свидетельствовать о совершенном преступлении).

В 2017 году в ст. 199 УК внесли прим. 2, которое освобождает от уголовной ответственности лицо, которое впервые совершило преступление, если организация (или само это лицо) полностью уплатила суммы недоимки, пеней и штраф. Это помогло законно прекратить 2/3 возбужденных дел по налоговым преступлениям, вспоминает Спиридонов: «Так что заплатите налоги и спите спокойно».

Почему суды возвращали дела прокурору

В обвинительном заключении должны быть долги по каждому налоговому периоду. Дело нужно подготовить для гражданского иска (например, конкретизировать ущерб по видам бюджета).

Недостаточно подробное заключение городской суд не принял к производству. С этим согласился Ярославский областной суд. В деле № 22-478/2020 А. Елистратова обвиняли в уходе от налогов на 56,4 млн руб. путем включения заведомо ложных сведений в налоговые декларации по налогу на ДНС и прибыль. Согласно заключению, декларации надо было подать «не позднее 28 числа каждого из трех месяцев, следующих за истекшим налоговым периодом». Особо крупный размер следователи посчитали в пределах трех финансовых лет подряд с 1 января 2012 года по 28 марта 2015-го. Также они не конкретизировали суммы ущерба по бюджетам (федеральному и региональному).

Городской суд решил, что этого недостаточно. Он указал, что суммы ущерба не разнесли по бюджетам, а это не позволяет рассмотреть по существу гражданский иск [о взыскании ущерба]. Также неизвестны налоговые периоды по каждому из вменяемых налогов.

Прокурор не согласился с замечаниями и обжаловал постановление первой инстанции о возвращении дела. Он указал, что налоговые периоды указаны в выводе эксперта, который приводится в обвинительном заключении. Кроме того, как настаивал прокурор, уточнять суммы ущерба по бюджетам на этом этапе необязательно. Это не нарушает права обвиняемого на защиту и не мешает рассмотреть уголовное дело по существу. Ведь суммы ущерба по бюджетам определяет налоговое законодательство, а их можно уточнить «в ходе судебного следствия путем допроса представителей налогового органа и исследования других письменных доказательств».

Но облсуд согласился с городским судом, что нарушения существенные: они не позволяют постановить приговор и нарушают право обвиняемого на защиту.

Московский городской суд подтвердил законность постановления Люблинского районного суда, вернувшего уголовное дело С. Новикова, которого обвиняли в уклонении от уплаты налогов в особо крупном размере (точная сумма в судебном акте не указана). По версии следствия, для преступных целей Новиков использовал две фирмы-однодневки, которым перечислял средства по фиктивным договорам.

Но в обвинительном заключении не говорилось, сколько денег прошло по этим сделкам. Это стало поводом для райсуда вернуть дело. Поскольку нет конкретной суммы, нельзя и провести судебно-бухгалтерскую экспертизу, сочла первая инстанция.

Прокурор обжаловал такое решение. Он указывал, что судебно-бухгалтерская экспертиза не нужна, потому что сумма неуплаченных налогов определена в решении ИФНС, которое Новиков не оспаривал. Если в обвинительном заключении не указано, сколько получили две однодневки, то это не мешает суду назначить экспертизу, а гособвинитель может изменить обвинение, написал в своей жалобе прокурор.

Но Мосгорсуд это не убедило. Он оставил акт нижестоящей инстанции без изменений (дело № 01-0097/2019).

Суд вернул в прокуратуру дело В. Зорина, которого обвиняли в неуплате НДС за 2012–2014 годы в особо крупном размере (точная сумма в судебном акте не указана). Но следствие не установило время совершения преступлений. В обвинительном заключении указывалось лишь время предоставления в налоговый орган деклараций за каждый налоговый период.

«По закону момент окончания преступления – это фактическая неуплата налогов в срок, который установлен налоговым законодательством», – указали две инстанции. Суды напомнили, что подача декларации с заведомо ложными сведениями – это только способ избежать уплаты налогов. И его нельзя расценить как оконченное преступление. С такими выводами дело № 10-3105/2019 вернули в прокуратуру.

- Налоги

- Уголовный процесс