Единый реестр кредиторов при банкротстве граждан: что нужно знать

Последняя редакция 07 апреля 2022

Время на прочтение 10 минут

Просмотров 21 376

Оглавление

- Что такое реестр кредиторов при банкротстве

- Как посмотреть реестр

- Очереди внутри реестра

- Как распределяются очереди между кредиторами

- Как включить свои требования в реестр и встать в очередь

- Когда кредиторы подают заявление на включение в реестр

- Как узнать, что контрагент банкротится, и не пропустить срок

- Обжалование требований

Выступая в качестве кредитора, изначально мало кто задумывается о возможном банкротстве своего должника. Однако в течение периода действия долговых обязательств может случиться всякое — болезнь, потеря работы, ухудшение материального состояния и так далее. Все это может стать предпосылками к банкротству лица. Самим банкротам тоже стоит знать, какими будут шаги взыскателя, если подать на признание несостоятельности.

Где посмотреть реестр кредиторов при банкротстве, как в него вступают и что это вообще за зверь такой — рассказываем в этой статье.

Что такое реестр кредиторов при банкротстве

Если говорить очень упрощенно, реестр требований кредиторов — это перечень сведений о лицах, которым должен потенциальный банкрот. В этом списке содержатся:

- наименование организации или ФИО кредитора;

- его адрес;

- требования к должнику, выраженные в суммарном эквиваленте;

- документы-основания таких требований.

Составление такого перечня необходимо для учета общей суммы долгов и распределения кредиторов по очередям, определяющим порядок выплат (о них речь пойдёт чуть ниже).

Кроме того, что реестр в процессе пополняется новыми кредиторами, он также может меняться и в отношении уже имеющихся фигурантов списка. Так, в документе отображаются сведения об удовлетворенных обязательствах, замене кредиторов и так далее.

Кредиторы, включенные в реестр, наделяются особыми правами. Для разрешения ряда вопросов, касающихся процедуры (например, утверждения плана реструктуризации), созываются собрания кредиторов.

Кредиторы, не заявившие вовремя свои требования и не включившиеся в реестр, лишаются возможности непосредственного влияния на протекающую процедуру банкротства, подачи ходатайств и права голоса на собраниях. Перспектива удовлетворения их претензий становится гораздо сомнительнее.

На подачу заявки для включения в реестр кредиторам отведено 2 месяца с начала процедуры банкротства.

Список кредиторов подается будущим банкротом финансовому управляющему. В документе не только перечисляются люди и организации, которым человек должен, но и подробно расписывается характер долгов со всеми цифрами.

Как посмотреть реестр

Реестр ведется арбитражным (финансовым) управляющим. Поэтому для ознакомления с содержанием документа лицу необходимо подать соответствующее заявление-запрос непосредственно управляющему или реестродержателю.

Если требование кредитора составляет более 1% от общей суммы долга, ответственные лица предоставят ему копию реестра. Если требование менее 1% — лицу выдается выписка из реестра.

Чтобы получить отдельные сведения о банкротствах, лицах, участвующих в деле, в том числе о кредиторах и сообщениях об этапах, лицо может воспользоваться следующими сервисами:

- Официальный сайт газеты «Коммерсантъ» — здесь публикуются сообщения о банкротстве и можно отследить введение каждого из его этапов.

- Федресурс — на сайте ЕФРСБ также можно получить достаточно подробную информацию о процессе, о промежуточных итогах собраний кредиторов, о начале той или иной процедуры и т.д.

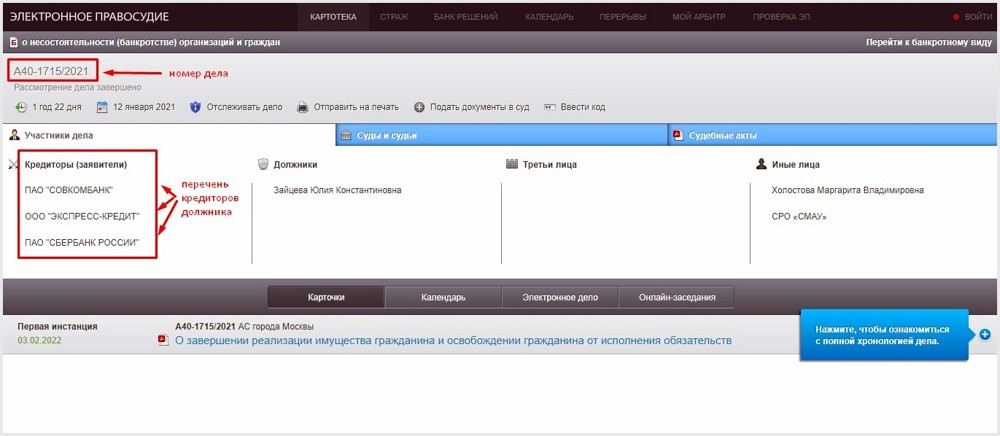

- Картотека арбитражных дел — на этом ресурсе можно посмотреть иски в отношении конкретного лица, перечень представителей той или иной стороны, ознакомиться с делами, рассматриваемыми в арбитражном суде, а также с актами, вынесенными в рамках этих дел.

А вы знали?

Зачем взыскателю вступать в реестр требований кредиторов при банкротстве?

Все просто — чтобы долги перед кредиторами были выплачены. Да, шанс, что в банкротстве будут закрыты все претензии кредиторов, не так велик, но отказ от участия в процедуре с высокой долей вероятности закончится списанием задолженностей, и в итоге взыскатель не получит ничего.

В процедуре банкротства судом устанавливается конкурсная масса должника, куда входит все его имущество, не защищенное статьей 446 ГПК РФ. Если что-то было включено в конкурсную массу по ошибке, оно подлежит исключению. И наоборот: скрытое должником будет вписано позднее — управляющему не составит труда найти эту собственность и внести ее в перечень на реализацию.

После чего оценивается стоимость имущества, которое реализуется на торгах. Вырученные денежные средства идут на погашение тех самых требований кредиторов, включенных в реестр.

Именно для этого и нужно подавать заявку на вступление в реестр. Хочешь получить долг — вступай. Впрочем, если долг незначительный или даже великодушно «прощен» — никто не заставит кредитора заявляться в реестр и ждать удовлетворения своих требований. Включение требований в реестр — это право кредитора, но никак не обязанность.

Однако и своевременное вступление в реестр не гарантирует удовлетворения требований в полном объеме. А иногда и вовсе кредитор не получает ничего.

Все зависит от множества факторов:

- насколько объемной вышла сама по себе конкурсная масса должника;

- численность кредиторов должника;

- какие у них суммы требования;

- и, наконец, в какую очередь включен конкретный кредитор.

Очереди внутри реестра

Не все взыскатели в рамках перечня равны. Требования одних могут быть первостепеннее, чем другие. Реестр предполагает некую очередность — порядок, в котором будут погашаться долги перед кредиторами.

Законом предусмотрено три очереди, идущие в строгом порядке:

- Сначала денежные средства, вырученные от реализации конкурсной массы, пойдут оплату долгов кредиторам первой очереди.

- После погашения всех их требований (если вообще осталось, чем платить кредиторам последующих очередей), представители второй очереди могут рассчитывать на закрытие долгов по невыплаченным зарплатам, отпускам, выходным пособиям и т.д.

- Точно также и с третьей очередью — если после погашения требований кредиторов второй очереди осталось, чем покрывать денежные претензии кредиторов третьей — выплачиваются задолженности по кредитам, распискам и займам, по штрафам, ЖКХ, налогам.

Если вырученных от реализации денежных средств хватает только на закрытие долгов перед кредиторами первой и второй очереди — остальные не получают ничего. Но при этом задолженность будет считаться погашенной, и в дальнейшем нельзя будет заявлять требования по этому долгу.

Исключение составляют долги, которые в банкротстве нельзя списать. Как правило, они тесно связаны с личностью банкрота. Если человек должен своему ребёнку алименты, а конкурсной массы не хватило, мать может продолжить взыскание уже после закрытия дела о признании несостоятельности.

Как распределяются очереди между кредиторами

Чем выше очередь кредитора, тем больше шансов, что хотя бы часть долга перед ним будет погашена. Однако просто захотеть и поспасть в первую очередь — нельзя. Очереди распределяются между кредиторами по правилам, установленным законом, и не зависят от хронологического порядка включения в список требований.

Итак, очереди формируются по следующему принципу:

- Первая: требования кредиторов, касающиеся компенсаций за причинение вреда здоровью и жизни, а также задолженности по алиментным обязательствам.

- Вторая: долги по заработным платам, отпускным и выходным пособиям. Кредиторы второй очереди заявляются в реестр, например, при банкротстве ИП. Если у человека нет работников по трудовому договору, то и второй очереди не будет тоже.

- Третья: банки, налоговая, МФО, физлица, различные госструктуры.

- Существует ещё негласная четвертая очередь, куда могут попасть стороны по оспоренным сделкам банкрота.

Особняком стоят залоговые кредиторы, чьи требования удовлетворяются безо всяких очередей при продаже имущества с обременением. Наконец, текущие платежи гасятся также вне очередности — это те расходы, которые возникают непосредственно во время процедуры (от судебных до оплаты электроэнергии в доме).

Иными словами, если долг не является компенсацией за причинение вреда здоровью и жизни, алиментами, выплатой заработной платы и выходного пособия — кредитор встает в третью очередь и ждет, пока будут удовлетворены требования всех вышестоящих взыскателей.

Внутри одной очереди долги погашаются пропорционально размеру требований каждого отдельно взятого кредитора.

Как включить свои требования в реестр и встать в очередь

Перед тем, как вступить в реестр кредиторов, необходимо заявить о своих требованиях, подав соответствующее заявление о включении в суд.

В заявлении указывается следующее:

- Наименование и адрес арбитражного суда, рассматривающего дело о банкротстве.

- Наименование и адрес сторон дела: кредитора, должника, финансового управляющего.

- Номер дела о банкротстве.

- Указание на возбуждение в отношении должника процедуры банкротства.

- Отсылка на документ-основание возникшей задолженности.

- Требование о включении в реестр.

- Дата и подпись.

Помимо самого заявления, в суд необходимо направить и копию документа, на основании которого возникла, но не была погашена задолженность. Например, решение суда о взыскании с ответчика долгов в судебном порядке. Платить госпошлину, вступая в реестр, не нужно.

Если заявление подается и подписывается представителем по доверенности, то, соответственно, к бумаге прикладывается и ее заверенная копия — для подтверждения полномочий.

Должен подтверждаться и факт направления копии заявления самому банкроту. Кредитору необходимо приложить копию описи отправления заявления банкроту, которую отправителю выдадут на почте.

Само заявление в суд необязательно отправлять письмом. Подать его можно онлайн через портал «МойАрбитр». Там же можно отслеживать его статус.

Суд рассмотрит заявление на судебном заседании, по итогам которого кредитор получает либо отказ, либо удовлетворение своего требования о вхождении в реестр (выносится соответствующее определение). На основании положительного судебного вердикта взыскатель будет включен в реестр и получит все связанные с этим преимущества.

Когда кредиторы подают заявление на включение в реестр

Как известно, в банкротстве выделяются основные этапы: реструктуризация долга и реализации имущества, на которых кредитор вправе заявить свои требования. Впрочем, и здесь есть некоторые правила:

- В течение первого месяца с момента опубликования сведений о введении процедуры кредитор может заявлять свои требования. Если лицо претендует на участие в первом заседании кредиторов, заявление должно быть подано в течение 30 календарных дней с публикации данных сведений.

- На этапе реализации имущества кредитор вправе подать требования в течение двух месяцев с момента начала процедуры, после чего реестр закрывается.

- При этом взыскатель может обратиться в арбитражный суд и по истечении двух месяцев — но тогда он может на что-то рассчитывать только после того, как получат возмещение все остальные кредиторы, своевременно заявившие о своих притязаниях.

Как узнать, что должник банкротится, и не пропустить срок

Закон устанавливает строгие сроки — при их пропуске кредитор не попадет в реестр. Впрочем, взыскатели и без того известны участникам дела — при подаче заявления о признании несостоятельным в суд лицо должно приложить список своих кредиторов.

Где найти список кредиторов в Картотеке арбитражных дел

Где найти список кредиторов в Картотеке арбитражных дел

Однако на практике случаются ситуации, когда в реестре указываются не все кредиторы.

Поэтому, если кто подозревает, что его должник на грани банкротства, настоятельно рекомендуем следить за информацией о несостоятельности лиц в интернет-газете «Коммерсантъ», на Федресурсе и в «Картотеке арбитражных дел».

При этом, стоит помнить, что для юридических лиц публикация сообщений о банкротстве является обязательным требованием закона, в то время как для граждан, претендующих на банкротство, такого условия нет.

Обжалование требований

Если у кредитора имеются сомнения насчет требований «коллег по цеху» — у него есть право их обжаловать (как это было в деле № А40-113580/2017, дошедшем до Верховного суда).

Действовать можно двумя способами:

- Оспаривать непосредственно сделку, на которой основываются требования кредитора.

- Оспаривать определение о включении «спорного» кредитора — на это у лица или компании есть 10 дней с момента вынесения такого акта.

В случаях, когда оспариваются требования кредитора, являющегося аффилированным лицом должника, законом предусмотрена возможность понижения очередности таких требований.

Однако утверждения, что лицо является аффилированным или контролирующим должника — недостаточно для понижения очередности. Все доказательства необходимости такой меры оцениваются судом в совокупности.

Вступление в реестр, заявление требований и отстаивание своих прав в процессе банкротства имеют множество нюансов, которые можно упустить, и тогда дело перейдет совершенно в другое русло.

Банкротство — это один из самых долгих процессов в гражданском судопроизводстве, а также один из самых запутанных и непонятных для рядового человека.

Наши юристы не первый год помогают своим клиентам занять комфортную позицию в деле о банкротстве и списать долги с максимальной выгодой для себя. Позвоните нам или оставьте заявку в форме обратной связи. Мы найдем способ вам помочь!

Частые вопросы

Может ли государственный орган вступать в реестр кредиторов?

Да, органы включаются в реестр наравне с прочими юридическими и физическими лицами. Более того, ведомства (ФНС, например) могут и сами инициировать процедуру банкротства в отношении конкретного лица, если человек нарастил долгов на полмиллиона.

Что будет, если кредитор не успел встать в реестр в установленный срок?

Для начала он сможет ходатайствовать о восстановлении сроков. Если причины, по которым кредитор не вступил в реестр своевременно, уважительные — суд восстановит срок и включит требования в реестр. Если же нет, взыскателю придется довольствоваться малым и надеяться, что остатков конкурсной массы хватит и на его претензии

Как обезопасить себя от потенциальных банкротов при совершении сделок?

Для этого очень важно проверять другую сторону перед заключением любых договоренностей. Предугадать банкротство невозможно. Но можно обезопасить себя от заведомо проигрышных вариантов. Для этого можно посмотреть информацию о потенциальном продавце собственности в открытых источниках: на сайте ФССП, на ЕФРСБ. Обременение можно «пробить» в ФНП. Это даст общую картину о благонадежности человека.

Что за четвертая очередь в реестре кредиторов?

Это условное название. Сюда попадают те взыскатели, которые заявились уже в ходе процедуры. Например, пострадавшая сторона по оспоренным в банкротстве сделкам.

Удовлетворение требований кредиторов, заявленных после закрытия реестра, идет в самую последнюю очередь. Очень часто они вообще остаются без возмещения.

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Статьи по теме

Популярные статьи

Рассчитать примерную стоимость банкротстваРассчитать стоимость

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

После ознакомления с необходимым перечнем документов при подаче на внесудебное банкротство становиться понятно, что главным и обязательным документом является список кредиторов. При этом для составления списка кредиторов нужно использовать специальную форму, утвержденную законодательством.

Список кредиторов при банкротстве (форма)

[su_divider top=»no» divider_color=»#336699″]

Одновременно с заявлением о внесудебном банкротстве в МФЦ необходимо подать список кредиторов гражданина, известных ему, составленный в соответствии с требованиями абз. 4 п. 3 статьи 213.4 Федерального закона «О несостоятельности (банкротстве).

[su_box title=»Важно!» style=»glass» box_color=»#d90b15″]Список кредиторов, обязательно должен быть составлен по форме утвержденным регулирующим органом.[/su_box]

Список составляется в виде отдельного документа – приложения к заявлению.

[su_box title=»Важно!» style=»glass» box_color=»#d90b15″]Форма списка кредиторов утверждена Приказом Минэкономразвития РФ от 5 августа 2015 года № 530.[/su_box]

Принятую форму нужно обязательно верно заполнить. Для этого должны указываться полные наименования и ФИО (в случае если кредитором является физлицо), существующих кредиторов.

Этот список должен включать:

- наименования кредиторов – юридических лиц или ФИО кредиторов – физических лиц;

- суммы задолженности;

- место нахождения или жительства кредиторов;

- отдельно указываются обязательства по уплате обязательных платежей и денежные обязательства, возникшие в связи с осуществлением предпринимательской деятельности ИП.

[su_box title=»Важно!» style=»glass» box_color=»#d90b15″]Обязательно нужно указать основания, по которому возникла задолженность, пеня. [/su_box]

Например, номер кредитного договора, дату его составления. Сумму для уплаты кредиторам нужно написать максимально точно. Для получения достоверных денежных сведений лучше воспользоваться банковской справкой.

Кредиторы, указанные в заявлении о банкротстве, могут подать запросы об имуществе должника в государственные органы, ведущие реестры соответствующего имущества. В МВД можно запросить данные о зарегистрированных на должника автомобилях, в Росреестре — о недвижимости.

Ответ на запрос должен быть дан в течение 3 рабочих дней. В результате этой процедуры кредиторы могут получить информацию о том, есть ли у должника имущество, за счет которого может быть погашен долг.

[su_box title=»КОНСУЛЬТАЦИЯ ЮРИСТА» style=»glass» box_color=»#d90b15″]Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО![/su_box]

[su_button url=»https://besplatnoebankrotstvo.ru/wp-content/uploads/2020/10/spisok-kreditorov-obrazec.docx» target=»blank» background=»#d90b15″ wide=»yes» icon=»icon: arrow-right»]Скачать список кредиторов (форма)[/su_button]

Как правильно заполнить список кредиторов: образец заполнения по шагам

[su_divider top=»no» divider_color=»#336699″]

Итак, Вы подготовили большую часть документов, копии которых следует приложить к заявлению гражданина о признании его банкротом.

Помимо прочего, к указанному заявлению в обязательном порядке прикладываются, по установленной форме:

- список кредиторов должника (то есть лиц, которым задолжал гражданин);

- список должников гражданина (то есть лиц, у которых имеются долги перед должником).

Помимо этого, если гражданин-должник был ранее зарегистрирован в качестве индивидуального предпринимателя (но к настоящему моменту им официально не является), следует составить отдельные списки в отношении кредиторской (задолженности должника) и дебиторской (задолженности третьих лиц перед должником) задолженности, возникшей в результате осуществления гражданином предпринимательской деятельности (п. 3 ст. 213.4 Закона о банкротстве).

[su_button url=»https://besplatnoebankrotstvo.ru/wp-content/uploads/2020/10/spisok-kreditorov-obrazec.docx» target=»blank» background=»#d90b15″ wide=»yes» icon=»icon: arrow-right»]Скачать список кредиторов (форма)[/su_button]

1. Заполнение раздела: Информация о гражданине

Чтобы заполнить этот раздел, потребуется минимум документов: паспорт, СНИЛС и ИНН (при наличии).

[su_box title=»Важно!» style=»glass» box_color=»#d90b15″]Графы, для обязательного заполнения не должны быть пустыми.[/su_box]

В одной из граф Вас просят указать прежние имена, фамилии и отчества, если гражданин-должник их менял. Самый распростаненный случай изменения фамилии связан со вступлением в брак.

Рекомендуется указывать в данной графе, помимо прежних фамилий, имен и отчеств, также и момент с которого и по который должник носил соответствующую фамилию, имя или отчество.

[su_box title=»Важно!» style=»glass» box_color=»#d90b15″]Обратите внимание, что сведения о СНИЛС должны быть обязательно заполнены.[/su_box]

Далее указываем серию и номер паспорт, сведения о регистрации физического лица.

[su_box title=»Важно!» style=»glass» box_color=»#d90b15″]Если по месту проживания в РФ отсутствует регистрация, то достаточно указать только субъект РФ, в котором проживает гражданин. [/su_box]

2. Сведения о кредиторах гражданина

Здесь может возникнуть больше всего сложностей. Помните, что на данной странице Вам необходимо указать всю кредиторскую задолженность гражданина-должника (то есть все свои долги), за исключением задолженности по налогам и сборам, а также задолженности связанной с осуществлением гражданином-должником предпринимательской деятельности.

В таблице указывается только задолженность, выраженная в денежной форме (то есть когда должник обязан заплатить кредитору денежные средства в российской или иностранной валюте), не денежные обязательства (например, обязанность должника выполнить какую-то работу, передать покупателю товар, оказать услугу, вернуть имущество и т.д.) указываются сразу после данной таблицы и таблицы со сведениями о задолженности по налогам и сборам.

Итак, должнику необходимо указать следующие сведения о кредиторах:

- содержание обязательства;

- кто является кредитором: ФИО или наименование юридического лица (ООО, ИП и т.д.);

- место его нахождения или жительства (в случае с физлицом);

- как возникла задолженность;

- сумма основного долга и задолженность по нему;

- штрафы, пени и т.д.

[su_box title=»КОНСУЛЬТАЦИЯ ЮРИСТА» style=»glass» box_color=»#d90b15″]Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО![/su_box]

1. В столбце «содержание обязательства» необходимо указать существо обязательства (например, для договора займа это «заем», для кредитного договора — «кредит», для договора купли-продажи — «передача товара», для договора на оказание услуг «оказание услуг», для договора на выполнение работ — «выполнение работ», для алиментных обязательств — «алименты», для возмещения вреда, причиненного жизни, здоровью или имуществу — «возмещение вреда» и т.д.).

В образце заполнения формы, столбец «содержание обязательства» заполнен более подробно, например, для договора процентного займа, при желании, можно указать не просто «займ», а «процентный денежный займ» или «процентный денежный займ в иностранной валюте» и т.д.

2. В столбце «кредитор» укажите фамилию, имя, отчество (при наличии) для физического лица и индивидуального предпринимателя (не забудьте также указать на то, что лицо является индивидуальным предпринимателем) или наименование юридического лица.

Если кредитор является несовершеннолетним (например, в случае, когда речь идет об алиментных обязательствах несовершеннолетних детей) рекомендуется после указания фамилии, имени, отчества кредитора указывать также дату его рождения.

3. В столбце «Место нахождения (место жительства) кредитора» следует указать адрес регистрации (прописки) кредитора для физического лица и индивидуального предпринимателя или адрес местонахождения для юридического лица.

[su_box title=»Важно!» style=»glass» box_color=»#d90b15″]Данные сведения Вы можете узнать, например, из содержания договоров по кредитам (обычно, в конце договора). Если в договоре указано несколько адресов (например, юридический и почтовый адреса) или Вы располагаете сведениями о наличии других адресов кредитора, необходимо указать все известные Вам адреса.[/su_box]

Согласно п. 2 ст. 20 ГК РФ местом жительства несовершеннолетних, не достигших четырнадцати лет, или граждан, находящихся под опекой, признается место жительства их законных представителей — родителей, усыновителей или опекунов.

Соответственно, нужно указывать адрес регистрации (прописки) родителя (опекуна) с которым постоянно проживает несовершеннолетний ребенок (лицо, находящееся под опекой).

Если Вы не знаете адрес регистрации («прописки») физического лица или индивидуального предпринимателя, укажите любой известный Вам адрес такого лица, при этом необходимо сделать пометку, что данный адрес не является адресом регистрации такого лица, например:

Адрес регистрации не известен. Кредитор может находиться по следующему адресу: 620000, г. Екатеринбург, ул. Знамени, 47, 21

Если Вы вообще не располагаете сведениями о каком-либо адресе физического лица или индивидуального предпринимателя, в данной графе следует указать «адрес не известен», и, по возможности, указать любую иную известную Вам информацию о данном кредиторе (например, телефонный номер кредитора (даже если он сейчас не действует), адрес электронной почты, номер ИНН или ОГРНИП и проч.).

[su_box title=»Важно!» style=»glass» box_color=»#d90b15″]Настоятельно рекомендуем Вам проверить актуальность юридических адресов (адресов местонахождения) юридических лиц.[/su_box]

Для этого Вам необходимо перейти на официальный сайт Федеральной налоговой службы и на вкладке «юридические лица» ввести ИНН или ОГРН юридического лица (должны быть в договорах), а также, проверочный код.

К сожалению, адрес регистрации индивидуального предпринимателя аналогичным образом получить невозможно, поскольку такая информация относится к персональным данным не подлежащим размещению в открытых источниках.

Также, данный сервис позволит Вам установить не ликвидировано ли юридическое лицо, являющееся кредитором должника.

[su_box title=»КОНСУЛЬТАЦИЯ ЮРИСТА» style=»glass» box_color=»#d90b15″]Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО![/su_box]

4. В столбце «основание возникновения» необходимо указать основание возникновения задолженности, а также реквизиты (дата, номер) соответствующего договора или (судебного) акта.

Если задолженность по договору подтверждается судебным актом (судебным приказом, решением или приговором суда) рекомендуется указывать как сам договор и его реквизиты, так и судебный акт и его реквизиты (наименование суда, дата судебного акта, номер дела (при наличии), сведения о вступлении или невступлении судебного акта в законную силу).

5. Столбец «Сумма обязательства» состоит из двух подстолбцов: «всего» и «в том числе задолженность»

В подстолбце «всего» указываем сумму основного долга гражданина-должника по договору или иному акту, в том числе подлежащие уплате проценты (не являющиеся штрафными).

Пример расчета

Допустим, что гражданин-должник получил денежные средства от МФО по договору процентного займа на сумму 700 000 руб., с условием возврата денежных средств, а также процентов, в размере 10% от суммы займа, не позднее 01.08.2020 г. Также, договор предусматривает пени за несвоевременный возврат суммы займа в размере 0,1% от суммы невозвращенного займа за каждый день просрочки в его возврате.

На момент подготовки списка кредиторов должника (10.10.2020 г.) гражданин-должник возвратил 10 000 руб. — процентов по договору займа.

В подстолбце «всего» следует указать сумму в размере 760 000,00 руб., из которых:

- 700 000 руб. — основной долг по договору;

- 60 000 руб. — проценты по договору («проценты на тело займа»), т.е.

10% от 700 0000 руб. = 70 000 руб.

Т.к. должник вернул 10 000 руб., то долг по процентам составит 60 000 руб.

В подстолбце «в том числе задолженность» указывается размер просроченной задолженности по сумме основного обязательства (с процентами, за исключением штрафных) по состоянию на дату составления списка кредиторов. В данном столбце не указываются неустойка (штраф, пени), проценты за просрочку платежа, убытки в виде упущенной выгоды и иные финансовые санкций, начисленные на сумму основного обязательства.

В нашем примере вся задолженность перед кредитором является просроченной (то есть срок уплаты ее уже наступил), поскольку денежные средства должны были быть возвращены кредитору 01.08.2020 г. (наш список кредиторов составляется 10.10.2020 г.).

В случае, если бы договор предусматривал возврат займа частями, например 300 000 руб. подлежали бы возврату не позднее 01.08.2020 г., а оставшиеся 400 000 руб. не позднее 01.11.2020 г. просроченную задолженность составляли бы только 300 000 руб. (для упрощения примера проценты на сумму займа в данном случае мы не учитываем), поскольку срок возврата 400 000 руб. на дату составления списка кредиторов (10.10.2020 г.) еще не наступил.

6. В столбце «штрафы, пени и иные санкции» необходимо указать неустойку (штрафы, пени), проценты за просрочку платежа, убытки в виде упущенной выгоды и иные финансовые санкций, начисленные на сумму основного обязательства (долга) предусмотренные договором, соглашением сторон или законом.

Если неустойка или порядок ее расчета не предусмотрены договором или дополнительными соглашениями к нему, в случае просрочки исполнения должником денежного обязательства, применяется так называемая » законная неустойка «, то есть неустойка предусмотренная законом ( ст. 395 Гражданского кодекса РФ ). Такая неустойка применяется независимо от того, предусмотрено ли ее взыскание договором или нет.

В примере законная неустойка не применяется, поскольку договором уже предусмотрено взыскание пени в размере 0,1% от суммы займа.

В столбце «штрафы, пени и иные санкции», также отражаются все штрафные проценты и пени начисленные на проценты по займу (то есть проценты начисленные на «проценты на тело займа» или «проценты на проценты»).

В примере, предусмотрены только пени на на основной долг, но не на проценты по займу.

Крайний срок для возврата долга, согласно условиям нашего договора займа, является 01.08.2020 г. Следовательно, пени в размере 0,1% от суммы займа (700 000 руб.) подлежат начислению с 02.08.2020 г. (на следующий день после истечения срока для возврата).

Размер пени должен быть определен на дату составления списка кредиторов, в нашем случае, это 10.10.2020 г.

Соответственно, период расчета пени составляет с 02.08.2020 г. по 10.10.2020 г. или 70 календарных дней (к.д.) — расчет дней просрочки исходя из 365 (366) дней в году.

Расчет пени

700 000 руб. × 0,1% в день × 70 к.д. / 100 = 49 000,00 руб.

Таким образом, в подстолбце «штрафы, пени и иные санкции» указываем пени по нашему договору в размере 49 000,00 руб.

В случае возникновения затруднений при расчете процентов за просрочку исполнения обязательства, начисляемых на сумму займа и на проценты за пользование займом по договору банковского кредита, Вы можете обратиться в банк, предоставивший Вам кредит, для предоставления справки о задолженности по договору в которой будет указан размер задолженности по кредиту, в том числе, все неустойки.

[su_box title=»Важно!» style=»glass» box_color=»#d90b15″]При этом сообщать банку о том, что Вы планируете подать на свое банкротств на данном этапе не рекомендуется[/su_box]

3. Обязательные платежи

Далее в этой же таблице заполняем какие имеются задолженности по обязательным платежам.

Точные суммы можно выяснить в личном кабинете на сайте ФНС в личном кабинете налогоплательщика.

4. Недежные обязательства

Т.к. кроме денежных обязательств (долгов) у гражданина должника могут быть недежные обязательства, например в виде не выполненных услуг.

При заполнении информации о таких обязательств (долгов), рекомендуется как и в таблице выше дать подробные сведения:

- как возникло обязательство (например, по договору выполнения работ № 1-Р);

- перед кем оно не выполнено (наименование юридического лица или ФИО физического лица полностью);

- дата возникновения.

[su_box title=»Важно!» style=»glass» box_color=»#d90b15″]Если обязательство возникло при осуществлении предпринимательской деятельности, то включать это обязательство в список выше не следует.[/su_box]

5. Раздел о кредиторах гражданина, появившихся в результате предпринимательской деятельности

Заполняется этот раздел точно также как и предыдущая таблица, отличие состоит лишь в том, что в данном случае гражданин выступает в качестве индивидуального предпринимателя.

Как и в разделе о кредиторах гражданина, предприниматель должен указать долги по обязательным платежам и неденежные обязательства.

[su_box title=»Важно!» style=»glass» box_color=»#d90b15″]Точные суммы по обязательным платежам и пени по ним, можно посмотреть в личном кабинете ИП (не физлица) на сайте ФНС.[/su_box]

6. Сведения о должниках гражданина

В этом разделе гражданин-банкрот заполняет сведения о своих должниках, также сюда входят переплаты по обязательным платежам и неденежные обязательства.

Таблица заполняется аналогично предыдущим разделам.

7. Сведения о должниках гражданина, которые возникли в результате осуществления гражданином предпринимательской деятельности

Раздел о должниках ИП, заполняется точно также как и разделы выше.

В конце списка кредиторов ставим дату подачи документов в МФЦ на внесудебное банкротство, подпись и расшифровку.

Похожие статьи

[su_divider top=»no» divider_color=»#336699″]

[su_posts template=»templates/teaser-loop.php» posts_per_page=»4″ order=»desc» orderby=»rand»]

* При отсутствии регистрации по месту жительства в пределах Российской Федерации указать наименование субъекта Российской Федерации по месту пребывания без указания конкретного адреса:

Сведения о неденежных обязательствах гражданина, за исключением возникших в результате осуществления гражданином предпринимательской деятельности (в том числе о передаче имущества в собственность, выполнении работ и оказании услуг и так далее):

Сведения о неденежных обязательствах гражданина, которые возникли в результате осуществления гражданином предпринимательской деятельности (в том числе о передаче имущества в собственность, выполнении работ и оказании услуг и так далее):

Сведения о неденежных обязательствах перед гражданином, за исключением возникших в результате осуществления гражданином предпринимательской деятельности (в том числе о передаче имущества в собственность, выполнении работ и оказании услуг и так далее):

Сведения о неденежных обязательствах перед гражданином, которые возникли в результате осуществления гражданином предпринимательской деятельности (в том числе о передаче имущества в собственность, выполнении работ и оказании услуг и так далее):

Достоверность и полноту настоящих сведений подтверждаю.

[1] Указывается существо обязательства (например, заем, кредит).

[2] Указывается другая сторона обязательства: кредитор, фамилия, имя и отчество (последнее – при наличии) для физического лица или наименование юридического лица.

[3] Указывается основание возникновения обязательства, а также реквизиты (дата, номер) соответствующего договора или акта.

[4] Указывается сумма основного обязательства, в том числе подлежащие уплате проценты. Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на дату составления списка кредиторов и должников гражданина.

[5] Указывается размер просроченной задолженности по сумме основного обязательства (с процентами) по состоянию на дату составления списка кредиторов и должников гражданина (за исключением неустойки (штрафа, пени), процентов за просрочку платежа, убытков в виде упущенной выгоды и иных финансовых санкций, начисленных на сумму основного обязательства). Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на дату составления списка кредиторов и должников гражданина.

[6] Указывается существо обязательства (например, заем, кредит).

[7] Указывается другая сторона обязательства: кредитор, фамилия, имя и отчество (последнее – при наличии) для физического лица или наименование юридического лица.

[8] Указывается основание возникновения обязательства, а также реквизиты (дата, номер) соответствующего договора или акта.

[9] Указывается сумма основного обязательства, в том числе подлежащие уплате проценты. Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на дату составления списка кредиторов и должников гражданина.

[10] Указывается размер просроченной задолженности по сумме основного обязательства (с процентами) по состоянию на дату составления списка кредиторов и должников гражданина (за исключением неустойки (штрафа, пени), процентов за просрочку платежа, убытков в виде упущенной выгоды и иных финансовых санкций, начисленных на сумму основного обязательства). Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на дату составления списка кредиторов и должников гражданина.

[11] Указывается существо обязательства (например, заем, кредит).

[12] Указывается другая сторона обязательства: должник, фамилия, имя и отчество (последнее – при наличии) для физического лица или наименование юридического лица.

[13] Указывается основание возникновения обязательства, а также реквизиты (дата, номер) соответствующего договора или акта.

[14] Указывается сумма основного обязательства, в том числе подлежащие уплате проценты. Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на дату составления списка кредиторов и должников гражданина.

[15] Указывается размер просроченной задолженности по сумме основного обязательства (с процентами) по состоянию на дату составления списка кредиторов и должников гражданина (за исключением неустойки (штрафа, пени), процентов за просрочку платежа, убытков в виде упущенной выгоды и иных финансовых санкций, начисленных на сумму основного обязательства). Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на дату составления списка кредиторов и должников гражданина.

[16] Заполняется в случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением сроков, установленных Налоговым кодексом Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2006, № 31, ст. 3436; 2010, № 31, ст. 4198; 2011, № 47, ст. 6611; 2012, № 27, ст. 3588; 2013, № 30, ст. 4081; 2014, № 45, ст. 6157; № 26, ст. 3372; 2015, № 24, ст. 3377).

[17] Указывается существо обязательства (например, заем, кредит).

[18] Указывается другая сторона обязательства: должник, фамилия, имя и отчество (последнее – при наличии) для физического лица или наименование юридического лица.

[19] Указывается основание возникновения обязательства, а также реквизиты (дата, номер) соответствующего договора или акта.

[20] Указывается сумма основного обязательства, в том числе подлежащие уплате проценты. Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на дату составления списка кредиторов и должников гражданина.

[21] Указывается размер просроченной задолженности по сумме основного обязательства (с процентами) по состоянию на дату составления списка кредиторов и должников гражданина (за исключением неустойки (штрафа, пени), процентов за просрочку платежа, убытков в виде упущенной выгоды и иных финансовых санкций, начисленных на сумму основного обязательства). Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на дату составления списка кредиторов и должников гражданина.

[22] Заполняется в случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением сроков, установленных Налоговым кодексом Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2006, № 31, ст. 3436; 2010, № 31, ст. 4198; 2011, № 47, ст. 6611; 2012, № 27, ст. 3588; 2013, № 30, ст. 4081; 2014, № 45, ст. 6157; № 26, ст. 3372; 2015, № 24, ст. 3377).

Приложение № 2

к приказу Минэкономразвития России

от 05.08.2015 № 530

ФОРМА

Опись имущества гражданина

| Информация о гражданине | ||

| фамилия | обязательно | |

| имя | обязательно | |

| отчество | при наличии | |

| в случае изменения фамилии, имени, отчества указать прежние фамилии, имена, отчества | обязательно | |

| дата рождения | обязательно | |

| место рождения | обязательно | |

| СНИЛС | обязательно | |

| ИНН | при наличии | |

| документ, удостоверяющий личность | ||

| вид документа | обязательно | |

| серия (при наличии) и номер | обязательно | |

| адрес регистрации по месту жительства в Российской Федерации * | ||

| субъект Российской Федерации | обязательно | |

| район | при наличии | |

| город | при наличии | |

| населенный пункт (село, поселок и так далее) | при наличии | |

| улица (проспект, переулок и так далее) |

при наличии | |

| номер дома (владения) | при наличии | |

| номер корпуса (строения) | при наличии | |

| номер квартиры (офиса) | при наличии |

* При отсутствии регистрации по месту жительства в пределах Российской Федерации указать наименование субъекта Российской Федерации по месту пребывания без указания конкретного адреса:

| I. Недвижимое имущество | ||||||

| № п/п | Вид и наименование имущества | Вид собственности [1] | Местонахождение (адрес) | Площадь (кв. м) |

Основание приобретения [2] и стоимость [3] | Сведения о залоге и залогодержателе [4] |

| 1.1 | Земельные участки [5]: 1) |

|||||

| 2) | ||||||

| 1.2 | Жилые дома, дачи: 1) |

|||||

| 2) | ||||||

| 1.3 | Квартиры: 1) |

|||||

| 2) | ||||||

| 1.4 | Гаражи: 1) |

|||||

| 2) | ||||||

| 1.5 | Иное недвижимое имущество: 1) |

|||||

| 2) |

| II. Движимое имущество | ||||||

| № п/п | Вид, марка, модель транспортного средства, год изготовления | Идентификационный номер [6] | Вид собственности [7] | Место нахождения/ место хранения (адрес) |

Стоимость [8] | Сведения о залоге и залогодержателе [9] |

| 2.1 | Автомобили легковые: 1) |

|||||

| 2) | ||||||

| 2.2 | Автомобили грузовые: 1) |

|||||

| 2) | ||||||

| 2.3 | Мототранспортные средства: 1) |

|||||

| 2) | ||||||

| 2.4 | Сельскохозяйственная техника: 1) |

|||||

| 2) | ||||||

| 2.5 | Водный транспорт: 1) |

|||||

| 2) | ||||||

| 2.6 | Воздушный транспорт 1) |

|||||

| 2) | ||||||

| 2.7 | Иные транспортные средства: 1) |

|||||

| 2) |

| III. Сведения о счетах в банках и иных кредитных организациях | ||||

| № п/п | Наименование и адрес банка или иной кредитной организации | Вид и валюта счета [10] | Дата открытия счета | Остаток на счете [11] (руб.) |

| 3.1 | ||||

| 3.2 | ||||

| 3.3 |

| IV. Акции и иное участие в коммерческих организациях | |||||

| № п/п | Наименование и организационно-правовая форма организации [12] | Местонахождение организации (адрес) | Уставный, складочный капитал, паевый фонд [13] (руб.) | Доля участия [14] | Основание участия [15] |

| 4.1 | |||||

| 4.2 | |||||

| 4.3 |

| V. Иные ценные бумаги | |||||

| № п/п | Вид ценной бумаги [16] | Лицо, выпустившее ценную бумагу | Номинальная величина обязательства (руб.) | Общее количество | Общая стоимость [17] (руб.) |

| 5.1 | |||||

| 5.2 | |||||

| 5.3 |

| VI. Сведения о наличных денежных средствах и ином ценном имуществе | ||||

| № п/п | Вид и наименование имущества | Стоимость (сумма и валюта)[18] |

Место нахождения/ место хранения [19] (адрес) |

Сведения о залоге и залогодержателе [20] |

| 6.1 | Наличные денежные средства | |||

| 6.2 | Драгоценности, в том числе ювелирные украшения, и другие предметы роскоши: 1) |

|||

| 2) | ||||

| 6.3 | Предметы искусства: 1) |

|||

| 2) | ||||

| 6.4 | Имущество, необходимое для профессиональных занятий: 1) |

|||

| 2) | ||||

| 6.5 | Иное ценное имущество: 1) |

|||

| 2) |

Достоверность и полноту настоящих сведений подтверждаю.

| “ | ” | 20 | г. | ||||||

| (подпись гражданина) | (расшифровка подписи) |

[1] Указывается вид собственности (индивидуальная, долевая, общая); для совместной собственности указываются иные лица (фамилия, имя и отчество (последнее – при наличии) или наименование), в собственности которых находится имущество; для долевой собственности указывается доля гражданина, который составляет опись имущества.

[2] Указываются наименование и реквизиты документа, являющегося законным основанием для возникновения права собственности.

[3] Указывается при наличии документов, содержащих сведения о стоимости имущества (например, отчет о стоимости имущества, подготовленный оценщиком, договор купли-продажи, иной документ об оплате (приобретении) имущества).

[4] Указываются сведения о договоре залога, иной сделке, на основании которой возникает залог в силу закона, а также наименование юридического лица или фамилия, имя и отчество (последнее – при наличии) физического лица, в залоге у которого находится имущество.

[5] Указывается вид земельного участка (пая, доли): под индивидуальное жилищное строительство, дачный, садовый, приусадебный, огородный и другие.

[6] Указывается при наличии у движимого имущества цифрового, буквенного обозначения или комбинации таких обозначений, которые идентифицируют указанное имущество, в том числе идентификационный номер транспортного средства (VIN).

[7] Указывается вид собственности (индивидуальная, долевая, общая); для совместной собственности указываются иные лица (фамилия, имя и отчество (последнее – при наличии) или наименование), в собственности которых находится имущество; для долевой собственности указывается доля гражданина, который составляет опись имущества.

[8] Указывается при наличии документов, содержащих сведения о стоимости имущества (например, отчет о стоимости имущества, подготовленный оценщиком, договор купли-продажи, кассовый чек, товарный чек, иной документ об оплате (приобретении) имущества).

[9] Указываются сведения о договоре залога, иной сделке, на основании которой возникает залог в силу закона, а также наименование юридического лица или фамилия, имя и отчество (последнее – при наличии) физического лица, в залоге у которого находится имущество.

[10] Указывается вид счета (например, депозитный, текущий, расчетный, ссудный) и валюта счета.

[11] Остаток на счете указывается по состоянию на дату составления описи имущества гражданина. Для счетов в иностранной валюте остаток указывается в рублях по курсу Банка России на дату составления описи имущества гражданина.

[12] Указываются полное или сокращенное официальное наименование организации и ее организационно-правовая форма (например, акционерное общество, общество с ограниченной ответственностью, полное товарищество, товарищество на вере, производственный кооператив, хозяйственное партнерство).

[13] Указывается согласно учредительным документам организации по состоянию на дату составления описи имущества гражданина. Суммы, выраженные в иностранной валюте, указываются в рублях по курсу Банка России на дату составления описи имущества гражданина.

[14] Указывается доля участия в уставном, складочном капитале, паевом фонде. Для акционерных обществ указываются также номинальная стоимость и количество акций.

[15] Указываются основание приобретения доли участия (например, учредительный договор, приватизация, покупка, мена, дарение, наследование), а также реквизиты (дата, номер) соответствующего договора или акта.

[16] Указываются все ценные бумаги по видам (например, облигации, векселя), за исключением акций, указанных в разделе IV “Акции и иное участие в коммерческих организациях”.

[17] Указывается общая стоимость ценных бумаг данного вида исходя из стоимости их приобретения (если ее нельзя определить – исходя из рыночной стоимости или номинальной стоимости). Для обязательств, выраженных в иностранной валюте, стоимость указывается в рублях по курсу Банка России на дату составления описи имущества гражданина.

[18] В отношении наличных денежных средств в валюте указывается сумма по курсу Банка России на дату подачи заявления о признании должника банкротом, в отношении иного указывается при наличии документов, содержащих сведения о стоимости имущества (например, отчет о стоимости имущества, подготовленный оценщиком, договор купли-продажи, кассовый чек, товарный чек, иной документ об оплате (приобретении) имущества).

[19] Указываются сведения о договоре хранения ценностей в индивидуальном банковском сейфе (ячейке) и наименование кредитной организации.

[20] Указываются сведения о договоре залога, иной сделке, на основании которой возникает залог в силу закона, а также наименование юридического лица или фамилия, имя и отчество (последнее – при наличии) физического лица, в залоге у которого находится имущество.

Оглавление

Введение: суть и условия банкротства физических лиц

Этап I. Сбор необходимых документов

Этап II. Заявление о банкротстве физического лица

Этап III. Подача и принятие судом заявления о банкротстве

Этап IV. Процедуры, применяемые в деле о банкротстве

Последствия банкротства для физического лица

А может лучше обратиться к юристу?

[к оглавлению 🠕]

Введение: суть и условия банкротства физических лиц

Еще несколько лет назад термин «банкротство» употреблялся только по отношению к юридическим лицам. С введением в 2015 году дополнительной главы в Федеральный закон «О несостоятельности (банкротстве)» (далее – Федеральный закон № 127-ФЗ) процедура банкротства стала возможна и для физических лиц. Так граждане, не способные выплатить долги кредиторам, смогли признавать себя банкротами, чтобы освободиться от денежных обязательств.

Суть банкротства физического лица – законное списание долгов перед кредиторами

Это могут быть задолженности по:

- банковским кредитам,

- микрозаймам,

- налогам,

- штрафам,

- оплате услуг ЖКХ,

- распискам или договорам займа с другими физлицами,

- судебным решениям и т.д.

В процессе признания гражданина банкротом привлекается финансовый управляющий, который следит за соблюдением законных интересов всех участников по делу. Суд может применить к должнику реструктуризацию долгов, реализацию активов и имущества или прекратить производство в связи с подписанием мирового соглашения.

Очень важно, чтобы финансовый управляющий учитывал интересы должника и не препятствовал его банкротству. На практике это достигается предварительной договоренностью с управляющим об условиях ведения дела.

Инициатором банкротства выступает не только должник. Закон предусматривает такое право для конкурсного кредитора и уполномоченного органа (Федеральной налоговой службы).

Механизм банкротства нельзя назвать простым и быстрым. Он имеет много нюансов, о которых стоит знать прежде, чем подавать документы в суд. Важно заранее оценить риски и рассчитать целесообразность запуска процедуры.

Федеральный закон № 127-ФЗ устанавливает 2 условия банкротсва физического лица, при которых суд принимает к рассмотрению дело о банкротстве гражданина вне зависимости от того, кто именно подает заявление:

- общая сумма задолженности составляет более 500 тысяч рублей,

- существует просрочка по обязательствам в течение 3 месяцев.

Обращение в суд с заявлением о признании банкротом не во всех случаях является только лишь правом гражданина. Законодательство разграничивает ситуации, когда физическое лицо вправе инициировать свое банкротство, а когда обязано это сделать.

Если задолженность менее 500 тысяч рублей, но при этом гражданин не в состоянии ее погасить и является неплатежеспособным, тогда он сам может решить, подавать заявление или нет.

На наличие неплатежеспособности указывают следующие признаки:

- полное прекращение исполнения денежных обязательств, срок по которым уже наступил,

- существует просрочка более чем 10% всех обязательств в течение 1 месяца,

- стоимость имущества меньше, чем размер задолженности,

- судебными приставами вынесено постановление о прекращении исполнительного производства по причине отсутствия имущества для взыскания.

Также допускается объявить себя банкротом физическому лицу, если есть обстоятельства, которые препятствуют исполнению обязательств. Например, если гражданина уволили с работы, он тяжело заболел, пострадал от порчи собственности, стихийных бедствий и пр.

Но если задолженность превысила 500 тысяч рублей, тогда гражданин обязан обратиться в суд с заявлением о признании себя банкротом. Сделать это он должен в течение 30 дней с момента, когда стало понятно, что требования кредиторов в полном объеме выполнены быть не могут.

Неисполнением такой обязанности может стать привлечение физического лица к административной ответственности и неприменение в его отношении освобождения от финансовых обязательств.

Процедура банкротства физического лица включает в себя нескольких этапов и длится от нескольких месяцев до нескольких лет. На сроки влияет размер задолженности, наличие у должника имущества, выбор процедуры для ликвидации обязательств и др.

[к оглавлению 🠕]

Этап I. Сбор документов для банкротства

Важно, чтобы представленные документы в полной мере подтверждали невозможность исполнения должником своих обязательств перед кредиторами. И что не менее важно – соответствовали действительности. В противном случае это грозит административным или даже уголовным наказанием.

Федеральный закон № 127-ФЗ приводит перечень обязательных документов, которые требуются для оформления банкротства физического лица. Но в каждом конкретном случае этот список может изменяться или дополняться.

Все документы требуются только если они есть. Если какой-то документ отсутствует, предоставляются соответствующие сведения. Например, если нет документов на квартиру, нужен ее адрес и кадастровый номер. Если нет свидетельства ИНН, достаточно номера ИНН. Все документы для банкротства можно сгруппировать в несколько списков.

Личные документы:

- Паспорт (страницы с фото, пропиской, браком, детьми)

- Трудовая книжка или копия, заверенная работодателем

- СНИЛС или новый документ об учете

- Свидетельство ИНН

Брак и дети:

- Свидетельства о браке, о его расторжении

- Свидетельство о рождении каждого из детей

- Брачный договор, решение суда/нотариальное соглашение о разделе имущества, алиментах

Сведения с портала Госуслуги:

- Сведения о БКИ, где есть ваша кредитная история.

- Выписка из лицевого счёта в ПФР

- Справка о доходах 2-НДФЛ за 3 года

Сведения с сайта ФНС:

- Скрин со сведениями об имуществе в ФНС

- Сведения о банковских счетах в ФНС

- Самозанятым: Справка о состоянии расчетов по НПД

Документы на имущество и сделки с ним:

- Документы на недвижимость, транспорт, оружие

- Документы на другие активы: ценные бумаги, товарные знаки, патенты

- Выписка из реестра акционеров (участников) юридического лица

- Документы по сделкам за 3 года с недвижимым имуществом, ценными бумагами, долями в уставном капитале, транспортными средствами на любую сумму; с другим имуществом на сумму свыше 300 тысяч рублей.

Документы по долгам и кредиторам:

- Отчёты из всех бюро кредитных историй, которые получены на Госуслугах

- Выписки за 3 года по счетам, вкладам, депозитам, электронным кошелькам

- Справки об остатках денег на счетах, во вкладах, депозитах, электронных кошельках (если этой информации нет в выписке по операциям)

- Договоры кредита, займа, залога, расписки и пр.

- Решения суда, судебные приказы, выписки по исполнительным производствам

Если был статус ИП:

- Документы по долгам и кредиторам в отношении ИП.

- Налоговая декларация из ФНС.

Также для подачи обращения понадобятся:

- квитанции о направлении копий заявлений всем лицам, участвующим в деле,

- квитанция об оплате госпошлины,

- квитанция о внесении денег на депозит суда для выплаты вознаграждения финансовому управляющему,

- список кредиторов по форме, установленной Минэкономразвития,

- список имущества и обязательств по форме, установленной Минэкономразвития,

- заявление о признании гражданина банкротом.

На последнем документе необходимо остановиться отдельно, так как он имеет большое значение для начала прохождения процедуры личного банкротства.

[к оглавлению 🠕]

Этап II. Заявление о банкротстве физического лица

Прежде, чем оформлять заявление о банкротстве физического лица самостоятельно, требуется выполнить ряд действий:

- Составить список кредиторов с указанием сведений о них (имя или наименование, адрес, контактные данные).

- Подсчитать задолженность по каждому кредитору и итоговую сумму (при несогласии с суммой кредитора указывается только неоспоримый долг).

- Составить опись имущества.

- Сформировать список доходов с указанием источников.

- Сформировать список банковских счетов с описанием.

- Выбрать саморегулируемую организацию арбитражных управляющих (далее – СРО АУ).

Обращения о признании физического лица банкротом (перед банком, финансовой организацией, госорганом и др.) рассматривают арбитражные суды, а не районные или мироваые как бывает обычно при гражданско-правоввых спорах.

Поэтому в шапке заявления указывается наименование суда. А также сведения о должнике (ФИО, адрес, дата и место рождения, намер паспорта, ИНН, телефон, электронная почта) и всех кредиторах.

Основная часть состоит из тех данных, которые были обозначены выше. Текст должен отражать причины, по которым потенциальный банкрот не может удовлетворить требования кредиторов, и обоснованность рассмотрения заявления.

Основная часть состоит из тех данных, которые были обозначены выше. Текст должен отражать причины, по которым потенциальный банкрот не может удовлетворить требования кредиторов, и обоснованность рассмотрения заявления.

Обязательным пунктом является указание наименования и адреса выбранной СРО АУ со сведениями о вознаграждении финансовому управляющему. При этом, как указано в Постановлении Пленума Верховного суда № 45 от 13.10.2015 г., заявитель не вправе выбирать конкретную кандидатуру арбитражного управляющего.

Однако на практике перед подачей заявления, нужно заранее договориться с арбитражным управляющим (или его коллегами-юристами). Чтобы не получилось так, что заявление пришло в СРО и никто его не взял в работу. Без этого СРО с высокой вероятностью назначит на дело новичка, а то и недобросовестного управляющего, которые не смогут довести процедуру до списания долгов

Нажмите на скриншот 🠕 или сюда, чтобы скачать образец (форму) заявления о банкротстве физического лица.

Завершает заявление просительная часть о признании должника банкротом и перечень прилагаемых документов.

После того, как заявление будет готово, его копии нужно направить почтой (ценным письмом с уведомлением и описью) каждому кредитору. Квитанции с трек-номером отправления прикладываются к заявлению вместе с остальными документами.

До подачи заявления должна быть уплачена госпошлина в размере 300 рублей, а также перечислены 25 000 рублей на депозит суда для вознаграждения финансовому управляющему. На сайте арбитражного суда можно найти реквизиты и сформировать платежное поручение.

Если к делу будут привлечены иные лица, услуги которых потребуются для исполнения финансовым управляющим своих обязанностей (например, оценщик), то в заявлении следует прописать максимальную сумму предполагаемых расходов.

При необходимости предоставления отсрочки для внесения средств на депозит вместе с заявлением в суд подается соответствующее ходатайство.

[к оглавлению 🠕]

Этап III. Подача и принятие судом заявления о банкротстве

Для того чтобы подать на банкротство физического лица, можно выбрать любой из вариантов:

- отнести лично в канцелярию арбитражного суда по месту жительства и получить на своем экземпляре отметку о принятии,

- направить почтой,

- воспользоваться системой Мой Арбитр, куда загружается заявление и приложения к нему в виде сканов.

На принятие решения об обоснованности заявления у суда есть от 15 дней до 3 месяцев.

(1) Суд может оставить заявление без рассмотрения

Такое решение возможно при наличии иного заявления о банкротстве и если:

- заявление не соответствует предъявляемым к нему требованиям,

- задолженность перед кредиторами была погашена, либо является необоснованной,

- у гражданина отсутствуют признаки неплатежеспособности,

- должник не согласен с требованиями кредиторов (например, в части суммы задолженности или сроков ее погашения).

Распространенный случай оставления заявления без движения – отсутствие необходимых документов. Именно поэтому к сбору документов и составлению текста заявления необходимо подходить ответственно.

Однако есть один нюанс. Если у должника возникает обязанность по подаче заявления о банкротстве, т.е. сумма задолженности составляет более 500 тысяч рублей, тогда суд не вправе оставить заявление без рассмотрения. В таком случае оно будет принято к производству, а недостающие документы истребованы к дате судебного разбирательства.

(2) Суд может посчитать заявление необоснованным и прекратить производство по делу

Суд отказывает в принятии заявления, когда отсутствует иное заявление о банкротстве и при этом:

- задолженность перед кредиторами была погашена, либо является необоснованной,

- нет предусмотренных законом условий для признания заявления обоснованным,

- у гражданина отсутствуют признаки неплатежеспособности,

- между должником и кредиторами имеется спор, который необходимо разрешать через исковое производство.

(3) Суд может признать заявление обоснованным и признать гражданина банкротом

Это значит, что:

- заявление соответствует предъявляемым к нему требованиям,

- у гражданина действительно существует задолженность перед кредиторами, которую он не способен погасить,

- он отвечает признакам неплатежеспособности,

- если заявление подано кредитором или уполномоченным органом, у должника нет на него возражений.

После того, как сообщение об обоснованности заявления будет опубликовано, у кредиторов есть 2 месяца на предъявление требований к должнику.

Вместе с решением о признании банкротом суд вводит одну из процедур, узтановленных 127-ФЗ: реструктцризацию или реализацию имущества. О них расскажу в следующей главе.

[к оглавлению 🠕]

Этап IV. Процедуры, применяемые в деле о банкротстве

На практике вопрос о том, какую процедур ввести: сначала реструктцризацию или сразу реализацию имущества судьи решают исходя и сложившейся в регионе практики. Например в Москве и Московской области почти всегда сразу вводят реализацию, что ускоряет списание дола на полгода и уменьтшает расходы должника.

(1) Реструктуризация долгов гражданина

Реструктуризация предусматривает восстановление платежеспособности физлица путем изменения условий выплаты задолженности кредиторам.

Для того чтобы в отношении физического лица стало возможным применить процедуру реструктуризации долгов, оно должно соответствовать следующим требованиям:

- получать стабильный доход, чтобы кроме погашения долгов иметь возможность удовлетворять свои базовые потребности,

- не быть судимым за экономические преступления,

- не привлекаться за административные правонарушения, связанные с хищением или уничтожением имущества, преднамеренным банкротством,

- не иметь принятые решения о банкротстве в течение последних 5 лет,

- не иметь плана реструктуризации задолженности за последние 8 лет.

План реструктуризации долгов составляет основу реализации процедуры. Его может предложить как сам должник, так и кредитор или уполномоченный орган. Проект плана направляется финансовому управляющему в течение 10 дней после составления реестра требований кредиторов. Если проект никто не предложит, тогда на собрании кредиторов будет решаться вопрос о признании гражданина банкротом и реализации его имущества.

План, одобренный собранием кредиторов, подлежит утверждению судом. После чего он должен быть исполнен в течение 3 лет.

Утверждение плана реструктуризации долгов приводит к тому, что:

- кредиторы не могут предъявлять требования вне условий плана и требовать возмещения убытков, связанных с его утверждением,

- задолженность нельзя погашать путем зачета встречного требования,

- проценты, неустойки и штрафы по заявленным в плане требованиям начисляться не будут,

- должник обязан уведомить кредиторов в случае, если его имущественное положение существенно изменится,

- во время исполнения плана и в течение 5 лет после его завершения гражданин не должен скрывать факт применения к нему процедуры реструктуризации.

Когда план реструктуризации долгов не был представлен, не одобрен собранием кредиторов или отменен судом, тогда в отношении должника принимается решение о признании его банкротом и введении процедуры реализации имущества.

Если реструктуризация не возможна, то на основании ходатайства должника выносится решение о признании его банкротом и введении другой процедуры – реализации имущества.

(2) Реализация имущества гражданина (конкурсной массы)

Если реструктуризация невозможна, результатом банкротства становится распродажа с торгов имущества гражданина и выплата всем кредиторам пропорционально долгу (с учётом очерёдности).

После вынесения судом решения о применении к должнику указанной процедуры финансовый управляющий в течение 15 дней уведомляет об этом кредиторов и предлагает заявить свои требования.

В конкурсную массу включается все имущество, на которое может быть наложено взыскание, заработная плата и другие источники дохода. Если должник владеет имуществом совместно с другими лицами (например, супругом), изъятию подлежит только его доля.

Опись и оценку имущества проводит финансовый управляющий, который потом предоставляет положение о порядке, условиях и сроках проведения процедуры в суд. В нем также отражается начальная цена продажи имущества.

От взыскания освобождаются:

- жилое помещение, если оно является единственным жильем,

- земельный участок, где расположено единственное жилье,

- предметы быта, за исключением драгоценностей и предметов роскоши,

- алименты на несовершеннолетних детей,

- пенсия и пособия,

- деньги в размере прожиточного минимума и др.

Реализация конкурсной массы осуществляется посредством торгов. На их проведение отводится 2 месяца. После чего происходит погашение задолженности.

Очередность удовлетворения требований кредиторов установлена статьей 213.27 Федерального закона № 127-ФЗ.

К первой очереди относятся текущие платежи, в том числе связанные с ведением дела о банкротстве. Сюда входят 7 процентов, которые получает финансовый управляющий в качестве вознаграждения помимо фиксированного платежа в 25 тысяч рублей (цена банкротства физического лица зависит от размера удовлетворенных требований кредиторов.

Если вырученных денег не хватает, банкрот освобождается от своих обязательств по покрытию долгов перед кредиторами. Но в законе также указаны случаи, когда списание долгов физических лиц (по кредитам, займам, налогам и т.д.) недопустимо:

- Гражданин привлечен к ответственности за неправомерные действия при банкротстве, в том числе фиктивное банкротство.

- Уклонился от предоставления необходимых сведений или предоставил недостоверные сведения.

- При исполнении обязательств были совершены незаконные действия, например, мошенничество или умышленное уничтожение имущества.

Реализация имущества гражданина осуществляется не более, чем за 6 месяцев.

(3) Заключение мирового соглашения

Мировое соглашение останавливает действия конкурсного управляющего, гражданин приступает к погашению задолженности, и производство по делу прекращается.

Мировое соглашение распространяется на требования кредиторов, включенные в реестр. При возникновении разногласий между участниками процесса условия исполнения соглашения рассматриваются судом.

Если условия мирового соглашения нарушаются, то производство по делу о банкротстве возобновляется, и в отношении должника вводится процедура реализации имущества.

[к оглавлению 🠕]

Последствия банкротства для физического лица

Как уже говорилось выше, перед запуском банкротства обязательно нужно проанализировать все возможные риски и последствия. Потому что у банкротства физических лиц есть свои минусы.

Для гражданина банкротство связано с рядом ограничений, одни из которых наступают во время процедуры, другие – после.

В процессе банкротства действуют ограничения:

- На распоряжение имуществом без согласия финансового управляющего.

- На распоряжение банковскими счетами и картами.

- На выезд за пределы РФ (такая мера может быть применена судом при необходимости).

Кроме того, есть вероятность оспаривания сделок должника за последние 3 года, если в них будут усматриваться признаки подозрительных сделок или повлекших за собой оказание предпочтения одному кредитору перед остальными. Например, когда должник подарил своему родственнику квартиру или продал автомобиль по цене ниже рынка.

В числе последствий можно назвать и расходы, которые должник несет на протяжении всего процесса банкротства. Сюда включаются вознаграждение арбитражного управляющего, госпошлина, публикация сведений в Едином федеральном реестре сведений о банкротстве (ЕФРСБ) и иные расходы, связанные с банкротством.

О том, что ждет физическое лицо после банкротства, говорится в Федеральном законе № 127-ФЗ:

- В течение 5 лет нельзя брать кредиты и займы без указания о своем банкротстве.

- В течение 5 лет после реализации имущества нельзя инициировать свое банкротство. Если за это время заявление будет подано кредитором или уполномоченным лицом, то освобождения от обязательств не будет.

- В течение 3 лет – участвовать в управлении юридическим лицом.

- В течение 10 лет – участвовать в управлении кредитной организацией.

- В течение 5 лет – участвовать в управлении такими организациями, как страховая компания, микрофинансовая организация, негосударственный пенсионный фонд и т.п.

Взамен банкрот получает следующее:

- задолженность перестает расти, а штрафы и неустойки замораживаются,

- исполнительное производство по имеющимся судебным решениям прекращается,

- в случае успешного завершения банкротства применяется освобождение от финансовых обязательств,

- есть возможность сохранить свою платежеспособность.

И эти выгоды являются несомненными плюсами банкротства физического лица.

Многих граждан волнует, можно ли получить кредит после банкротства. Мы попытались разобраться в этой теме в нашей статье на портале Право.ру.

[к оглавлению 🠕]

А может лучше обратиться к юристу?

Как и в медицинских статьях, так и в юридических всегда должен быть дисклеймер с предупреждением вроде «самолечение может быть опасно, проконсультируйтесь со специалистом». Применительно к нашей тематике я бы сказал более конкретно:

Банкротство без сопровождения профильного юриста, работающего в команде с арбитражным управляющим, может повлечь проблемы: от возврата заявления и потери времени до несписания долгов и даже уголовной ответственности.

Возможные проблемы самостоятельного банкротства

- Всё начинается с подготовки к признанию несостоятельности. Еще при возникновении обязательств (кредиты, налоги и т.п.) могут быть заложены «бомбы», которые заведут в тупик не списания долгов.

- Если с заявлением или комплектом документов будут проблемы, в лучшем случае суд приостановит рассмотрение дела и даст время на устранение замечаний. Это не так страшно, просто потеря времени.

- Гораздо более глубокие проблемы могут быть связаны с финансовым управляющим. Если подавать заявление «наугад», то саморегулируемая организация, скорее всего, не предложит кандидатуру, а значит дело о банкротстве будет прекращено. А может откликнуться не просто не неопытный специалист, а недобросовестный. И вам придётся с ним договариваться, но уже когда выбора нет и сменить его не получится, а значит на его условиях.

Больше конкретики вы можете прочитать в нашей статье.

Какие задачи может решить юрист?

Самый простой шаг, который можно выполнить самостоятельно – это сбор документов. В этом вам поможет наша инструкция.

Но не торопитесь это делать. Не каждому подходит банкротство с точки зрения выгоды и рисков. Именно здесь лучше подключить юриста. Тем более что, как правило, первая консультация бесплатная. Задача этой стадии – проработать все вопросы, чтобы грамотно подготовиться к процедуре списания долгов.

Чаще можно встретить предложения для должников по банкротству «под ключ». Эта услуга включает не только подготовку заявления о банкротстве, но и полное сопровождение в суде до результата. При активной работе юристов с финансовым управляющим. Именно такой вариант является оптимальным в большинстве случаев.

Даже внесудебное банкротство через МФЦ может потребовать юридического сопровождения.

На что обратить внимание при выборе специалиста?

Если говорить коротко, вот самые важные пункты чек-листа:

- Это должен быть опытный специалист, а лучше компания с портфолио завершенных дел.

- Арбитражный управляющий должен быть частью юридической команды.

- Стоимость услуг не должна быть завышенной, но и так же слишком дешёвой.

- Проверяйте гарантию не просто банкротства, но и списания долга в договоре.

- Как показывает опыт, хорошие специалисты всегда открыты и демонстрируют свою экспертность.

- У хорошей юридической компании всегда будет репутация. Лучше не работать с теми, у кого есть плохие отзывы.

Про эти и другие критерии выбора юриста по банкротству читайте в нашей статье: «Юристы по банкротству физических лиц».

.