После сдачи декларации по НДС обнаружила в книге покупок ошибку в дате счета-фактуры (поставила 23.06, а нужно 22.06). Нужно ли обязательно сдавать уточненку, сумма НДС правильная? Как мне это правильно отразить в Бухгалтерии 1С 8.3?

Ошибки, которые не влияют на сумму НДС к уплате в бюджет за период, — технические, но и они требуют исправления.

Исправление таких ошибок:

- самостоятельно — через дополнительные листы книги покупок или продаж и представление уточненной декларации по НДС;

- по требованию ИФНС — через пояснения по единому формату (Приказ ФНС РФ от 16.12.2016 N ММВ-7-15/682@).

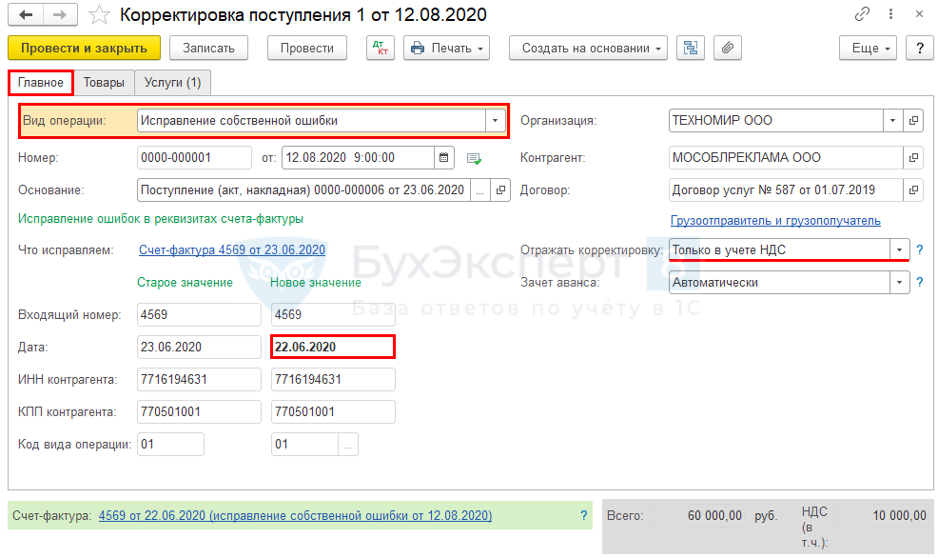

23 июня бухгалтер зарегистрировал СФ в базе 1С с ошибочной датой 23.06.2020.

12 августа ошибка обнаружена и исправлена дата в СФ на 22.06.2020.

Представлена уточненная декларация по НДС.

Корректирующая декларация представляется, если в первичной обнаружены:

- неполнота сведений,

- ошибки,

- искажения,

приводящие к занижению налога к уплате (п. 1 ст. 81 НК РФ). ФНС рекомендует при несоответствии сведений в декларации данным АСК НДС представлять пояснения с корректными данными (п. 4 приложения к Письму ФНС РФ от 06.11.2015 N ЕД-4-15/19395).

На основании Поступление (акт, накладная) создать документ Корректировка поступления вид операции Исправление собственной ошибки:

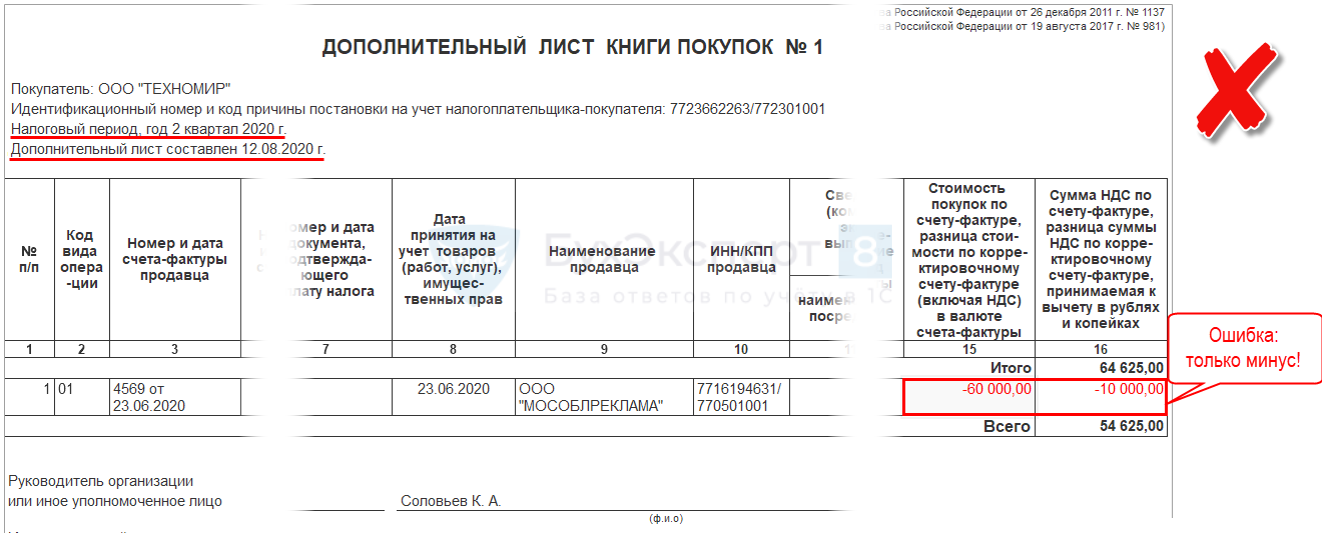

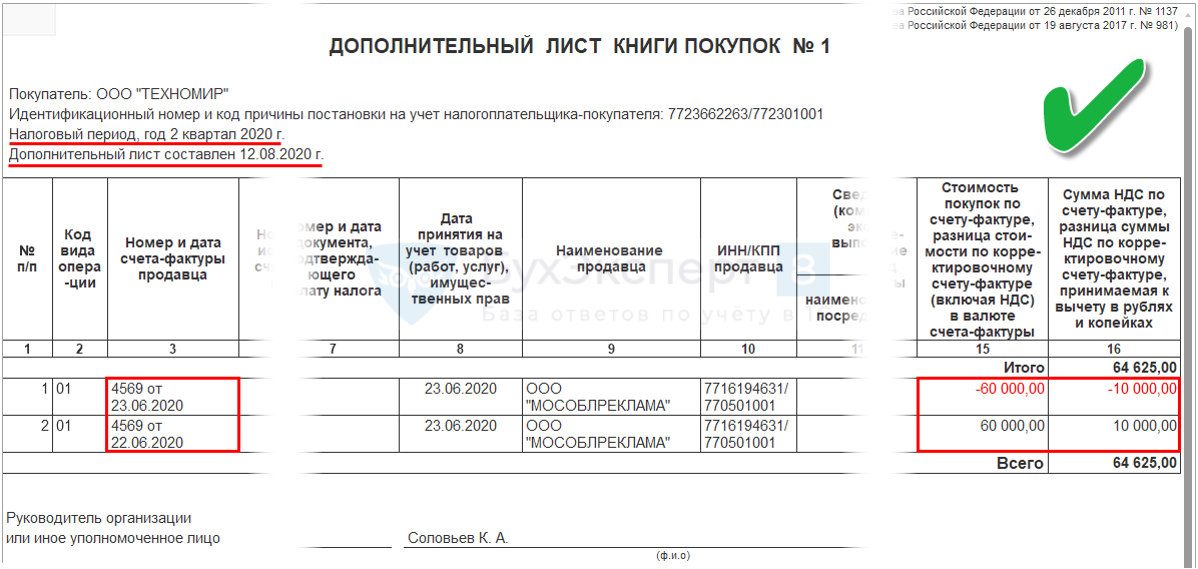

В Дополнительном листе Книги покупок за II квартал должны автоматически сформироваться записи с датами СФ:

- с минусом — старая;

- с плюсом — новая.

Отчеты — Книга покупок

ОШИБКА

С релиза 3.0.80.40 ошибка исправлена:

- обновитесь на релиз не старше 3.0.80.40;

- перепроведите документ Корректировка поступления (Покупки — Корректировка поступления);

- Сформируйте уточненную декларацию по НДС за II квартал:

- Раздел 8 — с признаком 1 (Актуальны);

- Раздел 8.1 — с признаком 0 (Неактуальны)(Письмо ФНС РФ от 21.03.2016 N СД-4-3/4581@).

Отчеты — Книга покупок

с 3.0.80.40

См. также:

- [19.08.2020 запись] 10 Блиц-решений в 1С:Бухгалтерия по исправлению ошибок в Отчетности

- Приход в прошлом квартале сделан от другого контрагента

- Можно ли не подавать уточненку по НДС, если ошибочно не указали ИНН покупателя?

- Расчет и уплата пеней по НДС

- Техническая ошибка: номер счета-фактуры введен неверно

- Исправление суммовых ошибок по НДС

- Когда требуется уточненка по НДС?

- Порядок ответа на требования из ИФНС по НДС

- Уточненная декларация по НДС

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

«Уточненка» по НДС: обязанность или право?

В каких случаях налогоплательщик обязан подать уточненную декларацию по НДС? Необходимость есть в случае, если ошибка привела к неуплате налога, в частности, когда в декларации была занижена сумма НДС к уплате (п.1 ст.81 НК РФ). Если же налогоплательщик совершил иную ошибку, то обязанности по представлению уточненной декларации по НДС у него нет, но он вправе внести исправление в декларацию по НДС.

На практике некоторые технические ошибки, не затрагивающие числовые показатели, можно исправить в рамках камеральной проверки декларации по НДС. Когда налоговый орган обнаружит нестыковки между данными о счетах-фактурах в декларациях налогоплательщиков-контрагентов, он запросит пояснения и при ответе на это требование налогоплательщик сможет пояснить и фактически скорректировать недочеты в заполнении разделов 8 или 9 декларации по НДС.

Так, например, если при заполнении Разделов 8 или 9 декларации по НДС, т.е. при заполнении книги продаж или книги покупок, налогоплательщик неверно указал номер или дату счета-фактуры, ошибся в ИНН покупателя или продавца, представлять «уточненку» по НДС не обязательно. Также нет необходимости в исправлении декларации, если в книге покупок и Разделе 8 декларации по НДС соответственно налогоплательщик забыл указать или указал неверно регистрационный номер таможенной декларации из графы 11 полученного от продавца счета-фактуры.

Но в любом случае налогоплательщику необходимо внести исправления в книгу продаж (книгу покупок), указав в них правильные данные.

Некоторые налогоплательщики переживают, что при внесении данных о счетах-фактурах в бухгалтерскую программу неверно указали адрес продавца или покупателя и при проведении камеральной проверки декларации по НДС налоговый орган обнаружит эту ошибку. Хотим напомнить, что такие реквизиты не отражаются ни в книге продаж, ни в книге покупок, а значит, и в декларации по НДС. Поэтому опасаться нестыковок данных декларации с данными ЕГРЮЛ, ЕГРИП или декларацией контрагента не нужно. Если адрес в счете-фактуре был заполнен корректно, то бухгалтеру достаточно внести изменения в бухгалтерскую программу, указав правильные реквизиты контрагента.

В тоже время, если продавец ошибся в номере или дате счета-фактуры, указал неверный ИНН покупателя и не хочет, чтобы при проведении проверки декларации по НДС, представленной его покупателем, у налоговых органов были лишние вопросы, он вправе представить уточненную декларацию по НДС, указав в ней правильные реквизиты счетов-фактур, чтобы данные продавца совпали с данными, указанными в декларации покупателя.

Если при заполнении декларации налогоплательщик совершил ошибку в цифровых показателях, то ее можно исправить только путем представления уточненной декларации.

Как исправить ошибку в декларации НДС?

Как уже говорилось, если недостоверные сведения и ошибки привели к неуплате налога, то налогоплательщик обязан их исправить, представив уточненную декларацию. А чтобы избежать штрафных санкций перед представлением «уточненки» необходимо уплатить недоимку и соответствующие пени (п.1 и п.4 ст.81 НК РФ). Также путем представления уточненной декларации по НДС при желании налогоплательщика исправляется ошибка, которая не повлияла на исчисление налога (например, ошибки в реквизитах счетов-фактур, отраженные в Разделах 8-11 Декларации по НДС).

В тоже время п.1 ст.54 НК РФ предусмотрена возможность перерасчета налоговой базы и суммы налога в периоде обнаружения ошибки, если такая ошибка привела к излишней уплате налога, т.е. данная норма позволяет исправить ошибку, не представляя уточненную налоговую декларацию.

Однако в отношении НДС данное правило применить невозможно.

Это связано с тем, что в декларацию включаются данные о счетах-фактурах и при исправлении налоговой базы в текущем периоде невозможно корректно заполнить декларацию (в т.ч. скорректировать данные о выставленном счете-фактуре в разделе 9 декларации по НДС), т.е. исправление ошибки в текущем периоде правилами заполнения Декларации по НДС не предусмотрено.

А в отношении вычетов НДС п.1 ст.54 НК РФ вообще неприменим, поскольку при исправлении ошибки вычеты корректируют только сумму исчисленного налога, а перерасчет налоговой базы не производится. Правда некоторые вычеты можно совершенно официально переносить на более поздний период, но об этом мы расскажем чуть позже.

Итак, на практике получается, что исправить ошибки в декларации по НДС, допущенные в прошедшем периоде, можно только в периоде их совершения, т.е. путем представления уточненных деклараций. Но прежде необходимо внести исправления в книгу продаж или книгу покупок.

Общие правила исправления книги продаж и книги покупок

Скорректировать данные этих налоговых регистров необходимо и в том случае, когда обязанности в представлении уточненной декларации нет и налогоплательщику необходимо исправить технические ошибки. При обнаружении ошибок после окончания квартала, в котором они совершены, исправительные записи в книгу продаж или в книгу покупок производятся в дополнительных листах книги продаж (книги покупок), в которых были допущены ошибки (п. 4 Правил ведения книги покупок, п. п. 3, 11 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Правила ведения книги покупок, Правила ведения книги продаж).

Чтобы внести в книгу продаж или книгу покупок запись о ранее не включенных в них счетах-фактурах необходимо зарегистрировать «забытые» счета фактуры в дополнительном листе к книге продаж или книге покупок соответственно. А чтобы убрать ошибочную запись, в дополнительном листе к книге покупок (книги продаж) необходимо повторить «лишнюю» запись о счете-фактуре, указав числовые показатели счета-фактуры с отрицательным знаком.

Разберем подробнее самые распространенные ошибки и варианты их исправления.

Ошибка 1. Забыли зарегистрировать выставленный счет-фактуру в книге продаж

Счета-фактуры нужно зарегистрировать в книге продаж в том периоде, в котором возникли налоговые обязательства (п. 2 Правил ведения книги продаж).

Соответственно, «забытый» счет-фактуру следует зарегистрировать в дополнительном листе книги продаж квартала, в котором возникла налоговая база по НДС. Также необходимо представить уточненную декларацию по НДС, предварительно уплатив недоимку и пени.

Ошибка 2. Выставлен «лишний» счет-фактура

Во многих организациях оформлением первичных документов и счетов-фактур занимаются менеджеры, а не сотрудники бухгалтерии. Поэтому после окончания квартала иногда выясняется, что была оформлена реализация товаров (работ, услуг), которой не было.

Такие ситуации характерны для организаций, выполняющих строительно-монтажные работы.

Рассмотрим на примере.

В последний день квартала подрядчик составил акт выполненных работ, выписал счет-фактуру, но заказчик отказался от подписания акта по объективным причинам. В такой ситуации нет реализации работ, значит, и счет-фактура выписан преждевременно. Соответственно, его нужно аннулировать.

ФНС РФ разъясняет: если выставленный счет-фактуру продавец не зарегистрировал в книге продаж, а покупатель — в книге покупок, то никаких налоговых последствий у сторон сделки не возникает (Письмо ФНС РФ от 30 апреля 2015 г. N БС-18-6/499@). Следовательно, чтобы аннулировать ошибочно выставленный счет-фактуру, продавцу необходимо аннулировать запись о таком документе в книге продаж.

Если ошибочно выставленный счет-фактуру покупатель зарегистрировал в книге покупок, то ему необходимо аннулировать запись о нем в книге покупок.

Порядок внесения исправления был рассмотрен ранее. Так, если необходимо внести изменения в книгу продаж или в книгу покупок после окончания квартала, такие исправления вносятся в дополнительных листах книги продаж (книги покупок), т.е. записи о «лишних» счетах-фактурах аннулируются (числовые показатели отражаются с отрицательным значением).

Ошибка 3. Зарегистрировали счет-фактуру с неправильными числовыми показателями (завысили или занизили сумму НДС к уплате)

При регистрации правильно заполненных счетов-фактур можно допустить ошибку при заполнении книги покупок (книги продаж), указав неверные данные. В этом случае для исправления ошибок аннулируют неправильные записи о счетах-фактурах, т.е. в дополнительном листе книги продаж (книги покупок) повторяют ошибочные записи, но указывают числовые показатели со знаком «минус» и делают правильную запись.

В такой ситуации независимо от результатов перерасчета следует представить уточненную декларацию по НДС. Если налогоплательщик занизил сумму НДС к уплате, то перед представлением «уточненки» необходимо уплатить недоимку и соответствующие пени.

Ошибка 4. Забыли заявить вычет НДС

Практика показывает, что чаще всего налогоплательщики забывают принять к вычету:

- НДС с предоплаты при отражении отгрузки товаров, работ, услуг (п.8 ст.171, п.6 ст.172 НК РФ);

- НДС, который был уплачен в качестве налоговых агентов.

В вышеприведенных ситуациях, если налогоплательщик желает воспользоваться «забытыми» вычетами, следует представить уточненную декларацию по НДС, увеличив сумму вычетов.

Дело в том, что, по мнению Минфина РФ, не все вычеты можно переносить на более поздний период.

Так, в соответствии с п.1.1 ст.172 НК РФ вычет НДС по товарам (работам, услугам), указанным в п.2 ст.171 НК РФ, т.е. НДС, предъявленный продавцами, и «таможенный» НДС можно заявить в течение трех лет после отражения товаров (работ, услуг) в учете. Причем вычеты можно заявлять частями в разных кварталах (Письма Минфина России от 09.08.2019 № 03-07-08/60395, от 18.05.2015 N 03-07-РЗ/28263).

Исключения составляют основные средства, оборудование к установке и (или) нематериальные активы. НДС по ним переносить можно, но заявлять его необходимо в полном объеме (т.е. частично переносить вычет нельзя) (п.1 ст.172 НК РФ, Письмо Минфина России от 19.12.2017 N 03-07-11/84699).

Вычеты, не указанные в п.1.1. ст.172 НК РФ, переносить на более поздний период нельзя.

Соответственно, если налогоплательщик обнаружил, что забыл принять к вычету НДС, исчисленный при получении предоплаты на дату отгрузки товаров (работ, услуг) или НДС, уплаченный налоговым агентом, и не хочет спорить с налоговыми органами, заявить такие вычеты следует в том квартале, в котором выполнены условия для вычета, т.е. в уточненной декларации по НДС. Переносить эти вычеты на более поздний период не следует (Письма Минфина от 14.07.2020 N 03-07-14/61018, от 21.07.2015 N 03-07-11/41908, от 09.04.2015 N 03-07-11/20290).

В тоже время, нормами главы 21 НК РФ могут быть установлены иные сроки для вычетов НДС. Например, вычет НДС при возврате предоплаты или возврате товаров (работ, услуг) возможен после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п.5 ст.171 и п.4 ст.172 НК РФ).

А вычет по корректировочным счетам-фактурам производится в течение трех лет с момента выставления таких счетов-фактур (п.13 ст.171 и п.10 ст.172 НК РФ). При этом важно, чтобы было подтверждение согласия покупателя об изменении стоимости товаров (работ, услуг). Поэтому заявить такие вычеты можно как в текущем периоде, так и в уточненной декларации, если, конечно, сроки для вычета НДС не пропущены.

Таким образом, если налогоплательщик обнаружил, что забыл заявить вычет НДС, которым можно воспользоваться в более позднем периоде, представлять уточненную декларацию по НДС не обязательно. Возместить налог разрешается в текущем периоде. Если же переносить вычет на более поздний период по какому-либо из оснований, установленных НК РФ, нельзя, то для реализации права на вычет следует представить «уточненку». В этом случае, забытый счет-фактуру требуется зарегистрировать в дополнительном листе книги покупок квартала, в котором возникло право на вычет.

Ошибка 5. Допущена ошибка при заполнении счета-фактуры

Если была допущена ошибка при заполнении счета-фактуры, например, указали не ту цену за товар, перепутали ставку налога и пр., т.е. ошибка в счете-фактуре препятствует налоговым органам установить продавца, покупателя, правильную стоимость товара, сумму и ставку НДС, то в таком случае счет-фактуру необходимо исправить (п.2 ст.169 НК РФ, Письмо Минфина России от 06.04.2021 N 03-07-09/25250). Иначе покупатель не вправе принять к вычету НДС.

Счета-фактуры исправляют путем выставления корректного (правильно заполненного) счета-фактуры с тем же номером и датой. При этом в строке 1а указывают номер и дату правки счета-фактуры. Остальные показатели счета-фактуры заполняют так, как нужно было это сделать изначально (то есть правильно).

После исправления счета-фактуры продавцу необходимо уточнить данные в книге продаж того периода, в котором был зарегистрирован первоначальный счет-фактура. Если счет-фактура исправлен после окончания квартала, в котором он был зарегистрирован в книге продаж, то исправления книги продаж производятся в дополнительном листе книги продаж того квартала, в котором был зарегистрирован счет-фактура с ошибкой.

Запись о неправильно заполненном счете-фактуре аннулируется, т.е. его числовые показатели указываются с отрицательным значением. А затем регистрируется исправленный счет-фактура.

После составления дополнительного листа книги продаж необходимо представить уточненную декларацию по НДС независимо от того, как изменилась налоговая база по НДС, в т.ч. чтобы оградить покупателя от лишних взаимодействий с налоговыми органами.

Если покупатель получил исправленный счет-фактуру, он может принять к вычету НДС в том периоде, в котором он заявил вычет по неправильно заполненному счету-фактуре.

Исправленный счет-фактура, полученный после окончания налогового периода, регистрируются в дополнительном листе книги покупок за квартал, в котором был зарегистрирован счет-фактура до внесения в него исправлений (п. 4. и п. 9 Правил ведения книги покупок. При этом запись о неправильно заполненном счете-фактуре аннулируется (п.3 и п.5 Правил заполнения дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением N 1137).

Например, покупатель принял к вычету НДС по неправильно заполненному счету-фактуре во третьем квартале 2021 года, а во втором квартале 2022 года получил исправленный счет-фактуру. В этом случае в дополнительном листе книги покупок за 3-й квартал 2021 года он аннулирует запись о неправильно заполненном счете-фактуре и зарегистрирует исправленный счет-фактуру.

И здесь может возникнуть вопрос: нужно ли покупателю представлять уточненную декларацию по НДС, если сумма вычетов не изменилась? Например, в 3-м квартале 2021 года покупатель принял к вычету НДС по товарам на основании счета-фактуры на сумму 120 000 руб., т.е. НДС — 20 000 руб., а во 2-м квартале 2022 года получил исправленный счет-фактуру на сумму 240 000 руб., в т.ч. НДС —40 000 руб.

Чтобы сумма вычетов в уточненной декларации по НДС не увеличилась, налогоплательщик принял решение заявить вычет по исправленному счету-фактуре частями, т.е. он аннулировал запись о неправильно заполненном счете-фактуре на сумму 120 000 руб. и зарегистрировал исправленный счет-фактуру в дополнительном листе книги покупок за 3-й квартал 2021 года, указав в графе 14 дополнительного листа книги покупок стоимость товаров (работ, услуг), указанную в графе 9 по строке «Всего к оплате» исправленного счета-фактуры (в нашем примере — 240 000 руб.), а в графе 15 — сумму НДС, принимаемую к вычету — 20 000 руб. Оставшуюся часть вычета (20 000 руб.) по исправленному счету-фактуре он отразил в книги покупок текущего периода. Соответственно, сумма вычетов НДС по итогам 3-го квартала 2021 года не изменилась.

По мнению автора, даже если покупатель принял к вычету НДС в меньшей сумме, чем указано в исправленном счете-фактуре, ему следует представить уточненную декларацию по НДС.

Дело в том, что существенные ошибки в счете-фактуре, в частности, ошибки в стоимости товаров и сумме предъявленного НДС лишают покупателю права на вычет НДС (п.2 ст.169 НК РФ). Соответственно, независимо от того, получил покупатель исправленный счет-фактуру или нет, вычет по неправильно заполненному счету-фактуре невозможен. А значит, приняв к вычету НДС, покупатель завысил сумму вычетов, т.е. совершил ошибку, которая привела к неуплате налога и обязан ее исправить (п.1 ст.81 НК РФ). Вычет НДС по исправленному счету-фактуре — это право налогоплательщика и это право следует заявить в декларации по НДС.

Кроме того, при отсутствии уточненной декларации по НДС у покупателя данные уточненной декларации по НДС у продавца не «схлопнутся» с данными декларации покупателя. Поэтому существует риск, что при непредставлении уточненной декларации по НДС налоговый орган при проведении выездной проверки «снимет» с вычетов всю сумму НДС по неправильно заполненному счету-фактуре, при этом право на вычет по исправленному счету-фактуре налоговый орган «навязывать» налогоплательщику не будет.

Как заполнить и составить уточненную декларацию по НДС?

После внесения изменений в книгу продаж и (или) книгу покупок представляем уточненную декларацию по НДС. В уточненную декларацию нужно включить:

- те разделы и приложения к ним, которые ранее были представлены в налоговый орган, но с учетом внесенных в них изменений;

- иные разделы и приложения к ним, в случае внесения в них изменений (дополнений).

Основание — п.2 Порядка заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (далее — Порядок заполнения декларации).

Т.е. Разделы 1-7 декларации по НДС представляются «повторно» (с учетом необходимых исправлений). Так, например, если налогоплательщик ошибся в сумме налоговой базы или вычетов НДС, отражаемых в Разделе 3 декларации по НДС, ему необходимо скорректировать данные этого раздела и итоговую сумму НДС, подлежащую уплате в бюджет, отражаемую в Разделе 1 Декларации.

При использовании дополнительного листа книги продаж и (или) книги покупок для исправления ошибки уточненную декларацию следует дополнить Приложением N 1 к разделу 9 (данными из доплиста книги продаж) и (или) Приложением N 1 к разделу 8 (данными из доплиста книги покупок). При этом в разделах с 8 по 12, если их исправлять не нужно в графе 3 по строке 001 указывается признак актуальности сведений цифра «1», а в строках 005, 010 — 230 ставятся прочерки (п. 45.2 и др. Порядка заполнения декларации).

В Приложениях N 1 раздела 8 и 9 декларации по строке 001 указывается признак актуальности сведений цифра «0». Т.е. данные из книги продаж и покупок, а также данные разделов 10-12 декларации (если они были включены в первоначальную декларацию) повторно загружать не нужно, в приложения N 1 к разделу 8 и разделу 9 будут загружены только данные дополнительных листов книги продаж и книги покупок.

В случае, если налогоплательщик уже представлял уточненную декларацию и такая необходимость возникла снова, т.е. к книге продаж или книге покупок за один и тот же квартал составлено несколько дополнительных листов, в Приложениях № 1 к разделу 8 и (или) 9 информация из нескольких дополнительных листов отражается как один дополнительный лист.

Т.е. в строках 090 — 304 Приложения № 1 к разделу 9 декларации отражаются данные, указанные в графах 2 — 6, 8, 10 — 23 всех дополнительных листов книги продаж (п. 48.8 Порядка заполнения декларации). Аналогично заполняется и Приложение № 1 к разделу 8.

Мы рассмотрели лишь самые «популярные» ошибки в декларации по НДС и возможные варианты их исправления. Если у Вас остались вопросы — обращайтесь в компанию «Правовест Аудит». Наши консультанты, аудиторы и юристы — всегда готовы помочь в решении сложных вопросов.

Продолжим разбираться в хитросплетениях, неоднозначностях и тонкостях счетов-фактур: как и когда следует внести исправления в счет-фактуру, чем отличается исправленный счет-фактура от корректировочного, можно ли вместо исправленного принять корректировочный…

Вопросов очень много: что принимать. когда отражать, как влияют на налоговые обязательства. Тема горячая. Актуальная. Обсуждаемая и часто комментируемая контролерами — Минфином и ФНС.

Обсудим?

Итак, если в счете-фактуры поставщик допустил критичные ошибки, он должен их исправить. В случае, если они могут явиться препятствием в получении покупателем налогового вычета. О существенных и незначительных ошибках в статье «Ущербный счет-фактура. Или пригодный?»

При обнаружении критичных ошибок в счете-фактуре нужно обратиться к продавцу о внесении исправлений в счет-фактуру. И ваш деловой партнер должен их исправить.

Как исправить ошибки в счет-фактуре

Исправленный — это новый счет-фактура с верными данными заполненной строкой 1а. По сути- это уточненный документ.

Важно: 1. В строке 1 указываются номер и дата составления счета-фактуры с ошибками.

2. В строке 1а указываются порядковый номер и дата исправления первоначального (ошибочного) счета-фактуры («исправление № 1 от «__»_____2019г.).

Остальные строки и графы заполняются как в первоначальном счете-фактуре, но с правильными значениями.

Исправленный счет-фактура составляется в двух экземплярах: и для покупателя, и для продавца.

Если дефектный счет-фактура был зарегистрирован в книге покупок (у покупателя) и в книге продаж ( у продавца), его следует аннулировать и зарегистрировать исправленный.

Отражение исправления в учете и отчетности

1. Если исправление происходит в одном квартале:

Продавец в книге продаж текущего периода аннулирует запись по ошибочному счету-фактуре и регистрирует исправленный счет-фактуру. Аннулирование выполнятся путем повторной регистрации документа в книге продаж с отрицательными показателями.

Покупатель вносит аналогичные записи в своей книге покупок.

2. Если исправляется счет-фактура, составленный в предыдущем периоде, то продавец и покупатель вносят такие же записи, но только в дополнительных листах к книге продаж (книге покупок) того периода, в котором был зарегистрирован ошибочный (первоначальный) счет-фактура. И так же в доплисты вносятся две записи: аннулируется прежний счет-фактура и регистрируется исправленный.

Если в результате исправлений итоговые данные книги продаж (книги покупок) изменились, надо сдать уточненную декларацию. А при увеличении суммы НДС к уплате за исправляемый период нужно доплатить налог и пени.

Симметричность важна и при несущественных ошибках

Не исключено, что осторожный покупатель будет настаивать на внесении продавцом исправления в документ даже в случае несущественной ошибки в счет-фактуре.

Важно: даже если это ошибки технические (номер, дата документа и прочие) – продавец должен зарегистрировать исправленый документ в книге продаж. Чтобы сведения исправленного счета-фактуры из книги продаж, были включены в налоговую декларацию.

Иначе проверочная программа АСК НДС-2 выявит разрыв и в вычете покупателю будет отказано.

Обратите внимание: Минфин в письме от 6 мая 2019 г. N 03-07-11/32905 допустил, что если продавец исправит несущественную ошибку (недочет), счет-фактуру в книге продаж он может не регистрировать. Но для применения вычета у покупателя зеркальность актуальных счетов-фактур должна быть соблюдена.

Для надежности полезно запросить у продавца заверенные копии соответствующих листов из его книги продаж.

Проверьте актуальность формы

Исправленный счет-фактура должен быть составлен по форме, действующей на дату составления первоначального (ошибочного) счета-фактуры. Мнение контролеров в письмах ФНС от 07 сентября 2018 г. № СД-3-3/3806@ и Минфина от 6 мая 2019 г. № 03-07-11/32905.

Такой нетрадиционный УПД

Если ваш контрагент применяет УПД (универсальный передаточный документ) обязательно убедитесь в том, что полученный от него документ в той части, в которой он заменяет счет-фактуру:

- полностью соответствует формату счета-фактуры, утвержденному действующим законодательством,

- в нем заполнены все необходимые реквизиты,

- и они указаны верно.

Форма УПД была утверждена введена 6 лет назад письмом ФНС от 21.10.2013 N ММВ-20-3/96@. С тех пор внесена масса существенных изменений в правила заполнения счет-фактуры, утвержденные постановлением № 1137. Форма УПД отстает. И актуализировать ее никто не спешит.

Минфин и ФНС в своих письмах советуют самостоятельно дополнить УПД, объединяющий в себе форму счета-фактуры и первичного учетного документа, показателями, необходимыми для выполнения требований, установленных статьей 169 Налогового кодекса и Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ N 1137. ( письма Минфина и ФНС от 22 апреля 2019 г. № ЕД-4-15/7638, от 14 сентября 2017 г. № ЕД-4-15/18322.

Совет: если вы применяете УПД, стоит переработать его форму, приведя в соответствие с действующей формой счета-фактуры. И закрепить форму этого первичного документа в приложении к учетной политике.

Если продавец выдал вам УПД – внимательно проверьте документ на предмет его соответствия актуальной форме счета-фактуры. И каждый из ее реквизитов.

В противном случае вычет НДС на основании УПД по устаревшей форме с неполным указанием реквизитов налоговая аннулирует.

Исправление ошибки в счет-фактуре не стоит путать с порядком выставления корректировочного счета-фактуры.

Для целей НДС — исправление ошибки и корректировка – два совершенно разных понятия. И необходимо четко понимать когда требуется исправить ранее выставленный счет-фактуру, а когда к нему готовить корректировку.

Корректировка и исправление ошибки – две большие разницы

Совершенно разные операции с совершенно разными основаниями, своими правилами документального оформления и отражения в учете и отчетности.

Итак, условия корректировки:

1.Корректировка – только в случае изменения стоимости.

Корректировочный счет-фактура выставляется только в случае, когда меняют стоимость уже отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав.

Изменение стоимости может быть вызвано причинами:

- выявлена недопоставка товара,

- после отгрузки продавец предоставил покупателю ретро-скидку,

- продажа товаров по предварительной цене с последующим пересчетом,

- изменение цены в судебном порядке по заявлению одной из сторон.

2.Корректировка в обязательном порядке оформляется первичным документом. По которому стороны договорились уменьшить или увеличить цену товара, или уточнили его количество.

Это может быть изменение (дополнение) к договору, соглашение, или другой документ, подтверждающий факт уведомления об изменении условий сделки и подтверждающий согласие покупателя.

Важно: Дата этих документов должна быть более поздняя, чем дата отгрузки. Ими подтверждается факт, что изменение произошло уже после отгрузки.

Первичными документами могут явиться, к примеру, 1) акт об установлении расхождения по количеству и качеству при приемке ТМЦ по форме № ТОРГ-2, 2) акт об изменении цены, подписанный сторонами, 3) вступившее в законную силу решение суда и другие

В случае отсуствия первичного документа- основания, выставлять корректировочный счет-фактуру не надо. Так считает Минфин в письме от 9 февраля 2018 г № 03-03-06/1/7833.

Если при выставлении счета-фактуры изначально были допущены несоответствия или ошибки, в том числе арифметические, в стоимости, в сумме, — такие документы не оформляются. Выставление корректировочного счета-фактуры в этом случае будет неправомерным. Для устранения ошибки оформляется исправленный счет-фактура.

Срок выставления корректировочного счета-фактуры

По общему правилу продавец должен выставить корректировочный счет-фактуру в течение пяти календарных дней с даты составления документов, подтверждающих согласие или уведомление покупателя на изменение стоимости отгруженных товаров.

Ответственность за нарушение срока выставления не предусмотрена. Но задерживать документ, подтверждаюший право вычета у покупателя, добросовестный партнер не станет.

Срок для заявления вычета по корректировочному счету-фактуре

Покупатель вправе заявить вычет в любом периоде после получения корректировочного счета-фактуры, но не позднее 3-х лет с момента его составления. При этом совершенно не важно, когда покупателем был заявлен к вычету НДС по первоначальному счету-фактуре. Это закрепляет пункт 10 статьи 172 Налогового кодекса.

Отражение корректировки — по своим правилам

Итак, документы об изменении стоимости ранее отгруженных товаров составлены, согласие покупателя на изменение стоимости получено, корректировочный счет- фактура выставлен.

Задача – правильно отразить корректировку в учете.

А основные правила такие:

- В учете отражается возникшая разница.

- Корректируется налоговая база текущего периода. Независимо от того, в каком периоде были отгружены товары. Налоговая база, исчисленная в момент отгрузки, корректировке не подлежит.

Если стоимость отгруженных товаров увеличилась, то в текущем периоде (периоде корректировки):

- продавец включает возникшую разницу в налоговую базу текущего периода, независимо от того, в каком периоде были отгружены сами товары;

- покупатель заявляет к вычету разницу между суммами НДС, исчисленными до и после корректировки.

Если стоимость отгруженных товаров уменьшилась, то в текущем периоде (периоде корректировки):

- продавец заявляет к вычету разницу между суммами НДС, исчисленными до и после корректировки;

- покупатель восстанавливает сумму НДС в размере разницы между суммами НДС до и после корректировки.

Кто-то помнит, что до 2013 года корректировочные счета-фактуры нужно было регистрировать в доплистах. Причем за тот период, когда была отгрузка. Это вызывало необходимость представления в налоговый орган уточненных налоговых деклараций за период отгрузки товаров. Доплачивать разницу в НДС и пени.

С 1 июля 2013 года этого не требуется. Теперь возникшие разницы отражаются в налоговой базе текущего периода. Поэтому декларации уточнять не следует, и пени начисляться не будут.

Изменились реквизиты, Что с корректировкой?

Если с момента первоначальной отгрузки до момента корректировки изменились основные реквизиты продавца или покупателя, к примеру, адрес. В этом случае в корректировочном счете-фактуре указываются новые реквизиты – те, которые действуют на момент выставления корректировочного счета-фактуры.

Совет: при подписании своего согласии об изменении цены, покупателю и продавцу целесообразно уточнить свои реквизиты. Если обязанность уведомления об этом не закреплена условиями договора.

О единой (сводной) корректировке

Налоговым кодексом предусмотрена возможность формирования единых (сводных) корректировочных счетов — фактур. Естественно, выставленных в адрес одного и того же покупателя.

Продавец может подсобрать счета-фактуры, которые попадают под корректировку, и внести данные по ним в единый корректировочный счет-фактуру. При этом, корректировочный счет-фактура будет всего один, и записей по нему в книгах у продавца и покупателя будет всего по одной.

Выставление единого корректировочного счета-фактуры – это не обязанность, а право выбора продавца. Для кого-то это удобно. Для сокращения количества документов и упрощения учета.

Можно совмещать оба варианта выставления корректировочных счетов-фактур – отдельные или единые. Закреплять вариант выбора в учетной политике не требуется.

В едином корректировочном счете-фактуре может быть указано, что по одним позициям стоимость увеличилась, а по другим – уменьшилась. В этом случае необходимо отдельно просуммировать данные и отразить отдельно их в итоговых строках «Всего увеличение (сумма строк В)» и «Всего уменьшение (сумма строк Г)». Такой корректировочный счет-фактуру продавец и покупатель регистрируют дважды: в книгах покупок и книгах продаж соответственно.

Корректировка за корректировкой

Корректировка стоимости товаров может осуществляться неоднократно. При этом в каждой последующей корректировке продавец выставляет покупателю корректировочный счет-фактуру, в который вносятся данные предыдущего корректировочного счета-фактуры. И отражает разницу ( увеличение или уменьшение) уже между ними.

Номер и дата предыдущего корректировочного счета-фактуры вносятся в строку 1б последующего (нового) корректировочного счета-фактуры.

Новый корректировочный счет-фактура также регистрируется в текущем периоде на сумму разницы. Записи по предыдущему корректировочному счету-фактуре не аннулируются, остаются как есть в том периоде.

Возврат товаров

С 1 апреля 2019 г. возврат товаров – как полный, так и частичный оформляется только корректировочными счетами-фактурами.

Почему: постановлением правительства № 15 от 19 января 2019 г. внесены изменения в пункт 3 Правил ведения книги продаж, исключившие обязанность выставления покупателем счетов-фактур по принятым на учет товарам в случае их возврата продавцу.

На возврат товаров продавец (!) должен выставить корректировочный счет-фактуру. Именно он по корректировочным счетам-фактурам будет принимать НДС к вычету.

Минфин в письме от 10 апреля 2019 г. № 03-07-09/25208 предупредил: если при возврате принятого на учет товара покупатель выставит счет-фактуру в старом порядке, продавец потеряет право на вычет. Поэтому, будьте внимательны!

По возврату есть еще одно письмо Минфина от 8 апреля 2019 г. № 03-07-09/24636: если возврат будет оформлен самостоятельно заключенным договором купли-продажи (или поставки), то НДС можно принять к вычету по счету-фактуре покупателя, вернувшего товар. При этом в договоре первоначальный покупатель должен выступать продавцом, а первоначальный продавец — покупателем.

Что будет, если вместо исправленного счета-фактуры выставить корректировочный?

Так как правила регистрации корректировочных и исправленных счетов-фактур в книгах покупок и книгах продаж, а также порядок применения налоговых вычетов по ним существенно различны — риски несут как покупатель, так и продавец.

Давайте разбираться.

Да, возможно корректировка это удобно: на требуется перепахивать прошедшие периоды, заполнять доплисты и готовить уточненки. В каком периоде получили документ – в том же и отразили в учете.

Но по установленным законодательно правилам корректировочный счет-фактура может быть выставлен при соблюдении трех условий: 1) после отгрузки меняется стоимость сделки 2) об этом достигнуто соглашение сторон 3) в наличии первичный документ – основание для корректировки.

Если одно из условий не выполняется – нужно исправлять ранее выданный счет-фактуру. Оформление корректировочного счета-фактуры будет неправомерным. И признавать вычеты на его основании рискованно. Об этом предупредил Минфин в письме от 18 декабря 2017 г. № 03-07-11/84472. Такие же разъяснения содержатся и в иных многочисленных письмах контролеров Минфина и ФНС.

Риски продавца.

1.Если в результате исправления ошибки стоимость отгрузки уменьшилась — в случае неправомерного выставленного корректировочного счета-фактуры — продавцу грозит отказ в налоговом вычете на сумму разницы между НДС, доначисление налога, пении привлечение к налоговой ответственности за неполную уплату налога.

2.Если в результате исправления ошибки стоимость отгрузки увеличена — в случае неправомерного выставленного корректировочного счета-фактуры — продавцу грозит доначисление налога, пени и штраф в связи с недоплатой НДС за период отгрузки.

3. За нарушение порядка ведения учета и отсутствие исправленных счетов-фактур продавца могут привлечь к налоговой ответственности по статье 120 Налогового кодекса и к административной по статье 15.11 КоАП за грубое нарушение правил ведения учета и объектов налогообложения.

Риски покупателя.

Если в результате исправления ошибки стоимость отгрузки увеличена, покупатель — по полученному от продавца неправомерно выставленному корректировочному счету-фактуры – теряет право на вычет положительной разницы между суммами НДС в периоде внесения корректировки.

Поэтому требуйте от продавца исправить ошибки путем выставления не корректировочных, а исправленных счетов-фактур. С соблюдением правильного порядка их отражения в учетных регистрах и налоговой отчетности.

Ненадежный поставщик

Небрежность или невнимательность поставщика может серьезно подвести покупателя и оставить его без вычета.

Не раз бизнес пытался оспорить в суде конституционность норм Налогового кодекса, которые ставят право на получение налогоплательщиком налоговых вычетов в зависимость от соблюдения налогового законодательства его контрагентами. Но, к большому сожалению, судьи КС РФ ничего неконституционного в этих нормах не нашли.

Российская судебная практика подтверждает, что ответственность бизнеса – безгранична. Проверка потенциальных контрагентов уже вменена в обязанность. С суровой платой за неисполнение: 1) обвинение в соучастии и 2) отказ в уменьшении налоговой базы и признании вычетов.

Спорить, конечно, можно. Но с учетом пробюджетной позиции судов, это не всегда продуктивно.

Поэтому важно просчитывать риски и вовремя принимать меры, обеспечивая безопасность своего бизнеса. Быть в тренде происходящих событий. Знать приемы и понимать верные ходы.

В свежем письме от 6 мая 2019 г № 03-07-11/32905 Минфин еще раз предупредил, что исправленный счет-фактура, не зарегистрированный продавцом в книге продаж, лишает покупателя права на вычет по НДС.

Ставить в зависимость свое законное право на вычет от порядочности или настроения поставщика — неосмотрительно и рискованно. Стоит подстраховаться. В договор с поставщиком – как проверенным партнером, так и выбранным впервые – полезно внести обязательное условие об обмене документами — представлении продавцом заверенных копий:

— доплистов книги продаж (в случае исправления счетов-фактур) и

— текущих листов книги продаж (в случае выставления корректировочных счетов-фактур).

И еще. Целесообразно в договорах с поставщиками прописать и иные дополнительные меры ответственности, бодрящие контрагента. К примеру:

- внести условие о неустойке за непредставление в установленные сроки оформленных надлежащим образом документов : счетов-фактур, заверенных копий листов книги продаж и других;

- включить в договор условие о заверениях об обстоятельствах ( согласно статьи 431.2 Гражданского кодекса);

- закрепить в договоре ответственность контрагента возместить имущественные потери, возникшие в результате нарушения им законодательства или обязательств и гарантий по договору. В этом случае в договоре обязательно нужно указать основание для возмещения потерь;

и другие полезные условия, приведенные в статье «Договор с контрагентом. Управляем рисками».

Если контрагент порядочный — он не будет упорствовать принять дополнительные условия к договору. Для него эти условия не влекут никаких осложнений и проблем.

Если контрагент уклоняется от представления документов или отказывается подписывать предложенную редакцию договора – это повод призадуматься о причинах его противодействия и оценить целесообразность выбора для исполнения договора именно этого контрагента.

Если недобросовестный продавец будет «динамить» с представлением документов — дополнительные меры ответственности помогут взыскать с него ущерб в гражданско-правовом споре. Не дожидаясь налоговой проверки и ее результатов.

Резюмируем. И советы.

1.Ошибки в счетах — фактурах не должны быть исключительно проблемой бухгалтера. Инициируйте приказ об ответственных лицах (менеджерах) за правильность оформления документов на поставку вцелом и счетов -фактур в частности.

2.Подучите персонал, разьясните правила составления счетов-фактур для сотрудников, ответственных за закупку товаров. Потренируйте на ошибках, чтобы «дожимали» поставщиков и приносили вам корректные документы.

С корректировками и исправлениями посложнее, тут без бухгалтера не обойтись.

3.Вносите в договоры с поставщиками условие об оплате в части окончательного расчета только после получения надлежащим образом оформленных документов: счетов-фактур и заверенных копий учетных регистров, подтверждающих начисление налогов.

4.Обеспечьте иными четкими условиями договоров с поставщиками гарантии представления верных документов и правильного отражения их в учете. Перечисленных в статье «Договор с контрагентом. Управляем рисками».

5.Займите требовательную позицию, не принимайте роль просителя. С отдельными поставщиками , возможно, за вычет придется побороться ив суде. А почему бы и не да.)

Надежных вам поставщиков, коллеги!

Безупречных счетов – фактур!

Легких и бесспорных налоговых вычетов!

Зачем нужна уточненка по НДС

Подача в ИФНС уточненной или корректирующей декларации по НДС позволяет налогоплательщику исправить ошибки, допущенные в ранее сданном варианте этого документа. При выявлении занижения начисленной суммы налога сдача уточненной декларации по НДС обязательна (п. 1 ст. 81 НК РФ). Корректировку декларации по НДС, в которой сумма налога была завышена, законодательство делать не обязывает, но налогоплательщик в ней заинтересован сам.

У налоговой инспекции при проведении камеральной проверки, инициированной по причине подачи уточненной декларации по НДС, уменьшающей сумму налога к уплате, есть право затребовать от налогоплательщика пояснения (п. 3 ст. 88 НК РФ). Пояснения (или расчет) должны содержать обоснование изменений, внесенных в уточненную декларацию по НДС, при этом налогоплательщик должен их предоставить в течение 5 дней после получения такого запроса.

Если корректировочная декларация по НДС подается спустя 2 года после завершения отчетного периода с целью внесений исправлений, то в соответствии с п. 8.3 ст. 88 НК РФ налоговая может затребовать у налогоплательщика не только пояснения по уточненной декларации НДС, но и первичные документы и аналитические регистры.

Подробнее об аналитических регистрах читайте в статье «Регистры налогового учета по НДС: закрепляем в учетной политике».

Подача уточненной декларации по НДС, как правило, влечет за собой истребование пояснений (или наоборот сама уточненка служит ответом на требование налоговиков).

Грамотно составить пояснения к уточненной декларации по НДС вам помогут эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Как заполняется уточненная декларация

Как исправить декларацию по НДС? Как сделать корректировочную декларацию по НДС? Если возникает вопрос, как сделать декларацию по НДС, уточняющую значения уже ранее поданной, то ответ прост: надо составить новую декларацию с правильными суммами. Как заполнить уточненную декларацию по НДС? Нужно внести в нее все значения полностью, а не отобразить лишь разницу между ошибочно поданными и правильными. Таким образом, образец уточненной декларации по НДС — это обычная декларация, только содержащая правильные (уточненные в сравнении с ранее сданным документом) цифры.

Обратите внимание! Уточненная декларация заполняется по той форме, которая действовала в периоде, за который вносятся изменения (п. 5 ст. 81 НК РФ). С 1 квартала 2023 действует обновленный бланк декларации по НДС в редакции приказа от 12.12.2022 № ЕД-7-3/1191@. Подробнее о новшествах мы писали здесь.

Пошаговую инструкцию по заполнению декларации по НДС, начиная с отчетной кампании за 1 квартал 2023 года, см. в КонсультантПлюс, получив пробный доступ к правовой системе. Это бесплатно.

Что касается налоговых агентов, то в уточненке они отображают сведения лишь по тем налогоплательщикам, по которым были обнаружены ошибки.

Признаком уточненного документа является специальный код (номер корректировки), который в декларации по НДС необходимо указать на титульном листе в отдельном поле. Номер корректировки соответствует порядковому номеру подаваемой уточненки за налоговый период, в котором были обнаружены ошибки.

Еще один момент, отличающий уточненную декларацию по НДС, — указание в ней признака актуальности в разделах 8 и 9. Код актуальности в уточненной декларации по НДС имеет 2 значения (пп. 46.2, 48.2 Порядка заполнения, утвержденного приказом ФНС России от 29.10.2014 № ММВ-7-3/558@):

- 0 — если в исходном варианте декларации разделы 8, 9 не заполнялись или в них вносятся изменения;

- 1 — если эти разделы не требуют корректировки данных.

Внесение изменений требует заполнения приложений к разделам 8, 9. Особенности оформления этих разделов и приложений к ним описаны в письме ФНС России от 21.03.2016 № СД-4-3/4581@.

О часто встречающихся ошибках в заполнении декларации читайте в статье «Налоговики обобщают ошибки: проверьте свою декларацию по НДС».

ВАЖНО! При подаче уточненки, по которой можно будет судить о переплате налога, следует учесть, что переплата не отразится на ЕНС налогоплательщика в том случае, если прошло три года с даты уплаты «лишнего» налога (ст. 11.3 НК РФ). То есть вернуть или зачесть такой налог не получится. Как происходит возврат переплаты с 2023 года, читайте в этом материале.

Подать уточненку для получения вычета по НДС можно в пределах 3 лет после того, как товары (работы, услуги, имущественные права) приняты на учет или ввезены на территорию России (п. 1.1 ст.172 НК РФ).

В случае подачи уточнений за тот период, в котором подавалась единая (упрощенная) форма декларации, следует подать обычную (полную) форму декларации, но указать на ней, что это уточненка. Это делается, если указываются подлежащие налогообложению операции, по которым раннее (в отчетном периоде) подавалась информация об их отсутствии. Эту норму разъяснил Минфин России в своем письме от 08.10.2012 № 03-02-07-1-243.

Если налогоплательщик изменил адрес регистрации и перешел на обслуживание в другую ИФНС, то уточненка подается в новую налоговую, но в самом бланке указывается код ОКТМО (ОКАТО) прежней территориальной налоговой службы (письмо УФНС РФ по г. Москве от 30.10.2008 № 20-12/101962).

Порядок подачи уточненки в 2023 году

Как подать уточненную декларацию по НДС? Существуют ли сроки подачи уточненной декларации по НДС? В настоящее время у налогоплательщиков имеется обязанность сдавать налоговые декларации в электронной форме. В соответствии с п. 5 ст. 174 НК РФ декларации, поданные на бумажных носителях вместо обязательного электронного формата, считаются неподанными.

Эти нормы касаются и уточненных деклараций (письмо ФНС России от 20.03.2015 № ГД-4-3/4440@). Поэтому в 2023 году их тоже подают в электронном формате.

А вот конкретных сроков для подачи уточненки нет. При этом лучше сдать ее сразу после самостоятельного выявления ошибки, поскольку обнаружение этой ошибки налоговым органом может привести к штрафу.

Последствия подачи уточненки

Если уточненка подается в период, когда еще не истек срок подачи отчетной декларации, тогда она считается не уточненной, а поданной вовремя (п. 2 ст. 81 НК РФ). Если уточняющая декларация подается после завершения периода, отведенного для подачи отчета, но до окончания момента уплаты налога, тогда налогоплательщик может избежать ответственности, если эту ошибку не обнаружил раньше налоговый орган.

Избежать привлечения к ответственности при подаче уточненки после завершения срока для уплаты налога можно, если:

- до подачи такой уточняющей декларации были уплачены недоимка по налогу по уточненной декларации по НДС;

- налоговый орган не обнаружил этой ошибки, если проводилась проверка до подачи уточненки.

Подробнее о том, как уточненка помогает избежать санкций, вы можете узнать из материала КонсультантПлюс. Полный текст Готового решения можно посмотреть, получив бесплатный пробный доступ к правовой системе.

В связи с переходом на ЕНП с 2023 года платежное поручение должно формироваться на единую сумму налоговых обязательств. Затем налоговики будут распределять ее согласно полученному уведомлению от налогоплательщика. Уведомление надо подавать не по каждому налогу. Например, по НДС уведомление не подается. Отказаться от работы с уведомлениями можно до конца 2023 года. Подробности ищите в этой статье.

Если подается уточненная декларация в момент проведения камеральной проверки по предыдущей декларации, тогда налоговая должна прекратить начатую проверку (п. 9.1 ст. 88 НК РФ). Теперь камеральная проверка может быть начата уже по факту подачи уточненки.

Обратите внимание! Штрафы и пени по налогам входят в состав ЕНП, т.е. их также перечисляем единым платежом с последующим распределением средств по обязательствам. Как будет происходить взыскание налогов, штрафов, пеней налоговыми органами, узнайте из этой статьи.

Налоговая инспекция может назначить повторную выездную проверку при подаче налогоплательщиком уточненной декларации, уменьшающей сумму НДС, после завершения предыдущей выездной проверки и составления акта по ее результатам (подп. 2 п. 10 ст. 89 НК РФ, письмо Минфина России от 21.12.2009 № 03-02-07/2-209 и постановление Президиума ВАС от 16.03.2010 № 8163/09).

По отношению к налогоплательщикам, контроль за которыми осуществляется в форме налогового мониторинга, при подаче ими уточненной декларации с уменьшением суммы налога к уплате также может быть назначена выездная проверка (подп. 4 п. 5.1 ст. 89 НК РФ).

О том, как проводится выездная проверка, читайте в материале «Порядок проведения выездной налоговой проверки (нюансы)».

Итоги

Налогоплательщик подает уточненную декларацию в случае обнаружения ошибок после окончания налогового периода, которые привели к уменьшению/увеличению суммы налога. Уточненка составляется на бланке той формы, которая действовала в корректируемом периоде, и подается в ИФНС в электронном формате. Если в результате исправления ошибки образовалась недоимка по налогу, то следует ее погасить до момента подачи уточненной декларации. А если при подаче уточненки образуется переплата по налогу, не исключена вероятность проведения выездной проверки по нему.