Восстановление дебиторской задолженности прошлых лет проводится по специальному алгоритму с применением балансовых и забалансовых счетов. Когда требуется такое восстановление и какие проводки применяются — узнайте из нашего материала.

Когда требуется возврат списанной дебиторской задолженности на балансовые счета

Ситуация, когда дебиторскую задолженность необходимо восстанавливать, случается не так часто. Рассмотрим примеры таких случаев.

Пример 1

Долг ООО «Торгснаб» был списан в 2020 году как безнадежный. Однако в ноябре 2021 года контрагент признал всю сумму задолженности и подтвердил свою готовность ее погасить до конца года. Долг ООО «Торгснаб» числился на забалансовом счете 007, поскольку законодательно установленный 5-летний срок еще не истек.

Чтобы восстановить правомерно списанный долг, потребуется сделать несколько проводок и оформить один документ — об этом расскажем в следующем разделе.

Пример 2

В результате инвентаризации дебиторской задолженности, проведенной в ООО «Ритм» перед составлением годового баланса, была выявлена задолженность контрагента ПАО «Синий берег» с истекшим сроком исковой давности.

Поскольку под данную задолженность ранее был сформирован резерв, за счет него было произведено списание дебиторки с переносом ее суммы за баланс.

С процедурой списания дебиторской задолженности вас познакомят размещенные на нашем сайте материалы:

- «Списание дебиторской задолженности на забалансовый счет»;

- «Списание дебиторской задолженности в бюджетном учреждении».

Через несколько месяцев налоговики при проверке выявили необоснованное списание указанной задолженности — выяснилось, что срок исковой давности прерывался, и этот факт не был учтен при определении крайней даты при списании долга.

Помимо того что ООО «Ритм» занизило свои налоговые обязательства, отразив без оснований в расходах сумму дебиторки, в учете потребуется произвести «восстановительные» корректировки (подробности об этом в следующем разделе).

Пример расчета срока исковой давности см. в материале «Как списать безнадежную задолженность с истекшим сроком исковой давности».

Процедура восстановления дебиторской задолженности

Восстановить дебиторскую задолженность необходимо в обоих случаях (примеры 1 и 2), при этом необходимо оформить бухгалтерскую справку для описания ситуации и указания «восстановительных» проводок.

Набор проводок для примера 1 указан в таблице:

|

Дебет |

Кредит |

Содержание операции |

|

В периоде подтверждения задолженности дебитором (ноябрь 2021 года) |

||

|

— |

007 |

Списанная дебиторская задолженность признана ООО «Торгснаб» |

|

62 (60,76) |

91.1 |

Восстановлен признанный долг |

|

В периоде погашения задолженности (декабрь 2021 года) |

||

|

51 (50) |

62 (60,76) |

Погашена дебиторская задолженность ООО «Торгснаб» |

Алгоритм действий для примера 2:

- отразить сумму неправомерно списанной дебиторской задолженности в учете, одновременно признав в бухучете прочий доход (в налоговом учете — внереализационный доход) в аналогичной сумме (Дт 76 «Расчеты с разными дебиторами и кредиторами» Кт 91.1 «Прочие доходы»);

- отразить на забалансовом счете факт восстановления дебиторки (Кт 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»).

О том, как восстановить ошибочно списанную дебиторскую задолженность в бухгалтерском и налоговом учетах, подробно рассказали эксперты КонсультантПлюс. Если у вас нет доступа к К+, получите пробный бесплатно и переходите к разъяснениям.

Схемы «восстановительных» проводок для примеров 1 и 2 идентичны, несмотря на разные причины для восстановления списанной задолженности на балансовых счетах — обоснованное списание (пример 1) и ошибочное (пример 2).

С порядком признания внереализационных доходов для целей налогового учета вас познакомит материал «Как учитывать внереализационные доходы при расчете налога на прибыль?».

Итоги

Восстановить ранее списанную дебиторскую задолженность может потребоваться в случаях ее неправомерного списания или иных учетных ошибках. Сопровождается этот процесс признанием прочего дохода в бухучете и внереализационного дохода в налоговом учете.

Добавить в «Нужное»

В раздел II «Оборотные активы» бухгалтерского баланса организации включается в числе прочих строка с кодом 1230 «Дебиторская задолженность» (Приказ Минфина от 02.07.2010 № 66н). Напомним, что именно форму баланса с кодами строк необходимо заполнять для последующего представления в налоговую инспекцию и органы статистики (п. 5 Приказа Минфина от 02.07.2010 № 66н). А как заполнить строку 1230 баланса, расскажем в нашем материале.

Строка 1230 баланса: из чего складывается?

По строке 1230 бухгалтерского баланса организации на отчетную дату отражается после определенных корректировок сумма дебетового сальдо следующих счетов (Приказ Минфина РФ от 31.10.2000 № 94н):

- 46 «Выполненные этапы по незавершенным работам»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Как скорректировать дебиторку?

Сумма, полученная в результате сложения дебетовых сальдо указанных выше счетов, должна быть скорректирована, прежде чем она будет отражена по строке 1230 бухгалтерского баланса. Как это сделать?

Во-первых, из нее необходимо вычесть кредитовое сальдо счета 63 «Резервы по сомнительным долгам», ведь баланс составляется в нетто-оценке (п. 35 ПБУ 4/99).

Во-вторых, полученную сумму необходимо уменьшить на дебетовое сальдо субсчета 73-1 в части процентных займов. Ведь такие займы должны быть отражены в составе финансовых вложений по одноименным строкам 1170 (если долгосрочные) или 1240 (если краткосрочные). Однако начисленные на отчетную дату проценты по таким займам по строке 1230 учесть нужно.

В-третьих, дебетовое сальдо счета 60 в части авансов и предоплаты за работы и услуги, связанные со строительством объектов основных средств, целесообразно из строки 1230 исключить, а показать по строке 1190 «Прочие внеоборотные активы» раздела I бухгалтерского баланса.

В-четвертых, из 1230 строки баланса необходимо убрать НДС, который был предъявлен поставщиками при перечислении им авансов и который был отражен покупателем по кредиту счетов 60 или 76 (Письмо Минфина от 09.01.2013 № 07-02-18/01).

Так, например, при перечислении поставщику аванса была сделана проводка:

Дебет счета 60 – Кредит счета 51 «Расчетные счета» — 118 000 рублей

НДС с перечисленного аванса будет отражен, к примеру, так:

Дебет счета 19 «НДС по приобретенным ценностям» — Кредит счета 60 — 18 000 рублей

По строке 1230 перечисленный аванс будет показан в сумме 100 000 рублей (118 000 рублей – 18 000 рублей).

В-пятых, по строке 1230 не показывается НДС, начисленный к уплате с полученных от покупателей авансов и отраженный по дебету счетов 62 или 76.

Так, например, при получении от покупателя аванса была сделана такая запись:

Дебет счета 51 – Кредит счета 62 – 118 000 рублей

НДС, начисленный с аванса, был отражен так:

Дебет счета 62 – Кредит счета 68 – 18 000 рублей

Несмотря на то, что НДС с аванса был показан по дебету счета 62, по строке 1230 он отражен не будет.

Порядок списания дебиторской и кредиторской задолженности всегда вызывает множество вопросов даже у бухгалтеров с отличным послужным стажем, так как в деятельности почти каждой организации всегда возникают ситуации, когда контрагент отказывается платить или просто, не погасив обязательства, ликвидировался.

В данной статье мы рассмотрим основные вопросы отражения, списания кредиторской и дебиторской задолженности, то есть как, куда, когда и на основании каких документов списать данную задолженность, как в бухгалтерском, так и налоговом учет.

Инвентаризация расчетов — это сверка сумм дебиторской и кредиторской задолженности по данным вашей организации и данным ее контрагентов.

Согласно ФЗ № 402-ФЗ «О бухгалтерском учете», а именно части 1 статьи 11 — организации обязаны проводить инвентаризацию своих активов и обязательств. В соответствии с частью 3 статьи 11 Закона № 402-ФЗ экономические субъекты сами устанавливают случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации. Но есть одно исключение: некоторые активы и обязательства попадают под проведение обязательной инвентаризации, которая устанавливается законодательством РФ, федеральными и отраслевыми стандартами.

Количество инвентаризаций в отчетном году, а также дата их проведения, перечень имущества и финансовых обязательств, проверяемых, устанавливаются руководителем организации (п. 2.1 Методических указаний), за исключением случаев, предусмотренных в пунктах 1.5 и 1.6 Методических указаний по инвентаризации.

В соответствии с пунктом 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина РФ от 06.10.2008 № 106н, формируя учетную политику, организация утверждает порядок проведения инвентаризации своих активов и обязательств.

Порядок проведения инвентаризации таков. Бухгалтеру необходимо составить справку о задолженности (дебиторской или кредиторской). В справке указываются сведения, отраженные в бухгалтерском учете о задолженности. Также справка должна содержать информацию о наименовании дебиторов и кредиторов организации, основаниях возникновения задолженности, периоде возникновения задолженности и реквизиты подтверждающих ее документов. Для удобства суммы задолженности в справке группируются в разрезе бухгалтерских счетов.

На основании справки о задолженности (дебиторской или кредиторской), а также актов сверок с контрагентами или иных документов, в которых дебиторы и кредиторы подтверждают наличие и размер задолженности, составляется акт (п. п. 73, 74 Положения по бухучету № 34н, Указания, утв. Постановлением Госкомстата № 88).

Акт составляется на основании унифицированной формы №ИНВ17. Организация вправе разработать и свой собственный документ для учета результатов инвентаризации. Но необходимо помнить, что такой документ должен содержать все реквизиты, установленные в статье 9 Закона № 402-ФЗ, и его форма должна быть утверждена руководителем. Это можно сделать в приложении к учетной политике по бухгалтерскому учету.

Если акт сверки организация решит не создавать, то подтвердить согласование суммы задолженности можно письмом контрагента о признании им своего долга. Суммы задолженности, признанные и не признанные дебиторами и кредиторами, а также суммы нереальных к взысканию долгов с истекшим сроком исковой давности или по ликвидированным контрагентам отражаются в акте отдельно.

По выявленной в ходе инвентаризации безнадежной дебиторской или кредиторской задолженности необходимо подготовить приказ руководителя о списании безнадежных долгов.

Дебиторская задолженность

Дебиторская задолженность — это имущественное требование организации к его должникам, возникшее в силу действия заключенного договора или правовой нормы. Возникновение дебиторской задолженности обусловлено невыполнением договорных обязательств.

Просроченной дебиторской задолженностью признается задолженность, которая не погашена в установленный срок. Задолженность числится на балансе организации до тех пор, пока не будет погашена дебитором или признана нереальной к взысканию.

Взыскать просроченную дебиторскую задолженность организация вправе в пределах срока исковой давности. Согласно статье 195 ГК РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено.

Дебиторская задолженность признается безнадежной и подлежащей списанию с баланса в полной сумме, в том числе с НДС, если наступило одно из следующих обстоятельств:

-

истек срок исковой давности;

-

должник ликвидирован;

-

исключен из ЕГРЮЛ как недействующее юридическое лицо;

-

судебный пристав-исполнитель вынес постановление об окончании исполнительного производства и возвращении исполнительного листа взыскателю в связи с невозможностью взыскания.

В соответствии с пунктом 77 Положения № 34н на основании проведенной инвентаризации дебиторская задолженность с истекшим сроком исковой давности, а также задолженность, нереальная к взысканию по иным основаниям, списывается в расходы по каждому обязательству, а также в соответствии с письменным обоснованием и приказом руководителя организации.

Дебиторская задолженность списывается за счет средств созданного резерва по сомнительным долгам либо на финансовые результаты, если резерв не создавался в порядке, предусмотренном пунктом 70 Положения № 34н.

Списание дебиторской задолженности в убыток при непогашении задолженности и истечении срока исковой давности не является основанием для аннулирования задолженности. Задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания. Это необходимо для наблюдения за возможностью ее взыскания.

Согласно пунктам 4 и 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 сумму списываемой дебиторской задолженности включают в состав прочих расходов.

Прочие расходы отражаются на счете 91 «Прочие доходы и расходы» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина РФ от 31.10.2000 № 94н).

Порядок списания дебиторской задолженности

Порядок списания дебиторской задолженности в бухгалтерском учете следующий. На дату признания дебиторской задолженности, нереальной к взысканию, то есть на дату истечения срока исковой давности, делается запись на сумму созданного резерва:

-

Дебет 63 «Резервы по сомнительным долгам»

-

Кредит 62 «Расчеты с покупателями и заказчиками» (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с прочими дебиторами и кредиторами» и др.) — нереальный для взыскания долг списан за счет резерва.

Если созданного резерва недостаточно, оформляются проводки:

-

Дебет 91 «Прочие доходы и расходы»

-

Кредит 62 (60, 76 и др.) — списан нереальный для взыскания долг;

-

Дебет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов&raqu; —учтена нереальная к взысканию задолженность для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Если должник в дальнейшем все-таки уплатит долг, в учете будут сделаны записи:

-

Дебет 51 «Расчетные счета»

-

Кредит 62 (60, 76 и др.) — поступили денежные средства от должника;

-

Дебет 62 (60, 76 и др.) Кредит 91 — полученный долг включен в состав прочих доходов;

-

Кредит 007 — списан безнадежный долг, погашенный должником.

В налоговом учете в соответствии с пунктом 2 статьи 266 НК РФ безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности (3 года со дня возникновения задолженности, ст. 196 ГК РФ), а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Долгами, нереальными к взысканию, также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным Законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», в случае возврата взыскателю исполнительного документа.

Долги прекратившей деятельность фирмы являются безнадежными с даты ее исключения из ЕГРЮЛ (Письма Минфина РФ от 25.03.2016 № 03—03—06/1/16721, от 24.07.2015 № 03—01—10/42792, Постановления Арбитражного суда МО от 24.02.2015 №Ф05—413/2015, Арбитражного суда ЦО от 18.06.2015 №Ф10—1693/2015).

При списании задолженности по причине ликвидации организации-должника необходимо также иметь документ, подтверждающий ликвидацию организации-должника, — выписку из ЕГРЮЛ (Письмо Минфина РФ от 14.03.2014 № 03—03—06/1/11063).

Таким образом, основанием для списания задолженности может быть истечение трех лет с даты возникновения задолженности, или задолженность может быть списана на основании постановления судебного пристава-исполнителя об окончании исполнительного производства (в связи с тем, что у должника отсутствует имущество, на которое может быть обращено взыскание, невозможно установить место нахождения должника, его имущества и т. д.), либо ликвидации организации, либо исключение организации из ЕГРЮЛ.

Согласно подпункту 2 пункта 2 статьи 265 НК РФ дебиторская задолженность с истекшим сроком исковой давности списывается в состав внереализационных расходов.

Документы, подтверждающие образование дебиторской задолженности

Необходимо помнить, что одним из обязательных условий включения безнадежного долга в состав налоговых расходов является наличие первичных документов, подтверждающих образование дебиторской задолженности с истекшим сроком исковой давности.

Хозяйствующему субъекту необходимо иметь документы, подтверждающие факт возникновения задолженности, документы, свидетельствующие о течении срока исковой давности. Образования безнадежных долгов, а также суммы и сроки могут быть подтверждены:

-

договором, в котором указана дата срока платежа;

-

накладными на передачу ценностей, актами приемки оказанных услуг (при их оформлении в соответствии с условиями договора);

-

платежными поручениями, а также актом инвентаризации дебиторской задолженности на конец отчетного (налогового) периода, свидетельствующим о том, что на момент списания указанная задолженность не погашена;

-

приказом руководителя о списании дебиторской задолженности в качестве безнадежных долгов (см: Письмо УФНС РФ по г. Москве от 13.04.2011 № 16—15/035618.1@).

Также документами, подтверждающими факт возникновения дебиторской задолженности, могут быть любые соответствующие требованиям Закона № 402-ФЗ первичные документы о совершении хозяйственной операции, в результате которой образовался долг контрагента перед налогоплательщиком (накладные на передачу ценностей, акты приемки-сдачи работ (услуг), платежные документы и др.) (см. Письмо ФНС РФ от 06.12.2010 №ШС37—3/16955)

В соответствии с пунктом 7 статьи 272 НК РФ дата признания внереализационных расходов для целей налогообложения прибыли установлена. Согласно данной статье налогового кодекса РФ расходы в виде безнадежной задолженности, по которой истек срок исковой давности, учитываются в составе внереализационных расходов в последний день того отчетного периода, в котором истекает названный срок (см: Письмо Минфина РФ от 06.02.2015 № 03—03—06/1/4995).

Нормы Налогового кодекса РФ не предоставляют налогоплательщику права на произвольный выбор налогового периода (по своему усмотрению), в котором в состав расходов включается безнадежная к взысканию дебиторская задолженность.

Хозяйствующий субъект, проводя инвентаризацию по состоянию на последнюю дату отчетного (налогового) периода, должен по итогам проведения инвентаризации определить сумму дебиторской задолженности, нереальную к взысканию дебиторскую задолженность (например, по которой срок исковой давности истек), и произвести списание данной задолженности. Такой алгоритм действий приведен Президиумом ВАС РФ в Постановлении от 15.06.2010 № 1574/10 по делу №А56—4354/2009. При этом содержащееся в нем толкование правовых норм является общеобязательным и подлежит применению при рассмотрении арбитражными судами аналогичных дел.

Соответственно, безнадежную дебиторскую задолженность, возникшую в марте 2015 года, налогоплательщик может учесть в качестве безнадежного долга для целей налогообложения прибыли по состоянию на 31 марта 2018 года. Просроченная задолженность будет включена в состав внереализационных расходов в марте 2018 года.

Во избежание споров с проверяющими, списание дебиторской задолженности, безнадежной к взысканию, необходимо отражать именно в том периоде, в котором она стала безнадежной (п. 2 ст. 266 НК РФ). Переносить безнадежную признание дебиторской задолженности в расходы на следующий налоговый или отчетный период очень рискованно (см. Письмо Минфина РФ от 06.04.2016 № 03—03—06/2/19410).

В налоговом учете порядок списания безнадежной задолженности зависит от наличия резерва по сомнительным долгам. Если его нет — спишите весь безнадежный долг в расходы. Если резерв создавался — спишите долг за счет резерва, то есть уменьшите резерв на безнадежную задолженность. Если же резерва не хватит, остаток долга включите в расходы (пп. 2 п. 2 ст. 265 НК РФ, Письмо Минфина от 16.01.2018 № 03—03—06/2/1551).

Кредиторская задолженность

Кредиторская задолженность — это долги к уплате. Кредиторская задолженность возникает, когда от покупателей получен аванс, а товары (работы, услуги) еще не реализованы, или если от поставщика получены товары (работы, услуги), а денежные средства за них еще не выплачены.

С одной стороны, кредиторская задолженность представляет собой средства, привлеченные для ведения хозяйственной деятельности, причем, как правило, без уплаты процентов. Это положительная сторона кредиторской задолженности. Вместе с тем, просроченная кредиторская задолженность может привести к необходимости уплаты штрафных санкций, предъявлени судебных исков, в худшем случае — признанию предприятия банкротом. Кредиторская задолженность, которая не может быть взыскана в силу истечения срока исковой давности, списывается на увеличение финансового результата.

Порядок списания кредиторской задолженности в бухгалтерском учете организации регулируется Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденному Приказом Минфина РФ от 06.05.1999 № 32н (далее — ПБУ 9/99) и Положением № 34н.

Согласно пункту 7, 10.4 ПБУ 9/99 сумма кредиторской задолженности, нереальная к взысканию, по которой истек срок исковой давности, является прочим доходом и включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете.

Суммы кредиторской задолженности, по которым срок исковой давности истек, в соответствии с пунктом 78 Положения № 34н списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у хозяйствующих субъектов.

Таким образом, документы для списания кредиторской задолженности аналогичны документам для списания дебиторской задолженности.

|

Общий срок исковой давности составляет 3 года. Правильно отсчитать эти 3 года проще по таблице: |

|

|---|---|

|

Ситуация |

С какого момента отсчитывать срок исковой давности |

|

Срок исполнения обязательства определен |

По окончании срока исполнения обязательства |

|

Срок исполнения обязательства не определен |

Со дня, когда кредитор предъявил требования исполнить обязательства (например, прислал письмо) |

|

Срок исполнения определен моментом востребования |

|

|

На исполнение обязательства кредитор дал должнику какое-то время |

По окончании последнего дня срока исполнения обязательства |

Суммы кредиторской задолженности, по которым истек срок исковой давности, согласно Плану счетов находят свое отражение по кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода в корреспонденции со счетами учета кредиторской задолженности.

Списание суммы кредиторской задолженности с истекшим сроком исковой давности в бухгалтерском учете организации отражается следующим образом:

Дебет 60, 62, 76 Кредит 91, субсчет «Прочие доходы» — списана кредиторская задолженность.

Суммы кредиторской задолженности в соответствии с пунктом 18 статьи 250 НК РФ учитываются в составе внереализационных доходов в полной сумме (с учетом НДС).

При наличии задолженности, указанной в подпункте 21 пункта 1 статьи 251 НК РФ, она не включается в состав доходов, формирующих налоговую базу по налогу на прибыль.

Кредиторская задолженность с истекшим сроком исковой давности учитывается в составе внереализационных доходов по данным инвентаризации, письменному обоснованию и приказу руководства организации.

Дата признания внереализационных доходов для целей налогообложения прибыли установлена пунктом 4 статьи 271 НК РФ. Доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности (см. Письмо Минфина от 28.01.2013 № 03—03—06/1/38 и Письмо УФНС РФ по г. Москве от 04.07.2008 № 20—12/063584).

Президиум ВАС РФ высказался, что «хозяйствующий субъект должен учесть суммы требований кредиторов, по которым истек срок исковой давности, в составе внереализационных доходов в определенный налоговый период (год истечения срока исковой давности), а не в произвольно выбранный организацией (п. 18 ст. 250 НК РФ). Эта обязанность подлежит исполнению вне зависимости от того, проводилась ли организацией инвентаризация задолженности и был ли издан по ее результатам приказ руководителя о списании задолженности» (см. Постановление Президиума ВАС РФ от 08.06.2010 № 17462/09 по делу № А26—5933/2008).

В Постановлении Президиума ВАС Российской Федерациии от 15.07.2008 № 3596/08 по делу № А57—10603/06—6 сказано, что «порядок списания кредиторской задолженности регламентирован Положением № 34н. Поэтому при отсутствии приказа (распоряжения) руководителя о списании кредиторской задолженности оснований для начисления инспекцией налога на прибыль, а также пеней и штрафа на сумму кредиторской задолженности не было».

С учетом вышеизложенного рекомендуем более щепетильно подходить к данному вопросу, тщательней отслеживать наличие кредиторских задолженностей организации и особое внимание уделить сроку их давности (нахождения на балансе) для того, чтобы составить все необходимые документы вовремя и списать в необходимом периоде.

Для избежание налоговых рисков, рекомендуем приказ о списании кредиторской задолженности издавать в том отчетном (налоговом) периоде, в котором истек срок исковой давности.

В том же налоговом (отчетном) периоде необходимо учесть внереализационный доход от списания задолженности. Если организация пропустит дату списания кредиторской задолженности в связи с истечением срока исковой давности, то безопаснее внести исправления в тот отчетный (налоговый) период, когда срок исковой давности истек, и подать уточненную декларацию (п. 1 ст. 54, ст. 81 НК РФ). Но необходимо помнить, что перед подачей уточненной декларации необходимо уплатить задолженность и пени, чтобы избежать штрафов со стороны контролируемых органов.

НДС

При получении налогоплательщиком оплаты в счет предстоящих поставок товаров (работ, услуг) налоговая база по НДС определяется, исходя из суммы полученной оплаты с учетом НДС (п. 1 ст. 154 НК РФ).

В соответствии с пунктом 8 статьи 171 НК РФ вычетам подлежат суммы НДС, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг).

Согласно пункту 6 статьи 172 НК РФ установлено, что вычеты сумм НДС производятся с даты отгрузки соответствующих товаров (работ, услуг). Также вычетам подлежат суммы НДС, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих ТРУ, реализуемых на территории РФ, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей (п. 5 ст. 171 НК РФ).

При списании продавцом по истечении срока исковой давности сумм невостребованной кредиторской задолженности, образовавшейся по суммам авансовых платежей, полученных в счет предстоящих поставок товаров (работ, услуг) и не возвращенных покупателю, отсутствуют основания для принятия к вычету сумм НДС, исчисленных и уплаченных им в бюджет с сумм авансовых платежей (см. Письмо Минфин РФ от 07.12.2012 № 03—03—06/1/635).

В соответствии с пунктом 18 статьи 250 НК РФ внереализационными доходами признаются доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных подпунктом 21 пункта 1 статьи 251 НК РФ.

Согласно подпункту 14 пункта 1 статьи 265 НК РФ «в состав внереализационных расходов, не связанных с производством и реализацией, включаются расходы в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде в соответствии с пунктом 18 статьи 250 НК РФ».

Соответственно, хозяйствующий субъект имеет право уменьшить налоговую базу по налогу на прибыль на сумму НДС только по кредиторской задолженности по материально-производственным запасам, работам, услугам, списанную в отчетном периоде в соответствии с пунктом 18 статьи 250 НК РФ в состав внереализационных доходов.

При этом возможность учесть в составе внереализационных расходов суммы НДС по полученным авансам, списанным в связи с истечением срока исковой давности, главой 25 НК РФ не предусмотрена (см. Письмо Минфина РФ от 07.12.2012 № 03—03—06/1/635, от 10.02.2010 № 03—03—06/1/58).

Следовательно, по мнению Министерства Финансов РФ, НДС, исчисленный с полученного аванса, включается в доходы в составе списываемой кредиторской задолженности и в расходах не учитывается, при этом к вычету он также не принимается.

Хотелось бы отметить, что суды также поддерживают данную точку зрения, выраженную Минфином РФ (см. Постановление ФАС Поволжского округа от 07.11.2012 по делу № А57—7766/2011, Постановления Арбитражного Суда МО от 05.03.2015 № Ф05—15737/2014 по делу № А40—179957/13).

Таким образом, в соответствии с пунктом 2 статьи 266 НК РФ отражать списание дебиторской задолженности, нереальной к взысканию, безопаснее именно в том периоде, в котором она стала безнадежной. И не переносить ее признание в расходах на следующий налоговый период (Письмо Минфина РФ от 06.04.2016 № 03—03—06/2/19410, Постановление ВАС РФ от 15.06.2010 № 1574/10).

Дебиторская задолженность должна быть подтверждены первичными документами, свидетельствующими о совершении операции, в результате которой образовался долг. Это могут быть договоры, в которых указаны даты сроков платежей; товарные накладные; акты выполненных работ и т. д. Нелишними будут акт инвентаризации дебиторской задолженности, а также приказ руководителя о списании дебиторской задолженности в качестве безнадежной (см. Письмо УФНС РФ по г. Москве от 13.04.2011 № 16—15/035618.1@).

Организациям, которые примут решение списывать безнадежную дебиторскую задолженность в расходах позже последнего числа отчетного (налогового) периода, в котором наступило событие, необходимо приготовиться к спору с инспекторами.

В соответствии с пунктом 18 статьи 250, пунктом 4 статьи 271 НК РФ, безнадежную кредиторскую задолженность нужно отразить в доходах в последний день того квартала или года, в котором она стала безнадежной. Причем не важно, издавал ли руководитель приказ о списании просроченных долгов (см. Постановление Президиума ВАС РФ от 08.06.2010 № 17462/09, Постановление Арбитражного Суда МО от 02.02.2016 № Ф05—19082/2015).

Если организация пропустила период отражения кредиторской задолженности во внереализационных доходах, то ей придется подавать уточненную декларацию, предварительно доплатив налог и пени (п. 1, пп. 1 п. 4 ст. 81 НК РФ, Письмо ФНС РФ от 08.12.2014 № ГД4—3/25307@).

Про отражение в учете учреждения дебиторской задолженности, которую невозможно вернуть

Дебиторская задолженность — это денежные средства или имущество, которые дебитор должен учреждению. Долг перед учреждением мог появиться из-за невыполнения условий контракта, гражданско-правового договора, излишней выдачи денежных сумм под отчет, ошибки в расчете заработной платы и т.д.

Дебиторскую задолженность можно разделить на четыре типа:

- Долгосрочная — задолженность, срок исполнения которой на отчетную дату больше 12 месяцев, при этом срок погашения еще не наступил и требовать оплаты учреждение не вправе.

- Просроченная — задолженность, которую контрагент, сотрудник или другой дебитор не погасил в установленный срок. Например, если срок оплаты по контракту 01.11.2021, 2 ноября задолженность будет считаться просроченной. При этом у учреждения еще остается возможность взыскать такой долг: дебитор не прекратил деятельность, не признан пропавшим без вести, срок исковой давности не прошел и пр.

- Сомнительная — это просроченная задолженность, которую еще можно взыскать, но у учреждения нет уверенности, что в течение срока исковой давности дебитор погасит долг, или задолженность, не соответствующая критериям актива, например он признан неплатежеспособным или идет процедура банкротства.

- Безнадежная — также просроченная задолженность, которую невозможно взыскать. В частности, дебитор прекратил деятельность или прошел срок исковой давности.

Как определить срок исковой давности дебиторской задолженности

Как мы видим из определений задолженности, во многом ее определяет срок исковой давности.

По общему правилу срок исковой давности — три года.

Срок исковой давности начинается тогда, когда задолженность становится просроченной. Срок может быть приостановлен, если дебитор совершил какие-то действия для признания своего долга.

- Пример. Контрагент подписал акт сверки или предложил изменить условия контракта: предоставить ему рассрочку или отсрочку платежа.

По обязательствам, у которых не определен срок исполнения или определен моментом востребования, срок исковой давности начинается со дня, когда учреждение предъявило дебитору требование об исполнении долга.

В некоторых случаях срок давности может быть сокращен или, наоборот, увеличен.

- Пример. Сотрудник причинил ущерб работодателю — последний может обратиться в суд по спорам о возмещении только в течение одного года со дня обнаружения задолженности.

Если срок исковой давности прерывался, далее считайте его заново. Время до прерывания в новый срок не включайте. Это следует из ст. 196, 197, 200, 203 и 392 ГК РФ.

Как признать и оформить сомнительную задолженность

После того как дебиторская задолженность становится просроченной, комиссия учреждения по поступлению и выбытию активов может признать ее сомнительной. Также в том случае, если задолженность не соответствует критериям актива, то есть учреждение не ждет возвращения денег или имущества от дебитора в течение трех лет, не определены экономическая выгода и полезный потенциал долга.

Чтобы признать задолженность сомнительной, комиссия учреждения оформляет документ.

- Например, акт или решение, которые будут основанием для списания долга. Унифицированной формы такого документа на данный момент нет, поэтому разработайте его самостоятельно и закрепите в учетной политике.

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Расписание курсов

Основания, когда учреждение может признать задолженность сомнительной:

- Контрагент находится на стадии ликвидации или банкротства.

- Должник исключен из ЕГРЮЛ или ЕГРИП, его не удалось разыскать.

- Дебитор участвует в качестве должника в исполнительном производстве или в судебных спорах по аналогичным делам.

- У должника нет активов для погашения долга или есть задолженности по налогам, взносам, штрафам и пр.

Все основания, когда учреждение будет признавать задолженность сомнительной, пропишите в учетной политике или отдельном внутреннем локальном документе. Там же укажите документы, на основании которых задолженность можно признать сомнительной и далее списать с балансового учета.

Сомнительную задолженность спишите с балансового учета и отразите на забалансовом счете 04 «Сомнительная задолженность». На забалансе сомнительную задолженность учитывайте до тех пор, пока:

- дебитор не вернет долг — в этом случае восстановите задолженность на балансе;

- учреждение не признает задолженность безнадежной — спишите с забаланса.

Чтобы списать задолженность, оформите документы:

- Решение (акт, протокол, постановление) о признании задолженности сомнительной.

- Инвентаризационную опись (ф. 0504089).

- Документы, подтверждающие основания для признания задолженности сомнительной: договор с датой исполнения долга, документы, подтверждающие стадии ликвидации, банкротства, финансовых затруднений или судебных процессов контрагента, и пр.

Это следует из ст. 9 Закона от 06.12.2011 № 402-ФЗ, п. 339 Инструкции № 157н, п. 11 СГС «Доходы», п. 20, 35, 36 СГС «Концептуальные основы», Писем Минфина России от 14.07.2017 № 02-08-10/45171, от 08.04.2013 № 03-03-06/1/11347.

Как признать и оформить безнадежную задолженность

Учреждение может признать просроченную дебиторскую задолженность безнадежной или нереальной к взысканию, если:

- Истек срок исковой давности.

- Обязательства прекращены из-за невозможности их исполнения, например при стихийных бедствиях и ЧС.

- Обязательства прекращены на основании акта органа госвласти или органа местного самоуправления.

- Дебитор-гражданин умер или организация-должник ликвидирована.

Если обязательства должника переходят на другое лицо, такая задолженность не может считаться безнадежной.

Все основания и документы для признания задолженности безнадежной также пропишите в учетной политике или другом внутреннем документе, например в положении о признании задолженности сомнительной или безнадежной.

- Документами, подтверждающими, что долг невозможно взыскать с дебитора, могут быть судебные решения о признании смерти или ликвидации должника, копии актов госорганов и пр.

Безнадежную дебиторскую задолженность спишите с балансового учета. За балансом ее учитывать не нужно.

Чтобы списать задолженность, оформите документы:

- Решение (акт, протокол, постановление) о признании задолженности безнадежной.

- Инвентаризационную опись (ф. 0504089).

- Документы, подтверждающие основания для признания задолженности безнадежной: договор с датой исполнения долга, документы, подтверждающие смерть или ликвидацию должника, и пр. Мы писали об этом выше.

Это следует из п. 339 Инструкции № 157н, ст. 161 БК РФ, ст. 196, 416-419 ГК РФ, п. 20, 35, 36 СГС «Концептуальные основы», Писем Минфина России от 14.07.2017 № 02-08-10/45171, от 08.04.2013 № 03-03-06/1/11347.

Как списать сомнительную или безнадежную дебиторку

1. Переведите задолженность по расходам с некоторых счетов на счет 209 34.

Дебиторская задолженность по доходам и расходам может числиться на счетах 205 00, 206 00, 207 00, 208 00, 209 00, 303 00 и пр.

В течение года дебиторскую задолженность по расходам со счетов 206 00 и 208 00 нужно перевести на счет 209 34 «Расчеты по доходам от компенсации затрат» в следующих случаях:

- Учреждение расторгло договор (контракт), по которому перечислило аванс, и ведет претензионную работу.

- Сотрудник отказывается вернуть долг по авансовому отчету или уже уволен.

- Сотрудник уволился, не отработал дни отпуска, на нем числится переплата отпускных.

- Учреждение выплатило излишние суммы денег сотрудникам, которые они отказываются вернуть.

Если сотрудник не оспаривает долг и продолжает работать в учреждении, задолженность не переводите на счет 209 00.

Задолженность со счетов 303 00, 205 00 и 209 00 не переводите.

В конце года казенные учреждения должны перевести дебиторку на счет 209 36 «Расчеты по доходам бюджета от возврата дебиторской задолженности прошлых лет»:

- со счета 209 34;

- по расторгнутым контрактам со счета 206 00, если ее не перевели на счет 209 34;

- со счета 208 00, когда сотрудник уже уволен или отказывается возвращать долг;

- задолженность ФСС РФ по возмещению больничных за прошлые годы.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Отражен перевод дебиторской задолженности в течение года |

0 209 34 560 |

0 206 00 660 0 208 00 667 |

| Отражен перевод дебиторской задолженности казенным учреждением в конце года | 0 209 36 560 |

0 206 00 660 0 208 00 667 0 209 34 660 |

2. Спишите сомнительную и безнадежную дебиторскую задолженность с баланса на финансовый результат текущего года: по расходам на счет 401 20 273, по ущербу и иным доходам — на счет 401 10 173.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| С баланса списана сомнительная или безнадежная задолженность по доходам | 0 401 10 173 |

0 205 00 660 0 207 00 660 0 303 00 730 |

| С баланса списана сомнительная или безнадежная задолженность по расходам | 0 401 20 273 |

0 206 00 660 0 208 00 667 0 209 00 660 0 209 34 660 0 303 00 730 |

3. Отразите сомнительную дебиторскую задолженность за балансом.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Сомнительная дебиторская задолженность принята к забалансовому учету |

04 |

4. Спишите сомнительную дебиторскую задолженность с забаланса, если комиссия признала ее безнадежной, а также если учреждение возобновило процедуру взыскания или дебитор вернул долг.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Сомнительная дебиторская задолженность списана с забалансового учета |

04 |

5. Восстановите задолженность на балансе, если дебитор вернул долг или учреждение возобновило процедуру взыскания.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Задолженность по доходам восстановлена на балансовом учете |

0 205 00 560 0 207 00 560 0 303 00 830 |

0 401 10 173 |

| Задолженность по расходам восстановлена на балансовом учете |

0 206 00 560 0 208 00 567 0 209 00 560 0 209 34 560 0 303 00 830 |

0 401 20 273 |

Такие проводки даны в п. 78, 80, 82, 86 Инструкции № 162н, п. 94, 98, 102, 106, 109, 110, 152 Инструкции № 174н, п. 97, 101, 105, 109, 112, 113, 180 Инструкции № 183н, п. 339 Инструкции № 157н.

Обнаружили, что в конце года не списали дебиторскую задолженность ликвидированного поставщика, хотя акт инвентаризации и приказ на ее списание был составлен? Рассмотрим, как исправить такую ошибку, если по критериям учетной политики она соответствует существенной, а бухгалтерская отчетность еще утверждена.

Содержание

- Пошаговая инструкция

- Исправление ошибки

- Исправление существенной ошибки

- Восстановление НДС при списании аванса поставщику

- Реформация баланса в БУ и закрытие периода

- Уточненная декларация по НДС

- Бухгалтерская отчетность за прошлый год

- Декларация по налогу на прибыль за текущий период

Пошаговая инструкция

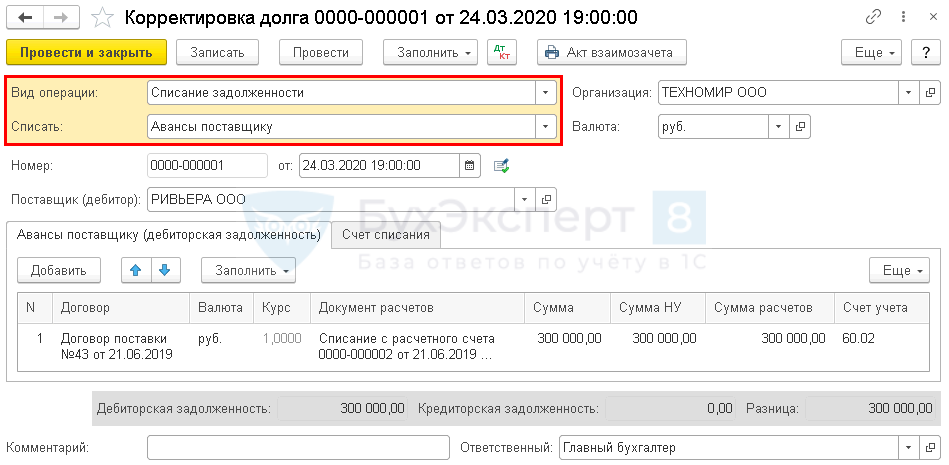

24 марта 2020 обнаружена существенная ошибка, допущенная бухгалтером при расчетах с поставщиком, а именно:

- бухгалтер забыл списать безнадежную дебиторскую задолженность в размере 300 000 руб. ликвидированного поставщика

- не восстановлен НДС, принятый к вычету с аванса (Письма Минфина РФ от 05.06.2018 N 03-07-11/38251, от 23.06.2016 N 03-07-11/36478)

На 31 декабря 2019 в учете данная задолженность продолжала числиться в составе дебиторской задолженности по Дт 60.02. Резерв по сомнительным долгам в БУ не создавался.

При том, что при проведении инвентаризации перед составлением годовой отчетности данная задолженность была признана безнадежной в связи с ликвидацией поставщика (ст.419 ГК РФ) и был издан приказ руководителя о том, что она подлежит списанию

В результате за 2019 год:

- в Балансе неправильно отражены данные по строкам

- 1230 «Дебиторская задолженность»

- 1370 «Нераспределенная прибыль»

- в ОФР неправильно отражены данные по строкам

- 2350 «Прочие расходы»

- 2300 «Прибыль убыток до налогообложения»

- 2400 «Чистая прибыль»

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Исправление ошибки

БУ

Существенная ошибка, обнаруженная после представления отчетности, но до ее утверждения исправляется записями за декабрь отчетного года (п. 8 ПБУ 22/2010). Исправленная отчетность представляется всем, кому была представлена.

НУ

Перерасчет налоговой базы производится в периоде обнаружения ошибки (I квартал 2020), т.к. налог на прибыль не был занижен (п. 1 ст. 54 НК РФ, п. 7 ст. 78 НК РФ, Письма Минфина от 30.01.2012 N 03-03-06/1/40, от 01.07.2019 N 03-03-06/1/48327) и отражается в текущей декларации по стр. 400 (401-403) Приложения 2 Листа 2 (ст. 54 НК РФ).

НДС

Списанную задолженность нельзя признать в расходах по НУ, если контрагент исключен из ЕГРЮЛ в соответствии с п. 5 ст. 21.1 Федерального закона от 08.08.2001 N 129-ФЗ (Письмо Минфина РФ от 21.05.2019 N 03-03-06/2/36730):

- ликвидация лица невозможна из-за отсутствия у него средств и невозможности возложения таких расходов на учредителей;

- в ЕГРЮЛ содержатся сведения, в отношении которых больше полугода назад была внесена запись об их недостоверности.

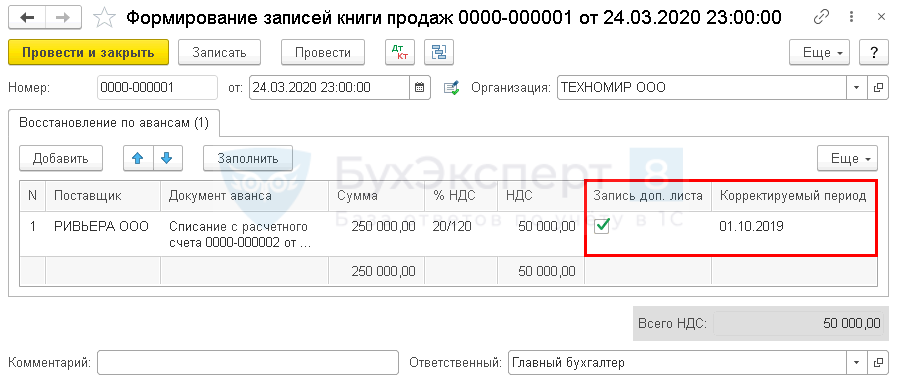

В доп. листе Книги продаж за период списания задолженности (IV квартал):

- зарегистрировать авансовый СФ, НДС по которому ранее был принят к вычету;

- подать уточненную декларацию за IV квартал 2019.

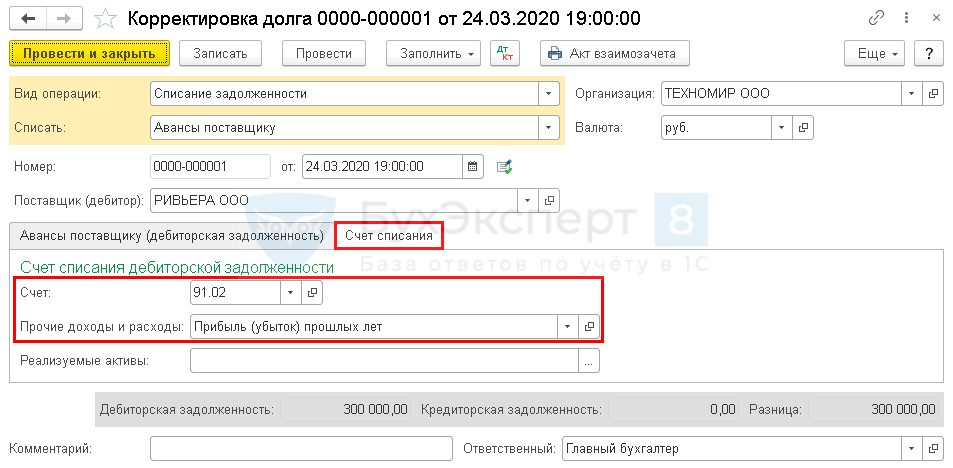

Исправление существенной ошибки

Проводки

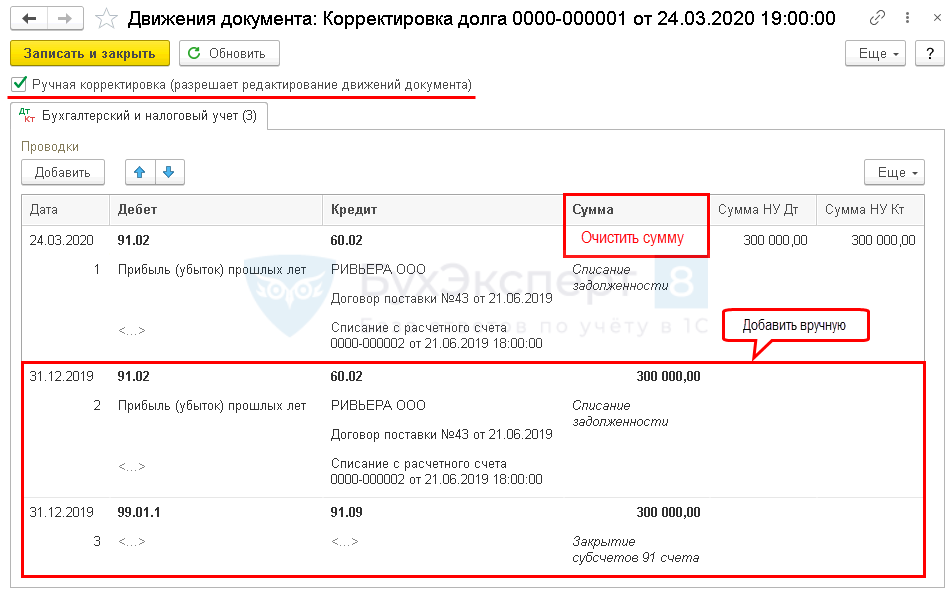

По умолчанию формируется одна проводка на списание всей суммы.

Внесите изменения в проводки:

- в проводке Дт 91.02 Кт 60.02 удалите сумму по БУ: в БУ ошибка исправляется на 31 декабря;

- добавьте вручную проводки на дату 31.12.2019:

- по списанию задолженности в БУ – Дт 91.02 Кт 60.02;

- закрытия счета 91.09 – Дт 99.01.1 КТ 91.09: это нужно для того, чтобы не перезакрывать регламентную операцию Закрытие счетов 90, 91 в процедуре Закрытие месяца.

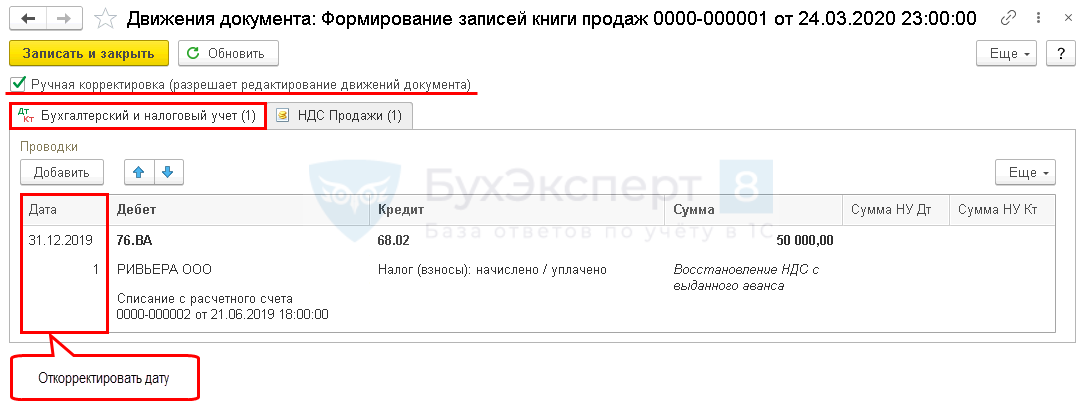

Восстановление НДС при списании аванса поставщику

Проводки

В проводках установите флажок Ручная корректировка и измените дату проводки на 31.12.2019.

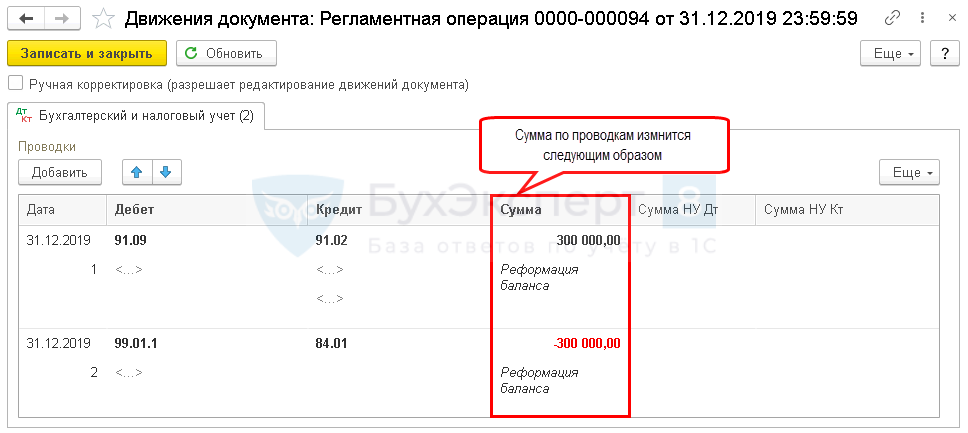

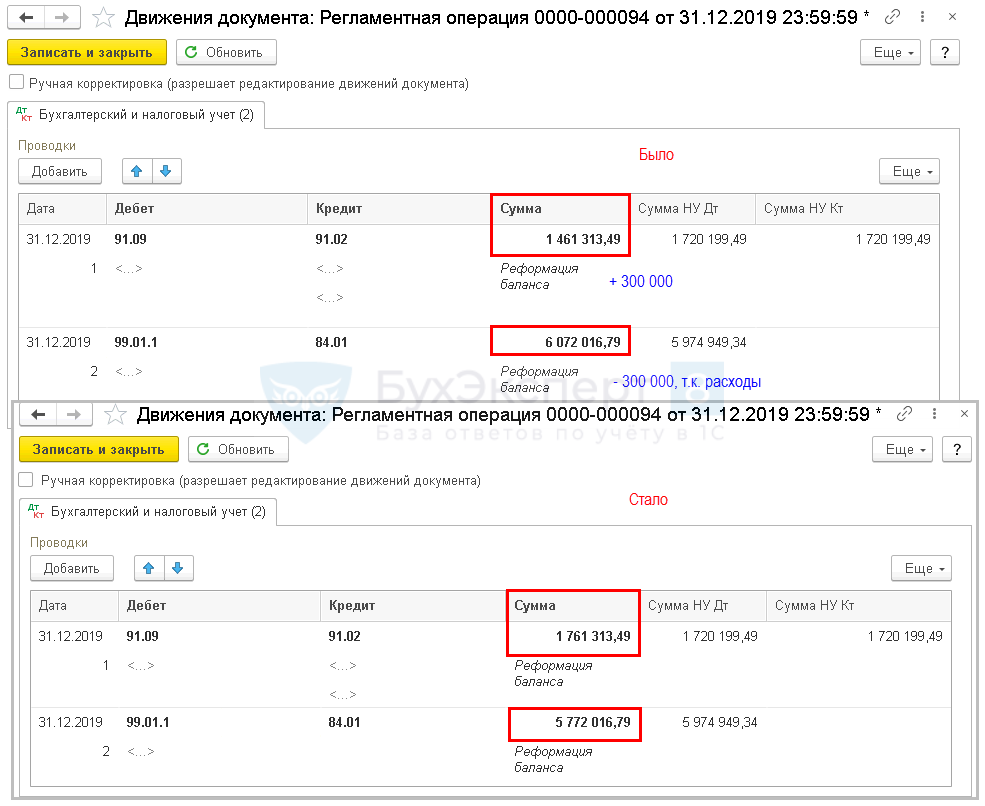

Реформация баланса в БУ и закрытие периода

Перепроведите только регламентную операцию Реформация баланса. Другие операции не трогайте!

Например.

Уточненная декларация по НДС

В случае подачи уточненной декларации после срока уплаты налога, то налогоплательщик может избежать штрафа 20% от суммы неуплаченного налога, если (п. 4 ст. 81 НК РФ, ст. 122 НК РФ):

- уплатит недоимку по налогу и соответствующие ей пени до представления уточненной декларации.

Изучить подробнее:

- Уплата НДС в бюджет

- Расчет и учет пеней

- Расчет и уплата пеней по НДС

При исправлении по НДС предоставьте уточненную декларацию за период возникновения ошибки.

На титульном листе: ![]() PDF

PDF

- Номер корректировки – 1, т. е. номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 24 «IV квартал», т. е. числовой код периода, за который представляется уточненная декларация.

В Разделе 3 стр. 080 «Сумма налога, подлежащая восстановлению» в т.ч.:

- стр. 090. – сумма НДС к восстановлению. PDF

В Разделе 9 Приложение N 1 «Сведения из доп. листов книги продаж»: ![]() PDF

PDF

- авансовый СФ, НДС по которому ранее был принят к вычету.

Бухгалтерская отчетность за прошлый год

Т.к. Бухгалтерская отчетность за 2019 год еще не утверждена, то изменения вносятся в отчетности за 2019 год.

В Балансе: ![]() PDF

PDF

- 1230 «Дебиторская задолженность»;

- 1370 «Нераспределенная прибыль».

В отчете о финансовых результатах: ![]() PDF

PDF

- 2350 «Прочие расходы»;

- 2300 «Прибыль убыток до налогообложения»;

- 2400 «Чистая прибыль».

Декларация по налогу на прибыль за текущий период

В декларации по налогу на прибыль выявленные убытки прошлых лет отражаются: ![]() PDF

PDF

- Лист 02 Прил. 2 стр. 400, в т.ч.:

- стр. 401 — в т.ч. год за который образовался убыток и его сумма.

См. также:

- Неучтенная реализация услуг прошлого года

- Как отразить пропущенный расходный документ на услуги поставщика, если отчетность уже сдана

- Пропущенные документы прошлого года от поставщика услуг

- Ошибка: занижена сумма выручки прошлого года

- Ошибка: завышены расходы по услугам поставщика прошлого года

- Ошибка в налоговом учете: Завышены расходы в закрытом периоде

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно