КАК ИСПРАВИТЬ ОШИБКИ В СТАРЫХ ДЕКЛАРАЦИЯХ ПО НАЛОГУ НА ИМУЩЕСТВО

Распечатать

Строкова Е.В.

Если вы обнаружили ошибку при исчислении налога на имущество за предыдущие годы, будьте внимательны. Возможно, внесением исправлений только в декларацию по этому налогу дело не обойдется. Придется корректировать и данные «прибыльной» декларации. Как правильно сделать корректировки: подать уточненки или учесть все в декларациях текущего года?

Какие могут быть ошибки при расчете налога на имущество

База по налогу на имущество определяется по остаточной стоимости основных средств (далее — ОС) <1>, которые отражаются на счетах бухучета <2>:

— 01 «Основные средства»;

— 03 «Доходные вложения в материальные ценности» <3>.

Основные ошибки, допускаемые при этом, такие.

ОШИБКА 1. Стоимость какого-либо имущества не включена (или, наоборот, ошибочно включена) в базу.

Например, в базу включена стоимость имущества, которое не является вашим ОС и учитывается на забалансовых счетах (арендуемое или полученное в безвозмездное пользование имущество) <4>. Или, к примеру, включена в расчет остаточная стоимость проданной и переданной покупателю недвижимости, право собственности на которую не зарегистрировано.

А может, по ошибке не включена в базу стоимость:

— ОС, законсервированного на срок более чем 3 месяца, по аналогии с налоговым учетом. Ведь для целей налогообложения прибыли такое имущество не амортизируется <5>;

— ОС, не используемого из-за приостановления деятельности <6>;

— недвижимости, числящейся на счете 08 «Вложения во внеоборотные активы», право собственности на которую не зарегистрировано <7>.

ОШИБКА 2. Неправильно определена остаточная стоимость ОС из-за того, что неправильно начислена амортизация по ОС.

В принципе, могут быть допущены и обычные арифметические погрешности, к примеру, просто неправильно заполнен расчет по авансовым платежам или декларация по налогу на имущество <8>.

Как исправить «имущественную» ошибку

Период совершения ошибки в расчете налога на имущество, очевидно, установить будет нетрудно. Но имейте в виду следующее.

Если вы выявили ошибку, приведшую к переплате налога, а со дня его уплаты прошло 3 года <9> (или же прошло более 3 лет с момента представления декларации при переплате авансовых платежей <10>), то от исправления этой ошибки вы не получите желаемого результата. Даже если вы подадите уточненку, в приеме которой налоговики не вправе отказать, то зачет или возврат переплаты налоговая инспекция не сделает <11>. И тогда право на возврат (зачет) этой переплаты вам придется отстаивать в суде. Причем суд может вас и не поддержать.

Примечание. О том, как можно использовать просроченную налоговую переплату, вы можете узнать: 2011, N 18, с. 73

Что касается остальных ошибок, давайте смотреть, как же их исправлять.

В «имущественной» декларации

Независимо от того, занижен или завышен был налог на имущество за предыдущий период, результаты пересчета все равно придется отражать в уточненках. Исправить ошибки, даже те, которые привели к переплате этого налога, текущим периодом не получится <12>. Ведь и в расчете по авансовым платежам, и в декларации по налогу на имущество отражается остаточная стоимость ОС на конкретную дату. И, если вы сделаете корректировку, изменив ее, вы исказите текущую отчетность.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СОРОКИН АЛЕКСЕЙ ВАЛЕНТИНОВИЧ — Начальник отдела имущественных и прочих налогов Департамента налоговой и таможенно-тарифной политики Минфина России

«Нормы, установленные ст. 54 и п. 1 ст. 81 НК РФ, не содержат исключения для возможности исправления ошибок по налогу на имущество организаций текущим периодом. Однако в отношении налога на имущество есть особенности.

Например, в декларации по налогу на имущество за 2010 г. по состоянию на 01.11.2010 была отражена остаточная стоимость ОС в большей сумме. В результате этого в декларации за 2010 г. налог на имущество, подлежащий уплате, был завышен. Ошибка выявлена в декабре 2011 г. Если эту ошибку 2010 г. исправлять 2011 г., то в декларации за 2011 г. по состоянию на 31.12.2011 остаточная стоимость ОС будет указана в меньшей сумме, чем остаточная стоимость, сформированная по правилам ведения бухгалтерского учета, утвержденным в учетной политике организации, как того требует абз. 2 п. 1 ст. 375 НК РФ.

Поэтому когда из-за ошибки по налогу на имущество за предыдущий налоговый (отчетный) период этот налог завышен, то результаты пересчета все равно надо отражать в уточненных декларациях (расчете по авансовым платежам).

При этом ошибки в расчете налога на имущество, приведшие к завышению суммы налога, неизбежно повлияют на сумму налога на прибыль в сторону занижения, что потребует представления уточненных деклараций и по этому налогу (применительно к описанному случаю за 2010 г.). В противном случае это может выявиться при налоговой проверке».

В случае ошибок, в результате которых занижен налог, не забудьте до подачи уточненки доплатить налог и заплатить пени, иначе налоговики могут наложить на вас штраф за неуплату налога <13>.

Внимание! Уточненку нужно сдавать по той же форме, по которой была сдана первоначальная декларация <14>.

А вот сдавать или нет уточненки по ошибкам, которые привели к переплате, решать вам. Но учтите, если вы не подадите уточненку, налоговики не занесут в карточку расчетов с бюджетом по налогу на имущество возникшую переплату. И, соответственно, ее не учтут и не вернут (или не зачтут).

В «прибыльной» декларации

Если вы начислили налог на имущество в меньшей, чем нужно, сумме, то вы тем самым завысили налог на прибыль за тот же период. Тогда корректировки можно учесть в «прибыльной» декларации текущего периода <12>. Доначисленную сумму налога на имущество можно отразить по строкам 040 и 041 приложения N 2 к листу 02 декларации <15>.

Но могут возникнуть ошибки, которые одновременно приводят как к занижению, так и к завышению налога на прибыль. Например, стоимость одного ОС завышена, а другого — занижена. И тогда налог на прибыль одновременно будет занижен из-за одной ошибки и завышен из-за другой. Тогда вам нужно подать уточненные декларации за прошлые периоды, отразив в них исправление обеих ошибок. Так вы минимизируете сумму доплачиваемого налога и пени.

Кроме того, невозможно исправить прошлые ошибки в текущем периоде, если:

— в периоде совершения ошибки был получен убыток. Ведь такая ошибка не привела к переплате налога <12>;

— в настоящее время вы не являетесь плательщиком налога на прибыль (сменили режим налогообложения с общего на какой-то другой (упрощенка, вмененка)).

* * *

Имейте в виду: налоговики предупредили, что если налогоплательщик сдает уточненку по налогу на имущество с меньшей суммой, чем ранее заявленная, то нужно представить уточненку и по налогу на прибыль <16>, а за неисполнение такого требования они пригрозили оштрафовать руководителя организации на сумму от 2000 до 4000 руб. <17>. Однако права требовать уточненку у них нет, поэтому этот штраф будет незаконен.

———————————

<1> п. 1 ст. 374, п. 1 ст. 375, п. 4 ст. 376 НК РФ

<2> пп. 4, 5 ПБУ 6/01

<3> Письмо Минфина от 24.02.2010 N 03-05-05-01/03

<4> Письмо Минфина от 15.05.2006 N 03-06-01-04/101; Постановления ФАС ВВО от 16.12.2008 N А82-2813/2008-20; ФАС СКО от 28.10.2008 N Ф08-6105/2008

<5> п. 3 ст. 256 НК РФ

<6> Постановление ФАС ДВО от 13.10.2010 N Ф03-6525/2010

<7> п. 52 Методических указаний, утв. Приказом Минфина от 13.10.2003 N 91н; Письмо Минфина от 22.03.2011 N 07-02-10/20

<8> утв. Приказом Минфина от 20.02.2008 N 27н

<9> п. 7 ст. 78 НК РФ

<10> Постановление Президиума ВАС от 25.02.2009 N 12882/08

<11> Письма ФНС от 12.12.2006 N ЧД-6-25/1192@; УФНС по г. Москве от 22.03.2010 N 16-15/029270@

<12> п. 1 ст. 54 НК РФ

<13> статьи 81, 122 НК РФ

<14> п. 5 ст. 81 НК РФ

<15> п. 7.1 Порядка, утв. Приказом ФНС от 15.12.2010 N ММВ-7-3/730@

<16> Письмо ФНС от 08.12.2011 N АС-4-2/20776

<17> ч. 1 ст. 19.4 КоАП РФ

Впервые опубликовано в журнале «Главная книга» 2012, N 4

В каких случаях подается уточненная декларация

^К началу страницы

Уточнённая налоговая декларация подается в следующих случаях:

При обнаружении ошибок или недостоверных сведений в представленной в налоговый орган налоговой декларации, которые привели к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести соответствующие изменения путём представления уточнённой декларации (абз. 1 п. 1 ст. 81 НК РФ).

При обнаружении ошибок или недостоверных сведений в представленной в налоговый орган налоговой декларации, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести соответствующие изменения путём представления уточнённой декларации (абз. 2 п. 1 ст. 81 НК РФ).

Порядок подачи уточненных деклараций

^К началу страницы

Уточнённая декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Существует три случая представления уточненной декларации:

- Уточненная налоговая декларация представлена в налоговый орган до истечения срока подачи налоговой декларации.

Такая декларация считается поданной в день подачи уточненной налоговой декларации.

- Уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога.

Налогоплательщик освобождается от ответственности, если уточнённая налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

- Уточнённая налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога.

Налогоплательщик освобождается от ответственности в случаях:

- представления уточнённой налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения, или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточнённой налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

- представления уточнённой налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Содержание

- Корректировка налога на имущество прошлого периода

- Корректировка налога на имущество прошлого периода в 1С

Корректировка налога на имущество прошлого периода

Если в связи с уменьшением кадастровой стоимости, за прошлые налоговые периоды уменьшился налог на имущество, уточняющую декларацию по налогу на прибыль (в связи с применением УСН) можно не подавать.

Нужно признать доход при УСН в текущем налоговом периоде (Письмо Минфина РФ от 30.08.2019 N 03-11-06/2/66836).

Корректировка налога на имущество прошлого периода в 1С

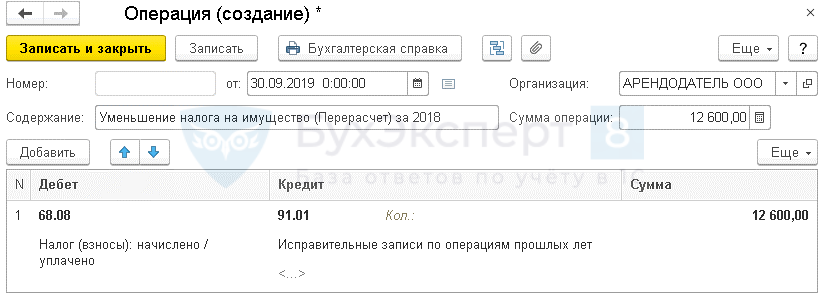

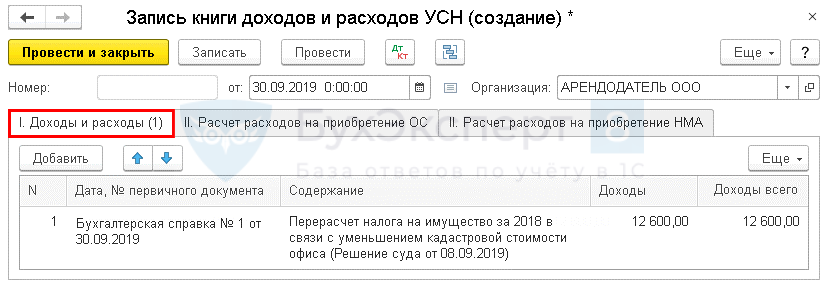

После внесения в ЕГРН изменений по решению суда в 1С необходимо:

- составить корректировочную (уточненную) декларацию по налогу на имущество – вручную;

- отразить в БУ уменьшение налога на имущество и доход – документ Операция, введенная вручную;

- отразить в НУ доход в текущем периоде – документ Запись книги доходов и расходов УСН.

Операции – Бухгалтерский учет – Операции, введенные вручную.

Операции – УСН – Записи книги доходов и расходов УСН.

См. также:

- Регистр Прочие расчеты

- Регистр Расходы при УСН

- Система налоговых регистров УСН

- Как проверить расходы при УСН по зарплате?

- Как узнать, какой регистр что двигает?

- [10.10.2019 запись] Отчетность за 9 месяцев 2019 г. в 1С часть 1 (налог на прибыль, УСН, имущественные налоги)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Раздел 3 декларации по налогу на имущество российским компаниям заполнять не нужно. Если организация представила декларацию за 2022 год с этим разделом, можно сдать уточненку без него.

ФНС напомнила, что раздел 3 имущественной декларации заполняется только иностранными организациями в отношении «кадастровой» недвижимости.

Российские организации представляют декларацию только в отношении имущества, облагаемого налогом по среднегодовой стоимости.

Поэтому, если в 2022 году у российской организации имелась только «кадастровая» недвижимость, но декларацию по налогу на имущество фирма все равно представила, следует сдать уточненку с разделами 1 и 2, в которых будут нулевые показатели.

Источник: Письмо ФНС от 30.03.2023 № БС-3-21/4430@

03.04.2023

ФНС уточнила правила представления российскими организациями деклараций по налогу на имущество с 1 января 2023 года. Разъяснения приведены в письме от 30.03.2023 № БС-3-21/4430@.

Ведомство напоминает, что с 1 января 2023 года пункт 6 статьи 386 НК РФ предписывает российским организациям не включать в декларацию по налогу на имущество сведения об объектах, налоговая база по которым определяется как их кадастровая стоимость.

При этом если у российской организации в истекшем году имелись только объекты, налоговая база по которым определяется как их кадастровая стоимость, налоговая декларация не представляется вовсе.

Кроме того, правила заполнения декларации предписывают заполнять раздел 3 только иностранным организациям в отношении объектов, налоговая база по которым исчисляется как кадастровая стоимость.

Таким образом, российские организации не включают с 1 января 2023 года в состав декларации по налогу на имущество раздел 3.

Соответственно, если российская организация ошибочно включила раздел 3 в декларацию по налогу на имущество, представляемую с 1 января 2023 года, она может представить уточненную декларацию.

При этом если у российской организации в истекшем году имелись объекты, налоговая база по которым определяется как среднегодовая стоимость, то в состав уточненной налоговой декларации по налогу раздел 3 не включается.

Если у российской организации в истекшем году имелись только объекты, налоговая база по которым определяется как их кадастровая стоимость, то при заполнении уточненной декларации ФНС рекомендует заполнить раздел 1 и раздел 2 с нулевыми показателями, с учетом требований электронного формата налоговой декларации.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий