Некорректный расчет страховых взносов в конфигурациях 1С? Спешим на помощь.

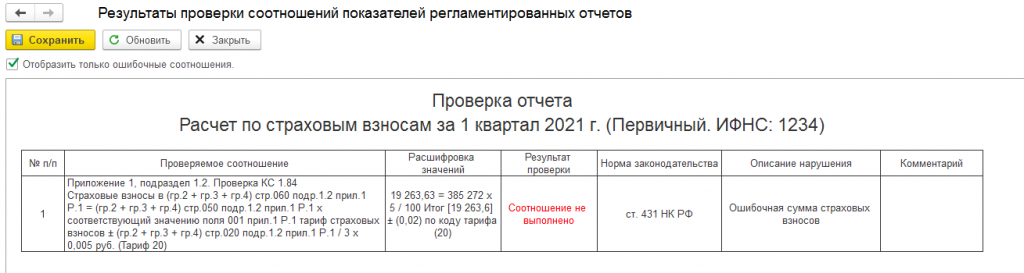

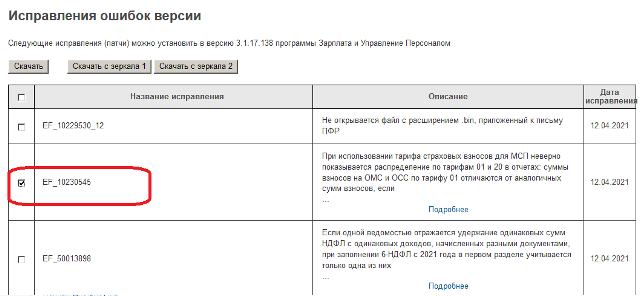

В конфигурациях 1С при использовании тарифа страховых взносов для МСП неверно показывалось распределение по тарифам 01 и 20 в отчетах: суммы взносов на ОМС и ОСС по тарифу 01 отличались от аналогичных сумм взносов, если сотрудник имеет облагаемых доходов ровно 12 792 руб. в месяц (т.е. МРОТ).

Соответственно, при проверке контрольных соотношений в РСВ выходило сообщение о некорректности расчета страховых взносов на обязательно медицинское страхование по 20 тарифу.

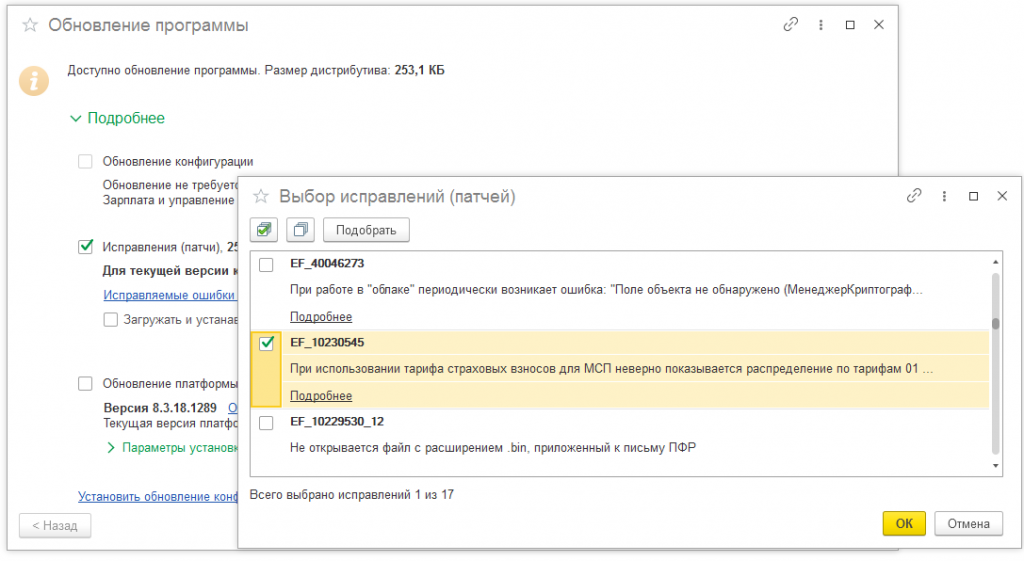

Разработчики выпустили патч EF_10230545 с исправлением.

После установки патча с исправлением необходимо перезапустить базу 1С, создать новый отчет «Расчет по страховым взносам» и запустить проверку контрольных соотношений. Ошибка должна уйти.

Установить патч можно двумя способами:

1. При подключенной интернет-поддержке в программе: Администрирование — Интернет-поддержка и сервисы — Обновление версии программы — Обновление программы — в открывшейся форме выбрать нужный патч EF_10230545 и нажать Далее.

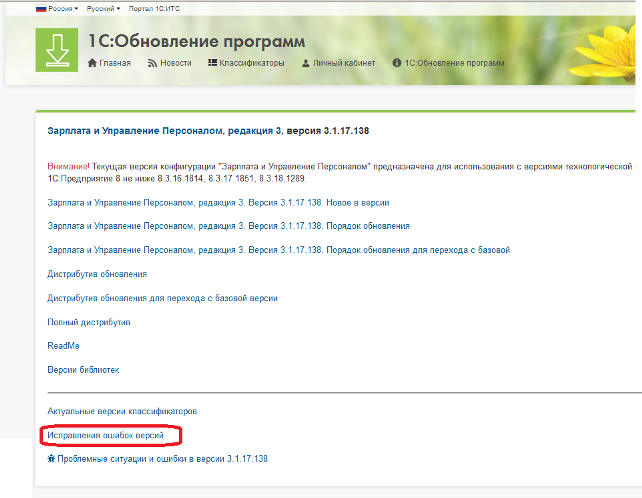

2. При отключенной интернет-поддержке в программе можно предварительно скачать патч с сайта releases.1c.ru в разделе «Исправления ошибок версий» нужной конфигурации.

Далее подгрузить его вручную в конфигурацию в разделе: Администрирование — Интернет-поддержка и сервисы — Обновление версии программы — Обновление программы — Установить обновление конфигурации или исправления (патчи) из файла — выбрать ранее скачанный файл.

Статью для Вас подготовила специалист нашей Линии консультаций.

Есть вопросы? Ответим по телефону: +7(343) 288-75-45.

При перерасчете начислений за месяц, в котором была достигнута предельная величина базы по страховым взносам, страховые взносы пересчитываются неправильно.

Данная ошибка зарегистрирована под номером 30159727 еще в 2018 году. Исправлена ошибка в версии ЗУП — 3.1.12.110.

В версиях ЗУП 3.1.10 ошибка не исправлена, и по информации от разработчиков ее исправление в ЗУП 3.1.10 не планируется 🙁

В релизах ЗУП до исправления ошибки разработчики рекомендуют 2 варианта решения проблемы:

- Корректировать сумму исчисленных взносов документом Операция учета взносов (Налоги и взносы – Операции учета взносов), а сведения о сумме превышения предельной базы, а также о базе для исчисления взносов исправлять в отчетности вручную;

При использовании данного варианта сумма взносов, доначисленная документом Операция учета взносов, будет сторнироваться при каждом расчете взносов по сотруднику и сторно-строку придется удалять.

- Производить все корректировки вручную в отчетности.

Рассмотрим описанную ситуацию на примере.

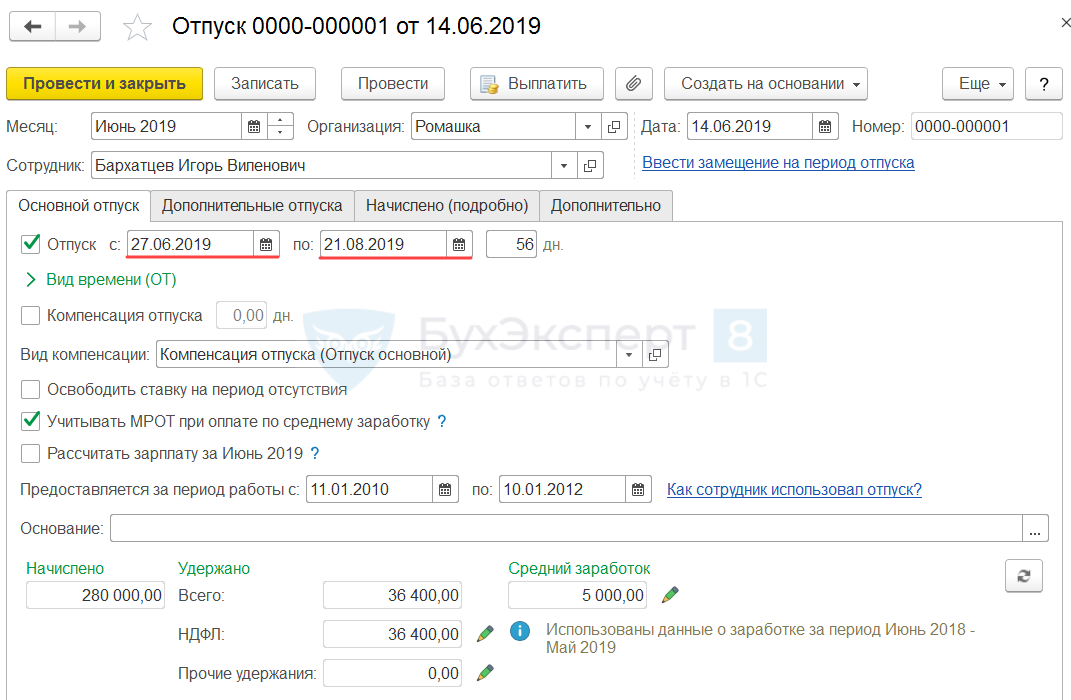

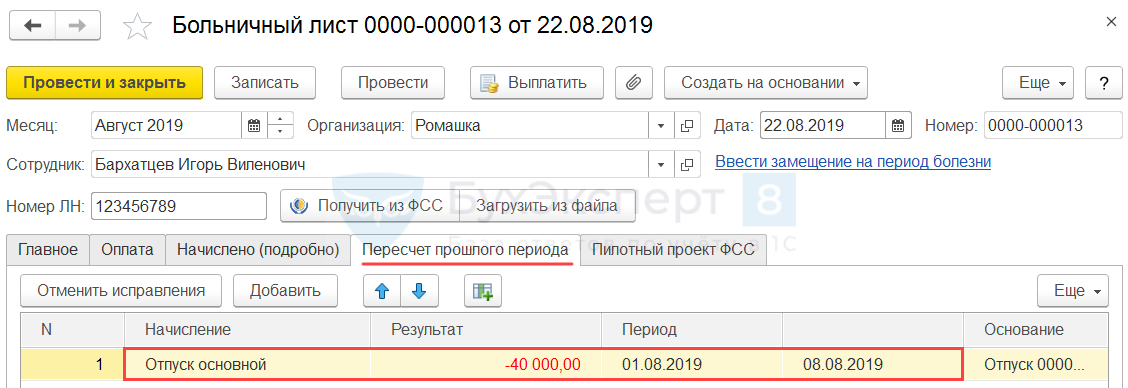

Сотруднику Бархатцеву И.В. в июне 2019 оформлен документ Отпуск (Зарплата – Отпуска) за период с 27.06.2019 по 21.08.2019.

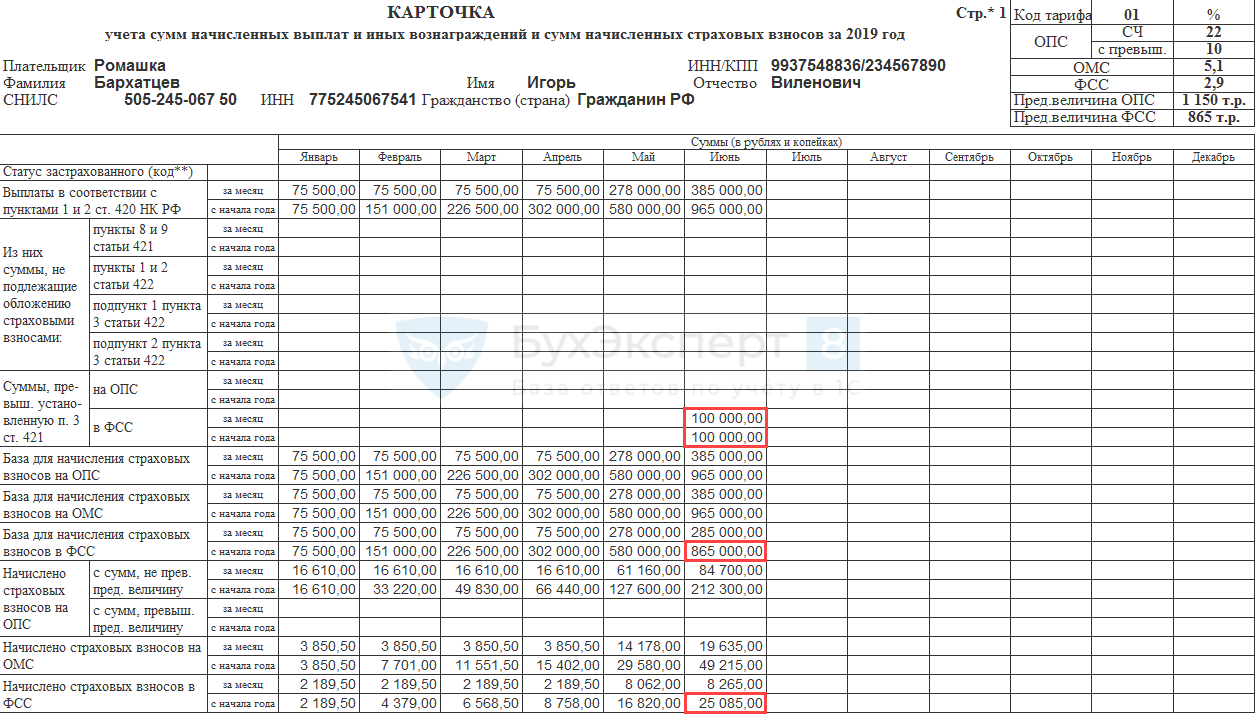

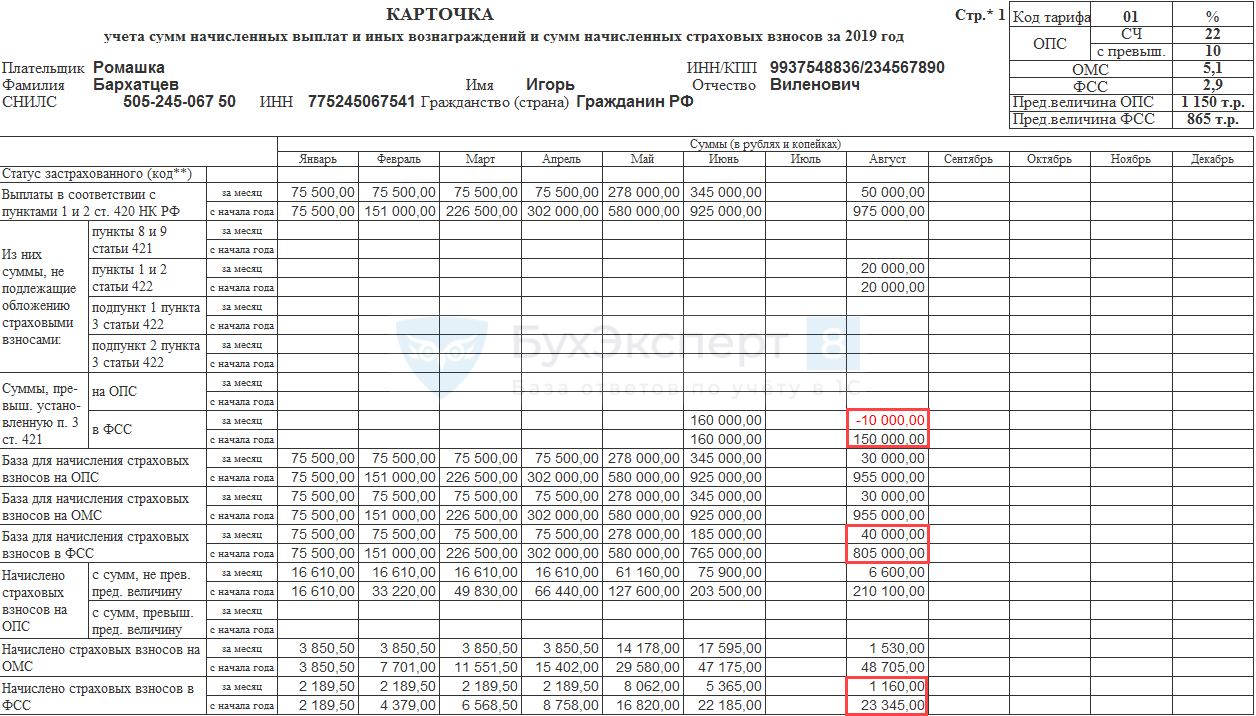

В июне доходы Бархатцева И.В. достигли предельной величины базы для начисления взносов на обязательное социальное страхование. Согласно данным Карточки учета страховых взносов (Налоги и взносы – Отчеты по налогам и взносам – Карточка учета страховых взносов) сумма превышения составила 100 000 руб., база для исчисления взносов нарастающим итогом с начала года – 865 000 руб., а сумма исчисленных взносов с начала года – 25 085 руб.

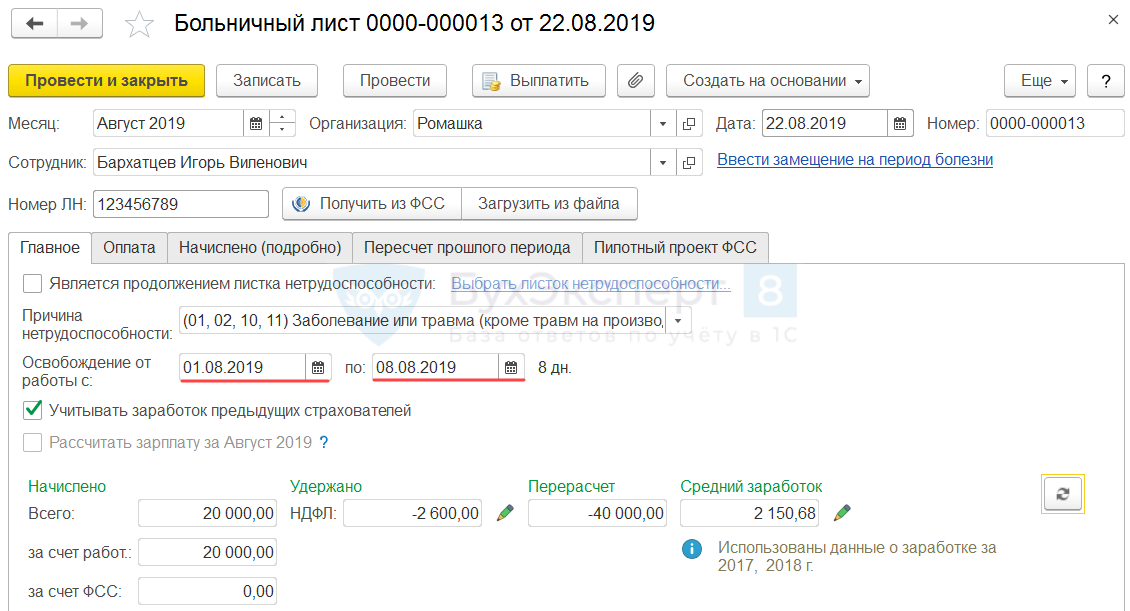

В июле доходов у сотрудника не было. В августе Бархатцев И.В. предоставил больничный лист за период с 01.08.2019 по 08.08.2019, на основании которого в программе создан документ Больничный лист (Зарплата – Больничные листы).

Сотрудник написал заявление о том, что продлевать отпуск не намерен. Сторнирование отпускных за период болезни (40 000 руб.) произведено документом Больничный лист на вкладке Пересчет прошлого периода.

Заработная плата Бархатцева И.В. за август составила 30 000 руб. Таким образом, доход за август, облагаемый страховыми взносами, не перекрыл сумму сторнированных отпускных (40 000 руб.). Поэтому необходимо произвести перерасчет взносов за июнь.

Произведем перерасчет страховых взносов на обязательное социальное страхование за июнь. При расчете будем использовать исходные данные, приведенные в Карточке учета страховых взносов.

- Общая сумма доходов за июнь:

- 385 000 (общая сумма доходов за июнь до перерасчета) – 40 000 (сумма сторнированных отпускных) = 345 000 руб.

- Общая сумма доходов нарастающим итогом с начала года:

- 965 000 (общая сумма доходов нарастающим итогом с начала года до перерасчета) – 40 000 (сумма сторнированных отпускных) = 925 000 руб.

- Сумма превышения предельной базы для исчисления взносов нарастающим итогом с начала года:

- 925 000 (общая сумма доходов нарастающим итогом с начала года) – 865 000 (предельная величина базы для начисления взносов для 2019 г.) = 60 000 руб.

В связи с тем, что предельная величина базы для исчисления взносов была достигнута в июне, сумма доходов Бархатцева И.В. за июнь, превышающая предельную величину, также будет равна 60 000 руб.- База для исчисления взносов нарастающим итогом с начала года равна предельной величине базы для исчисления взносов – 865 000 руб.

- База для исчисления взносов за июнь:

- 345 000 (общая сумма доходов за июнь) – 60 000 (сумма превышения предельной базы за июнь) = 285 000 руб.

- Страховые взносы на ОСС за июнь:

- 285 000 (база для исчисления взносов за июнь) * 2,9% (ставка взносов на ОСС) = 8 265 руб.

- Страховые взносы на ОСС нарастающим итогом с начала года:

- 865 000 (база для исчисления взносов нарастающим итогом с начала года) * 2,9% (ставка взносов на ОСС) = 25 085 руб.

Таким образом, сумма исчисленных взносов на обязательное социальное страхование за июнь измениться не должна. В учете по страховым взносам должны быть уменьшены только показатели общей суммы дохода сотрудника и превышения предельной базы для исчисления взносов.

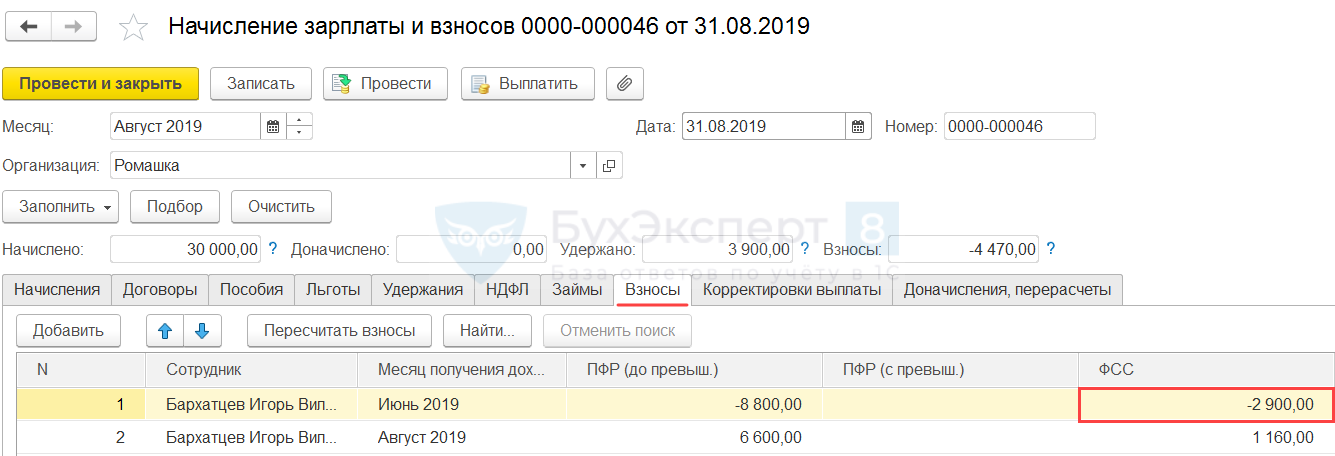

Проверим перерасчет взносов на обязательное социальное страхование за июнь на вкладке Взносы документа Начисление зарплаты и взносов за август. При заполнении документа были сторнированы взносы на ОСС за июнь в размере 2 900 руб.

Расчет данной суммы является программной ошибкой. Отклонение суммы рассчитанных программой взносов на ОСС за июнь от корректного значения составляет – 2 900 руб.

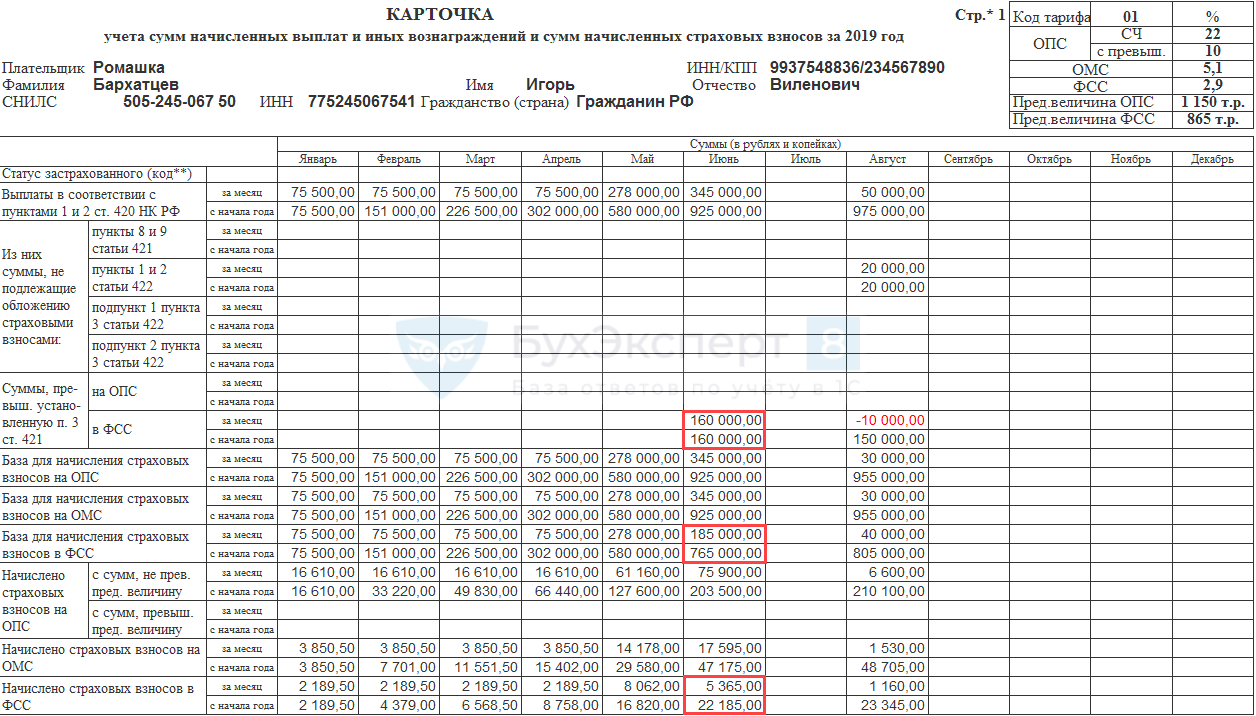

Сформируем Карточку учета страховых взносов и проверим, как заполнены показатели участвующие в расчете взносов, за июнь. По данным отчета видно, что программа некорректно определила следующие показатели:

- сумму превышения предельной базы нарастающим итогом с начала года за июнь (160 000 руб., корректное значение – 60 000 руб.);

- базу для исчисления взносов за июнь (185 000 руб., корректное значение – 285 000 руб.);

- базу для исчисления взносов нарастающим итогом с начала года (765 000 руб., корректное значение – 865 000 руб.);

- сумму исчисленных страховых взносов за июнь (5 365 руб., корректное значение – 8 265 руб.);

- сумму исчисленных страховых взносов нарастающим итогом с начала года (22 185 руб., корректное значение – 25 085 руб.).

Далее рассчитаем страховые взносы на обязательное социальное страхование за август. Т.к. перерасчет взносов с суммы сторнированных отпускных был произведен в июне, при расчете за август будем учитывать только данные текущего месяца:

- сумма дохода, облагаемого страховыми взносами, (заработная плата) – 30 000 руб.;

- сумма необлагаемых доходов (пособие по больничному листу) – 20 000 руб.

Для расчета показателей нарастающим итогам с начала года используем данные Карточки учета страховых взносов.

- Общая сумма доходов за август:

- 30 000 (сумма дохода, облагаемого страховыми взносами) + 20 000 (сумма необлагаемых доходов) = 50 000 руб.

- Общая сумма доходов нарастающим итогом с начала года:

- 925 000 (общая сумма доходов нарастающим итогом с начала года до июля) + 50 000 (общая сумма доходов за август) = 975 000 руб.

- Сумма превышения предельной базы для исчисления взносов нарастающим итогом с начала года:

- 975 000 (общая сумма доходов нарастающим итогом с начала года) – 20 000 (сумма необлагаемых доходов) – 865 000 (предельная величина базы для начисления взносов для 2019 г.) = 90 000 руб.

- Сумма доходов за август, превышающая предельную величину:

- 90 000 (сумма превышения предельной базы нарастающим итогом с начала года) – 60 000 (сумма превышения предельной базы нарастающим итогом с начала года до июля) = 30 000 руб.

- База для исчисления взносов нарастающим итогом с начала года равна предельной величине базы для исчисления взносов в 2019 г. – 865 000 руб.

- База для исчисления взносов за август:

- 50 000 (общая сумма доходов за август) – 20 000 (сумма необлагаемых доходов) – 30 000 (сумма превышения предельной базы за август) = 0 руб.

- Страховые взносы на ОСС за август также составят 0 руб.

- Страховые взносы на ОСС нарастающим итогом с начала года:

- 865 000 (база для исчисления взносов нарастающим итогом с начала года) * 2,9% (ставка взносов на ОСС) = 25 085 руб.

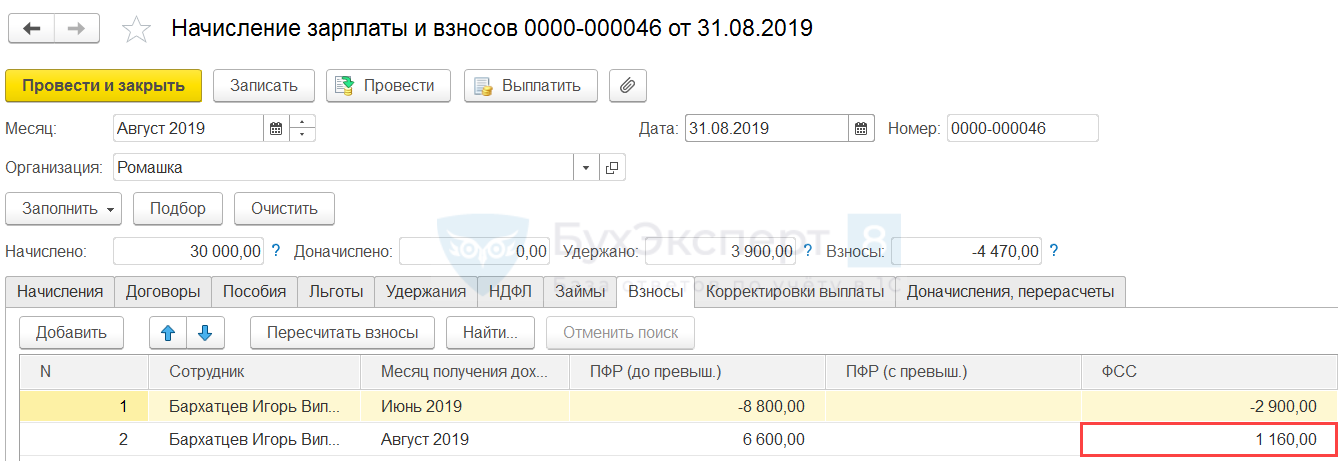

Проверим перерасчет взносов на обязательное социальное страхование за август на вкладке Взносы документа Начисление зарплаты и взносов за август. При заполнении документа были исчислены взносы на ОСС за август в размере 1 160 руб.

Сформируем Карточку учета страховых взносов и проверим, как заполнены показатели, участвующие в расчете взносов, за август. По данным отчета видно, что программа некорректно определила следующие показатели:

- сумму превышения предельной базы за август (-10 000 руб., корректное значение = 30 000 руб.);

- сумму превышения предельной базы нарастающим итогом с начала года (150 000 руб., корректное значение – 90 000 руб.);

- базу для исчисления взносов за август (40 000 руб., корректное значение – 0 руб.);

- базу для исчисления взносов нарастающим итогом с начала года (805 000 руб., корректное значение – 865 000 руб.);

- сумму исчисленных страховых взносов за август (1 160 руб., корректное значение – 0 руб.);

- сумму исчисленных страховых взносов нарастающим итогом с начала года (22 185 руб., корректное значение – 25 085 руб.).

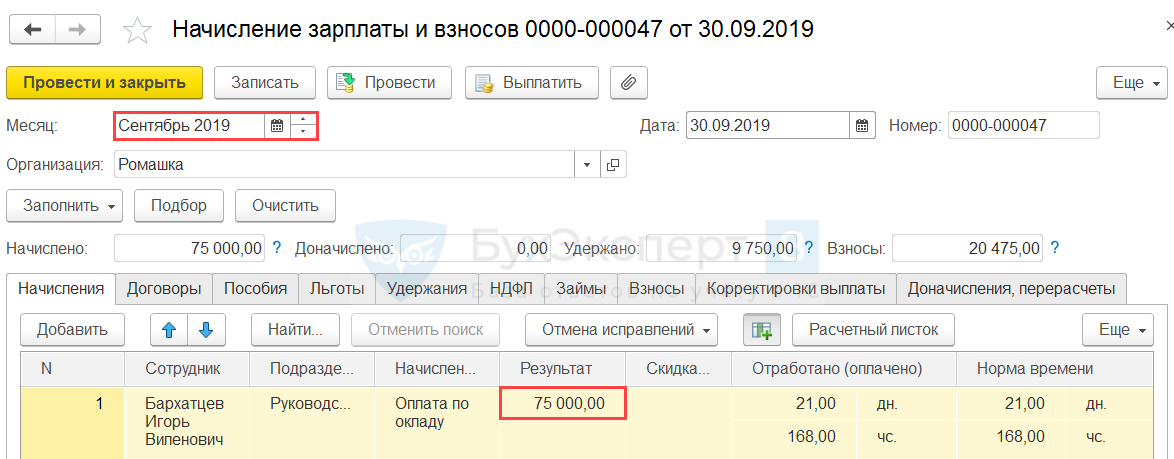

Создадим документ Начисление зарплаты и взносов за сентябрь, чтобы проверить, как программа будет производить расчет взносов в дальнейшем. Сумма заработной платы Бархатцева И.В. за сентябрь составила 75 000 руб.

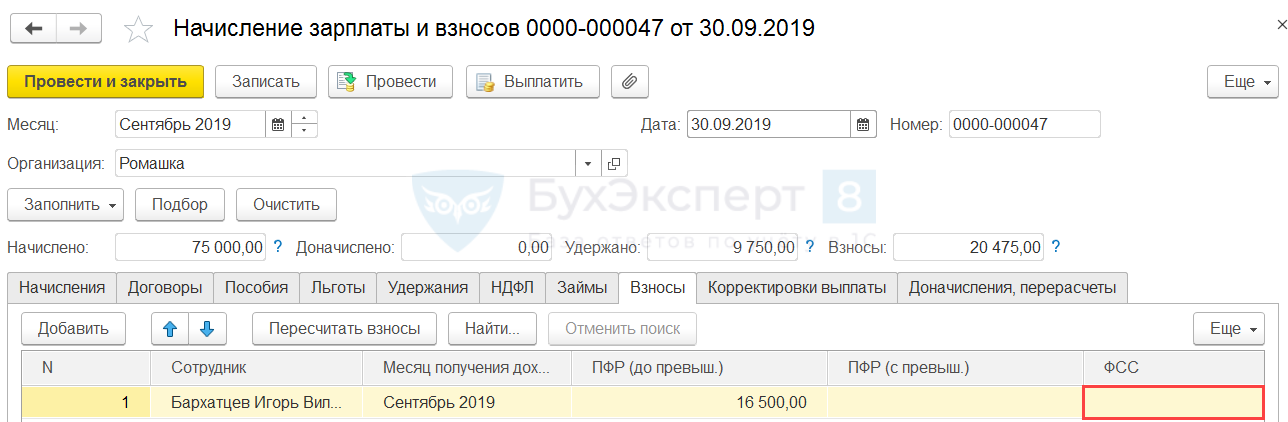

По данным вкладки Взносы документа Начисление зарплаты и взносов за сентябрь, расчет взносов на обязательное социальное страхование произведен не был.

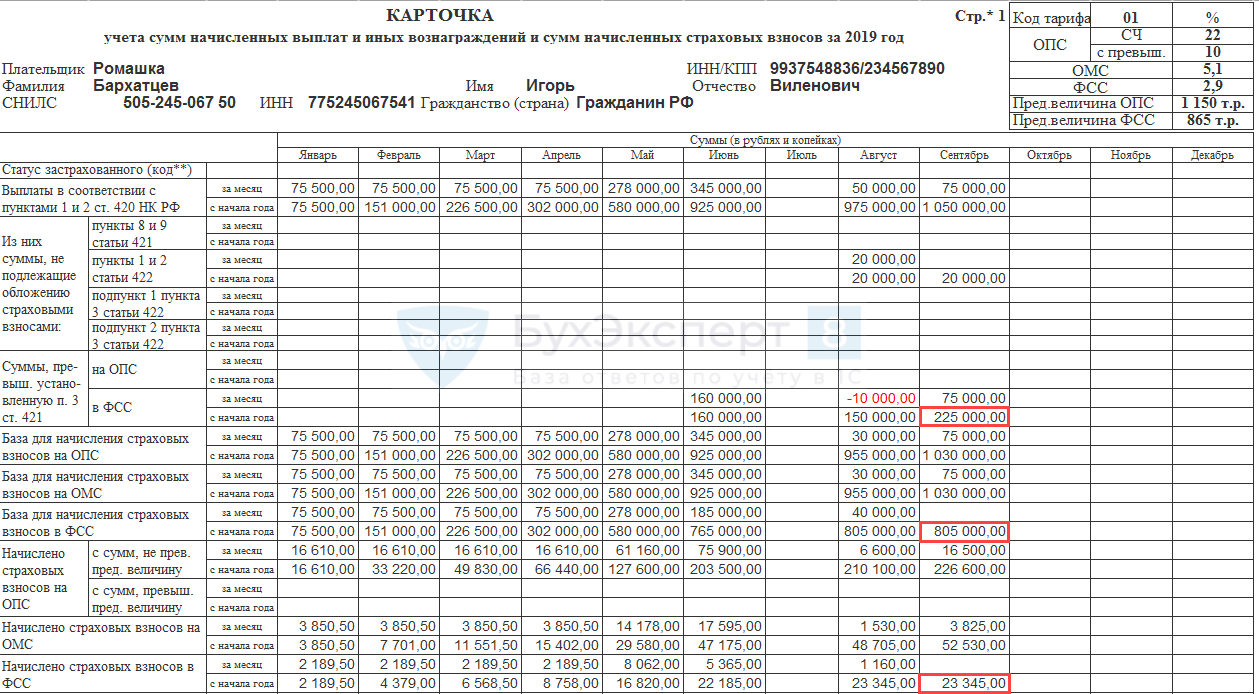

Сформируем Карточку учета страховых взносов. По данным отчета в сентябре показатели расчета страховых взносов также определены некорректно.

Неверно рассчитаны следующие показатели:

- Сумма превышения предельной базы для исчисления взносов завышена. Размер отклонения составил:

- 225 000 (сумма превышения предельной базы, рассчитанная программой) — (1 050 000 <общая сумма доходов с начала года> – 865 000 <предельная величина базы взносов для 2019 г.>) = 40 000 руб.

- База для исчисления взносов занижена. Размер отклонения составил:

- 865 000 (корректное значение базы для исчисления взносов) – 805 000 (база для исчисления взносов, рассчитанная программой) = 60 000 руб.

- Сумма исчисленных страховых взносов на ОСС занижена. Размер отклонения составил:

- 25 085 (корректное значение суммы исчисленных страховых взносов) – 23 345 (Сумма исчисленных страховых взносов, рассчитанная программой) = 1 740 руб.

Подводя итоги, можно сделать вывод, что страховые взносы по Бархатцеву И.В. будут исчислены неправильно не только в отдельных месяцах (июнь и август), но и в целом по итогам года.

По сотрудникам, у которых достигнута предельная величина базы для расчета страховых взносов, в определенных версиях ЗУП 3 можно столкнуться с еще одной ошибкой при расчете взносов.

Подробно — см. материал ОШИБОЧНЫЙ АВТОМАТИЧЕСКИЙ ПЕРЕСЧЕТ ВЗНОСОВ ПО СОТРУДНИКАМ ПРИ ДОСТИЖЕНИИ ПРЕДЕЛЬНОЙ ВЕЛИЧИНЫ БАЗЫ

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Вопрос: У меня проводка в программе «1С:Предприятие 8. Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК» по начислению страховых взносов идет на счет 69.02, а оплата на счет 69.06, как исправить счета по начислению.

Ответ: Для того, что бы исправить счет по начислению в программе «1С:Предприятие 8. Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК» можно исправить на счет 69.02. Тогда обороты будут закрыты.

Начисление страховых взносов у вас производится верно, а вот счета оплаты в банковских выписках разнесены неверно.

Хотите узнать больше по этому вопросу?

Подпишитесь на нашу рассылку новостей

Подписаться

Чтобы задать вопрос или предложить тему статьи, нажмите на кнопку ниже:

Предложить статью

Некоторые пользователи программного продукта 1С ЗУП сталкиваются с проблемой – документы и правки по тарифам страховых взносов отражаются несвоевременно. В таком случае нужно провести перерасчет и предоставить отчеты в исправленном виде.

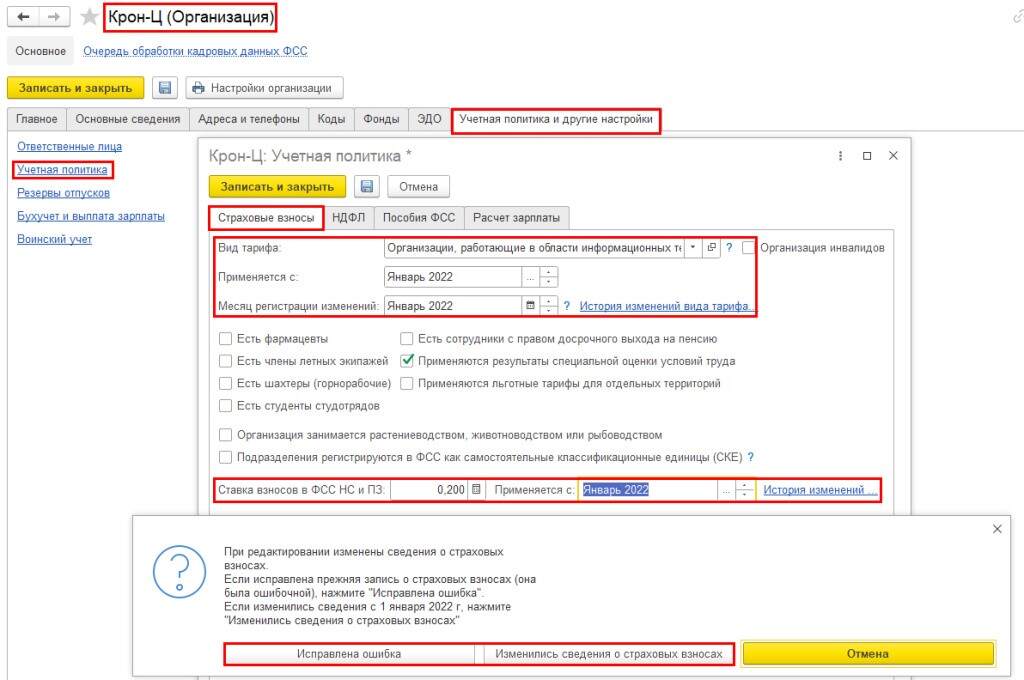

Чтобы изменить вид тарифа либо ставки по взносам в ПЗ/ФСС, в конфигурации необходимо настроить учетную политику организации (закладка «Страховые взносы»). В таком случае необходимо указать месяц действия тарифов и ставок (обратите внимание на строку «Применяется с»).

Когда пользователь сохранит правки, 1С Зарплата и Управление персоналом откроет запрос, в котором нужно указать причину редактирования учетной политики. Например:

- Исправление ошибки;

- Изменение данных.

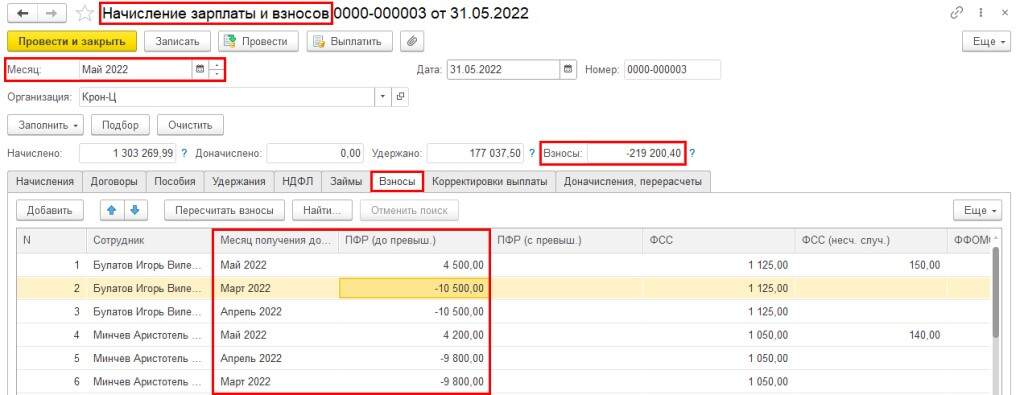

В случае, если данные по взносам «по травматизму» были отражены с опозданием, то программа пересчитает показатели прошлого периода автоматически. Соответственно, во вкладке взносов появится новый документ.

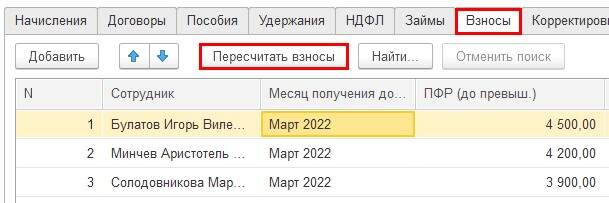

Если период не был закрыт, то перерасчет по предыдущему месяцу выполняется в автоматическом режиме. Пользователю просто нужно запустить процесс пересчета нажав на соответствующую кнопку:

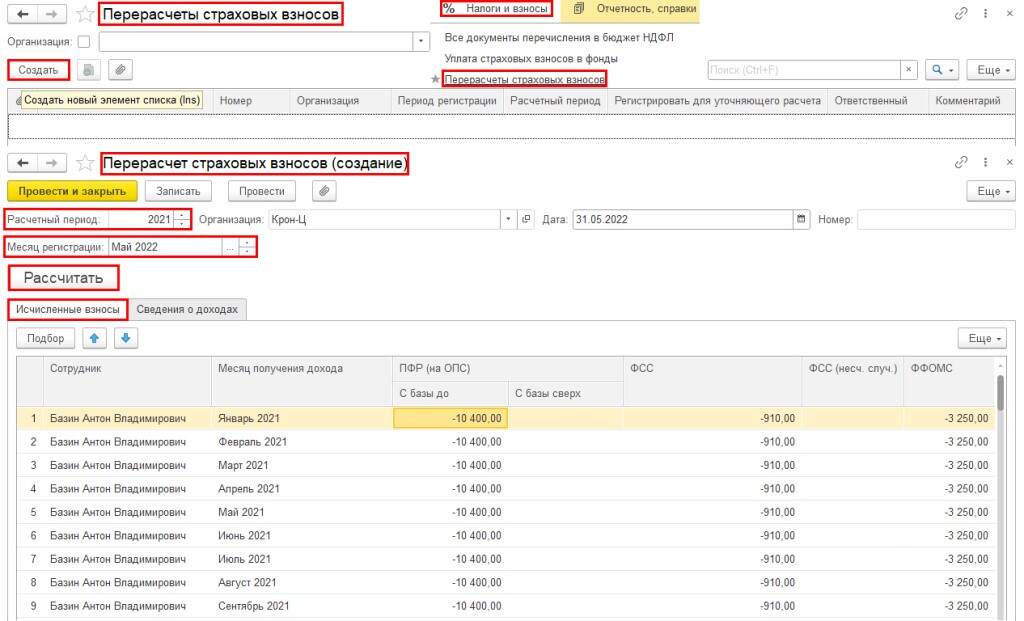

Для выполнения страхвзносов по закрытому периоду необходимо составить документ по пересчету через меню налогов и взносов.

В документе выбираем расчетный период, по которому нужно выполнить перерасчет. Также указываем текущий месяц.

После выбора опции расчета, в таблице с исчисленными взносами будут автоматически внесены сотрудники, для которых производился перерасчет за предыдущий период. Размер указывается для каждого месяца получения прибыли, со знаком минус.

Справка! Если необходимо пересчитать страхвзносы по причине изменения ставки, нужно создать документ по каждому предыдущему месяцу (строка Месяц регистрации).

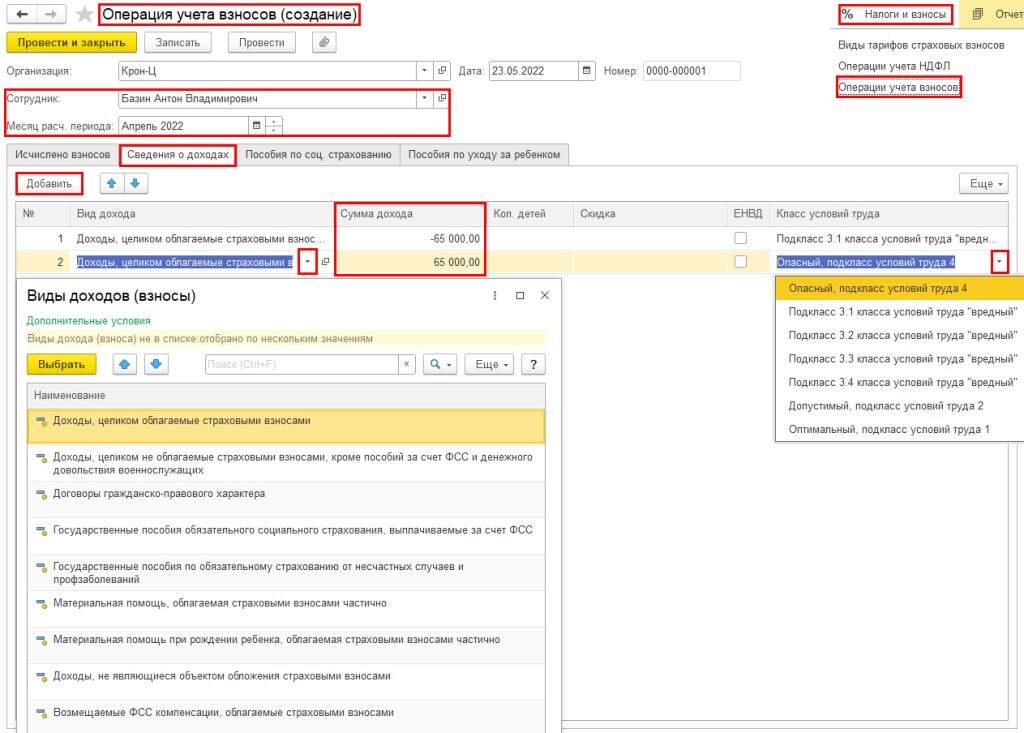

Для уменьшения облагаемой базы либо переноса размера по доходам с изменением вида, а также для указания другого класса трудовых условий, если итоги СОУТ отражаются несвоевременно, используем документ Операция учета по взносам.

Такой документ нужно составить отдельно для каждого сотрудника. В нем прописать месяц расчетного периода для перерасчета, заполнить таблицу по доходам. Для этого нужно проставить плюсы и минусы по сумме доходов.

Справка! Данные о доходах вносятся в документе перерасчета, после чего рассчитываются исчисленные страхвзносы (опция рассчитать).

Если у вас возникнут вопросы по работе с 1С:ЗУП, то обращайтесь к специалистам нашей компании – мы поможем.

- Опубликовано 27.01.2021 08:10

- Автор: Administrator

- Просмотров: 41159

Расчет по страховым взносам сам по себе считается одним из сложных отчетов в учете заработной платы. А уж его корректировка – тем более. При всей внимательности в процессе заполнения отчета допустить ошибку можно очень даже легко. В этой статье мы не только расскажем о наиболее популярных ошибках в РСВ, которые влекут за собой необходимость подачи корректировок, но и покажем, как это сделать на примере программы 1С: ЗУП ред. 3.1

Итак, порядок заполнения формы отчета «Расчет по страховым взносам» регулируется Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 N ММВ-7-11/551@»; (Зарегистрировано в Минюсте России 08.10.2019 N 56174)

В практике бухгалтера нередко возникают ситуации, когда необходимо сделать уточнение по расчету страховых взносов (РСВ).

Условно виды исправлений можно разделить на три типа:

1. Если уменьшилась база и исчисленные страховые взносы;

2. Ошибки в персональных данных сотрудника;

3. Прочие ошибки данных.

Ситуации могут быть различны:

• исправление неточности или ошибки в расчете;

• изменение данных, в результате сторно расчетов за период, сведения за который переданы.

Так же можно выделить ситуации, когда выявляется ошибки в персональных данных сотрудников (раздел 3):

• ошибка ФИО, ошибочный или неверный СНИЛС и т.п.;

• изменение паспортных данных сотрудника и другие подобные ситуации.

Каждый вариант уточнения имеет свои особенности.

При внесении изменений и уточнении сведений по страховым взносам, следует руководствоваться Письмом Федеральной налоговой службы от 2 апреля 2020 г. № БС-4-11/5624@ О представлении уточненных расчетов по страховым взносам.

Разберем ситуации на примерах.

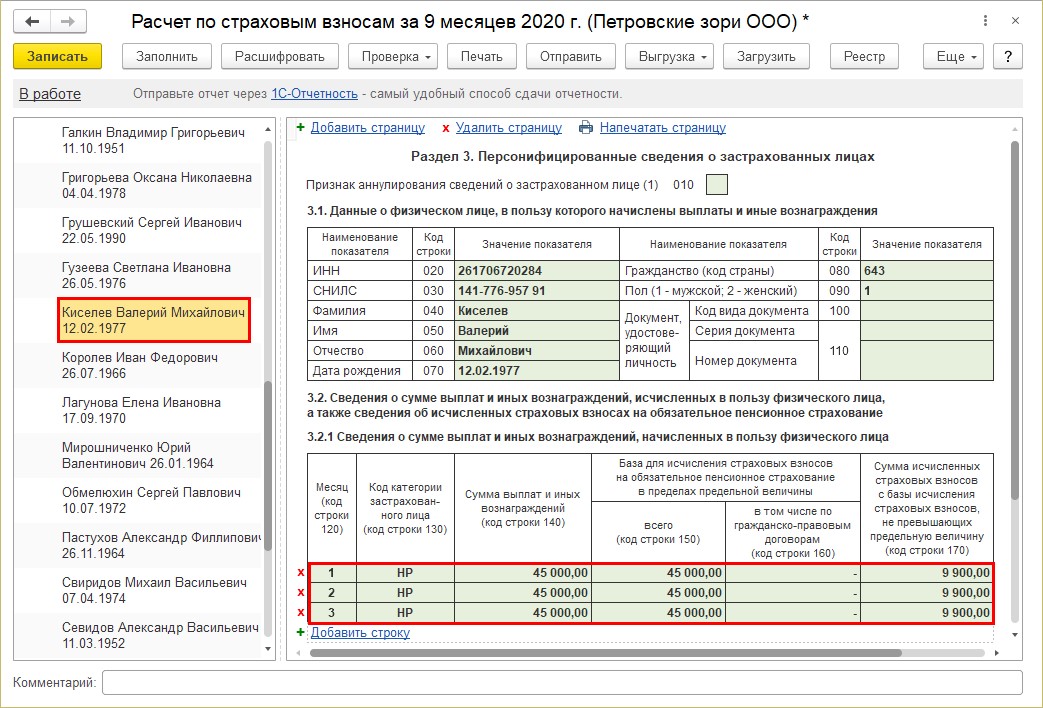

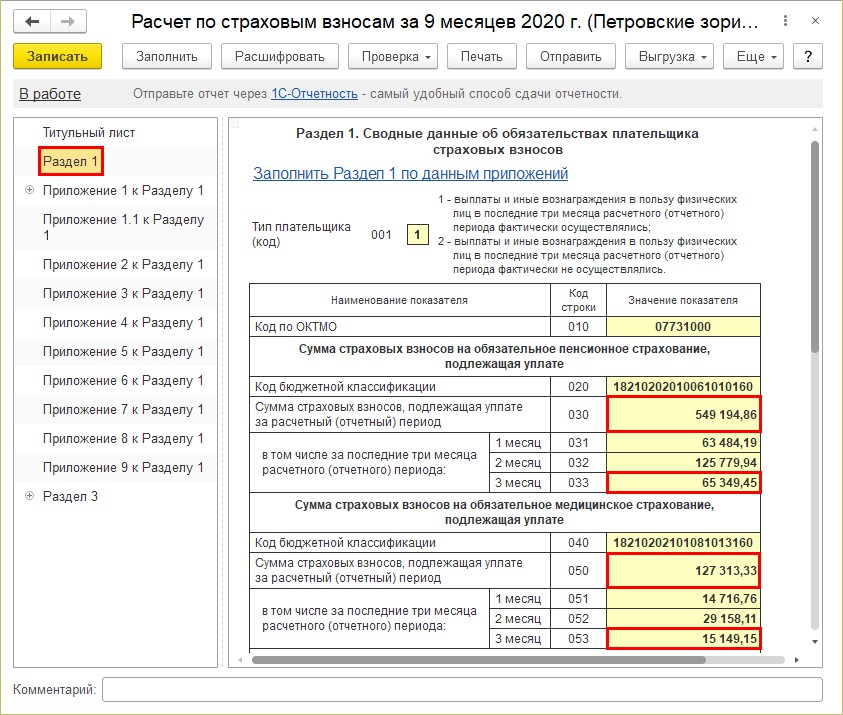

Рассмотрим первичный расчет по страховым взносам за 9 месяцев.

В разделе 3.2.1 отражены суммы доходов физического лица. По каждому сотруднику отдельно сформированы листы.

Ошибки в начислениях и персональных данных у нас будут у сотрудников Киселева В.М. и Свиридова М.В.

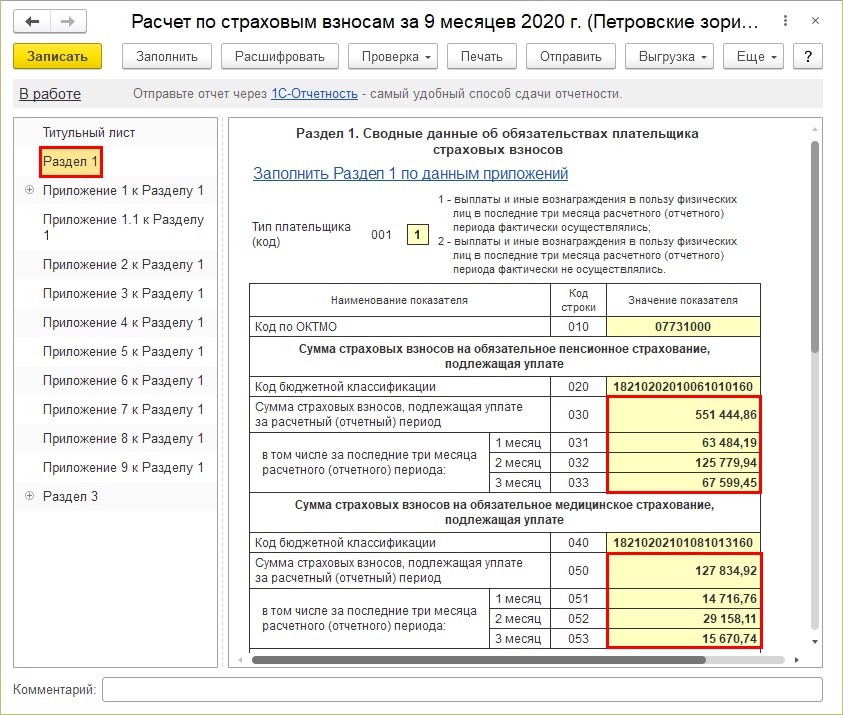

В разделе 1 отчета отражены суммы в разрезе страховых взносов и с детализацией по месяцам начисления.

Ситуация № 1: корректировка РСВ в результате сторно начисления

Рассмотрим пример, когда изменяется расчетная база и, соответственно, сумма страховых взносов за период, за который уже отчитались.

Одним из примеров может быть ситуация, когда происходит перерасчет (сторно), например, в 4 квартале, и затрагиваются суммы 3 квартала.

Если за 3 квартал отчет сдан, то подается уточнение сведений, т.е. корректировочный отчет.

Но не во всех случаях сторно приводит к подаче корректировки.

Если сумма сторнируемого дохода меньше начисленной суммы в текущем периоде, то корректировка не требуется. Если сторнируемая сумма прошлого периода превышает текущее начисление по сотруднику, то необходимо уточнение.

Рассмотрим на конкретных примерах.

Разберем параллельно две ситуации.

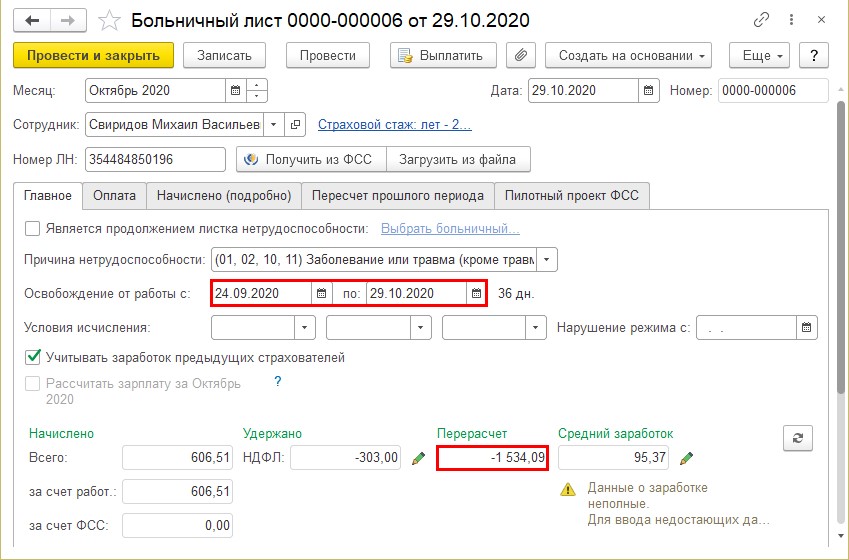

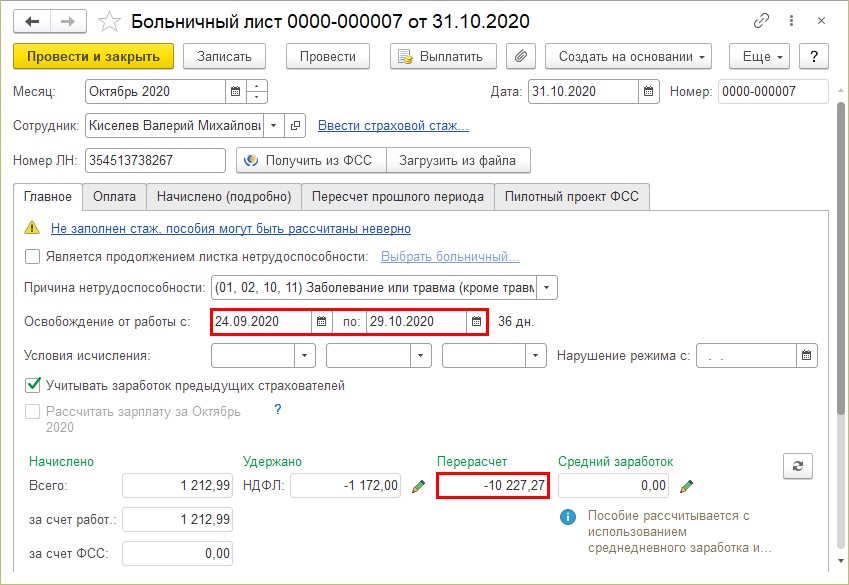

В октябре месяце сотрудники Свиридов М.В. и Киселев В.М. предоставили больничные листы. Зарплата за сентябрь месяц уже начислена и РСВ за 9 месяцев уже сдан. В обеих ситуациях дата начала болезни затрагивает сентябрь: с 24.09.2020 года по 29.10.2020 года.

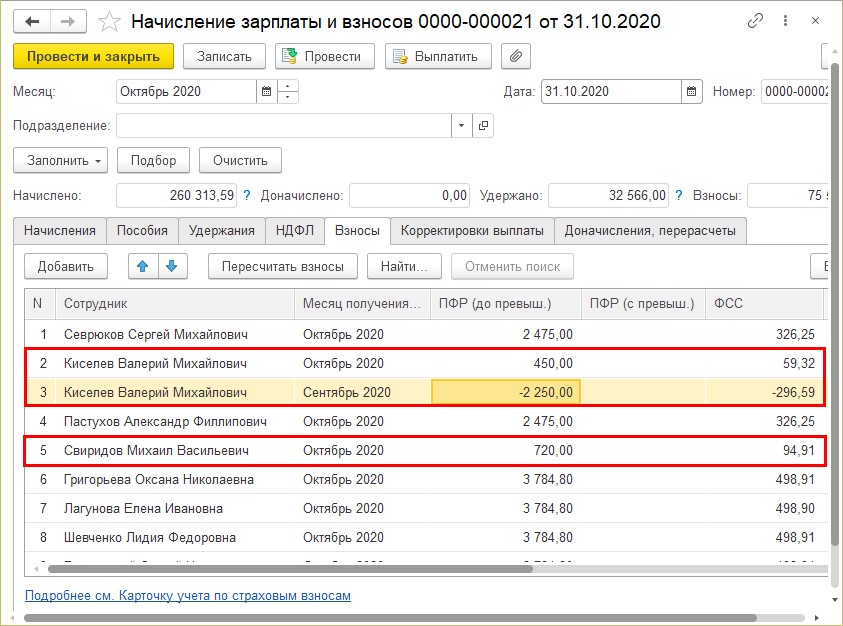

У обоих сотрудников, произошел перерасчет оплаты труда прошлого периода – за сентябрь. И этот «минус» отразился в октябре.

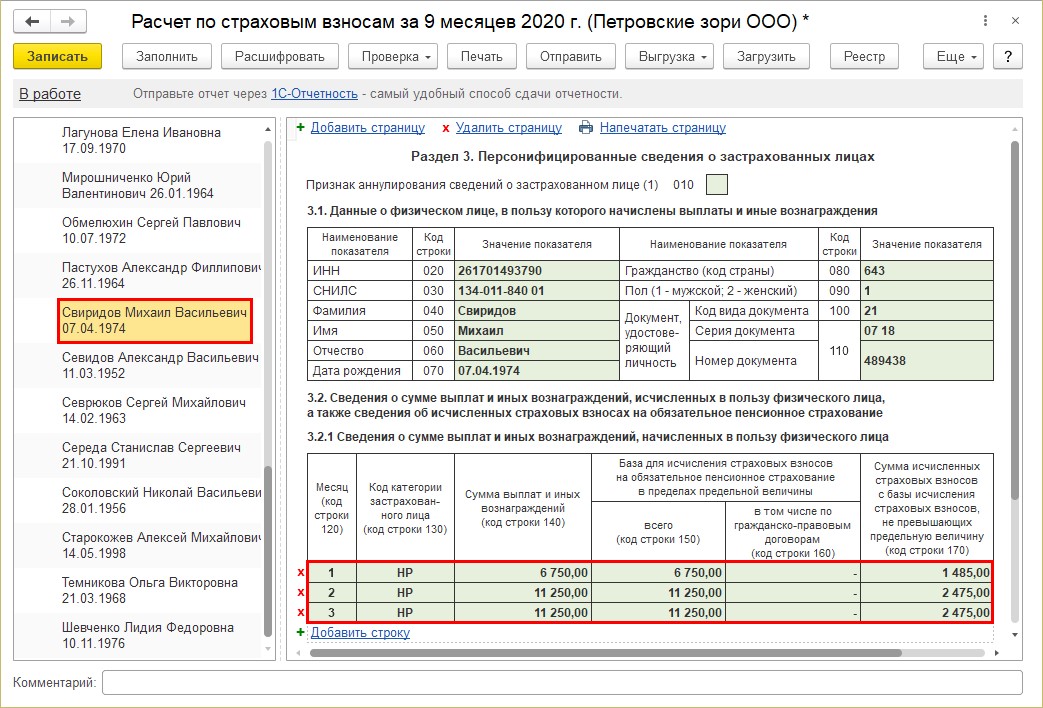

Но у сотрудника Свиридова М.В. за октябрь начислена оплата больше (4806,82 руб.), чем сторнируемая сумма (1534, 09 руб.). А у Киселева В.М. начислено в октябре меньше (2045,45 руб.), чем сторно за сентябрь (10227,27 руб.).

В результате, у сотрудника Киселева В.М. программа пересчитала страховые взносы за сентябрь, т.к. сторно зарплаты за сентябрь больше текущего начисления и в этом случае изменилась база исчисления страховых взносов сентября. Если сторнируемая сумма не превышает текущее начисление (как у сотрудника Свиридов М.В.) – перерасчета не происходит и уточнение РСВ делать не нужно.

У Киселева В.М. сторно за сентябрь больше начисленной зарплаты в октябре, поэтому произошло изменение базы расчета страховых взносов, требующее корректировки РСВ.

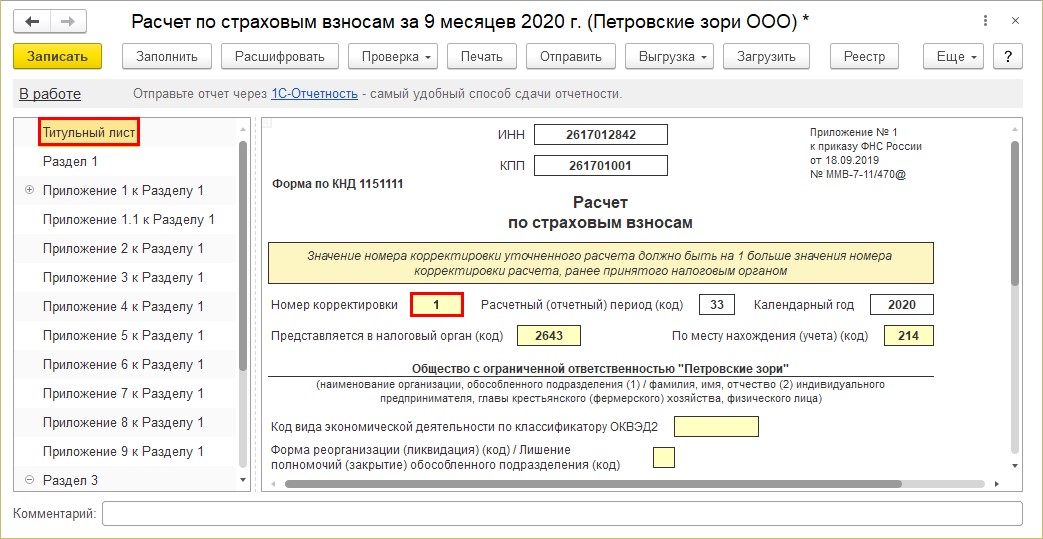

Создадим корректировочный отчет «Расчет по страховым взносам».

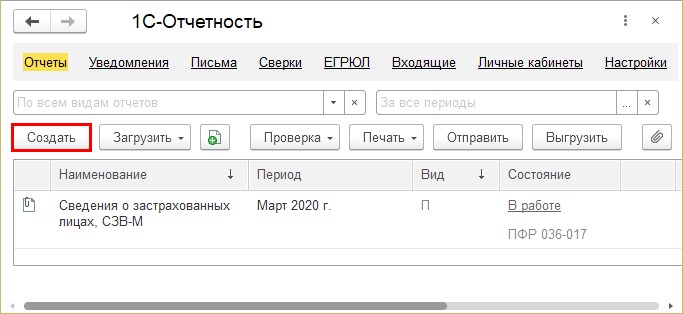

Шаг 1. Зайдите в раздел «Отчетность, справки» — «1С – Отчетность».

Шаг 2. Создайте новый отчет РСВ и на титульном листе укажите номер корректировки «1».

Шаг 3. После проведения больничных и начисления зарплаты за октябрь сформируйте корректировочный отчет по кнопке «Заполнить».

В разделе 1 отражается сумма взносов, с учетом изменения – общая сумма и тот месяц, который затронул перерасчет. В нашем примере это 3 месяц периода – сентябрь.

В разделе 3 показываются только те сотрудники, по которым изменилась сумма дохода и взносы. Остальные сотрудники не повторяются.

В таблице 3.1 показываются персональные данные, которые остались без изменения – при условии, что в них не было ошибки и исправления.

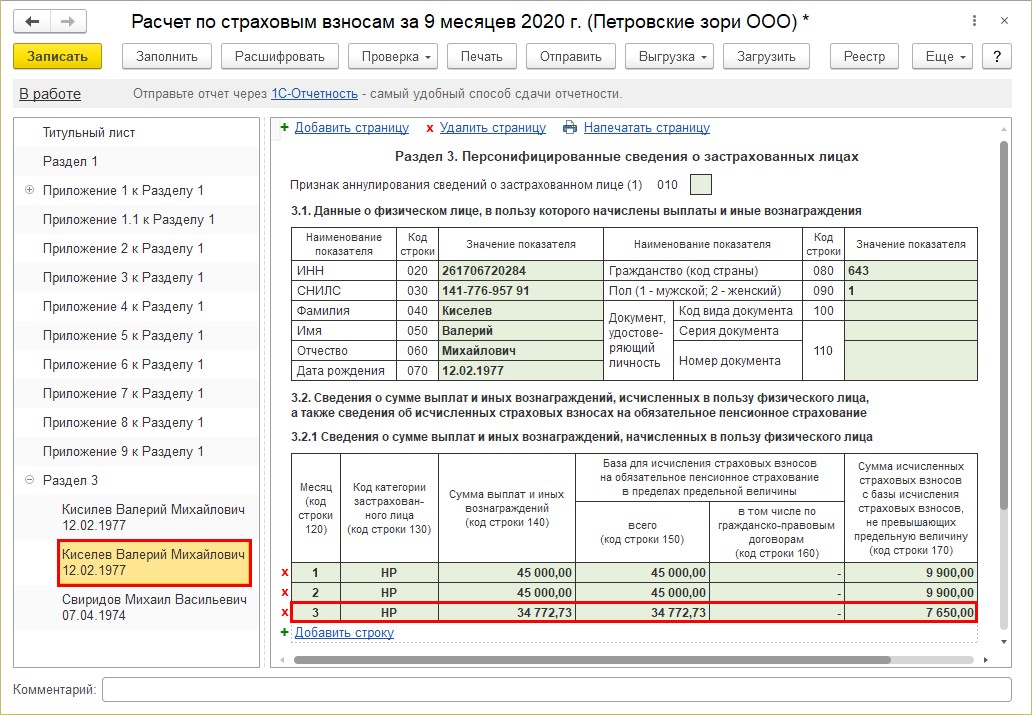

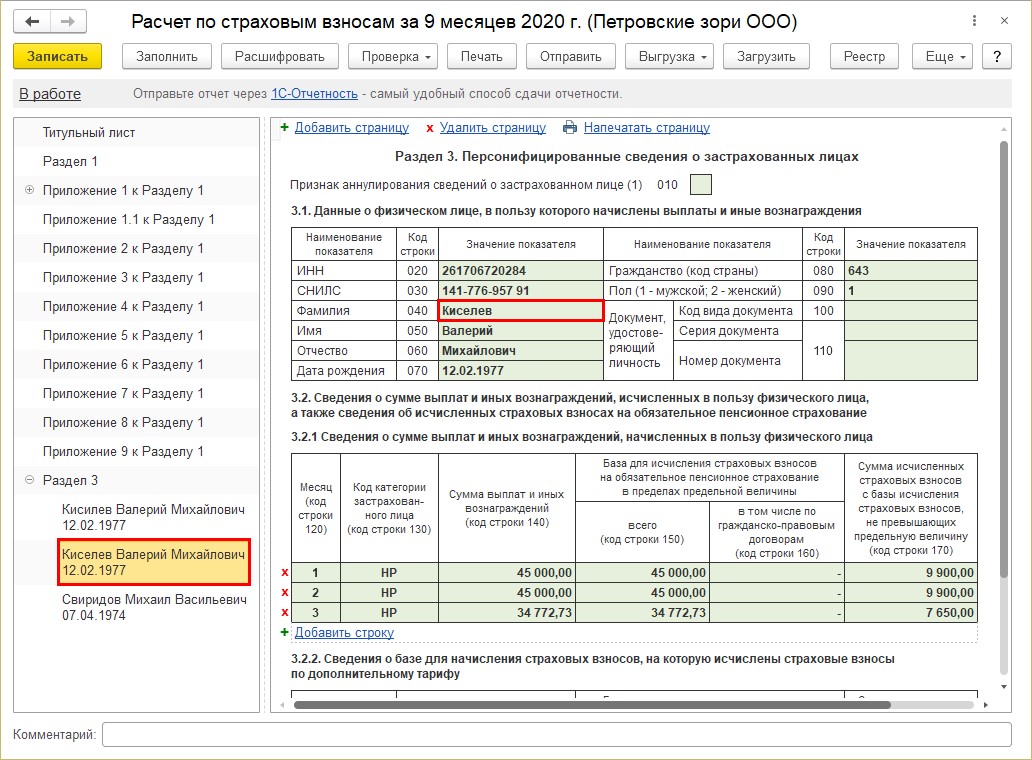

В нашем примере появился лист по сотруднику Киселеву В.М., на котором в разделе 3.2.1 отражена сумма уточнения за сентябрь. Т.е. вместо 45000 руб. мы видим базу с учетом сторнируемой суммы – 34722,73 руб.

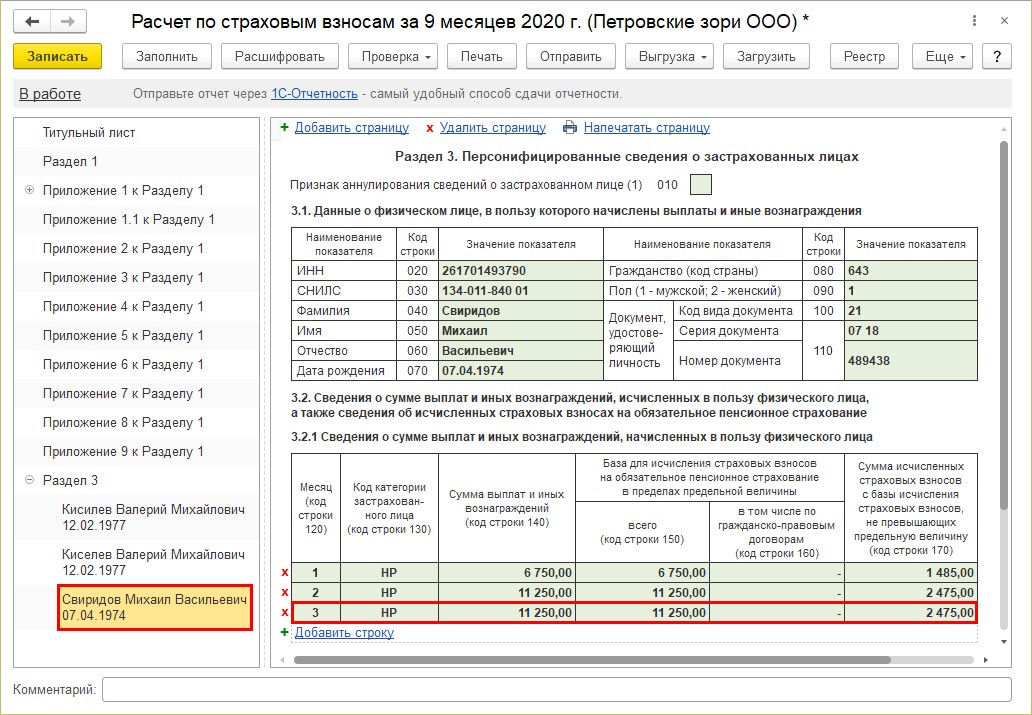

По сотруднику Свиридов М.В. суммы остались без изменения, т.к. сторно сентября не превышало начисленную зарплату в октябре и уточнение не требуется.

Сделаем вывод:

• Корректировка НЕ ТРЕБУЕТСЯ, если сторно-доход за 3 квартал перекрывается доходом за 4 квартал, т.е. сумма сторно-дохода меньше дохода текущего месяца.

• Корректировка ТРЕБУЕТСЯ, если перерасчет был выполнен после сдачи отчета и сторно-доход 3 квартала больше суммы дохода текущего месяца.

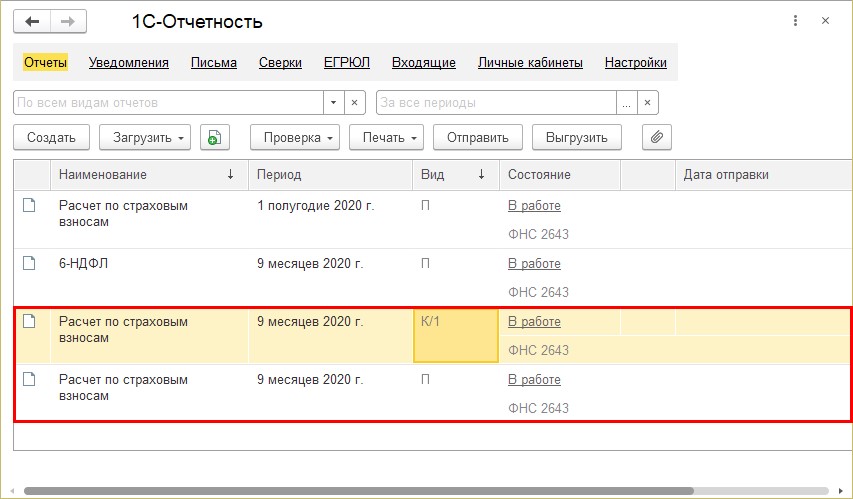

В журнале сохраняются все созданные виды отчетов с пометками, например К/1 – корректировочный 1.

Ситуация № 2: Корректировка РСВ в связи с изменением персональных данных

Зачастую возникают ситуации, когда допущена ошибка в персональных данных – ошибка в ФИО или СНИЛС.

Мы решили рассмотреть и такой пример. В программе изначально введена фамилия сотрудника с ошибкой и, соответственно, первичный отчет РСВ был сформирован и сдан с неверными персональными данными.

Согласно разъяснениям ФНС, уточнение делается следующим образом:

При приеме уточненного расчета по страховым взносам за соответствующий расчетный (отчетный) период сопоставляются персонифицированные сведения, отраженные плательщиком в первичном расчете, по совокупности реквизитов «СНИЛС», «Фамилия, Имя, Отчество».

В случае необходимости корректировки по отдельным застрахованным лицам показателей, указанных в подразделе 3.2. «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах на обязательное пенсионное страхование» расчета (далее — подраздел 3.2), у которых на дату представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») заполнение расчета осуществляется в порядке, соответствующим разъяснениям, изложенным в письме ФНС России от 28.06.2017 N БС-4-11/12446@.

В частности, по каждому застрахованному физическому лицу, по которому на момент представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») в соответствующих строках подраздела 3.1 «Данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения» расчета (далее — подраздел 3.1), указываются персональные данные, отраженные в первоначальном расчете, в строках подраздела 3.2 расчета суммовые показатели заполняются значением «0».

Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием актуальных на дату представления уточненного расчета персональных данных и строки подраздела 3.2 расчета согласно установленному порядку.

Перейдем к конкретному примеру.

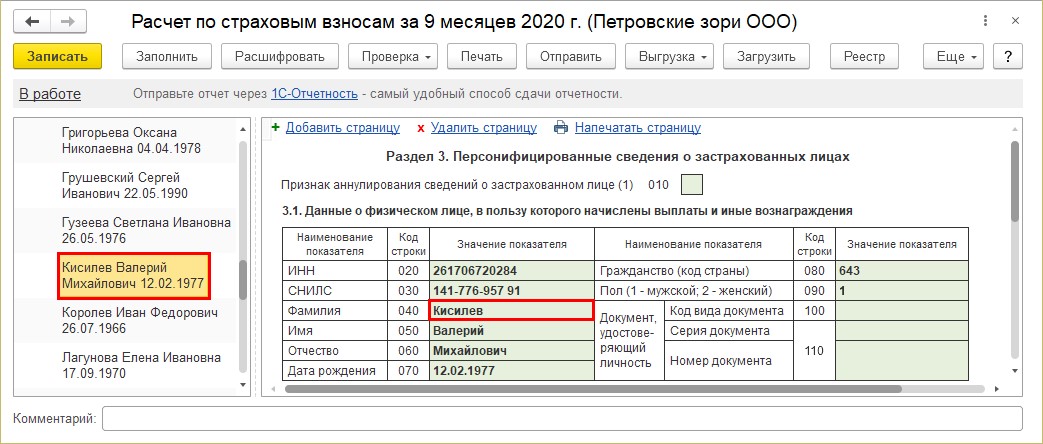

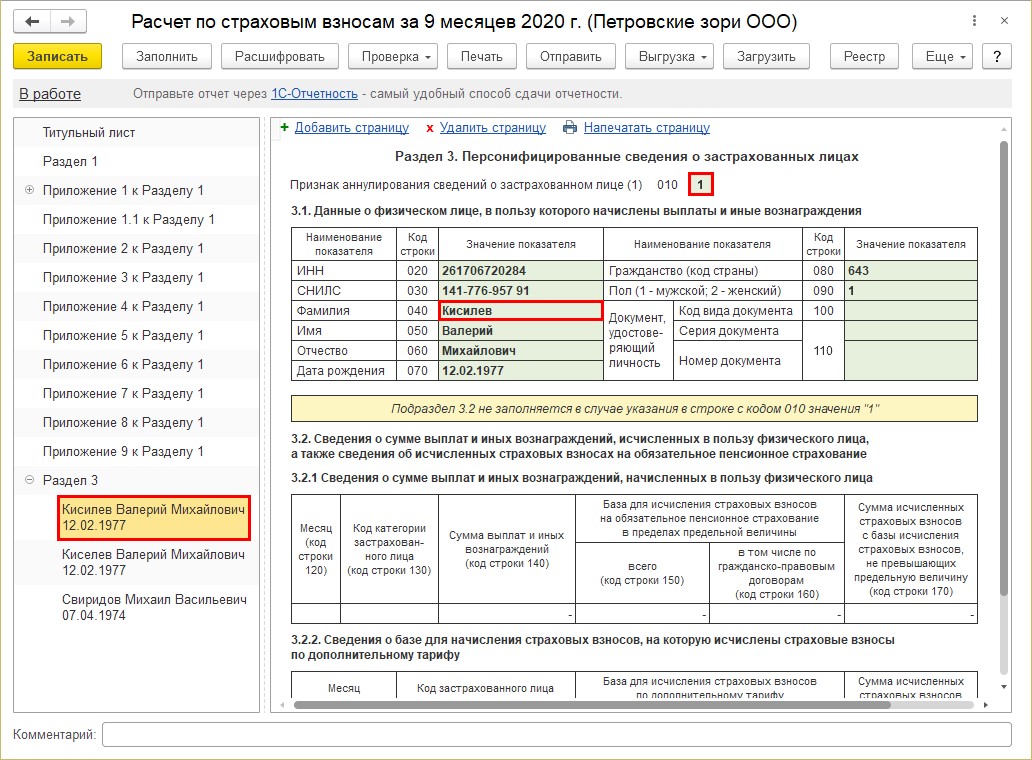

Так, у сотрудника Киселева В.М. фамилия написана с ошибкой – КисИлев В.М. и это обнаружилось уже после формирования и сдачи отчета. Персонифицированные сведения о застрахованных лицах отражены в 3 разделе отчета.

Рассмотрим формирование корректирующего РСВ пошагово.

Шаг. 1. Создайте отчет в разделе «Отчетность, справки» — «1С – отчетность».

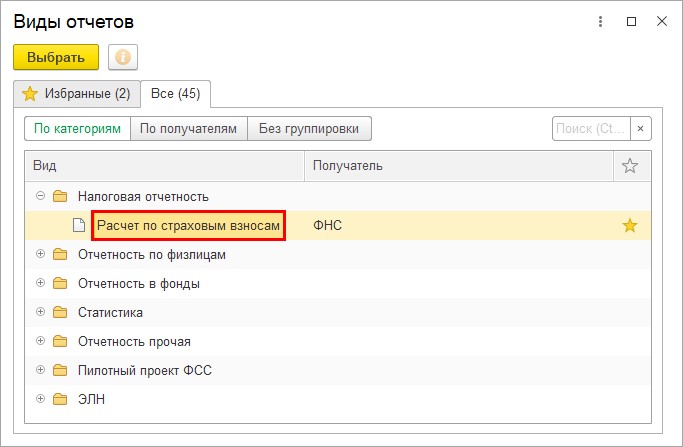

Шаг 2. В разделе «Налоговая отчетность» выберите отчет «Расчеты по страховым взносам».

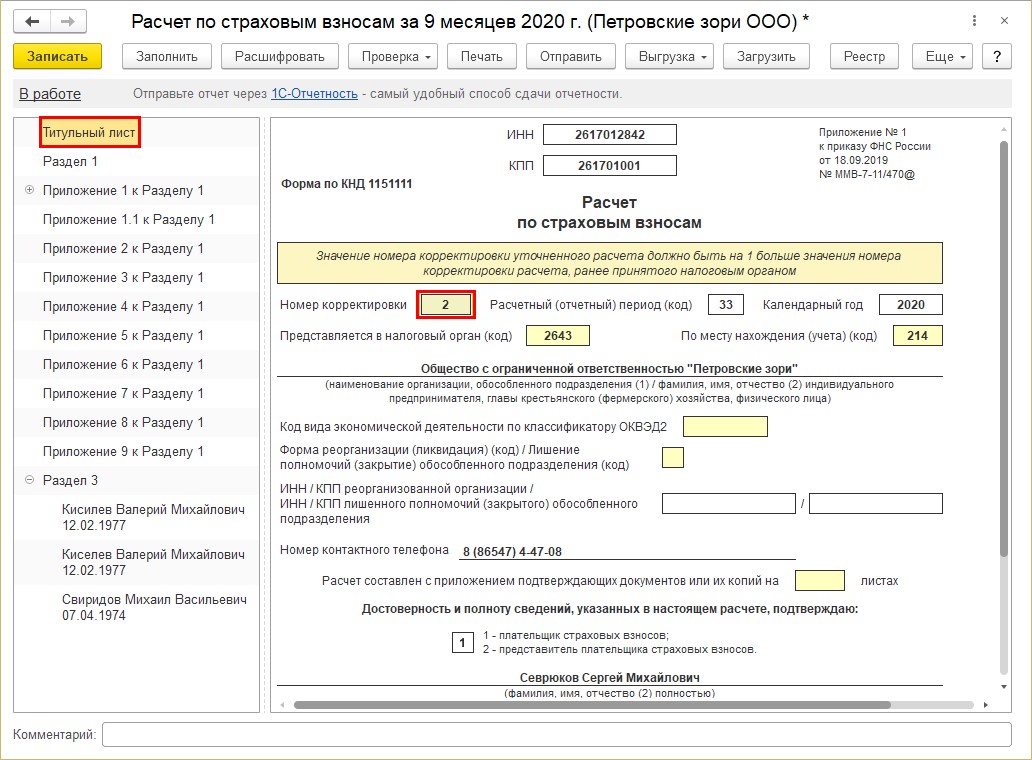

Шаг 3. На титульном листе отчета установите номер корректировки. Если корректировки уже вносились, то устанавливается следующий номер (2, 3 и т.д.). Пусть в нашем случае будет корректировка № 2.

Шаг 4. После исправления ошибки в фамилии (или СНИЛС) сформируйте отчет – кнопка «Заполнить».

При изменении персональных данных в разделе 3 формируется по каждому сотруднику два листа:

• первый лист – с установленным признаком аннулирования сведений – цифра «1», где отражаются «старые» сведения», отменяющая ошибочные данные. Раздел 3.2 – не заполняется;

• второй лист – уточненные, новые данные.

И на следующем листе отражаются исправленные данные с указанием данных о доходах по «верному» сотруднику, мы исправили фамилию КисЕлев В.М.

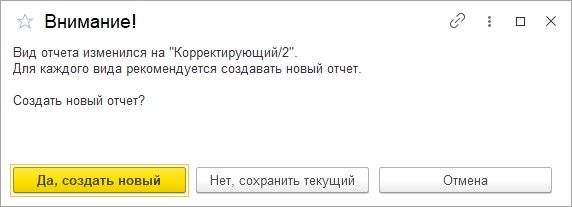

При сохранении корректирующего отчета программа спросит создать новый отчет или сохранить текущий. Отвечаем «Да, создать новый» и тогда в журнале сохранятся отдельно все корректировки.

Таким несложным способом создается корректировка для изменения ошибочных данных о физлицах.

Ситуация № 3: Корректировка РСВ в случае прочих ошибок персональных данных

Рассмотрим еще одну частую ошибку при заполнении формы РСВ – неверное заполненные или незаполненные паспортные данные.

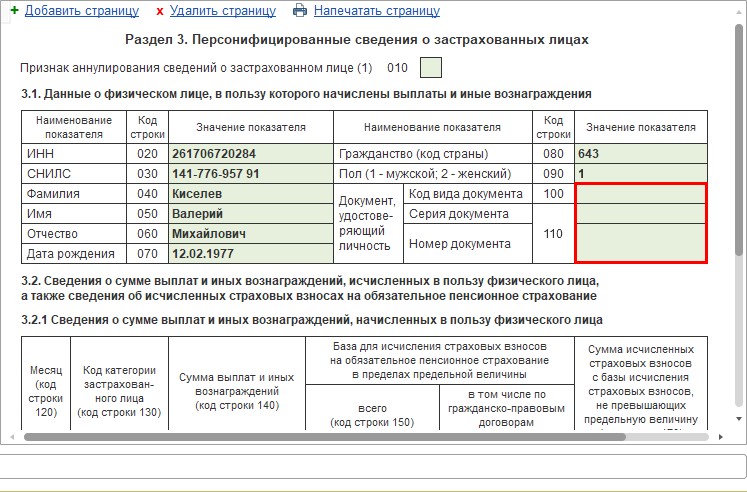

В этом случае исправление происходит немного в другой форме – на титульном листе указывается номер корректировки, а в разделе 3 повторяются общие данные по всему списку сотрудников и вносится исправление по сотруднику с ошибкой. Рассмотрим на примере.

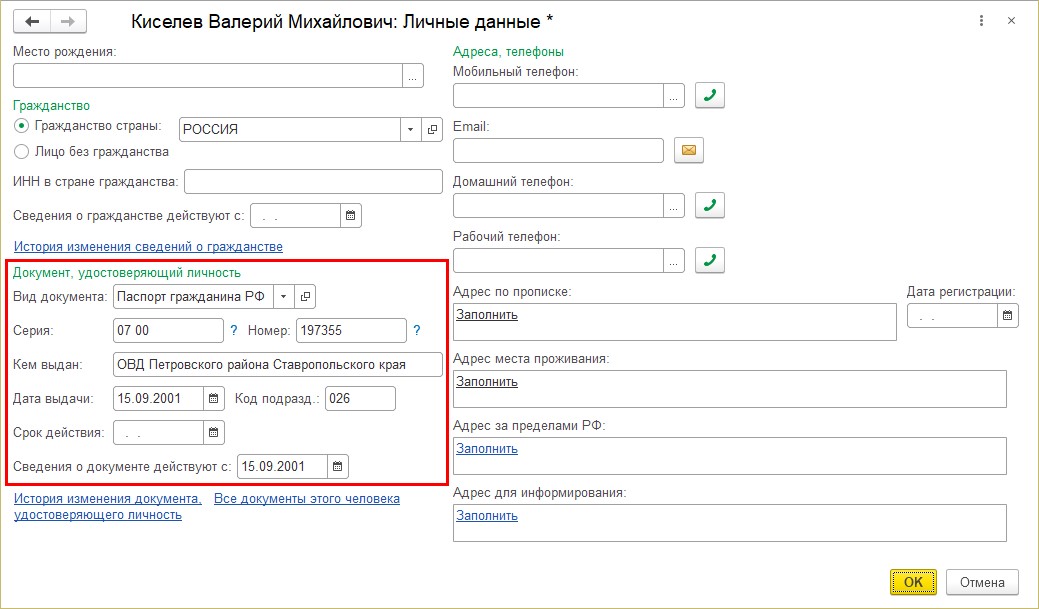

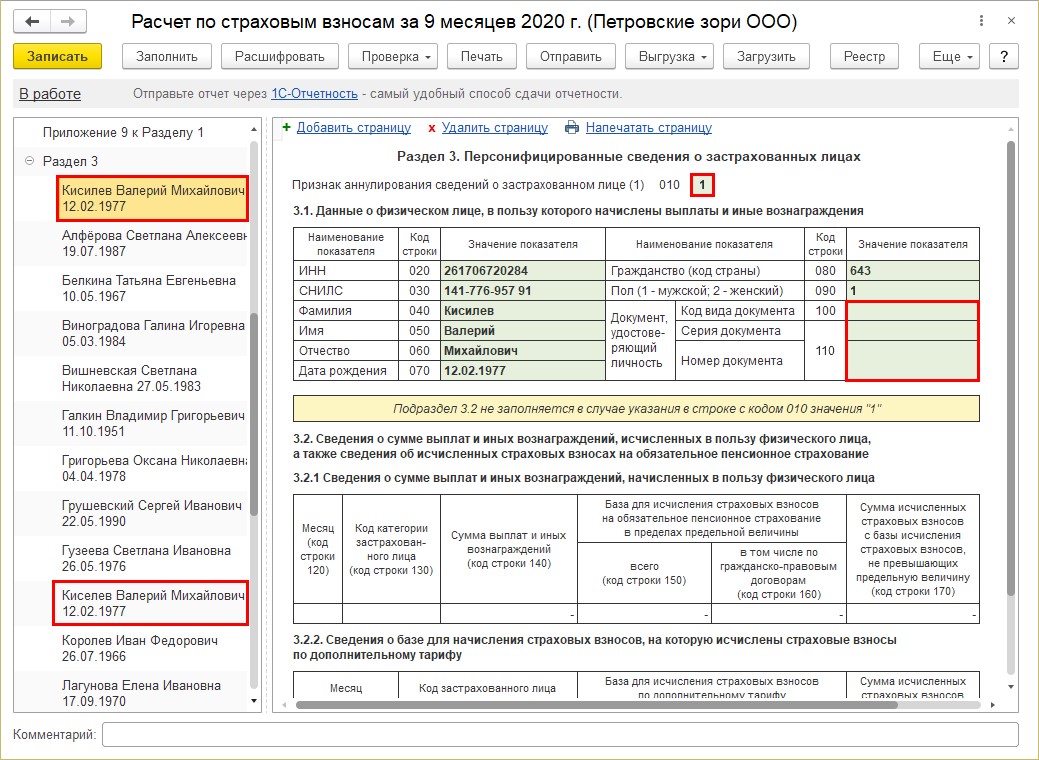

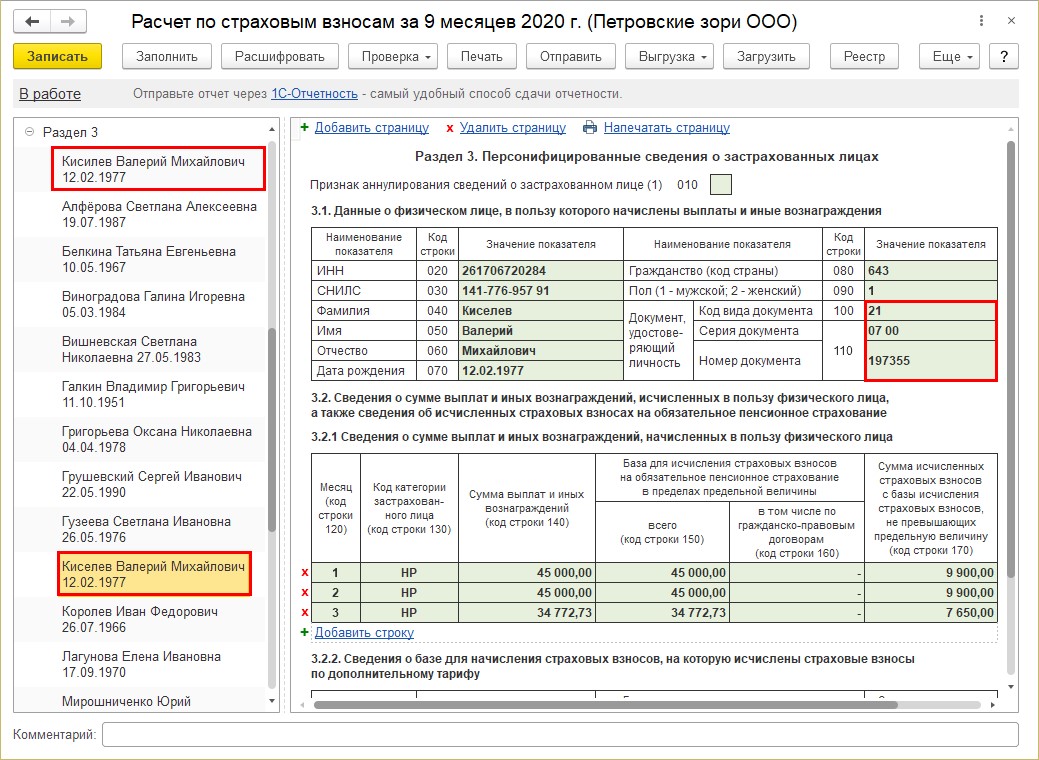

В разделе 3 отчета РСВ по сотруднику Киселеву М.В. при передаче отчета не указали паспортные данные.

Перейдите в раздел «Кадры» справочник «Сотрудники» и на вкладке «Личные данные» дополните сведения о Кисилеве В.М.

Сохраните данные сотрудника и сформируйте еще один отчет «Расчеты по страховым взносам». На титульном листе установите номер корректировки (следующий порядковый» и нажмите «Заполнить».

В разделе 3 отобразятся все сотрудники повторно, а по исправляемому сотруднику два листа – первый лист с установленным признаком аннулирования – «1». Раздел 3.2. при этом не заполняется.

И второй лист – с исправленными данными сотрудника и с перенесенными сведениями о его доходах в разделе 3.2.

Таким образом, правильное устранение ошибки в первичных документах ведет к нормальному заполнению корректировочного расчета по страховым взносам.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов