В сверке сотрудников появилась ошибка «Не создан подраздел с кодом тарифа».

Причина № 1. Неверно указан код категории застрахованного лица

В расчете по страховым взносам перейдите в раздел 3 и исправьте код категории у сотрудника.

Причина № 2. Отсутствует подраздел с кодом тарифа, который указан у сотрудника в разделе 3

- В РСВ перейдите в приложение 1 раздела 1.

- Добавьте раздел.

- Выберите код тарифа, который соответствует коду категории, указанному в разделе 3.

Лицензии, права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Корректирующую форму можно подать, только если принят исходный отчёт. Если его не приняли, придётся внести исправления и повторить отправку.

Корректировки всегда вносят в 1 Раздел с приложениями 1 и 2 либо во 2 Раздел (в случае КФХ). Необходимость корректировки других разделов и приложений зависит от ситуации. Рассмотрим наиболее распространённые случаи.

Когда данные по сотрудникам не требуют корректировки

В отчёт входят лишь сведения о юрлице с номером корректировки, отличным от нуля, на титульном листе. Данные по сотрудникам в отчёт не включаются. Чтобы исключить из него сотрудников, достаточно снять с них галочки в 3 Разделе.

Если 1 Раздел рассчитывается автоматически, необходимо обновить список сотрудников. Контур.Экстерн рассчитывает суммы по всем лицам из списка, независимо от галочек. Нужно отметить галочкой лишь тех сотрудников, которые должны быть в корректирующем отчёте.

Некоторые системы, например, Экстерн, сверяют суммы по юрлицу и сотрудникам лишь в исходном отчёте. Чтобы проверить корректирующую форму, выполните следующее:

- Если на титульном листе есть номер корректировки, уберите его. В Разделе 3 актуализируйте список сотрудников.

- В приложениях Раздела 1 переведите поля в автоматический режим.

- Если РСВ не за 1-ый квартал, проверьте актуальность сведений в предыдущих кварталах.

- Если выявите неактуальные сведения, загрузите отчёты в режиме до импорта.

- Запустите проверку и при необходимости исправьте ошибки.

- Проставьте на титульном листе номер корректировки.

- Сформируйте отчёт, после чего направьте его в ФНС.

Если вы попытаетесь направить отчёт с реквизитами предыдущего отчёта, Контур.Экстерн вас предупредит:

- Если налоговые инспекторы приняли первичный отчёт, но вам нужно направить корректировку, Экстерн выдаст номер, который следует указать.

- Если первичный отчёт не приняли, система предупредит, что перед направлением корректировки следует сдать именно его с номером, равным нулю.

- Если налоговики ещё не приняли первичный отчёт, Экстерн сообщит, что нужно дождаться ответа ФНС, после чего направить корректировку.

Когда нужно внести корректировку в Раздел 3 (кроме ФИО и СНИЛС)

На титульном листе укажите номер корректировки, например, «1—», «2—» и т.д. В соответствии с порядком заполнения включите в форму только тех сотрудников, по которым требуется откорректировать данные.

Раздел 3: в карточке сотрудника скорректируйте необходимые данные, кроме ФИО и СНИЛС. Дату рождения и паспортные данные нужно корректировать именно так, а не через аннулирование.

Если вам нужно внести корректировку в сумму по сотруднику, внесите изменения и в приложения в Разделе 1. Если сумму корректировать не нужно, Раздел 1 и приложения к нему остаются неизменными.

Имейте в виду, что сервисные проверки работают на всех сотрудников, только когда на титульном листе проставлен номер корректировки, равный нулю. Чтобы проверить отчёт, воспользуйтесь представленным ранее алгоритмом.

Когда нужно внести корректировку в ФИО или СНИЛС

На титульном листе укажите номер корректировки, например, «1—», «2—» и т.д.

Раздел 3: включите в РСВ два третьих раздела сотрудника, при этом направьте их в одном расчёте:

- с ошибочными ФИО или СНИЛС с нулевым (удалённым) подразделом 3.2 и признаком аннулирования данных о сотруднике в строке 010

- с правильными ФИО или СНИЛС с верными суммами в подразделе 3.2 и без признака аннулирования данных о сотруднике в строке 010

Если нужно внести корректировку не только в ФИО или СНИЛС, но и откорректировать суммы по сотруднику, внесите изменения в Раздел 1. Если сумму корректировать не нужно, Раздел 1 и приложения к нему остаются неизменными.

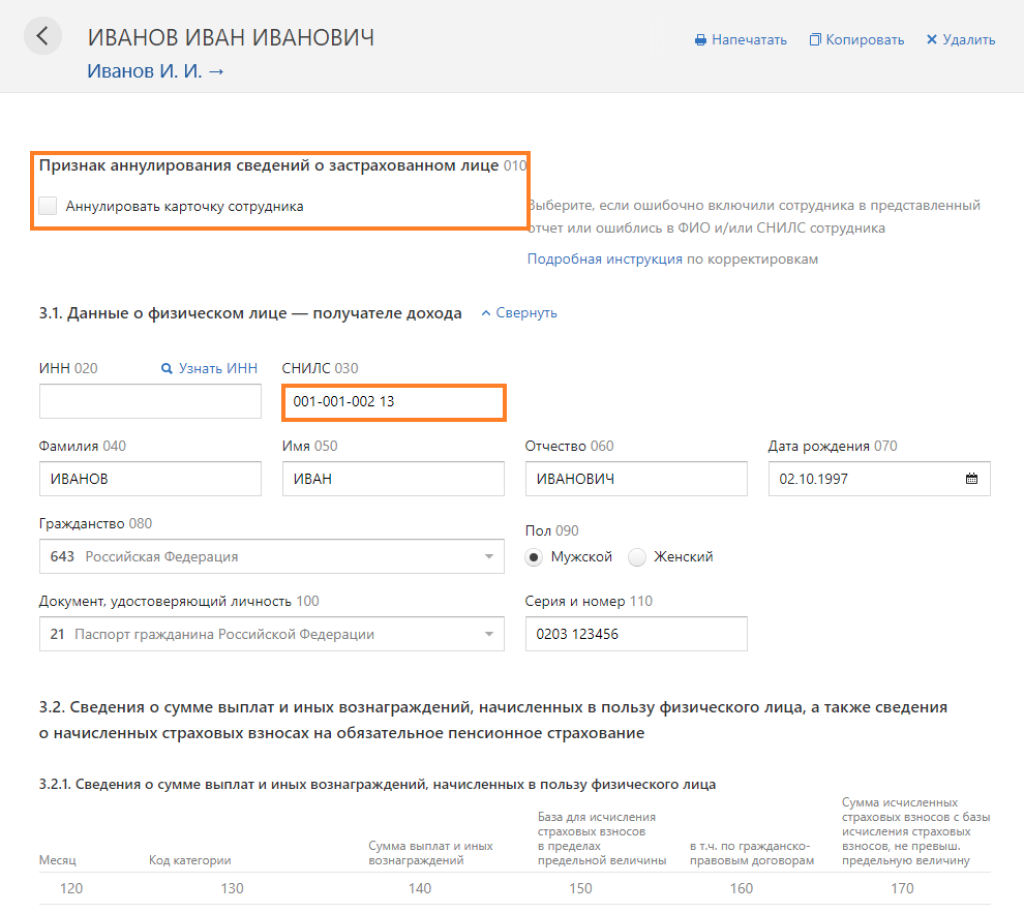

Приведём пример реального, но ошибочного СНИЛС.

В первичном отчёте у сотрудника компании Иванова И.И. указан СНИЛС 001-001-001 12. Однако оказалось, что у него в ПФР два лицевых счёта – второй СНИЛС 001-001-002 13, при этом именно на него производится учёт персонифицированных данных. И тот, и другой номер СНИЛС существуют, поэтому данные по первому СНИЛС были загружены в базу ФНС. При указанных обстоятельствах налоговики направят уведомление о необходимости уточнить расчёт, поскольку номер СНИЛС физлица не соответствует данным, имеющимся в ФНС.

Чтобы внести корректировки, нужно включить в отчёт две карточки сотрудника:

- первую – с ошибочными данными, требующими исправления (исключения из базы ФНС)

- вторую – с правильными данными, которые следует включить в базу

В 1-ой карточке в Разделе 3 с номером СНИЛС 001-001-001 12 нужно поставить галочку в строке «аннулировать карточку сотрудника», после чего подраздел 3.2 автоматически удалится.

Во 2-ой карточке в Разделе 3 с номером СНИЛС 001-001-002 13 галочка в строке «аннулировать карточку сотрудника» не ставится. То есть нужно указать в подразделе 3.2 верные суммы.

Когда сотрудника забыли включить в первичный отчёт

В корректирующую форму нужно включить забытого сотрудника. Соответственно в Разделе 1 и приложениях 1 и 2 к Разделу 1 поменяются суммы (с учётом этого сотрудника). То есть суммы нужно указать такими, какими они должны быть по всей компании.

Следует отметить, что при отправке каждой новой корректировки на титульном листе проставляется новый номер.

Когда сотрудника включили в первичный отчёт по ошибке

Направьте корректирующую форму с Разделом 3 этого сотрудника с признаком аннулирования сведений в строке 010 и исключением подраздела 3.2. Так вы обнулите по нему сведения в базе ФНС.

В строках 010 и 020 (015) приложений 1 и 2 к Разделу 1 уменьшите число застрахованных лиц. Соответственно, в Разделе 1 и приложениях 1 и 2 к Разделу 1 суммы уменьшатся.

Когда в отчёт включили не того сотрудника

В корректирующую форму нужно включить и того, и другого сотрудника.

- Подлежащего исключению с нулевым (удалённым) подразделом 3.2 и признаком аннулирования сведений в строке 010.

- Верно включённого сотрудника с правильными данными и суммами в подразделах 3.2.1 и 3.2.2, а также без признака аннулирования сведений в строке 010.

Корректировке подлежит и Раздел 1 с приложениями 1 и 2. Нужно вычесть из общих сумм компании суммы сотрудника, включённого по ошибке. Затем добавить суммы по сотруднику, который изначально не попал в отчёт.

Когда приобретено или утрачено право на пониженный тариф (перерасчёт взносов)

Укажите новый код тарифа в уточняющих расчётах за предыдущие отчётные периоды в приложениях 1 и 2 к Разделу 1. Там же поменяйте суммы взносов с учётом нового тарифа.

В корректирующую форму внесите всех сотрудников. В карточке каждого сотрудника в подразделе 3.2.1 укажите две категории застрахованного лица:

- старую – с нулевыми суммами

- новую – с верными суммами

Если перерасчёт взносов произведён по тарифу, который применяется субъектами МСП, добавьте в уточняющий расчёт приложения 1 и 2 с кодом тарифа «20». Также измените суммы в приложениях с кодом тарифа «01». В карточке каждого сотрудника в подразделе 3.2.1 укажите две категории застрахованного лица:

- НР – с суммами в пределах МРОТ

- МС – с суммами свыше МРОТ

Читайте также Календарь бухгалтера: май 2022

Добавить в «Нужное»

Начиная с отчетности за I квартал 2023 г. РСВ нужно сдавать по новой форме. Она утверждена Приказом ФНС России от 29.09.2022 N ЕД-7-11/878@.

Среди прочей информации в РСВ нужно указать тариф, по которому плательщик уплачивает страховые взносы. Такая информация отражается в расчете по страховым взносам в закодированном виде. Ниже вы найдете эти коды и соответствующие им тарифы.

О кодах тарифов, указываемых в РСВ за 2022 г., можно прочитать в отдельной консультации.

Код тарифа-2023

Код тарифа необходимо отразить в строке 001 подраздела 1 раздела 1 РСВ.

| Код тарифа | Расшифровка |

|---|---|

| 01 | Плательщики страховых взносов, применяющие основной тариф страховых взносов |

| 06 | Плательщики страховых взносов, ведущие деятельность в области информационных технологий |

| 07 | Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 10 | Плательщики страховых взносов – некоммерческие организации (за исключением государственных (муниципальных) учреждений), применяющие УСН и ведущие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

| 11 | Плательщики страховых взносов – благотворительные организации, применяющие УСН |

| 13 | Плательщики страховых взносов, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ «Об инновационном центре «Сколково» |

| 14 | Плательщики страховых взносов, получившие статус участника СЭЗ в соответствии с Федеральным законом от 29.11.2014 N 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» |

| 15 | Плательщики страховых взносов, получившие статус резидента территории опережающего развития в соответствии с Федеральным законом от 29.12.2014 N 473-ФЗ «О территориях опережающего развития в Российской Федерации» |

| 16 | Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13.07.2015 N 212-ФЗ «О свободном порте Владивосток» |

| 17 | Плательщики страховых взносов – организации, включенные в единый реестр резидентов Особой экономической зоны в Калининградской области в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации» |

| 18 | Плательщики страховых взносов – российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

| 19 | Плательщики страховых взносов, получившие статус участника специального административного района в соответствии с Федеральным законом от 03.08.2018 N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 20 | Плательщики страховых взносов, признаваемые субъектами МСП в соответствии с Федеральным законом от 24.07.2007 года N 209-ФЗ |

| 22 | Плательщики страховых взносов, которые включены в реестр организаций, ведущих деятельность в сфере радиоэлектронной промышленности |

| 23 | Плательщики страховых взносов, получившие статус участников проекта в соответствии с Федеральным законом от 29.07.2017 N 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» |

| 24 | Плательщики страховых взносов, основной вид экономической деятельности которых указан в пункте 13.1 статьи 427 НК РФ (деятельность по предоставлению продуктов питания и напитков) |

| 25 | Плательщики страховых взносов, зарегистрированные на территории Курильских островов |

| 26 | Плательщики страховых взносов, производящие выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по ГПД, предметом которых являются выполнение работ и (или) оказание услуг |

Обратите внимание, если в течение расчетного (отчетного) периода вы применяли более одного тарифа, то в РСВ нужно включить столько подразделов 1 раздела 1, сколько тарифов вами применялось (п. 4.2 Порядка, утв. Приказом ФНС России от 29.09.2022 N ЕД-7-11/878@).

![]() Форум для бухгалтера:

Форум для бухгалтера:

Из нашей статьи вы узнаете:

РСВ — это ежеквартальный отчёт по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование. Его сдают все организации и ИП с сотрудниками, даже если нерегулярно уплачивают взносы. Расчёт направляют в ФНС. Он содержит данные по уплаченным взносам и сведения о застрахованных сотрудниках. Если в каком-то из разделов допущена ошибка, её нужно исправить. Расскажем, как сдать корректировку по РСВ.

РСВ — не единственный отчёт, который содержит данные о сотрудниках и выплатах. С полным перечнем отчётности по сотрудникам в 2022 году вы можете ознакомиться в нашей статье.

Когда нужна корректировка РСВ

Подать уточнённый расчёт по страховым взносам нужно в случае, если вы обнаружили в уже отправленном расчёте следующие ошибки:

- не указаны какие-либо сведения о сотрудниках или указаны не полностью;

- допущены ошибки, которые привели к занижению суммы страховых взносов, подлежащей уплате.

Есть также правила заполнения РСВ, при нарушении которых необходимо подать корректировку (п. 7 ст. 431 НК РФ). Расчёт признают непредставленным, если неверно заполнен хотя бы один из следующих показателей в подразделе 3.2:

- сумма выплат и иных вознаграждений за каждый из последних трёх месяцев отчётного или расчётного периода (строка 210 — в РСВ за 2019 год, либо строка 140 — в РСВ 2020-2022 годов);

- база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы (строка 200 (за 2019 год) или 150 соответственно);

- сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы (срока 210 (за 2019 год) или 170).

Строка 061 приложения 1 раздела 1 расчёта должна быть равна суммам строк 170 раздела 3 расчёта.

Ошибка в указании личных данных работников (Ф. И. О., СНИЛС, ИНН) также приводит к тому, что отчёт признают непредставленным, о чём плательщику взносов налоговый орган должен направить уведомление. В то же время ФНС выпустила разъяснение, согласно которому указание в отчёте неактуальных персональных данных физического лица не препятствует приёму отчёта, если не мешает его идентифицировать (письмо ФНС РФ от 16.01.2018 № ГД-4-11/574).

Корректирующий расчёт по страховым взносам нужен в случае занижения взносов как в целом по организации, так и по отдельным физлицам. Также необходимо уточнить расчёт, если физлицо невозможно идентифицировать. В остальных случаях исправление ошибок — это право, а не обязанность страхователя. Например, если ошибка привела не к занижению, а к завышению взносов, страхователь может сдать корректировку, а может не делать этого.

Что входит в состав уточнённого расчёта РСВ

Корректировка РСВ за год сдаётся по форме, которая действовала на момент подачи первичного расчёта с ошибкой. С 2020 года применялась форма, утверждённая приказом ФНС от 18 сентября 2019 года № ММВ-7-11/470@. А начиная с 1 квартала 2022 года применяется новая редакция РСВ, утверждённая приказом ФНС России от 6 октября 2021 года № ЕД-7-11/875@.

Бланк уточнённого отчёта отличается от первичного номером корректировки в специальном поле. В первичном расчёте на титульном листе в качестве номера корректировки указывают ноль, а уже в уточнённом расчёте — 1, 2, 3 и так далее в зависимости от того, в какой раз подаётся форма.

В уточнённый расчёт включают ранее поданные разделы и приложения к ним с учётом внесённых изменений. Исключение составляет раздел 3 «Персонифицированные сведения о застрахованных лицах» — его нужно включать только по физлицам, по которым произошли изменения.

В уточняющем расчёте указывают только новые корректные показатели. Не надо указывать суммы, на которые уменьшились или увеличились данные первичного отчёта.

Как заполнить уточнённый расчёт РСВ

Как скорректировать данные в РСВ, зависит от конкретной ситуации.

Если нужно скорректировать данные по взносам

Это ситуация, когда необходимо изменить сведения в разделе 1 или 2 с приложениями и подразделами. При этом корректировка РСВ в разделе 3 не нужна.

На титульном листе укажите номер корректировки. Включите в отчёт раздел 1 или 2 с приложениями и подразделами, где указаны правильные данные, а раздел 3 не включайте в отчёт.

Если забыли включить сотрудника в исходный отчёт

Следует подать корректировку РСВ даже по одному сотруднику. Забытого сотрудника нужно включить в раздел 3. В 1 разделе и приложениях к нему данные необходимо исправить с учётом выплат забытому сотруднику.

Если включили сотрудника в расчёт по ошибке

Нужно отправить корректировку с разделом 3 этого сотрудника с признаком аннулирования сведений о застрахованном лице в строке 010, удалив в его карточке Подраздел 3.2. Таким образом обнулятся данные по нему в базе ФНС.

Затем нужно уменьшить количество застрахованных лиц в строках 010 и 020 (015) Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учётом этого сотрудника, то есть уменьшаются.

Если включили одного сотрудника вместо другого

В 3 раздел корректировки нужно добавить информацию об обоих работниках. По сотруднику, которого внесли в расчёт ошибочно, в поле 010 раздела 3 нужно указать тип аннулирования сведений «1». В подразделе 3.2 строки под номерами 130-170, 190-210 заполнять не нужно. В 1 разделе и приложении к нему следует пересчитать суммы. Количество застрахованных лиц при этом не изменится.

Если допущена форматная ошибка в данных физлица

Если допущена опечатка или другая форматная ошибка, ФНС не сможет идентифицировать застрахованное лицо. В этом случае может прийти отказ в приёме всего отчёта или только по одному лицу, в чьи данные закралась ошибка.

Если не принят весь РСВ, исправьте данные сотрудника и снова отправьте отчёт. Поскольку исходный РСВ не принят, номер корректировки не указывайте, повторно отправляйте первичный отчёт.

Если отчёт принят по всем физикам, кроме одного, необходима корректировка.

На титульном листе укажите номер корректировки, разделы 1 или 2 оставьте без изменений. В раздел 3 включите только одного сотрудника, чьи данные не приняла ФНС. В поле «Признак аннулирования» оставьте прочерк, заполните правильные данные, включая суммы.

С 2020 года для исправления персональных данных используется новый реквизит «Признак аннулирования». Создайте две карточки для одного физлица.

В одной из них укажите сведения в полях 020 – 060, как в исходном отчёте, то есть с ошибкой. Поставьте единицу в поле «Признак аннулирования». В строках 130 – 170, 190 – 210 поставьте прочерки.

Во второй карточке в поле «Признак аннулирования» поставьте прочерк. Заполните правильные данные во всех строках: и персональные сведения в полях 020 – 060, и суммы в полях 130 – 170, 190 – 210.

Когда и как сдавать корректировку РСВ

Сроки сдачи уточнённого расчёта не закреплены в законе. Но следует учитывать некоторые нюансы.

Сдать корректировку можно в сроки представления первичного расчёта. Допустим, вы сдали РСВ за девять месяцев в начале октября. А в середине октября обнаружили ошибку. Если отправить корректировку до конца октября, то можно избежать штрафа.

В ситуации, когда ошибку обнаружили сразу после отправки РСВ или на следующий день, не следует торопиться. Лучше дождаться, пока ФНС зарегистрирует у себя первичный расчёт — только после этого она сможет принять уточнённый.

Если срок сдачи первичного РСВ уже истёк, сдавайте корректировку сразу, как только найдёте ошибку. Если успеть исправить неточность до того, как её обнаружат налоговики, штрафов не будет.

Уточнёнку сдают в ФНС по месту учёта. Если в компании 10 или менее сотрудников, можно сдать её на бумаге или в электронном виде. Если численность сотрудников превышает эту цифру, то ФНС примет только электронный отчёт.

«Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.