Забыли применить вычет по НДФЛ — как исправить в 1С: ЗУП ред. 3.1?

- Опубликовано 13.07.2020 13:27

- Автор: Administrator

- Просмотров: 36416

В работе бухгалтера нередко может возникнуть ситуация, когда необходимо внести изменения в право на вычеты сотрудников для исчисления НДФЛ. Обычно, такое случается, когда зарплата уже начислена (и не за один месяц), а бухгалтер забыл отразить предоставленную справку о вычетах или же сотрудник не вовремя ее предоставил. А еще больше вопросов возникает, когда сумма «пропущенных» вычетов становится больше начисленного за текущий месяц НДФЛ. Как поступать в таких ситуациях, чтобы программа 1С: ЗУП ред. 3.1 корректно рассчитала НДФЛ и правильно отразила данные в отчетах 6-НДФЛ и 2-НДФЛ? Оба случая подробно рассмотрим в статье.

Ситуация № 1: предоставленный вычет меньше исчисленного НДФЛ

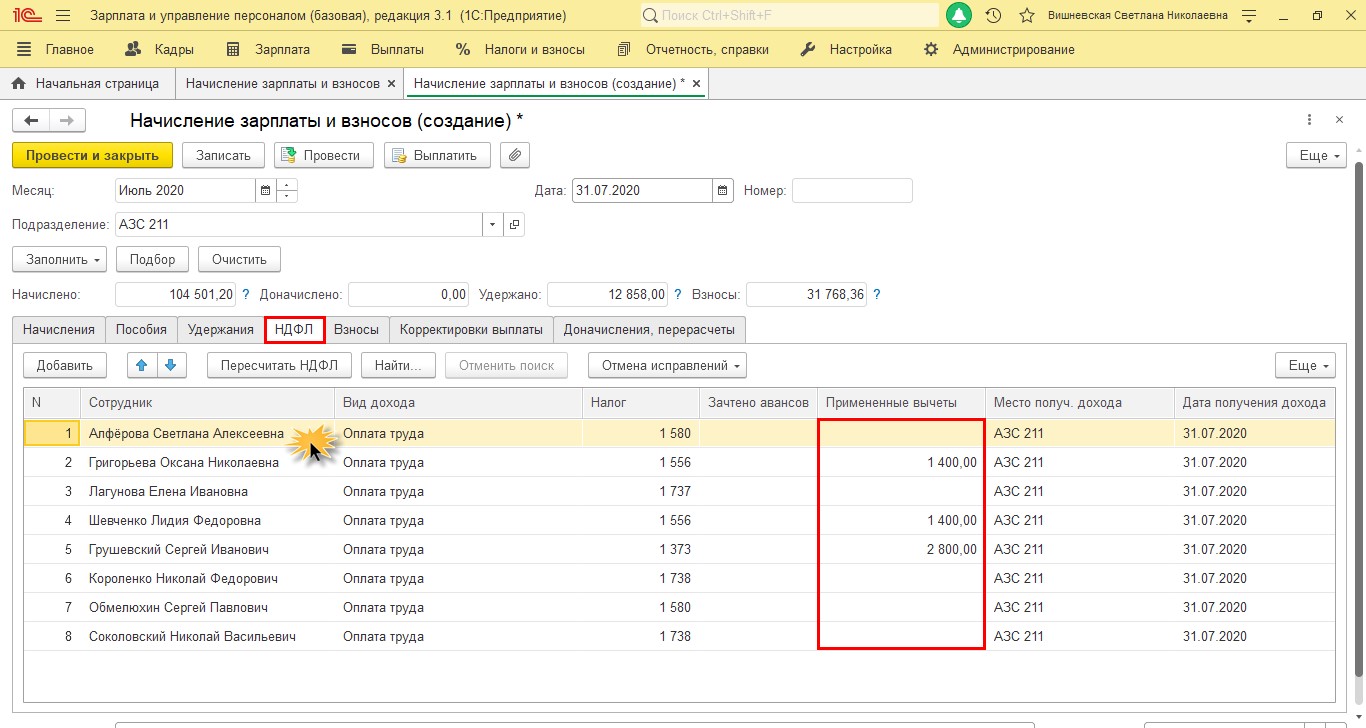

Для начала посмотрим, в каком документе наглядно отражаются вычеты?

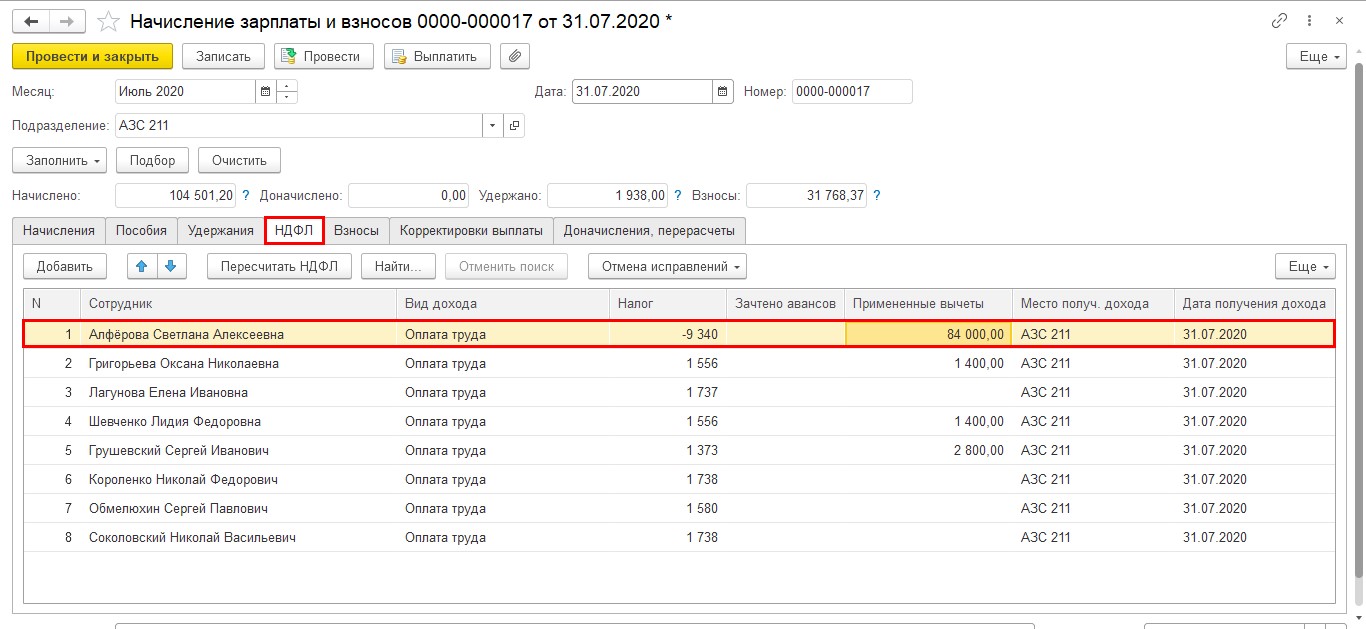

При начислении зарплаты в документе «Начисление зарплаты и взносов» на вкладке «НДФЛ» кроме сумм исчисленного налога есть информация о предоставленных вычетах – колонка «Примененные вычеты».

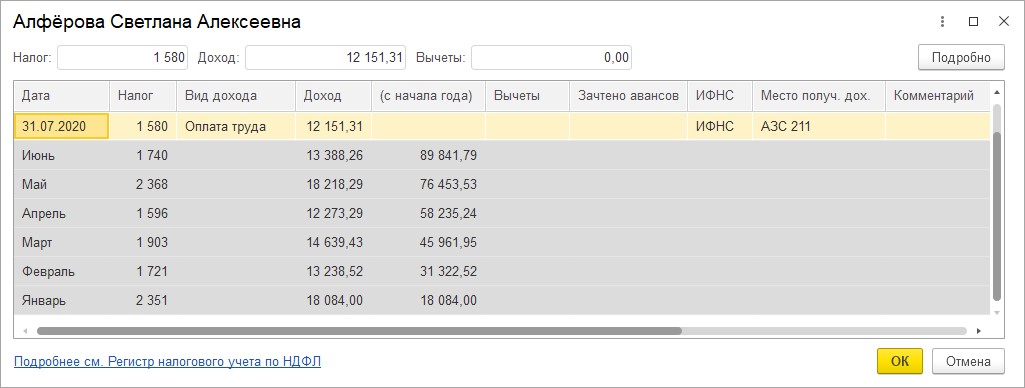

По щелчку мышкой на строке с интересующим сотрудником откроется подробная информация об исчисленном НДФЛ, доходах и примененных вычетах с начала года.

В случае, если вычеты не отражены или отражены неверно, их надо внести или исправить данные.

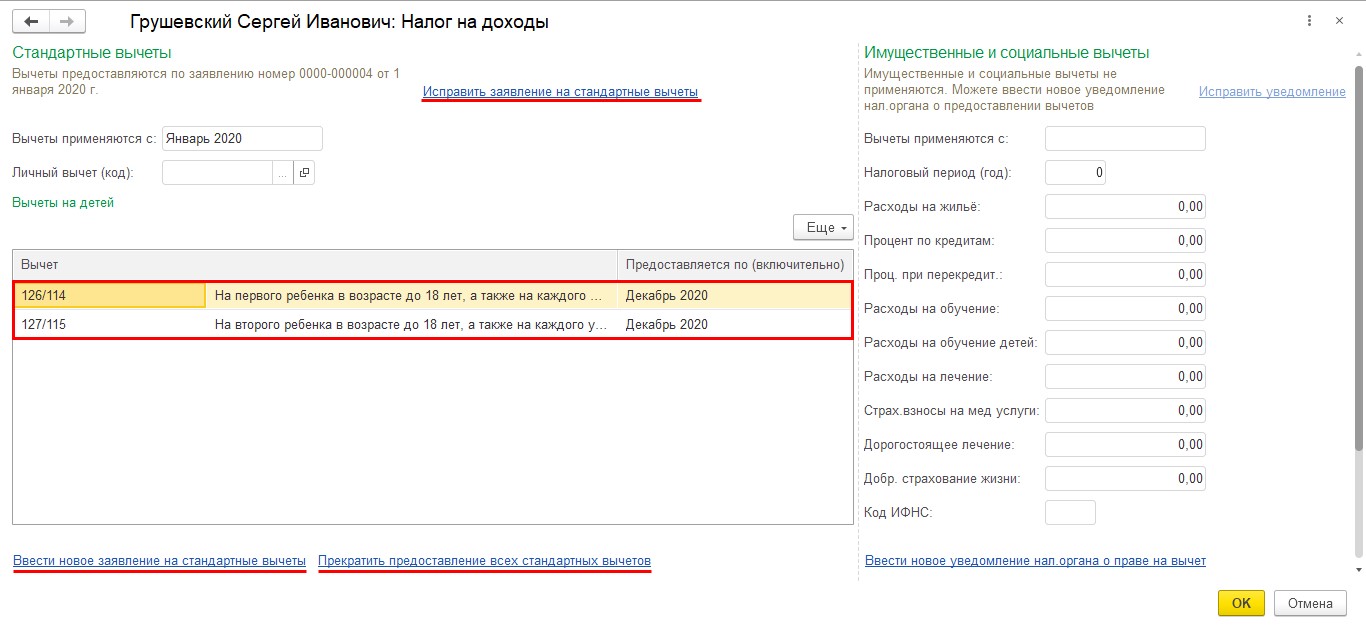

При предоставлении документов о праве на вычет, данные вносятся в карточку сотрудника: «Кадры» – «Сотрудники», в разделе «Налог на доходы» отражается информация о вычетах.

У сотрудника Грушевский С.Н. учтен вычет на двух детей.

В этом разделе можно:

• исправить данные о вычетах;

• ввести новое заявление о вычетах;

• прекратить право на вычет.

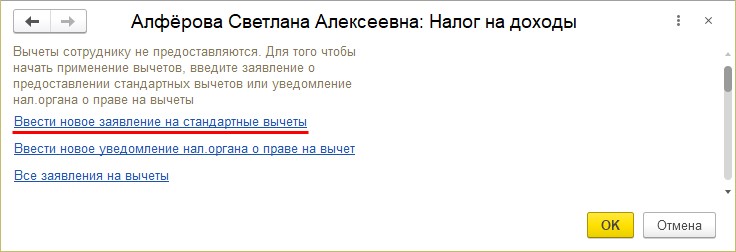

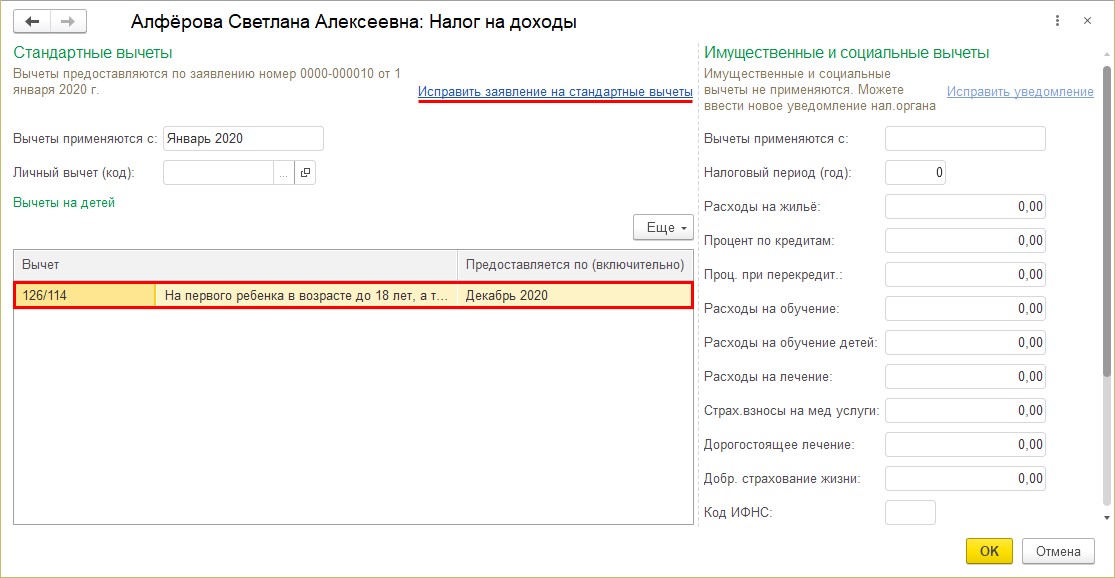

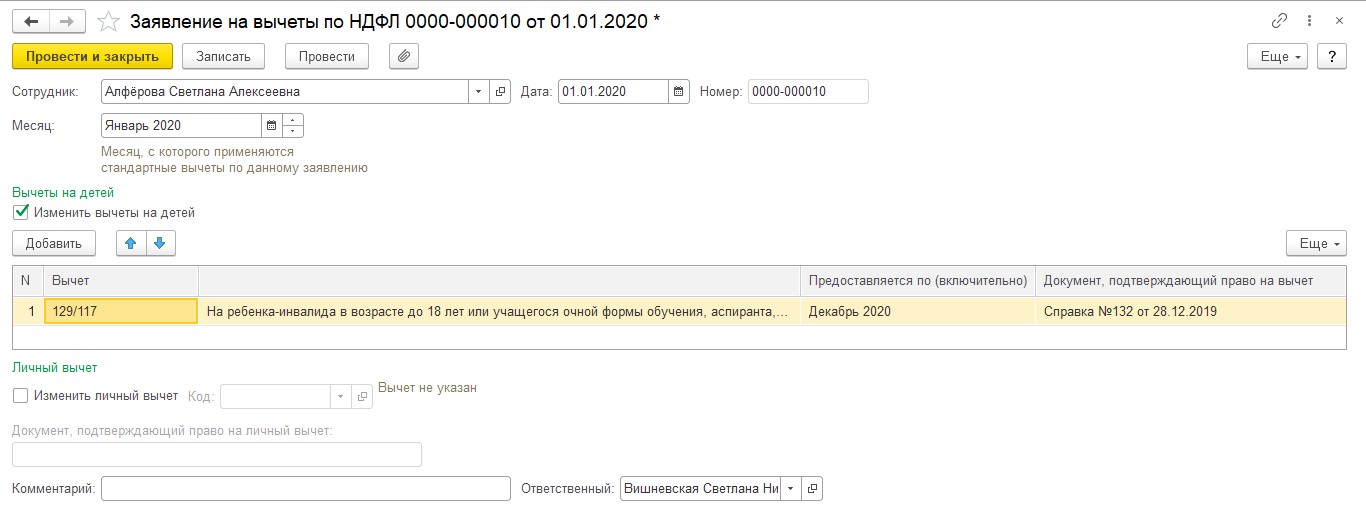

У сотрудницы Алферовой С.А. бухгалтер не учла предоставленную справку о праве на вычет и с начала года вычеты ей не предоставлялись.

Исправим эту ситуацию.

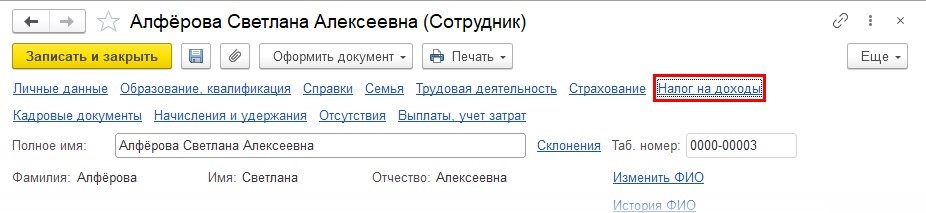

Шаг 1. Откроем в разделе «Кадры» справочник «Сотрудники». Выберем сотрудника и перейдем по гиперссылке «Налог на доходы».

Шаг 2. Переходим по гиперссылке «Ввести новое заявление на стандартные вычеты».

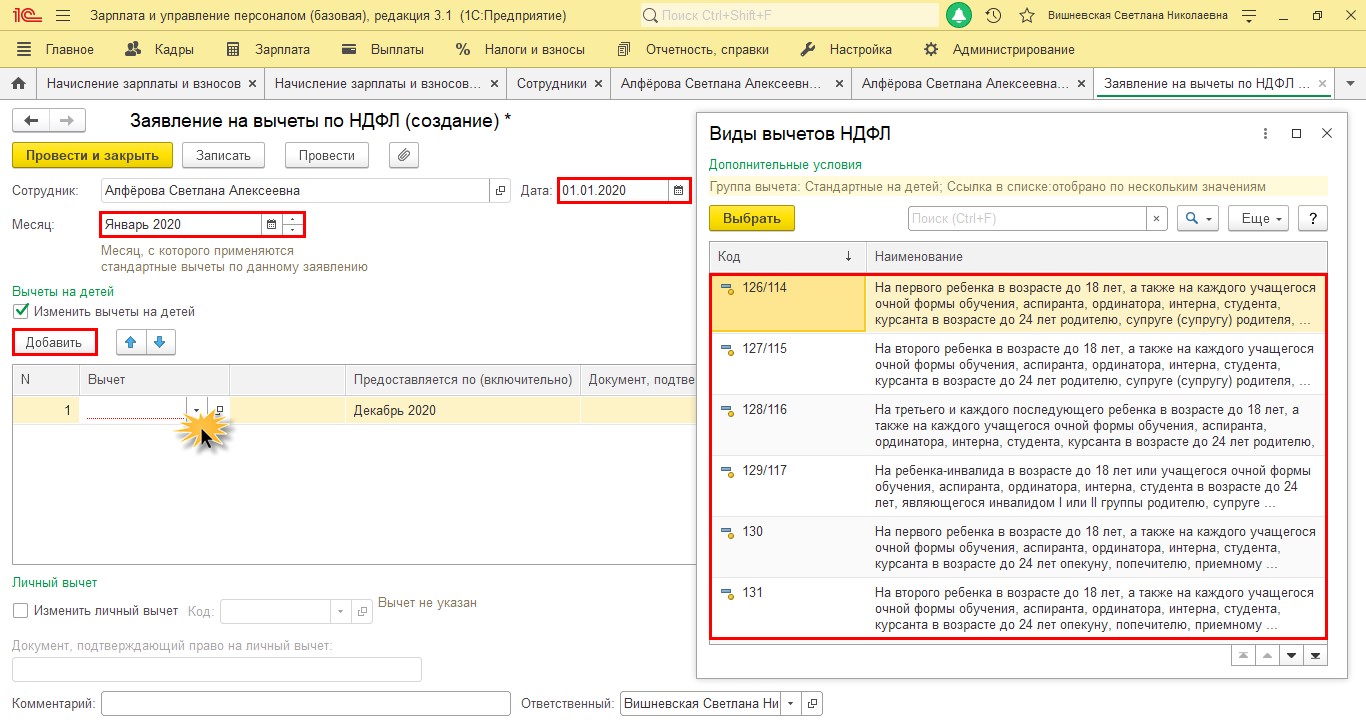

Шаг 3. Заполним данные о предоставленном вычете.

Указываем:

• дату заявления;

• с какого месяца предоставляется;

• код вычета;

• по какой месяц предоставляется вычет;

• документ, подтверждающий право на применение вычета.

Одна маленькая подсказка: в поле «Предоставляется по (включительно)» программа по умолчанию ставит декабрь текущего налогового периода. В этом случае в начале следующего нужно будет снова внести информацию о вычете в программу. Но мы понимаем, сколько работы у бухгалтера в конце и начале года, есть большая вероятность, что про вычет вы даже и не вспомните в период сдачи отчетности. Соответственно, зарплата будет начислена без вычета НДФЛ, что в последствии приведет к перерасчету налога.

Согласно п.1 ст. 218 НК РФ вычет предоставляется с месяца рождения ребенка и до конца года, в котором ему исполнится 18 лет.

Поэтому рекомендуем вам в этом поле сразу поставить месяц декабрь того года, в котором ребенку исполняется 18 лет. В этом случае вам больше не придется возвращаться к этому вопросу, если не произойдет никаких изменений.

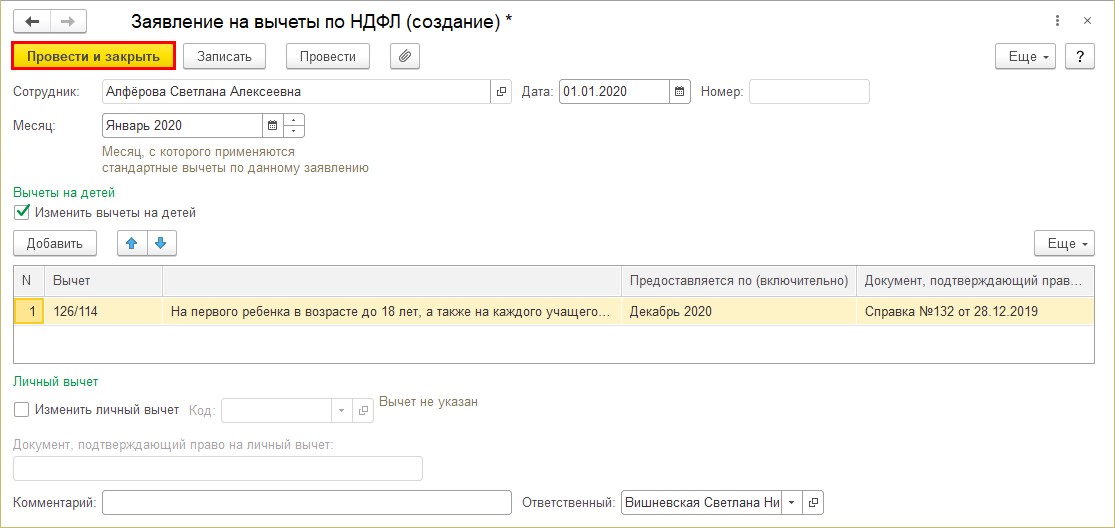

Шаг 4. Сохраняем документ – «Провести и закрыть».

Вычет сотрудницы Алферовой С.А. зафиксирован. Для внесения исправлений в имеющееся заявление переходим по гиперссылке «Исправить заявление на стандартные вычеты».

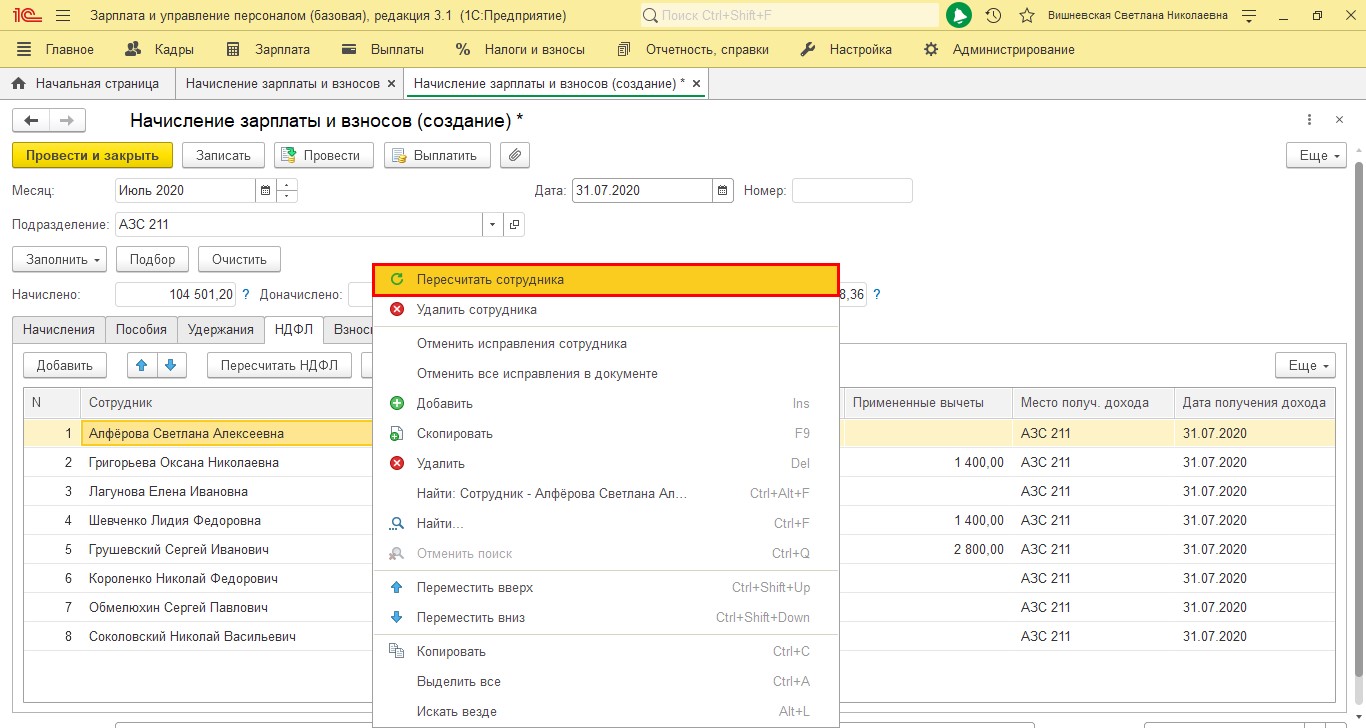

Перейдем к расчету зарплаты и начислению НДФЛ в текущем месяце. Рассмотрим, как отразится наше изменение данных.

При начисленной зарплате текущего месяца, чтобы не затрагивать других сотрудников, нажимаем на нужной строке правой кнопкой мышки и в контекстном меню выбираем «Пересчитать сотрудника».

В результате пересчета программа учтет внесенные данные о предоставленных вычетах и пересчитает НДФЛ.

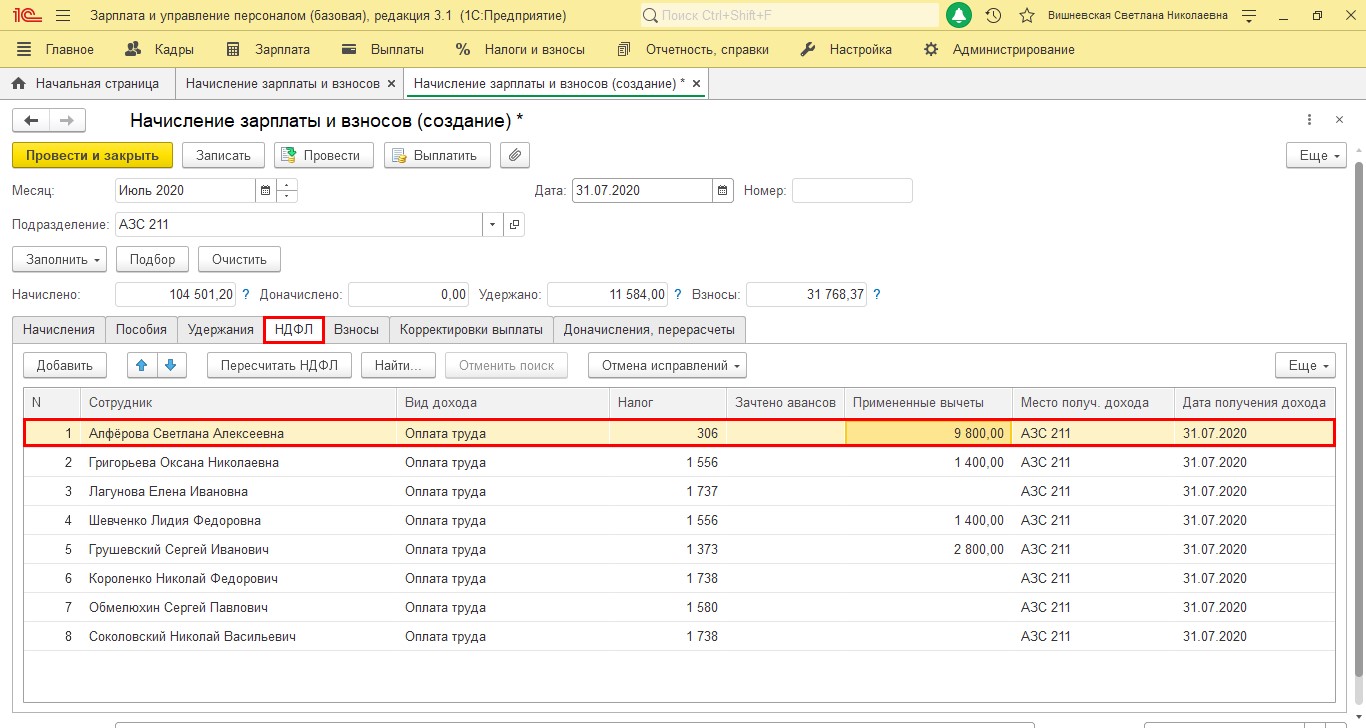

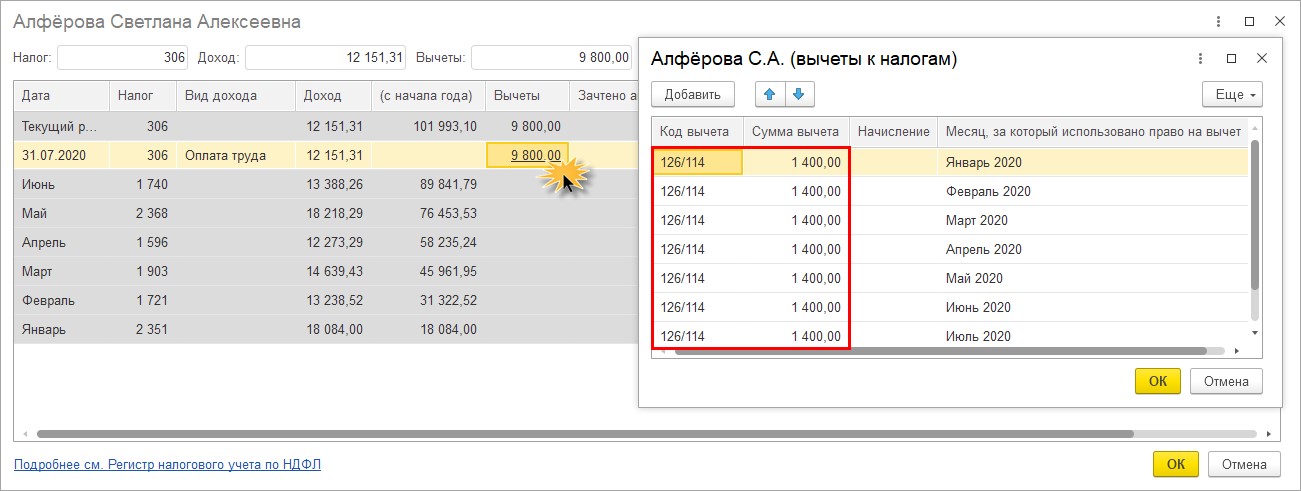

Откроем расшифровку НДФЛ, щелкнув двойным щелчком мышки на фамилии сотрудника.

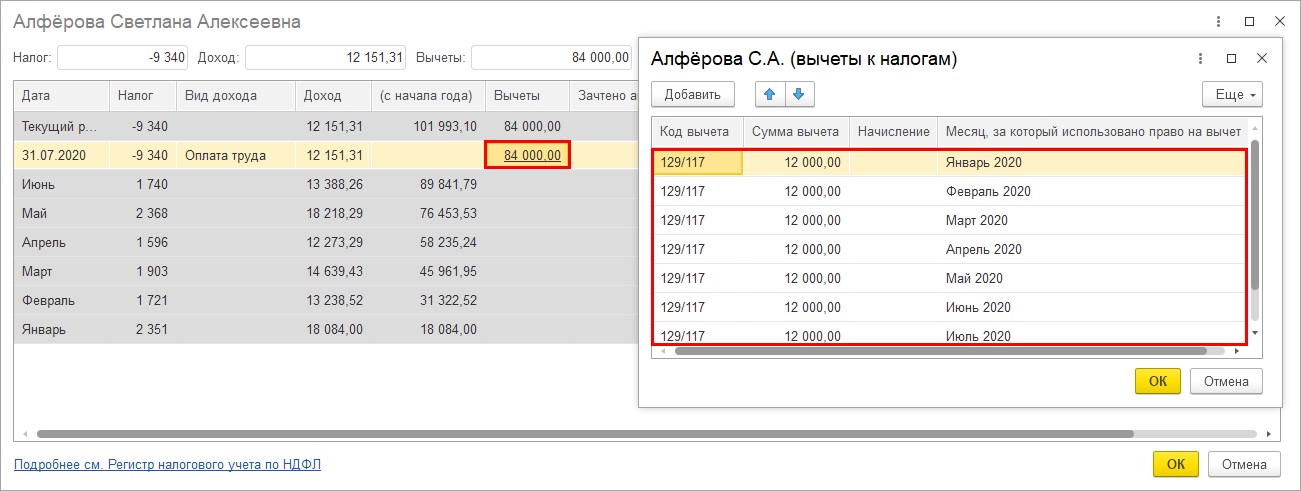

В строке за текущий месяц стоит сумма предоставленных вычетов с начала года. По щелчку мышкой откроется окно с детализацией месяцев, за который они предоставлены.

В результате ввода справки задним числом все вычеты за текущий год учтены.

Проверим, как отразились предоставленные вычеты в отчетах.

Для проверки сформируем следующие отчеты:

1. Справка 2-НДФЛ;

2. Отчет 6-НДФЛ.

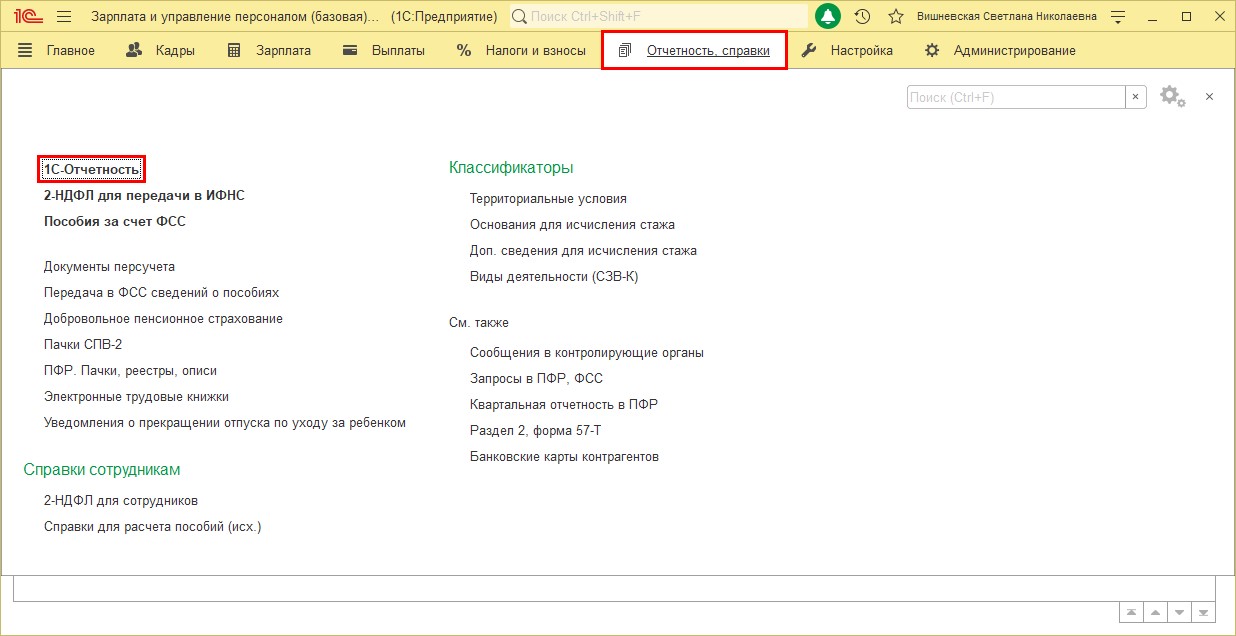

Переходим в раздел «Отчетность, справки» – «2-НДФЛ для сотрудников».

Шаг 1. Нажимаем «Создать».

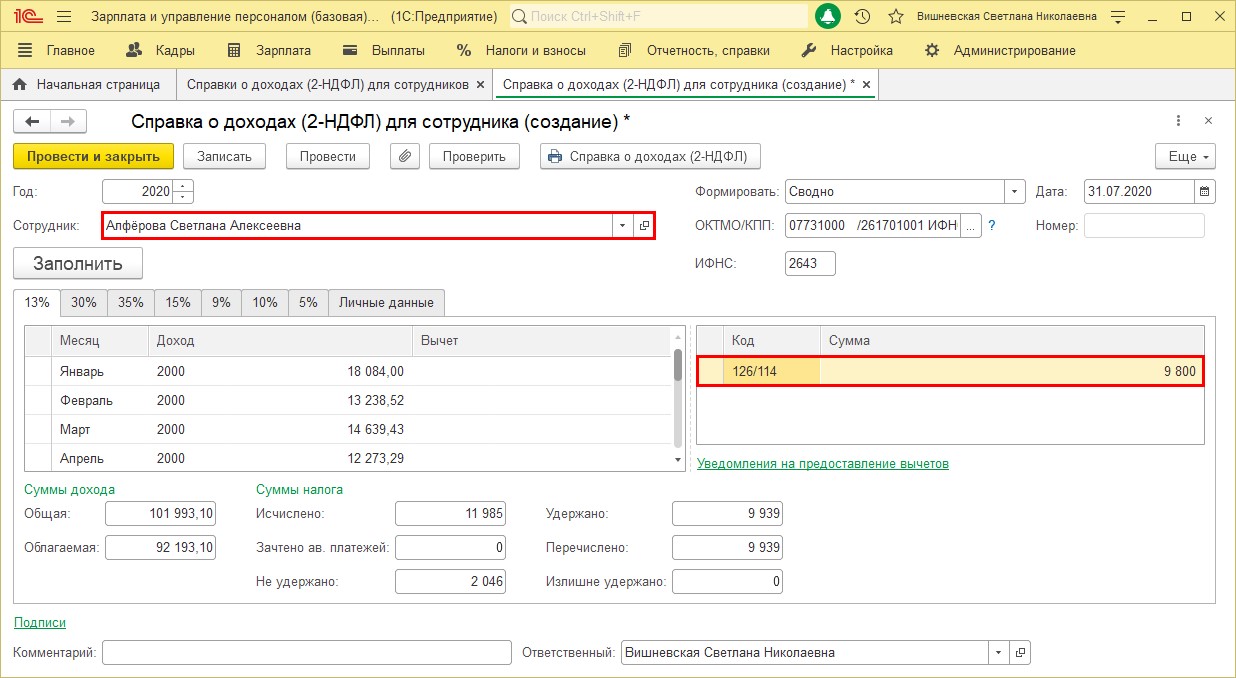

Шаг 2. Выбираем сотрудника. Данные в справке заполнятся автоматически.

В справке отражены доходы сотрудника, суммы исчисленного и удержанного налога, а также предоставленные вычеты.

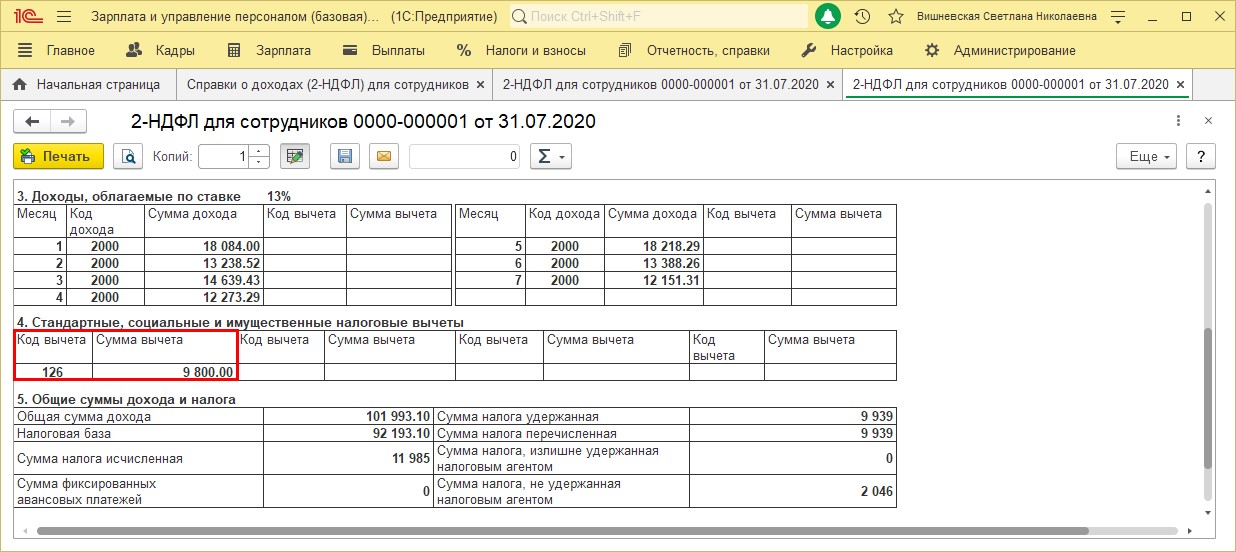

Шаг 3. Сформируем печатную форму справки – «Справка о доходах (2-НДФЛ)».

В печатной форме видно, что сумма вычетов предоставлена за весь указанный нами период.

Сформируем отчет 6-НДФЛ и посмотрим, как отразились в нем данные сотрудника.

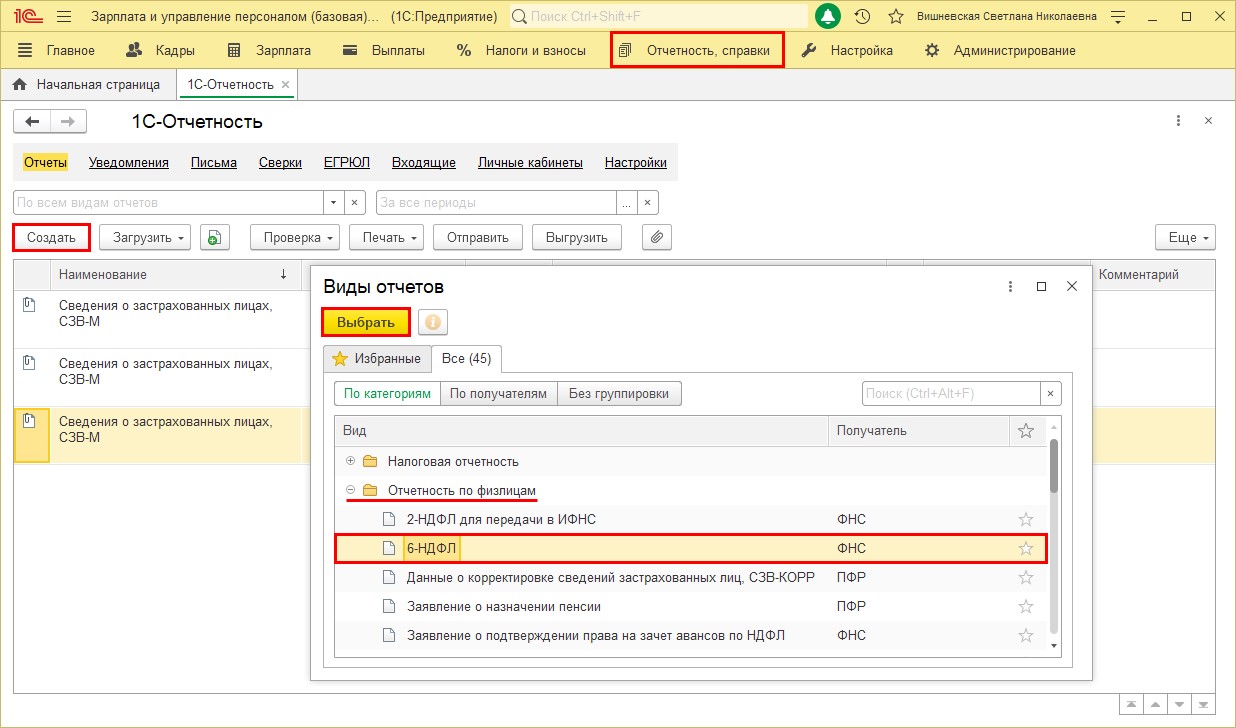

Шаг 1. Переходим в раздел «Отчетность, справки» – «1С-Отчетность».

Шаг 2. Нажимаем «Создать» и в категории «Отчетность по физлицам» выбираем «6-НДФЛ».

Шаг 3. С помощью кнопок выбора периода установим период отчета. В нашем примере июль входит в период 9 месяцев. Нажимаем «Создать».

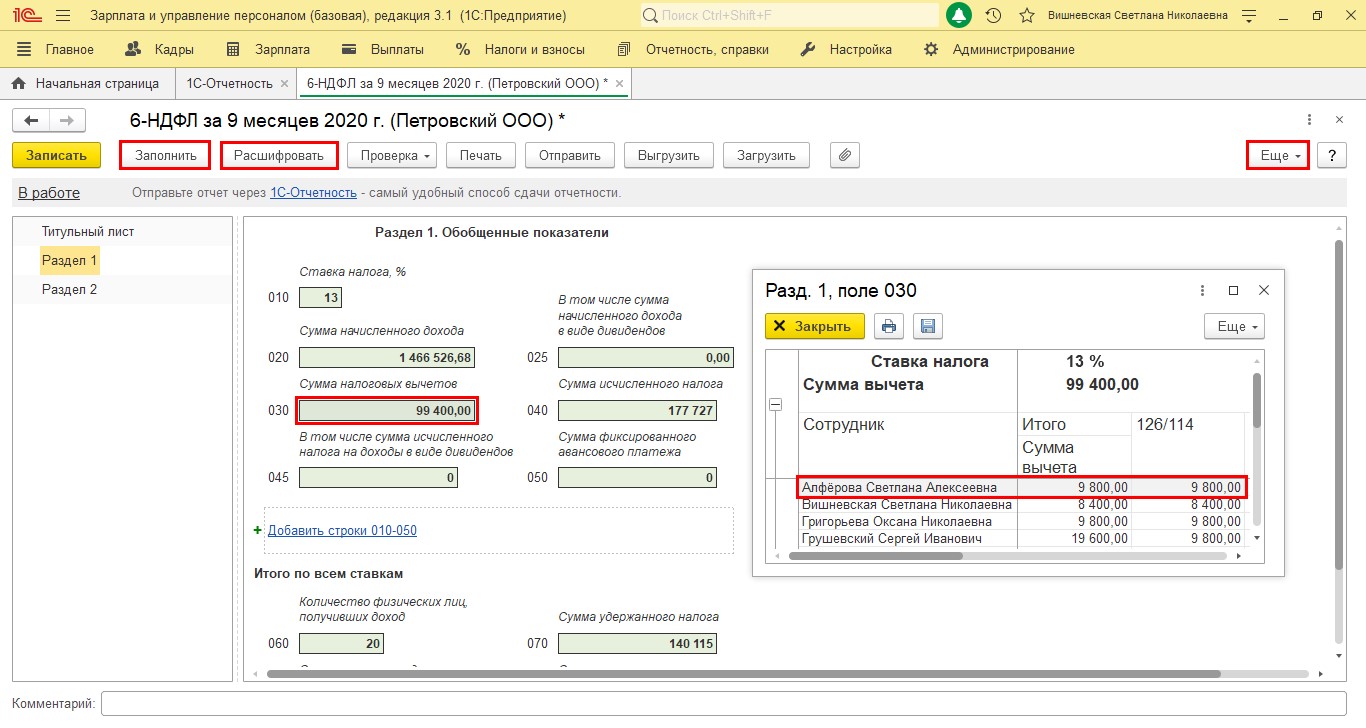

Шаг 4. Сформируем отчет – кнопка «Заполнить».

В первом разделе отчета отражены суммы дохода, исчисленного налога и примененных вычетов в целом по организации.

Выделив ячейку в отчете, ее можно расшифровать разными способами:

1. Нажав кнопку «Расшифровать»;

2. Щелкнув правой кнопкой мышки на ячейке и выбрав команду «Расшифровать»;

3. Выбрав «Расшифровать» в подменю по кнопке «Еще»;

В детализации ячейки отчета «Сумма налоговых вычетов» видны предоставленные вычеты по всем сотрудникам. У сотрудницы Алферовой С.А. вычеты в полной сумме учтены в отчете 6-НДФЛ.

Ситуация № 2: предоставленный вычет больше исчисленного НДФЛ

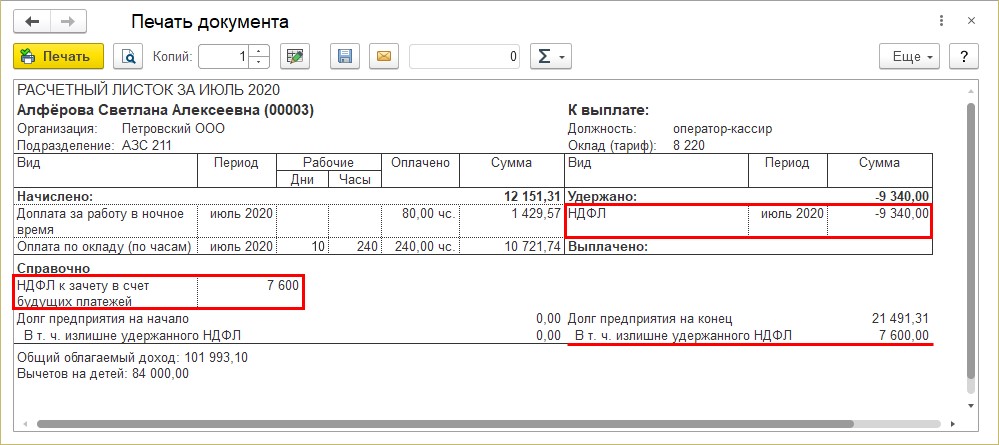

Рассмотрим нередкий случай, когда в результате применения накопленного вычета его сумма больше, чем налог, исчисленный за текущий месяц. Ведь ничто не пугает бухгалтера больше, чем красный минус в документе или отчете.

Предположим, сотруднице Алферовой С.А. предоставлен вычет на ребенка инвалида (код 129/117) в размере 12000 руб. ежемесячно. Этот код отражается в карточке сотрудника в заявлении на вычеты.

Пересчитаем начисления сотрудника и проанализируем ситуацию.

Из начисления видно, что Алферовой С.А. предоставлен вычет в текущем месяце в размере 84000 руб., из расчета 12000 руб. за период с января по июль. В результате сумма НДФЛ отразилась к возврату с минусом. Детально это видно в расшифровке строки. Откроем детализацию двойным щелчком мышки в документе начисления на строке сотрудника и в появившемся окне нажмём на ячейку «Вычеты».

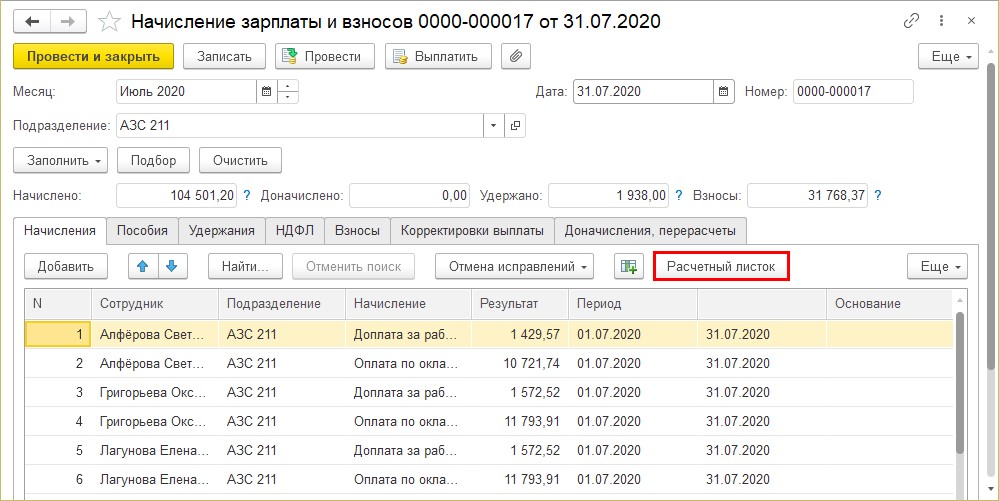

На вкладке «Начисления» сформируем расчетный листок по сотруднику.

В расчетном листке отражена сумма перерасчета НДФЛ и сумма излишне удержанного НДФЛ.

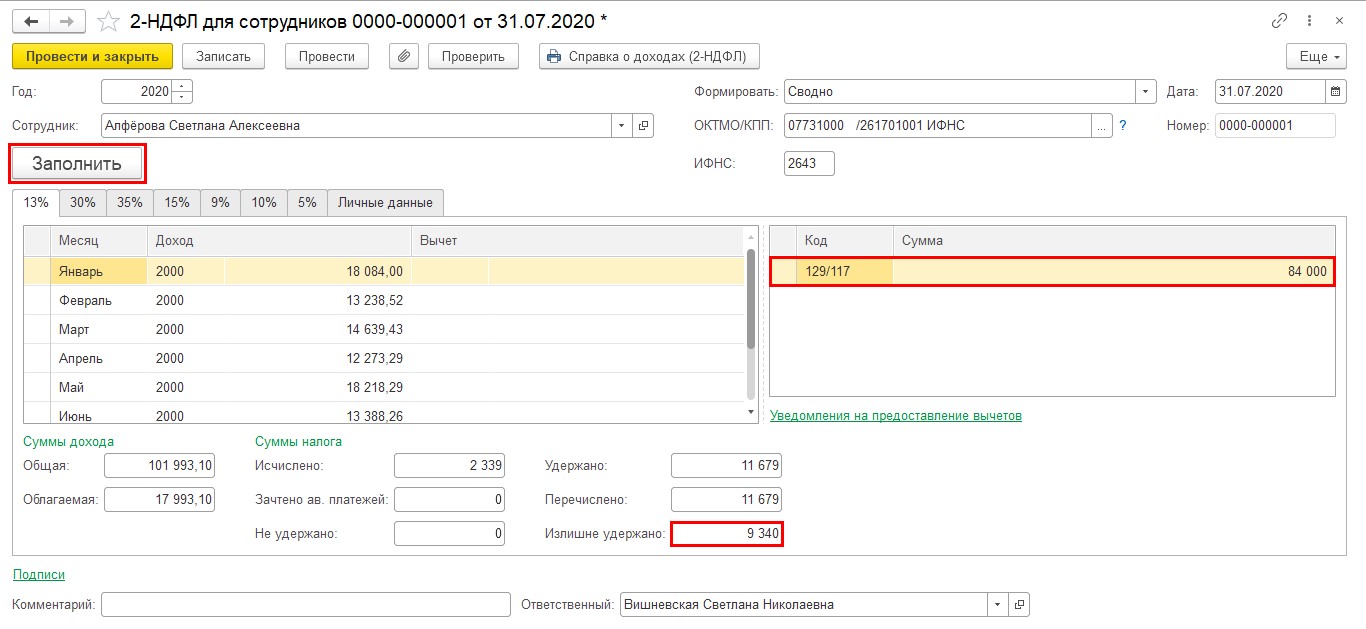

Посмотрим, как отразится данное исправление в справке 2-НДФЛ.

Вернемся к нашей справке в разделе «Отчетность, справки» – «2-НДФЛ для сотрудников». Нажимаем «Заполнить», чтобы обновить данные.

В справке отражена сумма предоставленного вычета и сумма излишне удержанного налога.

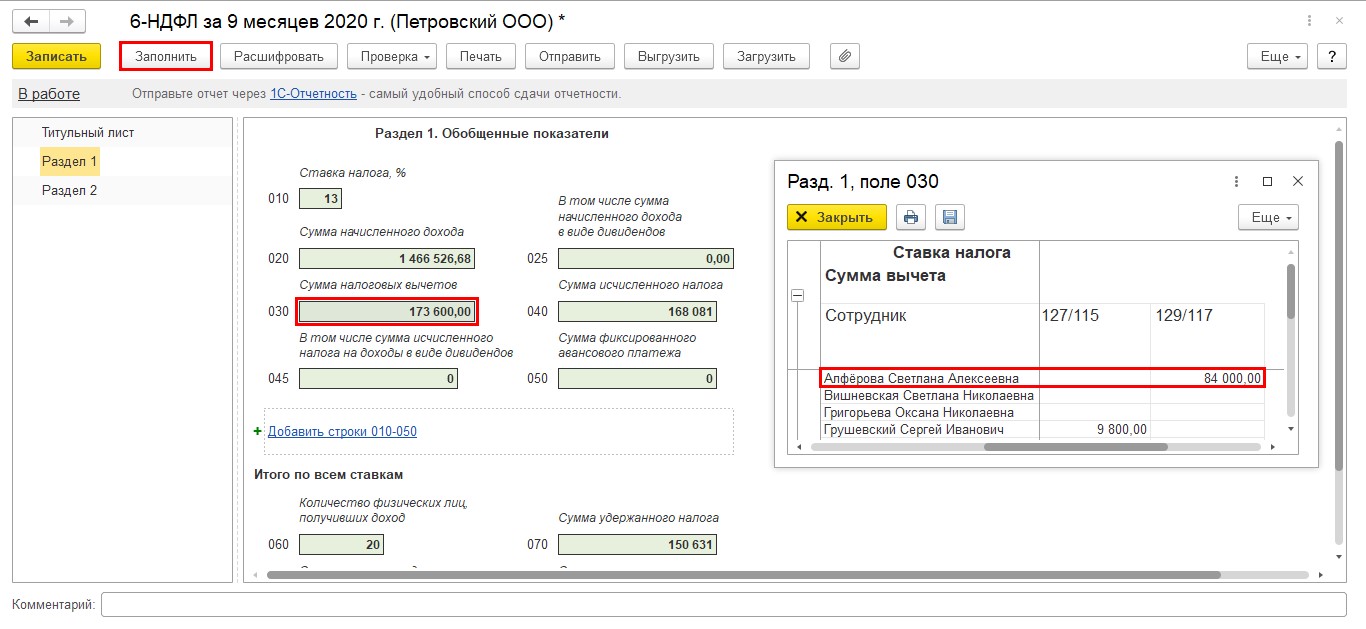

Сформируем отчет 6-НДФЛ после исправления данных («Отчетность, справки» – «1С-Отчетность»).

Откроем ранее сохраненный отчет и нажимаем «Заполнить».

Сведения изменились. В расшифровке ячейки «Сумма налоговых вычетов» видно измененную сумму вычетов по сотруднице Алферовой С.А.

Таким образом мы исправили недочеты в предоставлении вычетов сотруднику.

Для правильного расчета налога при начислении зарплаты важно контролировать корректность применения вычетов и при обнаружении ошибки своевременно ее исправлять. Так как применение вычетов и расчет НДФЛ происходят нарастающим итогом с начала года, то такое исправление допустимо.

![]()

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Коды налоговых вычетов по НДФЛ 2022 — 2023 — таблица, которую можно скачать на этой странице, представляет их наиболее наглядно. Рассмотрим, когда и для чего применяются коды налоговых вычетов, какие изменения произошли в таблице в последнее время, приведем все коды с расшифровкой и пояснениями, а также саму таблицу, которую можно скачать совершенно бесплатно.

Коды налоговых вычетов: официальная таблица

Скачать таблицу кодов налоговых вычетов

Коды налоговых вычетов: описание таблицы

Рассмотрим часто используемые коды налоговых вычетов при заполнении справки 2-НДФЛ (с 2021 года вместо справки 2-НДФЛ заполняется приложение в составе расчета 6-НДФЛ):

- 126 — код, который указывается при предоставлении стандартного вычета на ребенка до 18 лет либо студента, учащегося очно, до 24 лет в размере 1 400 руб.

- 127 — стандартный вычет в том же размере, предоставляемый на 2-го ребенка.

- 311 — имущественный вычет на приобретение жилья, если сотрудник изъявил желание получать этот вычет через работодателя.

- 320 — социальный вычет по расходам сотрудника на собственное обучение.

- 321 — соцвычет на обучение детей.

ВНИМАНИЕ! Если работник принес несколько уведомлений, например, о праве на имущественный и социальный вычет, на каждое из них заполняется отдельная страница справки о доходах и суммах налога физлица. На второй и последующих страницах заполняются только поля «ИНН», «КПП», «Стр.», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», «Код вида уведомления», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление».

Для чего нужны коды налоговых вычетов?

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

В связи с переходом с 01.01.2023 на единый налоговый платеж (ЕНП) изменяются порядок и сроки уплаты налогов и сдачи отчетности. С 2023 года расчет 6-НДФЛ необходимо будет представлять по новой форме. Подробнее о новшествах рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Обзор. Это бесплатно.

О новшествах ЕНП мы писали в материале.

Код вычета необходим при заполнении приложения № 1 к расчету 6-НДФЛ, служащего:

- формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога;

- формой отчетности налогового агента о неудержанном налоге с выплаченных доходов;

- документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Должен ли код вычета указываться в заявлении на его получение, узнайте из образца, составленного экспертами КонсультантПлюс, получив пробный доступ к системе.

Какая таблица вычетов используется в 2022-2023 годах?

В последний раз коррективы в таблицу вычетов были внесены приказом ФНС России от 28.09.2021 № ЕД-7-11/844@.В ней произошли следующие изменения:

- добавлен код 280 — сумма ставки, уменьшающая сумму выигрышей;

- добавлен код 323 — стоимость приобретенных налогоплательщиком лекарственных препаратов;

- изменен код 324 — стоимость медицинских услуг;

- добавлен код 329 — расходы на фитнес;

- в код 507 добавлено «тружениками тыла ВОВ»;

- добавлен код 511 — вычеты из сумм доходов в виде выигрышей;

- добавлен код 512 — вычет из сумм матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовтаельным программам.

Структура новой таблицы кодов вычетов

Таблица кодов вычетов состоит из 14 разделов, имеющих наименования по видам вычетов, и 1 дополнительного кода 620, включающего иные виды вычетов, не перечисленные в таблице.

Последовательность разделов и нумерация кодов в них такова:

- стандартные вычеты по ст. 218 НК РФ — коды 104, 105,126–149;

- уменьшающие базу согласно ст. 214.1 НК РФ — коды 201–203, 205–210;

- уменьшающие базу согласно ст. 214.3 НК РФ — коды 211, 213;

- уменьшающие базу согласно ст. 214.4 НК РФ — коды 215–220; 222–241;

- уменьшающие базу согласно ст. 214.7 НК РФ — код 280;

- уменьшающие базу согласно ст. 214.9 НК РФ — коды 250–252;

- имущественные вычеты по ст. 220 НК РФ — коды 311, 312;

- социальные по подп. 2 п. 1 ст. 219 НК РФ — коды 320, 321;

- социальные по подп. 3 п. 1 ст. 219 НК РФ — коды 323–326;

- социальные по подп. 4 п. 1 ст. 219 НК РФ — код 327;

- социальные по подп. 5 п. 1 ст. 219 НК РФ — коды 328;

- профессиональные вычеты по ст. 221 НК РФ — коды 403–405;

- вычеты по необлагаемым доходам по ст. 217 НК РФ — коды 501–512;

- уменьшающие базу согласно ст. 214 НК РФ — код 601;

- инвестиционные вычеты по ст. 219.1 НК РФ — код 618-619;

- иные вычеты — код 620.

Таблица завершается 5 примечаниями, отсылающими к реквизитам документов, на основании которых следует применять социальные вычеты.

Коды стандартных вычетов 104, 105, 126–149 в справке о доходах (2-НДФЛ)

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку 2-НДФЛ наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

- коды 104 и 105 — персональные вычеты на суммы 500 руб. и 3 000 руб., предоставляемые человеку, имеющему особые заслуги перед страной (участники боевых действий, ликвидаторы аварий на атомных объектах, обладатели госнаград);

- коды вычета 126, 127, 128 — представляются родителям, супруге (супругу) родителя, усыновителю на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 129 — для вычета, предоставляемому родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 130, 131, 132 — вычеты на ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится; вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя;

- код 133 — для вычета опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 134, 136, 138 — двойной вычет, представляемый единственному родителю, усыновителю на 1-го, 2-го, 3-го (и каждого последующего) ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- коды 135, 137, 139 — двойной вычет, представляемый единственному опекуну, попечителю, приемному родителю, усыновителю на 1-го, 2-го, 3-го ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 140 — для двойного вычета, предоставляемому единственному родителю, усыновителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- код 141 — двойной вычет, предоставляемый единственному опекуну, попечителю, приемному родителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 142, 144, 146 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; такие вычеты представляются одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- коды 143, 145, 147 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; вычеты представляются одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета;

- код 148 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- код 149 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета.

Обо всех вычетах, на которые у налогоплательщика, имеющего детей, есть право, читайте в статье «Налоговые вычеты на детей в 2022 году (НДФЛ и др.)».

Если вы затрудняетесь с предоставлением вычета работнику в той или иной ситуации, воспользуйтесь бесплатным доступом к КонсультантПлюс и переходите в Готовое решение.

Коды имущественных вычетов

В имущественных вычетах оставлены 2 их основных вида, связанных с покупкой жилья, которые по разрешению, полученному в ИФНС, можно полностью использовать на работе:

- код 311 — вычет по прямым расходам на покупку или строительство жилья;

- код 312 — вычет по процентам, оплаченным за ипотеку, связанную с обзаведением жильем, в составе которых учитывают также проценты, уплачиваемые при перекредитовании по ипотечным кредитам.

О том, как получить вычет по квартире, купленной в ипотеку, читайте в материале «Налоговый вычет при покупке квартиры в ипотеку (нюансы)».

Коды социальных вычетов

С 2016 года в порядке, аналогичном предоставлению имущественных вычетов (по разрешению, выданному ИФНС после проверки документов, подтверждающих право на вычет) возможно получение по месту работы социальных вычетов. Их коды не изменились:

- код 320 — вычет по расходам на собственное обучение или очное обучение сестры (брата), не достигших возраста 24 лет;

- код 321 — вычет по расходам на очное обучение детей (в т. ч. приемных или опекаемых) в возрасте до 24 лет;

- код 324 — вычет по расходам на лечение себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 325 — вычет по взносам, уплаченным на добровольное медицинское страхование себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 326 — вычет по расходам на дорогостоящее лечение;

- код 327 — вычет по расходам на оплату взносов в негосударственные пенсионные фонды или по договорам долгосрочного добровольного страхования жизни за себя, членов своей семьи, близких родственников;

- код 328 — вычет по дополнительно оплачиваемым налогоплательщиком накопительным взносам в ПФР.

См. также «Документы для получения налогового вычета за лечение» и «Заявление на возврат НДФЛ за обучение — образец и бланк».

Коды вычетов по необлагаемым доходам

Вычеты по необлагаемым доходам не изменились. Однако в справку 2-НДФЛ они также попадают достаточно часто, поэтому есть смысл напомнить их перечень:

- коды 501 и 502 — вычеты по стоимости подарков, выданных на работе, и призов, полученных на конкурсах;

- коды 503 и 504 — вычеты по выплате работникам матпомощи и возмещения стоимости медикаментов;

- код 505 — вычет по призам, полученным в результате участия в рекламных мероприятиях;

- код 506 — вычет по матпомощи, выплачиваемой инвалиду общественной организацией инвалидов;

- код 507 — вычет по матпомощи или подарку, выданному участнику ВОВ;

- код 508 — вычет по матпомощи при рождении (усыновлении) ребенка.

- код 509 — вычет по доходам, выданным продуктами работнику организации-сельхозпроизводителя;

- код 510 — вычет по оплачиваемым работодателем за налогоплательщика дополнительным накопительным взносам в ПФР.

Коды профессиональных вычетов

Профессиональные вычеты сохранили свои коды без изменений:

- код 403 — вычет по расходам, связанным с выполнением договора ГПХ;

- код 404 — вычет по авторским вознаграждениям;

- код 405 — вычет по затратам, связанным с созданием автором произведения.

О том, кому нужны профессиональные вычеты, читайте в этой статье.

Коды инвестиционных вычетов

Основная часть этих вычетов связана с операциями, имеющими достаточно ограниченное распространение. Их коды используют для составления справок 2-НДФЛ профессиональные участники рынка ценных бумаг. У большинства обычных работодателей эти коды не востребованы.

Интерес среди этой группы для обычного работодателя может представлять только вычет с кодом 601 по доходам в виде дивидендов. С января 2018 года, как уже было отмечено выше, был введен новый инвестиционный вычет с кодом 619.

Подробнее об инвестиционном вычете мы писали здесь.

Итоги

Вычеты позволяют уменьшить налогооблагаемую базу по налогу на доходы физлиц. Все вычеты зашифрованы специальными кодами, которые фиксируются в справке о доходах (ранее — 2-НДФЛ). Последнее обновление кодов было в конце 2021 года.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 14 мая 2018 г.

Содержание журнала № 10 за 2018 г.

ОТЧЕТ ПО НДФЛ

ОСН

УСН

ЕСХН

ПСН

ЕНВД

За недостоверные сведения в справках 2-НДФЛ налоговики штрафуют налоговых агентов. Но избежать штрафа можно, если представить в ИФНС уточненную справку 2-НДФЛ с правильными данными до того, как неточности обнаружат инспекторы.

За какие дефекты в справке штрафуют

За недостоверные сведения в одной справке 2-НДФЛ штраф составляет 500 руб. Причем независимо от количества ошибок, допущенных в справке по одному физлицу. Хоть одна ошибка в справке, хоть десять, сумма штрафа не изменится — 500 руб.п. 1 ст. 126.1 НК РФ

А вот если вы допустили ошибки в десяти справках 2-НДФЛ (по разным физлицам), тогда штраф будет уже 5000 руб.

Понятие «недостоверные сведения» в НК не определено. А ФНС считает, что это любые не соответствующие действительности данные в справке 2-НДФЛ, в частностиПисьма ФНС от 06.09.2017 № БС-4-11/17753@, от 09.12.2016 № СА-4-9/23659@, от 16.11.2016 № БС-4-11/21695@, от 01.11.2016 № БС-4-11/20817, от 09.08.2016 № ГД-4-11/14515 (п. 3), от 16.02.2016 № БС-3-11/590@:

•неточности в персональных данных физлиц — в фамилии, имени, отчестве, ИНН, дате рождения, серии и номере паспорта, адресе проживания (в справках, сданных по форме, действовавшей до 10.02.2018приложение № 1 к Приказу ФНС от 30.10.2015 № ММВ-7-11/485@).

В то же время ФНС решила, что если в справке 2-НДФЛ указаны неправильные адрес или серия и номер паспорта, но при этом верно указаны ф. и. о. и ИНН физлица, то штрафовать организацию нельзя. Ведь по последним двум реквизитам можно однозначно идентифицировать физлицоРешение ФНС от 22.12.2016 № СА-4-9/24731@;

•неверные коды доходов и вычетов;

•неправильные суммы доходов, вычетов, налогов;

•иные ошибки, повлекшие неполное исчисление НДФЛ либо нарушение прав физлиц (например, непредоставление налоговых вычетов).

Все эти данные должны быть действительны на дату подачи справок 2-НДФЛ за конкретный год.

Какой справкой исправить ошибку

Для исправления ошибок нужно представить в ИФНС уточненную справку 2-НДФЛ. А вот какая это будет справка — аннулирующая или корректирующая — зависит от вида допущенной ошибки. Да и порядок заполнения этих справок различаетсяразделы I, II Порядка заполнения формы 2-НДФЛ, утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@.

| Корректирующая справка | Аннулирующая справка |

| Для чего нужна | |

| Заменить и/или дополнить сведения, которые были указаны в первоначальной (предыдущей) справке | Отменить ранее поданные сведения (без замены их на какие-либо другие) |

| В каких случаях подается | |

| Подается для исправления ошибок в следующих данных: •персональные данные физлица — ИНН, ф. и. о., серия и номер паспорта, дата рождения. Кстати, если на момент подачи корректирующей справки 2-НДФЛ работник сменил паспорт, фамилию или место жительства, то в этой справке нужно указать уже новые персональные данныеПисьмо ФНС от 27.03.2018 № ГД-4-11/5667@; •статус плательщика. Например, вместо статуса «1» (резидент РФ, доходы которого облагаются по ставке 13%) указали статус «2» (нерезидент, доходы которого облагаются по ставке 30%); •суммы доходов, вычетов. Например, ошибочно доход не включили в справку, не предоставили физлицу вычеты либо предоставили, хотя не нужно было этого делать, и т. п.; •суммы НДФЛ исчисленного, удержанного, перечисленного, неудержанного. Например, при пересчете НДФЛ как в сторону увеличения, так и в сторону уменьшения из-за каких-либо ошибок в суммах доходов или вычетов; •коды доходов и коды вычетов. Например, в справках 2-НДФЛ за 2017 г. компенсацию за неиспользованный отпуск надо было показать по коду 2013, а выходное пособие при увольнении по соглашению сторон сверх 3-кратного среднего месячного заработка (6-кратного — для работников-северян) — по коду 2014, а не по коду 4800, как ранееПриказ ФНС от 24.10.2017 № ММВ-7-11/820@ |

Подается: •если первоначальную справку 2-НДФЛ на физлицо вообще не нужно было подавать. То есть сдали ее по ошибке; •если справки 2-НДФЛ сданы не в ту инспекцию. Как правило, это ошибки в коде ОКТМО или КПП. Например, нужно было подать справку на работника ОП по его месту нахождения, а подали справку по месту нахождения ГП (или наоборот). В этом случае одной аннулирующей справкой в ИФНС по месту нахождения ГП не обойтись. Необходимо еще подать первоначальную справку 2-НДФЛ в нужную ИФНС. Причем в исходной справке номер корректировки должен быть «00»Письмо ФНС от 07.07.2017 № БС-4-11/13281@. А поскольку вы будете подавать ее позже срока, то налоговики вас оштрафуют на 200 руб. за каждую справкуп. 1 ст. 126 НК РФ |

| Код в поле «Номер корректировки» | |

| •или 01, если корректируете справку первый раз; •или 02, если корректируете справку второй раз. Всего может быть до 98 корректировок |

Только 99 |

| Номер | |

| Нужно указать такой же номер, как и в первоначальной справке (в том числе и в случае представления справки правопреемником) | |

| Дата | |

| Надо вписать новую дату составления справки (в том числе и в случае представления правопреемником) | |

| Как заполнить | |

| •заново заполнить все разделы, а не только тот, где были неверные сведения; •в тех данных, где вы ошиблись, указать правильные суммы (дохода, вычетов, исчисленного, удержанного и перечисленного налога) и правильные коды доходов и вычетов; •данные, в которых нет ошибок, перенести из ранее сданной справки без изменений |

•заполнить только разделы 1 и 2. В них перенести все данные из первоначальной справки без изменений; •не нужно заполнять разделы 3—5 |

| По какой форме подавать справку | |

| Корректирующую и аннулирующую справки 2-НДФЛ нужно представить по форме, которая действовала за тот календарный год, за который эти справки подаютсяп. 5 Порядка, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@ (далее — Порядок). Поэтому если вы за 2017 г. подавали справки по старой форме, то и уточненную справку лучше тоже сдать по старой форме |

Тех агентов, кому разрешено сдавать 2-НДФЛ на бумаге, инспекторы просят представлять справки еще и на флешке — так проще и быстрее занести сведения в налоговую программу. Однако это — право агента, а не обязанность

Также необходимо представить корректирующие справки 2-НДФЛ, если на момент сдачи первичных справок не вся зарплата за прошлый год была выплачена и позже вы погашаете задолженность. Ведь на момент подачи справок 2-НДФЛ в них была отражена зарплата, начисленная за весь год, и весь исчисленный с нее НДФЛп. 2 ст. 223, п. 3 ст. 226 НК РФ. А вот удержанный налог был отражен только в тех суммах, которые были удержаны из зарплаты, выплаченной на момент подачи справок 2-НДФЛп. 4 ст. 226 НК РФ. А налог с невыплаченной зарплаты не был указан ни как удержанный, ни как неудержанный. Поэтому по мере погашения задолженности по зарплате (например, в 2018 г. по зарплате 2017 г.) вам нужно каждый раз подавать корректирующие справки 2-НДФЛ. И в них увеличивать суммы налога, удержанного и перечисленного в бюджетПисьмо ФНС от 02.03.2015 № БС-4-11/3283.

Заметим, что если вы излишне удержали НДФЛ из доходов работника и обнаружили это уже после сдачи справок 2-НДФЛ за 2017 г., то нужно сначала вернуть этот налог работникуп. 1 ст. 231 НК РФ; Определение КС от 17.02.2015 № 262-О. И только потом подавать в ИФНС корректирующую справку 2-НДФЛ с верными суммамиПисьма ФНС от 14.11.2016 № БС-4-11/21536@, от 26.10.2016 № БС-4-11/20366@. Тогда в ней строку «Сумма налога, излишне удержанная налоговым агентом» заполнять не нужно, поскольку на дату представления уточненки вы уже все вернули работнику.

Представлять налоговикам нужно только те справки 2-НДФЛ, в которых вы исправляете ошибки. Отправлять им заново все ранее сданные справки, в том числе и верно заполненные, не надоп. 5 Порядка, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@ (далее — Порядок).

Если вы сдаете уточненные справки 2-НДФЛ на бумаге, вам необходимо составить реестр в двух экземплярах. На втором экземпляре реестра инспектор должен расписаться в принятиипп. 15—19 Порядка.

А вот если уточненные справки 2-НДФЛ вы направляете в ИФНС в электронном виде по ТКС, то реестр составлять не нужнопп. 28, 29 Порядка.

Внимание

Если вы уточняете суммовые показатели в справке 2-НДФЛ (доходы, вычеты, налог) или месяц получения дохода либо вычета, то одновременно вам необходимо подать и уточненный расчет 6-НДФЛ. Иначе автоматически будет штраф за недостоверные сведения в 6-НДФЛп. 1 ст. 126.1 НК РФ.

Узнают ли налоговики об ошибке, если ничего не исправлять

Если говорить об ошибках в персональных данных физлица, то налоговики их точно обнаружат. Это лишь вопрос времени. Ведь указанные в справках персональные данные физлиц инспекторы сверяют с данными, имеющимися в базе ФНС. Сведения об изменении фамилии, имени, отчества они получают из органов ЗАГС, а об изменении паспортных данных — из органов внутренних делпп. 1, 3 ст. 84, пп. 3, 8 ст. 85 НК РФ; Письмо ФНС от 10.11.2016 № ГД-4-14/21236.

В связи с этим обратим внимание вот на что. Дело в том, что в отношении справок 2-НДФЛ инспекторы не проводят камеральные проверки. Ведь нормы ст. 88 НК распространяются только на проверки налоговых деклараций и расчетов (например, 6-НДФЛ, по страховым взносам). А справки 2-НДФЛ ни тем, ни другим не являютсяПисьмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3); Постановление Президиума ВАС от 26.06.2007 № 1580/07.

Как указала сама ФНС, Налоговым кодексом не установлен предельный срок для выявления налоговой инспекцией недостоверных сведений, отраженных в справках 2-НДФЛПисьмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3). Так что обнаружить ошибку могут когда угодно, но оштрафовать за нее могут в пределах 3 лет с даты совершения нарушенияп. 1 ст. 113 НК РФ. То есть с даты сдачи справки 2-НДФЛ с недостоверными сведениями. Поясним почему.

Найти недостоверные сведения в справках 2-НДФЛ налоговики могут:

•или при выездной проверке, которая, как известно, проводится за период, не превышающий 3 календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. То есть в 2018 г. инспекторы могут проверить правильность исчисления и уплаты НДФЛ в 2015 г., 2016 г. и 2017 г.п. 4 ст. 89 НК РФ Кстати, именно при выездных проверках находят ошибки в суммовых показателях, в кодах доходов и вычетов. Но выездные проверки проводятся не так часто;

•или вне рамок проверки. Это встречается гораздо чаще. И как правило, при таких проверках обнаруживаются недостоверные персональные данные. Причем происходит это:

—либо на этапе представления справок в ИФНС в электронном виде. Обычно справки с ошибками не проходят форматно-логический контроль и налоговики их просто не принимаютПисьмо ФНС от 06.09.2017 № БС-4-11/17753@;

—либо на этапе занесения их инспекторами в учетную программу ФНС, если справки сданы на бумаге.

Тогда инспекторы составляют акт по итогам проверки в порядке п. 1 ст. 101.4 НК РФПисьмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3). Но привлечь к ответственности налоговики могут, только если со дня совершения налогового правонарушения до момента вынесения решения ИФНС о наложении штрафа не истекли 3 годап. 1 ст. 113 НК РФ; Письмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3).

Когда штрафа точно не будет

Избежать штрафа вы можете, если представите в инспекцию уточненную справку 2-НДФЛ до того, как ошибку обнаружили налоговикип. 2 ст. 126.1 НК РФ.

А вот если инспекторы уже истребовали у вас пояснения по факту обнаружения ошибок в представленных справках либо составили акт по итогам выездной проверки или вне рамок проверки, тогда, увы, от штрафа не отвертетьсяПисьмо ФНС от 19.07.2016 № БС-4-11/13012.

* * *

Если налоговики нашли ошибки в справках 2-НДФЛ раньше вас, то имейте в виду вот что. Если неточные сведения не привели к неисчислению или неполному исчислению НДФЛ, к неблагоприятным последствиям для бюджета, а также к нарушению прав физлиц (например, вы указали не тот код дохода в справке), то вы можете указать инспекторам на это как на смягчающее обстоятельство. И в таком случае штраф могут снизить как минимум в два разап. 1 ст. 112, п. 3 ст. 114 НК РФ; Письмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3); Постановление Пленума ВАС от 30.07.2013 № 57.

Кстати, некоторым организациям пришли протоколы о том, что справки приняты, но в отдельных имеются ошибки в виде двойного пробела между именем и фамилией работников. Так вот компании беспокоятся, не оштрафуют ли их налоговики за такие ошибки. Разумеется, нет. Ведь назвать это ошибкой можно с большой натяжкой. Но если даже и допустить, что это ошибка, она никоим образом не мешает налоговикам идентифицировать физлиц. А как утверждает сама ФНС, в таком случае штрафа быть не должноПисьмо ФНС от 09.12.2016 № СА-4-9/23659@.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

НДФЛ у налоговых агентов

2023 г.

2022 г.

2021 г.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.