Содержание:

1. Первоначальная корректировка стоимости отгруженных товаров в программе 1С Предприятия 8

2. Повторная корректировка стоимости отгруженных товаров в программе 1С Предприятия 8

Пример: Организация ООО «Торговый дом» (покупатель) заключила с ООО «ТФ-Мега» (продавец) договор на поставку товара. Обе организации применяют общую систему налогообложения и являются плательщиками НДС.

20 апреля покупатель отразил поступление товаров и заявил налоговый вычет предъявленной продавцом суммы НДС на основании полученного счета-фактуры на сумму 424 800,00 руб.

31 мая согласно условиям договора продавец предоставил покупателю скидку с изменением цены в размере 5% на отгруженные в апреле товары, в связи с чем покупатель получил от продавца корректировочный счет-фактуру на сумму 21 240,00 руб.

29 июня продавец согласно условиям договора предоставил покупателю дополнительную скидку на отгруженные в апреле товары в размере 5% их стоимости, в результате чего покупатель получил второй корректировочный счет-фактуру на сумму 20 178,00 руб.

1. Первоначальная корректировка стоимости отгруженных товаров в программе 1С Предприятия 8

Отражение в программах 1С Предприятие 8 первой корректировки в сторону уменьшения стоимости ранее реализованных товаров (операции: 1.1 «Сторно выручки от реализации товаров»; 1.2 «Корректировка начисленного НДС») производится с помощью документа Корректировка реализации с видом операции «Корректировка по согласованию сторон».

Создать документ корректировки можно одним из способов:

· на основании документа «Реализация (акт, накладная)» с видом операции «Товары» (в разделе «Продажи»);

· на основании документа «Счет-фактура выданный», сформированного при отгрузке товаров (раздел «Продажи» → подраздел «Продажи» → гиперссылка «Счета-фактуры выданные»).

В новом не проведённом документе корректировки реализации с видом операции «Корректировка по согласованию сторон» на закладке «Товары» в графе «Цена» в строке «после изменения» нужно указать для каждой товарной позиции новую цену с учетом предоставленной скидки. Значения остальных полей по измененным товарным позициям (стоимость без НДС в графе «Сумма», сумма НДС в графе «НДС», стоимость с НДС в графе «Всего») рассчитываются автоматически.

Поскольку предоставление ретроспективной скидки должно быть отражено и для целей применения НДС, и для БУ (НУ), в документе корректировки реализации в строке «Отражать корректировку» должно быть установлено значение «Во всех разделах учета».

После проведения документа будут сформированы сторнировочные проводки в программе 1С:

· по дебету счета 62.01 и кредиту счета 90.01.1 – на отрицательную разницу между стоимостью товаров с НДС до и после корректировки в размере 21 240,00 руб. (7 080,00 руб. + 14 160,00 руб.);

· по дебету счета 90.03 и кредиту счета 19.09 – на отрицательную разницу в сумме НДС по операции реализации до и после корректировки в размере 3 240,00 руб. (1 080,00 руб. — 2 160,00 руб.).

Для целей применения НДС при проведении документа вносится приходная запись в регистр накопления «НДС предъявленный». Данные регистра «НДС предъявленный» в дальнейшем будут учитываться при формировании записей книги покупок. Приход в этот регистр – это потенциальная запись в книге покупок, расход – предъявление НДС к вычету либо списание налога по другим основаниям (например, сумма налога может быть включена в стоимость товаров, списана за счет чистой прибыли организации и т.п.).

Корректировочный счет-фактура (операция 1.3 «Составление корректировочного счета-фактуры») создается по кнопке «Выписать корректировочный счет-фактуру» под табличной частью документа «Корректировка реализации».

После нажатия кнопки автоматически создается новый документ «Корректировочный счет-фактура выданный в 1С», а в документе «Корректировка реализации» появляется гиперссылка на созданный корректировочный счет-фактуру.

В созданном и проведенном документе «Корректировочный счет-фактура выданный», в который можно перейти по гиперссылке, автоматически будут заполнены все поля, а в строке «Документы-основания» будет содержаться гиперссылка на соответствующий документ корректировки реализации.

Кроме того, корректировочному счету-фактуре будет автоматически присвоен порядковый номер в соответствии с общей хронологией и проставлены:

· код вида операции «18», который соответствует значению «Составление или получение корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных товаров…» (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

· переключатель в положение «На бумажном носителе», флажок в поле «Выставлен (передан контрагенту)» и дата выставления (аналогичная дате составления корректировочного счета-фактуры), если отсутствует действующее соглашение об электронном обмене.

С 01.01.2015 г. налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур. В документе «Счет-фактура выданный» в 1С указывается, что суммы для регистрации в журнале учета («из них по комиссии» и «НДС (в т.ч.)») равны нулю.

На основании проведенного документа «Корректировочный счет-фактура выданный» в регистр «Журнал учета счетов-фактур» в 1С будет введена запись для хранения необходимой информации о выставленном корректировочном счете-фактуре.

С помощью кнопки «Печать» можно просмотреть печатную форму и, соответственно, распечатать документ учетной системы «Корректировочный счет-фактура выданный».

Поскольку изменение цены затронуло все товары, то в корректировочном счете-фактуре будут отражены все товарные позиции (пп. 4 п. 5.2 ст. 169 НК РФ, п. 2 Правил заполнения корректировочного счета-фактуры, утв. Постановлением № 1137).

Кроме того, в корректировочном счете-фактуре будут указаны:

· в строке «К счету-фактуре (счетам-фактурам)» – реквизиты счета-фактуры, выставленного при отгрузке товаров;

· в строке А (до изменения) табличной части в графе 4 «Цена (тариф) за единицу измерения», графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» – показатели, отраженные в соответствующих графах по каждой товарной позиции в счете-фактуре на отгрузку;

· в строке Б (после изменения) табличной части в графе 4 «Цена (тариф) за единицу измерения», графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» – показатели, соответствующие текущим значениям после проведенной корректировки;

· в строке Г (уменьшение) табличной части в графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» – разница между показателями до и после изменения.

Корректировочный счет-фактура, составленный продавцом при уменьшении стоимости реализованных товаров, регистрируется в книге покупок в том налоговом периоде, в котором произведено изменение стоимости. т.е. во 2 квартале 2018 года.

Регистрация корректировочного счета-фактуры в книге покупок (операция 1.4 «Предъявление НДС к вычету») производится с помощью регламентного документа «Формирование записей книги покупок» (раздел «Операции → подраздел Регламентные операции НДС») по команде «Создать».

Для заполнения документа по данным подсистемы НДС рекомендуется использовать команду «Заполнить».

Данные о корректировочных счетах-фактурах, составленных продавцом при уменьшении стоимости реализации, подлежащие регистрации в книге покупок, отражаются на закладке «Уменьшение стоимости реализации».

После проведении документа «Формирование записей книги покупок» формируется бухгалтерская проводка в программе 1С:

· по дебету счета 68.02 и кредиту счета 19.09 – на сумму НДС в размере 3 240,00 руб., подлежащую налоговому вычету.

В регистр «НДС предъявленный» вносится запись с видом движения «Расход» и событием «Предъявлен НДС к вычету» на сумму НДС, подлежащую налоговому вычету.

Одновременно вносится запись в регистр «НДС Покупки» для формирования книги покупок в 1С за 2 квартал 2018 года.

2. Повторная корректировка стоимости отгруженных товаров в программе 1С Предприятия 8

Отражения в программе повторной корректировки в сторону уменьшения стоимости ранее реализованных товаров (операции: 2.1 «Сторно выручки от реализации товаров»; 2.2 «Корректировка начисленного НДС в 1С») также производится с помощью документа «Корректировка реализации» с видом операции «Корректировка по согласованию сторон».

Поскольку при повторной корректировке происходит изменение стоимости тех же товаров, что и при первоначальной корректировке, создание документа «Корректировка реализации» производится:

· на основании документа «Корректировка реализации» с видом операции «Корректировка по согласованию сторон» (раздел «Продажи» → подраздел «Продажи»);

· на основании документа «Корректировочный счет-фактура выданный», сформированного при первоначальной корректировке (раздел «Продажи» → подраздел «Продажи»).

Во втором новом не проведенном документе «Корректировка реализации» с видом операции «Корректировка по согласованию сторон» на закладке «Товары» в графе «Цена» в строке «после изменения» по товарным позициям указывается новая цена с учетом предоставленной скидки.

Поскольку предоставление ретроспективной скидки должно быть отражено и для целей применения НДС, и для БУ (НУ), то в документе «Корректировка реализации» в строке «Отражать корректировку» должно быть установлено значение «Во всех разделах учета».

После проведения документа будут сформированы сторнировочные бухгалтерские проводки в программе 1С:

· по дебету счета 62.01 и кредиту счета 90.01.1 – на отрицательную разницу между стоимостью товаров с НДС до и после корректировки в размере 20 178,00 руб. (6 726,00 руб. + 13 452,00 руб.);

· по дебету счета 90.03 и кредиту счета 19.09 – на отрицательную разницу в сумме НДС по операции реализации товаров до и после корректировки в размере 3 078,00 руб. (1 026,00 руб. + 2 052,00 руб.).

Для целей применения НДС при проведении документа вносится приходная запись в регистр накопления «НДС предъявленный».

Корректировочный счет-фактура (операция 2.3 «Составление корректировочного счета-фактуры») создается по кнопке «Выписать корректировочный счет-фактуру» под табличной частью документа «Корректировка реализации».

После нажатия кнопки автоматически создается новый документ «Корректировочный счет-фактура выданный» (рис. 18), а в документе «Корректировка реализации» появляется гиперссылка на созданный корректировочный счет-фактуру.

В созданном и проведенном документе «Корректировочный счет-фактура выданный», в который можно перейти по гиперссылке, автоматически будут заполнены все поля, а в строке «Документы-основания» будет содержаться гиперссылка на соответствующий документ «Корректировка реализации».

Кроме того, корректировочному счету-фактуре будет автоматически присвоен порядковый номер в соответствии с общей хронологией и проставлены:

· код вида операции «18», который соответствует значению «Составление или получение корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных товаров…» (приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

· переключатель в положение «На бумажном носителе», флажок в поле «Выставлен (передан контрагенту)» и дата выставления (аналогичная дате составления корректировочного счета-фактуры), если отсутствует действующее соглашение об электронном обмене.

На основании проведенного документа «Корректировочный счет-фактура» в регистр «Журнал учета счетов-фактур» будет введена запись для хранения необходимой информации и выставленном корректировочном счете-фактуре.

С помощью кнопки «Печать документа» печатную форму корректировочного счета-фактуры и далее из печатной формы по кнопке «Печать» выполнить печать.

Поскольку изменение цены затронуло все товары, то в корректировочном счете-фактуре будут отражены все товарные позиции (пп. 4 п. 5.2 ст. 169 НК РФ, п. 2 Правил заполнения корректировочного счета-фактуры, утв. Постановлением № 1137).

Кроме того, в корректировочном счете-фактуре будут указаны:

· в строке «К счету-фактуре (счетам-фактурам)» — реквизиты корректировочного счета-фактуры, выставленного при первоначальной корректировке товаров;

· в строке А (до изменения) табличной части в графе 4 «Цена (тариф) за единицу измерения», графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» — показатели, отраженные в соответствующих графах по данным товарным позициям в первоначальном корректировочном счете-фактуре (рис. 8);

· в строке Б (после изменения) табличной части в графе 4 «Цена (тариф) за единицу измерения», графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» — показатели, соответствующие текущим значениям после проведенной корректировки;

· в строке «Г (уменьшение)» табличной части в графе 5 «Стоимость товаров (работ, услуг), имущественных прав без налога — всего», графе 8 «Сумма налога» и графе 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» — разница между показателями до и после изменения.

Повторный корректировочный счет-фактура, составленный продавцом при уменьшении стоимости товаров, регистрируется в книге покупок в том налоговом периоде, в котором произведено изменение стоимости. т.е. также во 2 квартале 2018 года.

Регистрация корректировочного счета-фактуры в книге покупок (операция 2.4 «Предъявление НДС к вычету») производится с помощью регламентного документа «Формирование записей книги покупок» (раздел «Операции → подраздел Регламентные операции НДС») по команде «Создать».

Для заполнения документа по данным подсистемы НДС рекомендуется использовать команду «Заполнить».

Данные о корректировочных счетах-фактурах, составленных продавцом при уменьшении стоимости реализации, подлежащие регистрации в книге покупок, отражаются на закладке «Уменьшение стоимости реализации».

После проведении документа «Формирование записей книги покупок» формируется бухгалтерская проводка в программе 1С:

· по дебету счета 68.02 и кредиту счета 19.09 – на сумму НДС в размере 3 078,00 руб., подлежащую налоговому вычету.

· В регистр «НДС предъявленный» вносится запись с видом движения «Расход» и событием «Предъявлен НДС к вычету» на сумму НДС, включенную в книгу покупок.

Одновременно вносится запись в регистр «НДС Покупки» для формирования книги покупок в 1С за 2 квартал 2018 года.

Таким образом в книге покупок за 2 квартал 2018 года буду зарегистрированы:

· корректировочный счет-фактура № 19 от 31.05.2018, выставленный при первоначальном уменьшении стоимости товаров;

· корректировочный счет-фактура № 20 от 29.06.2018, выставленный при повторном уменьшении стоимости товаров.

Заявленная к вычету сумма налога в размере 6 318,00 руб. (3 240,00 руб. + 3 078,00 руб.) будет отражена по строке 120 раздела 3 налоговой декларации по НДС за 2 квартал 2018 года (раздел Отчеты — подраздел 1С-Отчетность)

Вот мы и скоректировали реализацию.

Итог – на данном примере мы наглядно показали, что четкие шаги действий приводит к правильному результату!

Если у Вас вдруг возникнут вопросы, Вы всегда можете нам позвонить или написать. Мы на связи и рады помочь.

Специалист компании ООО «Кодерлайн»

Митницкая Наталья Васильевна

В нашей повседневной жизни мы часто совершаем ошибки, и не все из них можно исправить. При работе бухгалтера можно допустить ошибки в документах учёта совершенно случайно, по неосторожности, а могут быть это совсем и не ошибки, а новые договорённости с контрагентом, заключённые уже после оформления документов. При возникновении таких ситуаций необходимо создавать корректирующие документы. В данной статье мы рассмотрим оформление корректировки реализации прошлого периода в случае ошибки в первичных документах и по согласованию сторон.

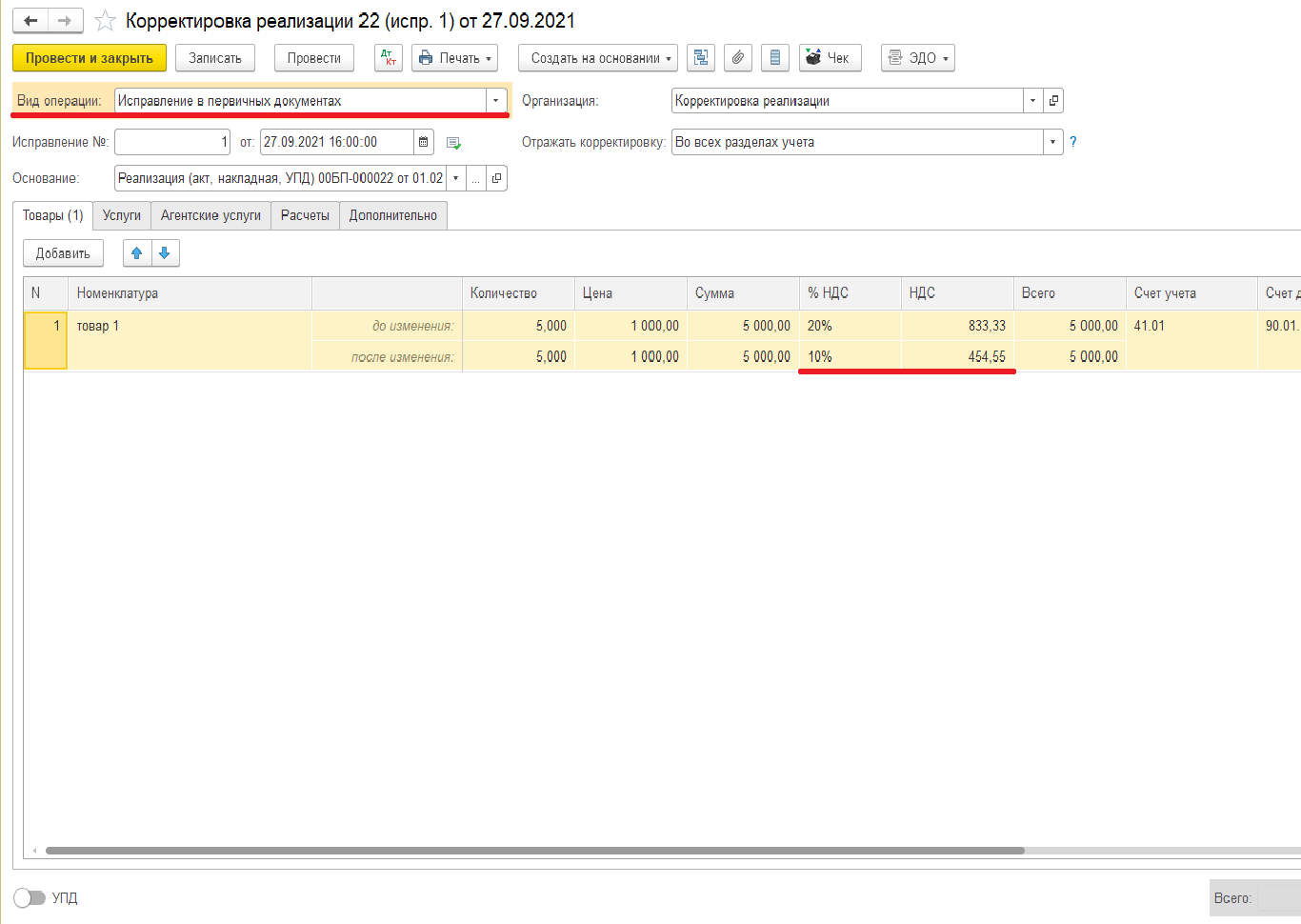

Первая ситуация: товар был реализован и полностью оплачен, сдана декларация по НДС за первый квартал. После сдачи декларации уже в третьем квартале была обнаружена ошибка, реализация произведена по ставке НДС 20 %, а наш товар входит в категорию детских товаров и должен облагаться по ставке 10 %. Необходимо внести исправления.

Решение: на основании первоначального документа создаём корректировку реализации в 1С:Бухгалтерия 8. В данном случае ошибка допущена нами, и корректировка реализации будет иметь вид корректировки «Исправление в первичных документах».

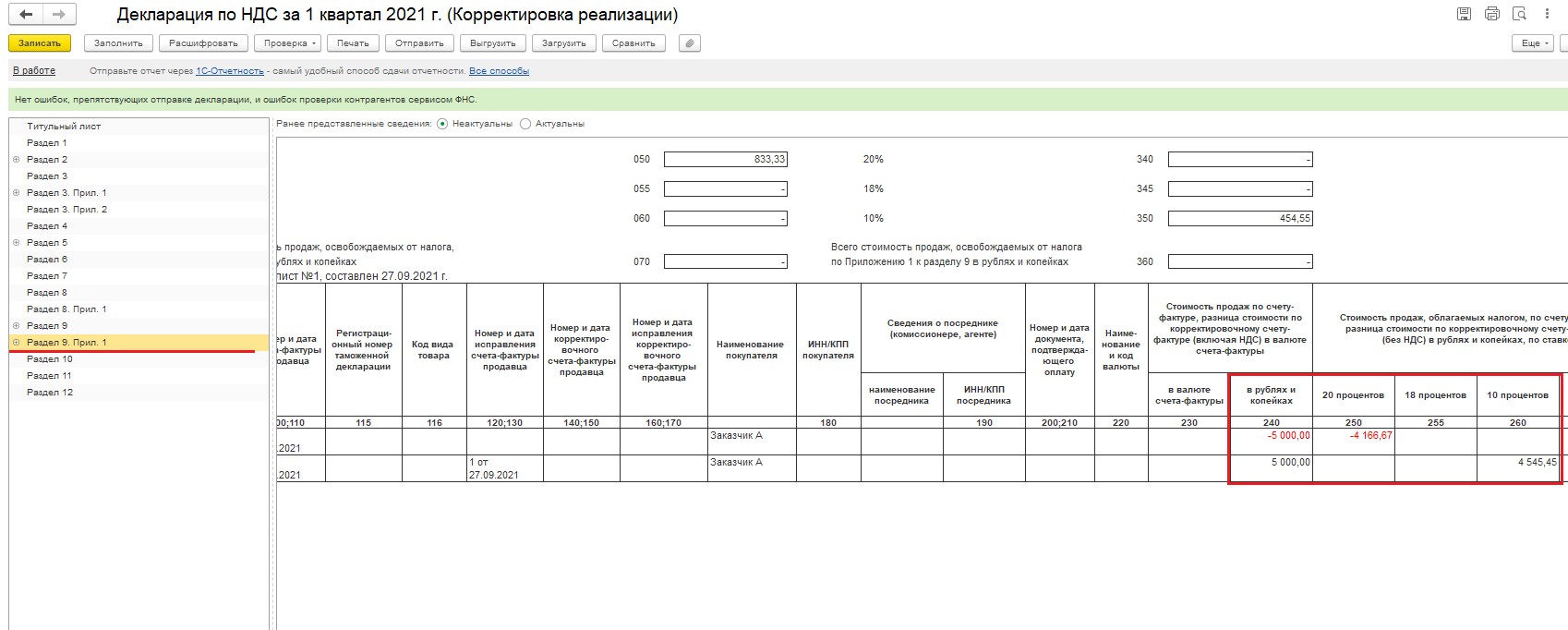

Данный вид корректировки подразумевает выставление исправленного счёта-фактуры, и после его создания необходимо будет сделать корректировку декларации по НДС за первый квартал и в дополнительном листе отразить исправления. Потому что согласно п. 3 Правил ведения книги продаж при необходимости внесения изменений в книгу продаж после окончания текущего налогового периода регистрация исправленного счёта-фактуры производится в дополнительном листе книги продаж за налоговый период, в котором был зарегистрирован счёт-фактура до внесения в него исправлений.

При этом в дополнительном листе книги продаж производятся записи данных по счёту-фактуре (в том числе корректировочному) до внесения в него исправлений, подлежащие аннулированию (с отрицательным значением), и в следующей строке осуществляется регистрация счёта-фактуры (в том числе корректировочного) с внесёнными в него исправлениями (с положительным значением) (п. 11 Правил ведения книги продаж, утв. Постановлением № 1137, п. 3 Правил заполнения дополнительного листа книги продаж).

После внесения исправлений в документ вы можете убедиться, что программа сделала правильные записи в книгу продаж, перейдя в проводки документа и посмотрев там регистр накопления «НДС продажи». Далее создаёте декларацию по НДС за первый квартал, на титульном листе ставите номер корректировки и заполняете. После заполнения у вас сформируется приложение 1 к разделу 9 (дополнительный лист книги продаж). Там будет отражено сторно первичной записи и после правильная строка.

По самому же разделу 9 будет также зафиксирована первичная запись, а наверху стоять флажок, что ранее предоставленные сведения неактуальны.

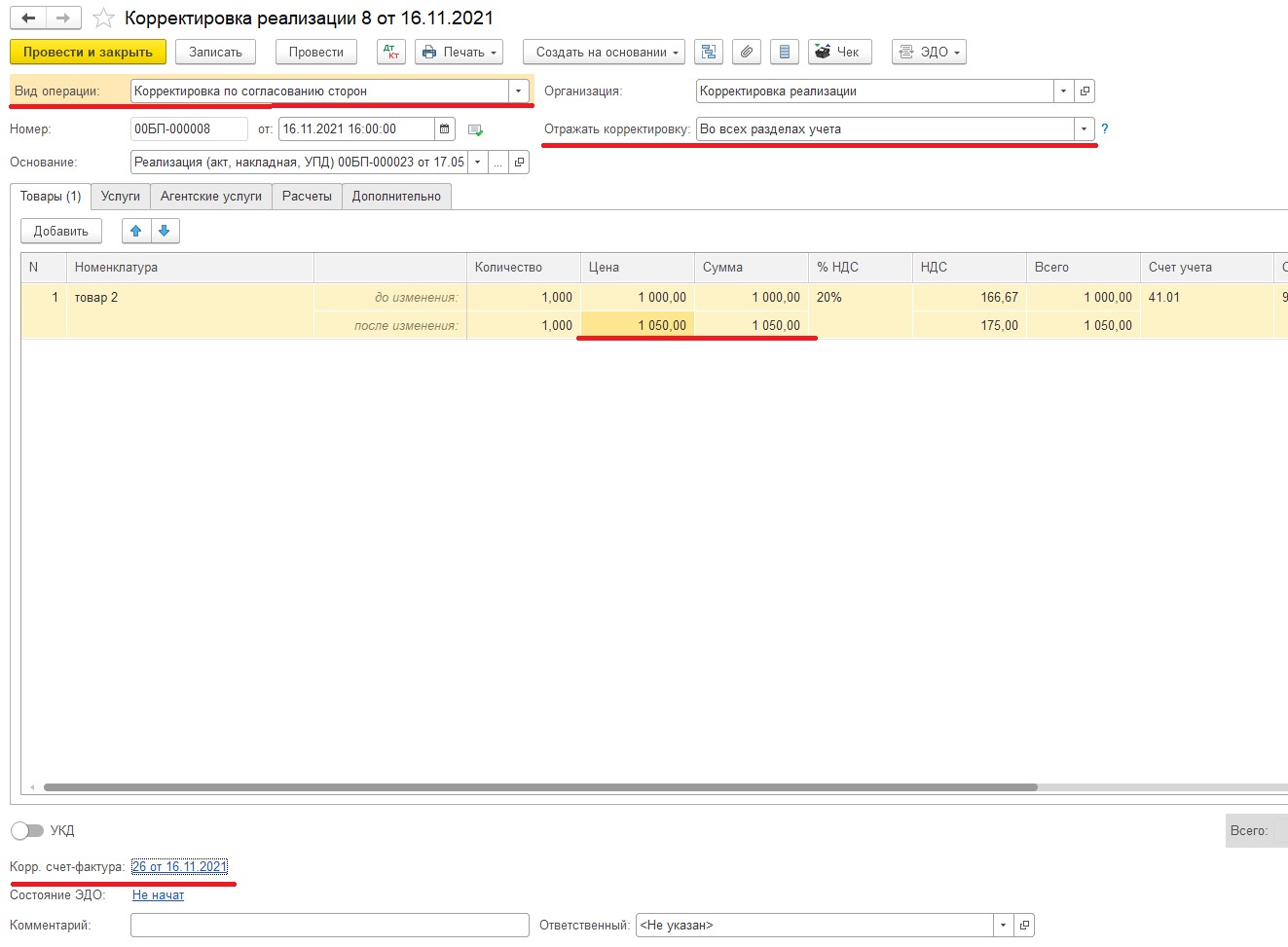

Вторая ситуация: во втором квартале 2021 года была проведена реализация и сдана отчётность. В четвёртом квартале согласно условиям договора изменилась стоимость реализованных товаров в сторону увеличения на пять процентов и был выставлен покупателю корректировочный счёт-фактура. Как отразить корректировку?

Решение: для корректировки стоимости отгруженных товаров необходимо создать документ «Корректировка реализации» с видом операции «Корректировка по согласию сторон».

Данный документ можно создать на основании документа первичного документа реализации. Поскольку корректировка вносится в стоимостные показатели, то необходимо в поле «Отражать корректировку» установить значение «Во всех разделах учёта».

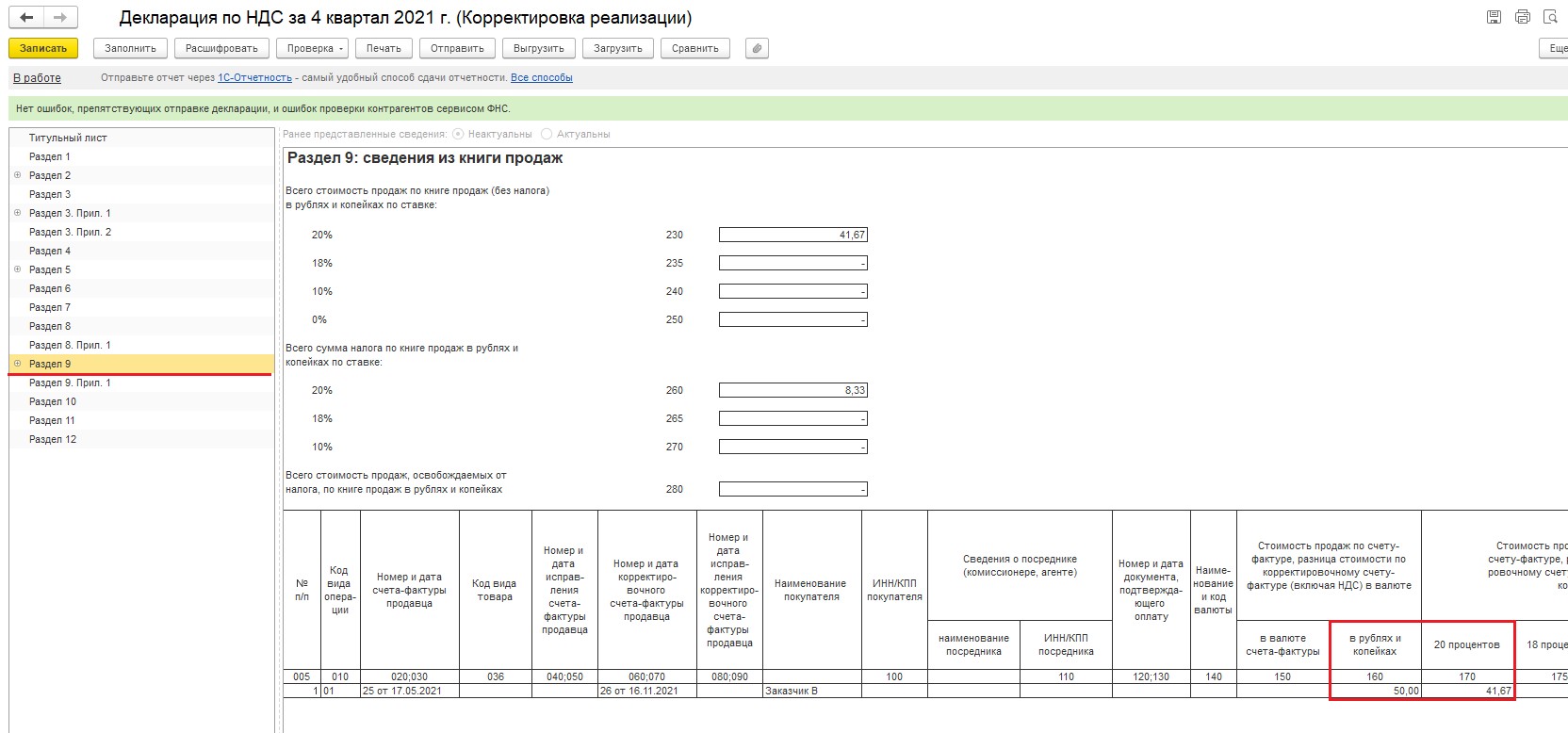

Вид корректировки «По согласованию сторон» подразумевает, что корректировочная запись будет внесена в декларацию по НДС за четвёртый квартал. Запись в книгу продаж формируется автоматически, при создании корректировочного счёта-фактуры. Проследить вы это можете, открыв проводки документа «Корректировка реализации», по регистру «НДС продажи» внесена запись на сумму изменений.

После создания корректировки и корректировочного счёта-фактуры вы можете создать декларацию по НДС за четвёртый квартал. По разделу 9 вы можете увидеть запись от проведённой корректировки. Суммы будут отражены только в размере изменений.

Итак, в данной статье мы с вами рассмотрели два основных варианта корректировки реализации: ошибки в первичных документах и корректировка по согласованию сторон. Основное их отличие — это запись в декларации по НДС, корректировка прошлой декларации или запись сумм изменений в период корректировки.

Если после прочтения статьи у вас остались дополнительные вопросы или что-то не получается, обращайтесь в наш Центр экспертной поддержки 1С компании «Что делать Консалт» по номеру +7 499 956-21-70. Наши эксперты легко и быстро решат ваш вопрос. Работайте в программах 1С с удовольствием!

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

07.05.2018

Для того, чтобы сделать корректировку реализации, нужно открыть сам документ реализации, создать на основании документ «Корректировочный счет-фактура».

Рис. 1. Корректировка реализации

У нас откроется документ «Корректировка реализации». Далее выбираем вид операции «Исправление в первичных документах», после корректируем нужные данные (в нашем случае это количество), обратите внимание, что дата корректировки соответствует текущему периоду, далее нажимаем провести.

Рис. 2. Исправление данных

Далее в нижней части документа нажимаем «Выписать корректировочный счет фактуру».

Рис. 3. Создание счет фактуры

Теперь, если сформировать декларацию по НДС, в 9 разделе мы увидим, что первоначальная счет фактура обнулилась. И появилась новая счет фактура с измененными данными.

Рис. 4. Корректировочная счет-фактура в декларации по НДС

Корректировка реализации прошлого периода

Делаем все те же самые действия, что и в предыдущем примере, на основании реализации создаем корректировку реализации, только дата корректировки реализации в нашем случае будет не текущим периодом, а допустим любой датой следующего квартала.

Рис. 5. Первоначальная счет-фактура ( в нашем примере от января 2015)

Далее создаем корректировку реализации с датой спустя несколько месяцев, изменяем нужные данные, вид операции «Исправление в первичных документах», проводим и выписываем счет-фактуру.

Рис. 6. Создание корректировки реализации в следующем квартале

Далее в нижней части нажимаем «Выписать корректировочный счет-фактуру».

Рис. 7. Создание счет-фактуры

Теперь можем сформировать декларацию за период, в котором была некорректная счет-фактура, в нашем случае это первый квартал, заходим в раздел 9 Приложение 1, и видим, что у нас сформировался дополнительный лист.

Рис. 8. Дополнительный лист

Автор статьи

Петропавловский Владислав. Специалист Линии консультаций

Возврат к списку

Корректировка реализации прошлого периода в сторону уменьшения отражается на счетах бухгалтерского учета в текущем периоде. Почему она может появиться и как правильно отразить ее в бухгалтерском учете, читайте в нашей статье.

Причины изменения реализации прошлого периода

На практике нередко встречаются ситуации, когда в текущем периоде необходимо произвести корректировку реализации прошлого периода, который уже был закрыт. Причины, по которым это необходимо сделать, бывают разные:

- снижение цены в результате выявления заказчиком в отчетном периоде некачественной продукции, полностью или частично невыполненных работ, оплаченных в предыдущем закрытом периоде;

- исправление реализационных документов в текущем периоде по вине ответственных за продажи лиц, например менеджеров по продажам;

Узнайте, как правильно исправлять первичные документы, из нашего материала.

- уменьшение стоимости в результате предоставления скидок и других бонусов;

- соглашение сторон, преследующее другие деловые цели.

Изменение суммы реализации затронет НДС, а также записи фактов хозяйственной жизни на бухгалтерских счетах. Особенно подобная ситуация характерна для строительных предприятий, когда документы на выполненные работы оформлены и уже переданы в бухгалтерию. Но при этом часть этих работ не сделана или сделана с технологическими нарушениями. При этом некачественные или невыполненные работы могут быть выявлены в следующем периоде после проведения проверки или экспертизы.

Как корректируется налоговая база по НДС при изменении цены реализации, узнайте в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Корректировка реализации прошлого периода в сторону уменьшения

Для того чтобы понять, как оформить корректировку реализации прошлого периода в сторону уменьшения, рассмотрим практические примеры.

Пример 1

18.12.2022 ООО «Мир» подписало акт выполненных работ по текущему ремонту объекта в сумме 240 тыс. руб., в том числе НДС 40 тыс. руб. Денежные средства были перечислены в полном объеме с расчетного счета предприятия 20.12.2022. В марте 2023 года ООО «Мир» была проведена независимая экспертиза для оценки качества выполненных работ. По ее результатам были обнаружены невыполненные, но уже оплаченные работы на сумму 18 тыс. руб., в том числе НДС 3000 руб. ООО «Мир» направило в адрес подрядчика ООО СК «Пара» претензионное письмо и дополнительное соглашение к договору на уменьшение стоимости выполненных работ и возврат денежных средств. В апреле 2023 года ООО СК «Пара» подписало дополнительное соглашение и вернуло на расчетный счет предприятия денежные средства за невыполненные работы.

Правильные проводки при корректировке реализации прошлых периодов у ООО «Мир» (заказчика)

Декабрь 2022 года:

- Дт 20 Кт 60 — затраты по текущему ремонту объекта включены в себестоимость готовой продукции в сумме 200 тыс. руб.

- Дт 19 Кт 60 — отражен НДС в сумме 40 тыс. руб.

- Дт 68 Кт 19 — принятие НДС к вычету в сумме 40 тыс. руб.

- Дт 60 Кт 51 — оплачены выполненные работы в сумме 240 тыс. руб.

Апрель 2023 года:

После подписания дополнительного соглашения сделаны следующие записи:

- Дт 76 Кт 91.1 — начислен прочий доход в сумме 15 000 руб.

- Дт 76 Кт 68 — восстановлен НДС по невыполненным работам в сумме 3000 руб.

- Дт 51 Кт 76 — получены денежные средства от ООО СК «Пара» в сумме 18 тыс. руб.

Бухгалтерский учет у ООО СК «Пара» (подрядчика)

Декабрь 2022 года:

- Дт 62 Кт 90.1 — отражена выручка по ремонтным работам для ООО «Мир» в сумме 240 тыс. руб.

- Дт 90.3 Кт 68 — отражен НДС по реализованным работам в сумме 40 тыс. руб.

- Дт 51 Кт 62 — получена оплата от ООО «Мир» за ремонтные работы в сумме 240 тыс. руб.

Апрель 2023 года:

- Дт 91.2 Кт 62 — отражено уменьшение реализации (убыток) 2022 года, выявленный в апреле 2023 года, в сумме 15 000 руб.

- Дт 68 Кт 62 — отражен НДС по уменьшению в сумме 3000 руб.

- Дт 62 Кт 51 — перечислены денежные средства в адрес ООО «Мир» в сумме 18 тыс. руб.

На нашем сайте вы можете скачать бланк акта выполненных работ «Акт приемки выполненных работ в строительстве — образец».

Корректировка реализации прошлого периода в сторону увеличения

Помимо корректировки суммы реализации прошлого периода в сторону уменьшения, возможна и корректировка в большую сторону (увеличения).

Воспользуемся данными предыдущего примера, но немного дополним его условия.

Пример 2

В мае 2023 года выяснилось, что специалисты заказчика допустили ошибку. Из невыполненных работ на 18 тыс. руб. согласно предъявленной претензии половина (на сумму 9 тыс. руб.) оказалась выполненной. Денежные средства по выявленным работам были перечислены от ООО «Мир» обратно ООО СК «Пара».

Бухгалтерский учет у ООО СК «Пара» (подрядчика)

В мае 2023 года бухгалтер ООО СК «Пара» сделает следующие проводки:

- Дт 62 Кт 91.1 — доначислена реализация (выручка) на сумму 9 тыс. руб.

- Дт 51 Кт 62 — получены денежные средства от ООО «Мир» в сумме 9 тыс. руб.

Если сумма реализации увеличивается, то у подрядчика возникает необходимость и в доплате НДС в бюджет, что отражается проводками:

- Дт 90.3 Кт 68 — доначислен НДС в сумме 1800 руб.

- Дт 68 Кт 51 — перечислен НДС в бюджет в сумме 1800 руб.

Итоги

Корректировку реализации прошедшего закрытого периода можно провести в текущем отчетном периоде. Она возможна как в сторону уменьшения, так и в сторону увеличения. Учет корректировки отражается в бухгалтерском учете у заказчика и исполнителя.