Если в счете-фактуре неправильно указан КПП — чем чревата такая ситуация для составителя документа и для принимающей стороны? Выясним в нашей статье, почему законодательством предъявляются достаточно жесткие требования к оформлению счета-фактуры и что делать, если все-таки были допущены определенные ошибки.

Для чего служит счет-фактура и чем грозят допущенные в нем ошибки?

Счет-фактура — первичный документ налогового учета по НДС, выписываемый продавцом — налогоплательщиком НДС при реализации продукции, работ, услуг и пр.

ВНИМАНИЕ! Счет-фактуру обязаны выставлять лица, освобожденные от НДС по ст. 145 НК РФ. Также в определенных случаях (например, при импорте товаров из-за границы) документ обязаны оформлять и лица, не являющиеся плательщиками указанного налога, например упрощенцы.

Составитель должен выделить размер НДС, подлежащий уплате в бюджет с операции. Покупатель, в свою очередь, если он являет плательщиком НДС, может принять к вычету величину налога, прописанную в полученном счете-фактуре. Таково основное предназначение данного документа (ст. 169 НК РФ).

Учитывая, что вычет — это возможность уменьшить НДС к уплате в бюджет, к счетам-фактурам как документам, подтверждающим право на вычет, предъявляются серьезные требования. Нарушив их, продавец лишает покупателя возможности правомерно снизить размер налога. Обо всех этих требованиях мы поговорим далее.

Какие требования предъявляются к оформлению счета-фактуры?

Прежде всего, счет следует оформлять на действующем бланке. В настоящее время применяется форма, утвержденная постановлением Правительства от 26.12.2011 № 1137 (в ред. постановления от 19.08.2017 № 981). Применение любого другого бланка чревато отказом налоговыми органами в вычете.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Поправки в НК РФ предусматривают, что при реализации прослеживаемых товаров счета-фактуры, в том числе корректировочные, нужно выставлять в электронной форме.

Порядок выставления и получения счетов-фактур в электронном виде подробно описан в готовом решении от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал.

Как работает система прослеживаемости товаров см. здесь.

А в этой статье вы узнаете как обновились формы книги продаж и книги покупок.

Также в счете-фактуре должны быть заполнены все обязательные реквизиты (дата и номер документа, идентификация продавца и покупателя, наименование реализуемого товара (работ, услуг и пр.), его объем, стоимость, налоговая ставка, сумма налога и т. д.). При отсутствии любого из этих реквизитов подача заявления на вычет невозможна.

Еще одним требованием к счету-фактуре является отсутствие в нем критичных для вычета ошибок. Что это за ошибки, разберем в следующем разделе.

Какие ошибки в счете-фактуре являются существенными для вычета?

На основании разъяснений Минфина и ФНС выделим примеры ошибок, которые повлекут за собой отказ в вычете:

- Нарушение сроков выставления счета-фактуры, особенно это касается его выписки до оформления самих отгрузочных документов и осуществления реализации товаров, работ, услуг.

- Несоответствие адреса продавца или покупателя адресам из единых госреестров организаций и предпринимателей.

- Отражение ошибочного ИНН продавца или покупателя.

- Искажение наименования товара.

- Указание неверного количества или неверной цены товара, из-за чего показатель графы 5 не равен произведению показателей из граф 3 и 4.

- Отражение ошибочной налоговой ставки.

- Наличие факсимиле вместо живой подписи директора, главного бухгалтера или других уполномоченных лиц.

Существуют и другие ошибки, из-за которых могут возникнуть споры с налоговой с последующим отказом в вычете. Поэтому при обнаружении погрешностей в документе лучше всего изучить разъяснения чиновников и судебную практику с тем, чтобы понять, к каким налоговым рискам может привести та или иная ошибка. И если риски в отказе велики, то стоит обратиться к выставившему счет-фактуру экономическому субъекту с просьбой переоформить документы.

Типичные ошибки в счетах-фактурах, из-за которых могут быть споры с налоговиками, перечислены в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ и бесплатно изучите материал, чтобы избежать возможных конфликтов с проверяющими.

Насколько рискованно заявлять вычет при неверном КПП в счете-фактуре?

КПП — это код причины постановки на учет. Он содержит в себе сведения о том, на каком основании организация была поставлена на учет в налоговом органе, и таким образом является своего рода дополнением к ИНН.

ВАЖНО! Индивидуальным предпринимателям КПП не присваивается.

Если неверно указан КПП в счете-фактуре, то покупатель может спокойно принять налог к вычету, не боясь отказов налоговой. Во всяком случае такая позиция изложена в письмах финансового и налогового ведомств.

К примеру, Минфин в письме от 18.05.2017 № 03-07-09/30038 разъясняет, что указание КПП головной организации при том, что отгрузка или получение продукции происходят через обособленное подразделение, не является поводом для отказа в вычете по такому счету-фактуре.

Также просто ошибка в цифре КПП не должна служить основанием для отказа — см. письма Минфина от 26.08.2015 № 03-07-09/49050, ФНС от 07.09.2015 № ГД-4-3/15640.

Доводы ведомств сводятся в основном к тому, что ошибка в КПП не препятствует идентификации продавца или покупателя (в зависимости от того, в чьем КПП была допущена ошибка).

Итоги

Счет-фактура — это важный документ налогового учета, на основании которого покупатель имеет право заявить НДС к вычету. Для правомерного уменьшения налога к уплате в бюджет документ должен быть оформлен на актуальном бланке с заполнением всех необходимых реквизитов, также в нем должны отсутствовать критичные для вычета ошибки.

Неверный КПП не является существенной ошибкой, поскольку позволяет идентифицировать продавца или покупателя. Поэтому в такой ситуации получатель товаров (работ, услуг и пр.) безо всяких рисков может воспользоваться своим правом на вычет.

- Главная

- Правовые ресурсы

- Подборки материалов

- Как исправить кпп в счет-фактуре

Как исправить кпп в счет-фактуре

Подборка наиболее важных документов по запросу Как исправить кпп в счет-фактуре (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

По сверке с покупателями за 2020 г. выяснилось, что отгрузка за 1 кв. 2020 выставлена на головную компанию, а нужно было на обособку, т. е. ИНН в счете-фактуре одинаковый у покупателя, а КПП разный. Надо ли сдавать уточненную декларацию по НДС за 1 кв. 2020, если в 1С исправим реализацию с головной компании на обособку? Договоры с обособками у нас отдельные.

Уточненная декларация обязательно подается при обнаружении (п. 1 ст. 81 НК РФ):

- факта неотражения или неполноты отражения сведений;

- ошибок, приводящих к занижению суммы налога, подлежащей уплате.

В других случаях это не обязанность, а право налогоплательщика.

Можно подать пояснения, если будет получено требование о представлении пояснений, а также при необходимости сдать уточненную декларацию.

См. также:

- Как отразить реализацию услуг обособленному подразделению?

- Как можно создать счет-фактуру на аванс с КПП обособленного подразделения при оплате на головную организацию?

- Порядок ответа на требования из ИФНС о представлении пояснений по НДС

- [14.01.2021 и 18.01.2021 запись] Декларация по НДС за 4 квартал 2020 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

19.07.2019

Продавец обнаружил ошибку в счете-фактуре, выставленном покупателю. Как ее исправить и нужно ли это делать? Какие нюансы учесть? Как покупателю заявить вычет по исправленному счету-фактуре? Ответы – в нашей публикации.

Какие ошибки в счете-фактуре можно и не исправлять?

Согласно нормам законодательства исправлению в счет-фактуре подлежат ошибки, которые препятствуют покупателю получить вычет по НДС.

В силу абз. 2 п. 2 ст. 169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении проверки идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также ставку налога, не являются основанием для отказа в принятии к вычету сумм НДС (см. также Письмо Минфина России от 06.09.2018 № 03-07-11/63744).

Например, не требует исправлений счет-фактура, в котором неверно указан номер, поскольку такая опечатка не мешает идентифицировать продавца и покупателя, стоимость поставки, ставку и сумму налога (Письмо Минфина России от 12.01.2017 № 03-07-09/411).

Ошибка в дате составления счета-фактуры (допустим, указан месяц, относящийся к следующему кварталу) также не помешает налоговикам проверить основные показатели. Значит, не нужно исправлять документ или составлять новый. Данный вывод подтверждается абз. 4 п. 7 Правил заполнения счета-фактуры: в случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

Заметим, если подобная ошибка выявлена в ходе налоговой проверки, инспекторы обязаны сообщить о ней налогоплательщику и потребовать представления (в течение пяти дней) необходимых пояснений или внесения соответствующих исправлений в установленный срок (п. 3 ст. 88 НК РФ).

В ответ на запрос инспектора налогоплательщик может дать пояснения к опечатке, допущенной в дате составления счета-фактуры. Однако не исключено, что, обнаружив ошибку (даже небольшую) в счете-фактуре, покупатель будет настаивать на том, чтоб продавец внес исправления в документ.

К сведению: в случае если продавец составил исправленный счет-фактуру при обнаружении ошибок, не препятствующих налоговым органам идентифицировать показатели, перечисленные в абз. 2 п. 2 ст. 169 НК РФ, такой счет-фактура в книге продаж не регистрируется.

Если продавец исправит недочет, счет-фактуру в книге продаж он может не регистрировать, на чем Минфин заострил внимание в Письме от 06.05.2019 № 03-07-11/32905. Но тогда у покупателя возникнут проблемы с вычетом, поскольку проверочная программа выявит налоговый разрыв.

В Письме № 03-07-11/32905 специалисты финансового ведомства отметили, что согласно п. 5.1 ст. 174 НК РФ в декларацию по НДС подлежат включению сведения, указанные в книге покупок и книге продаж налогоплательщика, что создает условия для налогового контроля за сведениями, содержащимися в налоговых декларациях продавцов товаров (работ, услуг) и их покупателей. Таким образом, в случае если продавцом исправленный счет-фактура, выставленный покупателю, в книге продаж не зарегистрирован и, соответственно, сведения этого счета-фактуры в налоговую декларацию не включены, то у покупателя оснований для применения вычетов по налогу не имеется.

Если исправлять счет-фактуру, то как?

В иных случаях (независимо от характера ошибки: техническая или арифметическая) исправления в счет-фактуру вносятся путем составления нового документа.

Например, если продавец выставил покупателю счет-фактуру, в котором не указал ИНН и КПП последнего, он должен это исправить (Письмо ФНС России от 25.03.2019 № СД-4-3/5268@). Исправленный счет-фактура, составленный продавцом и выставленный покупателю, регистрируется продавцом в книге продаж в порядке, установленном п. 11 Правил ведения книги продаж.

Для заполнения строки 1 используют прежние данные: номер и дату из первичного экземпляра. В строке 1а указывают порядковый номер и дату исправления (см. абз. 3 п. 7 Правил заполнения счета-фактуры).

Что касается других строк и граф, то они заполняются с правильными значениями, а при необходимости в них включаются новые (не отраженные ранее) данные. В приведенном примере поставщик выпишет новый счет-фактуру под тем же номером и с той же датой, что были приведены в первичном экземпляре, в строке 1а укажет номер и дату исправления, а в строке 6б – ИНН и КПП покупателя.

Если же, допустим, исправляется ошибка, вызванная указанием неверной ставки налога, продавец заполнит не только строки 1 и 1а нового экземпляра счета-фактуры, но и графу 7 – внесет верное значение ставки. Остальные строки и графы должны, соответственно, содержать правильные значения.

Исправленный счет-фактуру визируют руководитель и главный бухгалтер или ИП либо иные уполномоченные на то лица (п. 6 ст. 169 НК РФ, п. 7 Правил заполнения счета-фактуры).

Если исправления вносятся в счет-фактуру, к которому ранее составлялся корректировочный счет-фактура, в исправленном счете-фактуре данные приводятся без учета сведений из корректировочных (п. 7 Правил заполнения счета-фактуры).

Согласно п. 6 Правил заполнения корректировочного счета-фактуры если ошибка допущена как в первоначальном, так и в корректировочном счете-фактуре, исправляются оба документа (к корректировочному также составляется исправленный).

О нюансах исправления счета-фактуры

А теперь остановимся на особенностях внесения изменений в счет-фактуру.

Во-первых, нужно помнить, что при внесении исправлений в счет-фактуру применяется та его форма, что действовала на дату составления первоначального счета-фактуры. На это указала ФНС в Письме от 07.06.2018 № СД-3-3/3806@ и Минфин в Письме № 03-07-11/32905.

Во-вторых, при исправлении технической ошибки, допущенной при оформлении «отгрузочного» счета-фактуры, в результате чего меняется стоимость товаров (работ, услуг), выставлять корректировочный счет-фактуру не нужно. В таких случаях «отгрузочный» счет-фактура исправляется в порядке, установленном п. 7 Правил заполнения счета-фактуры (письма Минфина России от 18.12.2017 № 03-07-11/84472, ФНС России от 23.08.2012 № АС-4-3/13968@, от 01.02.2013 № ЕД-4-3/1406@).

В-третьих, не нужно исправлять счет-фактуру, если стоимость отгруженных товаров (работ, услуг) изменилась не из-за ошибки, а, например, по согласованию сторон. В этом случае продавец должен выставить корректировочный счет-фактуру (п. 3 ст. 168 НК РФ).

К сведению: корректировочные счета-фактуры выставляются продавцами при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгрузки, в том числе из-за изменения цены (тарифа) и (или) количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, но не позднее трех лет с момента составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ). Поэтому, например, в случае изменения стоимости строительно-монтажных работ, выполненных подрядчиком и принятых заказчиком, подрядчик выставляет корректировочные счета-фактуры, в том числе при наличии «первички», подтверждающей изменение стоимости данных работ (Письмо Минфина России от 02.04.2019 № 03-07-10/22587).

К вопросу о налоговой декларации

Остановимся еще на одном моменте, который может возникнуть при внесении исправлений в счет-фактуру.

Если данные по первичному («ошибочному») экземпляру счета-фактуры уже отражены в декларации по НДС, исправления вносятся не только в сам счет-фактуру, но и в декларацию.

При этом стоит иметь в виду, что если недостоверные сведения, а также ошибки не приводят к занижению суммы налога, налогоплательщик вправе (не обязан) внести необходимые изменения в декларацию и представить в налоговый орган «уточненку» за тот налоговый период, в котором был зарегистрирован первичный счет-фактура в книге продаж продавца. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока (абз. 2 п. 1 ст. 81 НК РФ).

Вернемся к нашему примеру об ошибке в счете-фактуре в связи с неуказанием ИНН и КПП покупателя. В Письме № СД-4-3/5268@ ФНС отметила: поскольку в рассматриваемой ситуации выставление продавцом первичного счета-фактуры (без указания ИНН и КПП) не привело к занижению суммы НДС, подлежащей уплате в бюджет РФ у продавца, такой налогоплательщик-продавец вправе представить уточненную декларацию по НДС. В случае если продавец не представил «уточненку» и при налоговой проверке выявлены расхождения между сведениями из книги покупок покупателя и книги продаж продавца, они могут быть урегулированы посредством представления пояснений со стороны покупателя и продавца в соответствии с Письмом ФНС России от 06.11.2015 № ЕД-4-15/19395.

Если допущенные ошибки привели к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и подать в налоговый орган уточненную декларацию в установленном порядке (абз. 1 п. 1 ст. 81 НК РФ).

* * *

Мы рассмотрели некоторые вопросы, которые могут возникнуть у продавца при исправлении им счета-фактуры, в котором обнаружена ошибка. Не стоит забывать, что при этом применяется форма, которая действовала на дату составления первоначального счета-фактуры.

Возможно, в связи с исправлением ошибок в счетах-фактурах возникнет обязанность по представлению уточненных налоговых деклараций.

Если продавец по просьбе покупателя исправляет в счете-фактуре несущественные ошибки, ему нужно зарегистрировать документ в книге продаж, в противном случае в вычете покупателю откажут.

Кстати, о вычетах НДС. В Письме № СД-4-3/5268@ ФНС напомнила, что налогоплательщик вправе заявить к вычету налог на основании счета-фактуры с внесенными в него исправлениями за любой из входящих в трехлетний срок налоговый период после принятия на учет покупки при наличии указанного счета-фактуры. Исправленный счет-фактура регистрируется в книге покупок в порядке, приведенном в п. 9 Правил ведения книги покупок (см. также Письмо Минфина России № 03-07-11/84472).

Зайцева С. Н.,

эксперт информационно-справочной системы «Аюдар Инфо»

Что делать если счет-фактуру выписали на неверного контрагента в БП 3.0

Если счет-фактура был выписан на контрагента с неверным ИНН или наименованием, то со стороны НК РФ (ст. 169) это является существенной ошибкой и нужно выписывать исправленный счет-фактуру. А если ошибка была допущена в прошлом налогом периоде, то еще потребуется сформировать и подать уточненную декларацию по НДС. Рассмотрим пример в конфигурации 1С Бухгалтерия предприятия 3.0

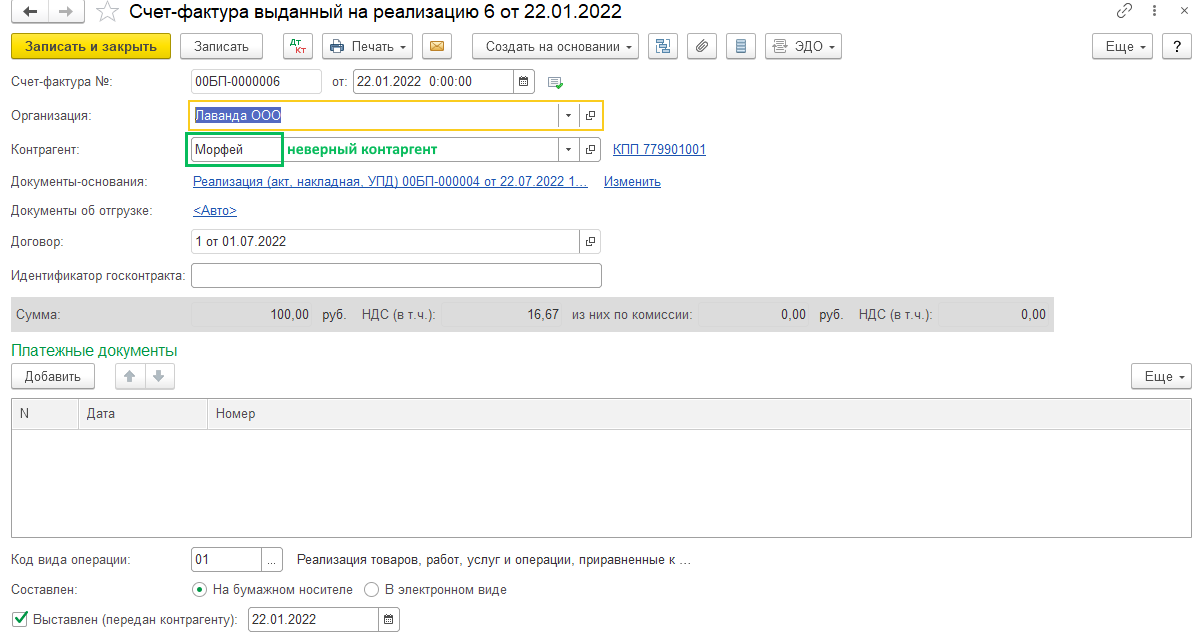

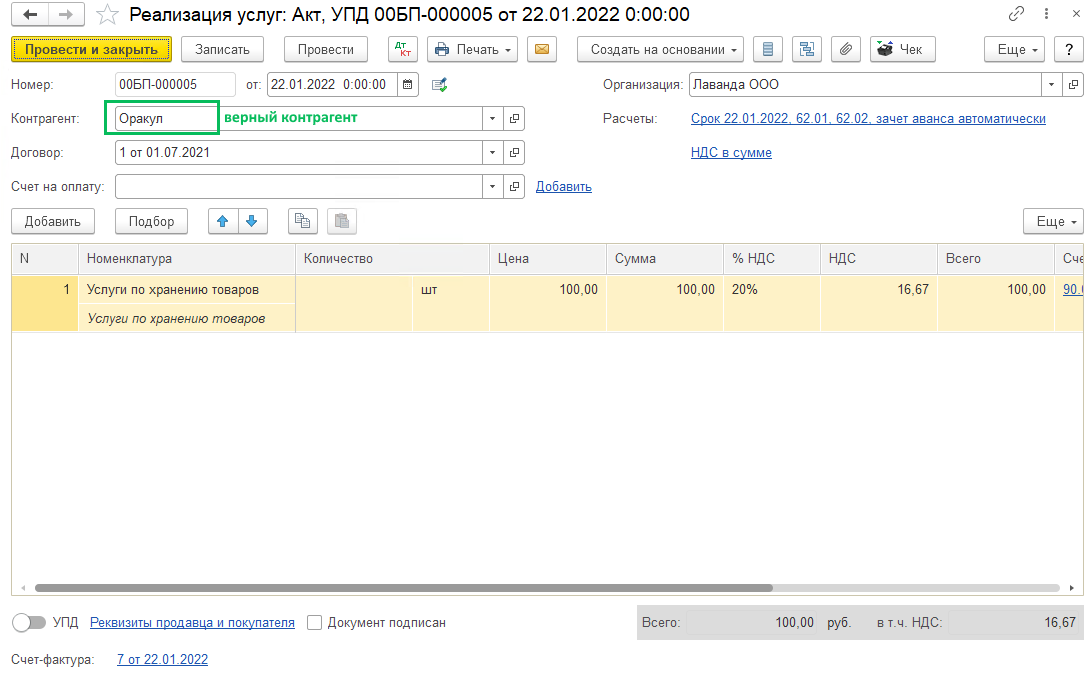

Счет-фактура с неверным контрагентом:

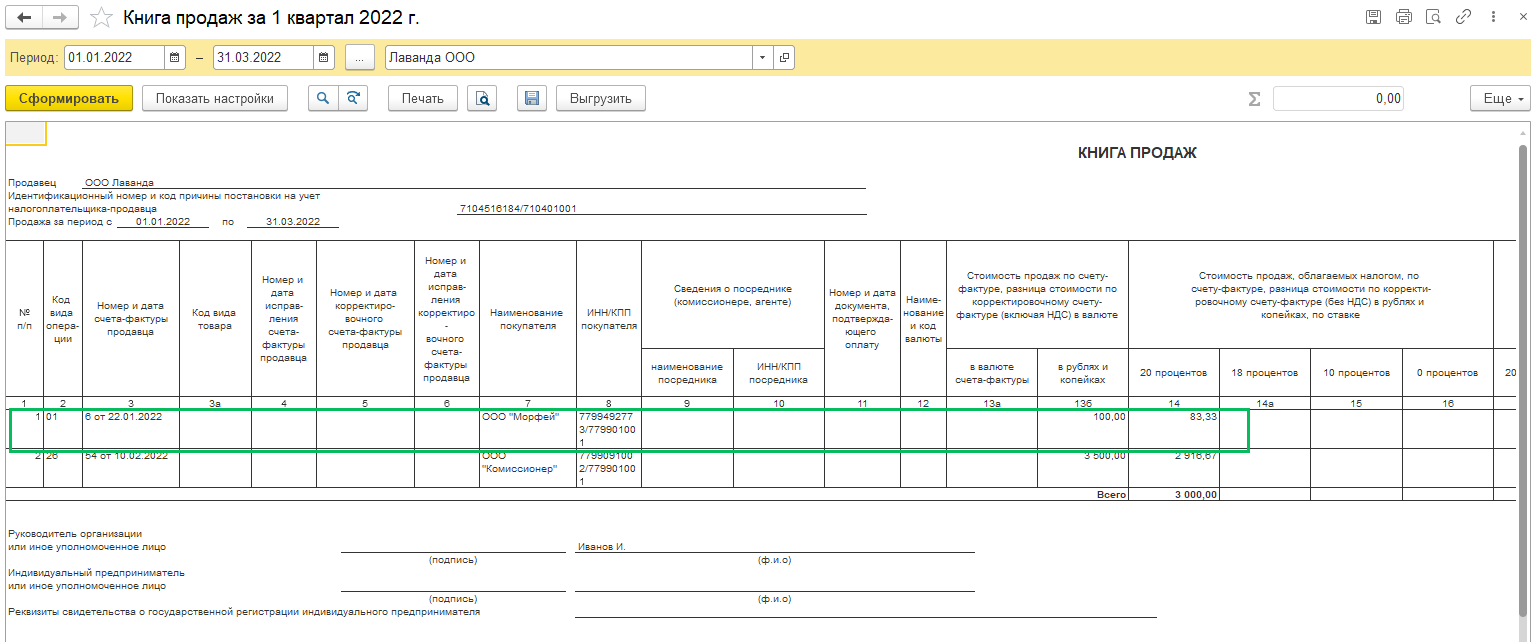

Этот счет-фактура попал в книгу продаж (Отчеты – Книга продаж) за 1 квартал 2022 года и соответственно в декларацию по НДС

Во втором квартале обнаружено, что в счете-фактуре был указан неверный контрагент и требуется выписать исправленный счет-фактуру.

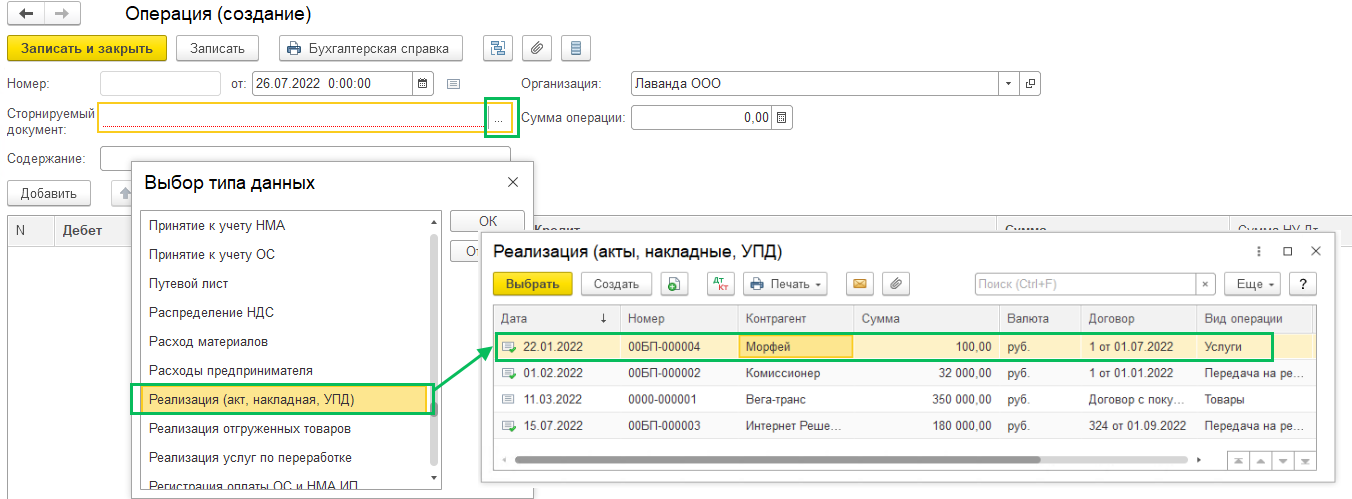

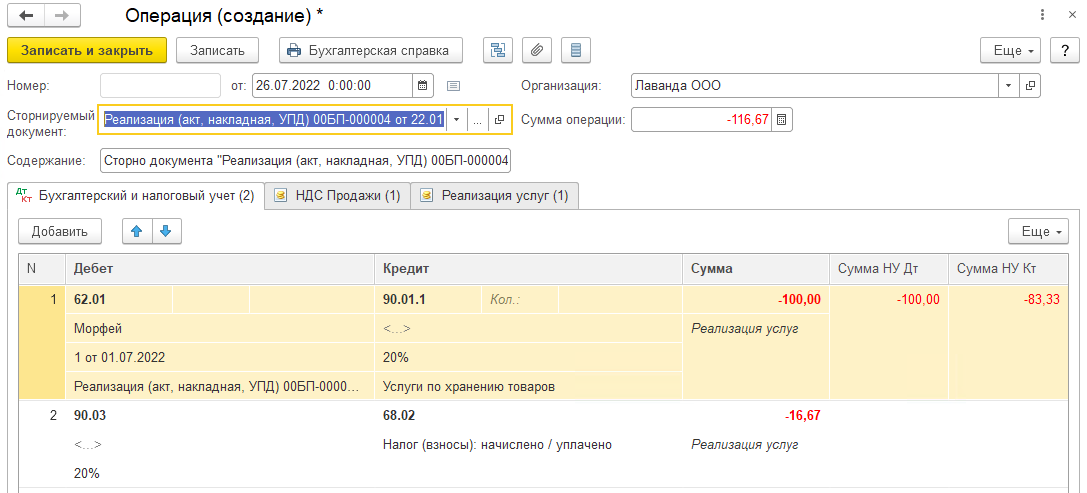

В программе сторнируется ошибочный документ реализации, так как если сделать документ корректировки реализации, то изменить там можно будет только табличную часть, а поменять контрагента будет нельзя. Раздел Операции – Операции, введенные вручную – Создать – Сторно документа. Сторно делается датой обнаружения ошибки, в примере – во втором квартале 2022 года. В поле Сторнируемый документ по трем точкам выберите сначала вид документа (Реализация (акт, накладная, УПД), а потом ту реализацию, в которой неверно указан контрагент.

Автоматически заполнится табличная часть:

После этого создайте новый документ реализации с верным контрагентом за тот же период и выпишите верный счет-фактуру

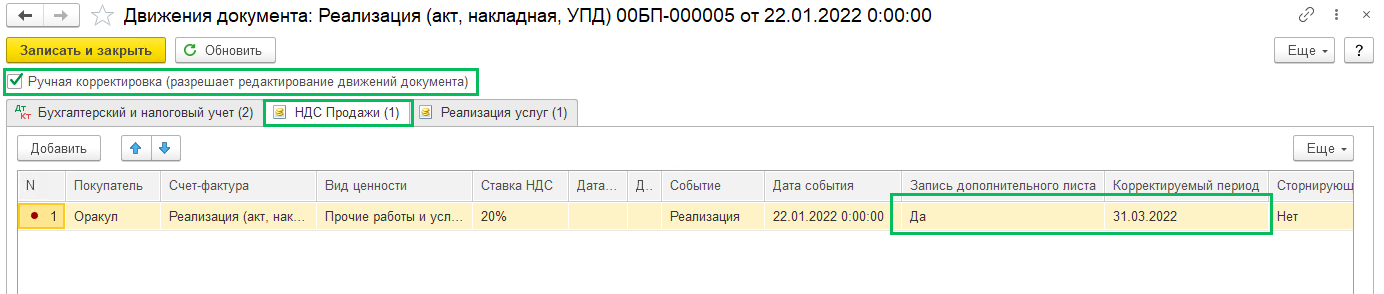

В проводках к документу реализации включите возможность ручных корректировок и в регистре НДС продажи укажите, что формируется запись дополнительного листа книги продаж с указанием корректируемого периода.

Если ошибка обнаружена в том же квартале, когда и была совершена, то делать ручную корректировку не нужно.

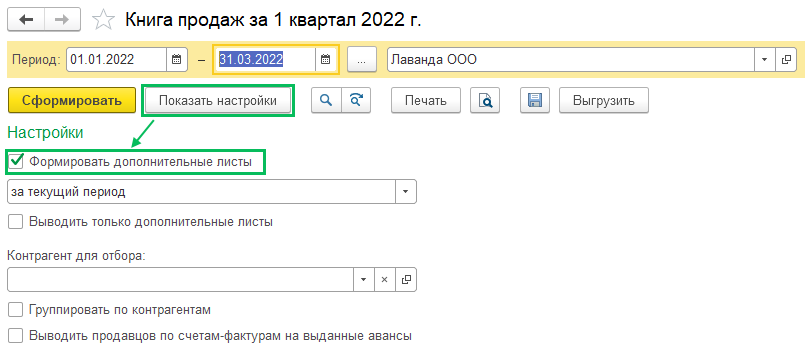

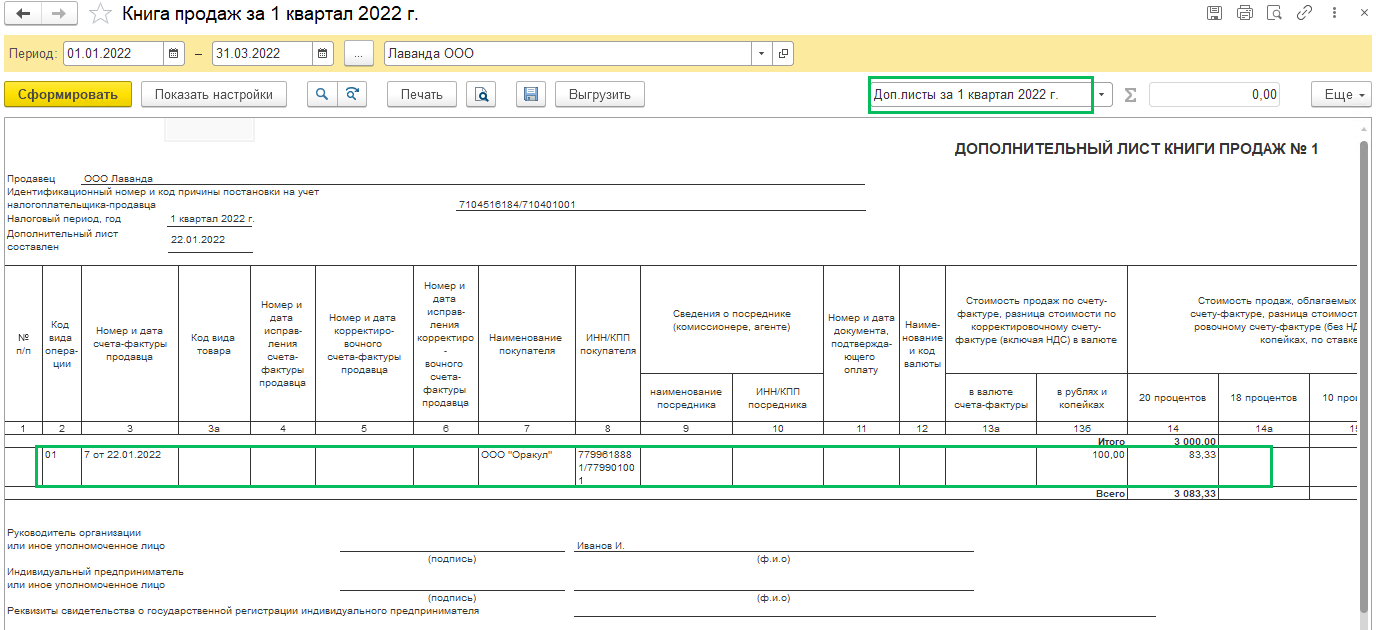

Проверьте книгу продаж за 1 квартал (период совершения ошибки), для этого в настройках установите флаг Формировать дополнительные листы

Так как в примере ошибка обнаружено в другом налоговом периоде, то за период ошибки нужно подать уточненную декларацию по НДС

(Рейтинг:

5 ,

Голосов: 3 )