С введением новых Федеральных стандартов бухгалтерского учета изменились правила исправлений ошибок прошлых лет организациями госсектора. Перед составлением очередной отчетности напомним о новых требованиях.

На реальных примерах покажем, как действовать, если обнаружена ошибка в первичных документах или в регистрах бухучета в периодах, отчетность за которые уже сдана.

Ошибка отчетного периода, выявленная после завершения мероприятий по внешнему финансовому контролю, исправляется в бухгалтерском учете и (или) бухгалтерской (финансовой) отчетности как ошибка прошлых лет. При этом нужно учитывать требования стандартов ФСБУ «Концептуальные основы», «Учетная политика, оценочные значения и ошибки», изменения, внесенные в Инструкцию по применению единого плана счетов (утв. приказом Минфина России от 01.12.2010 № 157н, далее — Инструкция № 157н). Кроме того, нужно не упустить и разъяснения, которые по этой теме дал Минфин России (в письме от 31.08.2018 № 02-06-07/62480).

Что именно изменилось

Новые правила применяются при ведении учета уже с 1 января 2019 года и составлении отчетности, начиная с 2019 года.

Суть нововведений в том, чтобы в отчетности отражалась текущая операционная деятельность, а ошибки прошлого были обособленны (п. 18 Инструкции № 157н). Такую отчетность Минфин оценивает как более прозрачную, а хозяйственную деятельность учреждений — как отвечающую действительности.

Мы уже изучили стандарты и составили понятный курс про семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация, с которым вы легко сможете вести отчетность в 2023 году, а еще получите удостоверение о повышении квалификации.

Вы будете понимать сложные формулировки официальных документов и работать без ошибок, подготовитесь к применению новых стандартов, сдадите годовую отчетность по новым правилам стандарта.

Цена обучения осталась прежней. Вы можете убедиться в полезности курса, посмотрев программу и бесплатный урок.

Напомним, что в результате внесения изменений в Инструкции 162н; 174н; 183н появились новые счета для отражения исправительных записей по ошибкам прошлых лет:

401 18 000, 401 19 000 — служит для отражения бухгалтерских записей, корректирующих показатель доходов по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно;

401 28 000, 401 29 000 — применяется для отражения бухгалтерских записей, корректирующих показатель расходов по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно;

304 84 000, 304 94 000 — по ошибкам в части расчетов между головным учреждением и обособленным подразделением по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно;

304 86 000, 304 96 000 — по иным расчетам года, предшествующего отчетному, по иным прошлым финансовым годам соответственно.

В конце года показатели счетов бухгалтерского учета по отражению ошибок прошлых лет (0 401 18 000, 0 401 19 000, 0 401 28 000, 0 401 29 000, 0 304 84 000, 0 304 94 000, 0 304 86 000, 0 304 96 000) закрываются в общеустановленном порядке, предусмотренном Инструкцией № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Ошибки прошлых лет, допущенные при ведении бухгалтерского учета, исправляются в текущем отчетном периоде на дату обнаружения ошибки. Для этого делается дополнительная бухгалтерская запись либо бухгалтерская запись способом «красное сторно». Запись производится в отдельном Журнале по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет», с применением названных выше счетов. Такой подход предложил Минфин России в письме от 31.08.2018 № 02-06-07/62480.

Примеры использования новых счетов

В феврале 2019 года автономное учреждение обнаружило ошибку, допущенную в 2018 году: расходы на текущий ремонт здания в сумме 980 000 руб. ошибочно отнесены на увеличение стоимости здания. При этом сделаны такие бухгалтерские записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражены вложения в основные средства |

4 106 11 000 |

4 302 25 000 |

980 000 |

|

Увеличена балансовая стоимость здания (Отражены расходы на ремонт здания) |

4 101 12 000 |

4 106 11 000 |

980 000 |

|

Начислена амортизация по данному зданию |

4 109 80 271 |

4 104 12 000 |

2 000 |

Это пример существенной ошибки.

События после отчетной даты, информация о которых является существенной, организация определяет самостоятельно исходя из общих требований к бухгалтерской отчетности (ФСБУ для организаций государственного сектора «События после отчетной даты»; приказ Минфина России от 30.12.2017 N 275н).

О несущественной ошибке можно говорить, если допущены искажения в аналитике или КБК. Например, при постановке на бухгалтерский учет строительных материалов (цемент, краска, доски) был использован счет 105 36 «Прочие материальные запасы — иное движимое имущество учреждения» вместо счета 10534 «Строительные материалы — иное движимое имущество учреждения»

В бухгалтерском учете на дату обнаружения ошибки прошлых лет (20.02.2019) отражаются исправительные корреспонденции:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Исправлена операция (вложение в основные средства) методом «красное сторно» |

4 101 12 000 |

4 304 86 000 |

— 980 000 |

|

4 304 86 000 |

4 106 11 000 |

— 980 000 |

|

|

Исправлена операция (увеличение балансовой стоимости здания) методом «красное сторно» |

4 106 11 000 |

4 304 86 000 |

— 980 000 |

|

Исправлена операция (начисление амортизации) методом «красное сторно» |

4 401 28 225 |

4 104 12 000 |

— 2 000 |

|

Начислены расходы прошлого года (на ремонт здания) |

4 401 28 225 |

4 304 86 000 |

980 000 |

В случае, если в аналогичной ситуации окажется казенное учреждение, то ошибочно сформированные операции отразятся так:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Увеличена балансовая стоимость здания (Отражены расходы на ремонт здания) |

1 106 11 310 |

1 302 25 731 |

980 000 |

|

Увеличена балансовая стоимость здания |

1 101 12 310 |

1 106 11 310 |

980 000 |

|

Начислена амортизация по данному зданию |

1 401 20 271 |

1 104 12 411 |

2 000 |

Исправительные бухгалтерские проводки представим в таблице ниже:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Исправлена операция (вложение в основные средства) методом «красное сторно» |

1 101 12 310 |

1 304 86 731 |

— 980 000 |

|

1 304 86 831 |

1 106 11 310 |

— 980 000 |

|

|

Исправлена операция (увеличение балансовой стоимости здания) методом «красное сторно» |

1 106 11 310 |

1 304 86 731 |

— 980 000 |

|

Исправлена операция (начисление амортизации) методом «красное сторно» |

1 401 28 271 |

1 104 12 411 |

— 2 000 |

|

Начислены расходы прошлого года (на ремонт здания) |

1 401 28 225 |

1 304 86 731 |

980 000 |

Как отразить исправления в отчетности

Показатели бухгалтерской отчетности на начало отчетного периода (в любых формах отчетности) приводятся с учетом их корректировок по исправительным записям, если были выявлены ошибки прошлых лет.

Входящие остатки корректируются по строке «Финансовый результат прошлых отчетных периодов», а также по строкам, где отражены значения скорректированных в результате исправления ошибок прошлых лет статей бухгалтерской (финансовой) отчетности. Рассмотрим, как такая корректировка выполняется на практике. После закрытия счетов в конце года составьте форму «Cведения об изменении остатков валюты баланса (ф. 0503173, 0503773)». Отразите в ней данные операции с кодом причины — 03. В графе 3 укажите сумму изменения по тем счетам, где были скорректированы показатели. На основании внесенных исправлений корректируются остатки на начало года и по другим формам отчетности, прежде всего вносятся изменения в баланс, в формы 0503130, 0503730, а также в формы 0503168, 0503169, 0503768, 0503769.

Обратите внимание, что показатели баланса на начало года будут отличаться от показателей (остатков) на начало отчетного года в главной книге — расхождение на суммы корректировок.

Также нужно не упустить, что обороты (увеличение, уменьшение) по доходам, расходам при формировании показателей отчетов (ф. 0503168, 0503121, 0503110, 0503768, 0503721, 0503710) следует показать без учета операций по исправлению ошибок за предшествующий период.

С 01.01.2021 изменился порядок исправления ошибок прошлых лет. В новой статье мы расскажем, как правильно выбрать счет для исправления ошибок, обнаруженных в отчетном периоде прошлого года. Рассмотрим на примерах бухгалтерские записи по исправлению ошибок прошлых лет, выявленных в ходе контрольных мероприятий, и ошибок, обнаруженных учреждением самостоятельно.

Общий порядок исправления ошибок прошлых лет

Отражение в бухгалтерском (бюджетном) учете организаций бюджетной сферы исправлений ошибок прошлых лет регламентировано положениями федерального стандарта «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина России от 30.12.2017 № 274н (далее – Стандарт «Учетная политика, оценочные значения и ошибки»), а также Методическими рекомендациями по применению Стандарта «Учетная политика, оценочные значения и ошибки», направленными письмом Минфина России от 31.08.2018 № 02-06-07/62480 (далее – Методические рекомендации).

Ошибкой признается пропуск и (или) искажение, которые возникли при ведении учета и (или) формировании отчетности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при ее подготовке (п. 27 Стандарта «Учетная политика, оценочные значения и ошибки»).

Ошибка, допущенная в периоде, за который годовая бухгалтерская (финансовая) отчетность утверждена (завершены мероприятия по внешнему финансовому контролю), признается ошибкой прошлых лет (п. 14 Методических рекомендаций).

Исправляется ошибка прошлых лет в период (на дату) обнаружения ошибки и ретроспективного пересчета бухгалтерской (финансовой) отчетности:

— дополнительной бухгалтерской записью

либо

— бухгалтерской записью способом «Красное сторно» и дополнительной бухгалтерской записью по счетам бухгалтерского учета.

Бухгалтерские записи по исправлению ошибок прошлых лет оформляются Бухгалтерской справкой (ф. 0504833) и подлежат обособлению в бухгалтерском учете в отдельном регистре учета — Журнале операций по исправлению ошибок прошлых лет (ф. 0504071). Информация из указанного журнала операций также отражается в оборотах Главной книги (ф. 0504072) (в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей).

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет осуществляется в общеустановленном порядке с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов». Операции по закрытию счетов, на которых обособлена информация по исправлению ошибок прошлых лет, отражаются также в Журнале операций по исправлению ошибок прошлых лет (ф. 0504071).

Специальные счета для исправления ошибок прошлых лет

Для отражения в бухгалтерском (бюджетном) учете операций по исправлению ошибок прошлых лет применяются специальные счета. Выбор счета учета для исправления ошибки прошлых лет зависит от того:

- кем была выявлена ошибка (самостоятельно учреждением или в результате контрольных мероприятий);

- за какой период выявлена ошибка (за год, предшествующий отчетному, или за иные прошлые годы);

- повлияла ли ошибка на показатели финансового результата (показатели доходов и расходов).

Счета для исправления ошибок прошлых лет, выявленных по контрольным мероприятиям

| Год, в котором допущена ошибка | Счета учета, используемые для исправления ошибок прошлых лет | ||

| Исправление ошибки не влияет на финансовый результат | Требуется корректировка показателей доходов | Требуется корректировка показателей расходов | |

| Прошлый год |

0 304 66 000 «Иные расчеты года, предшествующего отчетному, выявленные по контрольным мероприятиям» |

0 401 16 000 «Доходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям» |

0 401 26 000 «Расходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям» |

| Иные прошлые года |

0 304 76 000 «Иные расчеты прошлых лет, выявленные по контрольным мероприятиям« |

0 401 17 000 «Доходы прошлых финансовых лет, выявленные по контрольным мероприятиям» |

0 401 27 000 «Расходы прошлых финансовых лет, выявленные по контрольным мероприятиям» |

Пример. В отчетном периоде в марте 2021 года в учете бюджетного учреждения органами внутреннего финансового контроля обнаружена ошибка, допущенная в сентябре 2020 года: расходы по текущему ремонту здания в сумме 1 200 000 руб. ошибочно отнесены на увеличение первоначальной (балансовой стоимости) здания. Расходы по текущему ремонту здания в 2020 году были произведены за счет средств субсидии на выполнение государственного (муниципального) задания. В текущем году датой обнаружения ошибки в учете учреждения отражены исправительные записи:

Дебет 4 401 26 271 Кредит 4 104 12 411 – отражена корректировка суммы амортизации с сентября по декабрь 2020 года;

Дебет 4 401 20 271 Кредит 4 104 12 411 – отражена корректировка суммы амортизации с января по февраль 2021 года;

Дебет 4 106 11 310 Кредит 4 304 66 732 – способом «Красное сторно» отражено увеличение капитальных вложений в 2020 году;

Дебет 4 101 12 310 Кредит 4 304 66 732,

Дебет 4 304 66 832 Кредит 4 106 11 310 – способом «Красное сторно» отражено увеличение стоимости здания на сумму текущего ремонта в 2020 году;

Дебет 4 401 26 225 Кредит 4 304 66 732 – расходы по текущему ремонту отнесены на финансовый результат 2020 года.

Счета для исправления ошибок прошлых лет, выявленных самостоятельно учреждением

| Год, в котором допущена ошибка | Счета учета, используемые для исправления ошибок прошлых лет | ||

| Исправление ошибки не влияет на финансовый результат | Требуется корректировка показателей доходов | Требуется корректировка показателей расходов | |

| Прошлый год |

0 304 86 000 «Иные расчеты года, предшествующего отчетному, выявленные в отчетном году» |

0 401 18 000 «Доходы финансового года, предшествующего отчетному, выявленные в отчетном году» |

0 401 28 000

«Расходы финансового года, предшествующего отчетному, выявленные в отчетном году» |

| Иные прошлые года |

0 304 96 000 «Иные расчеты прошлых лет, выявленные в отчетном году» |

0 401 19 000

«Доходы прошлых финансовых лет, выявленные в отчетном году» |

0 401 29 000 «Расходы прошлых финансовых лет, выявленные в отчетном году» |

Пример. Согласно условиям договора электроснабжения, документы по оказанию услуг формируются не позднее 15 числа следующего месяца. За декабрь 2020 года первичные документы по электроснабжению поступили в бухгалтерию бюджетного учреждения 15 января 2021 года. Годовая бухгалтерская отчетность на указанную дату была утверждена. Расходы по договору электроснабжения осуществляются за счет средств субсидии на выполнение государственного (муниципального) задания. Поскольку первичные документы поступили после даты подписания (принятия) бухгалтерской отчетности, то операции по начислению расходов отражаются в текущем периоде как ошибки прошлых лет с обособлением на специальных счетах бухгалтерского учета (п. 1.7 методических рекомендаций, доведенных письмом Минфина России от 31.07.2018 № 02-06-07/55005):

Дебет 4 401 28 223 Кредит 4 302 23 734 – отражены расходы на электроэнергию за декабрь 2020 года.

Обратите внимание! С 01.01.2021 ИСКЛЮЧЕНЫ счета для исправления ошибок прошлых лет в части консолидируемых расчетов:

- 0 304 84 000 «Консолидируемые расчеты года, предшествующего отчетному»;

- 0 304 94 000 «Консолидируемые расчеты иных прошлых лет».

Отражение исправлений ошибок прошлых лет в бухгалтерской (бюджетной) отчетности

При исправлении ошибок прошлых лет осуществляется ретроспективный пересчет бухгалтерской (финансовой) отчетности (п. 33 Стандарта «Учетная политика, оценочные значения и ошибки»).

Ретроспективный пересчет бухгалтерской (финансовой) отчетности — исправление ошибки предшествующего года (годов) путем корректировки сравнительных показателей отчетности за предшествующий год (годы) таким образом, как если бы ошибка не была допущена (п. 17 Методических рекомендаций).

Корректировке подлежат сравнительные показатели, раскрываемые в отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка, за исключением случаев, когда осуществление такой корректировки не представляется возможным. Скорректированные сравнительные показатели предшествующего года (годов) приводятся в отчетности отчетного года обособленно с отметкой «Пересчитано».

К сравнительным показателям относятся, в частности:

- показатели на начало отчетного периода (начало года, предшествующего отчетному периоду (году);

- показатели на конец отчетного периода (месяца, квартала, полугодия, 9 месяцев) года, предшествующего отчетному периоду (году);

- обороты по показателям за отчетный период года, предшествующего отчетному периоду (году).

Показатели бухгалтерской (финансовой) отчетности на начало отчетного периода (в любых формах отчетности) отражаются с учетом их корректировок по исправительным записям, выявленных ошибок прошлых лет.

На основании оборотов по исправлению ошибок прошлых лет, отраженных в Журнале операций по исправлению ошибок прошлых лет (ф. 0504071), формируются показатели по соответствующим строкам Сведений (ф. 0503173, 0503773) (п. 170 инструкции, утв. приказом Минфина России от 28.12.2010 № 191н (далее — Инструкции № 191н), п. 72 инструкции, утв. приказом Минфина России от 25.03.2011 № 33н (далее – Инструкция № 33н)):

- в графе 6 по коду причины 03 «исправление ошибок прошлых лет» — при исправлении ошибок прошлых лет, выявленных учреждением самостоятельно;

- в графе 10 по коду причины 07 «исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля» — при исправлении ошибок прошлых лет, выявленных по результатам контрольных мероприятий.

На основании Сведений (ф. 0503173, 0503773) отражаются скорректированные входящие остатки (на начало отчетного года) Баланса (ф. 0503130, 0503730), а также Сведений (ф. 0503168, 0503768) (п. 14 Инструкции № 191н, п. 15 Инструкции № 33н).

В текстовой части Пояснительной записки (ф. 0503160, 0503760) в отношении ошибок прошлых лет раскрывается следующая информация (п. 34 Стандарта «Учетная политика, оценочные значения и ошибки», п. 21 Методических рекомендаций):

а) описание ошибки;

б) сумма корректировки по каждой статье отчетности за каждый из предшествующих годов, для которых в отчетности раскрываются сравнительные показатели;

в) общая сумма корректировки на начало самого раннего из предшествующих годов, для которого в отчетности раскрываются сравнительные показатели;

г) описание причин, по которым корректировка сравнительных показателей отчетности за один или несколько предшествующих годов не представляется возможным, а также описание способа отражения исправления ошибки с указанием периода, в котором отражены исправления.

Опубликовано 24.03.2021

25.08.2021

Почему используемые ранее КПС после обновления бюджетной классификации пометились на удаление? Причины этой проблемы может быть две:

Разберемся подробнее.

1) Какая — либо составная часть КПС помечена на удаление:

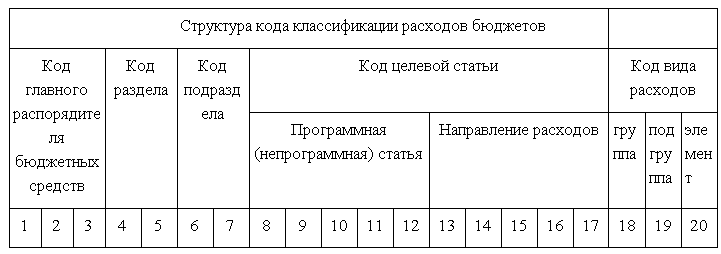

Составные части кпс показаны в таблице 1:

В случае если на удаление будет помечен код направления расходов, КПС так же пометится на удаление.

Пометка на удаление может установиться на составную часть КПС в случае, если она принадлежит федеральному бюджету, но такой код не содержится в файле обновления бюджетной классификации для федерального бюджета.

Коды БК не содержащиеся в файле обновления так же могут использоваться в информационной базе, так как :

-код был закрыт намного раньше;

— код добавлен вручную и применяется для местного бюджета, но ошибочно указан Федеральный.

Таким образом, если КПС прошлых лет, которые помечены на удаление, еще нужны, нужно снять пометку на удаление.

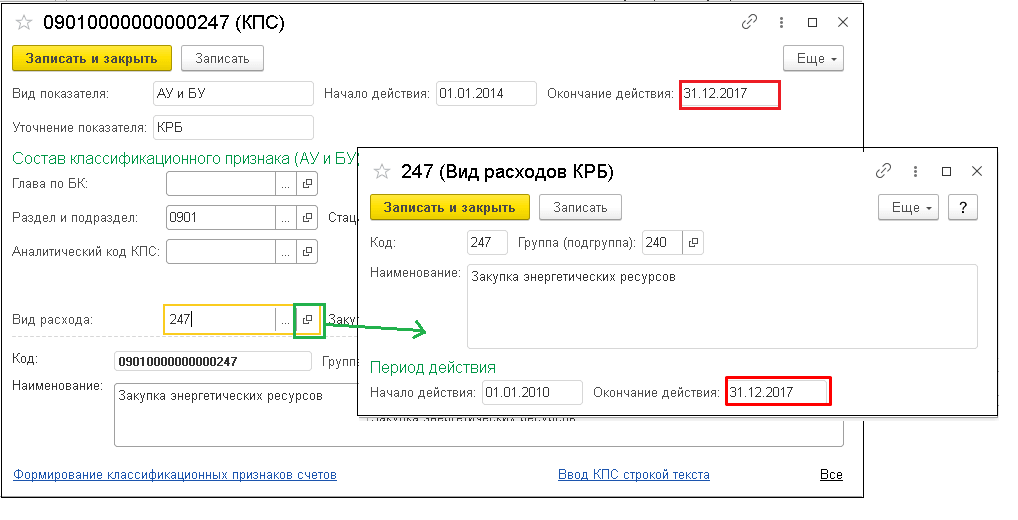

Так же пометка на удаление устанавливается если составные части КПС не имеют пересекающихся периодов действия

При обновлении БК актуализируется КПС. Если для одной из составных частей КПС установилась дата окончания действия, то для элемента КПС так же устанавливается дата окончания действия.

Какие КПС имеют дату окончания действия можно увидеть в графе «Окончание действия»

Период действия КПС- это пересечение периодов действия его составных частей. Таким образом, если период действия составных частей не пересекается, то невозможно определить период для КПС в целом и он помечается на удаление.

Таким образом, для исправления данной проблемы нужно снять пометку на удаление, а затем выбрать для составной части действующий код.

Если у вас остались вопросы, можете обратиться в нашу компанию или по номеру телефона +7 (3852) 66-88-79.

Возврат к списку

Обнаружение ошибок в учете до того, как о них узнал внутренний финансовый аудит и госконтроль, — залог спокойного сна бухгалтера и руководителя бюджетного учреждения. Для того чтобы своевременно исправлять ошибки, созданы стандартные отчеты программы «1С:Бухгалтерия государственного учреждения 8», ред. 1.0. Читайте о том, как ими воспользоваться.

- Ответственность

- Контроль задолженности в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0

Ответственность

Как известно, деятельность учреждений бюджетного сектора подлежит внутреннему финансовому аудиту (ст. 16.2-1 БК РФ) и государственному (муниципальному) финансовому контролю (ст. 265 БК РФ). Внутренний аудит не просто описывает нарушения, а говорит о том, какие риски возникают у должностных лиц, которые допустили данные нарушения (п. 4 Стандарта № 91н). В случае обнаружения внутренними аудиторами бюджетных нарушений, в отношении которых отсутствует возможность их устранения (п. 17 Стандарта), информация о таких нарушениях представляется в органы финансового контроля.

За бюджетные нарушения, указанные в главе 30 БК РФ, применяется бюджетная мера принуждения в соответствии с положениями главы 29 БК РФ и ответственность в соответствии с КОАП РФ.

Контролирующие структуры могут классифицировать в качестве искажения отчетности следующие ошибки:

- неотражение/несвоевременное отражение дебиторской и кредиторской задолженности в составе просроченной;

- несвоевременное погашение кредиторской задолженности;

- ошибки применения номера счета бухгалтерской учета для отражения сумм дебиторской задолженности.

Ответственность по данным видам нарушений регламентируется статьей 15.15.6 КОАП РФ «Нарушение требований к бюджетному(бухгалтерскому) учету, в том числе к составлению, предоставлению бюджетной, бухгалтерской (финансовой) отчетности».

Примерам выявленных ошибок могут служить споры по результату выездной проверки между Казначейством и Учреждениями (Определение Верховного Суда РФ от 21.01.2021 № 308-ЭС20-23282 по делу № А32-28021/2019, Постановление Шестого кассационного суда общей юрисдикции от 28.05.2020 № 16-3669/2020 по делу № 53-19-08/29/2019). Несмотря на то что в рассматриваемых ситуациях идет речь о проверке финансово-хозяйственной деятельности за 2017-2019 гг., контролирующими органами ведутся аналогичные проверки и в настоящее время.

Одним из оснований для расторжения трудового договора с руководителем учреждения по инициативе учредителя является превышение предельно допустимого значения просроченной кредиторской задолженности.

Однако своевременное выявление и самостоятельное исправление ошибок является основанием для освобождения от административной ответственности (п. 6 примечания к статье 15.15.6 КОАП РФ).

Следовательно, в целях недопущения нарушений, учреждениям необходимо самостоятельное и своевременно проводить проверку отражения фактов хозяйственной жизни в учете.

В программах «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и ред. 2.0, предусмотрен ряд отчетов, позволяющие контролировать задолженность.

Контроль задолженности в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0

В статье «Подготовка к квартальной отчетности» выпуска № 2 (февраль, 2020) «Прогрессивный бухгалтер» рассматриваются подготовительные мероприятия, который следует выполнить перед формированием отчетности. Например, такими мероприятий являются:

- проверка корректности формирования входящий остатков на 01.01.2021;

- проверка отражения хозяйственных операций текущего года на счетах учета;

- проверка своевременности отнесения дебиторской и кредиторской задолженности к просроченной.

Необходимость проверки расчетов с поставщиками энергоресурсов

Как известно, с 1 января 2021 г. введен КВР 247 «Закупка энергетических ресурсов». Следовательно, необходимо провести проверку отражения в учете фактов хозяйственной жизни на предмет соответствия применения классификации. К таким фактам относятся: постановка бюджетного обязательства, отражение задолженности на начало текущего года, а также кассового исполнения и приобретения услуг текущего года. Вся цепочка событий проверяется на основании первичных документов и особенностях предоставления услуги.

Рассмотрим следующую ситуацию:

- казенному учреждению «КУ» доведено ЛБО текущего года в сумме 25 000 руб. КВР 247;

- учреждение «КУ» с организацией ООО «Энерги» был заключен договор № 20 от 01.01.2020. На начало текущего года по данному договору присутствует кредиторская задолженность, учтенная на счете 302.23. Сумма задолженности составляет 10 000 руб.

С этой организацией заключен так же договор на 2021 г. № 21 от 01.01.2021. Сумма договора составляет 15 000 руб.

В результате анализа предмета договоров и особенности предоставления услуги, комиссия определила, что услуги, предоставляемый ООО «Энергия» относятся к КВР 247. Срок оплаты за предоставленные услуги «до 15 числа месяца следующего за месяцем предоставления услуги». В итоге:

- в январе 2021 г. проведена оплата задолженности по договору № 20 от 01.01.2020, а в рамках текущего года отражено поступление услуги за январь;

- в феврале проведена оплата за энергоресурсы, предоставленные в январе текущего года.

Проверим отражение фактов хозяйственной жизни с помощью следующих отчетов:

- Сводные данные об исполнении бюджета ПБС.

- Оборотно-сальдовая ведомость по счету.

- Обороты счета.

Доступ к отчетам организован: «Главное меню» — «Бухгалтерский учет» — «Стандартные отчеты».

Обратите внимание: для проверки отражения фактов хозяйственной жизни бюджетных и автономных учреждений вместо отчета «Сводные данные об исполнении бюджета ПБС» используется отчет «Сводные данные об исполнении плана ФХД».

Шаг 1. Сформируем отчет «Сводные данные об исполнении бюджета ПБС».

Так как в рамках текущей задачи нам необходимо проверить ЛБО, ДО, БО и кассовое исполнение, то:

- настроим структуру отчета. Настроим порядок строк отчета.

- отметим только аналитику, соответствующую текущей задаче. Настроим порядок граф отчета.

Для настройки порядка строк отчета следует нажать кнопку «Настройки» формы отчета «Сводные данные об исполнении бюджета ПБС» — далее нажать на знак в форме гаечного ключа — в форме «Настройка отчета» на вкладке «Настройки» установить структуру, как показано на рисунке 1.

Рис. 1

Для настройки порядка граф следует в открытой форме «Настройка отчета» перейти на вкладку «Пользовательские настройки». В первой строке колонки «Значение» нажимаем кнопку в виде трех точек  , в форме «Редактирование выбранных полей» флагами использования отмечаем только те значения, которые необходимы в отчете (рис. 2).

, в форме «Редактирование выбранных полей» флагами использования отмечаем только те значения, которые необходимы в отчете (рис. 2).

Рис. 2

После того как выполнены настройки граф и строк в форме «Настройка отчета», необходимо нажать кнопку «Записать и закрыть», а далее в отчете «Сводные данные об исполнении бюджета ПБС» следует:

- указать «Период отчета» — «с 01.01.2021 по 31.12.2021».

- указать «Отчетный период» — «Текущий год»;

- нажать кнопку «Сформировать отчет».

Таким образом отчет сформирован. В нем отражаются следующие ошибки (рис. 3):

- не выполнен перенос показателей санкционирования расходов на следующий год;

- не выполнена перерегистрация неисполненных обязательств прошлых лет.

Кассовое исполнение в программе отражено верно и в соответствии с информацией, отраженной в Федеральном казначействе и системе «Электронный бюджет».

Исправим ошибки.

Обращаю внимание, что в нашем примере в Казначейство и систему «Электронный бюджет» поданы верные сведения, а исправлению подлежат только отражение фактов хозяйственной жизни в учете. Причем все ошибки учета относятся к ошибкам текущего года до составления и предоставления отчетности.

Для исправления ошибки необходимо выполнить переход по пунктам меню «Главное» — «Бухгалтерский учет» — «Регламентные операции завершения отчетных (налоговых) периодов» — «Помощник закрытия периодов» — указать период «Год 2020» и нажать кнопку «Обновить данные» — перейти к ошибке «Перерегистрация плановых данных на следующий год…» — нажать на кнопку «Выполнить анализ». Помощник указывает на ошибки (рис. 4).

Рис. 4

Для исправления ошибки следует нажать на кнопку «Ввести документ» — в форме «Перерегистрация плановых показателей…» — нажать на кнопку «Заполнить по данным БУ» (по данной кнопке заполниться табличная часть документа) — далее перейти на вкладку «Замена КПС» и указать КПС с КВР 247 — провести документ.

Для перерегистрации денежного обязательства следует сделать новый документ в 2021 г. Удобнее всего его делать путем копирование денежного обязательства прошлого года. В денежном обязательстве следует также указать КВР 247.

После исправления ошибок следует еще раз сформировать отчет «Сводные данные об исполнении бюджета ПБС» (рис. 5). В отчете отражается ошибка:

- объем принятых бюджетных обязательств превышает ЛБО. Ошибка возникла в результате неверного отражения суммы договора № 21 от 01.01.2021 в программе.

Рис. 5

")

Для исправления бюджетного обязательства следует внести исправление и в «План график финансирования обязательства» документа «Договоры и иные основания возникновения обязательства» и в документ «Принятое обязательство за счет ЛБО». В нашем примере сумма договора № 21 от 01.01.2021 составляет 15 000 руб.

После исправления ошибок следует обновить ранее сформированный отчет «Сводные данные об исполнении бюджета ПБС». Отчет ошибок не содержит, можно переходит к проверке отражения факта хозяйственной жизни на счете 302.23.

Шаг 2. Сформируем отчет «Оборотно-сальдовая ведомость по счету».

В отчете «Оборотно-сальдовая ведомость по счету» следует:

- указать «период» — «с 01.01.2021 по 31.12.2021»;

- указать «счет» — «302.23»;

- установить значения в поле «Группировка» как указано на рисунке 7;

- нажать кнопку «Сформировать отчет».

Таким образом сформирован отчет «Оборотно-сальдовая ведомость по счету 302.23». В отчете отражаются следующие ошибки (рис. 6):

- отсутствует перенос входящего остатка по КПС;

- ошибка выбора значения КПС в операции текущего года («Услуги сторонней организации»).

Обращаю внимание, что бюджетные и денежные обязательства, а также кассовое исполнение по данным договорам в учете отражены верно.

Исправим ошибки.

Перенесем входящую кредиторскую задолженность на КПС, указанный в договоре № 20 от 01.01.2020.

В программе возможны два варианта переноса остатка с КВР 244 на КВР 247:

- прямой записью. Выполняется с помощью документа «Перенос остатков по КПС для счетов авансов и расчетов с поставщиками»;

- с применением счета 401.30 «Финансовый результат прошлых отчетных периодов». Выполняется с помощью документа «Помощник переноса остатков между счетами».

Оба документа формируют бухгалтерские записи в межотчетном периоде. Доступ к документам организован через: «Главное меню-Сервис-Служебные».

Порядок переноса задолженности по энергетическим ресурсам следует согласовать с учредителем, ГРБС и/или органом, принимающим отчетность.

Для исправления ошибки текущего года следует перейти в документ «Услуги сторонней организации» и указать КВР 247.

После исправления ошибок следует обновить ранее сформированный отчет «Оборотно-сальдовая ведомость по счету 302.23». Отчет ошибок не содержит.

Шаг 3. Сформируем отчет «Обороты счета»

В отчете «Обороты счета» следует:

- указать «период» — «с 01.01.2021 по 31.12.2021»;

- указать «счет» — «302.23»;

- установить значения в поле «Группировка» как указано на рисунке 7.

- нажать кнопку «Сформировать отчет».

Таким образом сформирован отчет «Обороты счета 302.23». В отчете отражается ошибка (Рис. 7).

Ошибка связана с неверным выбором КПС к счету 401.20 в документе «Услуги сторонней организации».

Рис. 7

Для исправления ошибки текущего года следует перейти в документ «Услуги сторонней организации» и указать КВР 247 к счету 401.20.

После исправления ошибки следует обновить ранее сформированный отчет. Отчет ошибок не содержит.

Таким образом, стандартные отчеты «1С:БГУ» позволяют эффективно вести анализ финансово-хозяйственной деятельности и своевременно исправлять ошибки учета.

В следующем номере будут рассмотрены отчеты в части контроля аналитики по счетам расчетов с контрагентами, а также контроль сроков задолженности.