Чтобы правильно осуществить переход на ФСБУ 6/2020 «Основные средства» бухгалтеру необходимо проверить МПЗ на счете 10 на соответствие объектов, попадающих под критерий ОС в п. 4 ФСБУ 6/2020. Разберемся, какие МПЗ попадают в категорию ОС и будут участвовать в переходе на новый стандарт ФСБУ 6.

Содержание

- Перевод МПЗ в ОС в связи с переходом на ФСБУ 6

- Перечень МПЗ, которые затрагивает переход на ФСБУ 6

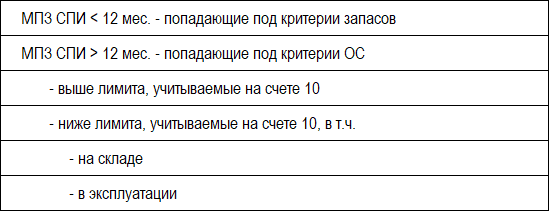

- МПЗ СПИ < 12 мес. попадающие под критерии запасов

- МПЗ СПИ > 12 мес. существенные по стоимости

- МПЗ СПИ > 12 мес. несущественные по стоимости

Перевод МПЗ в ОС в связи с переходом на ФСБУ 6

С 01.01.2021 вступило в силу ФСБУ 5/2019 в соответствии с п. 5 к запасам относятся активы, используемые (потребляемые):

- в производстве продукции, выполнении работ, оказании услуг или для продажи;

- в течение 12 месяцев.

Учет и квалификация актива зависит от срока его использования и не зависит от стоимости:

- запасы – СПИ < 12 мес.;

- основные средства – СПИ > 12 мес.

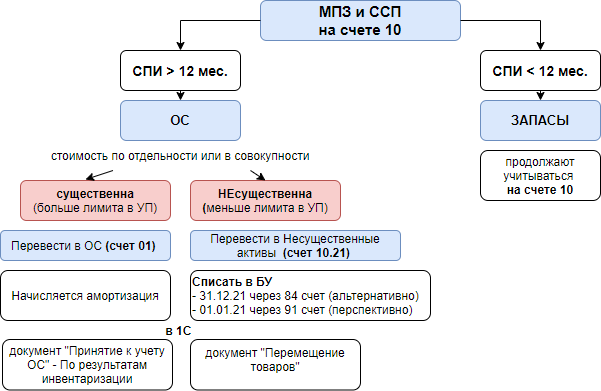

При переходе на ФСБУ 6 в БУ на 31.12.2021 могут оставаться остатки МПЗ, относящиеся к ОС в соответствии с п. 4 ФСБУ 6/2020:

- активы СПИ > 12 мес. стоимостью до 40 тыс. руб., учитываемые на счете 10, на основании абз. 4 п. 5 ПБУ 6/2001;

- специальный инструмент, приспособления, оборудование, одежда СПИ > 12 мес. независимо от стоимости, учитываемые на счете 10, на основании п. 13 Приказа Минфина от 26.12.2002 N 135н.

Необходимо провести анализ таких МПЗ. Если у них есть признаки ОС, указанными в п. 4 ФСБУ 6/2020, то необходимо принять решение по их дальнейшему учету.

Перечень МПЗ, которые затрагивает переход на ФСБУ 6

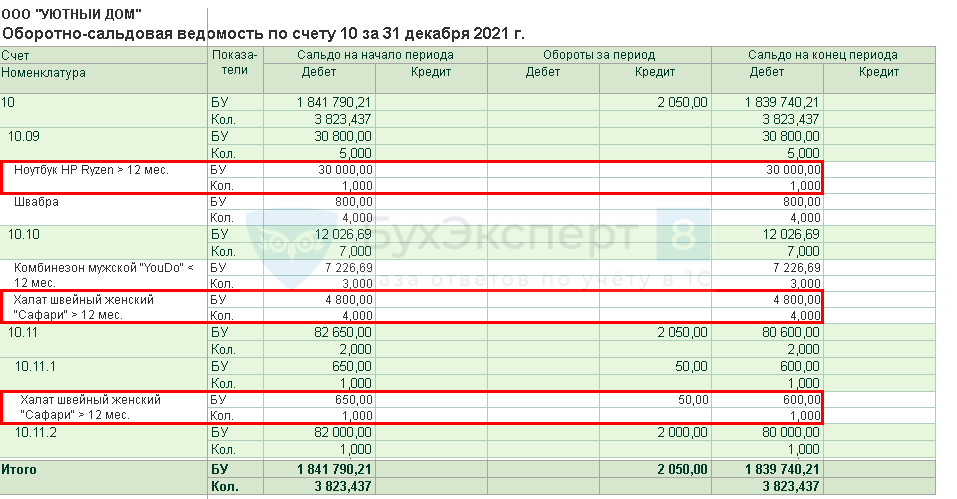

Проведите анализ остатков МПЗ и специальных средств производства (ССП) на 31.12.2021, исходя из СПИ с помощью ОСВ по счету 10, как правило это субсчета:

- 10.09 «Инвентарь и хоз.принадлежности»;

- 10.10 «Спецоснастка и спецодежда на складе»;

- 10.11 «Спецоснастка и спецодежда в эксплуатации».

На 31.12.2021 выделите группы МПЗ согласно блок-схеме.

Выберите из них МПЗ, чей СПИ > 12 месяцев:

- для объектов в эксплуатации СПИ берется первичный – не оставшийся.

Какой срок полезного использования применять для определения категории объекта: оставшийся или первоначальный?

Относится ли спецодежда к ОС, если на 31.12.2021:

- СПИ общий = 24 мес.

- СПИ истекший = 20 мес.

- СПИ оставшийся = 4 мес.

Спецодежда со СПИ общ. > 12 мес. относится к ОС.

Для определения категории объекта – ОС или запасы, используется общий срок полезного использования (СПИ общ.).

Если на 31.12.2021 в учете на счете 10 числятся объекты с СПИ общ. > 12 мес., то они попадают под критерии ОС, указанные в п. 4 ФСБУ 6.

Нет разницы для классификации спецодежды – находится она в эксплуатации на субсчете 10.11 или на складе на субсчете 10.10.

Составьте перечни МПЗ, которые затрагивает переход на ФСБУ 6.

Если срок использования актива менее 12 месяцев, то продолжайте учитывать их как запасы на счете 10 «Материалы»:

- спецодежду и спецоснастку;

- инвентарь и хоз.принадлежности.

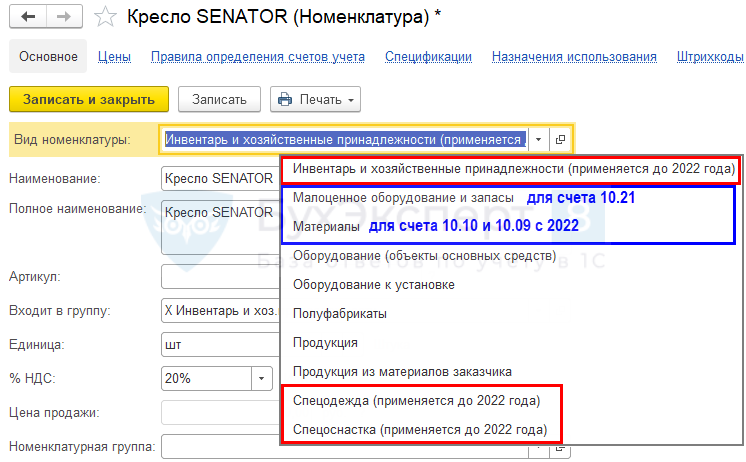

С 2022 в 1С не используются Виды номенклатуры:

- Инвентарь и хоз.принадлежности;

- Спецоснастка;

- Спецодежда.

Советуем уже в 2021 отказаться от них и поменять Вид номенклатуры в карточках справочника Номенклатура на:

- Малоценное оборудование и запасы – для несущественных запасов, учитываемых на счете 10.21, списываемые сразу на расходы;

- Материалы – для существенных запасов, которые будут продолжаться учитываться на счете 10.09, 10.10.

МПЗ СПИ > 12 мес. существенные по стоимости

Если МПЗ имеют СПИ > 12 месяцев и существенные по стоимости – выше лимита, то необходимо перевести их в ОС и определить для них элементы амортизации:

- на 31.12.2021 при альтернативном переходе;

- на 01.01.2021 при перспективном переходе.

По нашей учетной политике с 2022 в составе ОС учитывается все производственное оборудование вне зависимости от стоимости.

Нужно ли перевести в ОС со счета 10.09 Швейную машину стоимостью 25 000 руб. при альтернативном переходе на ФСБУ 6?

Да, нужно перевести в ОС.

В соответствии с вашей учетной политикой к существенным ОС будет относиться все производственное оборудование СПИ > 12 месяцев – лимит не установлен.

Следовательно, Швейную машину стоимостью 25 000руб. на момент перехода на ФСБУ 6 (31.12.2021) необходимо перевести в ОС и определить для нее элементы амортизации.

МПЗ СПИ > 12 мес. несущественные по стоимости

Если МПЗ имеют СПИ > 12 месяцев, но несущественные по стоимости – ниже лимита, то

- МПЗ на складе – списать в БУ;

- при альтернативном переходе – через 84 счет на 31.12.2021;

- при перспективном переходе – через 91 счет на 01.01.2021;

- МПЗ в эксплуатации – оставить как есть, продолжать погашать их стоимость в БУ и НУ со счета 10.11.1 и 10.11.2 – особенность 1С.

Если на 31.12.2021 по счету 10.11 существуют остатки спецодежды и спецоснастки в эксплуатации СПИ > 12 мес., то при переходе на ФСБУ 6 нужно в:

- БУ списать их с учета за счет нераспределенной прибыли;

- НУ продолжать погашать стоимость равномерно, если предусмотрен такой способ погашения стоимости.

В 1С штатный переход по таким объектам не предусмотрен и выполнять его ручными операциями трудоемко, т.к. в НУ необходимо продолжать равномерно списывать стоимость актива.

Проще всего оставить все, как есть – продолжать учитывать спецодежду и спецоснастку в эксплуатации на счете 10.11.1 и 10.11.2 после перехода на ФСБУ 6, исходя из принципа рациональности (п. 7.4 ПБУ 1/2008).

Как перевести в ОС материалы, отвечающие признакам ОС, если они были списаны на затраты и учитываются на счете МЦ.04?

Оборудование закупаем по импорту. Оно было приобретено в разное время по разному курсу евро. Получилось, что одно и то же оборудование стоимостью:

- > 40 тыс. руб. признано в учете как ОС – Дт 01;

- < 40 тыс. руб. признано в учете как МПЗ и списано на расходы, сейчас учитывается только за балансом – Дт МЦ.04.

По мнению Бухэксперт8 не нужно восстанавливать на балансе то, что уже было списано с баланса, если это не ошибка учета.

Считаем, что в состав ОС нужно переводить те МПЗ, которые:

- не были введены в эксплуатацию, т.е. продолжают учитываться, как материалы на складе на счете 10;

- отвечают признакам ОС (п. 4 ФСБУ 6);

- существенные по стоимости – выше лимита, утвержденного в учетной политикой.

Более того, восстанавливая в учете малоценный объект корректировка такая будет несущественна для отчетности, если речь идет про единичные объекты, а не про большую совокупность однородных ОС.

По нашей учетной политике с 2022 в составе ОС учитываются транспортные средства вне зависимости от стоимости – лимит для автомобиля не установлен.

Нужно ли восстановить на балансе автомобиль, выкупленный по договору лизинга за 15 тыс. руб., который ранее был списан с учета как МПЗ. Теперь учитывается за балансом на счете МЦ.04, но фактически продолжает работать?

Да, необходимо поставить на баланс «лизинговый» автомобиль, но не в связи с переходом на ФСБУ 6, а в связи с исправлением ошибки в бухучете (ПБУ 22/2010).

Постановка на учет объекта по выкупной стоимости (15 тыс. руб.) – наиболее частая ошибка бухгалтера при лизинге, когда объект учитывался на балансе лизингодателя.

Рассмотрим схему учета в БУ и НУ.

В БУ в момент выкупа стоимость ОС формируется (п. 11 Указаний об отражении в БУ операций лизинга, утв. Приказом Минфина от 17.02.97 N 15, Решение ВАС от 03.10.2013 N АКПИ13-731):

- Дт 01 Кт 02 – на стоимость лизингового имущества;

- Дт 01 Кт 08 – на выкупную стоимость.

Остаточная стоимость ОС равна выкупной цене, но не первоначальная.

В НУ расходы лизингополучателя в виде выкупной цены предмета лизинга при переходе права собственности являются расходами на приобретение амортизируемого имущества (Письмо Минфина от 28.01.2019 N 03-03-06/1/4571).

Необходимо на 31.12.2021:

- Исправить ошибку в БУ, как существенную (через 84 счет) или несущественную (через 91 счет) (ПБУ 22/2010) – принятие на БУ такого ОС должно быть произведено по первоначальной стоимости, а не по выкупной. Автомобиль будет учтен в составе ОС в БУ.

- Осуществить переход на ФСБУ 6, в т. ч. процедуру пересмотра элементов амортизации на 31.12.2021 – как для всех ОС существенных по стоимости.

- Порядок исправления ошибок в бухгалтерском учете

- Порядок исправления ошибок в 1С

См. также:

- Алгоритм альтернативного перехода на ФСБУ 6/2020 в 1С

- Алгоритм перспективного перехода на ФСБУ 6/2020 в 1С

- Перевод МПЗ в ОС, несущественных по стоимости, и их списание при альтернативном переходе на ФСБУ 6/2020 «Основные средства»

- Перевод МПЗ в ОС, несущественных по стоимости, и их списание при альтернативном переходе на ФСБУ 6/2020 «Основные средства»

- [17.11.2021 эфир] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Бухгалтер, работая на участке основных средств, может найти ошибку ведения учета объектов. Важную роль при исправлении имеет период, в котором была допущена ошибка. Методы исправления в текущем периоде и в прошлых отличаются друг от друга. В статье мы рассмотрим вариант исправления бухгалтерских проводок при выявлении существенной ошибки прошлых лет.

- Перейдем сразу к практике

- Отражение исправления ошибки прошлых лет

- Ввод правильных записей

- Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Перейдем сразу к практике

Рассмотрим пример, когда бухгалтер обнаружил ошибку в принятии к учету объекта основных средств (далее объект ОС) в 2020 г. на счете 101.11 «Основные средства — недвижимое имущество учреждения». Объект ОС был принять на счет 101.11 при отсутствии документов, которые подтверждали бы его гос. регистрацию.

Отражение исправления ошибки прошлых лет

Данная ситуация — нарушение пункта 36 «Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденным приказом Минфина России от 01.12.2010 г. № 157н», (далее Инструкция № 157н), в котором говориться, что принятие к учету и выбытие из учета объектов недвижимого имущества осуществляется на основании документов, подтверждающих государственную регистрацию права или сделку.

В противном случае, до госрегистрации объект недвижимости должен учитываться на забалансовом счете 01 «Имущество, полученное в пользование».

Методика исправления ошибок прошлых лет, реализованная в «1С:БГУ», позволяет пользователю оформить исправления, как исправления текущего года, а затем преобразовать бухгалтерские записи с применением специальных счетов.

Для исправления ошибок прошлых периодов применяются корреспонденции со счетами 304.86 «Иные расчеты года, предшествующего отчетному, выявленные в отчетном году», 304.96 «Иные расчеты прошлых лет, выявленные в отчетном году».

В программе следует исправить ошибку прошлых лет, как ошибку текущего года. Для этого создается документ «Сторно» датой исправления ошибки, на основании документа «Принятие к учету ОС, НМА», отраженного в прошлых годах ошибочно.

Документ «Сторно», в отличие от остальных учетных документов, преобразовывает бухгалтерские записи исправления ошибок в табличной части с помощью кнопки «Заполнить». В нашем примере требуется заполнить табличную часть по кнопке «Заполнить» — «Исправление ошибок прошлых лет» — «Ошибка ранее прошлого года».

При заполнении табличной части документа бухгалтерские записи будут заполнены с применением специальных счетов исправления ошибок согласно выбранному периоду.

В табличной части документа «Сторно» будут отражены следующие записи: Дт 101.11.310, Кт 304.96.731 в сумме — 450000,00 рублей (Красное сторно); Дт 304.96.831, Кт 106.11.310 в сумме — 450000,00 рублей (Красное сторно).

Обратите внимание, поскольку в данной бухгалтерской записи не участвуют счета учета доходов и расходов, табличная часть заполняется двумя записями в корреспонденции со счетом 304.96 (так как это ошибка ранее прошлого года). Сохранение документа осуществляется по кнопке «ОК»

Документ «Сторно» позволяет сформировать печатную форму «Бухгалтерской Справки» (ф. 0504833).

Ввод правильных записей

После проведения документа «Сторно», в программе следует создать документ «Поступление ОС (забаланс)», датой исправления ошибки, в примере 15.12.2020, с помощью которого объект недвижимого имущества будет поставлен на забалансовый счет 01 «Имущество, полученное в пользование».

Согласно стандарту «Учетная политика, оценочные значения и ошибки» и Инструкции № 157н, для забалансовых счетов, не предусмотрены специальные счета исправления ошибок прошлых лет. В связи с этим, в регламентированной бухгалтерской отчетности записи по исправлению ошибок прошлых лет на забалансовых счетах отражаются как обороты текущего года, а не как входящие остатки.

Нужно исправить ошибку в учете?

Обратитесь к нашим специалистам и получите консультацию по работе в программе.

Получить консультацию

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Отражение сформированных бухгалтерских записей, в которых присутствуют специальные счета исправления ошибок прошлых лет 304.86 или 304.96, находит себя в «Журнале операций № 8-ош» по прочим операциям датой исправления ошибки.

В оборотах «Главной книги» (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей как обороты отчетного периода.

Исправление ошибок прошлых периодов будет отражено по соответствующим строкам граф 6, 10 Сведений об изменении остатков валюты баланса (ф. 0503173).

В рассматриваемом примере обороты исправления ошибки прошлых лет отражаются на начало отчетного периода как уменьшение входящих остатков по счету 101.00 (стр. 010) и как увеличение входящих остатков по счету 106.00.

Обороты по специальному счету исправления ошибок 304.96 учитываются в строке 570 «Финансовый результат экономического субъекта». Поскольку обороты по этому счету в учете отражены дважды — по Дт и Кт, итоговый показатель в строке будет равен нулю.

В Балансе (ф. 0503130) сумма входящих остатков основных средств по счету 101.00 на начало будет скорректирована в сторону уменьшения на 450000,00 рублей из-за исправления ошибки прошлых лет и будет отражена по строке 010.

Сумма входящих остатков вложений в НФА по счету 106.00 на начало года будет скорректирована в сторону увеличения на 450000,00 рублей из-за исправления ошибки прошлых лет и будет отражена по строке 120:

Остатков по специальному счету исправления ошибок 304.86 нет, поскольку операции были отражены по дебету и кредиту счета в одинаковых суммах.

При заполнении регламентированного бухгалтерского отчета Ф. 0503168, «Сведения о движении НФА» (действует с 2021) бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет», и не учитываются в оборотах — в графах 5 — 10.

Основное средство оказалось материалом. Что делать?

- Опубликовано 28.06.2017 23:58

- Просмотров: 18358

Бывают такие ситуации, когда при сдаче отчетности или во время инвентаризации выясняется, что основное средство, учитываемое на 101 счете, является материалом и должно учитываться насчете 105.Как исправить данную ошибку я расскажу в статье. Пример рассмотрен в программе 1С: Бухгалтерия государственного учреждения 8 ред.1.0

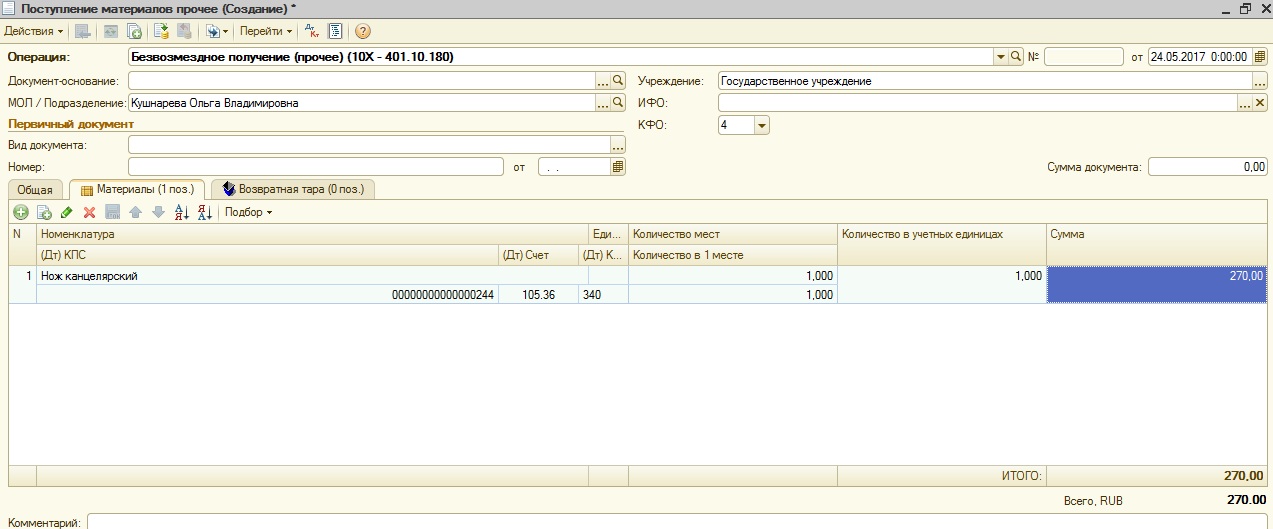

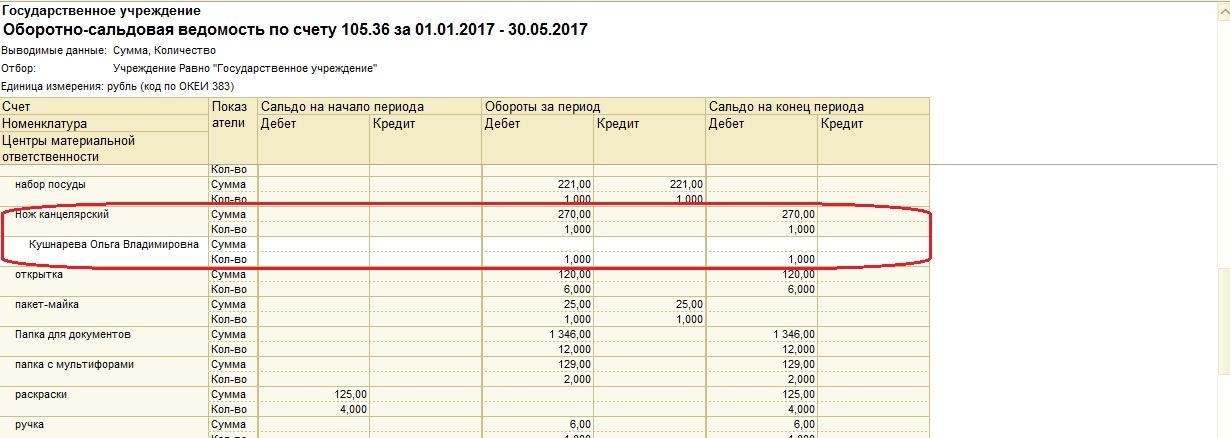

В нашем примере ошибочно на 101 счет был принят канцелярский нож, т.к. бухгалтер опирался на ОКОФ 14 3010321 «Оборудование конвертовскрывающее канцелярское», но в результате проверки выяснилось, что нож нужно отнести к материальным запасам, т.к. это не оборудование. Оборудование состоит из составных частей, а нож – это просто металлическая пластина.

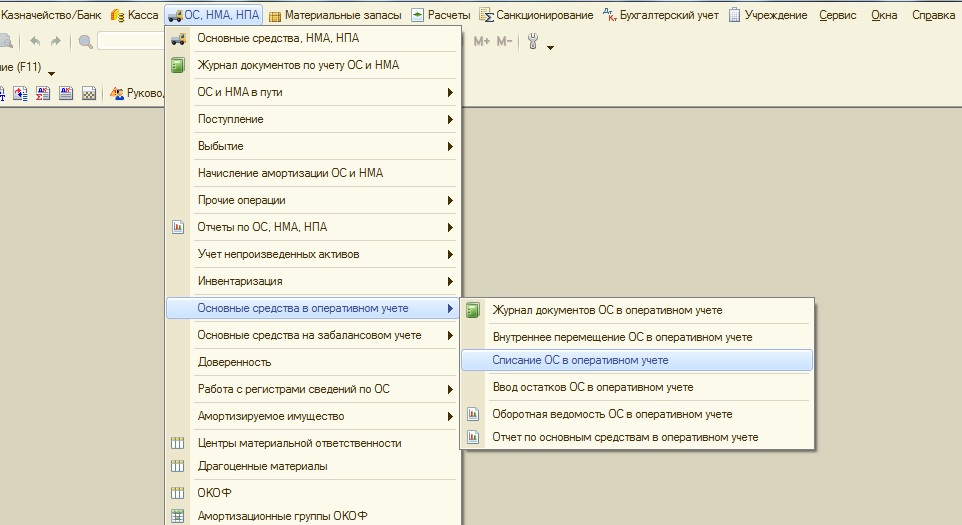

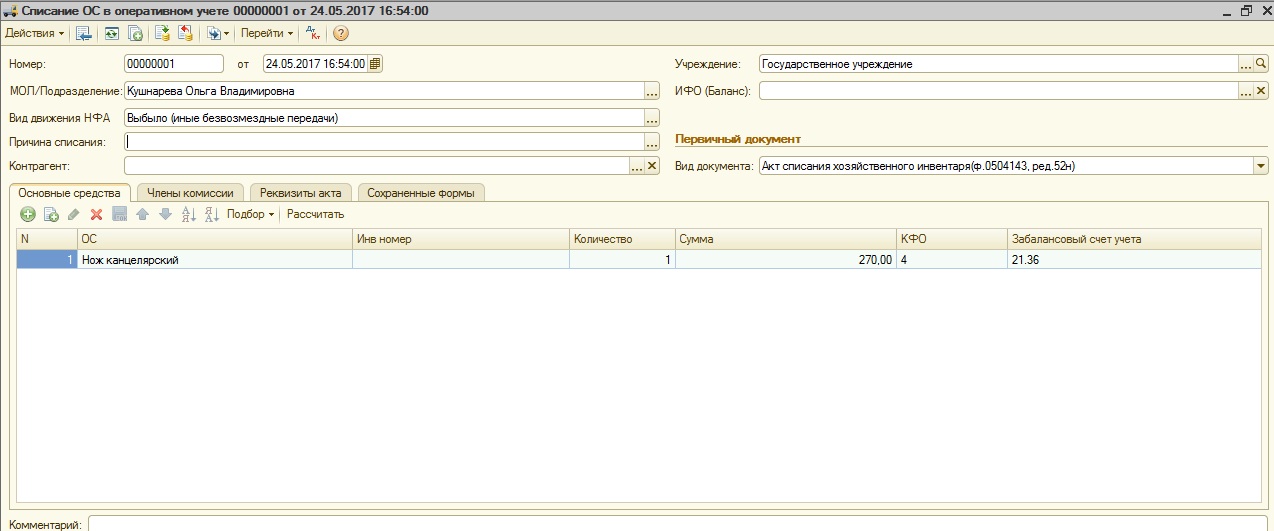

Итак, сначала нужно списать основное средство. В нашем примере стоимость ножа составляет 270 рублей, а значит, при принятии к учету он автоматически был отражен на счете 21 «Основные средства в оперативном учете». Для списания создаем документ «Списание ОС в оперативном учете».

В качестве даты документа указываем дату обнаружения ошибки. Заполняем табличную часть путем подбора по остаткам.

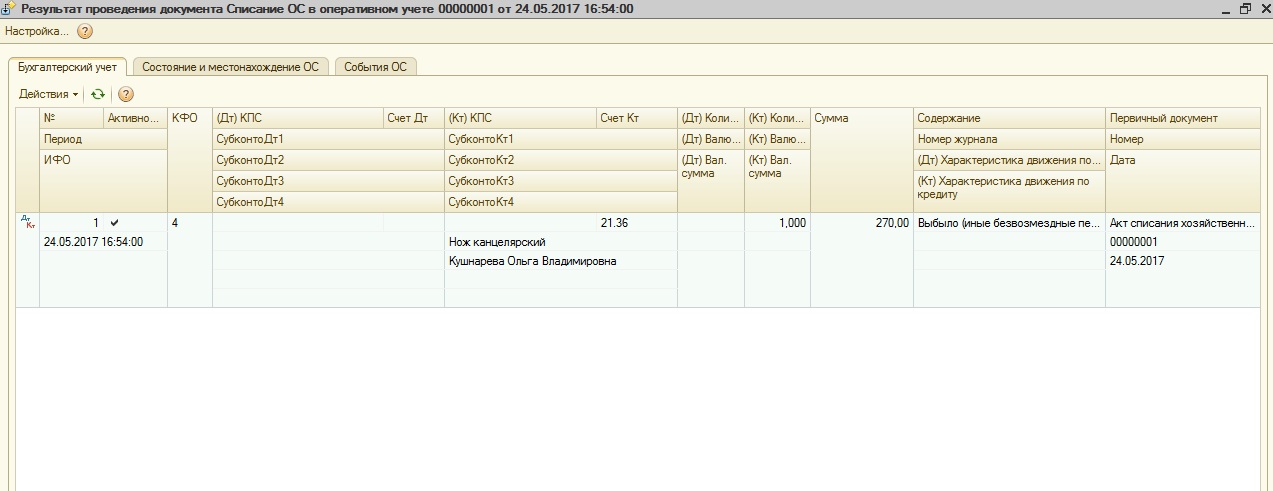

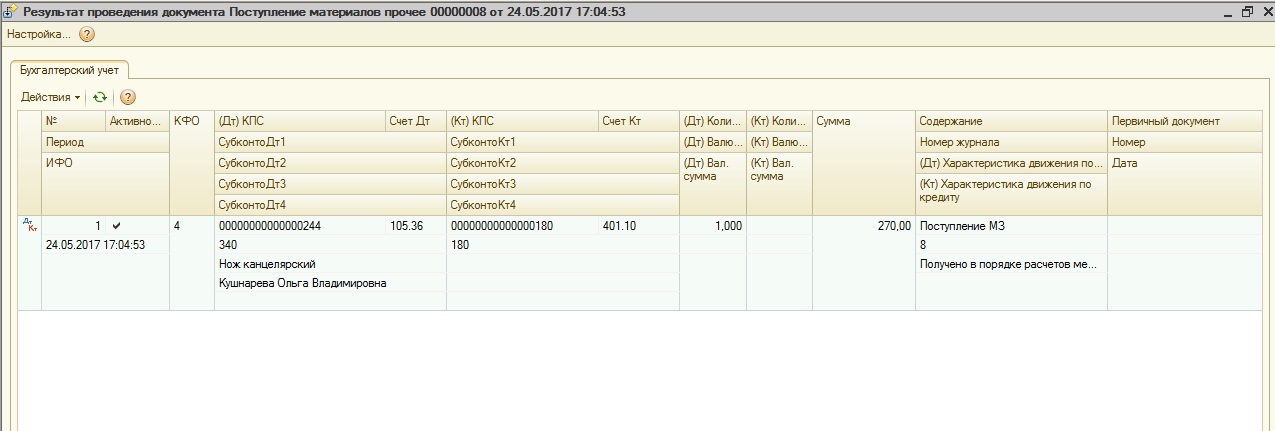

И проводим документ.

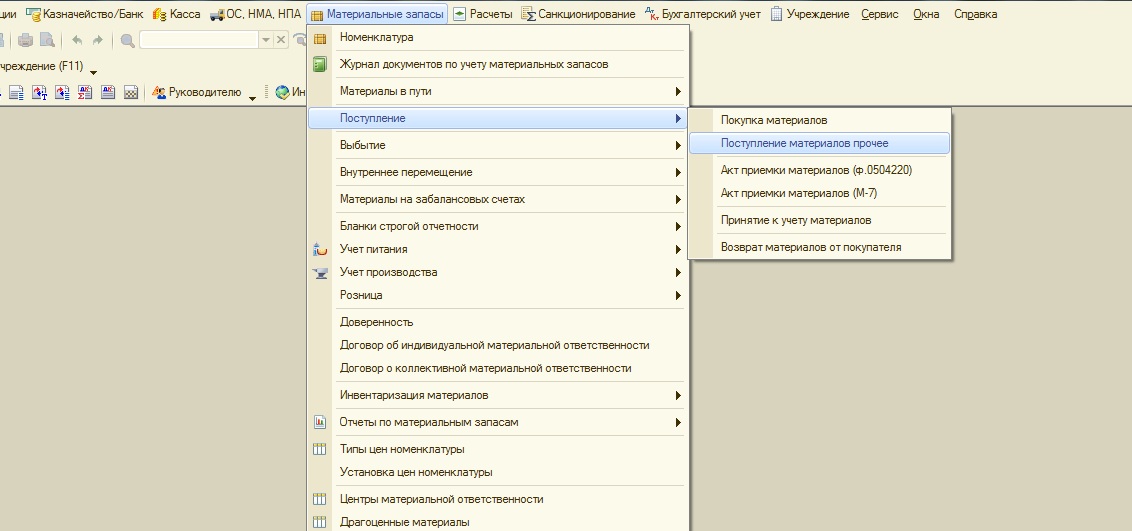

После того, как ОС было списано с 21 счета, нужно принять номенклатуру к учету на 105 счет «Материальные запасы».

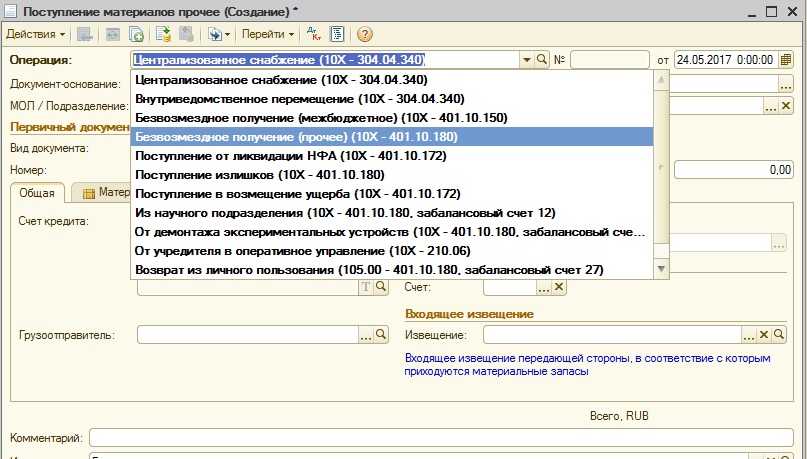

Для этого используем документ «Поступление материалов прочее».

Операцию в документе выбираем – «Безвозмездное получение (прочее)»

Заполняем документ и проводим.

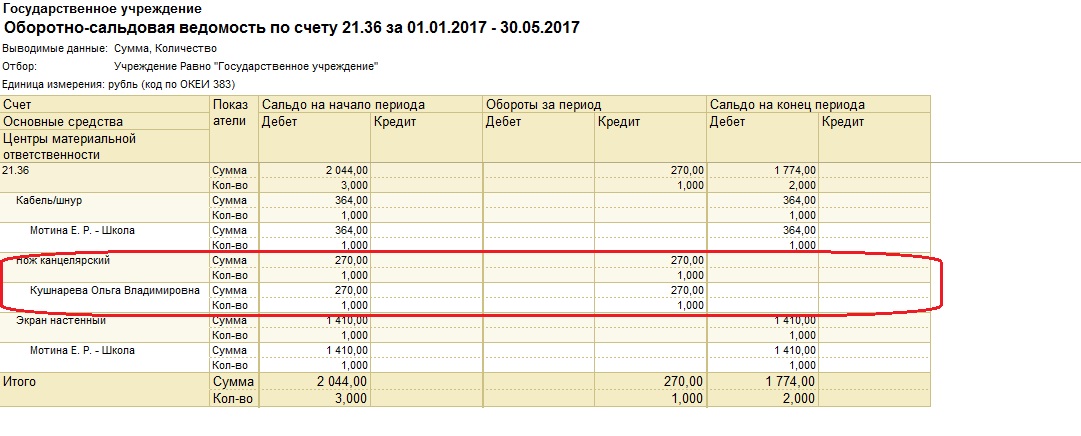

После того, как все операции проведены, нужно сформировать отчет – оборотно-сальдовую ведомость по счетам 21.36 и 105.36.

Из отчетов видно, что со счета 21.36 нож был списан, а на счет 105.36 – принят к учету.

Вот таким образом исправляется подобная ошибка. Если у вас возникли вопросы, вы можете задать их в комментариях к данной статье.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по

ссылке.

![]()

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Канал компании на YouTube

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Вопрос: В ходе инвентаризации материалов, проведенной на 01.11.2018 перед составлением годовой бухгалтерской отчетности за 2018 год, выявлено, что на счете 10 «Материалы» продолжают числиться материалы, фактически использованные для создания объекта основного средства (ОС) в предыдущие месяцы 2018 года.

Каким образом отразить в бухгалтерском учете организации исправительные записи?

Ответ: Материалы, фактически использованные для создания объекта ОС в предыдущие месяцы 2018 года, должны быть включены в первоначальную стоимость этого объекта, при этом следует доначислить амортизацию и внести изменения в данные налогового учета.

Обоснование: В ходе инвентаризации документально подтверждаются наличие, состояние и оценка активов и обязательств (в том числе неучтенных) путем:

— сопоставления с данными бухгалтерского учета;

— выявления активов и обязательств, частично потерявших свое первоначальное назначение (потребительские свойства) и устаревших морально;

— выявления сверхнормативных и неиспользуемых активов и обязательств с целью их учета и последующей реализации или списания;

— проверки обязательств с целью правильного формирования доходов и расходов будущих периодов, резервов предстоящих расходов, а также достоверности сумм дебиторской и кредиторской задолженности и др.;

— проверки образования и использования источников собственных средств, средств целевого финансирования и др. <*>.

Первоначальная стоимость созданных в организации основных средств определяется в сумме фактических прямых и распределяемых переменных косвенных затрат на их создание, за исключением случаев, установленных законодательством <*>.

Фактические затраты, связанные с созданием основных средств, установкой, монтажом основных средств и приведением их в состояние, пригодное для использования, отражаются на счетах бухгалтерского учета:

Д-т 08 «Вложения в долгосрочные активы»

К-т 10 «Материалы»,

60 «Расчеты с поставщиками и подрядчиками»,

69 «Расчеты по социальному страхованию и обеспечению»,

70 «Расчеты с персоналом по оплате труда»,

76 «Расчеты с разными дебиторами и кредиторами» и др.

Сформированная первоначальная стоимость основных средств отражается:

Д-т 01 «Основные средства»

К-т 08 «Вложения в долгосрочные активы» <*>.

Таким образом, материалы, фактически использованные для создания объекта основного средства в предыдущие месяцы 2018 года, должны были принять участие в формировании первоначальной стоимости основного средства.

Порядок исправления ошибок установлен нормами Национального стандарта N 80.

Исправление ошибок оформляется бухгалтерской справкой-расчетом, содержащей сведения, установленные законодательством Республики Беларусь для первичных учетных документов <*>.

Ошибка, допущенная в отчетном году и выявленная до его окончания, исправляется в том месяце отчетного года, в котором выявлена ошибка, дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета. Доход или расход, возникающие в результате исправления этой ошибки, отражаются в составе доходов или расходов отчетного года <*>.

При обнаружении ошибки в определении амортизируемой стоимости, нормативного срока службы или срока полезного использования основных средств исправление ошибки производится в месяце ее обнаружения путем пересчета сумм ранее начисленной амортизации с отражением в бухгалтерском учете в установленном порядке <*>.

Организации следует отразить в месяце обнаружения ошибки на основании бухгалтерской справки-расчета:

Д-т 08 «Вложения в долгосрочные активы»

К-т 10 «Материалы»

и

Д-т 01 «Основные средства»

К-т 08 «Вложения в долгосрочные активы» — материалы списаны на стоимость основного средства;

Д-т 20 «Основное производство»,

25 «Общепроизводственные затраты»,

26 «Общехозяйственные затраты» и др.

К-т 02 «Амортизация основных средств» — доначислена амортизация основного средства.

Исправления в данные налогового учета вносятся в соответствии с требованиями п. 8 ст. 63 НК и Инструкции N 42.

В отношении налога на прибыль при обнаружении неполноты сведений или ошибок за прошлый отчетный период текущего налогового периода изменения (дополнения) отражаются в налоговой декларации (расчете), представляемой за очередной отчетный период текущего налогового периода.

При постановке на учет объектов основных средств бухгалтеру следует руководствоваться ПБУ 6/01 и нормами Налогового кодекса. Однако на практике процесс учета сопровождается массой вопросов со стороны бухгалтеров. Чтобы предотвратить возможное появление ошибок и спорных моментов, рассмотрим некоторые моменты учета.

И. Угланова, эксперт «ПБ»

Главными задачами бухгалтерского учета основных средств являются правильное документальное оформление и своевременное отражение в учетных регистрах всех хозяйственных операций. Контролировать правильность учета нужно на всех стадиях: начиная с поступления основных средств и заканчивая их ликвидацией. Не стоит упускать из внимания правильность исчисления и отражения в учете суммы начисленной амортизации основных средств, контроль за затратами на их ремонт.

Предлагаем бухгалтеру на заметку пять типичных ошибок при учете основных средств.

Основное средство – отдельно, расходы – отдельно

Допустим, вы купили оборудование. Как известно, основные средства принимаются к налоговому и бухгалтерскому учету по первоначальной стоимости. Для целей налогообложения первоначальная стоимость основных средств, приобретенных за плату, определяется как сумма расходов на приобретение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования (п. 1 ст. 257 НК РФ). При этом сумма НДС и акцизы учитываются отдельно.

Первоначальная стоимость оборудования складывается из всех фактических затрат на его приобретение (п. 8 ПБУ 6/01). Перечень фактических затрат на приобретение, сооружение и изготовление основных средств перечислен в пункте 8 ПБУ 6/01 «Учет основных средств». К ним, например, относят суммы, уплачиваемые за осуществление работ по договору строительного подряда и иным договорам, за информационные и консультационные услуги, связанные с приобретением основных средств, и другие затраты.

Если бухгалтер не включил в первоначальную стоимость какие-нибудь расходы, связанные с приобретением объекта основных средств, а учел их, например, как общехозяйственные расходы, то он изначально неправильно принял объект основного средства к учету.

«Псевдоосновные» средства

Прежде чем принять объект к учету как основное средство, учтите, что актив принимается к бухгалтерскому учету в качестве основного средства, если одновременно выполняются определенные условия. Так, объект должен предназначаться для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование (4 ПБУ 6/01). Если вы приобрели оборудование и хотите учесть его в составе основных средств, то вы не можете в дальнейшем перепродавать данный объект. Оборудование должно использоваться в течение длительного времени (свыше 12 месяцев) и приносить фирме экономическую выгоду в будущем.

Бывают случаи, когда бухгалтер относит объект к основному средству при невыполнении условий признания основного средства. В результате, неверная классификация объектов основных средств. Например, фирме по производству мебели понадобилась микроволновая печь. Срок использования – больше года, перепродавать ее фирма не собирается. Но эта печь не будет использоваться в производственных или управленческих нуждах. Понятно, что приобретается она для личного пользования сотрудниками фирмы. Для того, чтобы принять печь к учету как основное средство, нужно обосновать целесообразность приобретения такого имущества приказом или распоряжением руководителя. Это, кстати, позволит включить затраты на покупку печи в расходы в целях налогообложения прибыли.

Инвентарный объект определен неверно

Единицей бухгалтерского учета основных средств является инвентарный объект (п. 6 ПБУ 6/01). При постановке на учет каждому объекту основных средств присваивается отдельный инвентарный номер. Допустим, бухгалтер принимает к учету техническое оборудование, состоящее из нескольких частей. Как тогда учесть основное средство: как один инвентарный объект или по частям, как самостоятельные инвентарные объекты? В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект. Об этом сказано в ПБУ 6/01. Налоговые органы считают, что если оборудование смонтировано в один технологический комплекс и может функционировать только в составе комплекса, то оно может быть учтено для целей налогового учета как единый инвентарный объект основных средств (письмо Минфина России от 17 ноября 2006 г. № 03-03-04/1/772).

«Проблемная» амортизация

Бухгалтер может изначально неправильно отнести имущество к амортизируемому. Отметим, что не подлежат амортизации материально-производственные запасы, товары, объекты незавершенного строительства, ценные бумаги, финансовые инструменты срочных сделок, а также земля и иные объекты природопользования (п. 2 ст. 256 НК РФ). Если вы передаете или получаете основное средство по договору в безвозмездное пользование, то оно выходит из состава амортизируемого имущества. Также к амортизируемому не относится имущество, переведенное на консервацию продолжительностью свыше трех месяцев, находящееся на реконструкции и модернизации продолжительностью свыше 12 месяцев (п. 3 ст. 256 НК РФ).

Неверное определение срока полезного использования объектов основных средств приводит к неправильному исчислению суммы амортизации. В результате мы получаем искажение себестоимости продукции (работ, услуг) и финансовых результатов.

Напомним, что сроки полезного использования объектов основных средств установлены постановлением Правительства РФ от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы».

Имущество – в аренду, налоги – в бюджет

Рассмотрим ситуацию: фирма сдает в аренду имущество. Кто в этом случае платит налог на имущество? Напомним: с 2006 года основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности (п. 5 ПБУ 6/01). Так, фирма должна платить налог на имущество на объекты основных средств, передаваемые в аренду.

Обратите внимание, что начисленная сумма амортизации по таким объектам учитывается обособленно от суммы амортизации по остальным основным средствам. При этом, доходы и расходы от сдачи имущества в аренду учитываются в составе доходов и расходов от обычных видов деятельности или в составе операционных доходов и расходов (ПБУ 9/99 и ПБУ 10/99). При первом варианте сдача имущества в аренду признается обычным видом деятельности, а при втором варианте сдача имущества в аренду не является предметом деятельности фирмы.

Источник: журнал «Практическая бухгалтерия», № 5, 2007 г.