Восстановление НДС с выданных авансов является результатом его принятия к вычету и применяется не так уж часто. Как правильно восстановить НДС с авансов? Какие условия нужно соблюсти, чтобы принять авансовый НДС к вычету? Какие проводки нужно составить в том и другом случае? Рассмотрим все плюсы и минусы НДС с авансов в нашей статье.

Восстановленный НДС — что это?

Вопрос о восстановлении НДС возникает применительно к налогу, ранее учтенному в вычетах. Делать это нужно в нескольких ситуациях (п. 3 ст. 170 НК РФ), наиболее распространенными из которых являются:

- изменение условий налогообложения;

- изменение ситуации с выданным авансом.

Основное условие восстановления НДС: сначала налог принят к вычету, а потом в силу каких-либо обстоятельств складывается так, что он весь (или его часть) должен быть уплачен в бюджет. В этом случае нужную сумму налога восстанавливают (начисляют к уплате) и отражают в разделе 3 декларации либо в 1 из строк (080) либо в двух строках (090 или 100 и в итоговой 080). Восстановление НДС по выданным авансам фиксируется в двух ее строках: 080 и 090.

О ситуациях восстановления налога, не связанных с выданными авансами, читайте в материале «Нюансы восстановления НДС и какие при этом используются проводки?».

Надо ли восстанавливать налог с авансов полученных?

При получении аванса продавец в большинстве случаев обязан исчислить налог по нему к уплате в бюджет (п. 1 ст. 154 НК РФ), а в дальнейшем при выполнении отгрузки в счет этого аванса взять всю или часть суммы уплаченного с аванса налога в вычеты (п. 8 ст. 171 и п. 6 ст. 172 НК РФ). В иных ситуациях (при возврате аванса покупателю или списании просроченной задолженности по нему) восстановление НДС также не потребуется. В 1-м случае его можно будет принять к вычету на дату возврата (п. 5 ст. 171 НК РФ), а во 2-м — нужно списать в расходы, не учитываемые в расчете налога на прибыль.

Таким образом, по авансам полученным картина всегда получается обратной по отношению к основному условию восстановления: сначала налог начисляется к уплате, а потом берется в вычет или списывается. Вот почему ситуации восстановления НДС по этим платежам не будет никогда.

Как рассчитывать НДС по операциям, связанным с коронавирусом, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Условия вычета налога по выданным авансам

Исчисляя налог по полученному авансу, продавец оформляет счет-фактуру на него и направляет 1 его экземпляр покупателю. На основании этого документа покупатель вправе учесть выделенную в нем сумму налога в вычетах (п. 12 ст. 171 НК РФ). Хотя он может этого и не делать, поскольку вычеты не являются обязанностью, а производятся в добровольном порядке (п. 1 ст. 171 НК РФ). Позицию налогоплательщика в отношении вычетов по выданным авансам (будут они применяться или нет) лучше закрепить в каком-либо документе (например, в учетной политике по НДС).

Однако для вычета у покупателя этих 2 обстоятельств (оплаты и счета-фактуры) недостаточно. Дополнительные условия для осуществления такой операции вытекают из других положений НК РФ:

- условие о возможности перечисления аванса должно быть включено в договор поставки (п. 9 ст. 172 НК РФ);

- счет-фактура на аванс должен быть оформлен датой в пределах 5-дневного срока, отведенного для выставления таких документов (п. 3 ст. 168 НК РФ), и иметь все обязательные для него реквизиты (п. 5.1 ст. 169 НК РФ).

Принятие в вычеты у покупателя отразится следующей проводкой (применительно к каждому отдельному документу):

Дт 68/2 Кт 76/ВА,

где:

68/2 — субсчет учета расчетов с бюджетом по НДС на счете 68;

76/ВА — субсчет учета НДС по выданным авансам на счете 76.

Порядок восстановления НДС с авансов

Восстановление НДС по выданному авансу делают в следующих ситуациях (подп. 3 п. 3 ст. 170 НК РФ):

- выполнена поставка, в счет которой был перечислен аванс;

- расторгнут договор поставки или изменены его условия и в связи с этим аванс возвращен покупателю.

См. также «Предоплату по расторгнутому договору перенесли на новый – покупатель восстанавливает авансовый НДС».

Минфин России в перечень этих ситуаций добавляет еще одну — списание просроченной задолженности по авансу, не возвращенному поставщиком по не исполненному им договору (письмо Минфина России от 17.08.2015 № 03-07-11/47347). Необходимость восстановления налога в этом письме объясняется тем, что операция перечисления аванса, по которой налог был взят к вычету, в итоге оказалась не связанной с НДС. То есть нарушены требования пп. 1 и 2 ст. 171 НК РФ о возможности применения вычетов только к облагаемым этим налогом операциям. Однако в перечне поводов для восстановления НДС, содержащемся в п. 3 ст. 170 НК РФ, такого основания нет. Так что при желании с позицией Минфина России можно попробовать поспорить.

По какому из перечисленных оснований ни производилось бы восстановление, его выполняют в том налоговом периоде, когда возникает соответствующее событие (подп. 3 п. 3 ст. 170 НК РФ). При этом в книге продаж отражаются данные того счета-фактуры на аванс, по которому делается восстановление, и относящихся к нему сумм налога и налоговой базы. Вычет по счету-фактуре на поставку осуществляется в обычном порядке, но в этом документе должен найти отражение номер платежного документа на перечисление аванса в счет поставки.

В зависимости от соотношения сумм аванса и стоимости относящейся к нему поставки могут возникать следующие ситуации:

- Суммы аванса и поставки совпадают. Тогда восстановлению подлежит та же сумма, которая была взята в вычеты. Это же будет справедливо для случаев возврата аванса и списания задолженности по нему.

- Сумма аванса меньше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстанавливают всю сумму вычета, сделанного по авансовому платежу.

- Сумма аванса больше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстановление НДС делают на ту сумму налога, которая отражена в документе на поставку (письмо Минфина России от 01.07.2010 № 03-07-11/279).

- Сумма аванса совпадает или не совпадает с суммой поставки, но договор содержит условие об оплате за счет выданного аванса только части поставки. Тогда налог восстанавливают лишь в той части, которая соответствует сумме зачета аванса в счет оплаты поставки (письмо Минфина России от 28.11.2014 № 03-07-11/60891). Во избежание разночтений поставщику рекомендуется указывать в отгрузочных документах, какая именно сумма аванса зачтена в счет этой конкретной поставки.

О документе, совмещающем в себе документ на отгрузку и счет-фактуру, читайте в статье «Универсальные передаточные документы».

Бухгалтерские проводки по восстановлению НДС с аванса

Проводка по восстановлению НДС всегда будет одной и той же применительно к каждому отдельному счету-фактуре:

Дт 76/ВА Кт 68/2,

где:

68/2 — субсчет учета расчетов с бюджетом по НДС на счете 68;

76/ВА — субсчет учета НДС по выданным авансам на счете 76.

Результаты восстановления НДС по конкретным счетам-фактурам, выставленным на аванс, будут разными в зависимости от соотношения суммы аванса и стоимости поставки, связанной с ним:

- для первых двух случаев (суммы аванса и поставки совпадают или сумма аванса меньше, чем стоимость поставки) этой проводкой сумма налога с аванса, числящаяся на субсчете 76/АВ, закроется полностью;

- в 3-м и 4-м случаях (сумма аванса больше стоимости поставки или в договоре есть условие о частичном зачете аванса в оплату поставки) на субсчете 76/АВ после восстановления НДС будет иметь место остаток невосстановленного налога.

Плюсы и минусы вычета НДС по выданным авансам

Положительные стороны применения таких вычетов имеют место при значительных суммах выдаваемых авансов и проявляют себя следующим образом:

- Большая сумма вычета может не только существенно уменьшить итог декларации, составляемой за период его применения, но и сделать ее результатом сумму к возмещению налога из бюджета.

- Вычет по авансу в счет нескольких поставок по нему делается разово с опережением во времени и в большей сумме, чем делались бы вычеты по каждой из поставок в отдельности. При этом восстановление НДС происходит частями и может быть растянуто на несколько налоговых периодов.

Положительный момент есть также в наличии условия об оплате за счет перечисленного аванса только части поставки. В этом случае вычеты по выданному авансу и по документу поставки будут происходить раньше и браться в полном объеме, а восстановление НДС будет делаться только в части от этих сумм и растянется во времени.

Отрицательными окажутся следующие моменты:

- увеличение объема учетных операций и документооборота;

- отсутствие смысла в применении вычетов по авансам, если речь идет о небольших суммах и период перечисления аванса часто совпадает с периодом отгрузки по нему.

О правилах выставления счета-фактуры на аванс читайте здесь.

Итоги

Вопрос о восстановлении НДС с авансов, перечисляемых поставщикам, возникает в том случае, если налогоплательщик берет в вычеты налог по счетам-фактурам, выставленным поставщиком на предоплату. Условие об уплате аванса должно присутствовать в договоре поставки. Учет НДС с авансов выданных ведется на отдельном субсчете счета 76.

Организация получила аванс, начислен НДС с аванса в сумме 20 000 руб. В том же квартале прошла реализация по этому авансу. Вычет по зачтенному авансу в декларации не отражен. Как исправить ошибку в следующем квартале?

Нормативное регулирование

Организация имеет право принять НДС к вычету с авансов, полученных от покупателей, на дату:

- отгрузки товаров (работ, услуг) покупателю (п. 6 ст. 172 НК РФ);

- возврата аванса в связи с изменением условий или расторжением договора (п. 5 ст. 171 НК РФ).

Нельзя переносить на другой квартал вычет НДС с предоплаты как у продавца, так и у покупателя (п. 1.1 ст. 172 НК РФ).

Поэтому в данном случае нужно внести запись в доп. лист книги покупок того квартала, когда произошел зачет аванса, и сформировать уточненную декларацию по НДС.

Организация получила аванс в 1 квартале. Начислен НДС с аванса в сумме 20 000 руб. В том же квартале прошла реализация по этому договору и зачет аванса. Вычет в декларации за 1 квартал не отражен.

Ошибка обнаружена во 2 квартале, НДС с зачтенного аванса принят к вычету, сформирована уточненная декларация за 1 квартал.

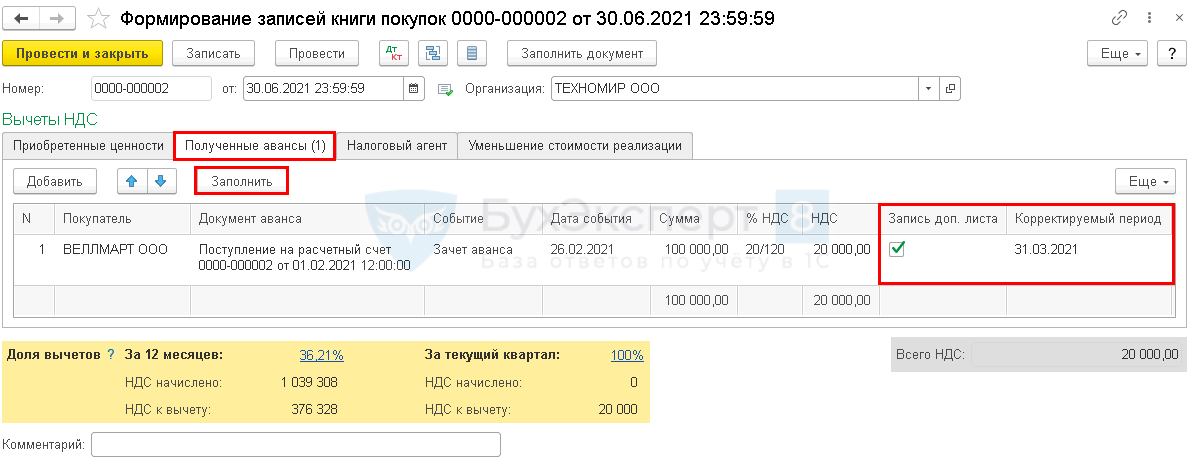

Шаг 1. Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформите документом Формирование записей книги покупок (Операции — Регламентные операции НДС).

Для автоматического заполнения вкладки Полученные авансы воспользуйтесь кнопкой Заполнить.

Укажите:

- Запись доп.листа — установите флажок;

- Корректируемый период — квартал, в котором произошел зачет аванса (в нашем примере — 31.03.2021).

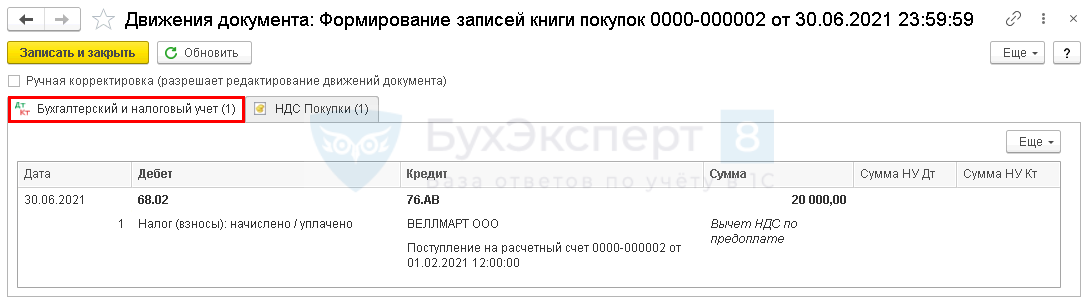

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 76.АВ — принятие НДС к вычету по зачтенному авансу.

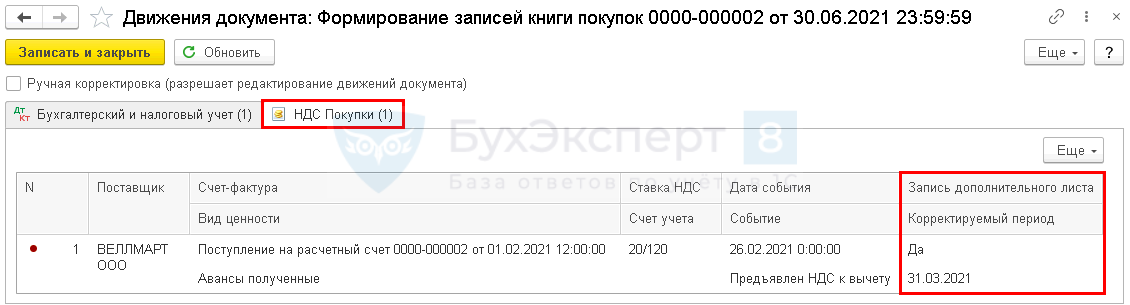

Документ формирует запись в регистр НДС покупки за корректируемый период.

Документ формирует движения по регистру НДС Покупки:

- запись в дополнительном листе книги покупок в периоде зачета аванса (I квартал).

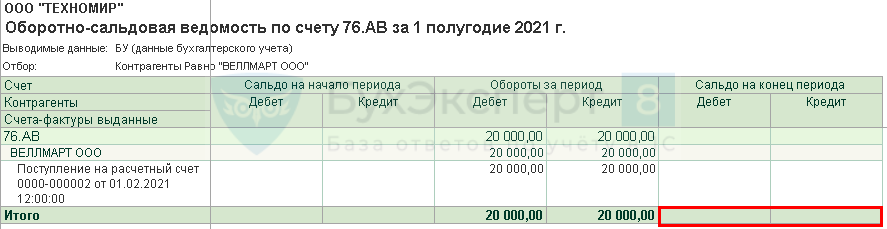

Шаг 2. Для проверки суммы НДС, принятого к вычету в БУ, сформируйте отчет Оборотно-сальдовая ведомость по счету 76.АВ в разрезе контрагента.

Сальдо по авансу, по которому ранее исчислен НДС, отсутствует. Это означает, что НДС принят к вычету верно: на всю сумму авансового счета-фактуры.

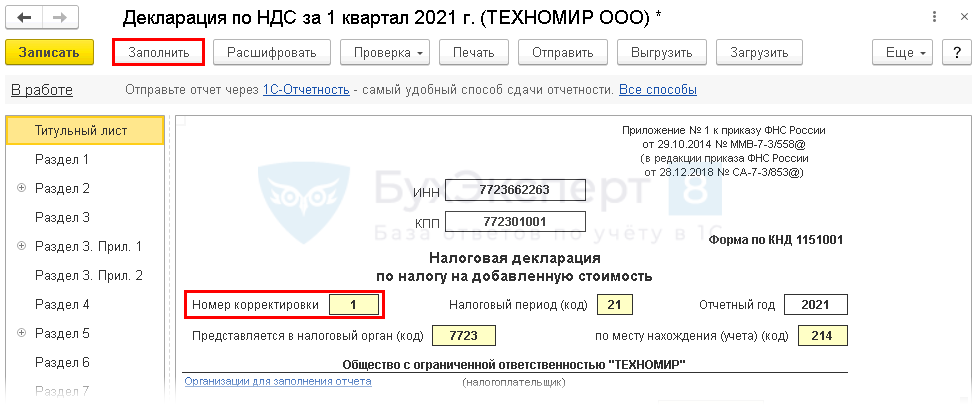

Шаг 3. Сформируйте уточненную декларацию по НДС (Отчеты — Регламентированные отчеты).

Укажите Номер корректировки (в нашем примере 1) и заполните декларацию.

Изменения вносятся только в Приложение 1 к разделу 8, поэтому необходимо проверить признак актуальности разделов 9 и 8, т. е.:

- Приложение 1 к разделу 8 с признаком актуальности «0» (в 1С:8 — «Неактуальны»);

- Раздел 8 с признаком актуальности «1» (в 1С:8 — «Актуальны»);

- Раздел 9 с признаком актуальности «1» (в 1С:8 — «Актуальны»).

Подробнее Порядок представления уточненной декларации по НДС

Сумма НДС с аванса в декларации по НДС отражается:

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Перенос вычета по НДС на 3 года

- Исчисление НДС по авансам, полученным от покупателей на расчетный счет

- Принятие НДС к вычету при зачете авансов, полученных от покупателей

- [14.01.2021 и 18.01.2021 запись] Декларация по НДС за 4 квартал 2020 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

I. Описание проблемы

Уплативший аванс (внесший предоплату) покупатель имеет право на вычет НДС с этой суммы. Для этого ему нужно иметь счет-фактуру, выставленный продавцом, документ, подтверждающий оплату, и договор, предусматривающий перечисление указанных сумм (п. 12 ст. 171, п. 9 ст. 172 НК РФ).

В свое время этот вычет придется восстановить, а именно в том налоговом периоде, в котором суммы НДС по приобретенным товарам (работам, услугам), имущественным правам подлежат вычету в порядке, установленном НК РФ. Восстановление производится в размере налога, принятого налогоплательщиком к вычету по приобретенным им товарам (выполненным работам, оказанным услугам), переданным имущественным правам, в оплату которых подлежат зачету суммы ранее перечисленной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий). Все это заложено в пп. 3 п. 3 ст. 170 НК РФ.

Казалось бы, все ясно и просто.

На деле возникают казусы, обусловленные как невнимательностью налогоплательщика и задержками в документообороте, так и косвенным характером налога, что заставляет продавца и покупателя действовать в одной связке, но «зеркально».

При отгрузке товаров (работ, услуг), имущественных прав в счет сумм ранее полученной оплаты, частичной оплаты продавец уплачивает НДС с реализации и получает право на вычет НДС, ранее внесенного им в бюджет с полученного аванса. У продавца вычет производится с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг), передачи имущественных прав в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий) (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Покупатель же по общему правилу получает право на вычет при отгрузке в том налоговом периоде, в котором выполнены следующие условия (п. 1 ст. 169, п. 2 ст. 171, п. 1, п. 1.1 ст. 172):

-

покупка предназначена для использования деятельности, облагаемой НДС;

-

имеется счет-фактура (УПД);

-

товары (работы, услуги) и имущественные права приняты на учет.

Но ведь на документооборот требуется время и покупатель работ, услуг, имущественных прав может далеко не оперативно получить документы, на основании которых он примет к учету эти объекты, а товар-то и подавно, пока доедет, пока оприходуют…

Может возникнуть временной сдвиг: продавец в течение квартала отгрузку произвел, имеет право принять к вычету НДС, ранее уплаченный с аванса. А покупатель до конца этого квартала ценности не поставил на учет и восстановление вычета НДС в отношении аванса производит уже в следующем квартале – когда, по его мнению, у него выполняются все условия для вычета НДС по приобретенным товарам (работам, услугам), имущественным правам.

В бюджете образуется дисбаланс: по состоянию на конец квартала, в котором была произведена отгрузка, обе стороны произвели вычет налога (продавец в отношении НДС, уплаченного им ранее с аванса, а покупатель в отношении НДС с предоплаты), а уплатил по отгрузке только продавец, покупатель же еще не восстановил вычет.

II. Когда же надо восстановить вычет

Если дело лишь в задержке подписания, поступления документов (накладных, актов, счетов-фактур и т. д.), то сослаться на это как на весомый аргумент, чтобы отложить восстановление вычета, не удастся.

Разъяснения по этому вопросу дали высшие суды: в Определении КС РФ от 08.11.2018 № 2796-О и в Определениях ВС РФ от 12.07.2021 № 305-ЭС21-10992 по делу № А40-26043/2020, от 14.09.2021 № 305-ЭС21-15288 по делу № А40-104983/2020 озвучено, что организационные дефекты в экономической деятельности налогоплательщика не могут служить поводом для неисполнения налогоплательщиком налоговой обязанности; организации должны планировать деятельность и организовывать своевременный обмен документами с контрагентами; при наличии оформленных продавцом документов об отгрузке, включая счет-фактуру, бездействие налогоплательщика, выразившееся в непринятии мер по их получению, не может изменять момент восстановления вычета НДС.

Эта правовая позиция активно применяется судами (см., например, Постановление АС МО от 21.02.22 № Ф05-34927/2021 по делу № А40-16537/2021) и горячо поддерживается Минфином и ФНС России (см., например, Письма Минфина России от 10.01.2022 № 03-07-11/15, от 03.11.2020 № 03-07-11/95915), причем Минфин напоминает о возможности ускорить документооборот путем перехода на ЭДО, а также о том, что п. 1.1 ст. 172 НК РФ позволяет покупателю при получении счета-фактуры от продавца после завершения квартала, в котором товары (работы, услуги), имущественные права приняты на учет, но до 25-го числа месяца, следующего за истекшим налоговым периодом, принять к вычету сумму налога начиная с того налогового периода, в котором указанные товары (работы, услуги), имущественные права были приняты на учет (Письмо Минфина России от 14.02.2019 № 03-07-11/9305 и др.).

Гораздо болезненнее ситуация, когда товар выехал в сторону покупателя в одном квартале, а добрался уже в следующем.

Поясним на примере, основанном на Постановлении Арбитражного суда Северо-Кавказского округа от 29.07.2021 № Ф08-6602/2021 по делу № А32-31892/2020 (Определением Верховного Суда РФ от 06.12.2021 № 308-ЭС21-22469 отказано в передаче дела № А32-31892/2020 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления).

Договор поставки был заключен в сентябре 2019 г. В этом же месяце покупатель произвел предоплату. Товар в счет предоплаты был отгружен со склада продавца 30.09.2019 и направлен покупателю по маршруту из Омска в Таганрог. До пункта назначения он доехал 07.10.2019, этой датой был оприходован покупателем.

Покупатель счел, что поскольку он принял товар к учету в 4-м квартале 2019 г., то и право на вычет у него возникло в этом периоде, а вместе с ним – и обязанность по восстановлению вычета НДС с предоплаты.

В декларации по НДС за 3-й квартал 2019 г., поданной 25.10.2019, покупатель отразил вычет НДС с предоплаты, но не отразил операции по приобретению товара и не восстановил суммы НДС, ранее принятые к вычету с сумм предварительной оплаты за поставленный товар.

Налоговый орган решил, что не заявленное в этой декларации покупателем восстановление вычета НДС – нарушение. Налогоплательщик не согласился. Спор продолжился в суде и последний поддержал позицию проверяющих, указав, что восстановлению подлежат суммы НДС, определенные исходя из сумм, которые по итогам налогового периода перестают являться авансом. Обязанность покупателя восстанавливать НДС подлежит реализации в том налоговом периоде, в котором продавец отгрузил покупателю товары (работы, услуги), при этом у него возникло право принять к вычету НДС с соответствующих авансовых платежей, а у покупателя возникло право на налоговый вычет в размере, указанном продавцом в счете-фактуре при отгрузке. Закон не предполагает возможности изменения срока восстановления сумм НДС, принятого к вычету в отношении авансовых платежей, с переходом на налоговый период, следующий за налоговым периодом, в котором соответствующие гражданско-правовые обязательства были фактически исполнены (отгружены/поставлены товары, выполнены работы, оказаны услуги).

Уже 7 октября, т. е. до подачи декларации за 3-й квартал 2019 г. товар был оприходован и покупатель мог воспользоваться правом на вычет на основании п. 1.1 ст. 172 НК РФ, о чем мы сказали выше. Не реализовав это право, он ничего не нарушил, но это было сугубо его решение. Восстановить же вычет НДС с аванса он был обязан именно в 3-м квартале 2019 г. (ну или не заявлять его вообще, т. к. предоплата была отработана в квартале получения), поскольку по итогам этого периода имели место все условия для вычета по отгрузке.

III. В какой части нужно восстановить вычет?

Как следует из пп. 3 п. 3 ст. 170 НК РФ, восстановление производится в размере налога, принятого налогоплательщиком к вычету по приобретенным им товарам (выполненным работам, оказанным услугам), переданным имущественным правам, в оплату которых подлежат зачету суммы ранее перечисленной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

Это означает, что в случае если договором предусмотрен частичный зачет сумм ранее перечисленной оплаты в оплату стоимости отгруженных ценностей, то восстановление вычета производится по мере отработки аванса сообразно условиям сделки. Если же стороны не оговорили, как распределяется аванс, то восстанавливать вычет НДС с сумм предварительной оплаты нужно по мере отгрузки, считая что первые отгрузки идут в счет этого аванса, а последующие еще не оплачены.

Например, по договору подрядчик должен выполнить несколько видов работ. Заказчиком внесена предоплата 30 % от цены сделки и оговорено, что она распределяется по видам работ как 30 % от стоимости каждой из них. По итогам квартала подписаны акты: ряд работ подрядчик выполнил полностью, некоторые были приняты как частично выполненные, к другим он еще не приступал. Заказчику необходимо восстановить вычет НДС, приходящийся на аванс: по полностью законченным работам – целиком; по работам, сданным в части – пропорционально объему выполненных (принятых) работ; по тем, к выполнению которых подрядчик не приступил, восстановление не производится. Если бы в договоре не было условия о распределении аванса, а по данным актов общий объем принятых заказчиком работ составлял бы не менее 30 % суммы сделки, вычет НДС с предоплаты заказчику пришлось бы восстановить в полном объеме, поскольку предоплата считалась бы отработанной и соответствующая сумма НДС была бы указана в счете-фактуре подрядчика, выставленном «по отгрузке».

Аналогичен подход в отношении сделок с товарами, услугами, имущественными правами.

Так на это смотрит Минфин (Письмо от 28.11.2014 № 03-07-11/60891), того же мнения и судебные инстанции, которые отмечают, что само по себе условие об авансировании (в определенном процентном соотношении) не свидетельствует о том, что договор содержит порядок распределения аванса при оплате фактически выполненных работ (Определение Президиума ВАС РФ от 22.05.2012 № ВАС 5972/2012 по делу № А51-11444/2011, Определение ВАС РФ от 01.03.2012 № ВАС-1851/12 по делу № А65-1814/2011, Постановление АС МО от 21.02.22 № Ф05-34927/2021 по делу № А40-16537/2021 и др.).

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 июля 2018 г.

Содержание журнала № 14 за 2018 г.

Как отразить в бухучете вычет НДС по перечисленному авансу и его последующее восстановление? Когда можно заявлять вычет входного налога частями? Есть ли ограничительный срок для вычета авансового НДС у продавца? Какие документы нужны для подтверждения вычета НДС, уплаченного при импорте товаров? На эти и другие вопросы вы найдете ответы в нашей статье.

Решаем задачки по НДС-вычетам

Бухучет авансового НДС у покупателя

Как и когда отразить в бухучете вычет НДС с аванса, перечисленного нами продавцу, а также дальнейшие операции с ним после получения от продавца счета-фактуры на отгрузку купленного нами товара?

Как и когда отразить в бухучете вычет НДС с аванса, перечисленного нами продавцу, а также дальнейшие операции с ним после получения от продавца счета-фактуры на отгрузку купленного нами товара?

— Есть разные подходы к формированию схемы проводок для отражения в бухучете покупателя вычета НДС с уплаченных авансов.

Один из широко распространенных вариантов — использование счета 76, к которому открывается отдельный субсчет: например, 76-ав-НДС «НДС с перечисленных авансов». Тогда на сумму принятого к вычету НДС делается проводка по дебету счета 68 и кредиту счета 76-ав-НДС. При таком варианте задолженность поставщика, отражаемая на счете 60, не уменьшается на сумму авансового НДС.

Однако Минфин подобный вариант учета не приветствует. По его мнению, нет оснований для отражения суммы НДС по дебету отдельного счета (76 «Расчеты с разными дебиторами и кредиторами» или другого). Он рекомендуетПисьма Минфина от 12.04.2013 № 07-01-06/12203, от 09.01.2013 № 07-02-18/01:

•учитывать авансы, уплаченные поставщикам, на счете 60 за минусом подлежащего вычету НДС;

•НДС с аванса, подлежащий вычету, отражать на счете 19. Соответственно, при заявлении этого НДС к вычету также надо задействовать счет 19.

Какую бы схему проводок вы ни применяли для отражения вычета НДС с авансов, при получении товаров и отгрузочного счета-фактуры от продавца надо восстановить авансовый НДС, принятый ранее к вычетуподп. 3 п. 3 ст. 170 НК РФ; Письмо Минфина от 20.05.2016 № 03-07-08/28995.

С учетом разъяснений Минфина в бухучете покупателя схема проводок может быть, к примеру, такая.

| Содержание операции | Дт | Кт |

| На дату перечисления аванса | ||

| Перечислена предоплата поставщику | 60 субсчет «Расчеты с поставщиком» |

51 |

| Отражен подлежащий вычету НДС с аванса | 19 | 60 субсчет «НДС с перечисленных авансов» |

| На дату получения от продавца счета-фактуры на аванс | ||

| Принят к вычету НДС с перечисленной предоплаты | 68 субсчет «Расчеты по НДС» |

19 |

| На дату поставки товара и получения счета-фактуры | ||

| Товар принят к учету (стоимость без НДС) | 41 | 60 субсчет «Расчеты с поставщиком» |

| Отражен НДС, предъявленный поставщиком при отгрузке товаров | 19 | 60 субсчет «Расчеты с поставщиком» |

| Принят к вычету НДС по приобретенным товарам | 68 субсчет «Расчеты по НДС» |

19 |

| Восстановлен НДС, принятый к вычету с перечисленного аванса | 60 субсчет «НДС с перечисленных авансов» |

68 субсчет «Расчеты по НДС» |

Учтите, что вычет авансового НДС можно заявить только в том квартале, в котором выполнены все условия для него (имеются договор, предусматривающий аванс, авансовый счет-фактура и платежка на аванс)п. 12 ст. 171, п. 9 ст. 172 НК РФ; Письмо Минфина от 22.02.2017 № 03-07-11/10152. На более поздние кварталы вычет авансового НДС Минфин не рекомендует переноситьПисьмо Минфина от 09.04.2015 № 03-07-11/20290.

Частичное восстановление НДС с аванса

Заключен договор с исполнителем на проектные работы. Общая сумма договора — 600 000 руб. Работы выполняются в три этапа. Заплатили аванс 150 000 руб., приняли к вычету НДС в сумме 22 881,36 руб. В договоре нет особых условий по зачету аванса. По итогам первого этапа работ подписан акт: сумма выполненных работ составляет 300 000 руб.

Можем ли мы показать, что в счет работ первого этапа зачтен не весь аванс, а лишь половина — 75 000 руб., либо вообще не зачитывать его? Соответственно, можем ли мы восстановить лишь половину авансового НДС (11 440,67 руб.) или вообще его не восстанавливать?

Даже если поставка предоплаченного товара произошла по истечении 3 лет с момента получения аванса, это не означает, что продавец лишился права на принятие авансового НДС к вычету

— Восстановить НДС, принятый к вычету по уплаченному авансу, надо в том периоде, в котором этот аванс зачтен в счет поставленных товаров, выполненных работ или оказанных услуг. То есть восстанавливаются суммы НДС, относящиеся к авансу, который по итогам квартала перестает быть таковым.

А по тем суммам, которые остаются авансами (то есть не зачтены в счет стоимости поставленного товара, выполненных работ, услуг), авансовый НДС восстанавливать не надоподп. 3 п. 3 ст. 170 НК РФ; Постановления 8 ААС от 01.08.2017 № 08АП-7978/2017; АС ЗСО от 21.02.2017 № Ф04-7036/2017; Письмо ФНС от 20.07.2011 № ЕД-4-3/11684.

Таким образом, вам нужно знать, какая конкретно сумма аванса была зачтена в счет первого этапа работ. Если из документов, подписанных вашей организацией и исполнителем, это не ясно, лучше:

•либо составить дополнительное соглашение к договору, в котором четко указать, какая сумма перечисленного аванса зачитывается в счет выполненных работ;

•либо считать, что аванс в сумме 150 000 руб. полностью зачитывается в счет выполнения первого этапа работ, и восстановить всю сумму вычета авансового НДС.

В противном случае инспекция может счесть, что вы занизили НДС, не восстановив вычет по авансу. И, соответственно, доначислит сам налог, а также начислит пени и штрафыПостановление АС ЗСО от 01.11.2017 № Ф04-3946/2017.

Заявление частями вычета по приобретенным ценностям

Чтобы в декларации не получилась сумма налога к возмещению, хотим часть вычетов заявить в следующем квартале. Можно ли заявить часть вычета по одному счету-фактуре во II квартале, а оставшуюся часть — в III квартале? К примеру, по крупной партии товара или по дорогому оборудованию?

— Возможность частичного вычета входного НДС зависит от того, какие именно ценности были приобретены. Так, по общему правилу на будущее (в пределах 3 лет с даты принятия актива к учету) можно перенести налоговые вычеты, предусмотренные в п. 2 ст. 171 НК РФп. 1.1 ст. 172 НК РФ. Этот пункт касается как покупных товаров, так и приобретенных OC.

Однако входной НДС по основным средствам, оборудованию к установке или нематериальным активам нельзя принимать к вычету частямиПисьмо Минфина от 09.11.2017 № 03-07-11/73708. В Налоговом кодексе прямо прописано, что такой вычет надо заявить «в полном объеме» после принятия этих объектов на учетп. 1 ст. 172 НК РФ.

Для покупных товаров подобных оговорок в НК нет. Следовательно, по ним можно заявить часть вычета входного НДС в одном квартале, а оставшуюся часть — в другом (в пределах указанного выше трехлетнего срока)Письмо Минфина от 26.01.2018 № 03-07-08/4269.

НДС при списании покупателем уплаченного аванса

Четыре года назад перечислили продавцу аванс в сумме 2 360 000 руб. под поставку товара. НДС (360 000 руб.) приняли к вычету. Продавец отгрузил товар на общую сумму 2 242 000 руб. (в том числе НДС 342 000 руб.) и через некоторое время обанкротился. Списываем с баланса его задолженность в сумме 118 000 руб. как безнадежную. Надо ли восстанавливать НДС (18 000 руб.), относящийся к списываемой задолженности?

— Безопасный вариант — восстановить вычет авансового НДС, относящийся к списываемой задолженности. Именно так советует поступать Минфин. Ведь этот актив перестает использоваться в операциях, облагаемых НДСпп. 1, 2 ст. 170, п. 2 ст. 171 НК РФ; Письмо Минфина от 05.06.2018 № 03-07-11/38251.

Однако в НК не закреплена обязанность восстановления НДС в таком случаеп. 3 ст. 170 НК РФ. На этом основании некоторым налогоплательщикам удается доказать в судах, что восстанавливать входной НДС по выданному авансу при списании дебиторской задолженности не нужноПостановление АС ЗСО от 12.03.2018 № Ф04-6237/2017.

Подтверждение вычета таможенного НДС

НДС уплачен таможне авансом. При ввозе товара в Россию и его выпуске для внутреннего потребления часть этого НДС зачтена в счет исполнения нашей обязанности по уплате НДС при ввозе товаров в РФ.

У нас есть лишь платежка на уплату НДС таможне, электронная таможенная декларация, договор с иностранным поставщиком и его отгрузочные документы. Достаточно ли этого для подтверждения вычета ввозного НДС? И можно ли перенести вычет на будущее?

— Для вычета НДС, уплаченного таможне при импорте товаров, нужно соблюдать следующие условияпп. 1, 1.1 ст. 172 НК РФ; Письма Минфина от 24.08.2017 № 03-07-08/54316, от 26.01.2018 № 03-07-08/4269:

•товар должен быть приобретен для операций, облагаемых НДС, и принят к бухучету;

•не истекли 3 года со дня принятия товара на учет;

•имеются документы о ввозе товара и уплате НДС, а именно:

—электронная декларация на товарыПисьма Минфина от 15.02.2018 № 03-07-08/9279, от 12.04.2017 № 03-07-08/21708. ФНС разрешает не распечатывать ее на бумагеПисьмо ФНС от 24.04.2018 № ЕД-4-15/7800;

—платежные поручения на уплату НДС;

—письменное подтверждение уплаты таможенных пошлин, налогов, которое таможенный орган обязан выдать по запросу вашей организации (по запросу посредника, если он перечислял в бюджет НДС, возмещаемый ему вашей организацией)приложение 1 к Приказу ФТС от 23.12.2010 № 2554; ч. 4 ст. 117 Закона от 27.11.2010 № 311-ФЗ; Письма ФТС от 22.12.2011 № 01-11/63312; ФНС от 01.09.2017 № АС-4-15/17430, от 24.04.2018 № ЕД-4-15/7800; Минфина от 26.10.2011 № 03-07-08/297.

Таким образом, как только вы получите указанное выше подтверждение от таможни и соблюдете другие условия для вычета, вы вправе зарегистрировать таможенную декларацию в книге покупок. Сделать это можно в течение 3 лет после принятия на учет товаров, ввезенных в Россиюп. 1.1 ст. 172 НК РФ; Письмо Минфина от 26.01.2018 № 03-07-08/4269.

Внимание

Для вычета ввозного НДС, уплаченного вашей организацией таможне, тоже действует правило «трех лет».

Но если ввезенные вами импортные товары ваша организация будет использовать как основные средства или оборудование к установке, то весь входной НДС лучше заявить к вычету полностью в одном квартале. Разбивать его на части между разными кварталами Минфин не рекомендуетПисьмо Минфина от 26.01.2018 № 03-07-08/4269.

Правда, вычет можно заявить в налоговых периодах в пределах 3 лет после их принятия на учетПисьмо Минфина от 11.04.2017 № 03-07-11/21548.

Вычет НДС при капстроительстве — в течение 3 лет

С опозданием получили от подрядчика счет-фактуру на НДС, относящийся к капитальному строительству. Работы закончены полгода назад, тогда же подписан соответствующий акт и таким же числом датирован счет-фактура. Как теперь заявить вычет: обязательно ли подавать уточненку за позапрошлый квартал?

— Вычет НДС, относящийся к работам по капитальному строительству объекта, который предназначен для использования в облагаемых НДС операциях, можно заявить:

•в текущем квартале — поскольку ранее у вас не соблюдались условия для вычета НДС (не было счета-фактуры, в том числе и на дату подписания акта);

•в одном из следующих кварталов — но в пределах 3 лет с даты принятия к учету результатов выполненных работ. И Минфин, и ФНС допускают такой переноспп. 2, 6 ст. 171, п. 1.1 ст. 172 НК РФ; Письма ФНС от 11.04.2018 № СД-4-3/6893@; Минфина от 01.09.2017 № 03-07-11/56395.

Отметим, что если у вас нет документального подтверждения того, что счет-фактура получен вами с полугодовой задержкой (к примеру, переписки с подрядчиком, свидетельствующей о задержке), то можностатьи 54, 81, п. 1.1 ст. 172 НК РФ; Письмо Минфина от 23.12.2016 № 03-03-06/3/77429:

•сделать вид, что счет-фактуру по работам вы получили вовремя (по крайней мере, не позднее 25-го числа месяца, следующего за окончанием квартала, в котором работы приняты к бухучету), но по ошибке забыли учесть его при составлении декларации;

•подать уточненку за тот квартал, в котором приняты работы, чтобы исправить допущенную ранее ошибку.

Списание продавцом авансового НДС

Прежний главбух забыла вовремя принять к вычету НДС, уплаченный ранее с полученных нами авансов. Произошло задвоение НДС: начислили его и с аванса, и с отгрузок трех партий товара. Эти суммы НДС висят в бухучете. Уточненки за периоды отгрузок руководство подавать не хочет, боясь излишнего внимания налоговой. Как мне списать такой НДС в налоговом учете? Или можно принять к вычету этот налог в текущем периоде?

— Проверяющие могут не одобрить вычет НДС, исчисленного вами с авансов, в текущем квартале. Ведь он не относится к вычетам по товарам, работам или услугам, поименованным в п. 2 ст. 171 НК РФпп. 1.1, 6 ст. 172 НК РФ; Письма ФНС от 11.04.2018 № СД-4-3/6893@; Минфина от 01.09.2017 № 03-07-11/56395. Однако для переноса вычета есть иные основания, о которых нам рассказала специалист налоговой службы.

Вычет у поставщика НДС, уплаченного ранее с авансов, полученных от покупателей

|

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса |

— Пунктом 1.1 ст. 172 НК РФ установлена специальная норма о порядке применения вычетов НДС по приобретенным товарам, работам и услугам. Она не распространяется на порядок применения поставщиками вычетов НДС, ранее уплаченных в бюджет с авансов, полученных от покупателейп. 8 ст. 171, п. 6 ст. 172 НК РФ.

Однако эта норма не отменяет и не изменяет общую норму, установленную ст. 173 НК РФ, о возможности заявления вычета и возмещении НДС в пределах трехлетнего срока со дня окончания соответствующего периода.

Как указал Пленум ВАС, вычеты можно заявлять в любом налоговом периоде, входящем в указанный трехлетний срокпп. 27, 28 Постановления Пленума ВАС от 30.05.2014 № 33. В связи с тем, что при применении вычетов в более позднем налоговом периоде бюджет потерь не несет, поставщик может заявить вычет сумм НДС, уплаченных с авансов, в налоговой декларации за любой налоговый период, входящий в трехлетний срок, отсчитываемый с даты отгрузкип. 8 ст. 171, п. 6 ст. 172 НК РФ; Постановление 9 ААС от 25.04.2018 № 09АП-5676/2018.

Чтобы избежать рисков отказа вашей инспекцией в вычете, безопаснее подать уточненные декларации за периоды, в которых были отгружены товары, оплаченные этими авансамистатьи 54, 81 НК РФ. Конечно, инспекция может заинтересоваться увеличением вычетов НДС. Однако к уточненным декларациям можно сразу приложить пояснения с описанием сложившейся ситуации.

Терять вычет, просто списывая НДС с баланса, невыгодно. Ведь вы даже не сможете учесть списываемый налог в расходах для целей налогообложенияп. 19 ст. 270 НК РФ. Напомним: Минфин считает, что если НДС можно было принять к вычету при соблюдении определенных условий, то организация не имеет права списывать этот входной НДС в «прибыльные» расходы. В том числе и в случаях, когда налогоплательщик пропустил срок для предъявления такого НДС к вычетуПисьма Минфина от 24.04.2007 № 03-07-11/126; ФНС от 17.07.2015 № СА-4-7/12693@; Определение ВС от 24.03.2015 № 305-КГ15-1055.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

НДС — начисление / вычет / возмещение

НДС — начисление / вычет / возмещение