Порядок ведения кассовых операций и работы с наличными деньгами устанавливается документом №3210-у от 11/03/14 г. ЦБ РФ. До указанного года ошибка, допущенная при ведении кассовой книги, становилась серьезной проблемой организации. Вносить исправления было запрещено. За нарушение правила следовал штраф. В настоящее время запрет отменен, но вопрос, как исправить ошибку в кассовой книге, чтобы избежать вопросов при проверке, актуален.

Можно ли вносить исправления в кассовую книгу?

Основание и общий порядок

В указаниях ЦБ исправлениям посвящен пункт 4.7. В нем по-прежнему содержится запрет на исправления в кассовой книге, но касается он только электронных документов. При этом под «электронным документом» понимается в данном случае следующий порядок ведения книги:

- полностью ведется в электронном виде на ПК с использованием специальных ПО;

- закрывается как обычная «бумажная» книга ежедневно, со сверкой остатков фактического наличия средств;

- заверяется электронной подписью;

- за сохранность информации отвечает руководитель фирмы.

Кто обязан вести кассовую книгу и как это делать?

Такой электронный документ сопоставим с бумажным, поэтому распечатывать его нет необходимости.

На заметку! Понятие и порядок использования электронной подписи (ЭЦП) регулируется ФЗ-63 от 6/04/11 г.

Ведение документа на бумажном носителе позволяет вносить в него изменения при обнаружении ошибки. Большое число фирм ведет кассовую книгу следующим образом: на компьютере открывается отдельный файл, например, в электронных таблицах Excel, строится электронная таблица, повторяющая форму документа, куда кассир вносит данные. В конце дня он производит сверку, исчисляет сальдо, распечатывает и передает бухгалтеру, который ставит свою подпись на документе.

Как исправить ошибку, выявленную в кассовой книге после подписания?

По окончании года распечатанная с электронного формата кассовая книга сшивается и заверяется печатью. Обязательна сквозная нумерация листов. Такая электронная книга, как и регистр, который ведется от руки, может быть исправлена, поскольку на ней отсутствует электронная подпись. Возможность исправления следует из самого понятия кассовой книги. Указания запрещают править кассовые документы (ПКО, РКО), но книга – учетный регистр.

Методика и практика

Общие рекомендации по исправлению содержатся в тех же указаниях ЦБ. Исправляющая надпись должна содержать:

- дату внесения корректировки;

- ФИО ответственных за корректировку лиц;

- подписи этих лиц.

Такая методика согласуется с нормами ФЗ-402 от 6/12/11 г. «О бухучете».

Ошибочная надпись зачеркивается. Вписывая рядом верные данные, обращают внимание на четкость текста и читабельность. Исправляет регистр тот же работник, что допустил ошибку. Обычно это кассир, руководитель или бухгалтер в одном лице в небольшой фирме. Нужна ли подпись директора при исправлениях, если в организации есть главный бухгалтер и кассир?

Поскольку директор заверяет кассовую книгу в целом (нумерацию и число листов в конце года), предполагается, что при исправлении ошибки необходима только подпись кассира и главного бухгалтера. Если все записи в кассовую книгу вносит сам директор, он и заверит исправления. Содержащие корректировки листы помечаются надписью ответственного лица «исправленному верить», «исправлено». На каждое исправление, если их на листе несколько, ставится отдельная подпись.

Ошибка, состоящая в пропуске кассового листа, исправляется перечеркиванием свободного поля и надписью «аннулировано». Ошибка, обнаруженная не сразу, ведет за собой, как правило, изменения кассового остатка на нескольких листах. Исправляется каждый из них. Рекомендуется аннулировать лист и заполнить новый.

Другие распространенные ошибки при ведении кассового регистра – неправильное указание количества приходных и расходных документов, пропуск строки. Они исправляются аналогично. Исправления фиксируют составлением бухгалтерской справки, содержащей их основную суть и состав данных. Она также подписывается ответственным лицом.

Обнаружив ошибку в электронной книге с ЭЦП, формируют новый документ, содержащий верные данные, и заново ставят электронную подпись на нем.

Административный порядок исправлений такой:

- если кассовую книгу ведет не руководитель, а иное лицо, оформляется докладная записка на имя руководителя;

- руководитель издает приказ о создании соответствующей комиссии;

- под наблюдением членов комиссии вносятся изменения в регистр или формируется новый электронный документ.

Штрафы

При исправлении ошибок в кассовой книге недопустимо:

- использовать штрих-корректор;

- подтирать ластиком или лезвием неверную запись;

- изымать листы книги, отрывать их от корешка.

Вышеуказанные действия грубо нарушают порядок ведения кассовых операций (КоАП РФ ст. 15.1). По этой статье к организации могут применяться штрафные санкции в размере 40-50 тыс. рублей, а на ответственных лиц – от 4 до 5 тыс. рублей.

Тезисно

- Начиная с 2014 года исправлять ошибки в кассовой книге стало возможным. Это касается регистров, заполняемых либо от руки, либо в электронном формате с последующей распечаткой листов.

- Электронные книги по кассе, заверяемые ЭЦП, не исправляют, а формируют новый электронный документ.

- Исправляет кассовую книгу работник, вносящий в нее ранее данные. Каждое исправление заверяется его подписью, подписью его руководителя. Корректировки вносятся по правилам ЦБ 3210 У и ФЗ-402.

- Нарушение этих правил может стать причиной пристального внимания контролирующих органов, с назначением штрафов согласно ст. 15.1 КоАП.

Показывать по

10

20

40

сообщений

Новая тема

Ответить

Елена

Дата регистрации: 10.10.2012

Сообщений: 44

Добрый день

С новым релизом 1С: Бухгалтерии 3.0 стали неправильно нумероваться листы кассовой книги. Например, формируем книгу за 06.10.14 — ставит лист 500. Через какое-то время потребовалось перепечатать ставит 501. Переформировать еще раз — 502 и т. д. При этом если формировать за весь год, программа предложит пересчитать определенные листы. При пересчете выводит правильный номер листа (т. е. для 06.10.14 вернет номер 500), и когда снова пробуем сформировать 1 день (пусть снова 06.10.14), опять начинает прибавлять. В чем может быть проблема?

Релиз БП 3.0.36.13

Платформа 8.3.1098

ITSKonsultant

Дата регистрации: 11.09.2013

Сообщений: 220

Елена Русакова, по данному вопросу лучше обратитесь к специалистам, т.к. сложно определить решение проблемы без просмотра базы

1С:Франчайзи «ИТС Консультант»

http://itsconsultant.ru

Контактный телефон: 8 (495) 762-92-60

Email: info@itsconsultant.ru

ITSKonsultant

Дата регистрации: 11.09.2013

Сообщений: 220

Елена Русакова, в настройках есть реквизит «Нумерация кассовых листов с» надо правильно выставить

1С:Франчайзи «ИТС Консультант»

http://itsconsultant.ru

Контактный телефон: 8 (495) 762-92-60

Email: info@itsconsultant.ru

Елена

Дата регистрации: 10.10.2012

Сообщений: 44

Спасибо за ответ

Проблема пока больше не возникала

Показывать по

10

20

40

сообщений

Исправления в кассовой книге допустимы или нет? И если да, то как их сделать верно и избежать претензий при проверке? Именно этим важным вопросам мы и посвятим нашу статью, а также приведем образец внесения исправлений.

Исправления в кассовой книге: возможны или нет?

Правила, распространяющиеся на порядок осуществления кассовых операций, претерпели существенные изменения с июня 2014 года. Одно из таких нововведений – это возможность вносить правки в кассовую книгу. Точнее будет сказать, что теперь в п. 4.7 указаний ЦБ РФ от 11.03.2014 № 3210-У прописано, что исправлять данные в кассовой книге возможно.

О кассовых операциях читайте также:

- «Порядок проведения аудита кассовых операций»;

- «Бухгалтерские проводки по кассовым операциям».

Ранее же действующие правила устанавливали, что кассовые документы исправлению не подлежат (здесь имеются в виду приходные и расходные ордера), а вот про кассовую книгу никакой конкретики не было. Этим обстоятельством часто пользовались проверяющие органы, распространяя запрет и на исправления в кассовой книге. Такая позиция не имела под собой никаких оснований, поскольку кассовая книга – это не документ, а регистр.

ВАЖНО! Исправлению могут подвергаться только кассовые книги в бумажном виде. Электронную кассовую книгу править нельзя. Так как исправления в электронной кассовой книге недопустимы, то нужно сформировать новый документ, без ошибок, и подписать его заново.

Эксперты КонсультантПлюс детально разъяснили порядок оформления кассовой книги. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

ВНИМАНИЕ! С 30.11.2020 обособленные подразделения, которые не хранят наличность и сдают ее в кассу головного предприятия, вправе не вести кассовую книгу. Указанием Банка России от 05.10.2020 № 5587-У предусмотрены и другие поправки в порядке учета кассовых операций.

Какие еще поправки внесены в учет кассовых операций? Оформите пробный бесплатный доступ к КонсультантПлюс и переходите в статью с подробным описанием нововведений.

Как исправить ошибку в кассовой книге

ВАЖНО! С 01.01.2022 вступил в действие ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». В новом стандарте прописан аналогичный порядок изменения бухгалтерских документов. О ФСБУ 27 мы рассказывали в статье. Положение о том, что местом хранения документов может быть только РФ, вступает в силу с 01.01.2024. Подробнее об этом мы писали в материале.

Вопрос о возможности правок разрешен, теперь воспроизведем алгоритм внесения исправлений:

Шаг 1.

Вам необходимо перечеркнуть ошибочно внесенные данные.

Шаг 2.

Рядом с перечеркнутыми ошибочными данными вписываете верные. Очень важно, чтобы они были читабельны и разборчивы.

Шаг 3.

Проставляем дату внесения исправлений.

Шаг 4.

Ставится подпись лица, которым исправления были совершены, с расшифровкой.

Исправления должны вносится тем же сотрудником, которым первоначально составлялся документ. Так как кассовая книга ведется кассиром или бухгалтером (такая обязанность возлагается на них приказом), то именно им и предстоит вносить правки при обнаружении ошибок.

ВАЖНО! Если обнаружена ошибка, которая была совершена несколько дней назад, и она влияет на остатки по кассе, данные которых переносятся в последующие листы кассовой книги, то исправлениям подвергаются все листы, которые таковых требуют.

Проверить, не допускаете ли вы промахов в кассовой дисциплине, поможет материал «Кассовая дисциплина и ответственность за ее нарушение».

Как правильно вести книгу учета принятых и выданных кассиром денежных средств, подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Исправления в кассовой книге: образец

Теперь от теории перейдем к практике, и, следуя ранее представленной нами инструкции, внесем правки в кассовую книгу.

Представим, что в кассовой книге неверно был указан корреспондирующий счет по выданной в подотчет по расходнику сумме. Вот так выглядел лист кассовой книги до исправления:

|

Номер документа |

От кого получено или кому выдано |

Номер корреспондирующего счета, субсчета |

Приход, |

Расход, |

|

1 |

2 |

3 |

4 |

5 |

|

Остаток на начало дня |

10 000 |

Х |

||

|

22 |

Орлов К. А. |

51 |

3 000 |

|

|

Итого за день: |

— |

3 000 |

||

|

Остаток наконец дня: |

7 000 |

Х |

Кассир Куликова Д. И.

Записи в кассовой книге проверил и документы в количестве ____-____ приходных и __одного__ расходных получил.

Бухгалтер Тарасова Н. Г.

А вот так будет выглядеть лист кассовой книги после исправления:

|

Номер документа |

От кого получено или кому выдано |

Номер корреспондирующего счета, субсчета |

Приход, |

Расход, |

|

1 |

2 |

3 |

4 |

5 |

|

Остаток на начало дня |

10 000 |

Х |

||

|

22 |

Орлов К. А. |

51 71 |

3 000 |

|

|

Итого за день: |

— |

3 000 |

||

|

Остаток наконец дня: |

7 000 |

Х |

Кассир Куликова Д. И.

Записи в кассовой книге проверил и документы в количестве ____-____ приходных и __одного__ расходных получил.

Бухгалтер Тарасова Н. Г.

Исправленному верить Кассир Куликова Д. И. 23.08.20ХХ г.

Теперь вы точно знаете, как исправить допущенную в кассовой книге ошибку правильно.

Итоги

Исправить ошибки в кассовой книге можно. Но делать это нужно по строгому регламенту, который описан выше в этой статье. Иначе возможны претензии со стороны контролирующих инстанций.

|

|||

| bonifacy7

07.11.10 — 17:56 |

Сбилась нумерация в Кассовой книге. |

||

| НуВотКак

1 — 07.11.10 — 17:58 |

там и есть перенумирация… есть еще константа |

||

| bonifacy7

2 — 07.11.10 — 18:02 |

Есть «Значение периодичеких реквизитов» в отчете и увидел ошибку. В списке листки за 12.10.10 и 13.10.10 содержат один и тот же номер. Нажимаю кнопку обновить не помогает(( |

||

| Neg

3 — 07.11.10 — 18:04 |

Там есть галка -Пересчитать номера листов с начала года. |

||

| Neg

4 — 07.11.10 — 18:05 |

+ В отчете Кассовая книга. А вообще о какой программе идет речь? |

||

| andrewks

5 — 07.11.10 — 18:05 |

для начала: какая конфа? |

||

| bonifacy7

6 — 07.11.10 — 18:07 |

7.7, «Торговля и склад» |

||

| bonifacy7

7 — 07.11.10 — 18:13 |

7.7, «Торговля и склад» (7.70.938). |

||

| andrewks

8 — 07.11.10 — 18:13 |

(6) просто сформируй книжку с 01.10.10 по последний день и посмотри — должно перенумероваться (если конечно на 01.10.10 стоит правильный №листа) |

||

| Neg

9 — 07.11.10 — 18:13 |

А историю очистить и заново сформировать? |

||

| andrewks

10 — 07.11.10 — 18:15 |

(9) историю чистить не надо. уж лучше сформировать с 01.01.10 |

||

| bonifacy7

11 — 07.11.10 — 18:32 |

как историю очистить или сформировать с 01.01.10??? |

||

| andrewks

12 — 07.11.10 — 18:33 |

(11) задаешь дату начала = «01.01.10» |

||

| bonifacy7

13 — 07.11.10 — 18:34 |

сформирует мне отчет с 01.01.10 оп текущую и что это даст? |

||

| andrewks

14 — 07.11.10 — 18:35 |

(13) блин, да сформируй уже, хватит вопросами сыпать |

||

| bonifacy7

15 — 07.11.10 — 18:47 |

Спасибо, разобрался!! |

||

|

Neg 16 — 07.11.10 — 19:00 |

А где предыдушие шесть bonifacy? |

Читай всё полезное и впитывай, а нападки игнорируй. Здесь так принято. aka AMIGO

![]()

Skip to content

Очень часто в середине года при переходе на новую версию бухгалтерии (например, с версии 8.2 на 8.3) у бухгалтера появляется необходимость формировать кассовую книгу с продолженной нумерацией листов.

Вопрос, кажется на первый взгляд банальный, но он стабильно появляется у бухгалтеров и для его решения необходимо знать один небольшой нюанс.

Предлагаю посмотреть на последовательность действий для изменения нумерации листов кассовой книги.

Итак, чистая база, перенесены остатки, документов по кассе еще нет. Создали первый документ — приходно-кассовый ордер. Формируем кассовую книгу.

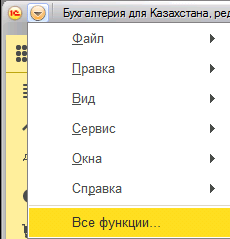

Для изменения нумерации необходимо скорректировать регистр сведений «Номера листов кассовой книги». Перейдем в этот регистр: «Все функции» — «Регистр сведений» — «Номера листовой кассовой книги»

Внимание! Если у вас остались вопросы или что-то не получилось, будем рады оказать Вам персональную техническую помощь. Заполните заявку и наш специалист свяжется с вами.