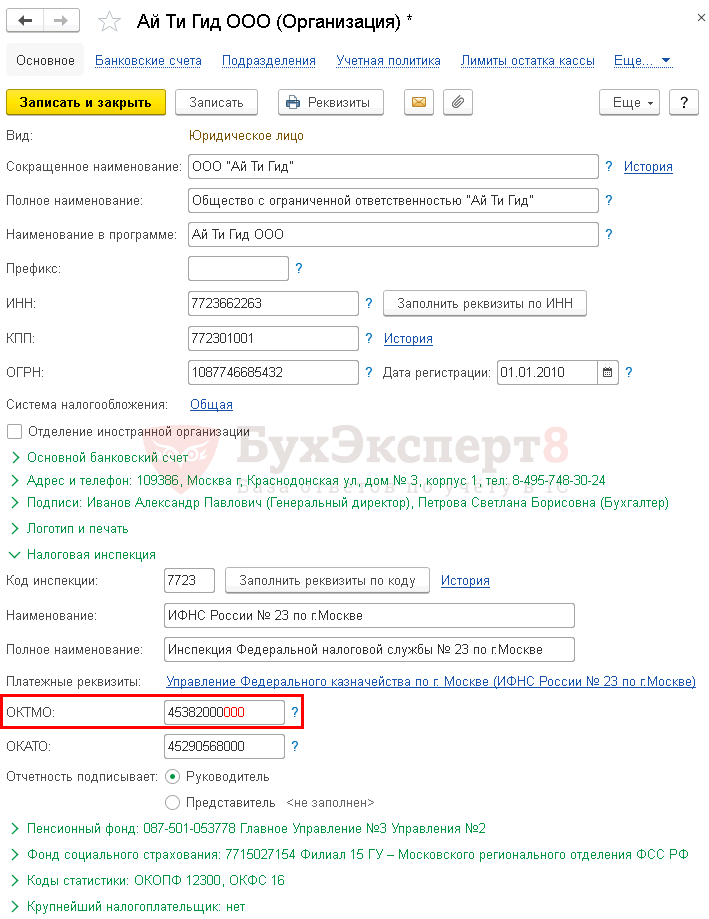

Неверный ОКТМО

Отчетность с лишними нулями в коде ОКТМО приниматься не будет!

В коде ОКТМО не должно быть лишних нулей. Наличие трех лишних нулей на конце, к примеру — 45382000000, является неверным.

ОКТМО может состоять из 11 символов.

Но чаще всего ОКТМО — из 8 цифр, последние 3 цифры заполняются только по населенным пунктам, которые входят в состав муниципальных образований:

- г. Москва 8 цифр:

- ОКТМО Тверского района – 45382000

- ОКТМО Пресненского района — 45380000

- г. Москва п. Внуково 11 цифр:

- ОКТМО п. Внуково — 45317000106

Неверный ОКТМО в отчетности

В расчете 6-НДФЛ ОКТМО корректировке не подлежит!

6-НДФЛ:

- необходимо сдать уточненный 6-НДФЛ корректировка № 1 с этим же неверным ОКТМО и нулевыми показателями;

- после представить первичный расчет 6-НДФЛ с верным ОКТМО и верными показателями.

Вся отчетность, кроме 6-НДФЛ:

- Необходимо сдать уточненную отчетность корректировка № 1 с этим же неверным ОКТМО и нулевыми показателями.

- Получить извещение о вводе, запросить справку о состоянии расчетов или акт сверки в режиме оффлайн и проверить ушла ли задолженность с неверного ОКТМО.

- После представить уточненную отчетность корректировка № 2 с верным ОКТМО и верными показателями.

См. также:

- Полезные ссылки для бухгалтера

- Порядок заполнения элемента справочника Организация

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

—

Блог

—

—Что делать, если в программе 1С:Бухгалтерия 8 при формировании декларации по НДС не заполняется код ОКТМО?

Вопрос:

В программе 1С:Бухгалтерия 8 редакция 3.0 при формировании декларации по НДС не заполняется код ОКТМО и не дает выгрузить. Что делать?

Ответ:

Чтобы программа дала сформировать декларацию, нужно внести код ОКТМО в карточку организации, сохранить, потом заново сформировать декларацию.

Хотите узнать больше по этому вопросу?

Подпишитесь на нашу рассылку новостей

Подписаться

Чтобы задать вопрос или предложить тему статьи, нажмите на кнопку ниже:

Задать вопрос

Предложить статью

Декларация по налогу на добавленную стоимость подаётся по окончании каждого квартала до 25 числа следующего месяца. Но случается, что уже после того, как срок приёма закончился, в отчёте обнаруживаются ошибки. Для их исправления предназначена уточнённая декларация по НДС. В определённых случаях налогоплательщик обязан её представить, а иногда он делает это по своему желанию. Давайте разберёмся с тем, каковы правила подачи корректирующего отчёта и последствия, которые он может повлечь.

Когда нужно подать корректировку по НДС

Уточнённая декларация по НДС представляется для информирования Налоговой службы о нарушениях в первичном отчёте, которые налогоплательщик самостоятельно выявил после его сдачи. Но не любая ошибка требует корректировки. О том, когда это необходимо, сказано в пункте 1 статьи 81 НК РФ.

Обязанность подать уточнённую декларацию наступает, если в первичном отчете не отражены какие-то данные либо допущена ошибка, и в результате этого налог был занижен. Причины могут быть разными — неполное отражение доходов, завышение расходов или вычетов, а также неправомерное применение льгот по НДС.

А вот ошибки, которые не вызвали уменьшения размера налога, исправлять с помощью уточнённого отчета необязательно. Однако право такое у налогоплательщика есть. Корректировку сданной декларации по НДС часто направляют, когда в результате неточности налог был переплачен. Идти на этот шаг или нет — решение принимает налогоплательщик.

Есть случаи, когда подавать корректирующий отчет точно не нужно:

- НДС был начислен налоговым органом после проведения проверки;

- налогоплательщик выставил либо получил корректировочный счёт-фактуру.

О первом случае прямо сказано в пункте 2 раздела 1 действующего порядка заполнения налоговой декларации по НДС из Приказа от 29.10.2014 № ММВ-7-3/558@. Поскольку было произведено доначисление налога, значит, инспекция уже знает об ошибке. Информировать её об этом никакого смысла нет.

Что касается корректировочного счёта-фактуры, то он отражается в учёте в текущем квартале. Поэтому он влияет только на сумму налога, подлежащую к уплате в этот период, а прошлые декларации не затрагивает.

Как избежать штрафа при подаче уточнёнки

Всегда ли корректировка декларации означает штраф? Вовсе нет. Если сделать всё верно, то санкций удастся избежать. Причём даже в том случае, если уточнёнка будет с доплатой налога. Алгоритм расписан в пункте 4 статьи 81 НК РФ. При выявлении ошибки следует:

- исправить её и заново исчислить сумму НДС;

- рассчитать пени (если срок уплаты прошел);

- перечислить налог и пени в бюджет;

- сформировать уточненную декларацию и направить ее в ФНС.

Всё это лучше сделать как можно быстрее. Ведь нужно успеть до того момента, как налоговый орган сам обнаружит ошибки в декларации. Вот тогда уже будет наложен штраф по статье 122 НК РФ в размере 20% от недоплаченной суммы. Аналогичные последствия наступят, если сначала подается уточнёнка по НДС, и только потом уплачивается налог и/или пени.

Необходимость скорректировать декларацию может возникнуть, в том числе, в период проведения камеральной проверки первичного отчёта. Если ФНС выявляет в её ходе какие-то несоответствия, она запрашивает пояснения. Но даже получение такого требования ещё не значит, что налогоплательщик будет оштрафован. Инспекция предложит ему самостоятельно проверить отчёт, найти и исправить ошибки.

Более того, Налоговая служба всячески рекомендует плательщикам корректировать отчёты и доплачивать налоги, не дожидаясь результатов проверки. Штрафы в таком случае не налагаются (письмо ФНС от 20.08.2018 № АС-4-15/16075).

Форма и срок подачи

Уточнёнка по НДС должна сдаваться строго в электронном виде и по той же форме, что и первичный отчёт. С 2015 года действует форма декларации, утверждённая указанным выше Приказом № ММВ-7-3/558@. Последние изменения в неё были внесены 24.12.2021 года.

Подавать уточнёнку по НДС нужно в инспекцию по месту регистрации налогоплательщика. Правило действует и в том случае, если корректировка относится к прошлым периодам, в течение которых он обслуживался в другой ИФНС. В поля такой декларации, в которых требуется указать ОКТМО, нужно вписать код прежней инспекции.

Определённых сроков для направления в налоговый орган декларации по НДС законом не установлено. Но при выявлении ошибки, которая привела к занижению налога, будет разумно исправить её и сообщить об этом как можно скорее. Ведь как мы уже отметили, если налоговая инспекция обнаружит нарушение первой, последует штраф.

Уточнёнку по НДС к уменьшению имеет смысл подавать не далее, чем за три предшествующих года. Это связано с тем, что переплата по налогу может быть возвращена только за этот срок. Впрочем, иногда удаётся добиться возмещения налогов за более ранние периоды, но только через суд.

Если в рамках камеральной проверки инспекция затребовала пояснения, а налогоплательщик счёл необходимым вместо этого представить уточнённую декларацию, то ему следует уложиться в 5 рабочих дней. Именно столько отводится Налоговым кодексом (пункт 3 статьи 88) для того, чтобы направить ответ на требование ФНС.

Камеральная проверка уточненной декларации

По корректирующему НДС-отчёту будет проводиться камеральная проверка. И высока вероятность того, что у налогового органа появятся вопросы. В этом случае налогоплательщик получит электронное требование представить пояснения. Если подавалась уточнёнка с уменьшением НДС, то правомерность этого потребуют обосновать. Кроме того, ФНС вправе запросить первичные документы и регистры по учёту НДС (книги продаж и покупок, журнал учета счётов-фактур).

Направить ответ на пояснение следует в течение 5 рабочих дней строго в электронном виде — такой порядок действует с 2017 года. Но прежде нужно подтвердить получение требования, направив ответную квитанцию в течение 6 рабочих дней с даты отправки ФНС.

Что включать в отчёт

Декларация по НДС состоит из 12 разделов. Набор страниц в конкретном отчете зависит от осуществленных в периоде операций и типа налогоплательщика. Например, организация на ОСНО, не осуществляющая посреднические и экспортные сделки, а также необлагаемые операции, в составе декларации подаёт такие разделы:

- Титульный лист;

- Раздел 1, где отражаются результаты расчётов и сумма налога к уплате или возмещению;

- Раздел 3, в котором производится расчёт НДС;

- Разделы 8 и 9, представляющие собой сведения из книг покупок и продаж.

В декларации, которая уточняет ранее направленные сведения, должны быть представлены те же разделы, которые были поданы в первоначальном отчёте. А также другие разделы и приложения, которые ранее не подавались в составе декларации, но должны быть заполнены после внесения в неё изменений.

В таблице описаны правила корректировки декларации по НДС с учётом особенностей её разделов.

|

Раздел |

Как корректировать |

|---|---|

|

Титульный лист |

В поле «Номер корректировки» нужно указать «1—», если уточнёнка за период подаётся в первый раз. В следующих корректирующих отчетах, если они будут подаваться за тот же квартал, нужно будет ставить соответствующий номер |

|

Разделы 1‑7 |

Заполняются в том же порядке, как и при формировании первоначального отчёта, но с указанием верных данных |

|

Разделы 8 и 9 |

|

|

Разделы 10‑12 |

По строке 001 указывается признак актуальности ранее поданных данных «1», если сведения в этом разделе верны, а в остальных полях прочерки. Если информация должна быть заменена, ставится признак «0» и отражаются верные данные |

Например, в отчёт за прошедший квартал не включена операция по реализации, поэтому налог был занижен. Необходимо подать уточнёнку по НДС (с доплатой налога). Вот как это можно исправить:

- В книге продаж следует зарегистрировать счёт-фактуру в том квартале, в котором возникла налоговая база. Для этого необходимо использовать дополнительный лист.

- В уточнённой декларации будет сформировано приложение № 1 к разделу 9. В нём нужно отразить правильную сумму операции, а по строке 001 указать «0».

- В разделах 8 и 9 декларации по строке 001 нужно указать код «1». Это будет означать, что содержащиеся в них сведения верны, а цифры из приложения № 1 являются дополнением.

- Исчисленную сумма налога вместе с пени необходимо заплатить до направления в инспекцию корректировочного отчёта.

Итак, мы разобрались, как должна подаваться уточнённая декларация по НДС. Составить её придётся при выявлении ошибок, которые привели к недоплате налога. Сам по себе факт представления корректирующего отчета санкций не влечет. Однако штраф может быть наложен из-за того, что вследствие ошибок возникла недоимка. Чтобы этого избежать, перед подачей уточнёнки надо погасить задолженность, а также рассчитать и уплатить пени.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса