Понятие «корректировка» само по себе подразумевает изменение неких данных. Мы рассмотрим изменение данных в учете НДС в 1С 8.3 на примере конфигурации «Бухгалтерия предприятия».

Здесь возможны два варианта: использование «Корректировочного счета-фактуры» (КСФ) или исправление ошибочно введенных данных. Во многом действия пользователей в этих случаях схожи, но мы подробно рассмотрим работу в 1С с КСФ, а также и то, как отразить прямое исправление ошибок по НДС.

КСФ выставляются продавцом покупателю в случае изменения цены и (или) количества товара (работ, услуг). Важное условие – такие изменения должны быть согласованы между участниками сделки. Тогда не возникает необходимости в подаче уточненных деклараций по НДС, а КСФ (например, корректировочные документы на отгрузку) отражаются в учете за тот период, когда были составлены (у продавца) и получены (у покупателя).

Корректировка возможна двух видов – увеличивающая или уменьшающая стоимость реализации. Бухгалтеру чаще приходится сталкиваться с ситуацией уменьшения стоимости, например, при применении ретроскидок.

Порядок отражения в учете следующий:

У покупателя:

- Уменьшение стоимости – в книге продаж;

- Увеличение стоимости – в книге покупок.

У продавца:

- Уменьшение стоимости – в книге покупок;

- Увеличение стоимости – в книге продаж.

До появления постановления правительства РФ № 952 от 24.10.13 Продавец при увеличении стоимости отгрузки должен был сдавать уточненную декларацию за период отгрузки. Многие источники в интернете до сих пор советуют такой порядок действий, но он уже не является актуальным. «Уточненки» по НДС подают в случае обнаружения ошибок, а согласованное изменение цены сейчас ошибкой не является.

Рассмотрим процесс отражения КСФ в программе 1С бухгалтерия сначала у покупателя, затем у продавца. Если у вас останутся вопросы, обращайтесь в нашу службу поддержки пользователей системы 1С, мы с радостью ответим на них.

Корректировочный счет-фактура в 1С у покупателя

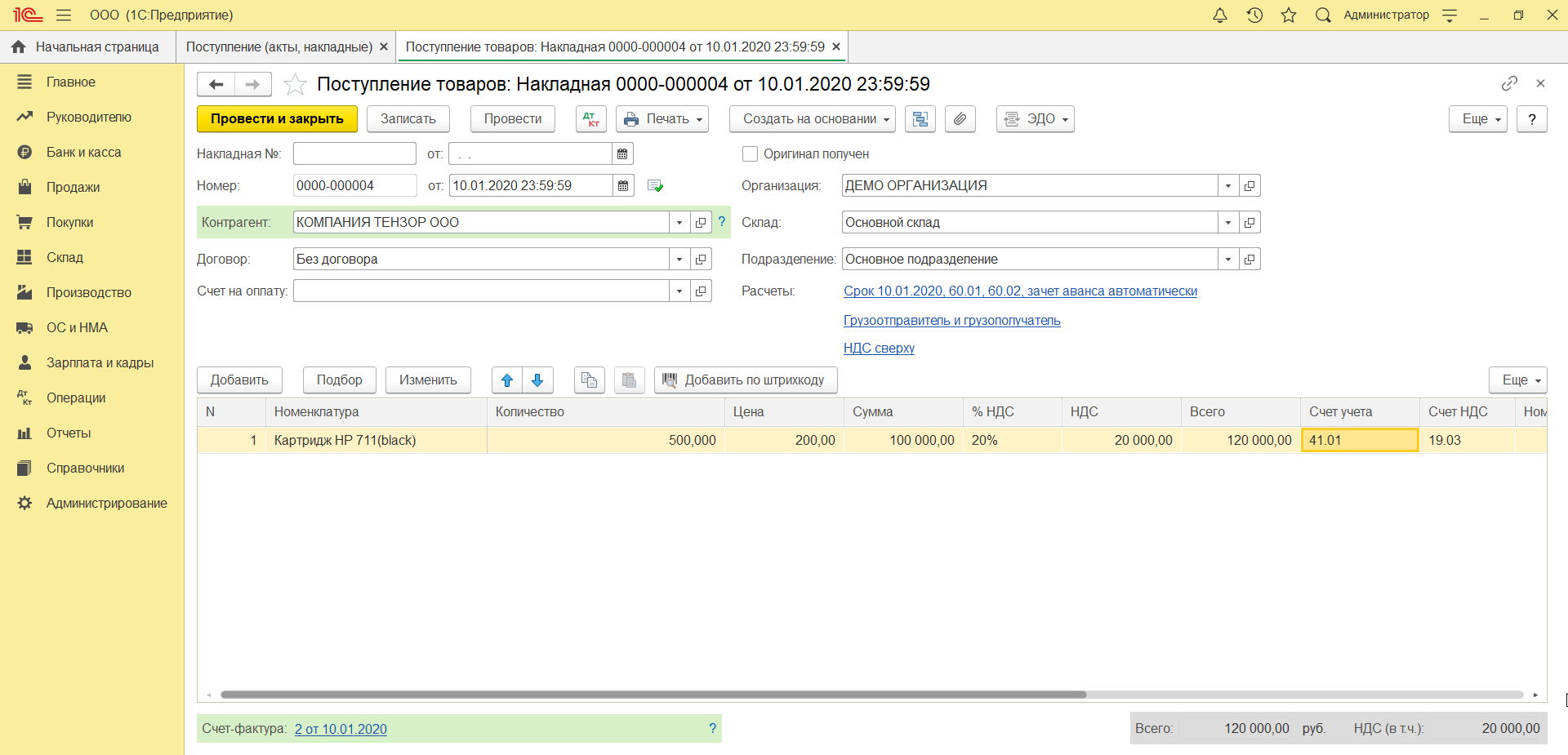

Пример 1. Покупатель получил в первом квартале СФ от Продавца на сумму 120000 руб, в т.ч. НДС 20000 руб. Во втором квартале стороны договорились об изменении цены в сторону уменьшения на 10%. Продавец во втором квартале выставил КСФ на сумму 108000 руб. в т.ч. НДС 18000 руб.

Сначала должен быть внесен первоначальный документ поставки (в нашем случае – товара) и данные первичной СФ. Порядок заполнения этих документов и проводки знакомы бухгалтерам, но если вопросы все-таки возникнут обращайтесь за помощью консультантов 1С, связавшись с нами любым удобным для вас способом. Мы с радостью вам поможем!.

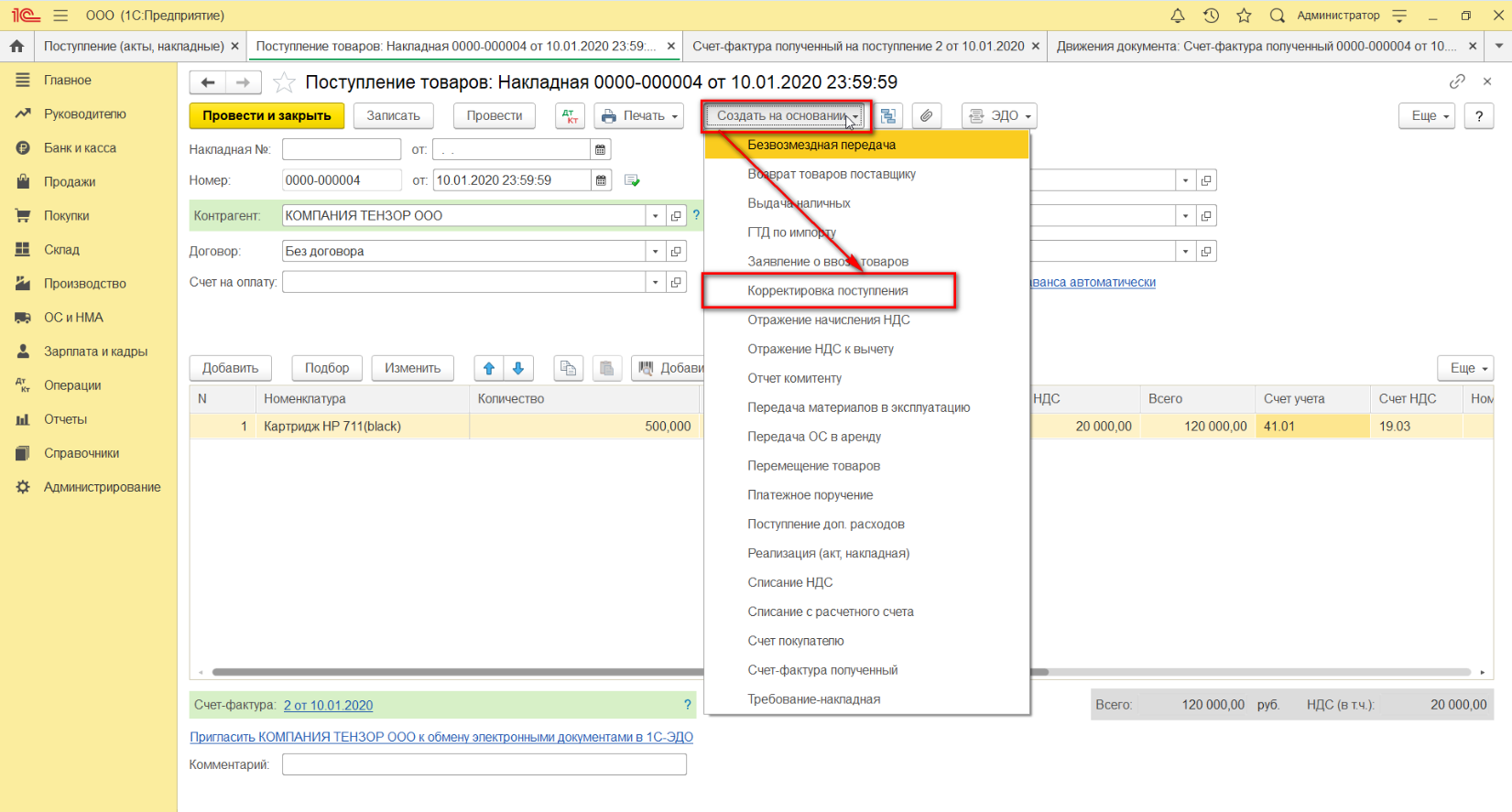

На основании поступления можно сделать корректировку.

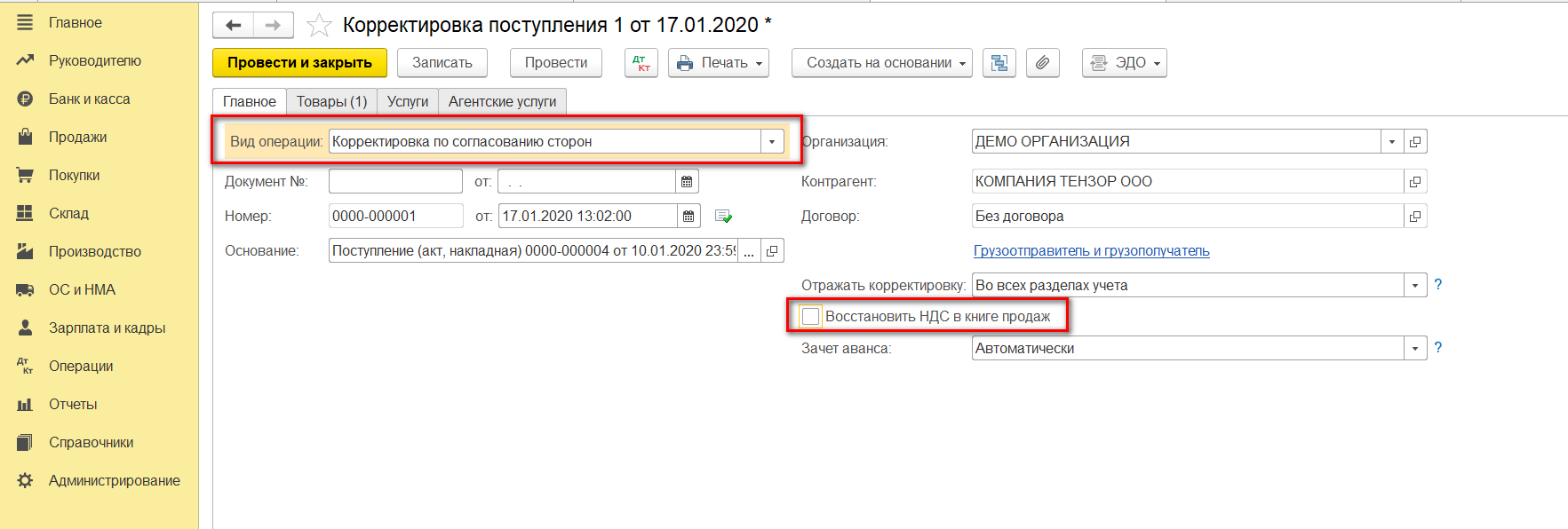

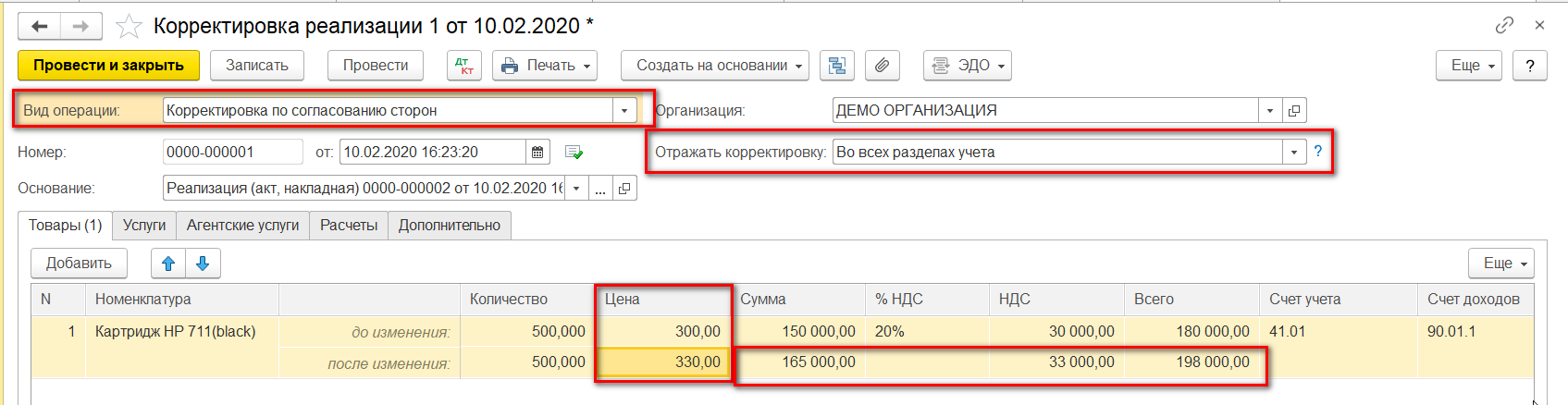

В документе корректировки настройками отмечаем порядок отражения изменений. Здесь следует указать, что корректировка выполняется по согласованию (видом операции еще может быть исправление ошибок, об этом позже).

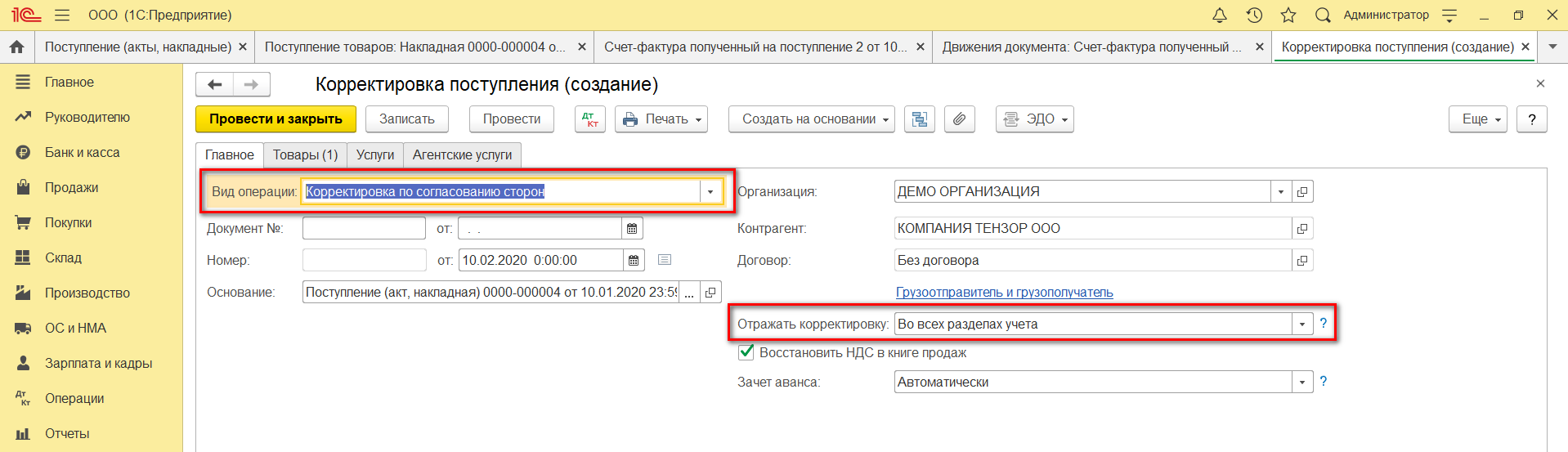

На вкладке «Главное» оставляем установку «Восстановить НДС в книге продаж». Кроме того, можем по ситуации менять варианты, где отражать корректировку – во всех разделах учета или только по НДС. Мы выбрали первый вариант, тогда формируются бухгалтерские проводки.

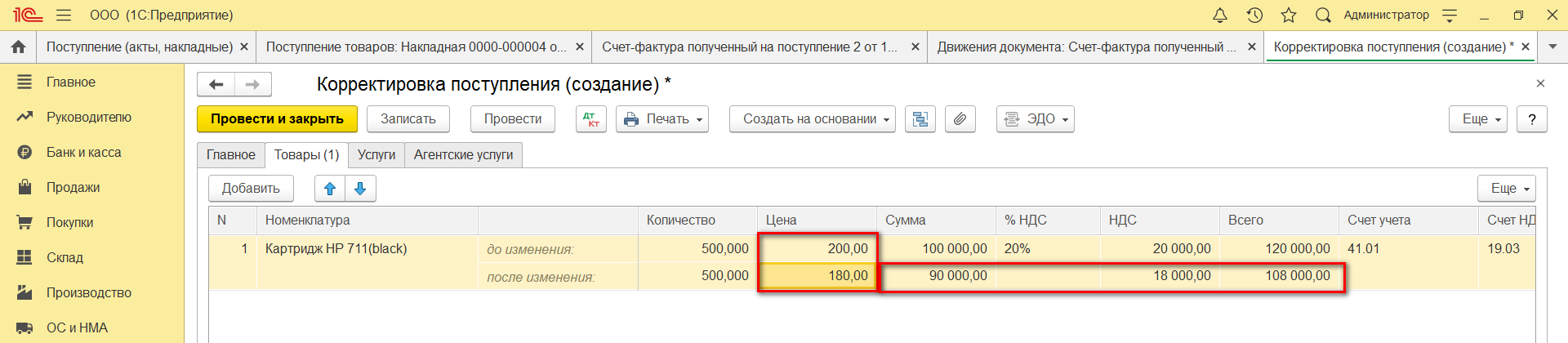

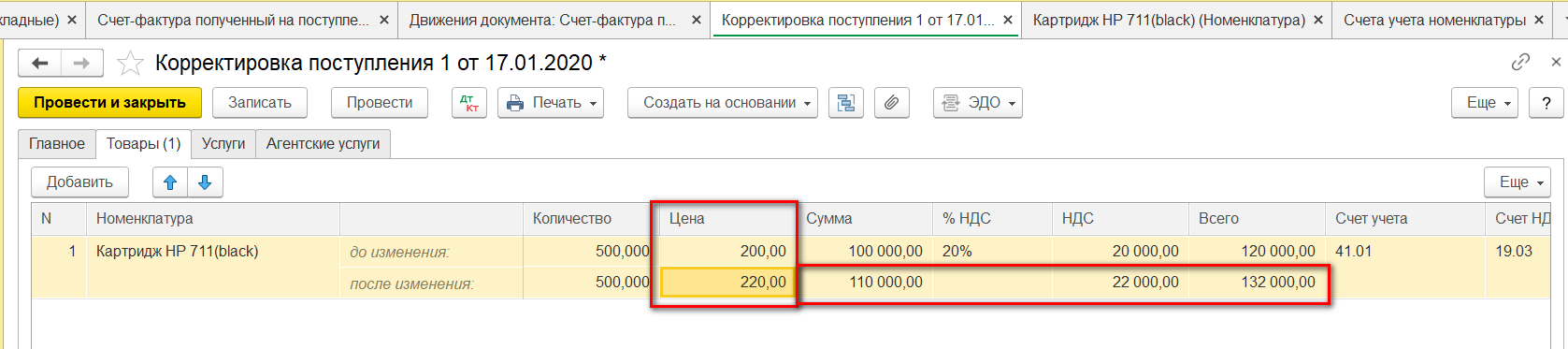

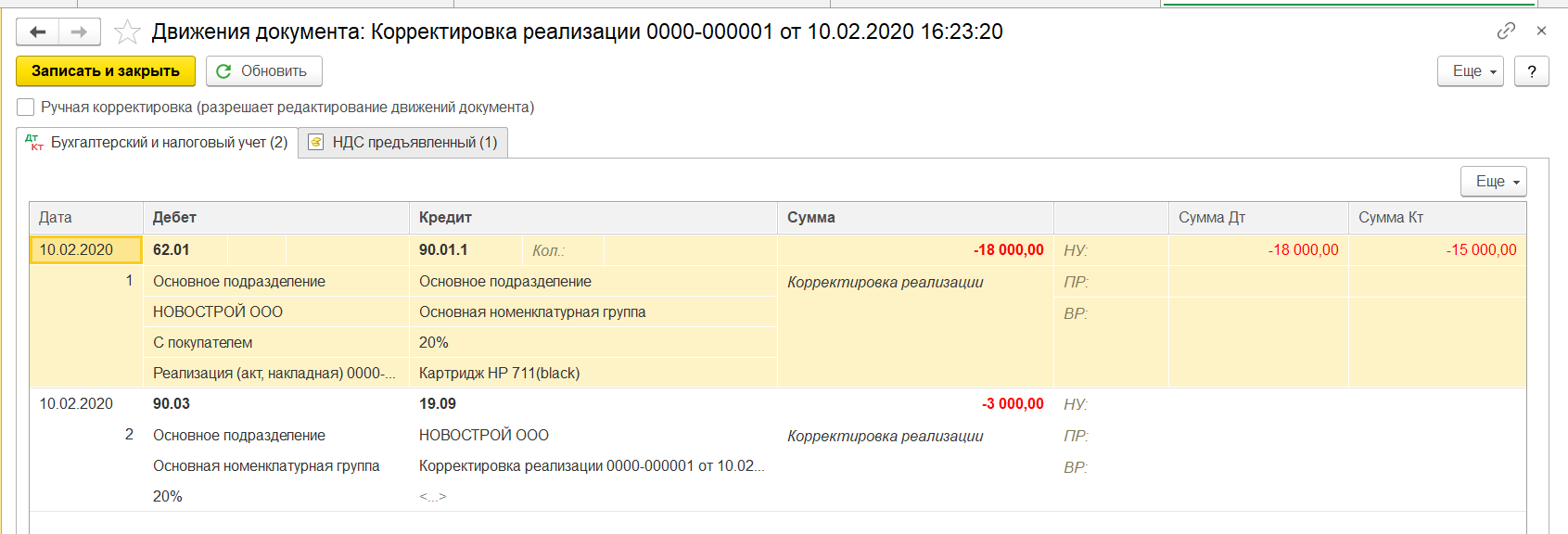

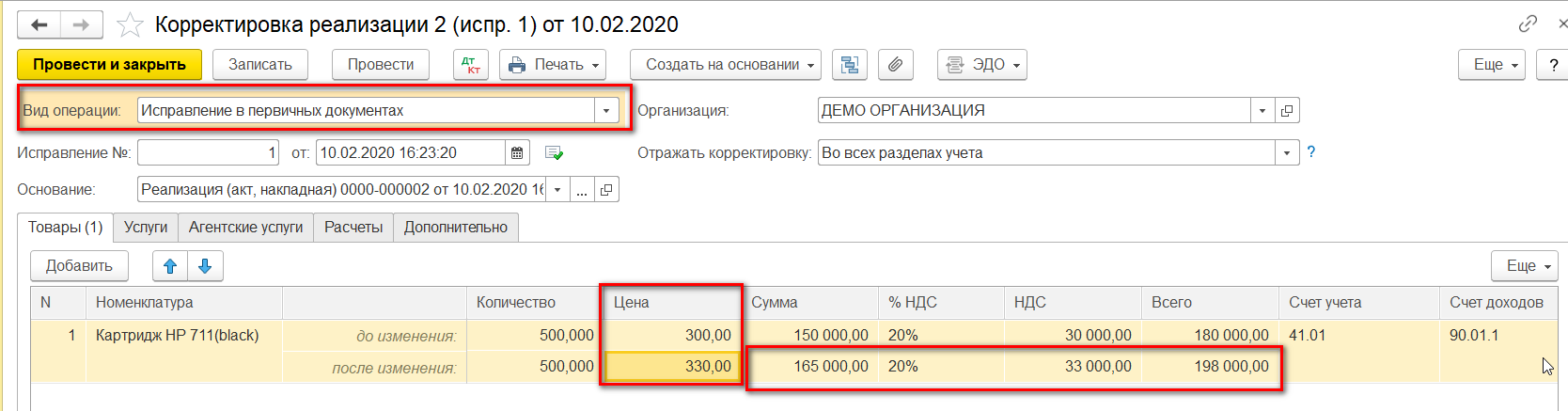

На вкладке «Товары» меняем цену, остальные суммы пересчитываются автоматически.

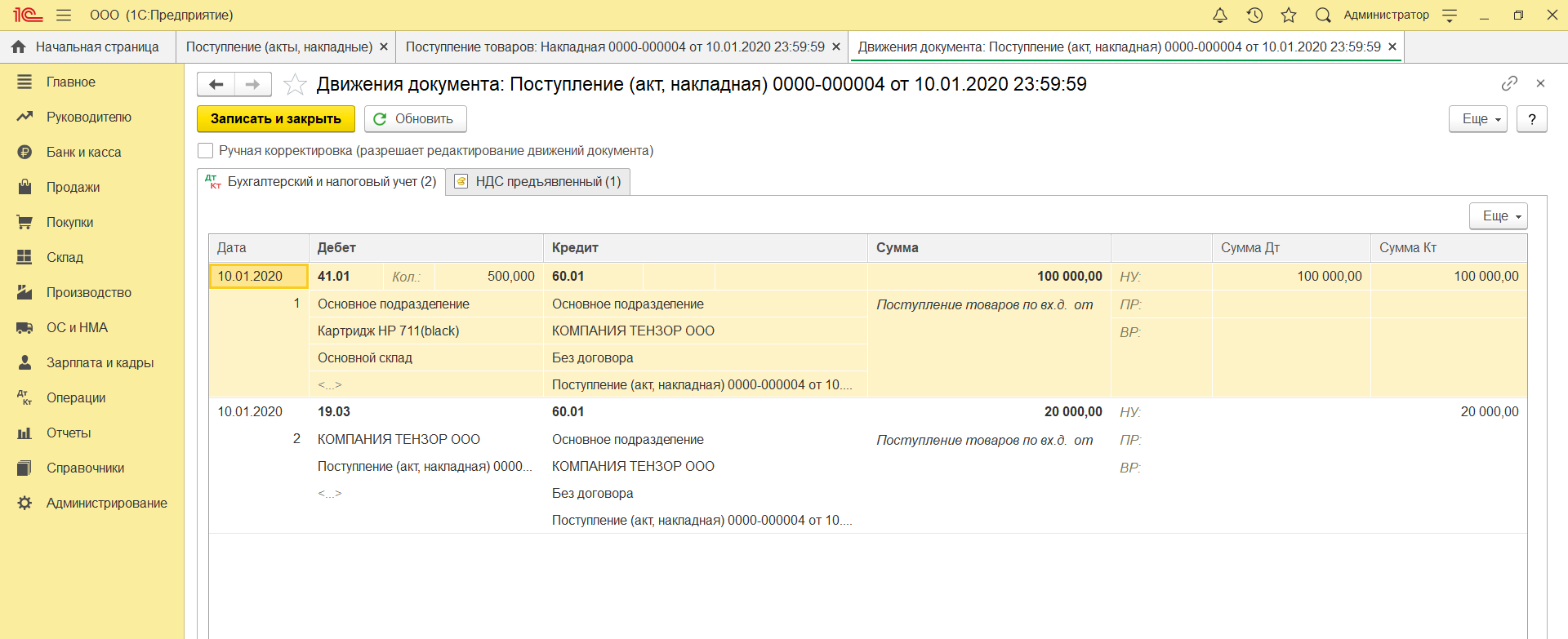

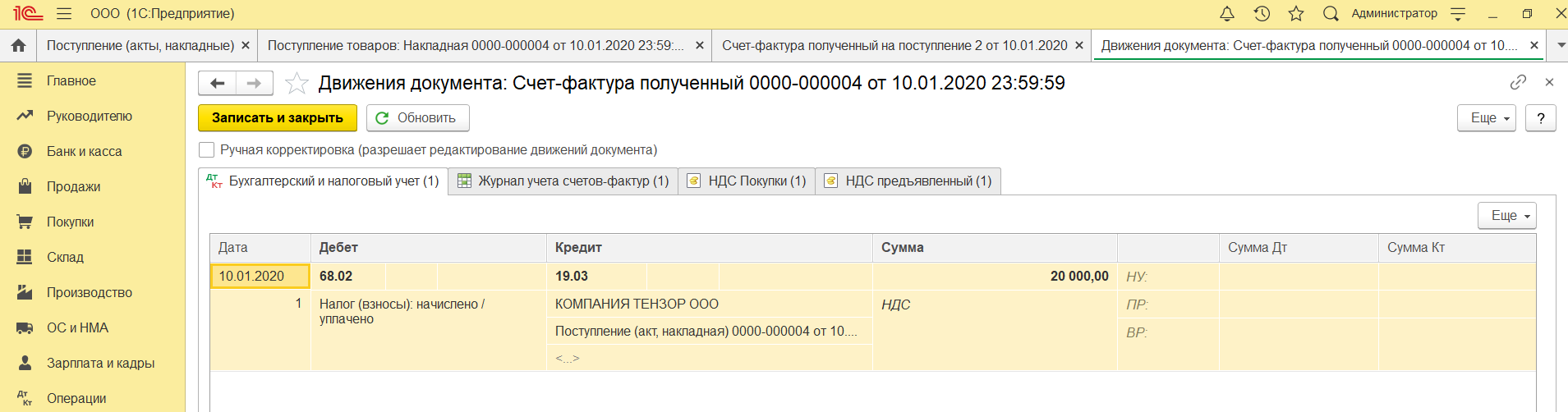

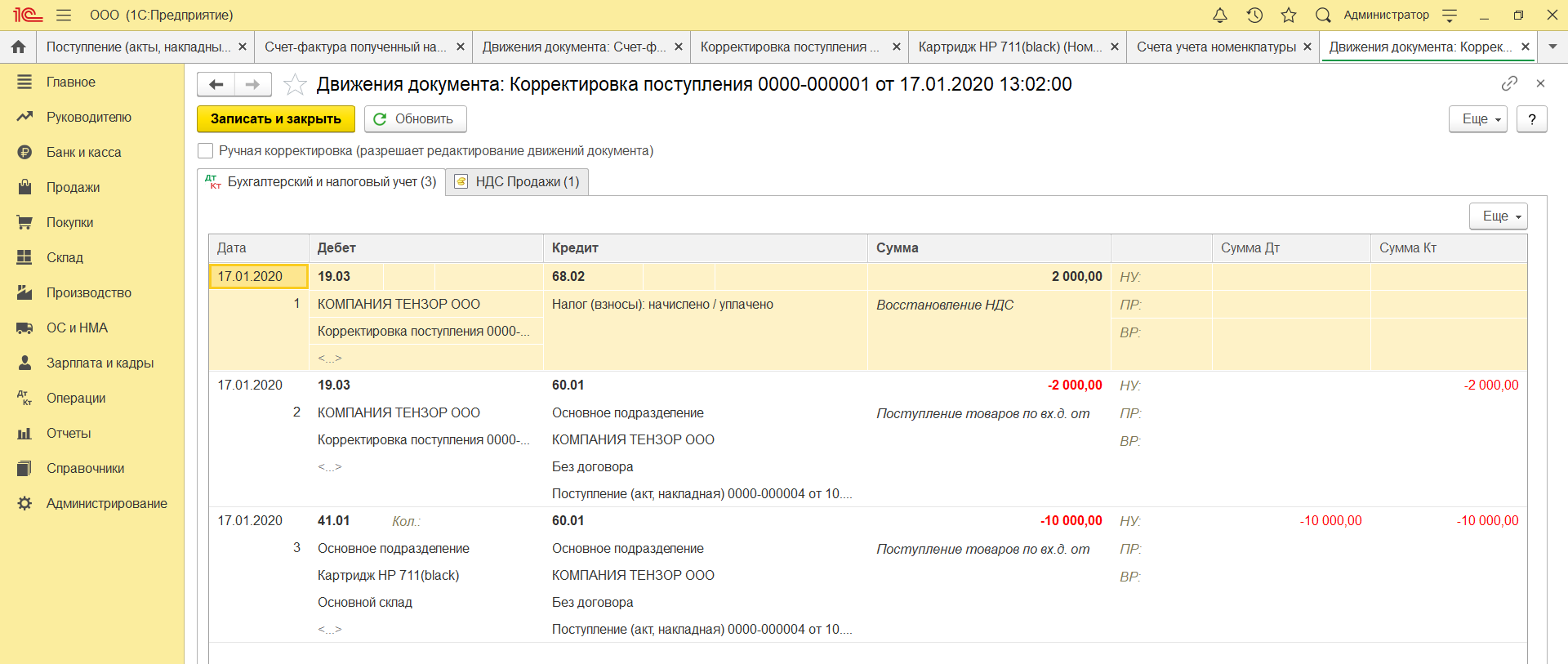

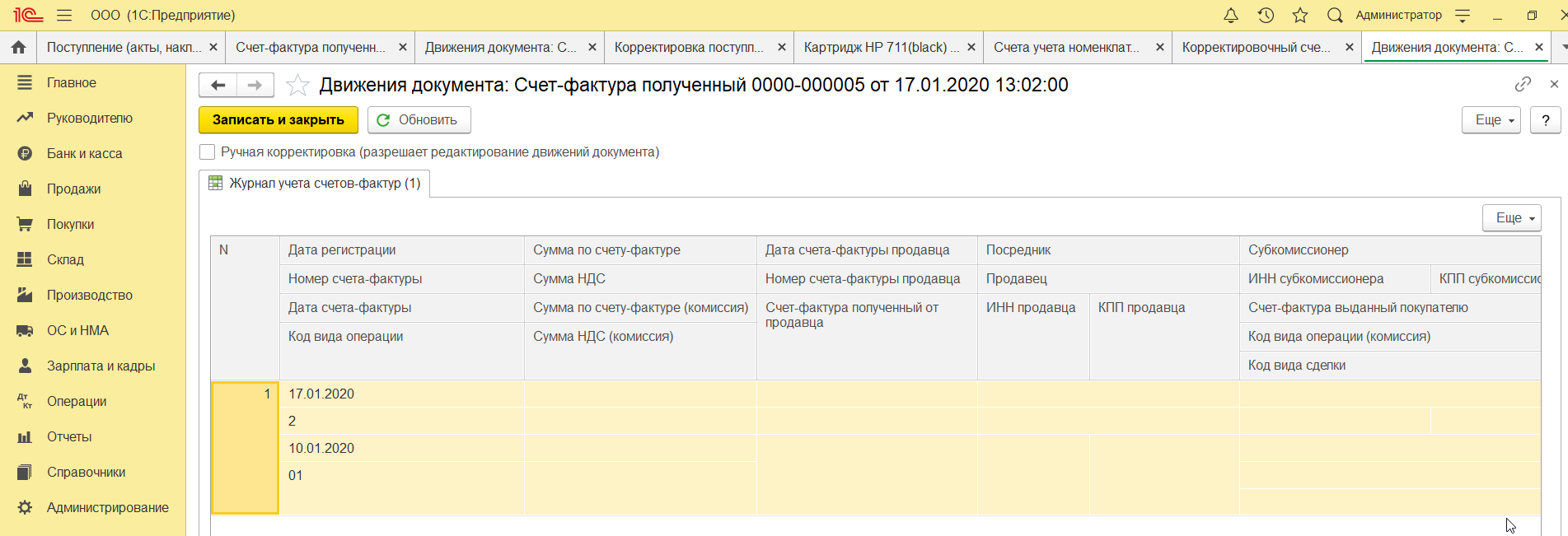

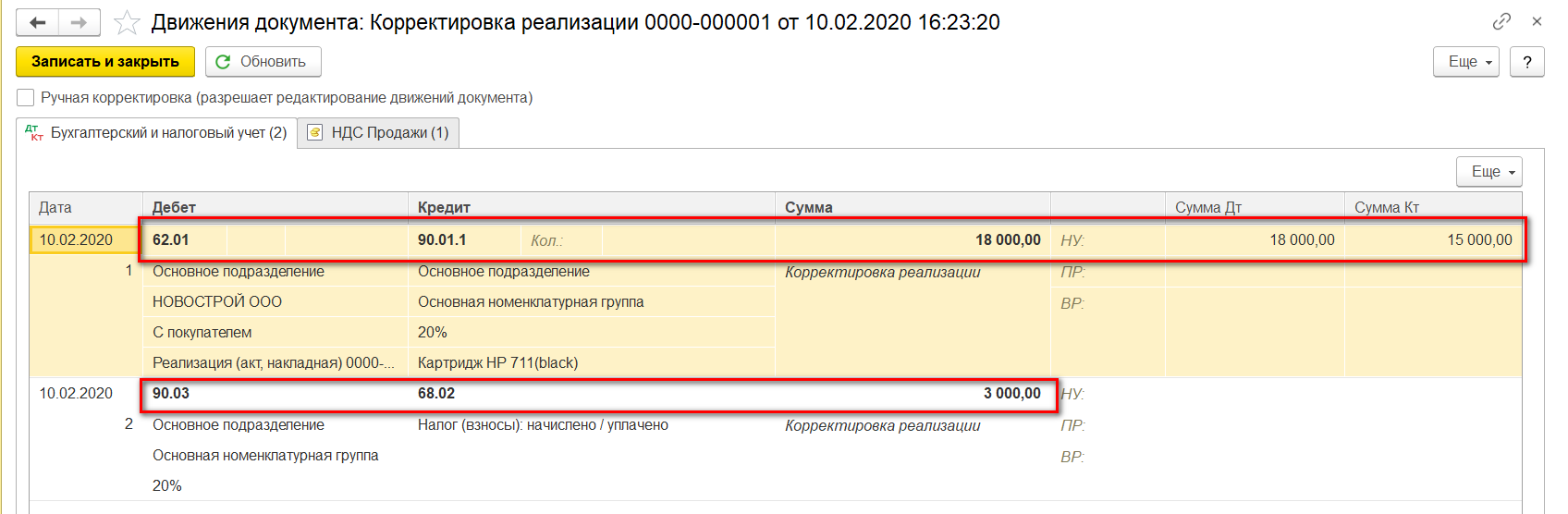

Смотрим проводки по документу.

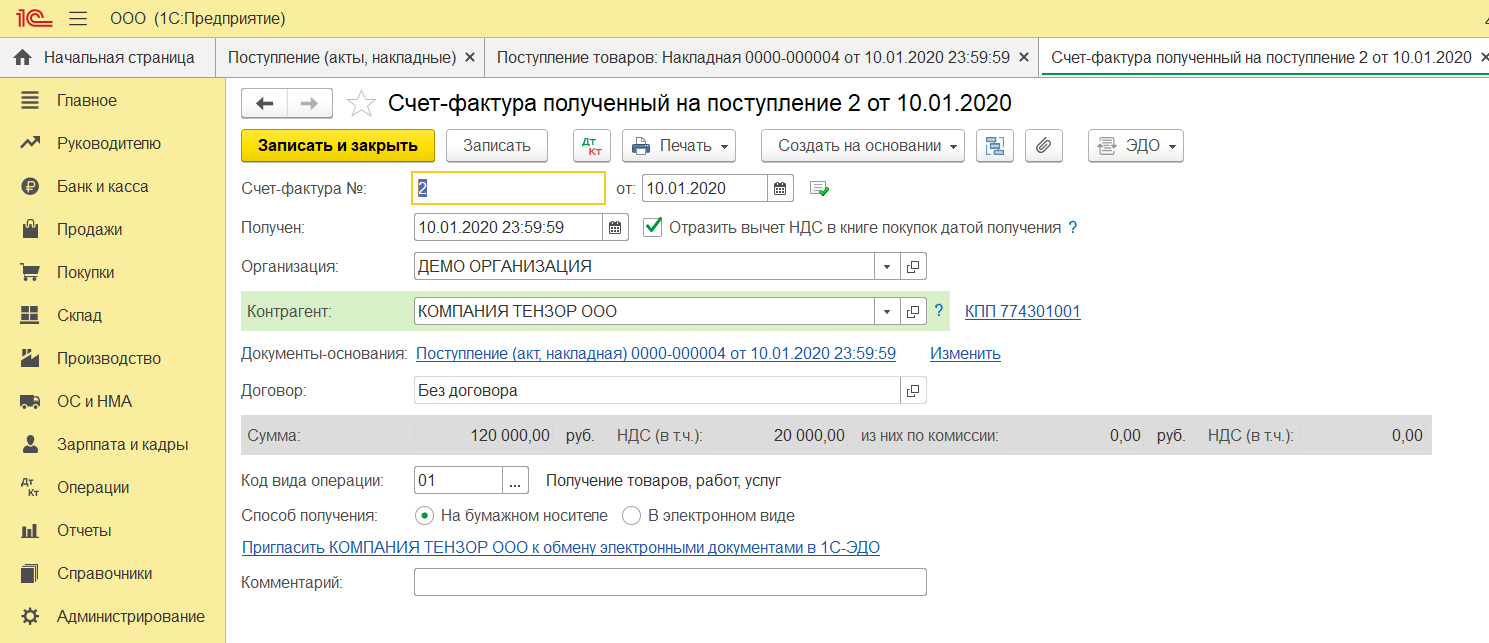

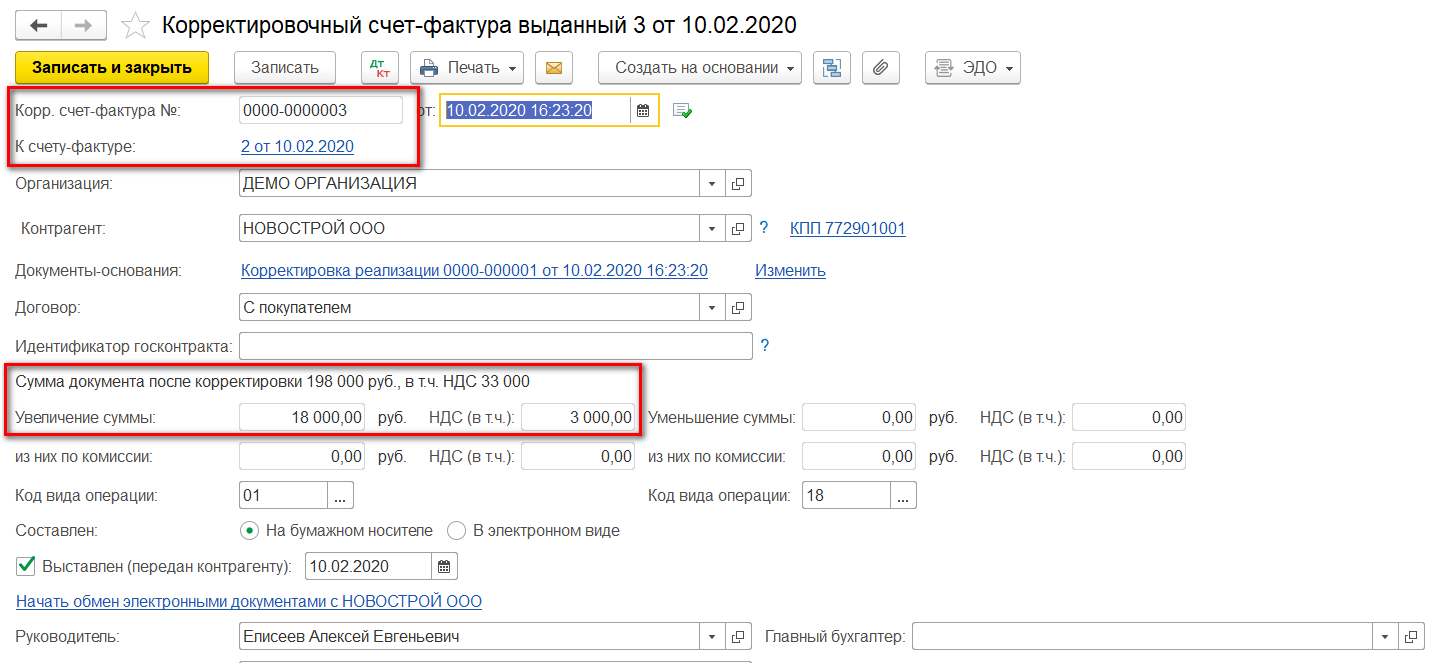

Можем посмотреть данные КСФ.

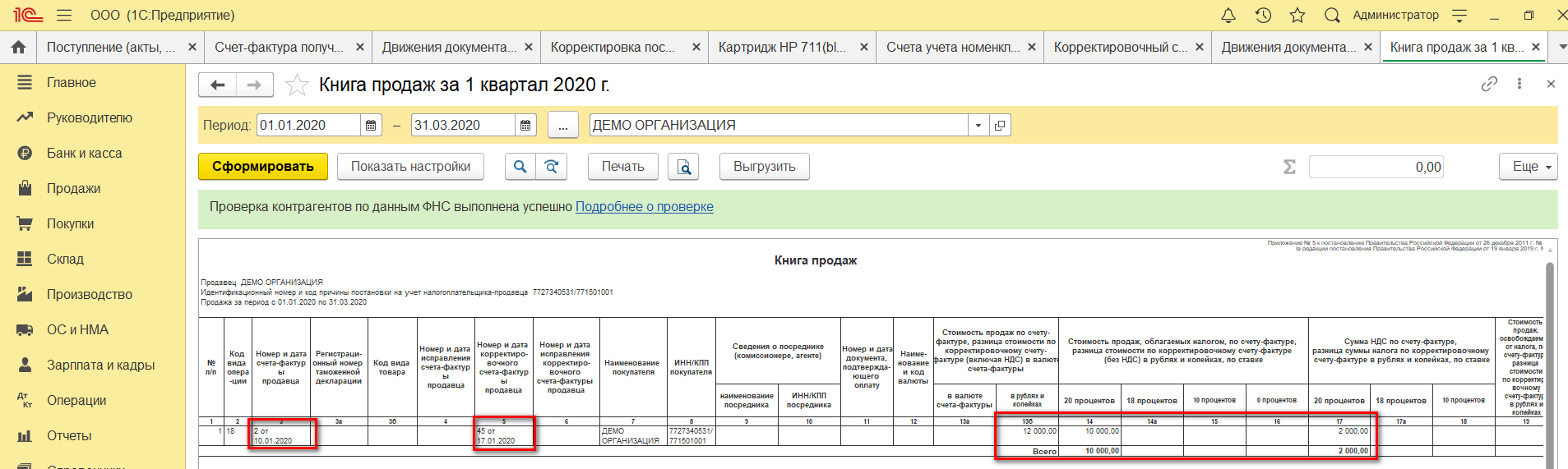

Далее формируем книгу продаж, корректировка успешно в ней отразилась.

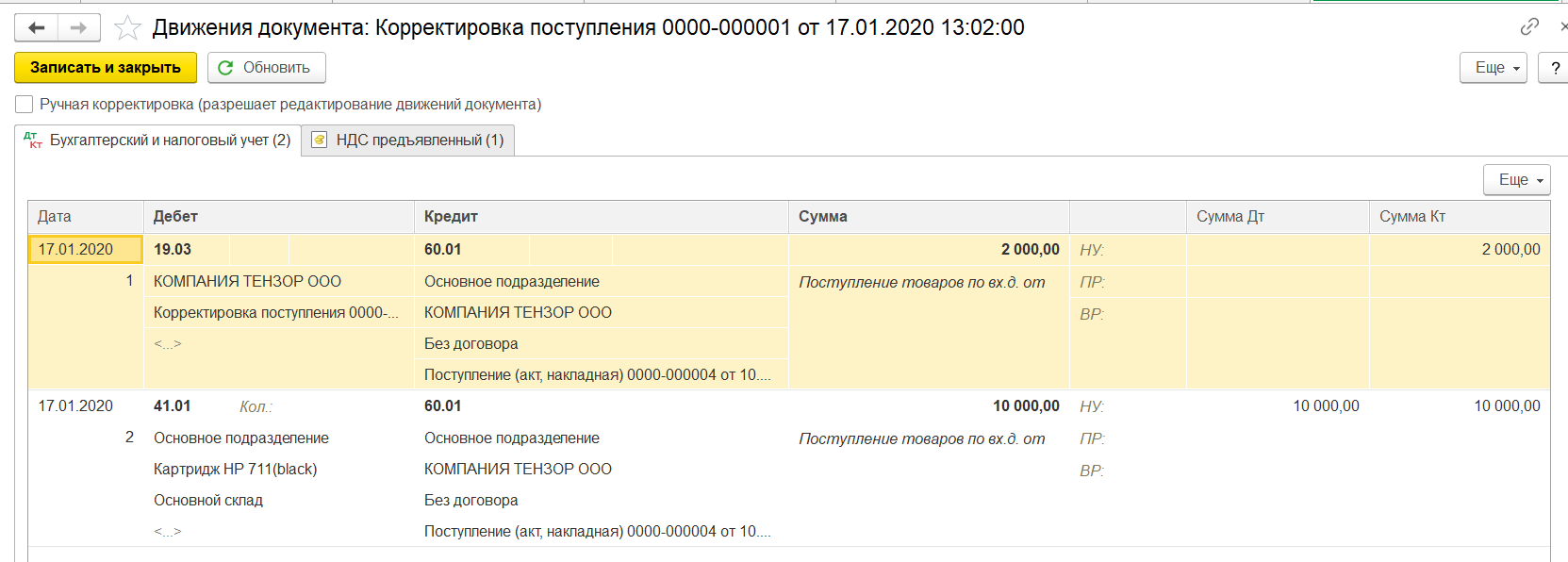

Изменим условие: теперь надо увеличить стоимость поступления. Алгоритм действий во многом похож, только данные отражаются в книге покупок. Соответственно убираем галочку на отражение корректировки в книге продаж.

Заполняем табличную часть вкладки «Товары». Увеличиваем цену, остальные суммы пересчитаются автоматически.

Смотрим проводки по документу.

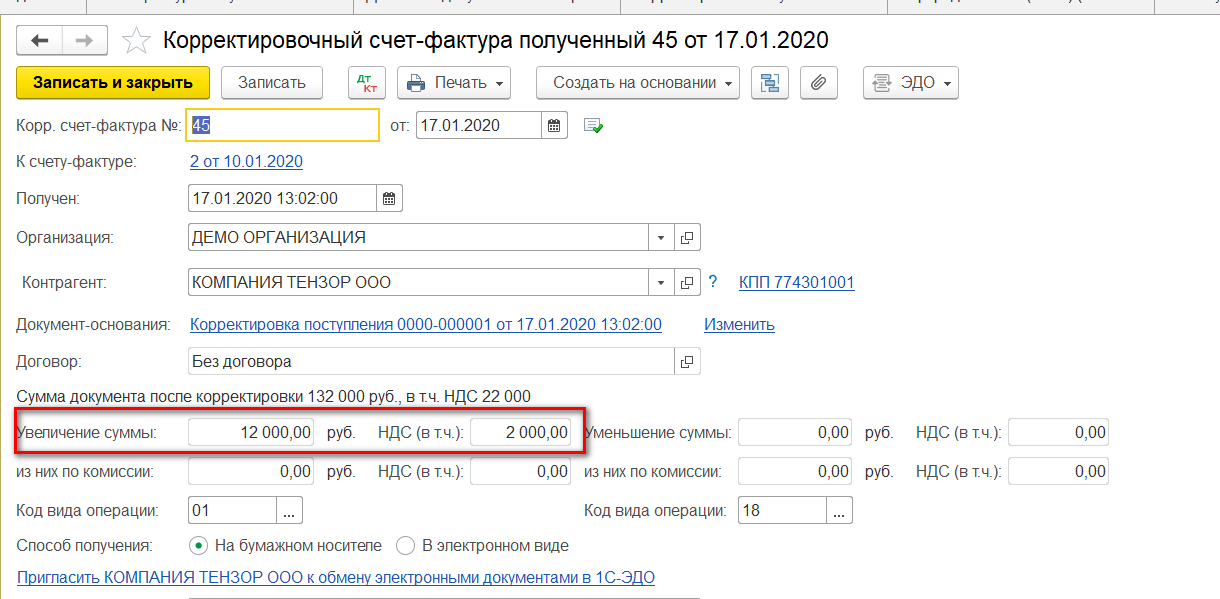

Смотрим КСФ.

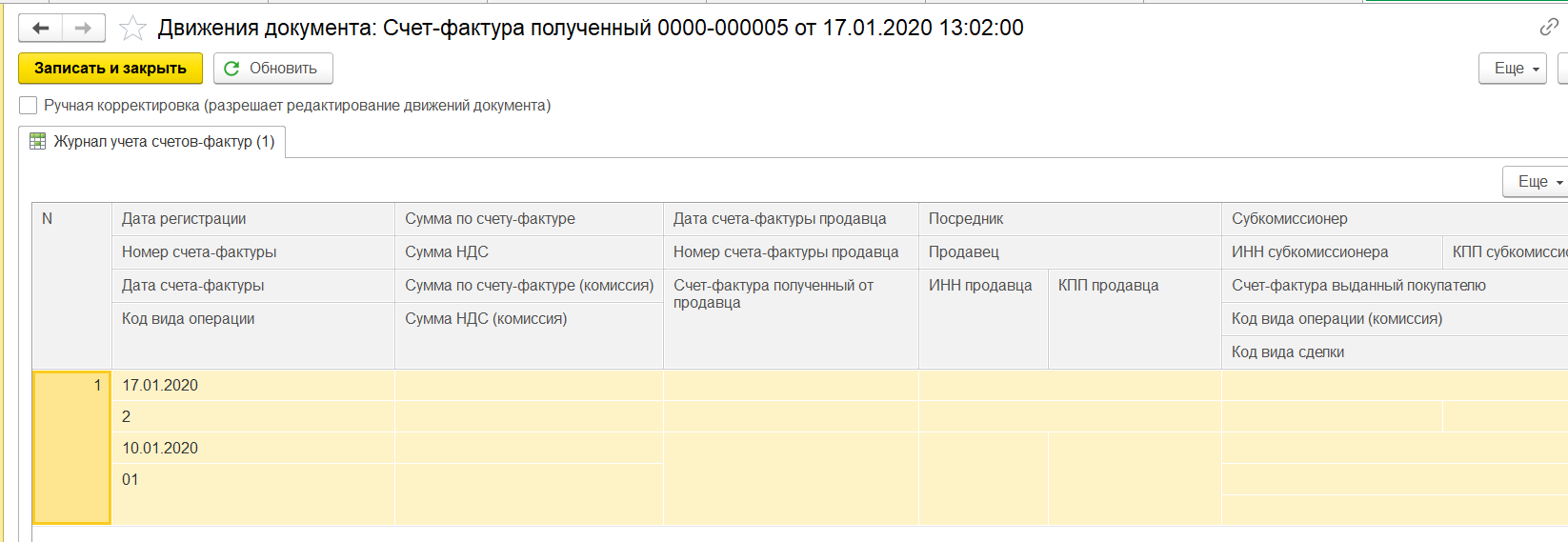

И движения КСФ по регистрам учета НДС.

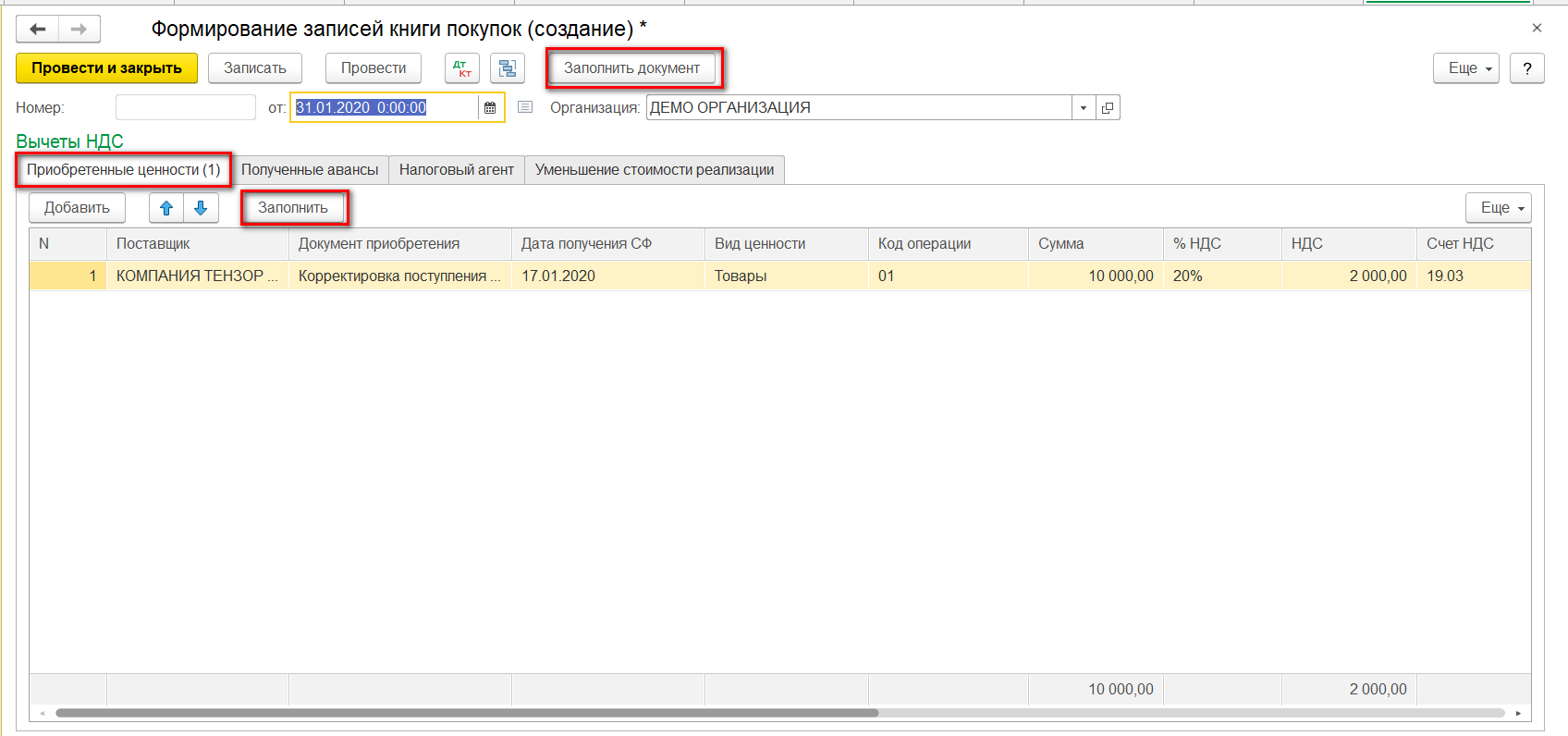

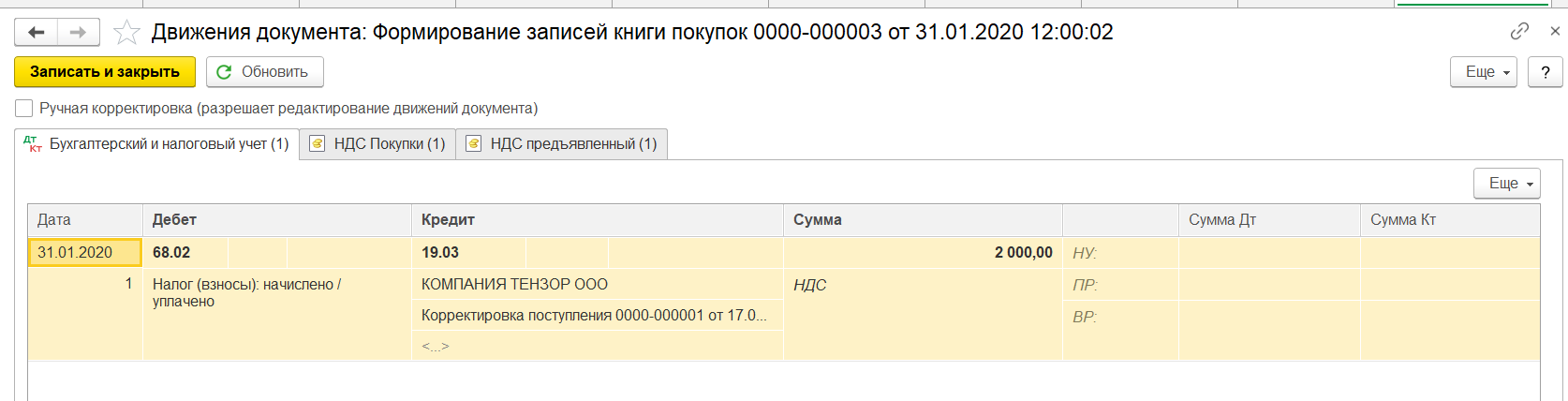

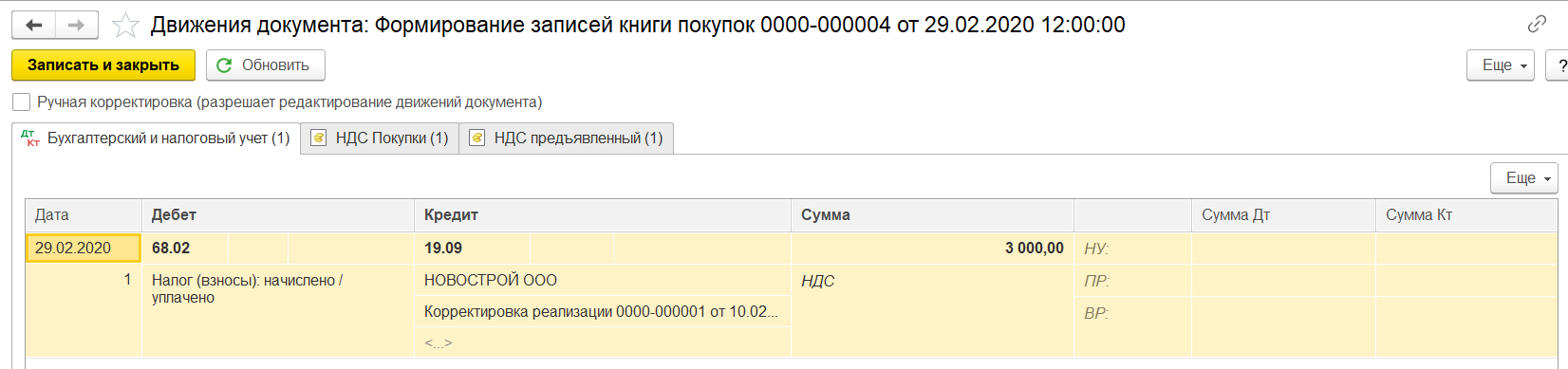

Для отражения данных в книге покупок заполняем документ «Формирование записей книги покупок». Он формируется автоматически по кнопке «Заполнить документ». В документе несколько вкладок, наша корректировка отражается на вкладке «Приобретенные ценности».

В документе формируются проводки и записи по регистрам НДС, на основании которых можем сформировать книгу покупок.

В книге покупок отразилась корректировка НДС.

Корректировочный счет-фактура в 1С у продавца

Возьмем тот же самый Пример 1, только покажем его отражение у продавца.

У нас есть первичный документ и СФ на реализацию.

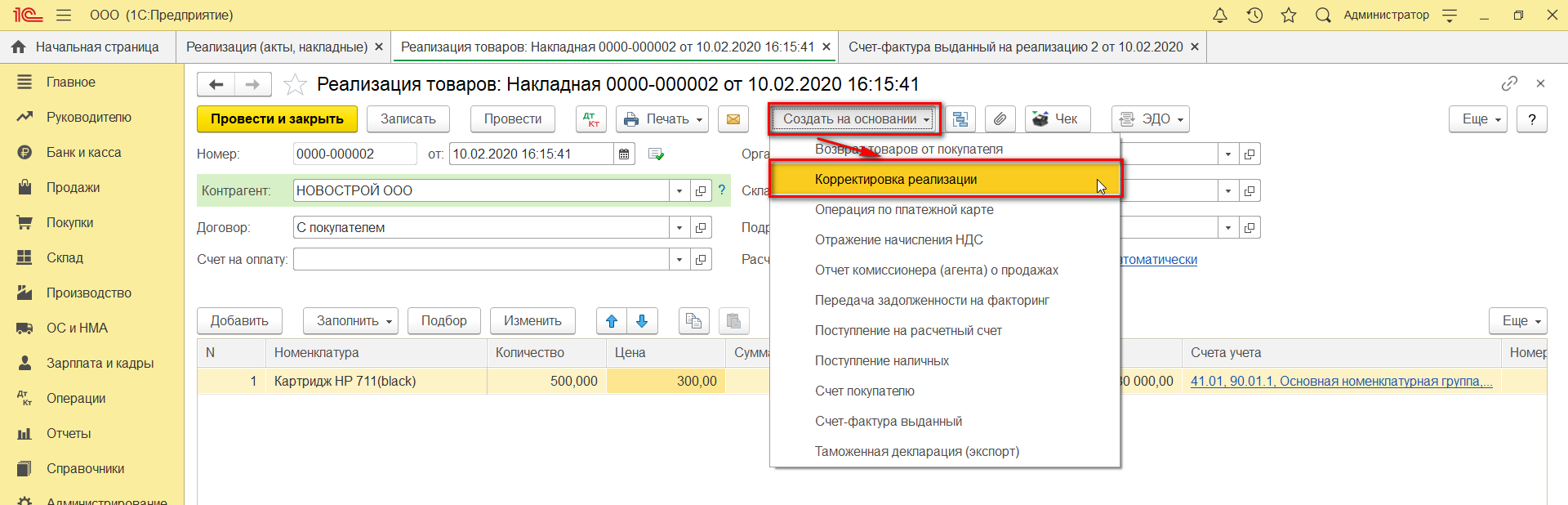

Внесем в него изменения.

Уменьшим цену реализации, остальные суммы пересчитываются автоматически.

После проведения смотрим проводки.

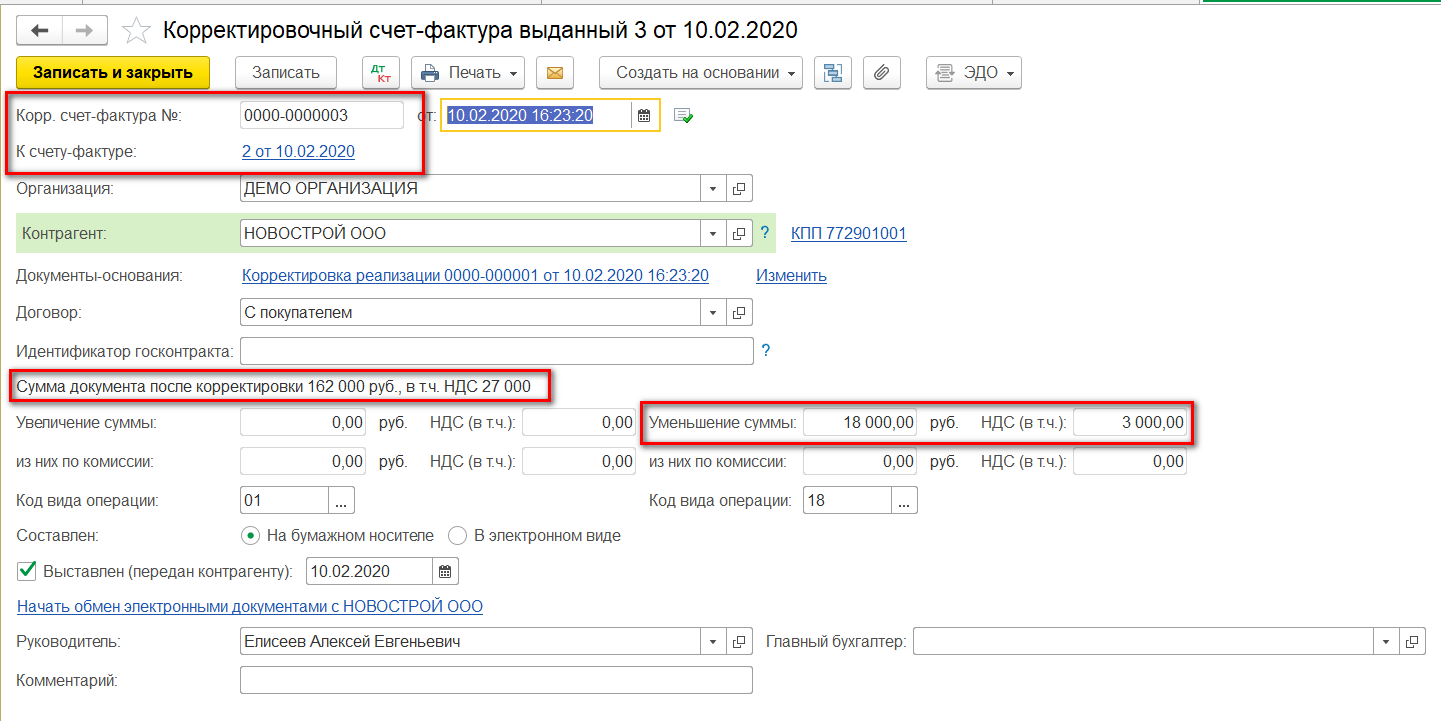

Зарегистрируем корректировочный счет-фактуру.

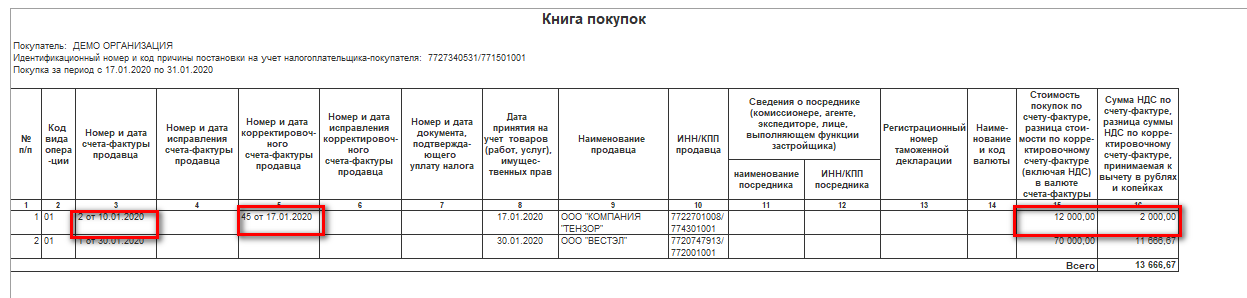

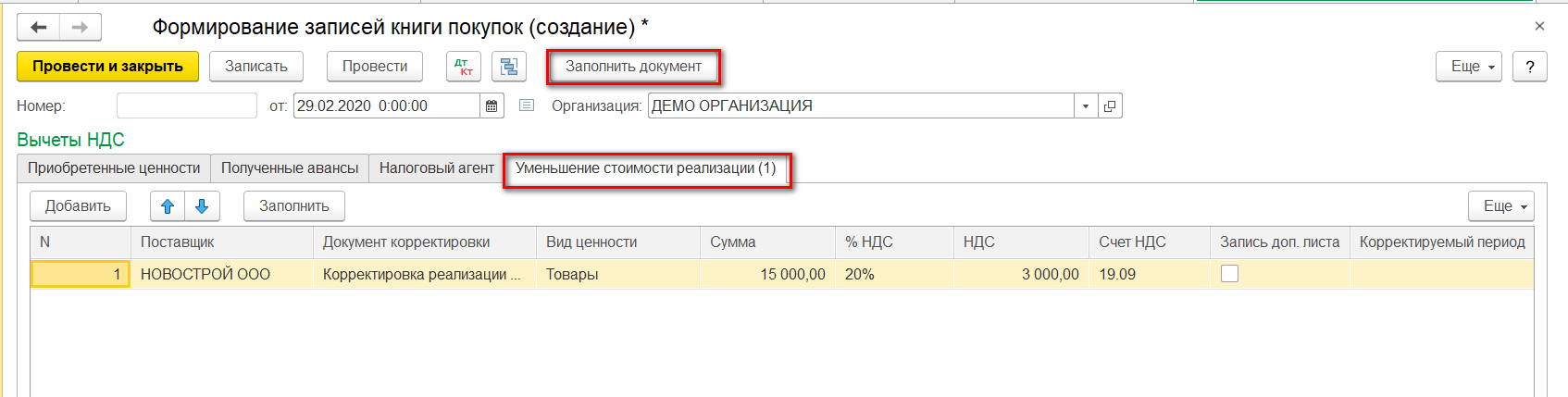

Далее для отражения в регламентированной отчетности корректировки следует сформировать записи книги покупок. Кнопка «Заполнить документ» автоматически их формирует, данные из примера отображаются на вкладке, посвященной уменьшению стоимости реализации.

Теперь можно увидеть данные в книге покупок.

Следующий вариант корректировки – продавец увеличил стоимость. Алгоритм во многом схож, КСФ отражаем в книге продаж.

Исправление счета-фактуры в 1С

Дополнительно рассмотрим вопрос, что делать, если данные надо изменить в случае ошибки. Тогда применяются не КСФ, а вносятся исправления, которые следует отразить в доп.листах книги покупок или продаж, в зависимости от ситуации, и затем сформировать и сдать уточненные декларации.

Как аннулировать ошибочно введенный СФ, подробно рассказывалось в другой нашей статье «Сторно в 1С 8.3.».

Если же аннулировать СФ не надо, а нужно внести некоторые исправления, то в документе на коррекцию данных следует выбрать вариант «Исправление первичных документов». Покажем на примере исправления данных по реализации.

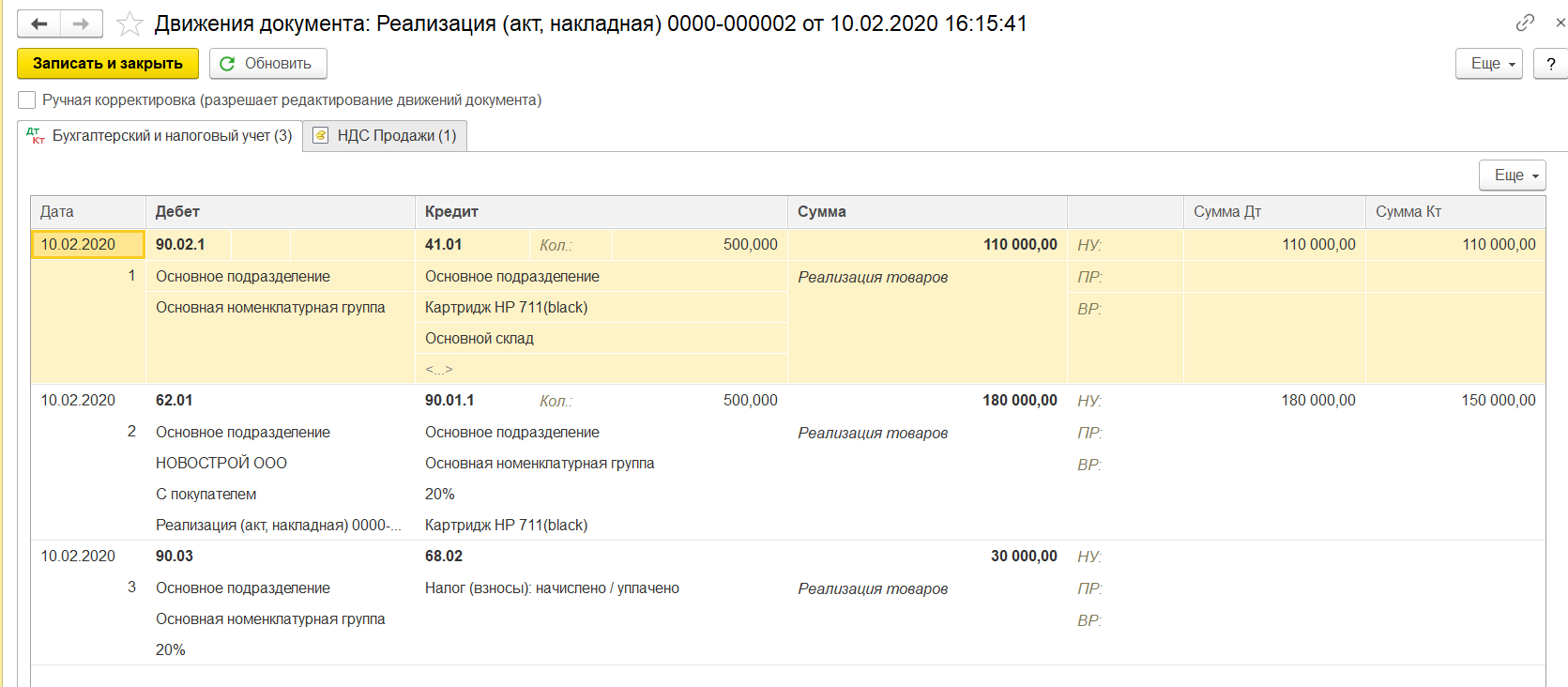

Формируем документ.

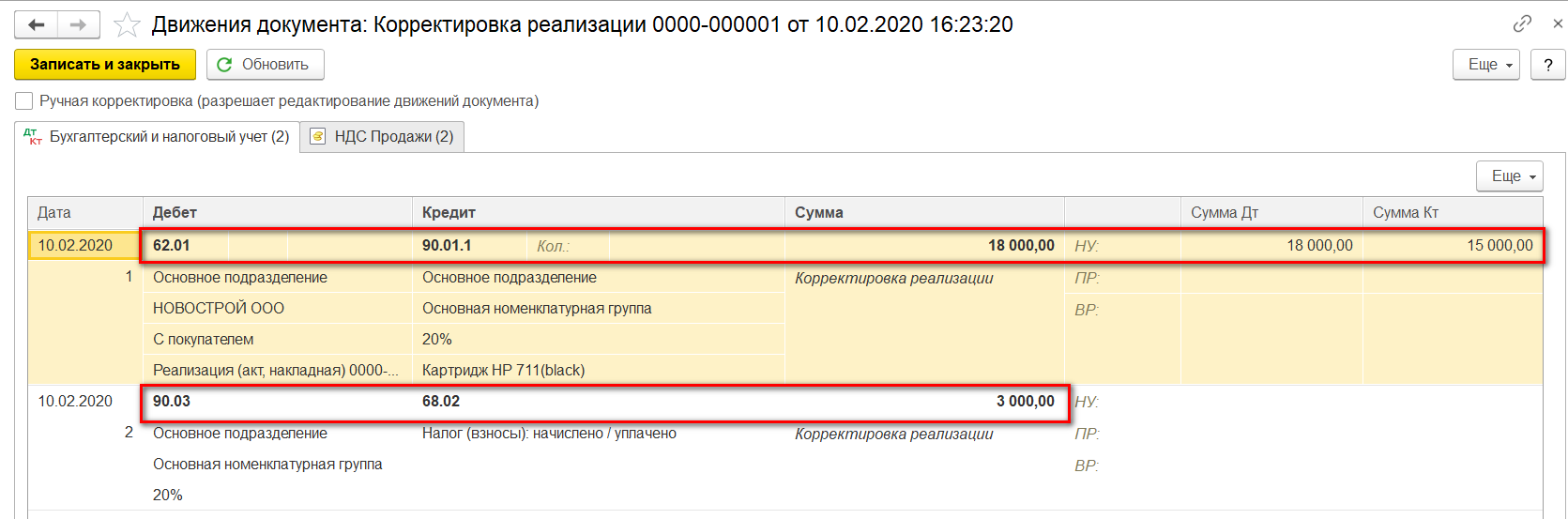

Смотрим проводки по этому документу.

Регистрируем СФ и смотрим книгу продаж. При формировании книги продаж видим, что за второй квартал данных нет.

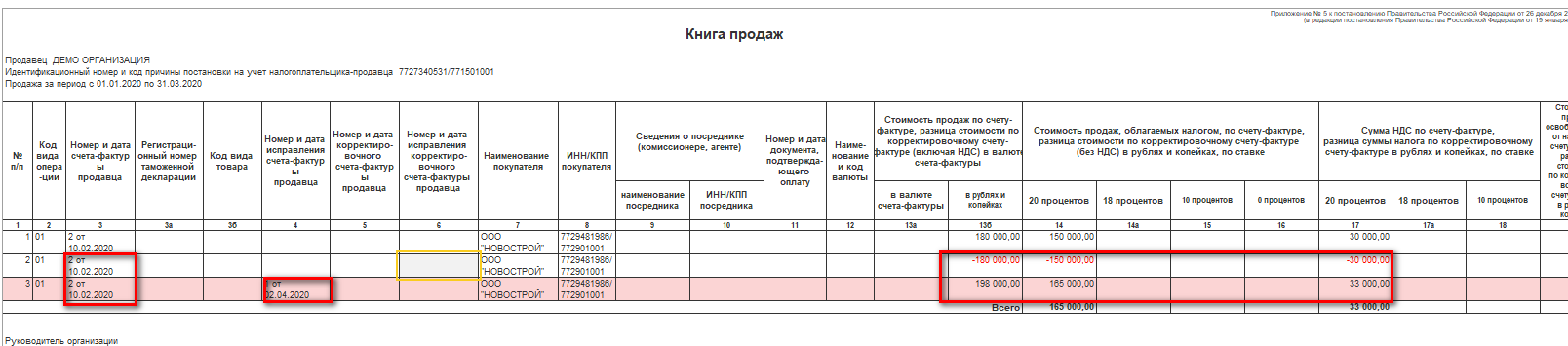

А за первый появился доп.лист, где аннулирован некорректный СФ и отражен правильный.

Мы рассмотрели исправление ошибки при увеличении цены у продавца, в остальных ошибочных вариантах при учете у продавца и у покупателя следует руководствоваться логикой действий, описанных выше по КСФ.

Надеемся, что данное руководство поможет вам оперативно разобраться с вопросом, как правильно сделать корректировку НДС в 1С, но если у вас все-таки остались вопросы, обращайтесь к нашим специалистам по обслуживанию 1С в Москве, мы с радостью вам поможем.

Покупатель в платежном поручении ошибочно выделил НДС. Поставщик на УСН. Нужно ли просить у покупателя письмо с поправкой?

Налогоплательщики на УСН не исчисляют и не уплачивают НДС (п. 3 ст. 346.11 НК РФ) за исключением случая, когда они выставляют контрагенту счет-фактуру с выделенным НДС (п. 5 ст. 173 НК РФ).

Если контрагент ошибочно выделил в платежных документах сумму НДС, уплачивать налог не нужно (Письма УФНС РФ по г. Москве от 31.03.2009 N 20-14/2/030093@, Минфина РФ от 22.06.2018 N 03-07-11/42820, Постановление ФАС Уральского округа от 24.08.2006 N Ф09-7242/06-С2).

Однако чтобы избежать налоговых рисков, лучше попросить контрагента направить письмо об ошибочном указании НДС, например, следующего содержания:

«ООО «Ромашка» сообщает, что в платежном поручении в адрес ООО «Василек» №…от… на оплату … по договору №… от … сумма НДС …. руб. выделена ошибочно. Верным просим считать назначение платежа…».

См. также:

- НДС выделен при получении оплаты от покупателя при УСН

- Выставление счета-фактуры при реализации для УСН

- [17.10.2019 запись] Отчетность за 9 месяцев 2019 г. в 1С:Бухгалтерия, часть 2 (НДС)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Нужно ли указывать НДС в чеке?

В кассовом чеке, распечатываемом на онлайн-кассе, должны отражаться реквизиты в перечнях, установленных:

- Ст. 4.7 закона «О ККТ» от 22.05.2003 № 54-ФЗ.

Речь идет, в частности, об указании каждого товара и общей суммы по чеку при раздельном отображении ставки НДС (включая нулевую) и величины налога, если хозяйствующий субъект этот налог платит.

- Приказом ФНС от 14.09.2020 № ЕД-7-20/662@.

Им утверждены дополнительные реквизиты чека ККТ, а также форматы фискальных документов.

Указанный приказ ФНС регламентирует в том числе применение нового ФФД в версии 1.2. Узнайте больше о нем из тематической публикации, размещенной в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

Эти НПА предписывают владельцам онлайн-касс обеспечивать указание данных об НДС (плательщиком налога):

- в кассовых чеках, выдаваемых клиентам;

- в сообщениях для оператора фискальных данных (ОФД), который передает сведения о платежах на кассе в ФНС;

- в массивах фискальных данных, которые применяются при обработке фискальных данных длительного хранения.

Таким образом, данные по НДС при формировании чеков на онлайн-кассах предназначаются, во-первых, для покупателя (который может ознакомиться с ними, изучив чек), а во-вторых — для Федеральной налоговой службы (которая получает фискальные данные через интернет от ОФД).

В каких случаях приводить НДС в чеке не требуется, рассказали эксперты «КонсультантПлюс». Получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Но что позволяет говорить о том, что чек с НДС пробит ошибочно?

Что может быть не так с НДС в чеке?

Речь может идти:

- Об ошибочных действиях продавца, которые приводят к тому, что:

- пробивается чек, в котором НДС не указан, хотя это нужно было сделать;

- пробивается чек, в котором НДС указан, хотя этого не требовалось.

- О некорректной настройке онлайн-кассы, которая приводит к тому, что продавец, не имея возможности откорректировать настройку, вынуждено совершает какую-либо из указанных ошибок.

К виновному лицу могут быть применены санкции в порядке, установленном трудовым или гражданским законодательством. Однако ФНС это мало волнует: для налоговиков важнее установить связь между фактом совершения какой-либо из указанных ошибок в отражении НДС по чеку и определить, появляются ли в этом случае основания считать нарушенным налоговое законодательство.

Узнайте больше о сценариях исправления ошибок в кассовом чеке из тематической публикации, размещенной в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

Изучим, какими могут быть последствия совершения указанных ошибок с точки зрения возможных санкций в отношении налогоплательщика со стороны ФНС.

Ошибочно пробит чек с НДС: последствия для владельца онлайн-кассы

Итак, первый сценарий — когда НДС не отражен в чеке, выданном покупателю, хотя это требовалось по закону.

Для покупателя, поскольку он — физлицо, на практике не играет никакой роли, есть ли в чеке сведения об НДС или нет, поскольку:

- к вычету налог он не примет;

- если придется возвращать товар, сумма будет в любом случае та же, что была до этого отдана в кассу.

Чек покупателю можно передать через мессенджер.

Кассовый чек должен соответствовать форматам фискальных документов (ст. 1.1 закона № 54-ФЗ). Утверждены данные форматы приказом № ЕД-7-20/662@. Поэтому, если сведения об НДС отражены на чеке для покупателя, но будут отсутствовать в сообщениях для ОФД и в массивах фискальных данных, предусмотренных ФФД, то ФНС может и в этом случае применить штрафы.

ВНИМАНИЕ! ФНС будет проверять пользователей ККМ без предупреждения.

В п. 4 ст. 14.5 КоАП РФ предусмотрены строгие штрафы за некорректные порядок и условия применения ККТ и несоблюдение требований к кассовой дисциплине и самому аппарату:

- 1500–3000 руб. для должностных лиц;

- 5000–10 000 руб. для юридических лиц.

Обеспечение присутствия в чеке всех предусмотренных законом реквизитов — один из критериев соблюдения порядка и условий применения ККТ.

ВАЖНО! Если ККМ у магазина есть, но не используется, то ФНС по этой причине может инициировать проверку.

Чек напечатан без НДС: порядок действий продавца

Таким образом, продавцу при выдаче покупателю чека без НДС нужно:

- Если покупатель не ушел, сформировать чек с признаком «возврат прихода», а затем — новый чек с признаком «приход», в котором НДС уже будет указан.

- Если покупатель ушел, сформировать чек с признаком «возврат прихода», а затем — чек коррекции с признаком «приход» и указанием НДС.

Во втором случае чек коррекции нужно дополнить объяснительной от продавца, в которой будет рассказано о причинах неуказания НДС в чеке.

Корректировку расчетов можно сделать как с использованием ККТ, при применении которой был совершен некорректный расчет, так и другой единицы ККТ (письмо ФНС России от 23.03.2021 № АБ-4-20/3755@).

Если касса поддерживает только ФФД в версии 1.05, то чек коррекции на ней сформирован быть не может. Что делать в такой ситуации при ошибках в указании НДС, рассказали эксперты «КонсультантПлюс». Получите пробный доступ к материалу на данную тему бесплатно.

Если проблема в указании сведений об НДС в сообщениях для ОФД и в массивах фискальных данных, то от продавца здесь, как правило, ничего не зависит. Нужно вызывать специалиста, чтобы он настроил онлайн-кассу на правильное включение НДС в фискальные документы.

Можно ли произвести корректировку чека онлайн-кассы, который пробит в предыдущем месяце без выделения суммы НДС? Как это исправить? Ограничен ли срок для исправления ошибки в чеке? Ответы на эти вопросы разъяснил советник государственной гражданской службы РФ 1-ГО класса А. А. Батарин. Ознакомьтесь с мнением чиновника в «КонсультантПлюс», получив бесплатный пробный доступ к справочно-правовой системе К+.

Следующий сценарий — когда НДС указывается в чеке, выдаваемом покупателю (как вариант — когда еще и онлайн-касса настроена на указание НДС в сообщениях для ОФД и массивах) при том, что по закону этого не требуется.

НДС указан неплательщиком НДС: нужно ли что-то предпринимать?

Основной вопрос здесь — наличие аналогии между выдачей чека с НДС и оформлением счета-фактуры.

Если фирма, которая не платит НДС, выдает контрагенту счет-фактуру, в которой НДС выделен, то у данной фирмы возникает обязанность по исчислению и уплате соответствующего налога (постановление ФАС Московского округа от 28.12.2010 № КА-А41/16458-10).

Означает ли это, что при выдаче покупателю чека с НДС у магазина появляется обязанность исчислить и уплатить данный налог?

Судебная практика и разъяснения ведомств позволяют говорить о том, что такой обязанности у владельца онлайн-кассы не возникает (постановление КС РФ от 03.06.2014 № 17-П, информация ФНС России от 15.08.2014).

Указанные акты были изданы до принятия закона № 54-ФЗ в редакции, регулирующей применение онлайн-касс. Но разъяснения, указанные в них, ссылаются на нормы НК РФ, действующие практически без изменений до сих пор.

Более существенная проблема состоит в том, что начисленный НДС будет включен в отпускную цену товара, и покупатель, таким образом, переплатит. С этой точки зрения переплату, разумеется, нужно вернуть. Это можно сделать:

- распечатав чек на возврат прихода;

- оформив новый чек на приход;

- вернув денежные средства клиенту — в размере НДС.

На случай возможных проверок кассиру желательно составить объяснительную по поводу ошибочного пробития чека с НДС. Кроме того, будет уместно внести изменения в настройки онлайн-касс так, чтобы НДС без лишней надобности не включался в фискальные документы.

Итоги

Если владелец онлайн-кассы — плательщик НДС, то сведения о налоге должны быть, во-первых, отражены на чеках, выдаваемых покупателям, а во-вторых — включены в состав фискальных документов, отправляемых в ОФД. Нарушение хотя бы одного из условий сопровождается штрафами по ст. 14.5 КоАП РФ. Если продавец не платит НДС, но указывает его в чеке, то это не сопровождается какими-либо правовыми последствиями.

Узнать больше об особенностях использования онлайн-касс вы можете в статьях:

- «Нужна ли онлайн-касса для ИП на УСН?»;

- «Нужна ли онлайн-касса для интернет-магазина?».

Уточненка по НДС: когда нужна и как составить

Уточнить обязательства по НДС нужно, когда вы ошиблись в расчетах и сами обнаружили свою ошибку. Уточненка может потребоваться в ответ на требование налоговой инспекции о даче пояснений по сданной декларации. Вспомним, на что нужно обратить внимание при корректировках НДС.

Когда требуется корректировка НДС

Корректировку по НДС необходимо представить в следующих случаях:

Вы обнаружили, что допустили ошибки в первичной декларации по НДС, отразили в ней не все данные или занизили сумму налога к уплате. Если ошибка в декларации привела к занижению суммы налога, возможен штраф за неуплату налога, доначисления и пени. Чтобы этого не допустить, недоимку вместе с пенями следует погасить до подачи уточненной декларации.

Поступило требование от налоговой о представлении пояснения по сданной декларации (п. 3 ст. 88 НК). Представить пояснения надо в течение 5 рабочих дней после получения требования. Из них должно быть ясно, какие изменения вы внесли в уточненную декларацию по НДС.

Если вы не подадите пояснения по требованию инспекции, вас оштрафуют на 5 000 рублей по статье 129.1 НК.

Когда корректировка декларации по НДС не обязательна

Подача корректировки по НДС не требуется, если налог по декларации не был занижен.

Это следующие ситуации:

-

вы переплатили НДС;

-

вы не заявили вычет по НДС, но его можно перенести на более поздний период;

-

вы выставили или получили счет-фактуру с корректировками (он регистрируется в квартале, когда он выставлен или получен);

-

налоговая начислила НДС по итогам проверки (см. письмо ФНС от 21 ноября 2012 № АС-4-2/19576);

-

декларация содержит технические ошибки, которые не влияют на сумму НДС.

Во всех этих случаях уточненку можно подать в добровольном порядке.

Как подать уточненную декларацию по НДС

Уточненные декларации по НДС подаются в электронном виде в формате, который действовал на дату сдачи первичного отчета. Применять актуальную форму декларации нельзя (ст. 81 НК).

Например, если вы сейчас вносите исправления в декларацию за 3 квартал 2021 года, нужно использовать бланк, утвержденный приказом ФНС от 26 марта 2021 № ЕД-7-3/228@ . С тех пор форма декларации опять поменялась в связи с изменениями в НК, принятыми на 2022 год (приказ ФНС от 24 декабря 2021 № ЕД-7-3/1149@) .

Как подготовить уточненную декларацию по НДС

В уточненную декларацию включайте:

-

все разделы и приложения из первичной декларации по НДС, даже если в них нет ошибок и дополнений;

-

разделы декларации и приложения к ним, в которых вы собираетесь отразить данные, не учтенные при подаче первичного отчета.

Уточненная декларация будет содержать в себе актуальные сведения.

При заполнении уточненной декларации по НДС учтите следующие моменты:

-

в декларации и приложениях к ней номер корректировки должен совпадать;

-

поле «Признак актуальности» заполняйте только в приложениях. Ставьте «0», если в составе уточненки есть новые версии книги покупок, книги продаж и других приложений. Ставьте «1», если новую версию приложения отправлять не нужно;

-

если к книге продаж или книге покупок за один и тот же квартал составлено несколько дополнительных листов (уточнения вносились 2 и более раз), в Приложениях № 1 к разделу 8 или 9 информация из нескольких дополнительных листов отражается как один дополнительный лист. То есть если вы отправляете уточненную декларацию с дополнительным листом с признаком «0», он автоматически заменит все имеющиеся данные по предыдущему дополнительному листу.

В 2023 году много важных нюансов по НДС: как учесть их все и правильно сдать отчетность? Больше того, ошибки с этим налогом ― прямой путь к штрафам и даже уголовной ответственности.

Вывод простой: для работы с НДС нужна особая квалификация. «Клерк» предлагает именно такую.На

курсе повышения квалификации по НДС научитесь всем нюансам учета и отчетности по этому налогу, а еще получите официальное удостоверение.

Старт потока уже совсем скоро, присоединяйтесь.

По остальным разделам все данные, которые требуют исправлений, просто замените на верные. Правильные данные укажите без изменений.

Если налог переплатили

Если вы в результате ошибки переплатили НДС в бюджет, перерасчет налоговой базы и самого налога можно сделать в текущем налоговом периоде. То есть в том периоде, когда вы самостоятельно выявили такую ошибку (п. 1 ст. 54 НК). Уточненную декларацию за тот квартал, к которому относится ошибка, вы можете не представлять.

Напомним, что статьей 81 Налогового кодекса также установлена не обязанность, а право фирмы представлять уточненную налоговую декларацию при обнаружении ошибок, не приводящих к занижению суммы налога.

Более того, если фирма имеет переплату по НДС, которая больше или равна сумме налога, подлежащей к доплате по уточненке (с учетом пеней), то переплата по налогу пойдет в зачет платежей, связанных с уточнением декларации. Поэтому штрафа за неуплату налога не будет (письмо Минфина от 23 мая 2017 № 03-02-07/1/31591).

Ошибка при выборе контрагента в выписке банка (платеж с НДС) — как исправить в 1С: Бухгалтерии предприятия ред. 3.0?

- Опубликовано 22.11.2021 08:47

- Автор: Administrator

- Просмотров: 3886

Иногда одна маленькая ошибка влечёт за собой цепь последствий в виде большого количества исправлений и корректировок в учёте и отчетности. Но ведь не ошибается только тот, кто не работает, правда? Коллеги, совсем недавно мы рассказывали, как устранить ошибку в выписке банка с неверно выбранным контрагентом, если платеж был без НДС. В данной публикации мы разберем более сложную ситуацию – как исправить аналогичную ошибку, если платеж был с НДС. Эти две статьи прям рекомендуем сохранить в закладках, обязательно пригодится! А еще больше примеров исправления ошибок ищите в нашем мастер-классе.

Давайте рассмотрим подробнее.

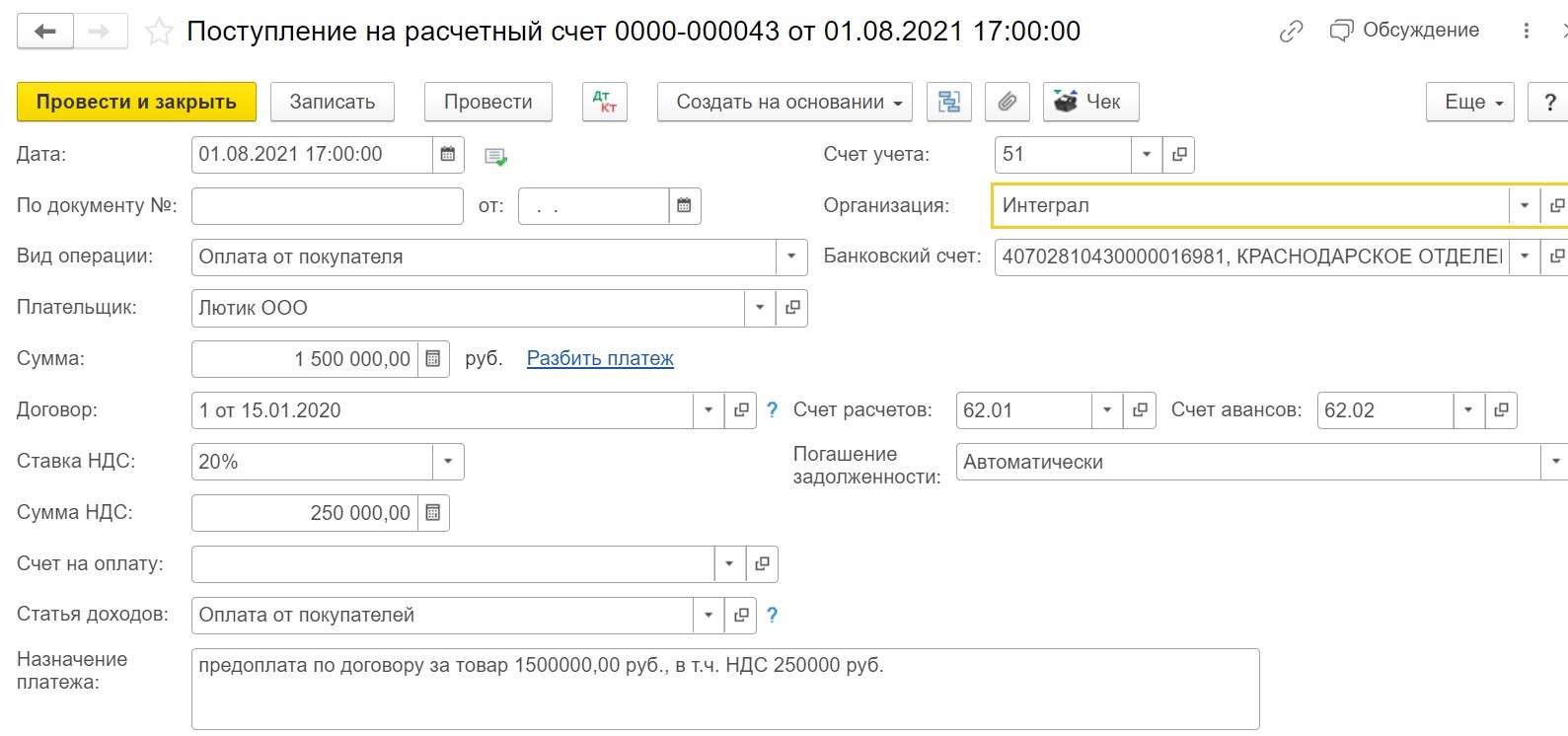

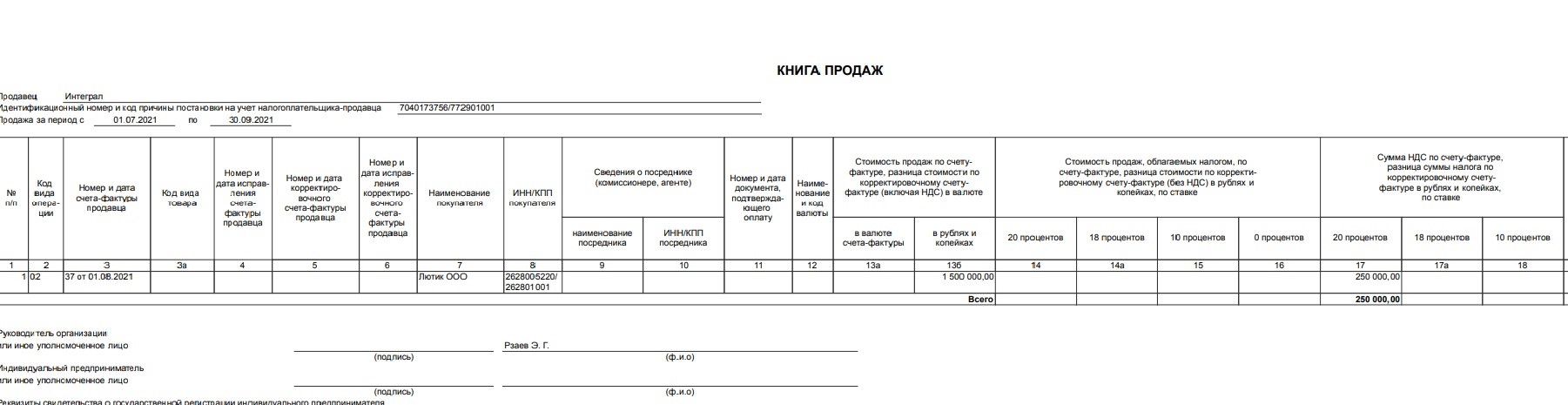

Итак, в августе 2021 года организации ООО «Лютик» перечислен аванс за услуги в размере 250 тысяч рублей.

Выписан счёт-фактура на аванс, сдана отчетность по НДС за 3 квартал 2021 г.

В 3 квартале услуга не была оказана, реализация не отражена.

В ноябре 2021 г. выясняется, что бухгалтер ошибочно разнес платеж не на ту организацию, выбрав вместо ООО «Люпин» организацию ООО «Лютик».

Как быть, как исправить данную ситуации в 1С: Бухгалтерия предприятия 8, редакция 3.0?

Возможно, кто-то из вас подумает, да какие же здесь сложности и вопросы? Когда можно открыть неверно разнесённый документ, исправить контрагента и перепровести документы, а затем подать корректирующую декларацию по НДС.

Коллеги, так делать мы не рекомендуем!

Поскольку, находясь на общей системе налогообложения, исправление данных и перепроведение документов в предыдущем отчетном периоде может быть чревато изменением в учёте, результат ранее закрытого периода может не совпасть с тем, что был отражен в налоговых декларациях, в бухгалтерской отчетности.

Чтобы обезопасить себя от подобных ситуаций, возникает необходимость в установке запрета редактирования в закрытом периоде всех имеющихся данных.

Так вот после выполнения этой операции, внесение каких-либо корректировок в закрытом периоде станет невозможным.

Поэтому исправить какие-либо ошибки или неточности в учете и отчётности можно только текущим периодом.

Возвращаемся к нашему примеру.

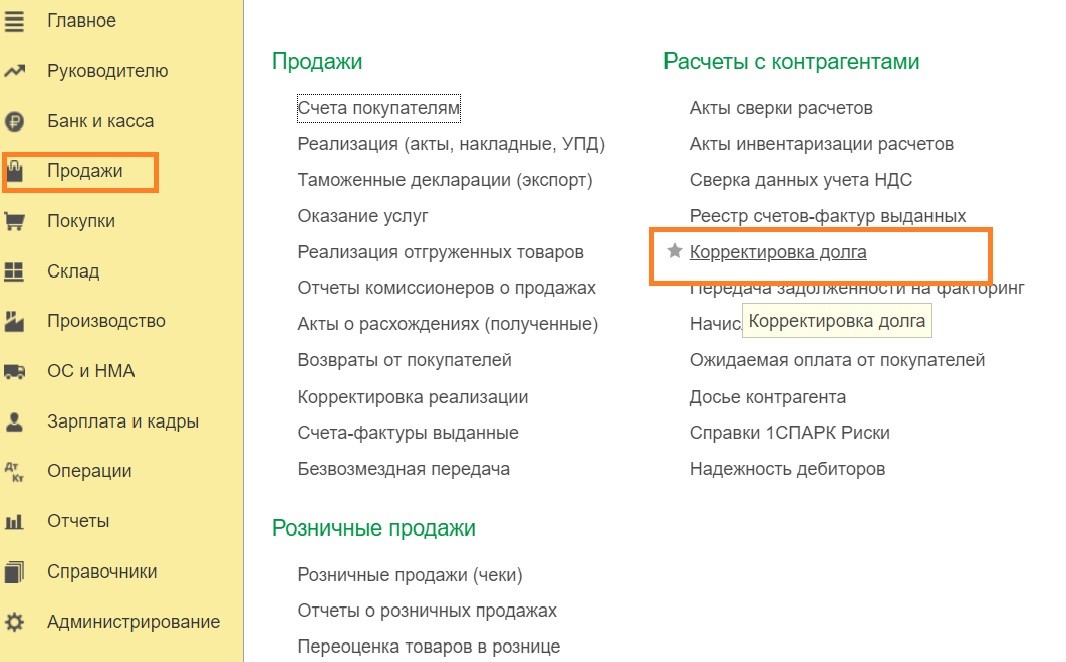

Шаг 1. В первую очередь необходимо перенести данные на нужного контрагента.

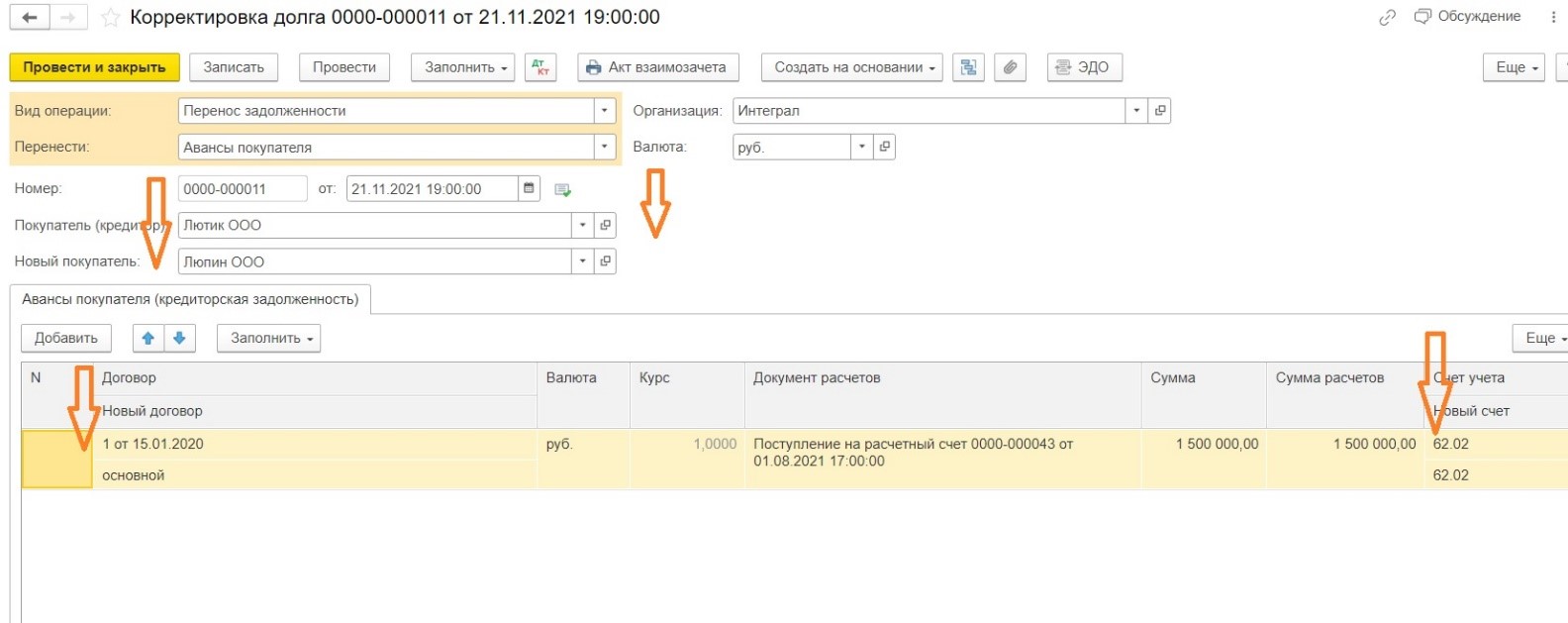

Удобнее всего это сделать через документ «Корректировка долга».

Заходим в раздел «Продажи», в разделе «Расчёты с контрагентами» выбираем документ «Корректировка долга».

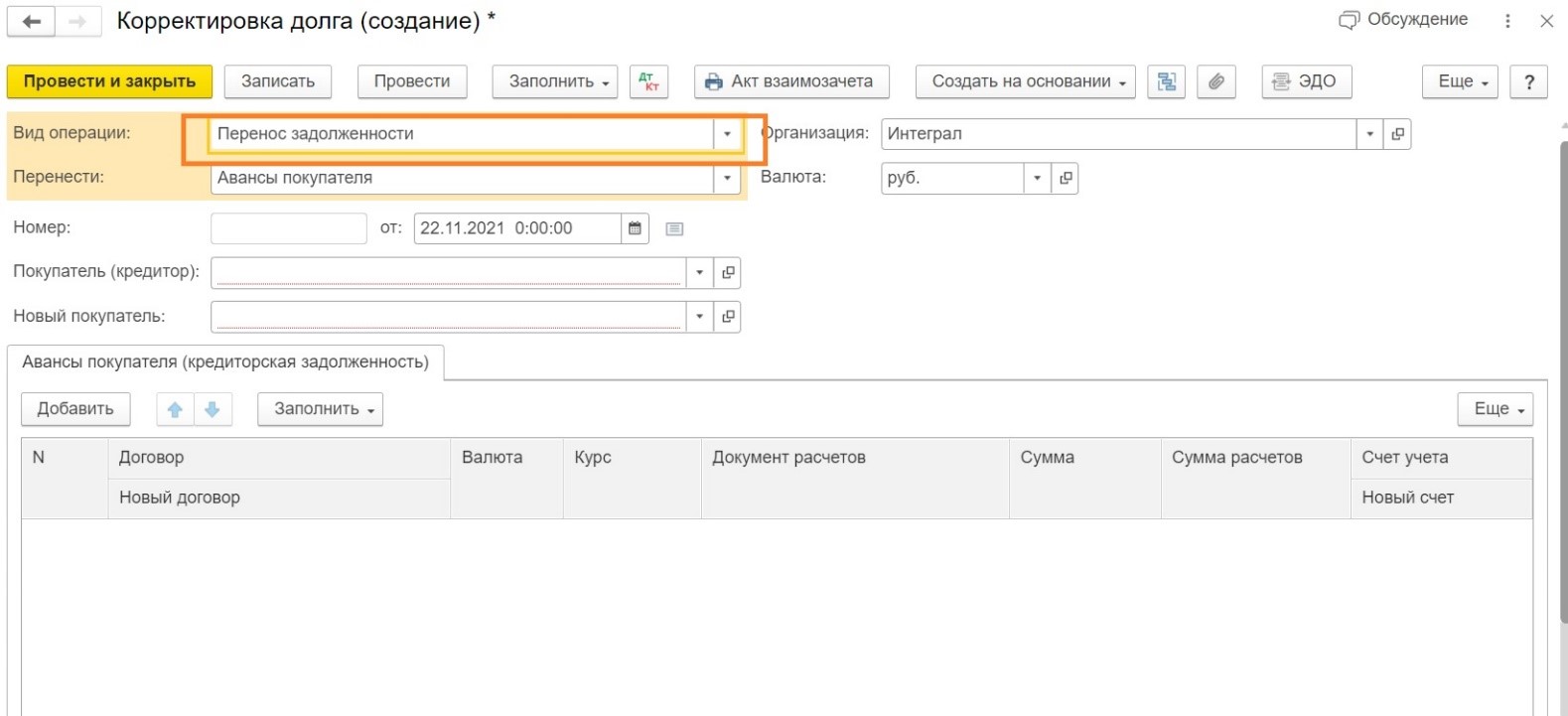

Формируем новый документ. Выбираем вид операции «Перенос задолженности», перенести «Авансы покупателя», указываем покупателя (ООО «Лютик»), затем нового покупателя (ООО «Люпин»).

В разделе «Авансы покупателя (кредиторская задолженность)» нажимаем «Заполнить», проверяем договоры, в случае необходимости исправляем на нужный, указываем сумму и счета учёта.

Далее проводим документ.

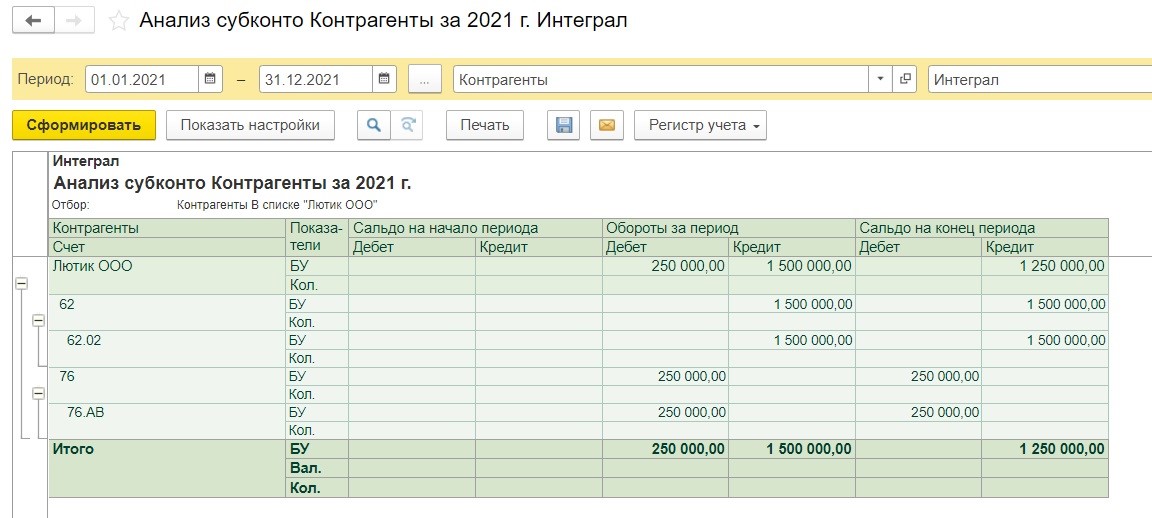

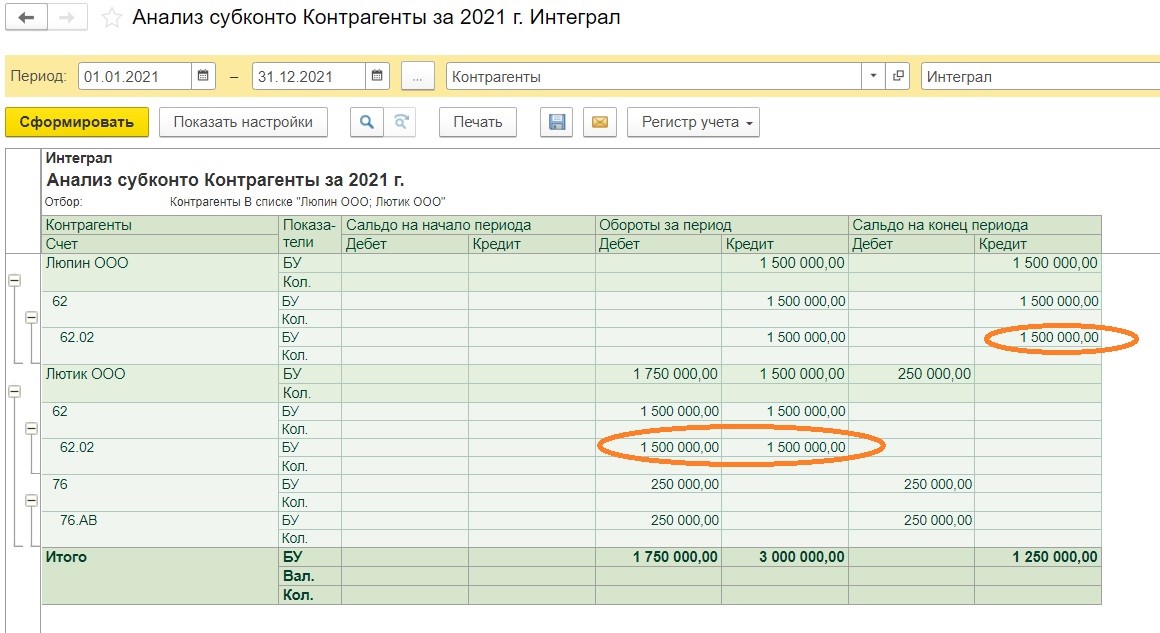

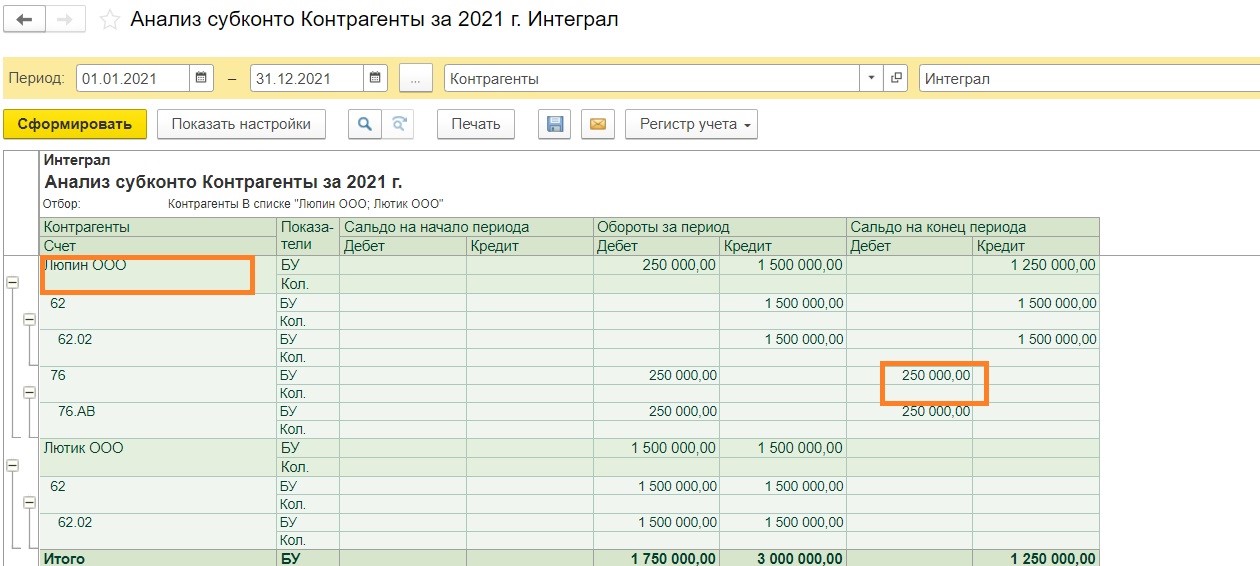

Формируем анализ субконто по требуемым контрагентам.

Как мы видим задолженность по счету 62 перенесена на правильную организацию.

Шаг 2. Порядок устранения технических ошибок по НДС законодательно не установлен.

Представители ФНС дают такие рекомендации:

• все изменения должны осуществляться через дополнительные листы;

• неправильная запись аннулируется;

• правильная запись добавляется;

• подается уточненная декларация за исправляемый период.

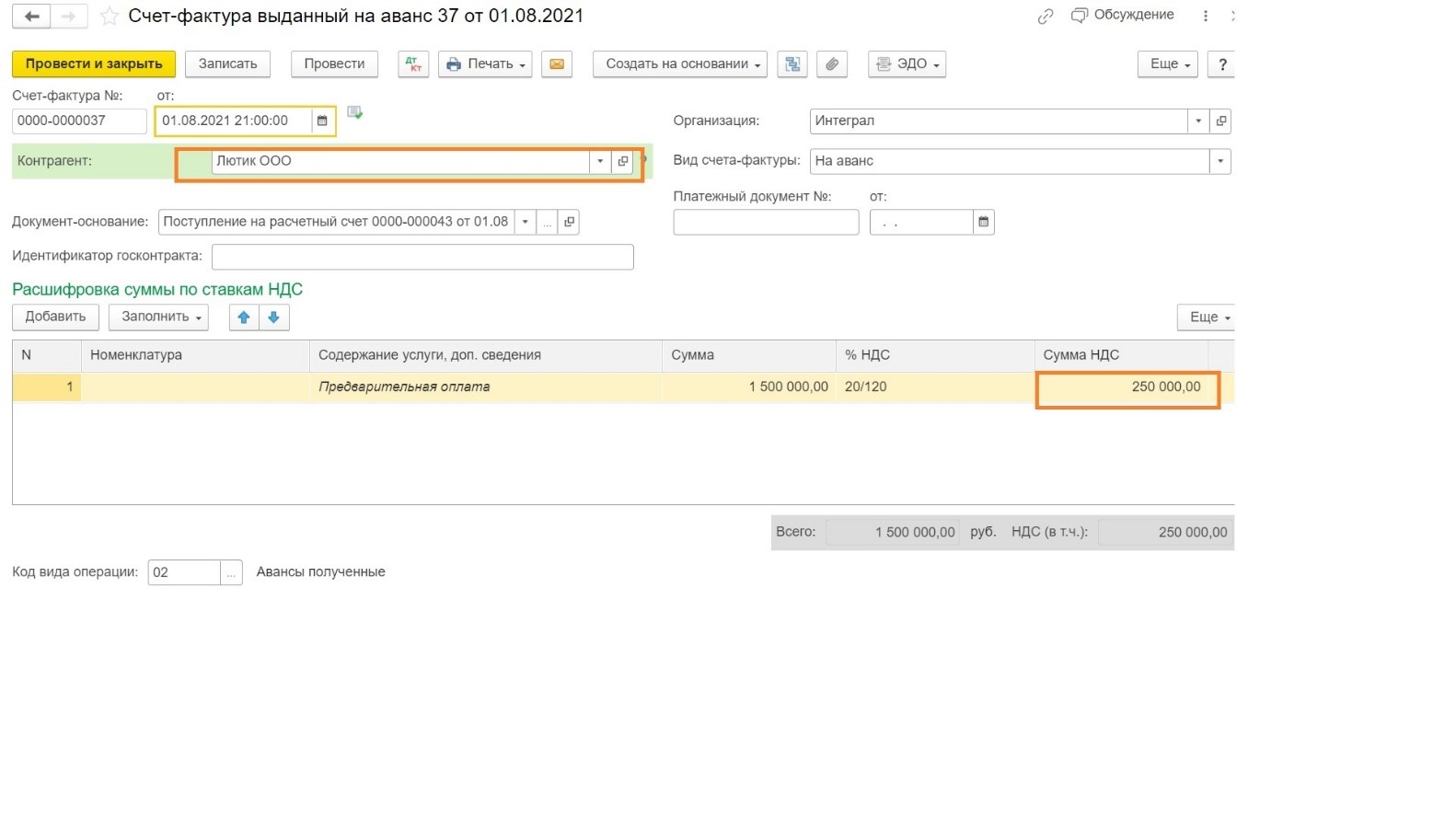

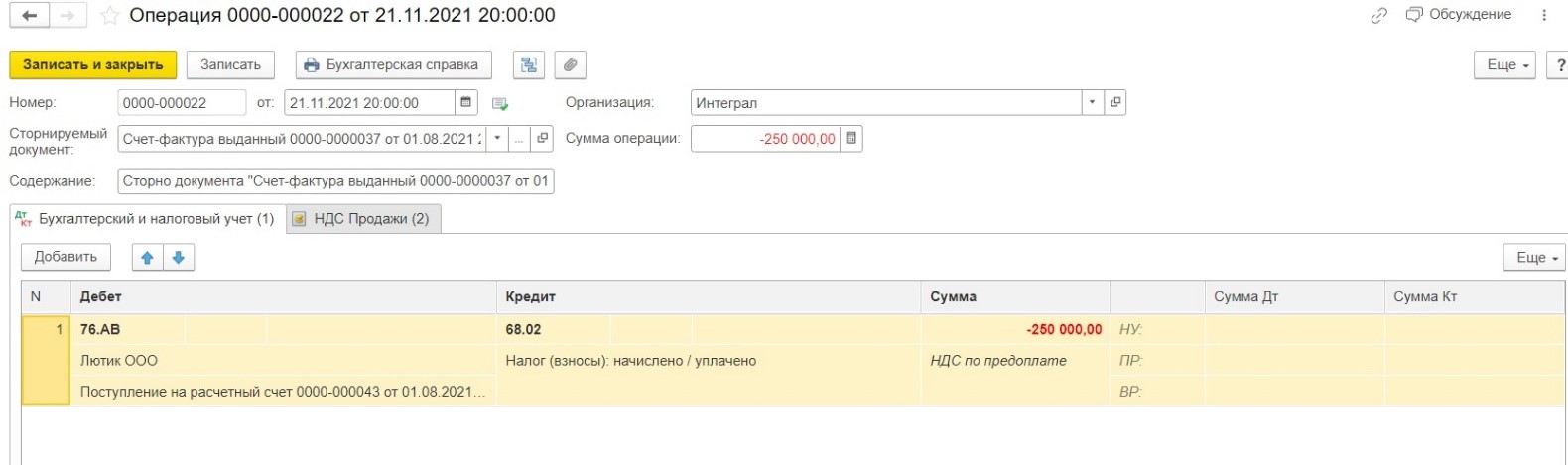

Следующим шагом будет сторнирование счёта-фактуры с начисленным НДС с аванса полученного по контрагенту ООО «Лютик».

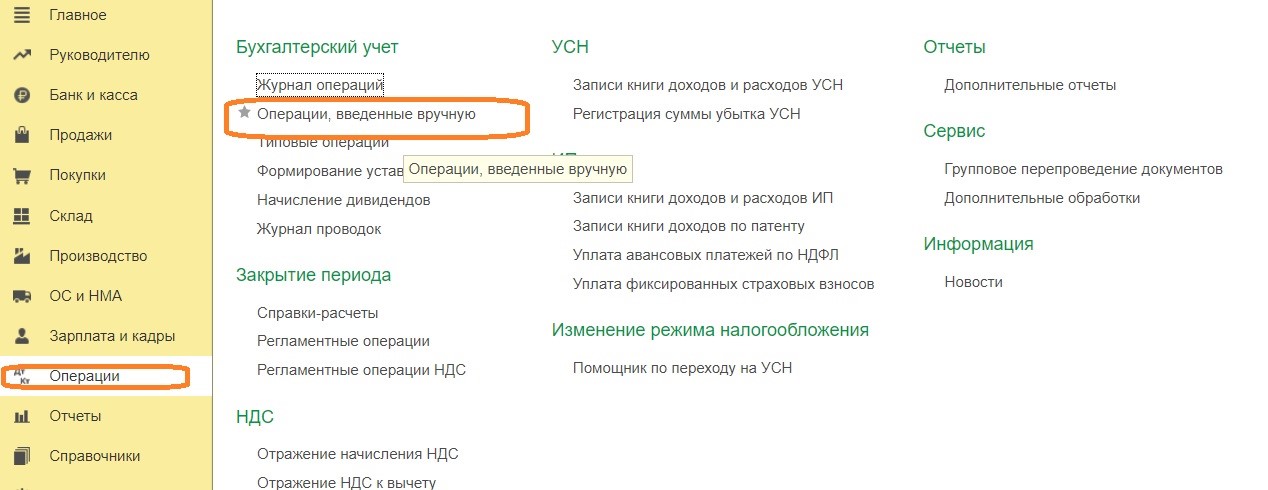

Для этого заходим в раздел Операции, выбираем Операции, введенные вручную.

Нажимаем «создать» с видом «Сторно документа».

В открывшемся окне задаём нужную дату создания, выбираем «Сторнируемый документ», в нашем случае это счет-фактура на аванс от ООО «Лютик».

После этого графа «Содержание», а также табличная часть заполнятся автоматически.

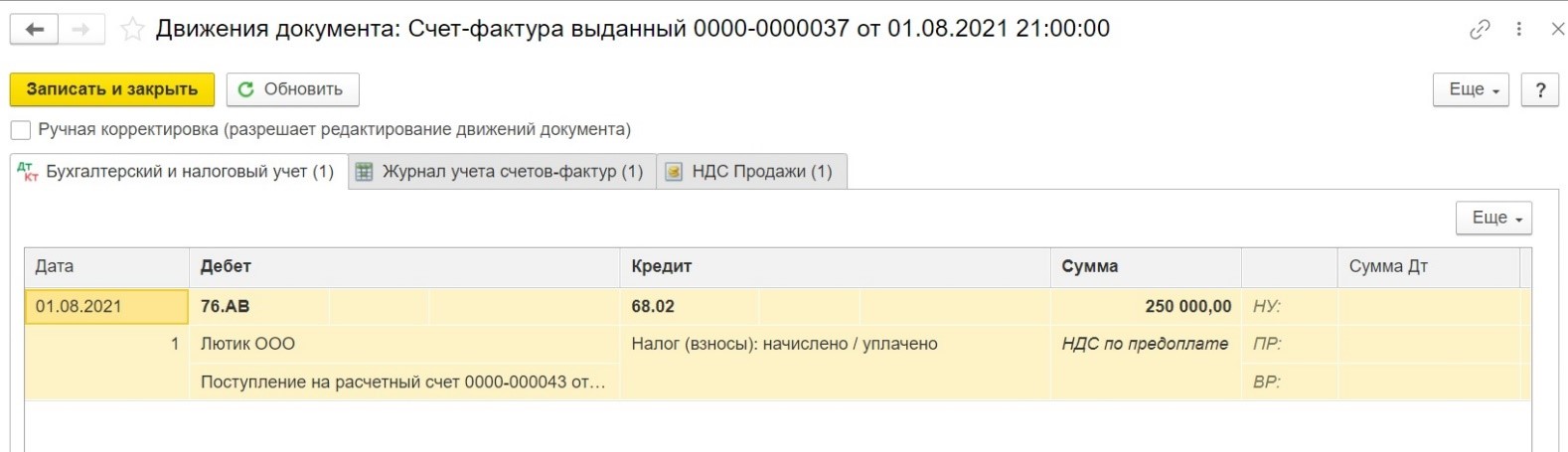

Сама сторнировочная запись появится в разделе «Бухгалтерский и налоговый учёт».

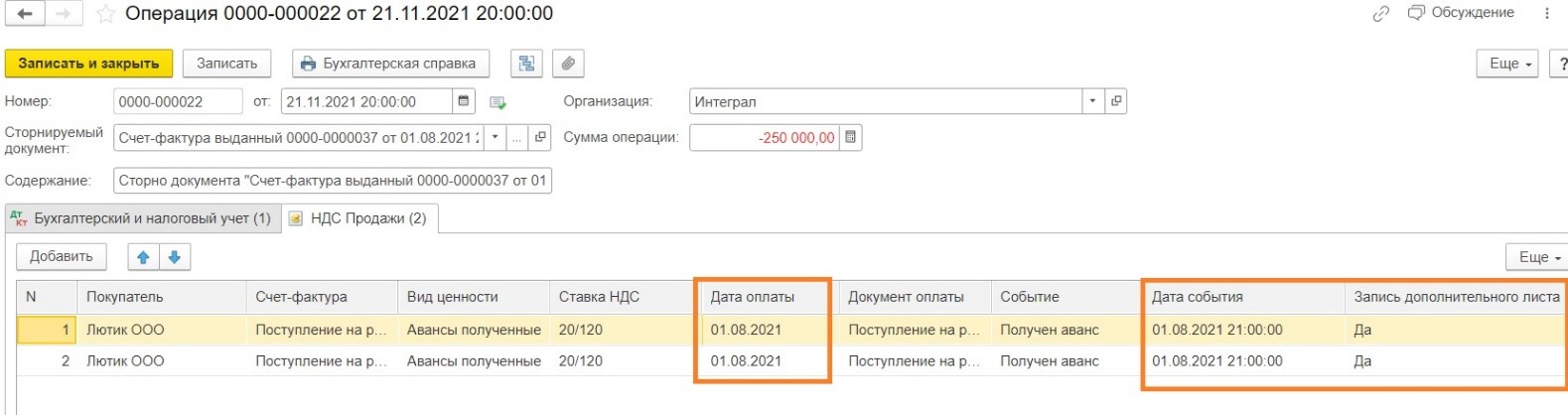

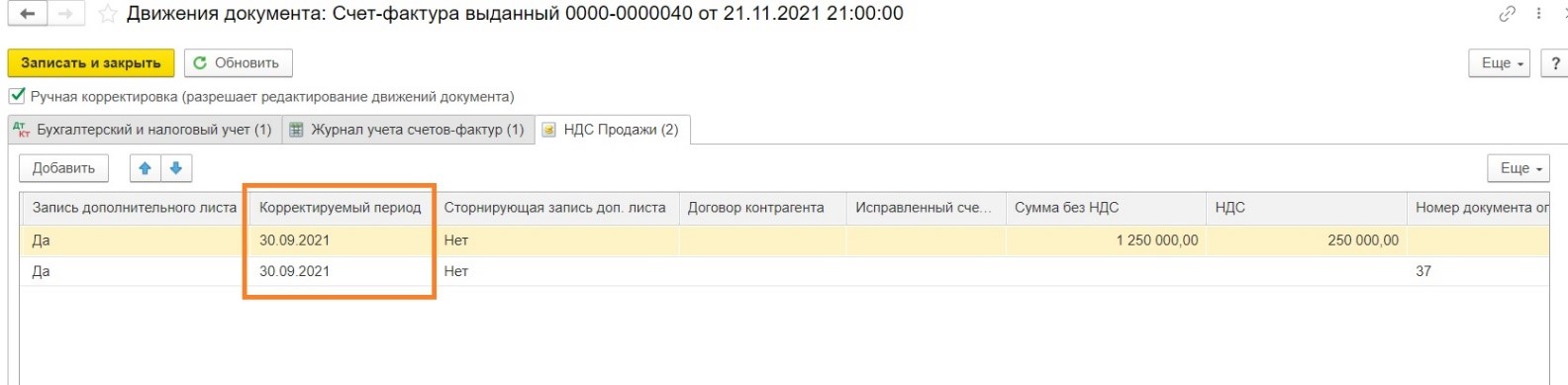

А вот в закладке «НДС продажи» необходимо внести ручную корректировку. Аннулирование записи по ошибочно выставленному счету-фактуре должно производиться в дополнительном листе книги продаж периода поступления денежных средств. В нашем случае это 3 квартал 2021 года.

Так как при исчислении НДС с полученной суммы предоплаты запись в регистр «НДС Продажи» отражена двумя строками, то и корректировки следует произвести в каждой строке.

В графе запись дополнительного листа выбираем пункт «Да».

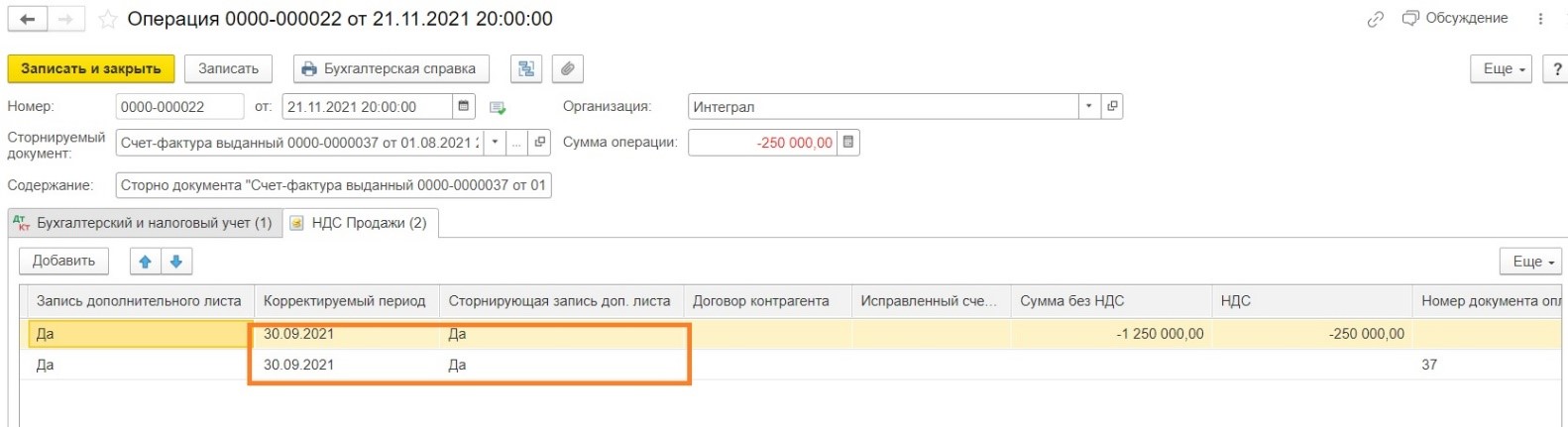

Корректируемый период указываем 30.09.2021 г., выбираем «Да» в графе «Сторнирующая запись доп. листа».

После проведения документа «Операция» новая запись по ошибочно выставленному счёту-фактуре будет отражена в дополнительном листе книги продаж за 3 квартал 2021 года.

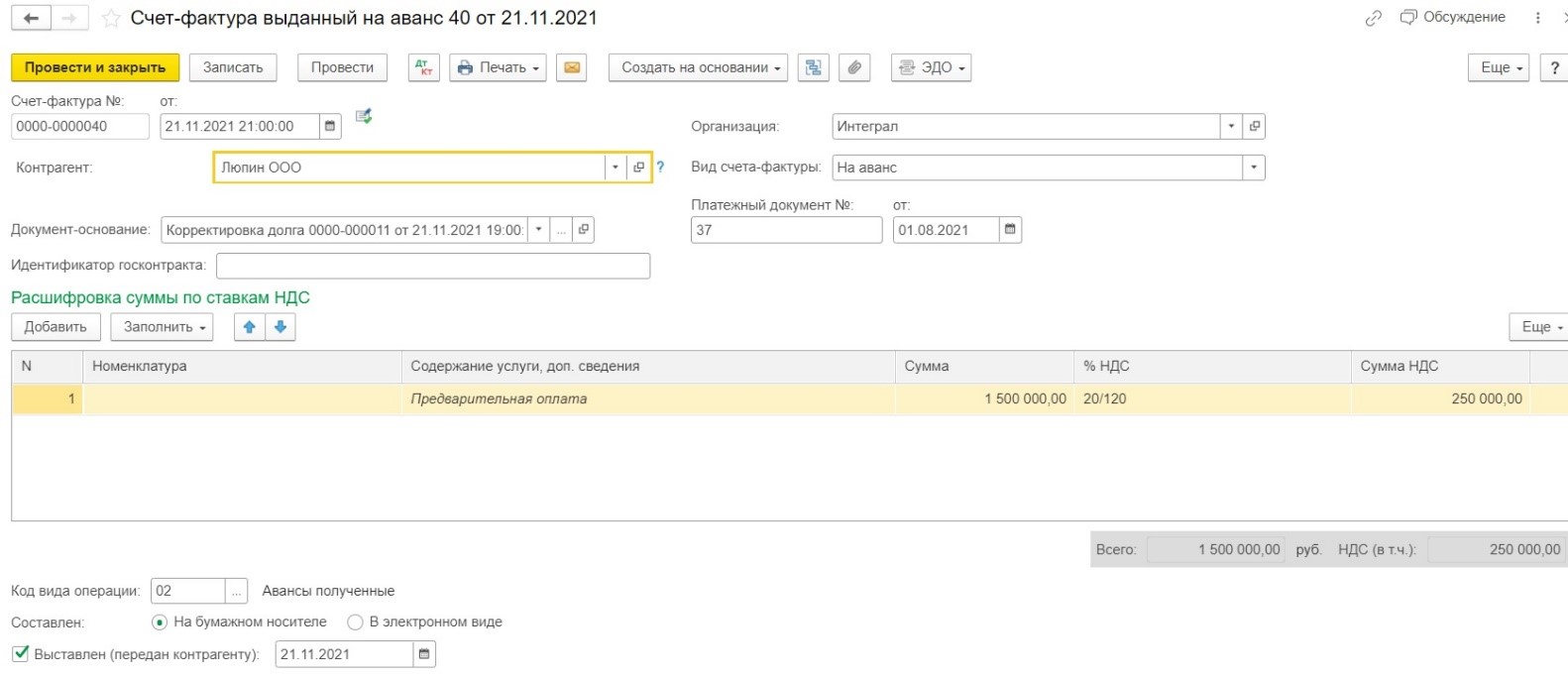

Шаг 3. Теперь создаем счет-фактуру на аванс по правильному контрагенту (ООО «Люпин»).

Несмотря на то, что документ формируется в текущем периоде, он должен быть отражен в дополнительном листе за 3 квартал 2021 г.

Поэтому в регистре «НДС Продажи» необходимо внести ручную корректировку, для этого нажимаем на значок .

.

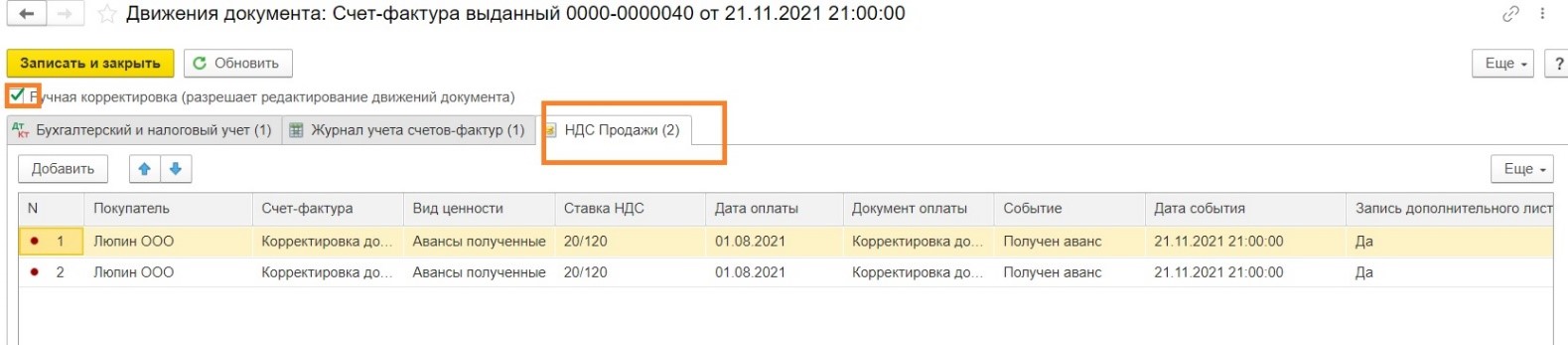

Ставим галочку «Ручная корректировка», переходим в закладку «НДС Продажи».

Выбираем «Да» в столбце «Запись дополнительного листа», период 30.09.2021 г. Сторнирующая запись не требуется.

Сохраняем изменения.

Далее выполняем закрытие месяца и перепроводим документы за ноябрь.

Еще раз сформируем анализ субконто.

Можем убедиться, что по организации ООО «Люпин» исчислен НДС с аванса.

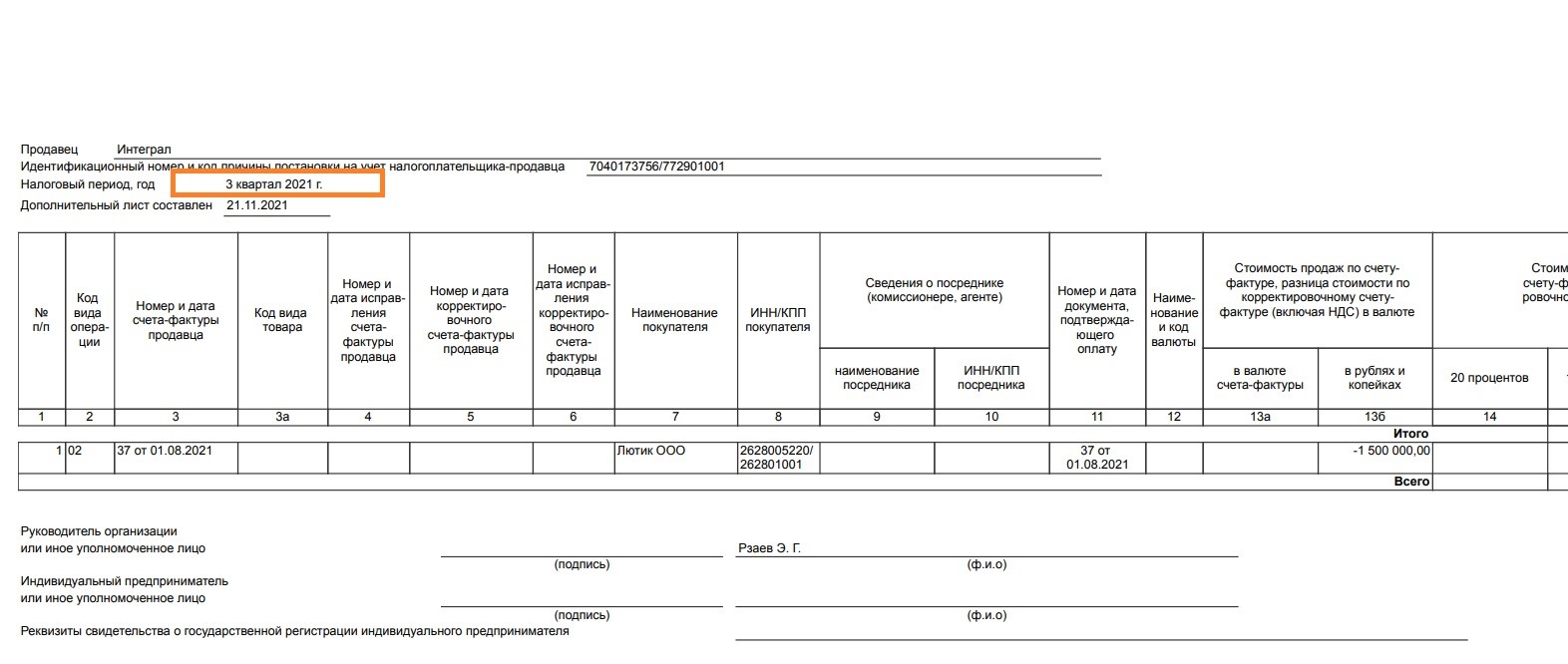

Шаг 4. Сформируем дополнительный лист книги продаж.

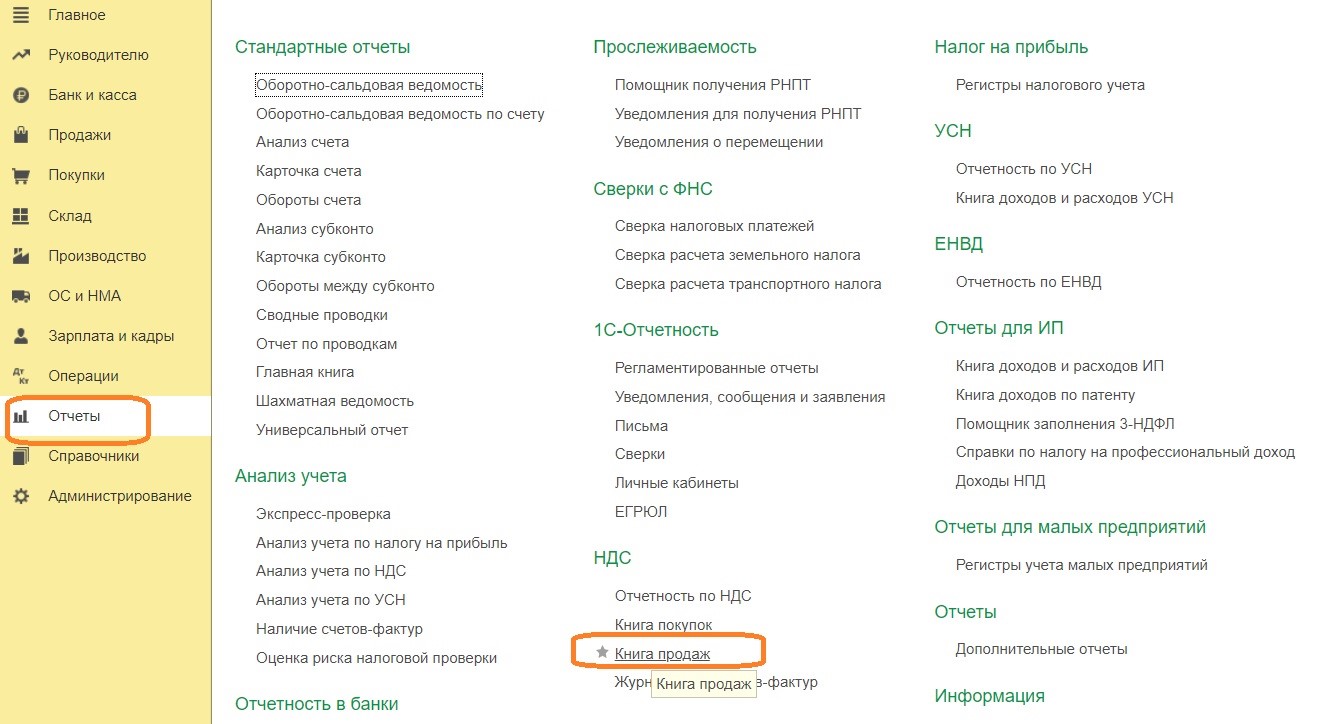

Для этого заходим в раздел «Отчеты», блок НДС, выбираем «Книга продаж».

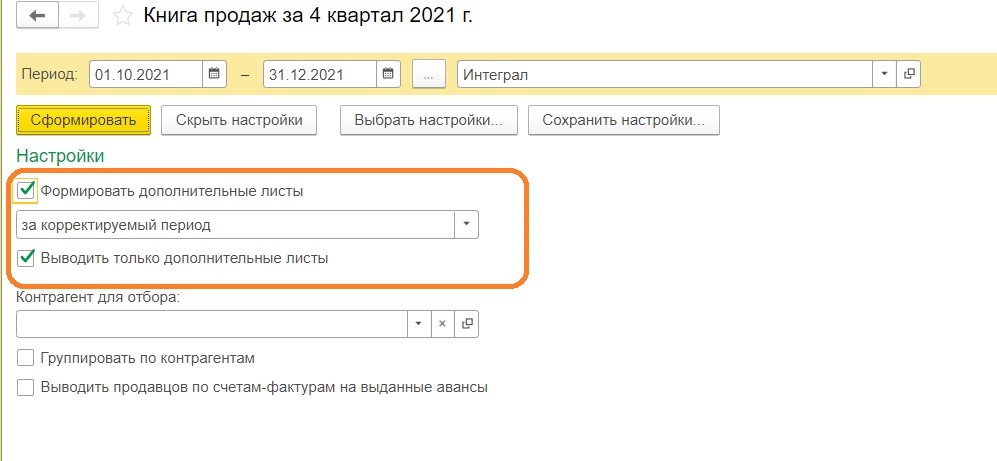

Обратите внимание! Выбираем период 4 квартал 2021 г., далее «Показать настройки».

Устанавливаем галочки «Формировать дополнительный листы» за корректируемый период.

Для удобства поставим галочку «Выводить только дополнительные листы» и формируем документ.

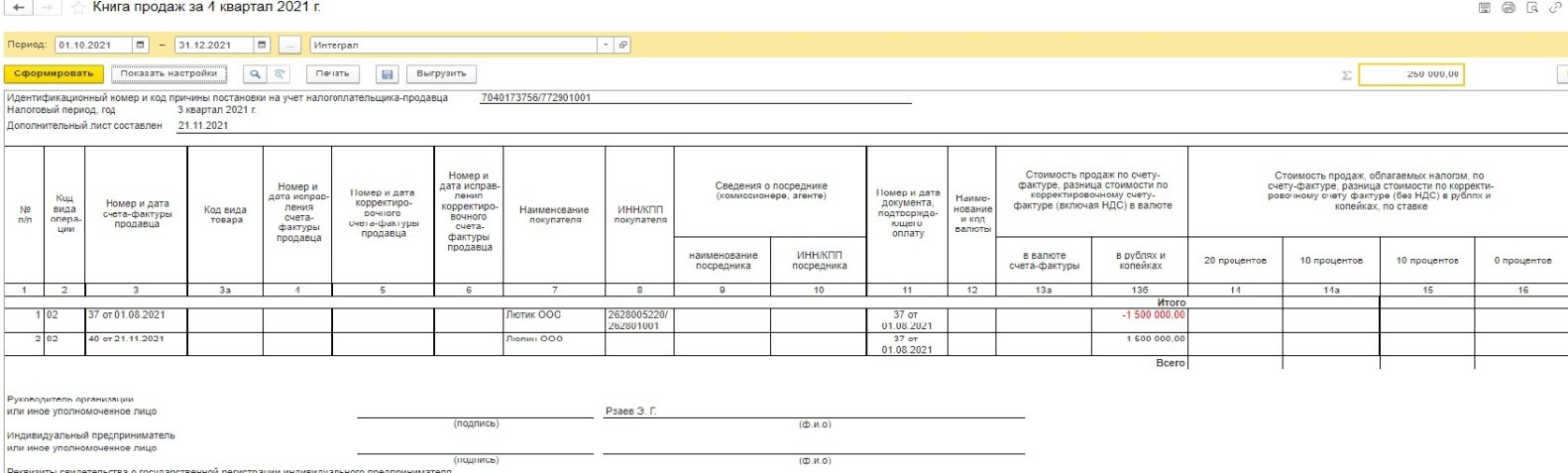

Как мы видим, сформировался дополнительный лист Книги продаж за 3 квартал 2021 года, в котором появилась сторнирующая запись по неверному документу, контрагент ООО «Лютик» и правильный документ по организации ООО «Люпин».

Шаг 5. Несмотря на то, что ошибка была обнаружена бухгалтером самостоятельно, и она не привела к искажению налоговой базы по НДС как в сторону увеличения, так и занижения, подать уточненную декларацию все равно придётся.

Поскольку был исчислен НДС с авансов, а в случае реализации, должен быть восстановлен НДС с аванса и исчислен НДС с продаж, то при отправке декларации за 4 квартал велика вероятность возникновения ошибки, так как был исправлен контрагент.

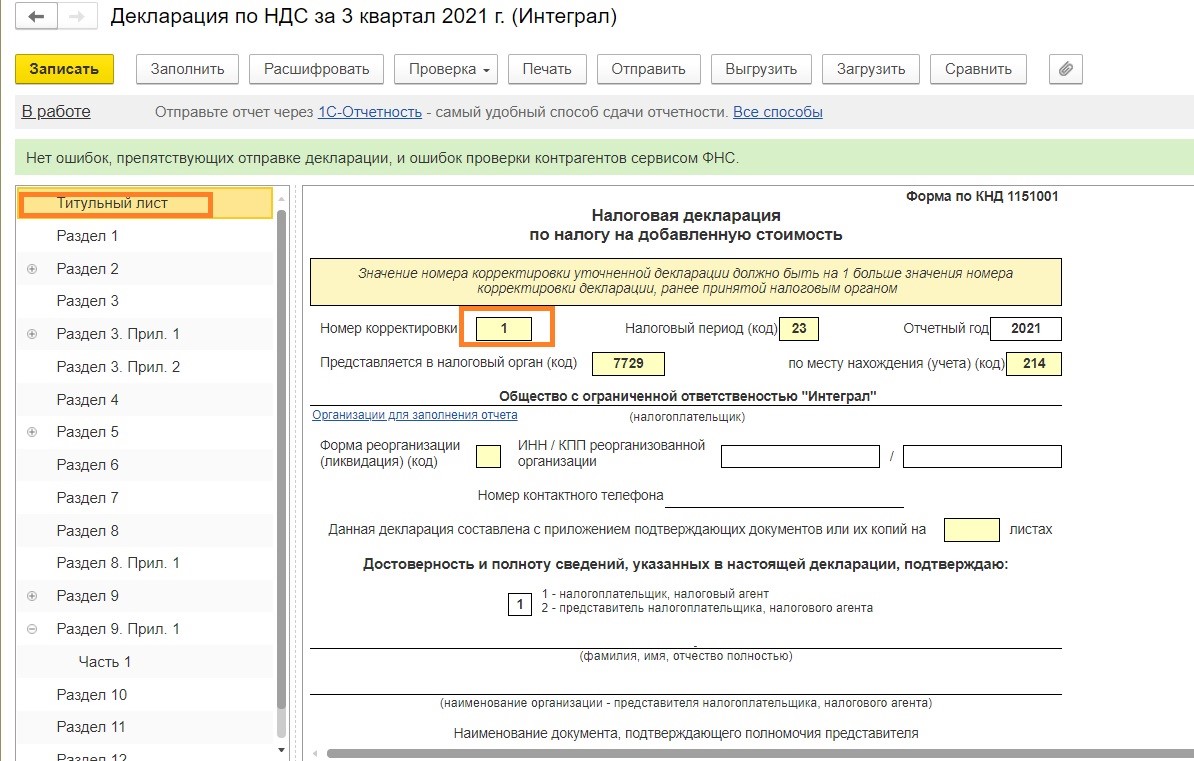

Формируем корректирующую декларацию по НДС за 3 квартал.

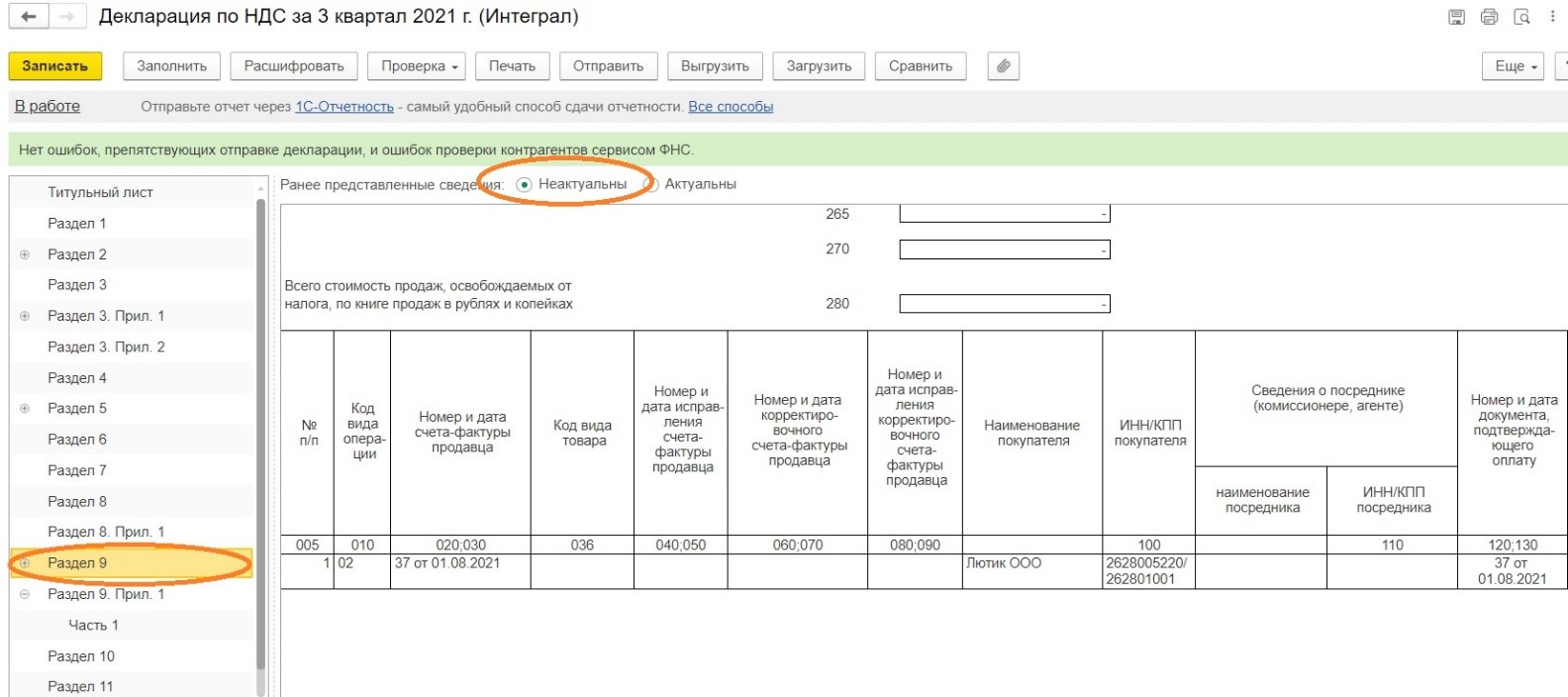

В разделе 9 указываем что ранее представленные данные не актуальны.

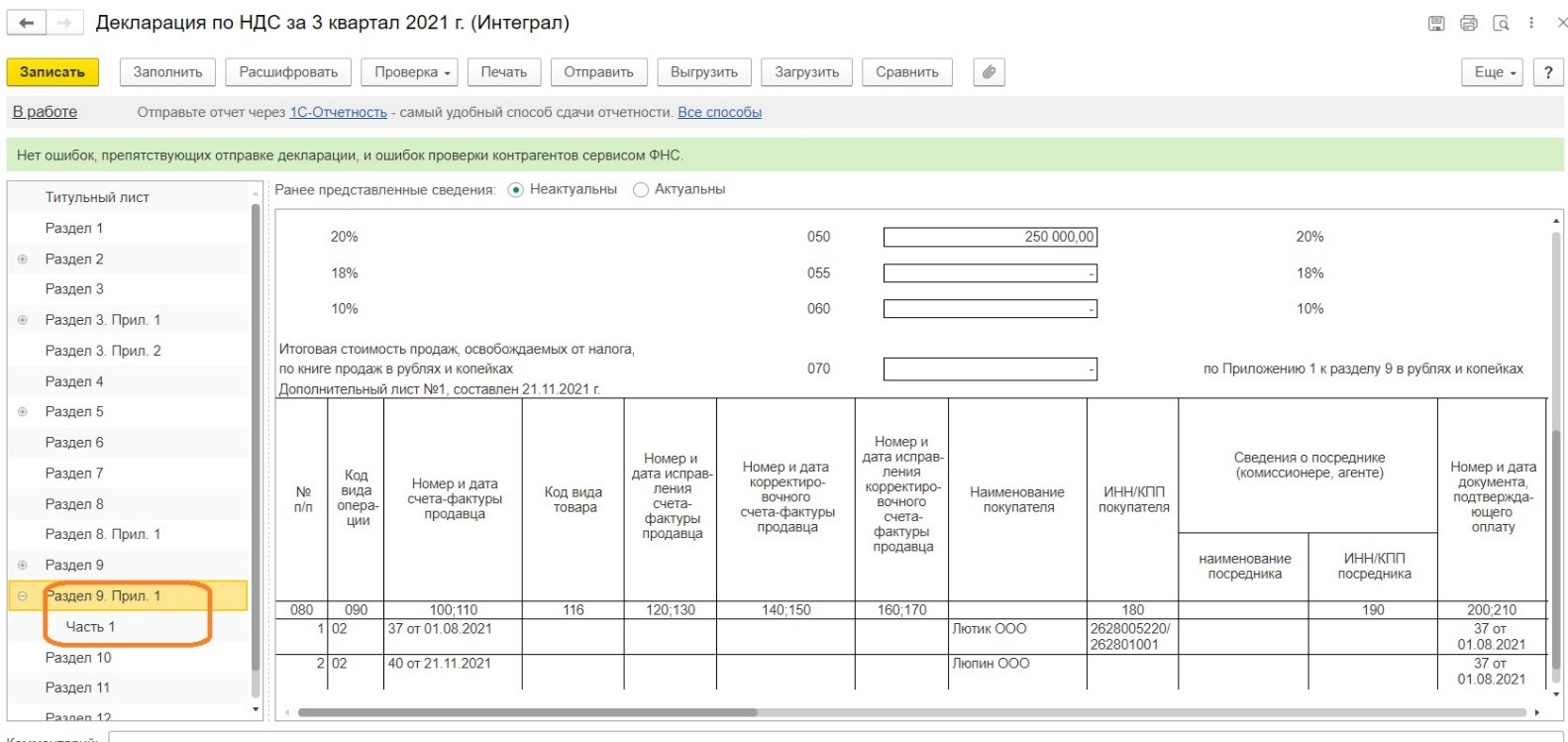

Поскольку теперь у нас сформирован доп. лист, то в отчёте стал доступен раздел 9.1.

Записываем документ и можем отправлять его в налоговый орган.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов