Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

Спасибо за ваше обращение!

Вопрос:

Как исправить ошибку прошлых лет на забалансовых счетах в сторону увеличения в 1С:БГУ ред. 2.0?

Ответ:

Ошибкой считается пропуск и (или) искажение при ведении бухгалтерского учёта и (или) формировании отчётности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчётного периода, которая была доступна на дату подписания отчётности и должна быть получена и использована при подготовке отчётности. Такое определение дано в п. 27 СГС «Учётная политика», утверждённого Приказом Минфина России от 30.12.2017 № 274н.

В инструкции, утверждённой Приказом Минфина России от 01.12.2010 № 157н (далее ‒ Инструкция № 157н), и СГС «Учётная политика» не определён порядок исправления ошибок прошлых лет на забалансовых счетах. Следовательно, такой порядок необходимо установить в учётной политике.

Учёт на забалансовых счетах ведётся по простой системе (п. 332 Инструкции № 157н). Поэтому дополнительные бухгалтерские записи в корреспонденции со специальными счетами исправления ошибок для забалансовых счетов сделать невозможно. Соответственно, операция по исправлению ошибки прошлых лет, выразившаяся в некорректном отражении показателей на забалансовом счёте, отражается в качестве увеличения и (или) уменьшения по забалансовому счёту.

Исправление ошибок прошлых лет в отчётности текущего отчётного периода не отражается, корректируются входящие остатки на начало отчётного периода (п. 1.7 Методических рекомендаций, направленных Письмом Минфина России от 31.07.2018 № 02-06-07/55005).

Данные по забалансовым счетам формируют показатели справки к балансу (ф. 0503730) и иных форм, например раздела 3 сведений о движении нефинансовых активов (ф. 0503768). Информация об исправленной ошибке отражается путём включения показателя на соответствующем забалансовом счёте в колонку «На начало года». Сведения об исправлении ошибки на забалансовом счёте могут быть включены в текстовую часть пояснительной записки (ф. 0503760).

В соответствии с п. 72 Инструкции, утверждённой Приказом Минфина России от 25.03.2011 № 33н, показатели изменений валюты баланса на начало отчётного периода в сведениях (ф. 0503773) обособляются в разделе 3 «Изменения на забалансовых счетах» по строке соответствующего забалансового счёта. Если ошибка обнаружена самим учреждением, показатель формируется в графе 7 сведений (ф. 0503773) по коду «03 ‒ исправление ошибок прошлых лет»; если ошибка прошлых лет выявлена по результатам контрольных мероприятий органом, уполномоченным составлять протоколы об административных правонарушениях в области бухгалтерского учёта и отчётности, показатель формируется по графе 11 (ф. 0503773) по коду «07 ‒ исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля».

В программе 1С:Бухгалтерия государственного учреждения 8 реализован механизм исправления ошибок прошлых лет по забалансовым счетам. С целью обособления в учёте и автоматического отражения в отчётности операций исправления ошибок прошлых лет по забалансовым счетам в план счетов добавлен забалансовый управленческий счёт ИОЗ «Исправление ошибок по забалансовым счетам». Он предназначен для выделения корреспонденций по исправлению ошибок прошлых лет на забалансовых счетах. К счёту прикреплены субконто: источник информации об ошибке и период возникновения ошибки. При отражении в учёте исправления ошибок по забалансовым счетам счёт ИОЗ «Исправление ошибок по забалансовым счетам» указывается в качестве корреспондирующего.

Использован релиз 2.0.82.23 (1С:Бухгалтерия государственного учреждения

Пример

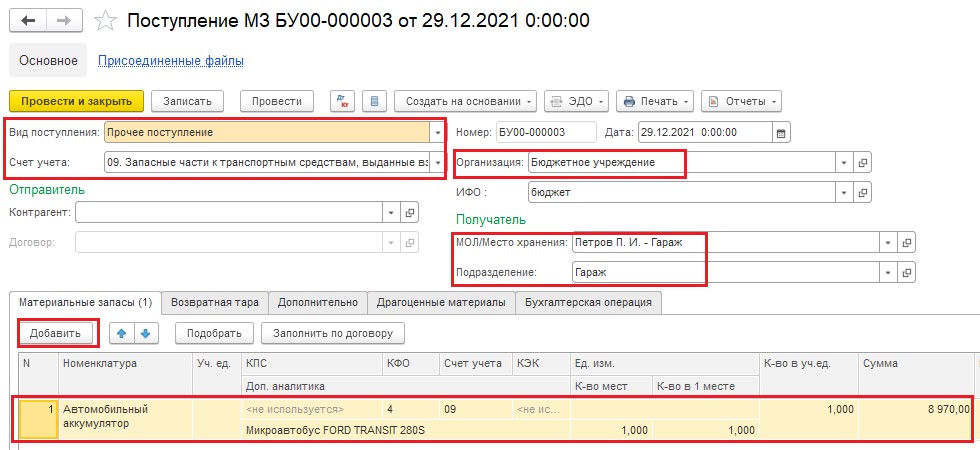

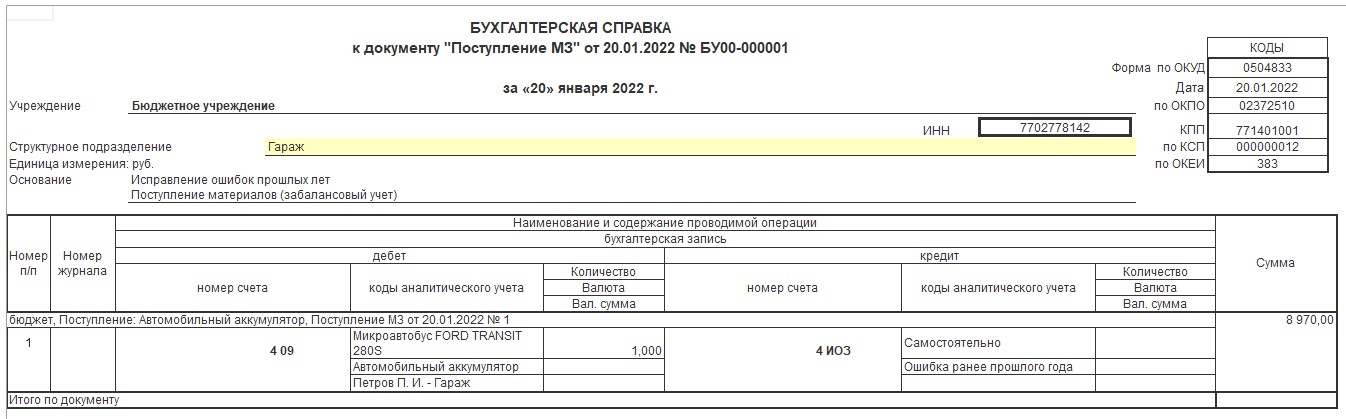

В 2019 году бюджетное учреждение приобрело аккумулятор для служебного автомобиля. Запчасть была поставлена на счёт 105 36, при установке списана на расходы текущего года, но не учтена на забалансовом счёте 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Ошибка обнаружена и исправлена в текущем году.

|

Операция |

Дт |

Кт |

Сумма (руб.) |

Документ в 1С |

Первичный документ (Внутренний) |

|

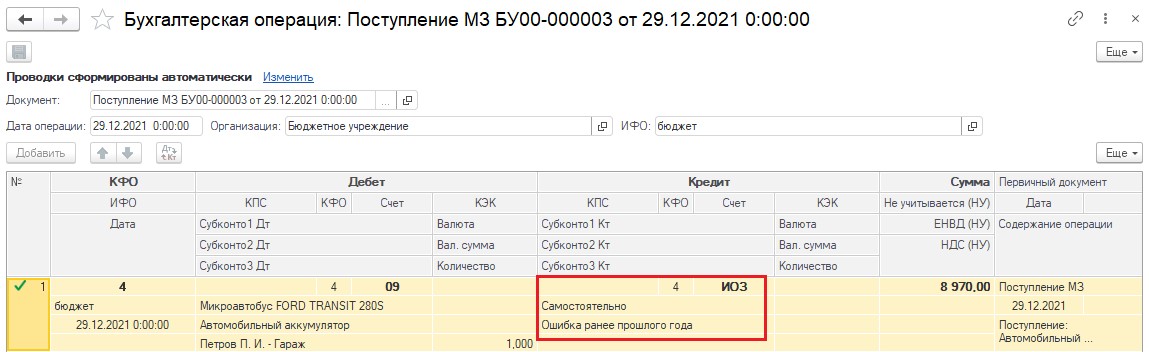

Исправлена ошибка прошлых лет на забалансовом счёте 09 |

4.09 |

4.ИОЗ |

8970,00 |

Поступление МЗ |

Бухгалтерская справка (ф. 0504833) |

- Поступление материальных запасов на забалансовый счёт 09 с целью исправления ошибки прошлых лет может оформляться документом Поступления МЗ из пункта основного меню Материальные запасы.

- Для корректного отражения операций и формирования первичных учётных документов в шапке документа необходимо выбрать:

- дату и учреждение;

- вид поступления («Прочее поступление»);

- счёт учёта ‒ 09 «Запасные части к транспортным средствам, выданные взамен изношенных»;

- МОЛ/место хранения (выбирается из справочника «Центры материальной ответственности»);

- подразделение (выбирается из справочника «Подразделения»).

На закладке Материальные запасы в табличной части документа необходимо указать учётные характеристики приходуемых материальных запасов.

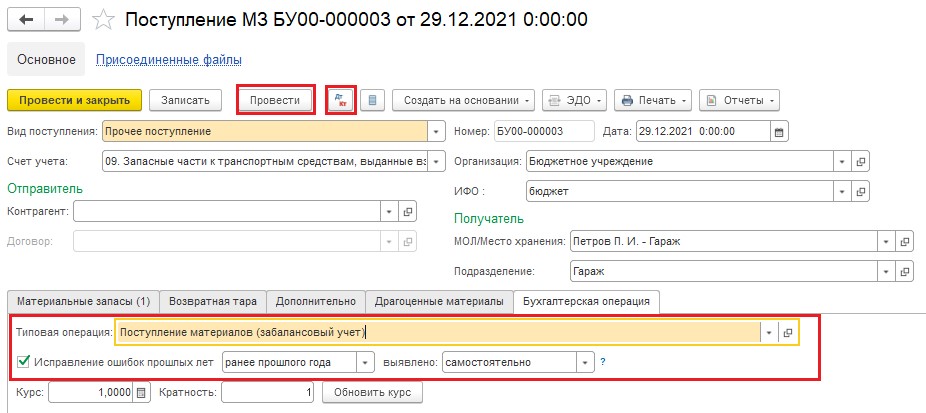

- На закладке Бухгалтерская операция необходимо заполнить Типовую операцию ‒ Поступление материалов (забалансовый учёт) и проставить галочку Исправление ошибок прошлых лет с указанием периода, когда произошла ошибка и обстоятельств её выявления.

В учётных документах реализован общий механизм исправления ошибок с помощью переключателя Исправление ошибок прошлых лет под выбранной типовой операцией. При установке переключателя корреспондирующий счёт ИОЗ «Исправление ошибок по забалансовым счетам» и значения субконто будут установлены автоматически при формировании проводок.

- После проведения документа можно просмотреть сформированные бухгалтерские записи. В рассматриваемой ситуации управленческий счёт для исправления ошибок прошлых лет ИОЗ корреспондирует с забалансовым счётом 09 в бухгалтерской записи по кредиту, поскольку ошибка исправляется в сторону увеличения.

- По кнопке Печать после проведения документа можно распечатать бухгалтерскую справку (ф. 0504833).

- Для формирования бухгалтерской отчётности необходимо перейти в пункт меню Учёт и отчётность ‒ 1С-Отчётность.

- Показатели изменений валюты баланса на начало отчётного периода в сведениях (ф. 0503773) обособляются в разделе 3 «Изменения на забалансовых счетах» по строке соответствующего забалансового счёта.

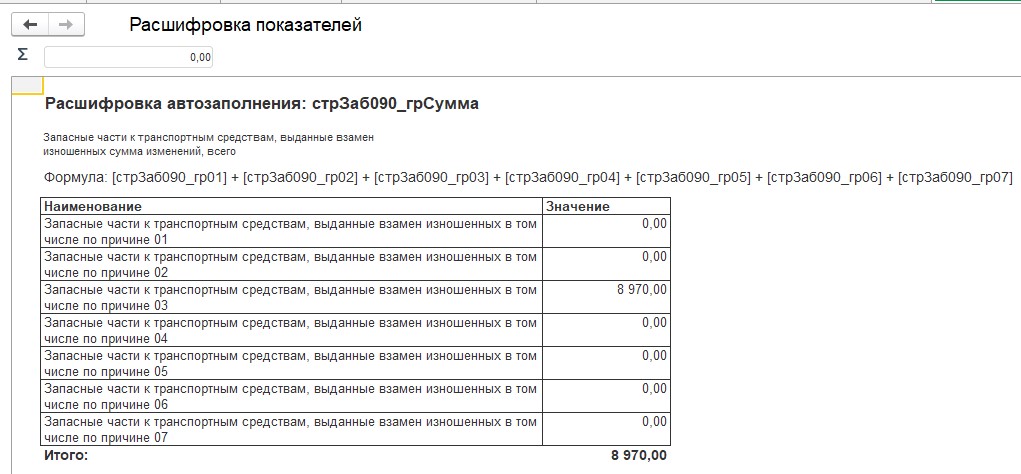

В нашем примере сумма изменений отразится по строке 090 графы 4 и графы 7 в положительном значении по коду «03 ‒ исправление ошибок прошлых лет», поскольку ошибка выявлена самостоятельно.

- В расшифровке автозаполнения строки 090 графы 4 можно увидеть изменения показателей валюты баланса на начало отчётного периода.

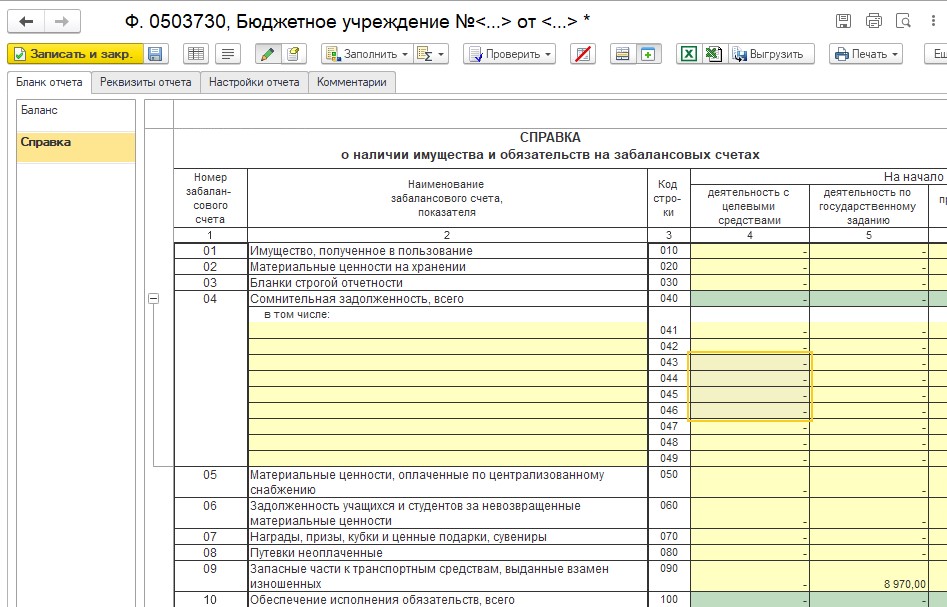

- Данные по забалансовым счетам формируют показатели справки к балансу (ф. 0503730). Информация об исправленной ошибке отражается путём включения показателя на соответствующем забалансовом счёте в колонку «На начало года». В рассматриваемой ситуации произойдёт увеличение показателя строки 090 по графе 5.

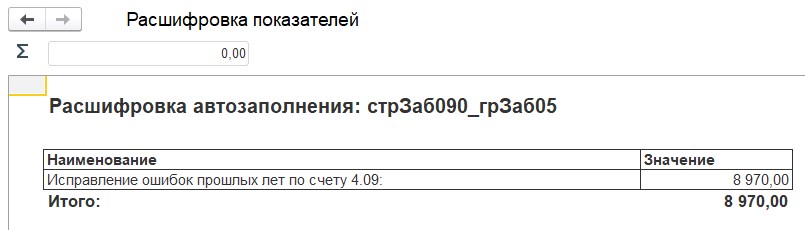

- В расшифровке автозаполнения строки 090 графы 5 справки к балансу (ф. 0503730) можно увидеть изменения показателей остатков на начало отчётного периода.

Показатели забалансового счёта 09 в разделе 3 сведений о движении нефинансовых активов (ф. 0503768) не отражаются.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

«Не ошибается тот, кто ничего не делает» и бухгалтер государственного сектора может также допустить ошибку в ходе своей работы. Именно для того, чтобы у бухгалтера была возможность исправить ошибку, Минфином России был выпущен Приказ № 274 н и Методические рекомендации по применению федерального стандарта «учетная политика, оценочные значения и ошибки».

- Федеральный стандарт

- Что считается ошибкой

- Отражение в программе «1С:БГУ»

- Примеры подобных ситуаций на практике

Федеральный стандарт

Стандарт успешно применяется в учреждениях государственного сектора с 2019 г.

Напомним, что согласно Стандарту вводится новая классификация допущенных ошибок в зависимости от факторов выявления, а также периода, когда ошибка была обнаружена.

К факторам выявления относятся:

- внутренний финансовый контроль;

- внешний финансовый контроль;

- внутренний финансовый аудит;

- внешний финансовый аудит.

Периодами ошибки может служить текущий отчетный период и прошлые периоды.

Что считается ошибкой

Ошибкой можно считать пропуск и (или) искажение бухгалтерского учета в формировании отчетности в результате неправильного использования или неиспользования данных о фактах хозяйственных операций. Такое определение даем нам СГС «Учетная политика».

При ведении учета бухгалтер может ошибиться не только в отражении операций по балансовым счетам, но и допустить ошибку в забалансовых.

Учет на забалансе очень простой, и как нам известно, ведется без какой-либо корреспонденции, соответственно сделать исправление ошибки с помощью специализированных счетов — не получится. В связи с этим операция исправления ошибки прошлого периода на забалансе, отражается в качестве увеличения и (или) уменьшения поэтому забалансовому счету.

Обратите внимание, что исправление ошибок прошлых лет в отчетности текущего отчетного периода не отражается, всегда корректируются только входящие остатки на начало такого отчетного периода.

Отражение в программе «1С:БГУ»

Механизм исправления ошибок прошлых лет по забалансовым счетам реализован в программе «1С:БГУ» посредствам добавленного забалансового счета ИОЗ — «исправление ошибок по забалансовым счетам». Данный счет имеет следующие виды субконто:

- источник информации об ошибке;

- период возникновения ошибки.

При отражении в учете исправления ошибок по забалансовым счетам, счет ИОЗ указывается в качестве корреспондирующего.

Узнайте, какие акции и скидки на продукты «1С» доступны для вас прямо сейчас

Узнать

Примеры подобных ситуаций на практике

Пример 1

На основании первичного учетного документа по балансовой стоимости на забаланс были приняты материальные ценности, учитываемые на 27 счете.

На счете 27 числятся МЗ, выданные в личное пользование работникам, это может быть обмундирование, спецодежда, форма и так далее.

Допустим, что бухгалтер допустил ошибку, когда с балансового счета 105.ХХ списывал имущество на забаланс. Предположим ошибка в отражении КФО. Дата документа 2022 г. Правильный КФО 4, а приняли на КФО 2. В этом случае исправление ошибки будет отражено методом «красное сторно» с КФО 2 по Дт счета 27 и одновременным отражением принятия на забалансовый счет 27 по КФО 4. Обратите внимание, что сначала необходимо открыть первичный документ поступления на 27 счет материальных ценностей и отразить данные как ошибка прошлого периода с корреспонденцией счета ИОЗ.

Пример 2

Учреждение в 2022 г. приобрело материалы (наградной материал для проведения мероприятий.). На конец года наградной материал с забалансового счета 07 списан не был. Документы в бухгалтерию для списания были представлены в 2023 г. Ведомость выдачи наградного материала датирована 2022 г.

В данном случае, ошибкой является только тот факт, что документы были несовременно внесены в программу, так как если документы, относящиеся к событиям прошлого года, поступили с опозданием, и отчетность уже принята, то операция отражается обособленно на отдельных счетах как исправление ошибки прошлых лет

В этом случае бухгалтерские записи отражаются в учете на дату получения документов (не позднее следующего дня после получения документа). Такие записи необходимо оформить Бухгалтерской справкой (ф. 0504833), в которой делаются ссылка на номер и дату исправляемого журнала операций, документа, обоснование внесения исправления. При этом указанные операции отражаются как ошибки прошлых лет, обособляются на отдельных счетах бухгалтерского учета, в отдельном регистре, но в отчетности текущего года не отражаются, а корректируются входящие остатки на начало соответствующего года (в межотчетном периоде).

В рассматриваемой ситуации из-за несвоевременного поступления документов в бухгалтерию в прошлом году материальные ценности ошибочно не были списаны с забалансового счета 07 «Награды, призы, кубки и ценные подарки, сувениры».

При формировании Журнала операций по забалансовому счету (ф. 0509213) операции по исправлению ошибок прошлых лет на забалансовых счетах отражаются в Журнале операций (ф. 0509213) с указанием типа журнала операций «исправление ошибок прошлых лет»

Таким образом, в учете учреждения данную хозяйственную операцию можно отразить следующей бухгалтерской записью:

Уменьшение забалансового счета 07 — отражено списание наградного материала в порядке исправления ошибки прошлого года.

Не нашли ответа на свой вопрос в наших статьях?

Обратитесь за помощью к нашему специалисту. Быстро ответим и поможем решить проблему.

Обратиться

24.02.2022

В ситуациях, когда материалы были переданы ещё в прошлом году, но с учета они так и не были списаны, произвести списание нужно, как исправление ошибок прошлых лет. Подробнее о том, как списать такие материалы с забалансовых счетов, рассмотрим в нашей статье.

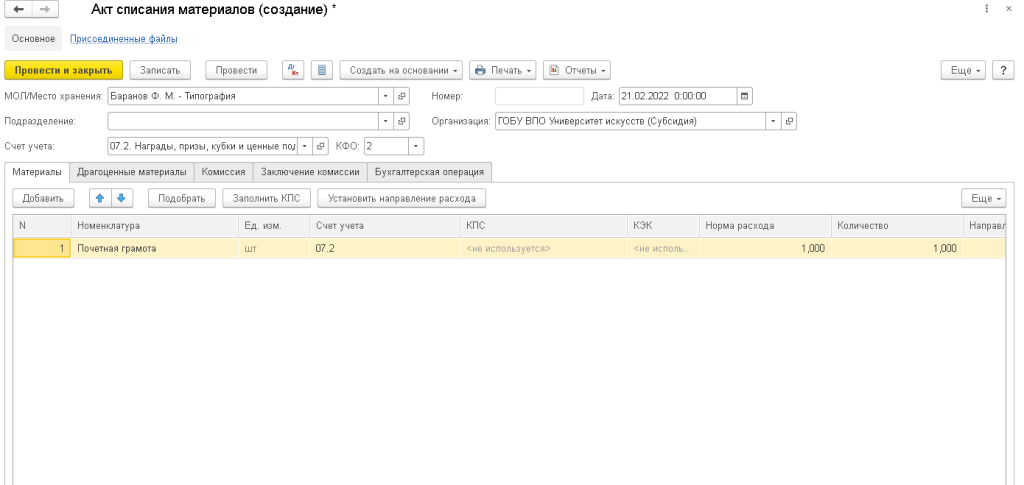

Рассмотрим пример, организация выдала грамоты для награждения сотрудников в 2021 году, ошибку обнаружили в 2022 году. Для учета почетных грамот используется счет 07.2. Награды, призы, кубки и ценные подарки, сувениры по стоимости приобретения. Для исправления ошибки, воспользуется документом Акт списания материалов.

Заполняем МОЛ, счет учета, КФО и подбираем номенклатуру.

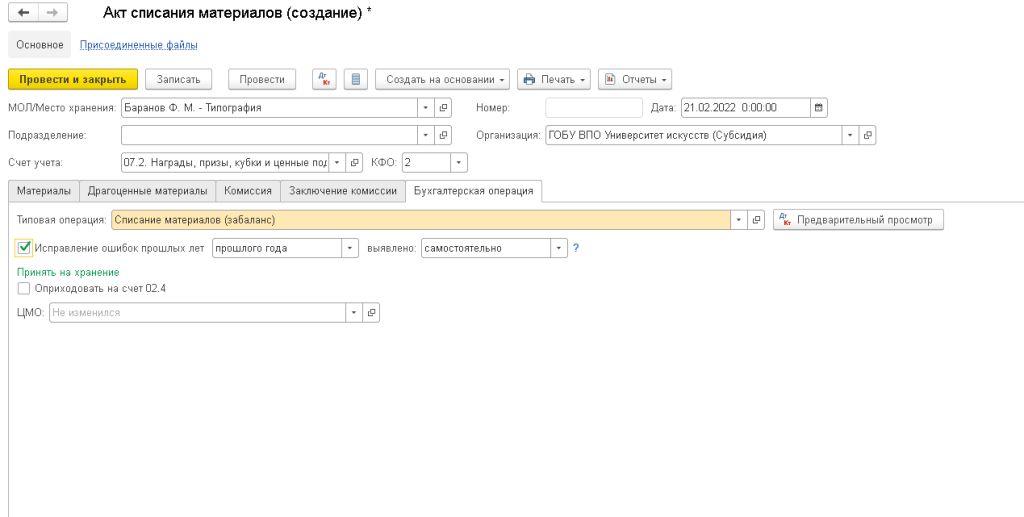

На вкладке Бухгалтерская операция выбираем типовую операцию — Списание материалов (забаланс). Так как это исправление ошибок прошлых лет, выявленных самостоятельно, то ставим галочку.

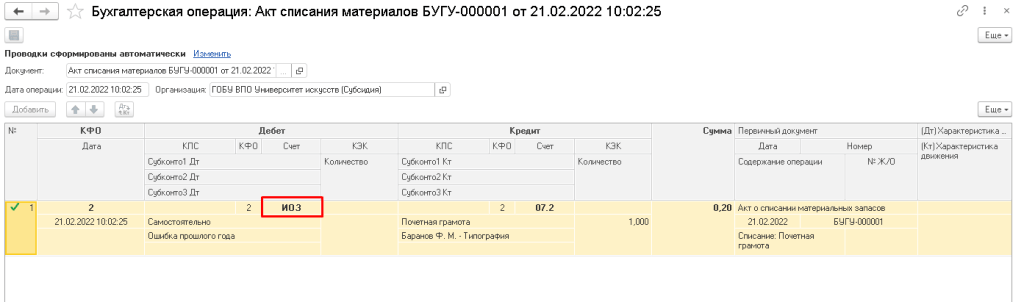

Проводим документ. Формируем проводки и видим, что в Дебете встал новый счет ИОЗ — Исправление ошибок по забалансовым счетам.

Операция отразится в 0503773 (0503173) форме отчетности в разделе 3 по графе 4 и 7. А в балансе 0503730 (0503130), в разделе Справка у соответствующего счета, сумма уменьшится на сумму операции. Напоминаем, что всю сформированную отчетность, вы можете отправить непосредственно из 1С, используя сервис 1С:Отчетность.

Если у вас появились вопросы, позвоните нам на линию консультации по номеру 8(3852)66-88-79 и наши специалисты вам помогут.

Возврат к списку

Готовое решение: Как учреждению заполнить журнал операций по забалансовому счету ___ (ф. 0509213)

(КонсультантПлюс, 2023)в графах 1 — 4 — дату бухгалтерской записи по первичному (сводному) документу — основанию для отражения операции по движению объекта учета на забалансовом счете, а также дату, номер и наименование этого документа. В журнале по исправлению ошибок прошлых лет приведите данные документа — основания для исправления;