Как исправить ошибки в 6-НДФЛ, чтобы избежать штрафов и проверок налоговых органов? Этот вопрос интересует бухгалтеров в связи с подготовкой расчета по форме 6-НДФЛ. Ошибки могут быть обнаружены в отчете за любой квартал, поскольку разъяснения налоговиков по заполнению расчета поступают довольно часто.

Штрафы за некорректные данные в расчете: как избежать

Начнем с того, что если налоговый агент предоставил расчет с некорректными данными, то, согласно ст. 126.1 НК РФ, на него налагается штраф 500 руб. за 1 документ. Однако если агент успел подать исправленный документ раньше, чем ошибка была обнаружена налоговиками, наказание применено не будет. В связи с этим целесообразно подать уточненный расчет, чтобы избежать не только штрафа, но и вопросов проверяющих.

Напомним, что при подаче уточненного расчета в графе «Номер корректировки» указывается 001, если это первый уточняющий расчет, 002 — если второй и т. д. Форма должна быть заполнена полностью, ошибочная информация заменяется на правильную. Разберем основные проблемы заполнения расчета, которые могут повлечь корректировки и подачу уточненки.

Форма 6-НДФЛ была в очередной раз обновлена с отчетности за 1 квартал 2023 года благодаря вступлению в силу Приказа ФНС России от 29.09.2022 № ЕД-7-11/881@. Вы можете скачать бесплатно бланк и образец актуальной формы 6-НДФЛ, кликнув по картинке ниже:

6-НДФЛ с 2023 года

Скачать

Как корректно внести данные в новый бланк? Оформите пробный бесплатный доступ к КонсультантПлюс и получите пошаговый алгоритм внесения данных в формуляр. А если вам нужен образец 6-НДФЛ за 1 квартал 2023 год, переходите по этой ссылке.

Как проверить 6-НДФЛ на наличие ошибок, мы рассказали в этом материале.

Какие могут быть ошибки в 6-НДФЛ?

Ошибка в реквизитах

Во-первых, ошибка может быть в заполнении реквизитов на титульном листе. Например, некорректный ИНН или название организации. В этом случае меняем реквизиты, остальные данные заполняем так же, как в первый раз.

Не выделены строки 110–190 для каждой ставки налога

При заполнении раздела 2 может быть не учтено, что для каждой ставки налога строки 110–190 заполняются отдельно. В уточненном расчете добавляем строки 110–190 для каждой ставки.

Ошибки в отражении зарплаты, выплачиваемой в следующем отчетном периоде

Данные по строкам 140 и 160 не должны быть равны. Особенно актуально это было в прошлые периоды, когда организация выплачивала зарплату в следующем месяце, и НДФЛ удерживала тоже в следующем, но начисляла в текущем. В настоящий момент равенство этих строк также не введено в контрольные соотношения. Налоговые органы давали разъяснения по заполнению строк раздела 2 — их нужно заполнять с начала отчетного периода и до самого его конца, т.е. для отчетности за 1 квартал — с 1 января по 31 марта. А вот в разделе 1 указывают НДФЛ, удержанный в период с 1 января по 22 марта. Налог, который удержали с 23 по 31 марта в расчета за 1 квартал не попадет.

Ошибка в количестве физлиц

Исправлению также подлежит некорректное количество физлиц по строке 120. Один и тот же сотрудник не может учитываться дважды, даже если он был уволен и опять принят в штат.

Ошибка в заполнении строк 021–024

НДФЛ должен быть перечислен не позднее 28-го числа в зависимости от периода осуществления выплаты и ссоответственно периода удержания. Так, например, если выплата производится с 1 января по 22 января, то срок перечисления налога — 28 января — в декларации за 1 квартал это первый срок перечисления, сумма должна попасть в строку 021. Если выплату произвели в период с 23 января по 22 февраля, то сумма должна попасть в строку 022, поскольку срок уплаты налога придется на 28 февраля, что соответствует второму сроку перечисления налога для расчета за 1 квартал 2023 года. Таким образом налоговый агент должен четко отслеживать, когда происходят выплаты и когда налог с них перечисляется в бюджет, чтобы верно заполнить указанные строки расчета.

Как заполнить уточненку, узнайте из этой статьи.

Кроме того, всю актуальную информацию и новости по заполнению расчета ищите в разделе нашего сайта «Расчет 6-НДФЛ».

Итоги

Чтобы избежать ответственности за нарушения, сделанные при составлении отчета, необходимо подать уточненную форму до того, как налоговый орган проверит изначальный документ. Необходимо учитывать все поступающие разъяснения налоговиков, отследить которые можно в новостях нашего сайта.

Корректировка справки 2-НДФЛ для ИФНС — это предоставление корректирующих сведений о доходах сотрудников в налоговую. Если ошибки не исправить, то компанию оштрафуют по 500 рублей за каждую справку с ошибкой.

Работодатели, которые в 2020 году выплачивали доходы своим сотрудникам и иным физлицам, до 01.03.2021 уже сдали в налоговые органы сведения о доходах физлиц. Но как сделать корректировку 2-НДФЛ, если допущены ошибки в форме? Разберемся в ситуации подробно.

Исправительная отчетность для ИФНС обязательно подается в случаях выявления ошибки в уже предоставленных сведениях. Налоговый орган относит к ошибкам неправильно указанные:

- сумму дохода;

- сумму вычетов;

- начисленный, удержанный и(или) перечисленный налог (руб.);

- признак налогоплательщика;

- личные данные физических лиц и их паспортные данные, ИНН;

- коды доходов;

- реквизиты налогового агента — работодателя;

- иные сведения.

Камеральная проверка справок не проводится. Но если обнаружена ошибка в 2-НДФЛ после сдачи отчетности, налоговый орган письменно уведомляет предприятие о необходимости внести изменения в отчет.

Если вы получили уведомление о неточностях в сданных формах и не исправили недочеты, то за каждую справку, в которой содержится ошибка, налоговики наложат штраф за некорректные сведения. Если же ошибки исправлены вовремя, то штрафные санкции не применяются.

Работаем по новым формам

С 2020 года отчетность о доходах сдают по новым формам. Бланки теперь заполняются в двух вариантах: первый подойдет только для ФНС России, а второй подготовьте по запросу сотрудника.

Бланки отчетов существенно отличаются друг от друга. Важно не перепутать форматы. Если отправить в инспекцию устаревший или неверный формат, то налоговики попросту не примут отчет. К налогоплательщику-нарушителю будут применены штрафные санкции. Отнеситесь с вниманием к тому, как сдать корректирующий 2-НДФЛ за 2020 год в соответствии с требованиями ФНС.

В итоговую справку вносим информацию о доходах работников, начисленных за отчетный год. Если организации требуется подать корректировочную отчетность за более ранние сроки, то заполняйте бланки, соответствующие отчетным периодам. Налоговая инспекция разъясняет, как сдать уточненку по 2-НДФЛ за 2019 год по одному сотруднику — заполнить бланк, утвержденный приказом ФНС №ММВ-7-11/566@ от 02.10.2018.

Особенности заполнения

Во избежание штрафа проверьте уже сданные формы отчетов по подоходному налогу и в случае обнаружения в них неточностей сдайте исправленную отчетность. Даже если неточность допущена в одной справке, придется исправлять. Иначе работодателю грозит штраф в размере 500 рублей.

Учтите особенности, как сдать корректировку по 2-НДФЛ за 2020 год по одному сотруднику: если личные данные сотрудников, например, фамилия или номер и серия паспорта, изменились после подачи сведений, сдавать уточнения не требуется (Письмо ФНС №ГД-4-11/5667@ от 27.03.2018). Кроме того, сотруднику рекомендовано выдавать отчет о доходах и подоходном налоге с уже новыми реквизитами паспорта, и это не нарушение, несмотря на то что в налоговый орган вы отчитались по старым сведениям (Письмо ФНС №ГД-4-11/5667@ от 27.03.2018).

Уточненная отчетность о доходах сотрудника подается по форме, которая действовала в том периоде, за который обнаружена ошибка. Специалисты ФНС неоднократно объясняли, что означает номер корректировки 99 в 2-НДФЛ — это документ, который аннулируется по конкретному физлицу. То есть корректировка 99 в справке 2-НДФЛ не уточняет, а полностью отменяет данные по физлицу в случае ошибочного заполнения документа на лицо, которое не получало в отчетном году доходов. В таком случае в аннулирующей справке сведения в разделах 1 и 2 повторяются из уже сданной, а разделы 3, 4 и 5 не заполняются.

Порядок заполнения и форма по доходам, полученным в 2020 году физлицами, утверждены Приказом ФНС №ММВ-7-11/566@ от 02.10.2018.

Как подготовить корректировку

Сделать корректировку — это заполнить сведения на физлицо заново, но с правильной информацией и реквизитами. Алгоритм, как пересдать 2-НДФЛ по сотруднику в 2021 году в пять шагов:

- В поле № — номер сданной справки, в которой содержатся неточности.

- В поле «от__.___.__» — дату оформления уточняющих сведений.

- В поле «Номер корректировки» — цифру, начиная с 01. Например, 03 означает, что по данному сотруднику вы подаете третью исправленную форму.

- Показатели (сведения), в которых допущена ошибка в ранее предоставленных формах, теперь следует указать корректно.

- Показатели (сведения), которые в ранее предоставленных справках не содержали ошибок, продублируйте.

Образец, как подать корректировку 2-НДФЛ по 1 сотруднику (или нескольким работникам) за 2020 год:

Как проверить сведения отчетности

Прежде чем отправить исправленные сведения в налоговую инспекцию, необходимо проверить информацию. Как правильно сверять отчет, с чем сравнивать информацию — учитывайте важные рекомендации:

- Сведения о доходах и удержаниях должны совпадать с данными бухгалтерского учета организации. Сверьте информацию в справке о подоходном налоге с личной карточкой работника. Также проконтролируйте показатели расчетно-платежных ведомостей, учетных журналов по заработной плате. Информация должна совпадать с помесячными бухгалтерскими данными.

- Если помимо заработной платы и вознаграждений за труд работникам начисляются иные виды доходов, то необходимо включить информацию в корректировку 2-НДФЛ. Пример: организация выплачивает подчиненным дивиденды, распределяет прибыль либо оплачивает оздоровительные путевки. Такие доходы включите в справку 2-НДФЛ по соответствующему коду дохода.

- По разным категориям поступлений применяются разные ставки налогообложения. По каждой ставке придется составить отдельное приложение (п.1.19 Порядка).

- Аналогичные правила действуют для поля признак корректировки в справке 2-НДФЛ. Если налог удержан работодателем вовремя, то указывается признак «1». Если подоходный налог удержать невозможно, то в справке 2-НДФЛ указывают признак «2».

- Сроки сдачи отчетности по разным признакам налогоплательщика уравняли. Отчитайтесь до 1 марта года, следующего за отчетным. Если день сдачи выпал на выходной, то подайте форму в первый рабочий день.

Вычеты и льготы по НДФЛ подтверждают документально. Заявления, справки с места учебы, свидетельства о рождении и другие бумаги необходимо ежегодно собирать с подчиненных. На основании полученных справок корректировать предоставляемые льготы и вычеты.

Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

Описанный алгоритм действий при внесении уточняющей информации одинаков как для предоставления исправлений на бумаге, так и с помощью любых программных продуктов. Это 1С, онлайн-сервисы, бесплатное ПО ФНС «Налогоплательщик ЮЛ». Современная корректировка 2-НДФЛ за 2020 год по нескольким сотрудникам представляется любым способом, на выбор налогоплательщика.

Специализированные сервисы предлагают подробные инструкции, как исправить ошибку в 2-НДФЛ за 2020, советы по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.

Штрафы за ошибки в 2-НДФЛ

Если налоговики выявят в отчетности ошибки, то налогоплательщика ждут административные взыскания. Суммы штрафных санкций невелики. Но если в компании большая численность сотрудников, а ошибок допущено много, суммы штрафа увеличиваются в разы.

Так, например, за предоставление недостоверных сведений придется заплатить 500 рублей за каждый неверно составленный документ. Такие положения содержатся в п. 1 ст. 126 НК РФ.

Если же отчетность предоставлена в ФНС с опозданием, то придется заплатить по 200 рублей за каждый просроченный отчет (п. 1 ст. 126 НК РФ).

Дата публикации: 24.04.2023 03:26

В 2023 году всем налогоплательщикам, налоговым агентам, плательщикам страховых взносов открыт Единый налоговый счет (ЕНС), который пополняется с помощью Единого налогового платеж (ЕНП) до срока уплаты налогов, страховых взносов. Поступившая сумма денежных средств распределяется между обязательствами налогоплательщика на основании поданных ими уведомлений об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов.

Уведомления необходимо подавать в случаях, когда срок представления декларации (расчета) позже срока уплаты налога, страховых взносов.

В случае если работодатель (плательщик страховых взносов и налога на доходы физических лиц) ошибся в реквизитах при представлении уведомления, следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении той обязанности (страховых взносов или налога на доходы физических лиц), по которой допущена ошибка:

- Если ошибка допущена в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов», следует представить уведомление с теми же реквизитами КПП, КБК, ОКТМО, отчетного (налогового) периода, месяца (квартала), отчетного года, но с указанием верной суммы исчисленных страховых взносов (налога на доходы физических лиц);

- Если ошибка допущена в иных реквизитах (не суммовая ошибка), необходимо представить уведомление с указанием двух обязанностей:

- повторить ошибочные реквизиты, в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» проставить значение — «0»,

- указать новую обязанность с верными реквизитами и суммой исчисленных страховых взносов (налога на доходы физических лиц).

Например, если плательщик ошибся в полях «КПП» и «ОКТМО», то представляет уведомление, в котором указывает две обязанности:

- с неверными КПП и ОКТМО указывает в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — «0»;

- в обязанности с верными КПП и ОКТМО указывает сумму страховых взносов (налога на доходы физических лиц), подлежащую уплате.

Если налоговый агент неверно указал номер месяца квартала, за который исчислен НДФЛ, также необходимо представить уведомление с отражением:

- неверного месяца и обнуленной суммой по НДФЛ;

- откорректированного (верного) месяца и суммой НДФЛ, подлежащей распределению с ЕНС на налог.

Содержание

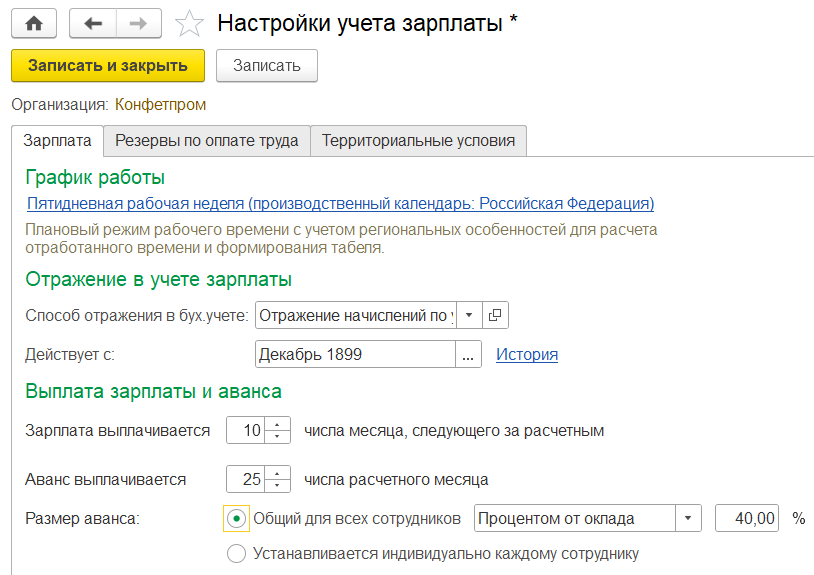

Рекомендации по ведению учета

-

Контролировать последовательность начислений и выплат, вводить документы по датам в хронологии.

-

Проводить начисления не заранее, а только перед непосредственной выплатой.

-

Не пересчитывать и не перепроводить документы после их выплаты

-

После начисления ЗП не вводить межрасчетные документы за этот же месяц. В случае необходимости, предварительно отменить проведение начисления ЗП

-

Плановая дата выплаты должна совпадать с фактической

-

По возможности контролировать чтобы аванс не оказывался больше зарплаты (ввод неявок задним числом)

-

При сторнировании начислений проверять суммы в учете НДФЛ

Общая схема исправления учета НДФЛ

Данный вариант исправления подходит для исправления большинства ситуаций. ВНИМАНИЕ! В обязательном порядке сделайте резервную копию базы перед началом исправлений.

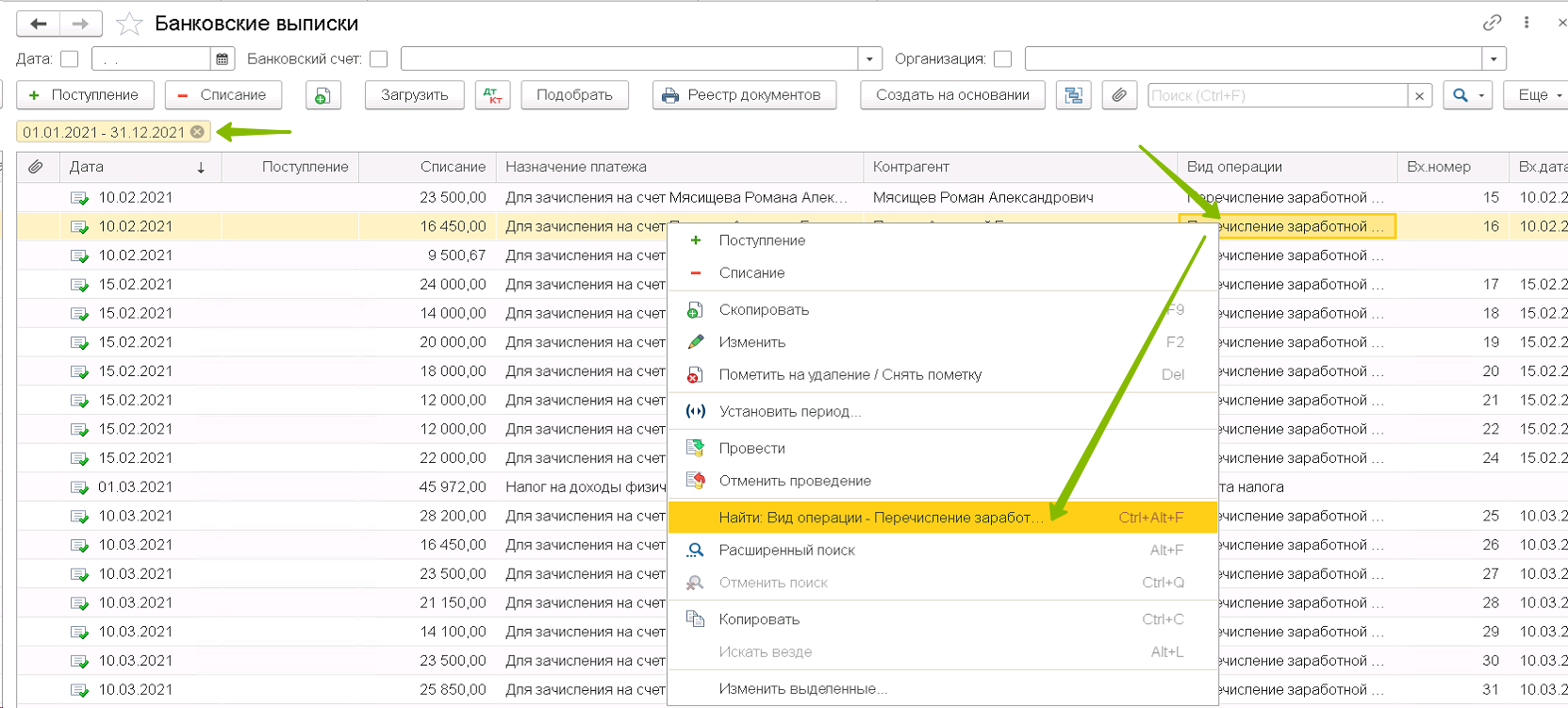

1. Заходим в Банк и Касса, где распроводим все документы выплат по зарплате. Чаще всего, если речь только про доходы штатных сотрудников, достаточно выбрать способ выплаты перечисление заработной платы и сделать отбор списаний только по нему, это облегчит работу.

2. Распроводим все ведомости до первой проблемной.

3. Проверяем корректность исчисленного НДФЛ пользуясь данными о налоговой базе из нашего расширенного отчета Анализ НДФЛ по месяцам.

4. Если исчисленный налог рассчитан неверно, заходим в документы начислений и проверяем суммы НДФЛ. Если есть необходимость пересчета, в документах Начисление зарплаты нажимаем

Еще – Пересчитать НДФЛ

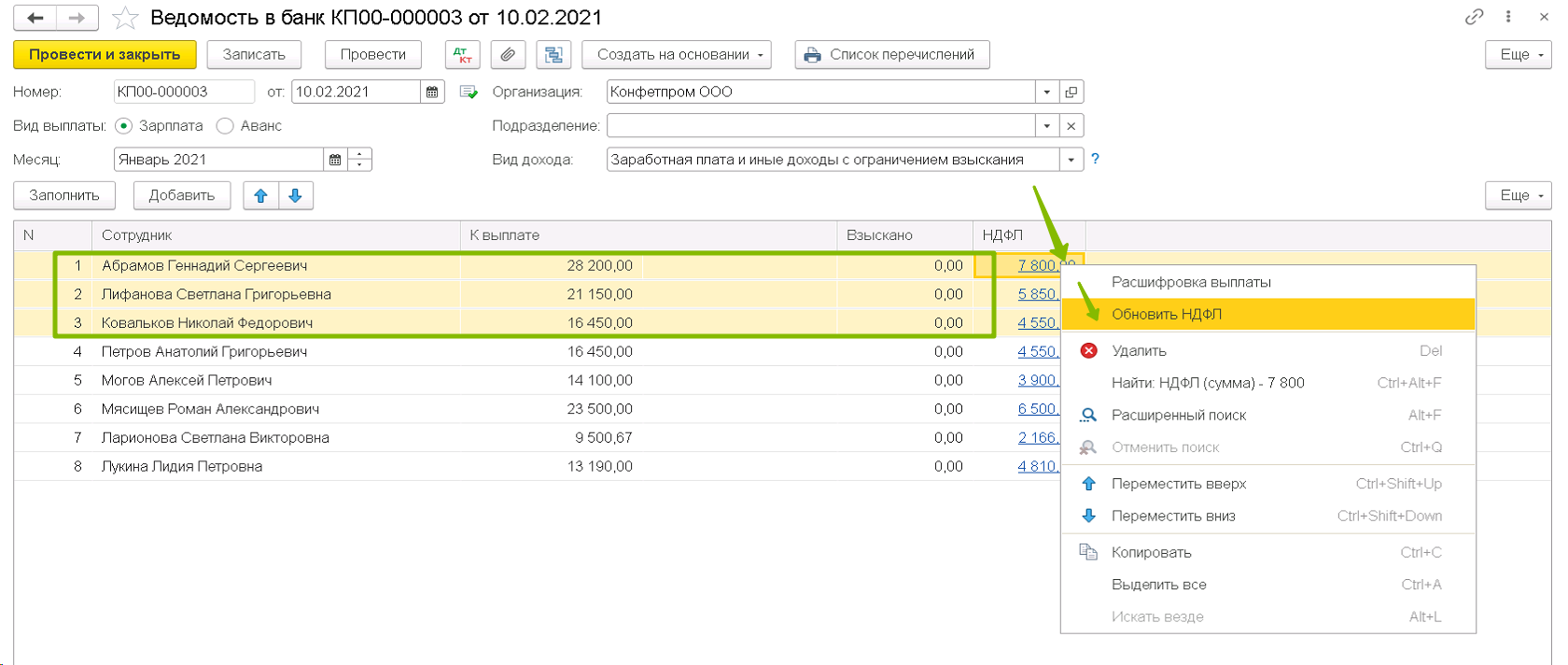

5. Далее выделяем в ведомости проблемных сотрудников, нажимаем для любого из них правой клавишей мыши на сумму НДФЛ и нажимаем Обновить НДФЛ.

6. Проверяем отчетом Анализ НДФЛ по месяцам, равна ла в данном месяце сумма удержанного налога налогу исчисленному.

7. Если равенства нет, пробуем перезаполнить в ведомости проблемных сотрудников. При этом обращаем внимание на то, не изменятся ли суммы к выплате и не появятся ли в расшифровках выплаты дополнительные пересчеты и строки. При необходимости после перезаполнения сохранить сумму выплаты неизменной не меняем общую сумму выплаты в ведомости! Это приведет к тому, что программа пропорционально изменит в расшифровке ВСЕ составляющие выплаты, включая и сумму выплаченного аванса. Проваливаемся в расшифровку (пустое поле справа от суммы выплаты) и там вручную изменяем необходимые суммы, чтобы выйти на требуемую сумму выплаты в итоге.

8. Действия 2-6 повторяем по всем последующим ведомостям последовательно, проводя их затем по очереди.

Откуда берутся движения по НДФЛ в программе

В программе Бухгалтерия цепочка НДФЛ состоит из звеньев:

Документы начисления (Начисление зарплаты, Отпуск, Больничный) —

Ведомость на выплаты — Выплата работнику — Уплата НДФЛ (Списание с расчетного счета, выдача наличных). Все они формируют движения по регистрам НДФЛ.

Также не следует забывать, что в программе могут находиться документы ручных операций (Операции – Операции, введенные вручную), которые также могут содержать движения по регистрам НДФЛ и выплат.

Чем отследить неверные движения

Для создания расширенного отчета вам необходимо открыть:

Налоги и взносы – Отчеты по налогам и взносам – Анализ НДФЛ по месяцам

1. Нажимаем кнопку Настройки

2. Нажимаем кнопку Расширенный

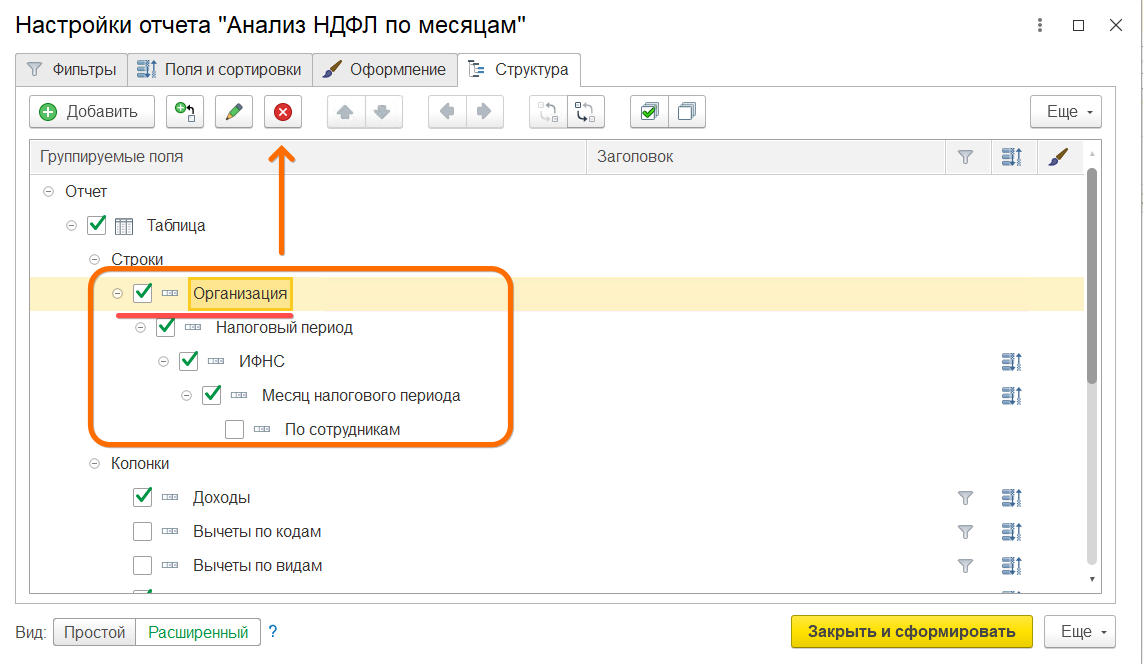

3. Заходим на вкладку Структура

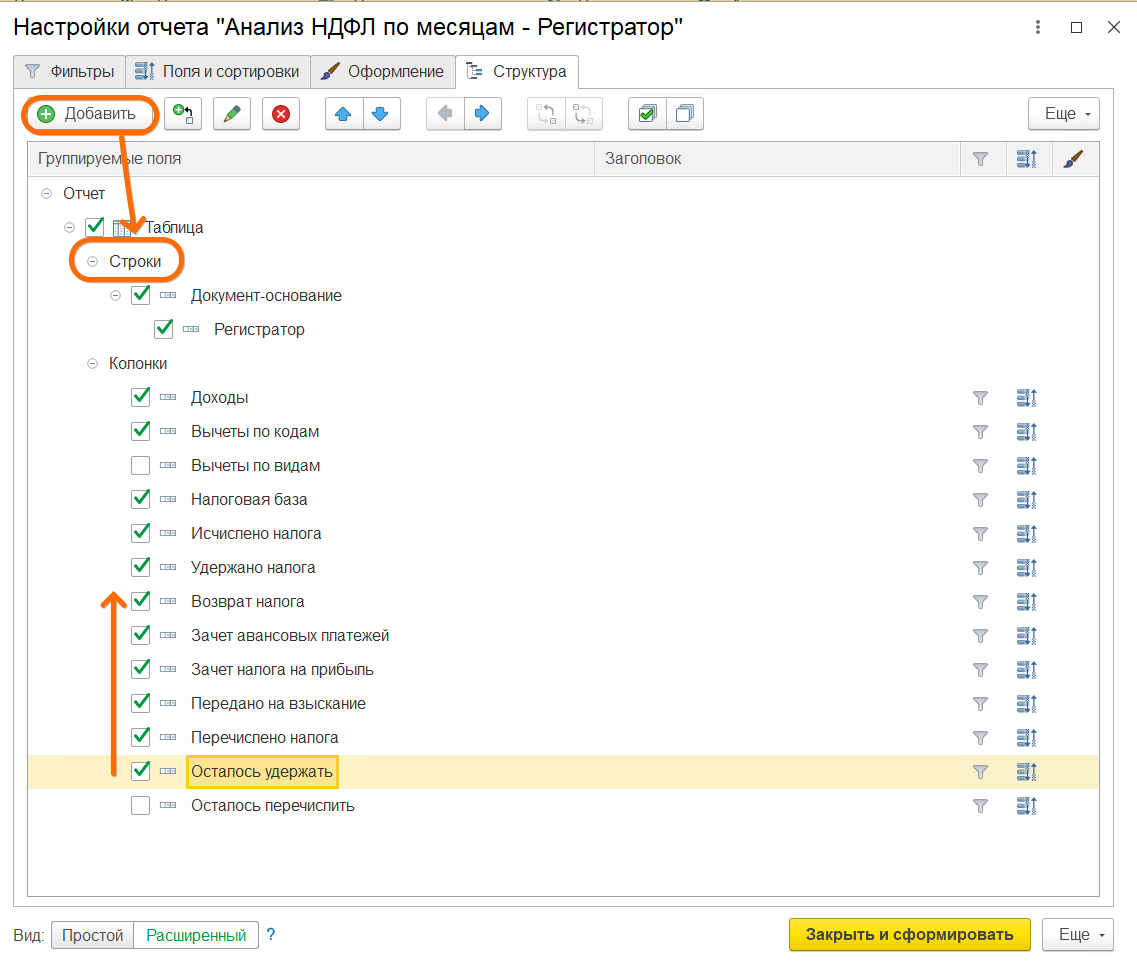

4. Самый быстрый и простой вариант детального отчета можно получить так. Под надписью Строки нажимаем на первый элемент (Организация) и нажимаем Delete на клавиатуре или иконку Удалить. Удалится вся цепочка подчиненных друг другу элементов отчета.

5. Нажимаем на надпись Строки, затем Добавить – Документ-Основание. Затем снова Добавить

– Регистратор. Чуть ниже ставим галочку на поле Осталось удержать и стрелками ↑↓ подтягиваем это поле под поле Удержано налога. Это разница между исчисленным и удержанным налогом за период. Иногда помогает сразу понять в чем проблема. Должно получиться следующее:

Если в вашей организации зарегистрировано несколько ИФНС (велся учет обособленных подразделений или была смена налоговой), нелишне будет сделать цепочку уже из трех элементов: ИФНС – Документ-основание – Регистратор. Это поможет определить по каким налоговым прошло исчисление и удержание НДФЛ.

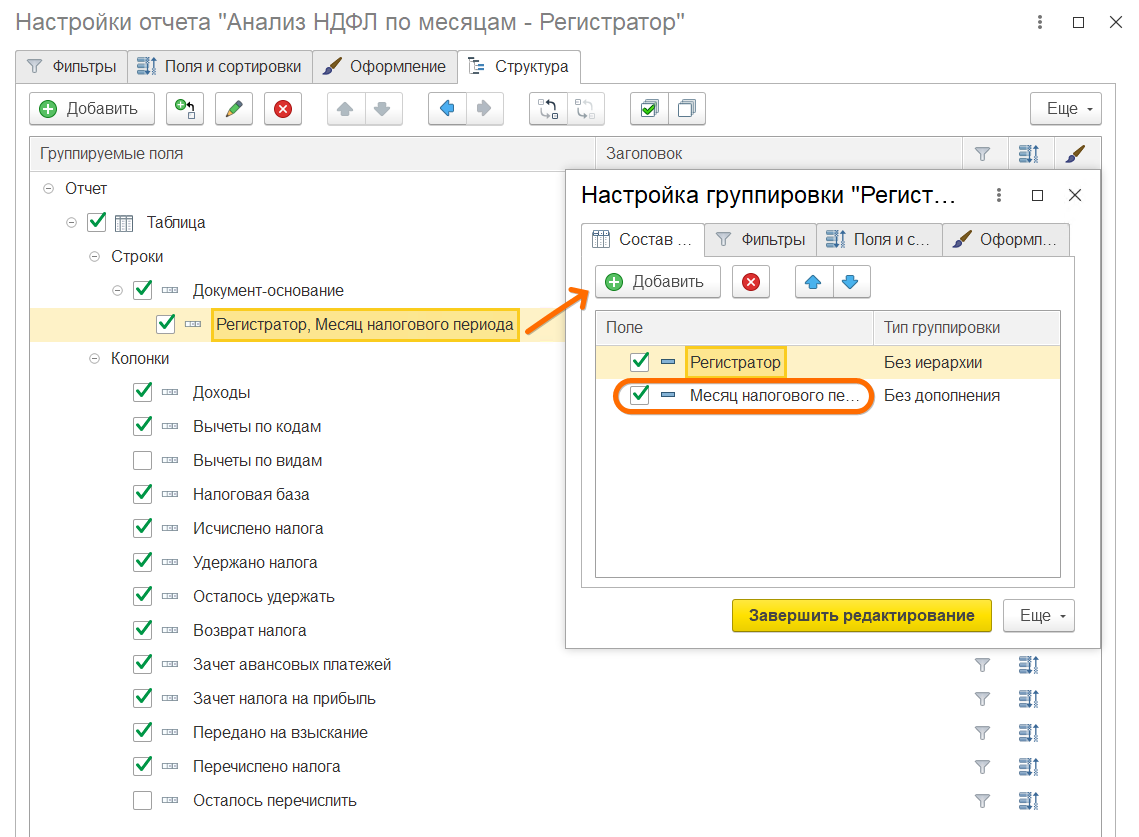

Также провалимся в поле Регистратор и добавим там поле Месяц налогового периода, которое позволит нам сразу видеть в каких месяцах учтен исчисленный и удержанный НДФЛ. В частности оно позвоит нам понимать вычет какого месяца был применен к документу.

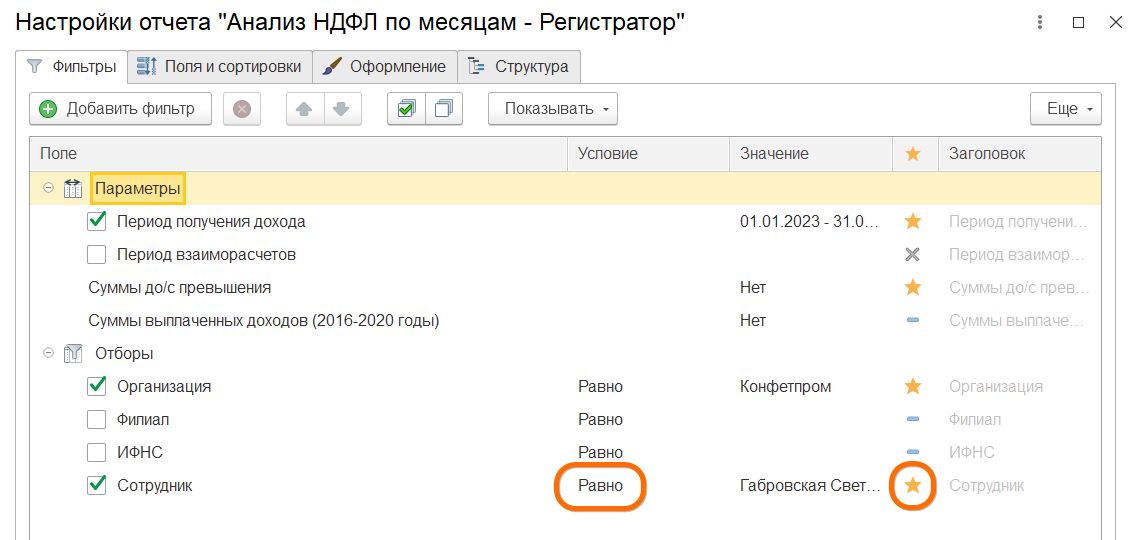

На вкладке Фильтры добавим отбор по сотруднику в шапку нашего отчета

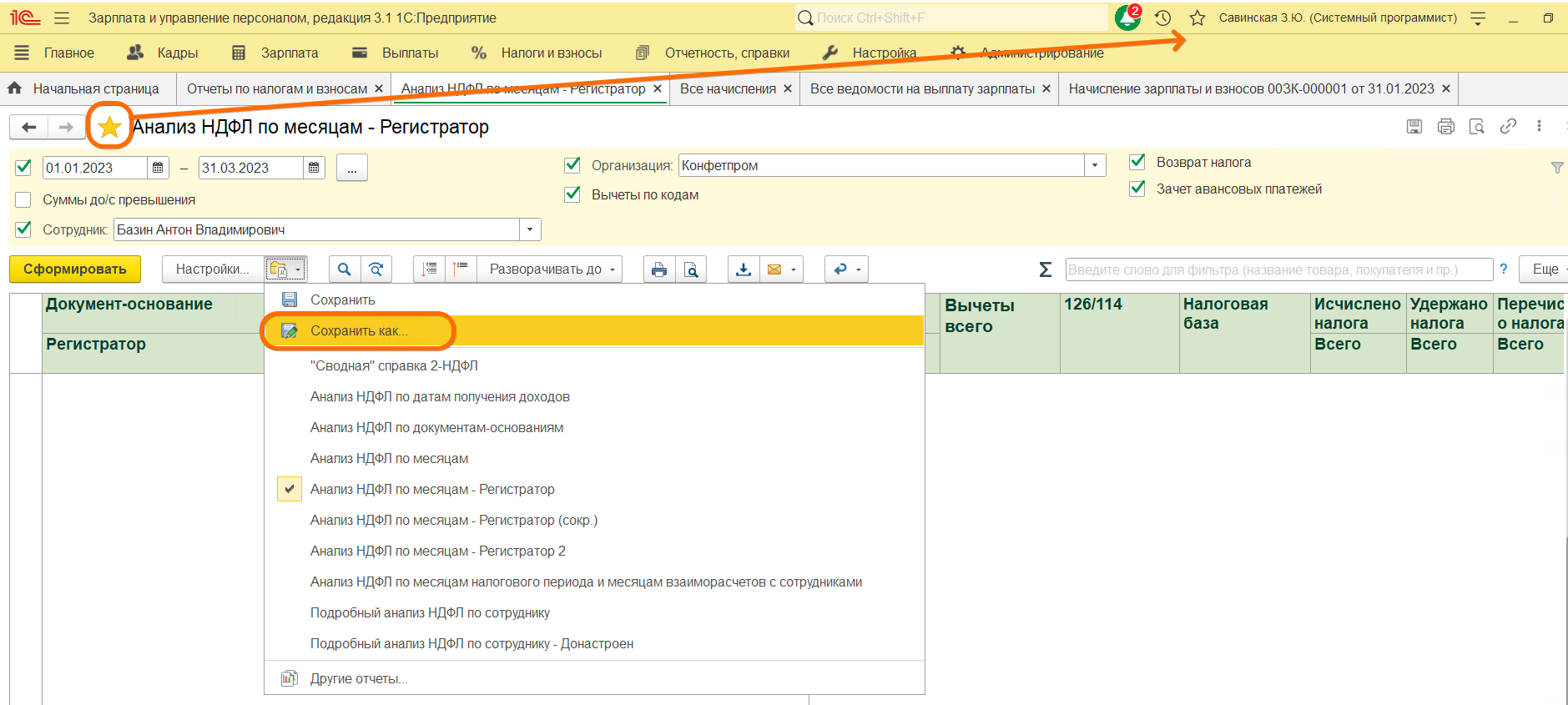

6. Теперь сохраним измененный нами вариант отчета для дальнейшего использования и добавим по необходимости в Избранное.

Как созданный отчет отображает движения НДФЛ (пример исправления учета)

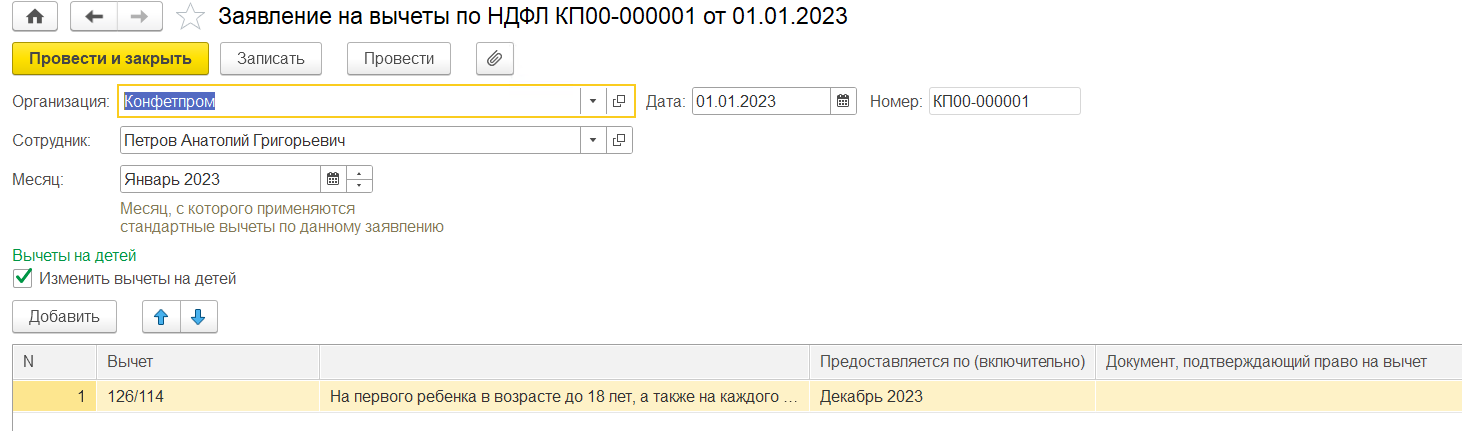

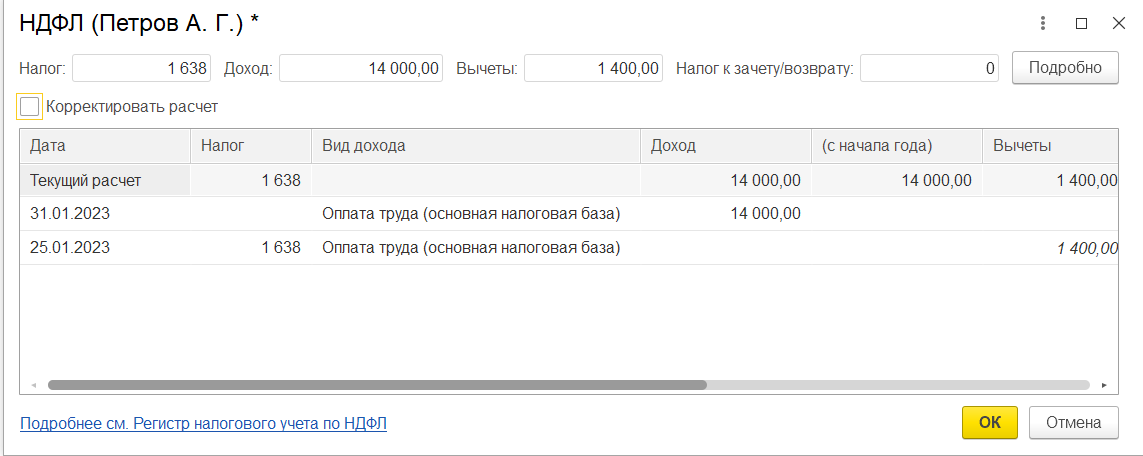

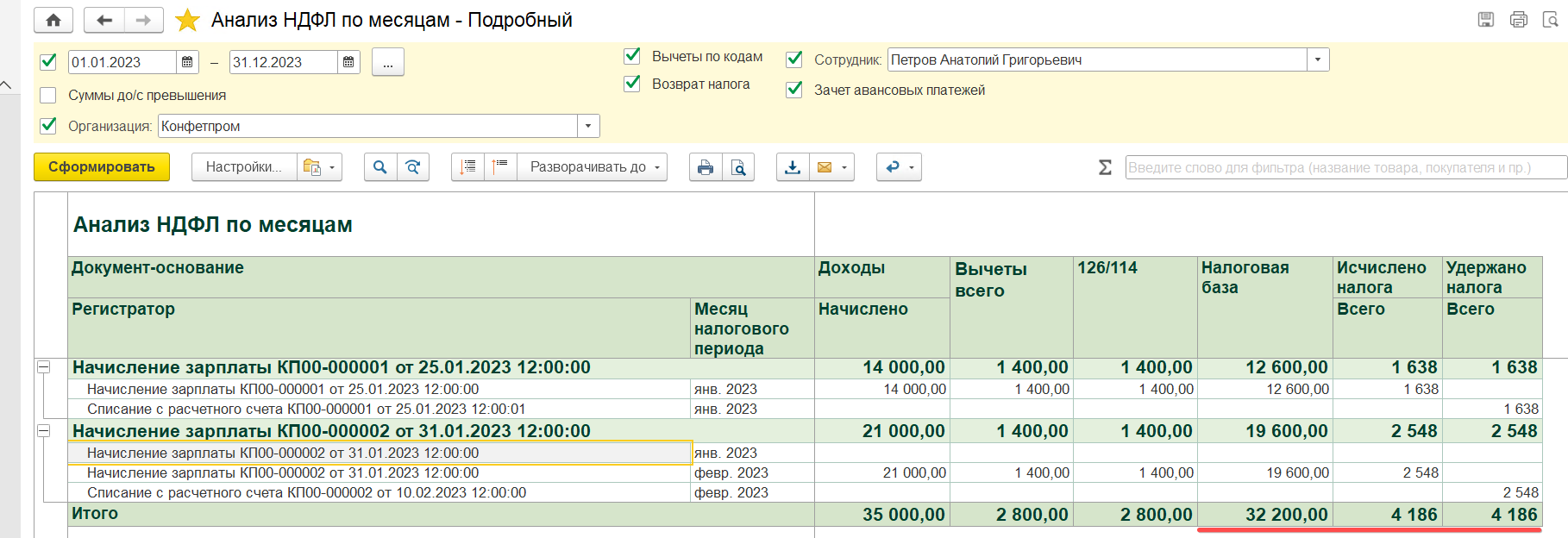

Для примера разберем стуацию с исправлением НДФЛ в программе с заведомо некорректным учетом, где выплаты уже реально прошли по банку (суммы выплат в веомостях изменять нельзя). Зарплата за декабрь 2022 г. была выплачена сотруднику в конце декабря, поэтому в январь этот доход не попадает. Доходы сотрудника за январь – оклад 35000 (выплачивается аванс 25.01 и зарплата 10.02). Полная сумма к выплате за вычетом НДФЛ 30450.

Также сотрудник уже после начисления и выплаты зарплаты принес заявление о праве на вычеты (первый ребенок) с января.

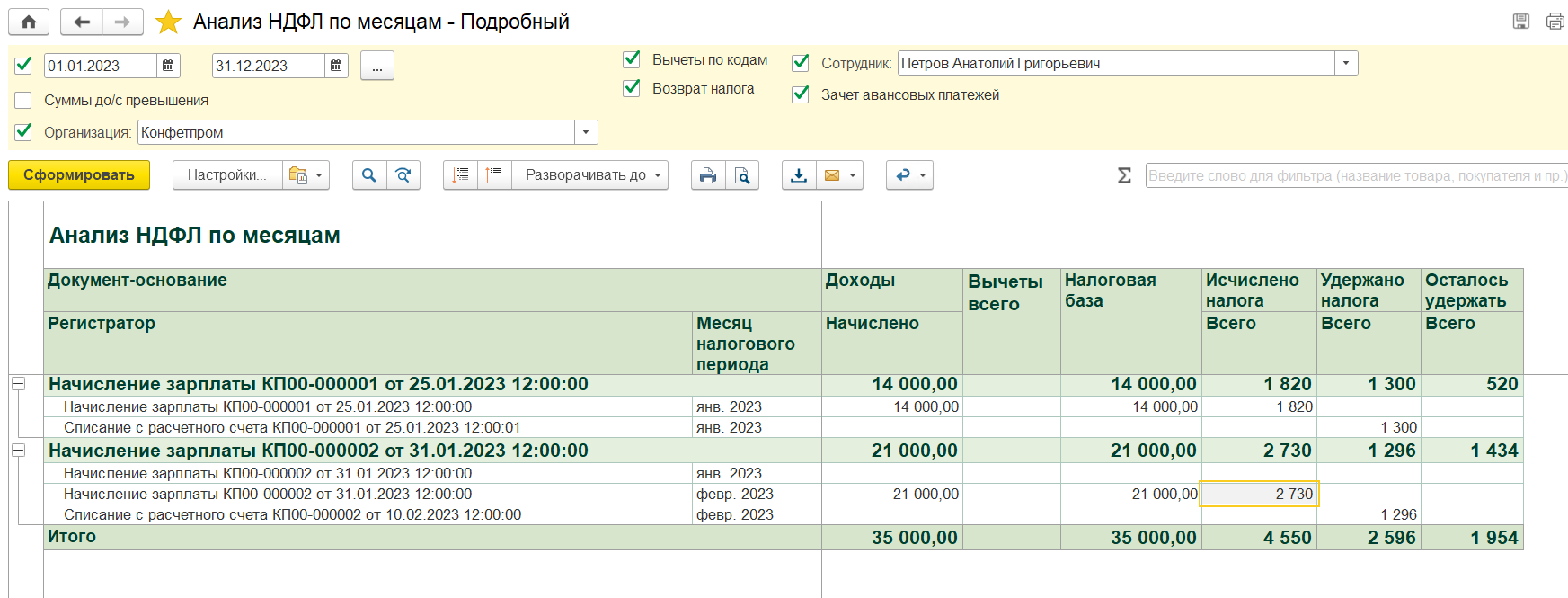

Реально сотруднику выплачено в аванс 16000, в конечную выплату 14450. Сформируем наш настроенный выше отчет за январь 2022 г.

Видно, что есть неудержанный налог, также перед нами стоит задача корректно учесть вычеты января и главное – сохранить фактические суммы выплат за месяц. Обратите внимание, что в отчете отображаются не реальные суммы выплат, а учтенные в документе начисления. Распроводим все документы начислений, ведомостей и выплат до начисления аванса. Заходим в него и проваливаемся в НДФЛ.

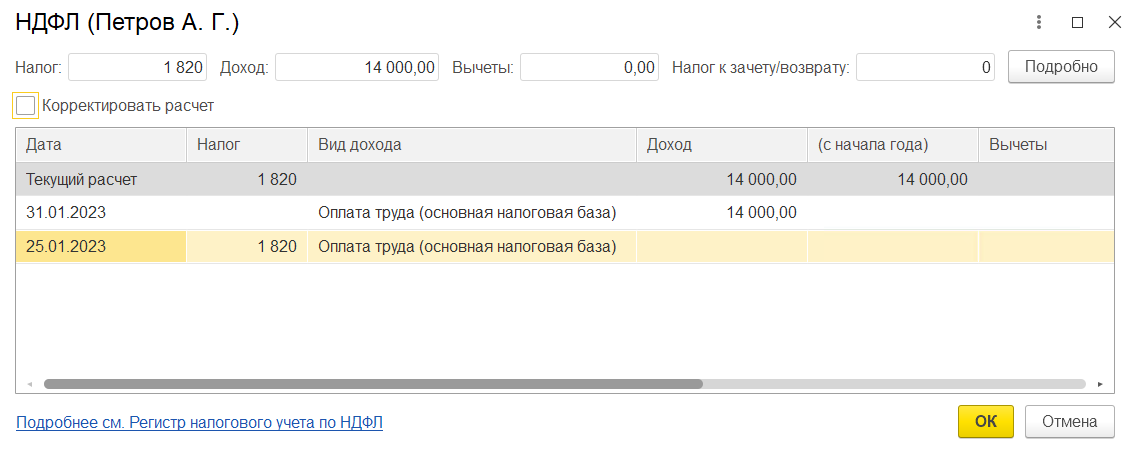

Устанавливаем и снимаем флаг Корректировать расчет (вместо этого можно также нажать в Еще – Пересчитать НДФЛ). Программа изменит суммы НДФЛ и вычета, так как мы ввели заявление на вычеты сотруднику с месяцем изменения Январь.

Обратите внимание, что вычет программа применяет по самой первой указанной дате выплаты, сейчас это дата предполагаемой выплаты 25.01 в документе начисления аванса, так как зарплата за декабрь 2022 была выплачена в конце месяца.

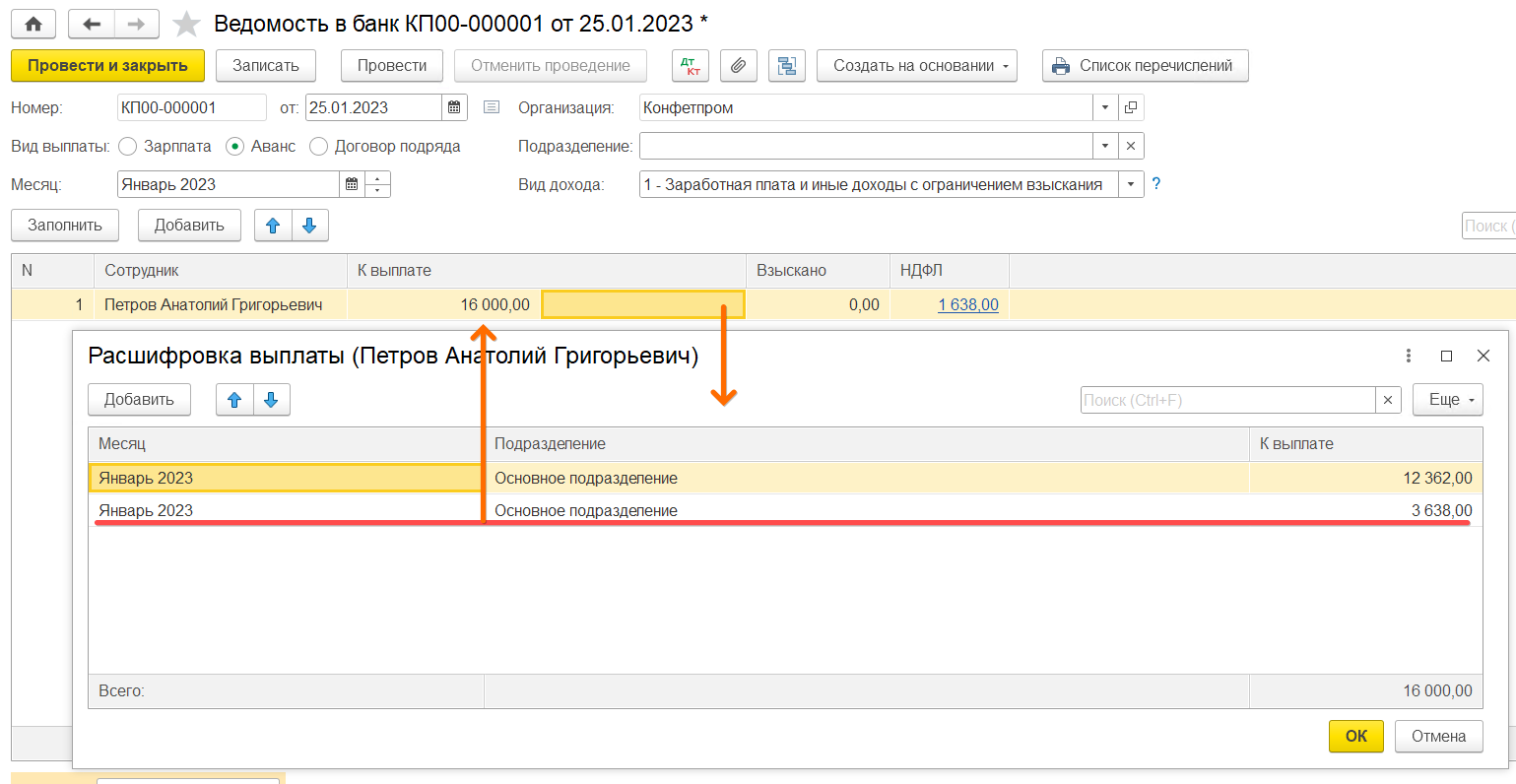

Переходим к ведомости аванса. Запоминаем сумму фактической выплаты и подтягиваем туда сорудника заново. К выплате получаем сумму 12362. Проваливаемся в ее расшифровку (справа от суммы К выплате) и добавляем еще строку с суммой разницы до фактической выплаты (16000-12362=3638).

НДФЛ не меняется, т.к. он рассчитывается с суммы из документа-основания. Сумма фактической выплаты сохранена. Проводим ведомость и следом проводим документ фактической выплаты. Налог по авансукорректно исчислен и удержан.

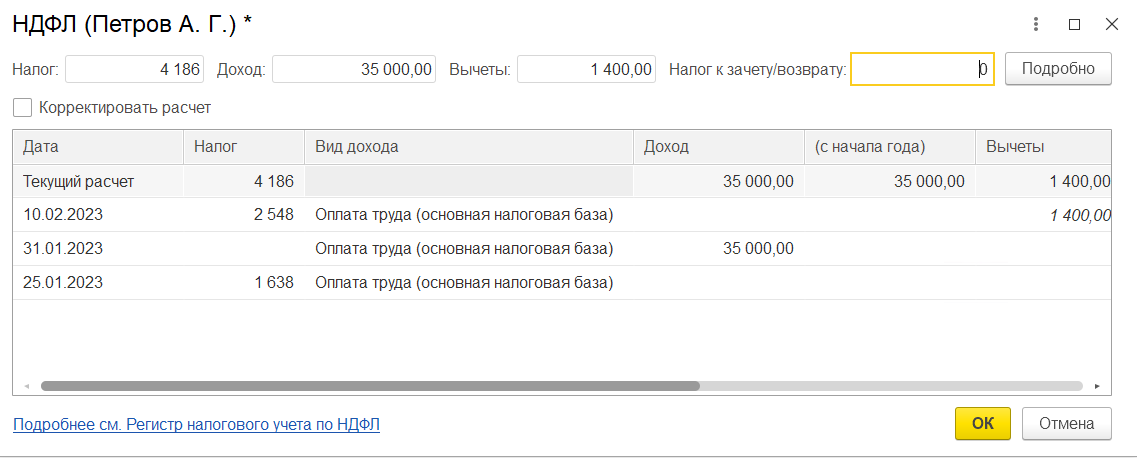

Переходим к НДФЛ в документе Начисление зарплаты.

Корректируем НДФЛ в расшифровке с помощью Корректировать расчет.

Обратите внимание, что вычет за зарплату января, программа применила уже февральский, т.к. ориентируется на дату предполагаемой выплаты, первую в феврале – 15.02.

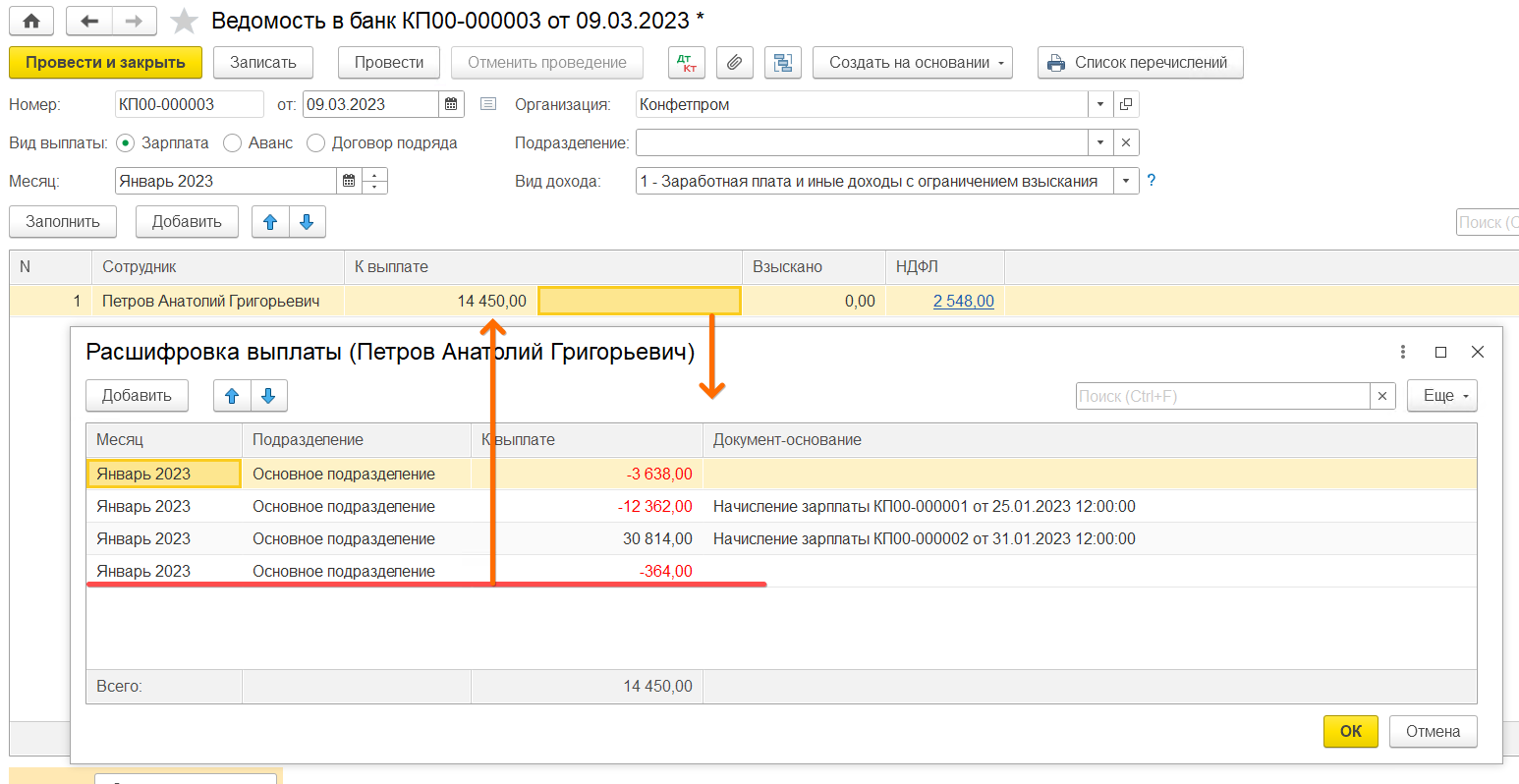

Переходим к ведомости на конечную выплату. Подтягиваем сотрудника заново, затем добавляем в расшифровку выплату строку, чтобы добавлением еще одной строки скорректировать сумму конечной выплаты до фактической 14450.

Проводим ведомость и связанное с ней списание. Проверяем отчетом, что по итогам двух документов начислений, налог полностью исчислен и удержан корректно соответствующими ведомостями.

Наиболее частые причины несовпадения сумм исчисленного и удержанного налога

В ведомости суммы выплаты сотруднику есть, но отсутствует документ-основание.

Бвансом без ссылки на конкретный документ-основание и месяц выплаты, ни о каком корректном удержании НДФЛ речи идти не будет, так как программа корректно не определит налоговую базу. Факт выдачи денег в программе без документа-основания подразумевает их дальнейший вычет из зарплаты сотрудника в следующем же месяце. Сам факт корректной выплаты (например, премии с авансом) никак не отменяет и не заменяет необходимости верного оформления этой выплаты в программе. А проверить это вы сможете, дважды щелкнув на пустое поле в ведомости справа от суммы выплаты и провалившись в расшифровку выплаты. Если колонка Документ-основание пуста, значит, такая строка выплаты не сделает никаких движений по удержанию НДФЛ.

Исправление: Два пути.

1. Заново подтянуть сотрудника еще раз в ведомость. Если помимо данной ведомости ошибок нет, он должен подтянуться с привязкой к нужному документу-основанию и налогом. Если же он не подтягивается, а налог удержать все же надо, используем второй вариант.

2. Провалиться сразу в пустующее поле Документ-основание и выбрать его. Например, мы знаем, что данная сумма, это выплата по отпуску. Проваливаемся, выбираем тип документа Отпуск – программа при этом даст нам выбрать из списка конкретный документ отпуска. После чего нажимаем внизу Ок, выходим из расшифровки, правой клавишей мыши нажимаем на сумму налога и нажимаем Обновить НДФЛ.

Правки начислений задним числом

В документе начислений задним числом уже после заполнения ведомости были внесены изменения, а ведомость по сотруднику не перезаполнили и НДФЛ там не обновился.

Исправление: Распроводим связанную с ведомостью выплату (Списание с расчетного счета, Выдача наличных), чтобы исключить обнуление НДФЛ при изменении суммы. Правой клавишей мыши нажимаем на сумму налога и нажимаем Обновить налог. Обратно проводим связанный документ выплаты (Списание с расчетного счета, Выдача наличных).

Налог был исчислен по одной ИФНС, а удержан по другой.

Ситуация актуальна для организаций, которые либо имеют обособленные подразделения, либо в середине года просто меняли ИФНС и что-то оформили в программе неверно.

Исправление: Проверив в каких месяцах и по каким документам имеется расхождение, делаем следующее:

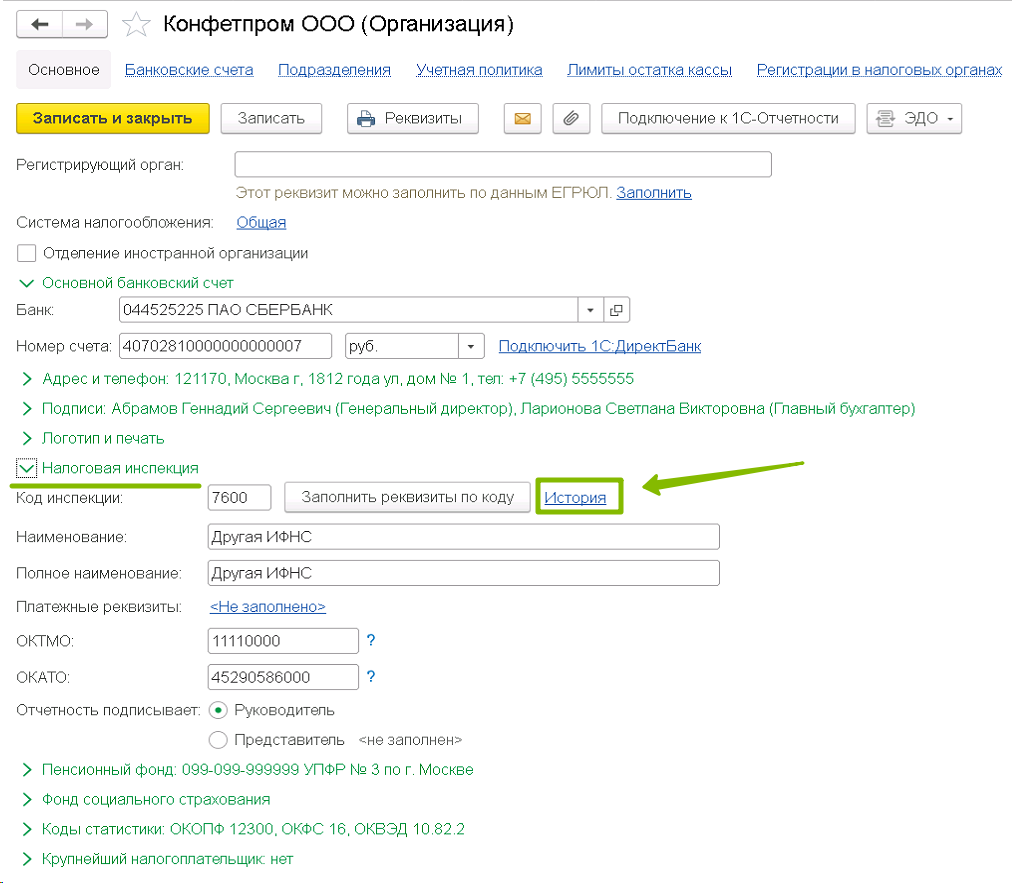

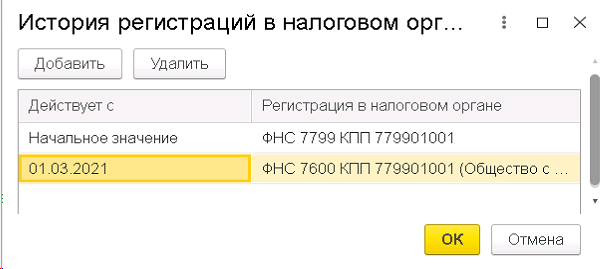

1. Проверяем в настройках имеющихся регистраций ИФНС с какого месяца они будут применены к конкретному подразделению/всей организации. Если этот месяц указан неверно, то дальнейшие действия успехом не увенчаются. Главное – Организации – находим Налоговая инспекция – нажимаем ссылку История.

Именно в этом окне вы увидите, с какого месяца будет регистрироваться НДФЛ по новой ИФНС по основному подразделению.

Точно такая же

История есть и в карточке обособленных подразделений (Главное – Организации – Подразделения)

2. Все затронутые ошибкой документы начислений просто перепроводим, этого достаточно для обновления привязки к нужной ИФНС.

3. Документы ведомостей перепровести недостаточно, привязку к ИФНС нужно обновить внутри них. Предварительно надо будет распровести (а после исправлений обратно провести) связанные с ведомостью документы выплат (Списание с расчетного счета, Выдача наличных). Есть два варианта исправления:

Первый: заходим в каждой ведомости в расшифровку каждой суммы, удержанной не туда и в самом конце находим колонку Регистрация в налоговом органе. Выбираем в ней правильную ИФНС, проводим документ.

Второй: Выделяем в ведомости строки с проблемными доходами, нажимаем правой кнопкой мыши на сумму налога – нажимаем Обновить налог. ИФНС по таким доходам сменится на правильную, но, учтите, что это может привести к изменению удержанного налога, если присутствовали иные проблемы с его удержанием.

Несоответствие дат предполагаемой выплаты в документе-основании и ведомости.

Так, налог с премии, в документе которой указана дата выплаты 15 марта, не будет удержан ведомостью с датой 10 марта. Программа не сможет произвести выплату раньше начисления, соответственно, и налог по конкретному документу-основанию удержать не сможет. Причем в этой ситуации, программа даже не скорректирует вам данную сумму НДФЛ в следующих месяцах.

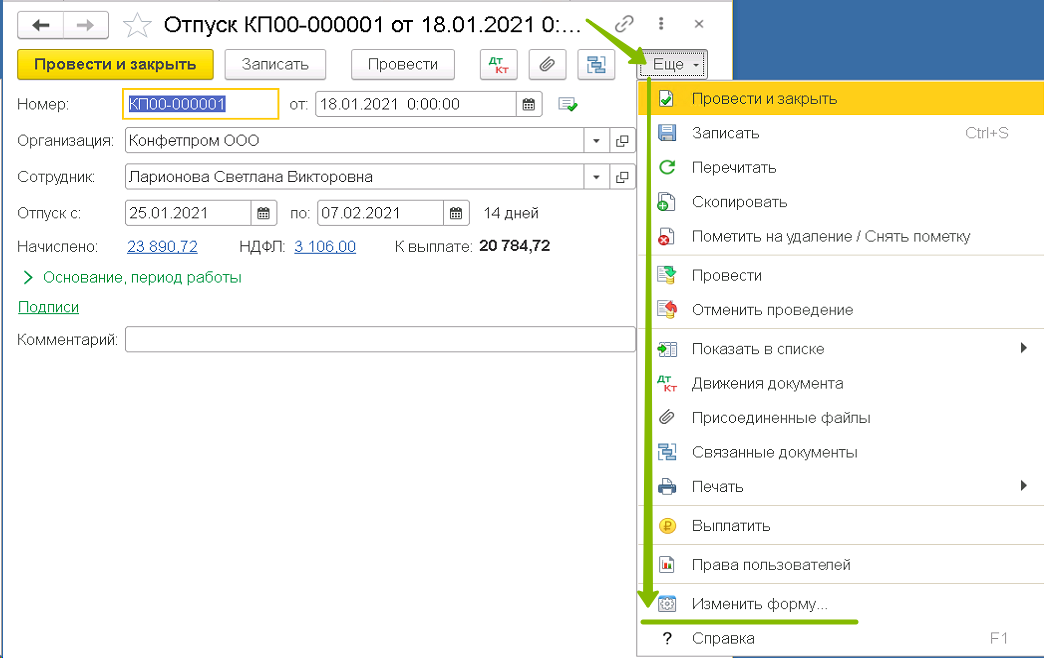

Исправление: Исправляем либо дату выплаты, указанную в документе-основании, либо дату ведомости с выплатой по нему (не забываем изменить дату и перепровести также и документ выплаты), чтобы устранить конфликт с выплатой до начисления. В Бухгалтерии вопросы по дате выплаты чаще всего возникают по документам Отпуск, где это поле скрыто разработчиком. Поэтому в документе Отпуск вам надо сделать следующее:

В документе Отпуск нажимаем Еще – Изменить форму

ВАЖНО: в данный момент даже дата выплаты, большая, чем дата предполагаемой выплаты, будет приводить к некорректному расчету НДФЛ в следующем месяце, поэтому следите за их точным совпадением.

Находим ветку Главное – там строку Дата выплаты, ставим флаг. Нажимаем Ок

Движения налога продублированы другими документами помимо ведомостей и документов начислений.

Уже есть документы Операции — Операции, введенные вручную или Зарплата и кадры – Все документы по НДФЛ — Операция учета НДФЛ, в которых есть либо движения исчисления налога, либо движения удержания, либо внесены данные по регистрам НДФЛ, и эти движения накладываются на движения документов, которые вы сами создаете в программе. Как правило, расширенный отчет Анализ НДФЛ по месяцам (или Подробный анализ НДФЛ по сотруднику) без труда эти документы покажет, и останется лишь выбрать, какие движения оставить, а какие удалить.