Хочу поблагодарить компанию Простые решения за плодотворное сотрудничество и рассказать нашу историю, как мы пришли к программному продукту 1С:УНФ. Надеюсь, мой отзыв будет полезен для тех, кто еще думает о приобретении данного программного продукта.

Основными видами деятельности нашей организации являются продажа дорожной техники, ее гарантийное и постгарантийное обслуживание.

На текущий момент штат компании составляет до 20 человек, обороты свыше 200 млн. руб. По мере роста клиентской базы перед нашей организацией встал вопрос подбора недорогой и качественной CRM системы с минимальными затратами на ее внедрение.

Выбор пал на продукт фирмы 1С «Управление нашей фирмой» по ряду причин:

- возможность бесплатного тестирования на тот момент в течение 3х месяцев;

- невысокая цена 1 рабочего места с возможностью приобретения дополнительных рабочих мест по мере необходимости;

- наличие возможности подстроить программный продукт под свои потребности, большое количество специалистов, готовых его обслуживать по мере необходимости;

- широкий функционал программного продукта, возможность интеграции с 1С:Бухгалтерия.

На период тестирования программного продукта нашим куратором был назначен партнер фирмы 1С компания Простые решения, которая показала себя с положительной стороны. Более квалифицированных специалистов по программному продукту 1С:УНФ мне встречать в дальнейшем не приходилось, особенно хочется отметить работу специалиста Сергея Мордвина.

После успешного тестирования и приобретения 1С:УНФ, наша организация начала его эксплуатацию с ограниченного функционала ведения клиентской базы, а также оформления заказ-нарядов на выполнение сервисных работ. Продукт полностью отвечал нашим требованиям.

Спустя год после активной эксплуатации программного продукта, когда товарные остатки стали значительными и вести 2 отдельные учетные системы (управленческую и бухгалтерскую) далее было нерационально, мы обратились вновь в компанию Простые решения с задачей настроить синхронизацию 3х давно действующих баз: две базы 1С:Бухгалтерия с одной базой 1С:УНФ.

Требовался немалый профессионализм, т. к. сроки были очень сжатые. Договорились о сроках, наметили план работ, выбрали подходящий нам очень выгодный тарифный план обслуживания. Все работы проводились удаленно, оперативно и качественно. Не обошлось, конечно, без непредвиденных сложностей, которые были профессионально и быстро преодолены со стороны специалистов компании Простые решения. На каждом этапе работ мы получали необходимые консультации: как отразить нетипичные операции, оптимально наладить работу, как самостоятельно смотреть и исправлять возможные ошибки. В результате в общей сложности за месяц совместными усилиями мы добились поставленной задачи. 3 базы работают в унисон, настроен автоматический обмен. На данный момент все операции отражаются в 1С:УНФ, которые по настроенному сценарию переносятся в 1С:Бухгалтерия с максимально заполненной информацией для их отражения в бухгалтерском учете.

В итоге наша компания добилась видимой оптимизации трудовых ресурсов и оперативности отражения данных: менеджеры продаж ведут клиентскую базу, оформляют заявки на продажи, сервисный отдел отвечает за оформление заказ-нарядов, бухгалтер отвечает за финансовую составляющую. Как результат, у руководителя оперативные и актуальные данные в доступной и понятной форме в виде отчетов на рабочем столе компьютера о деловой активности фирмы, объемах продаж, товарных и финансовых запасах, взаиморасчетах и прочих показателях.

На очереди в нашей организации внедрение блока финансового планирования, не так давно значительно доработанного фирмой 1С для программного продукта «Управление нашей фирмой.

С компанией Простые решения наша организация заключила договор поддержки и обслуживания на год. Очень благодарны команде профессионалов Простые решения и всем рекомендуем обращаться только к профессионалам. Берегите свои время, нервы и деньги!

С уважением, Козачок Инна Владимировна,

Гл. бухгалтер ООО «ТСП ЮгАвтоХолдинг».

Содержание:

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

3. При расчете себестоимости не закрываются затратные счета

4. При расчете себестоимости «счет 20» полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

Если в программе 1С:Управление производственным предприятием применяется режим расширенной аналитики учета затрат (РАУЗ), то для корректного выполнения регламентной операции Расчет себестоимости в УПП необходимо сверить данные регистров учета затрат с данными бухгалтерского учета.

Поскольку регламентная операция Расчет себестоимости в 1С:УПП использует данные не из данных регистра бухгалтерии и данные выбираются не из оборотно-сальдовых ведомостей, как привычно думают некоторые бухгалтеры, а из регистра накопления «Учет затрат (бухгалтерский и налоговый учет)», то если какие-то затраты бухгалтерская служба проводила и списывала ручным способом в документе «Операция», то при расчете себестоимости будут возникать ошибки и он будет неправильно формироваться.

Именно для этого, во избежание такого рода ошибок сверяются следующие отчеты: «Ведомость по учету затрат» и «Ведомость по учету МПЗ». Данные этих отчетов должны совпадать с данными оборотно-сальдовой ведомости по бухгалтерскому учету.

Для этого необходимо сначала построить отчет «Ведомость по учету затрат» (в полном интерфейсе — Меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету затрат»).

В настройках отчета обязательно указать счета бухгалтерского учета, чтобы понимать, что с чем сверять.

В данном случае счет важнее всех остальных группировок, поэтому мы ставим его вверх группировки отчета.

Для этого идет в Настройки – Настройка структуры (как показано на рисунке ниже)

Из доступных полей выбираем счет и переносим его в группировку строк (как показано на рисунке ниже)

Так как нам в первую очередь нужно сверить данные по бухгалтерскому счету, то остальные группировки строк можно очистить и в настроенном виде структура отчета будет выглядеть так (как показано на рисунке ниже). Нажимаем кнопку «ОК» и сохраняем структуру отчета для формирования.

Каждый пользователь может сохранить свой вариант отчета (как показано на рисунке ниже), это очень удобно, если пользователи используют многовариантность отчета.

Можно назвать вариант, например, «Учет затрат по счету затрат БУ»

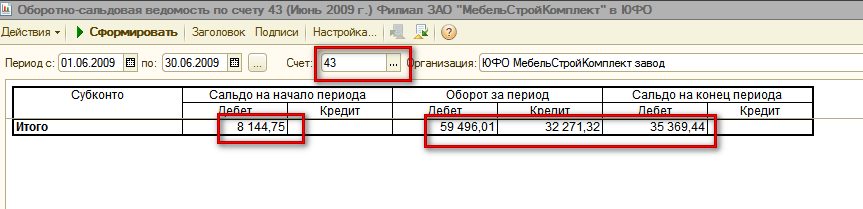

Далее строим отчет по учету затрат в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счету учета затрат бухгалтерского учета (в нашем случае это счет 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)»).

Теперь нам надо построить оборотно-сальдовую ведомость по счету 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)» по этой же организации, за этот же период отчета.

Для этого заходим в полном интерфейсе в меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)» и строим отчет.

Сверяем остатки НЗП на начало и на конец периода и обороты за период, убеждаемся, что они совпадают, значит ручных операций по списанию и отражению затрат не было.

Далее строим отчет «Ведомость по учету МПЗ» для сверки с данными бухгалтерского учета материально-производственных затрат (В Полном интерфейсе – в меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету МПЗ). Точно также, как и при формировании отчета «Ведомость по учету затрат», в настройках группировок выбираем счет и сохраняем вариант отчета как, например, «Ведомость по учету МПЗ по счетам БУ».

Далее, формируем отчет по учету МПЗ в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счетам БУ материально-производственных затрат, те которые отразились при формировании отчета «Ведомость учета по МПЗ». Проверяем остатки и обороты по каждому из счетов по оборотно-сальдовой ведомости бухгалтерского учета, и, если все верно, как в нашем случае, то можно приступать к расчету себестоимости в бухгалтерском и налоговом учете.

Как ранее было сказано, при применении расширенной аналитики учета затрат необходимо все затраты отражать документами, но не ручными проводками.

Сейчас, на примере, мы убедимся, что даже правильно сделанные ручные проводки по счету затрат БУ 26 с указанием всех аналитик приведут к тому, что сумма, отраженная ручной операцией не будет автоматически закрыта при расчете себестоимости. Как ранее было показано, перед закрытием месяца необходимо сделать сверку по регистрам учета затрат и «МПЗ» с данными бухгалтерского (налогового) учета.

Бухгалтер ошибочно списал материалы на счет затрат не специализированным документом, а «Операцией (бухгалтерский и налоговый учет)». Правильно были указаны и подразделение и номенклатурная группа затрат и статья затрат.

Но при расчете себестоимости затраты, введенные ручной операцией не распределились на выпущенную продукцию, что видно из оборотно-сальдовой ведомости по счету 20.01.1, и сумма затрат «зависла» на этом счете.

Как было сказано выше, затраты не отражаются и не распределяются по ручным операциям, а должны проводиться специализированным документом, как мы видим ниже, наши затраты, внесенные ручной операцией не отразились ни по регистрам учета МПЗ, на по регистрам учета затрат, о чем видно в сформированных ниже отчетах: Ведомости по учету МПЗ и Ведомости по учету затрат.

Для того, чтобы затраты отразились по регистрам учета МПЗ и затрат необходимо отменить проведение ручной операции и провести списание специализированным документом (в нашем случае это документ «Требование-накладная»).

Операцию, введенную ручным способом, можно или пометить на удаление, или в самом документе ручного ввода отключить активность. И проводки будут отключены.

Далее формируем специализированный документ и списываем то же количество затрат с необходимой аналитикой.

После этого, перепроводим документ «Расчет себестоимости» и проверяем отражение затрат в регистрах учета МПЗ и затрат. Видно, что затраты попали в регистр учета МПЗ и увеличили количество и сумму материально-производственных затрат.

Проверяем отражение по регистру учета затрат и проверяем отражение и закрытие затрат, которые ранее были ошибочно отражены ручной операцией, а потом исправлены проведением в документе «Требование-накладная». Видно, что затраты отображены и списаны правильно на выпущенную продукцию.

И наконец, проверяем оборотно-сальдовую ведомость по счету 20.01.1. Видим, что затраты отражены и полностью закрыты расчетом себестоимости.

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

Принцип закрытия 20 счета в 1С:УПП состоит в необходимости соблюдать соответствие подразделений и номенклатурных групп при отражении затрат и при отражении выпуска.

Статьи затрат закрываются в соответствии с настройкой их при закрытии месяца, а также в соответствии с записями в регистре сведений «Способы распределения статей затрат организаций».

Разберем пример на производственном предприятии, когда субсчета бухгалтерского счета 20 закрываются способом распределения «По объему выпуска».

Для выявления ошибки, по причине которой не закрываются субсчета бухгалтерского счета 20, необходимо сверить отчет «Оборотно-сальдовая ведомость (бух.)» по субсчетам бухгалтерского счета 20 (детализация по подразделениям организаций и номенклатурным группам) с отчетом «Выпуск продукции и услуг» с такой же детализацией по подразделениям организаций и номенклатурным группам, выявить и устранить ошибки такого несоответствия.

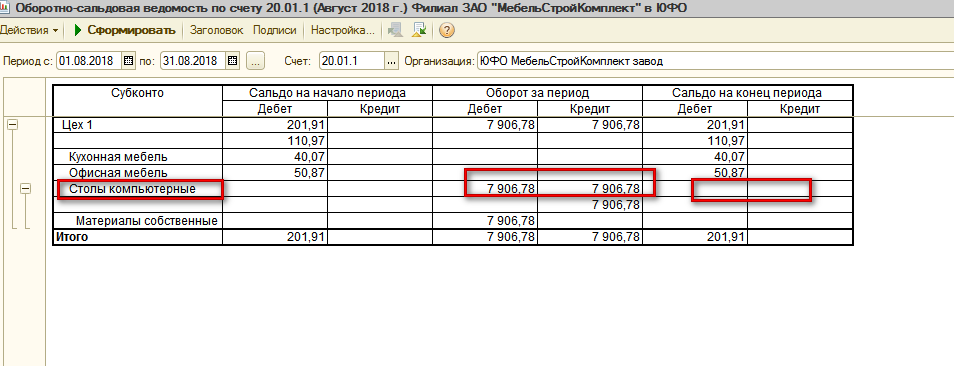

Формируем отчет «Оборотно-сальдовая ведомость по счету (бух.)» по счету 20.01.1 (в Полном интерфейсе – меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)».

В детализации аналитики указываем Подразделение организации, Номенклатурную группу и Статьи затрат. Видим, что за август 2018 года в подразделении «Цех 1» по номенклатурной группе «Столы компьютерные» начислены и отражены затраты, но которые не закрылись при расчете себестоимости.

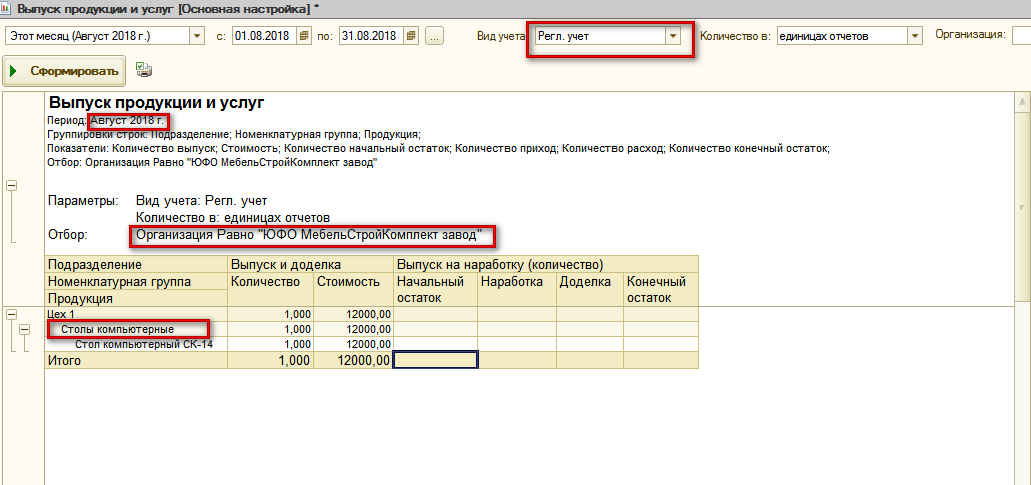

В нашем примере распределение затрат организации происходит по методу распределения «По объему выпуска», поэтому нам необходимо сформировать отчет «Выпуск продукции и услуг» и проверить правильно ли в августе 2018 года был отражен выпуск продукции и услуг» (в Полном интерфейсе – меню «Отчеты» — «Расширенная аналитика учета» — «Выпуск продукции и услуг»).

Формируем отчет, указывая в качестве группировок Подразделение, Номенклатурную группу и Продукцию. Из сформированного отчета, мы видим, что выпуск продукции в августе месяце ошибочно был указан по неправильной номенклатурной группе.

Чтобы такая ошибка не повторялась в будущем, необходимо зайти в карточку номенклатуры выпускаемой продукции и изменить Номенклатурную группу с неправильной на правильную и записать правильное значение.

Далее необходимо во всех документах выпуска перевыбрать номенклатуру выпуска по данной продукции, убедиться, что правильно значение номенклатурной группы занесено в документ выпуска и перепровести эти документы.

Далее необходимо снова сформировать отчет «Выпуск продукции и услуг» и убедиться, что выпуск продукции произведен с использованием правильной номенклатурной группы.

После проверки выпуска продукции, необходимо провести повторный расчет себестоимости в регламентном документе «Расчет себестоимости» (в Полном интерфейсе – меню «Документы» — «Управление производством» — «Расчет себестоимости».

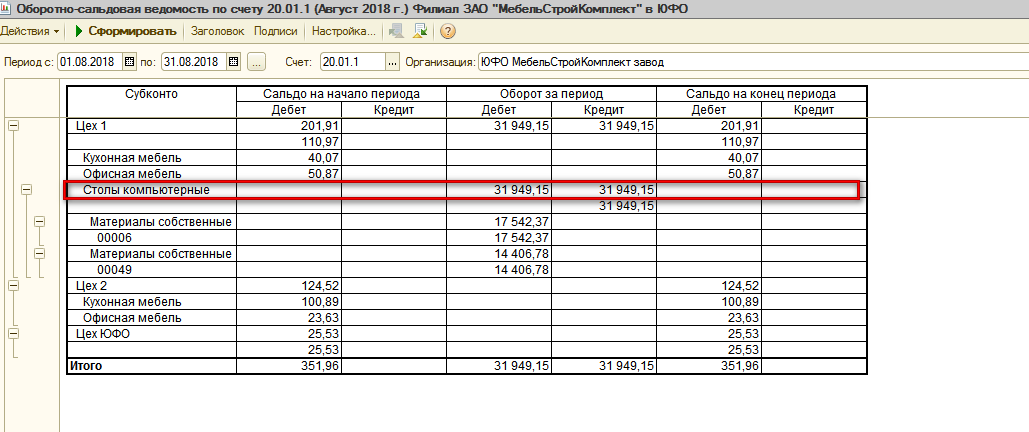

После успешного расчета себестоимости (не выдает сообщений об ошибках) необходимо сформировать отчет «Оборотно-сальдовая ведомость по счету (бух.) и проверить закрылись ли затраты по счету 20.01.1.

Как мы видим из отчета, расчетом себестоимости счет 20.01.1 по номенклатурной группе «Столы компьютерные» закрыт. То есть мы в процессе проверки и анализа установили несоответствие номенклатурной группы выпуска продукции и затрат, а также исправили это несоответствие и как результат, счет 20.01.1 закрылся правильно.

По аналогии может быть указано неправильное подразделение или в документе выпуска или в документе формирования затрат. Нужно исправить эти несоответствия, перепровести документы, и затем, перепровести расчет себестоимости и с помощью отчетов «Ведомость учета затрат», «Ведомость учета МПЗ» и «Оборотно-сальдовая ведомость (бух.)» по счету затрат проверить устранение ошибки.

3. При расчете себестоимости не закрываются затратные счета

Данная ошибка может встретиться при закрытии месяца, хотя она относится к разряду очень редких ошибок. Даже, если при расчете себестоимости были соблюдены все условия для успешного закрытия субсчетов счета 20, но этот счет может не закрыться.

Дело в том, что, что в документе «Расчет себестоимости» может быть указан не весь перечень выполняемых действий (вместо необходимых пяти регламентных действий может быть указано только два верхних).

Это может быть сделано или вследствие ошибки, либо умышленно, но в любом случае субсчета счета 20 при таком обрезанном расчете себестоимости не закроются.

Есть варианты:

1. Либо пометить на удаление «старый» документ расчета себестоимости, и создать новый и провести его, или

2. В самом проведенном документе расчета себестоимости восстановить автоматически весь перечень необходимых операций.

Допустим, мы имеем такой случай, когда в документе расчета себестоимости указаны только первые два действия.

Тогда проверив отчеты «Ведомость учета затрат» и «Оборотно-сальдовую ведомость (бух.) по счету 20.01.1 мы обнаружим, что себестоимость затрат не закрылась и не перенеслась на выпуск продукции.

Точно также в оборотно-сальдовой ведомости по счету 20.01.1 видно, что затраты не закрылись

Для исправления ситуации переходим в документ «Расчет себестоимости» и по кнопке «Заполнить» — «Список действий», восстанавливаем все действия документа.

После этого перепроводим документ расчет себестоимости.

Далее производим проверку по отчетам: «Ведомость по учету затрат»

Видно, что затраты распределены на выпуск продукции.

Оборотно-сальдовая ведомость по счету 20.01.1

Видно, что затраты закрылись

4. При расчете себестоимости 20 счет полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

Часто сверки Оборотно-сальдовой ведомости по счету 20 бывает недостаточно, например, счет 20 закрывается полностью, но в самом расчете себестоимости выдаются ошибки в разделе по регистру учета затрат, тогда на помощь приходит отчет «Ведомость по учету затрат».

Отчет позволяет выявить среди множества записей ошибочную аналитику, в результате которой произошла ошибка, и устранить ее.

Рассмотрим указанные действия в программе на примере.

В регламентном документе «Расчет себестоимости» возникла ошибка после проведения по регистру учета затрат.

При формировании оборотно-сальдовой стоимости видно, что затраты по счету 20.01.1 закрылись полностью, но в данном случае, только одного отчета «Оборотно-сальдовая ведомость» недостаточно для понимания ошибки и ее устранения.

Для анализа ошибки необходимо сформировать отчет «Ведомость по учету затрат»

В этом отчете видно, что затраты по двум позициям номенклатуры затрат сформированы по разным статьям затрат, хотя название статей затрат одинаковые, но в отчет выведен в качестве группировки код статьи затрат и можно убедиться, что они действительно разные.

В группировку отчета можно добавить документ-регистратор и найти документы, в которых ошибочно указана статья затрат.

Для этого в структуре отчета выберем показатель регистратор и оставим в группировке только статью затрат, код статьи затрат и регистратор

Далее, следует сформировать отчет, и перейти в документ формирования затрат, исправить неправильную статью затрат на правильную и перепровести документ.

Затем необходимо перепровести регламентный документ «Расчет себестоимости» и убедиться, что ошибки нет в служебных сообщениях.

И наконец, сформировать ОСВ по счету 20.01.1 и отчет «Ведомость по учету затрат».

Как видно, затраты по регистру затрат закрылись корректно.

Специалист компании ООО «Кодерлайн»

Сергей Ушаков.

- Опубликовано 30.03.2021 08:40

- Автор: Administrator

- Просмотров: 91946

Нас часто просят помочь разобраться, почему этот парадокс происходит в программе? А ведь в двух словах и не ответишь, так как причин этому явлению много. В этой публикации мы приведем самые распространённые из них и объясним, почему программа 1С: Бухгалтерия ред. 3.0 так поступает! Тем самым вы получите руководство к действию, благодаря которому легко найдете общий язык с 1С. Сохраняйте в закладках, чтобы не потерять!

Сразу отметим, что наиболее полезным отчетом, который может вам подсказать где допущена ошибка, является Карточка счета с отбором по требуемой номенклатуре (раздел «Отчеты»).

Не будем ходить вокруг да около: приступим!

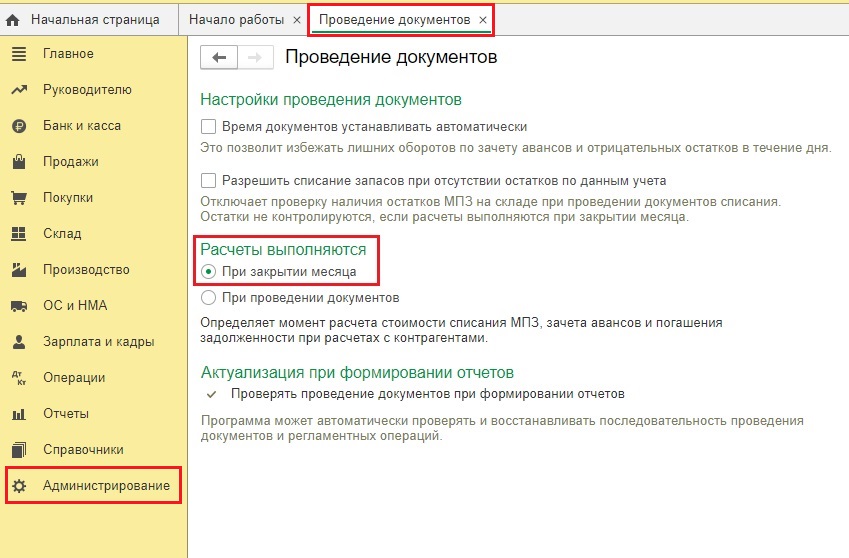

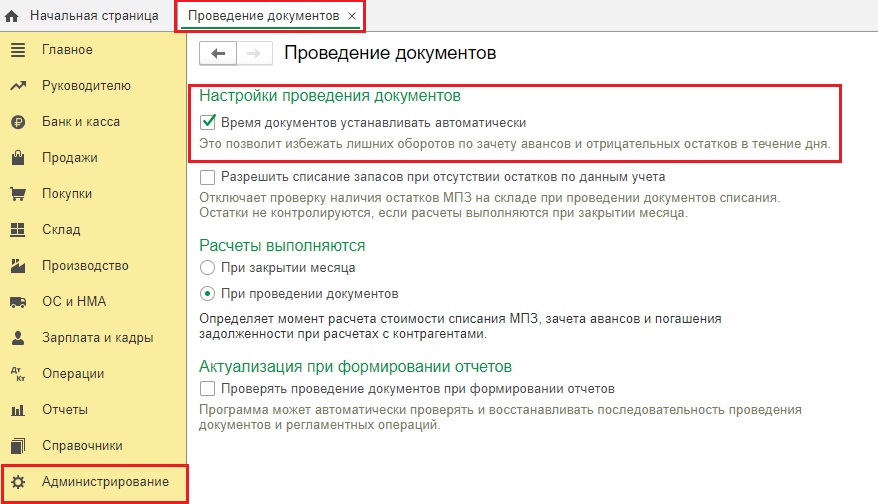

Причина № 1 – Настройки проведения документов

Это одна из самых первостепенных причин почему себестоимость товара длительное время не списывается.

Зайдем в раздел «Администрирование» – «Проведение документов».

Если у вас установлена галочка в поле «При закрытии месяца», то себестоимость товара/материала спишется только последним днем месяца, когда вы запустите регламентную процедуру «Закрытие месяца».

Каким организациям подходит этот вариант расчетов? Тем, у кого каждый день происходит поступление и списание тысяч номенклатур. В таком случае бухгалтер видит только количественный учет этих номенклатур и не тратит время на расчет себестоимости, который будет произведен в конце месяца. Как это выглядит в программе мы разбирали ранее.

Да, экономия времени очевидна, однако вы не сможете оперативно видеть стоимость списанных ТМЦ.

Поэтому если вам важно видеть списание стоимости в момент проведения документа реализации, нужно поставить ползунок в поле «При проведении документов». Программа будет проводить документ чуть дольше, но вы получите желаемый результат.

Итак, мы рассмотрели самую главную версию, почему именно программа может быть причиной некорректного/несвоевременного списания себестоимости.

Если же у вас стоит галочка в поле «При проведении документов», а себестоимость так и не списывается, то ошибку нужно искать в работе пользователя. Об этом поговорим далее.

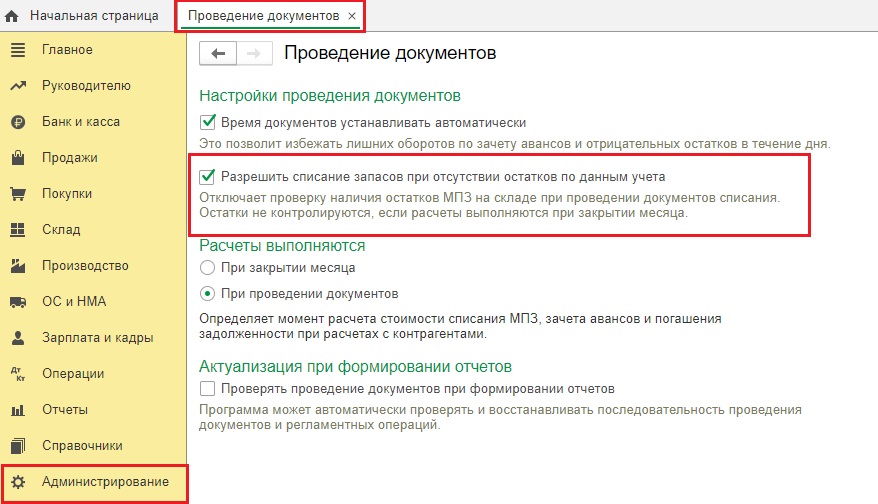

Причина №2 — Разрешено списание запасов при отсутствии

остатков по данным учета.

В той же вкладке «Проведение документов» возможно стоит галочка, разрешающая списывать запасы без поступления их на склад.

Тем самым вы возможно сначала реализуете «воздух», т.е. то, чего нет на складе, а потом вносите поступление товара. В результате и получается, что остатков товара нет, а себестоимость зависает и не списывается.

Вот наглядный пример, как работает программа при этой включенной галочке:

Отключите эту функцию и проведите документы корректно в хронологической последовательности: сначала поступление товара, затем списание.

Чтобы увидеть сколько же товаров у вас было реализовано, словно воздух, можно воспользоваться отчетом «Контроль отрицательных остатков».

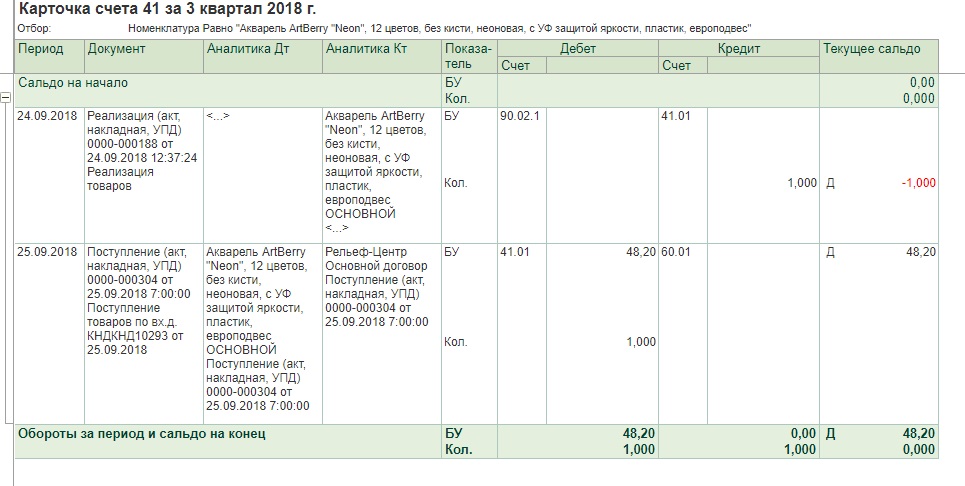

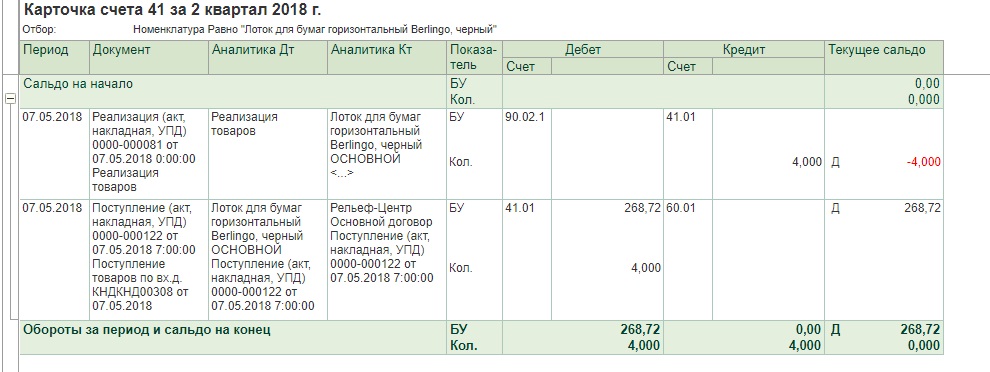

Причина № 3 – Время проведения документов

Из-за галочки, описанной выше, часто происходит следующая ситуация, когда время проведения документа играет ключевую роль.

Приведем простой пример: реализован товар в количестве 4 штук 7 мая в 00 часов, а поступил в этом же количестве 7 мая в 7 часов.

В этом случае необходимо поправить время документа реализации, перенести его на более позднее, например, на 14 часов. Программа автоматически пересчитает данные и всё выровняется.

В потоке большого документооборота эту ошибку допустить очень легко. Чтобы каждый раз вручную не переделывать время документов, можно включить эту функцию в самой программе 1С в той же вкладке «Проведение документов» раздела «Администрирование».

Однако этот механизм начнет работать только на новых документах. Время старых документов в программе придется изменить вручную.

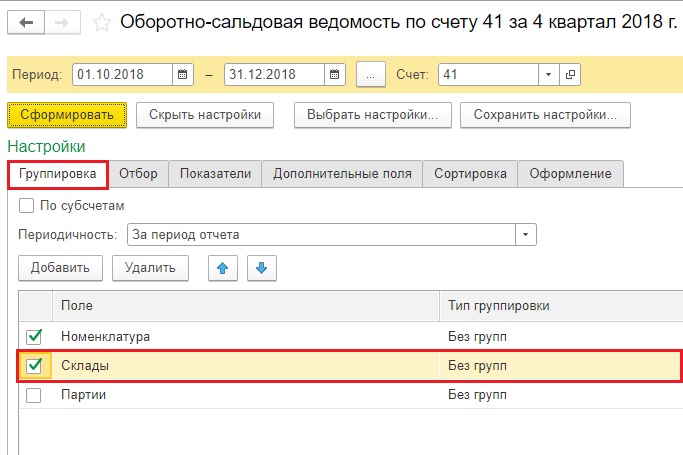

Причина № 4 — Разные склады

Если в организации два и более склада, то велика вероятность ошибки оприходования запасов на один склад, а реализации их с другого склада.

Эту ошибку легко увидеть в оборотно-сальдовой ведомости с отбором по складам и требуемой номенклатуре.

Если у вас как раз этот случай, то сделайте перемещение товара на нужный склад и реализуйте запасы. Здесь тоже важно, что документ перемещения был хронологически ранее по времени, чем документ реализации.

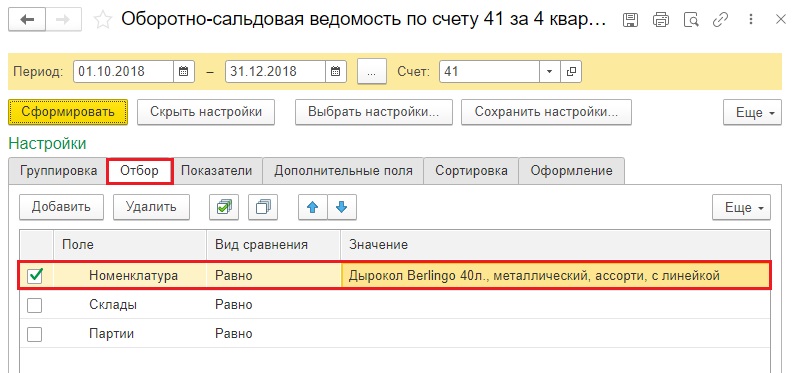

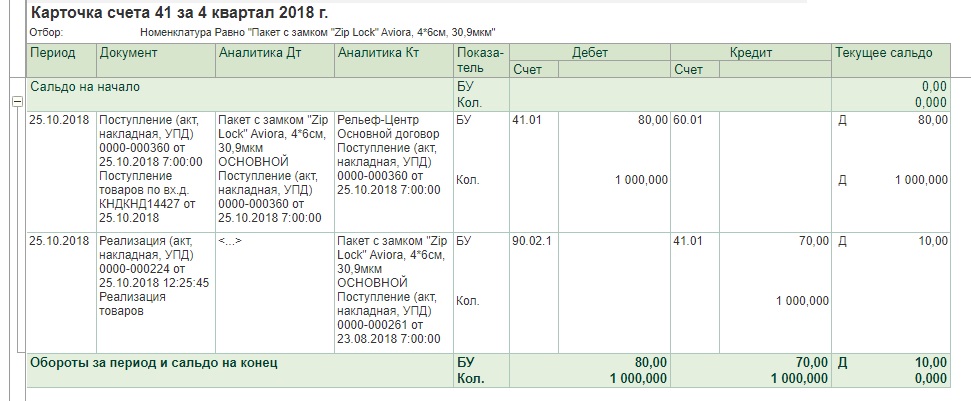

Причина № 5 — Задвоение номенклатур

В крупных торговых организациях перечень номенклатур может достигать нескольких десятков тысяч и поэтому от этой ошибки не застрахован никто!

Вот типичный пример как выглядит эта ошибка.

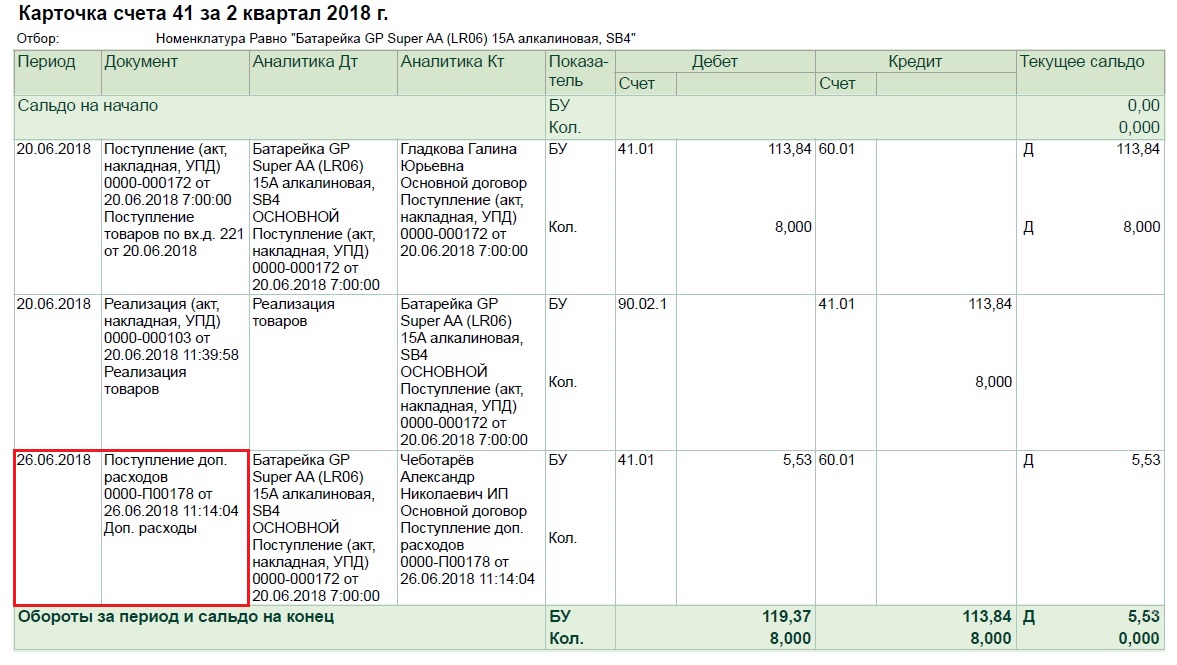

Причина № 6 — Поступление дополнительных расходов после реализации

Часто бывают случаи, когда дополнительные расходы, например, транспортировка товара, увеличивают себестоимость запасов. И нередко перевозчики выставляют один акт оказанных услуг на несколько поездок, датированный концом месяца. Соответственно, товар может быть реализован, например, 20 июня, а услуги перевозки заактированы 26 июня.

В этом случае их необходимо внести не документом «Поступление доп. расходов», а обычным поступлением услуг. Об особенностях закрытия транспортных расходов мы подробно рассказывали в видеоуроке.

Причина № 7 — Не перепровели «Закрытие месяца»

Бывают ситуации, когда товар оприходовали и реализовали. А затем нашли ошибку в первичном документе прихода и исправили ее, например, ошиблись в цене.

Вот типичный пример такой ошибки: оприходовали товар по 70 рублей, реализовали также по 70 рублей. Затем при проверке обнаружили, что оприходовать надо было товар по 80 рублей. Исправили первичный документ поступления.

Соответственно, нужно перепровести документ реализации этого товара, ибо в нем себестоимость товара осталась прежней.

Этот момент легко решает регламентная операция «Закрытие месяца».

Причина № 8 — Отчет производства за смену позже документа реализации

Это тоже достаточно частая ошибка.

Поставьте галочку автоматического присвоения времени в документе, описанную в пункте 3, и забудьте об этой проблеме.

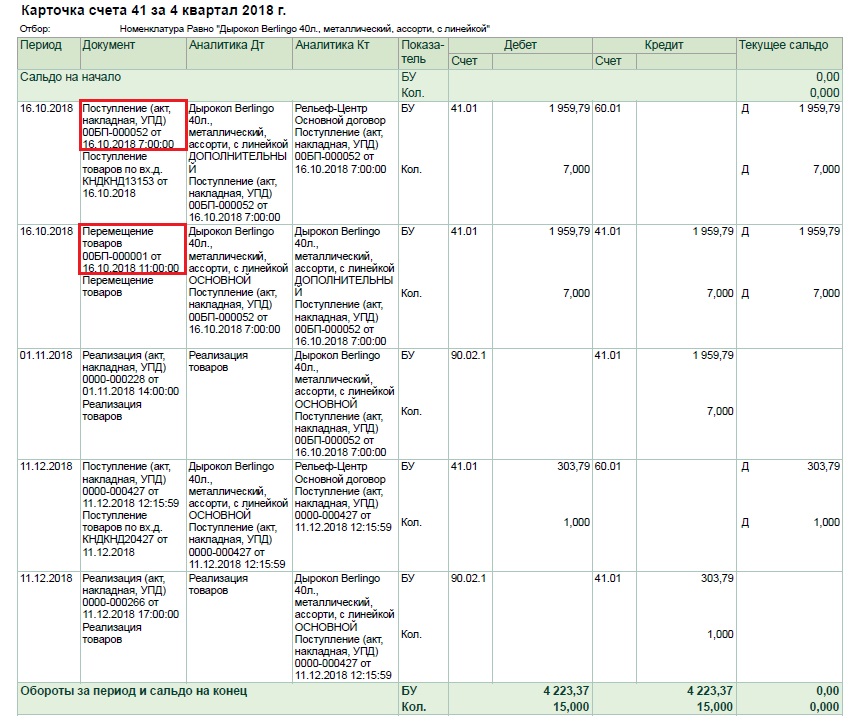

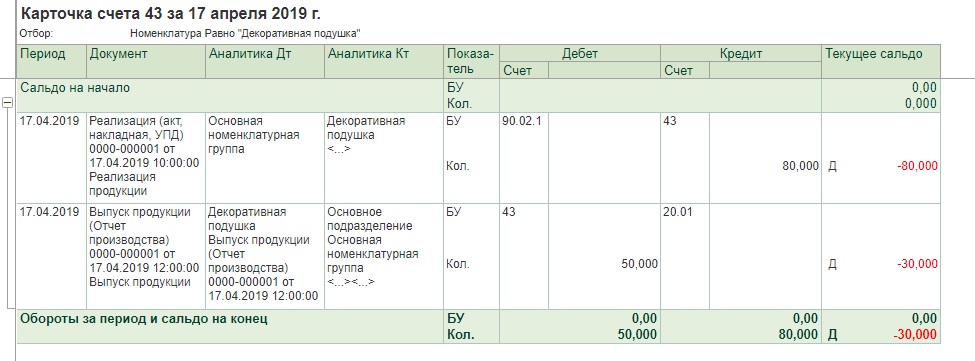

Причина № 9 – Документы корректировки

Будьте внимательны с внесением таких документов. Опасность может поджидать там, где не ждали. Программа даст вам его откорректировать по количеству, но себестоимость зависнет.

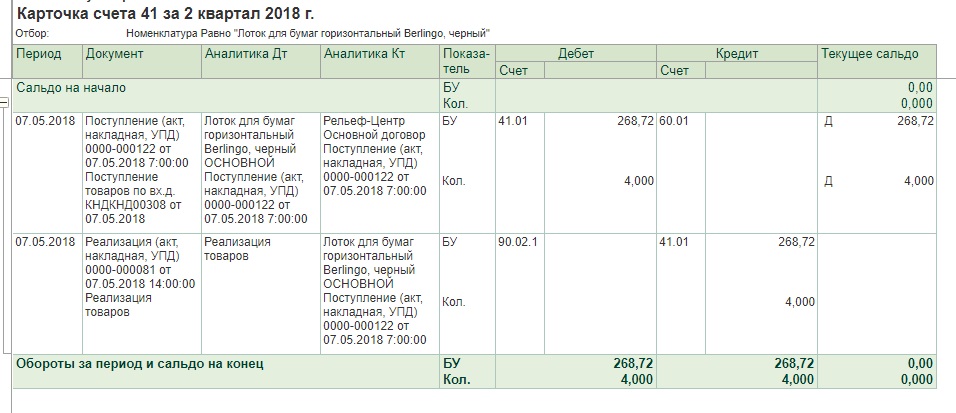

Приведем наглядный пример: организация на УСН 15%, способ оценки МПЗ – ФИФО. Товар на складе есть, а себестоимость зависла из-за корректировки прихода и корректно не списывается.

Для начала вспомним, что обозначает метод ФИФО? Ответ: первый прибыл, первый выбыл. Это ключевой момент в этой ситуации.

Смотрим внимательно на вышеуказанную карточку счета:

06 октября – поступил первый антистеплер на склад;

09 октября – поступил второй антистеплер на склад;

10 октября – был реализован один антистеплер, остался еще один на складе.

Обратите внимание: программа в документ реализации подтянула тот антистеплер, который придет первым (от 06 октября). Это корректно, т.к. используется метод ФИФО.

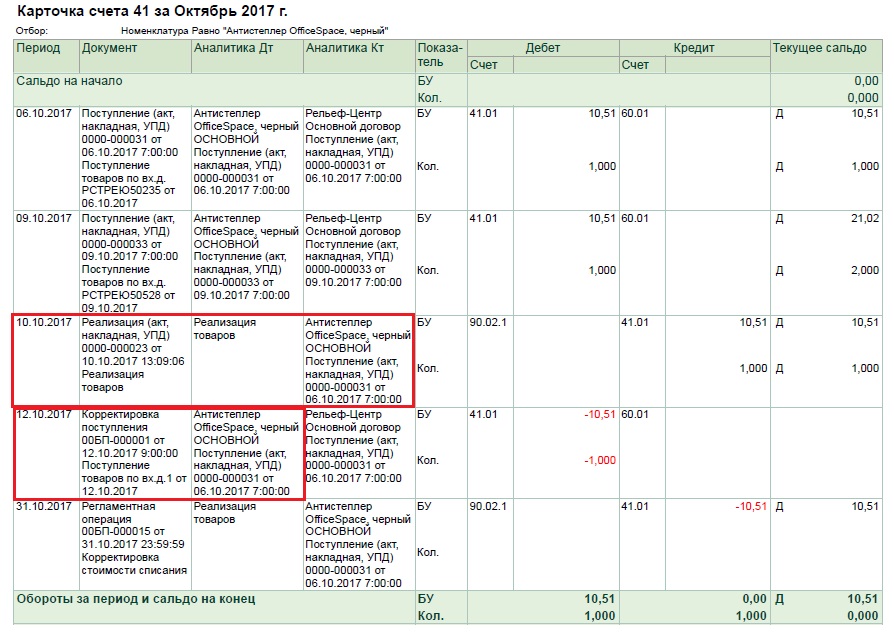

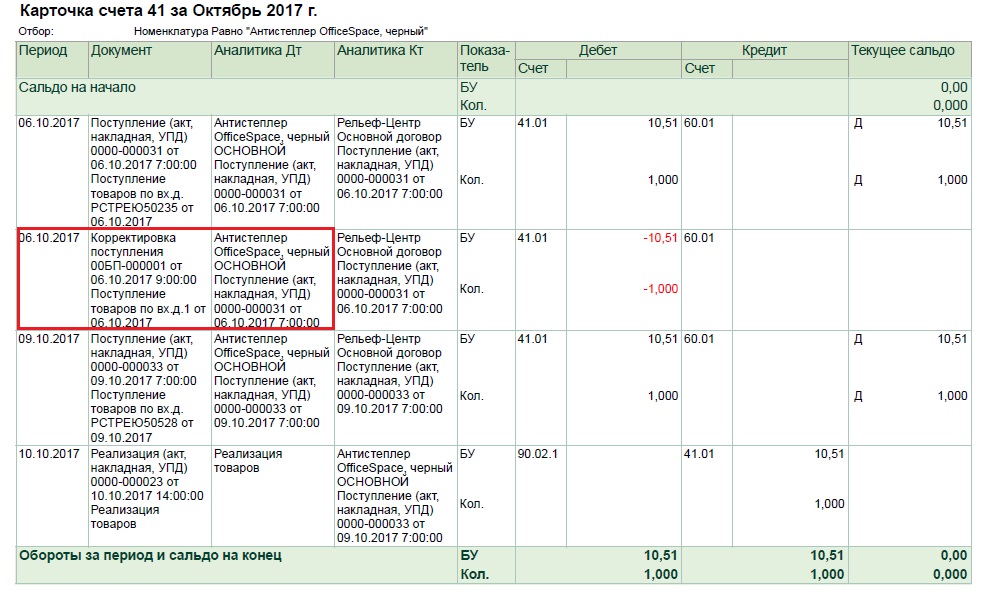

А далее у нас происходит корректировка первого поступления!

12 октября приходит исправительный документ от поставщика, в котором указано, что отгрузки первого антистеплера 06 октября не было! Получается, что по сути 10 октября был реализован второй антистеплер, поступивший на склад 09 октября.

А программа пытается откорректировать стоимость первого антистеплера, т.к. именно он тянется в документ реализации.

Что делать в такой ситуации?

Есть 2 варианта развития событий:

1 вариант: попросить поставщика исправить дату корректировки на более раннюю. В нашем случае в идеале – на 06 октября. Тогда в базе будет приход и корректировка от 06 октября.

Тогда после закрытия месяца картина будет такой:

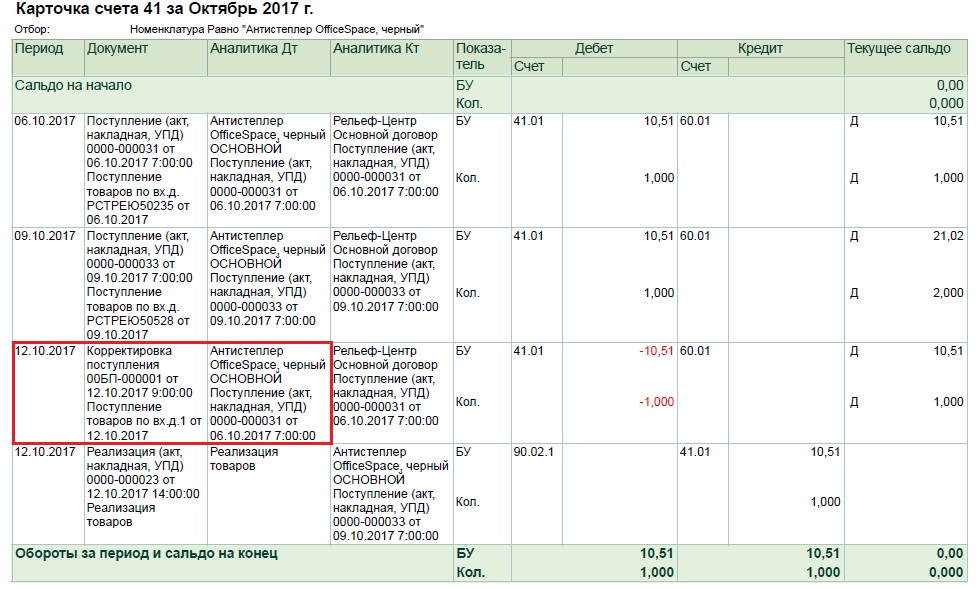

2 вариант – перенести реализацию антистеплера минимум на 12 октября. В этом случае у нас сначала пройдут поступления двух антистеплеров, затем корректировка первого и нормальная реализация второго антистеплеров.

Будьте внимательны с корректировками!

На дату корректировки посмотрите есть ли этот товар в наличии у вас на складе, т.к. только в этом случае всё закроется корректно.

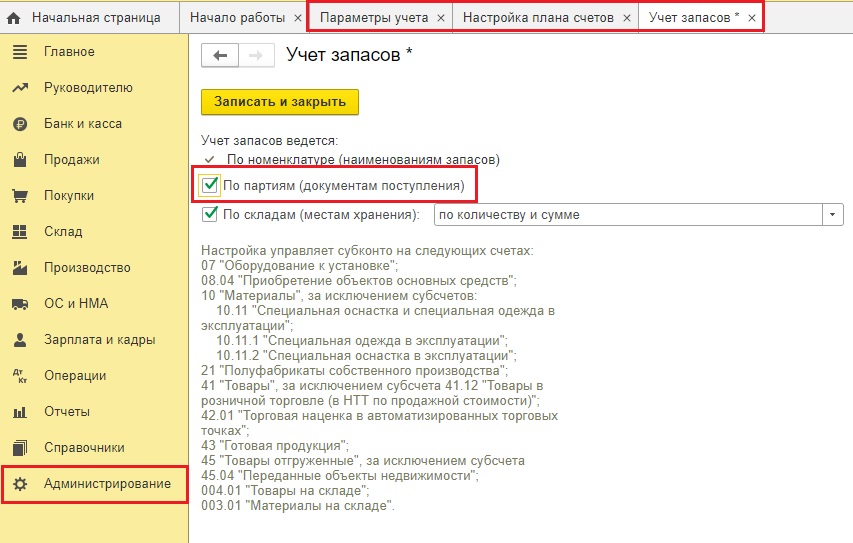

Причина № 10 – Включение партионного учета

Это самая сложная ситуация из всех вышеперечисленных. Пользователи включают галочку партионного учета в 90% случаев случайно, даже не догадываясь о последствиях, ведь безболезненно отключить эту галочку нельзя!

Поэтому подумайте очень хорошо, прежде чем в разделе «Администрирование» — «Параметры учета» — «Настройка плана счетов» — «Учет запасов» включить галочку «По партиям» (документам поступления)!

В результате в документах прихода каждому товару начнет присваиваться определенная партия. И в документах реализации также будет проходит эта партия.

И если с новыми товарами проблем нет, то при реализации старых товаров, в которых естественно нет никакой ранее присвоенной партии, начинаются проблемы.

Чтобы это исправить в идеале необходимо перепровести все документы с самого начала деятельности организации, чтобы всем товарам присвоились партии. Плюс, если есть ввод остатков, то и там нужно будет подкорректировать недостающие партии. Этот вариант всегда вызывает кучу недовольств со стороны бухгалтерии.

Либо операцией, введенной вручную, вносить старый товар в уже существующую партию нового товара.

Автор статьи: Ирина Плотникова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В стандартных программных решениях «1С» «Управление торговлей 11», «Комплексная автоматизация 2», «ERP» ведение учета номенклатуры производится одинаково. В более ранних вариантах программ в типичных формах он может незначительно меняться, но при его осуществлении соблюдаются те же принципы. На примере популярной стандартной конфигурации «1С: УТ 11» рассмотрим особенности ведения учета номенклатуры и исправление ошибок при расчете себестоимости.

В стандартных программных решениях «1С» «Управление торговлей 11», «Комплексная автоматизация 2», «ERP» ведение учета номенклатуры производится одинаково. В более ранних вариантах программ в типичных формах он может незначительно меняться, но при его осуществлении соблюдаются те же принципы. На примере популярной стандартной конфигурации «1С: УТ 11» рассмотрим особенности ведения учета номенклатуры и исправление ошибок при расчете себестоимости.

Исправление ошибок при расчете себестоимости

Виды ошибок, которые отслеживает инструмент расчета себестоимости

Зависшие остатки сумм с нулевым значением

Возникает следующее сообщение: «По номенклатуре <Наименование>, склад: <Наименование>, организация: <Наименование> обнаружен некорректный остаток в регистре «Себестоимость товаров»: Количество = 0, Стоимость = ХХХ,ХХ, Стоимость Без НДС = ХХХ,ХХ».

Такая погрешность может появиться только при ведении т.н. «партионного» вида учета. Тогда программе не удается правильно определить для списанных товаров их себестоимость по конкретным партиям.

Как правило, такой казус становится возможным при отсутствии согласования остатков в «Партиях товаров организации», «Себестоимости товаров».

Чтобы решить возникшую проблему, нужно свериться с историей документов и найти, когда именно произошло расхождение остатков в указанных регистрах. Обычно это связано с корректировкой данных за прошлый период.

Устранить расхождение можно путем распроведения и вторичного проведения того же документа с целью нового заполнения типа запасов.

Отсутствие продукции на складе

В программе появляется сообщение типа «Номенклатура: <Наименование Номенклатуры>, склад: <Наименование>, организация: <Наименование> обнаружен отрицательный остаток в регистре «Себестоимость товаров»: 1».

Появление такого сообщения говорит о том, что в конце месяца было списано товаров больше, чем их значилось в остатках. Это могло произойти по следующим причинам:

- не были введены приходные документы;

- были изменены приходные документы с уже внесенным расходом;

- расходные документы были введены по ошибке.

Чтобы исправить данную ошибку, потребуется провести проверку движения по номенклатуре, имеющей отрицательный остаток, и найти, где появилась неточность.

Товар на комиссии

Будет выдано извещение: «Не оформлены отчеты комитенту о списании по организации: <Наименование>, комитент: <Наименование>».

Такое возможно только при комиссионной торговле. На самом деле это не совсем ошибка, а скорее оповещение, что не был оформлен отчет для комитента. Система выявляет эту проблему, если есть остатки в регистре товаров к оформлению отчетов комитенту.

Чтобы все исправить, потребуется сформировать отчет для комитента и произвести перерасчет себестоимости.

Передача между компаниями

Появляется извещение: «Не оформлены передачи товаров от отправителя: <Наименование>, на получателя: <Наименование>, по складу: <Наименование>».

Данная проблема может проявиться исключительно в том случае, когда применяется механизм «Интеркампани». По сути, это тоже фактически не ошибка, а оповещение, что не была проведена передача по проданной продукции другой организации.

Технически программа регистрирует данный вид ошибки по остаткам в регистре продукции к передаче.

Нужно произвести оформление передачи с помощью РМ оформления передач/возвратов и еще раз рассчитать себестоимость.

Работы

Выдается сообщение: «Не отражено поступление <Количество> шт. работы <Номенклатура> в подразделение <Склад> организации <Организация>».

Подобная проблема возможна во время пользования номенклатурой типа «Работа». Оповещение указывает на то, что было что использовано, списано или реализовано работ больше, чем поступило по факту.

Программа находит эту неточность, если есть отрицательные остатки в регистре материалов и работ в производстве.

Нужно будет провести проверку ошибочных работ, а затем или произвести оформление пропущенного поступления, или исправить использование данной работы. Далее придется снова произвести расчет себестоимости.

О чем эта статья

Статья описывает существенную ошибку, обнаруженную пользователями прикладного решения «Управление торговлей, ред.11» версии 11.1.2.9 – в расчете себестоимости при возврате товара от клиентов прошлых периодов. В статье также разрабатывается и внедряется программный код, позволяющий исправить эту ошибку.

Применимость

Статья написана для редакции УТ 11.1.2.9, в актуальных релизах типовой конфигурации данная ошибка устранена.

Ошибка расчета себестоимости при возврате товара

В существующей версии последнего релиза (на текущий момент это 11.1.2.9) присутствует одна существенная ошибка, которая может значительно попортить нервы как специалистам-учетчикам товаров, так и программистам, обслуживающим данную программу. А именно – ошибка с расчетом себестоимости при возврате товара от клиентов прошлых периодов.

Дело в том, что в программе корректно отрабатываются возвраты только в том случае, если отгрузка и возврат товара от клиента произошли в одном периоде (в одном месяце) и не работает, если отгрузка товара произошла, например, в июне месяце, а возврат происходит в июле.

Дабы не быть голословными, приведем простой пример на картинках.

Возьмем «чистую» базу последнего релиза (11.1.2.9), в настройках сразу укажем, что у нас одна организация и один склад. Заведем карточку номенклатуры «Стол» (товар). В учетной политике организации укажем, что метод оценки стоимости товаров у нас – «ФИФО (скользящая оценка)». (Сразу оговоримся, что для остальных методов (по средней за месяц, и средней по ФИФО) возвраты обоих видов рассчитываются корректно.)

Теперь создадим несколько документов, чтобы продемонстрировать суть проблемы.

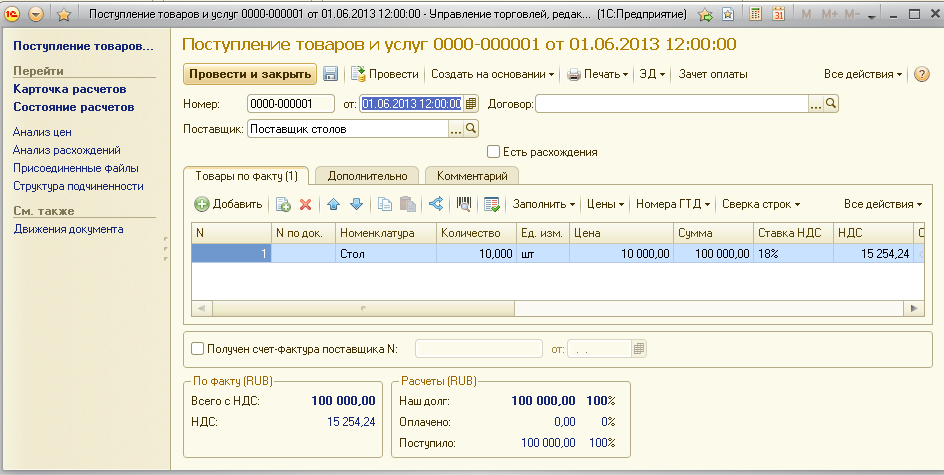

Итак, в начале июня мы закупили на склад 10 шт. столов по цене 10000 руб/шт (наша себестоимость, для простоты – нет никаких доп.расходов):

Рис. 1 (Нажмите, чтобы увеличить картинку)

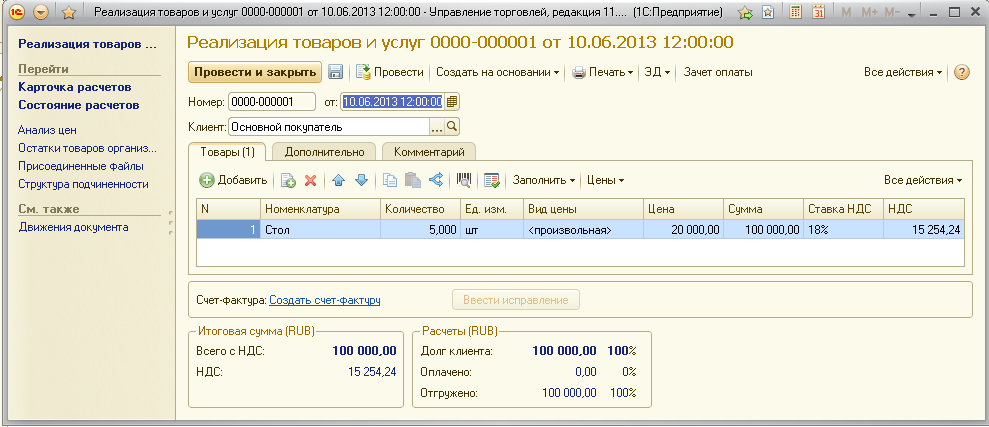

Производим отгрузку 5 столов основному покупателю:

Рис. 2 (Нажмите, чтобы увеличить картинку)

Обратим внимание на дату отгрузки – это июнь месяц. Теперь попробуем вернуть 1 стол – сначала в этом же месяце, затем – в следующем, июле, и посмотрим, что получилось.

Итак, сначала возврат в том же месяце, что и месяц отгрузки.

Рис. 3 (Нажмите, чтобы увеличить картинку)

Заполнение по кнопке «Заполнить» – «Добавить товары из документов продажи» отработало на ура – нашелся документ отгрузки по данному клиенту и корректно заполнились количество и цена; мы меняем количество на 1 шт. После проведения сразу «заглянем» в движения, нас интересует регистр «Себестоимость товаров»:

Рис. 4 (Нажмите, чтобы увеличить картинку)

Движение типа «расход» со знаком минус – ну что ж, это стандартная ситуация с возвратами и тянется такой вариант записи еще с версий на 7.7 – так удобнее в отчетах «отлавливать» возвраты. Обратите внимание на Хозяйственную операцию – это «Сторно реализации».

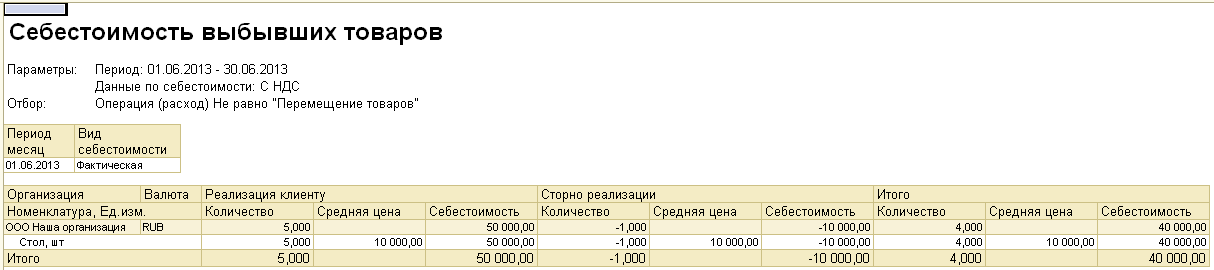

Теперь «закроем месяц» июнь (Финансы – Закрытие месяца – выбираем июнь) и сформируем отчет «Себестоимость выбывших товаров» за июнь:

Рис. 5 (Нажмите, чтобы увеличить картинку)

Все верно, себестоимость по возврату посчиталась корректно (себестоимость возврата = стоимости закупки = 10000 руб/шт – см. Рис.1).

А теперь вернем товар в следующем месяце:

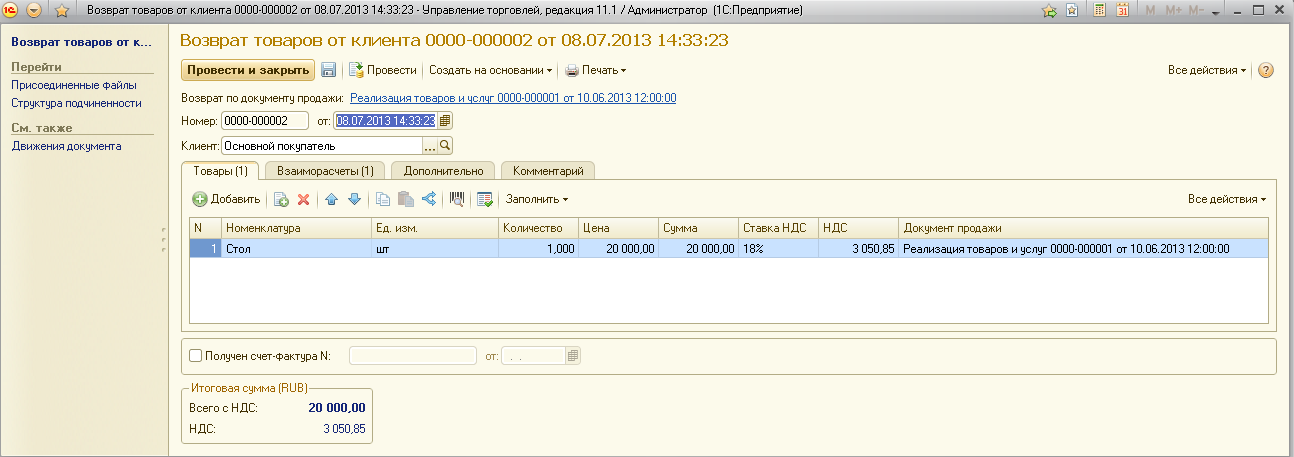

Рис. 6 (Нажмите, чтобы увеличить картинку)

В основании тот же документ отгрузки, но месяц возврата теперь – июль. Что в движениях документа?

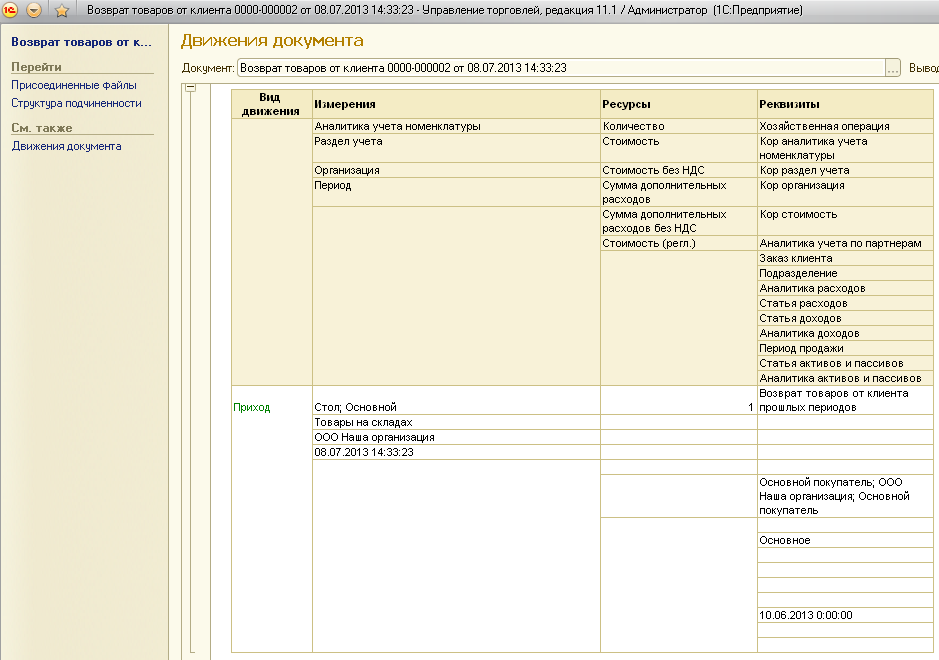

Рис. 7 (Нажмите, чтобы увеличить картинку)

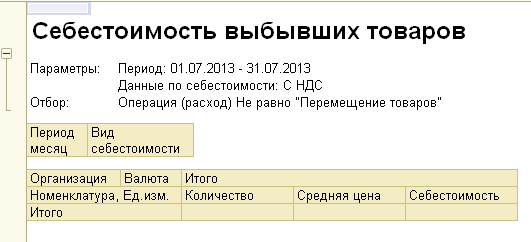

Довольно странно – почему то здесь уже вид движения не расход, как в прошлом случае, а приход – ну да ладно, мы же понимаем, что от «перестановки мест слагаемых сумма не меняется…», чисто формально все верно, но все равно на душе остался легкий налет непонимания. А вот хозяйственная операция теперь стала другой – «Возврат товаров от клиентов прошлых периодов». Ну что ж, формально опять все верно. Двигаемся тем же путем – закрываем месяц, только теперь не июнь, а июль. Снова формируем «Себестоимость выбывших товаров» (за июль) и видим следующее:

Рис. 8

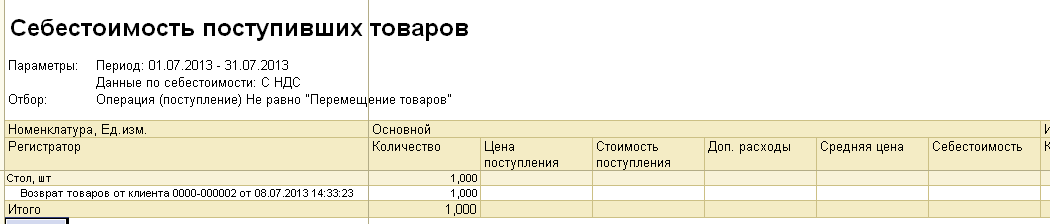

Пусто! Даже количество возврата не отражено. Ах, ну да, у нас ведь вид движения поменялся, поэтому теперь нам надо смотреть движения по возврату не в этом отчете, а в «Себестоимости поступивших товаров» (для полной уверенности, что мы все верно понимаем, добавим группировку по регистратору):

Рис. 9 (Нажмите, чтобы увеличить картинку)

Количество есть, а стоимости нет, сколько бы мы не жали на кнопку закрытия месяца или не перепроводили документ «Расчет себестоимости товара». Конечно, мы можем в этом документе сменить вариант расчета себестоимости на один из вариантов по средней, но тогда для чего мы ставили «скользящую»? Наши пользователи ждут от нас именно такого расчета по всем номенклатурным позициям вне зависимости от того, случился у нас в этом месяце возврат или нет.

После 2-часовых консультаций с техподдержкой выяснилось, что проблема эта действительно существует (т.е. связана не с нашей «криворукостью») и ошибка эта зарегистрирована на сайте 1С и потому в перспективе, надеемся, будет решена. Вопрос когда? Новый метод по «скользящей» доступен уже с конца февраля (11.1.1.11), на дворе уже середина года и уверен, что многие уже успели перейти на него «задним числом.

Итак, задача – исправить себестоимость возвратов, не дожидаясь его официального решения. Описывать свои часы раздумий, поисков, анализов текстов запросов не буду. Сразу приведу решение.

Посыл следующий – себестоимость возврата – это стоимость закупки. Но! В нашем возврате уже есть движения по сторнированию стоимости закупа – это регистр «Партии товаров организаций» и они посчитаны верно:

Рис. 10 (Нажмите, чтобы увеличить картинку)

Т.е. нам остается всего ничего – просто перенести эти цифры (с НДС, без НДС…) в записи регистра себестоимости товаров. Лучше всего это сделать в обработке закрытия месяца, а не при проведении документа «Возврат от клиента», поскольку регистры партий также рассчитываются при закрытии месяца.

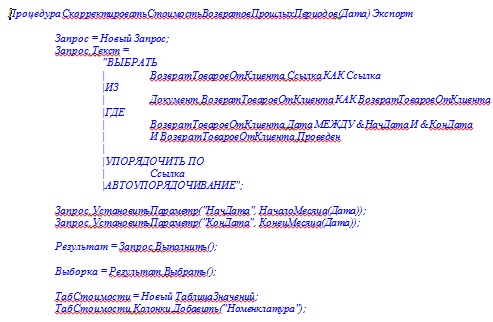

Итак, в конфигураторе открываем форму обработки «Операции закрытия месяца» (она одна – «Форма УТ»), ищем процедуру «ДействиеФормированиеДвиженийПоПартиямТоваровСервер» и после строки:

ПартионныйУчетСервер.ВыполнитьРегламентноеФормированиеДвиженийПоПартиямТоваров();

(т.е. после формирования движения по партиям) вставляем свою строку:

т_Модуль.СкорректироватьСтоимостьВозвратовПрошлыхПериодов(Объект.ПериодРегистрации);

Здесь «т_Модуль» – это мой общий модуль с галочкой «Сервер» и в ней следующая экспортная процедура:

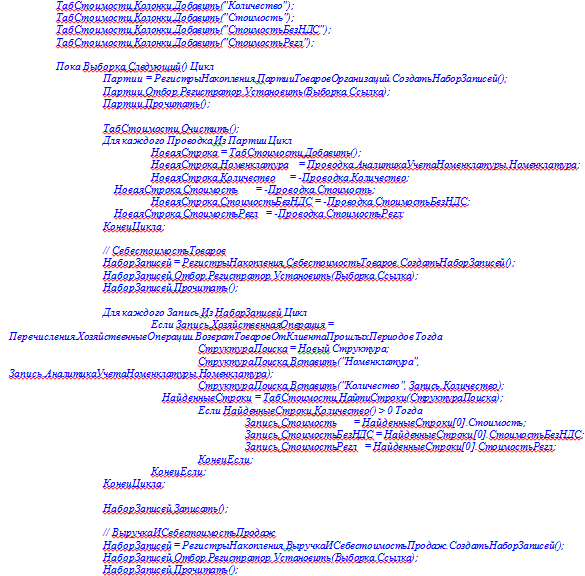

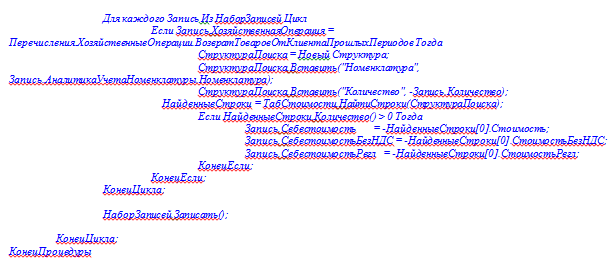

Из текста видно, что «подправляются» также движения по регистру «Выручка и себестоимость продаж», которые «завязаны» на те же данные по партиям.

Обновим конфигурацию, снова «закроем» июль и посмотрим наш отчет:

Рис. 11 (Нажмите, чтобы увеличить картинку)

Ура! Себестоимость возвращена.

Отмечу, что себестоимость отражается в самом возврате, а не в регламентном документе и лично для себя никаких противопоказаний этому я не нашел – мне так удобнее и к тому же так нагляднее.

Вкратце опишу процедуру «поиска и подстановки» себестоимости. Во-первых, выбираем все проведенные возвраты от клиентов за указанный период. Далее, начинаем их перебирать, и для каждого документа «загоняем» движения по партиям во временную таблицу. Начинаем перебирать записи движений по себестоимости товаров и там где хоз.операция равна «Возврат товаров от клиентов прошлых периодов» (напомню, что для хоз.операции «Сторно реализации» считается и так правильно) ищем в таблице партий соответствующую строку (отбор по номенклатуре и по количеству), найдя которую подставляем суммовые параметры в регистр себестоимости. Аналогично делаем для регистра «Выручка и себестоимость продаж».

Резюме:

Обнаружена ошибка при расчете себестоимости возврата товара клиенту прошлых периодов. В данной статье предложено решение этой проблемы, которое можно рекомендовать в качестве временной меры (поскольку рано или поздно эта ошибка будет исправлена самой 1С).