ОС переведено в МОС, а потом выяснено, что в первоначальной стоимости не учтено часть расходов. Как исправить ошибку, если правильная первоначальная стоимость ОС превышает установленный в учетной политики стоимостной лимит для ОС? Нужно ли восстанавливать ранее переведенное ОС в МОС? Ответы на эти вопросы найдете в статье.

Содержание

- Превышен лимит ОС после исправления ошибки

- Пошаговая инструкция

- Ввод «опоздавших документов»

- Исправление ошибки в НУ

- Доначисление налога и уплата пеней по налогу на прибыль

- Восстановление ОС из МОС

- Исправление ошибки в БУ и доначисление амортизации в БУ и НУ

- Ввод «опоздавших» документов

- Ошибки в первоначальной стоимости ОС за прошлый период

- Ошибки в первоначальной стоимости ОС в НУ

- Ошибки в первоначальной стоимости ОС в БУ

- Ошибки в амортизации ОС

- Восстановление первоначальной стоимости ОС в НУ в периоде совершения ошибки

- Закрытие года и реформация баланса в НУ

- Удаление записи о снятии с учета ОС

- Сторно перевода ОС в МОС в БУ

- Исправление ошибки в стоимости и амортизации ОС в БУ за 2021

- Исправление в регистрах ОС

- Ошибки в начислении амортизации ОС текущего года

- Доначисление амортизации

- Доначисление амортизации в регистрах

Превышен лимит ОС после исправления ошибки

После закрытия 2021 года, поставщик предоставил документы на расходы по монтажу ОС. Стоимость данного объекта была ниже лимита ОС и на 31.12.21 при переходе на ФСБУ 6 была списана.

Если бы документы были предоставлены вовремя, то стоимость ОС превысила 100 000 руб. Объект остался бы на балансе как ОС и амортизировался.

Нужно ли восстановить ОС на баланс или лучше пересдать отчетность за 2021 год?

Стоимость ОС на 31.12 была неверно сформирована – не учтены доп.расходы, с их учетом она превысила лимит для ОС.

ОС ниже лимита ошибочно списали на расходы в БУ и НУ. Необходимо исправить ошибку — восстановить ОС и начислять амортизацию.

БУ

Несущественные ошибки, выявленные после подписания БФО исправляются в периоде выявления – во II квартале 2022 (п. 14 ПБУ 22/2010).

НУ

При занижении налоговой базы ошибка исправляется в периоде возникновения (IV квартал 2021) и сдается уточненная декларация за этот период (абз. 2 п. 1 ст. 54 НК РФ).

Пошаговая инструкция

31.10.2021 приобретено ОС первоначальной стоимостью 90 000 руб. В БУ объект учтен как ОС, в НУ как неамортизируемое имущество и списан на расходы.

31.12.2021 выполнен переход на ФСБУ 6, остаточная стоимость ОС 85 000 руб. списана в БУ, т.к. она ниже установленного лимита – 100 000 руб.

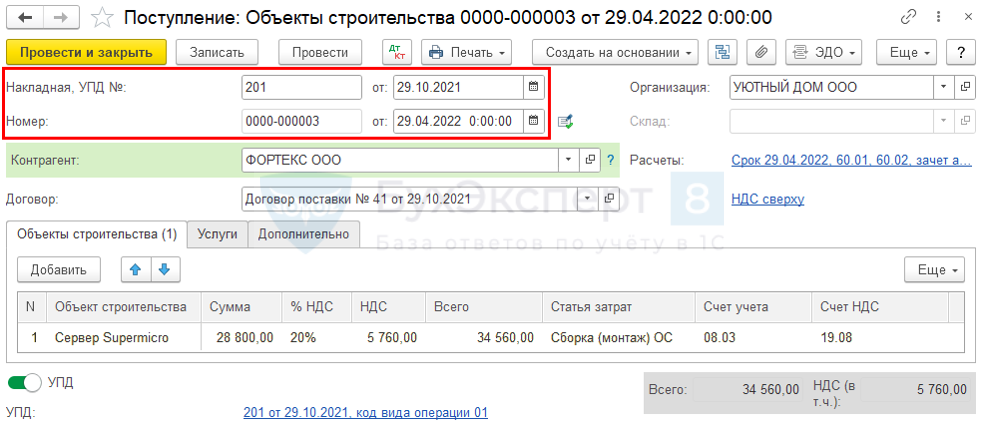

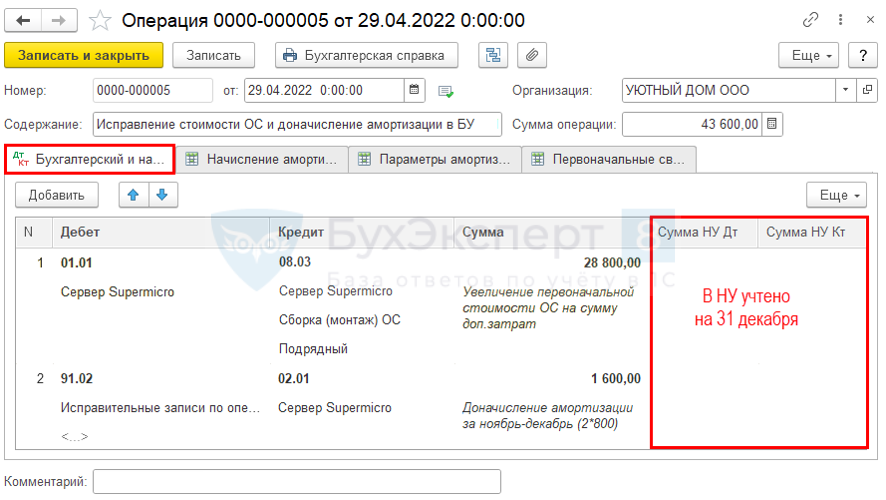

30.04.2022 получены документы от поставщика на компоненты, установленные в ОС и их монтаж стоимостью 28 800 руб.

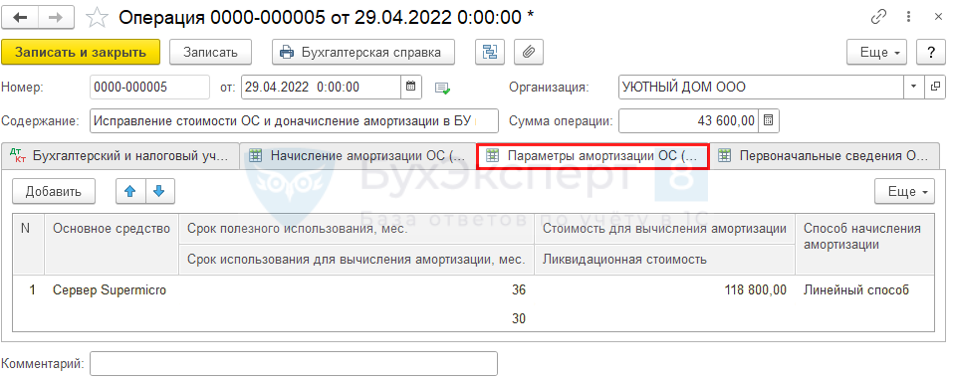

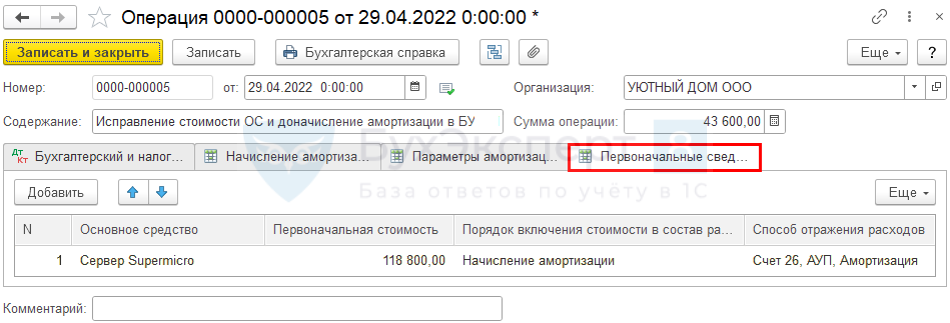

Первоначальная стоимость ОС должна быть 118 800 руб.

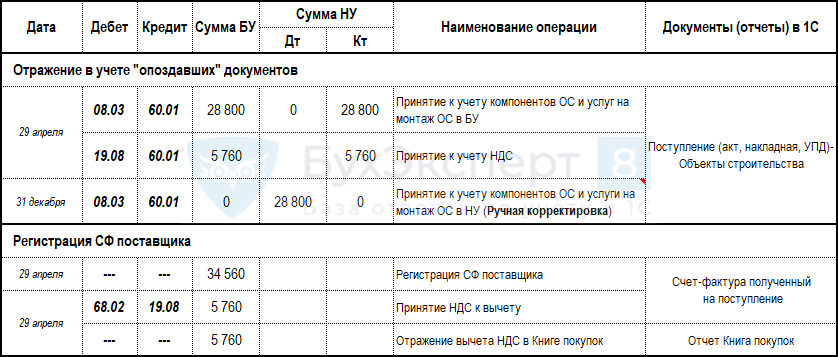

Ввод «опоздавших документов»

Подробнее Позднее поступление документов: является ли ошибкой в БУ?

Исправление ошибки в НУ

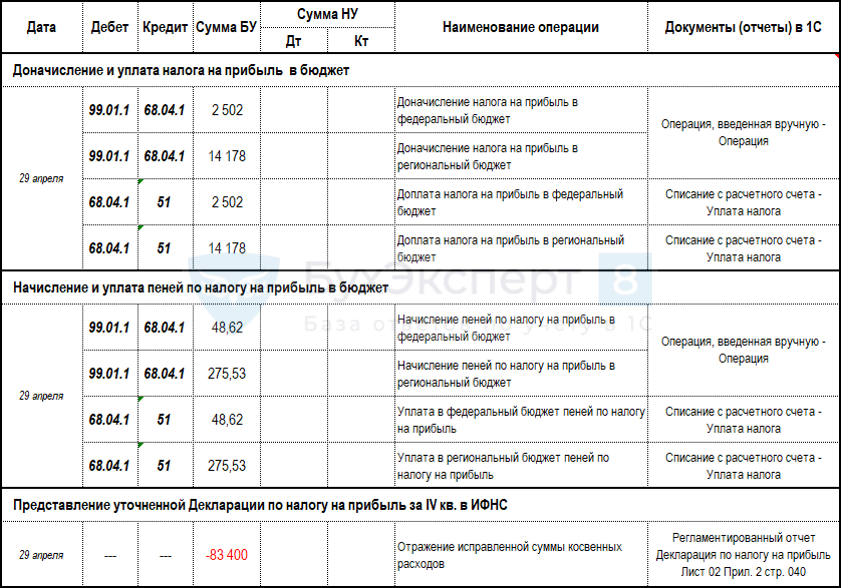

Доначисление налога и уплата пеней по налогу на прибыль

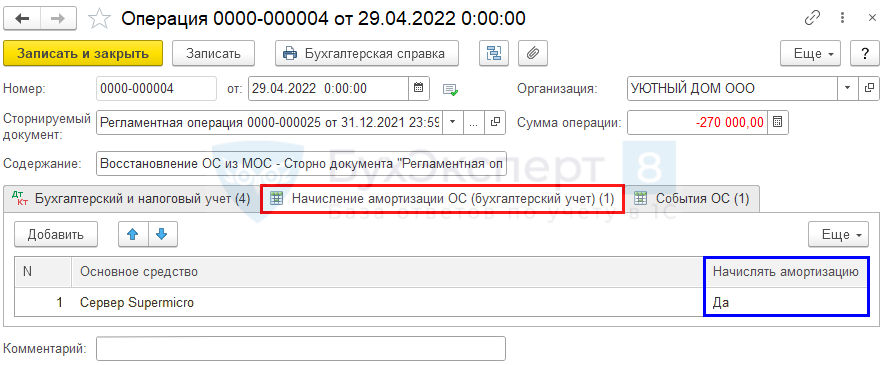

Восстановление ОС из МОС

Исправление ошибки в БУ и доначисление амортизации в БУ и НУ

Ввод «опоздавших» документов

Покупки – Поступление (акты, накладные, УПД)

Подробнее Позднее поступление документов: является ли ошибкой в БУ?

Проводки

Ошибки в первоначальной стоимости ОС за прошлый период

БУ

Несущественная ошибка отчетного года, выявленная после подписания БФО исправляется в периоде выявления (II квартал 2022) в корреспонденции со счетом 91 (п. 14 ПБУ 22/2010).

НУ

При занижении налоговой базы ошибка исправляется в периоде возникновения (IV квартал 2021) и сдается уточненная декларация за этот период (абз. 2 п. 1 ст. 54 НК РФ).

- Порядок исправления ошибок в БУ

- Порядок исправления ошибок в НУ

Ошибки в первоначальной стоимости ОС в НУ

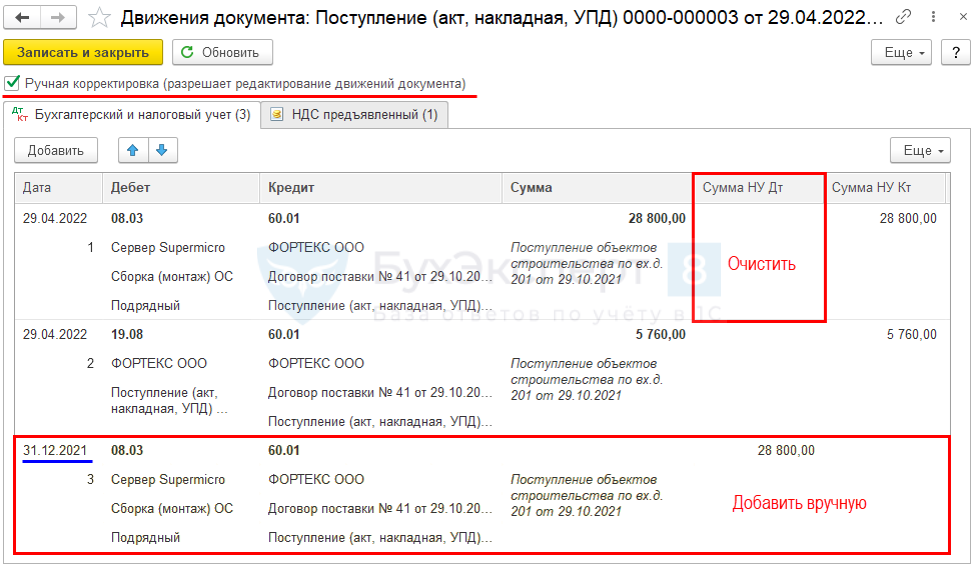

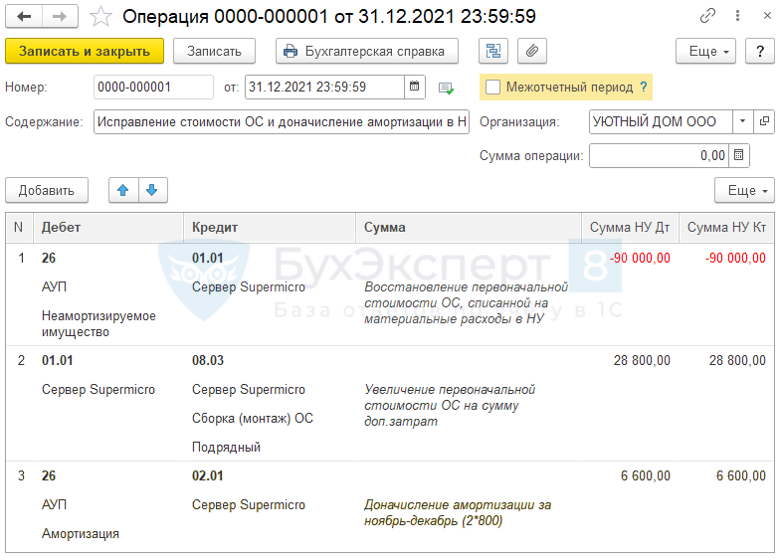

Исправления в НУ вносятся через документ Операция, введенная вручную на 31.12.2021, где корректируются:

- Проводки в НУ — первоначальная стоимость и амортизация за 2021.

- Корректируется закрытие года (вручную).

- Доначисляется налог на прибыль (вручную).

Уточненная декларация по налогу на прибыль формируется автоматически.

В периоде обнаружения вносятся данные в регистры ОС по НУ:

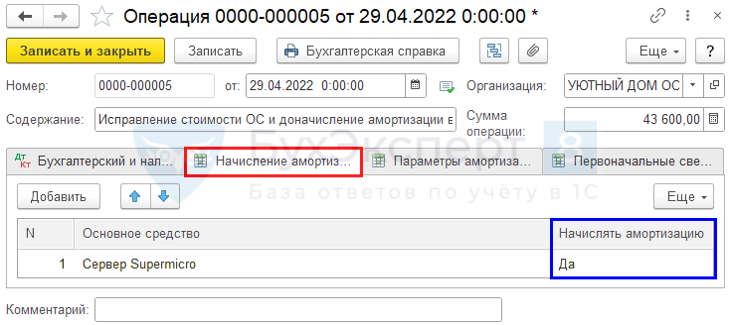

- регистр сведений Первоначальные сведения ОС (обязательно) — указывается Способ отражения расходов на амортизацию.

- регистр сведений Начисление амортизации ОС (обязательно) — устанавливается необходимость начисления амортизации.

Данные вносятся в периоде обнаружения, чтобы при случайном перепроведении документов не была начислена амортизация в НУ.

Ошибки в первоначальной стоимости ОС в БУ

Исправления в БУ вносятся через документ Операция, введенная вручную датой обнаружения, где корректируются:

- проводки в БУ — первоначальная стоимость и амортизация;

- регистр сведений Параметры амортизации ОС (обязательно) – исправляется Стоимость для вычисления амортизации.

Ошибки в амортизации ОС

С ноября по декабрь 2021:

НУ:

- амортизация не начислялась, а должна была начисляться ежемесячно 3 300 руб.

БУ:

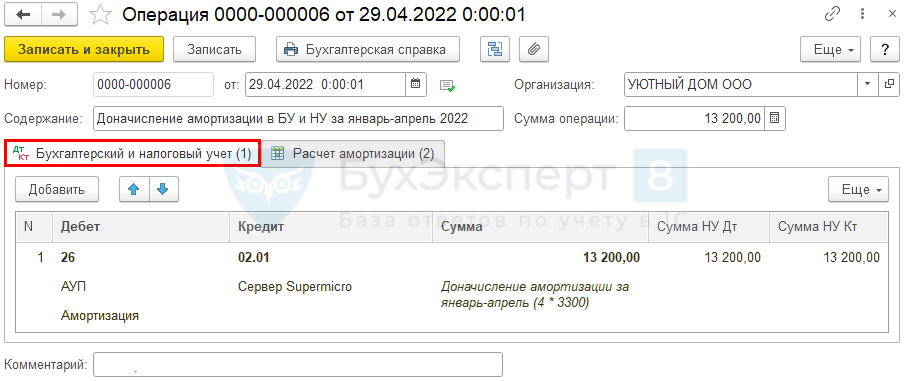

- ежемесячно начислялась амортизация 2 500 руб., а должно быть 3 300 руб. Необходимо доначислить амортизацию 800 руб. за каждый месяц.

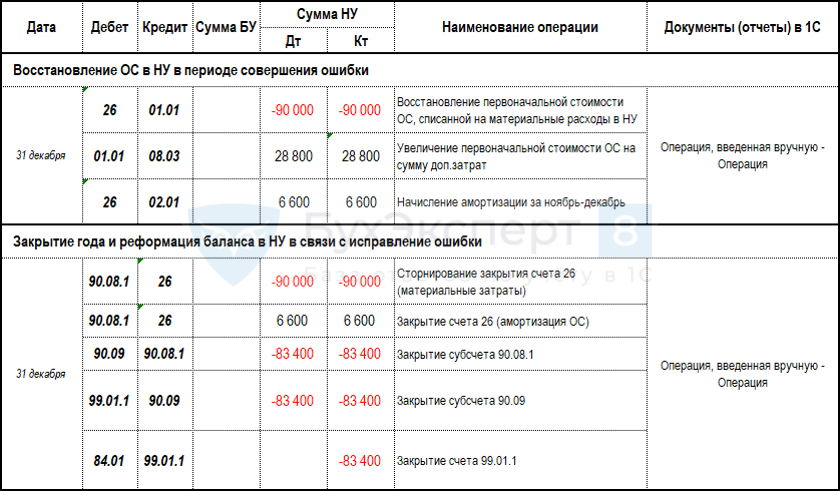

Восстановление первоначальной стоимости ОС в НУ в периоде совершения ошибки

Операции– Операции, введенные вручную – Операция

Подробнее Завышена сумма затрат прошлого года

Закрытие года и реформация баланса в НУ

Операции– Операции, введенные вручную – Операция

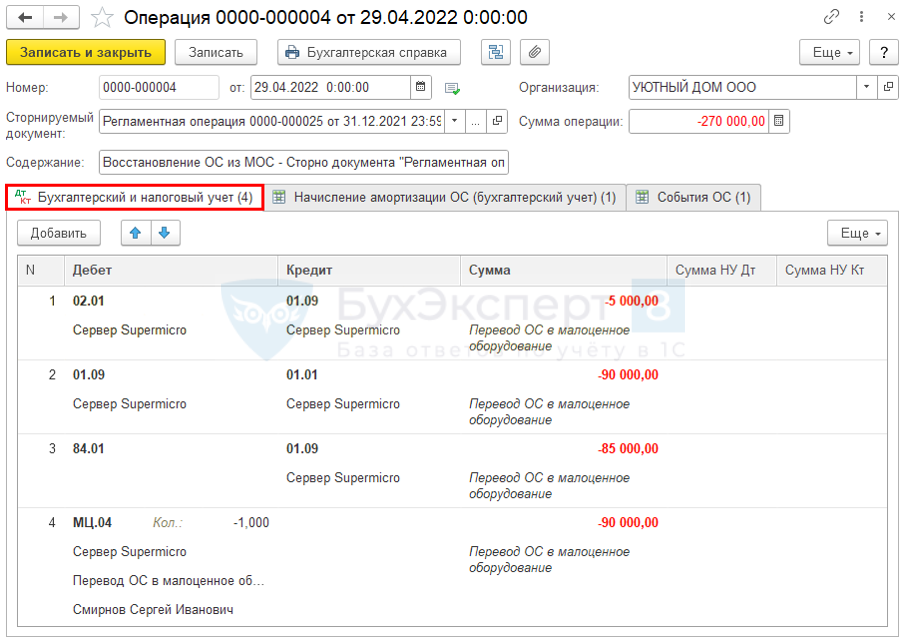

Удаление записи о снятии с учета ОС

Операции – Закрытие месяца — рег.операция Перевод ОС в малоценное оборудование

Сторно перевода ОС в МОС в БУ

Операции– Операции, введенные вручную – Сторно документа

Для автоматического начисления амортизации добавьте запись в регистр Начисление амортизации ОС (бухгалтерский учет) по кнопке Еще – Выбор регистров – регистр сведений Начисление амортизации ОС (бухгалтерский учет).

Для истории по действиям с ОС добавьте запись в регистр События ОС по кнопке Еще – Выбор регистров – регистр сведений События ОС.

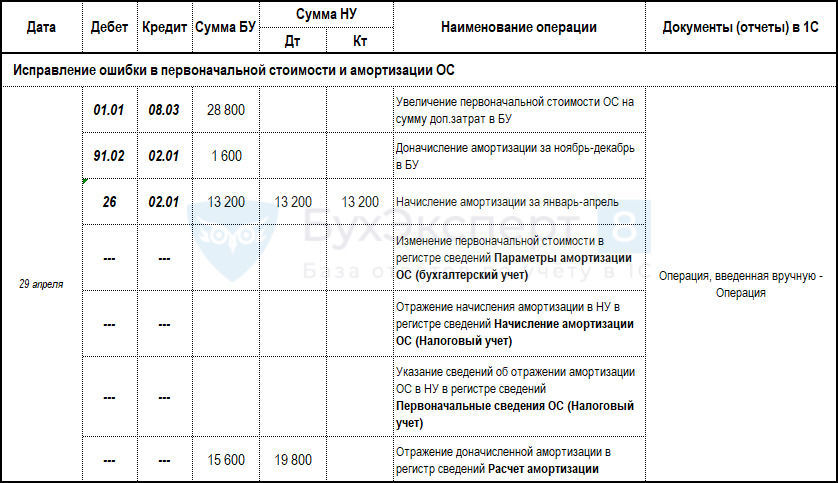

Исправление ошибки в стоимости и амортизации ОС в БУ за 2021

Операции– Операции, введенные вручную – Операция

Подробнее Искажена первоначальная стоимость ОС

Исправление в регистрах ОС

Кнопка Еще – Выбор регистров – регистр сведений Параметры амортизации ОС (бухгалтерский учет).

Подробнее Как исправить первоначальную стоимость, если доп.расходы отражены позже?

Кнопка Еще – Выбор регистров – регистр сведений Начисление амортизации ОС (налоговый учет).

Кнопка Еще – Выбор регистров – регистр сведений Первоначальные сведения ОС (налоговый учет).

Ошибки в начислении амортизации ОС текущего года

БУ

Ошибка, обнаруженная до окончания отчетного периода, исправляется в месяце обнаружения по соответствующим счетам БУ (п. 5 ПБУ 22/2010).

НУ

Неучтенная сумма амортизации не приводит к занижению налога на прибыль, поэтому может быть учтена в налоговой базе в периоде обнаружения ошибки и отразится в текущей декларации по текущим строкам (ст. 54 НК РФ).

- Порядок исправления ошибок в БУ

- Порядок исправления ошибок в НУ

Доначисление амортизации

Исправления в БУ и НУ вносятся через документ Операция, введенная вручную, где корректируются:

- проводки в БУ и НУ – амортизация за 2022;

- регистр сведений Расчет амортизации (необязательно) – для отражения правильной суммы амортизации в отчете Справка-расчет амортизации. Если его не исправить, то амортизация в Справке будет отличаться от Ведомости амортизации.

С января по апрель 2022:

БУ:

- амортизация не начислялась, а должна была ежемесячно начисляться 3 300 руб.

НУ:

- амортизация не начислялась, а должна была ежемесячно начисляться 3 300 руб.

Необходимо доначислить амортизацию 3 300 руб. за каждый месяц.

В месяце восстановления ОС также доначислите амортизацию вручную, в Закрытии месяца амортизация начисляется только со следующего месяца.

Операции– Операции, введенные вручную – Операция

Подробнее Ошибка в начислении амортизации

Доначисление амортизации в регистрах

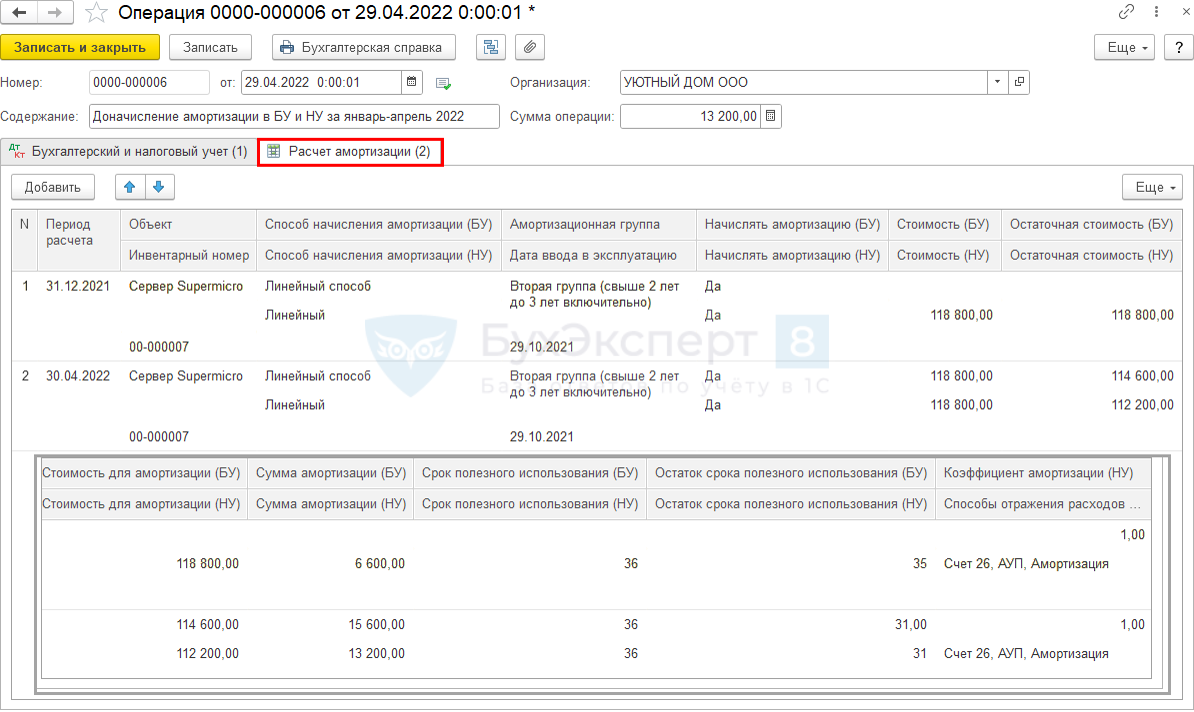

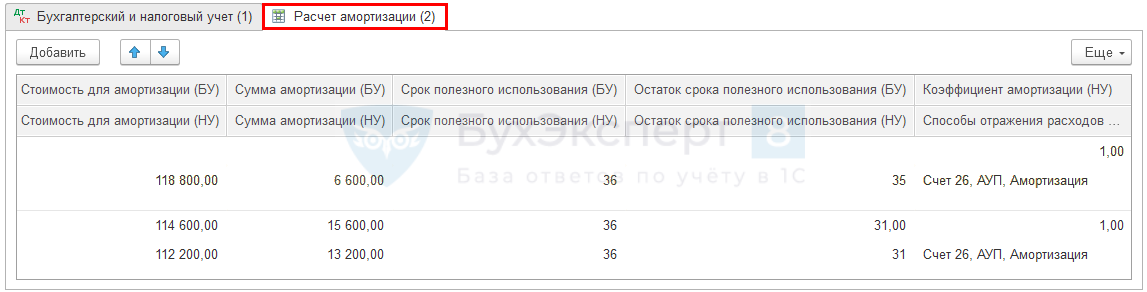

Заполнение регистра Расчет амортизации:

- открыть рег.операцию Амортизация и износ ОС, посмотреть заполнение регистра Расчет амортизации по ОС за прошлые месяцы, заполнить по аналогии.

- Стоимость (БУ), Стоимость (НУ) – первоначальная стоимость ОС.

- Стоимость для расчета амортизации:

- БУ – остаточная стоимость;

- НУ – первоначальная стоимость.

Подробнее Исправление в регистре Расчет амортизации

Кнопка Еще – Выбор регистров – регистр сведений Расчет амортизации

См. также:

- Последний шанс без ошибок перейти на ФСБУ 6 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В этой статье показываем самые частые ошибки с работе с инвентарной карточкой и способы их исправить

Содержание статьи:

Как появляются ошибки?

Когда ошибки обнаруживаются?

Самые частые ошибки в инвентарной карточке и способы их решения

В первой статье рассматривали, как заполнять реквизиты ИК, и на что обращать внимание при заполнении.

Во второй — как заполнять таблицы ИК.

Как появляются ошибки?

Если при ведении учёта основных средств пользоваться документом «Операция (бухгалтерская)», в инвентарной карточке могут появиться ошибки. Так происходит, потому что эта операция не формирует записи в регистрах основных средств, а значит, в карточку основных средств и в специализированные отчёты информация не попадает. Поэтому лучше не пользоваться этой операцией при учёте основных средств.

Например, если увеличить стоимость основного средства с помощью документа Операция (бухгалтерская), это изменение отобразится в оборотке по счёту. Но в инвентарной карточке и ведомости остатков стоимость не изменится.

Когда ошибки обнаруживаются?

Вот основные ситуации, в которых становятся заметны ошибки:

- Когда нужно списать основное средство. В помощнике подбора его нет, а в оборотно-сальдовой ведомости есть.

- Когда нужно списать основное средство, его балансовая стоимость списывается, а начисленная амортизация — нет.

- Стоимость или начисленная амортизация в ведомости остатков отличаются от данных бухгалтерского учета в оборотно-сальдовой ведомости.

- В ведомости остатков основных средств остаточная стоимость выводится в отрицательном значении.

- При выводе на печать инвентарной карточки основных средств остаточная стоимость выводится неправильно.

Самые частые ошибки в инвентарной карточке и способы их решения

Большинство проблем с регистрами можно решить с помощью документа «Корректировка записей регистров». В документе настраивается состав регистров, которые нужно исправить, и добавляются корректирующие записи.

Рассмотрим наиболее распространенные ошибки и способы их исправления.

Неправильные данные по основному средству

Некорректно отображаются данные по основному средству при использовании помощника подбора в документах списания или внутреннего перемещения. Этот помощник берет данные из регистра «Стоимость ОС». Для решения проблемы нужно перейти в регистр и посмотреть, в чем именно проблема:

-

Пустой инвентарный номер. Если в некоторых строках регистра не заполнено поле «Инвентарный номер», нужно создать запись с расходным движением по пустому инвентарному номеру и приходным движением по заполненному инвентарному номеру.

- Стоимость ОС в инвентарной карточке выше учётной. Стоимость будет выше, если нет записи регистра, в которой отражается уменьшение стоимости. Тогда нужно сделать расходное движение, которое уменьшит стоимость на нужную сумму.

- Отрицательная стоимость основного средства или его вообще нет в помощнике подбора – присутствует лишняя строка регистра, показывающая уменьшение стоимости. В таком случае делается приходное движение с теми же данными, что и в лишней записи.

Стоимость ОС в Ведомости остатков отличается от данных бух. учёта ОС

Стоимость или начисленная амортизация в Ведомости остатков по основным средствам отличается от данных бухгалтерского учета основных средств, или, наиболее яркий случай, остаточная стоимость основных средств отрицательная.

В данном случае имеем дело с одним из регистров накопления – «Стоимость ОС» или «Амортизация и обесценение». В первую очередь определяемся, данные какого именно регистра отличаются от данных учета. А затем с помощью документа «Корректировка записей регистров» добавляем корректирующие строки: расходное движение по лишним записям или приходное по недостающим.

читайте также

Автор статьи

Екатерина Елизарова

Консультант по бухгалтерскому учету в государственных учреждениях

- Опубликовано 18.10.2021 06:45

- Автор: Administrator

- Просмотров: 19539

Одна из ошибок, часто выявляемых аудиторами в ходе проверки основных средств организации – это установка неверного срока полезного использования ОС, что влечет за собой некорректное начисление амортизации. В этой публикации разберем такой случай и расскажем, как исправить данную ошибку, особенно, если предыдущий период закрыт, и отчетность по нему сдана.

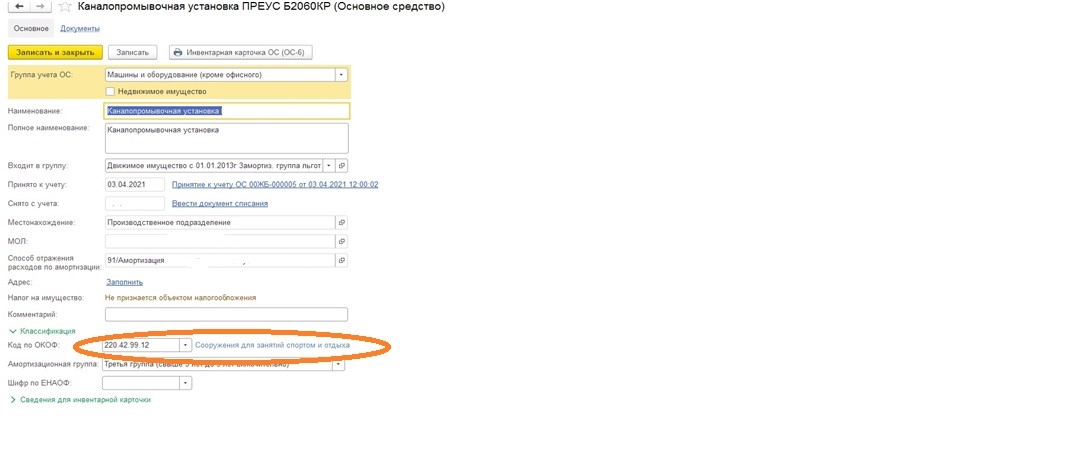

Перейдем сразу к практическому примеру: в результате изучения первичных документов выяснилось, что в апреле приобретено и принято к учету оборудование.

Срок полезного использования (СПИ) объектов основных средств согласно учетной политике организации определяется в соответствии с Классификацией основных средств, утв. Постановлением Правительства РФ №1 от 01.01.2002 г.

Объект отнесен к третьей амортизационной группе, срок полезного использования установлен в количестве 37 месяцев, и присвоен ОКОФ 220.42.99.12 «Сооружения для занятий спортом и отдыха».

При этом данное основное средство по своим характеристикам относится к шестой группе, должно иметь другой ОКОФ и, соответственно, иной СПИ.

В результате указанного нарушения существует вероятность искажения строк 1150 «Основные средства», 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса на 30.06.2021 г., строк 2120 «Себестоимость продаж» и 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах за 1 полугодие 2021 г.

Занижена налогооблагаемая база по налогу на прибыль за 1 полугодие 2021 года, поскольку сумма амортизационных отчислений увеличена.

Период закрыт, отчеты сданы. Что делать? Как же исправить срок полезного использования, чтоб в дальнейшем ошибка была устранена?

Ответ прост.

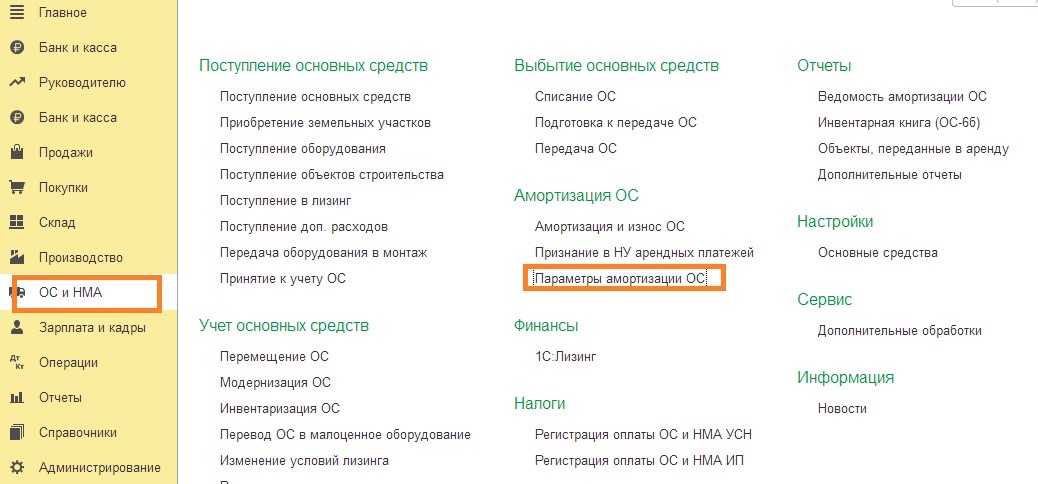

Для этого в программе 1С: Бухгалтерия предприятия 8, редакция 3.0. есть специальный документ.

Как его найти?

Заходим в раздел «ОС и НМА» выбираем в подразделе «Амортизация ОС» «Параметры амортизации ОС».

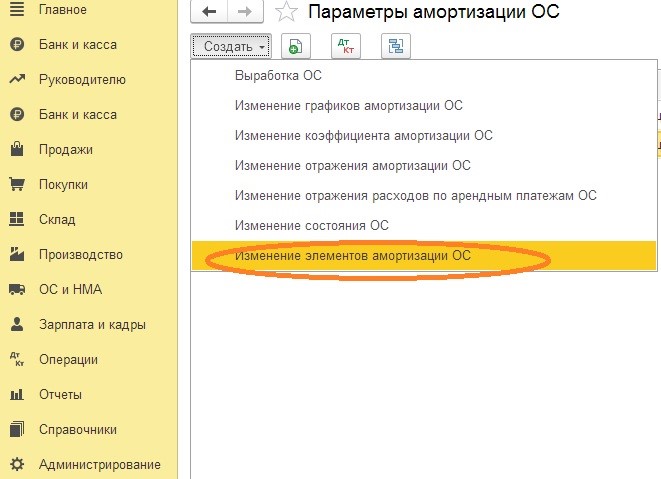

Далее кнопка «Создать».

В открывшемся окне нажмем «Изменение элементов амортизации ОС».

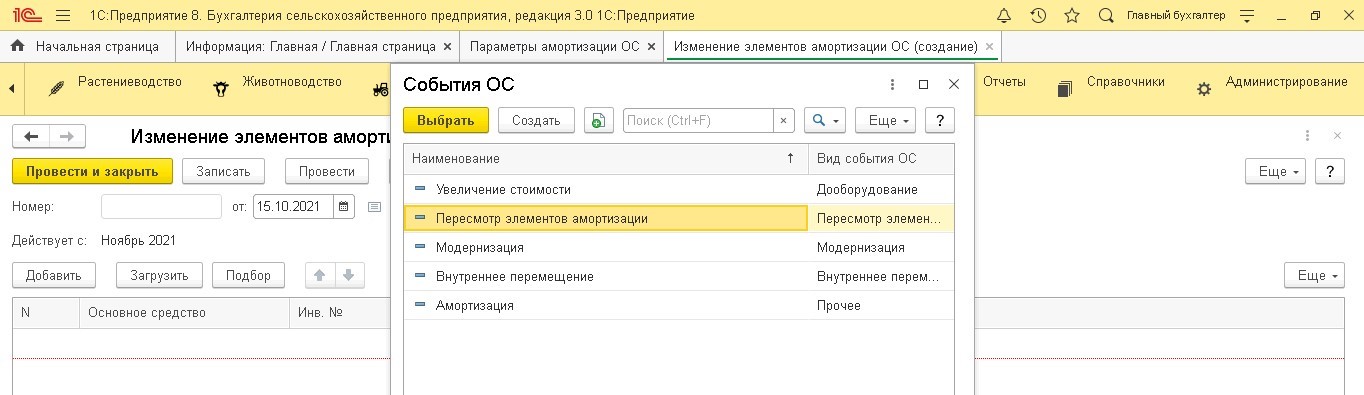

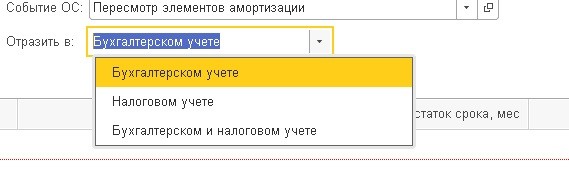

В новом документе заполняем дату, выбираем из списка событие ОС «Пересмотр элементов амортизации».

В строке «Отразить в» необходимо выбрать, где требуется провести изменение — только в бухгалтерском учете, только в налоговом или и в бухгалтерском, и в налоговом учете.

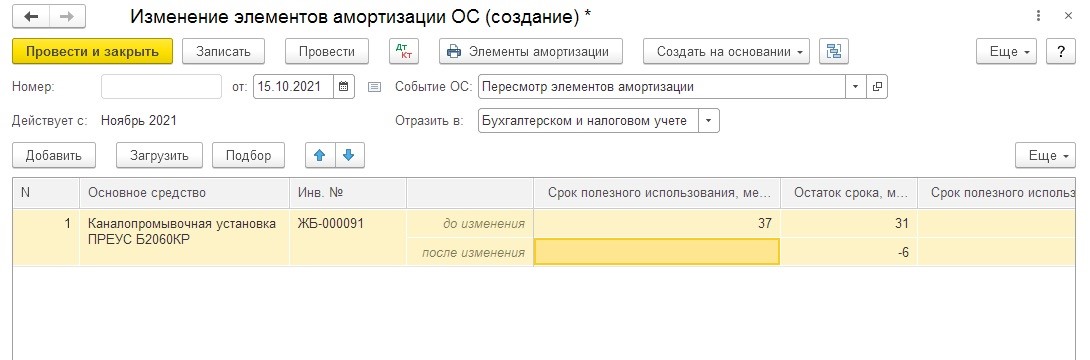

Далее выбираем основное средство, по которому следует изменить срок, данные до изменения заполняются автоматически.

В строке «После изменения» указываем верный срок полезного использования, остаток срока также посчитается самостоятельно.

Если ваша организация применяет общую систему налогообложения, то не забываем и про налоговый учет.

Теперь проводим документ.

Не забываем, что изменения вступят в силу с 1 числа месяца следующего за датой создания документа.

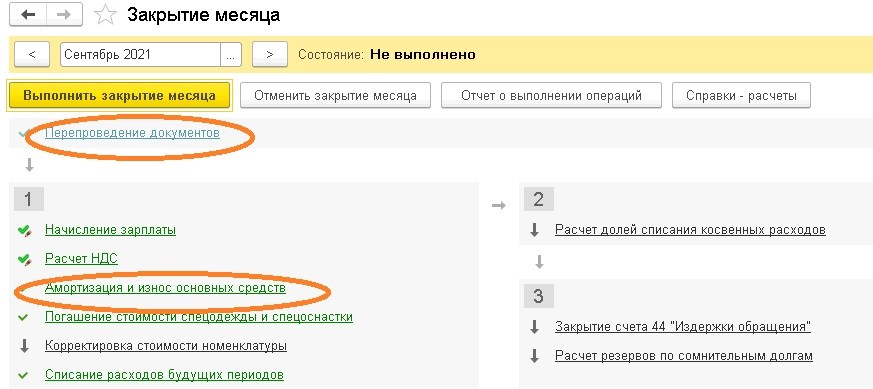

В завершении делаем регламентную процедуру «Закрытие месяца», препроводим документы и выполняем операцию «Амортизация и износ основных средств».

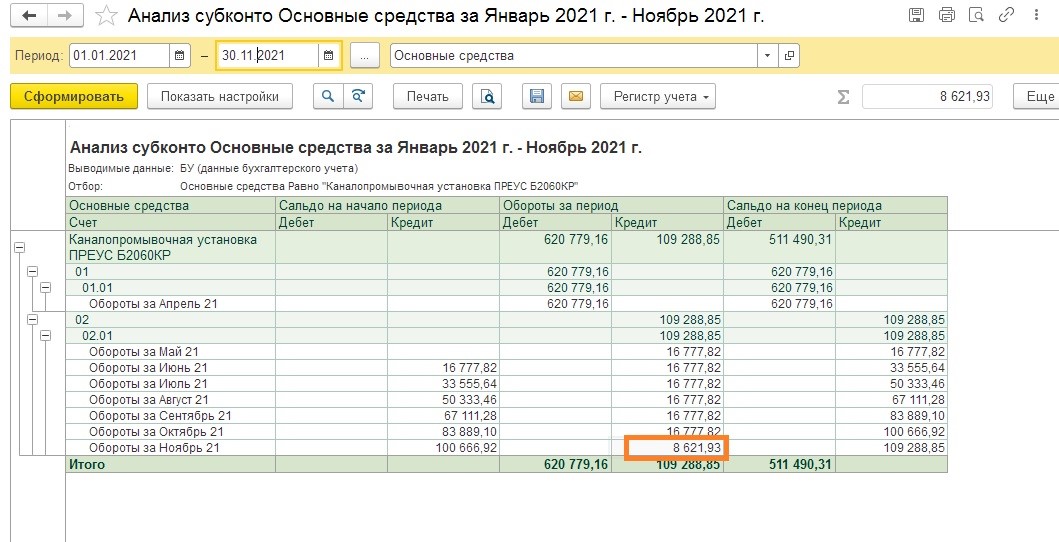

Для того чтобы быстро увидеть изменилась ли сумма амортизации, необходимо перейти в раздел «Отчёты» и выбрать пункт «Анализ субконто».

В открывшемся окне следует установить нужный период, выбрать субконто «Основные средства», отобрать необходимое основное средство и сформировать отчет.

Теперь мы видим, что сумма амортизации уменьшилась. Значит проблема с изменением срока полезного использования решена.

Автор статьи: Евгения Тарасова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Содержание страницы

- Особенности исправления ошибок в налогообложении

- Основная информация

- Исправление недочета в период его совершения

- Дополнительная информация

- Период допущения искажений неизвестен

- Особенности оформления титульного листа уточненки

В налоговом учете могут быть допущены ошибки. Их обязательно нужно исправить, так как существенные ошибки могут привести к ошибочному налогообложению. Исправлять недочеты нужно в соответствии с законным порядком.

Особенности исправления ошибок в налогообложении

Порядок устранения недочетов в бухучете регулируется ПБУ №22/2010. Однако ошибка в бухучете может привести к неправильному исчислению налоговой базы. В этом случае нужно руководствоваться положениями НК РФ.

В законе отсутствует определение недочета в рамках налогового учета. Это определение нужно формулировать самостоятельно. Ошибка – это неверное отражение операций или полное отсутствие этого отражения в бухучете. Неправильные сведения из бухучета, в свою очередь, приводят к неверному исчислению налоговой базы.

Поэтому, если рассматриваются ошибки в налоговом учете, под ними будут подразумеваться искажения в определении налоговой базы прошлых периодов.

Порядок исправления недочетов содержится в пункте 1 статьи 54 НК РФ. В статье указаны следующие положения:

- Если искажения относятся к прошлым периодам, а обнаружены они в текущем периоде, производится перерасчет базы и суммы налога. Перерасчет проводится за период, в котором была допущена ошибка.

- Если время совершения недочета узнать невозможно, перерасчет базы и налоговой суммы выполняется за период, в котором выявлены искажения.

То есть важно внести исправления в нужный период.

Основная информация

При определении налога на прибыль возможны искажения со следующими итогами:

- Уменьшение суммы расходов. Обнаруживается обычно при неверном включении расходов в состав трат, которые не учитываются при определении налога на прибыль.

- Увеличение суммы расходов. Корректировки нужно отразить по статье прямых или косвенных издержек.

- Неучтенная выручка. В этом случае нужно исправлять не только декларацию по налогу на прибыль. Корректировки требуется внести в декларацию на добавленную стоимость. Необходимость в двух декларациях обусловлена тем, что размер выручки по этим документам должен быть одинаковым.

Если были обнаружены ошибки, которые спровоцировали искажения по нескольким налогам, нужно вносить корректировки в эти документы:

- Декларация по НДС.

- Декларация по налогу на прибыль.

- Расчет по налогу на имущество.

Подобный перечень корректировок актуален, к примеру, при отсутствии отображения выбытия основного средства.

Исправление недочета в период его совершения

Недочет исправляется в период его допущения в том случае, если этот период достоверно известен. Дату совершения ошибки можно узнать из бухгалтерских и налоговых регистров. Записи в эти регистры вносятся на базе первичной документации. Основной реквизит первички – это дата составления бумаги. Это момент выполнения операции. Если же этот момент не отражен, во внимание принимается дата окончания операции. В подавляющем большинстве случаев период совершения ошибки определить можно, так как все операции подтверждаются первичными документами.

Если в поданной декларации найдены искажения, в уточненную декларацию вносятся все изменения на основании статьи 81 НК РФ. Под искажениями понимаются в том числе значения, которые могут привести к уменьшению сумм налога.

Пример

В начале 2017 года было обнаружено, что в прошлом году в бухучете не была отражена выручка за товар, отгруженный в сентябре прошлого года. Недочет обнаружен после завершения года, но до даты подписания бухгалтерской отчетности за 2016 год. Поэтому исправления вносятся по соответствующим счетам бухучета за декабрь 2016 года. Исправления сопровождаются использованием этих проводок:

- ДТ62 КТ90/1. Выручка за проданные товары в 2016 году.

- ДТ90/3 КТ68/НДС. Начисление НДС.

- ДТ99 КТ68/Налог на прибыль. Начисление условного расхода.

Срок подачи декларации по НДС за третий квартал – 25 октября 2016 года. Этот срок истек на дату обнаружения искажения. Появляется необходимость подачи уточненной декларации по НДС за третий квартал 2016 года. Налоговый период по НДС – это квартал (основание – статья 163 НК РФ). Искажение, допущенное в третьем квартале, не влияет на верность расчетов НДС в четвертом квартале. То есть уточненный расчет за этот квартал направлять не нужно.

Период по налогу на прибыль – это календарный год (пункт 1 статьи 285 НК РФ). Этот год подразделяется на отчетные периоды: квартал, полугодие и 9 месяцев года (пункт 2 статьи 285 НК РФ). Искажение, допущенное в сентябре 2016 года, предполагает необходимость сдать уточненную декларацию за 9 месяцев и за год. Подобная необходимость связана с исчислением базы методом нарастающего итога.

В рассматриваемом примере искажение исправляется следующим методом: прибыль в бухучете и налоговая база корректируются в одном периоде. Поэтому не формируется разница между бухгалтерской и налоговой прибылью. Нормы ПБУ 18/02 использоваться в рассматриваемом случае не будут.

Дополнительная информация

Уточненная декларация предоставляется по форме, актуальной в период, за который выполняются корректировки (основание – пункт 5 статьи 81 НК РФ). Уточненка может подаваться по истечении срока подачи обычной декларации (пункт 1 статьи 81 НК РФ). Однако если срок подачи декларации и уплаты налога завершился, до направления уточненки нужно заплатить недоимку и пени. Итак, если обнаружены искажения, действовать нужно по этой схеме:

- Выполнение перерасчета базы и налога в период, в котором произошли искажения.

- Уплата недоимок и пени.

- Подача уточненки.

ВАЖНО! Уплата недоимки и пени позволит избежать штрафа. Последний назначается на основании статьи 122 НК РФ.

Период допущения искажений неизвестен

Если период совершения ошибки установить невозможно, корректировка вносится в период обнаружения искажения. Подобные случаи – это исключения. В большинстве случаев период допущения ошибки известен. В каких случаях возможно искажение подобного характера? К примеру, это покупка материалов. При их приобретении была неправильно отражена стоимость покупки в налоговом регистре. В данном случае искажение базы по налогу на прибыль будет зафиксировано не в момент оприходования материала, а в момент реализации. Если у фирмы большой оборот материалов и учет выполняется по средней себестоимости, отследить дату продажи материала очень сложно.

Если искажение стало причиной излишней уплаты налога, исправляется оно в периоде обнаружения недочета.

Однако нужно учитывать один нюанс: фирма может включить в базу актуального периода сумму искажения, спровоцировавшую переплату налога в прошлом периоде, только при наличии в текущем периоде прибыли.

Если искажение привело к убытку фирмы, проводится перерасчет налоговой базы за период совершения искажения. Соответствующее положение приведено в письме Минфина №03-02-07/1/42067 от 22 июля 2015 года.

Особенности оформления титульного листа уточненки

Уточненная декларация составляется особым образом. На ее титульном листе должна быть кодировка вида бумаги или номер корректировки отчетной формы, который актуален для деклараций нового формата. К примеру, это декларация на прибыль компаний, утвержденная приказом Минфина №54н от 5 мая 2008 года. Подобный документ актуален при подаче уточненки по налогу на прибыль за 2008 год. Если используется эта форма, в поле «Номер корректировки» нужно прописать число повторных деклараций, направленных за определенный период. Это поле размещено в верхней части листа.