Корректировка отчета 4-ФСС дает возможность исправить ошибки и неточности, выявленные работодателем в исходной отчетности. Представление такой корректировки в одних случаях обязательно, а в других — добровольная процедура. Когда корректировать расчет обязательно? Как заполнить корректировочный 4-ФСС, куда и когда сдать? Какие последствия могут наступить для работодателя после его представления? Об этом расскажем в нашем материале.

Когда нужно корректировать 4-ФСС

Представленный в ФСС расчет по форме 4-ФСС не нуждается в корректировках, если все цифровые данные, а также информация о работодателе и прочие сведения отражены правильно. Если же вы что-то забыли в нем отразить, указали неточные или неполные данные или в расчеты закрались ошибки, придется вернуться к исходному отчету и внести в него исправления.

Обойтись без корректировочного 4-ФСС можно, если выявленные искажения не повлекли занижения базы по взносам. Законодательством предусмотрена обязательная и добровольная корректировка формы 4-ФСС:

Иными словами действует правило: нет занижения по взносам — без уточнения расчета можно обойтись. Хотя страхователь вправе это сделать добровольно. При этом уточненный 4-ФСС, представленный после истечения установленного срока подачи расчета, не будет считаться представленным с нарушением срока.

Нужна ли уточненка, если по итогам проверки ФСС доначислил страховые взносы, пени по ним и штрафы? Ответ на этот вопрос вы можете получить в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Производить или нет корректировку 4-ФСС при отсутствии занижения базы по взносам, решать страхователю. Есть минимум две причины, по которым лучше не пренебрегать этой процедурой:

- снизится риск неточностей при заполнении 4-ФСС в последующие отчетные периоды, сведения в которых могут быть основаны на ошибочной информации из предыдущих расчетов;

- уменьшится платежная нагрузка по взносам.

Узнать больше о налоговой нагрузке помогут материалы:

- «Налоговая нагрузка по налогу на прибыль и НДС»;

- «Расчет налоговой нагрузки в 2022 — 2023 годах (формула)»;

- «Расчет налоговой нагрузки: калькулятор на сайте ФНС».

Что учесть при оформлении корректировки 4-ФСС в 2022 году, расскажем далее.

Три правила оформления и отправки корректировки

Если раньше вам не приходилось вносить поправки в 4-ФСС, могут возникнуть затруднения. Как сделать корректировку 4-ФСС, соблюдая нормативные требования?

При оформлении и отправке в фонд корректировочного отчета 4-ФСС в 2022 году рекомендуем придерживаться следующих правил:

- Проставьте номер корректировки на титульном листе 4-ФСС — для этого предусмотрено отдельное поле:

- Все остальные данные нужно отразить так же, как в исходном 4-ФСС с учетом исправленных ошибок и неточностей. Если изменения в расчет вносятся по причине изменения облагаемой базы или отдельных показателей, то отражайте в расчете полностью обновленные данные, а не разницу между первичными и скорректированными данными.

- Вместе с корректировочным 4-ФСС желательно отправить в фонд сопроводительное письмо, в котором нужно отразить причины представления уточненного расчета и указать, какие именно сведения были исправлены или дополнены.

Обязательной формы для такого письма не предусмотрено. Ориентироваться можно на следующий образец, который составлен для формы, действующей до 2 квартала 2022 года. Для нового бланка можно формировать подобное письмо по аналогии.

Внимание! Оформлять сопроводительное письмо необязательно — подобного требования не содержится ни в законе № 125-ФЗ, ни в порядке оформления 4-ФСС, утв. приказом № 80. Поэтому можно обойтись и без него.

Куда представить корректировку и по какой форме

Сдать корректировочный 4-ФСС нужно в то же территориальное отделение ФСС, куда был представлен исходный расчет и где вы зарегистрированы как страхователь.

Для оформления корректировочного расчета необходимо использовать ту форму, которая действовала в расчетном периоде, за который вносятся изменения (п. 1.5 ст. 24 закона от 24.07.1998 № 125-ФЗ).

Разобраться с тем, по какой форме сдавать корректировочный расчет, несложно — бланк расчета меняется не часто. За отчетные периоды, начиная со 2 квартала 2022 года появилась новая форма, утвержденная приказом ФСС от 14.03.2022 № 80. Подробнее о новшествам мы писали здесь. Форма 4-ФСС, действовавшая с 3 квартала 2017 года и до 2 квартала 2022 года, утверждена приказом ФСС от 26.09.2016 № 381.

С 2023 года форма 4-ФСС претерпит значительные изменения в связи с объединением ПФР и ФСС и войдет в состав единого отчеета ЕФС-1.

ВАЖНО! С 2023 года Пенсионный фонд и Фонд социального страхования объединяются в Фонд пенсионного и социального страхования. Подробнее об этом мы писали здесь. В связи с этим кардинально меняется и порядок представления отчетности. Формы СЗВ-СТАЖ, СЗВ-ТД и 4-ФСС объединяются в одну форму (ЕФС-1). Форма СЗВ-М отменяется. Вместо нее в налоговую (не в ПФР!) будут представляться персонифицированные сведения о физических лицах. Но отчитываться за 2022 год надо будет по старым правилам. Подробнее о 4-ФСС за 2022 год мы писали здесь.

Как сдавать отчетность и платить налоги за 2022 год в 2023 году, мы разъяснили в статье.

Образец заполнения 4-ФСС за 4 квартал 2022 года вы можете скачать в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Последствия сдачи уточненного расчета

Страхователь вправе представить уточненный расчет по форме 4-ФСС в любое время — законом конкретный срок для этого не предусмотрен. Но из текста ст. 24 закона № 125-ФЗ становится ясно, что дата представления корректировочного 4-ФСС все-таки имеет значение:

- Если уточненный 4-ФСС передан в фонд до истечения срока подачи расчета, то считается, что в эту дату представлен исходный расчет.

- Если уточненный расчет представлен после крайней отчетной даты и срока уплаты налога, то для страхователя есть две возможности избежать ответственности:

Ответственность не грозит тому страхователю, который представил уточненный 4-ФСС добровольно, то есть самостоятельно выявил и исправил ошибки, не приводящие к занижению подлежащей уплате суммы страховых взносов.

О сроках сдачи электронной и бумажной форм 4-ФСС узнайте из этого материала.

Итоги

Корректировка 4-ФСС в 2022 году проводится по правилам, предусмотренным в ст. 24 закона № 125-ФЗ. Если в исходном расчете из-за ошибок была занижена база по взносам «на травматизм», представление корректировки обязательно. При таких обстоятельствах до подачи уточненки следует доплатить недостающую сумму взносов и пени. Тогда компания сможет избежать штрафа. В остальных случаях работодатель может произвести корректировку 4-ФСС добровольно.

С 2023 года форма 4-ФСС претерпит значительные изменения в связи с объединенем ПФР и ФСС и войдет в состав единого отчета ЕФС-1.

Из нашей статьи вы узнаете:

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. Старая форма 4-ФСС в 2023 году стала разделом 2 нового отчёта.

Раздел 2 заполняют следующие категории страхователей:

- все организации вне зависимости от организационно-правовой формы;

- ИП, нанимающие физлиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

Исключение составляют организации и ИП на АУСН. Они освобождены от сдачи отчётности по взносам «на травматизм».

Раздел 2 формы ЕФС-1 состоит из следующих подразделов:

- подраздел 2.1 «Расчёт сумм страховых взносов»;

- подраздел 2.1.1 «Сведения об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносах для организаций с выделенными самостоятельными классификационными единицами (СКЕ) или для организаций – государственных (муниципальных) учреждений, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников (частичное финансирование), а также страхователей, исчисляющих страховые взносы по нескольким основаниям»;

- подраздел 2.2 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ»;

- подраздел 2.3 «Сведения о результатах проведённых обязательных предварительных и периодических медицинских осмотров работников и проведённой специальной оценке условий труда на начало года».

Подразделы 2.1 и 2.3 обязаны заполнять все работодатели, а вот подразделы 2.1.1 и 2.2 заполняются только в том случае, если для них есть показатели.

Раздел 2 сдаётся ежеквартально до 25 числа месяца, следующего за истёкшим кварталом. Если в отчётном периоде деятельность не велась и за сотрудников не выплачивались взносы, следует сдать нулевой раздел 2.

Подробнее о форме ЕФС-1 и другой отчётности, которая сдаётся в Социальный фонд России, читайте в нашей статье «Отчётность в СФР».

Для новой формы действует такое же правило, как и для старых отчётов в Пенсионный фонд: её можно сдать на бумаге, если среднесписочная численность застрахованных лиц не превышает 10 человек. От работодателей, у которых больше сотрудников, СФР принимает отчётность только в электронном виде.

Сдать отчётность в СФР вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Индивидуальные предприниматели и организации сдают ежеквартальный расчёт 4-ФСС, который свидетельствует об уплате взносов на обязательное социальное страхование от несчастных случаев на производстве. Сдавать отчёт должны не только ИП и ООО, но и физические лица, если нанимают персонал. Если в компании работают более 25 человек, то документ подаётся в электронном формате.

Расчёт отправляется в фонд социального страхования, однако, его могут вернуть с указанием кода ошибки. Один из самых распространённых кодов — 508. В этой статье мы объясним, что это за ошибка, почему она возникает и как её исправить.

Что делать, если прислали отрицательный протокол проверки

Отрицательный протокол — это документ, который присылает ФСС и в котором указаны ошибки, обнаруженные во время проверки расчёта. Проблема заключается в том, что если ФСС присылает отрицательный протокол, расчёт считается несданным.

Если организация не успеет исправить ошибки, а ФСС проверить документ до отчётной даты, то на должностных лиц компании будут наложены штрафы. По этой причине рекомендуется подавать расчёт заблаговременно, так у организации будет время на то, чтобы исправить ошибки, если они будут обнаружены, а у ФСС проверить вновь поданный файл.

Дата положительной проверки документа будет считаться датой его подачи. Поэтому, если индивидуальный предприниматель, физическое лицо или организация получают отрицательный протокол проверки, они должны максимально быстро исправить недочёты и вновь подать документ.

Ошибка 508 — что это такое и как исправить

Ошибка 508 — одна из самых распространённых. Её указывают в отрицательном протоколе, о котором мы говорили выше. Не все знают, что этот код указывает не одну конкретную ошибку, а группу возможных ошибок.

Согласно описанию ошибок приёма на портале ФСС РФ, код 508 свидетельствует об ошибках логического контроля. Там же указано решение — нужно исправить ошибочные параметры расчёта, указанные в протоколе проверки. Исходя из этого объяснения, становится ясно, что узнать эти параметры можно из отрицательного протокола.

Файл протокола содержит детализацию, где указаны номера строк, в которых допущены ошибки. Ниже мы перечислим самые распространённые из них.

-

Избыточное заполнение. Некоторые строки расчёта должны оставаться пустыми, и если они были заполнены, в детализации к протоколу проверки будут указаны эти самые строки.

Чтобы исправить эту ошибку, достаточно просто удалить лишние данные.

-

Незаконченное заполнение. Такая ошибка возникает, когда конкретные данные не заполнены, а косвенно относящиеся к ним — внесены. Другими словами — взаимосвязанные значения в документе не сходятся.

Решение проблемы — проставление всех пропущенных значений.

-

Неверные расчёты. Если расчёт был проведён с ошибками, в отрицательном протоколе обязательно это укажут и попросят исправить. Это может быть несоответствие между суммой выплат сотрудникам и размером взносов.

Чтобы решить проблему, нужно заново провести расчёты и ввести корректные значения.

Как видно из примеров, ошибка 508 возникает, когда в документ указываются неверные данные. Решение проблем этой группы — исправление ошибок в соответствии с указаниями в файле протокола.

Какие ещё наиболее частые ошибки встречаются в протоколе

Число 508 не означает, что с расчётом 4-ФСС могут произойти минимум 508 различных проблем, на самом кодов ошибок применительно к этой форме расчёта гораздо меньше. Одни из них встречаются чаще, другие реже. Коротко расскажем о том, какие ошибки встречаются чаще других.

Ошибка 503 говорит о том, что XML-файл расчёта не прошёл форматный контроль. Портал ФСС рекомендует в этом случае проверить файл по XSD схеме. В нашем случае это следующая схема → «XSD-схема расчёта 4-ФСС»

Ошибка 598 свидетельствует об ошибке в указанном ИНН. Если ИНН страхователя, указанный в расчёте, не соответствует тому, что сохранён в базе данных ФСС, появится эта ошибка. Чтобы исправить её, нужно проверить актуальность данных и верно заполнить эту строку.

Таблица значения других кодов ошибок

| Код ошибки | Название ошибки | Описание и решение |

|---|---|---|

| 10 | He удалось расшифровать | Общая ошибка расшифровки. Возможно, проблема в сертификате, используемом для шифрования. |

| 11 | He удалось проверить ЭЦП. | Ошибка сертификата пользователя – в данном случае следует связаться с УЦ, выдавшим вам ЭЦП. XML – файл был подписан дважды, необходимо выбрать и подписать файл расчёта ещё раз. Нарушен порядок подписания / шифрования файла расчёта. Файл расчёта сначала подписывается ЭЦП, затем зашифровывается. |

| 12 | ЭЦП не верна | ЭЦП файла расчёта не верна или отсутствует. |

| 13 | В сертификате отсутствует регистрационный номер страхователя. | Сертификат пользователя не содержит записи о Регистрационном номере страхователя (свойство 1.2.643.3.141.1.1 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 14 | В сертификате отсутствует код подразделения ФСС РФ. | Сертификат пользователя не содержит записи о Коде подразделения ФСС РФ (свойство 1.2.643.3.141.1.2 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 15 | Ошибка шифрования | Внутренняя ошибка криптосервиса. Необходимо отправить файл расчёта повторно. |

| 16 | Неверный формат регистрационного номера страхователя. | В сертификате, выданным УЦ, неправильно указан регистрационный номер страхователя (количество цифр регистрационного номера не равно 10). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 17 | Неверный формат кода подразделения ФСС РФ. | В сертификате, выданным УЦ, неправильно указан код подразделения ФСС РФ (количество цифр код подразделения не равно 4). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 18 | Расчёт зашифрован на ключе, отличном от открытого ключа ФСС. |

|

| 19 | Расчёт не зашифрован или не подписан. | Необходимо подписать, зашифровать и направить файл расчёта на шлюз приёма расчётов повторно. |

| 20 | Неизвестный формат файла. | Формат файла не xml. Необходимо сформировать новый файл расчёта в соответствии с Технологией приёма расчётов (http://fss.ru/ru/legal_information/124/133/258854.shtml).Расчёт страхователя по Форма-4 ФСС за 1-й квартал 2017 г. должен быть подготовлен в виде xml файла в формате, заданном следующей XSD-схемой. |

| 41 | Нет доверия к издателю сертификата. |

Данная ошибка возникает в следующих случаях: 1) Корневой сертификат УЦ не соответствует Федеральному закону от 06.04.2011 № 63-ФЗ (Закон № 63-ФЗ) 2) Не установлен корневой сертификат УЦ Необходимо связаться с УЦ, выдавшим сертификат пользователя. |

| 42 | Ошибка при проверке сертификата. | Общая ошибка шифрования. Необходимо отправить файл расчёта повторно. |

| 43 | Сертификат отозван. | Сертификат, которым подписан файл расчёта, более недействителен. Необходимо связаться с УЦ, выдавшим сертификат пользователя. |

| 44 | Не найден или просрочен СОС издателя сертификата. | Ошибка списка отозванных сертификатов (СОС) УЦ, выдавшего сертификат пользователя. Необходимо связаться для консультации с УЦ, выдавшим сертификат пользователя. |

| 45 | Сертификат повреждён. | Общая ошибка шифрования. Необходимо отправить файл расчёта повторно. |

| 46 | Сертификат просрочен. | Сертификат пользователя, которым подписан файл расчёта , более недействителен. Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 50 | В сертификате отсутствует ИНН страхователя. | Сертификат пользователя не содержит записи об ИНН страхователя (свойство 1.2.643.3.131.1.1 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 51 | ИНН, указанный в расчёте, отсутствует в базе данных ЕГРЮЛ. | Отчёт не принят, т.к. ИНН, указанный в расчёте, отсутствует в базе данных ЕГРЮЛ. Необходимо обратиться в ФНС по месту регистрации. |

| 503 | XML-файл расчёта не прошёл форматный контроль | Рекомендуется проверить xml-файл по соответствующей ему XSD схеме. Например, расчёт страхователя по Форма-4 ФСС за 1-й квартал 2017 г. должен быть подготовлен в виде xml файла в формате, заданном следующей XSD-схемой. Для других периодов используются соответствующие XSD схемы. |

| 504 | В сертификате указано несуществующее подразделение ФСС РФ | В сертификате пользователя, выданным УЦ, неправильно указан код подразделения ФСС РФ. Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 505 | Неверное наименование файла. | Необходимо привести наименование файла в соответствие с Технологией приёма расчётов (регистрационный номер страхователя_расчётный год_отчётный квартал.ef4). |

| 506 | Вторые разделы расчёта имеют одинаковые шифры налогообложения | Необходимо исправить расчёт. |

| 507 | Нет файла *.xml | Не загружен файл расчёта. Необходимо отправить файл расчёта повторно. |

| 508 | Ошибки логического контроля | Необходимо исправить ошибочные параметры расчёта, указанные в протоколе проверки. |

| 509 | Отчётный период в XML-файле не совпал с отчётным периодом в наименовании файла | Необходимо привести содержание xml-файла расчёта в соответствие с наименованием. |

| 511 | Ошибка при чтении XML-файла расчёта | Файл пуст или не является XML-файлом. |

| 512 | Расчётный год в XML-файле не совпал с расчётным годом в наименовании файла расчёта. | Необходимо привести содержание xml-файла расчёта в соответствие с наименованием. |

| 513 | Регистрационный номер страхователя в сертификате не совпадает с регистрационным номером, указанном в имени файла. | Файл расчёта подписан ЭЦП, принадлежащей организации, отличной от указанной в расчёте. Необходимо проверить сертификат, используемый для ЭЦП. |

| 514 | Регистрационный номер страхователя в XML-файле не совпадает с регистрационным номером в сертификате ЭЦП. | Необходимо привести содержание xml-файла расчёта в соответствие с сертификатом. |

| 515 | Регистрационный номер страхователя в XML-файле не совпадает с номером страхователя, указанном в имени файла. | Необходимо проверить содержание xml-файла расчёта. |

| 516 | Дополнительный код обособленного подразделения в XML-файле не совпадает с номером страхователя, указанном в имени файла. | Необходимо проверить содержание xml-файла расчёта. |

| 507 | Слишком большой файл | Размер файла расчёта превышает максимально допустимое значение 2097152 байт. Необходимо сформировать новый файл расчёта. |

| 518 | Нулевой размер файла | Необходимо сформировать новый файл расчёта. |

| 519 | ИНН страхователя в XML-файле не совпадает с ИНН страхователя в сертификате. | При сдаче за другое юр. лицо должны соответствовать рег. номер, при сдаче за своё юр. лицо — ИНН. Следует проверить сертификат, используемый для ЭЦП. |

| 520 | ОГРН страхователя в XML-файле не совпадает с ОГРН страхователя в сертификате. | Необходимо проверить сертификат, используемый для ЭЦП. |

| 550 | Сертификат не является квалифицированным сертификатом. | Сертификат пользователя, которым подписан файл расчёта, не является квалифицированным сертификатом. |

| 552 | Атрибут QUART_NUM элемента TITLE может иметь значение только из следующего ряда: «3»,»6″,»9″,»0″,»03″,»06″,»09″,»12″. | Необходимо исправить значение атрибута QUART_NUM в XML-файле отчёта. |

| 598 | ИНН страхователя в XML-файле отличается от ИНН, соответствующего регистрационному номеру страхователя в БД ФСС РФ. | Необходимо проверить актуальность использованного ИНН. |

| 599 | Внутренняя ошибка в модуле контроля принимаемых данных. | Сообщите в техническую поддержку. |

Удобный сервис для отправки отчетности 1С-Отчетность проследит, чтобы вы не отправили ошибочные данные. Сервис подскажет, как правильно заполнить все поля еще на этапе заполнения отчетности

Как отправить корректировку сведений в реестр в ФСС

Согласно постановлению возможность отправить корректирующий реестр сведений ФСС отсутствует.

Если вам необходимо:

- исправить данные в реестре:

- создайте новый реестр,

- в поле «Признак корректировки» выберите «1 – перерасчет», указав причину перерасчета,

- заполните все необходимые сведения,

- отправьте реестр.

- отозвать отправленный реестр, следует обратиться в ФСС. Контакты ФСС можно найти на сайте https://fss.ru/.

Сдавайте отчётность

в срок и без ошибок

Помогла ли статья решить вопрос?

Да Нет

Благодарим за отзыв!

Отправить

Спасибо, что сообщили нам!

Отправить

Спасибо, что сообщили нам!

Уточненный отчет 4-ФСС в 2021 году придется подавать при выявлении ошибок в отчетности за 2020 год или более ранние периоды, а также за отчетные периоды 2021 года. Об особенностях составления корректирующего отчета — в нашем материале.

Вам помогут документы и бланки:

- Всегда ли обязательна уточненка 4-ФСС?

- Оформление уточненного расчета 4-ФСС

- Когда при уточненной 4-ФСС невозможен штраф?

Всегда ли обязательна уточненка 4-ФСС?

Вопрос о представлении уточненного расчета 4-ФСС в 2021 году так же, как и в предшествующие годы, связан с выявлением в уже поданной в фонд отчетности ошибок.

Про нулевой отчет 4-ФСС мы писали здесь

Ошибки в 4-ФСС бывают двух видов (пп. 1.1 и 1.2 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ):

- влияющие на размер базы по взносам — при их возникновении исправлять отчетность обязательно, если база занижена, и желательно (поскольку в этом случае податель отчета сам заинтересован в правильных цифрах), если база завышена;

- не отражающиеся на величине базы — такие ошибки, если они не играют роли для правильной интерпретации внесенных в отчет данных, можно не исправлять.

Ошибки первого вида лучше исправить как можно раньше. В случае подачи корректирующего отчета до истечения срока представления исходной отчетности это позволяет приравнять уточненный расчет к исходному (п. 1.3 ст. 24 закона № 125-ФЗ). А при представлении по истечении срока, отведенного для отчета, дает возможность избежать штрафа (п. 1.4 ст. 24 закона № 125-ФЗ).

Как отразить больничный в 4-ФСС, мы писали в статье

Оформление уточненного расчета 4-ФСС

Уточненный 4-ФСС в 2021 году нужно формировать с учетом следующих правил:

- На бланке, действовавшем в период составления исходного отчета (п. 1.5 ст. 24 закона № 125-ФЗ). В 2021 году продолжает оставаться в силе форма 4-ФСС, применяемая с отчета за 9 месяцев 2017 года (ее бланк приведен в приказе ФСС РФ от 26.09.2016 № 381).

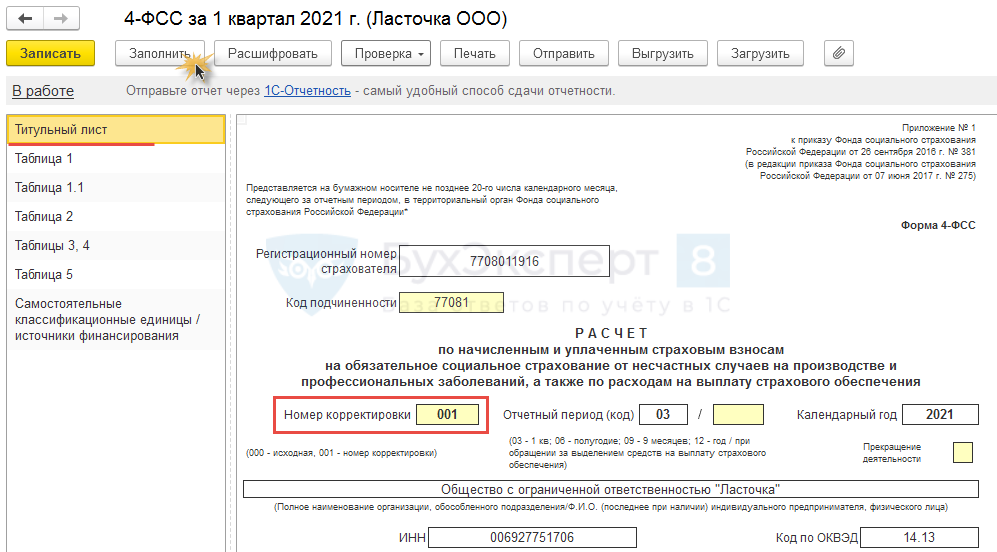

- На титульном листе в специально отведенном для этого поле указывается порядковый номер корректировки. Номер состоит из трех знаков: «001», «002» и т. д. (п. 5.3 приложения № 2 к приказу № 381).

- При внесении уточненных данных действует тот же порядок их отражения, что и при создании исходного отчета. То есть отчет полностью заполняется заново.

Советуем вместе с уточненным отчетом направить в ФСС письмо, поясняющее, что именно и в связи с чем исправлялось в отчетности.

Способ подачи отчета должен быть электронным, если подаются сведения более чем на 25 человек (п. 1 ст. 24 закона № 125-ФЗ). При меньшей численности можно сдавать отчет на бумаге. Способ сдачи необязательно должен совпадать с исходным отчетом.

Когда при уточненной 4-ФСС невозможен штраф?

Требований к сроку, в который в ФСС следует уточняющий отчет, подаваемый после истечения срока представления исходной отчетности, законодательство не предусматривает. Но сделать это нужно как можно раньше, поскольку если корректировка подана:

- до наступления срока уплаты взносов, то никаких негативных последствий она за собой не повлечет;

- до обнаружения ошибки фондом и назначения выездной проверки и сопровождена доплатой недостающей суммы взносов и пеней по ней, то штраф за неуплату взносов, составляющий 20% от неуплаченной суммы, не применяется.

Как узнать код подчиненности ФСС, мы рассказывали здесь

Не возникнет ответственность и при подаче уточненки за период, по которому уже проведена выездная проверка, не выявившая ошибок (подп. 2 п. 1.4 ст. 24 закона № 125-ФЗ).

***

Уточненный расчет 4-ФСС позволяет исправить ошибки, допущенные в исходной отчетности. Исправлять ошибки, приводящие к занижению базы по взносам, обязательно. Недочеты, не препятствующие правильной интерпретации попавших в отчет сведений, можно не исправлять.

***

Больше полезной информации — в рубрике «Страховые взносы».

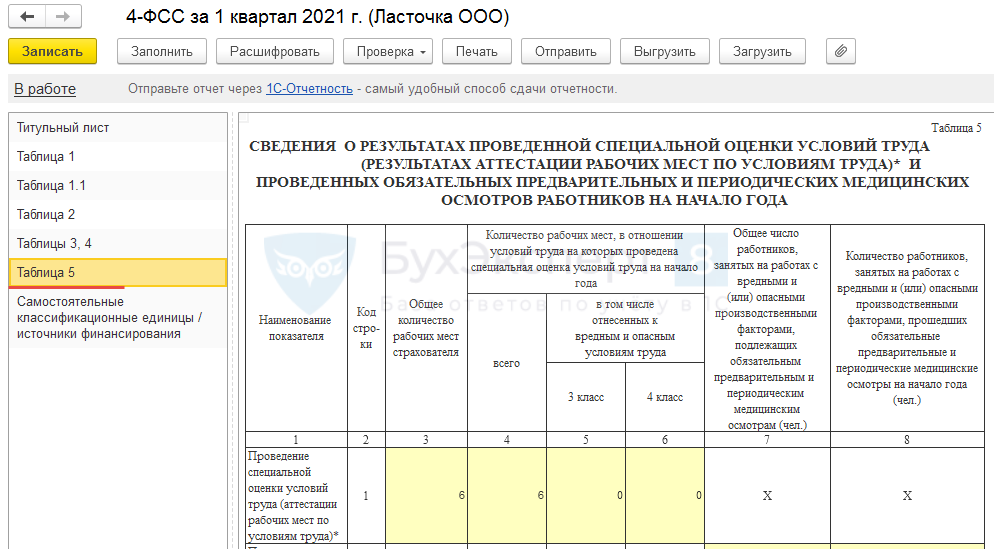

В Таблице 5 отчета 4-ФСС обнаружены ошибки за 1 квартал. Подавать ли корректировку?

Согласно п. 1.2 ст. 24 125-ФЗ:

При обнаружении страхователем в поданном им в территориальный орган страховщика расчете по начисленным и уплаченным страховым взносам недостоверных сведений, а также ошибок, не приводящих к занижению суммы страховых взносов, подлежащей уплате, страхователь вправе внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в территориальный орган страховщика уточненный расчет по начисленным и уплаченным страховым взносам в порядке, установленном настоящей статьей. При этом уточненный расчет по начисленным и уплаченным страховым взносам, представленный после истечения установленного срока подачи расчета по начисленным и уплаченным страховым взносам, не считается представленным с нарушением срока.

Согласно п. 1.1 ст. 24 125-ФЗ:

При обнаружении страхователем в поданном им в территориальный орган страховщика расчете по начисленным и уплаченным страховым взносам факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, страхователь обязан внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в территориальный орган страховщика уточненный расчет по начисленным и уплаченным страховым взносам в порядке, установленном настоящей статьей.

Хотя обязанность по подаче корректировочного отчета по 4-ФСС возникает в случае ошибки, приводящей к занижению сумм страховых взносов, однако рекомендуем все-таки отправить исправленный отчет.

Для этого в ЗУП 3 в новом отчете 4-ФСС укажем на Титульном листе номер корректировки и заполним отчет

Сведения в Таблице 5 внесем вручную

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

![]() Загрузка…

Загрузка…