Забыли применить вычет по НДФЛ — как исправить в 1С: ЗУП ред. 3.1?

- Опубликовано 13.07.2020 13:27

- Автор: Administrator

- Просмотров: 36412

В работе бухгалтера нередко может возникнуть ситуация, когда необходимо внести изменения в право на вычеты сотрудников для исчисления НДФЛ. Обычно, такое случается, когда зарплата уже начислена (и не за один месяц), а бухгалтер забыл отразить предоставленную справку о вычетах или же сотрудник не вовремя ее предоставил. А еще больше вопросов возникает, когда сумма «пропущенных» вычетов становится больше начисленного за текущий месяц НДФЛ. Как поступать в таких ситуациях, чтобы программа 1С: ЗУП ред. 3.1 корректно рассчитала НДФЛ и правильно отразила данные в отчетах 6-НДФЛ и 2-НДФЛ? Оба случая подробно рассмотрим в статье.

Ситуация № 1: предоставленный вычет меньше исчисленного НДФЛ

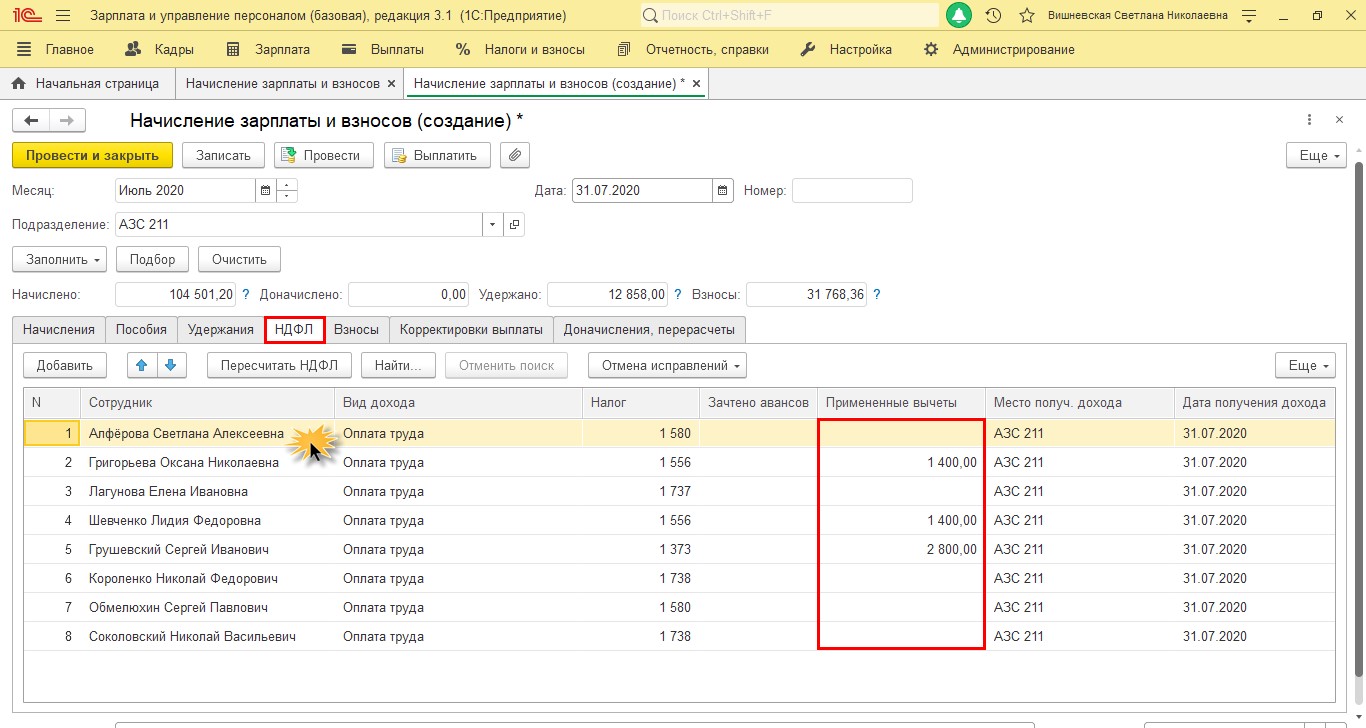

Для начала посмотрим, в каком документе наглядно отражаются вычеты?

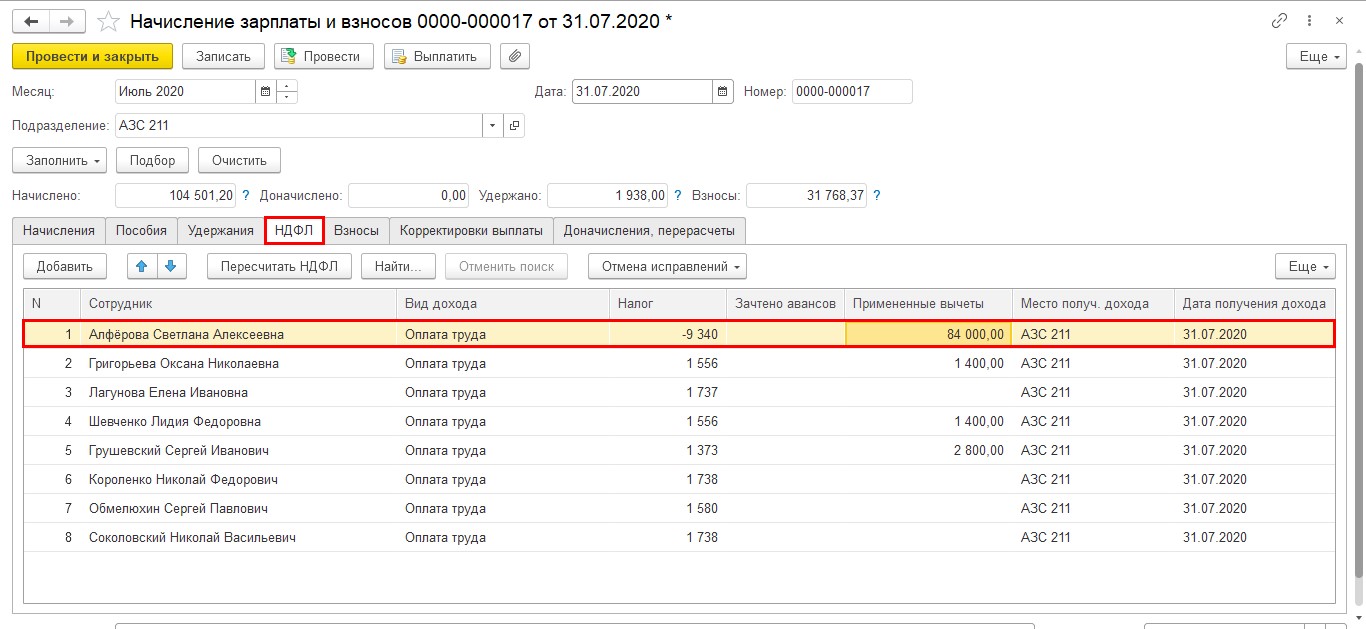

При начислении зарплаты в документе «Начисление зарплаты и взносов» на вкладке «НДФЛ» кроме сумм исчисленного налога есть информация о предоставленных вычетах – колонка «Примененные вычеты».

По щелчку мышкой на строке с интересующим сотрудником откроется подробная информация об исчисленном НДФЛ, доходах и примененных вычетах с начала года.

В случае, если вычеты не отражены или отражены неверно, их надо внести или исправить данные.

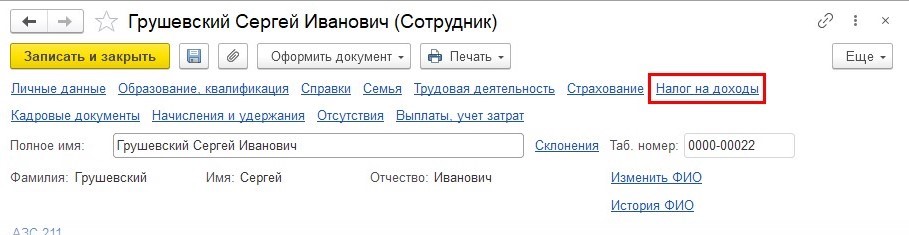

При предоставлении документов о праве на вычет, данные вносятся в карточку сотрудника: «Кадры» – «Сотрудники», в разделе «Налог на доходы» отражается информация о вычетах.

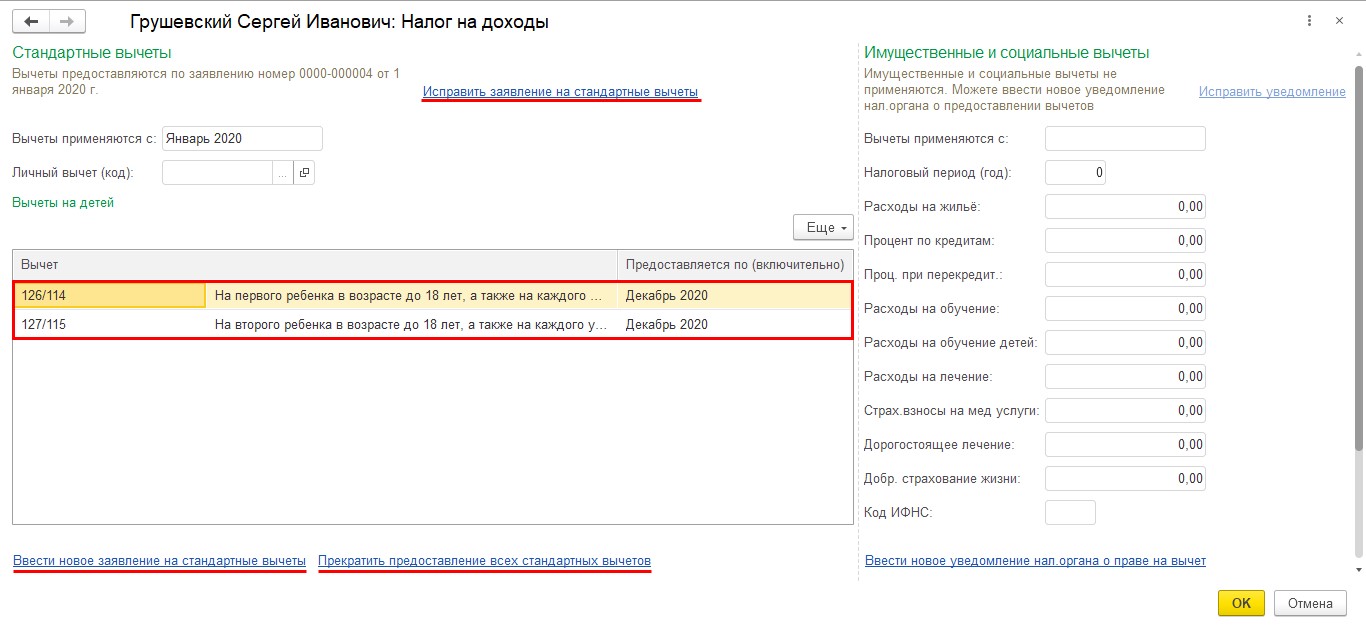

У сотрудника Грушевский С.Н. учтен вычет на двух детей.

В этом разделе можно:

• исправить данные о вычетах;

• ввести новое заявление о вычетах;

• прекратить право на вычет.

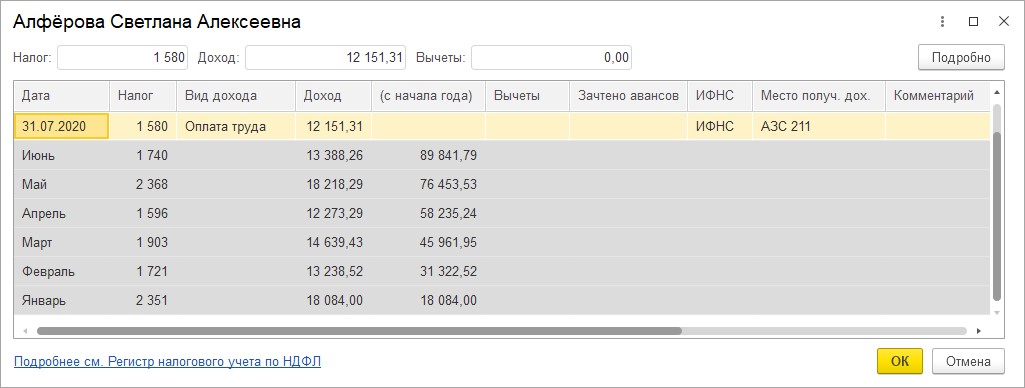

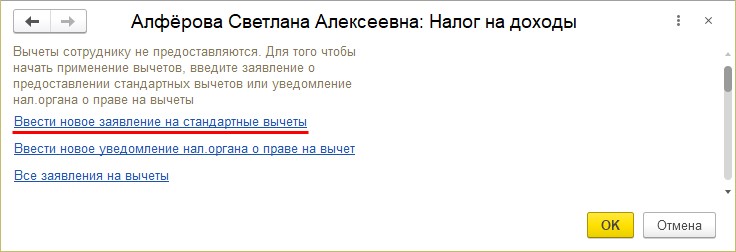

У сотрудницы Алферовой С.А. бухгалтер не учла предоставленную справку о праве на вычет и с начала года вычеты ей не предоставлялись.

Исправим эту ситуацию.

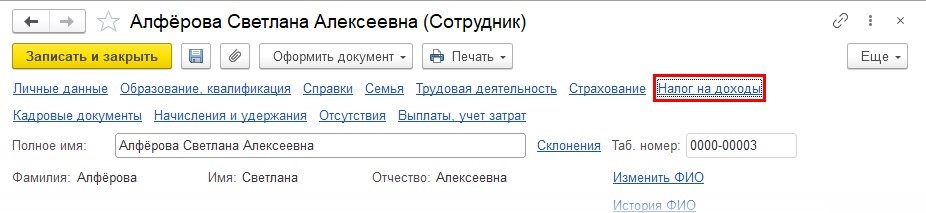

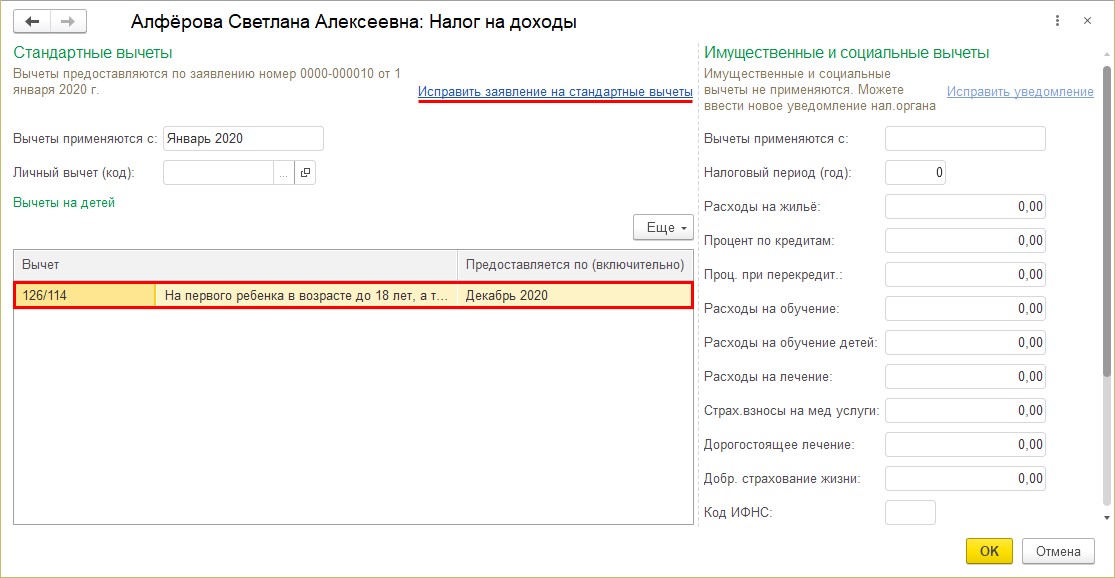

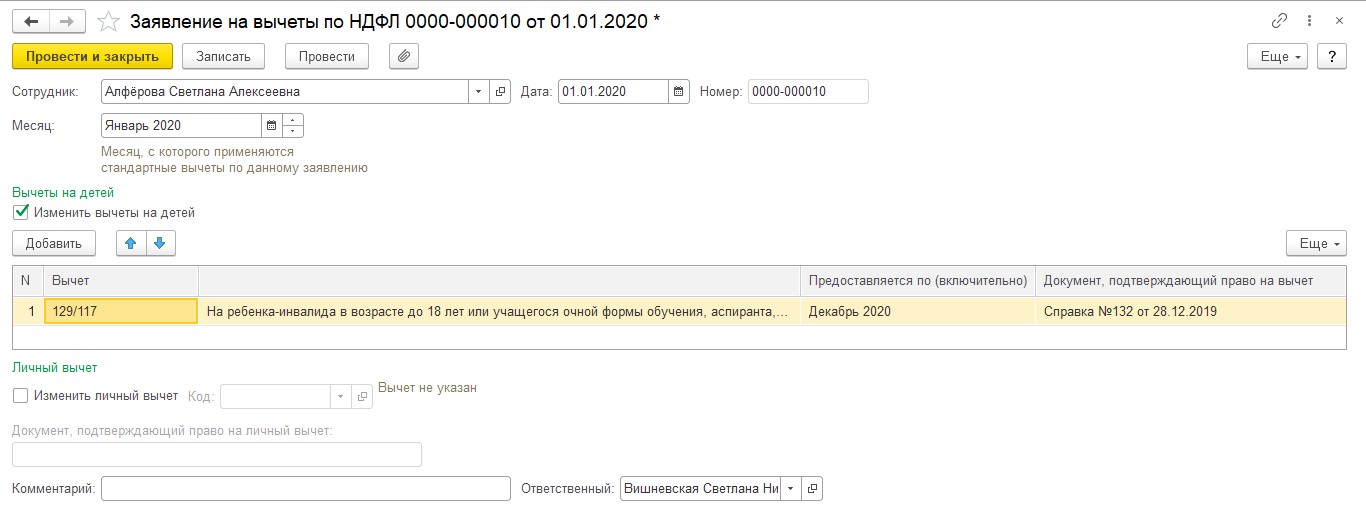

Шаг 1. Откроем в разделе «Кадры» справочник «Сотрудники». Выберем сотрудника и перейдем по гиперссылке «Налог на доходы».

Шаг 2. Переходим по гиперссылке «Ввести новое заявление на стандартные вычеты».

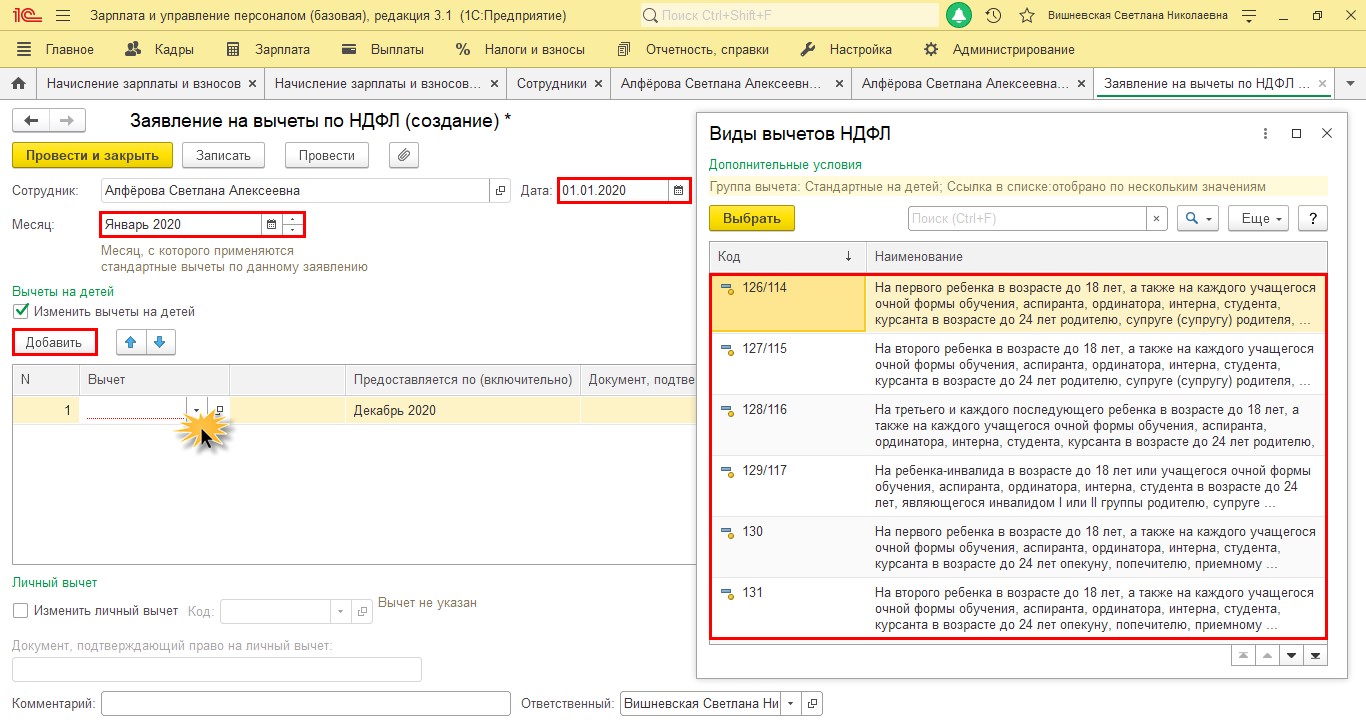

Шаг 3. Заполним данные о предоставленном вычете.

Указываем:

• дату заявления;

• с какого месяца предоставляется;

• код вычета;

• по какой месяц предоставляется вычет;

• документ, подтверждающий право на применение вычета.

Одна маленькая подсказка: в поле «Предоставляется по (включительно)» программа по умолчанию ставит декабрь текущего налогового периода. В этом случае в начале следующего нужно будет снова внести информацию о вычете в программу. Но мы понимаем, сколько работы у бухгалтера в конце и начале года, есть большая вероятность, что про вычет вы даже и не вспомните в период сдачи отчетности. Соответственно, зарплата будет начислена без вычета НДФЛ, что в последствии приведет к перерасчету налога.

Согласно п.1 ст. 218 НК РФ вычет предоставляется с месяца рождения ребенка и до конца года, в котором ему исполнится 18 лет.

Поэтому рекомендуем вам в этом поле сразу поставить месяц декабрь того года, в котором ребенку исполняется 18 лет. В этом случае вам больше не придется возвращаться к этому вопросу, если не произойдет никаких изменений.

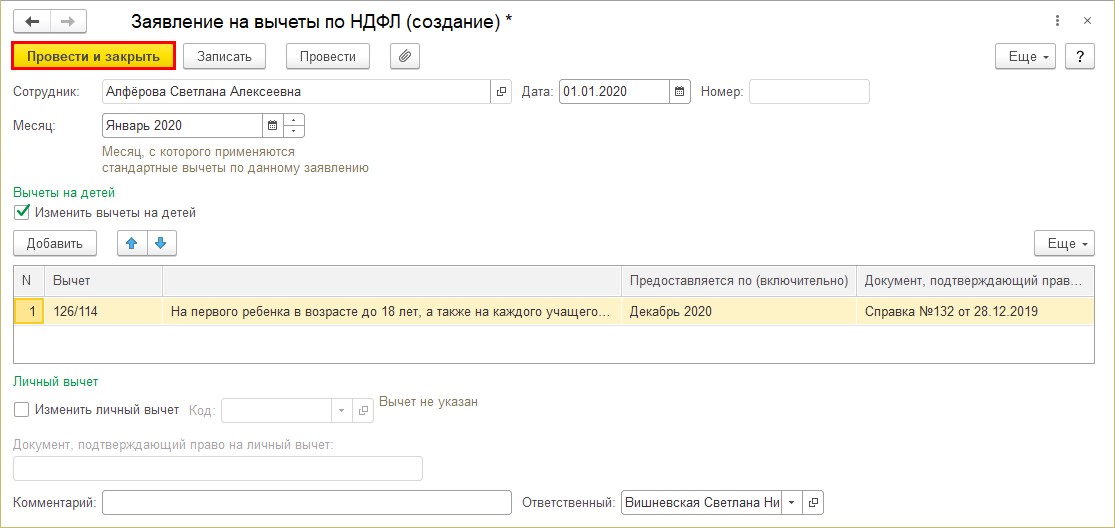

Шаг 4. Сохраняем документ – «Провести и закрыть».

Вычет сотрудницы Алферовой С.А. зафиксирован. Для внесения исправлений в имеющееся заявление переходим по гиперссылке «Исправить заявление на стандартные вычеты».

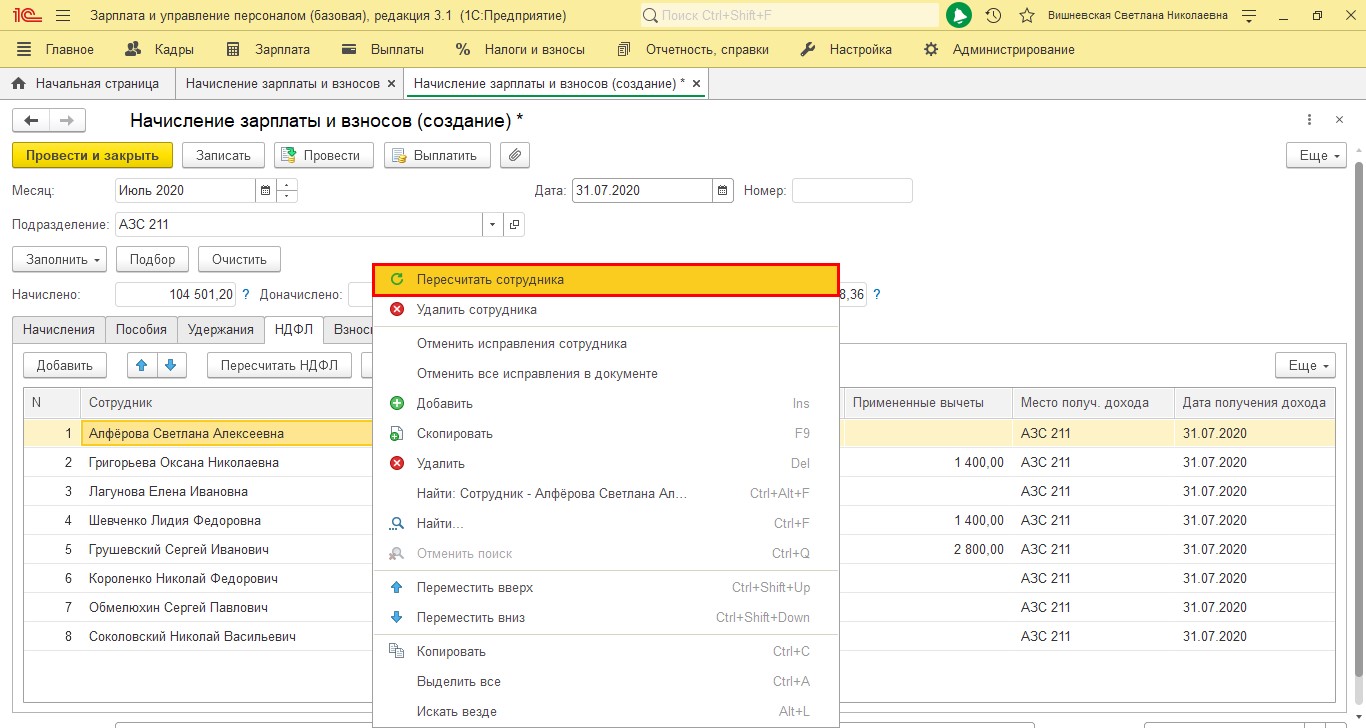

Перейдем к расчету зарплаты и начислению НДФЛ в текущем месяце. Рассмотрим, как отразится наше изменение данных.

При начисленной зарплате текущего месяца, чтобы не затрагивать других сотрудников, нажимаем на нужной строке правой кнопкой мышки и в контекстном меню выбираем «Пересчитать сотрудника».

В результате пересчета программа учтет внесенные данные о предоставленных вычетах и пересчитает НДФЛ.

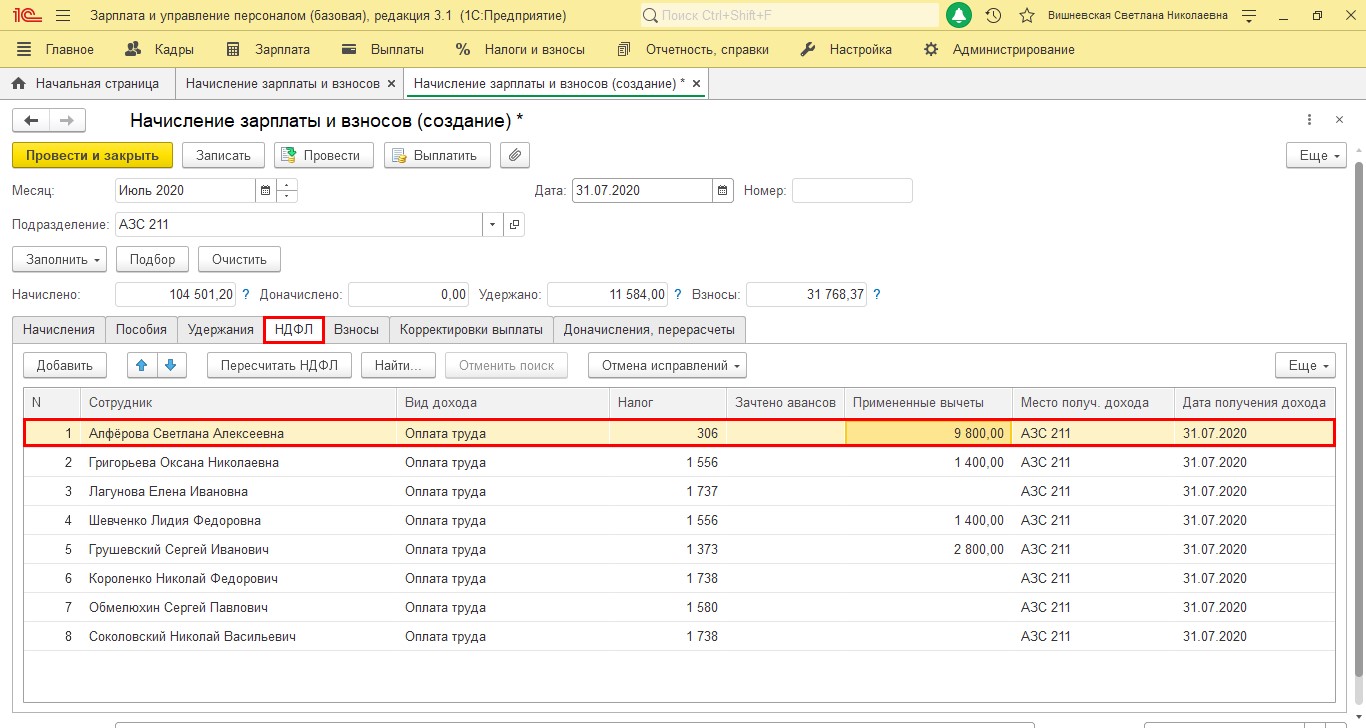

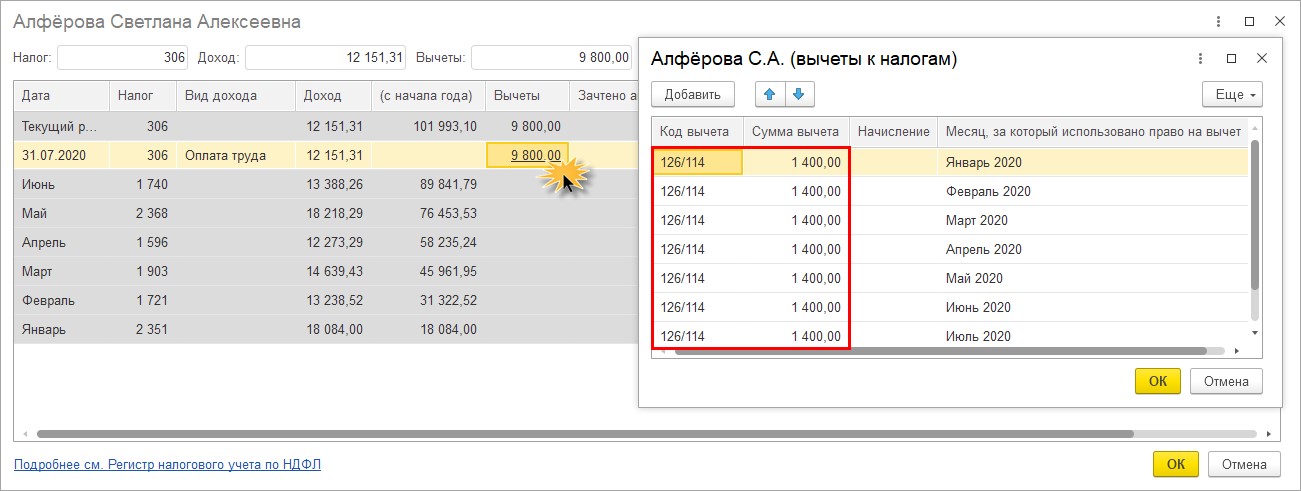

Откроем расшифровку НДФЛ, щелкнув двойным щелчком мышки на фамилии сотрудника.

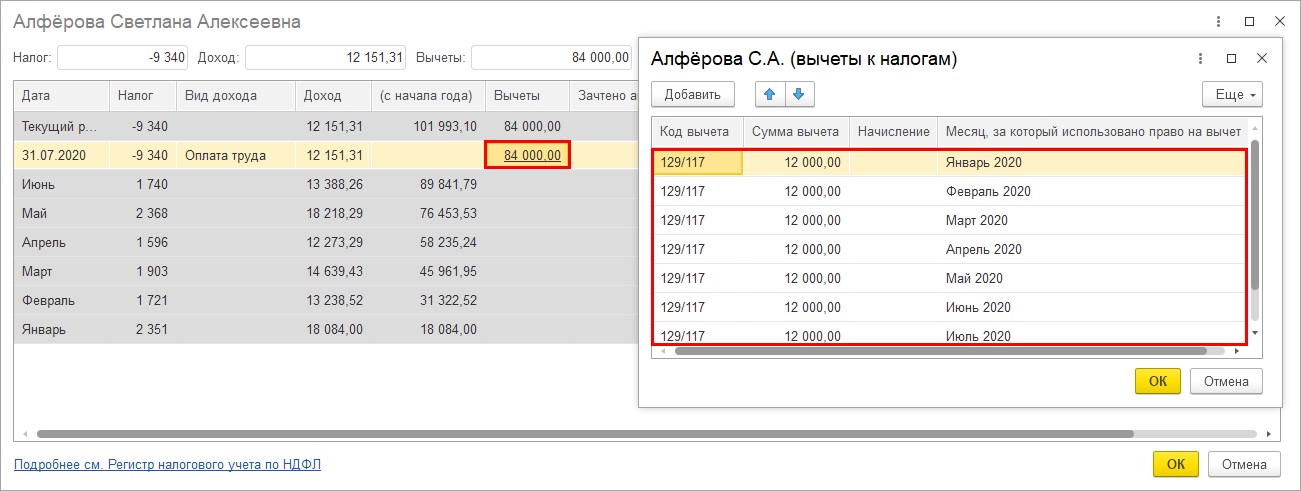

В строке за текущий месяц стоит сумма предоставленных вычетов с начала года. По щелчку мышкой откроется окно с детализацией месяцев, за который они предоставлены.

В результате ввода справки задним числом все вычеты за текущий год учтены.

Проверим, как отразились предоставленные вычеты в отчетах.

Для проверки сформируем следующие отчеты:

1. Справка 2-НДФЛ;

2. Отчет 6-НДФЛ.

Переходим в раздел «Отчетность, справки» – «2-НДФЛ для сотрудников».

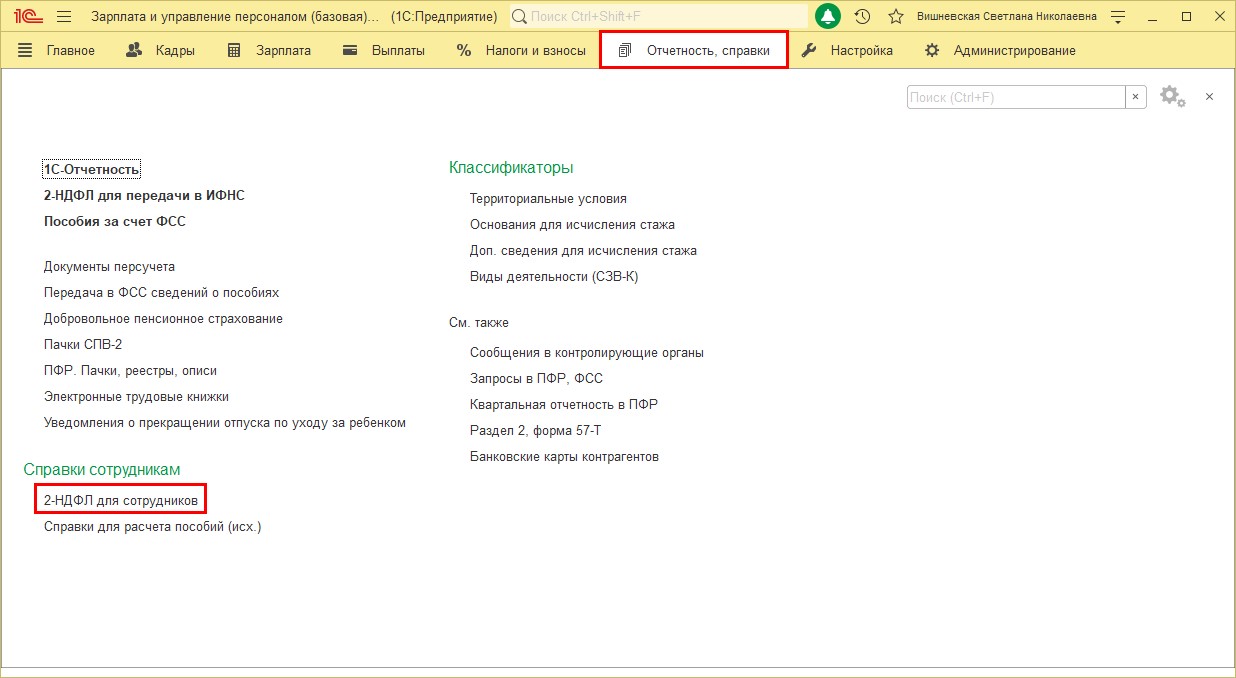

Шаг 1. Нажимаем «Создать».

Шаг 2. Выбираем сотрудника. Данные в справке заполнятся автоматически.

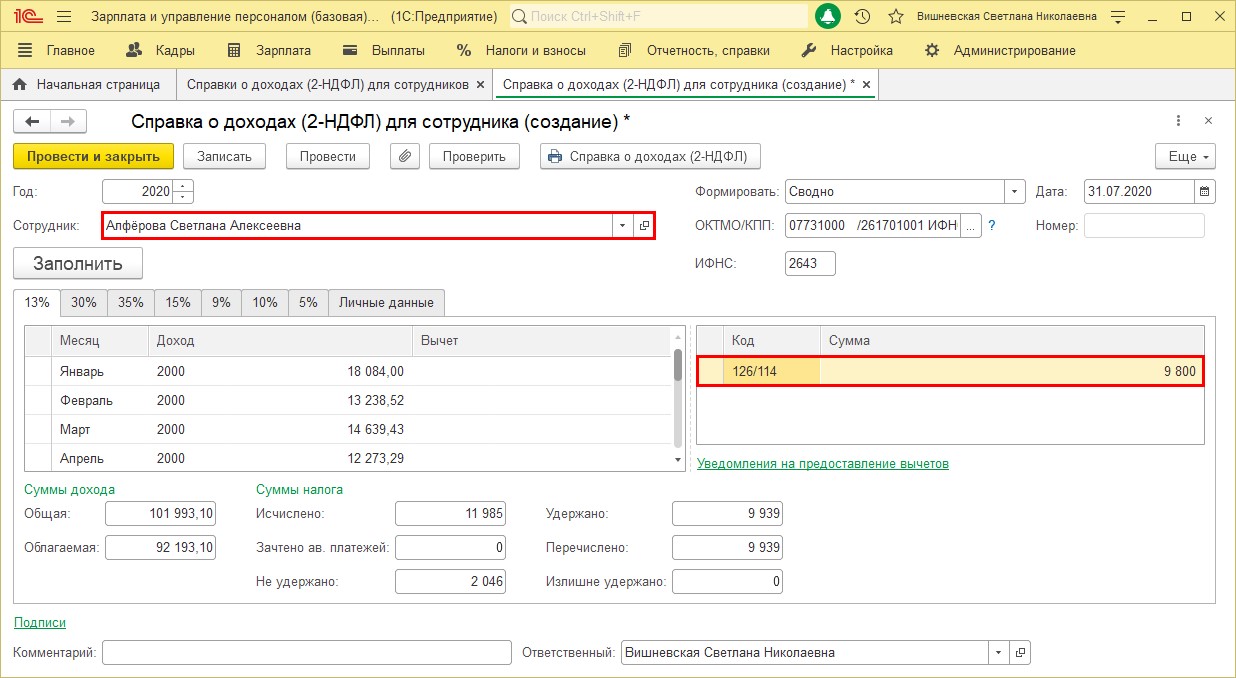

В справке отражены доходы сотрудника, суммы исчисленного и удержанного налога, а также предоставленные вычеты.

Шаг 3. Сформируем печатную форму справки – «Справка о доходах (2-НДФЛ)».

В печатной форме видно, что сумма вычетов предоставлена за весь указанный нами период.

Сформируем отчет 6-НДФЛ и посмотрим, как отразились в нем данные сотрудника.

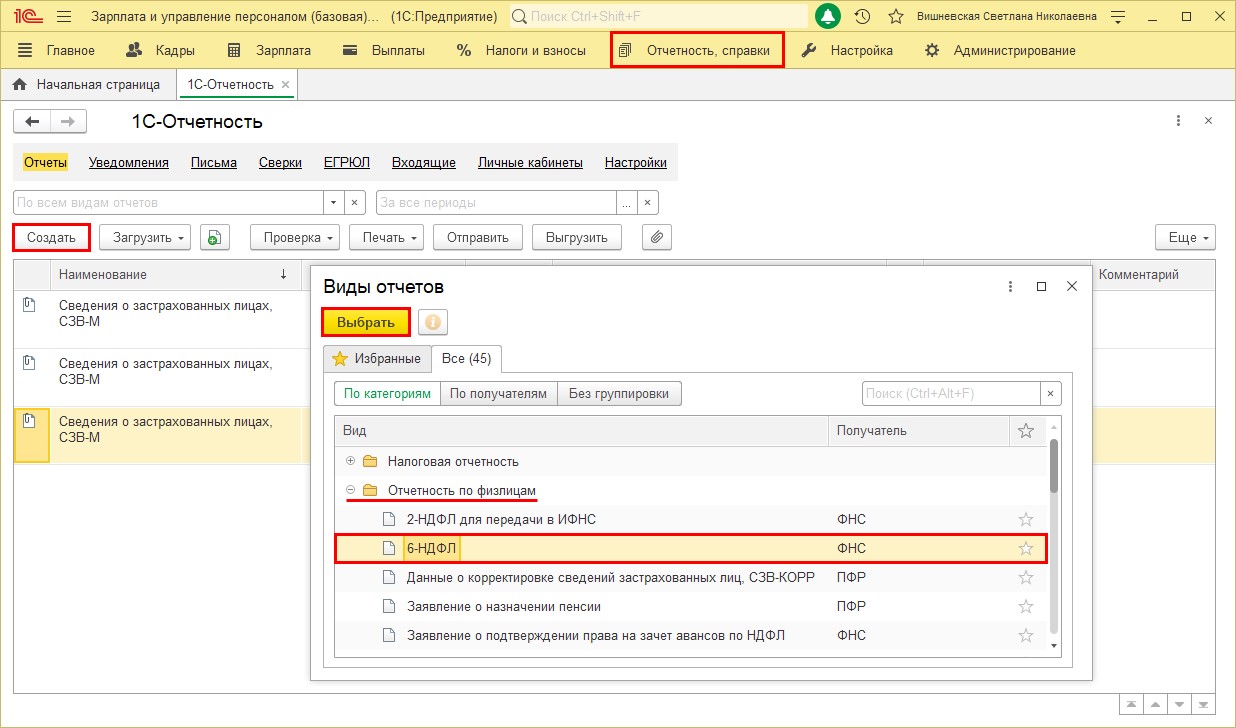

Шаг 1. Переходим в раздел «Отчетность, справки» – «1С-Отчетность».

Шаг 2. Нажимаем «Создать» и в категории «Отчетность по физлицам» выбираем «6-НДФЛ».

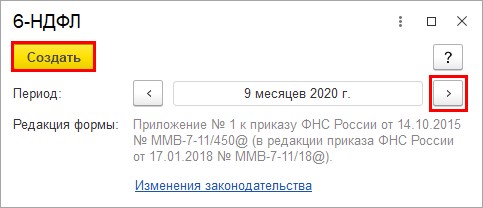

Шаг 3. С помощью кнопок выбора периода установим период отчета. В нашем примере июль входит в период 9 месяцев. Нажимаем «Создать».

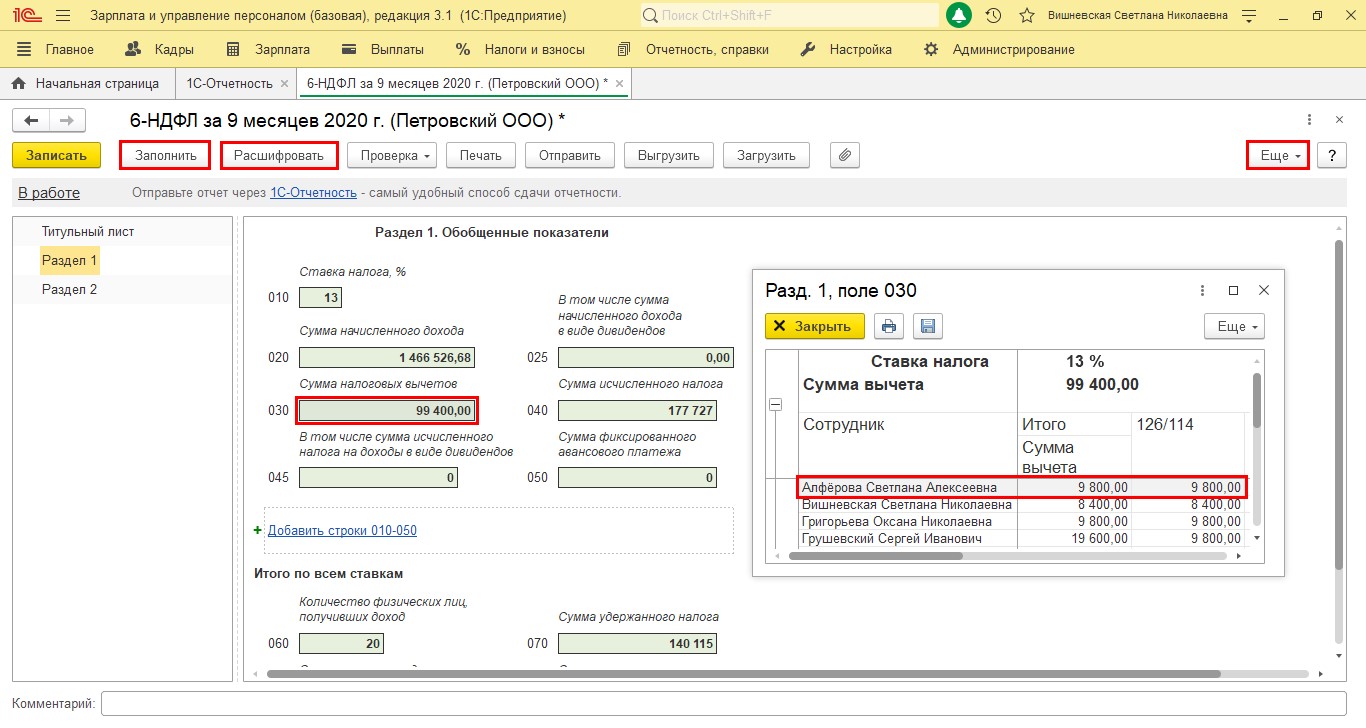

Шаг 4. Сформируем отчет – кнопка «Заполнить».

В первом разделе отчета отражены суммы дохода, исчисленного налога и примененных вычетов в целом по организации.

Выделив ячейку в отчете, ее можно расшифровать разными способами:

1. Нажав кнопку «Расшифровать»;

2. Щелкнув правой кнопкой мышки на ячейке и выбрав команду «Расшифровать»;

3. Выбрав «Расшифровать» в подменю по кнопке «Еще»;

В детализации ячейки отчета «Сумма налоговых вычетов» видны предоставленные вычеты по всем сотрудникам. У сотрудницы Алферовой С.А. вычеты в полной сумме учтены в отчете 6-НДФЛ.

Ситуация № 2: предоставленный вычет больше исчисленного НДФЛ

Рассмотрим нередкий случай, когда в результате применения накопленного вычета его сумма больше, чем налог, исчисленный за текущий месяц. Ведь ничто не пугает бухгалтера больше, чем красный минус в документе или отчете.

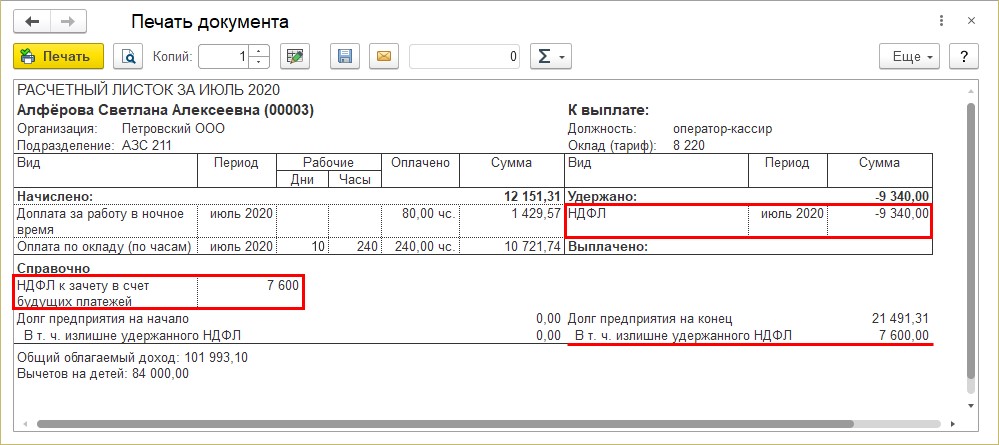

Предположим, сотруднице Алферовой С.А. предоставлен вычет на ребенка инвалида (код 129/117) в размере 12000 руб. ежемесячно. Этот код отражается в карточке сотрудника в заявлении на вычеты.

Пересчитаем начисления сотрудника и проанализируем ситуацию.

Из начисления видно, что Алферовой С.А. предоставлен вычет в текущем месяце в размере 84000 руб., из расчета 12000 руб. за период с января по июль. В результате сумма НДФЛ отразилась к возврату с минусом. Детально это видно в расшифровке строки. Откроем детализацию двойным щелчком мышки в документе начисления на строке сотрудника и в появившемся окне нажмём на ячейку «Вычеты».

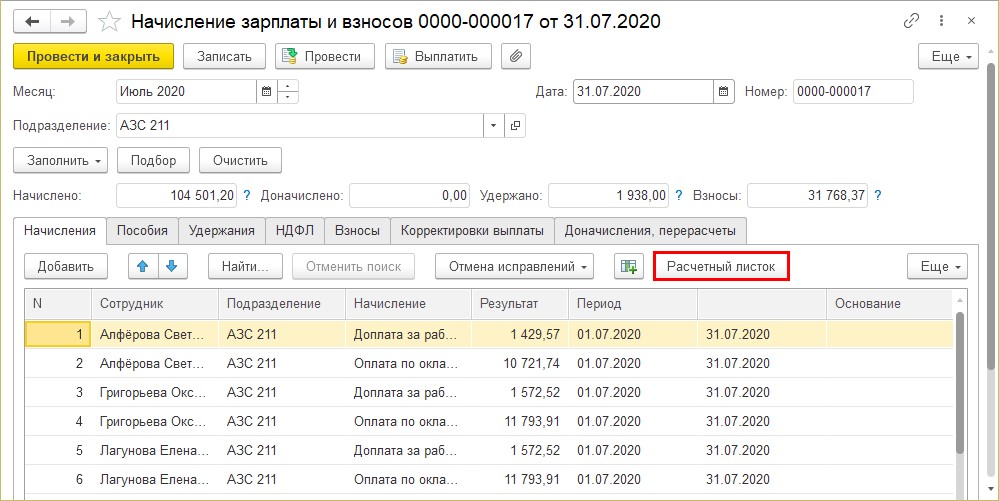

На вкладке «Начисления» сформируем расчетный листок по сотруднику.

В расчетном листке отражена сумма перерасчета НДФЛ и сумма излишне удержанного НДФЛ.

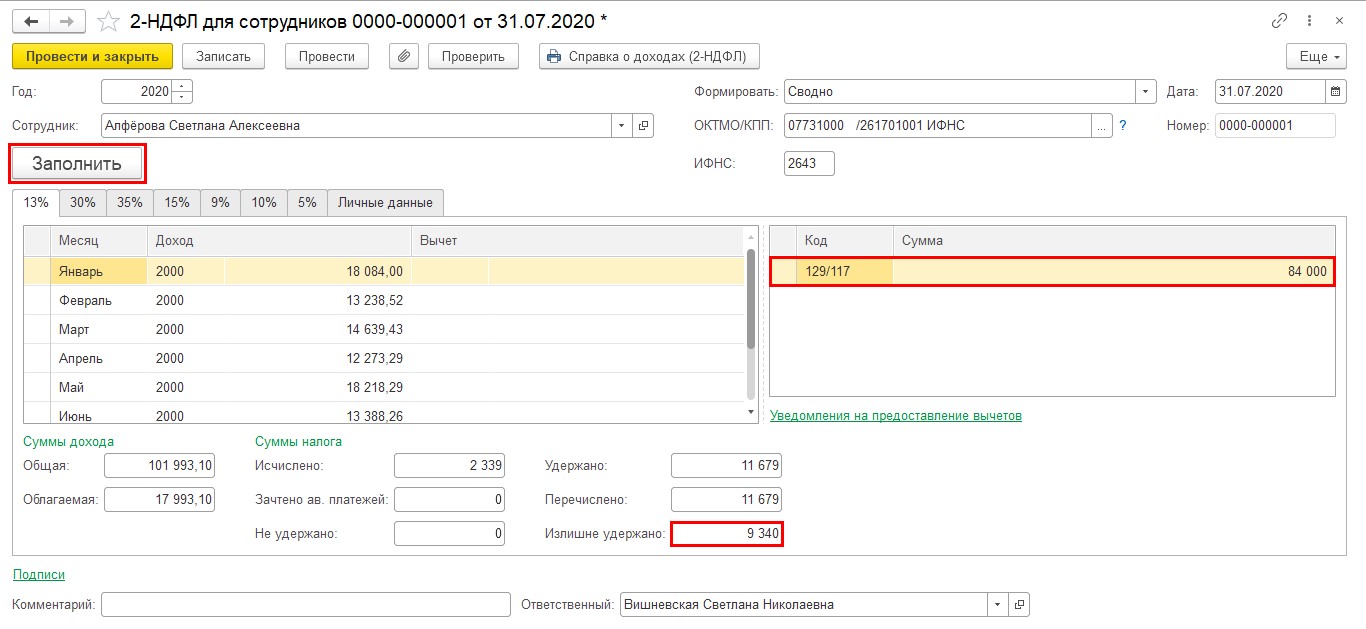

Посмотрим, как отразится данное исправление в справке 2-НДФЛ.

Вернемся к нашей справке в разделе «Отчетность, справки» – «2-НДФЛ для сотрудников». Нажимаем «Заполнить», чтобы обновить данные.

В справке отражена сумма предоставленного вычета и сумма излишне удержанного налога.

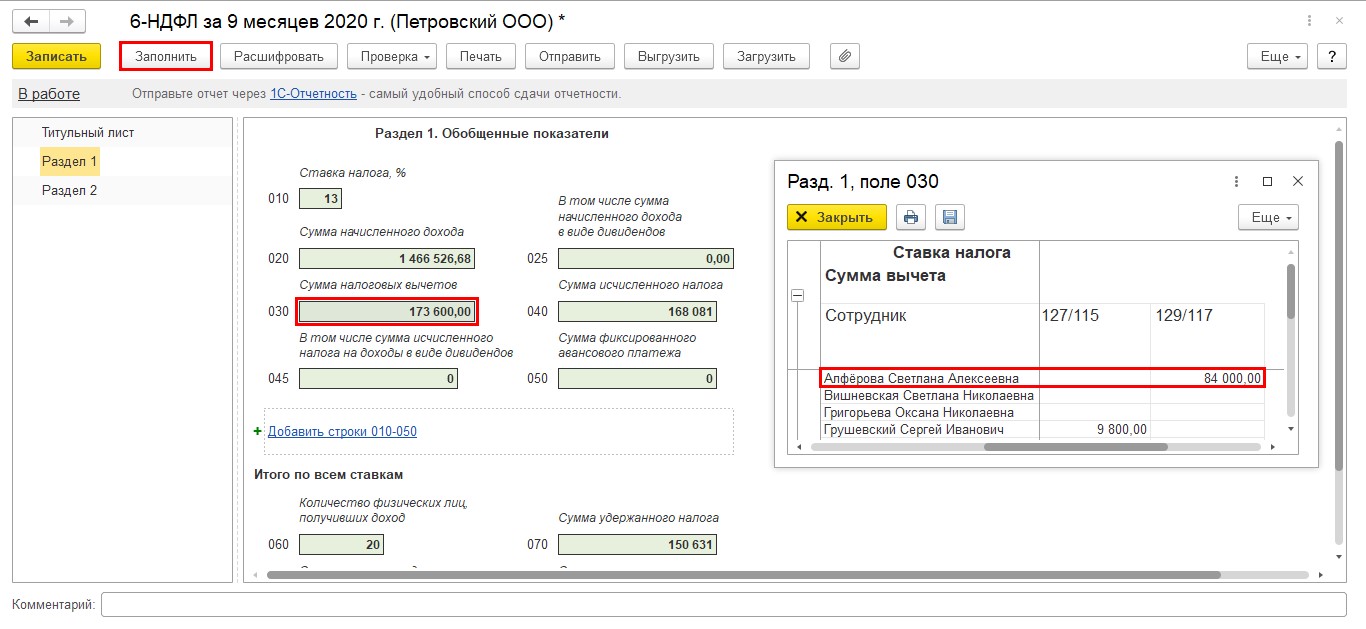

Сформируем отчет 6-НДФЛ после исправления данных («Отчетность, справки» – «1С-Отчетность»).

Откроем ранее сохраненный отчет и нажимаем «Заполнить».

Сведения изменились. В расшифровке ячейки «Сумма налоговых вычетов» видно измененную сумму вычетов по сотруднице Алферовой С.А.

Таким образом мы исправили недочеты в предоставлении вычетов сотруднику.

Для правильного расчета налога при начислении зарплаты важно контролировать корректность применения вычетов и при обнаружении ошибки своевременно ее исправлять. Так как применение вычетов и расчет НДФЛ происходят нарастающим итогом с начала года, то такое исправление допустимо.

![]()

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 14 мая 2018 г.

Содержание журнала № 10 за 2018 г.

ОТЧЕТ ПО НДФЛ

ОСН

УСН

ЕСХН

ПСН

ЕНВД

За недостоверные сведения в справках 2-НДФЛ налоговики штрафуют налоговых агентов. Но избежать штрафа можно, если представить в ИФНС уточненную справку 2-НДФЛ с правильными данными до того, как неточности обнаружат инспекторы.

За какие дефекты в справке штрафуют

За недостоверные сведения в одной справке 2-НДФЛ штраф составляет 500 руб. Причем независимо от количества ошибок, допущенных в справке по одному физлицу. Хоть одна ошибка в справке, хоть десять, сумма штрафа не изменится — 500 руб.п. 1 ст. 126.1 НК РФ

А вот если вы допустили ошибки в десяти справках 2-НДФЛ (по разным физлицам), тогда штраф будет уже 5000 руб.

Понятие «недостоверные сведения» в НК не определено. А ФНС считает, что это любые не соответствующие действительности данные в справке 2-НДФЛ, в частностиПисьма ФНС от 06.09.2017 № БС-4-11/17753@, от 09.12.2016 № СА-4-9/23659@, от 16.11.2016 № БС-4-11/21695@, от 01.11.2016 № БС-4-11/20817, от 09.08.2016 № ГД-4-11/14515 (п. 3), от 16.02.2016 № БС-3-11/590@:

•неточности в персональных данных физлиц — в фамилии, имени, отчестве, ИНН, дате рождения, серии и номере паспорта, адресе проживания (в справках, сданных по форме, действовавшей до 10.02.2018приложение № 1 к Приказу ФНС от 30.10.2015 № ММВ-7-11/485@).

В то же время ФНС решила, что если в справке 2-НДФЛ указаны неправильные адрес или серия и номер паспорта, но при этом верно указаны ф. и. о. и ИНН физлица, то штрафовать организацию нельзя. Ведь по последним двум реквизитам можно однозначно идентифицировать физлицоРешение ФНС от 22.12.2016 № СА-4-9/24731@;

•неверные коды доходов и вычетов;

•неправильные суммы доходов, вычетов, налогов;

•иные ошибки, повлекшие неполное исчисление НДФЛ либо нарушение прав физлиц (например, непредоставление налоговых вычетов).

Все эти данные должны быть действительны на дату подачи справок 2-НДФЛ за конкретный год.

Какой справкой исправить ошибку

Для исправления ошибок нужно представить в ИФНС уточненную справку 2-НДФЛ. А вот какая это будет справка — аннулирующая или корректирующая — зависит от вида допущенной ошибки. Да и порядок заполнения этих справок различаетсяразделы I, II Порядка заполнения формы 2-НДФЛ, утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@.

| Корректирующая справка | Аннулирующая справка |

| Для чего нужна | |

| Заменить и/или дополнить сведения, которые были указаны в первоначальной (предыдущей) справке | Отменить ранее поданные сведения (без замены их на какие-либо другие) |

| В каких случаях подается | |

| Подается для исправления ошибок в следующих данных: •персональные данные физлица — ИНН, ф. и. о., серия и номер паспорта, дата рождения. Кстати, если на момент подачи корректирующей справки 2-НДФЛ работник сменил паспорт, фамилию или место жительства, то в этой справке нужно указать уже новые персональные данныеПисьмо ФНС от 27.03.2018 № ГД-4-11/5667@; •статус плательщика. Например, вместо статуса «1» (резидент РФ, доходы которого облагаются по ставке 13%) указали статус «2» (нерезидент, доходы которого облагаются по ставке 30%); •суммы доходов, вычетов. Например, ошибочно доход не включили в справку, не предоставили физлицу вычеты либо предоставили, хотя не нужно было этого делать, и т. п.; •суммы НДФЛ исчисленного, удержанного, перечисленного, неудержанного. Например, при пересчете НДФЛ как в сторону увеличения, так и в сторону уменьшения из-за каких-либо ошибок в суммах доходов или вычетов; •коды доходов и коды вычетов. Например, в справках 2-НДФЛ за 2017 г. компенсацию за неиспользованный отпуск надо было показать по коду 2013, а выходное пособие при увольнении по соглашению сторон сверх 3-кратного среднего месячного заработка (6-кратного — для работников-северян) — по коду 2014, а не по коду 4800, как ранееПриказ ФНС от 24.10.2017 № ММВ-7-11/820@ |

Подается: •если первоначальную справку 2-НДФЛ на физлицо вообще не нужно было подавать. То есть сдали ее по ошибке; •если справки 2-НДФЛ сданы не в ту инспекцию. Как правило, это ошибки в коде ОКТМО или КПП. Например, нужно было подать справку на работника ОП по его месту нахождения, а подали справку по месту нахождения ГП (или наоборот). В этом случае одной аннулирующей справкой в ИФНС по месту нахождения ГП не обойтись. Необходимо еще подать первоначальную справку 2-НДФЛ в нужную ИФНС. Причем в исходной справке номер корректировки должен быть «00»Письмо ФНС от 07.07.2017 № БС-4-11/13281@. А поскольку вы будете подавать ее позже срока, то налоговики вас оштрафуют на 200 руб. за каждую справкуп. 1 ст. 126 НК РФ |

| Код в поле «Номер корректировки» | |

| •или 01, если корректируете справку первый раз; •или 02, если корректируете справку второй раз. Всего может быть до 98 корректировок |

Только 99 |

| Номер | |

| Нужно указать такой же номер, как и в первоначальной справке (в том числе и в случае представления справки правопреемником) | |

| Дата | |

| Надо вписать новую дату составления справки (в том числе и в случае представления правопреемником) | |

| Как заполнить | |

| •заново заполнить все разделы, а не только тот, где были неверные сведения; •в тех данных, где вы ошиблись, указать правильные суммы (дохода, вычетов, исчисленного, удержанного и перечисленного налога) и правильные коды доходов и вычетов; •данные, в которых нет ошибок, перенести из ранее сданной справки без изменений |

•заполнить только разделы 1 и 2. В них перенести все данные из первоначальной справки без изменений; •не нужно заполнять разделы 3—5 |

| По какой форме подавать справку | |

| Корректирующую и аннулирующую справки 2-НДФЛ нужно представить по форме, которая действовала за тот календарный год, за который эти справки подаютсяп. 5 Порядка, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@ (далее — Порядок). Поэтому если вы за 2017 г. подавали справки по старой форме, то и уточненную справку лучше тоже сдать по старой форме |

Тех агентов, кому разрешено сдавать 2-НДФЛ на бумаге, инспекторы просят представлять справки еще и на флешке — так проще и быстрее занести сведения в налоговую программу. Однако это — право агента, а не обязанность

Также необходимо представить корректирующие справки 2-НДФЛ, если на момент сдачи первичных справок не вся зарплата за прошлый год была выплачена и позже вы погашаете задолженность. Ведь на момент подачи справок 2-НДФЛ в них была отражена зарплата, начисленная за весь год, и весь исчисленный с нее НДФЛп. 2 ст. 223, п. 3 ст. 226 НК РФ. А вот удержанный налог был отражен только в тех суммах, которые были удержаны из зарплаты, выплаченной на момент подачи справок 2-НДФЛп. 4 ст. 226 НК РФ. А налог с невыплаченной зарплаты не был указан ни как удержанный, ни как неудержанный. Поэтому по мере погашения задолженности по зарплате (например, в 2018 г. по зарплате 2017 г.) вам нужно каждый раз подавать корректирующие справки 2-НДФЛ. И в них увеличивать суммы налога, удержанного и перечисленного в бюджетПисьмо ФНС от 02.03.2015 № БС-4-11/3283.

Заметим, что если вы излишне удержали НДФЛ из доходов работника и обнаружили это уже после сдачи справок 2-НДФЛ за 2017 г., то нужно сначала вернуть этот налог работникуп. 1 ст. 231 НК РФ; Определение КС от 17.02.2015 № 262-О. И только потом подавать в ИФНС корректирующую справку 2-НДФЛ с верными суммамиПисьма ФНС от 14.11.2016 № БС-4-11/21536@, от 26.10.2016 № БС-4-11/20366@. Тогда в ней строку «Сумма налога, излишне удержанная налоговым агентом» заполнять не нужно, поскольку на дату представления уточненки вы уже все вернули работнику.

Представлять налоговикам нужно только те справки 2-НДФЛ, в которых вы исправляете ошибки. Отправлять им заново все ранее сданные справки, в том числе и верно заполненные, не надоп. 5 Порядка, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@ (далее — Порядок).

Если вы сдаете уточненные справки 2-НДФЛ на бумаге, вам необходимо составить реестр в двух экземплярах. На втором экземпляре реестра инспектор должен расписаться в принятиипп. 15—19 Порядка.

А вот если уточненные справки 2-НДФЛ вы направляете в ИФНС в электронном виде по ТКС, то реестр составлять не нужнопп. 28, 29 Порядка.

Внимание

Если вы уточняете суммовые показатели в справке 2-НДФЛ (доходы, вычеты, налог) или месяц получения дохода либо вычета, то одновременно вам необходимо подать и уточненный расчет 6-НДФЛ. Иначе автоматически будет штраф за недостоверные сведения в 6-НДФЛп. 1 ст. 126.1 НК РФ.

Узнают ли налоговики об ошибке, если ничего не исправлять

Если говорить об ошибках в персональных данных физлица, то налоговики их точно обнаружат. Это лишь вопрос времени. Ведь указанные в справках персональные данные физлиц инспекторы сверяют с данными, имеющимися в базе ФНС. Сведения об изменении фамилии, имени, отчества они получают из органов ЗАГС, а об изменении паспортных данных — из органов внутренних делпп. 1, 3 ст. 84, пп. 3, 8 ст. 85 НК РФ; Письмо ФНС от 10.11.2016 № ГД-4-14/21236.

В связи с этим обратим внимание вот на что. Дело в том, что в отношении справок 2-НДФЛ инспекторы не проводят камеральные проверки. Ведь нормы ст. 88 НК распространяются только на проверки налоговых деклараций и расчетов (например, 6-НДФЛ, по страховым взносам). А справки 2-НДФЛ ни тем, ни другим не являютсяПисьмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3); Постановление Президиума ВАС от 26.06.2007 № 1580/07.

Как указала сама ФНС, Налоговым кодексом не установлен предельный срок для выявления налоговой инспекцией недостоверных сведений, отраженных в справках 2-НДФЛПисьмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3). Так что обнаружить ошибку могут когда угодно, но оштрафовать за нее могут в пределах 3 лет с даты совершения нарушенияп. 1 ст. 113 НК РФ. То есть с даты сдачи справки 2-НДФЛ с недостоверными сведениями. Поясним почему.

Найти недостоверные сведения в справках 2-НДФЛ налоговики могут:

•или при выездной проверке, которая, как известно, проводится за период, не превышающий 3 календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. То есть в 2018 г. инспекторы могут проверить правильность исчисления и уплаты НДФЛ в 2015 г., 2016 г. и 2017 г.п. 4 ст. 89 НК РФ Кстати, именно при выездных проверках находят ошибки в суммовых показателях, в кодах доходов и вычетов. Но выездные проверки проводятся не так часто;

•или вне рамок проверки. Это встречается гораздо чаще. И как правило, при таких проверках обнаруживаются недостоверные персональные данные. Причем происходит это:

—либо на этапе представления справок в ИФНС в электронном виде. Обычно справки с ошибками не проходят форматно-логический контроль и налоговики их просто не принимаютПисьмо ФНС от 06.09.2017 № БС-4-11/17753@;

—либо на этапе занесения их инспекторами в учетную программу ФНС, если справки сданы на бумаге.

Тогда инспекторы составляют акт по итогам проверки в порядке п. 1 ст. 101.4 НК РФПисьмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3). Но привлечь к ответственности налоговики могут, только если со дня совершения налогового правонарушения до момента вынесения решения ИФНС о наложении штрафа не истекли 3 годап. 1 ст. 113 НК РФ; Письмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3).

Когда штрафа точно не будет

Избежать штрафа вы можете, если представите в инспекцию уточненную справку 2-НДФЛ до того, как ошибку обнаружили налоговикип. 2 ст. 126.1 НК РФ.

А вот если инспекторы уже истребовали у вас пояснения по факту обнаружения ошибок в представленных справках либо составили акт по итогам выездной проверки или вне рамок проверки, тогда, увы, от штрафа не отвертетьсяПисьмо ФНС от 19.07.2016 № БС-4-11/13012.

* * *

Если налоговики нашли ошибки в справках 2-НДФЛ раньше вас, то имейте в виду вот что. Если неточные сведения не привели к неисчислению или неполному исчислению НДФЛ, к неблагоприятным последствиям для бюджета, а также к нарушению прав физлиц (например, вы указали не тот код дохода в справке), то вы можете указать инспекторам на это как на смягчающее обстоятельство. И в таком случае штраф могут снизить как минимум в два разап. 1 ст. 112, п. 3 ст. 114 НК РФ; Письмо ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3); Постановление Пленума ВАС от 30.07.2013 № 57.

Кстати, некоторым организациям пришли протоколы о том, что справки приняты, но в отдельных имеются ошибки в виде двойного пробела между именем и фамилией работников. Так вот компании беспокоятся, не оштрафуют ли их налоговики за такие ошибки. Разумеется, нет. Ведь назвать это ошибкой можно с большой натяжкой. Но если даже и допустить, что это ошибка, она никоим образом не мешает налоговикам идентифицировать физлиц. А как утверждает сама ФНС, в таком случае штрафа быть не должноПисьмо ФНС от 09.12.2016 № СА-4-9/23659@.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

НДФЛ у налоговых агентов

2023 г.

2022 г.

2021 г.

Содержание

Рекомендации по ведению учета

-

Контролировать последовательность начислений и выплат, вводить документы по датам в хронологии.

-

Проводить начисления не заранее, а только перед непосредственной выплатой.

-

Не пересчитывать и не перепроводить документы после их выплаты

-

После начисления ЗП не вводить межрасчетные документы за этот же месяц. В случае необходимости, предварительно отменить проведение начисления ЗП

-

Плановая дата выплаты должна совпадать с фактической

-

По возможности контролировать чтобы аванс не оказывался больше зарплаты (ввод неявок задним числом)

-

При сторнировании начислений проверять суммы в учете НДФЛ

Общая схема исправления учета НДФЛ

Данный вариант исправления подходит для исправления большинства ситуаций. ВНИМАНИЕ! В обязательном порядке сделайте резервную копию базы перед началом исправлений.

1. Заходим в Банк и Касса, где распроводим все документы выплат по зарплате. Чаще всего, если речь только про доходы штатных сотрудников, достаточно выбрать способ выплаты перечисление заработной платы и сделать отбор списаний только по нему, это облегчит работу.

2. Распроводим все ведомости до первой проблемной.

3. Проверяем корректность исчисленного НДФЛ пользуясь данными о налоговой базе из нашего расширенного отчета Анализ НДФЛ по месяцам.

4. Если исчисленный налог рассчитан неверно, заходим в документы начислений и проверяем суммы НДФЛ. Если есть необходимость пересчета, в документах Начисление зарплаты нажимаем

Еще – Пересчитать НДФЛ

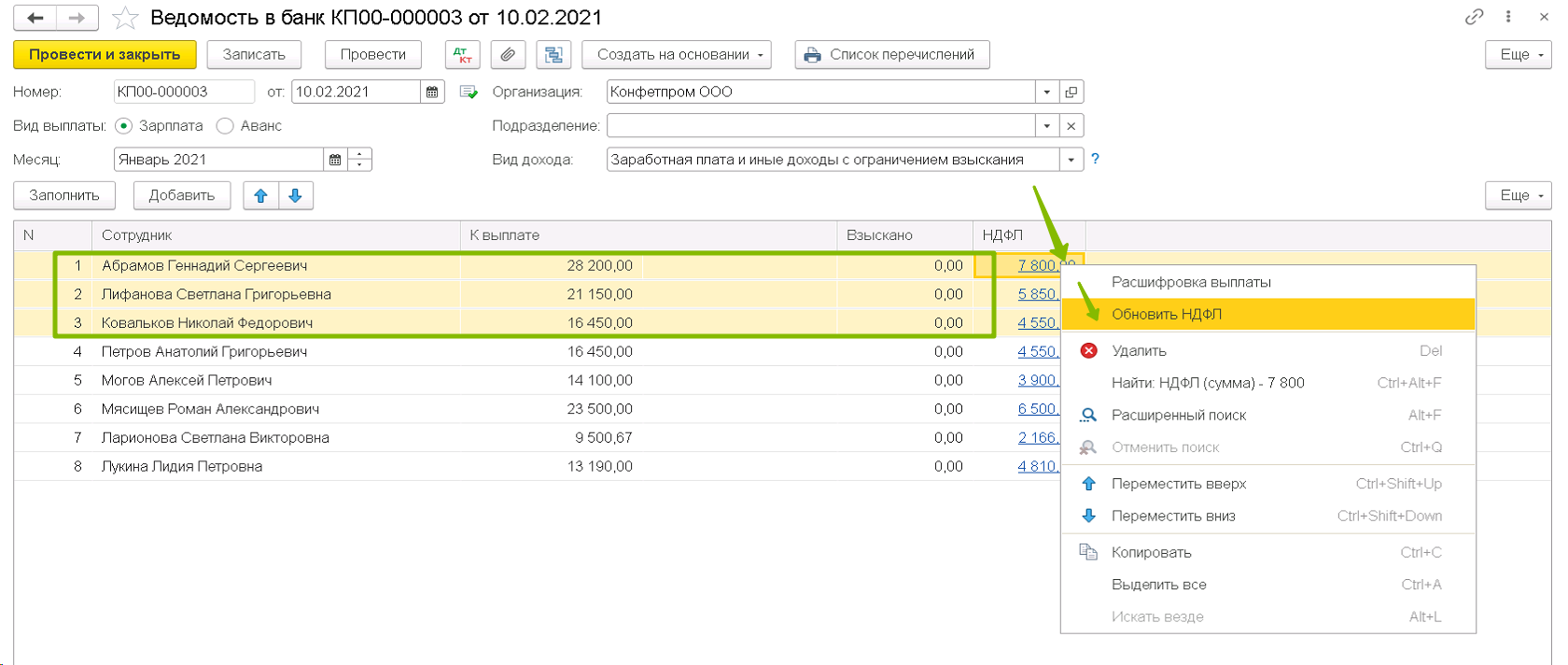

5. Далее выделяем в ведомости проблемных сотрудников, нажимаем для любого из них правой клавишей мыши на сумму НДФЛ и нажимаем Обновить НДФЛ.

6. Проверяем отчетом Анализ НДФЛ по месяцам, равна ла в данном месяце сумма удержанного налога налогу исчисленному.

7. Если равенства нет, пробуем перезаполнить в ведомости проблемных сотрудников. При этом обращаем внимание на то, не изменятся ли суммы к выплате и не появятся ли в расшифровках выплаты дополнительные пересчеты и строки. При необходимости после перезаполнения сохранить сумму выплаты неизменной не меняем общую сумму выплаты в ведомости! Это приведет к тому, что программа пропорционально изменит в расшифровке ВСЕ составляющие выплаты, включая и сумму выплаченного аванса. Проваливаемся в расшифровку (пустое поле справа от суммы выплаты) и там вручную изменяем необходимые суммы, чтобы выйти на требуемую сумму выплаты в итоге.

8. Действия 2-6 повторяем по всем последующим ведомостям последовательно, проводя их затем по очереди.

Откуда берутся движения по НДФЛ в программе

В программе Бухгалтерия цепочка НДФЛ состоит из звеньев:

Документы начисления (Начисление зарплаты, Отпуск, Больничный) —

Ведомость на выплаты — Выплата работнику — Уплата НДФЛ (Списание с расчетного счета, выдача наличных). Все они формируют движения по регистрам НДФЛ.

Также не следует забывать, что в программе могут находиться документы ручных операций (Операции – Операции, введенные вручную), которые также могут содержать движения по регистрам НДФЛ и выплат.

Чем отследить неверные движения

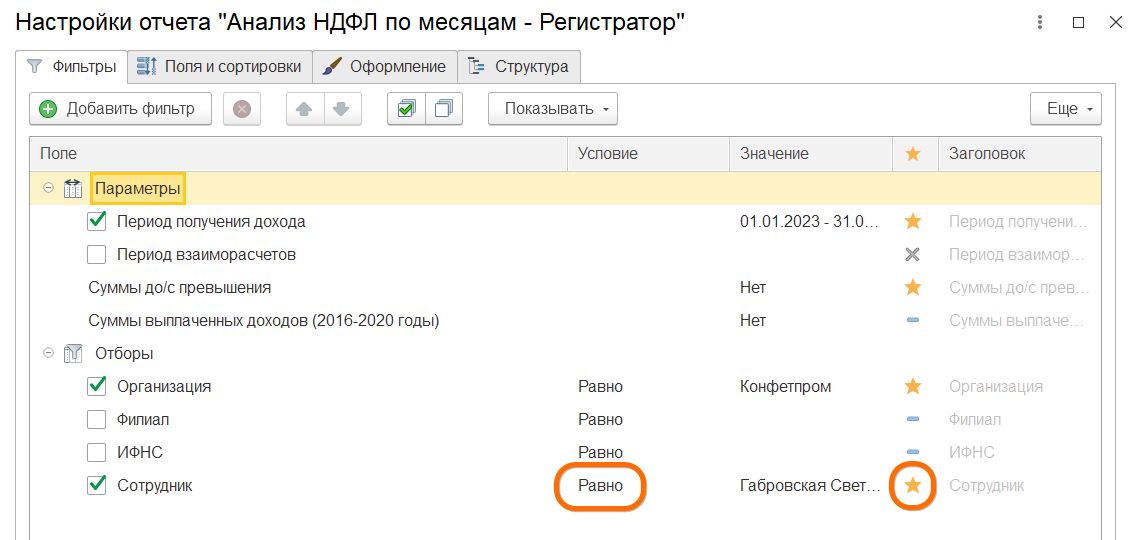

Для создания расширенного отчета вам необходимо открыть:

Налоги и взносы – Отчеты по налогам и взносам – Анализ НДФЛ по месяцам

1. Нажимаем кнопку Настройки

2. Нажимаем кнопку Расширенный

3. Заходим на вкладку Структура

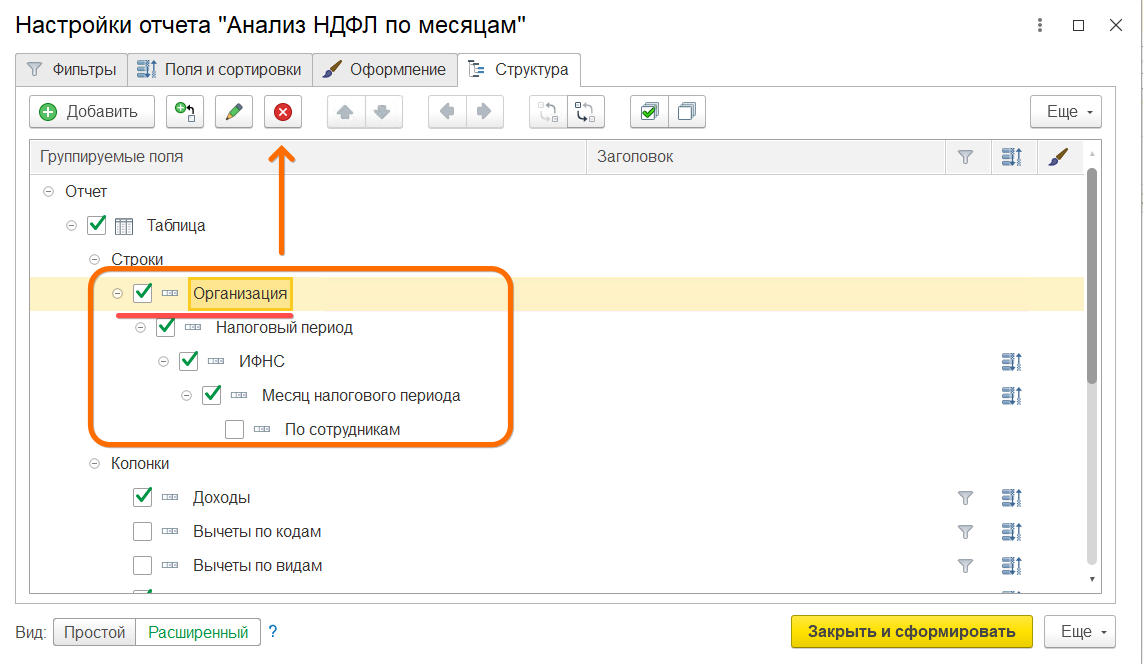

4. Самый быстрый и простой вариант детального отчета можно получить так. Под надписью Строки нажимаем на первый элемент (Организация) и нажимаем Delete на клавиатуре или иконку Удалить. Удалится вся цепочка подчиненных друг другу элементов отчета.

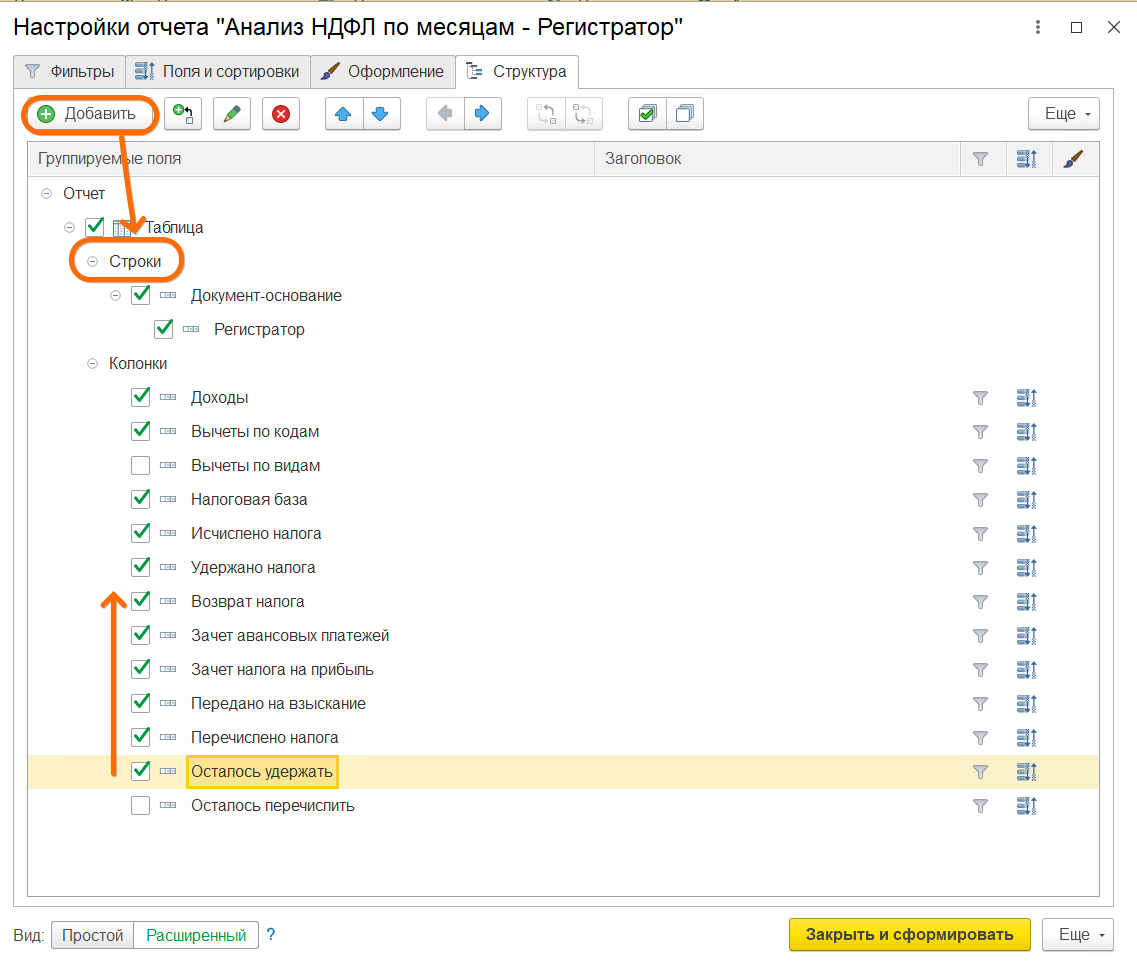

5. Нажимаем на надпись Строки, затем Добавить – Документ-Основание. Затем снова Добавить

– Регистратор. Чуть ниже ставим галочку на поле Осталось удержать и стрелками ↑↓ подтягиваем это поле под поле Удержано налога. Это разница между исчисленным и удержанным налогом за период. Иногда помогает сразу понять в чем проблема. Должно получиться следующее:

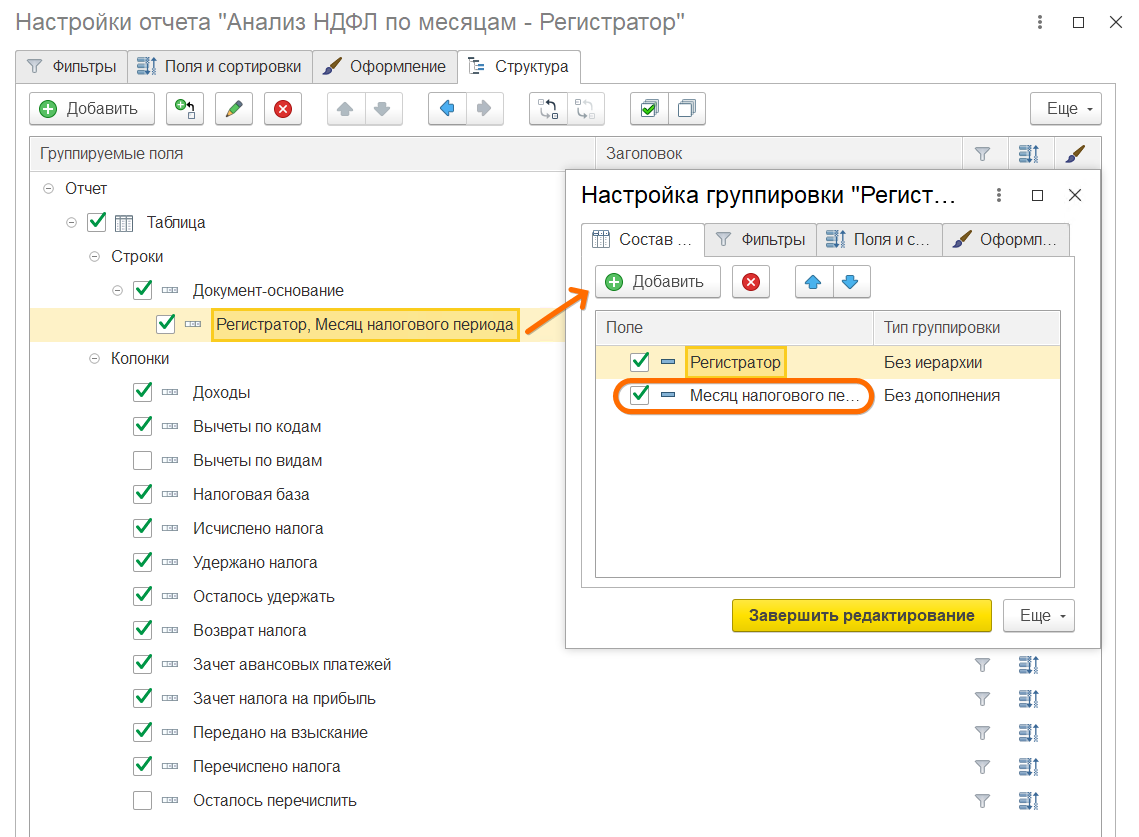

Если в вашей организации зарегистрировано несколько ИФНС (велся учет обособленных подразделений или была смена налоговой), нелишне будет сделать цепочку уже из трех элементов: ИФНС – Документ-основание – Регистратор. Это поможет определить по каким налоговым прошло исчисление и удержание НДФЛ.

Также провалимся в поле Регистратор и добавим там поле Месяц налогового периода, которое позволит нам сразу видеть в каких месяцах учтен исчисленный и удержанный НДФЛ. В частности оно позвоит нам понимать вычет какого месяца был применен к документу.

На вкладке Фильтры добавим отбор по сотруднику в шапку нашего отчета

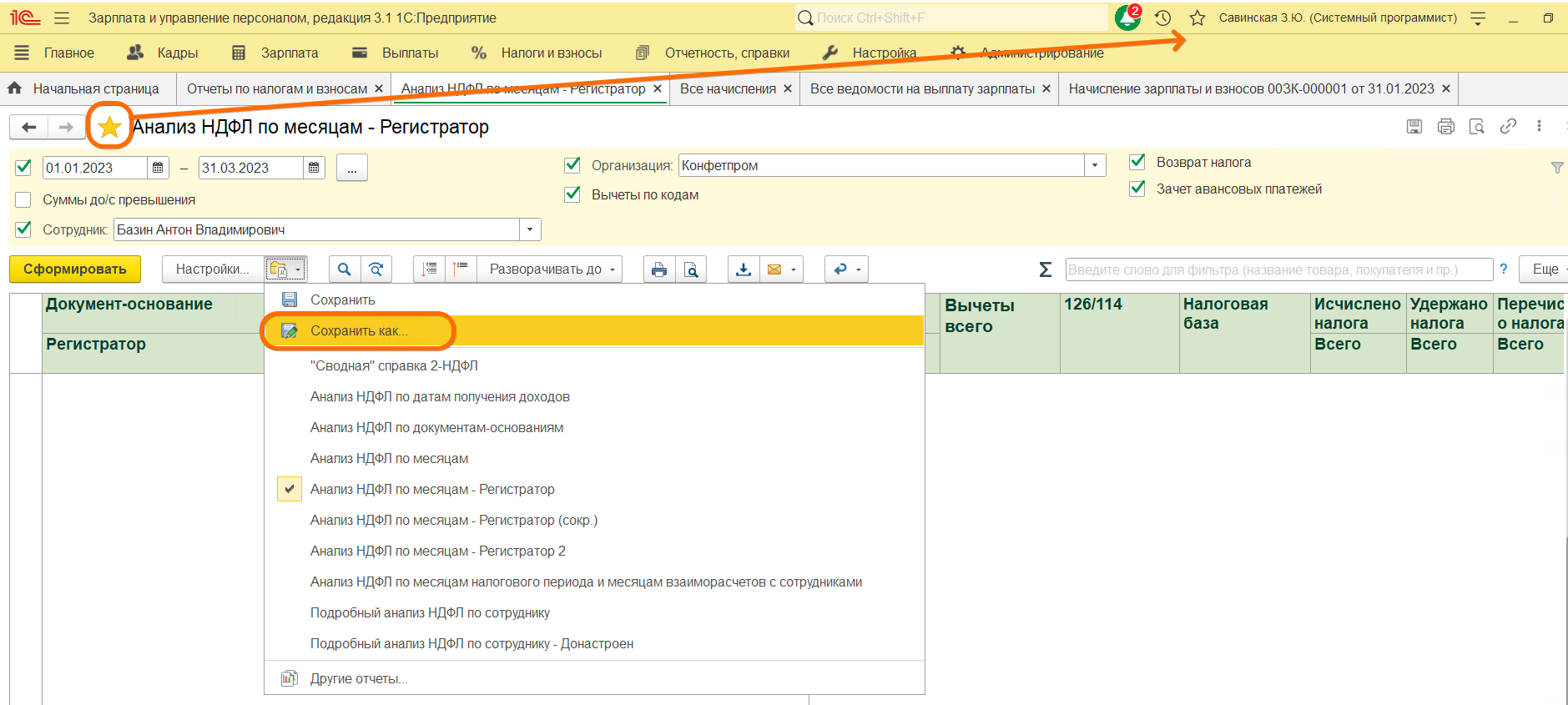

6. Теперь сохраним измененный нами вариант отчета для дальнейшего использования и добавим по необходимости в Избранное.

Как созданный отчет отображает движения НДФЛ (пример исправления учета)

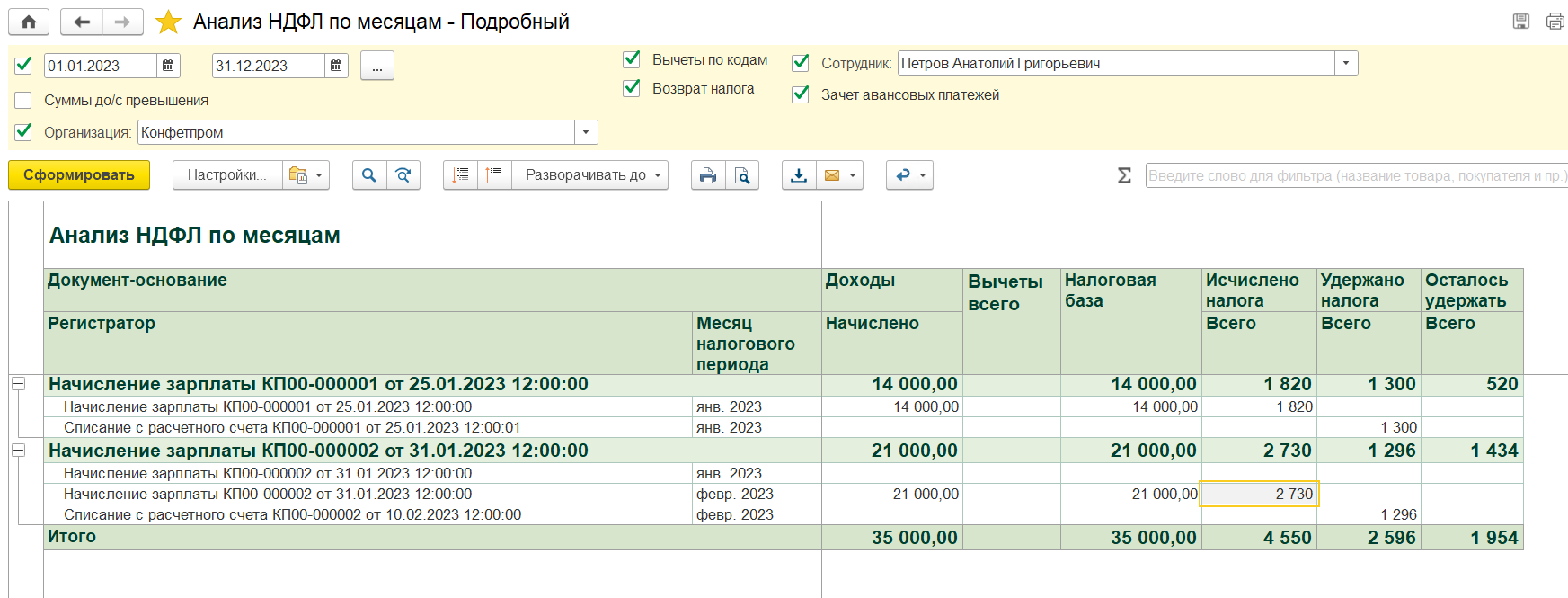

Для примера разберем стуацию с исправлением НДФЛ в программе с заведомо некорректным учетом, где выплаты уже реально прошли по банку (суммы выплат в веомостях изменять нельзя). Зарплата за декабрь 2022 г. была выплачена сотруднику в конце декабря, поэтому в январь этот доход не попадает. Доходы сотрудника за январь – оклад 35000 (выплачивается аванс 25.01 и зарплата 10.02). Полная сумма к выплате за вычетом НДФЛ 30450.

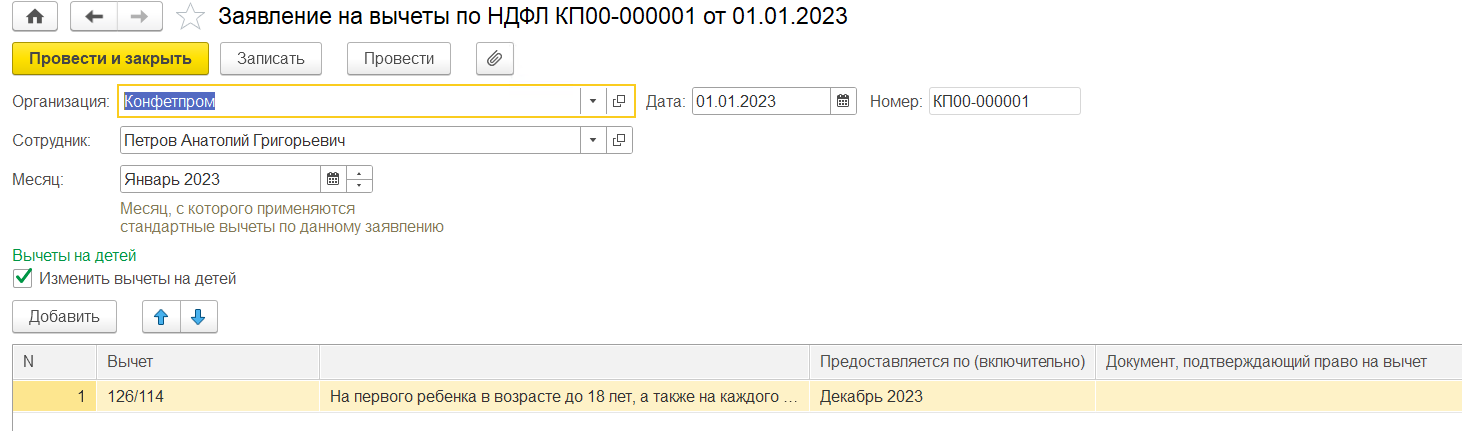

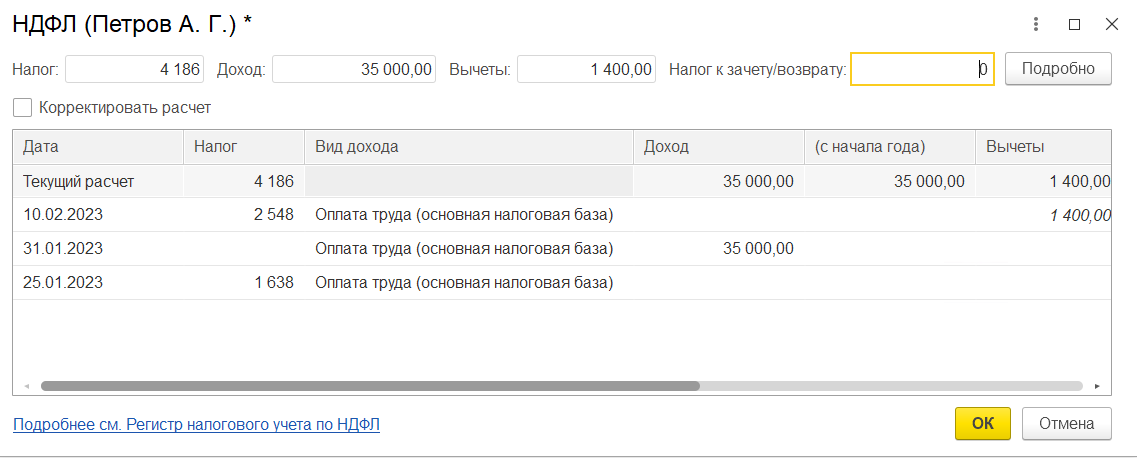

Также сотрудник уже после начисления и выплаты зарплаты принес заявление о праве на вычеты (первый ребенок) с января.

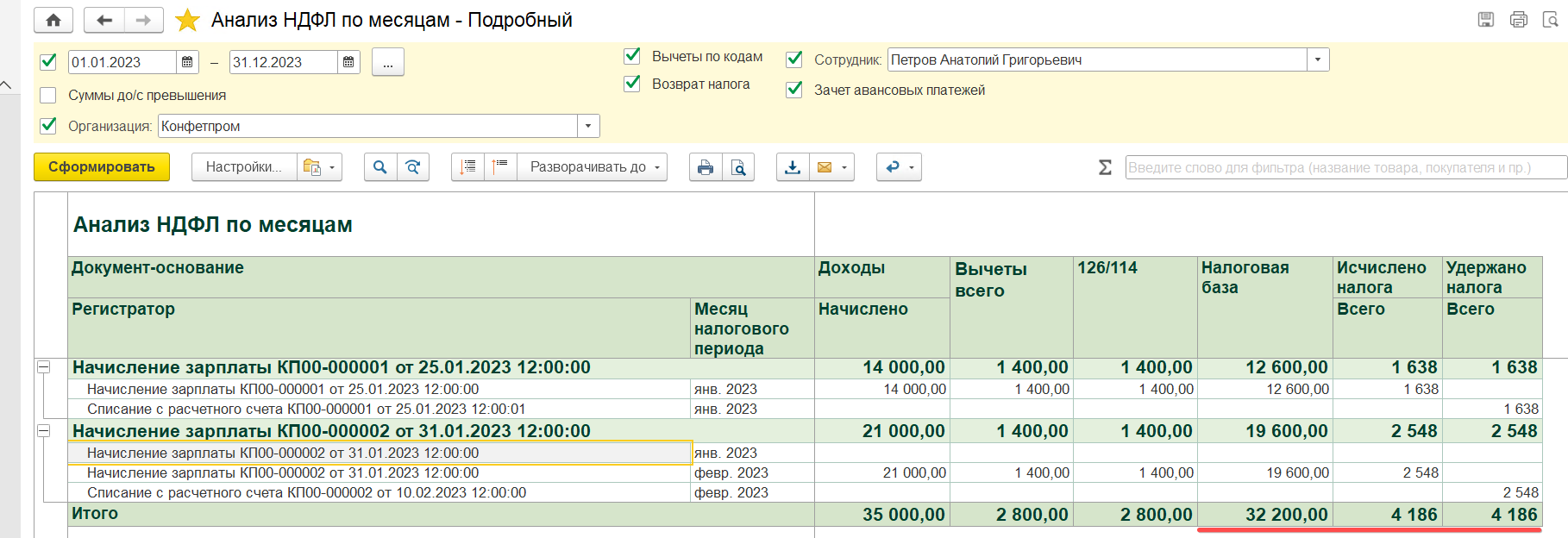

Реально сотруднику выплачено в аванс 16000, в конечную выплату 14450. Сформируем наш настроенный выше отчет за январь 2022 г.

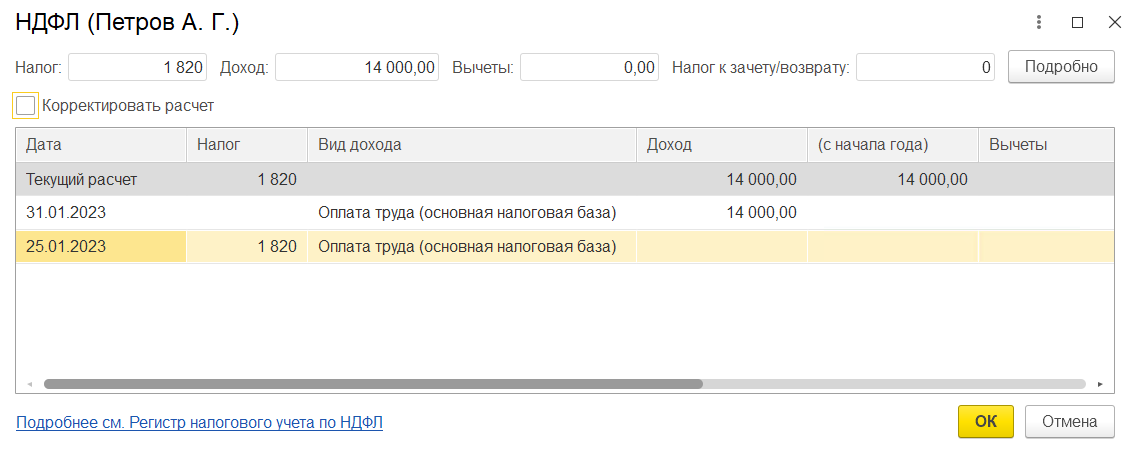

Видно, что есть неудержанный налог, также перед нами стоит задача корректно учесть вычеты января и главное – сохранить фактические суммы выплат за месяц. Обратите внимание, что в отчете отображаются не реальные суммы выплат, а учтенные в документе начисления. Распроводим все документы начислений, ведомостей и выплат до начисления аванса. Заходим в него и проваливаемся в НДФЛ.

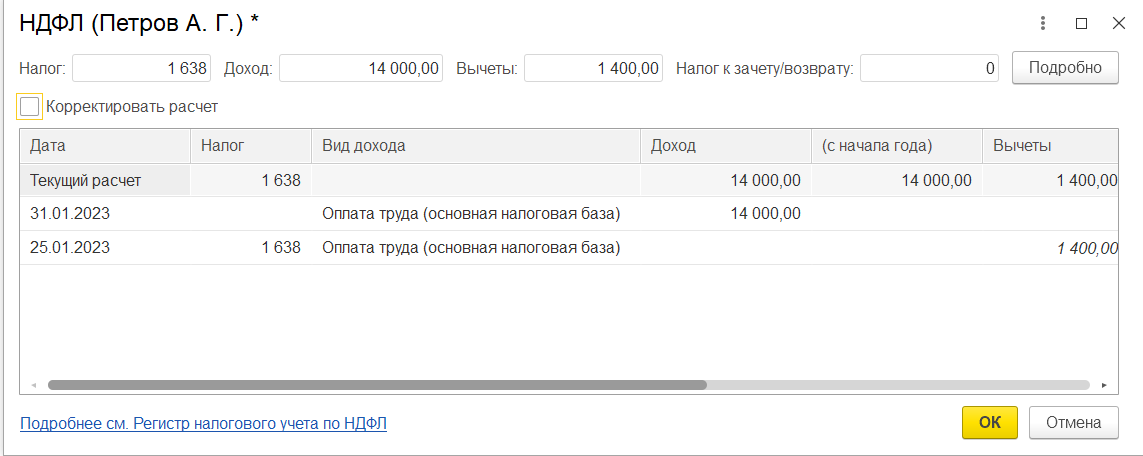

Устанавливаем и снимаем флаг Корректировать расчет (вместо этого можно также нажать в Еще – Пересчитать НДФЛ). Программа изменит суммы НДФЛ и вычета, так как мы ввели заявление на вычеты сотруднику с месяцем изменения Январь.

Обратите внимание, что вычет программа применяет по самой первой указанной дате выплаты, сейчас это дата предполагаемой выплаты 25.01 в документе начисления аванса, так как зарплата за декабрь 2022 была выплачена в конце месяца.

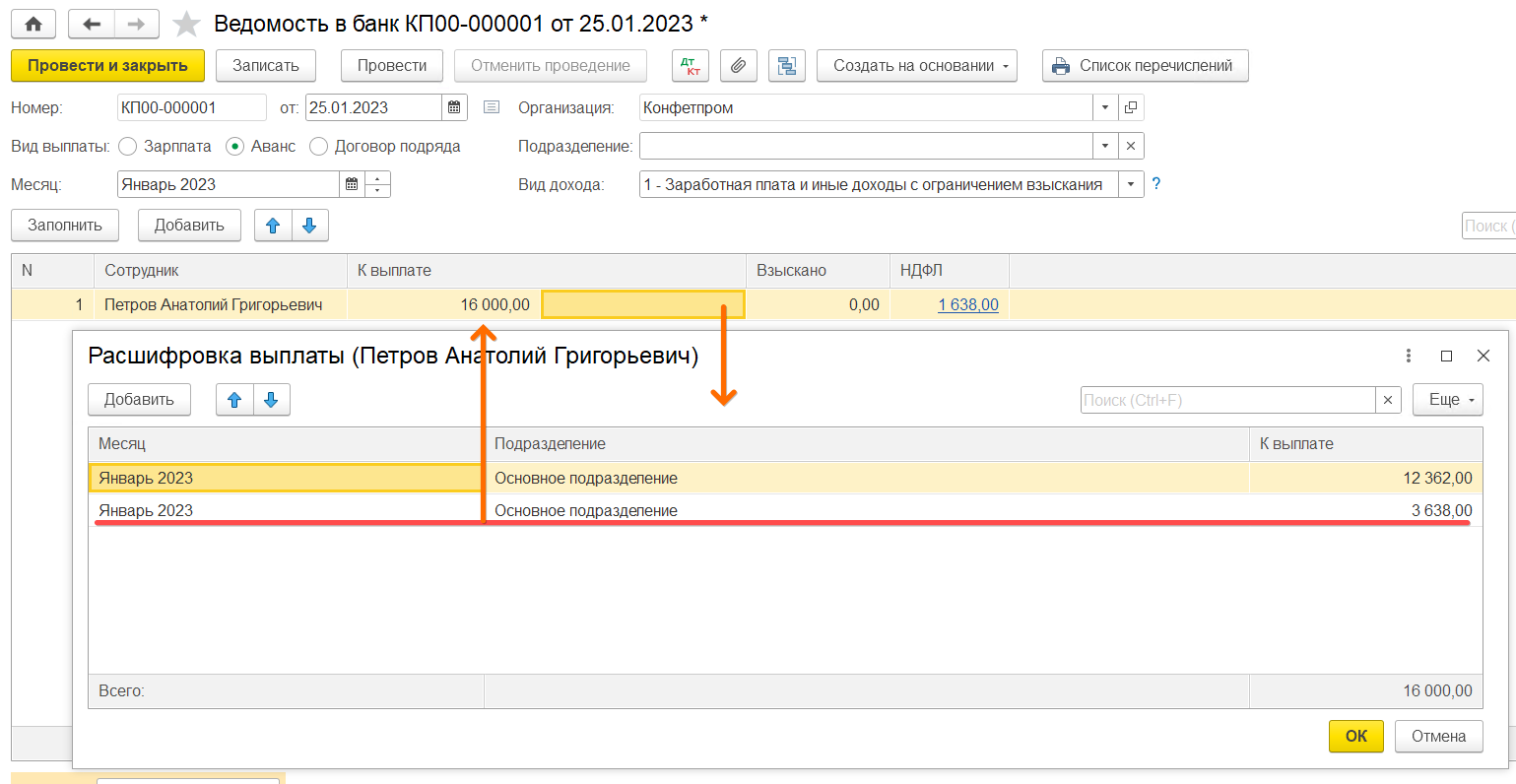

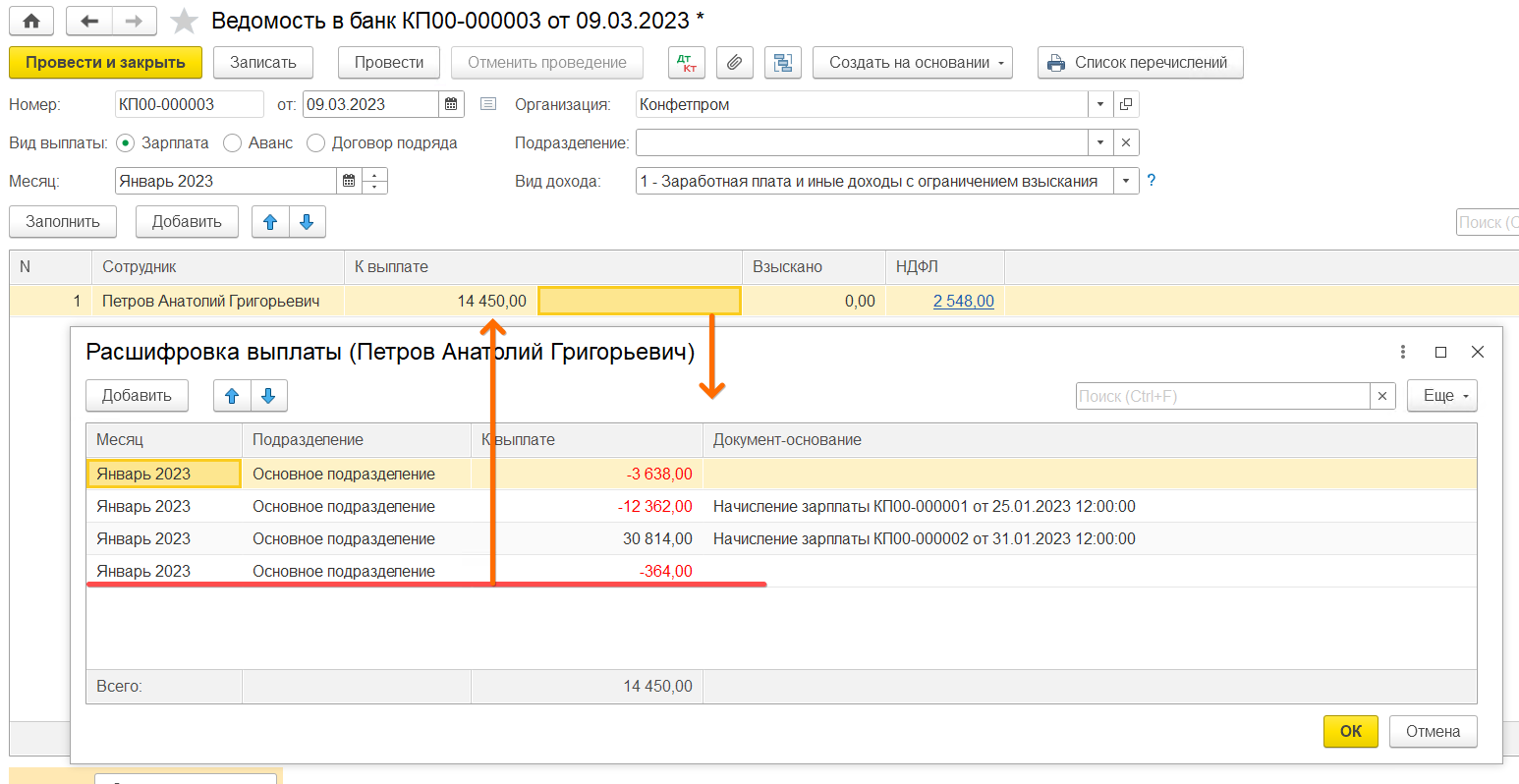

Переходим к ведомости аванса. Запоминаем сумму фактической выплаты и подтягиваем туда сорудника заново. К выплате получаем сумму 12362. Проваливаемся в ее расшифровку (справа от суммы К выплате) и добавляем еще строку с суммой разницы до фактической выплаты (16000-12362=3638).

НДФЛ не меняется, т.к. он рассчитывается с суммы из документа-основания. Сумма фактической выплаты сохранена. Проводим ведомость и следом проводим документ фактической выплаты. Налог по авансукорректно исчислен и удержан.

Переходим к НДФЛ в документе Начисление зарплаты.

Корректируем НДФЛ в расшифровке с помощью Корректировать расчет.

Обратите внимание, что вычет за зарплату января, программа применила уже февральский, т.к. ориентируется на дату предполагаемой выплаты, первую в феврале – 15.02.

Переходим к ведомости на конечную выплату. Подтягиваем сотрудника заново, затем добавляем в расшифровку выплату строку, чтобы добавлением еще одной строки скорректировать сумму конечной выплаты до фактической 14450.

Проводим ведомость и связанное с ней списание. Проверяем отчетом, что по итогам двух документов начислений, налог полностью исчислен и удержан корректно соответствующими ведомостями.

Наиболее частые причины несовпадения сумм исчисленного и удержанного налога

В ведомости суммы выплаты сотруднику есть, но отсутствует документ-основание.

Бвансом без ссылки на конкретный документ-основание и месяц выплаты, ни о каком корректном удержании НДФЛ речи идти не будет, так как программа корректно не определит налоговую базу. Факт выдачи денег в программе без документа-основания подразумевает их дальнейший вычет из зарплаты сотрудника в следующем же месяце. Сам факт корректной выплаты (например, премии с авансом) никак не отменяет и не заменяет необходимости верного оформления этой выплаты в программе. А проверить это вы сможете, дважды щелкнув на пустое поле в ведомости справа от суммы выплаты и провалившись в расшифровку выплаты. Если колонка Документ-основание пуста, значит, такая строка выплаты не сделает никаких движений по удержанию НДФЛ.

Исправление: Два пути.

1. Заново подтянуть сотрудника еще раз в ведомость. Если помимо данной ведомости ошибок нет, он должен подтянуться с привязкой к нужному документу-основанию и налогом. Если же он не подтягивается, а налог удержать все же надо, используем второй вариант.

2. Провалиться сразу в пустующее поле Документ-основание и выбрать его. Например, мы знаем, что данная сумма, это выплата по отпуску. Проваливаемся, выбираем тип документа Отпуск – программа при этом даст нам выбрать из списка конкретный документ отпуска. После чего нажимаем внизу Ок, выходим из расшифровки, правой клавишей мыши нажимаем на сумму налога и нажимаем Обновить НДФЛ.

Правки начислений задним числом

В документе начислений задним числом уже после заполнения ведомости были внесены изменения, а ведомость по сотруднику не перезаполнили и НДФЛ там не обновился.

Исправление: Распроводим связанную с ведомостью выплату (Списание с расчетного счета, Выдача наличных), чтобы исключить обнуление НДФЛ при изменении суммы. Правой клавишей мыши нажимаем на сумму налога и нажимаем Обновить налог. Обратно проводим связанный документ выплаты (Списание с расчетного счета, Выдача наличных).

Налог был исчислен по одной ИФНС, а удержан по другой.

Ситуация актуальна для организаций, которые либо имеют обособленные подразделения, либо в середине года просто меняли ИФНС и что-то оформили в программе неверно.

Исправление: Проверив в каких месяцах и по каким документам имеется расхождение, делаем следующее:

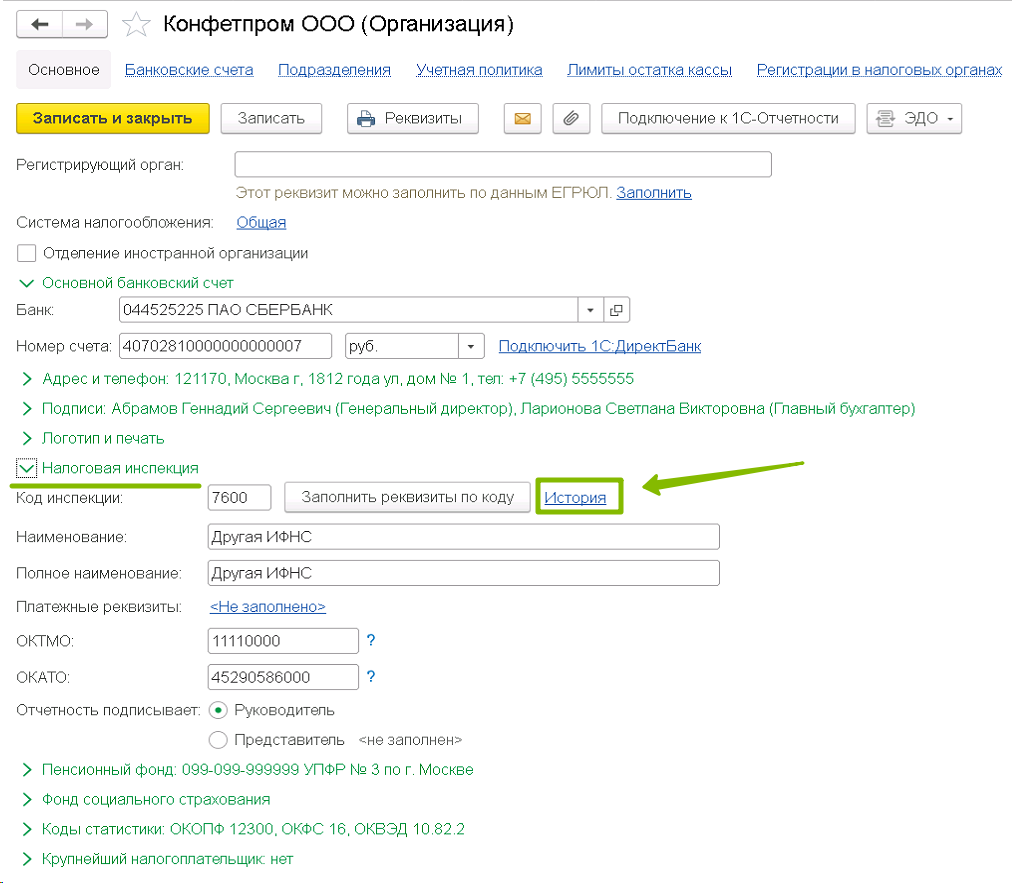

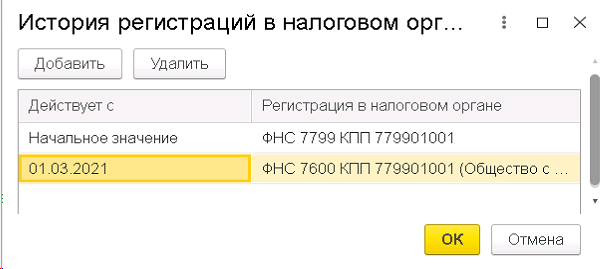

1. Проверяем в настройках имеющихся регистраций ИФНС с какого месяца они будут применены к конкретному подразделению/всей организации. Если этот месяц указан неверно, то дальнейшие действия успехом не увенчаются. Главное – Организации – находим Налоговая инспекция – нажимаем ссылку История.

Именно в этом окне вы увидите, с какого месяца будет регистрироваться НДФЛ по новой ИФНС по основному подразделению.

Точно такая же

История есть и в карточке обособленных подразделений (Главное – Организации – Подразделения)

2. Все затронутые ошибкой документы начислений просто перепроводим, этого достаточно для обновления привязки к нужной ИФНС.

3. Документы ведомостей перепровести недостаточно, привязку к ИФНС нужно обновить внутри них. Предварительно надо будет распровести (а после исправлений обратно провести) связанные с ведомостью документы выплат (Списание с расчетного счета, Выдача наличных). Есть два варианта исправления:

Первый: заходим в каждой ведомости в расшифровку каждой суммы, удержанной не туда и в самом конце находим колонку Регистрация в налоговом органе. Выбираем в ней правильную ИФНС, проводим документ.

Второй: Выделяем в ведомости строки с проблемными доходами, нажимаем правой кнопкой мыши на сумму налога – нажимаем Обновить налог. ИФНС по таким доходам сменится на правильную, но, учтите, что это может привести к изменению удержанного налога, если присутствовали иные проблемы с его удержанием.

Несоответствие дат предполагаемой выплаты в документе-основании и ведомости.

Так, налог с премии, в документе которой указана дата выплаты 15 марта, не будет удержан ведомостью с датой 10 марта. Программа не сможет произвести выплату раньше начисления, соответственно, и налог по конкретному документу-основанию удержать не сможет. Причем в этой ситуации, программа даже не скорректирует вам данную сумму НДФЛ в следующих месяцах.

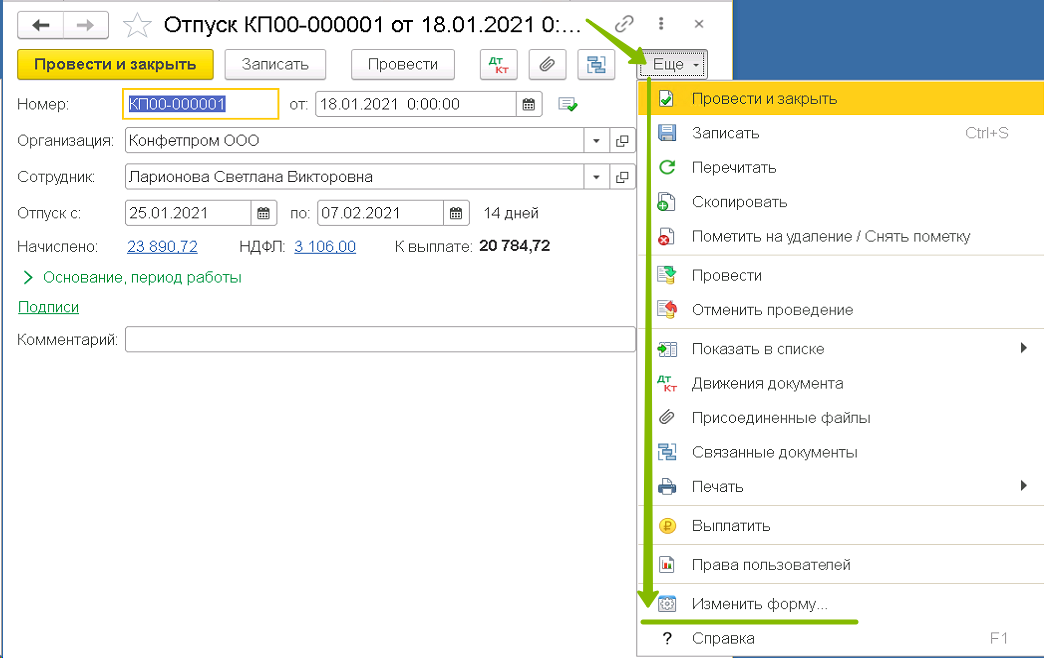

Исправление: Исправляем либо дату выплаты, указанную в документе-основании, либо дату ведомости с выплатой по нему (не забываем изменить дату и перепровести также и документ выплаты), чтобы устранить конфликт с выплатой до начисления. В Бухгалтерии вопросы по дате выплаты чаще всего возникают по документам Отпуск, где это поле скрыто разработчиком. Поэтому в документе Отпуск вам надо сделать следующее:

В документе Отпуск нажимаем Еще – Изменить форму

ВАЖНО: в данный момент даже дата выплаты, большая, чем дата предполагаемой выплаты, будет приводить к некорректному расчету НДФЛ в следующем месяце, поэтому следите за их точным совпадением.

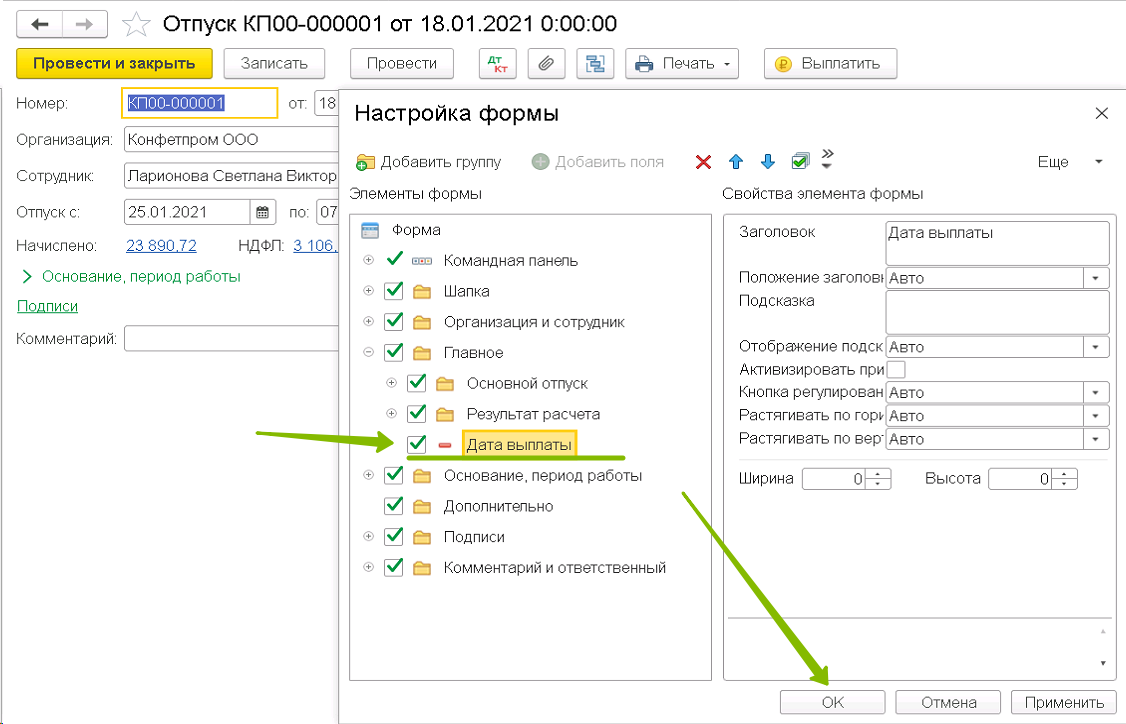

Находим ветку Главное – там строку Дата выплаты, ставим флаг. Нажимаем Ок

Движения налога продублированы другими документами помимо ведомостей и документов начислений.

Уже есть документы Операции — Операции, введенные вручную или Зарплата и кадры – Все документы по НДФЛ — Операция учета НДФЛ, в которых есть либо движения исчисления налога, либо движения удержания, либо внесены данные по регистрам НДФЛ, и эти движения накладываются на движения документов, которые вы сами создаете в программе. Как правило, расширенный отчет Анализ НДФЛ по месяцам (или Подробный анализ НДФЛ по сотруднику) без труда эти документы покажет, и останется лишь выбрать, какие движения оставить, а какие удалить.

Содержание

- Какой бланк использовать при подаче корректирующих данных

- Как сделать уточненную декларацию 3-НДФЛ

- Порядок и сроки подачи уточняющей 3-НДФЛ

- Что будет, если не скорректировать сведения

- Порядок действий при обнаружении ошибок, неточностей в декларации 3-НДФЛ

- Ответы на распространенные вопросы

- Особенности корректировки декларации

- Способы подачи уточненной декларации

- Уточнение в декларации по запросу налоговой инспекции

- Помощь в заполнении

- Как заполнить уточненную декларацию 3-НДФЛ: пошаговая инструкция

- Как сделать корректировку декларации 3-НДФЛ в «Личном кабинете»?

- Срок подачи и срок проверки корректирующей декларации 3-НДФЛ

Статья 81 Налогового кодекса Российской Федерации определяет случаи, когда нужно подавать уточненную 3-НДФЛ.

Корректировка сведений необходима в случаях:

- обнаружения неотражения или неполного отражения данных;

- выявления ошибок, в результате которых сумма налога к уплате занижена;

- выявления фактов указания недостоверных сведений, не приводящих к занижению суммы налога.

Если выявленная ошибка влечет за собой занижение налога, подлежащего к уплате, корректировка налоговой декларации является обязанностью налогоплательщика. Если занижение налога не грозит, то исправление ошибок является правом, а не обязанностью налогоплательщика.

Какой бланк использовать при подаче корректирующих данных

НК РФ не устанавливает, за какой период можно подать уточненную декларацию, — налогоплательщик обязан подать корректирующие данные при обнаружении ошибки, повлекшей недоимку налога на доходы физических лиц, даже если прошло 3 и более года с даты подачи отчета. По общему правилу, при подаче уточненной 3-НДФЛ необходимо использовать ту же форму, которая использовалась при сдаче первоначального отчета.

Например, при обнаружении в 2022 году искаженных данных за 2020 год для уточнения сведений необходимо заполнить уточненную декларацию 3-НДФЛ по форме, которая использовалась при отчете за 2020 г.

Форма 3-НДФЛ ежегодно утверждается приказами ФНС России. Например, Приказ ФНС России от 15.10.2021 № ЕД-7-11/903@ утвердил форму подачи 3-НДФЛ за 2021 год, Приказ от 28.08.2020 № ЕД-7-11/615@ — за 2020 год и т. д.

Эксперты КонсультантПлюс разобрали, как проводится камеральная проверка декларации 3-НДФЛ. Используйте эти инструкции бесплатно.

Так же, как и первичная, повторные формы отчета заполняются от руки либо с помощью компьютера, в том числе через личный кабинет налогоплательщика на сайте ФНС России. Форма документа, порядок его заполнения и какие данные указывать в уточненной декларации, определяются приказами ФНС России и аналогичны первичным налоговым отчетам. Главным отличием является то, что для повторных документов обязательно заполнение на титульном листе поля «Номер корректировки».

Для номера корректировки используется сквозная нумерация, при которой первичному документу присваивается номер 00, для уточненных форм — 01, 02, 03 и т. д.

Нельзя заполнить номер корректировки по уточняющей форме, если первичная не принята. Например, уточненная декларация за 2022 год может подаваться только после принятия первичной 3-НДФЛ за этот год.

В корректирующую форму вносятся исправленные сведения с приложением документов, обосновывающих изменения. При необходимости прикладывается заявление на возврат налога. Во избежание лишних вопросов у инспекторов отчет целесообразно дополнить пояснительной запиской о причине уточнения налоговых сумм.

Повторно прикладывать документы, переданные в ИФНС России с первоначальной декларацией, не нужно, за исключением случая предоставления их оригиналов с последующим возвратом налогоплательщику.

Порядок и сроки подачи уточняющей 3-НДФЛ

Относительно того, как подать уточненную декларацию 3-НДФЛ, действует такой же порядок, как и для первичной подачи:

- в бумажном варианте (напрямую в ИФНС, через МФЦ, почтовым отправлением с описью вложения);

- в электронном виде через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче 3-НДФЛ напрямую в ИФНС либо через МФЦ рекомендуем подготовить два экземпляра документа: один останется в налоговой, второй, с отметкой о принятии, — у налогоплательщика.

Порядок подачи уточненных данных через личный кабинет налогоплательщика выглядит следующим образом:

Шаг 1. Заходим в личный кабинет налогоплательщика на сайте ФНС, раздел «Доходы и вычеты», подраздел «Декларации» и выбираем удобный способ передачи данных: либо загружаем готовую форму, либо заполняем онлайн.

Шаг 2. Выбираем год, за который уточняем сведения. Отмечаем, что подаем данные не первый раз, ставим номер декларации и нажимаем кнопку «Далее». Дополнительно можно указать телефон для связи, но это поле не является обязательным.

Шаг 3. Заполняем 3-НДФЛ. Алгоритм заполнения уточненной формы аналогичен заполнению первичного документа.

После заполнения уточненных данных, при необходимости, добавляем подтверждающие документы и нажимаем кнопку «Подтвердить и отправить».

Что касается сроков подачи уточненной декларации, то законодательством они не установлены. Следует помнить, что, в случае занижения суммы налога в результате искажения данных в первичной декларации, при предоставлении корректирующих документов позже 30 апреля года, следующего за годом получения соответствующего дохода, возможно привлечение к налоговой ответственности.

Что будет, если не скорректировать сведения

Последствия неподачи корректирующей декларации зависит от многих факторов. Налоговые санкции не последуют, если:

- искажение данных не привело к занижению суммы налога к уплате;

- уточнение произведено до 30 апреля года, следующего за отчетным;

- ошибка найдена налогоплательщиком самостоятельно, уточнение подано позже 30 апреля, но до истечения срока уплаты налога.

Освобождение от налоговых санкций в случае подачи уточненных данных после срока уплаты налога возможно, если налогоплательщик докажет, что не знал о выявленных налоговым органом ошибках и заблаговременно самостоятельно выплатил сумму доначисленного налога и пени, либо если уточненная декларация содержит исправления ошибок, не выявленных налоговыми органами.

В остальных случаях непредоставление корректирующих данных грозит привлечением к ответственности по пункту 1 статьи 122 (Штраф в размере 20% от неуплаченной суммы налога) и пункту 1 статьи 129.1 НК РФ (штраф в размере 5000 руб.).

Порядок действий при обнаружении ошибок, неточностей в декларации 3-НДФЛ

Определимся с порядком действий в таком случае:

- Необходимо определить, повлекли ли ошибки или неточности в ранее поданной декларации 3-НДФЛ недоплату налога в бюджет. Если повлекли, то данные в декларации необходимо скорректировать, и представить уточненную декларацию в ИФНС. Если не повлекли – налогоплательщик также имеет право представить уточненную декларацию в ИФНС. Но это именно его право, а не обязанность.

- Необходимо заполнить утоненную декларацию по форме 3-НДФЛ. При этом следует помнить, что в форму декларации законодателем зачастую вносятся изменения. Поэтому сначала нужно убедиться, что для заполнения выбрана форма декларации, действовавшей именно в том периоде, когда были допущены ошибки или неточности при ее заполнении.

- Далее необходимо представить уточненную декларацию в ИФНС. При необходимости надо приложить к декларации подтверждающие документы.

- Если ошибки или неточности в первоначальной декларации повлекли недоплату НДФЛ в бюджет, необходимо заплатить недоплаченную сумму налога.

Ответы на распространенные вопросы

Вопрос № 1:

Каковы сроки камеральной проверки уточненной декларации по форме 3-НДФЛ?

Если уточненная декларация подана до истечения срока первоначальной камеральной проверки, то первоначальный срок прерывается и начинает течь новый срок камеральной проверки. Если уточненная декларация подана, например, через полгода, срок камеральной проверки устанавливается такой же, как и для первоначальной декларации. Срок камеральной проверки – 3 месяца с даты получения декларации ИФНС.

Вопрос № 2:

Можно ли подать уточненную декларацию 3-НДФЛ в случае признания договора недействительным и возврата дохода, полученного по такому договору?

Да, в таком случае налогоплательщик может представить уточненную налоговую декларацию 3-НДФЛ. Одновременно с декларацией необходимо представить документы, подтверждающие признание сделки недействительной и платежные документы, подтверждающие факт возврата полученных по такому договору сумм (доходов).

Вопрос № 3:

Налогоплательщик подал первоначально декларацию по форме 3-НДФЛ, в которой был заявлен имущественный вычет по приобретенной в браке квартире. Причем сумма доходов у налогоплательщика была меньше, чем положенный по законодательству имущественный вычет. Может ли аналогичную декларацию подать супруг на оставшуюся сумму вычета, если у налогоплательщика в последующих периодах не было доходов, облагаемых НДФЛ?

Да, действующее законодательство позволяет подать декларацию по 3-НДФЛ с имущественным вычетом по одной квартире обоими супругами. В этом случае сумму имущественного вычета, указанную в первоначальной декларации необходимо скорректировать, подав уточненную декларацию. Второму супругу можно будет подать первоначальную декларацию формы 3-НДФЛ, в которой указать имущественный налоговый вычет, равный разнице между законодательно установленной суммой имущественного вычета и суммой имущественного вычета, отраженной в уточненной декларации первого супруга.

Вопрос № 4:

Нужно ли подавать уточненную декларацию 3-НДФЛ в случае указания в ней неверного КБК?

При указании неверного КБК занижения налоговой базы по НДФЛ нет. В данном случае подача уточненной декларации является правом налогоплательщика.

Вопрос № 5:

Была обнаружена ошибка в декларации в части суммы социального вычета на лечение. После сдачи декларации был найден еще один документ, подтверждающий расходы на лечение и ранее не отраженный в декларации 3-НДФЛ. Можно ли подать уточненную декларацию в таком случае?

Да, можно подать уточненную декларацию, отразив сумму по найденному позже документу. При этом необходимо учесть следующее. Сумм налогового социального вычета не должна превышать установленного законодательством лимита и уточненная декларация должна быть подана не позднее трех лет с уплаты налога, по которому был указан первоначальный социальный вычет на лечение.

Особенности корректировки декларации

При заполнении «уточненки» необходимо понимать, что такое коды корректировки. При первичной сдаче в поле «Номер корректировки» вносятся нулевые значения — это значит, что это первый изначальный вариант Все последующие исправления будут обозначаться цифрами. Например, если вы впервые уточняете декларацию, то проставляете цифру 1, если повторно 2 и так далее.

То есть цифра проставляется для каждой последующей версии декларации.

Способы подачи уточненной декларации

Как и обычные налоговые отчеты и декларации, «уточненка» может быть передана в местную ФНС четырьмя способами:

- При личном посещении.

- Через представителя (требуется Доверенность).

- Через кабинет на сайте ФНС.

- Отправив заказным письмом с уведомлением.

При этом нужно учитывать, что если требуются документы уточняющие, подтверждающие или опровергающие информацию, указанную в первоначальном варианте декларации, то они должны быть предоставлены в полном объеме.

Уточнение в декларации по запросу налоговой инспекции

Наиболее частым является вариант, когда уточнения требует налоговая инспекция. После сдачи налогоплательщиком законом предусмотрен период, в течение которого налоговый инспектор должен провести камеральную проверку. В случае обнаружения инспектором ошибок, неточностей или других несостыковок о них сообщается налогоплательщику.

После получения от инспектора запроса на уточнение информации или сообщении об ошибках, налогоплательщик обязан в течение пяти рабочих дней предоставить уточненный вариант или документально подтвердить, что введенная информация является верной. Способ подачи корректирующей декларации должен быть таким же, как и подача основной.

Помощь в заполнении

Каждое физическое лицо при получении доходов за отчетный период должно отразить их в декларации. Однако как правильно ее заполнить и в каких случаях нужно вносить корректировку, знают далеко не все граждане.

Как заполнить уточненную декларацию 3-НДФЛ: пошаговая инструкция

Прежде чем переходить к вопросам, как правильно подать корректировку по 3-НДФЛ, нужно разобраться в терминологии и нормах права. По теме декларации и ее уточнения действуют ст.80 и 81 Налогового кодекса России. Исходя из этих статей уточненная, или корректировочная, декларация — это отчет, поданный после обнаружения в первоначальной декларации ошибок, неполной информации или отсутствия информации.

Причем с точки зрения НК РФ такие ошибки и информация делятся на 2 вида:

- обусловившие уменьшение итоговой суммы подоходного налога — Гражданин обязан внести корректировку в декларацию 3-НДФЛ;

- не уменьшившие итоговую сумму подоходного налога — гражданин может подать уточненную форму.

В первом случае установлена обязанность, т. к. это в интересах государственного бюджета.

Во втором случае — право, т. к. это интересы гражданина, например, он ошибся в указании суммы к возврату или записал сумму НДФЛ большего размера, чем нужно, и т.

д. Также ко второй ситуации относятся технические ошибки — например, неверный ОКТМО в декларации или код инспекции и пр.

Рассмотрим пошаговую инструкцию, как заполнить корректирующую декларация 3-НДФЛ на имущественный вычет. Что нужно знать:

- необходимо использовать ту версию бланка, который действовал в год, за который вы уточняете данные;

- отчет подается по месту постоянной прописки;

- можно подать бумажную либо электронную форму;

- к декларации необходимо приложить сопроводительное письмо с пояснениями и документы, обосновывающие исправления.

За 2018 год действует новая форма — вы можете загрузить ее по ссылке. А здесь находится версия программы для заполнения отчета на компьютера. Версии за 2017 и 2016 годы вы можете найти на этой странице.

Пример 1

Николаев Игорь подал в январе текущего года форму 3-НДФЛ, чтобы продолжить получение имущественного вычета за покупку дома. Он уже получил 1 300 000 рублей в прошлых годах и хочет получить оставшуюся часть. Его зарплата за 2018 год составила 500 000 рублей.

После подачи декларации он вспомнил, что у него были расходы на лечение в размере 100 000 рублей, и теперь он хочет получить вычет за них.

Чтобы исправить отчет, Николаеву необходимо заполнить новый.

Важно! Изменить можно данные за 3 последних года, даже если вы уже получили за этот период вычет. Подавая корректировку, вы меняете КБК и сумма возврата засчитывается по измененным расходам.

Например, в 2016 году вы получили вычет за квартиру и в 2019 году подали корректировку, что получить возврат за лечение. Вам полученный вычет засчитают за расходы на лечение, а имущественный перенесут на следующий год. Тогда как наоборот сделать нельзя — только имущественный вычет можно переносить из года в год, остальные либо используются в допустимом периоде, либо списываются.

Как выглядела первая декларация Николаева:

- Титульная страница — корректировка «0», т. к. это первый отчет, никаких изменений в нем, разумеется, нет.

- Раздел 1. Здесь видно, что суть декларации — возврат уплаченного налога.

- Раздел 2. Из этого листа можно увидеть, каким образом возникла сумма возврата.

- Приложение 1. Ключевой лист — видно, какую сумму заявитель уплатил в бюджет, 65 000 — это максимум, который Николаев может вернуть за 2018 год, а способ возврата — в виде социального, имущественного или иного вычета — меняется, ведь можно подать две декларации 3-НДФЛ за один год, и даже после получения денег вы можете изменить способ.

- Приложение 7. Здесь показаны использованная часть, текущий вычет и остаток на следующий год.

Образец заполнения корректирующей декларации 3-НДФЛ:

- У Николаева были расходы на лечение — 100 000, по ним можно вернуть 13 000 рублей. А он заплатил в бюджет 65 000, значит, у него еще остается уплаченный Налог для возврата по линии имущественного вычета, следовательно, в бланк добавляются листы — Приложение 7 и Приложение 6.

- В Приложении 7 заполнение аналогично первой декларации, кроме нескольких важных строк.

- Так, в строке 140 записывается 400 000 вместо 500 000, т. к. база уменьшилась на 100 000, которые перетянул социальный вычет.

- В строку 150 дублируется новая сумма доступной базы — те же 400 000.

- Соответственно, меняется и остаток — 300 000 вместо 200 000, он записывается в строке 170.

- Добавляется Приложение 5.

- Здесь в графе 140 нужно указать свои расходы на лечение — 100 000.

- Эта же сумма повторяется в графах 180, 190 и 200.

- В Приложении 1 ничего не меняется.

- В Разделе 2 расчет остается прежним.

- Раздел 1 сохраняет тот же результат, т. к. сумма не изменилась, произошла только перемена мест слогаемых.

- В титульной странице одно изменение — ставится корректировка «1».

Уточненка по 3-НДФЛ подается со всеми документами, которые подтвердят изменения. В данном случае нужно приложить чеки на расходы по лечению, Договор с медицинским учреждением, копию лицензии, справку о получении медицинских услуг. Желательно приложить сопроводительное письмо, чтобы проверяющие инспекторы быстрее осуществили камеральный контроль ваших документов.

Образец сопроводительного письма:

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как сделать корректировку декларации 3-НДФЛ в «Личном кабинете»?

Если неправильно заполнил декларацию 3-НДФЛ онлайн, то можно подать корректировочную тем же способом — в «Личном кабинете» либо на бумажном бланке. Форма и способ подачи не влияют на результат — они тождественны.

Если и уточненный отчет окажется с ошибками, при подаче нового вы не только исправляете противоречия и ошибки, но и таким образом аннулируете корректирующие декларации 3-НДФЛ — все, которые были поданы прежде за этот же период. но

Пример 2

Николаев Игорь подал декларацию за 2018 год в связи с продажей недвижимости, которой владел менее 3 лет. Выручка от сделки — 3 000 000 рублей. Он воспользовался имущественным вычетом в размере 1 000 000 рублей. Но затем решил предъявить расходы — 2 000 000 рублей.

Чтобы исправить ошибку в декларации 3-НДФЛ онлайн, следуйте инструкции:

-

- Войдите в своей «Личный кабинет».

Обязательно прикрепите документы перед отправкой, иначе инспекция не подтвердит ваше право на вычет.

Срок подачи и срок проверки корректирующей декларации 3-НДФЛ

Условно можно выделить следующие сроки для представления уточненного отчета:

- до наступления крайнего дня подачи — в случае 3-НДФЛ это первый рабочий день мая;

- до наступления крайнего дня уплаты налога — Подоходный налог уплачивается до 15 июля включительно;

- до обнаружения инспекцией ошибок и фактов неполноты сведений;

- до выездной налоговой проверки.

Если корректировка касается отчета, в котором нет суммы к уплате, т. к. по вычетам, то уточнение возможно круглый год, как и подача первоначальной формы. Срочность касается только случаев, когда есть сумму к уплате в бюджет.

Первый срок — единственный, при котором вы не попадаете под ст.119 НК РФ. Во всех остальных случаях вы совершаете налоговое Правонарушение — несвоевременное представление отчетности, однако по ст.81 НК РФ есть обстоятельства, освобождающие от санкций даже при этом.

Корректировка декларации 3-НДФЛ рассматривается столько же, сколько обычный отчет, — 3 месяца. В день приема вашей корректировки проверяющий инспектор прекращает камеральную проверку старого отчета и начинает новую — по уточненной декларации.