Особенности заполнения стр. 400

При обнаружении в декларации не отражения сведений, ошибок, приводящих к занижению суммы налога, налогоплательщик обязан представить уточненную декларацию.

При обнаружении в декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, налогоплательщик имеет право подать уточненную декларацию (ст. 81 НК РФ).

| Варианты | Период совершения ошибки | Влияние ошибки на налог |

Как исправляется ошибка, основание в НК РФ, стр. декларации |

| 1 | Неизвестен | Ошибка исправляется в периоде ее обнаружения — стр. 300 (абз. 3 п. 1 ст. 54 НК РФ) | |

| 2 | Известен | Завышение налоговой базы — излишняя уплата налога | Ошибка исправляется в периоде ее обнаружения – стр. 400 (абз. 3 п. 1 ст. 54 НК РФ) |

| ЛИБО | |||

| Ошибка исправляется в периоде возникновения. Сдается уточненная декларация ст. 81 НК РФ |

|||

| 3 | Известен | Занижение налоговой базы — недоплата налога | Ошибка исправляется в периоде возникновения. Сдается уточненная декларация (абз. 2 п. 1 ст. 54 НК РФ) |

Для убытков прошлых лет в декларации (Приложение N 2 к Листу 02) предусмотрены группы:

- стр. 300 (301-302) – для убытков прошлых лет, выявленных в текущем году в результате новых обстоятельств (пп. 1 п. 2 ст. 265 НК РФ).

- стр. 400 (401-403) – для ошибок прошлых лет, выявленных в текущем году, которые привели к излишней уплате налога (ст. 54 НК РФ).

Узнать подробнее Когда принимать к учету расходы, если документы получены в следующем налоговом периоде

28 декабря 2017 Организация реализовала покупателю товар.

02 июля 2018 товар возвращен Организации, так как оказался бракованным.

Организация отразит (Письмо Минфина РФ N от 23.03.2012 N 03-07-11/79):

сумму реализации возвращенного товара в расходах:

- стр. 300 (301) Приложения N 2 к Листу 02 декларации по налогу на прибыль за 9 месяцев 2018.

стоимость возвращенного товара в доходах:

- стр. 101 Приложения N 1 к Листу 02.

24 июля 2018 Организация подписала со своим покупателем соглашение об уменьшении услуг, реализованных в IV квартале 2017.

Организация отразит убыток от уменьшения реализации:

- стр. 300 (301) Приложения N 2 к Листу 02 декларации по налогу на прибыль за 9 месяцев 2018.

20 июля 2018 в Организацию от ООО «Уютный дом» поступил универсальный передаточный документ от 29.11.2017 на оказание услуг (дизайн проект интерьера) на сумму 200 600 руб.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Налог на прибыль: перенос убытков прошлых лет

- Реализация ОС с убытком

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Как пользователю исправить собственные ошибки прошлых лет, допущенные в бухгалтерском и налоговом учете по налогу на прибыль, рассказывают эксперты 1С.

Для упрощения учета по налогу на прибыль в программе «1С:Бухгалтерия 8» редакции 3.0 реализован следующий механизм исправления ошибок прошлых лет, связанных с отражением поступления товаров (работ, услуг). Если ошибки (искажения):

- привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся за прошлый налоговый период;

- не привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся в текущем налоговом периоде.

Если налогоплательщик все-таки захочет воспользоваться своим правом и представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за прошлый период (в случае, когда ошибки (искажения) не привели к занижению суммы налога), то пользователю придется скорректировать данные налогового учета вручную.

Пример 1

Техническая ошибка, допущенная в учете ООО «Новый интерьер» и описанная в Примере 1, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года;

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступления с видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документаКорректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью — Прибыль (убыток прошлых лет), выбрав ее из справочника Прочие доходы и расходы.

Обращаем внимание, если в учетной системе для организации ООО «Новый интерьер» установлена дата запрета изменения данных «закрытого» периода (т. е. периода, по которому представлена отчетность в контролирующие органы — например, 31.12.2015), при попытке провести документ на экран будет выведено сообщение о невозможности изменения данных в запрещенном периоде. Это происходит потому, что документ Корректировка поступления в описываемой ситуации вносит изменения в данные налогового учета (по налогу на прибыль) за прошлый налоговый период (за сентябрь 2015 года). Чтобы провести документ Корректировка поступления дату запрета изменения данных придется временно снять.

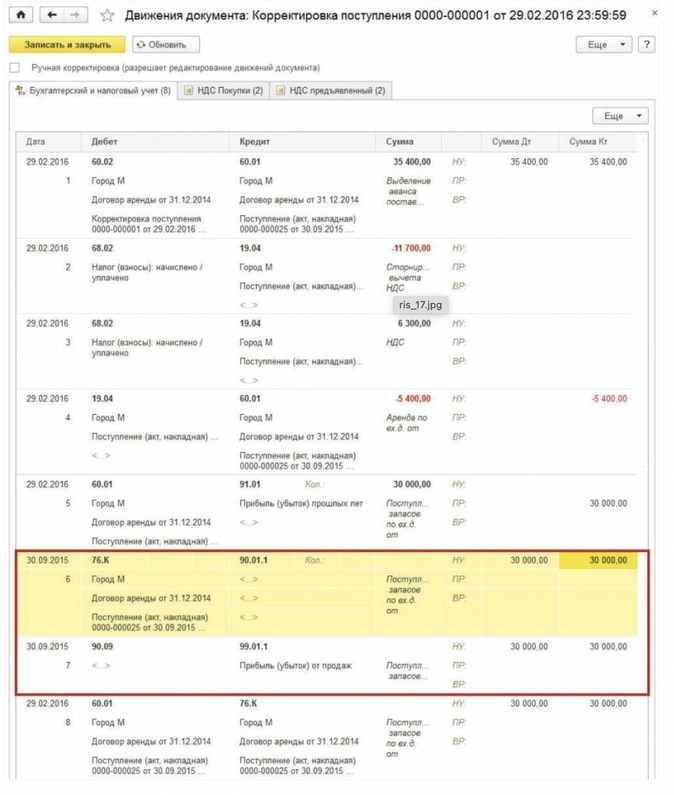

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Рис. 1. Результат проведения документа «Корректировка поступления»

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки. Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье «Исправление ошибки отчетного года в 1С:Бухгалтерии 8», так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

Согласно пункту 14 ПБУ 22/2010 прибыль, возникшая в результате уменьшения завышенной стоимости аренды в сумме 30 000 руб., в бухгалтерском учете отражается в составе прочих доходов текущего периода (исправляется записью по кредиту счета 91.01 «Прочие доходы» в феврале 2016 года).

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

Для учета результата корректировки расчетов с контрагентами (если такая корректировка выполняется после завершения отчетного периода) в программе служит счет 76.К «Корректировка расчетов прошлого периода». На счете 76.К отражается задолженность по расчетам с контрагентами, начиная с даты операции, которая подлежит корректировке, по дату корректирующей операции (в нашем примере с сентября 2015 года по февраль 2016 года).

Обращаем внимание, что запись Сумма НУ ДТ 76.К Сумма НУ КТ 90.01.1 — это условная проводка, которая служит лишь для корректировки налоговой базы в сторону увеличения и правильного исчисления налога на прибыль.

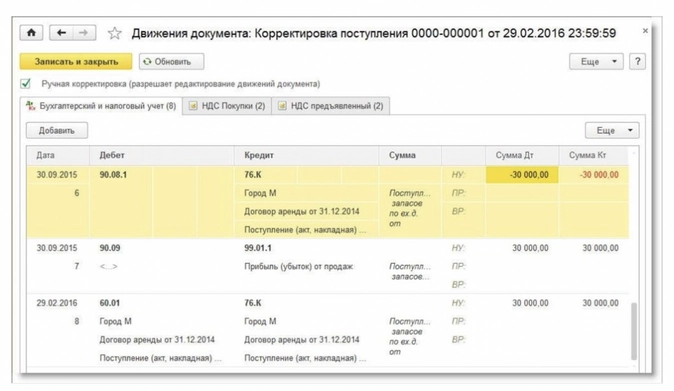

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

- вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

- вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

- как скорректировать сальдо расчетов с бюджетом по налогу на прибыль, которое изменится после доплаты суммы налога?

- почему после корректировки прошлого периода не выполняется ключевое соотношение БУ = НУ + ПР + ВР?

Для дополнительного начисления налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в феврале 2016 года) в программу нужно ввести бухгалтерскую запись с помощью Операции, введенной вручную:

Дебет 99.02.1 Кредит 68.04.2

- на сумму 6 000 руб.

Одновременно с этим нужно распределить налог к уплате по уровням бюджета:

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Федеральный бюджет

- на сумму 600 руб.;

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Региональный бюджет

- на сумму 5 400 руб.

Что касается равенства БУ = НУ + ПР + ВР, действительно, после корректировки прошлого периода оно не выполняется. Отчет Анализ состояния налогового учета по налогу на прибыль (раздел Отчеты) за 2015 год также будет иллюстрировать, что правило Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы не выполняется для разделов Налог и Доходы. Такая ситуация возникает в связи с разночтением в законодательстве по бухгалтерскому и налоговому учету и в данном случае не является ошибкой.

Согласно пункту 1 статьи 81 НК РФ исправление ошибки, которая привела к занижению налоговой базы, должно быть отражено в периоде отражения исходной операции, а в бухгалтерском учете исправление ошибки прошлых лет вносится текущим периодом. Постоянные и временные разницы — это понятия, относящиеся к бухгалтерскому учету («Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02», утв. приказом Минфина России от 19.11.2002 № 114н). Нет оснований для признания разниц в прошлом периоде, до внесения исправительной записи в бухгалтерском учете.

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки — в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступленияформируется постоянная разница на сумму исправленной ошибки (см. рис. 3). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).

Источник: http://www.buh.ru

Общий порядок исправления ошибок по налогу на прибыль

Последний раз обновлено:

Если в результате ошибки вы неправильно рассчитали сумму налога на прибыль, в отчетность нужно внести изменения.

Общий порядок исправления ошибок

В бухгалтерский учет и отчетность исправления вносят в том отчетном периоде, в котором ошибка была обнаружена (п. 39 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

В налоговом учете ошибку исправляют в том периоде, за который она была фактически допущена (ст. 54 НК РФ).

Пример. Когда исправлять ошибку, допущенную при расчете налоговой базы

Бухгалтер ООО «Пассив» допустил ошибку при расчете базы, облагаемой налогом на прибыль, в декабре прошлого года. Эта же ошибка привела к занижению налога на прибыль и исказила данные бухгалтерского учета фирмы.

Ошибка была обнаружена в декабре текущего года. Бухгалтер «Пассива» должен отразить исправления так:

- в бухгалтерском учете – в отчетности за текущий год;

- в налоговом учете – в декларации по налогу на прибыль за прошлый год.

Если ошибка привела к излишней уплате налога, ее можно включить в налоговую базу текущего отчетного (налогового) периода (п. 1 ст. 54 НК РФ). Но только если в этом периоде получена прибыль. В случае если по итогам текущего отчетного (налогового) периода компания получила убыток, то есть налоговая база равна нулю, пересчитать нулевую базу невозможно. Значит, нужно пересчитывать налоговую базу за период, в котором произошла ошибка.

Обратите внимание: это официальная позиция Минфина. Минфин считает, что в текущем периоде нельзя исправить ошибку, если в периоде совершения ошибки получен убыток, то есть положения абзаца 3 пункта 1 статьи 54 НК РФ в этом случае не применяются. Ведь излишней уплаты налога нет (письмо Минфина России от 17 февраля 2023 г. № 03-03-06/2/13901). Это значит, что если в прошлом (убыточном) периоде не были учтены какие-либо расходы, признать их в текущем периоде нельзя. Необходимо подать уточненную налоговую декларацию за истекший налоговый период, увеличив убыток на величину этих расходов. Аналогичную точку зрения финансовое ведомство высказывало ранее в письме от 29 июля 2022 г. № 03-07-11/73602.

Также ошибку исправляют в том периоде, когда она была обнаружена, если невозможно определить период, когда ошибка была совершена.

Если опоздали документы, подтверждающие расходы

Для целей налога на прибыль, в отличие от бухучета, учет расходов без первичной документации невозможен (п. 1 ст. 252 НК РФ).

В налоговом учете правила таковы, что расходы, подтверждаемые опоздавшими первичными документами, отражаются как выявленная ошибка периода, к которому эти расходы относятся (п. 1 ст. 54, п. 1 ст. 272 НК РФ).

Поэтому если первичный документ получен после окончания отчетного (налогового) периода и после сдачи налоговой декларации, то необходимо:

- внести исправления в налоговые регистры отчетного (налогового) периода и скорректировать налоговую базу;

- подать уточненную налоговую декларацию за отчетный (налоговый) период.

Если неотражение расходов привело к переплате налога в периоде, к которому они относятся, то расходы, подтвержденные опоздавшими документами, можно учесть в периоде получения документов. То есть в текущем периоде. И так поступить можно, если:

- налоговая декларация за текущий период является прибыльной;

- на дату представления этой декларации со дня уплаты налога по декларации, составленной с пропуском расхода, не прошло 3 лет.

В этом случае ни исправлять налоговые регистры, ни корректировать налоговую базу, ни подавать уточненку не требуется.

Если расходный документ составлен непосредственно после окончания истекшего отчетного периода, но до даты представления налоговой декларации по налогу на прибыль, то такой документ можно учесть в том отчетном периоде, к которому относятся расходы. Это должно быть видно из документа.

Например, если акт об оказанных в июне услугах составлен и передан 5 июля, его можно учесть в расходах и включить в налоговую декларацию за 2 квартал. Такой порядок изложен в письме Минфина от 29 сентября 2021 г. № 03-03-06/1/78815.

Изменение цены

За ошибку в налоговой базе могут признать и изменение цены приобретенных в прошлом периоде товаров (работ, услуг). Это искажает базу по налогу на прибыль за соответствующий период. И действовать в этом случае нужно так же, как и при выявлении ошибок. На это обратил внимание Минфин в письме от 29 апреля 2019 г. № 03-03-06/1/31501.

А в письме от 27 ноября 2019 г. № 03-03-06/1/92153 был сделан аналогичный вывод, но уже в случае изменения цены проданных товаров (работ, услуг).

Общий вывод из разъяснений Минфина таков.

Исправлять ошибку в текущем периоде разрешено в случае, когда невозможно определить период, в котором ошибка была совершена. Это правило нельзя применить, если цена изменилась на основании дополнительного соглашения сторон договора. То есть в этом случае период совершения ошибки известен. Поэтому пересчитать «прибыльную» базу и сумму налога к уплате нужно в периоде совершения ошибки. Потребуется уточнить и «прибыльную» отчетность.

Признание сделки недействительной

Сделка может быть недействительна в силу признания ее таковой судом (оспоримая сделка) либо независимо от такого признания (ничтожная сделка) (п. 1 ст. 166 ГК РФ).

Основания для признания сделки недействительной

ГК РФ оспоримыми признает сделки, нарушающие требования закона или иного правового акта (п. 1 ст. 168 ГК РФ), а также сделки, совершенные:

- юридическим лицом в противоречии с целями деятельности (ст. 173 ГК РФ);

- без согласия третьего лица, органа юридического лица или государственного органа, необходимость получения которого предусмотрена законом (ст. 173.1 ГК РФ);

- за пределами полномочий, которые ограничены документами, регулирующими деятельность юридического лица (ст. 174 ГК РФ);

- под влиянием заблуждения (ст. 178 ГК РФ), обмана, насилия, угрозы или неблагоприятных обстоятельств (ст. 179 ГК РФ).

Недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения (п. 1 ст. 167 ГК РФ).

При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре — возместить его стоимость (двусторонняя реституция) (п. 2 ст. 167 ГК РФ).

Признание доходов при методе начисления

Доходы от реализации товаров (работ, услуг) должны учитываться при расчете налога на прибыль при методе начисления в том периоде, в котором совершены операции по реализации, независимо от поступления оплаты.

Согласно правовой позиции, изложенной в пункте 9 Информационного письма Президиума ВАС РФ от 17 ноября 2011 г. № 148, по смыслу статьи 54 НК РФ налоговые последствия влекут не сами гражданско-правовые сделки, а совершаемые в их исполнение финансово-хозяйственные операции.

Также в силу положений статьи 38 НК РФ объектом налогообложения являются не сделки, а реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Статья 247 НК РФ в качестве объекта налогообложения налогом на прибыль организаций определяет доходы, уменьшенные на величину произведенных расходов.

Все совершенные налогоплательщиком в определенном налоговом или отчетном периоде хозяйственные операции по реализации товаров (работ, услуг), соответствующие статье 39 НК РФ, подтвержденные первичными документами, составленными обеими сторонами этих операций (продавцом -налогоплательщиком и покупателем — организацией или предпринимателем), вне зависимости от их оплаты, признаются выручкой налогоплательщика и их стоимость определенная в первичных документах подлежит включению в состав дохода от реализации для исчисления налога на прибыль организаций.

Таким образом, налогоплательщик обязан формировать доходы, связанные с реализацией товаров, в периоде их фактической реализации, несмотря на то, что впоследствии договоры были признаны недействительными.

Последствия недействительности сделки

Общим последствием недействительности сделки является возвращение сторон в первоначальное положение.

Согласно пункту 2 статьи 167 ГК РФ при недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре, — возместить его стоимость, если иные последствия недействительности сделки не предусмотрены законом.

Никаких иных последствий недействительной сделки, в том числе налоговых, ГК РФ не установлено.

НК РФ также не предусматривает налоговых последствий недействительности сделок.

Если сделка фактически исполнена, ее несоответствие нормам законодательства, регулирующим хозяйственную деятельность, значения для налогообложения не имеет. Если значимые для налогообложения юридические факты уже имели место, налогоплательщики по общему правилу не могут изменить их налоговые последствия. Само по себе признание недействительным договора не освобождает от уплаты налога с полученного по такой сделке дохода (см. Постановление АС Северо-Кавказского округа от 27 июня 2018 г. № Ф08-2414/2018 по делу № А32-30166/2016).

Пример. Возврат имущества по недействительной сделке

По договору купли-продажи, признанному недействительным, покупатель возвращает продавцу имущество, а продавец покупателю — денежные средства. Признание судом договора купли-продажи недвижимого имущества недействительным устанавливает тот факт, что покупателю по такому договору право собственности на это имущество не переходило.

Покупатель возвращает продавцу его собственный товар, на который у покупателя права собственности нет. Реализации в понимании пункта 1 статьи 39 НК РФ у продавца не происходит. Стороны просто возвращаются на исходные позиции.

Возврат имущества в результате признания договора недействительным (в отличие от добровольного расторжения договора) как обратную реализацию оформлять не нужно (см. письмо Минфина от 9 сентября 2019 г. № 03-03-07/69376).

Таким образом, по общему правилу недействительная сделка не влечет каких-либо налоговых последствий до фактического возвращения сторон в первоначальное положение.

В каком периоде отражать реституцию

Все последующие изменения (возврат товара и средств, полученных за него, реституции в связи с признанием сделки недействительной), совершенных в соответствующем налоговом или отчетном периоде хозяйственных операций, в том числе в виде возврата товара или оспаривания сделки, на основании которой была произведена хозяйственная операция, подлежат учету налогоплательщиком как новые факты (события) хозяйственной жизни в налоговом (отчетном) периоде их возникновения (см. Постановление АС Северо-Западного округа от 18 апреля 2022 г. № Ф07-2946/2022 по делу № А66-3129/2021).

Корректировка в налоговом учете должна быть произведена в том году, когда имел место новый факт хозяйственной деятельности.

Налоговые обязательства за год совершения сделки в связи с признанием сделки недействительной не подлежат корректировке ни у продавца, ни у покупателя.

Корректировать налоговые декларации по налогу на прибыль при отражении в учете факта реституции по недействительной сделке не нужно и неправомерно.

Возврат поставщику основного средства

Налогоплательщик начисляет амортизацию по тем объектам, которые введены в эксплуатацию и отвечают критериям признания их амортизируемыми в соответствии с пунктом 1 статьи 256 НК РФ. При этом в составе расходов учитываются суммы начисленной амортизации по объекту основных средств с 1-го числа месяца, следующего за месяцем, в котором этот объект основных средств был введен в эксплуатацию.

Если налогоплательщик вернул продавцу приобретенный ранее объект основных средств, то суммы начисленной ранее амортизации, а также амортизационной премии, если она применялась, подлежат изъятию из числа расходов, учтенных в уменьшение базы налога на прибыль в соответствующих отчетных и налоговых периодах (Письмо Минфина от 25 мая 2022 г. № 03-03-06/1/48762).

НК РФ не допускает уменьшение налоговой базы и суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности.

Согласно статье 54 НК РФ при обнаружении ошибок либо искажений в исчислении налоговой базы, относящихся к прошлым налоговым или отчетным периодам, в текущем периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки.

Переплата по налогам

Минфин в письме от 31 июля 2020 г. № 03-03-07/67349 сообщил, что если вы выявили переплату по налогам, которые в прошлых периодах формировали налоговую базу по прибыли в качестве расходов, корректировать ее не нужно. И сдавать уточненную декларацию по налогу на прибыль тоже не нужно.

Дело в том, что выявление переплаты по другим налогам оказывается не выявлением ошибки, а новым обстоятельством, влекущим возникновение дохода в текущем периоде. Поэтому сумму переплаты нужно включить в доходы текущего периода — внереализационные. Корректировать предыдущие периоды по налогу на прибыль и подавать уточненные декларации не нужно.

Это давняя позиция, которая применяют финансисты на основании постановления Президиума ВАС от 17 января 2012 г. № 10077/11.

Там сказано: переплата по налогам, учтенным в налоговой базе в качестве расходов по прибыли, не является ошибкой, которая требует внесения корректировки в учет и подачи уточнений в отчетность.

Как учитывать ограничение при переносе убытков

Отражение неучтенных расходов периода, когда была допущена ошибка, в текущем периоде не должно привести к возникновению убытка. Ведь для переноса убытка на будущее установлен особый механизм: в период с 2017 по 2024 год при списании прошлогодних убытков текущую базу разрешено уменьшать не более чем на 50% (п. 2.1 ст. 283 НК РФ). А если учитывать расход в текущем периоде, может получиться, что этот норматив будет превышен.

Обратите внимание: 50-процентное ограничение на учет убытков прошлых лет продлили до конца 2024 года (п. 40 ст. 2 Федерального закона от 2 июля 2021 г. № 305-ФЗ).

Именно ограничение убытка стало предметом рассмотрения ВС РФ, в результате чего и появилось новое требование о том, когда можно учитывать ошибку в налоговой базе, которая привела к переплате налога, в текущем периоде.

Верховный суд решил: независимо от того, был в декларации прошлого периода налог к уплате или нет, исправить ошибку можно в текущем периоде.

Главное, чтобы в периоде, начиная с ошибочного и заканчивая текущим, не пострадал бюджет. Так записано в Определении СКЭС ВС от 12 апреля 2021 г. № 306-ЭС20-20307.

Сразу скажем, что тот, кто решил, что этот вывод безоговорочно выгоден налогоплательщикам, заблуждается. Применять его нужно с еще большей осторожностью.

В этом случае важно не нарушить правило НК РФ о переносе убытков прошлых лет.

А нарушено это правило может быть в 2 случаях:

- когда в годовой декларации за период, в котором совершена ошибка, показан убыток;

- когда в этой декларации есть налог к уплате, но его сумма незначительна по сравнению с суммой расходов, которые ошибочно не вошли в расчет налоговой базы.

То есть когда вы исправляете старые ошибки в текущем периоде, следите, чтобы не нарушалось правило о переносе убытков.

Обратите внимание: при ежеквартальном исчислении налога итоги I квартала, шести и девяти месяцев не окончательные. Промежуточный расчет по итогам года может поменяться на обратный. Поэтому принимая решение об исправлении ошибок, делайте это по итогам года.

Как на практике соблюсти порядок переноса убытков

Рассмотрим, как на практике исправлять ошибки прошлых периодов, соблюдая порядок переноса убытков по налогу на прибыль. Есть два варианта: когда в декларации за прошлый период показан убыток и когда в ней показан налог к уплате.

Пример. В декларации за прошлый период убыток

Предположим, в 2021 году фирма получила убыток в размере 100 000 руб., а в 2022 году — прибыль в сумме 330 000 руб.

В 2022 году компания выявила неучтенные расходы в сумме 200 000 руб., относящиеся к 2021 году. Если бы фирма отразила их своевременно, то в 2021 году образовался бы убыток в размере 300 000 руб. (100 000 + 200 000).

Рассчитайте базу и налог на прибыль за 2022 год так, как если бы ошибку исправили в 2021 году. По правилам пункта 2.1 статьи 283 Налогового кодекса можно учесть убытки 2021 года лишь в сумме 165 000 руб. (330 000 руб. × 50%). Значит, налог составит 33 000 руб. (165 000 руб. × 20%).

Если же всю сумму неучтенных расходов 2021 года включить в расходы 2022 года, то налоговая база текущего периода составит всего 130 000 руб. (330 000 – 200 000), а налог — 26 000 руб. (130 000 руб. × 20%). Если компания заявит о переносе убытков, то налог уменьшится вдвое и составит 13 000 руб. (130 000 руб. × 50% × 20%).

В итоге база 2022 года будет занижена. Будет нанесен ущерб бюджету в размере 7000 руб. (33 000 – 26 000) или 20 000 руб. (33 000 – 13 000). Ошибку 2021 года придется исправлять уточненной декларацией.

Рассмотрим еще один пример.

Пример. В декларации за прошлый период налог к уплате

Предположим, налоговая база за 2021 год составила 10 000 руб. Фирма заплатила налог в размере 2000 руб. (10 000 руб. × 20%).

В 2022 году компания получила прибыль в размере 50 000 руб., но выявила неучтенные расходы прошлого года в сумме 300 000 руб. Если бы организация отразила их своевременно, то за 2021 год образовался бы убыток в размере 290 000 руб. (10 000 – 300 000).

По правилам пункта 2.1 статьи 283 НК РФ в 2022 году можно учесть убытки 2021 года только в сумме 25 000 руб. (50 000 руб. × 50%). Значит, налог на прибыль составит 5000 руб. ((50 000 – 25 000 × 20%).

Но если компания отразит полную сумму неучтенных расходов в декларации за 2021 год, то налоговая база уменьшится на все 300 000 руб. Получится убыток в размере 250 000 руб. (50 000 – 300 000). Налога к уплате не будет.

Значит, налоговую базу 2022 года занизили и нанесли ущерб бюджету в виде неуплаченного налога на прибыль за 2021 и 2022 годы в размере 3000 руб. (5000 – 2000).

В данном случае исправлять ошибку 2021 года в декларации за 2022 год нельзя. Нужно подать уточненку за период ошибки.

Как оформить исправление ошибки в налоговой базе

Если вы исправляете данные декларации за прошлые периоды, нужно использовать бланк формы, который действовал в тот период. В уточненке укажите новые суммы, а не разницу между старыми и новыми данными.

К исправленной декларации нужно приложить сопроводительное письмо. Его можно составить так:

В ИФНС России

По г. Серпухову Московской обл.

От ООО «Пассив» ИНН 5064000002,

ю/а: 142200, г. Серпухов, ул. Ворошилова, д. 62

В связи с обнаруженной технической ошибкой просим принять исправленную налоговую декларацию по налогу на прибыль за 2020 год. Сумма доплаты налога по исправленной декларации составила 22 896 руб. (перечислена платежным поручением от 22.06.2020 № 345). Сумма пеней составила 920 руб. (перечислена платежным поручением от 22.06.2020 № 346).

Приложения:

- Налоговая декларация по налогу на прибыль за 2020 год;

- Копия платежного поручения от 22.06.2020 № 345;

- Копия платежного поручения от 22.06.2020 № 346.

| Генеральный директор ООО «Пассив» | Васильев | И.С. Васильев |

| Главный бухгалтер | Иванова | А.Б. Иванова |

Пример. Как оформить исправление ошибки

26 июня 2021 года бухгалтер ООО «Пассив» обнаружил в расчете налога на прибыль за 2020 год ошибку. В IV квартале 2019 года он отразил в налоговом регистре доход от реализации партии товаров в сумме 1060 руб. (без НДС). Соответственно, исходя из этой суммы он рассчитал налог на прибыль. На самом же деле сумма дохода по продаже этого товара составляла 10 600 руб.

Бухгалтер в тот же день исправил ошибку в налоговом учете, пересчитал налог и заполнил уточненную декларацию по налогу на прибыль за 2019 год.

В первоначальной версии декларации за 2020 год были указаны:

- доходы от реализации товаров на сумму 2 456 000 руб.;

- расходы, связанные с производством продукции и ее реализацией, – 2 000 000 руб.;

- сумма начисленного налога на прибыль за год – 91 200 руб.;

- сумма авансовых платежей, исчисленных и уплаченных за 9 месяцев 2019 года, в сумме 82 000 руб.;

- сумма налога к доплате с учетом ранее уплаченных авансовых платежей – 21 200 руб. По федеральному бюджету –3180 руб. По бюджету субъекта РФ – 18 020 руб.

В исправленной декларации бухгалтер отразит:

- доходы от реализации товаров на сумму 2 465 540 руб. (2 456 000 – 1060 + 10 600);

- расходы, которые связаны с производством, а также реализацией, – 2 000 000 руб.;

- сумму начисленного налога на прибыль за год 30 108 руб.;

- сумму авансовых платежей, исчисленных и уплаченных за 9 месяцев 2020 года, в сумме 82 000 руб.;

- сумму налога к доплате с учетом ранее уплаченных авансовых платежей 11 108 руб. ((2 465 540 руб. – 2 000 000 руб.) × 20% – 82 000 руб.). При этом по федеральному бюджету – 1666 руб. По бюджету субъекта РФ – 9442 руб.

Титульный лист декларации при подаче уточненного варианта заполняют в том же порядке, что и обычно.

Однако в поле «Номер корректировки» нужно поставить в первой ячейке цифру «1». Это означает, что подается корректирующая декларация впервые.

Во второй ячейке этого поля следует поставить прочерки. Поле будет заполнено так: 1 – –.

Доплата налога и подача уточненной декларации

Если по результатам исправленной декларации у вас будет указана сумма к уплате большая, чем в первоначальном варианте, нужно доплатить налог и пени и после этого сдать «уточненку» в налоговую инспекцию. Это обязательные условия для избавления от штрафа, причем при условии, что ошибку вы исправите до того, как налоговая служба ее обнаружит (п. 4 ст. 81 НК РФ).

Обратите внимание: освобождение от штрафа за неуплату налога возможно при выполнении условий, указанных в пункте 4 статьи 81 НК РФ – подача уточненки с одновременной уплатой суммы недоимки и пеней.

В пункте 26 постановления пленума ВАС России от 28 февраля 2001 г. № 5 сказано, что статья 81 Налогового кодекса допускает два вида наказания:

- по статье 122 Налогового кодекса (неуплата или не полная уплата сумм налога);

- по пункту 3 статьи 120 Налогового кодекса (отсутствие первичных документов, повлекшее занижение налоговой базы по налогу на прибыль).

Оштрафовать налоговая служба вас может только по одной из этих статей. Применить штраф одновременно по двум статьям инспекция не вправе.

На практике, если фирма не уплатила недоимку и пени до сдачи «уточненки», налоговая служба применяет статью 122 Налогового кодекса.

Если до подачи «уточненки» вы заплатите недоимку, а пени – нет (или наоборот), – вас все равно оштрафуют. Это связано с тем, что пункт 4 статьи 81 Налогового кодекса ставит обязательным условием освобождения от ответственности уплату и недоимки, и пени. Это подтверждает арбитражная практика.

В постановлении от 20 мая 2022 г. № Ф05-9117/2022 АС Московского округа указал следующее.

Подача уточненных деклараций освобождает налогоплательщика от штрафа по статье 122 НК РФ только при единовременном соблюдении всех условий, указанных в подпункте 1 пункта 4 статьи 81 НК РФ:

- уточненка подана до момента, когда налогоплательщик узнал об обнаружении инспекцией ошибок, приводящих к занижению налоговой базы, или о назначении выездной проверки;

- до представления уточненной декларации налогоплательщик уплатил недостающую сумму налога и соответствующие ей пени.

Значит, если налогоплательщик, обнаружив занижение налоговой базы, подал уточненку и ограничился доплатой самого налога, а пени не уплатил, то штраф в размере 20% от недоимки является законным.

Обратите внимание: статья 122 НК РФ предусматривает ответственность не только за неуплату налога, но и за его несвоевременную уплату.

Также налоговики считают, что обязательным условием для освобождения от штрафа является представление уточненного отчета.

Например, компания рассчиталась с бюджетом (заплатила недоимку и пени), но изначально подала правильный отчет, и в уточненном не было надобности. Ее все равно оштрафуют – как раз из-за отсутствия уточненки. Другая компания тоже уплатила недоимку с пенями, но еще и в отчете ошиблась — и была вынуждена была подавать уточненку. Так вот ее не оштрафуют. Ведь она выполнила оба условия для освобождения от штрафа, установленные пунктом 4 статьи 81 НК РФ.

Эту несправедливость устранил КС РФ в Постановлении от 6 февраля 2018 года № 6-П. Он постановил, что привлекать к ответственности компанию в подобной ситуации нельзя. Ее тоже нужно освобождать от штрафа. Главное, чтобы несвоевременное перечисление налога было непреднамеренным и допущенным вследствие упущения, например, технической ошибки.

Обратите внимание: если по уточненным данным сумма налога у вас будет меньше, чем в первоначальном варианте декларации, тогда вы просто сдаете исправленный вариант в налоговую службу. Сумму переплаты можно либо зачесть, либо вернуть в порядке статьи 78 Налогового кодекса.

Если переплата налога больше недоимки

Если сумма переплаты превышает сумму доначисления по тому же налогу и в тот же бюджет, штраф за неуплату по статье 122 Налогового кодекса неправомерен. Это следует из выводов, сделанных в Постановлении Пленума ВАС РФ от 30 июля 2013 года № 57. В нем разъяснено, при каких условиях не применяется ответственность за неуплату или неполную уплату налога, предусмотренная статьей 122 НК РФ.

Занижение налоговой базы, иное неправильное исчисление налога или другие неправомерные действия (бездействия) налогоплательщика образуют состав правонарушения лишь в том случае, если такие действия (бездействия) привели к неуплате или неполной уплате сумм налога, то есть к возникновению задолженности по этому налогу.

Занижение суммы конкретного налога по итогам налогового периода не приводит к возникновению задолженности по этому налогу, если одновременно соблюдены следующие условия:

- на дату окончания срока уплаты налога за налоговый период, за который начислена недоимка, у налогоплательщика имелась переплата сумм того же налога в размере, превышающем или равном размеру недоимки;

- на момент вынесения решения по результатам налоговой проверки эти суммы не были зачтены в счет других задолженностей налогоплательщика.

Если эти условия выполняются, штрафовать по статье 122 НК РФ неправомерно.

Важно, что при этом налогоплательщик может и не корректировать свои налоговые обязательства и не представлять уточненную налоговую декларацию за проверяемый период.

По мнению ВАС РФ, инспекция даже без уточненной декларации должна учитывать факт переплаты и не назначать штраф по статье 122 НК РФ.

Обратите внимание: в письме от 27 марта 2023 г. № 03-02-07/26504 Минфин отметил, что не признается правонарушением неуплата или неполная уплата налога (сбора, страховых взносов), если у налогоплательщика со дня, на который приходится срок уплаты, до дня вынесения решения о привлечении к ответственности непрерывно имелось положительное сальдо ЕНС в размере, достаточном для полной или частичной уплаты налога. В этом случае налогоплательщик освобождается от ответственности в части, соответствующей положительному сальдо ЕНС.

Уточненная декларация по итогам отчетного периода

Статья 81 Налогового кодекса не уточняет, нужно ли подавать исправленные декларации по итогам отчетных периодов (месяца, квартала). В связи с этим возникает вопрос: нужно ли пересдавать такие декларации? Ответ на этот вопрос будет зависеть от того, когда вы обнаружили ошибку.

Здесь могут быть две ситуации:

- первая – вы совершили ошибку в одном отчетном периоде года и обнаружили ее в течение этого же года, но в другом отчетном периоде;

- вторая – вы совершили ошибку в одном отчетном периоде года, а обнаружили ее уже в следующем году, после сдачи декларации за год, в котором содержится ошибка.

По статье 54 Налогового кодекса:

«При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки. Если определить конкретный период невозможно, то корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения)».

Таким образом, закон обязывает фирмы сделать пересчет налога. Это влечет пересдачу деклараций за отчетные периоды. Исключение предусмотрено лишь для тех ситуаций, когда нельзя определить дату совершения ошибки. Эту же позицию поддерживает и Минфин. Он рекомендует сделать так: «при обнаружении ошибки в исчислении налога на прибыль в истекшем отчетном периоде текущего налогового периода следует уточнить налоговую декларацию за этот период».

А что будет, если этого не сделать? Последствия зависят от нескольких условий.

Авансовый платеж завышен

Сначала рассмотрим вариант, когда по итогу отчетного периода вы заплатили авансовый платеж по декларации, а позже выяснили, что завысили в декларации его сумму к уплате. При пересдаче декларации (или без этого) недоимки и пеней у вас не возникнет. Значит, штраф в этой ситуации неприменим.

Как видите, необходимость пересчета суммы авансового платежа за отчетный период и пересдачи декларации по нему у вас есть, а наказания – нет. Однако сдать «уточненку» в ваших интересах. Ведь подав исправленные сведения, вы укажете налоговой службе о переплате и сможете ее зачесть в счет будущих платежей. Пункт 1 статьи 81 Налогового кодекса устанавливает, что изменение декларации в случае, когда ошибки не привели к заниженю налоговой базы, является правом, а не обязанностью налогоплательщика. А значит, если вы не хотите сдавать уточненную декларацию в такой ситуации, то можете этого не делать.

Авансовый платеж занижен

Теперь рассмотрим случай, когда фирма обнаружила, что по итогам отчетного периода не доплатила авансовый платеж. Пунктом 3 статьи 58 Налогового кодекса прямо предусмотрено, что на сумму несвоевременно уплаченных авансовых платежей начисляются пени. Там же установлено, что нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения ответственности за нарушение законодательства о налогах и сборах. Значит, штраф за неуплату авансового платежа, организации не грозит.

Авансовый платеж просрочен

В ситуации, когда авансовый платеж не уплачен или уплачен позже установленного срока, нужно иметь в виду позицию арбитражных судов, выраженную в постановлении Пленума Высшего Арбитражного Суда РФ от 26 июля 2007 г. № 47 «О порядке исчисления сумм пеней за просрочку уплаты авансовых платежей по налогам и страховым взносам на обязательное пенсионное страхование». Так, пени за неуплату авансовых платежей должны рассчитываться до даты их фактической уплаты, а в случае их неуплаты – до момента наступления срока уплаты соответствующего налога. Также Высший Арбитражный Суд указывает, что в судебном порядке пени, начисленные за неуплату авансовых платежей, подлежат соразмерному уменьшению. Это правило должно применяться в двух случаях:

- если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение него;

- если сумма авансовых платежей, исчисленных по итогам отчетного периода, меньше суммы авансовых платежей, подлежавших уплате в течение него.

Ошибка в расчете обнаружена после сдачи годовой декларации

Теперь ответим вопрос, нужно ли пересдавать промежуточную отчетность, когда вы обнаружили ошибку в декларации за отчетный период года уже после того, как сдали декларацию за этот год.

Нет, не нужно. Достаточно пересдать лишь годовую декларацию. Дело в том, что проверить правильность расчетов по декларациям за отчетный период налоговая служба вправе при камеральной проверке. Ее проводят в течение трех месяцев со дня сдачи таких деклараций (ст. 88 НК РФ). Соответственно, если вы ошибку обнаружили уже после сдачи годовой декларации, например за 2020 год (то есть после 28 марта 2021 года), сроки для проверки деклараций за отчетные периоды к этому времени уже истекут. К тому же обязанности пересдавать промежуточные декларации по году, за который уже сдана годовая декларация, Налоговым кодексом не предусмотрена. Выходит, пересдавать такие декларации необходимости нет. Все исправления вы зафиксируете в уточненной декларации за год. Этот вывод справедлив, когда одна и та же ошибка повторяется во всех отчетных периодах года. В этом случае пересдавать все декларации по этому году вам не нужно, достаточно сдать одну «уточненку» по итогам года.

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

![]()

![]()

По истечении определенного периода времени налогоплательщик может обнаружить, что допустил ошибки при уплате налога. В зависимости от момента обнаружения ошибок наступают соответствующие последствия: недоимка с пенями и штрафами, только недоимка или переплата налога. Вопросам, связанным с исправлением ошибок, посвящено интервью с экспертом — Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Что относится к ошибкам в расчете налогов?

Порядку исчисления налоговой базы при обнаружении ошибок (искажений) посвящена статья 54 НК РФ. При этом Налоговый кодекс не содержит определение понятия «ошибка». Поэтому может использоваться ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (Приказ Минфина России от 28.06.2010 № 63н).

Причинами ошибок может быть неправильная классификация или оценка фактов хозяйственной деятельности; неиспользование информации, имеющейся на дату подписания отчетности, неверное применение законодательства. Например, налогоплательщик, ошибочно определив срок полезного использования имущества, изначально включил его в ненадлежащую амортизационную группу. Ошибка может выражаться в счетных (арифметических) погрешностях.

Ошибки в исчислении налоговой базы в конечном итоге означают, что налог исчислен неверно.

Какие ситуации могут проиллюстрировать отсутствие (наличие) ошибок?

Согласно ПБУ 22/2010 ошибками не являются неточности или пропуски в отражении фактов хозяйственной деятельности, если они выявлены в результате получения новой информации. При этом такая информация не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

Признание сделки недействительной не означает, что в налоговой отчетности за период заключения такой сделки были допущены ошибки.

Допустим, общество, передав во исполнение договора купли-продажи спорные объекты недвижимости покупателю, отразило операции в бухгалтерском учете, исключив переданное имущество из своих активов. В свою очередь, покупатель оприходовал приобретенное в собственность имущество, отразил его на балансе. Признание договора купли-продажи недействительным не влечет возникновение у продавца и покупателя обязанности исказить в бухгалтерском учете реальные факты их хозяйственной деятельности. Поэтому суд отклонил доводы налогового органа об обязанности общества восстановить сведения о реализованном покупателю имуществе на дату его реализации (пункт 9 Информационного письма Президиума ВАС РФ от 17.11.2011 № 148).

Расторжение договора купли-продажи следует рассматривать как самостоятельную хозяйственную операцию, а связанные с таким расторжением доходы и расходы необходимо отразить в налоговом учете в периоде, в котором договор считается прекращенным.

Еще одним примером может выступать возврат сетевой организацией денежных средств, ранее уплаченных заявителями, за объем невостребованной присоединенной мощности. Это также не рассматривается как ошибка при исчислении налоговой базы по налогу на прибыль в налоговом периоде, в котором такая плата была получена, поскольку указанные операции отражались в налоговом учете исходя из документально подтвержденных данных о полученных доходах.

Являются ли понятия «ошибка» и «искажение» равнозначными?

Статья 54 НК РФ на данный вопрос не отвечает. При этом из разъяснений уполномоченных органов следует, что это разные понятия.

В частности, изменение цены ранее реализованных товаров (работ, услуг) означает искажение налоговой базы за соответствующий прошлый отчетный (налоговый) период, которое подлежит исправлению в порядке статьи 54 НК РФ (письма Минфина России от 22.12.2016 № 03-03-06/1/76945, от 15.03.2018 № 03-03-06/1/15848).

Позднее получение документов, относящихся к прошлым периодам, рассматривается Минфином как искажение налоговой базы (письма от 13.04.2016 № 03-03-06/2/21034, от 24.03.2017 № 03-03-06/1/17177).

Полученная налогоплательщиком после ввода объекта в эксплуатацию информация о фактической стоимости объекта основных средств, затраты по формированию которой подтверждены документально, должна быть учтена исходя из положений статей 257—259.3, 314 и статьи 54 НК РФ (письмо Минфина России от 29.06.2016 № 03-03-06/3/37780).

Является ли ошибкой по налогу на прибыль принятие на расходы сумм налогов в большем размере, чем предписано законодательством?

Включение в состав расходов сумм налогов в излишнем размере (в том числе вследствие неприменения льготы или иного освобождения) не рассматривается как ошибка при исчислении налога на прибыль (Постановление Президиума ВАС РФ от 17.01.2012 № 10077/11).

Исполнив обязанность по исчислению и уплате, например, налога на имущество, в соответствии с первоначально поданными декларациями, налогоплательщик понес в предыдущих периодах затраты, отвечающие требованиям статьи 252 НК РФ. И в силу подпункта 1 пункта 1 статьи 264 НК РФ правомерно отнес их к прочим расходам, связанным с производством и реализацией. Если в связи с выявлением в последующих периодах излишней уплаты представлены уточненные расчеты (налоговые декларации) по налогу на имущество, то для целей налогообложения прибыли это является новым обстоятельством, приводящим к возникновению внереализационного дохода текущего отчетного (налогового) периода (письмо Минфина России от 15.10.2015 № 03-03-06/4/59102).

Предположим, налогоплательщик обнаружил ошибку в исчислении налоговой базы. Какой порядок действий?

Любые ошибки, допущенные в налоговом учете, надо исправлять в налоговых регистрах.

Систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений признается грубым нарушением правил учета доходов и расходов и объектов налогообложения, ответственность за которое установлена статьей 120 НК РФ. Штраф составляет от 10 000 рублей.

В каком порядке исправляются ошибки в исчислении налоговой базы?

Порядок исправления зависит от того, к каким последствиям привела допущенная ошибка.

Согласно статье 54 НК РФ при обнаружении искажений в исчислении налоговой базы, относящихся к прошлым периодам, приведшим к занижению суммы налога, перерасчет налоговой базы и суммы налога производится за период, в котором были совершены ошибки (искажения).

Обратим внимание, что иногда законодатель придает нормам, улучшающим положение налогоплательщиков, обратную силу.

Придание норме обратной силы следует рассматривать как предоставленную налогоплательщику возможность пересмотреть налогообложение спорных доходов за прошлые налоговые периоды. Такой пересмотр может быть произведен посредством представления уточненных деклараций. Или налогоплательщик может с учетом пункта 7 статьи 3 НК РФ скорректировать налоговые обязательства в периодах после вступления в силу изменений в НК РФ.

При каких условиях налогоплательщик может избежать ответственности в случае самостоятельного исправления ошибок, приведших к занижению суммы налога?

Основания освобождения установлены статьей 81 НК РФ. Если срок уплаты налога не наступил, то ответственность не возникает, если уточненная декларация представлена до составления акта или до принятия решения о проведении выездной налоговой проверки.

Когда срок уплаты налога уже наступил, то помимо вышеназванного условия необходима уплата налога и пени. При несоблюдении этих условий самостоятельное исправление ошибок может быть рассмотрено как смягчающее ответственность обстоятельство (подпункт 3 пункта 1 статьи 112 НК РФ).

Есть особенность представления уточненной декларации за период, который уже был охвачен выездной налоговой проверкой. В этом случае для освобождения от ответственности достаточно только факта подачи уточненной декларации — предварительной уплаты налога и пени не требуется. Представление в такой ситуации уточненной декларации имеет смысл при проведении в отношении налогоплательщика повторной выездной проверки, допускающей применение налоговых санкций (пункты 10, 11 статьи 89 НК РФ).

Аналогичные правила применяются и к налоговым агентам, обнаружившим, например, ошибку в расчете 6-НДФЛ.

Как исправлять ошибки, допущенные при заполнении декларации? Например, техническую ошибку в виде ошибочного отражения вычетов в том же разделе, но в иной строке.

Если допущенная при заполнении налоговой декларации ошибка не привела к занижению суммы налога, подлежащей уплате, обязанность представить уточненную налоговую декларацию, предусмотренная абзацем первым пункта 1 статьи 81 НК РФ, отсутствует.

Более того, неверное разнесение элементов налоговой базы или налоговых вычетов в ненадлежащие строки декларации, но внутри соответствующих разделов, не приводящее к искажению итоговой суммы налога, не предусматривает отказ в применении налоговых вычетов.

По требованию инспекции налогоплательщиком должны быть представлены соответствующие пояснения и копии книги покупок, счетов-фактур, товарных накладных, актов выполненных работ, иных документов, подтверждающие заявленные вычеты. При таких обстоятельствах вывод налогового органа о неправомерности заявленных вычетов ввиду непредставления налогоплательщиком уточненной налоговой декларации, признан судом неправомерным (Постановление Арбитражного суда Центрального округа от 27.09.2016 № Ф10-3364/2016).

В чем специфика представления уточненной декларации, когда в отношении организации проводится выездная налоговая проверка?

Если уточненная декларация представляется до вынесения инспекцией решения по итогам проведения выездной проверки, то налоговый орган вправе:

— провести дополнительные мероприятия налогового контроля;

— либо вынести решение без учета данных, содержащихся в уточненной декларации, и назначить проведение повторной выездной проверки в части уточненных данных (Определения Верховного Суда РФ от 13.09.2016 по делу № 310-КГ16-5041, от 12.12.2017 № 301-КГ17-14742).

В порядке выездного контроля налоговый орган вправе проверить тот налоговый период, за который подана уточненная декларация (абзац шестой пункт 4 статьи 89 НК РФ), в том числе и назначить повторную выездную налоговую проверку (пункт 10 статьи 89 НК РФ). Предметом повторной выездной налоговой проверки, назначенной ввиду представления налогоплательщиком уточненной декларации, в которой уменьшена сумма ранее исчисленного налога, являются только те сведения уточненной декларации, изменение которых повлекло уменьшение суммы налога. Так сказано в Постановлении Президиума ВАС РФ от 16.03.2010 № 8163/09. При этом в ходе проверки, проводимой на основании абзаца шестого пункта 10 статьи 89 НК РФ, не могут быть повторно проверены данные, которые не изменялись налогоплательщиком либо не связаны с указанной корректировкой.

В связи с этим обратим внимание, что налогоплательщик в рамках проведения выездной проверки вправе заявить о применении налоговой льготы, не использованной в предыдущих налоговых периодах, двумя способами. Право на налоговую льготу может быть реализовано путем подачи:

— уточненной налоговой декларации;

— заявления в рамках проведения выездной налоговой проверки — в части льгот, имеющих отношение к предмету проводимой проверки и проверяемому периоду.

Об этом сказано в пункте 5 Постановления Пленума ВАС РФ от 30.07.2013 № 57.

В силу требований статьи 32 НК РФ налоговый орган, получив от налогоплательщика документы, свидетельствующие о возможном праве на налоговую льготу, обязан проверить соответствие этих документов требованиям законодательства, оценить полноту указанных в них сведений и принять решение о предоставлении либо об отказе в предоставлении налоговой льготы. Если иное не предусмотрено НК РФ, не может быть отказано в применении льготы когда:

— налогоплательщик заявил о реализации права на налоговую льготу (в том числе в возражениях на акт проверки);

— налоговый орган располагал всеми необходимыми документами для проведения проверки;

— документы исследованы налоговым органом в ходе выездной проверки и претензии к ним отсутствуют.

Тем самым, инспекция не вправе отказать в предоставлении льготы только лишь в связи с тем, что налогоплательщик заявил о льготе иным способом, чем подача уточненной декларации (Постановление АС Московского округа от 19.04.2016 № Ф05-4385/2016).

Должен ли налогоплательщик представлять уточненные декларации по нарушениям, выявленным по результатам налоговых проверок?

Не должен. В резолютивной части решения о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения предлагается внести необходимые исправления в документы бухгалтерского и налогового учета. Но это не означает обязанность налогоплательщика представить уточненные налоговые декларации.

По результатам выездной налоговой проверки обществу доначислены прямые налоги, например, налог на добычу полезных ископаемых. Как налогоплательщику учесть доначисленную сумму налогов в расходах по налогу на прибыль?

Термин «начисленный налог» в Налоговом кодексе не определен. Но исходя из Постановления Президиума ВАС РФ от 02.10.2007 № 7379/07, таковым является налог, отраженный налогоплательщиком в представляемых им налоговых декларациях. Кроме того, как следует из Постановления Президиума ВАС РФ от 06.07.2010 № 17152/09, а также из пункта 3 статьи 40, статьи 105.18 и пункта 2 статьи 105.23 НК РФ «доначисленным» является налог, предложенный к уплате в решении по результатам налоговой проверки.

Если налоговая проверка была комплексной, то налоговый орган должен обладать всей полнотой информации о налоговых последствиях финансово-хозяйственной деятельности налогоплательщика, осуществленной в проверенном периоде, включая сведения о доходах и расходах по соответствующим налогам. Таким образом, налоговый орган обязан уменьшить налоговую базу по налогу на прибыль организаций на сумму доначисленного НДПИ самостоятельно без подачи налогоплательщиком уточненных деклараций.

Данные выводы содержатся в Постановлении Президиума ВАС РФ от 06.07.2010 № 17152/09 и Определении Верховного Суда РФ от 30.11.2016 № 305-КГ16-10138.

Необходимость уменьшения базы по налогу на прибыль в целях правильного определения налоговых обязательств возникает у налогового органа только при доначислении по результатам выездной проверки прямых налогов (пункт 32 Обзора судебной практики № 1 (2017), утвержденного Президиумом Верховного суда РФ 16.02.2017). НДС к прямым налогам не относится.

По какой форме сдаются уточненные декларации?

Уточненные декларации представляются в налоговый орган по форме, действовавшей в том налоговом периоде, за который производится перерасчет сумм налога (пункт 5 статьи 81 НК РФ).

Состав представляемой декларации определяется положениями приказов ФНС о порядке ее заполнения. В частности, в уточненную декларацию по НДС подлежат включению те разделы декларации и приложения к ним, которые ранее были представлены налогоплательщиком в налоговый орган, с учетом внесенных в них изменений, а также иные разделы декларации и приложения к ним, в случае внесения в них изменений (письмо ФНС России от 11.03.2016 № ЕД-4-15/3967).

Если в декларации по налогу на прибыль организаций корректируются только Справки о доходах физлиц (без составления уточненной декларации и расчета), то в таких случаях организация представляет в налоговый орган Титульный лист (лист 01) и Приложение № 2 к Декларации с указанием в Титульном листе по реквизиту «по месту нахождения (учета) (код)» кода «235». В случае представления уточненных Сведений о доходах физического лица, выплаченных ему налоговым агентом, от операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов, в состав Приложения № 2 включаются только те Справки о доходах физлиц, по которым произведено уточнение.

В последующих версиях порядка заполнения формы декларации могут устраняться пробелы в регулировании. Нормы, улучшающие положение налогоплательщиков, могут быть использованы при представлении уточненной декларации за период, когда соответствующие положения в Порядке заполнения декларации еще отсутствовали.

В какой налоговый орган сдать уточненную декларацию, если по месту представления первоначальной декларации организация уже не стоит на учете?

Уточненная декларация (расчет) представляются в налоговый орган по месту учета организации. Если организация уже не состоит на учете в налоговом органе, в который была представлена первоначальная декларация, то уточненная декларация представляется по новому месту учета.

При ликвидации обособленного подразделения уточненная декларация в отношении такого подразделения представляется по месту нахождения головного подразделения.

Как реагировать на ошибки, если период их совершения установить невозможно?

В этом случае, независимо от результата таких ошибок, расчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения).

Каким образом налогоплательщик может исправить ошибку, допущенную при исчислении налоговой базы, которая привела к излишней уплате налога?

Пункт 1 статьи 54 НК РФ предусматривает выбор налогоплательщиком способа перерасчета налоговой базы и суммы налога, когда допущенные ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, привели к излишней уплате налога. Перерасчет может быть произведен либо за период совершения ошибки либо за период, в котором ошибки выявлены. В первом случае представляется уточненная декларация. Во втором — ошибка исправляется в отчетности, представляемой за период ее выявления (в первичной декларации, представляемой за период, в котором исправлена ранее допущенная ошибка).

Указанный порядок может быть применен независимо от того, возможно или нет определить период совершения ошибки (письмо Минфина России от 25.08.2011 № 03-03-10/82).

Как поступить, если выявлена ошибка, приведшая к излишней уплате налога, но при этом сумма налога за тот период отсутствует, поскольку был исчислен убыток?

Поскольку сумма налога к уплате за период совершения ошибки отсутствовала, то при буквальном толковании перерасчет налоговой базы должен производиться за период совершения ошибки. Необходимо представлять уточненную декларацию (письмо Минфина России от 15.03.2010 № 03-02-07/1-105).

Более того, из разъяснений Минфина следует, что исправление в текущем периоде ошибки, которая привела к излишней уплате налога в предыдущем периоде, возможно, если и в текущем периоде получена прибыль (письма от 22.07.2015 № 03-02-07/1/42067, от 13.04.2016 № 03-03-06/2/21034, от 16.02.2018 № 03-02-07/1/9766). Иными словами, перерасчет налоговой базы невозможен, когда налоговая база равна нулю. То есть, и в этом случае необходимо представлять уточненную декларацию.

Отметим, что данные разъяснения не согласуются с содержанием статей 54 и 274 НК РФ, ведь налоговая база определяется в любом случае. Следование данным разъяснениям означает, что возможность исправления ошибок в периоде их обнаружения определяется только по итогам налогового периода при составлении налоговой декларации за календарный год.

А если обнаружено сразу несколько ошибок, повлекших как занижение, так и завышение налоговой базы и суммы налога…

Может так сложиться, что допущено несколько ошибок. Часть из них привела к занижению налоговой базы, часть к завышению. Исходя из буквального толкования пункта 1 статьи 54 НК РФ, исправлению в текущем периоде подлежат только те ошибки, которые привели к излишней уплате налога. Если наряду с ошибками, приведшими к переплате налога, была совершена ошибка, повлекшая занижение налоговой базы — такая ошибка должна исправляться в периоде ее совершения независимо от совокупного результата ошибок (письмо Минфина России от 08.04.2010 № 03-02-07/1-153).

В подобных обстоятельствах целесообразно представить уточненную декларацию, в которой отработаны все ошибки, поскольку при раздельном исправлении ошибок может образоваться недоимка.

Могут ли в текущем периоде исправляться ошибки в виде не заявленных в прошлых периодах вычетов по НДС?

Налоговые вычеты по НДС применяются к уже сформированной налоговой базе. Так как вычеты уменьшают не налоговую базу, а исчисленную сумму налога, то статья 54 НК РФ к ним не применяется.

Механизм исправления ошибок прошлых периодов в текущем периоде применим в основном к налогу на прибыль.

При исправлении ошибок в периоде их обнаружения, переплаты за предшествующий период не образуется?

Не образуется. Это отрицательная сторона данного способа.

Если допущенные ошибки привели к переплате налога в истекших периодах, то для фиксации переплаты, проведения зачета (возврата) налога как излишне уплаченного по статье 78 НК РФ, для целей освобождения от ответственности за неуплату налога, образовавшуюся в последующих периодах, необходимо подать уточненную декларацию.

В отношении уточненной декларации будет проводиться камеральная проверка (статья 88 НК РФ). Ограничений на проведение камеральной проверки уточненной декларации, в том числе представленной по истечении трехлетнего срока, нормы Налогового кодекса не содержат. Отсутствие уточненной декларации позволяет избежать налоговых проверок, проводимых при ее представлении.

При любом способе исправления ошибок надо быть готовым по требованию налогового органа дать пояснения по представленной уточненной или первичной декларации (пункт 3 статьи 88 НК РФ).

Как учитываются при налогообложении исправленные в текущем периоде ошибки, относящиеся к прошлым налоговым периодам?

Согласно ранее сложившейся практике применения пункта 1 статьи 54 НК РФ, неучтенные в предыдущем периоде расходы могли отражаться в составе соответствующей группы (вида) расходов: в расходах на оплату труда, амортизации и т.д., а не в составе внереализационных расходов (доходов) как убытки (доходы) прошлых лет (письмо Минфина России от 18.03.2010 № 03-03-06/1/148).

Но с 2015 года в форме налоговой декларации по налогу на прибыль для корректировки налоговой базы на выявленные ошибки (искажения) предусмотрены отдельные строки в разделе расходов текущего периода. Схожей корректировки формы декларации по УСН и ЕСХН не предусматривают.

Следует иметь в виду, что для отражения доходов или убытков прошлых лет, выявленных в текущем отчетном (налоговом) периоде, в декларации по налогу на прибыль предусмотрены отдельные строки.

Исправление ошибок в периоде их выявления может приводить к образованию убытка?

Выявление ранее неучтенных расходов (излишне учтенных доходов) может приводить к получению убытка (отрицательной разнице между доходами и расходами) в отчетном (налоговом) периоде или к увеличению уже имеющегося убытка. В данных случаях налоговая база признается равной нулю, а убыток подлежит переносу на следующие налоговые периоды. Этот вывод подтвержден Постановлением Арбитражного суда Московского округа от 15.05.2015 № Ф05-5106/2015.

Особенности определения налоговой базы текущего отчетного (налогового) периода при получении убытка предусмотрены статьями 264.1, 268.1, 274, 275.1, 275.2, 278.1, 278.2, 280, 283 и 304 НК РФ. За исключением указанных норм каких-либо ограничений по размеру ранее неучтенных расходов, ранее излишне учтенных доходов, для целей корректировки налоговой базы текущего отчетного (налогового) периода Налоговый кодекс не содержит.

Но Порядок заполнения строк декларации по налогу на прибыль (строки 400—403 приложения № 2 к листу 02, строка 100 листа 02) создает формальные препятствия переносу убытка, сформировавшегося за счет исправления ранее допущенных ошибок в периоде их выявления.

За какой период могут быть исправлены допущенные ошибки, приведшие к излишней уплате налога?

Пунктом 7 статьи 78 НК РФ для возврата (зачета) излишне уплаченной суммы налога установлен трехлетний срок, исчисляемый со дня такой уплаты.

В судебных решениях встречались утверждения о том, что Налоговый кодекс не содержит прямого указания на применение положений статьи 54 НК РФ в совокупности с положениями статьи 78 НК РФ.

Однако в тех спорах, которые решались в пользу налогоплательщика исходя из фактических обстоятельств, сам по себе трехгодичный срок не был пропущен (Определение Верховного Суда РФ от 17.11.2015 № 304-КГ15-14256).

По мнению Верховного Суда, ситуация, при которой налогоплательщик, задекларировав расходы за 2009 год в уточненной налоговой декларации, представленной в 2013 году, получает возможность требовать возврата налога с нарушением трехлетнего срока, предусмотренного пунктом 7 статьи 78 НК РФ, нарушает принцип равенства налогообложения (Определение от 03.09.2016 № 305-КГ16-10426).

Подход о применении к периоду исправления ошибки (подачи декларации) в порядке статьи 54 НК РФ трехлетнего срока возврата (зачета), установленного статьей 78 НК РФ, отражен в Определении Верховного Суда РФ от 19.01.2018 № 305-КГ-14988.

Если ошибки исправляются посредством представления уточненной налоговой декларации и такая декларация подана «к уменьшению», то налоговым органом на основании пункта 7 статьи 78 НК РФ может быть принято решение об отказе в зачете (возврате) сумм излишне уплаченного налога в связи с истечением трех лет со дня уплаты указанной суммы. В программном комплексе «Система ЭОД» такие налоговые декларации только регистрируются без создания строк начислений налога (сбора) в КРСБ — карточке «Расчеты с бюджетом» (письмо ФНС России от 26.09.2016 № ЕД-4-2/17979).

Возможность учета ошибок более чем за три года форма декларации по налогу на прибыль также не предусматривает.

Поэтому в отношении «глубины» исправления ошибок (искажений), относящихся к прошлым налоговым периодам, вне зависимости от способа исправления ошибок, нужно руководствоваться трехгодичным сроком.

Возможны ли исключения из правила исчисления срока возврата переплаты со дня уплаты налога?

Исключением из правил о трехгодичном сроке являются случаи, когда «возникновение» ошибок обусловлено изменением законодательства. К таким же исключениям можно отнести формирование судебно-арбитражной практики на уровне решений Верховного Суда, содержащих оговорку о пересмотре (пункт 5 части 3 статьи 311 АПК РФ).

Дата публикации: 16.09.2015 16:15 (архив)

В соответствии с пунктом 1 статьи 54 Налогового кодекса РФ налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога (абзац третий пункта 1 статьи 54 НК РФ).

В соответствии с пунктом 1 статьи 274 Налогового кодекса РФ налоговой базой для целей главы 25 признается денежное выражение прибыли, определяемой в соответствии со статьей 247 Налогового кодекса РФ, подлежащей налогообложению.

В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток — отрицательная разница между доходами, определяемыми в соответствии с настоящей главой, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном настоящей главой, в данном отчетном (налоговом) периоде налоговая база признается равной нулю (пункт 8 статьи 274 НК РФ).

Таким образом, организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки, которая привела к излишней уплате налога в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль.

Если по итогам текущего отчетного (налогового) периода получен убыток, необходимо произвести перерасчет налоговой базы за период, в котором произошла ошибка.