Изменился адрес обособленного подразделения / организации и соответственно изменились его регистрационные данные. Как в ЗУП 3 внести информацию по изменившимся регистрационным данным (ОКТМО, КПП) обособленного подразделения / организации?

По данным регистрации в ИФНС сохраняется история, в том числе и для обособленных подразделений / организаций.

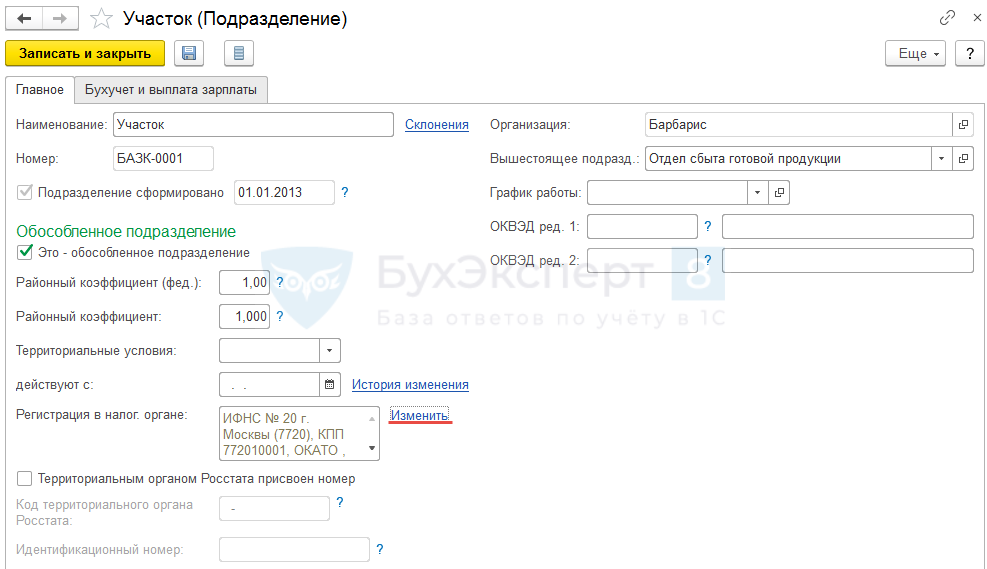

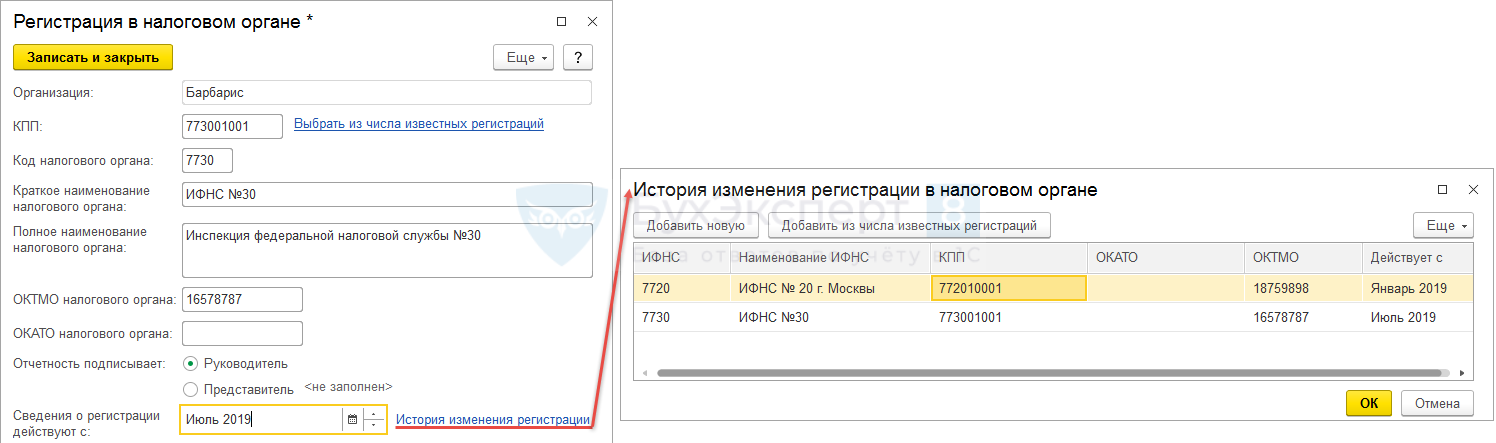

Внести изменения по регистрационным данным следует в карточке обособленного подразделения (Кадры – Подразделения) для реквизита Регистрация в налог. органе по ссылке Изменить:

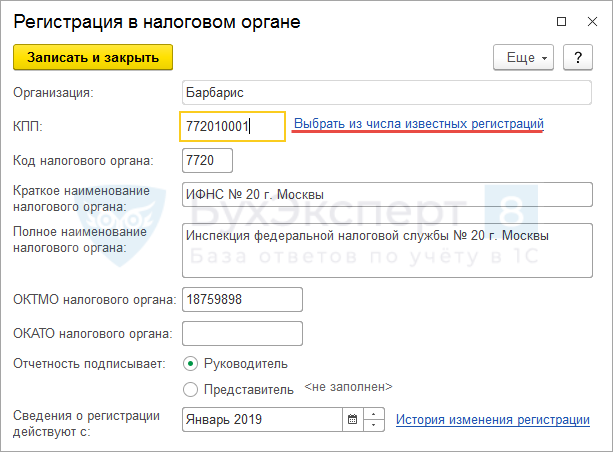

В открывшейся форме для корректного ввода данных следует перейти по ссылке Выбрать из числа известных регистраций:

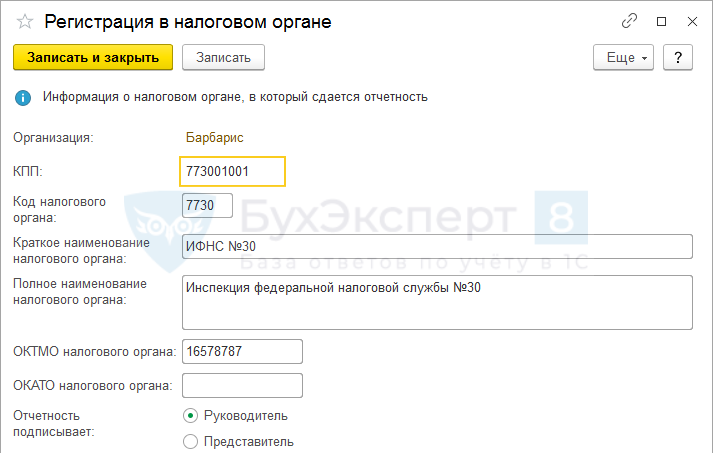

Если в открывшемся справочнике Регистрация в налоговом органе сведения о регистрационных данных в новом налоговом органе для обособки уже внесены, то их можно выбрать, иначе необходимо создать новый элемент, в котором внести информацию о: КПП, ОКТМО налогового органа (ОКАТО налогового органа сейчас уже не заполняется), коде налогового органа и кратком наименовании ИФНС (полное наименование будет сформировано автоматически):

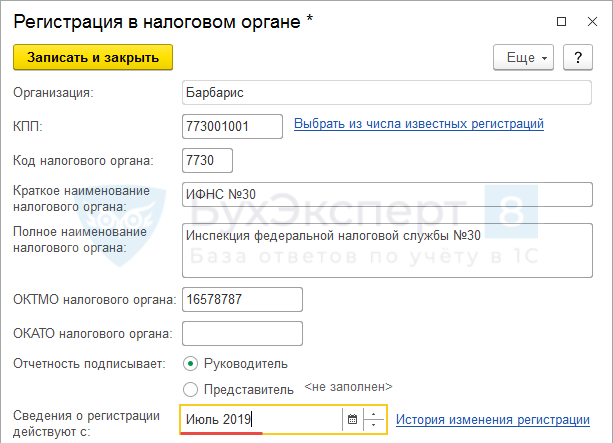

После выбора регистрационных данных важно обратить внимание на месяц, начиная с которой действуют данные о регистрации:

Это влияет на корректный учет НДФЛ. В противном случае при внесении изменений о регистрации задним числом придется перепроводить и перезаполнять документы начисления и выплаты. Подробнее об этом в публикации Что требуется сделать в ЗУП 3, если сведения о регистрации в налоговом органе были изменены уже после расчета и выплаты зарплаты?

При попытке записи новых регистрационных сведений, появится окно с вопросом о том, что была ли исправлена ошибка или же изменились регистрационные данные. В этом случае следует нажать кнопку Изменились данные о регистрации в налоговом органе:

В форме Регистрации в налоговом органе по ссылке История изменения регистрации можно проверить историю сведений по ИФНС:

Изменения по регистрационным данным организации вносятся по такому же принципу, как и для обособленного подразделения. Только делается это в карточки организации (Настройка — Организации/Реквизиты организации)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Допущена ошибка в адресе обособленного подразделения как исправить.

Ответы на вопрос (1):

Здравствуйте! Нужно внести изменения во внутренние документы головной организации и отдельного подразделения в таком случае

Спросить

Похожие вопросы

Регистрация граждан СНГ.

При оформлении временной регистрации гражданина СНГ в отделении почты россии, была допущена ошибка в адресе места прибывания иностранного гражданина (*т.е.вместо адреса временной регистрации г.Москва, пребывания, указана страна и адрес рождения гражданина р.Молдова)! Что делать в данной ситуации? Куда обращаться что бы исправить ошибку?

Читать ответы: 2

Вопрос от 29.09.2019

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 24 февраля 2020 г.

Содержание журнала № 5 за 2020 г.

Если организация приняла решение о ведении деятельности через обособленное подразделение, то в отдельных случаях его нужно поставить на налоговый учет, чтобы избежать штрафов.

Знакомьтесь — обособленное подразделение

Когда обособленное подразделение считается созданным

Обособленное подразделение организации — это фактически любое ее помещение, адрес которого отличается от адреса самой компании, указанного в ЕГРЮЛ, и по месту нахождения которого создано хотя бы одно рабочее место на срок больше месяцап. 2 ст. 11 НК РФ; Письма Минфина от 26.07.2019 № 03-03-06/1/56159, от 31.05.2019 № 03-02-07/1/41780.

Подразделением может стать, например, дополнительный офис, склад или даже переговорная. Причем располагаться они могут на соседней улице и быть подведомственными той же налоговой инспекцииПисьмо Минфина от 26.07.2019 № 03-03-06/1/56159. Работники могут находиться там постоянно или появляться время от времениПисьма Минфина от 10.04.2018 № 03-02-07/1/23401, от 13.09.2016 № 03-02-07/1/53392; Постановление АС ДВО от 12.12.2016 № Ф03-5024/2016.

Обособленным подразделением для целей Налогового кодекса может быть:

•представительство, которое представляет интересы организациип. 1 ст. 55 ГК РФ;

•филиал, который выполняет функции (все или часть) организациип. 2 ст. 55 ГК РФ;

•иное обособленное подразделение. Именно это подразделение (а не филиал и представительство) далее мы будем называть ОП.

Сведения о представительствах и филиалах указываются в учредительных документах и в ЕГРЮЛ. Это отличает их от ОП.

![]()

Совет

При возникновении затруднений, связанных с необходимостью постановки на учет ОП, можно обратиться с запросом в ИФНС по месту своего нахождения, приложив необходимые документы (например, договор аренды, договор подряда и др.)п. 9 ст. 83 НК РФ. Разъяснения помогут избежать претензий и штрафов со стороны налоговых органов.

Ставим подразделение на учет в ИФНС

Постановка на учет обособленного подразделения зависит от его вида: филиал (представительство) или ОП.

Филиал или представительство. На основании сведений в ЕГРЮЛ филиалы и представительства по месту своего нахождения ставятся на учет налоговиками автоматически при создании или при внесении изменений в учредительные документыпп. 1, 3 ст. 83 НК РФ; п. 1 ст. 8, пп. 1, 3 ст. 18 Закона от 08.08.2001 № 129-ФЗ. Для этого в течение 3 рабочих дней со дня открытия филиала или представительства нужно сообщить в регистрирующий налоговый орган о вносимых в учредительные документы изменениях, представив пакет документовп. 1 ст. 17 Закона от 08.08.2001 № 129-ФЗ; подп. 3 п. 1 ст. 333.33 НК РФ; Приказ ФНС от 25.01.2012 № ММВ-7-6/25@; Письмо ФНС от 06.03.2015 № СА-4-14/3666@:

•заявление о госрегистрации изменений, внесенных в учредительные документы, по форме № Р13001 (с заполненным листом К);

•решение собственников организации о внесении изменений в учредительные документы;

•учредительные документы в новой редакции;

•документ об уплате госпошлины в размере 800 руб. Если документы подаются в электронной форме через сайт ФНС, Единый портал государственных и муниципальных услуг либо же подаются через МФЦ или нотариуса, госпошлину платить не надоподп. 3 п. 1 ст. 333.33, подп. 32 п. 3 ст. 333.35 НК РФ; Письмо ФНС от 18.07.2019 № ГД-4-19/14001.

В течение 5 рабочих дней со дня внесения записи в реестр организации выдадут уведомление по форме № 1-3-Учетп. 6 ст. 6.1, п. 2 ст. 84 НК РФ; приложение № 2 к Приказу ФНС от 11.08.2011 № ЯК-7-6/488@ (далее — Приказ ФНС № ЯК-7-6/488@). Если сведения для постановки на учет были направлены в электронном виде, то и уведомление инспекция должна направить электронное. По запросу могут выдать уведомление в бумажном видеп. 4 ст. 31, п. 5.1 ст. 84 НК РФ.

Обособленное подразделение (ОП). Не позднее 1 месяца со дня создания ОП организация должна подать в ИФНС по месту своего нахождения сообщение по форме № С-09-3-1подп. 3 п. 2 ст. 23, пп. 1, 4 ст. 83 НК РФ; приложение № 3 к Приказу ФНС от 09.06.2011 № ММВ-7-6/362@ (далее — Приказ ФНС № ММВ-7-6/362@). Уведомлять налоговую по месту нахождения ОП не нужно. Приведем фрагмент сообщения о создании ОП.

При заполнении сообщения в поле «Сообщает» на первом листе проставьте «1» — о создании обособленного подразделения (ОП)п. 8 разд. II приложения № 13 к Приказу ФНС № ММВ-7-6/362@.

Для каждого подразделения заполняется отдельный лист сообщения.

В поле «Сообщает» на втором листе (и последующих листах при их наличии) нужно проставить прочеркп. 16 разд. III приложения № 13 к Приказу ФНС № ММВ-7-6/362@.

В поле «Дата создания (внесения изменений в ранее сообщенные сведения)» указывается дата создания обособленного подразделения (ОП).

В течение 5 рабочих дней со дня представления сообщения ОП поставят на учет и выдадут уведомление по форме № 1-3-Учетп. 6 ст. 6.1, п. 2 ст. 84 НК РФ; приложение № 2 к Приказу ФНС № ЯК-7-6/488@.

Для того чтобы определить дату, с которой ОП будет считаться созданным, лучше оформить решение о его создании. Это позволит скоординировать работу и избежать споров с налоговой по поводу своевременности постановки на учет. Решение можно оформить в виде приказа (скачать бланк).

Общество с ограниченной ответственностью «Гамма»

125080, г. Москва, ул. Панфилова, д. 14

ИНН 7743037528/КПП 774301001

Приказ № 10

О создании обособленного подразделения

В связи с заключением договора аренды помещения в г. Серпухове Московской области

ПРИКАЗЫВАЮ:

1. Создать обособленное подразделение по адресу: 142203, Московская область, г. Серпухов, улица Советская, д. 63.

2. Определить функции подразделения — продажа продукции ООО «Гамма» в г. Серпухове.

3. Утвердить изменения штатного расписания организации в соответствии с приложением 1 к настоящему приказу.

4. Считать днем создания подразделения 3 февраля 2020 г. (дата фактического начала торговой деятельности). До этой даты оборудовать стационарные рабочие места для работников.

5. Подготовить трудовые договоры с работниками подразделения с 3 февраля 2020 г.

6. Руководство обособленным подразделением оставляю за собой.

| Генеральный директор |

|

С.И. Петров |

Представлять приказ в налоговую инспекцию не нужноПисьмо ФНС от 03.09.2010 № МН-37-6/10623@ (п. 2.1).

Не надо регистрировать ОП, когда у организации единый производственный процесс в комплексе зданий, находящихся по разным адресам, подведомственным одной налоговойПисьмо ФНС от 07.03.2018 № ГД-4-14/4534. Например, два цеха одного производства в зданиях с одним номером дома, но в разных строениях.

Если у организации несколько обособленных подразделений, будь то филиал, представительство или ОП, которые находятся в одном муниципальном образовании или городе федерального значения (например, Москве, Санкт-Петербурге) на территориях разных ИФНС, то для постановки их на налоговый учет можно самим выбрать одну ИФНСп. 4 ст. 83 НК РФ; Письмо Минфина от 19.03.2018 № 03-15-06/16859. Для этого в налоговую по месту учета головной организации вместе с сообщением о создании подразделений нужно подать уведомление по форме № 1-6-Учетприложение № 4 к Приказу ФНС № ЯК-7-6/488@.

Если организация открывает единственное подразделение в одном муниципальном образовании (городе федерального значения) с головной организацией, но на территории, подведомственной другой ИФНС, выбрать в качестве места постановки на учет основную налоговую не получитсяп. 4 ст. 83 НК РФ; Письмо Минфина от 15.04.2011 № 03-02-07/1-126. Эта возможность в НК не предусмотрена.

Регистрируем любое подразделение в фондах

Если обособленное подразделение (филиал, представительство или ОП) будет начислять выплаты работникам, нужно в течение 1 месяца со дня наделения его такими полномочиями подать в ИФНС отдельное сообщение по форме КНД 1112536подп. 7 п. 3.4 ст. 23 НК РФ; приложение № 1 к Приказу ФНС № ЯК-7-6/488@; Письмо Минфина от 05.05.2017 № 03-15-06/27777.

О том, какие налоги следует заплатить организации, имеющей подразделения, и как по ним отчитаться, расскажем:

2020, № 6

ПФР. В ПФР регистрировать подразделение не надо. ИФНС передаст информацию в Фонд. И он сам поставит на учет те подразделения, которые начисляют зарплату и имеют счет в банкеподп. 3 п. 1 ст. 11 Закона от 15.12.2001 № 167-ФЗ.

ФСС. Организация должна самостоятельно поставить на учет в ФСС только те подразделения, которые начисляют выплаты работникам и имеют счет в банкеп. 2 ч. 1 ст. 2.3 Закона от 29.12.2006 № 255-ФЗ; подп. 2 п. 1 ст. 6 Закона от 24.07.98 № 125-ФЗ. Сделать это нужно не позднее 30 календарных дней со дня создания подразделения, представив в отделение Фонда по месту его нахождения следующие документыпп. 6, 9, 10 Порядка, утв. Приказом Минтруда от 29.04.2016 № 202н:

•заявление о регистрацииприложение 1 к Административному регламенту, утв. Приказом ФСС от 22.04.2019 № 217:

•справку из банка об открытии счета;

•документ о зарплатных полномочиях подразделения (например, приказ о создании подразделения, в котором указано, что оно самостоятельно начисляет выплаты своим работникам).

* * *

За нарушение срока подачи сообщения о создании ОП предусмотрен штраф для организаций — 200 руб., для директора — от 300 до 500 руб.п. 1 ст. 126 НК РФ; ч. 1 ст. 15.6 КоАП РФ

Нарушение срока постановки на учет в ФСС по месту нахождения подразделения грозит страхователю штрафомст. 26.28 Закона от 24.07.98 № 125-ФЗ:

•при просрочке до 90 дней включительно — 5000 руб.;

•при просрочке более 90 дней — 10 000 руб.

Если подразделение не зарегистрировано, то и отчетность по нему не представлялась. А значит, налоговики вправе оштрафовать организацию за несданную отчетность. Штраф составит 5% от подлежащей уплате по декларации суммы за каждый месяц просрочки, но не меньше 1000 руб.ст. 119 НК РФ

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Обособленные подразделения/ Филиалы / Представительства

Обособленные подразделения/ Филиалы / Представительства

2023 г.

2022 г.

2021 г.

Организация нередко осуществляет свою деятельность по адресу, отличному от того, который указан в уставе. И это может привести к созданию обособленного подразделения, что, в свою очередь, повлечет возникновение у организации новых обязанностей, связанных с регистрацией в налоговых органах и уплатой налогов (страховых взносов) по специальным правилам.

Вопросам, связанным с созданием обособленных подразделений, посвящено интервью с экспертом — Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Каковы признаки обособленного подразделения?

На основе определения в статье 11 НК РФ можно выделить три признака:

— территориальная обособленность от места нахождения самой организации;

— наличие стационарного рабочего места;

— создание (использование) указанного рабочего места на срок более одного месяца.

Что означает территориальная обособленность?

Территориальная обособленность — это место расположения подразделения отличное от места нахождения организации. Данное условие формально соблюдается, если адрес места нахождения организации и адрес обособленного подразделения различаются хотя бы на номер строения при совпадении иных составляющих: улица, дом (письмо Минфина от 23.01.2013 № 03-02-07/1-15).

Место нахождения юридического лица указывается в его учредительном документе и в ЕГРЮЛ. Если юридическое лицо действует на основании типового устава, утвержденного уполномоченным государственным органом, место нахождения указывается только в ЕГРЮЛ (пункт 4 статьи 52, пункт 5 статьи 54 ГК РФ).

В ЕГРЮЛ должен быть указан также адрес юридического лица в пределах места нахождения этого юридического лица (подпункт «в» пункта 1 статьи 5 Федерального закона от 8 августа 2001 года N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Чем отличается адрес от места нахождения?

Согласно пункту 2 статьи 54 ГК РФ место нахождения юридического лица определяется не просто местом его государственной регистрации на территории Российской Федерации, а еще и наименованием населенного пункта (муниципального образования), в котором оно располагается.

Заметим, муниципальное образование — это городское или сельское поселение, муниципальный район, городской округ, городской округ с внутригородским делением, внутригородской район либо внутригородская территория города федерального значения (статья 2 Федерального закона от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в РФ»).

Адрес, указываемый в ЕГРЮЛ, — это описание места нахождения объекта, структурированное в соответствии с принципами организации местного самоуправления. Это описание включает в себя наименование элемента планировочной структуры при необходимости, элемента улично-дорожной сети, а также цифровое и (или) буквенно-цифровое обозначение объекта адресации, позволяющее его идентифицировать (статья 2 Федерального закона от 28.12.2013 № 443 – ФЗ «О федеральной информационной адресной системе и о внесении изменений в Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации»»).

Адрес включает почтовый индекс, наименование субъекта РФ, наименование района, города, улицы, номера дома, корпуса, помещения.

Таким образом, место нахождение, указываемое в учредительных документах, и адрес юридического лица (адрес постоянно действующего исполнительного органа юридического лица в пределах места нахождения юридического лица), указываемый в ЕГРЮЛ, различаются.

Каким образом различие между местом нахождения и адресом влияет на признание подразделения обособленным?

Место нахождения может быть обозначено в уставе наименованием населенного пункта, например, — «город Москва». Причем, изменение сведений в ЕГРЮЛ в части адреса организации в рамках населенного пункта не потребует изменений в уставе.

Определение представительства и филиала как обособленных подразделений юридического лица, расположенных вне места его нахождения закреплены в статье 55 ГК РФ.

В этой связи можно сделать вывод, что подразделение будет считаться обособленным только в том случае, если оно создано в ином населенном пункте (муниципальном образовании), чем тот, в котором зарегистрирована организация.

Данный подход возможен, если место нахождение организации указано в уставе как населенный пункт. И по желанию организации в устав могут быть внесены соответствующие изменения.

Что еще указывает на создание обособленного подразделения?

Второй признак обособленного подразделения — наличие оборудованных стационарных рабочих мест. Согласно правоприменительной практике для возникновения обособленного подразделения достаточно создания (использования) даже одного стационарного рабочего места.

Рабочее место — это место, где работник должен находиться или куда ему необходимо прибывать в связи с его работой и которое прямо или косвенно находится под контролем работодателя (статья 209 Трудового кодекса). При этом у организации должны быть заключены трудовые договоры с физическими лицами. Гражданско–правовые договоры не влекут создания рабочего места.

Таким образом, вне трудовых отношений, то есть при отсутствии работников, обособленное подразделение не возникает.

Под оборудованием стационарного рабочего места подразумевается создание условий, необходимых для исполнения трудовых обязанностей, а также исполнение работником таких обязанностей (письмо Минфина России от 28.07.2011 № 03-02-07/1-265, постановления ФАС Северо-Кавказского округа от 20.06.2007 № Ф08-3590/2007-1449А, ФАС Северо–Западного округа от 02.11.2007 по делу А26-11293/2005).

Создание стационарного рабочего места не зависит:

— от способа организации работ — вахтовый метод или командировка;

— режима рабочего времени (продолжительности рабочей недели, работы, смены и т.п.);

— срока нахождения конкретного работника на стационарном рабочем месте или месте приема на работу и выплаты заработной платы (постановление АС Северо-Кавказского округа от 21.07.2015 № Ф08-4287/2015);

— наличия у организации прав собственности на помещение или его пользование, в котором рабочее место создается.

Влечет ли наличие трудового договора с работником, который трудится вне офиса, необходимость создания обособленного подразделения?

Важно содержание трудового договора. Согласно статье 57 Трудового кодекса обязательными условиями для включения в трудовой договор являются, в том числе, место работы, трудовая функция, условия, определяющие в необходимых случаях характер работы (передвижной, разъездной, в пути, другой).

Рассмотрим примеры.

Работа может носить разъездной характер, когда работники посещают различные организации с целью продвижения товара и установления сотрудничества. Понятно, что они не осуществляют деятельность в офисе организации (собственном или арендованном). При осуществлении деятельности, имеющей разъездной характер, основания для постановки на учет организации в налоговом органе по месту осуществления такой деятельности не возникают (письма Минфина России от 01.03.2012 № 03-02-07/1-50, от 28.07.2011 №03-02-07/1-265).

Надомниками считаются лица, заключившие трудовой договор о выполнении работы на дому из материалов и с использованием инструментов и механизмов, выделяемых работодателем либо приобретаемых ими за свой счет (статья 310 Трудового кодекса). Но, если организация ведет деятельность с использованием труда надомников без оборудования стационарных рабочих мест, основания для постановки на учет организации в налоговом органе по месту жительства работника-надомника не возникают.

Между сторонами может быть заключен договор о дистанционной работе в том случае, если для выполнения трудовой функции и для взаимодействия между работодателем и работником по вопросам, связанным с ее выполнением, используется Интернет. Согласно статье 312.1 Трудового кодекса дистанционной работой является выполнение определенной трудовым договором трудовой функции вне стационарного рабочего места. Следовательно, независимо от того, на какой срок дистанционный работник привлекается, обособленное подразделение не образуется (письмо Минфина от 04.07.2013 № 03-02-07/1/25829).

Не создает обособленное подразделение и организация, которая заключает договор на выполнение работ силами работников, привлеченных другой организацией (статья 341.1 Трудового кодекса). Обособленное подразделение может появиться у организации, предоставивший персонал.

А как быть, если работник выполняет работу по месту нахождения заказчика?

При осуществлении деятельности на территории заказчика, когда работники организации, предположим, консультируют заказчика, настраивают его программное обеспечение, производят уборку помещений, и эта работа выполняется без стационарного рабочего места, обособленное подразделение не создается.

Заметим, положения договора с заказчиком, согласно которым предоставление инвентаря, средств связи является обязанностью заказчика, позволили судам делать выводы об отсутствии стационарного рабочего места у исполнителя, оказывающего услуги (постановление ФАС Московского округа от 20.12.2010 № КА-А41/15744-10).

А как поступать, если организация занимается, например, строительством линий электропередач, дорог, или чем-то другим, когда стационарные места территориально обособлены от места нахождения организации, но само рабочее место не имеет постоянного адреса?

В случае передвижного характера работ регистрация может быть произведена по согласованию с налоговым органом. Такая процедура предусмотрена пунктом 9 статьи 83 НК РФ.

Соответствующий запрос может быть направлен организацией в налоговый орган по своему месту нахождения или по месту деятельности.

В подобных ситуациях некоторые организации специально арендуют помещение, адрес которого используется для целей постановки на учет обособленного подразделения.

Постановлением Правительства от 19.11.2014 № 122 утверждены Правила присвоения, изменения и аннулирования адресов, согласно которым при присвоении адресов зданиям, сооружениям и объектам незавершенного строительства адреса должны соответствовать адресам земельных участков, в границах которых расположены такие здания, сооружения и объекты незавершенного строительства.

В этой связи при отсутствии у стационарного рабочего места, расположенного на земельном участке, почтового адреса, в качестве такового используется адрес земельного участка.

Какое значение имеет продолжительность работы по месту нахождения обособленного подразделения?

Третий признак, характеризующий наличие обособленного подразделения — временной: рабочее место должно быть создано на срок более одного месяца.

Еще раз обратим внимание на то, что фактическое время нахождения конкретного работника на рабочем месте, которое создано или используется организацией вне места ее нахождения, для признания обособленного подразделения значения не имеет (письмо Минфина от 18.02.2010 № 03-02-07/1-67).

Итак, наличие у подразделения одновременно территориальной обособленности, стационарных рабочих мест сроком более месяца, означает, что это — обособленное подразделение, через которое организация осуществляет свою деятельность. Для целей налогового контроля каждая российская организация должна быть поставлена на учет в ФНС (статья 83 НК РФ) по месту такой деятельности (месту нахождения обособленного подразделения).

Иные признаки (отдельный баланс, счет и т.п.) на признание обособленного подразделения не влияют.

Какие документы подтверждают создание обособленного подразделения?

Локальные акты организации, в которых указано на создание обособленного подразделения. Полномочия этого подразделения принципиального значения не имеют. И подавать их в налоговые органы для постановки на учет не нужно. Документы могут потребоваться только в случае налогового спора о дате возникновения обособленного подразделения.

Создание стационарного рабочего места может подтверждаться:

— договором аренды помещения;

— трудовым договором с работником, в котором рабочее место определено по месту нахождения обособленного подразделения;

— первичными документами, свидетельствующими о ведении деятельности по месту нахождения обособленного подразделения (накладные, акты приемки- передачи и т.д.).

Само по себе право пользования помещением не всегда подтверждает факт наличия оборудованных стационарных рабочих мест.

Если для ведения деятельности необходимо специальное разрешение уполномоченных органов, в частности, лицензия, то дата ее выдачи может быть признана датой создания обособленного подразделения, так как именно с этой даты может начаться деятельность.

Самый ранний из документов, подтверждающих наличие всех признаков обособленного подразделения определяет дату его создания.

Что делать, если организация приняла решение открыть филиал или представительство?

В случае регистрации изменений в ЕГРЮЛ в связи с созданием филиалов и представительств, постановка на учет по месту их нахождения будет происходить автоматически на основании сведений, содержащихся в ЕГРЮЛ. Наличие или отсутствие стационарных мест по месту нахождения обособленного подразделения, оформленного как филиал или представительство, для регистрации в налоговых органах не имеет значения.

При этом НК РФ предусмотрены особенности администрирования обособленного подразделения в зависимости от его формы. Например, налоговый орган вправе проводить самостоятельную выездную налоговую проверку обособленных подразделений налогоплательщика, которые оформлены как филиал и представительство.

Если организация создала обособленное подразделение, которое не является филиалом, и не указала его в качестве такового в своих учредительных документах, она вправе применять упрощенную систему налогообложения.

Как для целей применения УСН отличить филиал от обособленного подразделения?

Филиал — это обособленное подразделение, расположенное вне места нахождения юридического лица и осуществляющее все его функции или их часть, в том числе функции представительства. Филиал должен быть указан в ЕГРЮЛ.

Заметим, организация самостоятельно принимает решение о придании или непридании статуса филиала обособленному подразделению.

Для создания обособленного подразделения организация должна направить в налоговый орган сообщение о создании обособленного подразделения. На основе этого сообщения организация будет поставлена на учет в связи с созданием обособленного подразделения с присвоением соответствующего КПП.

В случае принятия решения о признании обособленного подразделения в статусе филиала указанное решение требует государственной регистрации: внесения в ЕГРЮЛ изменений в порядке главы VI Федерального закона от 08.08.2001 № 129-ФЗ.

Как производится постановка на учет по месту нахождения обособленного подразделения?

Организация должна сообщить в налоговый орган по месту своего нахождения о создании обособленного подразделения. Эта обязанность не распространяется на обособленные подразделения, созданные за пределами территории Российской Федерации, а также на филиалы и представительства.

Согласно подпункту 3 пункта 2 статьи 23 НК РФ сообщение должно быть направлено в течение одного месяца со дня создания обособленного подразделения российской организации.

Сообщение может быть представлено в налоговый орган лично или через представителя, направлено по почте заказным письмом или передано в электронной форме по ТКС.

Форма сообщения о создании обособленных подразделений российской организации и об изменениях в ранее направленные сведения о таких обособленных подразделениях утверждена приказом ФНС России от 09.06.2011 № ММВ-7-6/362@ (форма С-09-3-1). При этом ответственность за несоблюдение формы сообщения не установлена.

Регистрация в налоговых органах организации по месту нахождения ее обособленного подразделения осуществляется налоговым органом на основании сообщения в течение пяти дней со дня его получения.

Нужно ли направлять сообщение о создании обособленного подразделения, если организация уже поставлена на учет в налоговом органе по месту ведения деятельности через это обособленное подразделение?

Нужно. Обязанность организации представить в налоговый орган по месту своего нахождения сообщение о создании каждого обособленного подразделения появляется независимо от того, что обособленное подразделение может находиться:

— на территории, подведомственной налоговому органу, в котором организация уже поставлена на учет по месту нахождения (письмо ФНС России от 27.02.2014 № СА-4-14/3404);

— на территории одного муниципального образования, подведомственного налоговому органу, в котором организация уже поставлена на учет по месту нахождения другого обособленного подразделения (письмо Минфина России от 02.09.2011 № 03-02-07/1-314);

— на территории одного муниципального образования, подведомственного разным налоговым органам, в одном из которых организация уже поставлена на учет по месту нахождения другого обособленного подразделения. При наличии несколько обособленных подразделений в одном муниципальном образовании, подведомственных разным налоговым органам, организация может выбрать налоговый орган. Форма уведомления о выборе налогового органа для регистрации приведена в приложении № 4 приказа ФНС от 11.08.2011 № ЯК-7-6/488@.

В том случае, если уведомление о постановке на учет по месту нахождения обособленного подразделения получено поздно, необходимо пересчитывать НДФЛ за период с момента создания обособленного подразделения и пересдавать отчетность?

Нередко уведомление о постановке на учет по месту нахождения обособленного подразделения организация получает спустя один–два месяца после создания обособленного подразделения.

Отсутствие КПП из-за позднего получения уведомления о постановке на учет приводит к возникновению ситуации излишнего перечисления НДФЛ по месту нахождения одного обособленного подразделения и недоимки по месту нахождения другого обособленного подразделения, исправление которой возможно с помощью процедуры уточнения платежа (пункт 7 статьи 45 НК РФ) или зачета (статья 78 НК РФ). Осуществление указанных процедур требует представления уточненных расчетов по форме 6–НДФЛ.

Вместе с тем перечисление НДФЛ не по месту нахождения обособленного подразделения (по месту нахождения иного обособленного подразделения) не должно повлечь начисление пени и привлечение налогового агента к ответственности, предусмотренной статьей 123 НК РФ (письма ФНС России от 07.04.2015 № БС-4-11/5717@, от 02.08.2013 № БС-4-11/14009).

Полагаем, что в рассматриваемой ситуации расчет по форме 6-НДФЛ по обособленному подразделению может заполняться с месяца получения уведомления.

Как уплачивается налог на прибыль по обособленным подразделениям?

Порядку уплаты налога посвящена статья 288 НК РФ. У налога, подлежащего зачислению в бюджет субъекта РФ, есть некоторая особенность. Если организация и ее обособленные подразделения находятся на территории одного субъекта Российской Федерации, то она вправе принять решение об уплате налога на прибыль за свои обособленные подразделения в бюджет этого субъекта. И в том случае, если головная организациия платит налог на прибыль за свои обособленные подразделения в бюджет субъекта, она вправе представить налоговую декларацию по налогу на прибыль организаций в налоговый орган только по своему месту нахождения (письмо Минфина России от 03.07.2017 № 03-03-06/1/41778).

Что меняется в обязанностях плательщиков страховых взносов при создании обособленного подразделения?

Согласно подпункту 7 пункта 3.4 статьи 23 НК РФ плательщик страховых взносов обязан отдельно сообщать в налоговый орган по месту нахождения организации о наделении обособленного подразделения полномочиями (о лишении полномочий) по начислению выплат и вознаграждений физическим лицам. Сообщение должно быть отправлено не позднее одного месяца со дня соответствующего события. Причем, данным правилом нужно руководствоваться в отношениях, возникающих с 1 января 2017 года.

На основании указанных сообщений налоговые органы будут учитывать обособленные подразделения, включая филиалы, представительства российских организаций, созданные на территории Российской Федерации, уполномоченные или лишенные полномочий по начислению выплат и иных вознаграждений в пользу физических лиц (пункт 3.1 статьи 84 НК РФ).

Уплату страховых взносов и представление расчетов по страховым взносам организация производит по месту своего нахождения и местам нахождения тех обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физических лиц (пункт 11 статьи 431 НК РФ).

Если адрес места нахождения обособленного подразделения со временем меняется?

Организация в течение трех дней со дня изменения сведения об обособленном подразделении должна направить об этом сообщение в налоговый орган (форма С-09-3-1).

Налоговый орган при изменении места нахождения обособленного подразделения, в котором организация была зарегистрирована, снимает ее с учета в течение пяти дней со дня получения сообщения.

Регистрация организации в налоговом органе по новому месту нахождения обособленного подразделения осуществляется на основании документов, полученных от налогового органа по прежнему месту нахождения обособленного подразделения.

Смена адреса обособленного подразделения отличается от ликвидации обособленного подразделения?

Да. В случае закрытия обособленного подразделения, включая филиал и представительство, в налоговый орган нужно направить соответствующее сообщение в течение трех дней со дня принятия решения о закрытии подразделения.

Снятие с учета организации налоговым органом по месту нахождения обособленного подразделения при закрытии обособленного подразделения осуществляется не ранее составления справки о выездной налоговой проверке организации (для случаев, если решение о проведении выездной проверки было принято до составления уведомления о снятии с учета российской организации в налоговом органе).

Каким образом налоговый орган может обнаружить, что организация создала обособленное подразделение?

В рамках мероприятий налогового контроля самой организации и (или) ее контрагентов, например, арендодателей офисных центров или складских помещений, генподрядчиков и т.п.

Для привлечения к ответственности за непредставление сообщения о создании обособленного подразделения проведение налоговой проверки не требуется. Производство по делу будет проводиться в порядке статьи 101.4 НК РФ.

Какова ответственность в случае, если организация не поставлена на учет по месту нахождения обособленного подразделения?

Непредставление сообщения об обособленном подразделении влечет ответственность по пункту 1 статьи 126 НК РФ. В этом случае штраф составляет 200 рублей (письмо Минфина России от 17.04.2013 № 03-02-07/1/12946).

Трехлетний срок давности по этому налоговому правонарушению исчисляется со дня, следующего за последним днем месячного срока, отведенного для подачи сообщения.

За непредставление в срок сведений, необходимых для осуществления налогового контроля, наступает административная ответственность в соответствии с нормами части 1 статьи 15.6 КоАП РФ в виде штрафа для должностных лиц в размере от 300 до 500 рублей.

Более существенная ответственность установлена пунктом 2 статьи 116 НК РФ. Ведение деятельности организацией без постановки на учет в налоговом органе по месту нахождения обособленного подразделения может наказываться штрафом в размере 10 % от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тысяч рублей.

Когда применяется штраф по пункту 2 статьи 116 Налогового кодекса?

Согласно определению Верховного суда от 26.06.2017 № 303-КГ17-2377 применительно к созданию обособленного подразделения установлена обязанность организации сообщить о его создании посредством направления сообщения в установленный срок. Неисполнение данной обязанности влечет ответственность по пункту 1 статьи 126 НК РФ, а не по пункту 2 статьи 116 НК РФ независимо от факта ведения деятельности.

Но порядок налогообложения некоторыми налогами регламентируется законодательством, в том числе субъектов РФ, и нормативными актами муниципальных образований. Из этого следует, что непостановка на учет по месту нахождения обособленного подразделения не отменяет обязанность организации производить расчет налогов на основании нормативных актов по налогообложению, действующих на территории, где расположено соответствующее обособленное подразделение, даже и не поставленное на учет в налоговой инспекции.

Можно сказать, что игнорирование обязанности по сообщению о созданном обособленном подразделении ограничивается штрафом по НК РФ в 200 рублей при одинаковых условиях налогообложения по месту нахождения организации и месту нахождения непоставленного на учет обособленного подразделения.

Из решения Верховного суда следует, что ответственность по пункту 2 статьи 116 и статьи 122 НК РФ разграничивается следующим образом.

В том случае, если организация была зарегистрирована в налоговом органе (любом), и налоговый орган имел возможность определить объем налоговых обязательств организации, в том числе от деятельности, осуществляемой через обособленные подразделения, и при этом была зафиксирована неуплата налогов, то ответственность наступает по статье 122 НК РФ.

Ответственность по пункту 2 статьи 116 НК РФ применима, когда налоговому органу по тем или иным причинам не удалось установить вид и размер налогов, подлежащих уплате по результатам деятельности, сокрытой от налогообложения. При таком понимании решения Верховного суда, привлечение организации к ответственности за неуплату налогов, возникшую вследствие ее деятельности без регистрации, возможно только по результатам рассмотрения материалов выездной налоговой проверки.