Давайте разберемся, какие варианты создания уточненной декларации по налогу на прибыль существуют в программе.

Содержание

- Алгоритм исправления ошибок в НУ

- Форма представления

- Камеральная проверка

- Автоматическое заполнение

- Ручное заполнение

- Ошибка привела к излишней уплате налога

- Как избежать штрафа 20%

Алгоритм исправления ошибок в НУ

Форма представления

Форма представления уточненной декларации (п. 5 ст. 81 НК РФ):

- представляется по форме первичной декларации

Камеральная проверка декларации осуществляется ИФНС в течение 3х месяцев со дня ее представления (п. 2 ст. 88 НК РФ).

Если представлена уточненная декларация, то текущая камеральная проверка заканчивается и начинается новая по вновь представленной декларации (п. 9.1 ст. 88 НК РФ).

Камеральная проверка

При проведении камеральной проверки на основе уточненной налоговой декларации, представленной по истечение 2х лет, в которой уменьшена сумма налога или увеличена сумма убытка, ИФНС вправе истребовать пояснения (абз. 3 п. 3 ст. 88 НК РФ), в т.ч.:

- первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации;

- аналитические регистры НУ, на основании которых сформированы указанные показатели до и после их изменений.

Автоматическое заполнение

Автоматическое заполнение уточненной декларации:

- дата исправления в налоговом учете должна быть в периоде, за который составляется уточненная декларация;

- если период ошибки был «закрыт», то для исправления придется его открыть и перепровести его и последующие «закрытые» периоды;

- налог на прибыль будет автоматически начислен верно.

Подробнее Практикум по автоматическому заполнению уточненной декларации по налогу на прибыль

Ручное заполнение

Ручное заполнение уточненной декларации:

- дата исправления в налоговом учете может быть не в периоде ошибки, а в периоде выявления;

- декларацию придется поправить вручную.

Подробнее Практикум по «ручному» заполнению уточненной декларации по налогу на прибыль

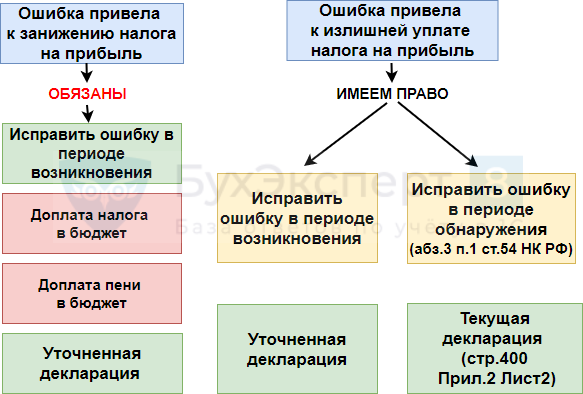

Ошибка привела к излишней уплате налога

Если ошибка привела к излишней уплате налога, то налоговая база корректируется в текущей декларации.

Для убытков прошлых лет в декларации (Приложение № 2 к Листу 02) предусмотрены группы:

- стр. 300 (301-302) – для убытков прошлых лет, выявленных в текущем году в результате новых обстоятельств (пп. 1 п. 2 ст. 265 НК РФ);

- стр. 400 (401-403) – для ошибок прошлых лет, выявленных в текущем году, которые привели к излишней уплате налога (ст. 54 НК РФ).

Подробнее Практикум по исправлению ошибки, которая привела к излишней уплате налога

Как избежать штрафа 20%

Если уточненная декларация подается после истечения срока подачи декларации и срока уплаты налога, то налогоплательщик может избежать штрафа 20% от суммы неуплаченного налога если (п. 4 ст. 81 НК РФ, ст. 122 НК РФ):

- уплатит недоимку по налогу и соответствующие ей пени до представления уточненной декларации.

См. также:

- Учет и расчет пеней

- Завышены расходы по услугам поставщика прошлого года. Исправление несущественной ошибки после подписания отчетности

- Занижена сумма затрат прошлого года: занижен транспортный налог. Исправление несущественной ошибки после подписания отчетности

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Дата публикации: 16.09.2015 16:15 (архив)

В соответствии с пунктом 1 статьи 54 Налогового кодекса РФ налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога (абзац третий пункта 1 статьи 54 НК РФ).

В соответствии с пунктом 1 статьи 274 Налогового кодекса РФ налоговой базой для целей главы 25 признается денежное выражение прибыли, определяемой в соответствии со статьей 247 Налогового кодекса РФ, подлежащей налогообложению.

В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток — отрицательная разница между доходами, определяемыми в соответствии с настоящей главой, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном настоящей главой, в данном отчетном (налоговом) периоде налоговая база признается равной нулю (пункт 8 статьи 274 НК РФ).

Таким образом, организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки, которая привела к излишней уплате налога в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль.

Если по итогам текущего отчетного (налогового) периода получен убыток, необходимо произвести перерасчет налоговой базы за период, в котором произошла ошибка.

Бухучет

В бухгалтерском учете исправление ошибки, выявленной в текущем периоде, но относящейся к 2019 году, производится в текущем периоде в корреспонденции со счетом 84 «Учет нераспределенной прибыли (непокрытого убытка)» (если ошибка признана существенной), либо со счетом 91 «Прочие доходы и расходы» (если ошибка не является существенной).

Существенность следует применять не к отдельной выявленной ошибке (т.к. каждая ошибка может быть незначительной, но в совокупности они могут оказывать существенное влияние на показатели отчетности), а ко всей совокупности выявленных ошибок периода.

Если ошибка признана существенной, то дополнительно необходимо произвести ретроспективный пересчет соответствующих показателей бухгалтерской отчетности предшествующих отчетных периодов (пп. 2 п. 9 ПБУ 22/2010). Под ретроспективным пересчетом понимается пересчет сравнительных показателей бухгалтерской отчетности путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена.

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка. Отметим, что ретроспективный пересчет не производится в случаях, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Поскольку в данном случае период совершения ошибки известен — 2019 год, то ретроспективный пересчет будет выражаться в корректировке связанных статей бухгалтерской отчетности, составляемой в 2020 году, относящихся к 2019 году (например, в Бухгалтерском балансе — в графе «по состоянию на 31 декабря 2019 года», в Отчете о финансовых результатах — в графе «за 2019 год»).

Ошибка предшествующего отчетного года, не являющаяся существенной, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. При этом корреспондирующим счетом для отражения прибыли или убытка, возникающего в результате исправления ошибки, является счет 91 «Прочие доходы и расходы» (п. 14 ПБУ 22/2010). В этом случае отсутствует необходимость в ретроспективном пересчете показателей бухгалтерской отчетности.

Обращаем внимание, что исправление любой ошибки производится именно по соответствующим счетам бухгалтерского учета. То есть корректируются события, явившиеся причиной ошибки: производятся дополнительные записи, которые ошибочно не были своевременно сделаны, сторнируются необоснованно произведенные записи и т.п.

Основанием для осуществления исправительных записей будет являться бухгалтерская справка, содержащая все необходимые реквизиты первичного документа (п. 1, п. 2 ст. 9, п.2, п.3 ст.10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

При завышении расходов в прошлом отчетном периоде (2019 году), в бухгалтерском учете текущего года (т.е. отчетного периода выявления ошибки) необходимо отразить прочий доход:

- на сумму отнесенных в 2019 году дважды в расходы услуг сторонней организации;

- на сумму ошибочно учтенного НДС по услугам;

- ошибочно принятая к вычету в 2019 году сумма НДС восстановлена к уплате.

Дебет 60 (76) Кредит 91, субсчет «Прочие доходы»

Дебет 60 (76) Кредит 19

Дебет 19 Кредит 68, субсчет «Расчеты по НДС»

В бухгалтерском учете на сумму корректировки стоимости задвоенных расходов по услугам в периоде выявления ошибки признается доход, который не учитывается для целей налогообложения прибыли. При этом производится корректировка налоговой базы по налогу на прибыль и суммы налога на прибыль за предыдущий год (за период, в котором услуги выполнены). В связи с этим в учете образуется постоянная разница и соответствующий ей постоянный налоговый доход (п. 4, п. 7 ПБУ 18/02). Сумма доначисленного за прошлый год налога на прибыль не формирует условный расход (условный доход) по налогу на прибыль текущего отчетного периода и, соответственно, текущий налог на прибыль.

При этом сумма доначисленного налога формирует в Отчете о финансовых результатах чистую прибыль (убыток) и отражается по отдельной статье (п.20, п.21, п. 22 ПБУ 18/02, приложения к Письму Минфина РФ от 28.12.2016 N 07-04-09/78875).

Следовательно, сумма доначисленного налога обособляется на отдельном субсчете или в аналитическом учете по счету учета прибылей и убытков (Дебет 99 Кредит 68).

Налог на прибыль

В случае, когда организация самостоятельно обнаружила ошибку, т.е. в первичной декларации выявлено неправомерное завышение расходов, из-за чего налог уплачен в меньшем размере или не уплачен вовсе, возникает обязанность подать уточненную декларацию за отчетный (налоговый) периоды в которых допущено занижение налога на прибыль или в декларации завышен убыток, предварительно уплатив недостающую сумму налога на прибыль и соответствующие ей пени (п. 1 ст. 81 НК РФ). Это необходимо сделать, чтобы избежать штрафа за неполную уплату налога. При этом важно погасить недоимку и пени до того, как инспекция зафиксирует ошибки в акте камеральной проверки или до получения вами информации о назначении выездной проверки этого периода.

Уточненная декларация по налогу на прибыль составляется по той же форме, что и первичная декларация (п.5 ст. 81 НК РФ).

НДС

Как следует из вопроса, в части НДС ошибка привела к занижению суммы налога, подлежащей уплате. В связи с чем организация обязана представить уточненные налоговые декларации за те налоговые периоды 2019 года, к которым относится искажение вычетов по НДС, предварительно уплатив недостающую сумму НДС и соответствующие ей пени (п. 1, пп. 1 п. 4 ст. 81 НК РФ).

Если исправления вносятся после окончания квартала (налогового периода по НДС), в котором допущена ошибка, то заполняется дополнительный лист книги покупок за тот квартал, в котором зарегистрирован ошибочный счет-фактура (п.4, п.9 Правил ведения книги покупок). Как правило, в дополнительном листе аннулируется ошибочный счет-фактура и регистрируется исправленный (п. 3, п.6 Правил заполнения дополнительного листа книги покупок). Исходя из ситуации, исправленного счета — фактуры у Компании не будет, будет только аннуляция ошибочно включенных в книгу покупок счетов-фактур.

При досрочном прекращении договора обязательного страхования в случаях, предусмотренных правилами обязательного страхования, страховщик возвращает страхователю часть страховой премии в размере доли страховой премии, предназначенной для осуществления страхового возмещения и приходящейся на не истекший срок действия договора обязательного страхования или сезонного использования транспортного средства (п. 4 ст. 10 Федерального закона N 40-ФЗ).

Если соответствующая страховая премия не была учтена страхователем в расходах, то ее возврат страховщиком не приводит к возникновению дохода, подлежащего налогообложению у страхователя (письмо Минфина РФ от 05.05.2014 N 03-03-06/1/20922).

Пункт 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств предусматривает основания, при которых часть страховой премии по договору обязательного страхования страхователю не возвращается (Приложение 1 к Положению Банка России от 19.09.2014 N 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств»).

Учитывая обязательный характер страхования гражданской ответственности владельцев транспортных средств, часть неиспользованной страховой премии, которую страховщик не вернул, может быть учтена страхователем в расходах (письмо Минфина РФ от 18.03.2010 N 03-03-06/3/6).

Если организация просрочила обращение в страховую компанию за возвратом страховой премии, то часть расходов по страховке, относящаяся к периоду от расторжения договора лизинга (с даты прекращения пользования автомобилем для извлечения дохода) до даты обращения за возвратом может быть оспорена, как экономически необоснованный расход (убытки, не отвечающие критериям ст. 252 НК РФ).

Как исправить ошибку, ведущую к занижению налоговой базы 1С БП 3.0

Как в 1С исправить ошибку в НУ, если она привела к занижению налога на прибыль?

В случае занижения налоговой базы налогоплательщик обязан исправить данную ошибку в периоде возникновения, доплатить налоги и пени и подать уточненную декларацию по налогу на прибыль за период возникновения ошибки.

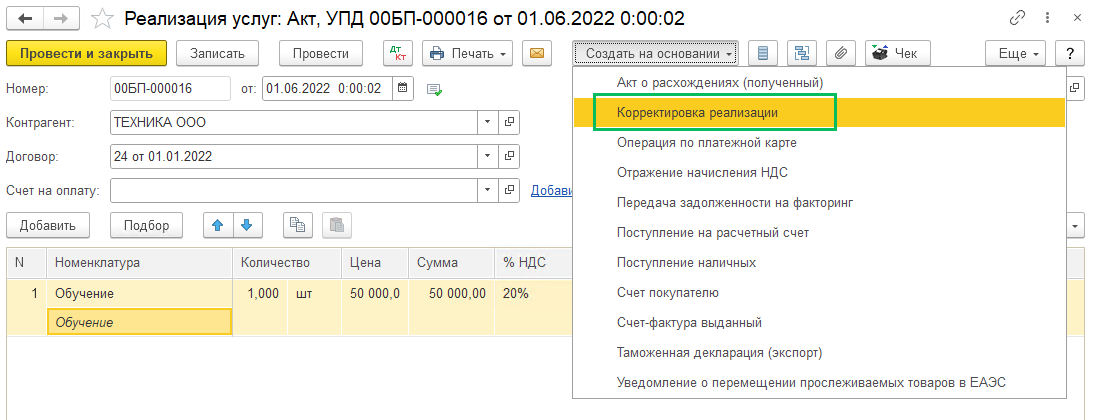

К сожалению, при создании документа Корректировка реализации (раздел Продажи), программа делает исправления по НУ в текущем периоде. А это не верно, так как исправления должны вноситься в период возникновения ошибки, в случае занижения нами налоговой базы.

Как же правильно отразить исправление в НУ ошибки, которая привела к занижению налога на прибыль в прошлых периодах?

Предлагаем два варианта:

Для отработки этого варианта исправления мы внесем изменения в прошлый период, соответственно он должен быть открыть для редактирования. Рекомендуем проверить и при необходимости снять/передвинуть Дату запрета изменений

(Администрирование – Настройка пользователей и прав – Даты запрета изменений)

Создаем документ Корректировка реализации, можно создать его на основании документа Реализация (акт, накладная, УПД).

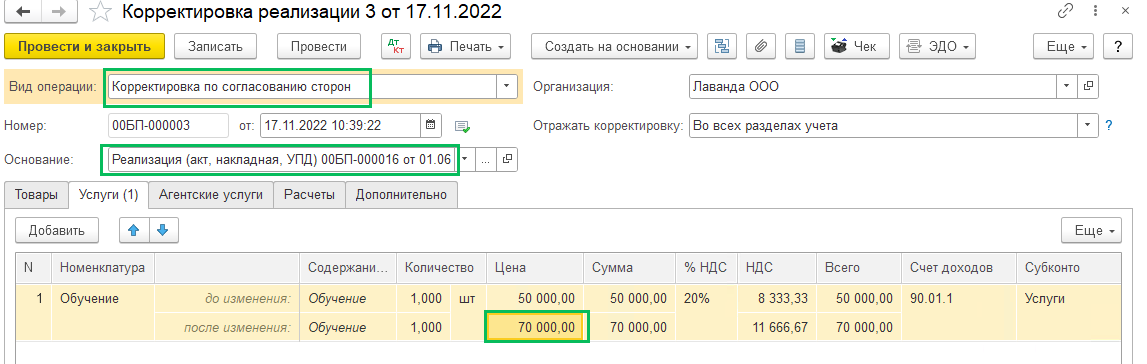

В шапке документа указываем следующие значения:

Вид операции – Исправление в первичных документах

Дата корректировки – текущая

Основание – документ реализации, в котором была допущена ошибка

Отражать корректировку – Во всех разделах учета

Если вы создали документ Корректировка долга на основании документа Реализация, то табличная част заполнится автоматически. Вам необходимо внести исправления в значения «после изменения«. В рассматриваемом случае была исправлена цена (в исходной накладной цена была ниже, чем должна быть)

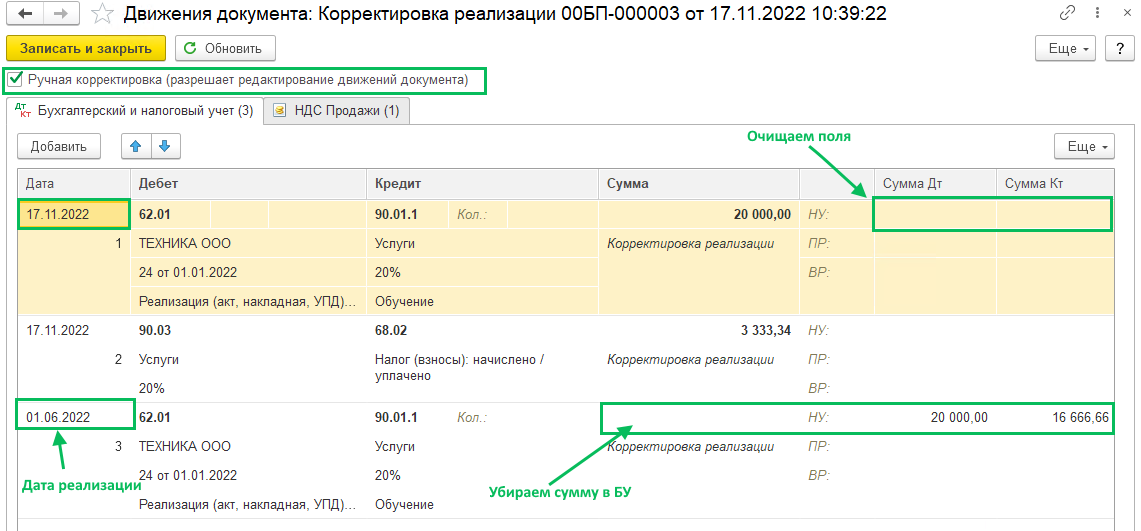

Сформировались проводки на дату документа Корректировка реализации, но как мы выше писали, это не верно в отношении ошибок, занижающих налоговую базу. Поэтому установите галку Ручная корректировка

и измените дату проводки по НУ на дату возникновения ошибки (дату документа Реализация).

Обращаем внимание, что по БУ все остается как есть. Поэтому если в проводке есть и БУ, и НУ, то скопируйте ее (правой кнопкой мыши – Скопировать), удалите из нее данные по БУ и поменяйте дату на дату реализации. А в исходной проводке на дату корректировки очистите поля с суммами по НУ. Записать и закрыть.

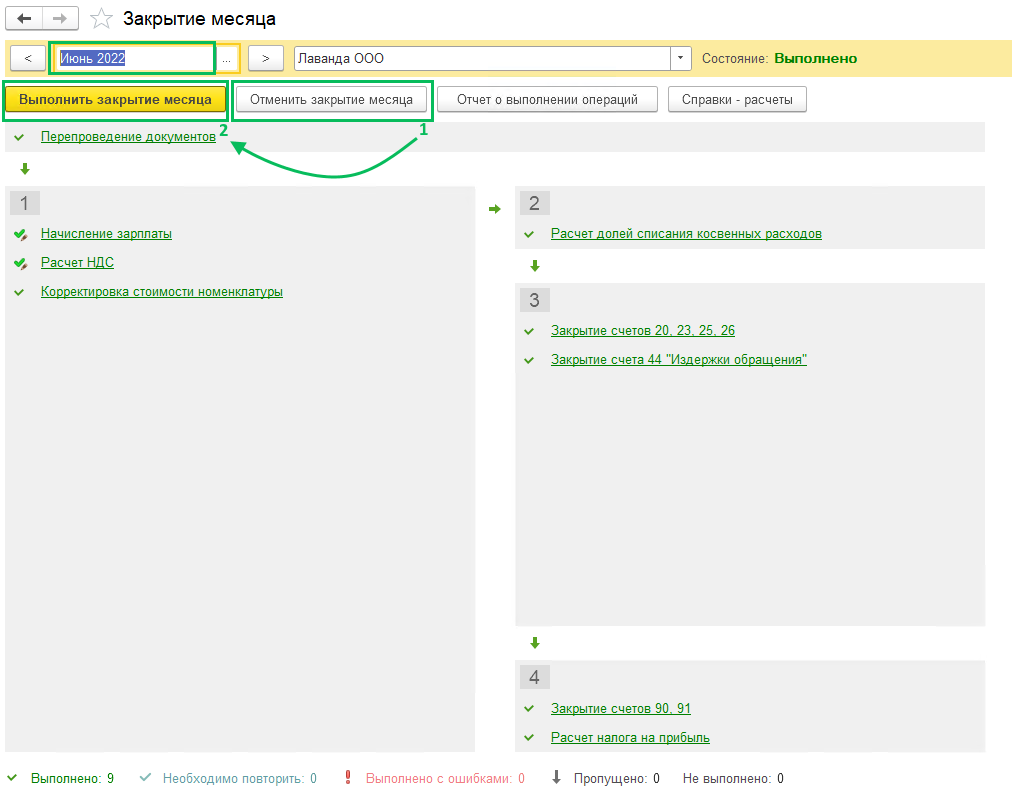

Далее проведите операции Закрытия месяца (раздел Операции), чтобы налог на прибыль пересчитался. Перейдите в закрытие месяца, в котором была ошибка (месяц реализации), нажмите кнопку Отменить закрытие месяца, а после этого нажмите Выполнить закрытие месяца.

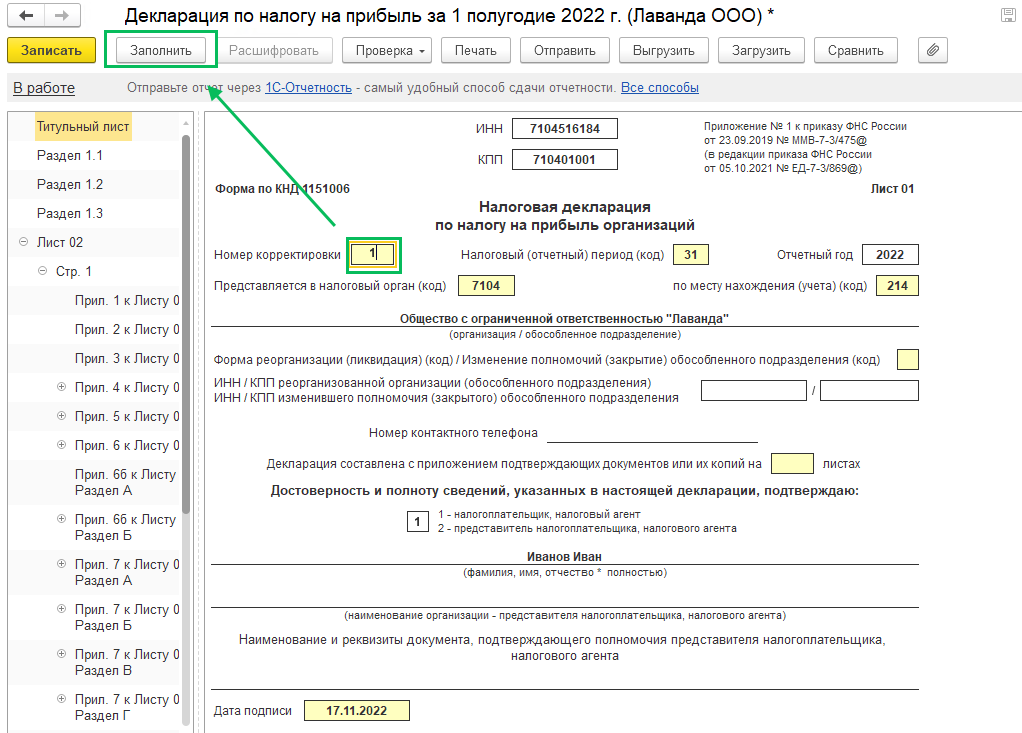

Сформируйте уточненную декларацию по налогу на прибыль за период возникновения ошибки (Отчеты – Регламентированные отчеты). На титульном листе обязательно поставьте Номер корректировки. Заполнение декларации происходит по кнопке Заполнить.

Отправить отчет непосредственно из 1С можно с помощью сервиса 1С-Отчетность по кнопке Отправить.

2. Ручное заполнение уточненной декларации по налогу на прибыль

Вариант для тех пользователей, кто не готов раскрывать прошлые периоды и переделывать процедуру закрытия месяца.

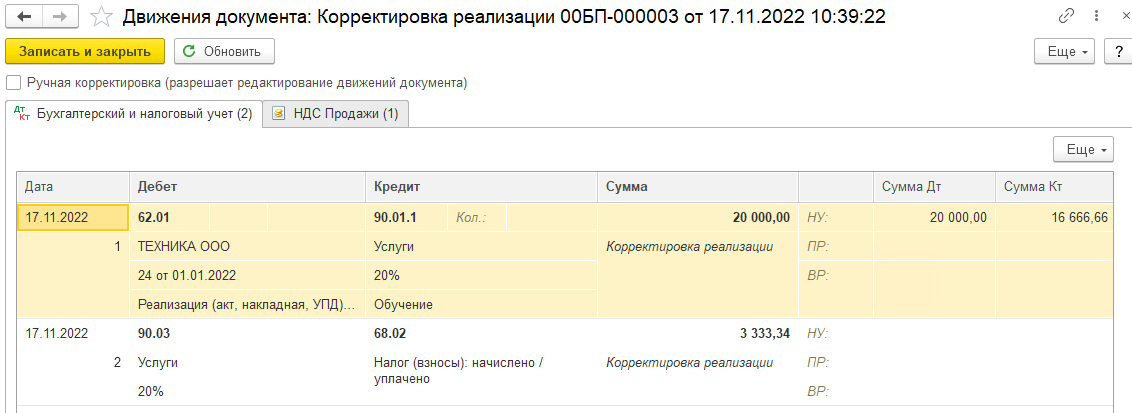

В таком случае вы создаете документ Корректировка реализации, как это было описано выше, но не вносите ручные корректировки в проводки по документу. Будут следующие проводки:

Сформируйте уточненную декларацию по налогу на прибыль за период возникновения ошибки (Отчеты – Регламентированные отчеты). На титульном листе обязательно поставьте Номер корректировки. Заполнение декларации происходит вручную. Отправить отчет непосредственно из 1С можно с помощью сервиса 1С-Отчетность

по кнопке Отправить.

(Рейтинг:

5 ,

Голосов: 1 )

Материалы по теме

Уточненная декларация — это декларация, подаваемая с целью корректировки данных, показанных в ее предшествующем варианте. Рассмотрим вопросы, возникающие в связи с представлением уточненной декларации, далее.

Когда нужна уточненная декларация

Иногда случается, что после сдачи декларации по налогу бухгалтер находит ошибку в расчетах и таким образом выясняется, что налог был посчитан неправильно. Что же делать в этой ситуации? Ответ очевиден: необходимо внести исправления в учетные записи и пересчитать налог. Если сумма налога оказалась заниженной, то бухгалтер обязан подать уточненную декларацию (абз. 1 п. 1 ст. 81 НК РФ). Если же ошибка не привела к уменьшению налога, то тогда можно обойтись без уточненки. Здесь право выбора остается за организацией (абз. 2 п. 1 ст. 81 НК РФ, письмо Минфина от 27.09.2017 № 03-02-07/1/62596).

В уточненной декларации отражается сумма налога, рассчитанная с учетом произошедших изменений или обнаруженной ошибки. Результаты налоговых проверок, проведенных за период подачи уточненки не должны влиять на расчет налоговой базы и самой суммы налога.

Заполнить декларацию по налогу на прибыль за 1 квартал 2023 года вам помогут комментарии и образец от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Чем грозит представление уточненной декларации

Всегда следует помнить, что вслед за сдачей уточненной декларации с уменьшенной суммой налога налоговые органы могут провести выездную налоговую проверку за уточняемый налоговый период, причем сделать они это могут, даже если данный период был уже проверен (абз. 6 п. 10 ст. 89 НК РФ).

До подачи уточненной декларации (если бухгалтер изначально занизил сумму налога) компании нужно будет доплатить налог в бюджет и, кроме того, заплатить пени. Штрафа организация может избежать, если:

- Успеет сдать уточненную декларацию до истечения срока подачи первичной (п. 2 ст. 81 НК РФ).

- Срок уплаты налога не истек и организация представила уточненку до того, как узнала об обнаружении ошибок налоговиками или назначении выездной налоговой проверки (п. 3 ст. 81 НК РФ).

- Уточненная декларация сдана после истечения срока уплаты налога, но до того, как компания узнала об обнаружении ошибок налоговым органом либо назначении выездной налоговой проверки. В этом случае нужно уплатить недоимку и пени до момента представления уточненной декларации (подп. 1 п. 4 ст. 81 НК РФ).

Рассчитать пени вам поможет наш «Калькулятор пеней».

- Срок уплаты налога истек, а уточненная декларация представлена после проведения выездной проверки, по результатам которой не обнаружены ошибки и искажения сведений (подп. 2 п. 4 ст. 81 НК РФ).

Налоговый агент также может избежать ответственности, предусмотренной ст. 123 НК РФ, при соблюдении им вышеперечисленных условий (абз. 3 п. 6 ст. 81 НК РФ).

Уточненная декларация представляется по той форме, которая действовала в корректируемом налоговом периоде (п. 5 ст. 81 НК РФ).

Действующий бланк декларации по налогу на прибыль, а также бланк для подачи уточненки за прошлые периоды вы найдете здесь.

После сдачи уточненки организация прекратила свое существование

После реорганизации предприятия уточненную декларацию сдает его правопреемник по месту своего учета или по месту учета в качестве крупнейшего налогоплательщика (п. 2.6 порядка, утв. приказм ФНС от 23.09.2019 № ММВ-7-3/475@ (ред. от 17.08.2022)).

При этом на титульном листе уточненной декларации, которую подает правопреемник, должны быть указаны ИНН и КПП организации-правопреемника и его же название, а ИНН и КПП реорганизованной организации (ее обособленного подразделения) указываются отдельными строками.

В разделе 1 уточненной декларации, подаваемой правопреемником за реорганизованную организацию (ее обособленное подразделение), указывается ОКТМО по месту нахождения последней (п. 4.5 порядка).

Компания изменила «прописку»

Если компания переезжает и меняет свой адрес, то уточненку нужно будет сдать в тот налоговый орган, в который она встанет на учет, но код ОКТМО указывается тот же, что и в первичной декларации (письмо УФНС России по г. Москве от 30.10.2008 № 20-12/101962).

Необходимо обратить внимание, что все разъяснения чиновников даны в то время, когда применялся код ОКАТО. В связи с заменой кода ОКАТО на код ОКТМО надо полагать, что все приведенные выше выводы не потеряли свою актуальность и в настоящее время.

Также нужно иметь в виду, что при изменении организацией или ее ОП своего места нахождения и уплате налога или авансов в течение года в бюджеты разных субъектов РФ, в составе уточненки можно представить соответствующее количество страниц подразделов 1.1 и 1.2 Раздела 1.

Например, при изменении адреса 1 августа в уточненной декларации за полугодие сумма доплаты (уменьшения) аванса за полугодие и ежемесячный аванс по сроку уплаты «не позднее 28 июля» указываются в подразделах 1.1 и 1.2 Раздела 1 с кодом по ОКТМО по старому месту нахождения. На отдельной странице подраздела 1.2 Раздела 1 с новым кодом по ОКТМО приводятся суммы авансов со сроком уплаты «не позднее 28 августа» и «не позднее 28 сентября».

Так сказано в п. 4.6 порядка.

При переезде подразделения в уточненке заполняют реквизит «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения», указывая здесь старый КПП обособки (п. 2.8 порядка).

Если у вас есть доступ к КонсультантПлюс, проверьте нужно ли вам сдать уточненку. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

У организации есть/были обособленные подразделения

Если ОП продолжает работать, уточненка подается туда же, куда сдавалась первичная декларация.

Если подразделение закрывается, уточненные декларации по нему, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период представляются в ИФНС по месту нахождения организации или по месту ее учета в качестве крупнейшего налогоплательщика (п. 2.6 порядка).

При этом в титульном листе указывается код 223 и КПП по месту нахождения организации (крупнейшего налогоплательщика), а в реквизите «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» — КПП закрытой обособки (п. 2.7 порядка).

Если обособленные подразделения организации переходят на уплату налога через ответственное подразделение (головную организацию), то уточненная декларация должна подаваться по месту учета последнего (письмо ФНС России от 30.06.2006 № ГВ-6-02/664).

Если ОП являлось ответственным, а потом перестало быть таковым, по реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» нужно указывать КПП по месту нахождения бывшего ответственного обособленного подразделения (п. 2.8 порядка).

Итоги

Обязанность по представлению уточненной декларации появляется, только если налогоплательщик самостоятельно обнаружил неуплату налога. В случае наличия обособленных подразделений, при смене адреса или реорганизации существует специфика, связанная с порядком отражения ОКТМО, КПП в уточненных декларациях, а также местом их представления. Соблюдая определенные правила, при подаче уточненки с увеличением суммы налога можно избежать ответственности по ст. 120, 122 НК РФ. Однако нужно учитывать, что ее представление может повлечь за собой проведение выездной налоговой проверки.

Об особенностях формирования уточненных деклараций по другим налогам читайте в статьях:

- «Как сделать уточненную декларацию по НДС в 2023 году»;

- «Особенности уточненной налоговой декларации 3-НДФЛ»;

- «Как подать уточненную налоговую декларацию по УСН?».