Корректировка сведений в приложении Мой налог

![]()

П. 4 ст. 8 ФЗ №422 от 27.11.2018 г. предусматривает право плательщика НПД в приложении Мой налог аннулировать чеки с пояснением причины, при этом по умолчанию приложение предполагает два возможных пояснения — ошибка и возврат денежных средств покупателю, возможность иных пояснений в приложении не предусмотрена. Между тем, по моему мнению, в моём случае требуются такие пояснения, так как мною были аннулированы сознательно созданные платформой-партнёром чеки.

Екатерина

Наш ответ

Корректировка отправленных сведений предусмотрена в двух ситуациях. Причем, если читать Закон буквально, обе они касаются только корректировки в сторону уменьшения размера ранее заявленного дохода.

Ситуация 1. Пришлось вернуть покупателю (заказчику) ранее полученную от него оплату (предоплату). В целях расчета налога возвращенная сумма уменьшает доходы того месяца, в котором была получена (ч. 3, 4 ст. 8 Закона N 422-ФЗ). Чтобы инспекция учла уменьшение, нужно через «Мой налог» отправить корректировку ранее переданных сведений о сумме расчета с пояснениями о ее причинах (ч. 3, 4 ст. 8 Закона N 422-ФЗ).

После этого инспекция сама сделает перерасчет налога. Образовавшаяся переплата зачитывается в счет предстоящих платежей, погашения недоимки, уплаты пеней и штрафов, но не по любым налогам, а только по самому НПД (ч. 6 ст. 8 Закона N 422-ФЗ).

Ситуация 2. В инспекцию была передана завышенная сумма расчета. Откорректировать ее можно, представив пояснения о причинах ошибки через «Мой налог», агрегатор или банк (ч. 4 ст. 8 Закона N 422-ФЗ.). Такая корректировка тоже учитывается за месяц получения дохода, сведения о котором исправлены.

Как исправить ошибку, в результате которой была передана заниженная сумма расчета, в Законе не сказано. Возможно, это будет ясно из Порядка использования мобильного приложения, который ФНС должна разместить на своем сайте (ч. 2 ст. 3 Закона N 422-ФЗ).

Для возможности указания иных оснований уточнения переданных сведений Вам необходимо обратиться к разработчику приложения. Обращаем Ваше внимание, что законодательно формулировки корректировки отправленных сведений законодательно не установлены.

Хотите такую же консультацию?

Если вы не нашли ответа в разборе этой ситуации, можете задать свой вопрос на сайте и получить ответ в течении часа

Задать вопрос

При формировании чека в приложении «Мой налог» допустила ошибку в наименовании услуги: некорректно ввела дату в описании. Для меня это неважно, но может ли компания-заказчик попросить исправить чек? Сами услуги и номер договора, по которому проходит оплата, описаны корректно.

Можно ли мне аннулировать старый чек и сделать новый? В какие сроки это можно сделать?

Чтобы исправить ошибку, самозанятый может аннулировать чек в приложении, а затем сформировать новый. В вашем случае это не нарушение. Аннулировать чек можно как по своему желанию, так и по просьбе заказчика.

Как самозанятому изменить чек

Самозанятый может скорректировать ранее переданные в налоговую данные о доходах. Это допустимо, если плательщик НПД возвращает деньги, полученные в счет оплаты, или если он ошибся при вводе сведений в приложении «Мой налог» — например, в дате, названии услуги или сумме платежа.

Корректировку делают перевыпуском чека. Сначала нужно аннулировать старый, а затем сформировать новый чек на ту же дату. Просто внести изменения в уже сформированный чек не получится.

Аннулировать чек можно в приложении «Мой налог» или в личном кабинете самозанятого на сайте ФНС. Для этого нужно выбрать причину из списка: «Чек сформирован ошибочно» или «Возврат средств».

Программа аннулирует чек, пересчитает сумму дохода и налог с него. Результат сразу же отобразится в личном кабинете. После этого вы формируете новый чек, с правильными данными.

Я не думаю, что заказчик попросит вас провести корректировку. Опечатка в наименовании услуги не помешает компании учесть расходы при определении налоговой базы. Поэтому перевыпускать чек в вашем случае необязательно.

В какие сроки можно аннулировать чеки

Сроки, когда можно аннулировать чеки, в законе не прописаны.

В приложении «Мой налог» можно аннулировать любой чек, начиная со дня регистрации самозанятости. Также можно создавать чеки задним числом: система позволит.

Но учтите: если внести информацию о доходе не в день получения оплаты, а позже, то кроме начисленного налога, возможно, придется заплатить:

- пени за каждый день просрочки — 1/300 ключевой ставки Банка России;

- штраф за опоздание с чеком — 20% от суммы.

В вашем случае перевыпуск чеков не будет нарушением и за него не накажут. Ведь вы исправите только наименование услуги, а дата, сумма вознаграждения и размер налога не изменятся.

Дата публикации: 24.04.2023 03:26

В 2023 году всем налогоплательщикам, налоговым агентам, плательщикам страховых взносов открыт Единый налоговый счет (ЕНС), который пополняется с помощью Единого налогового платеж (ЕНП) до срока уплаты налогов, страховых взносов. Поступившая сумма денежных средств распределяется между обязательствами налогоплательщика на основании поданных ими уведомлений об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов.

Уведомления необходимо подавать в случаях, когда срок представления декларации (расчета) позже срока уплаты налога, страховых взносов.

В случае если работодатель (плательщик страховых взносов и налога на доходы физических лиц) ошибся в реквизитах при представлении уведомления, следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении той обязанности (страховых взносов или налога на доходы физических лиц), по которой допущена ошибка:

- Если ошибка допущена в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов», следует представить уведомление с теми же реквизитами КПП, КБК, ОКТМО, отчетного (налогового) периода, месяца (квартала), отчетного года, но с указанием верной суммы исчисленных страховых взносов (налога на доходы физических лиц);

- Если ошибка допущена в иных реквизитах (не суммовая ошибка), необходимо представить уведомление с указанием двух обязанностей:

- повторить ошибочные реквизиты, в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» проставить значение — «0»,

- указать новую обязанность с верными реквизитами и суммой исчисленных страховых взносов (налога на доходы физических лиц).

Например, если плательщик ошибся в полях «КПП» и «ОКТМО», то представляет уведомление, в котором указывает две обязанности:

- с неверными КПП и ОКТМО указывает в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — «0»;

- в обязанности с верными КПП и ОКТМО указывает сумму страховых взносов (налога на доходы физических лиц), подлежащую уплате.

Если налоговый агент неверно указал номер месяца квартала, за который исчислен НДФЛ, также необходимо представить уведомление с отражением:

- неверного месяца и обнуленной суммой по НДФЛ;

- откорректированного (верного) месяца и суммой НДФЛ, подлежащей распределению с ЕНС на налог.

Не все ошибки в 3-НДФЛ требуют уточнения. Если недостоверные сведения ни влияют на налоговую базу и не занижают подоходный налог, корректирующий отчет можно не подавать. Но если обнаружили ошибку, в результате которой уменьшили НДФЛ, обязательно отправьте уточненную декларацию в ИФНС.

В каких случаях подается уточненная 3-НДФЛ

В ст. 81 НК РФ разъясняется, как аннулировать декларацию 3-НДФЛ, — если обнаружили ошибки, отменить отчет не получится. Но каждый налогоплательщик сможет исправить выявленные нарушения в уточненном отчете (п. 1 ст. 81 НК РФ).

По правилам, уточнение декларации 3-НДФЛ в личном кабинете или на бумаге требуется только в случае занижения налога. Если ошибки привели к уменьшению НДФЛ к уплате в бюджет, сделайте уточненку. Если обнаруженное нарушение не привело к занижению подоходного налога, вы вправе уточнить недостоверные сведения, но не обязаны это делать.

Правило об уточнении 3-НДФЛ касается не только налогоплательщиков-ИП, но и физлиц. К примеру, если вы заявили имущественный вычет по итогам года, и обнаружили ошибку в отчете, надо пересчитать размер вычета и подать уточненку.

Порядок подачи уточненных деклараций

Действуют определенные правила, как подать корректирующую декларацию 3-НДФЛ: налог пересчитывают в периоде совершения ошибки, а не в периоде ее обнаружения. Приведем пример.

Налогоплательщик отправил декларацию за 2020 в 2021 году, но обнаружил ошибку в 2022. Необходимо подать корректировку отчета за 2020 по форме, которая действовала в том периоде, то есть (п. 1 ст. 54 НК РФ, Приказ № ЕД-7-11/615@ от 28.08.2020).

Если недостоверные сведения в отчете привели к переплате НДФЛ, разрешается делать перерасчет в периоде выявления таких искажений (п. 1 ст. 54 НК РФ).

Порядок, как отменить декларацию 3-НДФЛ, предусматривает особое заполнение титульного листа. В поле «Номер корректировки» необходимо проставить порядковый номер уточнения: «1—», «2—», «3—». В уточнении указывают все правильные сведения из первичной декларации: надо сдать исправленный исходник, а не новую отчетность (п. 1 ст. 81 НК РФ).

К уточненной 3-НДФЛ прикладывают документы, которые обосновывают корректировку. Если необходимо, заполняют пояснительную записку (в свободной форме) с объяснением причин исправления и заявление на возврат или вычет подоходного налога.

Дублировать документы, предоставленные вместе с первичным 3-НДФЛ, не надо. Налоговики повторно требуют документы, только если (п. 5 ст. 93 НК РФ):

- налогоплательщик ранее предоставил оригиналы, и ФНС их уже вернули;

- инспектор утратил документацию из-за форс-мажорной ситуации.

Кроме того, в ИФНС вправе запросить оригиналы для ознакомления, если налогоплательщик перед этим подал копии (п. 2 ст. 93 НК РФ).

Как подать через личный кабинет

Как и первичный отчет, уточнение подают в бумажной форме или через специальный сервис ФНС «Личный кабинет налогоплательщика для физических лиц».

Предельного срока для подачи уточнений по НДФЛ нет, кроме истечения срока исковой давности. Отправьте корректировку в любое время после обнаружения недостоверных сведений. Но учтите, исправление ошибки засчитают только после подачи уточненного отчета.

Общий алгоритм, как изменить декларацию в личном кабинете, таков:

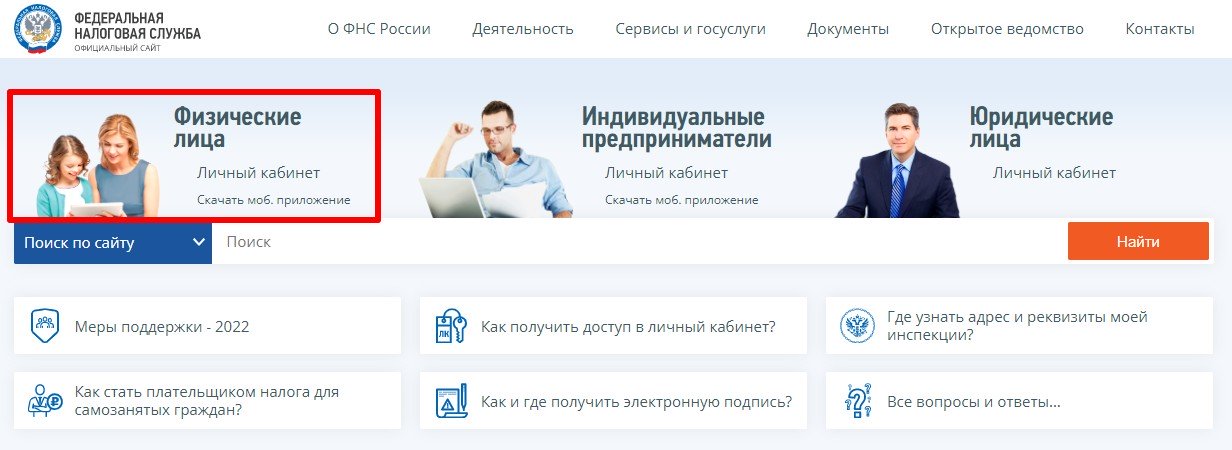

- Перейти на официальный сайт ФНС.

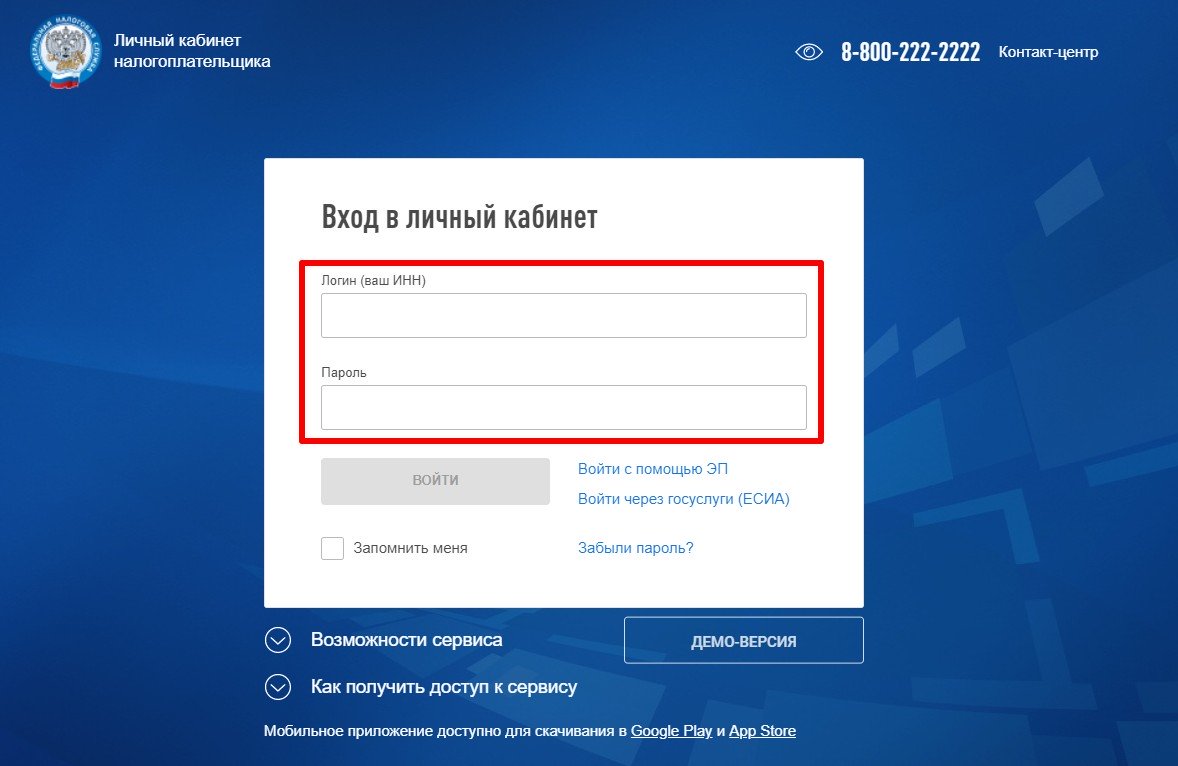

- Войти в личный кабинет физлица или ИП. Ввести логин и пароль.

- Найти нужный отчет и исправить ошибку. Подписать электронной подписью и отправить в налоговую инспекцию.

Пошаговая инструкция, как исправить налоговую декларацию в личном кабинете физлица:

Шаг 1. На официальном сайте налоговой выбираем личный кабинет физического лица.

Шаг 2. Вводим логин и пароль. Логин — это личный ИНН. А пароль задает сам пользователь после регистрации и авторизации в ИФНС.

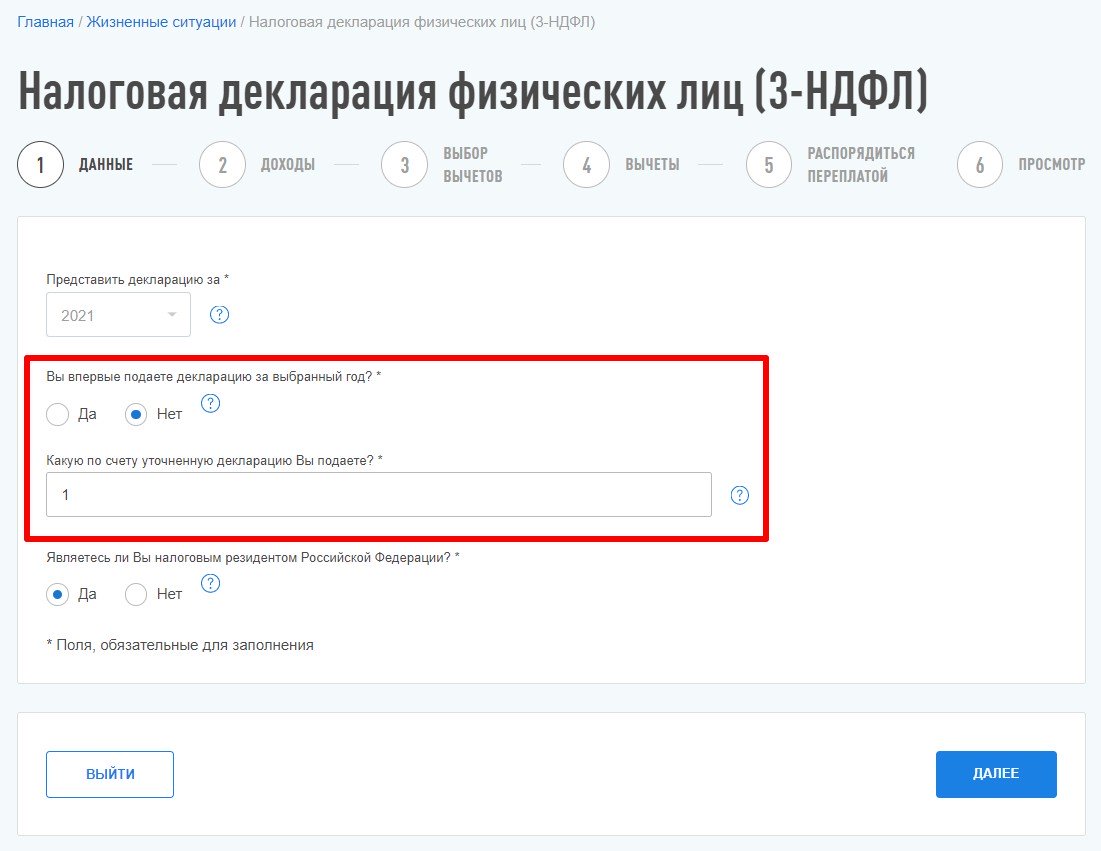

Шаг 3. Выбираем «Жизненные ситуации» — раздел «Подать декларацию 3-НДФЛ».

Шаг 4. Указываем отчетный год — тот период, за который вносим исправления. Вот как отправить уточненную декларацию через личный кабинет — показать номер корректировки. Для этого отвечаем «Нет» на вопрос «Вы впервые подаете декларацию за выбранный год?». Затем указываем порядковый номер исправлений.

Шаг 5. Вносим корректные сведения. Заполняем все разделы, еще раз проверяем отчет. Прикрепляем подтверждающие документы. При необходимости формируем заявление о зачете или возврате подоходного налога. Подписываем электронной подписью. После этого уточненный отчет направляется в ИФНС и проходит камеральную налоговую проверку.

Когда налогоплательщик освобождается от ответственности

Если предоставите уточнение в ИФНС после окончания срока подачи 3-НДФЛ, но до истечения срока уплаты подоходного налога, то вас освободят от ответственности (п. 3 ст. 81 НК РФ). Но только если предоставили корректировку до момента, когда узнали о том, что налоговая выявила ошибки или недостоверные сведения, приводящие к занижению НДФЛ. По правилам, срок сдачи отчета — 30 апреля следующего года, а срок уплаты налога — 15 июля следующего года (п. 6 ст. 227 НК РФ).

Если сдаете корректировку после 15 июля, вас освободят от ответственности только в особых случаях:

- если не знали о том, что в ИФНС выявили ошибки в отчете, и самостоятельно доплатили недоимку в бюджет до подачи корректировочной декларации;

- если исправили ошибки, которые инспектор не обнаружил во время камеральной проверки.

Не предусмотрена ответственность и за исправление недочетов, которые не привели к занижению подоходного налога. Налогоплательщик сам решает, исправлять такие ошибки или нет. В этом случае за отсутствие уточненной 3-НДФЛ штраф не назначат.

Вам в помощь образцы, бланки для скачивания

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.