С 1 января 2023 года вместо СЗВ-М мы теперь сдаем новый отчет под названием «Персонифицированные сведения о физических лицах».

Основные теоретические данные (кто входит в отчет, сроки сдачи, ответственность за непредоставление) и алгоритм заполнения отчета в программах 1С мы разобрали в предыдущей статье.

Также честно предупредили, что на начало февраля 2023 года наблюдаются неточности в заполнении сведений, попросили не торопиться со сдачей.

Однако от ошибок никто не застрахован, поэтому в этой публикации разберем основные ситуации корректировки персонифицированных сведений в программах «1С».

Продолжим наш пример из предыдущей статьи.

Напомним, в АО «Пончик» трудятся 3 сотрудника: Мармеладова А.С, получающая оклад, Привалов П.В, у которого оклад плюс доплата за внутреннее совмещение, и Синичкин И.П., находящийся весь январь

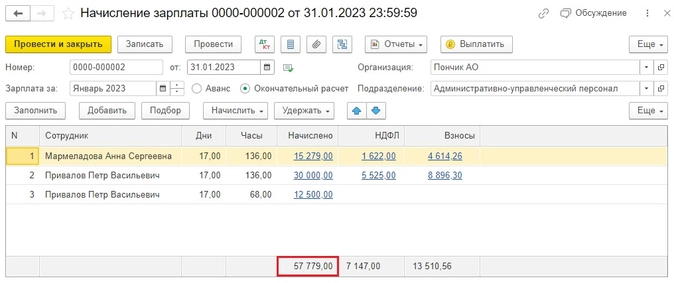

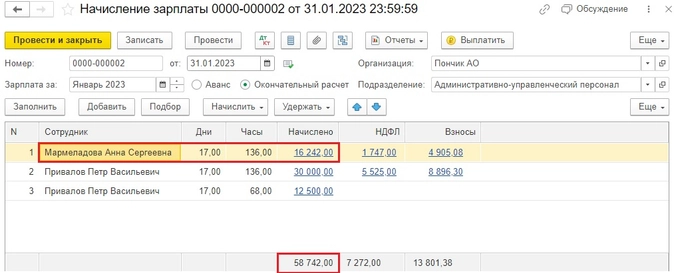

Начисление зарплаты за январь выглядит таким образом:

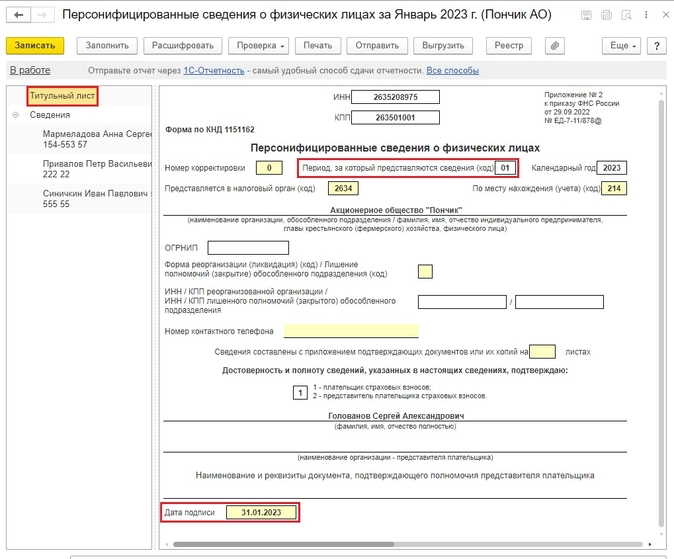

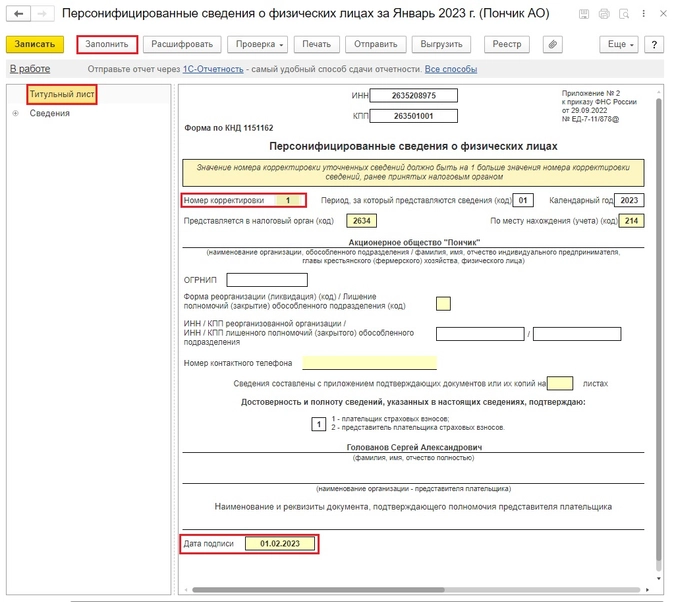

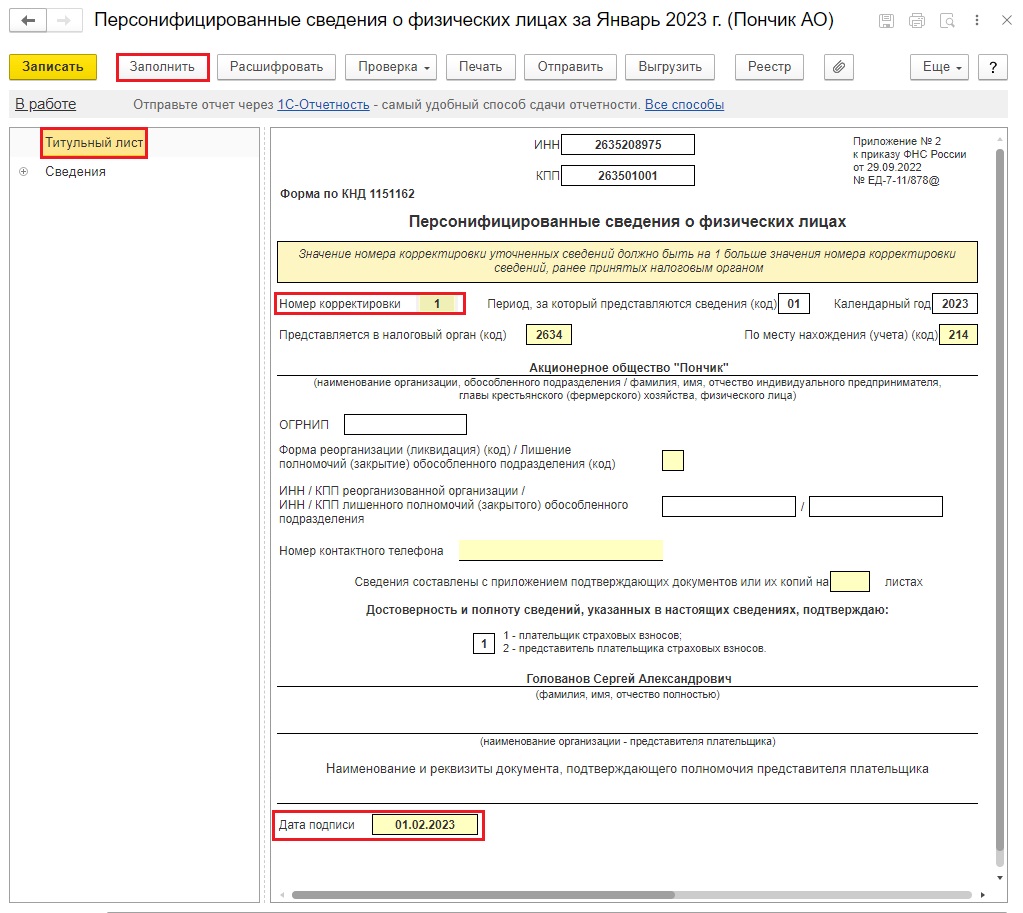

Титульный лист Персонифицированных сведений будет иметь такой вид:

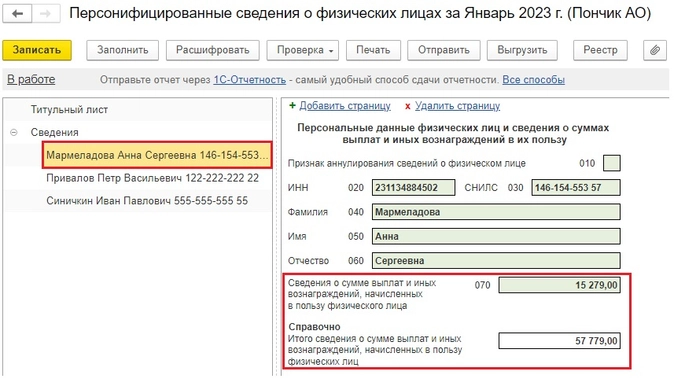

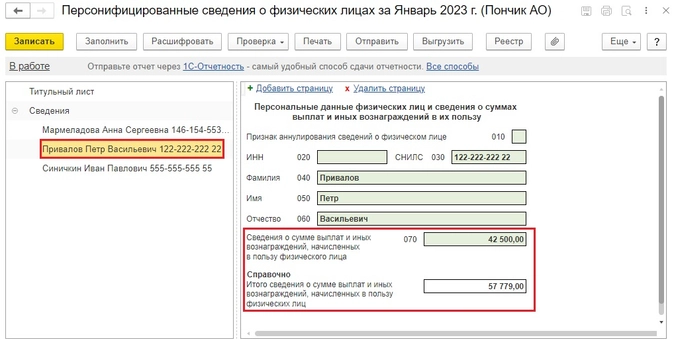

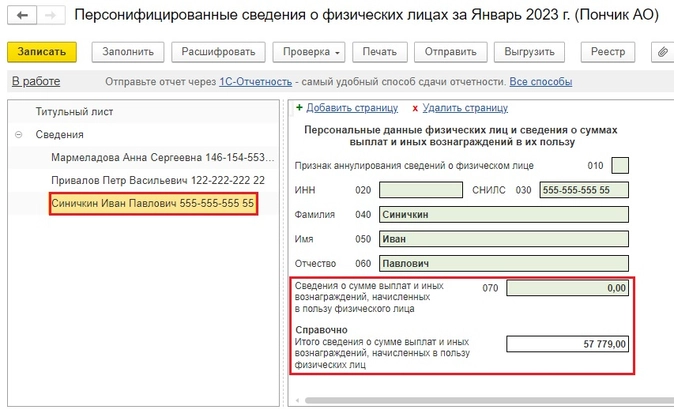

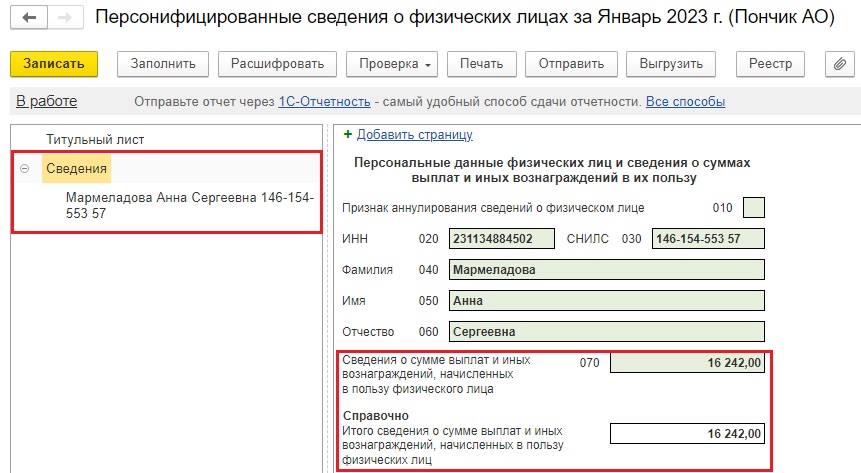

Во вкладку «Сведения» подтянулись все трое сотрудников.

Корректировка Персонифицированных сведений доступна в 1С:Бухгалтерии предприятия ред. 3.0 с релиза 3.0.128 от 28.12.2022 г., в 1С: ЗУП ред. 3.1 – с релиза 3.1.24.308 от 29.12.2022 г.

Ситуация № 1. Изменение сумм по сотруднику

Вернемся к нашему примеру и в соответствии с законодательством Мармеладовой А.С. оформим кадровый перевод с 01.01.2023 года, поднимем оклад до нового МРОТ в размере 16 242 рубля, и перезаполним начисление зарплаты за январь.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Сформируем новые Персонифицированные сведения о физических лицах.

На титульном листе укажем номер корректировки № 1 и дату подписи выше сданного первичного отчета.

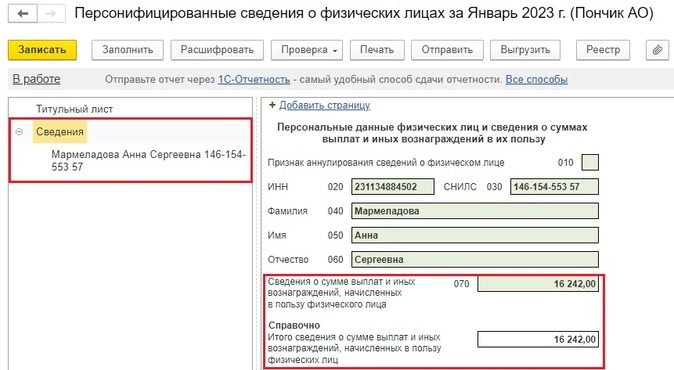

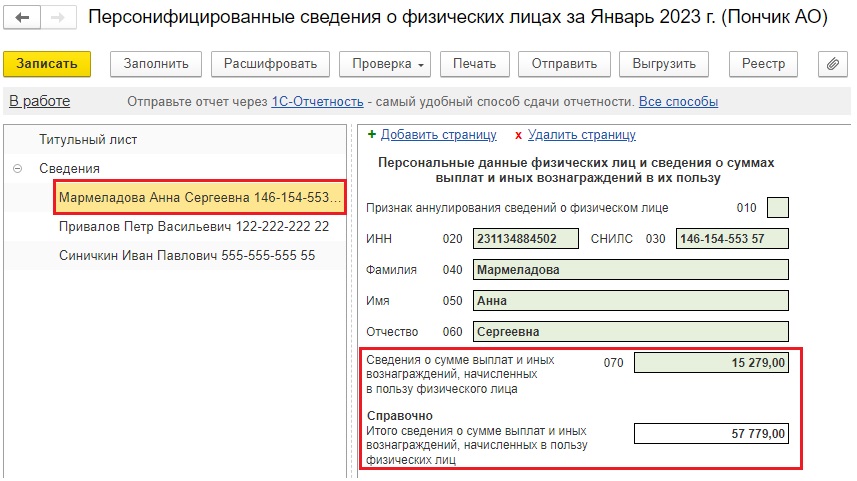

По кнопке «Заполнить» у нас формируются сведения только по корректируемому сотруднику, т.е. только по Мармеладовой А.С.

Теперь по ней в строке 070 и строке «Справочно» указана новая сумма зарплаты.

Ситуация № 2. Изменение персональных данных

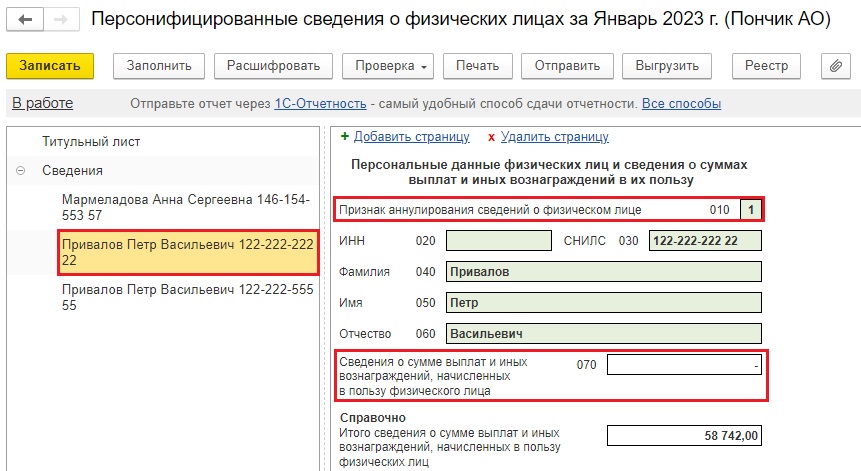

Допустим, у сотрудника Привалова П. В. ошибка в номере СНИЛС. В карточке сотрудника введем корректный СНИЛС и перезаполним сведения.

Согласно п. 3.3 приказа от 29.09.2022 г. № ЕД-7-11/878@ «Об утверждении форм расчета по страховым взносам и персонифицированных сведений о физических лицах, порядков их заполнения, а также форматов их представления в электронной форме» строка 010 заполняется при аннулировании ранее представленных Данных, отраженных по строкам 020 – 060.

В случае аннулирования сведений в строке 010 указывается признак аннулирования «1». При этом по строке 070 проставляются прочерки.

Именно это мы и видим: у нас сформировались две страницы с данными Привалова. На первой с неверным СНИЛС (122-222-222-22) по строке 010 указан признак аннулирования сведений о физическом лице «1» и строка 070 пустая.

При необходимости внесения исправлений в данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения, одновременно со сведениями с указанием по строке 010 признака аннулирования «1» представляются исправленные данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения, по строкам 020 – 060 с указанием сведений о суммах выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица.

При первичном представлении Сведений, т.е. в первичной декларации, где на титульном листе стоит номер корректировки 0, признак аннулирования не проставляется.

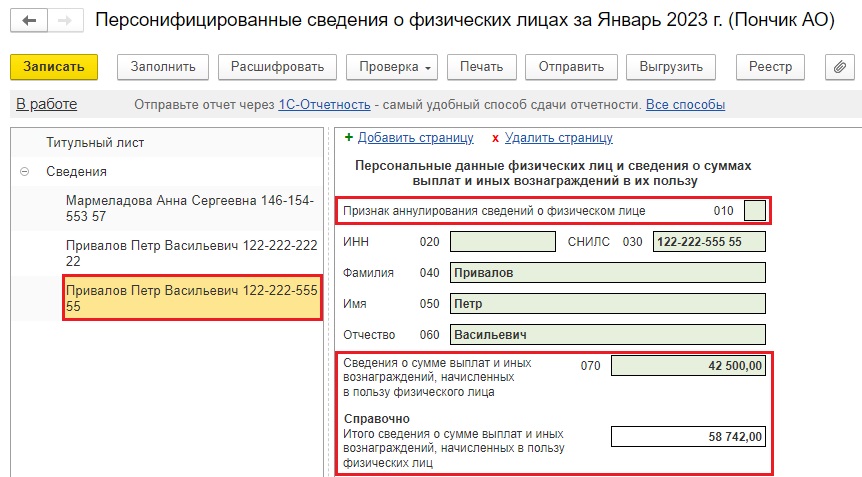

На второй странице по Привалову с верным СНИЛС (122-222-555-55) признак аннулирования в строке 010 отсутствует, а вот данные по зарплате в строке 070 появились.

Ситуация № 3. Лишний сотрудник

Представим, что Мармеладовой А.С. была ошибочно начислена зарплата за январь 2023 года, она вообще уволилась 30.12.2022 года.

Бухгалтеру по необъяснимым причинам об этом не сообщили и в первичном отчете Персонифицированных сведений Мармеладову все же указали.

Для исправления ошибки необходимо оформить документ увольнения 30.12.2022 года и заполнить корректирующие Персонифицированные сведения.

Программа автоматически по строке 010 проставит признак аннулирования сведений о физическом лице «1», строку 070 очистит.

По строке «Справочно» у нас осталась сумма зарплаты Привалова П.В.

Ситуация № 4. Недостающий сотрудник

Ну и такая ситуация – не редкость, особенно в конце месяца.

Допустим, 25 января на работу трудоустроилась Попова Е.С., но в первичных Персонифицированных сведениях ее забыли указать.

Если после ввода приема на работу заполнить корректировочный отчет, то Попова туда попадет, конечно, но без начисленной зарплаты по строке 070.

Поэтому начислим зарплату за январь 2023 года нашей новой сотруднице.

Перезаполним Персонифицированные сведения.

Видим, что строка 070 у Поповой теперь заполнена.

Все возможные ситуации, кажется, разобрали. Или что-то упустили?

Кто и куда сдает персонифицированные сведения

Персоницированные сведения о физических лицах: новый вид отчетности с 2023 года

Персонифицированные сведения о физических лицах — новый отчет, который сдают все работодатели в ФНС с 2023 года. Он пришел на смену форме СЗВ-М. Но с января 2023 года его нужно сдавать не в ПФР, а в ФНС. Что это за форма, как ее заполнить и представить в ИФНС?

Подробнее

В 2023 году появился новый ежемесячный отчет «Персонифицированные сведения о физлицах» (форма КНД 1151162). Его форма введена приказом ФНС № ЕД-7-11/878@ от 29.09.2022.

Персонифицированные сведения по новой форме (1151162) сдают в ИФНС все страхователи. То есть плательщики страховых взносов, оплачивающие труд физлиц: организации, ИП, частнопрактикующие лица (адвокаты, нотариусы), главы КФХ, физлица (не ИП).

При этом ИП и обычные физлица представляют сведения по месту жительства, а юрлица – по месту нахождения (своего и обособленных подразделений). Если численность персонала больше 10 человек, то отчет представляют в электронном виде, а если меньше 10 человек, то на бумаге.

Новая форма предназначена для личных данных застрахованных работников и сумм, которые им начисляли за конкретный месяц. Отображению подлежат данные работающих лиц не только по трудовым, но и по гражданско-правовым договорам.

Нюансы заполнения персонифицированных сведений

Кстати, новый отчет представляет собой сокращенную версию третьего раздела РСВ, сдаваемого ежеквартально. Данный раздел заполняется по каждому работнику (исполнителю) даже при отсутствии начислений. Он предназначен для указания наиболее развернутой информации, касающейся персональных данных работника и начислений (выплат, взносов).

При отсутствии деятельности, начислений РСВ сдают. Тогда заполняют только титул, разд. 1 и разд. 3. Как видим, персонифицированные данные в составе РСВ при таких обстоятельствах тоже представляют.

Сроки сдачи персонифицированных сведений в 2023 году

Все страхователи, действующие, либо пребывающие на стадии ликвидации, либо реорганизации, должны придерживаться общеустановленных сроков сдачи:

| Отчетный месяц (2023) | Когда сдавать (2023) |

|

январь |

27.02 |

| февраль | 27.03 |

| март | 25.04 |

| апрель | 25.05 |

|

май |

26.06 |

| июнь | 25.07 |

| июль | 25.08 |

| август | 25.09 |

| сентябрь | 25.10 |

| октябрь | 27.11 |

| ноябрь | 25.12 |

Штраф за персонифицированные сведения о физических лицах

Следует заметить, что отдельной статьи за несдачу либо несвоевременную сдачу персонифицированных данных нет. Согласно общим нормам, могут применяться следующие штрафные санкции, связанные с нарушением сроков сдачи:

- П. 1 ст. 126 НК: штраф 200 р. за непредставление одного (т. е. каждого) документа.

- П. 1 ст. 129.1 НК: при первичном нарушении – штраф 5 тыс. р. за незаконное несообщение сведений либо несвоевременное их сообщение в ИФНС.

- Ст. 15.6 КоАП: штраф для должностных лиц – 300–500 р., для физлиц – 100–300 р. за непредставление данных для целей налогового контроля либо представление искаженных, частичных сведений.

Образец заполнения платежного поручения на уплату штрафа за несвоевременную подачу персонифицированных сведений о физлицах подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ бесплатно.

Если ИФНС выявит расхождение больше чем на 10 % по суммам с РСВ, а также по данным работников, то потребует от страхователя пояснений.

С 01.01.2023 введены послабления по ответственности за нарушения в персонифицированном учете (ФЗ № 237 от 14.07.2022):

1. Штраф можно заплатить за 20 календарных дней. Отсчет ведется со дня вручения, получения требования о наложении штрафа. Если уложиться в этот срок, то штраф уменьшат наполовину.

2. К ответственности не привлекут:

- если самостоятельно обнаружить, исправить ошибки до того, как их выявят проверяющие;

- если подать уточненку (скорректированные данные) в течение 5 рабочих дней (отсчет ведется со дня вручения требования об устранении ошибок, нарушений).

Как исправлять ошибки в персонифицированных сведениях

Корректировать, уточнять неверные данные за месяц следует до сдачи РСВ за соответствующий период, на который приходится этот месяц. Делать это позже смысла нет, поскольку ИФНС узнает все требуемые данные из РСВ. Так, к примеру, уточнять, корректировать данные за январь 2023-го целесообразно до сдачи РСВ за 1-й кв. 2023-го.

Правила корректировки:

1. На титуле уточняющей версии отчета проставляют номер корректировки. Начинают с «1—», далее идет «2—» и т. д.

2. В нее включают только тех физлиц, данные которых корректируют, дополняют.

3. Корректировать, аннулировать (отменять) данные нужно по стр. «010» (когда данные внесены ошибочно):

- чтобы отменить ошибочные сведения, нужно указать «1» по стр. «010» и прочерки по стр. «070»;

- чтобы исправить ошибку в СНИЛС, Ф. И. О., нужно, помимо отмены сведений, указать верные сведения по конкретному лицу (стр. «020–070»).

4. Для корректировки неверной суммы следует:

- ничего не записывать по стр. «010»;

- указать в уточняющей версии отчета данные физлица, а также верную сумму по стр. «070».

Сдавать ли нулевой отчет по персонифицированным сведениям

Данная форма (КНД 1151162) не может быть нулевой. ИП без работников ее не сдает. Но если в отчетном месяце какому-то работнику ничего не начисляли, например, если сотрудник в отпуске или в декрете, его данные включают в отчет все равно. При отсутствии начислений всем работникам их данные тоже включают в отчет.

Особенности заполнения формы при отсутствии начислений зависят от конкретной ситуации, причины. Как показывает практика, их всего две, а в остальных случаях отчет попросту не заполняется и не сдается.

Ситуация 1. Работники в организации есть, но им ничего не начисляли.

Тогда данные всех работников фиксируют в отчете. По стр. «070» ставят прочерки (при заполнении бланка на ПК) либо нули (при заполнении банка в электронном виде).

Ситуация 2. В организации только единственный учредитель – он же директор.

В отчете следует отображать его данные по общему принципу. Если ему ничего не начисляли, то по стр. «070» проставляют прочерки (при заполнении на ПК) либо нули (при электронном заполнении).

Строка 070 персонифицированных сведений о физических лицах

Персонифицированные сведения о физических лицах — строка 070 отображает сведения о выплатах персоналу – новый отчет, который пришел на смену форме СЗВ-М. Рассмотрим, как заполнить расчет и какие сведения нужно включить в строку 070.

Подробнее

Итоги

- Персонифицированные сведения (ф. КНД 1151162) сдают ежемесячно (до 25-го числа) все страхователи. Нулевым отчет не бывает. При отсутствии начислений данные работников указывают и представляют в ИФНС все равно.

- За несдачу, нарушение сроков сдачи именно этого отчета санкции не установлены. Возможно применение общих норм: штрафы по п. 1 ст. 126 и п. 1 ст. 129.1 НК, а также ст. 15.6 КоАП.

- Для сведения: с 01.01.2023 штрафы по персонифицированному учету можно заплатить в течение 20 календарных дней после получения требования, причем в этом случае сумма штрафа уменьшается наполовину (применительно к ФЗ № 237 от 14.07.2022). Если исправить ошибки (подать уточненку) до того, как их выявят проверяющие, к ответственности не привлекут.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Дата публикации: 18.02.2019 11:14

Если вы допустили ошибку в персонифицированных сведениях при заполнении расчета по страховым взносам, то при составлении уточненного расчета в его третий раздел необходимо включать сведения только о тех физических лицах, в отношении которых требуются изменения или дополнения.

Корректировка персональных данных производится в следующем порядке. Уточненный расчет за соответствующий расчетный (отчетный) период должен содержать два заполненных третьих раздела.

Один из этих разделов 3 заполняется так:

- в соответствующих строках подраздела 3.1 указываются персональные данные, отраженные в первоначальном расчете;

- в строках 190 — 300 подраздела 3.2 указывается «0», в остальных — ставится прочерк;

- в строке 010 раздела 3 указывается номер корректировки «1—»;

- в строках 160 — 180 подраздела 3.1 следует отразить признак «2», означающий, что физическое лицо не является застрахованным лицом.

Второй раздел 3 заполняется следующим образом:

- в подразделе 3.1 указываются корректные (актуальные) персональные данные;

- строки 190 — 300 подраздела 3.2 заполняются в общем порядке;

- в строке 010 раздела 3 указывается номер корректировки «0—»;

- в строках 160 — 180 подраздела 3.1 указывается код «1» либо «2» в зависимости от того, является лицо застрахованным или нет.

- Опубликовано 02.02.2023 08:29

- Автор: Administrator

- Просмотров: 18623

С 01.01.2023 г. вместо СЗВ-М мы теперь сдаем новый отчет под названием Персонифицированные сведения о физических лицах. Основные теоретические данные (кто входит в отчет, сроки сдачи, ответственность за непредоставление) и алгоритм заполнения отчета в программах 1С мы разобрали в предыдущей статье. Также честно предупредили, что на начало февраля 2023 г. наблюдаются неточности в заполнении сведений, попросили не торопиться со сдачей. Однако от ошибок никто не застрахован, поэтому в этой публикации разберем основные ситуации корректировки персонифицированных сведений в программах 1С.

Продолжим наш пример из предыдущей статьи.

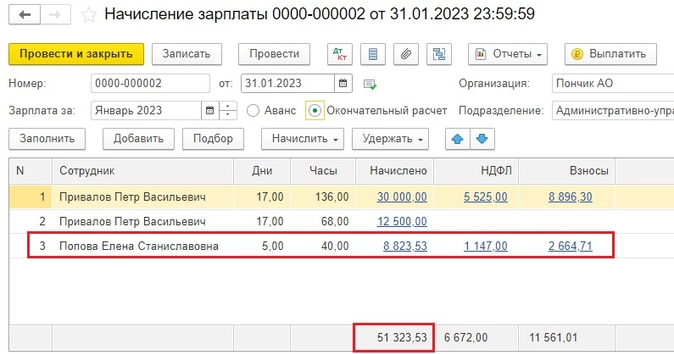

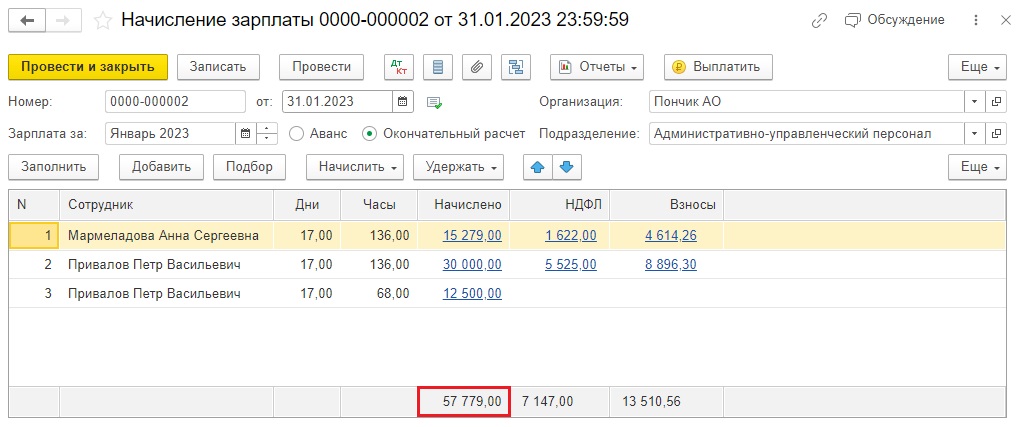

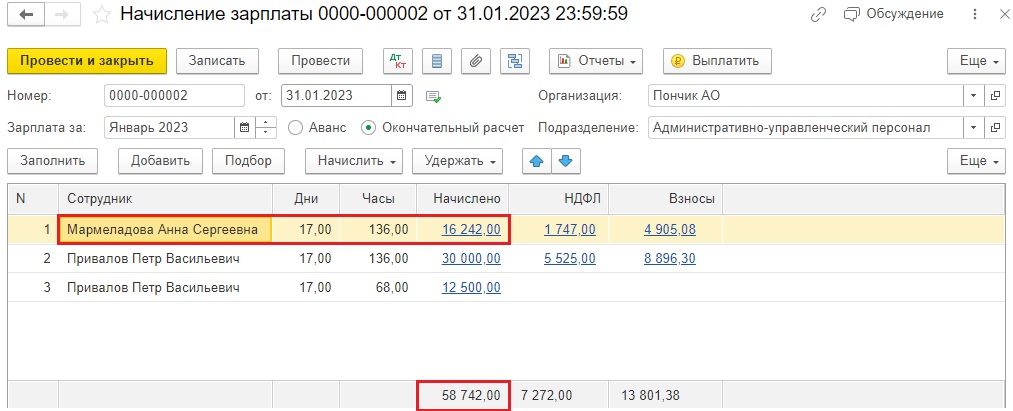

Напомним, в АО «Пончик» трудятся 3 сотрудника: Мармеладова А.С, получающая оклад, Привалов П.В, у которого оклад плюс доплата за внутреннее совмещение, и Синичкин И.П., находящийся весь январь в отпуске без сохранения.

Начисление зарплаты за январь выглядит таким образом:

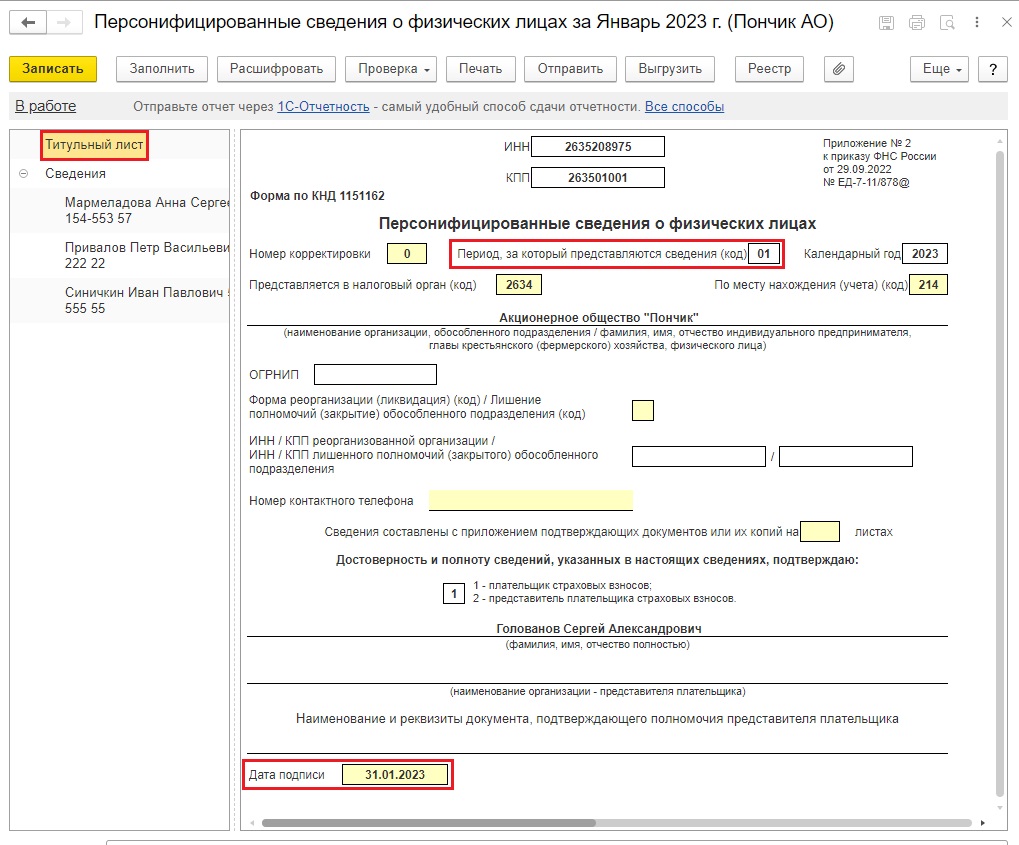

Титульный лист Персонифицированных сведений будет иметь такой вид:

Во вкладку «Сведения» подтянулись все трое сотрудников.

Корректировка Персонифицированных сведений доступна в 1С: Бухгалтерии предприятия ред. 3.0 с релиза 3.0.128 от 28.12.2022 г., в 1С: ЗУП ред. 3.1 – с релиза 3.1.24.308 от 29.12.2022 г.

Ситуация № 1 – Изменение сумм по сотруднику

Вернемся к нашему примеру и в соответствии с законодательством Мармеладовой А.С. оформим кадровый перевод с 01.01.2023 г., поднимем оклад до нового МРОТ в размере 16 242 рубля, и перезаполним начисление зарплаты за январь.

Сформируем новые Персонифицированные сведения о физических лицах.

На титульном листе укажем номер корректировки № 1 и дату подписи выше сданного первичного отчета.

По кнопке «Заполнить» у нас формируются сведения только по корректируемому сотруднику, т.е. только по Мармеладовой А.С.

Теперь по ней в строке 070 и строке «Справочно» указана новая сумма зарплаты.

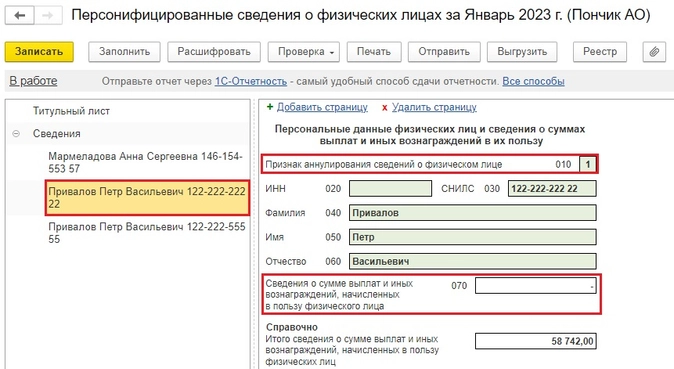

Ситуация № 2 – Изменение персональных данных

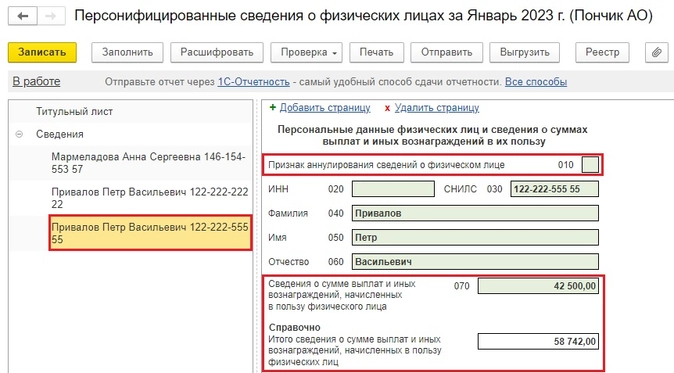

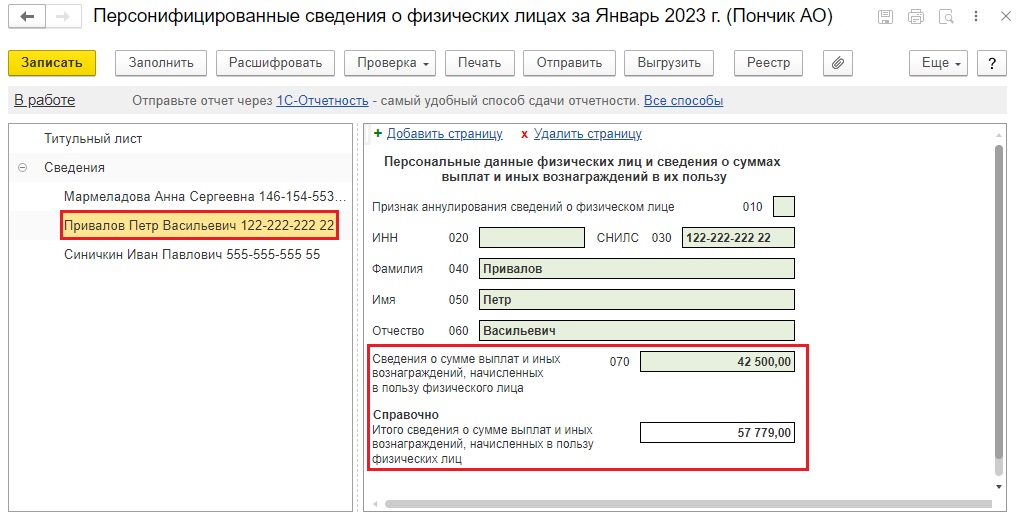

Допустим, у сотрудника Привалова П.В. ошибка в номере СНИЛС. В карточке сотрудника введем корректный СНИЛС и перезаполним сведения.

Согласно п. 3.3 Приказа ФНС России от 29.09.2022 г. № ЕД-7-11/878@ «Об утверждении форм расчета по страховым взносам и персонифицированных сведений о физических лицах, порядков их заполнения, а также форматов их представления в электронной форме» строка 010 заполняется при аннулировании ранее представленных Данных, отраженных по строкам 020 — 060. В случае аннулирования сведений в строке 010 указывается признак аннулирования «1». При этом по строке 070 проставляются прочерки.

Именно это мы и видим: у нас сформировались две страницы с данными Привалова. На первой с неверным СНИЛС (122-222-222-22) по строке 010 указан признак аннулирования сведений о физическом лице «1» и строка 070 пустая.

При необходимости внесения исправлений в данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения, одновременно со сведениями с указанием по строке 010 признака аннулирования «1» представляются исправленные данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения, по строкам 020 — 060 с указанием сведений о суммах выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица.

При первичном представлении Сведений, т.е. в первичной декларации, где на титульном листе стоит номер корректировки 0, признак аннулирования не проставляется.

На второй странице по Привалову с верным СНИЛС (122-222-555-55) признак аннулирования в строке 010 отсутствует, а вот данные по зарплате в строке 070 появились.

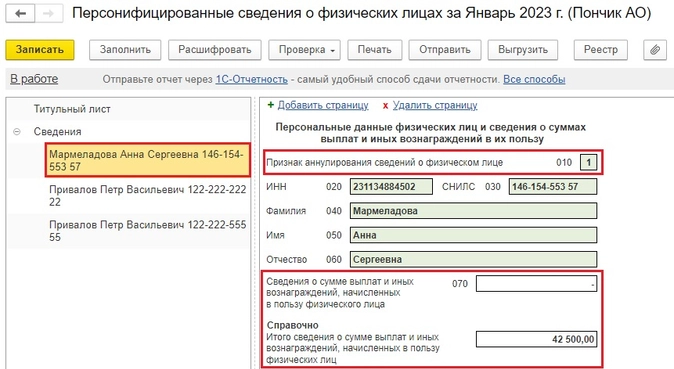

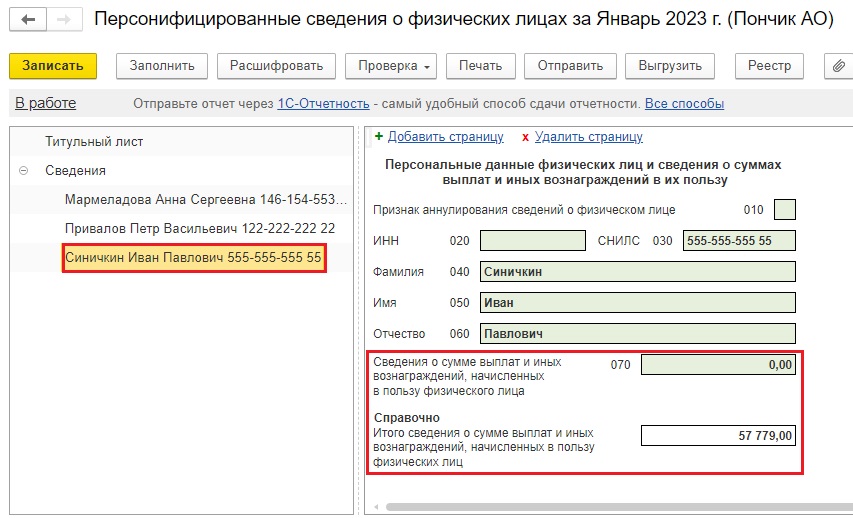

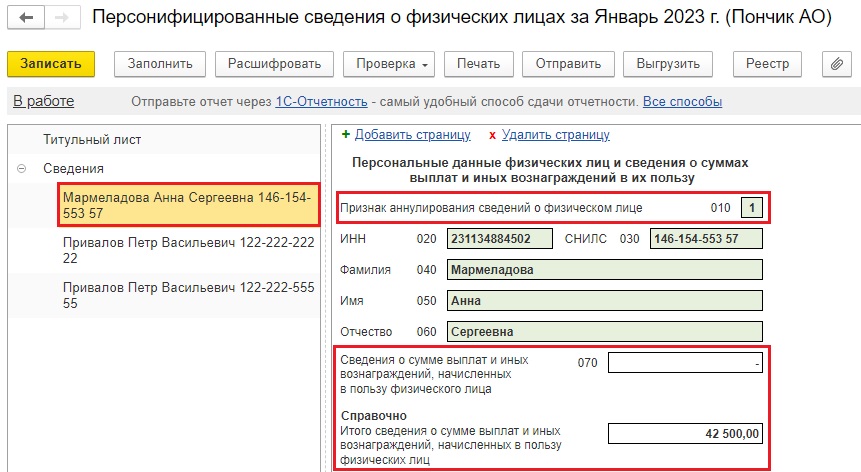

Ситуация № 3 – Лишний сотрудник

Представим, что Мармеладовой А.С. была ошибочно начислена зарплата за январь 2023 г., она вообще уволилась 30.12.2022 г. Бухгалтеру по необъяснимым причинам об этом не сообщили и в первичном отчете Персонифицированных сведений Мармеладову все же указали.

Для исправления ошибки необходимо оформить документ увольнения 30.12.2022 г. и заполнить корректирующие Персонифицированные сведения.

Программа автоматически по строке 010 проставит признак аннулирования сведений о физическом лице «1», строку 070 очистит. По строке «Справочно» у нас осталась сумма зарплаты Привалова П.В.

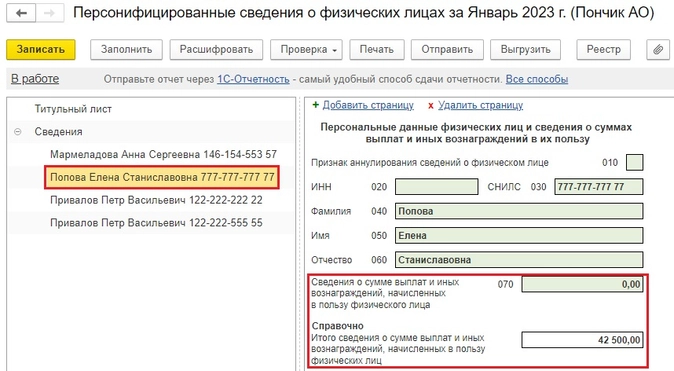

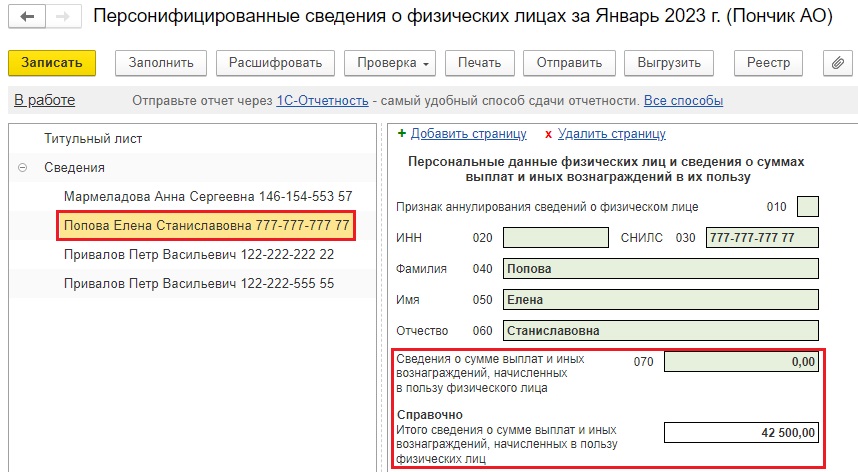

Ситуация № 4 – Недостающий сотрудник

Ну и такая ситуация — не редкость, особенно в конце месяца.

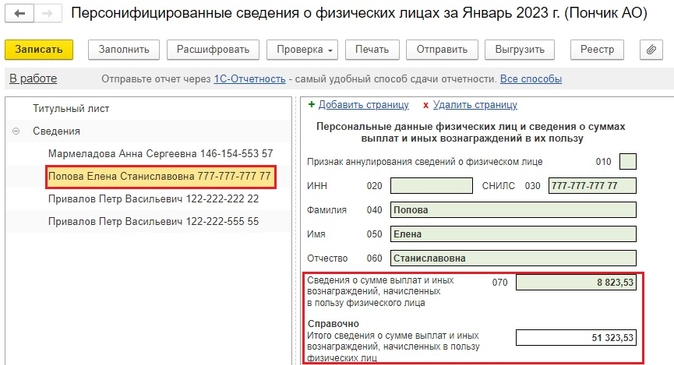

Допустим, 25 января на работу трудоустроилась Попова Е.С., но в первичных Персонифицированных сведениях ее забыли указать.

Если после ввода приема на работу заполнить корректировочный отчет, то Попова туда попадет, конечно, но без начисленной зарплаты по строке 070.

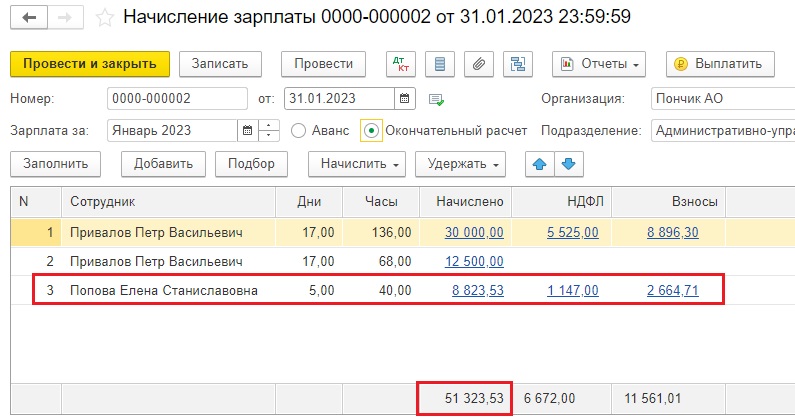

Поэтому начислим зарплату за январь 2023 г. нашей новой сотруднице.

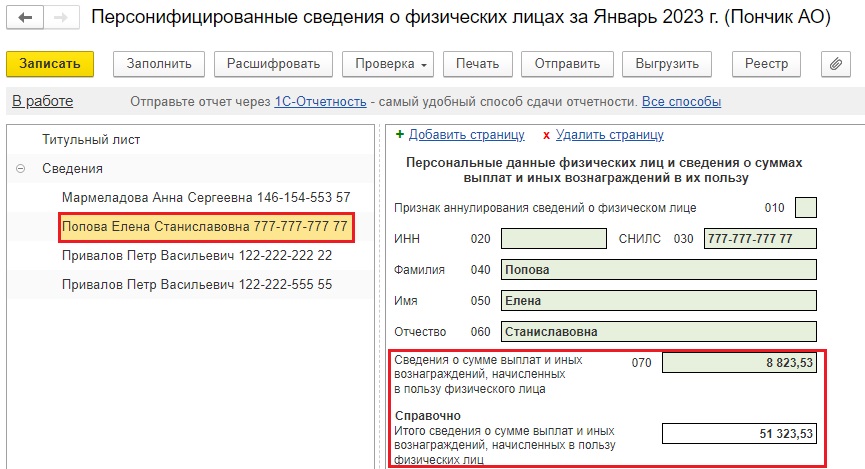

Перезаполним Персонифицированные сведения.

Видим, что строка 070 у Поповой теперь заполнена.

Все возможные ситуации, кажется, разобрали. Или что-то упустили? Пишите в комментариях, добавим информацию!

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В Пенсионном фонде у каждого гражданина имеется индивидуальный лицевой счет (ИЛС). Страховой номер индивидуального лицевого счета (СНИЛС) указан на зеленой пластиковой карточке.

Индивидуальный лицевой счет в ПФР похож на кошелек. В него складываются данные о стаже, зарплате, страховых взносах.

По задумке чиновников, потом из этих накоплений должна рассчитываться пенсия.

Следует отметить, что накопления ни лицевом счете гражданина – в-основном, дело рук работодателя. Именно работодатель ежемесячно перечисляет страховые взносы за работников.

Исключение составляют ИП, которые платят фиксированные взносы за себя сами, и добровольцы, которые самостоятельно пополняют свой лицевой счет.

Корректировка сведений физлицом

Работник может самостоятельно проверить сведения

о стаже, зарплате, страховых взносах, которые имеются у Пенсионного фонда.

Данные лицевого счета в виде выписки СЗИ-ИЛС

можно запросить у ПФР:

- в личном кабинете на портале госуслуг,

- в личном кабинете на сайте ПФР,

- при личном посещении территориального органа ПФР.

Если в выписке СЗИ-ИЛС учтены не всё, то нужно сдать в Пенсионный фонд заявление о корректировке сведений индивидуального лицевого счета.

Как физлицу заполнить заявление и какие приложить к нему документы читайте здесь.

Корректировка сведений работодателем

Работодатели (организации и индивидуальные предприниматели) обязаны ежегодно предоставлять в ПФР сведения на всех работников – форму СЗВ-СТАЖ.

Если такие сведения содержат неточность или ошибку – то пострадать может, прежде всего, работник. Поэтому важно правильно и своевременно эту ошибку устранить.

Для исправления или корректировки сведений предусмотрена форма СЗВ-КОРР.

Одновременно с формой СЗВ-КОРР представляется и опись по форме ОДВ-1. Данные формы утверждены постановлением Правления ПФР от 06 декабря 2018 г. № 507п.

Когда нужно подать корректировку?

Корректировка представляется, если нужно уточнить или отменить данные, учтенные на индивидуальных лицевых счетах (ИЛС) застрахованных лиц. Например, если были ошибки в сведениях о страховом стаже работника, его заработке, начисленных и уплаченных за него страховых взносах, которые были переданы в ПФР.

Для уточнения сведений персучета и определения нужной формы СЗВ удобно использовать следующую таблицу.

На практике чаще всего либо корректируется стаж застрахованного лица, либо добавляется «забытый» сотрудник.

Причем по забытым сотрудникам действует следующее правило.

- для представлений сведений за периоды до 01.01.2017 года нужно сдать форму СЗВ-КОРР с типом «ОСОБ»

- для представления сведений за периоды с 01.01.2017 года – форму СЗВ-СТАЖ с типом «ДОП».

СЗВ-КОРР представляется в отношении только тех физлиц, сведения по которым корректируются, отменяются или дополняются.

Как заполнить форму СЗВ-КОРР?

Форма СЗВ-КОРР состоит из шести разделов.

В шапке формы нужно указать тип сведений:

- КОРР

(корректирующая) – для уточнения ранее представленные и учтенных на лицевом счете данных. Для этого заполняются разделы 1 — 3 и хотя бы один из разделов 4 — 6 формы. - ОТМН

(отменяющая) – для отмены ранее представленных данных. В этом случае нужно заполнить только разделы 1 и 2. - ОСОБ

(особая) – для сдачи сведений о работнике за периоды до 01.01.2017 года, если в ранее представленной отчетности данных по нему не было.

Для правильного выбора типа сведений удобно использовать следующую схему.

Далее необходимо указать два отчетных периода:

- Отчетный период, когда обнаружена ошибка;

- Отчетный период, за который корректируются сведения.

Заполнив шапку отчета, переходим к заполнению разделов формы. Разделы 1-2 заполняются для всех типов, остальные разделы – в зависимости от ошибки.

В разделе 1 нужно указать сведения о страхователе, причем дважды – в отчетном и корректируемом периодах.

В разделе 2 указываются сведения о работнике, данные по которому корректируются, удаляются или, наоборот, добавляются.

В разделе 3 заполняется для особых и корректирующих типов форм.

Раздел 4 заполняется, когда нужно изменить данные о заработке физлица, начисленных и уплаченных страховых взносах. При этом графы 1-6 заменяют данные, учтенные на ИЛС, а графы 7-13 – дополняют ранее представленные данные.

Разделы 5 и 6 заменяют данные, учтенные фондом на лицевых счетах. При этом раздел 5 нужно заполнить для корректировки данных по работникам, занятых на вредных и опасных работах. Раздел 6 заполняется при изменении страхового стажа физлица.

Если ошибка была в расчете взносов на ОПС, придется сдать в ПФР (до 2016 года) или в налоговый орган (с 2017 года) уточненный расчет по страховым взносам.

Исправление самых распространенных ошибок

- В исходной форме был лишний человек.

Нужно подать отменяющую СЗВ-КОРР, заполнив только разделы 1 и 2. -

В данных, представленных в ПФР, у застрахованного лица неверно указан страховой стаж.

Нужно сдать форму СЗВ-КОРР с типом формы «корректирующая» и отражением правильного стажа. При этом нужно заполнить разделы 1, 2 и 6. В разделе 6 нужно указать все периоды работы, в том числе и те, где не было ошибок. -

На работника не сданы сведения в ПФР.

Если сведения отсутствовали в отчетности за периоды до 2016 года включительно, тогда сдается СЗВ-КОРР с типом сведений «ОСОБ». За 2017 год и более поздние отчетные периоды нужно подать форму СЗВ-СТАЖ с типом «Дополняющая». -

Допущены ошибки в суммах начисленных и уплаченных страховых взносов на ОПС.

Для исправления ошибки в расчете страховых взносов за 2014 – 2016 годы нужно сдать в ПФР уточненный РСВ-1. Придется еще представить СЗВ-КОРР с типом КОРР, заполнив раздел 4.

Начиная с 2017 года для исправления ошибки в расчете по взносам на ОПС необходимо подать уточненный расчет по страховым взносам в налоговую инспекцию.

При заполнении особой формы необходимо указать все данные о выплатах работнику и его стаже.

Сроки сдачи корректировки

Нужно подать форму СЗВ-КОРР сразу же, как только были обнаружены ошибки. За представление неполных или неверных данных о застрахованном лице предусмотрен штраф в размере 500 руб. за каждое застрахованное лицо.

Обращаем внимание, что Письмом от 28.03.2018 Пенсионный фонд разъясняет, что к страхователю не применяется штраф, если он самостоятельно выявил ошибку в ранее представленных индивидуальных сведениях в отношении работника и представил форму СЗВ-КОРР. Однако санкции, по мнению ПФР, не применяются лишь в том случае, если корректируются именно ранее представленные сведения на конкретное застрахованное лицо. Если же работодатель представил дополняющую форму на лицо, в отношении которого за отчетный месяц данные не сдавались, то штраф!

На наш взгляд, у страхователя, обнаружившего ошибку до того, как ее обнаружили ревизоры ПФ, отсутствует состав правонарушения в связи с реализацией права на самостоятельное выявление и исправление неполных сведений о застрахованных лицах. Но данную позицию скорее всего придется защищать.