С 1 января 2023 года вместо СЗВ-М мы теперь сдаем новый отчет под названием «Персонифицированные сведения о физических лицах».

Основные теоретические данные (кто входит в отчет, сроки сдачи, ответственность за непредоставление) и алгоритм заполнения отчета в программах 1С мы разобрали в предыдущей статье.

Также честно предупредили, что на начало февраля 2023 года наблюдаются неточности в заполнении сведений, попросили не торопиться со сдачей.

Однако от ошибок никто не застрахован, поэтому в этой публикации разберем основные ситуации корректировки персонифицированных сведений в программах «1С».

Продолжим наш пример из предыдущей статьи.

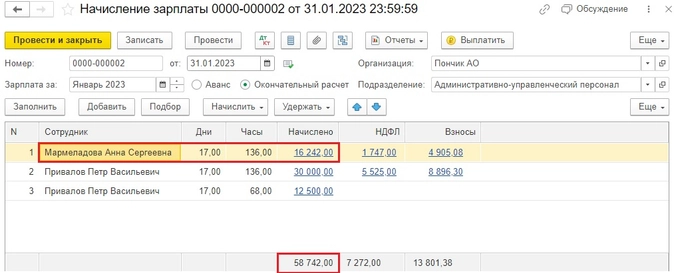

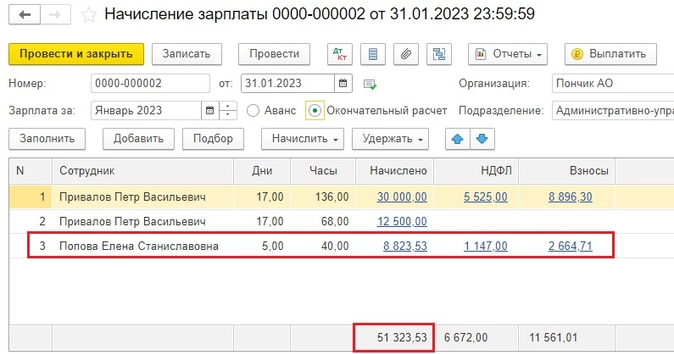

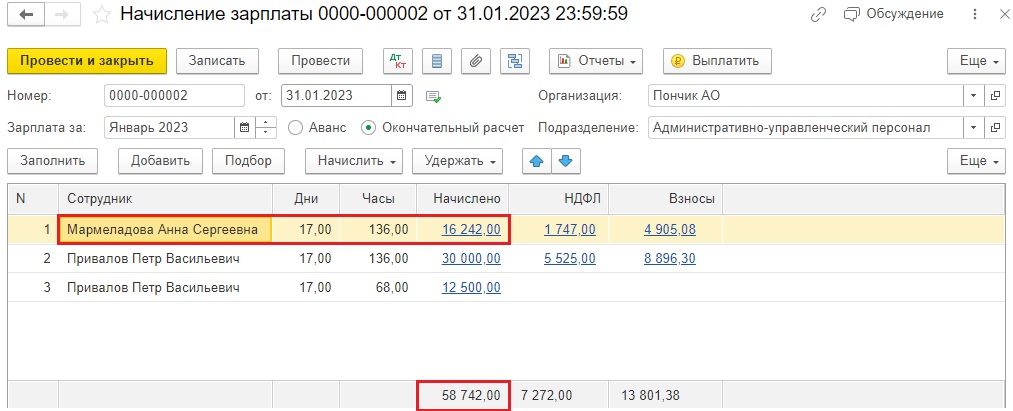

Напомним, в АО «Пончик» трудятся 3 сотрудника: Мармеладова А.С, получающая оклад, Привалов П.В, у которого оклад плюс доплата за внутреннее совмещение, и Синичкин И.П., находящийся весь январь

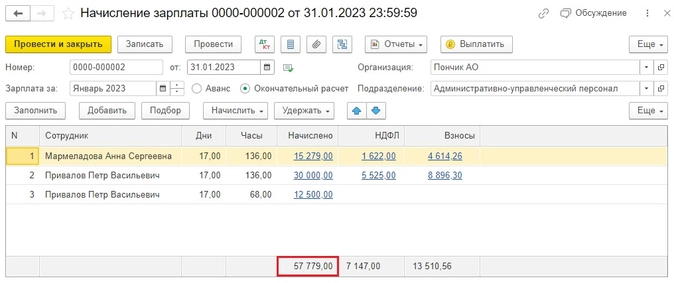

Начисление зарплаты за январь выглядит таким образом:

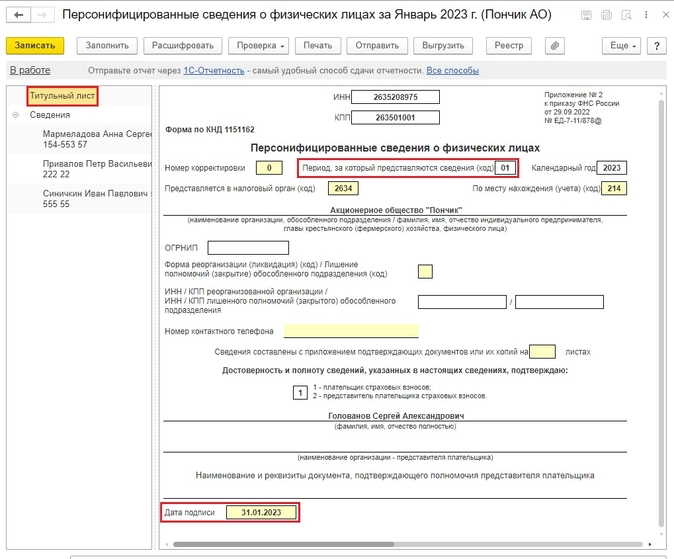

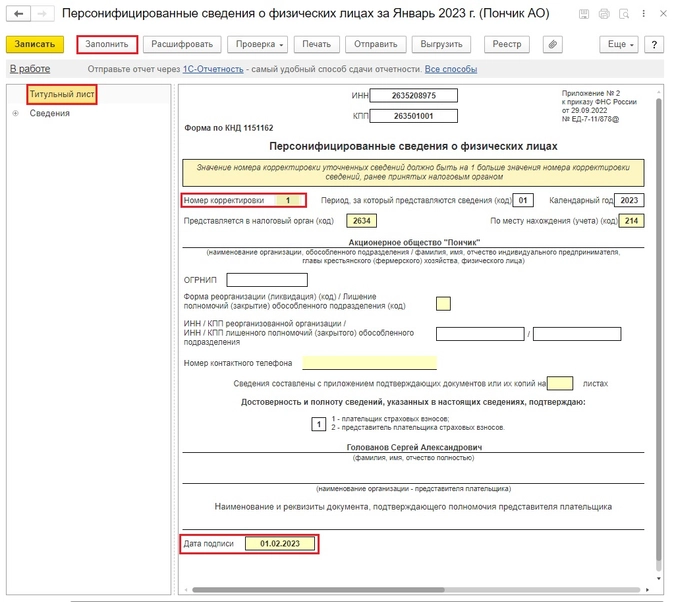

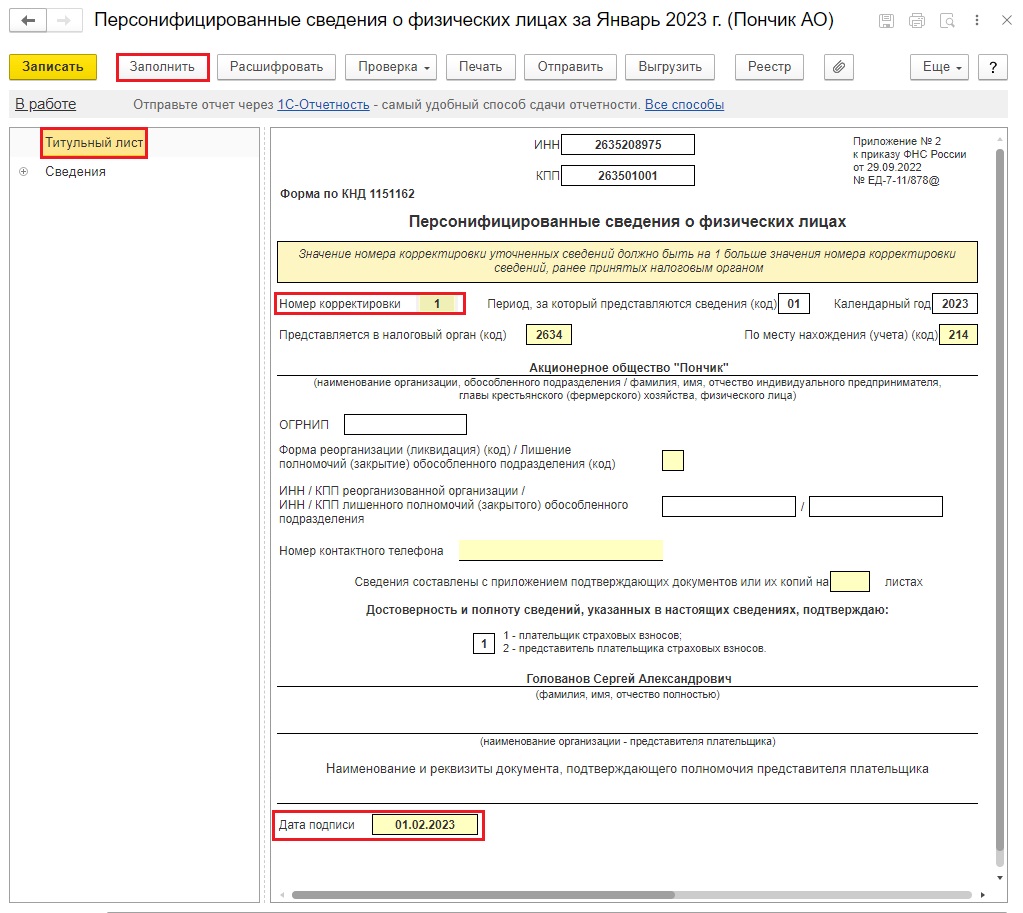

Титульный лист Персонифицированных сведений будет иметь такой вид:

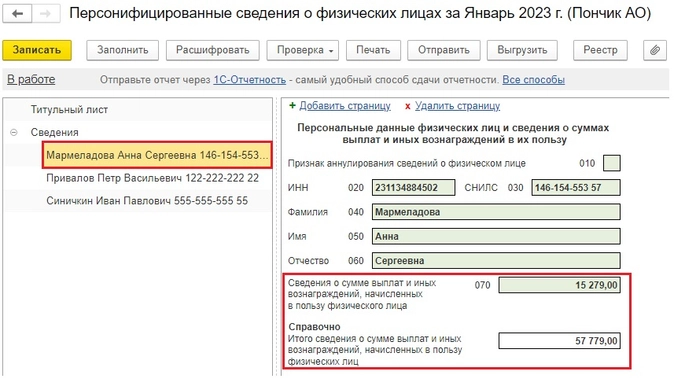

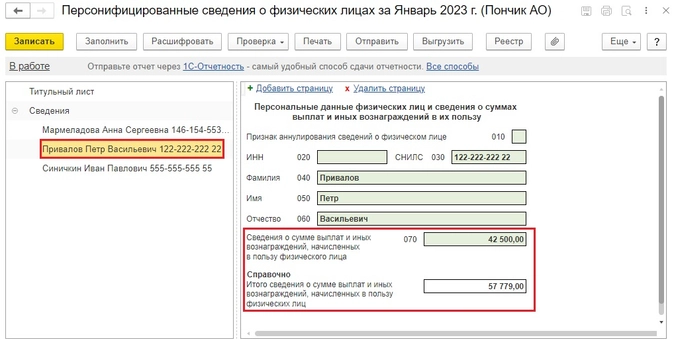

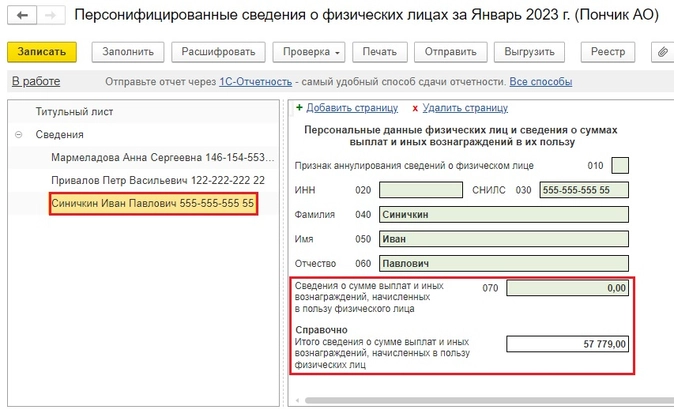

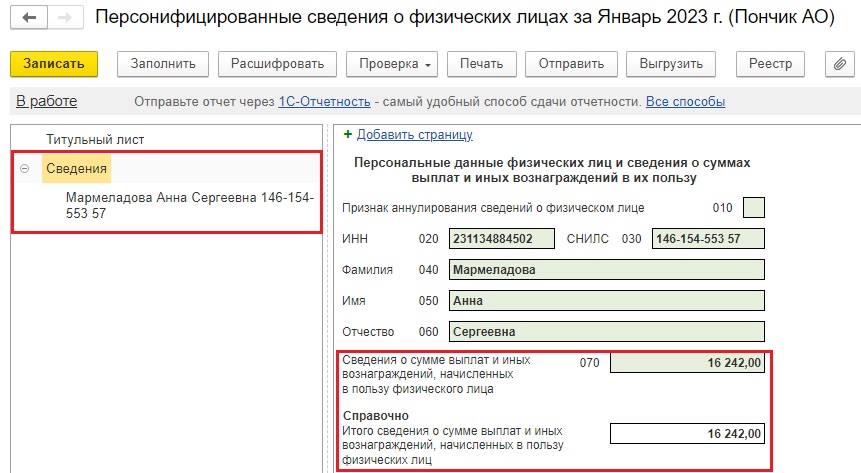

Во вкладку «Сведения» подтянулись все трое сотрудников.

Корректировка Персонифицированных сведений доступна в 1С:Бухгалтерии предприятия ред. 3.0 с релиза 3.0.128 от 28.12.2022 г., в 1С: ЗУП ред. 3.1 – с релиза 3.1.24.308 от 29.12.2022 г.

Ситуация № 1. Изменение сумм по сотруднику

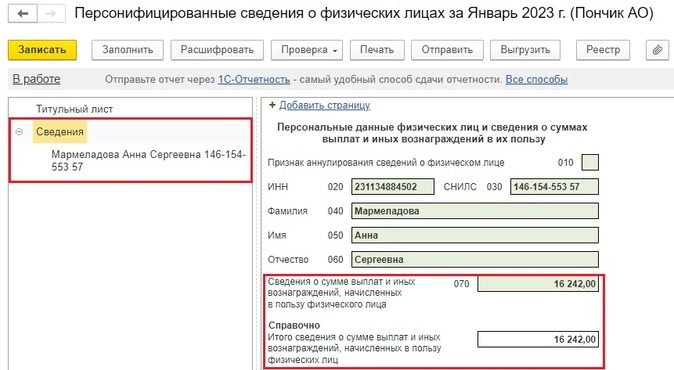

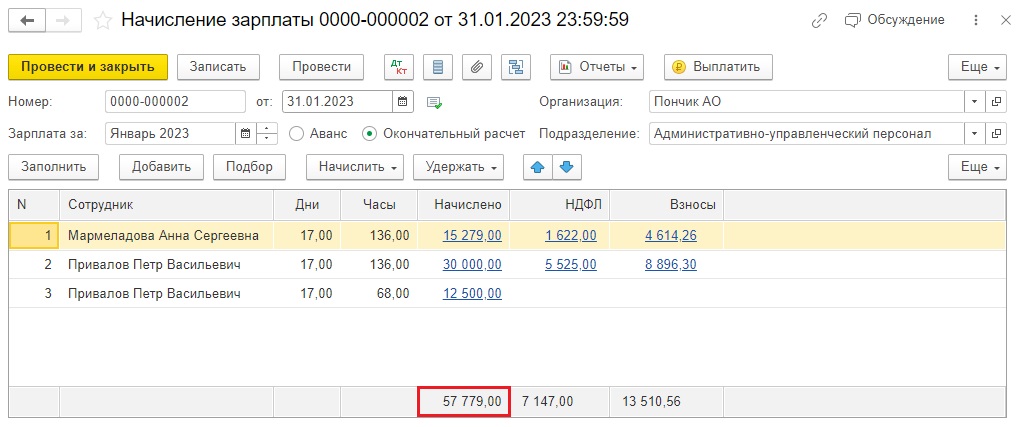

Вернемся к нашему примеру и в соответствии с законодательством Мармеладовой А.С. оформим кадровый перевод с 01.01.2023 года, поднимем оклад до нового МРОТ в размере 16 242 рубля, и перезаполним начисление зарплаты за январь.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

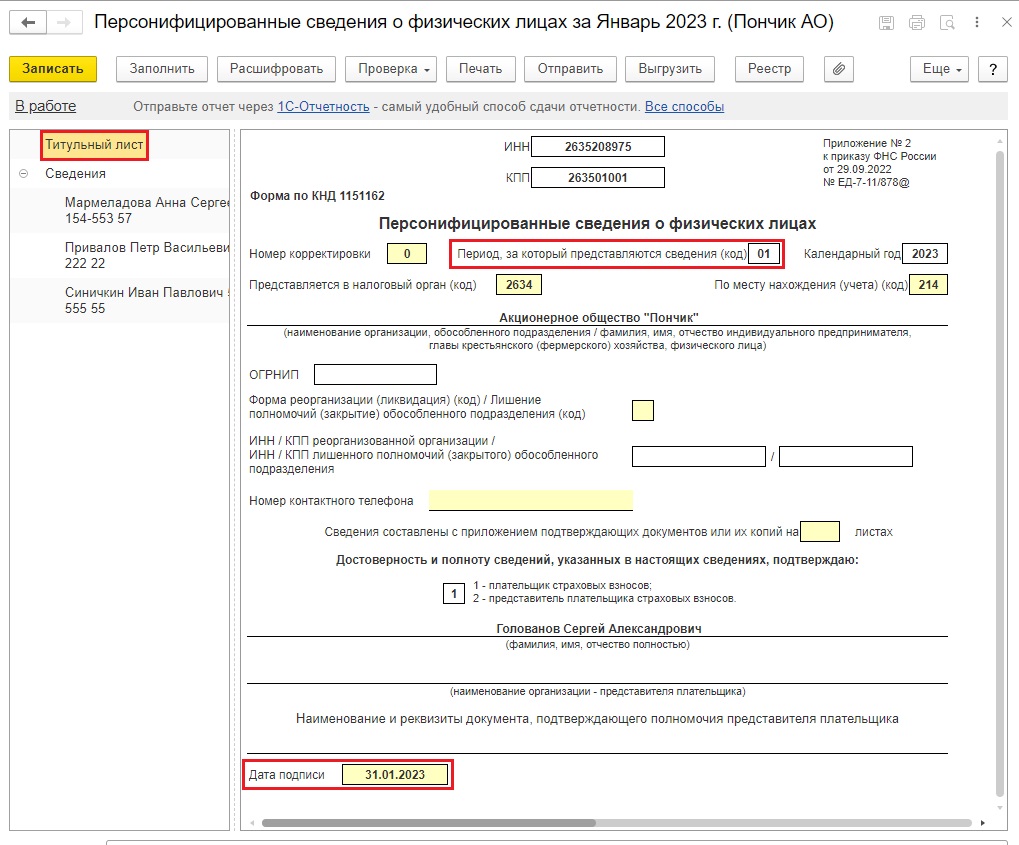

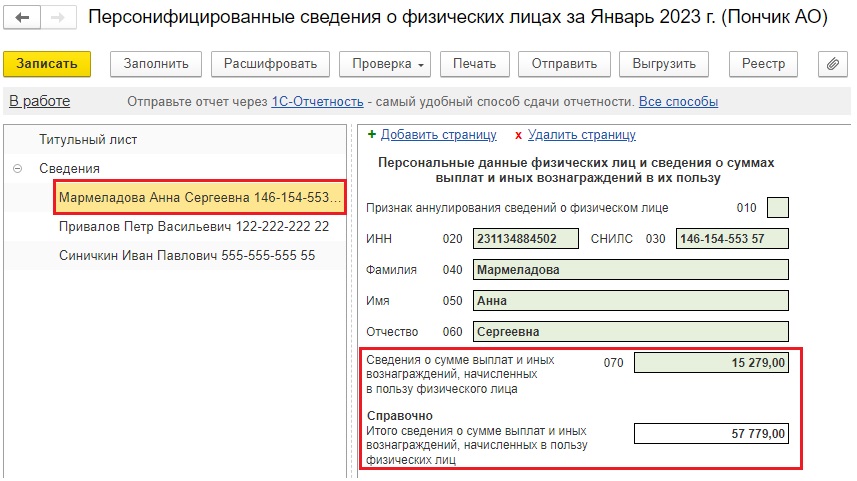

Сформируем новые Персонифицированные сведения о физических лицах.

На титульном листе укажем номер корректировки № 1 и дату подписи выше сданного первичного отчета.

По кнопке «Заполнить» у нас формируются сведения только по корректируемому сотруднику, т.е. только по Мармеладовой А.С.

Теперь по ней в строке 070 и строке «Справочно» указана новая сумма зарплаты.

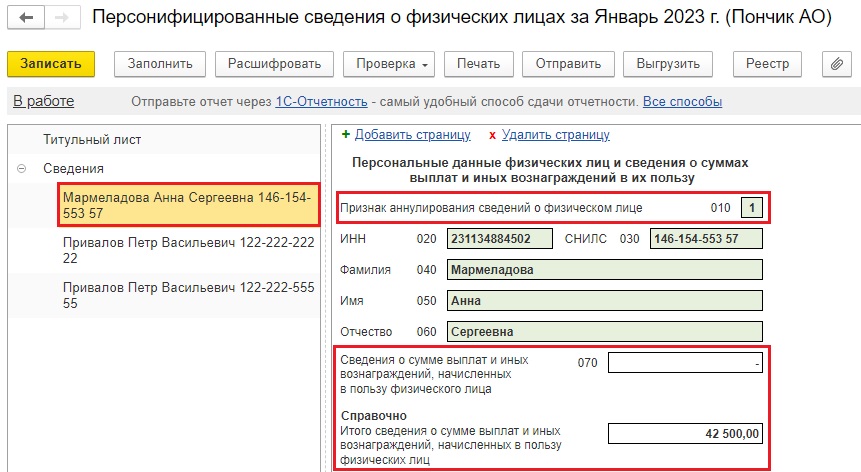

Ситуация № 2. Изменение персональных данных

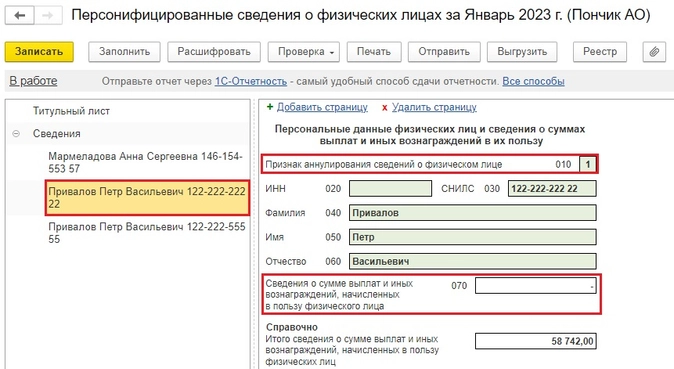

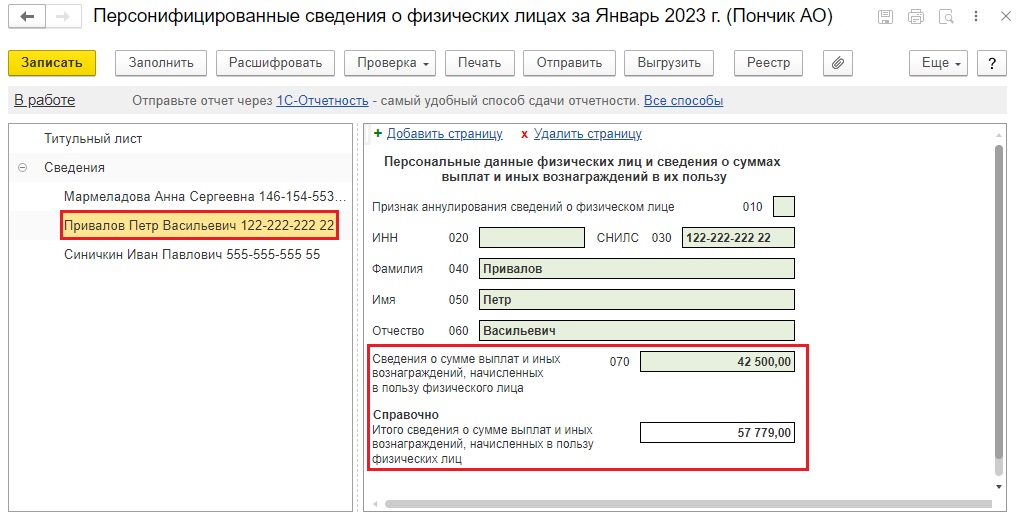

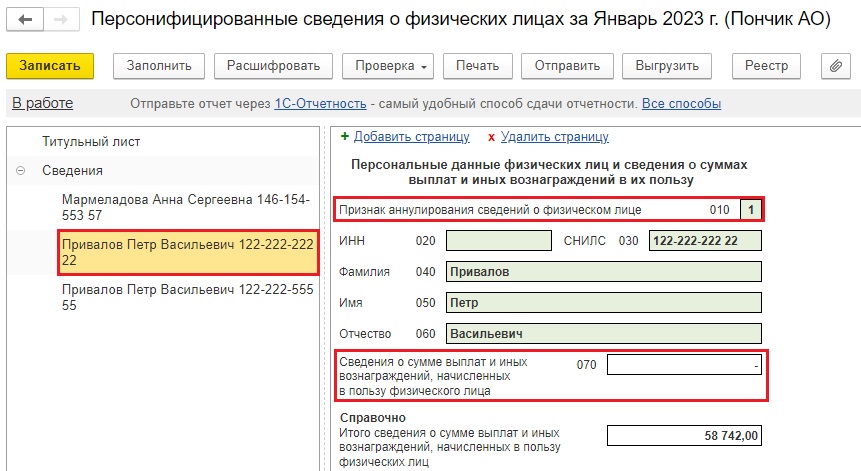

Допустим, у сотрудника Привалова П. В. ошибка в номере СНИЛС. В карточке сотрудника введем корректный СНИЛС и перезаполним сведения.

Согласно п. 3.3 приказа от 29.09.2022 г. № ЕД-7-11/878@ «Об утверждении форм расчета по страховым взносам и персонифицированных сведений о физических лицах, порядков их заполнения, а также форматов их представления в электронной форме» строка 010 заполняется при аннулировании ранее представленных Данных, отраженных по строкам 020 – 060.

В случае аннулирования сведений в строке 010 указывается признак аннулирования «1». При этом по строке 070 проставляются прочерки.

Именно это мы и видим: у нас сформировались две страницы с данными Привалова. На первой с неверным СНИЛС (122-222-222-22) по строке 010 указан признак аннулирования сведений о физическом лице «1» и строка 070 пустая.

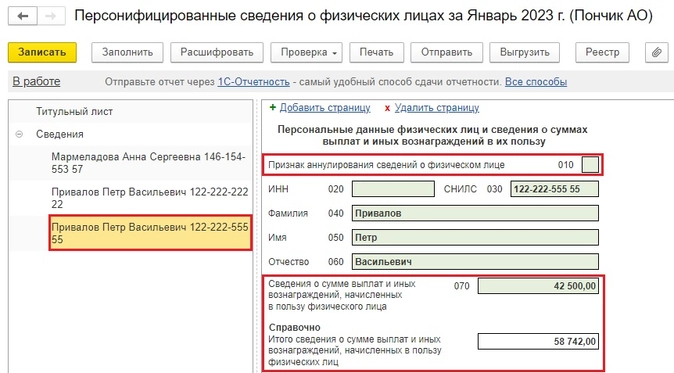

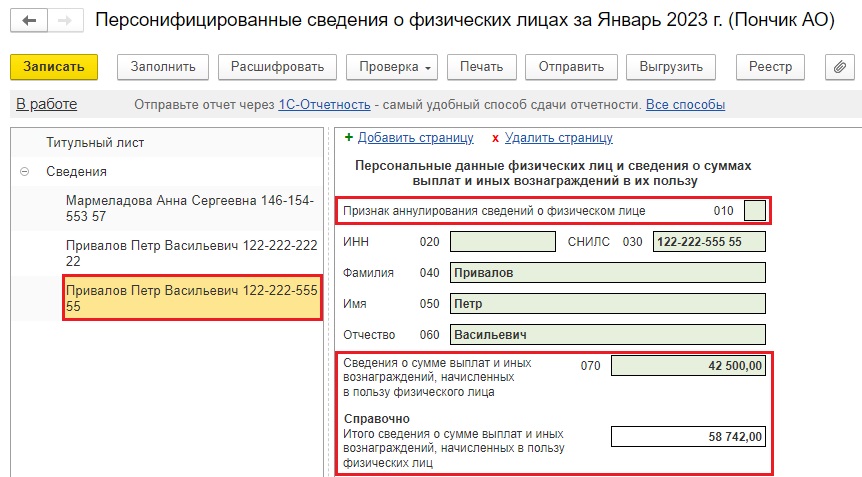

При необходимости внесения исправлений в данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения, одновременно со сведениями с указанием по строке 010 признака аннулирования «1» представляются исправленные данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения, по строкам 020 – 060 с указанием сведений о суммах выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица.

При первичном представлении Сведений, т.е. в первичной декларации, где на титульном листе стоит номер корректировки 0, признак аннулирования не проставляется.

На второй странице по Привалову с верным СНИЛС (122-222-555-55) признак аннулирования в строке 010 отсутствует, а вот данные по зарплате в строке 070 появились.

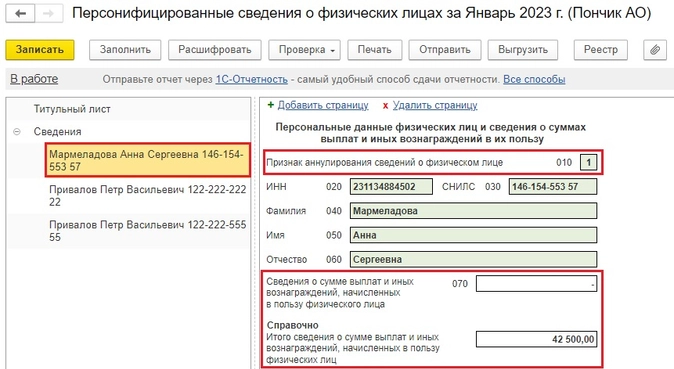

Ситуация № 3. Лишний сотрудник

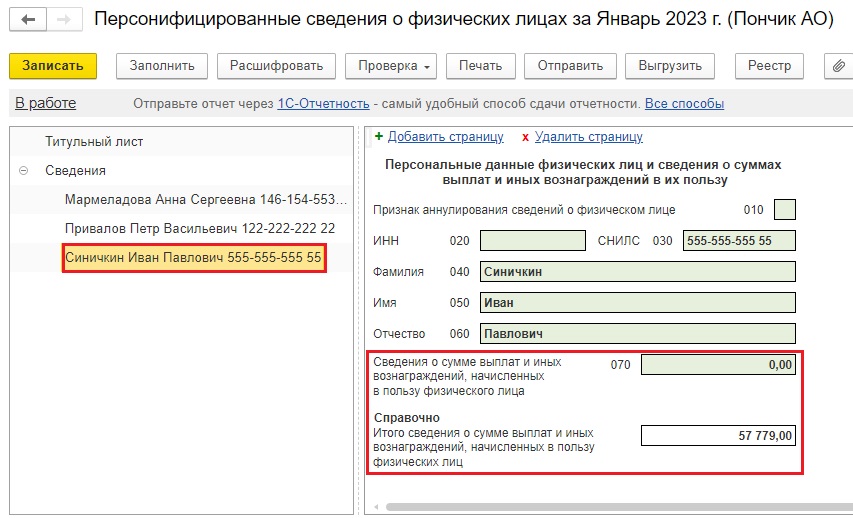

Представим, что Мармеладовой А.С. была ошибочно начислена зарплата за январь 2023 года, она вообще уволилась 30.12.2022 года.

Бухгалтеру по необъяснимым причинам об этом не сообщили и в первичном отчете Персонифицированных сведений Мармеладову все же указали.

Для исправления ошибки необходимо оформить документ увольнения 30.12.2022 года и заполнить корректирующие Персонифицированные сведения.

Программа автоматически по строке 010 проставит признак аннулирования сведений о физическом лице «1», строку 070 очистит.

По строке «Справочно» у нас осталась сумма зарплаты Привалова П.В.

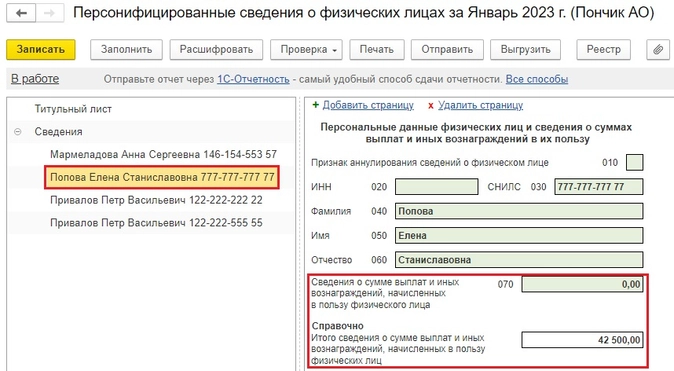

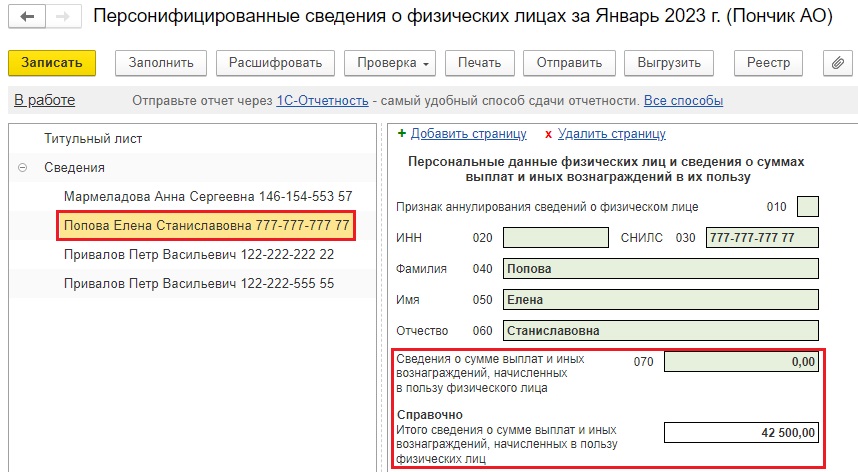

Ситуация № 4. Недостающий сотрудник

Ну и такая ситуация – не редкость, особенно в конце месяца.

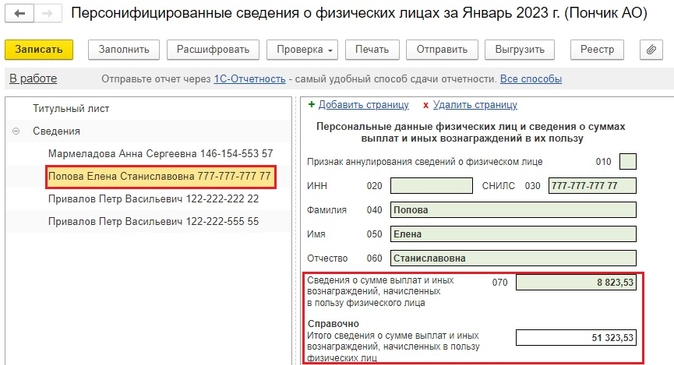

Допустим, 25 января на работу трудоустроилась Попова Е.С., но в первичных Персонифицированных сведениях ее забыли указать.

Если после ввода приема на работу заполнить корректировочный отчет, то Попова туда попадет, конечно, но без начисленной зарплаты по строке 070.

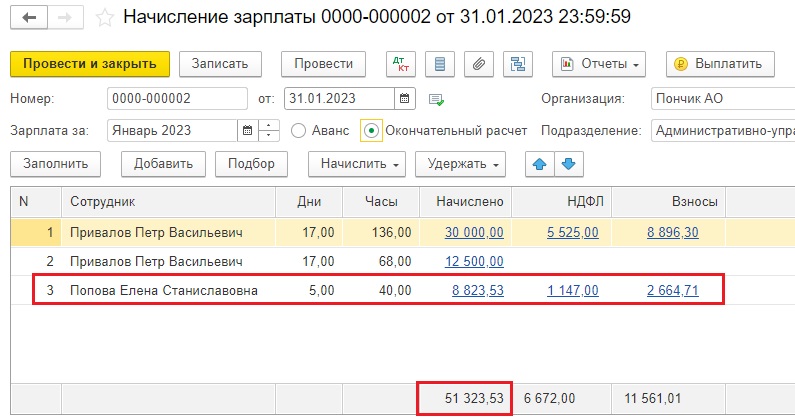

Поэтому начислим зарплату за январь 2023 года нашей новой сотруднице.

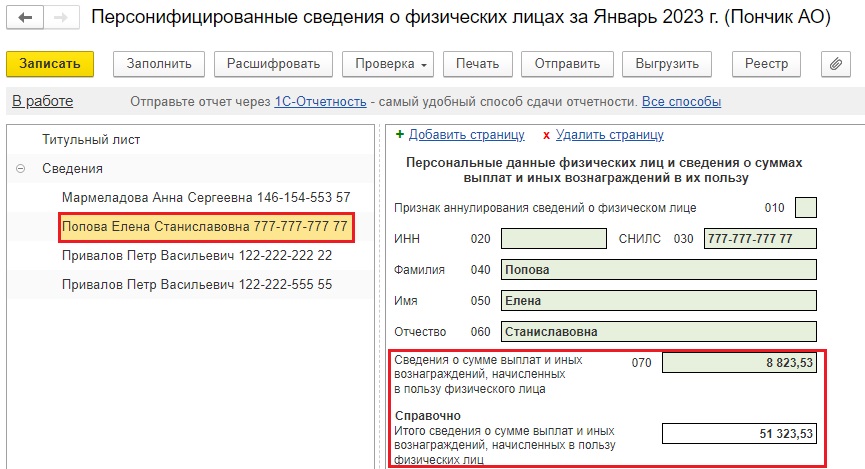

Перезаполним Персонифицированные сведения.

Видим, что строка 070 у Поповой теперь заполнена.

Все возможные ситуации, кажется, разобрали. Или что-то упустили?

Дата публикации: 18.02.2019 11:14

Если вы допустили ошибку в персонифицированных сведениях при заполнении расчета по страховым взносам, то при составлении уточненного расчета в его третий раздел необходимо включать сведения только о тех физических лицах, в отношении которых требуются изменения или дополнения.

Корректировка персональных данных производится в следующем порядке. Уточненный расчет за соответствующий расчетный (отчетный) период должен содержать два заполненных третьих раздела.

Один из этих разделов 3 заполняется так:

- в соответствующих строках подраздела 3.1 указываются персональные данные, отраженные в первоначальном расчете;

- в строках 190 — 300 подраздела 3.2 указывается «0», в остальных — ставится прочерк;

- в строке 010 раздела 3 указывается номер корректировки «1—»;

- в строках 160 — 180 подраздела 3.1 следует отразить признак «2», означающий, что физическое лицо не является застрахованным лицом.

Второй раздел 3 заполняется следующим образом:

- в подразделе 3.1 указываются корректные (актуальные) персональные данные;

- строки 190 — 300 подраздела 3.2 заполняются в общем порядке;

- в строке 010 раздела 3 указывается номер корректировки «0—»;

- в строках 160 — 180 подраздела 3.1 указывается код «1» либо «2» в зависимости от того, является лицо застрахованным или нет.

- Опубликовано 02.02.2023 08:29

- Автор: Administrator

- Просмотров: 18569

С 01.01.2023 г. вместо СЗВ-М мы теперь сдаем новый отчет под названием Персонифицированные сведения о физических лицах. Основные теоретические данные (кто входит в отчет, сроки сдачи, ответственность за непредоставление) и алгоритм заполнения отчета в программах 1С мы разобрали в предыдущей статье. Также честно предупредили, что на начало февраля 2023 г. наблюдаются неточности в заполнении сведений, попросили не торопиться со сдачей. Однако от ошибок никто не застрахован, поэтому в этой публикации разберем основные ситуации корректировки персонифицированных сведений в программах 1С.

Продолжим наш пример из предыдущей статьи.

Напомним, в АО «Пончик» трудятся 3 сотрудника: Мармеладова А.С, получающая оклад, Привалов П.В, у которого оклад плюс доплата за внутреннее совмещение, и Синичкин И.П., находящийся весь январь в отпуске без сохранения.

Начисление зарплаты за январь выглядит таким образом:

Титульный лист Персонифицированных сведений будет иметь такой вид:

Во вкладку «Сведения» подтянулись все трое сотрудников.

Корректировка Персонифицированных сведений доступна в 1С: Бухгалтерии предприятия ред. 3.0 с релиза 3.0.128 от 28.12.2022 г., в 1С: ЗУП ред. 3.1 – с релиза 3.1.24.308 от 29.12.2022 г.

Ситуация № 1 – Изменение сумм по сотруднику

Вернемся к нашему примеру и в соответствии с законодательством Мармеладовой А.С. оформим кадровый перевод с 01.01.2023 г., поднимем оклад до нового МРОТ в размере 16 242 рубля, и перезаполним начисление зарплаты за январь.

Сформируем новые Персонифицированные сведения о физических лицах.

На титульном листе укажем номер корректировки № 1 и дату подписи выше сданного первичного отчета.

По кнопке «Заполнить» у нас формируются сведения только по корректируемому сотруднику, т.е. только по Мармеладовой А.С.

Теперь по ней в строке 070 и строке «Справочно» указана новая сумма зарплаты.

Ситуация № 2 – Изменение персональных данных

Допустим, у сотрудника Привалова П.В. ошибка в номере СНИЛС. В карточке сотрудника введем корректный СНИЛС и перезаполним сведения.

Согласно п. 3.3 Приказа ФНС России от 29.09.2022 г. № ЕД-7-11/878@ «Об утверждении форм расчета по страховым взносам и персонифицированных сведений о физических лицах, порядков их заполнения, а также форматов их представления в электронной форме» строка 010 заполняется при аннулировании ранее представленных Данных, отраженных по строкам 020 — 060. В случае аннулирования сведений в строке 010 указывается признак аннулирования «1». При этом по строке 070 проставляются прочерки.

Именно это мы и видим: у нас сформировались две страницы с данными Привалова. На первой с неверным СНИЛС (122-222-222-22) по строке 010 указан признак аннулирования сведений о физическом лице «1» и строка 070 пустая.

При необходимости внесения исправлений в данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения, одновременно со сведениями с указанием по строке 010 признака аннулирования «1» представляются исправленные данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения, по строкам 020 — 060 с указанием сведений о суммах выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица.

При первичном представлении Сведений, т.е. в первичной декларации, где на титульном листе стоит номер корректировки 0, признак аннулирования не проставляется.

На второй странице по Привалову с верным СНИЛС (122-222-555-55) признак аннулирования в строке 010 отсутствует, а вот данные по зарплате в строке 070 появились.

Ситуация № 3 – Лишний сотрудник

Представим, что Мармеладовой А.С. была ошибочно начислена зарплата за январь 2023 г., она вообще уволилась 30.12.2022 г. Бухгалтеру по необъяснимым причинам об этом не сообщили и в первичном отчете Персонифицированных сведений Мармеладову все же указали.

Для исправления ошибки необходимо оформить документ увольнения 30.12.2022 г. и заполнить корректирующие Персонифицированные сведения.

Программа автоматически по строке 010 проставит признак аннулирования сведений о физическом лице «1», строку 070 очистит. По строке «Справочно» у нас осталась сумма зарплаты Привалова П.В.

Ситуация № 4 – Недостающий сотрудник

Ну и такая ситуация — не редкость, особенно в конце месяца.

Допустим, 25 января на работу трудоустроилась Попова Е.С., но в первичных Персонифицированных сведениях ее забыли указать.

Если после ввода приема на работу заполнить корректировочный отчет, то Попова туда попадет, конечно, но без начисленной зарплаты по строке 070.

Поэтому начислим зарплату за январь 2023 г. нашей новой сотруднице.

Перезаполним Персонифицированные сведения.

Видим, что строка 070 у Поповой теперь заполнена.

Все возможные ситуации, кажется, разобрали. Или что-то упустили? Пишите в комментариях, добавим информацию!

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Инструкция по корректировке СЗВ-М

Можно ли сдать корректировку по СЗВ-М и как внести корректировку в СЗВ-М? С такими вопросами рано или поздно сталкиваются все специалисты, в обязанности которых входит ежемесячное оформление и представление этого отчета в ПФР.

Если у вас появилась необходимость подправить данные СЗВ-М, предлагаем следующую последовательностью действий:

Шаг 1: предварительный

Прежде чем решать, как сделать корректировку СЗВ-М, убедитесь, что данные персонифицированного учета, которые вы собираетесь корректировать, приняты в ПФР:

Ранее мы рассказывали, какими способами можно представить СЗВ-М.

Шаг 2: выбор типа формы

Если вы убедились, что исходный отчет принят фондом, можно приступать непосредственно к корректировочным процедурам.

Корректировка СЗВ-М в 2022 году производится по тем же правилам, что действовали в предыдущие периоды.

Сначала определите, что следует сделать:

- дополнить сведения в исходном СЗВ-М;

- отменить (обнулить) сведения из представленного в ПФР отчета.

В зависимости от этого выбирайте необходимый тип формы СЗВ-М для корректировки:

Тип формы «Дополняющая» выбирается в том случае, когда вы забыли отразить в исходном СЗВ-М данные по застрахованному лицу (или нескольким лицам), а все остальные сведения исходного отчета верны (не содержат ошибок).

Тип формы «Отменяющая» применяется при обнаружении в исходном СЗВ-М:

- лишних данных (например, указаны данные по сотруднику, который давно уволен);

- ошибочной/неточной информации (к примеру, неверные персональные сведения сотрудников).

Шаг 3: заполнение корректировочной формы

После того как вы определились с объемом исправлений и выбрали нужный тип формы, можно приступать к оформлению корректировочной СЗВ-М.

Для корректировки используйте тот бланк, на котором подавали исходный отчет:

- с мая 2021 года — утв. постановлением Правления ПФ РФ от 15.04.2021 № 103п;

- по апрель 2021 года — постановлением Правления ПФ РФ от 01.02.2016 № 83п.

В уточненке:

- в разделах 1 и 2 заполните реквизиты страхователя и отчетный период аналогично исходному СЗВ-М, который корректируете;

- в разделе 3 «Тип формы (код)» проставьте выбранный тип формы (например, вам нужно отменить ранее представленные сведения):

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

Скачайте образец корректирующей СЗВ-М

Если же необходимо исправить ошибочные данные о сотруднике, сначала нужно представить форму СЗВ-М с типом «Отменяющая» (аналогично представленному выше образцу), а затем — форму СЗВ-М с типом «Дополняющая», в которой указать верные сведения. Так следует поступать, к примеру, если причиной оформления корректировки СЗВ-М явилась ошибка в фамилии застрахованного лица.

В корректирующую форму СЗВ-М включаются сведения только по тем, сотрудникам, данные по которым подлежат исправлению. Сведения по остальным сотрудникам, включенным в исходную СЗВ-М и изначально указанные верно, повторно вносить не нужно.

Посмотрите, как и какие ошибки можно исправить в отчете СЗВ-М.

Как сдать корректировочный СЗВ-М и в какой срок

После заполнения корректирующей формы отчета возникает следующий вопрос: как сдать корректировку СЗВ-М? Она представляется по тем же правилам, что и исходный отчет — в электронной или бумажной форме (п. 2 ст. 8 закона № 27-ФЗ):

Узнайте, как поступить, если файл электронного СЗВ-М не соответствует XSD-схеме.

Сроки представления корректировочного СЗВ-М законодательно не регламентируются, но лучше не затягивать с этим мероприятием и представить его сразу после обнаружения ошибок, иначе можно нарваться на штраф.

Наказание за корректировку

Работодатель может обнаружить ошибки сам или узнать о них из уведомления ПФР. Он готов скорректировать сведения, но у него могут возникнуть опасения: возможна ли корректировка СЗВ-М без штрафа.

Информация, представленная на рисунке, поможет разобраться с этим вопросом:

Как видите, штраф за корректировку СЗВ-М существует, но назначается он только при определенных обстоятельствах. При этом важным явлется и тип корректировки. За отменяющую форму штрафа не будет. За дополняющую будет штраф, если форма СЗВ-М представлена позже установленного срока. Размер финансовых санкций зависит от количества застрахованных лиц, чьи сведения вы не включили в СЗВ-М или не откорректировали вовремя — из расчета 500 руб. за каждое лицо (ст. 17 закона № 27-ФЗ).

Как видите, штраф за корректировку СЗВ-М существует, но назначается он только при определенных обстоятельствах. При этом важным явлется и тип корректировки. За отменяющую форму штрафа не будет. За дополняющую будет штраф, если форма СЗВ-М представлена позже установленного срока. Размер финансовых санкций зависит от количества застрахованных лиц, чьи сведения вы не включили в СЗВ-М или не откорректировали вовремя — из расчета 500 руб. за каждое лицо (ст. 17 закона № 27-ФЗ).

В течение какого времени ПФР может привлечь работодателя к ответственности за ошибку в СЗВ-М? Ответ на этот вопрос смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Посмотрите, по каким реквизитам перечислить штраф по СЗВ-М.

Работодатель ликвидирован — кто корректирует данные?

Вносить корректировки в СЗВ-М необходимо при выявлении в исходных данных неточностей и ошибок. Если этого не сделать, персонифицированные сведения, формируемые на лицевых счетах застрахованных лиц, будут недостоверными.

Право работодателей как страхователей дополнять и уточнять сведения из СЗВ-М закреплено в ст. 15 закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ.

Работодатели уточняют сведения в СЗВ-М после того, как самостоятельно обнаружат неверные или неполные сведения в исходном СЗВ-М, либо после получения из ПФР уведомления об устранении выявленных специалистами фонда при проведении проверки СЗВ-М расхождений.

Неполные или недостоверные сведения в персонифицированных сведениях подлежат обязательной корректировке даже в том случае, если на момент их обнаружения работодатель уже ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством. В таких случаях уточнения в персонифицированные сведения вносят специалисты Пенсионного фонда (п. 17 Порядка, утв. постановлением Правления ПФР от 15.10.2019 № 519п).

Итоги

СЗВ-М с неверными, неполными или отсутствующими данными необходимо скорректировать. Сделать это следует на обычном бланке отчета, проставив в разделе 3 нужный тип формы: дополняющая или отменяющая. При этом в разделе 4 отражаются данные о застрахованных лицах, которые подлежат корректировке. За представление в ПФР корректировочного отчета финансовые санкции не предусмотрены, если работодатель выявил и устранил ошибки самостоятельно или не позднее 5 рабочих дней с момента получения от фонда уведомления. Это касается отменяющих сведений.

Из нашей статьи вы узнаете:

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. Аналог формы СЗВ-ТД — подраздел 1.1 единой формы сведений. Этот подраздел заполняют все работодатели, у которых с работниками заключён трудовой договор или договор гражданско-правового характера:

- о выполнении работ (оказании услуг),

- договоры авторского заказа,

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства,

- издательские лицензионные договоры,

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключённые с организацией по управлению правами на коллективной основе.

Срок сдачи подраздела 1.1 зависит от того, когда и какие кадровые события произошли в компании.

| Кадровое событие | Срок сдачи подраздела 1.1 ЕФС-1 |

|---|---|

| Приём или увольнение сотрудника, оформленного на основании трудового договора | Не позднее следующего рабочего дня после утверждения кадрового приказа |

| Прочие кадровые события у работника, трудоустроенного по трудовому договору | До 25 числа следующего месяца |

| Получение заявления о переходе на электронную трудовую книжку | |

| Заключение или расторжение гражданско-правового договора на выполнение работ или оказание услуг | Не позднее следующего рабочего дня после заключения или расторжения договора |

Корректировочной формы или признака корректировочного отчёта в подразделе 1.1 ЕФС-1 не предусмотрено. Если после приёма Фондом сведений о трудовой деятельности требуется отменить запись о мероприятии по работнику, то надо представить форму ЕФС-1 с подразделом 1.1, заполненным в полном соответствии с первоначальными сведениями, которые требуется отменить, и в графе 11 «Признак отмены записи» проставить знак «X».

Когда требуется исправить ранее представленные сведения, заполняются две строки:

- отмена ранее представленных сведений, как описано выше;

- скорректированные (исправленные) сведения.

Подробнее о форме ЕФС-1 и другой отчётности, которая сдаётся в Социальный фонд России, читайте в нашей статье «Отчётность в СФР».

Сдать отчётность в СФР вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Персонифицированная отчётность — это учёт сведений о каждом сотруднике организации или индивидуального предпринимателя. СЗВ-ТД — это один из таких персонифицированных отчётов, в котором представляются сведения о трудовой деятельности работников.

Иногда при заполнении СЗВ-ТД работодатель допускает ошибки, и если такой отчёт уже был отправлен в ПФР, ему необходимо подавать корректирующий документ. В этой статье мы подробно рассмотрим, какие ошибки можно допустить, как формировать и сдавать корректирующий отчёт и какие штрафы полагаются за сдачу документа с ошибками.

Распространённые ошибки при сдаче отчётности СЗВ-ТД

Несмотря на то что можно совершить огромное количество ошибок при заполнении отчёта СЗВ-ТД, чаще встречаются всего несколько типов:

- ошибки в указании отчётного периода;

- ошибки в указании даты события или номера приказа;

- неточности, допущенные при заполнении данных о работнике или работодателе;

- сдача документа не на того сотрудника.

Когда отчёт попадает в ПФР, он проходит проверку в базе. Если обнаруживается какая-либо неточность, работодатель получает отрицательный протокол, который свидетельствует о том, что отчёт принят не был. В протоколе будут отражены коды ошибок, которые нужно исправить.

У работодателя есть пять рабочих дней на то, чтобы внести исправления и отправить отчёт в новой редакции. Но если работодатель самостоятельно обнаружит ошибку, он может сдать повторный отчёт ещё до получения протокола по тому, который был отправлен сначала.

Важность представления актуальной формы

Актуальная форма СЗВ-ТД утверждена постановлением правления ПФ РФ № 769п от 27.10.2020 и используется с 1 июля 2021 года. Предыдущие редакции формы не будут приняты в ПФР и их представление тоже будет считаться ошибкой, после которой будет направлен отрицательный протокол.

Если говорить о важности представления актуальной формы, то нужно помнить, что если сдать неправильный отчёт по устаревшему образцу, работодателю всё равно придётся заново его отправлять по новой форме. А за опоздание представления на работодателя будут накладываться штрафы, подробнее мы их рассмотрим в соответствующем разделе.

В актуальной форме СЗВ-ТД, например, отсутствует строка отчётного периода — она была исключена и, соответственно, корректировать отчётный период никак нельзя. В предыдущей форме такая строка была.

Как сформировать корректирующий отчёт СЗВ-ТД

Существует определённый алгоритм действий по формированию корректирующего отчёта СЗВ-ТД, он приведён в Постановлении Правления ПФ РФ от 25.12.2019 № 730п. Есть два варианта развития событий и их разрешения:

- Ошибка была обнаружена во время заполнения первичных данных. В этом случае достаточно вернуться к строкам, где была допущена неточность, и исправить внесённые данные на корректные.

- Ошибка была обнаружена после сдачи отчёта СЗВ-ТД. В этом случае нужно составить корректировочный отчёт и отправить его в пенсионный фонд РФ.

Вносят изменения не только в случае, если была допущена ошибка. Иногда возникает необходимость направления уточнёнки при смене наименования работодателя или необходимости отменить запись, которая была внесена в трудовую книжку.

Смена наименования работодателя

В этом случае нужно поступить следующим образом:

- Новое название нужно указать в графе 3 и поставить дату в графе 2.

- В графе 4 нужно сделать запись следующего вида: «старое наименование» переименовано в «новое наименование», а следом указать дату изменения.

- Реквизиты документов, которые являются основанием для переименования, нужно указать в графах 7-9.

Отчёт нужно отправить в том же месяце, в котором произошли изменения.

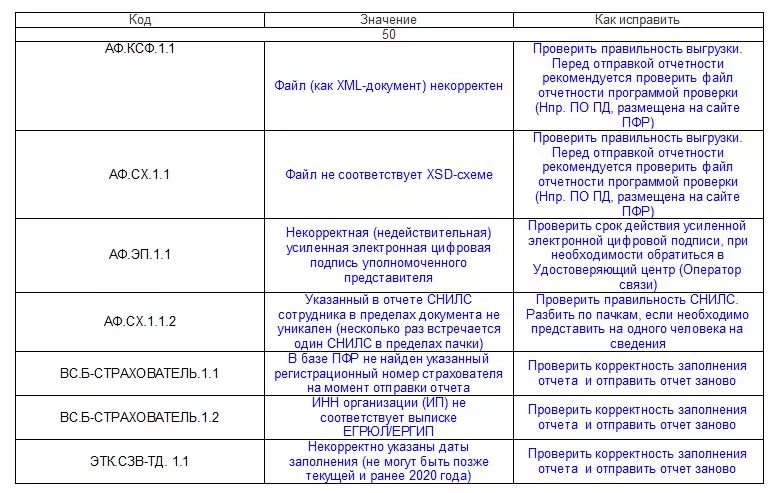

Другие ошибки, связанные с работодателем, обозначаются кодом 50. Расшифровку и способ решения проблем можно увидеть в таблице ниже.

Исправление ошибок

Если неточности были допущены в тех местах, где можно изменить данные, нужно проделать следующий алгоритм действий:

- Сделать копию формы, где были допущены ошибки.

- В строке «Признак отмены» поставить знак X.

- Указать правильные данные.

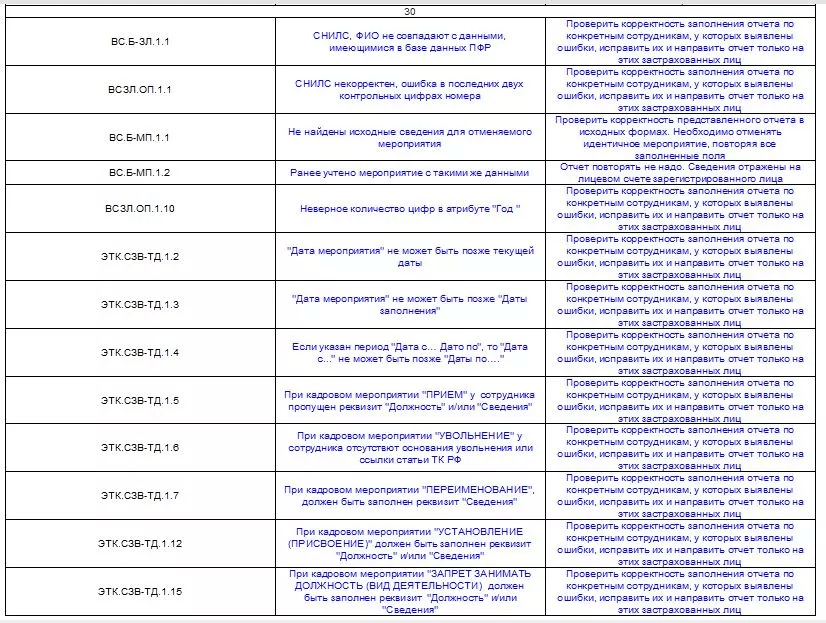

Ошибки в сведениях о работниках группируются под кодом 30. Расшифровку и способ их решения можно увидеть в таблице ниже.

После исправлений отчёт нужно отправить в ПФР.

Как отменить отчёт СЗВ-ТД в ПФР

Отменять отчёт СЗВ-ТД можно в том случае, когда внести уточнения нельзя одним документом. Для этого нужно проделать следующие действия:

- Сделать копию формы, где были допущены ошибки.

- В строке «Признак отмены» поставить знак X.

- Отправить документ в ПФР.

Эти действия приведут к отмене отправленного ранее отчёта. После чего можно составлять новый документ с верными данными и снова отправлять его в пенсионный фонд.

Как сдать исправленный отчёт СЗВ-ТД

Как уже было сказано, у работодателя есть пять рабочих дней на то, чтобы сдать исправленный отчёт, когда был получен отрицательный протокол.

Отправка же корректирующей формы проходит так же, как и обычного отчёта: в территориальный орган ПФР по месту регистрации. При этом главное — соблюдать очерёдность: сначала нужно отменить первый ошибочный отчёт, а потом направить корректирующий.

В сервисе 1С-Отчетность вы сможете отправить электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС

Могут ли оштрафовать за ошибки

Если ошибку заметить вовремя и внести изменения в указанный срок, то никаких штрафов наложено не будет. Однако, в соответствии со статьёй 15.33.2 КоАП РФ непредставление данных, представление с ошибками или неполное представление может привести к наложению штрафам на должностных лиц в размере от 300 до 500 рублей.