Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендовали установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н, в настоящее время эти приказы утратили силу). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

Способы исправления ошибок в бухгалтерском учете за 2022 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2022 года, выявленные до конца 2022 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2021 году, но выявленную в 2022-м, уже после утверждения отчетности за 2021 год, исправляем записями по соответствующим счетам бухучета в том месяце 2022 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2022 года, которую обнаружили в 2023 году, но до даты подписания бухотчетности за 2022 год, исправляем путем внесения записи в операции бухучета за декабрь 2022 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2022 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2022 года существенная, а отчетность за 2022 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2022 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2022 год выявлена после утверждения бухотчетности за 2022 год — исправляем записями по счетам бухучета уже в 2023 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2023 года обнаружил, что не отразил в операциях за 2022 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2022 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2022 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2022 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2022 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2023 года в графах сравнительных данных за 2022 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

|

Новая редакция ст. 15.11 КоАП |

Старая редакция (действует по нарушениям, совершенным до 10.04.2016) |

|

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

|

Искажения любой статьи бухотчетности на 10% и больше |

Искажения любой статьи бухотчетности на 10% и больше |

|

Фиксация мнимого, притворного объекта бухучета или не совершившегося события |

— |

|

Ведение счетов бухучета вне регистров |

— |

|

Составление бухотчетности не на основе сведений из регистров бухучета |

— |

|

Отсутствие первички, регистров учета или аудиторского заключения |

— |

|

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. |

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб. |

|

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет |

— |

|

Оштрафовать могут в течение 2 лет с момента нарушения |

Оштрафовать могут в течение 1 года с момента нарушения |

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).

Корректировка бухгалтерского баланса за прошлый год — это исправление ошибки после сдачи финансового отчета в ИФНС. Для разных ситуаций порядок отличается.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом № 402-ФЗ, бухотчетность, в общем случае, подписывается руководителем компании. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

Срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например Минюста. Для утверждения финотчетов установлены иные даты. Так, например, учредители ООО утверждают финотчетность в период с 1 марта по 30 апреля следующего года (ст. 34 14-ФЗ от 08.02.1998). А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно (ст. 88 208-ФЗ от 26.12.1995).

В большинстве случаев в ФНС предоставляются сведения, которые еще не утвердили на собрании учредителей. Таким образом, становится закономерным вопрос, можно ли сдавать уточненный баланс за 2021 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

В ч. 5 ст. 18 закона 402-ФЗ о бухучете внесли изменения по корректировке годовых финотчетов. По новым правилам, скорректированную бухотчетность сдают до 31 июля или в течение 10 рабочих дней после того, как исправят отчетные показатели по аудиторскому заключению и заново утвердят бухгалтерские отчеты.

Степень существенности ошибок

По правилам, уточнение уже раскрытой в составленной финансовой отчетности информации необходимо в следующих случаях — только если обнаружили существенные ошибки. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

При незначительных помарках внесение исправлений в бухгалтерскую отчетность не допускается. Коррективы вносятся только по существенным ошибкам.

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

«Ошибка признается существенной, если ее значение искажает показатель любой строки отчета более чем на 10%».

Чтобы скорректировать учетные данные, применяется ретроспективный пересчет показателей бухгалтерской отчетности, составленной по итогам года. Показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина № 63н от 28.06.2010, или ПБУ 22/2010, устанавливает ключевые правила исправления ошибок в бухгалтерском учете и отчетности за прошлые периоды после отчетной даты.

Алгоритм действия зависит от момента выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Для одной ситуации корректировка невозможна, а для другой проводится в обязательном порядке.

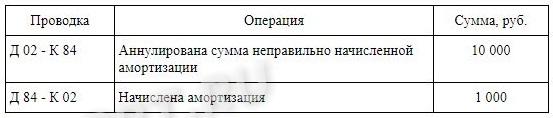

Разберемся, какие действия предпринять бухгалтеру в каждом случае и надо ли сдавать уточненный баланс, если показатели изменились, но отчетность уже утверждена. В этом случае бухгалтер корректирует записи уже в текущем периоде, не изменяя данные отчетного года и не сдавая уточненный баланс с приложениями. По правилам, при проведении корректировок финансовой отчетности компании с ней не может быть осуществлена бухгалтерская операция в прошлом, закрытом периоде. Проводка составляется с использованием счета 84 «Нераспределенная прибыль или непокрытый убыток» в корреспонденции со счетом, по которому была обнаружена существенная неточность. Для примера возьмем ситуацию, когда неправильно начислена амортизация. Проводка выглядит так:

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим, как исправить ошибку «до утверждения». В этом случае обязательно сдайте уточненный баланс, форму 2 и другие отчеты. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер корректирует записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то сделайте все необходимые коррективы для нормализации бухгалтерской отчетности. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. После сдачи в отчете обнаружили существенное нарушение. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями, и предоставляет его учредителям на рассмотрение. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001».

Как сдать уточненку

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Налоговики поясняют, если отчет не принят в обработку, нужно корректировочный или первичный отправить в ИФНС, — первичный, поскольку инспектор еще не принял и не приступил к проверке отчетности.

О том, какие формы бухотчетов необходимо составлять в обязательном порядке, читайте в отдельной статье «Формы бухгалтерской отчетности».

А вот что значит «отчет принят, требуется корректировка» — это означает, что налоговая приняла сформированный годовой отчет, но его надо исправить. Если уже сдали некорректную отчетность и налоговики приняли ее, отправьте корректировку с номером по порядку и сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректирующим отчетом.

4. Выявленные ошибки и их последствия подлежат обязательному исправлению.

5. Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

6. Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность).

7. Существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, но до даты представления такой отчетности акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п., исправляется в порядке, установленном пунктом 6 настоящего Положения. Если указанная бухгалтерская отчетность была представлена каким-либо иным пользователям, то бухгалтерская отчетность, в которой выявленная существенная ошибка исправлена (исправленная бухгалтерская отчетность), подлежит повторному представлению этим пользователям.

(п. 7 в ред. Приказа Минфина России от 07.02.2020 N 19н)

(см. текст в предыдущей редакции)

8. Существенная ошибка предшествующего отчетного года, выявленная после представления бухгалтерской отчетности за этот год акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п., но до даты утверждения такой отчетности в установленном законодательством Российской Федерации порядке, исправляется в порядке, установленном пунктом 6 настоящего Положения. При этом в исправленной бухгалтерской отчетности раскрывается информация о том, что данная бухгалтерская отчетность заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления исправленной бухгалтерской отчетности.

(в ред. Приказа Минфина России от 07.02.2020 N 19н)

(см. текст в предыдущей редакции)

Исправленная бухгалтерская отчетность представляется во все адреса, в которые была представлена первоначальная бухгалтерская отчетность.

(в ред. Приказа Минфина России от 07.02.2020 N 19н)

(см. текст в предыдущей редакции)

9. Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном пунктом 14 настоящего Положения, без ретроспективного пересчета.

(абзац введен Приказом Минфина России от 08.11.2010 N 144н, в ред. Приказов Минфина России от 27.04.2012 N 55н, от 06.04.2015 N 57н)

(см. текст в предыдущей редакции)

10. В случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит исправлению и повторному представлению пользователям бухгалтерской отчетности.

(в ред. Приказа Минфина России от 07.02.2020 N 19н)

(см. текст в предыдущей редакции)

11. В случае если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов.

12. В случае если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, организация должна скорректировать вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов, пересчет за который возможен.

13. Влияние существенной ошибки на предшествующий отчетный период определить невозможно, если требуются сложные и (или) многочисленные расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период.

14. Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 апреля 2018 г.

Содержание журнала № 8 за 2018 г.

ОТВЕЧАЕМ НА ВОПРОСЫ

ОСН

УСН

ЕСХН

ЕНВД

Обнаружили ошибку в бухгалтерской отчетности? Самое время ее исправить. Правила такого исправления зависят прежде всего от того, насколько ваша ошибка существенна.

Исправляем ошибки в бухотчетности

Сроки для утверждения бухотчетности

Директор, который является одним из участников, подписал баланс, отчет о финансовых результатах и приложения к балансу. Бухотчетность сдана в инспекцию. Сейчас в ней нашли ошибку, думаем исправлять.

Директор, который является одним из участников, подписал баланс, отчет о финансовых результатах и приложения к балансу. Бухотчетность сдана в инспекцию. Сейчас в ней нашли ошибку, думаем исправлять.

Возник вопрос: считается ли такая отчетность утвержденной участниками? И когда вообще они должны утвердить бухотчетность?

— После того как руководитель организации подписал отчетность, она приобретает статус «составленная»ч. 8 ст. 13 Закона от 06.12.2011 № 402-ФЗ. Даже если руководитель — один из участников организации, такое подписание и сдача отчетности в инспекцию или органы статистики не приравнивается к утверждению отчетности.

Участники организации должны утвердить отчетностьч. 9 ст. 13 Закона от 06.12.2011 № 402-ФЗ, подп. 6 п. 2 ст. 33, ст. 34 Закона от 08.02.98 № 14-ФЗ; п. 1 ст. 47, подп. 11 п. 1 ст. 48 Закона от 26.12.95 № 208-ФЗ:

•в ООО — до 30 апреля;

•в АО — до 30 июня.

То есть отчетность может быть утверждена и после сдачи ее в ИФНС и отделение Росстата.

Уточнение бухотчетности

Можно ли пересдать бухотчетность за 2017 г., если мы уже подали ее в ИФНС, а потом обнаружили ошибки?

— Организации, у которых есть право на упрощенный бухучет и упрощенную отчетность, могут исправлять любые обнаруженные ошибки периодом обнаружения и без ретроспективного пересчетап. 9 ПБУ 22/2010. Следовательно, им не нужно уточнять ранее сданную бухотчетность.

Для всех остальных порядок исправления ошибки в бухотчетности за 2017 г., обнаруженной в 2018 г., такой.

| Участники утвердили отчетность | Участники не утвердили отчетность |

| Ошибка существеннаяОшибка признается существенной, если она в отдельности или в совокупности с другими ошибками за тот же период может повлиять на экономические решения пользователей, принимаемые ими на основе бухотчетностип. 3 ПБУ 22/2010. Критерии существенности организация определяет самостоятельно и закрепляет в учетной политикеп. 6 ПБУ 7/98. К примеру, существенным может быть изменение какого-либо показателя, отражаемого в балансе или иной отчетной форме, более чем на 5% |

|

| 1. Ошибку надо исправить в периоде обнаружения с использованием в проводках счета 84 «Нераспределенная прибыль (непокрытый убыток)» в случае, если ошибка исказила финансовый результат прошлых лет. 2. Ошибка исправляется в отчетности текущего, 2018 г. ретроспективно — путем пересчета сравнительных показателей отчетностипп. 9, 10, 12, 13 ПБУ 22/2010; Письмо Минфина от 08.02.2016 № 07-01-09/6117. В пояснениях к отчетности за 2018 г. надо будет: •раскрыть характер ошибки; •указать суммы исправления по всем скорректированным статьям отчетности |

1. В бухучете ошибку надо исправить записями на 31.12.2017. Следует сторнировать неправильные проводки и при необходимости сделать верные. 2. Надо заполнить новые экземпляры отчетности. В ней нужно указать верные значения всех показателей. Она будет называться пересмотреннойпп. 7, 8 ПБУ 22/2010. 3. Пересмотренную бухотчетность надо представить по всем адресам, по которым была представлена первоначальная отчетность организациипп. 7, 8 ПБУ 22/2010 |

| Ошибка несущественная | |

| 1. Исправляется периодом обнаружения ошибки, то есть 2018 г. В бухучете выявленные в результате исправления ошибки доходы и расходы учитываются как прочие на счете 91. 2. На показатели отчетности за 2017 г. исправление ошибки не влияетп. 14 ПБУ 22/2010 |

В любом случае исправление ошибки отражается в бухгалтерской справке. В ней надо указать:

•суть ошибки и период, когда она была допущена;

•причины, по которым ошибка признана существенной или несущественной;

•дату обнаружения ошибки;

•проводки, которыми исправлена ошибка.

При составлении пересмотренной отчетности, если вы сдаете ее в электронной форме, проставьте номер корректировки: 1 — при исправлении бухотчетности за 2017 г. первый разПриказ ФНС от 20.03.2017 № ММВ-7-6/228@.

Если вы сдаете исправленную бухотчетность на бумаге, также не забудьте указать ее статус. Можно, к примеру, в верхней части первой страницы отчетной формы написать слово «пересмотренная». Или по аналогии с электронными формами ввести в баланс и другие формы такую же графу для номера корректировки.

В пояснениях к отчетности тоже надо указать, что она пересмотренная, а также причины, характер и последствия исправлений.

Завышенный резерв сомнительных долгов

У нас крупная организация. При составлении годовой бухотчетности заключительными оборотами декабря 2017 г. сделали отчисления в резерв сомнительных долгов (создаем его только в бухучете). Однако при его расчете ошибочно учли дебиторку, которая не была ни просроченной, ни сомнительной. Как теперь исправить ошибку?

— Если ваша ошибка несущественная, то на дату обнаружения ошибки достаточно сделать проводку по дебету счета 63 и кредиту субсчета 91-1 на ошибочную сумму.

Существенную ошибку исправьте так:

•если участники уже утвердили отчетность за 2017 г. — сделайте проводку по дебету счета 63 и кредиту счета 84;

•если нет — по состоянию на 31.12.2017 сторнируйте проводку по дебету счета 91-2 и кредиту счета 63 на ошибочную сумму. После этого пересдайте бухотчетность (см. вопрос на с. 35).

Задвоение расходов

Арендуем кран с ноября 2017 г. В феврале 2018 г. получили акт от арендодателя за ноябрь и декабрь 2017 г. Отразили расход. Потом выяснили, что тот же расход был отражен в декабре 2017 г. на основе скана этого акта (сам акт декабрьский). Как исправить ошибку и в каком году?

Если задвоение расходов произошло в течение одного года, то исправить ошибку просто — надо всего лишь удалить «лишнюю» запись

— Вы допустили ошибку в 2018 г., повторно признав расход. А в 2017 г. ошибки не было, поскольку плата за аренду относится к 2017 г.

Причем для целей налогообложения прибыли такие затраты также должны быть учтены в 2017 г. — ведь вы получили оригинал акта, составленного в декабре 2017 г., до окончания срока сдачи декларации по налогу на прибыль за 2017 г.Письма ФНС от 21.08.2015 № ГД-4-3/14815@; Минфина от 28.04.2016 № 03-03-06/1/24705

Таким образом, вам нужно удалить из учетной программы расход, отраженный в феврале 2018 г. А данные 2017 г. трогать не нужно — ни в бухгалтерском, ни в налоговом учете.

Требование инспекции по уточнению бухотчетности

Позвонили из инспекции и сказали, что сверяют декларацию по налогу на прибыль за 2017 г. с отчетом о финансовых результатах. В декларации у нас отражены проценты по займам, начисленные к уплате. А в отчете по строке 2330 — нет. Советуют либо сдать уточненку по налогу на прибыль, либо пересдать бухотчетность. На самом деле сумма процентов небольшая и мы отразили ее в составе прочих расходов — по строке 2350 отчета. Как быть?

— У вас нет ошибок ни в налоговом учете, ни в бухгалтерском. Так что сдавать уточненки не нужно.

Направьте в инспекцию письменные пояснения, указав в них следующее:

•сумма процентов к выплате верная, налоговые расходы не завышены, подача уточненной декларации по налогу на прибыль не требуется;

•проценты отражены по строке 2350 отчета о финансовых результатах из-за их несущественности для отражения по отдельной строке 2330. Приведите ваши критерии существенности;

•составлять пересмотренную бухотчетность нет оснований.

Уменьшение нераспределенной прибыли у «доходного» упрощенца

ООО на УСН (6%), малое предприятие, бухотчетность составляем по обычным формам, а сам бухучет ведем упрощенно. Сейчас обнаружили, что в 2016 и 2017 гг. не учли крупные прочие расходы. Надо ли в балансе за 2018 г. показать уменьшенные суммы нераспределенной прибыли за 2016 и 2017 гг.? Если да, то как налоговики к этому отнесутся?

— Поскольку вы вправе вести бухучет в упрощенном порядке, вам не нужен ретроспективный пересчет. Забытые прочие расходы вы можете учесть по дебету счета 91-2 датой исправления ошибки.

В результате по итогам 2018 г. прибыль уменьшится. Однако в балансе за 2018 г. показатели нераспределенной прибыли за 2017 и 2016 гг. будут такими же, какими были в балансах за эти годып. 14 ПБУ 22/2010. Следовательно, у инспекции не будет повода для вопросов.

Несвоевременное отражение операции в отчетности

Наша организация на УСН (6%), малое предприятие. В декабре 2017 г. в бухгалтерском учете была отражена реализация (сделаны соответствующие проводки). Однако товар был отгружен только в марте 2018 г. Обнаружив это, повторные проводки при отгрузке мы делать не стали. Как лучше исправить ошибку 2017 г.?

— Поскольку вы повторно не стали отражать отгрузку одного и того же товара, исправлять допущенную ранее ошибку не надо.

А чтобы впоследствии не забыть причину, по которой вы не отразили выручку при отгрузке товара, составьте бухгалтерскую справку и приложите ее к накладной.

Списание безнадежной дебиторки

У нас малое предприятие, пользуемся упрощенными способами учета. Никаких резервов в бухучете не создаем. В феврале 2018 г. один из наших крупных должников, признанный ранее банкротом, ликвидирован и данные об этом внесены в ЕГРЮЛ. Сейчас надо списывать дебиторку. Но коллега сказала, что надо было давно отразить расход в виде отчислений в резерв сомнительных долгов. Выходит, у меня ошибка в отчетности за 2017 г. Как быть?

— Действительно, вы должны были создать резерв сомнительных долгов, если у вас имелась проблемная дебиторская задолженность. Ведь даже те организации, которые могут вести упрощенный бухучет, не освобождены от этогоп. 70 Положения, утв. Приказом Минфина от 29.07.98 № 34н.

Однако поскольку вы вправе вести упрощенный бухучет, то можете устранить ошибку текущим периодом. Для этого просто спишите дебиторскую задолженность в прочие расходы по дебету счета 91-2.

В налоговом учете резерв сомнительных долгов можно не создавать, если иное не предусмотрено учетной политикой для целей налогообложения. Если у вас резерва нет, в 2018 г. включите безнадежный долг во внереализационные расходы датой ликвидации контрагентаст. 266 НК РФ.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Ошибки — исправление

2023 г.

2022 г.

2018 г.

Если вследствие неприменения нормативных правовых актов по бухгалтерскому учету организацией допущено неправильное отражение (неотражение) фактов хозяйственной жизни в бухгалтерском учете и бухгалтерской отчетности, то это является ошибкой, которая подлежит исправлению в порядке, установленном Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденным приказом Минфина России от 28.06.10 г. N 63н (пп. 2, 4 ПБУ 22/2010).

Существенность ошибки в бухгалтерском учете

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, которые принимаются ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 ПБУ 22/2010).

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать:

следует ли покупать ценные бумаги, выпущенные организацией (сможет ли она получать прибыль, из которой будут распределяться дивиденды, погасит ли свой вексель); поручать ли ей исполнение заказов, давать ли в аренду имущество, предоставлять ли кредиты (сможет ли организация исполнять свои договорные обязательства).

Таким образом, существенными ошибками являются значительные искажения показателей отчетности, из-за которых пользователь может сделать неверный вывод о способности организации приносить прибыль и своевременно исполнять обязательства.

Конкретные критерии существенности в ПБУ 22/2010 не установлены. Поэтому существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности (п. 3 ПБУ 22/2010). При этом следует учитывать, что показатель может считаться существенным, если его нераскрытие влияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности.

Является ли показатель существенным, зависит от его оценки, характера, конкретных обстоятельств возникновения.

Таким образом, при формировании бухгалтерской отчетности существенность показателя определяется совокупностью качественных и количественных факторов.

Определенный организацией критерий существенности ошибки необходимо отразить в учетной политике для целей ведения бухгалтерского учета.

Уровень существенности в процентах от значения строки отчетности

Как правило, уровень существенности устанавливается в процентах от значения строки отчетности. Например, можно признавать существенными ошибки, искажающие значение любой строки отчетности на 5% или более.

Пример 1

Организация ошибочно списала в расходы стоимость непроданного товара на сумму 100 руб. Такая же ошибка допущена и в налоговом учете. Согласно учетной политике существенными считаются ошибки, искажающие значение любой строки отчетности на 5% и более. Соответствующий расчет представлен в таблице.

Определение уровня существенности ошибки

Наименование строки отчетности

Значение строки до выявления ошибки, руб.

Значение строки после исправления ошибки, руб.

Искажение значения строки отчетности в процентах

1210 «Запасы»

50 000

50 100

0,2 (50 100 руб. – 50 000 руб.) / 50 100 руб.) x 100%)

2120 «Себестоимость продаж»

20 000

19 900

0,5 (20 000 руб. – 19 900 руб.) / 19 900 руб.) x 100%)

2200 «Прибыль (убыток) от продаж»

5 000

5 100

1,96 (5 100 руб. — 5 000 руб.) / 5100 руб.) x 100%)

2300 «Прибыль (убыток) до налогообложения»

1 000

1 100

9,09 (1 100 руб. — 1 000 руб.) / 1100 руб.) x 100%)

2410 «Текущий налог на прибыль»

200

220

9,09 (220 руб. — 200 руб.) / 220 руб.) x 100%)

2400 «Чистая прибыль (убыток)»

800

880

9,09 (880 руб. — 800 руб.) / 880 руб.) x 100%)

Процент искажения значения строк 2300, 2410 и 2400 отчета о финансовых результатах составил 9,09%, т. е. больше 5%. Ошибка является существенной.

Уровень существенности исходя из среднего значения показателей отчетности

Уровень существенности можно рассчитать и в твердой сумме, например, исходя из среднего значения показателей отчетности. В этом случае значение уровня существенности пересчитывается ежегодно.

Пример 2

В соответствии с учетной политикой уровень существенности ошибки рассчитывается как 5% от среднего значения пяти показателей отчетности за отчетный год, в котором допущена ошибка. Значения этих показателей за 2016 г. составили:

1. Баланс:

по строке 1150 «Основные средства» — 5 млн руб.; по строке 1230 «Дебиторская задолженность» — 3 млн руб.; по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» — 2 млн руб.;

2. Отчет о финансовых результатах:

по строке 2110 «Выручка» — 24 млн руб.; по строке 2400 «Чистая прибыль (убыток)» — 1 млн руб.

Итого: 35 млн руб. (5 млн руб. + 3 млн руб. + 2 млн руб. + 24 млн руб. + 1 млн руб.).

Уровень существенности для ошибки, допущенной в отчетности за 2015 г., составляет 350 тыс. руб. (35 млн руб. / 5×5%).

Ошибки в пределах 350 тыс. руб. считаются несущественными, а превышающие 350 тыс. руб., — существенными.

Исправление существенных ошибок

Порядок исправления существенной ошибки зависит от периода, когда она была выявлена, — до утверждения отчетности участниками организации или после (раздел II ПБУ 22/2010).

Исправление ошибки оформляется бухгалтерской справкой, в которой надо указать:

когда и какая именно ошибка допущена; на какие строки отчетности повлияла ошибка, в какой сумме и почему признана существенной; когда ошибка выявлена; какими бухгалтерскими записями исправлена ошибка; какие строки отчетности скорректированы, в том числе ретроспективно.

Ошибки, допущенные в отчетном году и выявленные до подписания отчетности руководителем организации

В бухгалтерском учете любые ошибки (как существенные, так и несущественные), допущенные в отчетном году и выявленные до подписания отчетности руководителем организации, исправляются следующим образом:

если ошибка обнаружена до 31 декабря отчетного года — записями на дату выявления ошибки, т. е. в том месяце отчетного года, в котором выявлена ошибка (п. 5 ПБУ 22/2010); если она выявлена 31 декабря отчетного года или позже — записями на 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Следовательно, все ошибки текущего отчетного периода, выявленные до даты подписания руководителем организации годовой бухгалтерской отчетности за этот год, учитываются при составлении текущей отчетности этого года.

Имеется несколько способов исправления данных бухгалтерского учета.

Исправления можно вносить обратными записями, методом «красное сторно» или путем доначисления каких-либо сумм, которые не были ранее учтены.

Для исправления ошибки следует:

- составить бухгалтерскую справку, в которой указать, когда и какая ошибка допущена, когда она выявлена, какими записями исправлена;

- сторнировать неправильные записи;

- сделать правильные записи.

Пример 3

В декабре 2016 г. была выявлена следующая существенная ошибка: за период с января по ноябрь 2016 г. по основному средству не была начислена амортизация в размере 100 000 руб.

В этом случае в декабре 2016 г. — месяце обнаружения ошибки — производится доначисление сумм амортизации, что отражается в бухгалтерском учете записями по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (п. 5 ПБУ 22/2010, Инструкция по применению Плана счетов).

Пример 4

Организация в марте 2016 г. начислила налог на имущество за I квартал 2016 г. в неверной сумме — 60 000 руб. вместо 40 000 руб. Эта ошибка выявлена в феврале 2017 г. до подписания отчетности за 2016 г.

Для исправления ошибки на 31.12.16 г. сделаны следующие записи:

СТОРНО Дебет 26 — Кредит 68 — 60000 руб. — сторнирована вся сумма неправильно начисленного налога на имущество за I квартал 2016 г. Дебет 26 — Кредит 68 — 40000 руб. — начислен налог на имущество за I квартал 2016 г.

Ошибки, выявленные по окончании отчетного года после подписания отчетности

Если ошибка выявлена уже после подписания отчетности, то порядок исправления этой ошибки зависит от даты ее выявления.

Ошибка предшествующего отчетного года выявлена после даты подписания бухгалтерской отчетности за этот год, но до даты представления отчетности ее пользователям

Согласно п. 7 ПБУ 22/2010 существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, но до даты представления такой отчетности акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т. п., исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность).

Если указанная бухгалтерская отчетность была представлена каким-либо иным пользователям, то она подлежит замене на отчетность, в которой выявленная существенная ошибка исправлена (пересмотренная бухгалтерская отчетность).

Тот факт, что пользователям представляется откорректированный экземпляр, может быть отражен на титульном листе, для чего предусмотрена графа «Номер корректировки». Например, если отчетность исправляется в первый раз, то в этой графе указывают «1».

Пример 5

Премии рабочим производственного цеха в 2016 г. были начислены в правильной сумме, но при этом была сделана неправильная запись — Дебет 26 «Общехозяйственные расходы», Кредит 70 «Расчеты с персоналом по оплате труда», хотя следовало записать: Дебет 20 «Основное производство», Кредит 70. В результате сумма премий неправильно отражена в отчете о финансовых результатах за 2016 г. (вместо строки 2120 «Себестоимость продаж» указана по строке 2220 «Управленческие расходы»).

Ошибка выявлена в марте 2017 г. после передачи отчетности участникам организации на утверждение. Для исправления ошибки на 31.12.16 г. сделаны следующие записи:

СТОРНО Дебет 26 — Кредит 70 — сторнирована неправильная запись по начислению премий; Дебет 20 — Кредит 70 — произведена правильная запись по начислению премий.

В исправленном варианте отчета о финансовых результатах, подписанном руководителем и представленном участникам организации, суммы премий отражены по строке 2120 «Себестоимость продаж».

Ошибка предшествующего отчетного года выявлена после представления отчетности ее пользователям, но до даты ее утверждения собственниками

В соответствии с п. 8 ПБУ 22/2010 существенная ошибка предшествующего отчетного года, выявленная после представления бухгалтерской отчетности за этот год акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т. п., но до даты утверждения такой отчетности в установленном законодательством Российской Федерации порядке (например, на общем собрании акционеров), также исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность). При этом в пересмотренной бухгалтерской отчетности раскрывается информация о том, что данная бухгалтерская отчетность заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления пересмотренной бухгалтерской отчетности.

Пересмотренная бухгалтерская отчетность направляется во все адреса, в которые была представлена первоначальная бухгалтерская отчетность.

Ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год

На основании п. 9 ПБУ 22/2010 существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде, при этом корреспондирующим счетом в записях является счет 84 «Нераспределенная прибыль (непокрытый убыток);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

Согласно п. 10 ПБУ 22/2010 в случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности.

Как установлено в п. 11 ПБУ 22/2010, если существенная ошибка была допущена до начала самого раннего из представленных в бухгалтерской отчетности за текущий отчетный год предшествующих отчетных периодов, корректировке подлежат вступительные сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из представленных отчетных периодов (обычно три года).

Если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, организация должна скорректировать вступительное сальдо по соответствующим статьям активов, обязательств и капитала на начало самого раннего из периодов, пересчет за который возможен (п.12 ПБУ 22/2010).

Отметим, что невозможно определить влияние существенной ошибки на предшествующий отчетный период, если требуются сложные и (или) многочисленные расчеты, при выполнении которых невозможно выделить информацию, свидетельствующую об обстоятельствах, существовавших на дату совершения ошибки, либо необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за такой предшествующий отчетный период (п. 13 ПБУ 22/2010).

Упрощенная процедура исправления ошибок

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (например, субъекты малого предпринимательства), могут исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном п. 14 ПБУ 22/2010 для несущественных ошибок, без ретроспективного пересчета, а именно записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода на счете 91 «Прочие доходы и расходы».

Пример 6

В январе 2017 г. после реформации баланса, подписания и представления пользователям бухгалтерской отчетности обнаружена ошибка, допущенная в сентябре 2016 г. Бухгалтерская отчетность еще не утверждена собственниками организации. В результате ошибки занижена сумма расходов по аренде офиса. Цена ошибки — 500 000 руб. Кроме того, не был отражен НДС с арендной платы в размере 90 000 руб.

Данная ошибка признана существенной.

В бухгалтерском учете на 31 декабря 2016 г. произведены исправительные записи:

Дебет 26 «Общехозяйственные расходы», Кредит 60 «Расчеты с поставщиками и подрядчиками» — 500 000 руб. — доначислена сумма арендной платы за сентябрь 2016 г.; Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям», Кредит 60 — 90 000 руб. — отражен «входной» НДС по арендной плате за сентябрь 2016 г.; Дебет 68 «Расчеты с бюджетом по налогам и сборам», субсчет «Расчеты по НДС», Кредит 19 — 90 000 руб. — принят к вычету из бюджета НДС по арендной плате за сентябрь 2016 г.; Дебет 90 «Продажи», субсчет «Себестоимость продаж», Кредит 26 — 500 000 руб. — списана сумма ранее не учтенной арендной платы за сентябрь 2016 г.; Дебет 90, субсчет «Прибыль/убыток от продаж», Кредит 90, субсчет «Себестоимость продаж» — 500 000 руб. — закрыт субсчет «Себестоимость продаж» счета 90; Дебет 99 «Прибыль и убытки», Кредит 90, субсчет «Прибыль/убыток от продаж» — 500 000 руб. — закрыт субсчет «Прибыль/убыток от продаж»; Дебет 84 «Нераспределенная прибыль (непокрытый убыток)», Кредит 99 — 500 000 руб. — скорректирована сумма чистой прибыли.

В Отчете о финансовых результатах за 2016 г. значение по строке 2120 «Себестоимость продаж» необходимо увеличить на 500 000 руб. и изменить другие показатели данного отчета, например, по строкам 2100 «Валовая прибыль (убыток)», 2220 «Прибыль (убыток) от продаж» и т. д.

Пример 7

Воспользуемся условиями предыдущего примера. При этом предположим, что ошибка выявлена в июне 2017 г. после подписания, представления и утверждения отчетности.

В этом случае в июне 2017 г. ошибку надо будет исправить следующим образом:

Дебет 84, Кредит 60 — 500 000 руб. — доначислена сумма арендной платы за сентябрь 2016 г.; Дебет 19, Кредит 60 — 90 000 руб. — отражен «входной» НДС по арендной плате за сентябрь 2016 г.; Дебет 68, субсчет «Расчеты по НДС», Кредит 19 — 90 000 руб. — принят к вычету из бюджета НДС по арендной плате за сентябрь 2016 г.;

В данной ситуации отчетность за 2016 г. не корректируется.

Будет пересчитан (изменен) показатель чистой прибыли за 2017 г. (ретроспективный пересчет) по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса за 2017 г. и по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах за 2017 г.

Информация о существенных ошибках

В пояснительной записке к годовой бухгалтерской отчетности организация обязана раскрывать следующую информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде:

- характер ошибки;

- сумму корректировки по каждой статье бухгалтерской отчетности — по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо;

- сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

- сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов (п. 15 ПБУ 22/2010).

Если невозможно определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, то в пояснительной записке к годовой бухгалтерской отчетности раскрываются причины этого, а также приводится описание способа отражения исправления существенной ошибки в бухгалтерской отчетности организации и указывается период, начиная с которого внесены исправления (п. 16 ПБУ 22/2010).