Ошибка при выборе контрагента в выписке банка (платеж без НДС) — как исправить в 1С: Бухгалтерии предприятия ред. 3.0?

- Опубликовано 19.11.2021 16:47

- Автор: Administrator

- Просмотров: 3615

Такая ошибка бывает достаточно часто! Заплатили одному контрагенту, а в выписке банка ошибочно отнесли на другого. Период закрыт, просто исправить данные в документе нет возможности. В результате образовалось недостоверное сальдо по дебиторской и кредиторской задолженности в разрезе двух организаций. Что делать, когда бухгалтер обнаружил ошибку? Расскажем в этой статье!

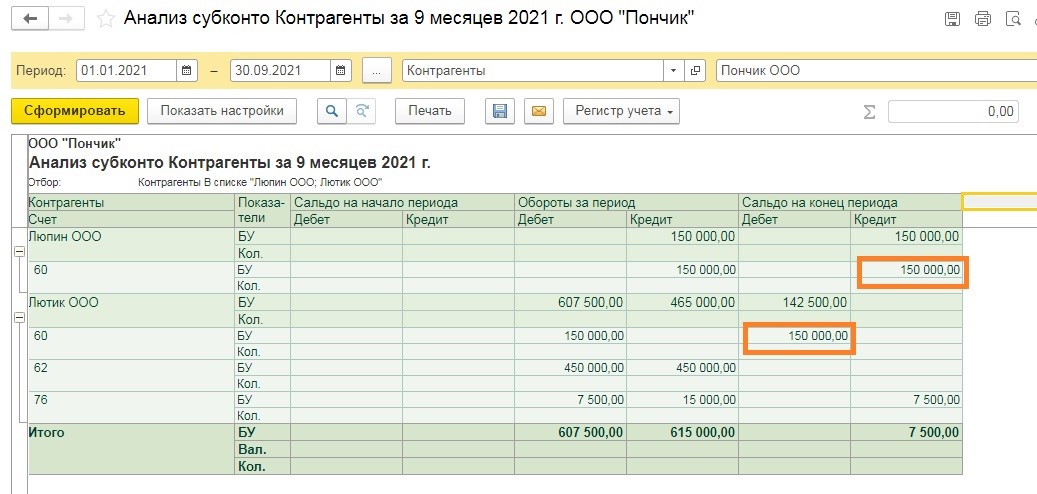

Перейдем сразу к конкретному примеру: при подготовке к закрытию квартала на этапе подписания акта сверки выявлено расхождение по нескольким контрагентам. В ходе выяснения причин обнаружено, что при загрузке выписок банка один платеж поставщику (без НДС) в июне отнесен на другого контрагента.

Рассмотрим несколько способов, которыми можно исправить данную ситуацию.

Способ № 1 – Сторно ошибочного документа

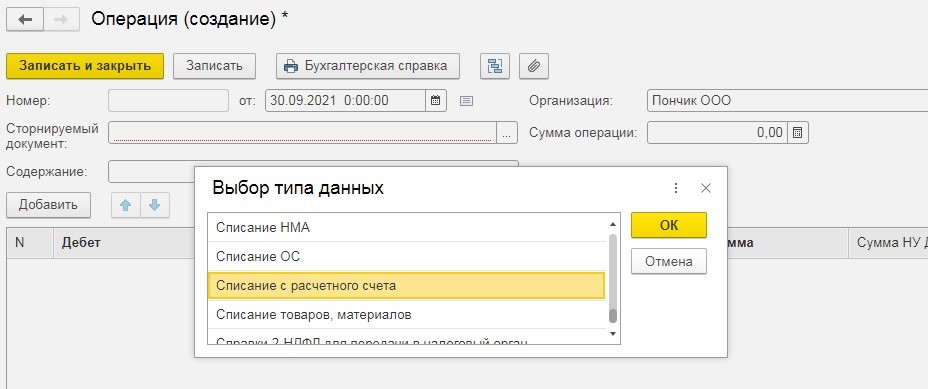

В программе 1С: Бухгалтерия предприятия 8, редакция 3.0 сделаем сторно документа, а именно банковской выписки.

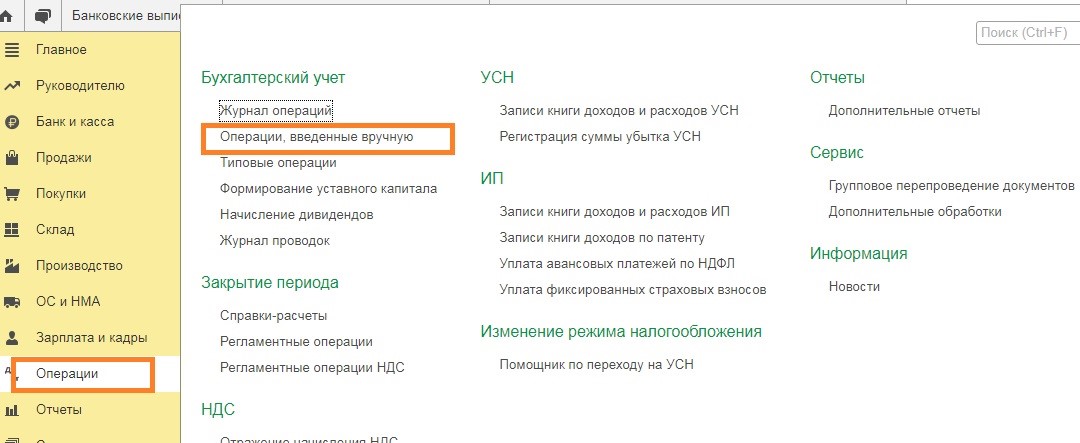

Для этого в разделе «Операции» выберем пункт «Операции, введенные вручную».

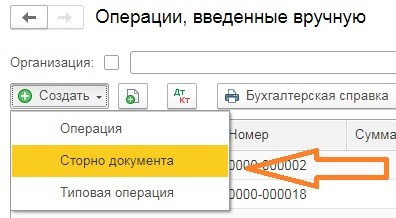

Нажимаем создать новый документ и выбираем «Сторно документа»:

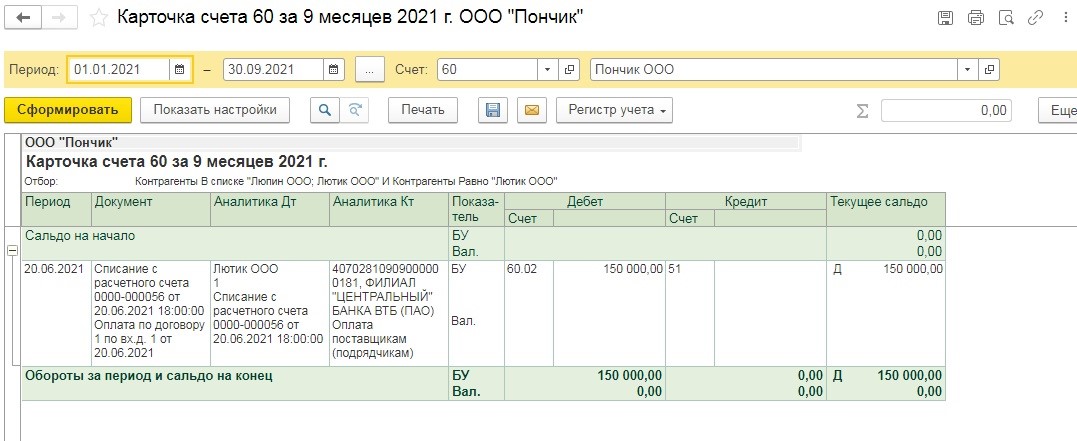

Создаем новую операцию, указываем дату, далее выбираем документ, который необходимо отсторнировать. В нашем случае это списание с расчетного счета.

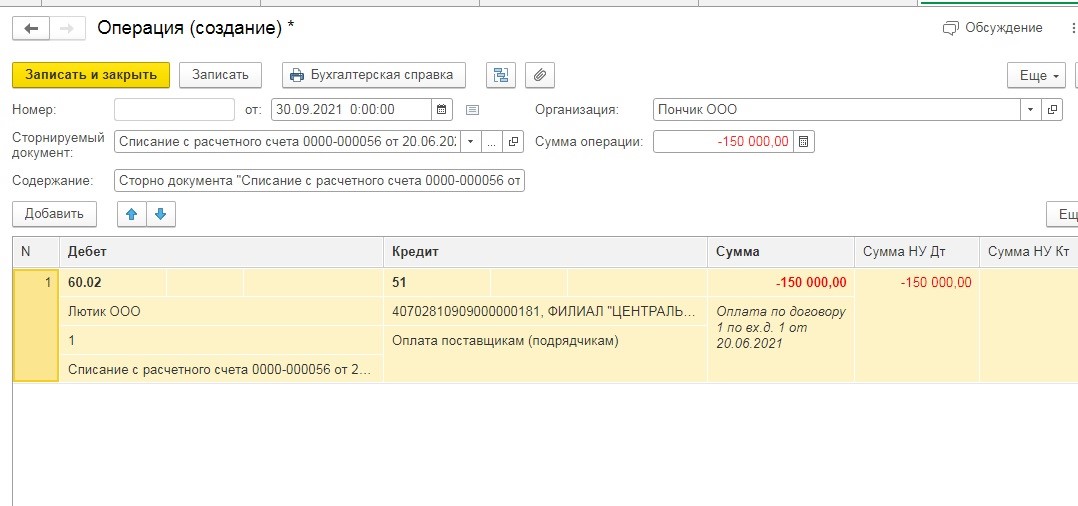

Нажимаем на кнопку «ОК». После этого документ заполнится автоматически.

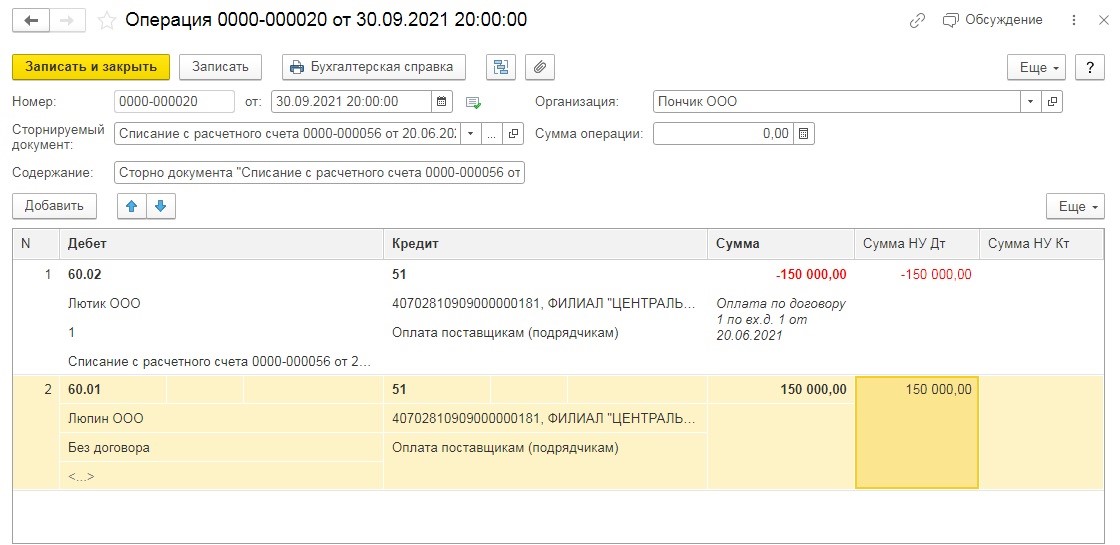

Как мы видим отсторнирован платеж ошибочному контрагенту, далее в этом же документе нажимаем кнопку «Добавить» и разносим платеж на верную организацию.

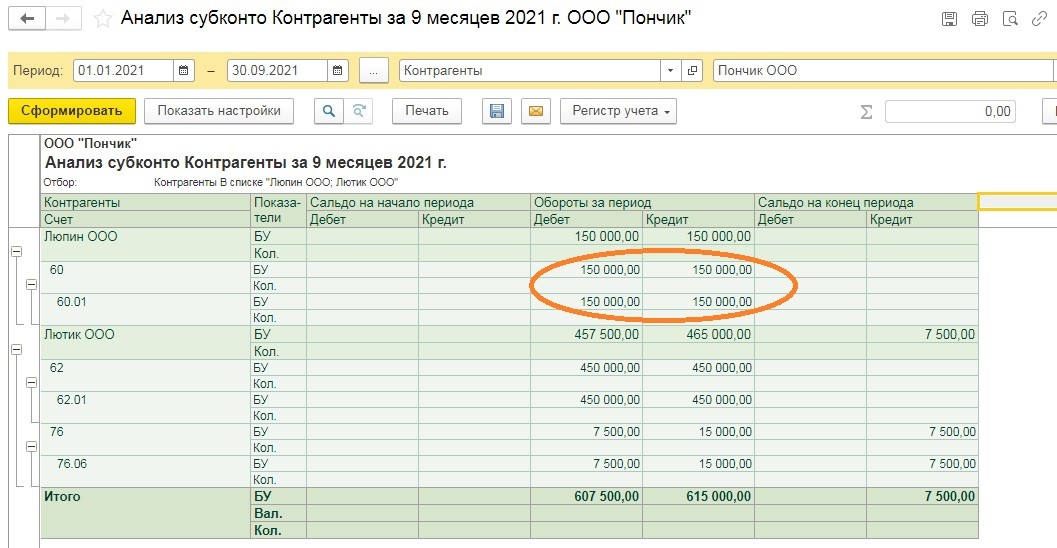

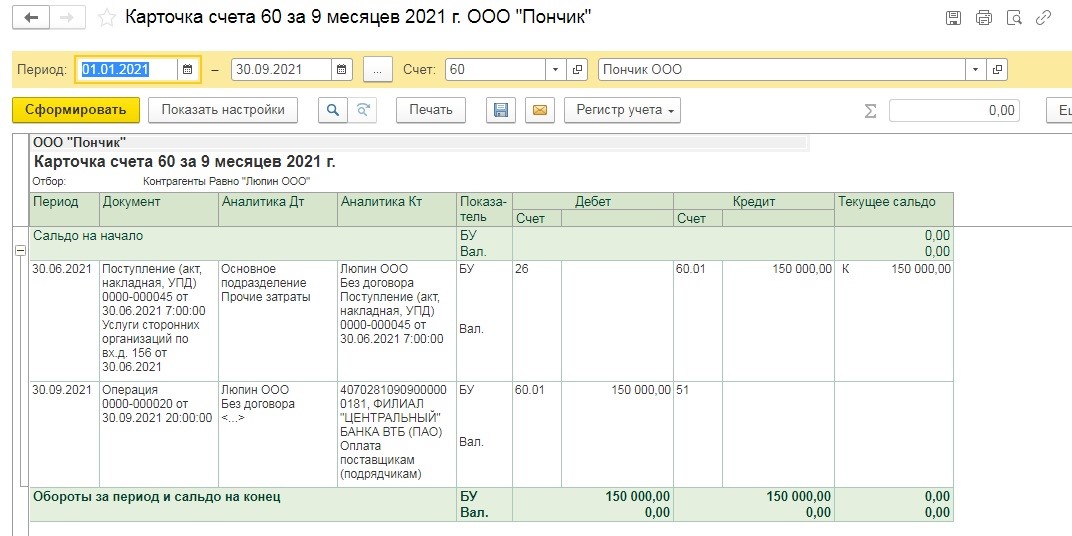

Далее выполняем «Закрытие месяца», перепроводим документы. Снова формируем документ «Анализ субконто».

Как видим сальдо по контрагентам изменилось, ситуация исправлена.

Способ № 2 – Корректировка долга

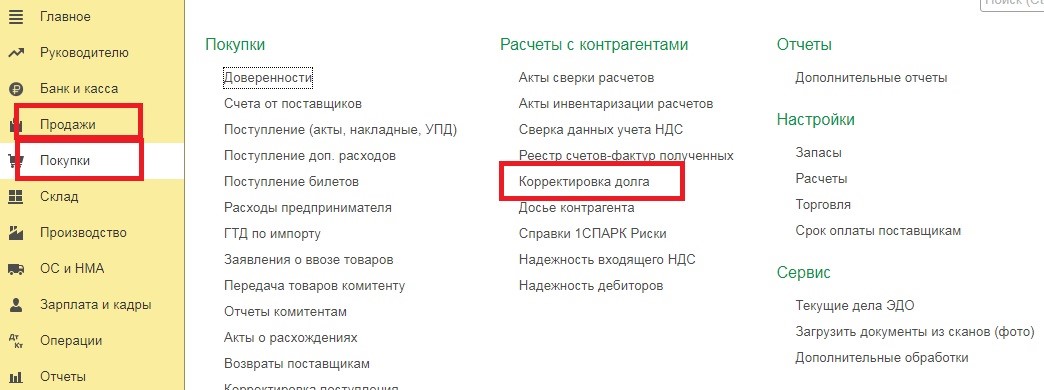

Вторым вариантом исправления данной ситуации является применение документа «Корректировка долга».

Перейти в него можно из разделов «Продажи» и «Покупки» далее «Корректировка долга».

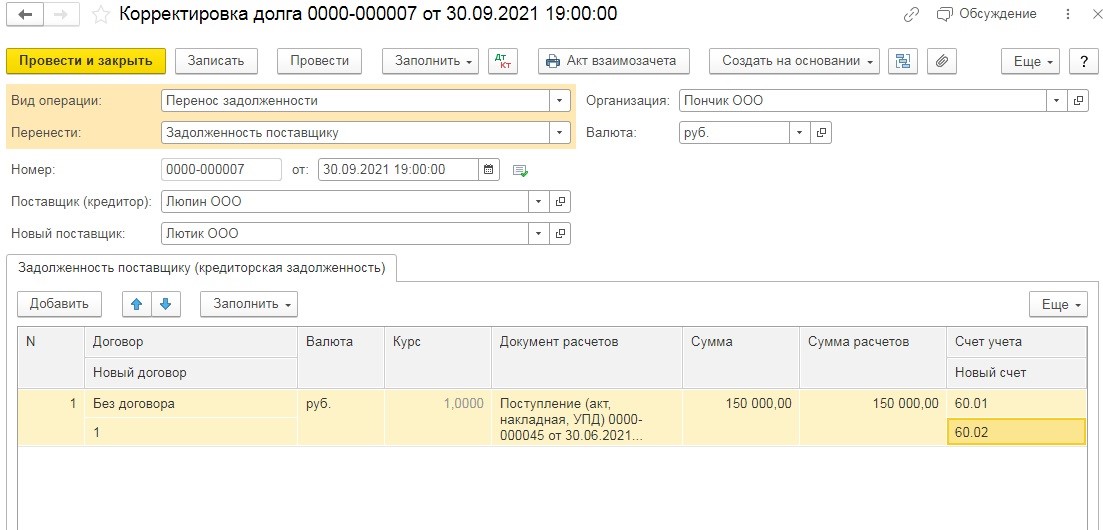

Нажимаем «Создать», в появившемся окне указываем вид операции «Перенос задолженности», перенести «Задолженность поставщику». Указываем дату создания операции, выбираем контрагента, с которого следует перенести задолженности и нового поставщика. Далее кнопка «Заполнить».

Указываем новый договор, счет учета и проводим документ.

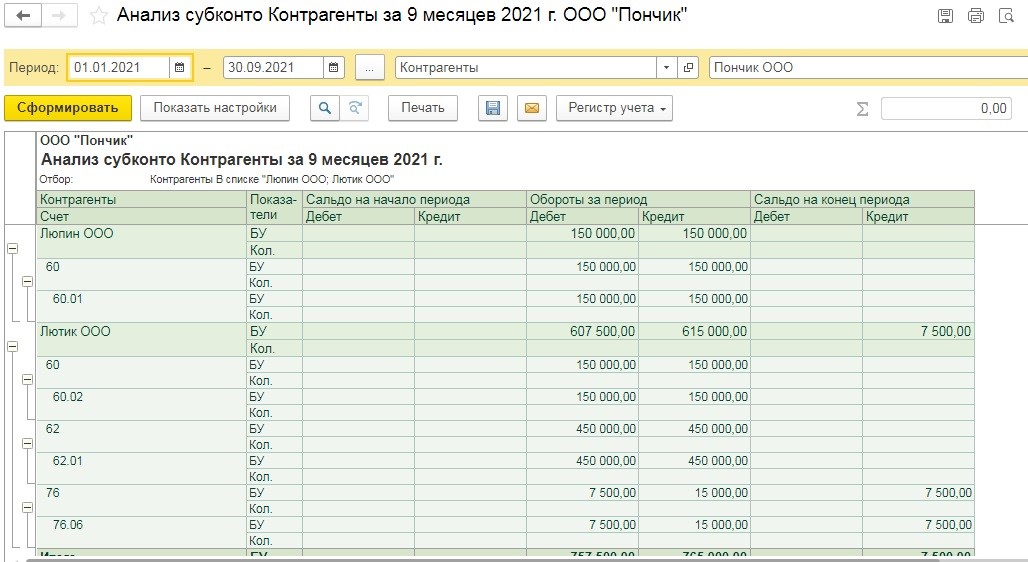

После делаем перепроведение документов, опять сформируем отчет «Анализ субконто». Как видите, и таким способом решилась проблема с путаницей в контрагентах.

Мы рассмотрели ситуацию, когда платеж был совершен без НДС. Более сложный случай, когда в перечислении денежных средств присутствует НДС, выписана счет-фактура на аванс, рассмотрим в следующей нашей публикации.

Автор статьи: Евгения Тарасова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

—

Блог

—

—1с: Как сторнировать конкретную оплату в выписке прошлого периода?

<B>Ответ 1с:</B><BR><p>Документом сторно можно ввести только целиком на весь сторнируемый документ, поэтому пользуйтесь операциями, введенными вручную – пункт меню Журналы – Операции, введенные вручную. Сделайте новую операцию и введите все проводки строки руками поставив сумму с минусом.</p>

Хотите узнать больше по этому вопросу?

Подпишитесь на нашу рассылку новостей

Подписаться

Чтобы задать вопрос или предложить тему статьи, нажмите на кнопку ниже:

Задать вопрос

Предложить статью

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендовали установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н, в настоящее время эти приказы утратили силу). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

Способы исправления ошибок в бухгалтерском учете за 2022 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2022 года, выявленные до конца 2022 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2021 году, но выявленную в 2022-м, уже после утверждения отчетности за 2021 год, исправляем записями по соответствующим счетам бухучета в том месяце 2022 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2022 года, которую обнаружили в 2023 году, но до даты подписания бухотчетности за 2022 год, исправляем путем внесения записи в операции бухучета за декабрь 2022 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2022 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2022 года существенная, а отчетность за 2022 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2022 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2022 год выявлена после утверждения бухотчетности за 2022 год — исправляем записями по счетам бухучета уже в 2023 году. В проводках будет задействован счет 84.

Пример:

Бухгалтер ООО «Перспектива» в мае 2023 года обнаружил, что не отразил в операциях за 2022 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2022 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2022 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2022 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2022 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2023 года в графах сравнительных данных за 2022 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

|

Новая редакция ст. 15.11 КоАП |

Старая редакция (действует по нарушениям, совершенным до 10.04.2016) |

|

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше |

|

Искажения любой статьи бухотчетности на 10% и больше |

Искажения любой статьи бухотчетности на 10% и больше |

|

Фиксация мнимого, притворного объекта бухучета или не совершившегося события |

— |

|

Ведение счетов бухучета вне регистров |

— |

|

Составление бухотчетности не на основе сведений из регистров бухучета |

— |

|

Отсутствие первички, регистров учета или аудиторского заключения |

— |

|

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб. |

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб. |

|

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет |

— |

|

Оштрафовать могут в течение 2 лет с момента нарушения |

Оштрафовать могут в течение 1 года с момента нарушения |

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).

Консультанты компании «Первый Бит» дают пошаговые инструкции.

После загрузки банковских выписок в программе «1С:Бухгалтерия» показывает не верный остаток на счете (или поехали расхождения за прошлые периоды). Что делать?

Выписка задвоилась из-за неверно введенного периода, когда была сделана выгрузка из банка. Чтобы это исправить, следует откатиться назад, на предыдущую дату, и повторно сделать выгрузку из банка, ввести верно период. Либо сделать анализ 51 счета, проверить все выписки и удалить повторные.

Проверить проводки по всем выпискам. Возможно, стоит счет не 51, а 57.

Проверить соответствие номера счета в выписках банка и в оборотно-сальдовой ведомости.

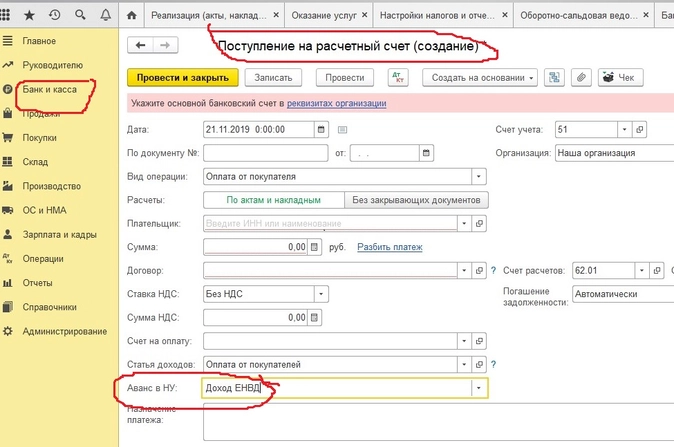

Мы на ЕНВД и УСН. Наша программа «1С:Бухгалтерия» считает неверно доходы по разным видам деятельности. Что делать?

Следует проверить настройки. Возможно, в поступлениях денежных средств не стоит доход по ЕНВД.

Почему программа «1С:Бухгалтерия» неверно переводит стоимость валюты?

Из-за того, что вы часто загружаете курс валюты, потом делаете изменения даты в документе поступление/реализация. В такой ситуации следует повторно распровести/провести документ.

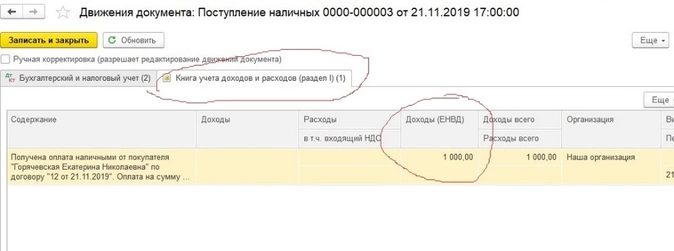

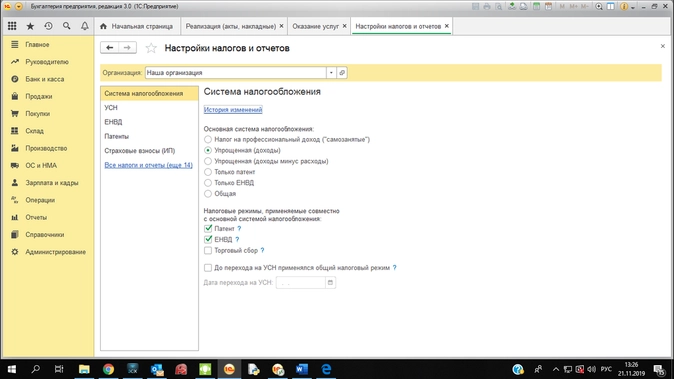

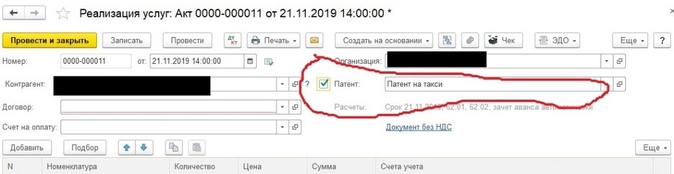

Мы на УСН и патенте. В системе «1С:Бухгалтерия» у нас не попадают доходы/расходы в «Книгу учета доходов и расходов». Что делать?

Необходимо в «Налогах и отчетности» проверить галочку «Патент». Затем проверить заполнение патента. При заполнении документа «Реализация услуг» следует указать патент.

Содержание

- Исправляем ошибки в бухгалтерском учете и отчетности

- Факторы исправления ошибок в бухгалтерском учете и отчетности

- Оформление исправления ошибок бухгалтерского учета и отчетности

- Ошибки бухгалтерского учета и отчетности: исправительные проводки

- Ошибки начинающего бухгалтера. Советы от практика, которые помогут работать уверенно и без штрафов

- Почему начинающие бухгалтеры делают ошибки

- Какие ошибки чаще всего допускают бухгалтеры

- 1. Невнимательность и спешка

- 2. Неверный выбор корреспонденции счетов

- 3. Ошибки при составлении первичных документов

- 4. Попытка пойти на поводу у желаний директора или собственников компании

- Как исправлять ошибки в бухгалтерском учете

- 1. Исправление несущественных ошибок

- 2. Исправление существенных ошибок

- Что же такое существенная ошибка?

- Какая ответственность грозит бухгалтеру за ошибки

- Шпаргалка

Исправляем ошибки в бухгалтерском учете и отчетности

Исправление ошибок в бухгалтерском учете и отчетности производится в зависимости от их характера и момента выявления. Рассмотрим порядок исправления ошибок бухгалтерского учета.

Исправление ошибок в бухгалтерском учете и отчетности производится в зависимости от их характера и момента выявления. Рассмотрим порядок исправления ошибок бухгалтерского учета.

Согласно законодательству ошибками в бухгалтерском учете и бухгалтерской (финансовой) отчетности (далее — отчетность) организации (п. 2 ПБУ 22/2010, утв. приказом Минфина России от 28.06.2010 № 63н (далее — ПБУ 22/2010)) признается неправильное отражение (неотражение) фактов хозяйственной деятельности, обусловленное, в частности:

- неправильным применением законодательства РФ о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету;

- неправильным применением организацией своей учетной политики;

- неточностями в вычислениях;

- неправильной классификацией или оценкой фактов хозяйственной деятельности;

- неправильным использованием информации, имеющейся на дату подписания отчетности;

- недобросовестными действиями должностных лиц организации.

Не являются ошибками в бухгалтерском учете и отчетности неточности или пропуски, выявленные в результате получения новой информации, которая не была доступна на момент отражения (неотражения) фактов хозяйственной деятельности (п. 2 ПБУ 22/2010). Правила ПБУ 22/2010 в данном случае не применяются, а выявленные в текущем периоде доходы (расходы) прошлых лет, которые не нашли своего отражения в учете по объективным причинам (не вследствие ошибки), вносят записями периода их обнаружения, при этом не нужно корректировать бухгалтерские записи прошлых периодов.

Факторы исправления ошибок в бухгалтерском учете и отчетности

На порядок исправления ошибок в бухгалтерском учете и отчетности влияют два фактора:

- характер ошибки (существенная или несущественная);

- момент выявления ошибки (до или после окончания отчетного периода).

Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе отчетности этого периода (п. 3 ПБУ 22/2010).

Напомним, отчетным периодом для годовой отчетности является календарный год (ч. 3 ст. 13, ч. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ)), то есть период с 1 января по 31 декабря. Исключение составляют случаи создания, реорганизации и ликвидации юридического лица (ч. 1 ст. 15 Закона № 402-ФЗ).

Первым отчетным годом для вновь созданной коммерческой некредитной организации является период с даты государственной регистрации по 31 декабря того же календарного года включительно (ч. 2 ст. 15 Закона № 402-ФЗ). Если же государственная регистрация произведена после 30 сентября, то первым отчетным годом, как правило, является период с даты ее государственной регистрации по 31 декабря календарного года, следующего за годом регистрации, включительно (ч. 3 ст. 15 Закона № 402-ФЗ).

Организация самостоятельно определяет уровень существенности ошибки исходя как из величины, так и характера соответствующей статьи (статей) отчетности (п. 3 ПБУ 22/2010).

При этом следует принимать во внимание влияние ошибки на все показатели, представленные в отчетности за период, в котором она была выявлена (в том числе показатели отчетного года и сравнительные показатели всех представленных в отчетности предыдущих периодов) ( п. 3 ПБУ 22/2010; письмо Минфина России от 24.01.2011 № 07-02-18/01).

Критерий оценки ошибки для признания ее существенной организации необходимо закрепить в учетной политике. Можно установить как общий критерий существенности, так и индивидуальные критерии для отдельных (наиболее значимых для организации) статей баланса.

Одним из вариантов определения существенности ошибки может быть установление определенного процентного отношения величины искаженной статьи бухгалтерского баланса к группе статей (итогу по разделу) баланса или сумме (итогу) всех составляющих счетов баланса (валюте баланса).

В таблице ниже приведен порядок исправления ошибок в бухгалтерском учете и отчетности в зависимости от рассмотренных выше факторов.

Порядок исправления ошибки в бухгалтерском учете и отчетности

Оформление исправления ошибок бухгалтерского учета и отчетности

Исправления ошибок в регистрах бухгалтерского учета должны содержать (ч. 8 ст. 10 Закона № 402-ФЗ):

- дату исправления;

- подписи лиц, ответственных за ведение данного регистра и санкционирующих внесение исправлений (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации).

Оформление исправления ошибки производится бухгалтерской справкой (ч. 1 ст. 9 Закона № 402-ФЗ), в которой должны быть отражены все необходимые записи (исправительные, дополнительные проводки, события, явившиеся причиной ошибки, и др.). Справку составляют на основании документов, подтверждающих вновь выявленные обстоятельства или наличие ошибки, в произвольной форме с указанием обязательных реквизитов, предусмотренных ч. 2 ст. 9 Закона № 402-ФЗ.

В зависимости от ситуации исправления могут быть внесены:

- путем сторнирования (например, в случаях необоснованных записей в учете, завышения сумм по операциям и т.п.);

- путем внесения дополнительных проводок в случае доначисления не учтенных ранее сумм.

Информация о существенных ошибках бухгалтерского учета предшествующих отчетных периодов, исправленных в текущем, в обязательном порядке должна быть раскрыта в пояснениях к годовой отчетности (п. 15 ПБУ 22/2010). В пояснениях приводят сведения:

- о характере ошибки;

- о сумме корректировки по каждой статье отчетности (по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо);

- о сумме корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

- о сумме корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

Если определить влияние существенной ошибки бухгалтерского учета на один или более предшествующих отчетных периодов, представленных в отчетности, невозможно, то в пояснениях необходимо раскрыть причины этого, а также привести описание способа отражения исправления существенной ошибки и указать период, начиная с которого внесены исправления (п. 16 ПБУ 22/2010).

Ошибки бухгалтерского учета и отчетности: исправительные проводки

В бухгалтерском учете прибыль прошлых лет, выявленную в отчетном году, отражают в составе прочих доходов по кредиту счета 91 субсчет «Прочие доходы» на дату ее выявления (пп. 8, 16 ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н; План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Убытки прошлых лет, выявленные в отчетном году, отражают в составе прочих расходов по дебету счета 91 субсчет «Прочие расходы» на дату их выявления (п. 12 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

Согласно Положению № 34н (п. 80 Положения по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н) такие доходы и расходы относятся на финансовый результат организации отчетного года, в котором они были выявлены.

В форме отчета о финансовых результатах прочие доходы отражают по строке 2340 «Прочие доходы». Убытки прошлых лет, выявленные в отчетном периоде, отражают по строке 2350 «Прочие расходы».

Если записями текущего года исправлена существенная ошибка предыдущего периода, выявленная после утверждения бухгалтерской отчетности, то сумму выявленного дохода (убытка) в отчете о финансовых результатах не указывают, а изменяют величину нераспределенной прибыли (строка 1370 бухгалтерского баланса) (п. 9 ПБУ 22/2010).

Ольга Волкова, эксперт службы Правового консалтинга ГАРАНТ

Источник

Ошибки начинающего бухгалтера. Советы от практика, которые помогут работать уверенно и без штрафов

эксперт Контур.Школы по бухгалтерскому и налоговому учету

Почему возникают ошибки, как их избежать и исправить на начальном и последующих этапах вашего пути

Если верить известной поговорке, сапер имеет право только на одну ошибку. Бухгалтер в своей работе тоже часто идет по своеобразному минному полю. Но, в отличие от действий сапера, ошибки в учете не столь фатальны и в некоторых случаях исправимы. Но, конечно, это не означает, что к ним можно относиться легкомысленно.

Почему начинающие бухгалтеры делают ошибки

- Нет времени. Здесь я рекомендовала бы чаще вспоминать поговорку «Не откладывай на завтра все, что

можнонужно сделать сегодня». Делая все в последний момент, в ограниченный промежуток времени, вы невольно становитесь заложником обстоятельств, подталкивающих вас к ошибке. - Невнимательность. Базируется на спешке. Нет возможности подумать, проверить, правильно рассчитать. Лишь бы успеть, авось пронесет.

- Нет необходимых знаний и опыта. Этот фактор наиболее значимый, на мой взгляд. Если опыт — это дело наживное, то знание требований законодательства к вашему участку работы — это необходимый инструмент, который нужен практически сразу, как только вы приступили к работе. Поэтому не спешите получить все и сразу, поднимая свою планку до уровня главного бухгалтера. Поработайте рядовым, проверьте себя на разных участках и нарабатывайте опыт. Учитесь. Старайтесь учиться на чужих ошибках.

В конце статьи есть шпаргалка

Какие ошибки чаще всего допускают бухгалтеры

Я поделюсь с вами некоторыми ошибками, с которыми мне пришлось столкнуться за годы работы главным бухгалтером, аудитором, при проведении проверок и осуществлении контроля в целом за состоянием бухгалтерского учета. И посоветую, как их избежать или исправить.

1. Невнимательность и спешка

К сожалению, по этой причине допускают ошибки не только начинающие бухгалтеры.

Пример из практики. Участок банковских операций. Организация крупная, бухгалтерия большая, отдельный человек по работе с банками. Набирает платежи, получает выписку, а выписку разносит другой бухгалтер. Как я заметила ошибку? Заказав сверку с налоговой, обнаружила большие переплаты по налогам от ФОТ, переплаты по старым КБК. Конечно, у меня возник вопрос, в чем дело. Налоги считаются ежемесячно, суммы на оплату налогов бухгалтер получает по реестру (к слову, у компании более 20 обособленных подразделений).

Заказала выписку в той же налоговой и стала сверять платежи. К моему удивлению, несмотря на то что суммы налогов из месяца в месяц по факту были разными, в выписке стояли одни и те же суммы ежемесячно. Как вы думаете, что происходило из месяца в месяц?

Бухгалтер на участке банковских операций (стаж более 7 лет), делая платежи в последний день по сроку оплаты, понимая, что она не успевает, из месяца в месяц копировала платежки, но на проверку суммы платежа у нее не хватало времени. Кроме этого, сменились КБК по некоторым налогам, а платежи уходили на старый КБК.

Не трудно догадаться, что с таким отношением и невнимательностью можно легко получить штрафы и пени от налоговой. Эту организацию до поры до времени спасало то, что налоги стояли в переплате. Это тоже нехорошо, поскольку некоторые платежи не удалось вернуть, так как истек срок исковой давности.

- Совет начинающему бухгалтеру: возьмите за правило обязательно проверять содержание платежного поручения. Копируя его в системе «банк-клиент», не забывайте проверять реквизиты получателя, особенно КБК. Если речь идет о налогах, не забывайте указывать новый период, за который производится платеж, и обязательно проверяйте сумму платежа. Это поможет вам не совершать ошибки в момент проведения платежей.

2. Неверный выбор корреспонденции счетов

Вопрос из практики. Как правильно определить проводку, если в плане счетов пишут «счет 05 корреспондируется со счетами: по дебету 04,79» Это будет проводка Д 05 К 04 или это будет проводка Д 04 К 05?

Ответ. Давайте заглянем в план счетов. В нем есть подсказка, причем такая подсказка написана к каждому счету — надо только внимательно прочитать содержание: «Начисленная сумма амортизации нематериальных активов отражается в бухгалтерском учете по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат на производство (расходов на продажу)».

А далее в этом же плане счетов мы видим:

Счет 05 «Амортизация нематериальных активов» корреспондирует со счетами:

| по дебету | по кредиту |

|---|---|

| 04 Нематериальные активы | 08 Вложения во внеоборотные активы |

| 79 Внутрихозяйственные расчеты | 20 Основное производство |

| 23 Вспомогательные производства | |

| 25 Общепроизводственные расходы | |

| 26 Общехозяйственные расходы | |

| 29 Обслуживающие производства и хозяйства | |

| 44 Расходы на продажу | |

| 79 Внутрихозяйственные расчеты | |

| 97 Расходы будущих периодов |

Счета учета затрат (20, 23, 25, 26, 44), как вы видите, находятся в столбце «по кредиту», а сама проводка по начислению амортизации по правилам бухгалтерского учета отражается как: Д 20 (23, 26, 44) К 05. И выше в плане счетов мы увидели подсказку.

Соответственно, когда вы видите в плане счетов, что счет 05 «Амортизация нематериальных активов» корреспондируется со счетами по дебету 04, 79, проводки следующие: Д 05 К 04 и Д 05 К 79.

- Совет начинающему бухгалтеру: ищите подсказки в нормативных документах. Они там есть всегда.

3. Ошибки при составлении первичных документов

Все данные бухучета основаны на первичных документах. Поэтому нарушения при заполнении «первички» приводят к искажению учетных данных. На этапе обработки и занесения информации в информационную базу также возникают ошибки:

- Опечатки при переносе данных.

- Ошибки при расчетах. Данные из первички не всегда напрямую переносятся на бухгалтерские счета. Нередко перед этим необходимо провести достаточно сложные расчеты. В первую очередь ошибки здесь возникают при калькулировании себестоимости и начислении заработной платы. В обоих этих случаях специалист должен учесть множество нюансов, чтобы верно определить сумму проводки.

- Неверные проводки. Даже если документ составлен верно, а сумма определена без ошибок, она в итоге может попасть не туда. Например, нередко возникают ошибки с распределением затрат на производство между счетами 20, 25 и 26.

Пример ошибки:

Неправильно заполнен путевой лист — это может привести к доначислению налога на прибыль, пени, штрафу. Все ошибки, которые допускают в путевых листах, можно разделить на две группы. Первые сводятся к неправильному проставлению реквизитов документа или использованию устаревшей формы. Вторые — к внесению недостоверной или некорректной информации:

- неправильно или неподробно указан маршрут движения транспортного средства;

- неверно указаны расходы горючего;

- некорректно указан номер водительского удостоверения сотрудника.

Подобные недочеты могут существенно исказить сведения о расходе горюче-смазочных материалов и повлечь как проблемы с надзорными органами, так и вопросы со стороны руководства предприятия. Хотя путевой лист заполняет преимущественно водитель, проверка и учет «путевок» — обязанность бухгалтера, поэтому вопросы в случае ошибок могут возникнуть и к нему.

- Совет начинающему бухгалтеру: в сегда проверяйте составленные первичные документы и информацию, которую в них вносите. Если используются формы первичных документов, утвержденные самой организацией, проверьте, все ли обязательные реквизиты отражены в этой форме. По сути, это надо сделать всего один раз, в тот момент, когда вы впервые столкнулись с формой документа или первый раз проводите данный документ в бухгалтерском учете.

На вебинаре «Разбор ошибок начинающего бухгалтера. Практикум» я рассказываю о 10 наиболее часто встречающихся ошибках. Я хотела бы предупредить начинающего бухгалтера и еще об одной ошибке, которая может привести к плачевному исходу для бухгалтера и самой компании.

4. Попытка пойти на поводу у желаний директора или собственников компании

Я говорю о проведении несуществующих документов, отражении в учете операций, которые по факту отсутствуют или их вообще никогда и не было. Руководитель компании или собственники считают, что им лучше знать, в каких размерах платить налоги. И в тот момент, когда у бухгалтера появляется расчетная цифра, основанная на имеющихся документах о фактах финансово-хозяйственной жизни, у руководителя (собственника) возникает желание эту цифру уменьшить всеми способами. И вот тут главное устоять. Не каждому опытному бухгалтеру удается отстоять свою позицию, а начинающему и того труднее.

Пример из практики:

Проверяю строительную организацию. Запросила первичные документы по одному из объектов. Принесли. В одном из документов замечаю признаки его фальсификации. Начинаю задавать наводящие вопросы, и выясняется, что документ бухгалтер составила по требованию директора, потому что выходил большой налог на прибыль. Как вы думаете, что произошло бы с бухгалтером и с директором, если бы это вылезло при проверке фискальными органами? Пришлось бухгалтеру вносить изменения в уже сданную отчетность, доплачивать налоги и пени, чтобы не получить штрафные санкции.

Таких примеров у меня на практике было очень много. Не каждый начинающий бухгалтер понимает, как близко он подходит к краю пропасти, когда соглашается на подобные авантюры. Хотите вы или не хотите, но сейчас в фискальных органах очень много механизмов контроля за предприятиями и документами, и всегда вероятность того, что факты подделки, фальсификации, недостоверности в документах вылезут наружу, равняется ста процентам.

- Совет начинающему бухгалтеру: не идите на поводу желаний директора или собственников. Смело отстаивайте свои позиции, ищите законные способы минимизации налогов. Если не удается, просите приказ на проведение таких документов и ни в коем случае не соглашайтесь «делать» такие документы самостоятельно.

Как исправлять ошибки в бухгалтерском учете

1. Исправление несущественных ошибок

Самый простой случай, когда ошибка обнаружена до закрытия расчетного периода. Обычно это месяц. В этом случае на практике часто просто ликвидируют неверный документ и заменяют правильным.

Но не забывайте проверить, чтобы все внесенные в бумажные документы изменения своевременно попали в информационную базу. Особенно это актуально для крупных компаний со сложной системой обмена данными.

Обратите внимание: если бухгалтер допустил ошибку в документе, связанном с «внешними» расчетами (например, в отгрузочной накладной), то ситуация усложняется тем, что необходимо, чтобы изменения были произведены и в учете контрагента. В противном случае при проверке у налоговиков неизбежно возникнут вопросы. Здесь уже не получается ограничиться простой заменой документов. Чтобы исправить ошибку, бухгалтерам приходится производить дополнительные операции, например обратную реализацию части отгруженного товара.

Если же период был закрыт и отчетность сдана, то проблем у организации будет намного больше. Обычно учетные ошибки приводят и к искажению налогов. Если налог был занижен, то после сдачи исправленной декларации предприятию придется доплатить разницу, а также пени.

Примеры исправления несущественных ошибок я также разбираю в вебинаре. И как правило, исправление несущественных ошибок хотя и вызывает вопросы, но не приводит к глобальным последствиям для предприятия.

2. Исправление существенных ошибок

Я хочу подробнее остановиться на разборе исправления существенных ошибок, потому что в вебинаре « Разбор ошибок начинающего бухгалтера. Практикум » я рассказываю о самых простых ошибках и о способах их исправления.

Что же такое существенная ошибка?

Обратимся к ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»:

«Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности».

Как правило, в учетной политике прописывают признак существенности показателей бухгалтерского учета от 5% и выше. Это значит, что если в результате допущения ошибки показатель бухгалтерского учета исказился более чем на 5%, ошибка признается существенной. Существенные ошибки можно исправить несколькими способами, и эти способы зависят от того, в какой момент обнаружена ошибка.

В конце статьи есть шпаргалка

Если существенная ошибка выявлена до сдачи отчетности, до передачи ее заинтересованным пользователям, то ее исправляют декабрем отчетного года либо в период обнаружения (если она обнаружена и совершена в одном отчетном периоде). Если существенная ошибка выявлена до сдачи отчетности, но отчетность уже предоставлена заинтересованным пользователям (например, акционерам), исправляют ее, опять же, декабрем, переподписывают отчетность у руководителя и повторно предоставляют отчетность заинтересованным пользователям.

Если существенная ошибка выявлена уже после сдачи отчетности в налоговые органы, то исправлять ее нужно с учетом требований ПБУ 22/2010:

- записями на дату выявления ошибки, используя счет 84 «Нераспределенная прибыль (непокрытый убыток)»; или

- записями на 1 января текущего года.

Когда вы будете составлять отчетность за текущий год, вам нужно будет в ней пересчитать данные прошлых лет так, как будто ошибки не было. В пояснениях к отчетности указать, почему данные за прошлые годы в текущей отчетности не совпадают с данными в ранее составленной, утвержденной и переданной пользователям отчетности.

Какие проводки при этом нужно сделать?

Если ошибка затронула финансовый результат, то нужно сделать запись, обратную неправильной проводке, но в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Затем при необходимости сделайте правильную проводку также в корреспонденции со счетом 84.

Если ошибка не повлияла на финансовый результат, сторнируйте неправильную проводку и сделайте правильную.

- Совет начинающему бухгалтеру: п ри обнаружении ошибки составьте бухгалтерскую справку, сделайте расчеты, определите, существенная или несущественная ошибка. Действуйте согласно требованиям ПБУ 22/2010. Любое исправление — это хозяйственная операция, а она должна быть документально подтверждена. Форма бухгалтерской справки для коммерческой организации не установлена законодательством. Она должна быть утверждена в учетной политике организации.

Какая ответственность грозит бухгалтеру за ошибки

Административная ответственность грозит бухгалтеру за грубые ошибки в учете, перечисленные в примечаниях к ст. 15.11 КоАП РФ:

- занижение сумм налогов и сборов не менее чем на 10% вследствие искажения данных бухучета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10%;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухучета в регистрах бухучета;

- ведение счетов бухучета вне применяемых регистров бухучета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухучета;

- отсутствие у организации первичных учетных документов, регистров бухучета, бухгалтерской отчетности, аудиторского заключения.

За первое нарушение — штраф в размере от 5000 до 10 000 руб. За повторное нарушение — штраф от 10 000 до 20 000 руб. или дисквалификация на срок от одного года до двух лет. Вместо штрафа бухгалтера могут дисквалифицировать на срок от одного года до двух лет (ст. 15.11 КоАП).

Аналогичный штраф предусмотрен на неуплату страховых взносов. Если ошибка привела к крупной недоимке по налогам, инспекторы могут взыскать ее с бухгалтера и привлечь к уголовной ответственности. Этот риск возникнет, когда компания сама не способна погасить долг перед бюджетом (Постановление Конституционного Суда РФ от 08.12.2017 № 39-П).

Бухгалтер избежит административной ответственности, если он исказил показатели бухгалтерской отчетности по вине других лиц (Федеральный закон от 29.05.2019 № 113-ФЗ), а именно:

- отражал в учете первичные документы, которые искажали факты хозяйственной жизни, если такие документы составили другие лица;

- не отразил в учете факт хозяйственной жизни из-за того, что другие сотрудники не передали своевременно в бухгалтерию необходимые первичные документы.

- Совет начинающему бухгалтеру : ч тобы обезопасить себя, регистрируйте дату поступления опоздавших документов. Возьмите с сотрудника объяснительную о причине, по которой он вовремя не сдал документ в бухгалтерию.

Надеюсь, статья поможет вам избежать ошибок. Ставьте свои оценки под статьей — нам важно ваше мнение.

Работайте с удовольствием и все у вас получится!

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Корреспонденция счетов. Бухгалтерские проводки. Что нужно знать начинающему бухгалтеру 470.8 КБ

Источник