Как скорректировать регистры по НДФЛ в 1С 8.3 Бухгалтерия в предшествующих годах, если некорректно ввелся учет?

Необходимо обнаружить ошибку и понять, в каком именно регистре НДФЛ отражена некорректная информация. Например, если в налоговых регистрах по НДФЛ задвоилось удержание налога, то можно поступить следующим образом.

Сформируйте Универсальный отчет по регистру накопления Расчеты с налогоплательщиков с бюджетом по НДФЛ с группировкой по физлицам и датам фактического получения дохода, с добавлением поля Регистратор и посмотрите, есть ли задвоение удержания НДФЛ.

Более подробно Как работать с Универсальным отчетом

Если задвоение есть, то необходимо, корректировать регистр напрямую через Операции – Бухгалтерский учет — Операции, введенные вручную – Создать – Операция – кнопка Еще (верхнее) – Выбор регистров – Регистры накопления – Расчеты налогоплательщиков с бюджетом по НДФЛ.

См .также:

- Излишне перечисленные отпускные и регистры по НДФЛ

- Проверка выплаты зарплаты в НУ

- Ошибка. Неправильная сумма выплаты ЗП в ведомости

- [18.10.2018 запись] Отчетная кампания за 3 квартал в 1С: изменения и нюансы о которых необходимо знать

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Содержание

Рекомендации по ведению учета

-

Контролировать последовательность начислений и выплат, вводить документы по датам в хронологии.

-

Проводить начисления не заранее, а только перед непосредственной выплатой.

-

Не пересчитывать и не перепроводить документы после их выплаты

-

После начисления ЗП не вводить межрасчетные документы за этот же месяц. В случае необходимости, предварительно отменить проведение начисления ЗП

-

Плановая дата выплаты должна совпадать с фактической

-

По возможности контролировать чтобы аванс не оказывался больше зарплаты (ввод неявок задним числом)

-

При сторнировании начислений проверять суммы в учете НДФЛ

Общая схема исправления учета НДФЛ

Данный вариант исправления подходит для исправления большинства ситуаций. ВНИМАНИЕ! В обязательном порядке сделайте резервную копию базы перед началом исправлений.

1. Заходим в Банк и Касса, где распроводим все документы выплат по зарплате. Чаще всего, если речь только про доходы штатных сотрудников, достаточно выбрать способ выплаты перечисление заработной платы и сделать отбор списаний только по нему, это облегчит работу.

2. Распроводим все ведомости до первой проблемной.

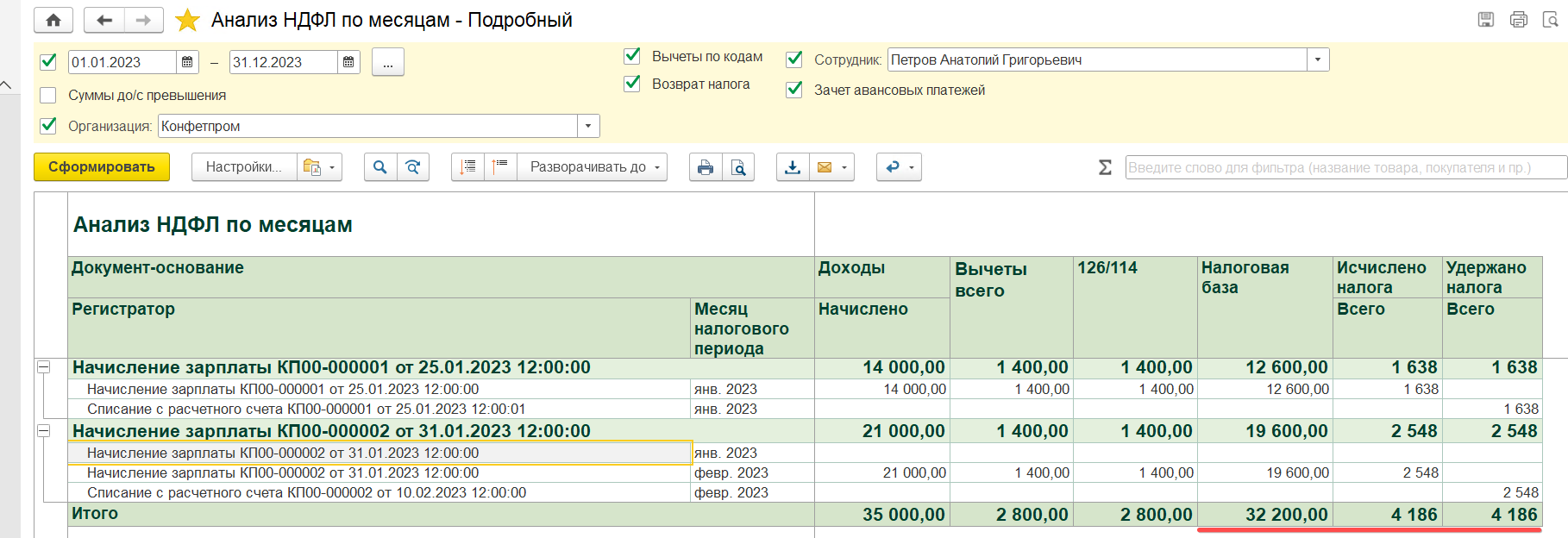

3. Проверяем корректность исчисленного НДФЛ пользуясь данными о налоговой базе из нашего расширенного отчета Анализ НДФЛ по месяцам.

4. Если исчисленный налог рассчитан неверно, заходим в документы начислений и проверяем суммы НДФЛ. Если есть необходимость пересчета, в документах Начисление зарплаты нажимаем

Еще – Пересчитать НДФЛ

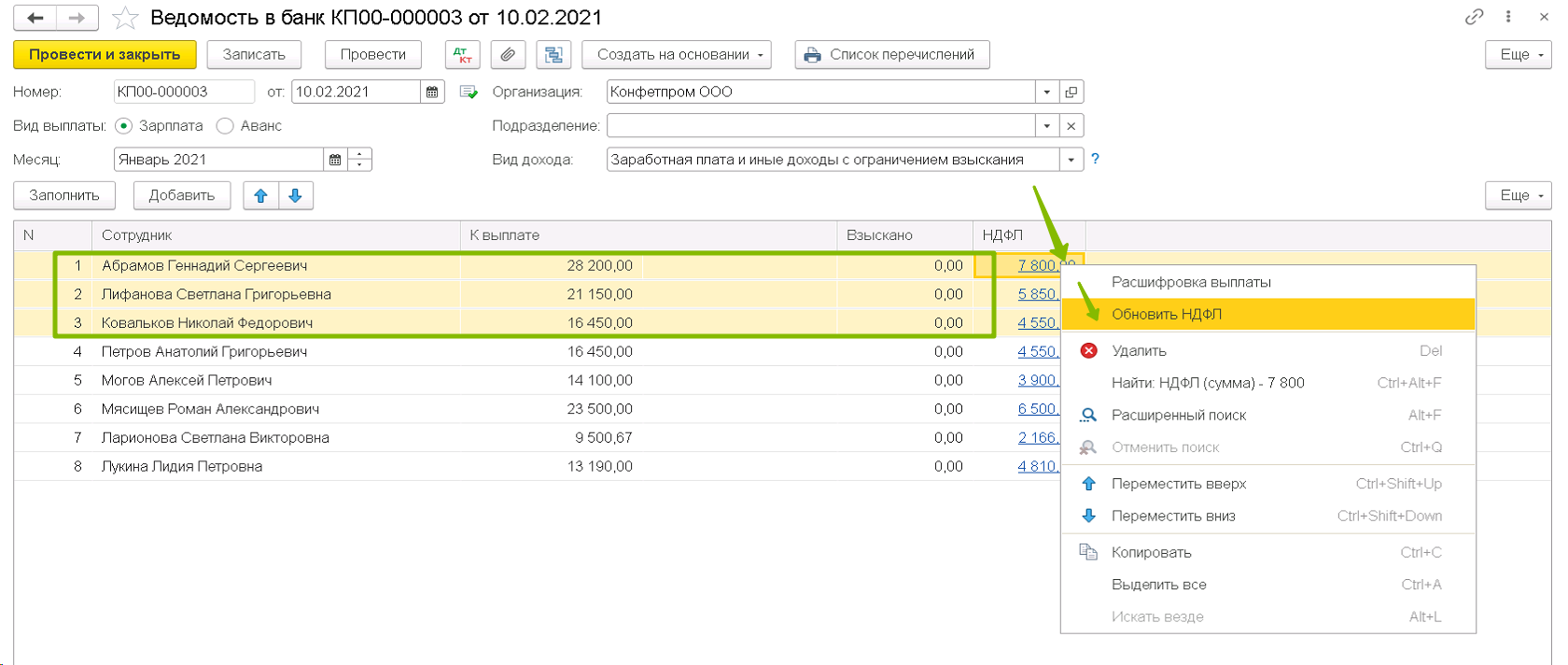

5. Далее выделяем в ведомости проблемных сотрудников, нажимаем для любого из них правой клавишей мыши на сумму НДФЛ и нажимаем Обновить НДФЛ.

6. Проверяем отчетом Анализ НДФЛ по месяцам, равна ла в данном месяце сумма удержанного налога налогу исчисленному.

7. Если равенства нет, пробуем перезаполнить в ведомости проблемных сотрудников. При этом обращаем внимание на то, не изменятся ли суммы к выплате и не появятся ли в расшифровках выплаты дополнительные пересчеты и строки. При необходимости после перезаполнения сохранить сумму выплаты неизменной не меняем общую сумму выплаты в ведомости! Это приведет к тому, что программа пропорционально изменит в расшифровке ВСЕ составляющие выплаты, включая и сумму выплаченного аванса. Проваливаемся в расшифровку (пустое поле справа от суммы выплаты) и там вручную изменяем необходимые суммы, чтобы выйти на требуемую сумму выплаты в итоге.

8. Действия 2-6 повторяем по всем последующим ведомостям последовательно, проводя их затем по очереди.

Откуда берутся движения по НДФЛ в программе

В программе Бухгалтерия цепочка НДФЛ состоит из звеньев:

Документы начисления (Начисление зарплаты, Отпуск, Больничный) —

Ведомость на выплаты — Выплата работнику — Уплата НДФЛ (Списание с расчетного счета, выдача наличных). Все они формируют движения по регистрам НДФЛ.

Также не следует забывать, что в программе могут находиться документы ручных операций (Операции – Операции, введенные вручную), которые также могут содержать движения по регистрам НДФЛ и выплат.

Чем отследить неверные движения

Для создания расширенного отчета вам необходимо открыть:

Налоги и взносы – Отчеты по налогам и взносам – Анализ НДФЛ по месяцам

1. Нажимаем кнопку Настройки

2. Нажимаем кнопку Расширенный

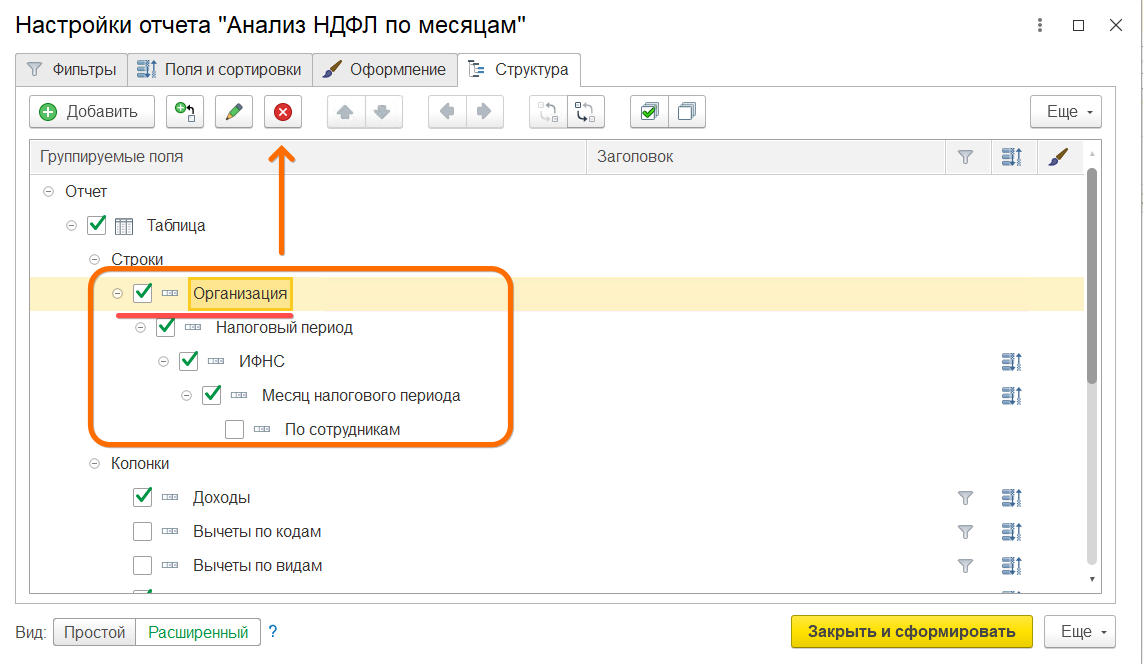

3. Заходим на вкладку Структура

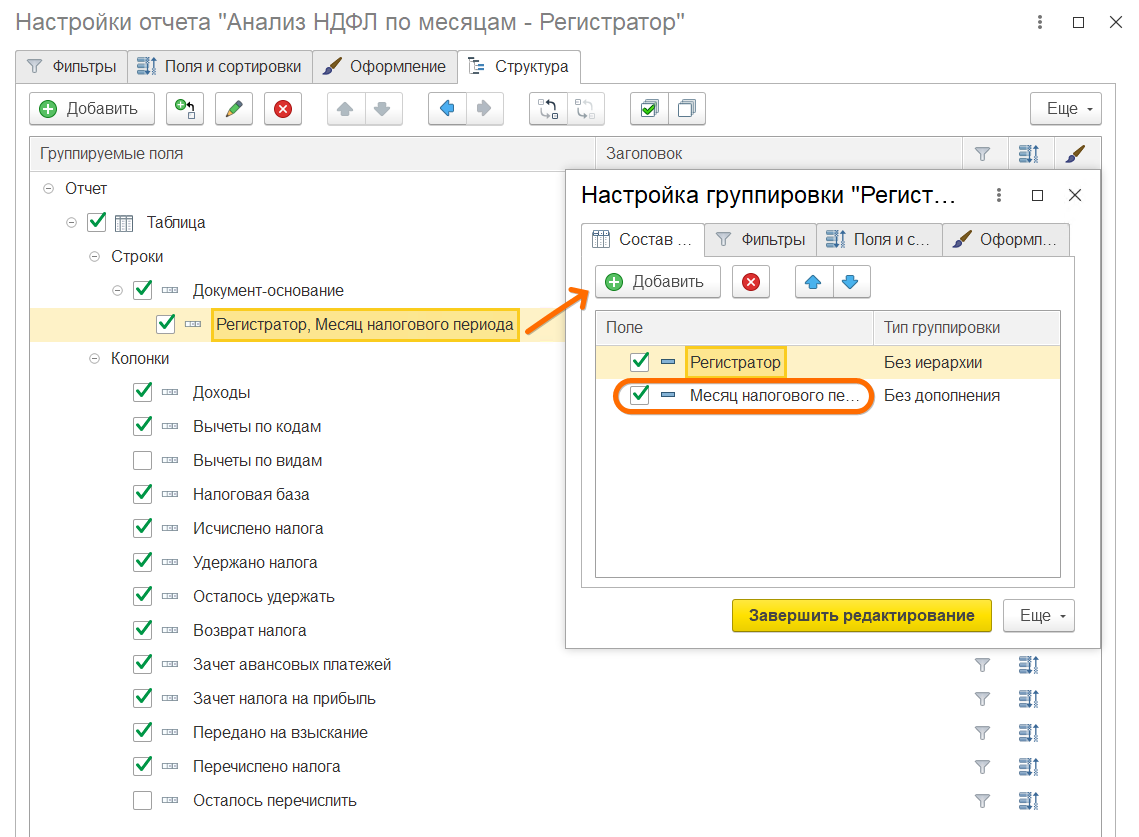

4. Самый быстрый и простой вариант детального отчета можно получить так. Под надписью Строки нажимаем на первый элемент (Организация) и нажимаем Delete на клавиатуре или иконку Удалить. Удалится вся цепочка подчиненных друг другу элементов отчета.

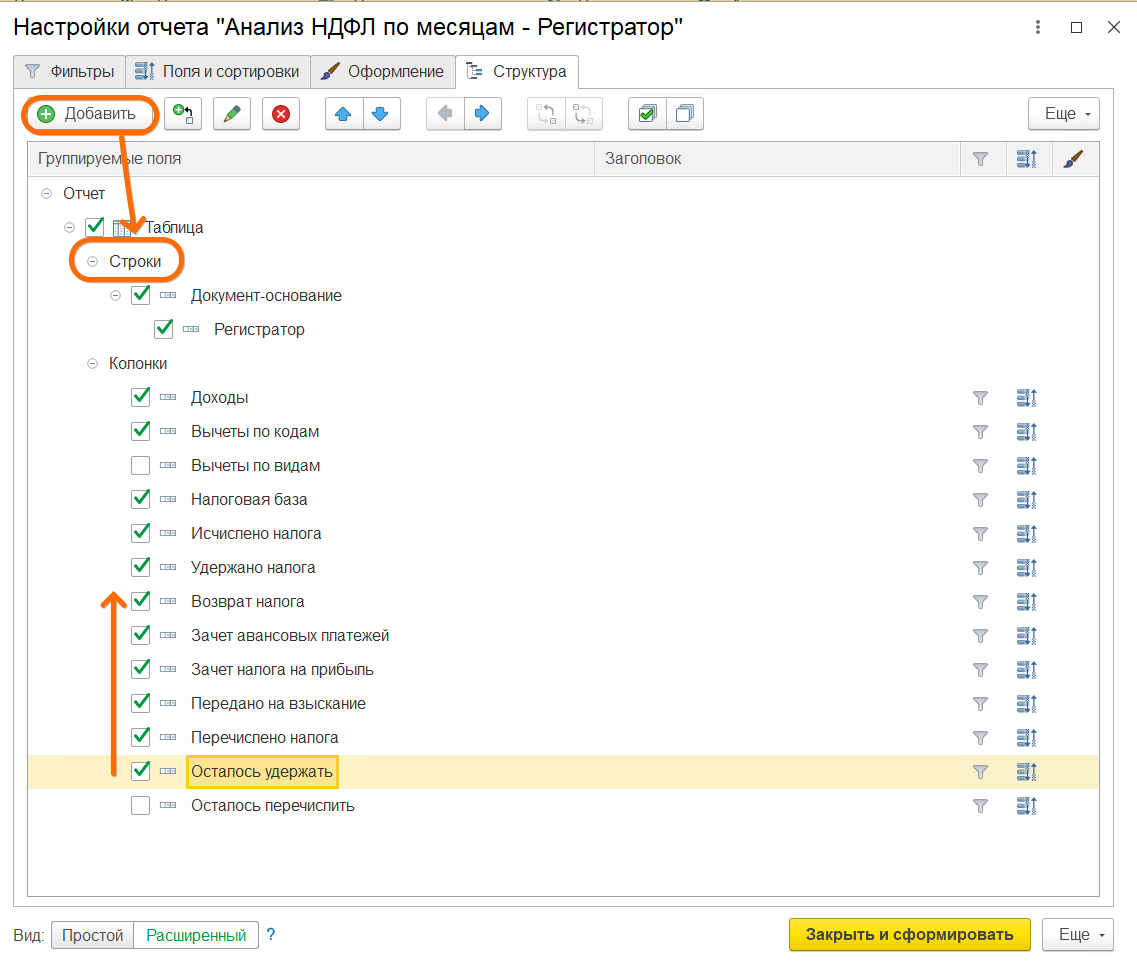

5. Нажимаем на надпись Строки, затем Добавить – Документ-Основание. Затем снова Добавить

– Регистратор. Чуть ниже ставим галочку на поле Осталось удержать и стрелками ↑↓ подтягиваем это поле под поле Удержано налога. Это разница между исчисленным и удержанным налогом за период. Иногда помогает сразу понять в чем проблема. Должно получиться следующее:

Если в вашей организации зарегистрировано несколько ИФНС (велся учет обособленных подразделений или была смена налоговой), нелишне будет сделать цепочку уже из трех элементов: ИФНС – Документ-основание – Регистратор. Это поможет определить по каким налоговым прошло исчисление и удержание НДФЛ.

Также провалимся в поле Регистратор и добавим там поле Месяц налогового периода, которое позволит нам сразу видеть в каких месяцах учтен исчисленный и удержанный НДФЛ. В частности оно позвоит нам понимать вычет какого месяца был применен к документу.

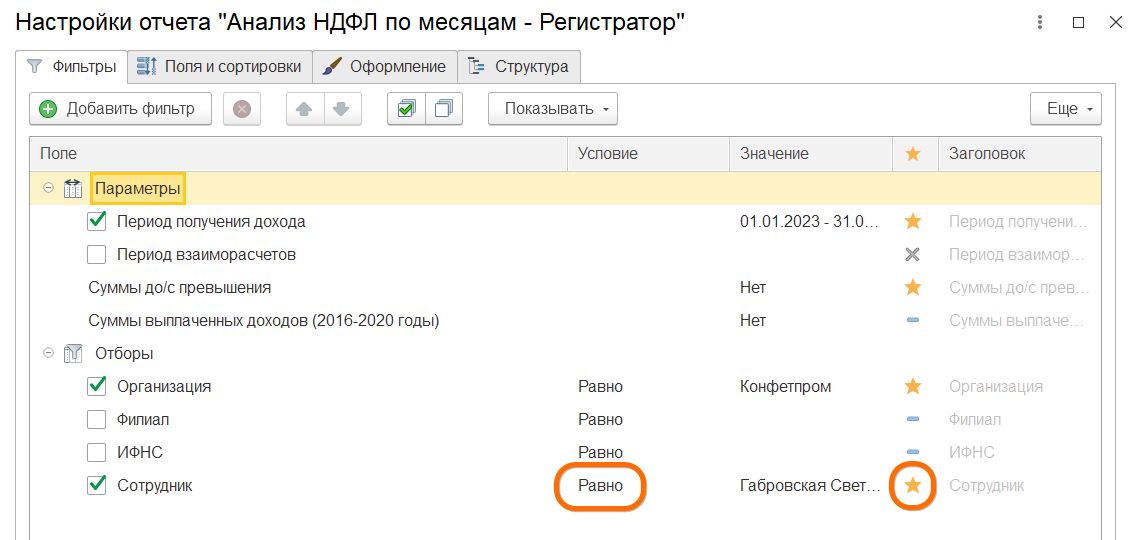

На вкладке Фильтры добавим отбор по сотруднику в шапку нашего отчета

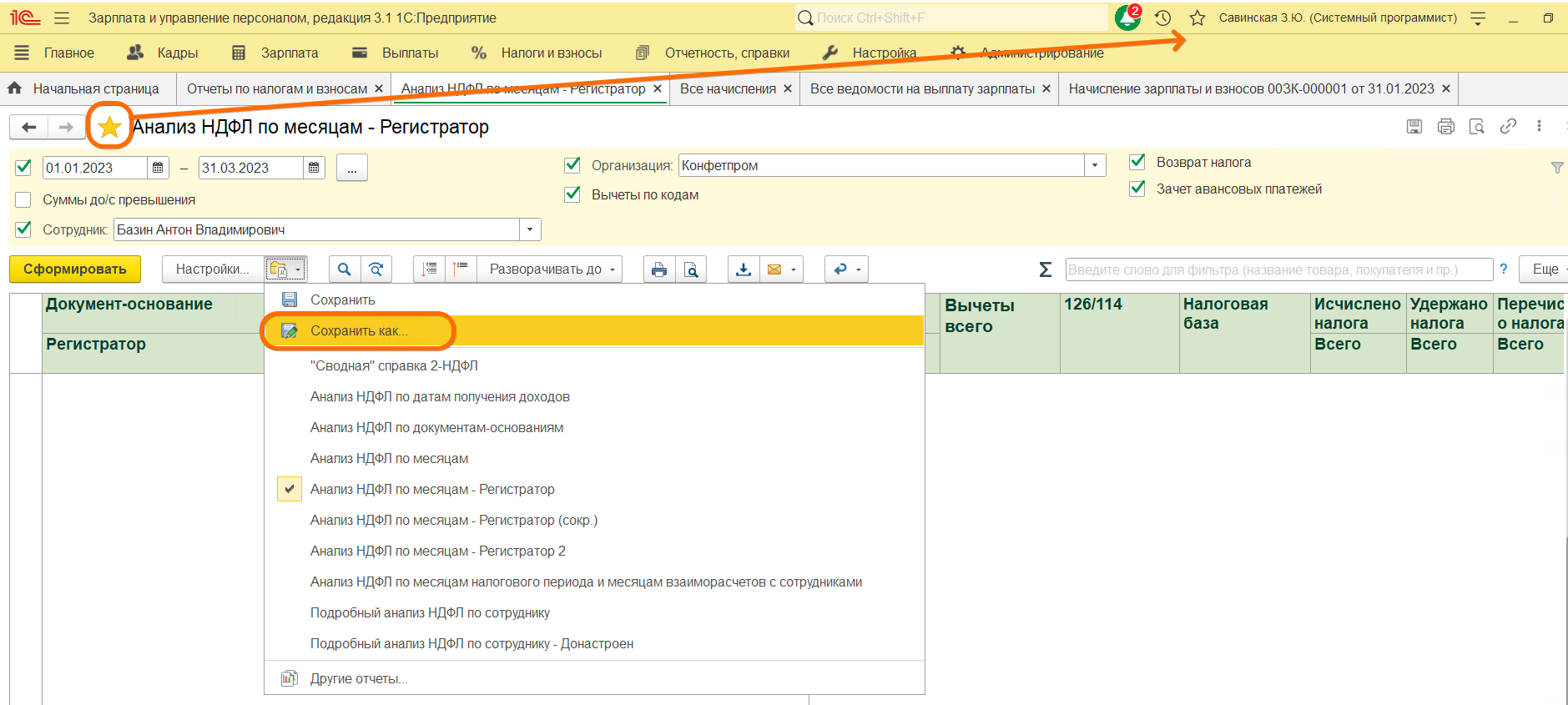

6. Теперь сохраним измененный нами вариант отчета для дальнейшего использования и добавим по необходимости в Избранное.

Как созданный отчет отображает движения НДФЛ (пример исправления учета)

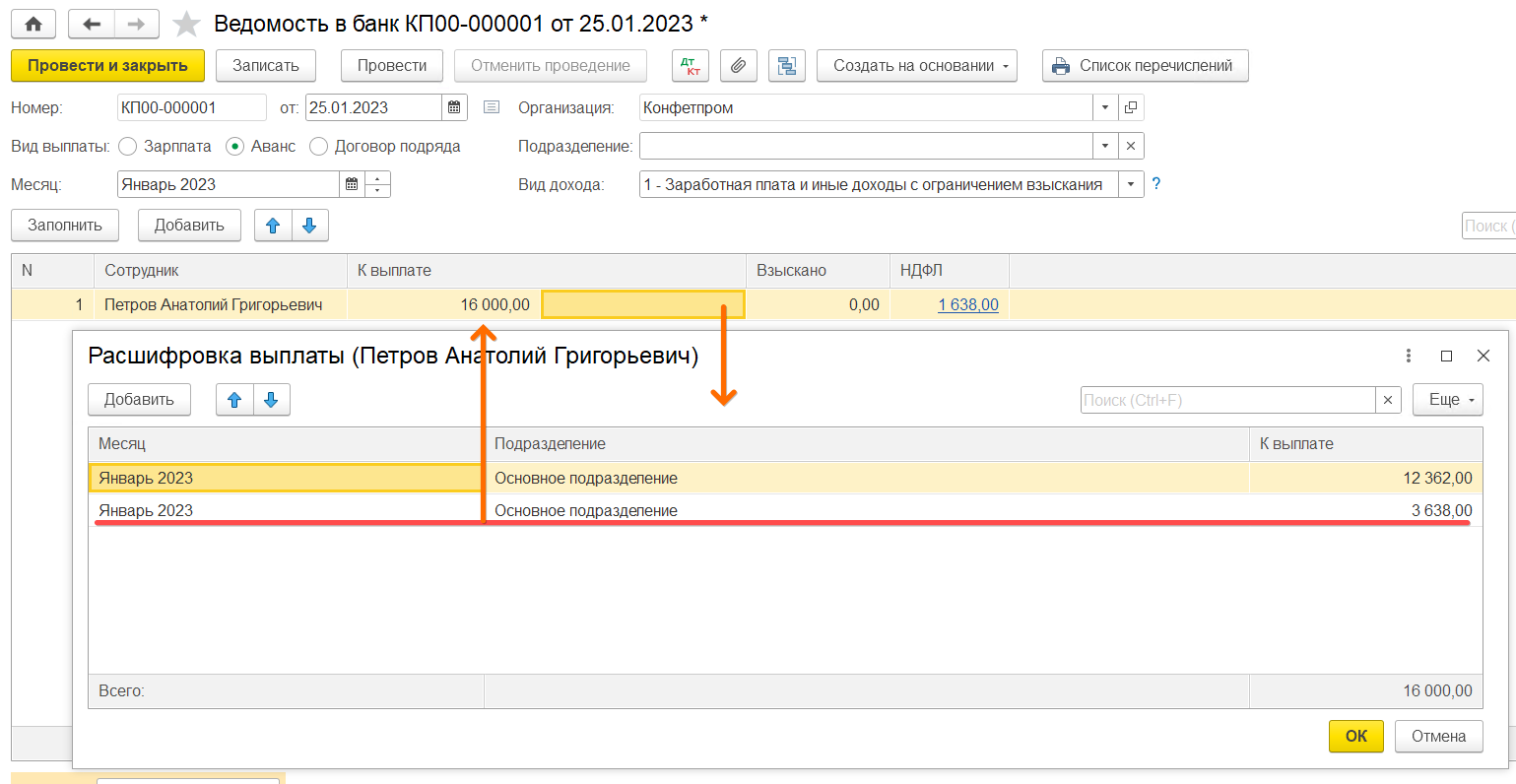

Для примера разберем стуацию с исправлением НДФЛ в программе с заведомо некорректным учетом, где выплаты уже реально прошли по банку (суммы выплат в веомостях изменять нельзя). Зарплата за декабрь 2022 г. была выплачена сотруднику в конце декабря, поэтому в январь этот доход не попадает. Доходы сотрудника за январь – оклад 35000 (выплачивается аванс 25.01 и зарплата 10.02). Полная сумма к выплате за вычетом НДФЛ 30450.

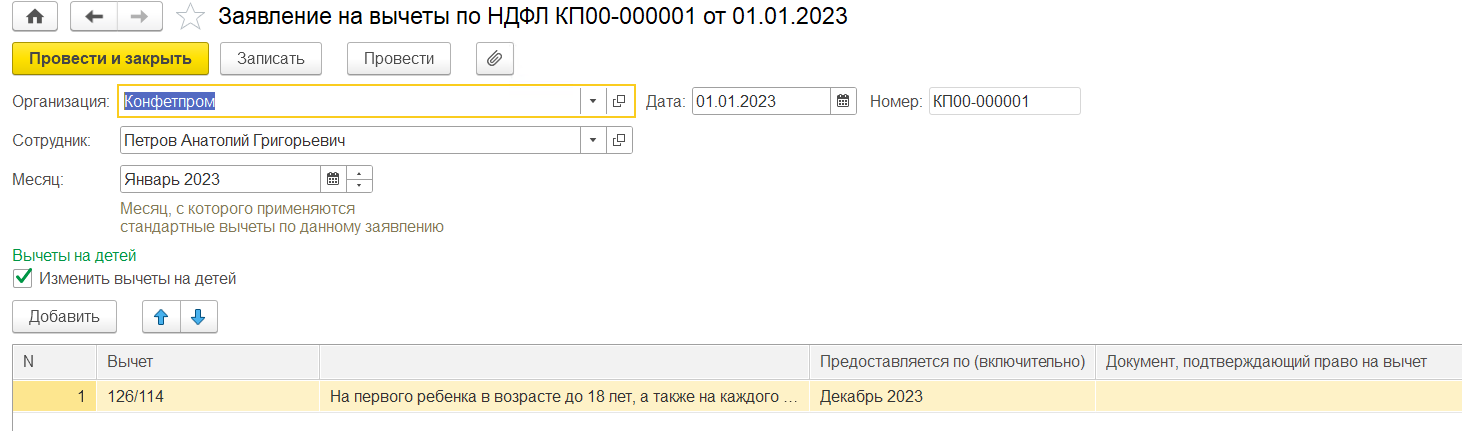

Также сотрудник уже после начисления и выплаты зарплаты принес заявление о праве на вычеты (первый ребенок) с января.

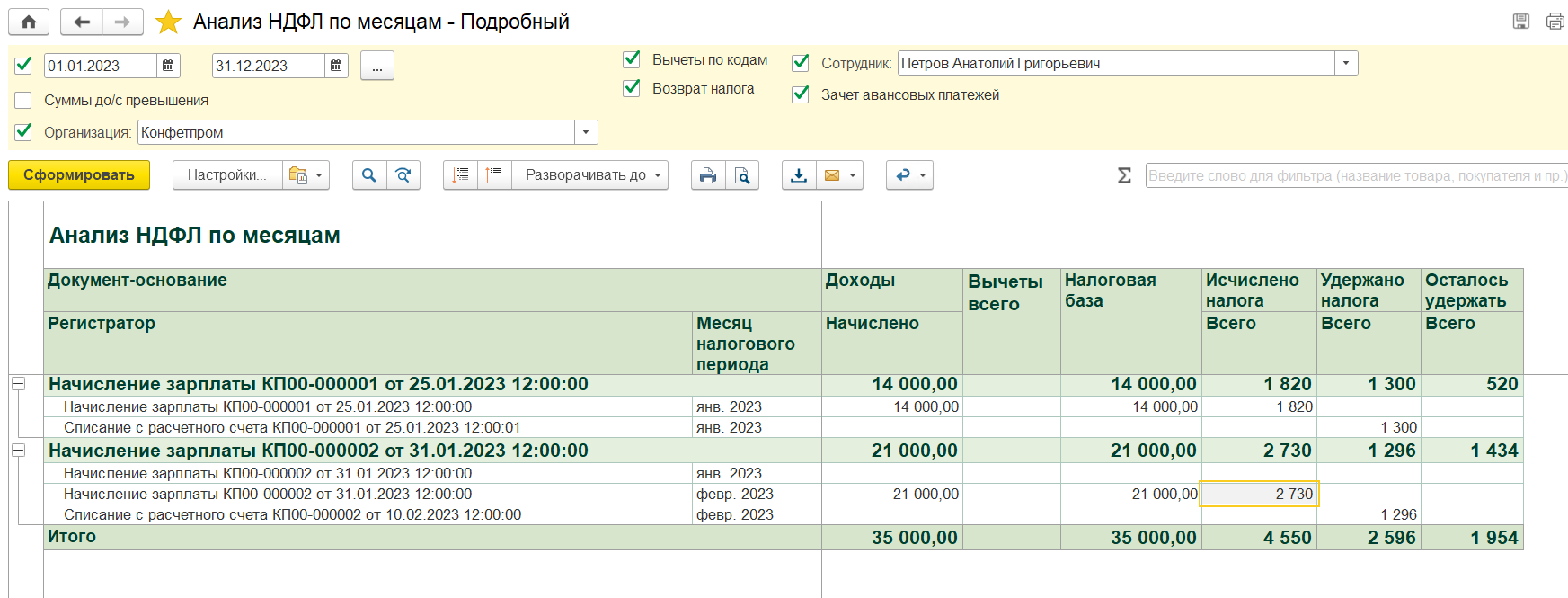

Реально сотруднику выплачено в аванс 16000, в конечную выплату 14450. Сформируем наш настроенный выше отчет за январь 2022 г.

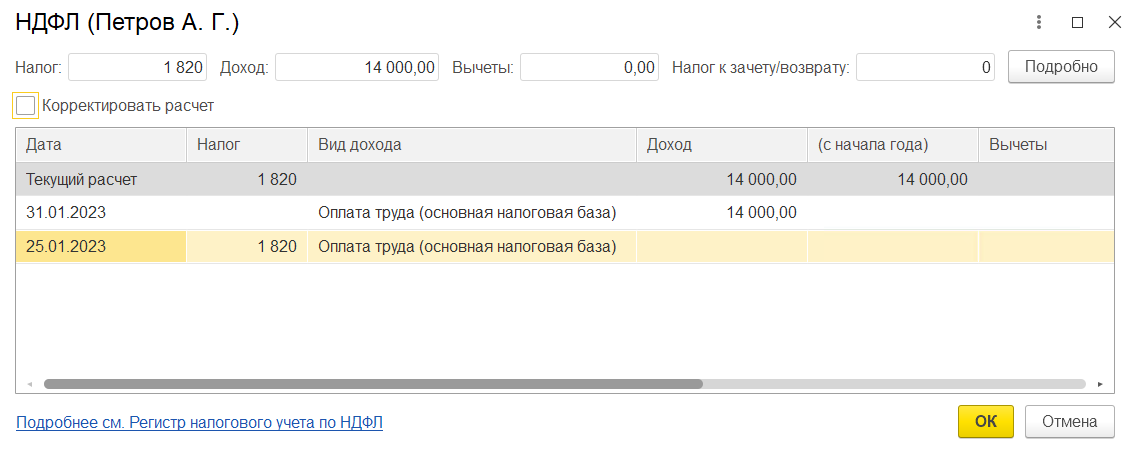

Видно, что есть неудержанный налог, также перед нами стоит задача корректно учесть вычеты января и главное – сохранить фактические суммы выплат за месяц. Обратите внимание, что в отчете отображаются не реальные суммы выплат, а учтенные в документе начисления. Распроводим все документы начислений, ведомостей и выплат до начисления аванса. Заходим в него и проваливаемся в НДФЛ.

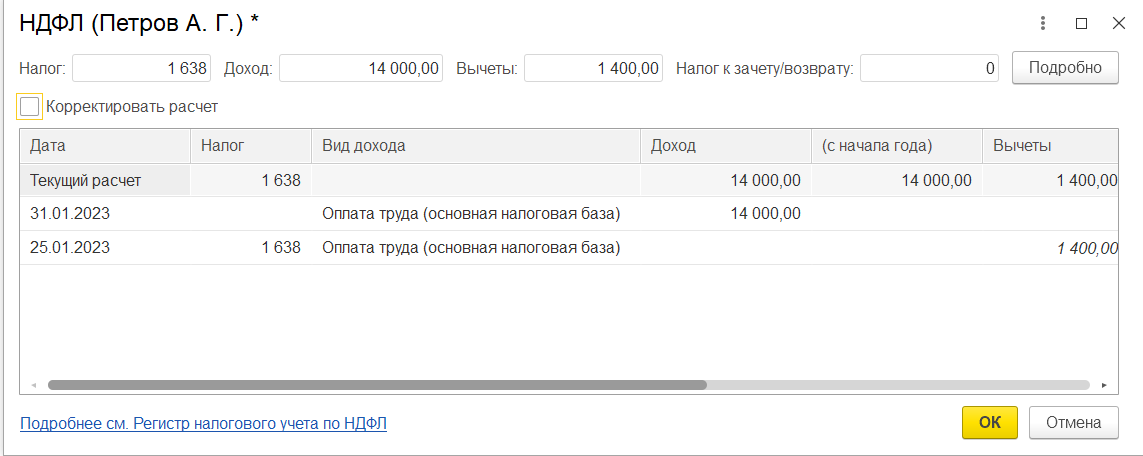

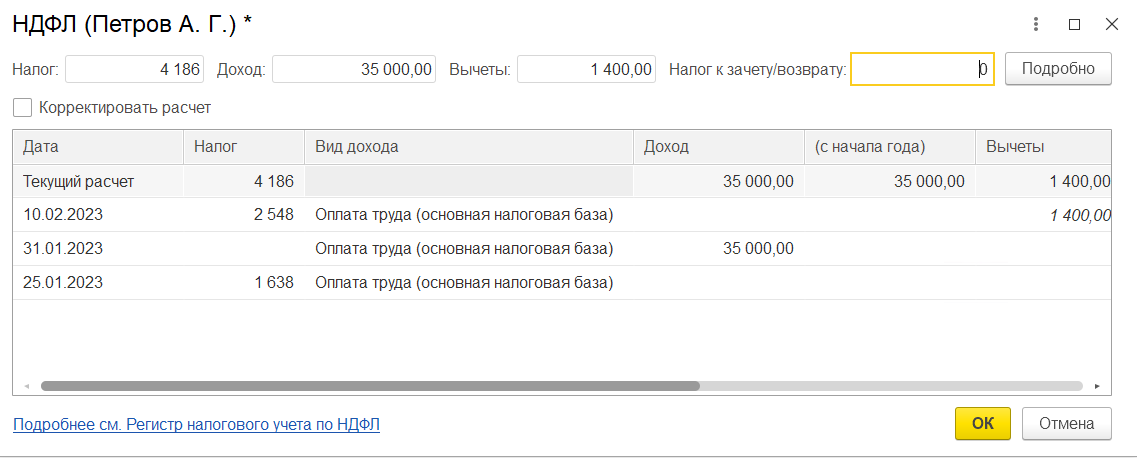

Устанавливаем и снимаем флаг Корректировать расчет (вместо этого можно также нажать в Еще – Пересчитать НДФЛ). Программа изменит суммы НДФЛ и вычета, так как мы ввели заявление на вычеты сотруднику с месяцем изменения Январь.

Обратите внимание, что вычет программа применяет по самой первой указанной дате выплаты, сейчас это дата предполагаемой выплаты 25.01 в документе начисления аванса, так как зарплата за декабрь 2022 была выплачена в конце месяца.

Переходим к ведомости аванса. Запоминаем сумму фактической выплаты и подтягиваем туда сорудника заново. К выплате получаем сумму 12362. Проваливаемся в ее расшифровку (справа от суммы К выплате) и добавляем еще строку с суммой разницы до фактической выплаты (16000-12362=3638).

НДФЛ не меняется, т.к. он рассчитывается с суммы из документа-основания. Сумма фактической выплаты сохранена. Проводим ведомость и следом проводим документ фактической выплаты. Налог по авансукорректно исчислен и удержан.

Переходим к НДФЛ в документе Начисление зарплаты.

Корректируем НДФЛ в расшифровке с помощью Корректировать расчет.

Обратите внимание, что вычет за зарплату января, программа применила уже февральский, т.к. ориентируется на дату предполагаемой выплаты, первую в феврале – 15.02.

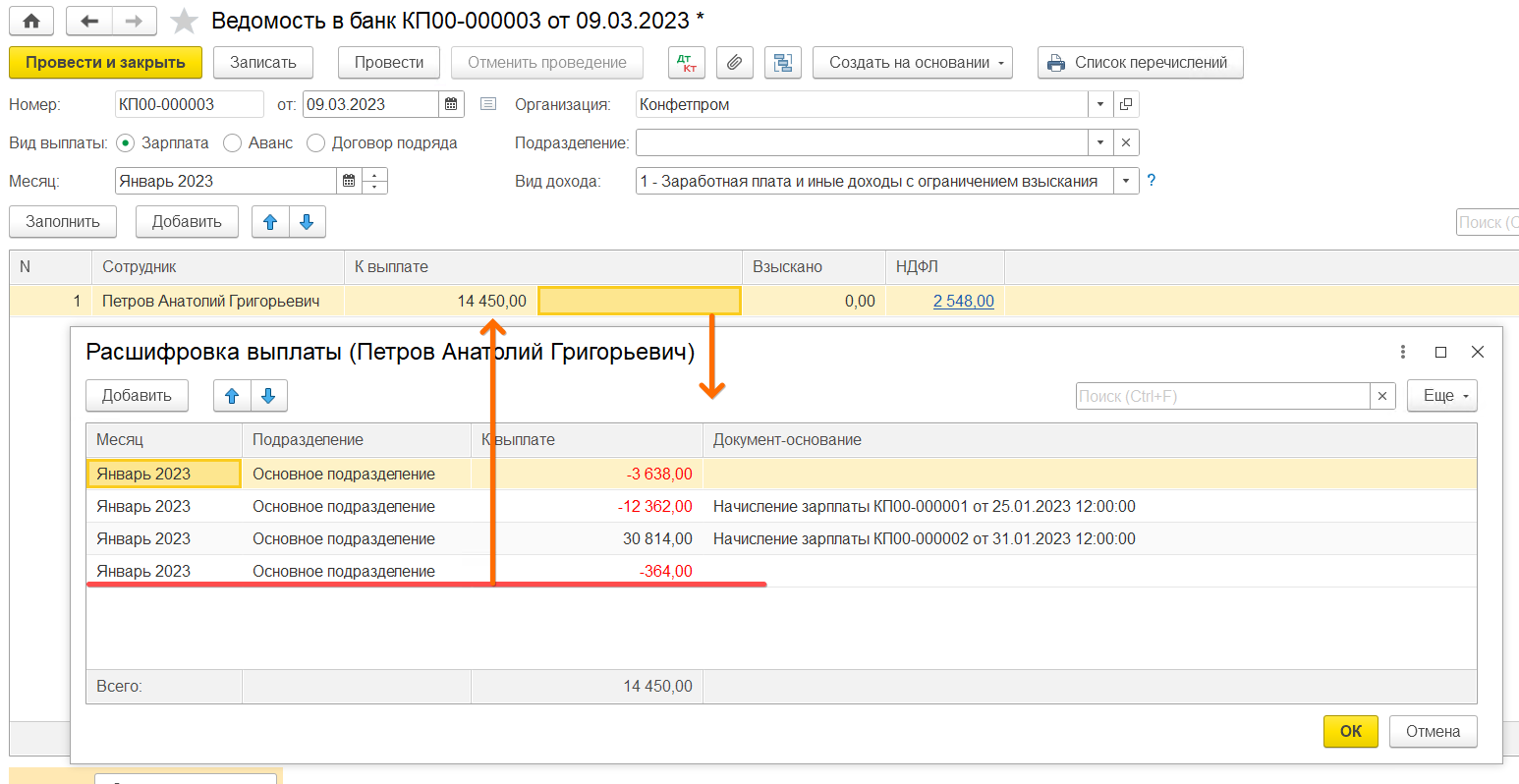

Переходим к ведомости на конечную выплату. Подтягиваем сотрудника заново, затем добавляем в расшифровку выплату строку, чтобы добавлением еще одной строки скорректировать сумму конечной выплаты до фактической 14450.

Проводим ведомость и связанное с ней списание. Проверяем отчетом, что по итогам двух документов начислений, налог полностью исчислен и удержан корректно соответствующими ведомостями.

Наиболее частые причины несовпадения сумм исчисленного и удержанного налога

В ведомости суммы выплаты сотруднику есть, но отсутствует документ-основание.

Бвансом без ссылки на конкретный документ-основание и месяц выплаты, ни о каком корректном удержании НДФЛ речи идти не будет, так как программа корректно не определит налоговую базу. Факт выдачи денег в программе без документа-основания подразумевает их дальнейший вычет из зарплаты сотрудника в следующем же месяце. Сам факт корректной выплаты (например, премии с авансом) никак не отменяет и не заменяет необходимости верного оформления этой выплаты в программе. А проверить это вы сможете, дважды щелкнув на пустое поле в ведомости справа от суммы выплаты и провалившись в расшифровку выплаты. Если колонка Документ-основание пуста, значит, такая строка выплаты не сделает никаких движений по удержанию НДФЛ.

Исправление: Два пути.

1. Заново подтянуть сотрудника еще раз в ведомость. Если помимо данной ведомости ошибок нет, он должен подтянуться с привязкой к нужному документу-основанию и налогом. Если же он не подтягивается, а налог удержать все же надо, используем второй вариант.

2. Провалиться сразу в пустующее поле Документ-основание и выбрать его. Например, мы знаем, что данная сумма, это выплата по отпуску. Проваливаемся, выбираем тип документа Отпуск – программа при этом даст нам выбрать из списка конкретный документ отпуска. После чего нажимаем внизу Ок, выходим из расшифровки, правой клавишей мыши нажимаем на сумму налога и нажимаем Обновить НДФЛ.

Правки начислений задним числом

В документе начислений задним числом уже после заполнения ведомости были внесены изменения, а ведомость по сотруднику не перезаполнили и НДФЛ там не обновился.

Исправление: Распроводим связанную с ведомостью выплату (Списание с расчетного счета, Выдача наличных), чтобы исключить обнуление НДФЛ при изменении суммы. Правой клавишей мыши нажимаем на сумму налога и нажимаем Обновить налог. Обратно проводим связанный документ выплаты (Списание с расчетного счета, Выдача наличных).

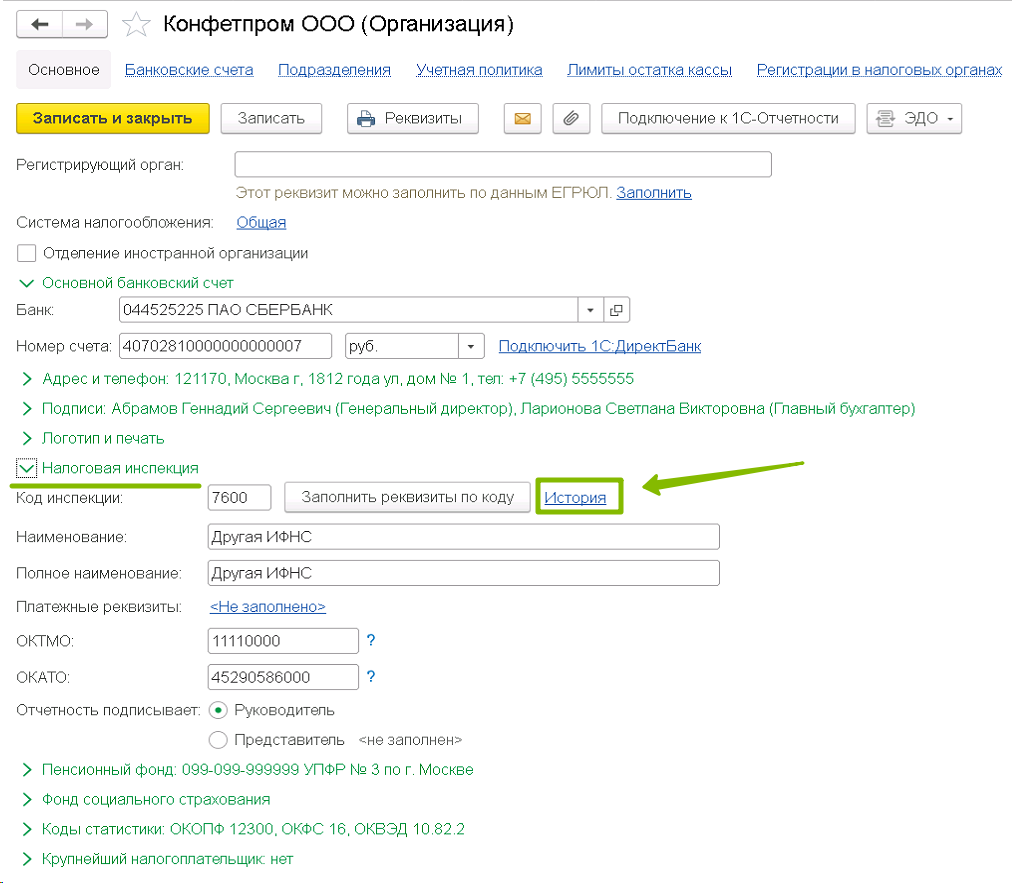

Налог был исчислен по одной ИФНС, а удержан по другой.

Ситуация актуальна для организаций, которые либо имеют обособленные подразделения, либо в середине года просто меняли ИФНС и что-то оформили в программе неверно.

Исправление: Проверив в каких месяцах и по каким документам имеется расхождение, делаем следующее:

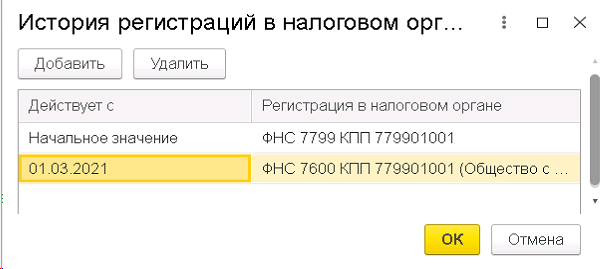

1. Проверяем в настройках имеющихся регистраций ИФНС с какого месяца они будут применены к конкретному подразделению/всей организации. Если этот месяц указан неверно, то дальнейшие действия успехом не увенчаются. Главное – Организации – находим Налоговая инспекция – нажимаем ссылку История.

Именно в этом окне вы увидите, с какого месяца будет регистрироваться НДФЛ по новой ИФНС по основному подразделению.

Точно такая же

История есть и в карточке обособленных подразделений (Главное – Организации – Подразделения)

2. Все затронутые ошибкой документы начислений просто перепроводим, этого достаточно для обновления привязки к нужной ИФНС.

3. Документы ведомостей перепровести недостаточно, привязку к ИФНС нужно обновить внутри них. Предварительно надо будет распровести (а после исправлений обратно провести) связанные с ведомостью документы выплат (Списание с расчетного счета, Выдача наличных). Есть два варианта исправления:

Первый: заходим в каждой ведомости в расшифровку каждой суммы, удержанной не туда и в самом конце находим колонку Регистрация в налоговом органе. Выбираем в ней правильную ИФНС, проводим документ.

Второй: Выделяем в ведомости строки с проблемными доходами, нажимаем правой кнопкой мыши на сумму налога – нажимаем Обновить налог. ИФНС по таким доходам сменится на правильную, но, учтите, что это может привести к изменению удержанного налога, если присутствовали иные проблемы с его удержанием.

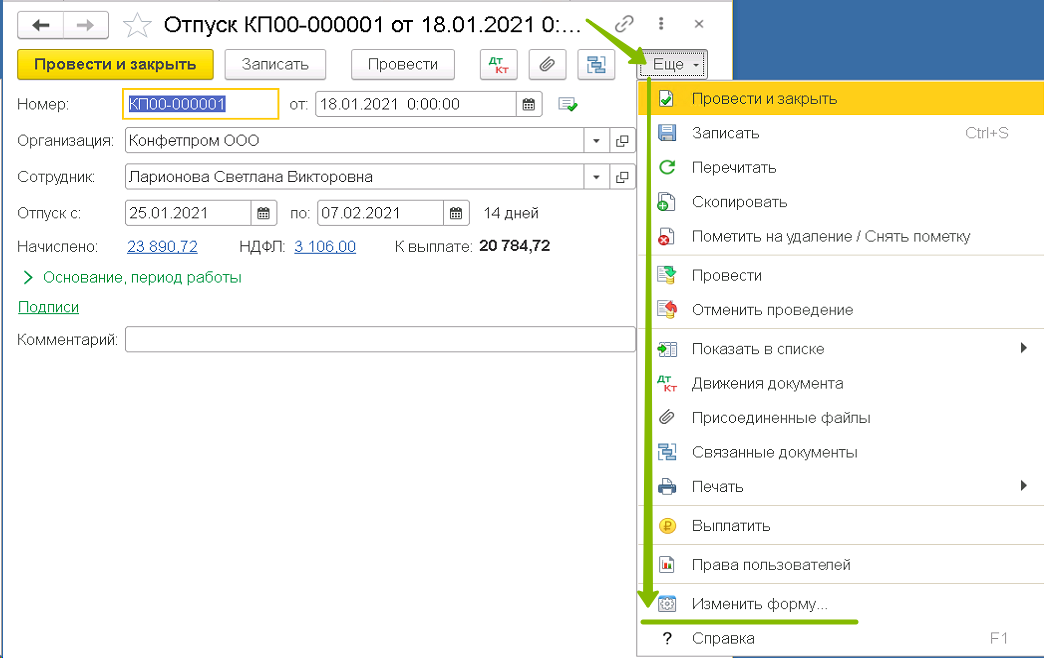

Несоответствие дат предполагаемой выплаты в документе-основании и ведомости.

Так, налог с премии, в документе которой указана дата выплаты 15 марта, не будет удержан ведомостью с датой 10 марта. Программа не сможет произвести выплату раньше начисления, соответственно, и налог по конкретному документу-основанию удержать не сможет. Причем в этой ситуации, программа даже не скорректирует вам данную сумму НДФЛ в следующих месяцах.

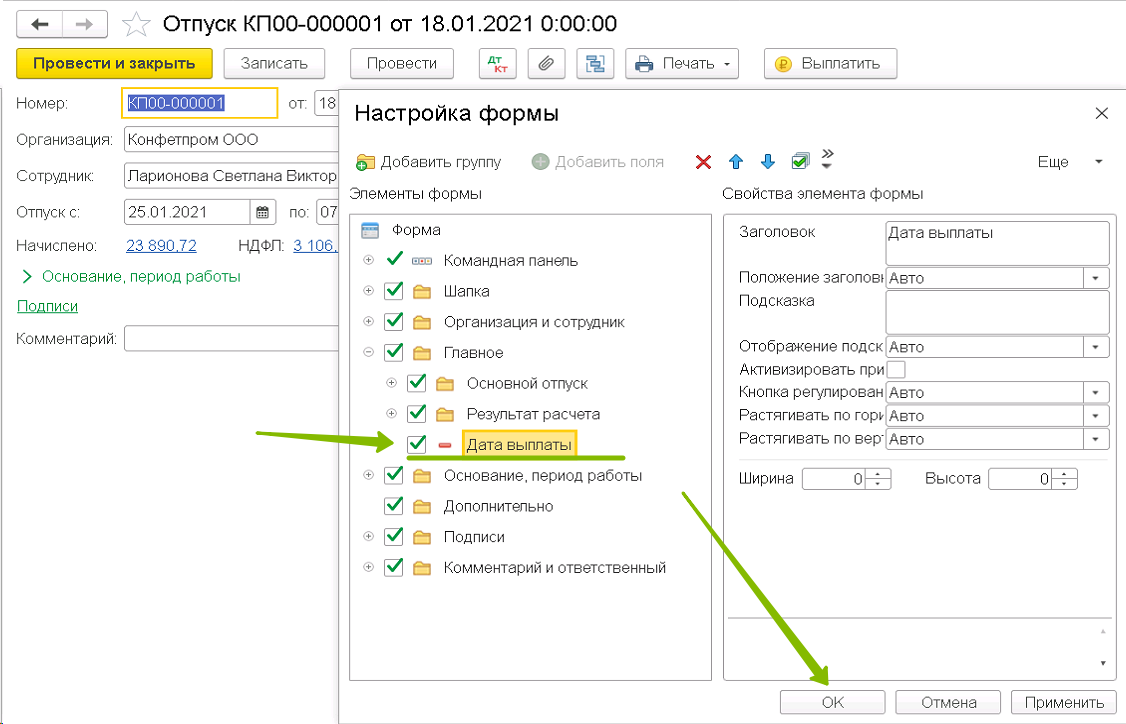

Исправление: Исправляем либо дату выплаты, указанную в документе-основании, либо дату ведомости с выплатой по нему (не забываем изменить дату и перепровести также и документ выплаты), чтобы устранить конфликт с выплатой до начисления. В Бухгалтерии вопросы по дате выплаты чаще всего возникают по документам Отпуск, где это поле скрыто разработчиком. Поэтому в документе Отпуск вам надо сделать следующее:

В документе Отпуск нажимаем Еще – Изменить форму

ВАЖНО: в данный момент даже дата выплаты, большая, чем дата предполагаемой выплаты, будет приводить к некорректному расчету НДФЛ в следующем месяце, поэтому следите за их точным совпадением.

Находим ветку Главное – там строку Дата выплаты, ставим флаг. Нажимаем Ок

Движения налога продублированы другими документами помимо ведомостей и документов начислений.

Уже есть документы Операции — Операции, введенные вручную или Зарплата и кадры – Все документы по НДФЛ — Операция учета НДФЛ, в которых есть либо движения исчисления налога, либо движения удержания, либо внесены данные по регистрам НДФЛ, и эти движения накладываются на движения документов, которые вы сами создаете в программе. Как правило, расширенный отчет Анализ НДФЛ по месяцам (или Подробный анализ НДФЛ по сотруднику) без труда эти документы покажет, и останется лишь выбрать, какие движения оставить, а какие удалить.

Практически все документы в программах 1С, кроме записей в регистр бухгалтерии, формируют движения по регистрам, накапливающим информацию об изменении того или иного объекта учета, на основании которой, в свою очередь, формируются отчеты. Рассмотрим, на примере последней версии 1С:Бухгалтерия 8 – версии 3.0, как формируются записи в регистрах «Начисления зарплаты»…

Приглашаем на

бесплатный вебинар!

06 июня в 11:00 мск

1 час

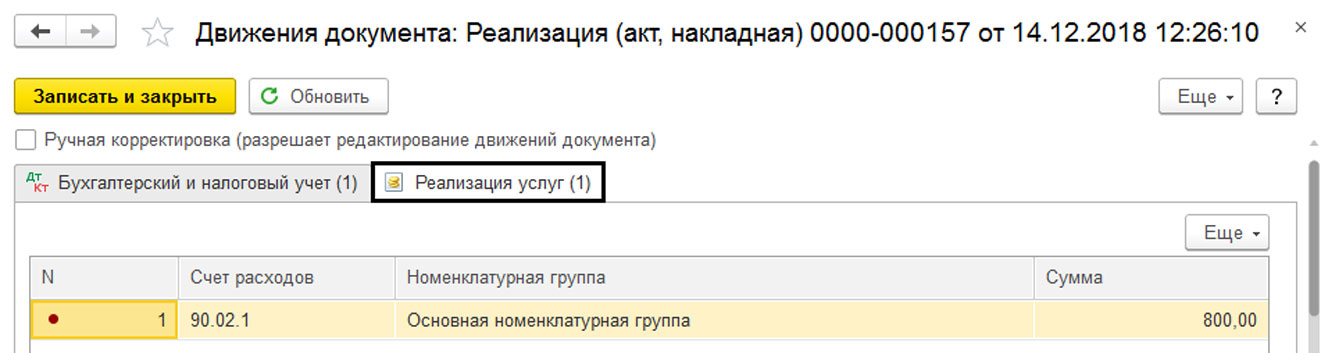

… и «Реализация услуг». Мы видим, что кроме бухгалтерских проводок, в отчете о движении документа присутствуют разные закладки. Это и есть записи регистров, и у каждого документа они свои.

Посмотреть движение по регистрам можно, нажав кнопку «Показать проводки и другие движения по регистрам», которая будет в любом журнале документов или документе, формирующем движение.

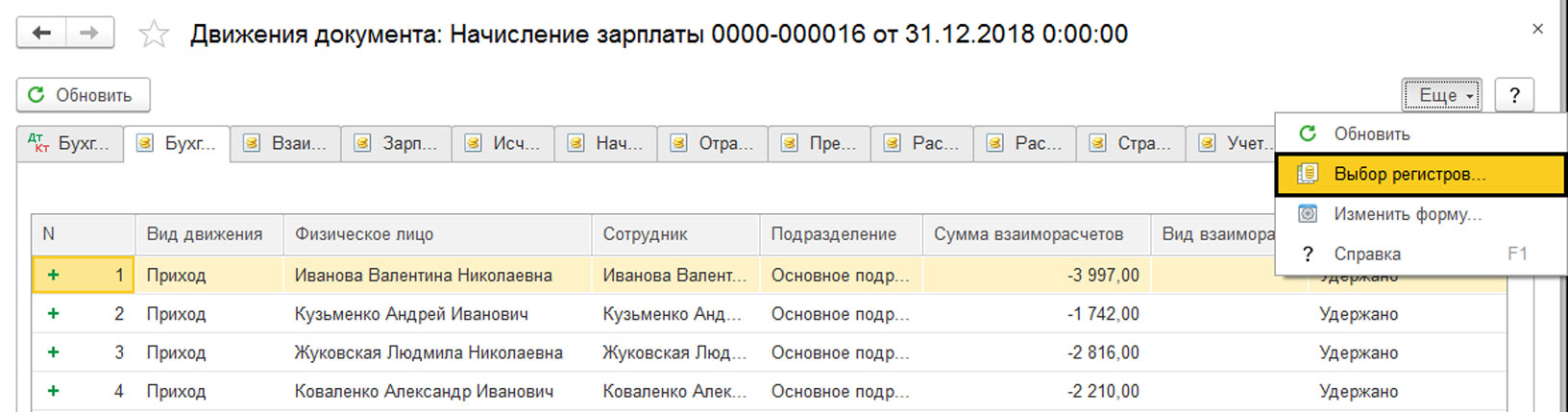

Если регистров много, мы можем, используя кнопку «Еще» — команда «Выбор регистров», отобрать регистры, которые мы хотим отобразить.

После отбора нужных регистров, отчет о движении отобразит только движения по выбранным регистрам.

Обратите внимание, в некоторых документах допускается ручная корректировка регистров. Но, если пользователь необдуманно внесет исправления в одну запись, не исправив другую, связанную с ней, это может повлечь ошибки при попытках сформировать отчетность.

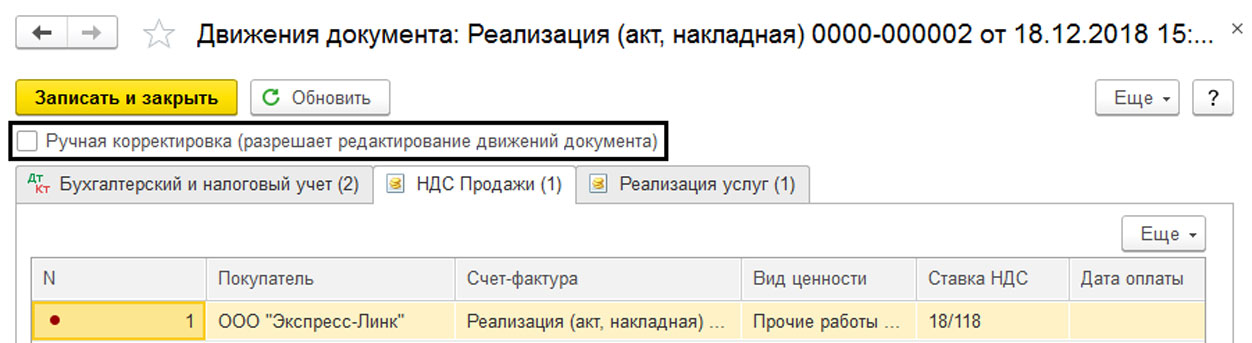

Для корректировки регистров есть два способа:

- Через документ «Операция»;

- В документе, в котором были произведены движения, установив галочку на разрешении ручной корректировки.

Остановимся подробнее на этих вариантах.

Корректировка регистров, используя документ «Операция»

Откроем журнал «Операции, введенные вручную» из раздела меню «Операции».

Нажав кнопку «Создать», мы видим варианты операций – «Операция», «Сторно документа», «Типовая операция».

Для корректировки записей регистра мы можем использовать первые два документа. Разберем принцип их работы.

Документ «Операция»

Рассмотрим, как можно работать с регистрами документом «Операция».

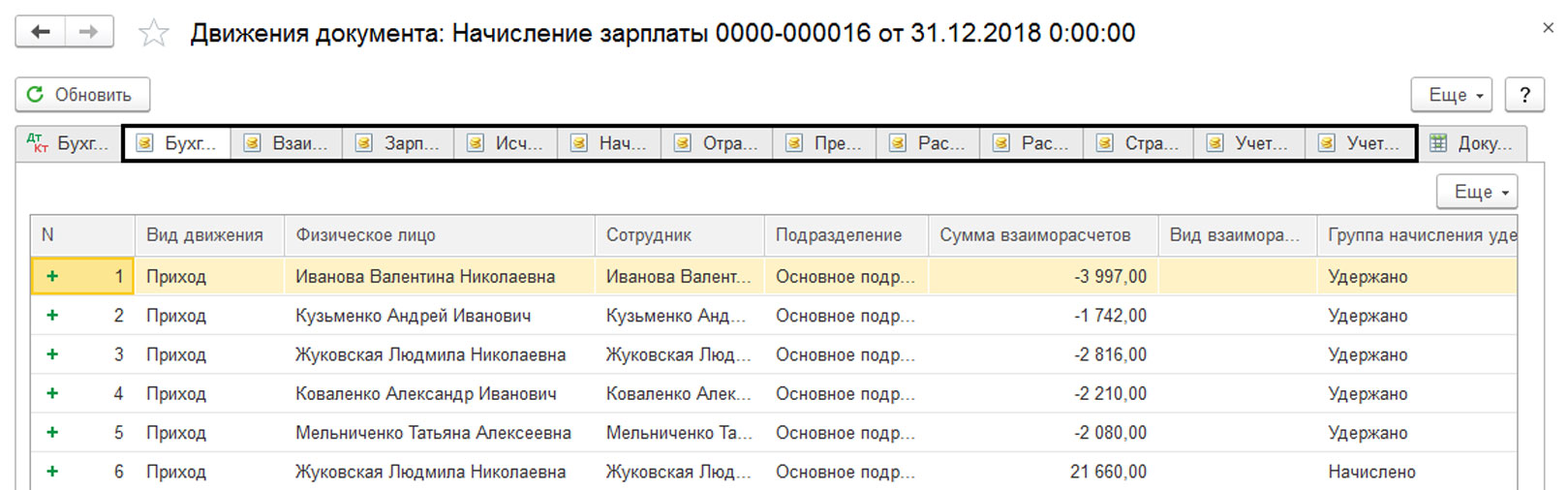

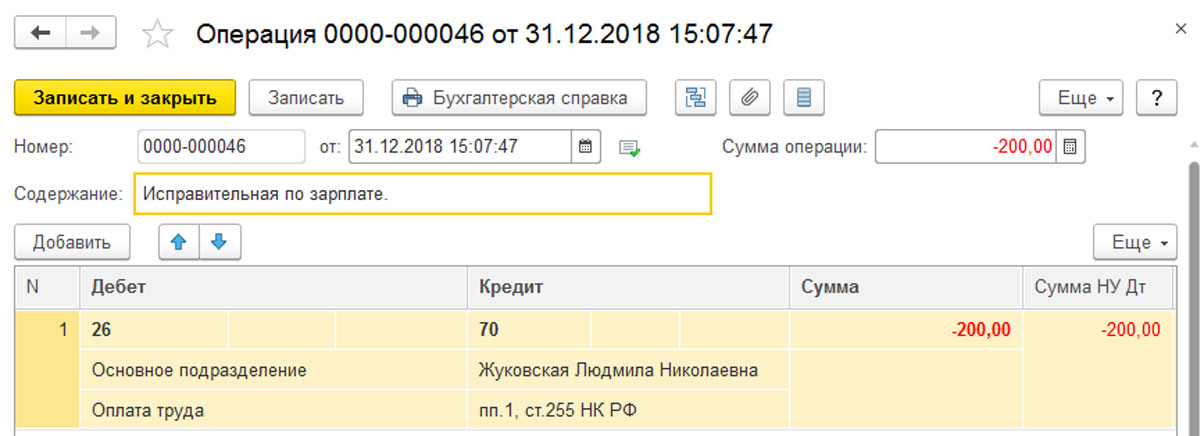

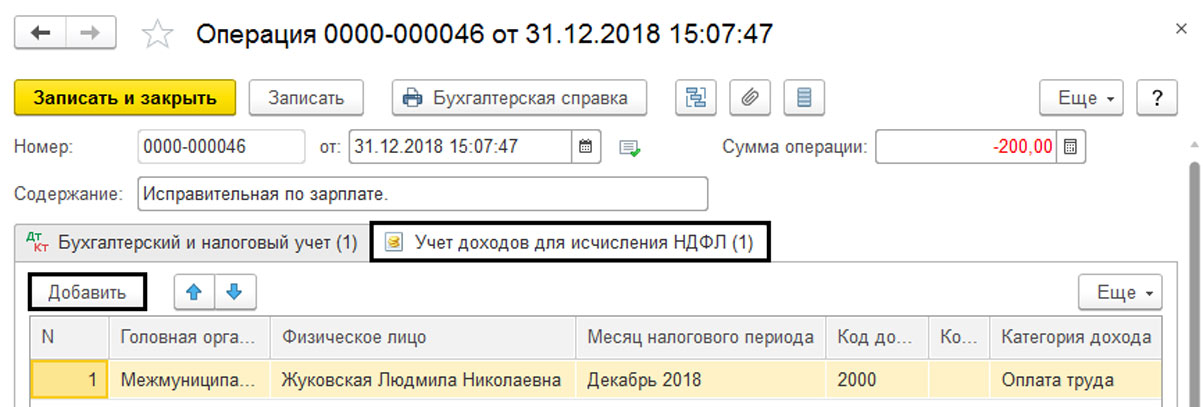

Предположим, пользователь вводит бухгалтерскую запись «Операция, введенная вручную» и не учитывает движения по регистрам. Возьмем пример – исправление начисления зарплаты. Сразу оговорюсь, что такие операции необходимо проводить в документе по начислению зарплаты. Мы делаем это для примера, чтобы показать работу регистров. Проводкой мы уменьшаем начисление зарплаты.

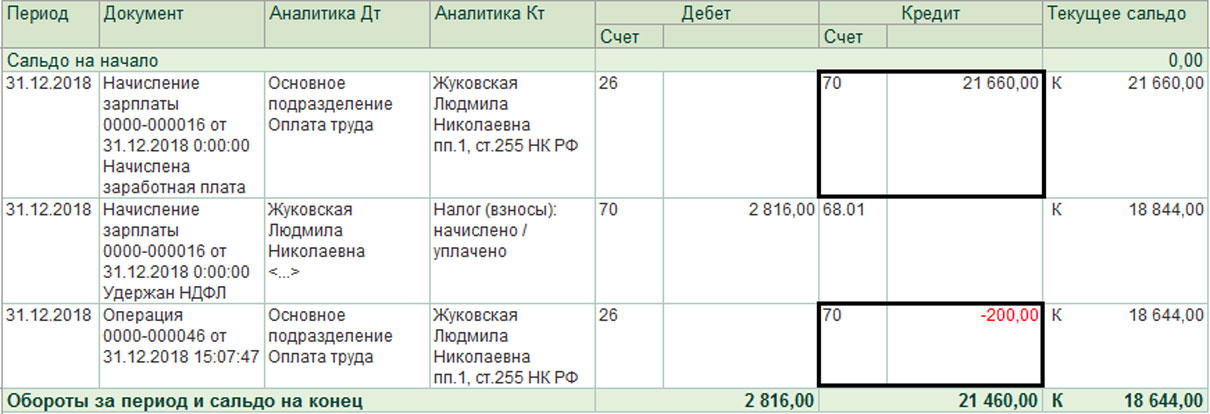

Сформировав отчет «Карточка счета» (раздел меню «Отчеты» — «Стандартные») по сотруднику, мы видим, что по бухгалтерским проводкам проходит наша корректировка. Уменьшив на 200 руб. сумму зарплаты, у нас получается начислено 21460 руб. (21660 руб. -200 руб.).

Обороты идут, пользователь рад, но до поры, до времени. Забегая вперед, для примера, сформируем отчет «2-НДФЛ для передачи в ИФНС» по сотруднику. (Раздел меню «Отчеты» — «Регламентированные отчеты»). Из отчета мы видим, что сумма доходов за декабрь не изменилась. Это ситуация возникла, потому что у нас не были сформированы движения по регистрам, которые предусмотрены для заполнения отчетов, и на отчеты наша бухгалтерская операция никак не повлияла.

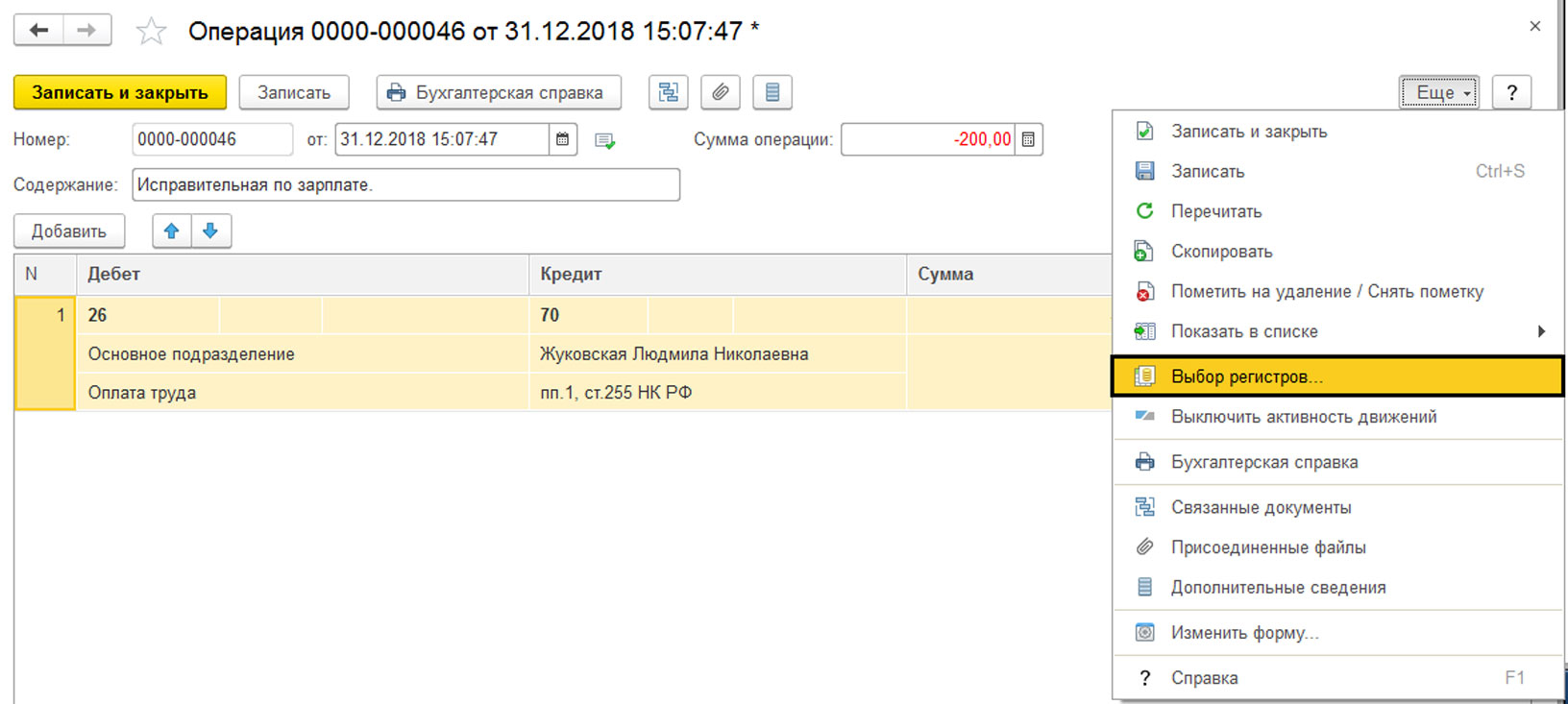

Вернемся к нашему документу «Операция». Выберем по кнопке «Еще» пункт «Выбор регистров».

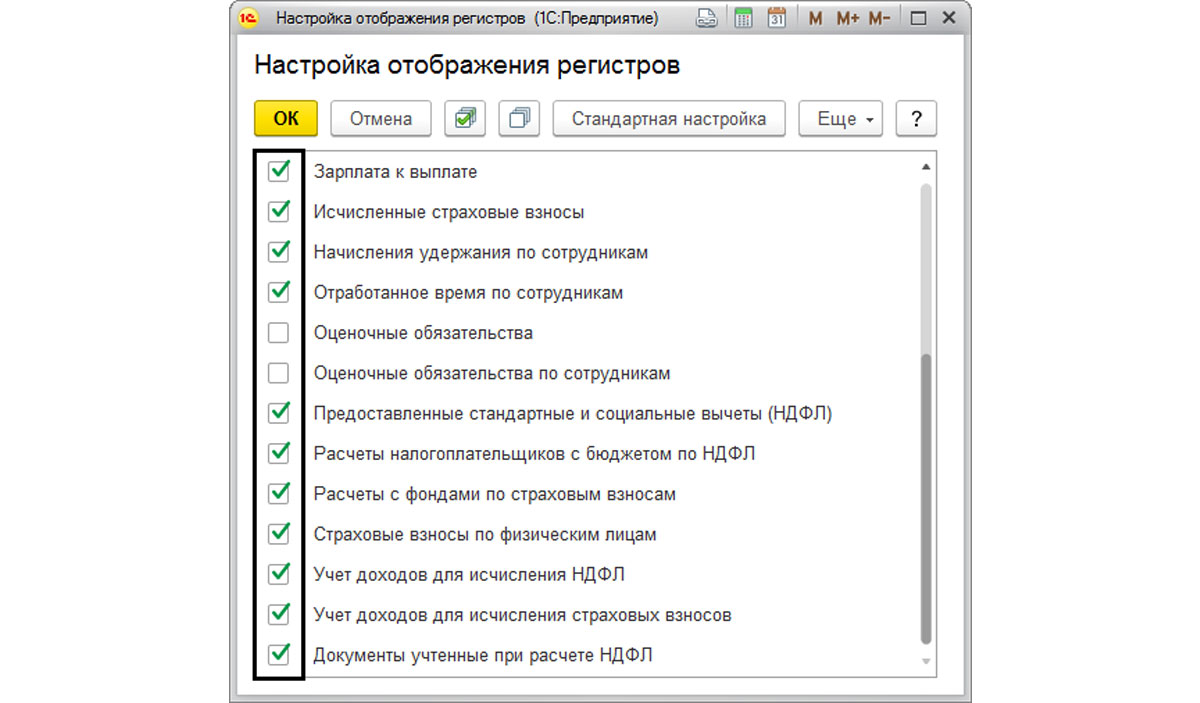

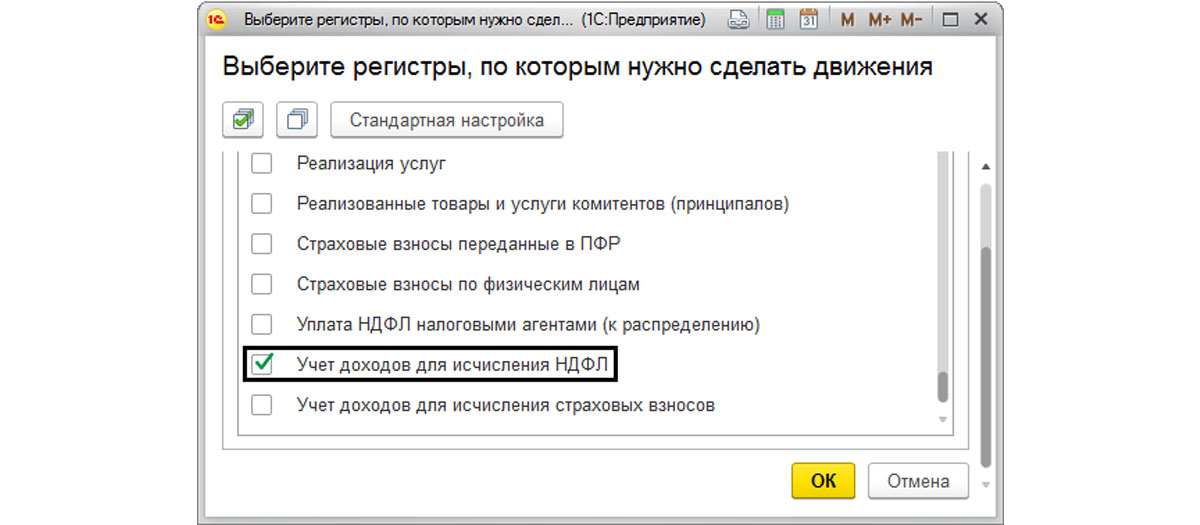

В открывшемся списке выбираем регистр «Учет доходов для исчисления НДФЛ».

В нашем документе «Операция» появляется еще одна закладка с названием выбранного регистра, где мы добавляем запись, заполняя необходимые данные.

С помощью документа «Операция» мы производим корректировку этого регистра. В операции начисления зарплаты задействовано больше регистров, но мы показываем работу документа на примере одного регистра.

Проверим, как отразилась корректировка регистра «Учет доходов для исчисления НДФЛ» на отчете. Сформируем еще раз отчет «2-НДФЛ для передачи в ИФНС» и увидим, что сумма дохода по строке за 12 месяц изменилась на 200 руб., благодаря корректировке регистра.

Этот пример нам показывает, что на основании записей регистров происходит заполнение отчетов, и одного исправления бухгалтерской записи документом «Операция, введенная вручную» недостаточно. В случае необходимости, корректировку записей регистров накопления можно сделать этим же документом, выбрав нужный регистр.

Документ «Сторно»

В журнале документов «Операции, введенные вручную» предусмотрен документ «Сторно». Он предназначен для корректировки записей документов закрытого или прошлого периода, в котором уже нельзя вносить изменения. Заполняется он просто. Выбрав документ, записи которого необходимо изменить, записи в таблице становятся доступны для редактирования. Записи отображаются красным, при этом пользователь может изменять их частично, изменяя только записи движения по регистрам.

Данная операция приведена для примера. В некоторых программах бывает уже предусмотрены корректировочные документы. Например, документы «Корректировка реализации», «Корректировка поступления», «Корректировка долга» покупателя или поставщику и т.п., в программе «1С:Бухгалтерия 3.0».

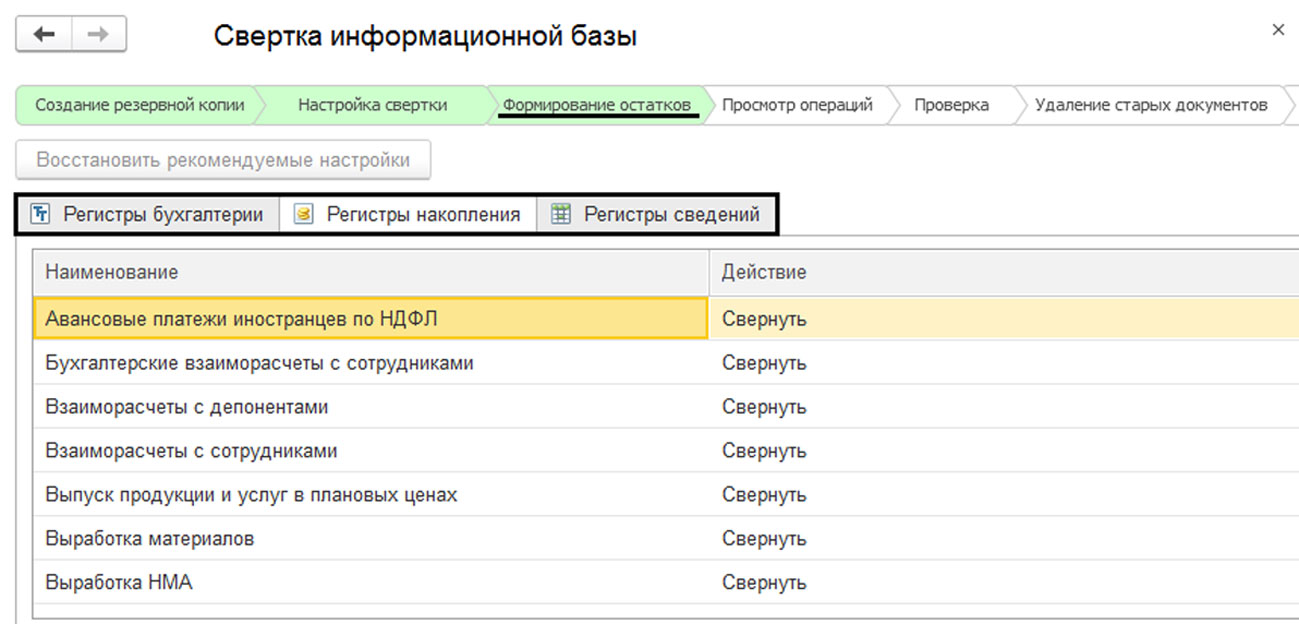

Регистры, сформированные обработкой «Свертка информационной базы»

Хотелось бы коротко упомянуть еще один способ корректировки регистров. При больших объемах работы программа 1С бывает сильно перегружена, и возникает необходимость навести порядок, в том числе, и в регистрах. Обработка «Свертка информационной базы» позволяет сформировать остатки по регистрам на определенную дату.

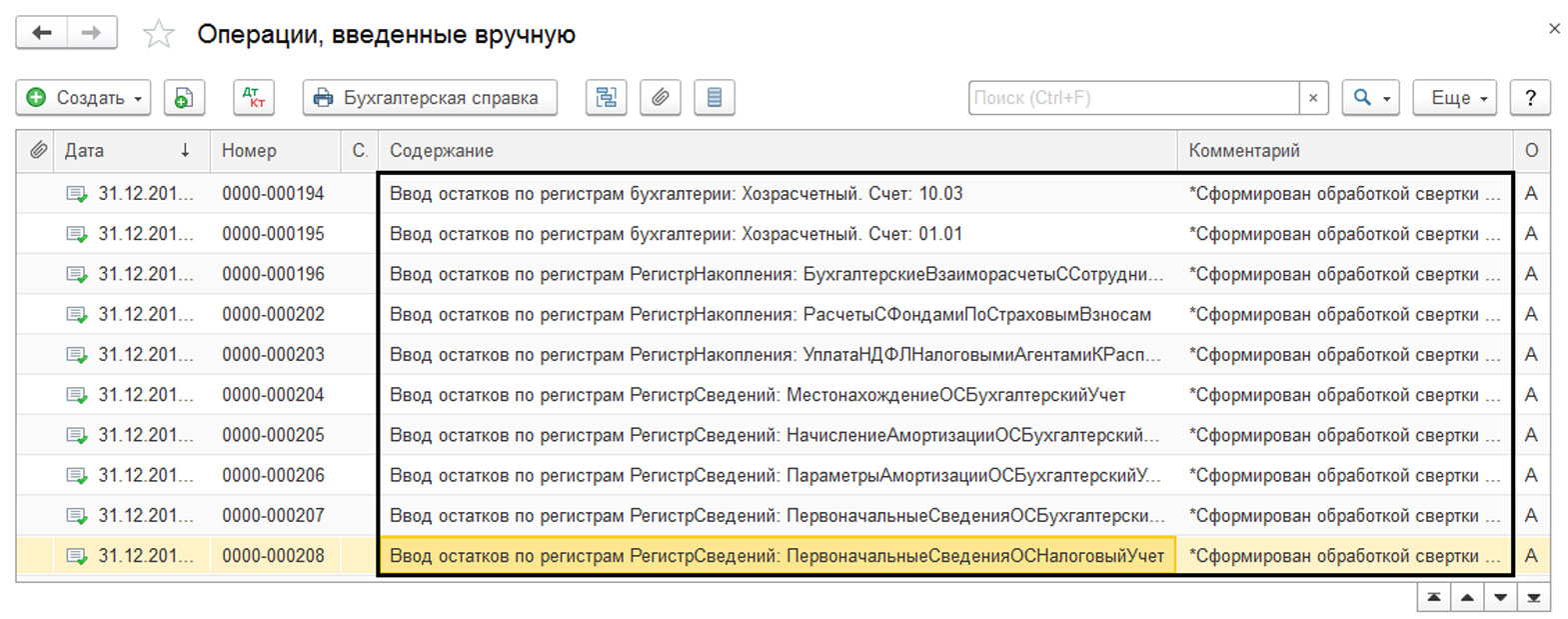

Подробно на ней мы останавливаться не будем, но упомянем, что в результате этой операции в журнале «Операции, введенные вручную» формируются записи с остатками в разрезе регистров, и при необходимости пользователь может их скорректировать или удалить.

На записях в регистры построена вся работа программы, поэтому пользователю необходимо понимать принцип их работы, как происходит запись в регистры, как корректно произвести их корректировку в случае необходимости. Неправильное внесение корректировок отразится на достоверности информации, в связи с чем, могут возникнуть ошибки при формировании отчетности. Если у вас остались вопросы, наши специалисты с радостью проконсультируют вас, а также подберут оптимальные тарифы и цены на сопровождение 1С.

Дата публикации: 24.07.2014 16:02 (архив)

Согласно п. 1 ст. 54 Налогового кодекса Российской Федерации (далее — НК РФ) организации-налогоплательщики исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

Не секрет, что ошибки в учете допускаются практически во всех организациях, и даже опытные и высокопрофессиональные бухгалтеры не застрахованы от них. Исправлять ошибки, допущенные в налоговых декларациях, важно правильно и своевременно.

Итак, в случае обнаружения ошибок (искажений) в исчислении налоговой базы, которые относятся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки.

Если невозможно определить период совершения ошибок, перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки.

В отношении ошибок, повлекших завышение налоговой базы, НК РФ предоставляет организациям право выбора — скорректировать налоговую базу текущего налогового периода или подать уточненную декларацию за период, в котором были совершены ошибки.

Те ошибки, которые повлекли за собой занижение налоговой базы и суммы налога, нужно отражать в периоде, в котором они были совершены, если этот период известен.

При обнаружении нескольких ошибок (искажений), повлекших как занижение, так и завышение налоговой базы и суммы налога, относящихся к прошлым налоговым (отчетным) периодам, налоговая база и сумма налога уточняются в разрезе каждой обнаруженной ошибки.

Отметим, если выявленная ошибка привела к занижению налоговой базы и суммы налога, то организация обязана подать уточненную декларацию, а если ошибка привела к завышению налоговой базы и переплате налога, подавать уточненную декларацию налогоплательщик не обязан, это его право.

Таким образом, налогоплательщикам во избежание негативных последствий необходимо быть внимательными при составлении отчётности, а при допущении ошибок своевременно и правильно их исправлять.

Напомним налогоплательщикам, что систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика признается налоговым правонарушением. И, как следствие, за совершённое правонарушение наступает ответственность. В соответствии со статёй 120 НК РФ, если нарушение было допущено в течение одного налогового периода, то налоговая инспекция вправе оштрафовать организацию на сумму 10 000 руб., если нарушение обнаружено в разных налоговых периодах, то размер штрафа составит 30 000 руб. Нарушение, которое привело к занижению налоговой базы, влечет штраф в размере 20% суммы неуплаченного налога, но не менее 40 000 руб.

Как пользователю исправить собственные ошибки прошлых лет, допущенные в бухгалтерском и налоговом учете по налогу на прибыль, рассказывают эксперты 1С.

Для упрощения учета по налогу на прибыль в программе «1С:Бухгалтерия 8» редакции 3.0 реализован следующий механизм исправления ошибок прошлых лет, связанных с отражением поступления товаров (работ, услуг). Если ошибки (искажения):

- привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся за прошлый налоговый период;

- не привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся в текущем налоговом периоде.

Если налогоплательщик все-таки захочет воспользоваться своим правом и представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за прошлый период (в случае, когда ошибки (искажения) не привели к занижению суммы налога), то пользователю придется скорректировать данные налогового учета вручную.

Пример 1

Техническая ошибка, допущенная в учете ООО «Новый интерьер» и описанная в Примере 1, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года;

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступления с видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документаКорректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью — Прибыль (убыток прошлых лет), выбрав ее из справочника Прочие доходы и расходы.

Обращаем внимание, если в учетной системе для организации ООО «Новый интерьер» установлена дата запрета изменения данных «закрытого» периода (т. е. периода, по которому представлена отчетность в контролирующие органы — например, 31.12.2015), при попытке провести документ на экран будет выведено сообщение о невозможности изменения данных в запрещенном периоде. Это происходит потому, что документ Корректировка поступления в описываемой ситуации вносит изменения в данные налогового учета (по налогу на прибыль) за прошлый налоговый период (за сентябрь 2015 года). Чтобы провести документ Корректировка поступления дату запрета изменения данных придется временно снять.

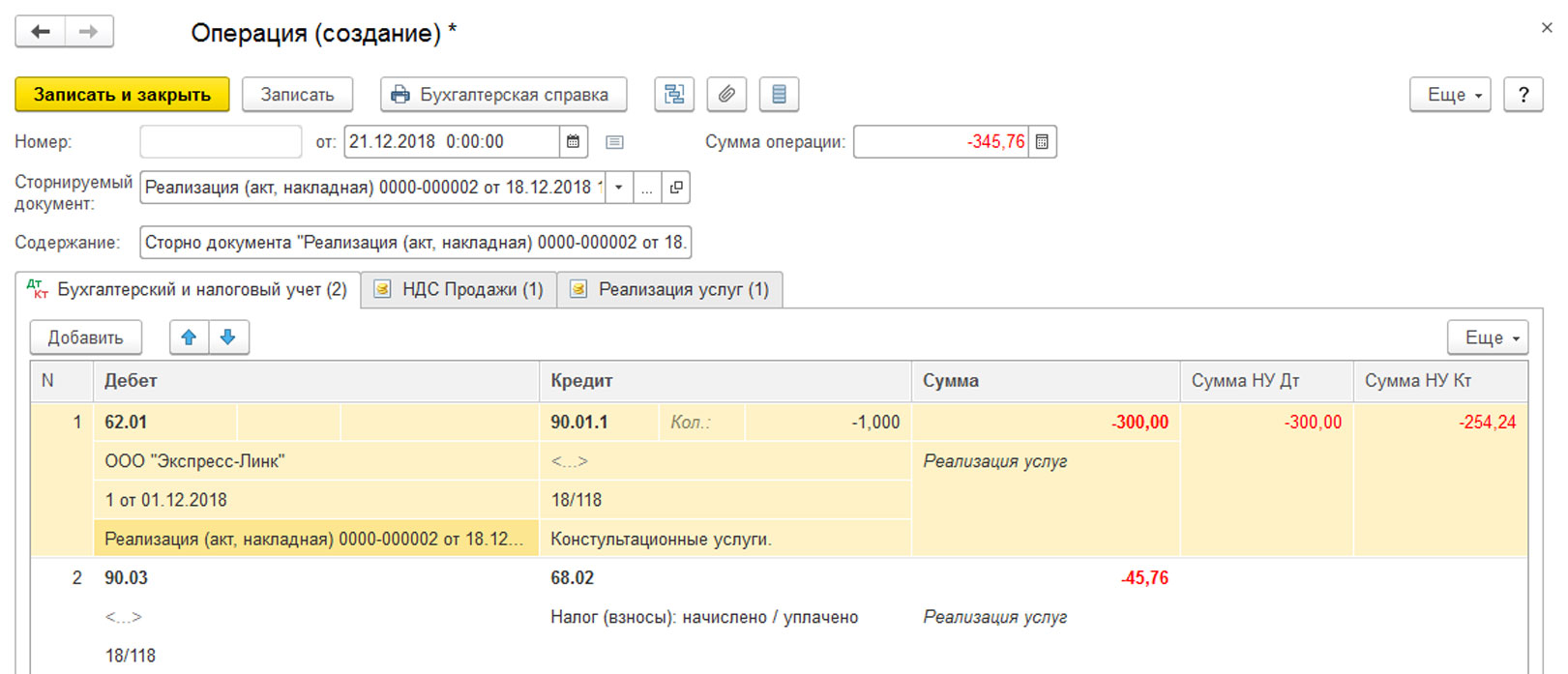

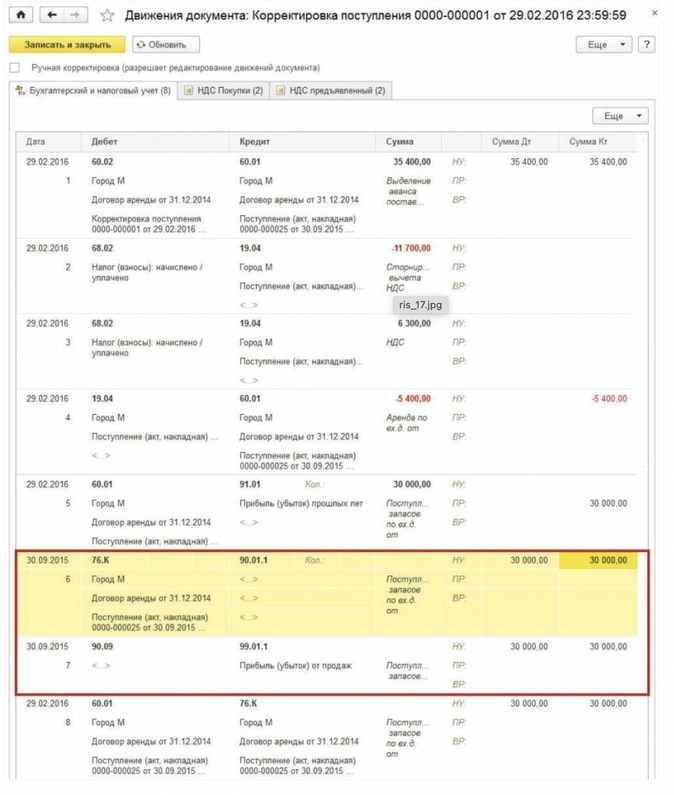

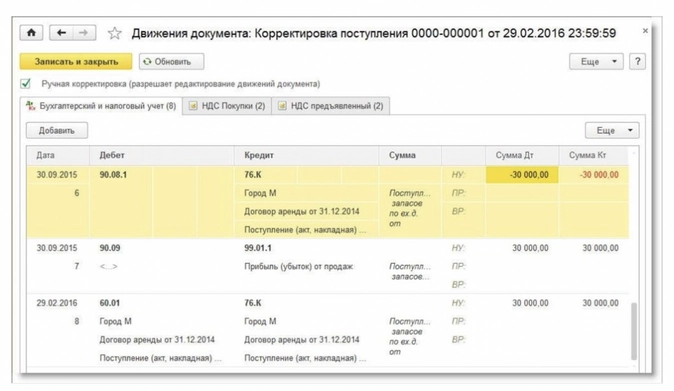

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Рис. 1. Результат проведения документа «Корректировка поступления»

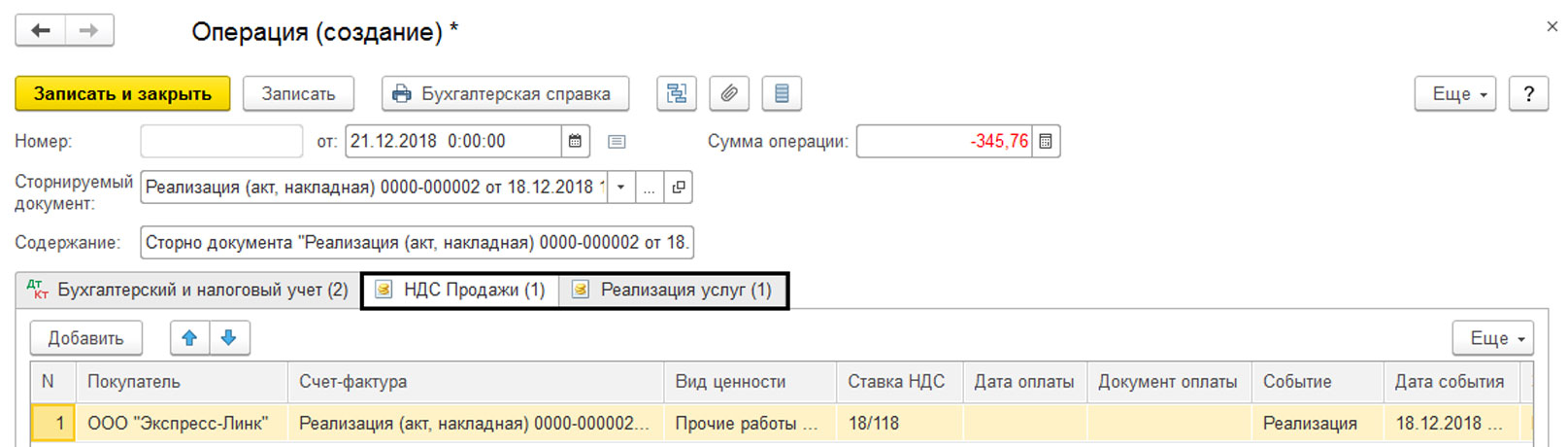

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки. Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье «Исправление ошибки отчетного года в 1С:Бухгалтерии 8», так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

Согласно пункту 14 ПБУ 22/2010 прибыль, возникшая в результате уменьшения завышенной стоимости аренды в сумме 30 000 руб., в бухгалтерском учете отражается в составе прочих доходов текущего периода (исправляется записью по кредиту счета 91.01 «Прочие доходы» в феврале 2016 года).

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

Для учета результата корректировки расчетов с контрагентами (если такая корректировка выполняется после завершения отчетного периода) в программе служит счет 76.К «Корректировка расчетов прошлого периода». На счете 76.К отражается задолженность по расчетам с контрагентами, начиная с даты операции, которая подлежит корректировке, по дату корректирующей операции (в нашем примере с сентября 2015 года по февраль 2016 года).

Обращаем внимание, что запись Сумма НУ ДТ 76.К Сумма НУ КТ 90.01.1 — это условная проводка, которая служит лишь для корректировки налоговой базы в сторону увеличения и правильного исчисления налога на прибыль.

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

- вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

- вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

- как скорректировать сальдо расчетов с бюджетом по налогу на прибыль, которое изменится после доплаты суммы налога?

- почему после корректировки прошлого периода не выполняется ключевое соотношение БУ = НУ + ПР + ВР?

Для дополнительного начисления налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в феврале 2016 года) в программу нужно ввести бухгалтерскую запись с помощью Операции, введенной вручную:

Дебет 99.02.1 Кредит 68.04.2

- на сумму 6 000 руб.

Одновременно с этим нужно распределить налог к уплате по уровням бюджета:

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Федеральный бюджет

- на сумму 600 руб.;

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Региональный бюджет

- на сумму 5 400 руб.

Что касается равенства БУ = НУ + ПР + ВР, действительно, после корректировки прошлого периода оно не выполняется. Отчет Анализ состояния налогового учета по налогу на прибыль (раздел Отчеты) за 2015 год также будет иллюстрировать, что правило Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы не выполняется для разделов Налог и Доходы. Такая ситуация возникает в связи с разночтением в законодательстве по бухгалтерскому и налоговому учету и в данном случае не является ошибкой.

Согласно пункту 1 статьи 81 НК РФ исправление ошибки, которая привела к занижению налоговой базы, должно быть отражено в периоде отражения исходной операции, а в бухгалтерском учете исправление ошибки прошлых лет вносится текущим периодом. Постоянные и временные разницы — это понятия, относящиеся к бухгалтерскому учету («Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02», утв. приказом Минфина России от 19.11.2002 № 114н). Нет оснований для признания разниц в прошлом периоде, до внесения исправительной записи в бухгалтерском учете.

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки — в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступленияформируется постоянная разница на сумму исправленной ошибки (см. рис. 3). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).

Источник: http://www.buh.ru