Начинаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Курс повышения квалификации «Все про НДС: от нуля до сложных моментов»

На практических примерах научим вас работать с НДС в любых ситуациях: разберем новые правила 2023 года по НДС, заполнение деклараций, применение льгот и обоснование вычетов.

Официальное удостоверение на 120 ак. часов в ФИС ФРДО Рособрнадзора.

Посмотреть программу

Сегодня рассмотрим тему: «Исправленный счет-фактура».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим.

Немного теории

В отличие от корректировочного счета-фактуры, исправленный счет-фактура используется для исправления ошибок, допущенных при заполнении первичного счета-фактуры.

Исправления вносятся только в тех случаях, когда обнаружены именно ошибки заполнения, например:

-

опечатки,

-

неверные реквизиты,

-

перепутаны налоговые ставки.

Исправленный счет-фактура составляется продавцом в 2 экземплярах, один из которых остаётся у него, а второй передаётся покупателю.

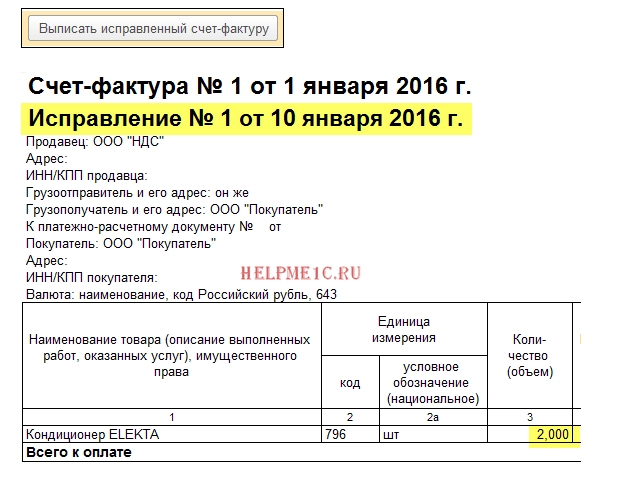

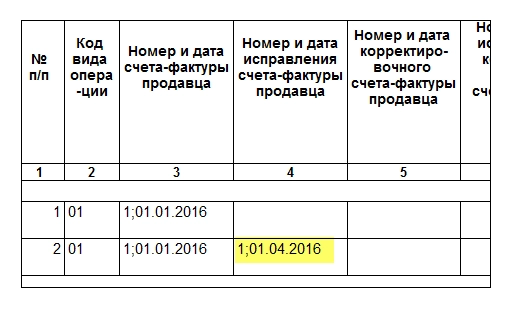

Номер и дата исправленного счета-фактуры полностью совпадают с первичным документом, но в нём дополнительно указывается номер и дата исправления.

Нумерация исправлений ведётся в пределах первичного счета-фактуры от 1 и до бесконечности.

Рассмотрим возможные ситуации на примерах.

Исправление на стороне продавца

01.01.2016 мы (ООО «НДС») отгрузили ООО «Покупатель» 2 кондиционера по цене 15 000 рублей каждый (включая НДС).

При этом мы выставили покупателю первичный счет-фактуру №1 от 01.01.2016, в котором допустили опечатку, указав вместо двух 3 кондиционера.

Выставляем первичный счет-фактуру

Заходим в раздел «Продажи» пункт «Реализация (акты, накладные)»:

Создаём и заполняем новый документ «Реализация (товары)»:

Проводим его, а затем выписываем счет-фактуру (кнопка внизу документа):

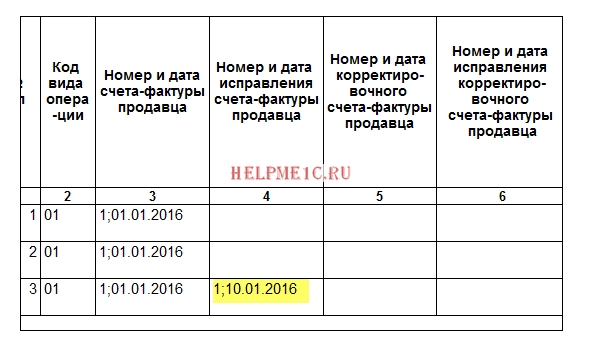

Ошибку обнаружили в том же налоговом периоде (у продавца)

Свою ошибку мы обнаружили 10 января, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).

Выставляем исправленный счет-фактуру в том же налоговом периоде (у продавца)

Снова заходим в раздел «Продажи» пункт «Реализация (акты, накладные)»:

Выделяем созданную ранее реализацию левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка реализации»:

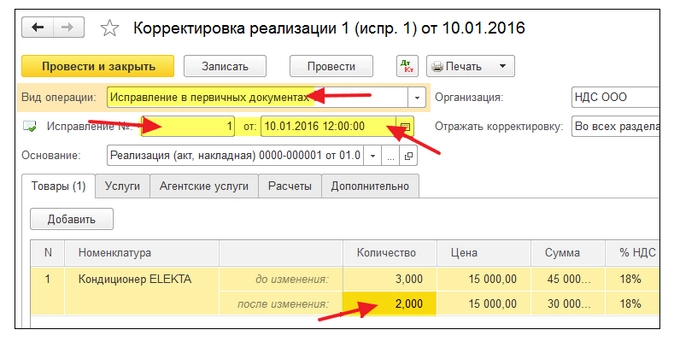

Заполняем корректировку реализации:

При этом обратите внимание на несколько моментов:

-

Вид операции «Исправление в первичных документах».

-

Исправление №1 от 10.01.2016.

-

Количество 2.

Проводим документ и выставляем исправленный счет-фактура (кнопка внизу документа):

![]()

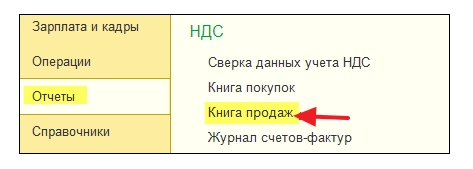

Смотрим книгу продаж в том же налоговом периоде (у продавца)

Формируем книгу продаж за 1 квартал:

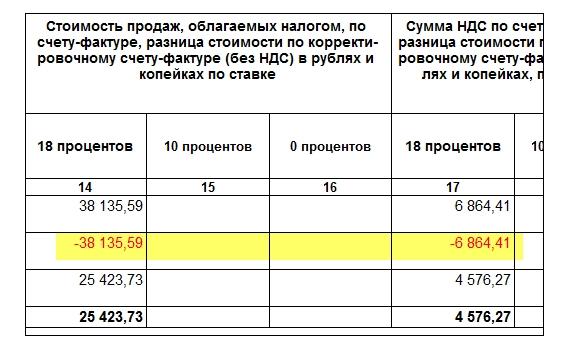

И видим, что первичный счет-фактура аннулирован (методом сторно):

Исправленный счет-фактура попал в книгу продаж:

При этом там же указаны номер и дата исправления:

Ошибку обнаружили в другом налоговом периоде (у продавца)

Свою ошибку мы обнаружили 01 апреля, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Выставляем исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

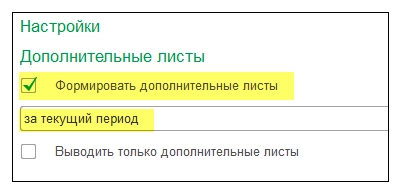

В этом случае (выставление исправленного счета-фактуры в другом налоговом периоде) исправление вносится через дополнительный лист книги продаж 1 квартала.

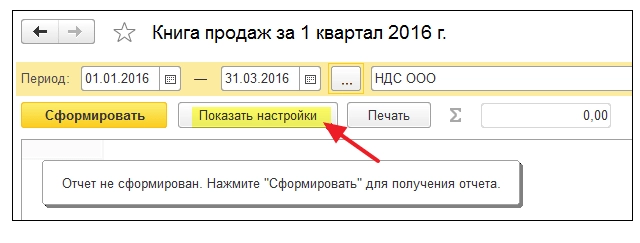

Открываем книгу продаж за 1 квартал:

Нажимаем в ней «Показать настройки»:

Отмечаем галку «Формировать дополнительные листы» за текущий период:

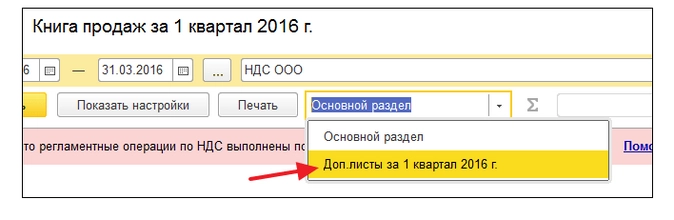

Формируем книгу продаж и вместо основного раздела указываем «Дополнительный лист за 1 квартал 2016 года»:

Вот аннулирование первичного счета-фактуры:

А вот исправленный счет-фактура с указанием номера и даты исправления:

Исправление на стороне покупателя

01.01.2016 мы (ООО «НДС») получили от ООО «Поставщик» 2 кондиционера по цене 15 000 рублей каждый (включая НДС).

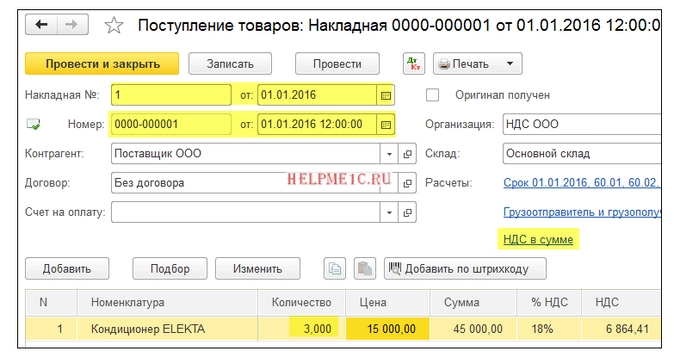

При этом мы получили первичный счет-фактуру №1 от 01.01.2016, в котором была допущена опечатка (указано 3 кондиционера вместо 2).

Заносим первичный счет-фактуру

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаем и заполняем новый документ «Поступление (товары)»:

Регистрируем первичный счет-фактуру внизу документа:

Ошибку обнаружили в том же налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 10 января, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).

Заносим исправленный счет-фактуру в том же налоговом периоде (у покупателя)

Снова заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

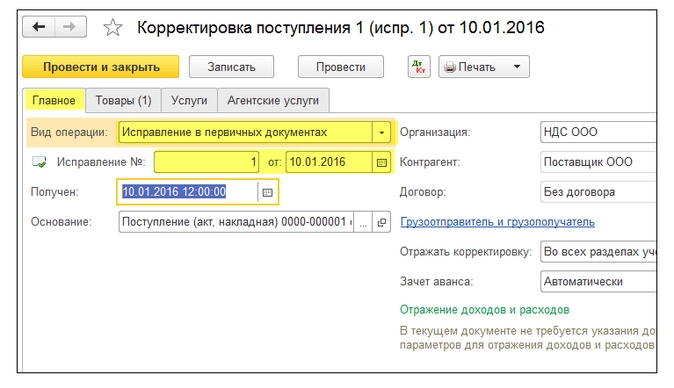

Выделяем созданное ранее поступление левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка поступления»:

Заполняем корректировку поступления следующим образом:

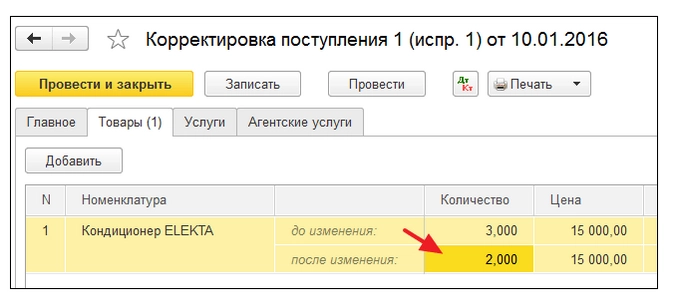

На закладке «Товары» указываем верное количество:

Проводим документ и регистрируем исправленный счет-фактуру:

Делаем запись в книгу покупок в том же налоговом периоде (у покупателя)

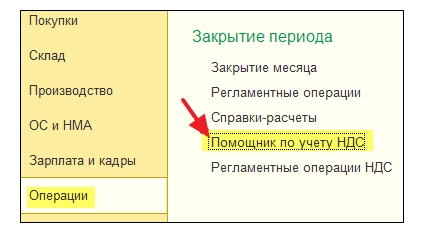

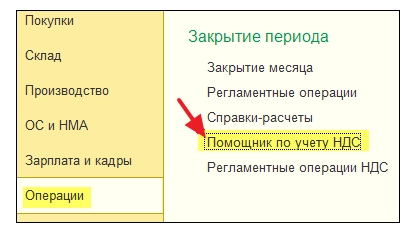

Заходим в раздел «Операции» пункт «Помощник по учету НДС»:

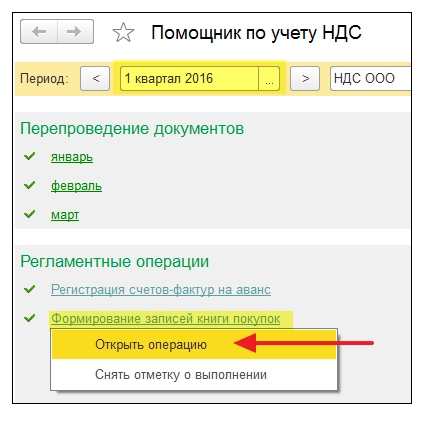

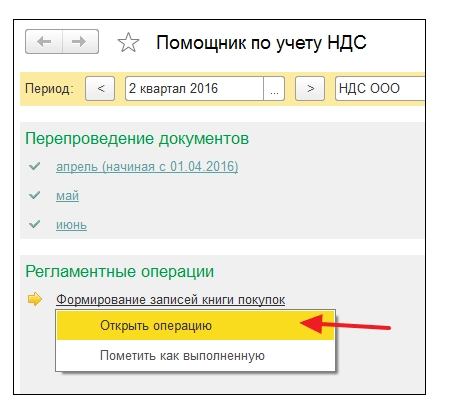

Указываем период «1 квартал» а затем открываем формирование записей книги покупок:

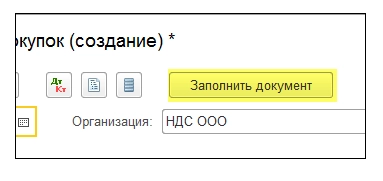

Нажимаем кнопку «Заполнить документ»:

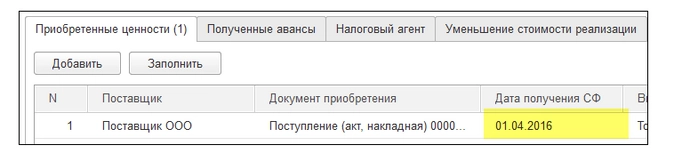

Закладка «Приобретенные ценности» автоматически заполнятся нашим поступлением, с указание даты получения счет-фактуры 10.01.2016 (дата исправления):

Проводим документ, а затем формируем книгу покупок за 1 квартал:

Первичный счет-фактура аннулирован, новый (исправленный) счет-фактура внесен.

Ошибку обнаружили в другом налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 01 апреля, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Заносим исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае аннулирование первичного счета-фактуры производится через дополнительный лист книги покупок за 1 квартал:

А исправленный счет-фактура вносится в книгу покупок 2 квартала через записи в книгу покупок.

Для этого открываем «Помощник по учету НДС» за 2 квартал:

И открываем операцию «Формирование записей книги покупок»:

В открывшейся форме нажимаем кнопку «Заполнить документ»:

Закладка «Приобретенные ценности» автоматически заполнилась исправленным счетом-фактурой от 01.04.2016:

Проводим документ, а затем формируем книгу покупок за 2 квартал:

Исправленный счет-фактура занесен в книгу покупок 2 квартала.

Мы молодцы, на этом всё :-).

- Опубликовано 04.03.2022 10:01

- Автор: Administrator

- Просмотров: 9192

Завершаем наш небольшой цикл статей о корректировочных и исправительных счетах-фактурах. В прошлой публикации мы подробно разобрали исправительные счета-фактуры в учете продавца. Сегодня разберем учет у покупателя, естественно с примерами в программе 1С: Бухгалтерия предприятия ред. 3.0.

Итак, покупатель вносит изменения в книгу покупок с учетом того периода, в котором произошло исправление документов (п. 7 Правил заполнения счета-фактуры и п. 6 Правил заполнения корректировочного счета-фактуры, утв. Постановлением № 1137) таким образом:

— сторнирует запись по первоначальному счету-фактуре в книге покупок, если исправление оформлено в рамках одного отчетного периода;

— сторнирует запись по первоначальному счету-фактуре в дополнительном листе книги покупок, если исправление оформлено в следующем отчетном периоде (п. 4 Правил ведения книги покупок);

— регистрирует ИСФ в дополнительном листе книги покупок за тот период, в котором был отражен аннулированный счет-фактура (п. 9 Правил ведения книги покупок), вычет по исправленному счету-фактуре покупатель заявляет за тот период, в котором был зарегистрирован первичный счет-фактура.

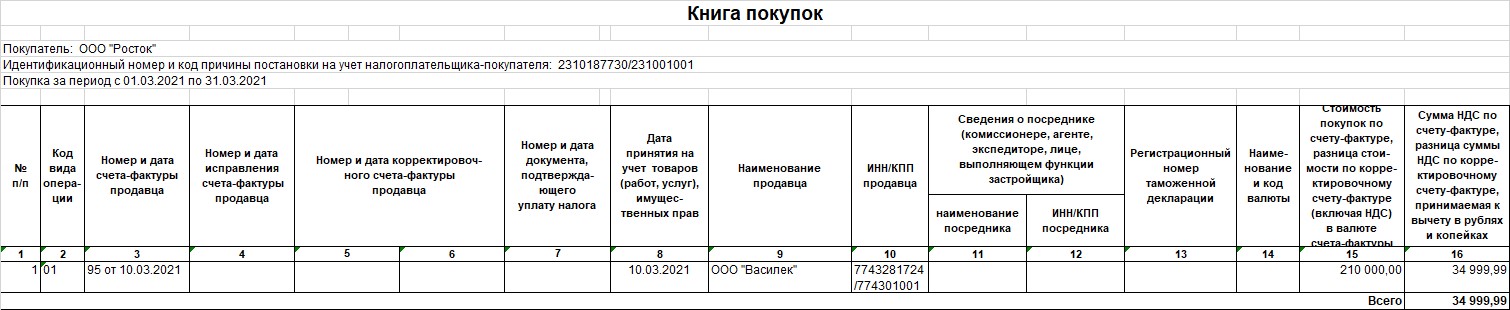

Напомним наш пример: между продавцом ООО «Василек» и покупателем ООО «Росток» заключен договор №1 от 01.02.2021 г. на поставку товара, запасных частей к сельскохозяйственной технике, на сумму 200 000 рублей. Перечень запасных частей перечислен в спецификации №1 к договору №1 от 01.02.2021 г. В рассматриваемом примере поставщик и покупатель применяют ОСНО.

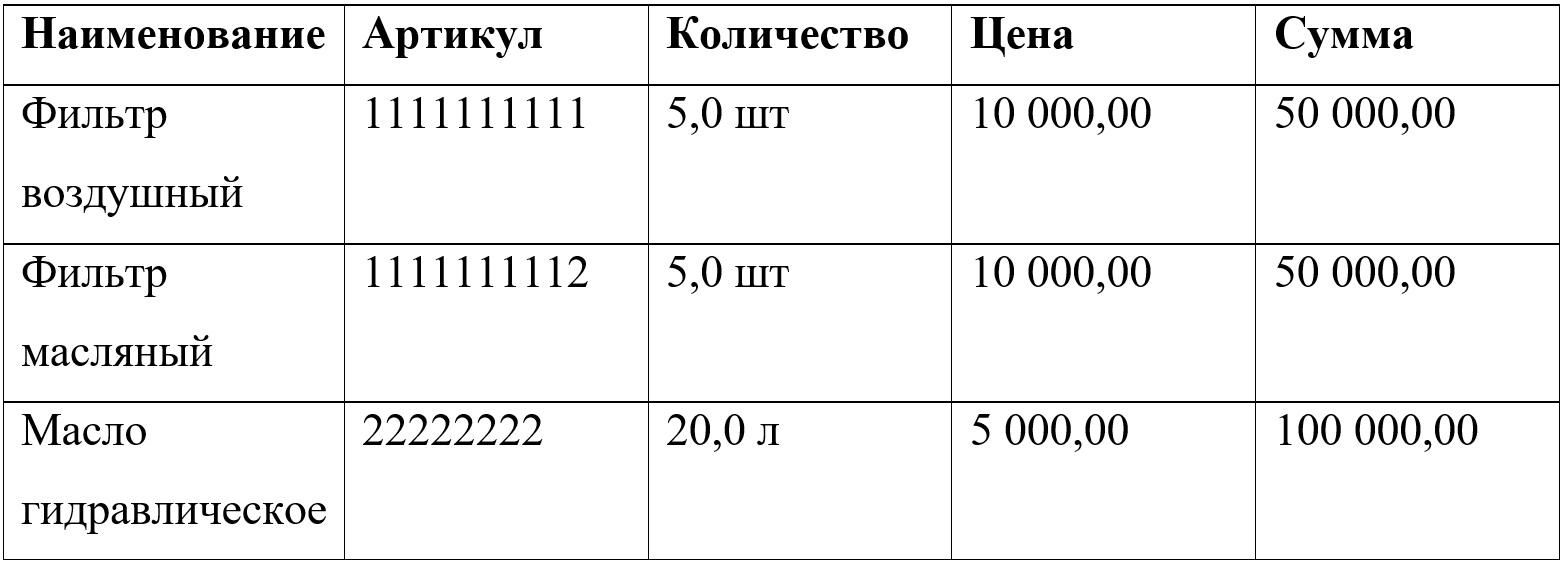

По условиям нашего примера после отгрузки товара поставщик обнаружил ошибку в выставленном счете-фактуре, а именно: масло гидравлическое 20 л отгружено по цене 5 500 рублей вместо 5 000 рублей вследствие технической ошибки менеджера по продажам запасных частей. После выявления ошибки в адрес покупателя 15.04.2021 г. был выставлен ИСФ на уменьшение цены данного товара.

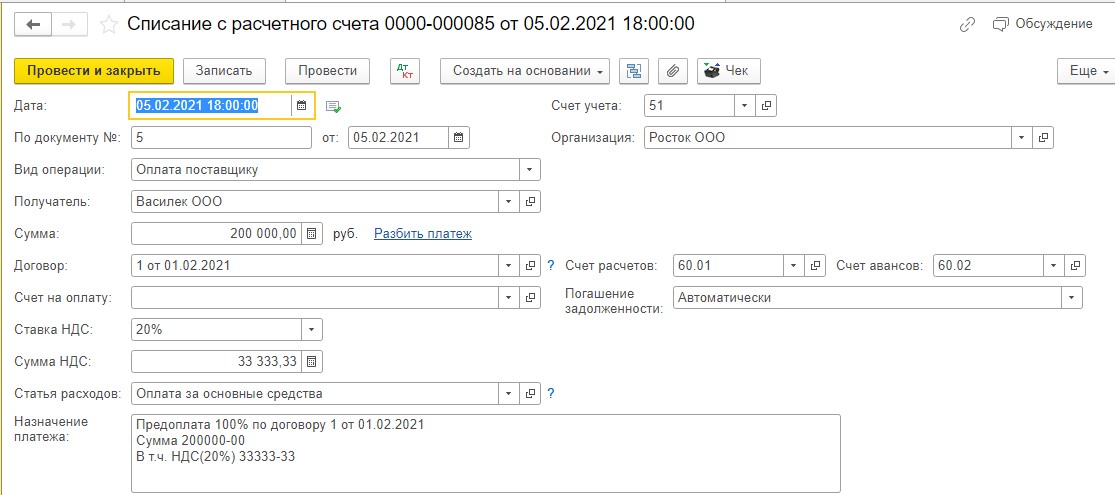

05.02.2021 г. ООО «Росток» перечислил предоплату в размере 100% поставщику ООО «Василек»:

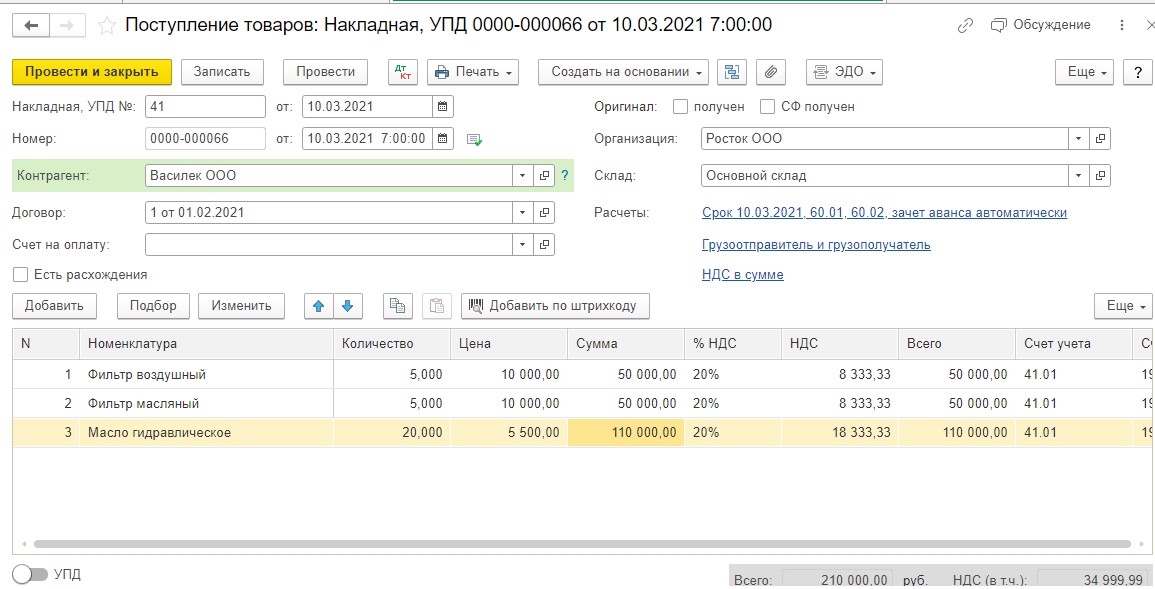

10.03.2021 г. покупатель ООО «Росток» проводит в учете поступление товаров от продавца ООО «Василек»:

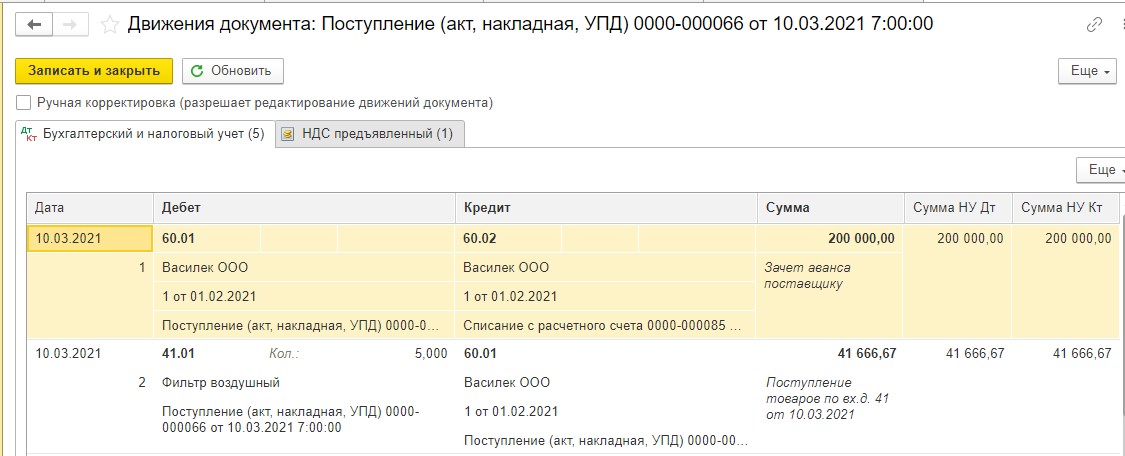

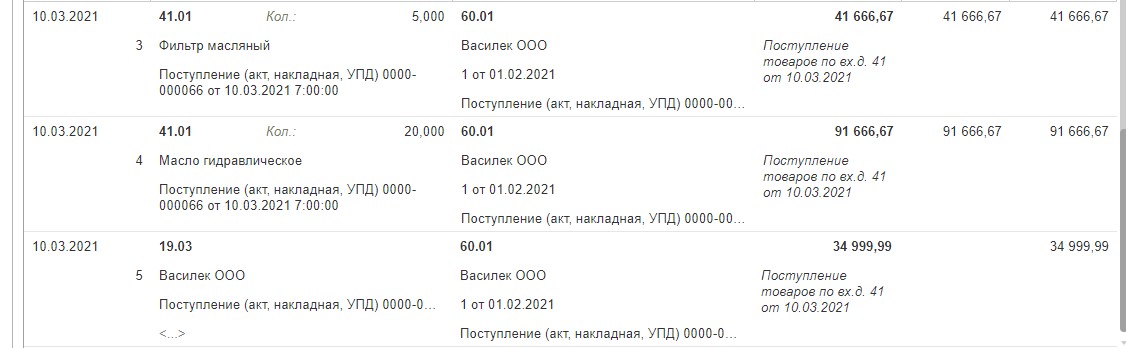

В регистре «Бухгалтерский и налоговый учет» у нас следующие проводки:

ДТ 60.01 и КТ 60.02 – зачтен аванс поставщику;

ДТ 41.01 и КТ 60.01 – отражено поступление товаров от поставщика;

ДТ 19.03 и КТ 60.01 – отражен НДС по поступившим товарам.

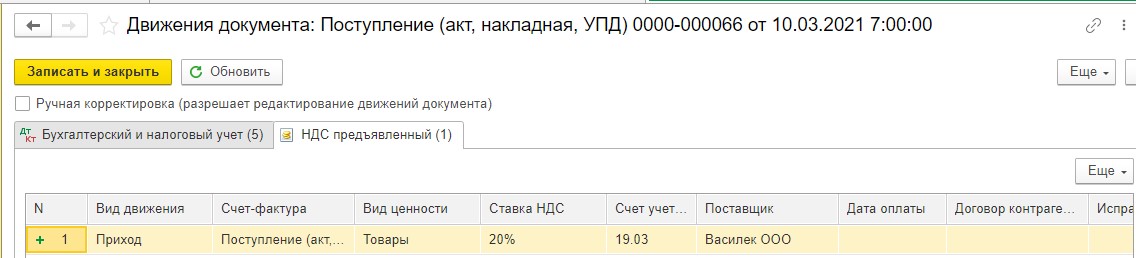

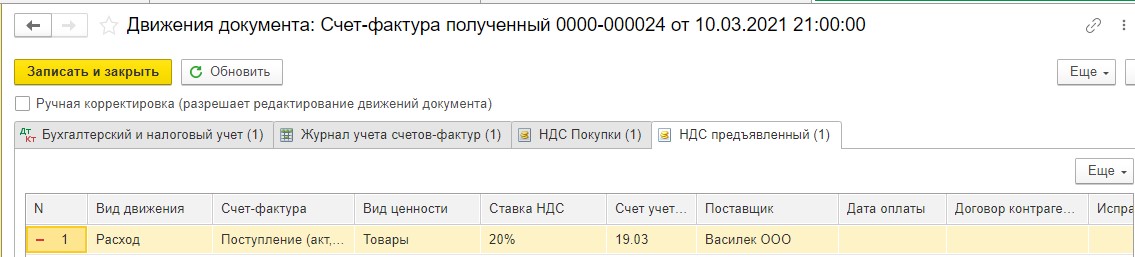

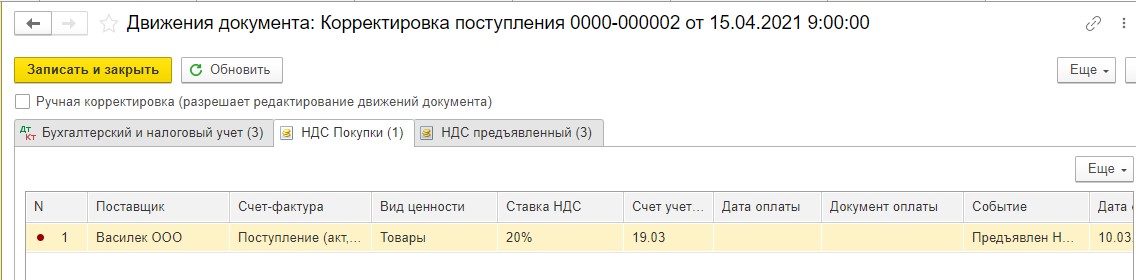

Регистр «НДС предъявленный» отражает информацию об НДС, предъявленном поставщиком и учтенном на счете 19.03. Вид движения «Приход» — это будущая запись в книгу покупок, которая попадет в нее при соблюдении всех условий для вычета (каких, мы уже знаем):

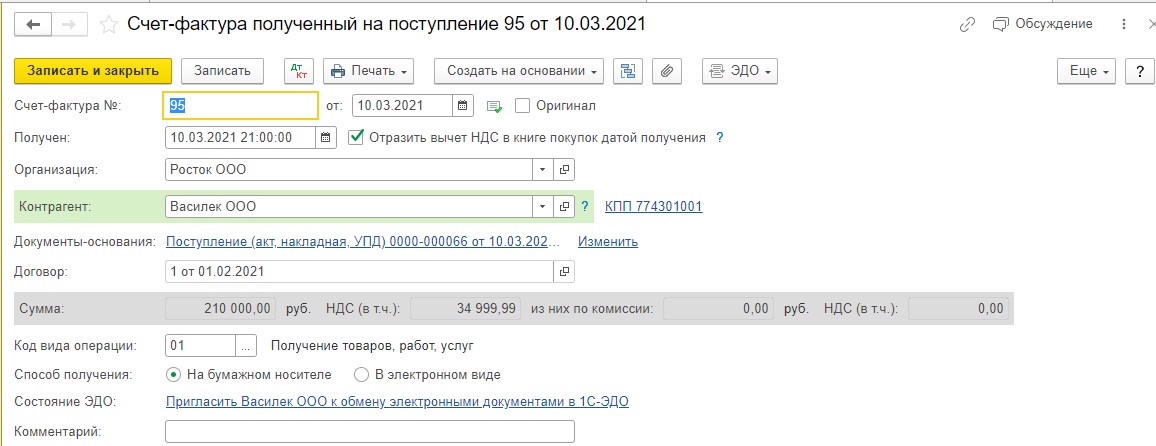

На основании поступления товаров регистрируем счет-фактуру полученный:

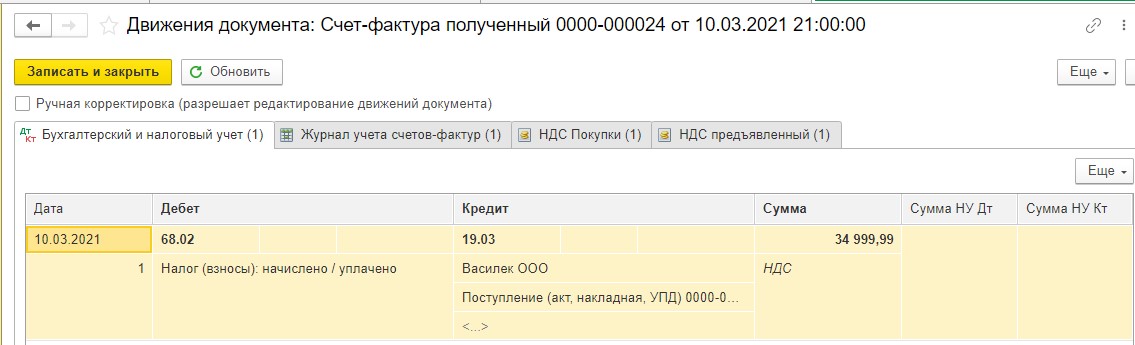

В регистре «Бухгалтерский и налоговый учет» мы видим следующую запись:

ДТ 68.02 и КТ 19.03 – НДС по приобретенным товарам заявлен к вычету:

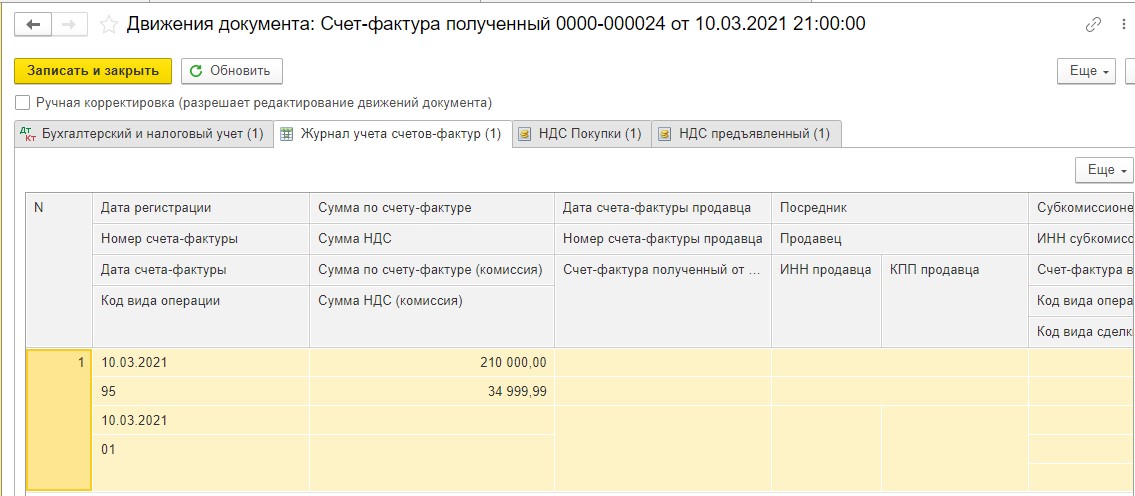

В регистр «Журнал учета счетов-фактур» сохранилась информация о полученном счете-фактуре:

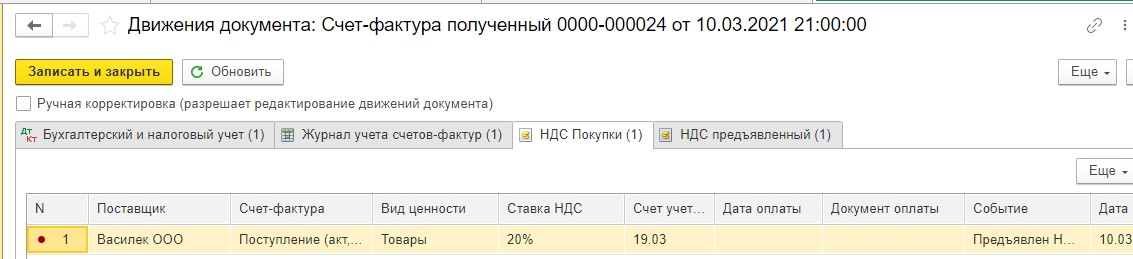

Запись из регистра «НДС Покупки», как мы уже знаем, попадает в книгу покупок:

Напомним, что же следует понимать под записью вида движения «Расход» в регистре «НДС предъявленный»?

Это означает, что условия для принятия НДС к вычету соблюдены покупателем:

— товары, которые приобрел покупатель, используются в облагаемой НДС деятельности;

— счет-фактура от поставщика оформлена верно и зарегистрирована;

— товары поставлены на учет.

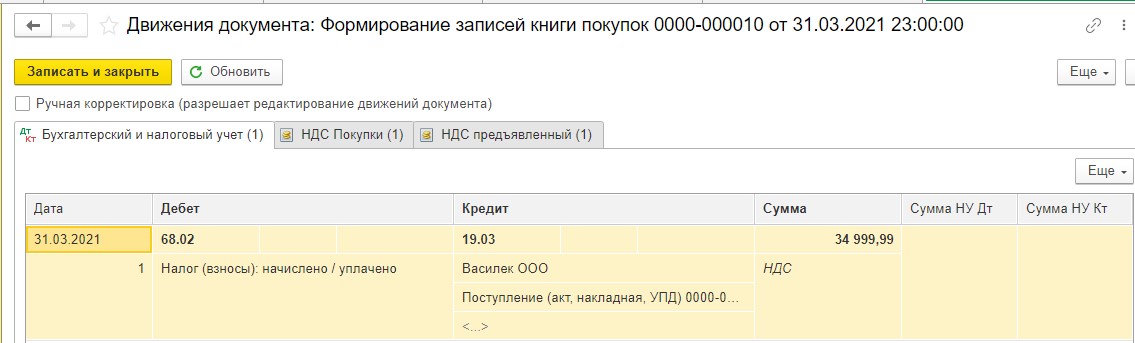

Посмотрим, какие записи формирует документ «Формирование записей книги покупок».

В регистре «Бухгалтерский и налоговый учет» сформирована проводка:

ДТ 68.02 и КТ 19.03 – НДС, предъявленный поставщиком, заявлен к вычету:

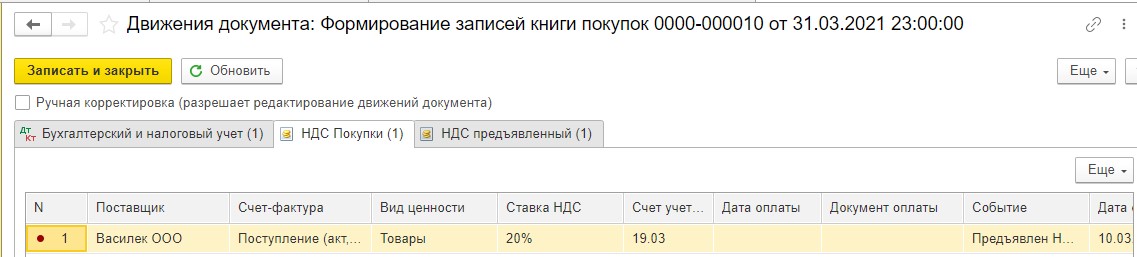

В регистре «НДС покупки» сформирована запись, которая попала сюда из такого же регистра документа счет-фактура полученный:

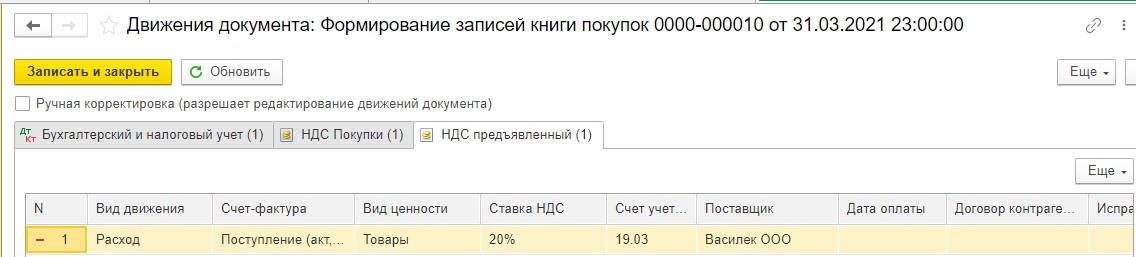

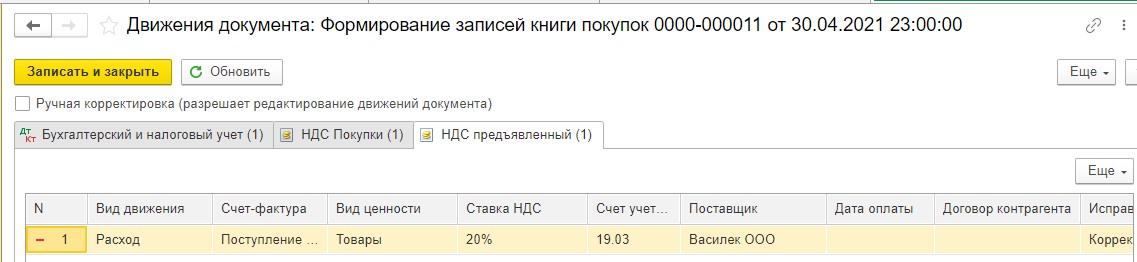

В регистре «НДС предъявленный» отразилась сумма НДС, предъявленного поставщиком.

Вид движения «Расход» нам показывает, что все условия для принятия к вычету входного НДС, соблюдены (эти условия мы рассматривали выше):

Сформировав отчет «Книга покупок», мы видим, что НДС, предъявленный поставщиком, принят к вычету в 1 квартале 2021 г.:

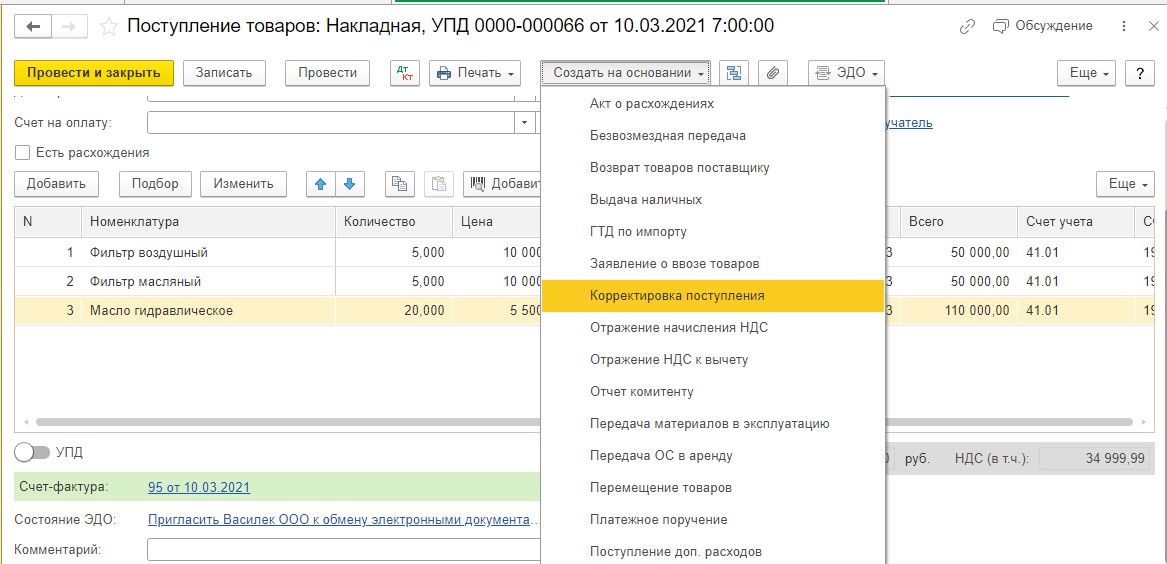

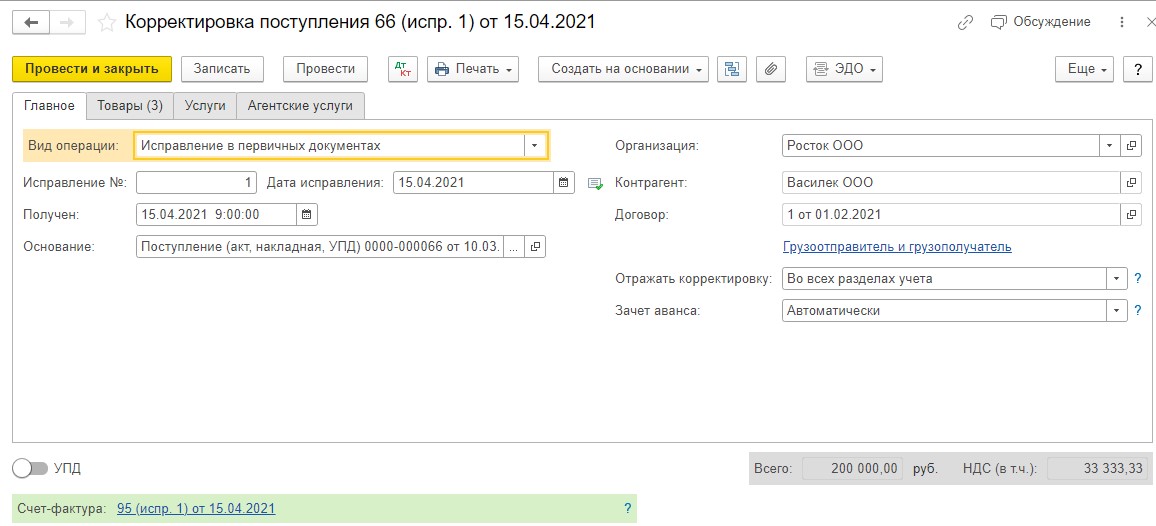

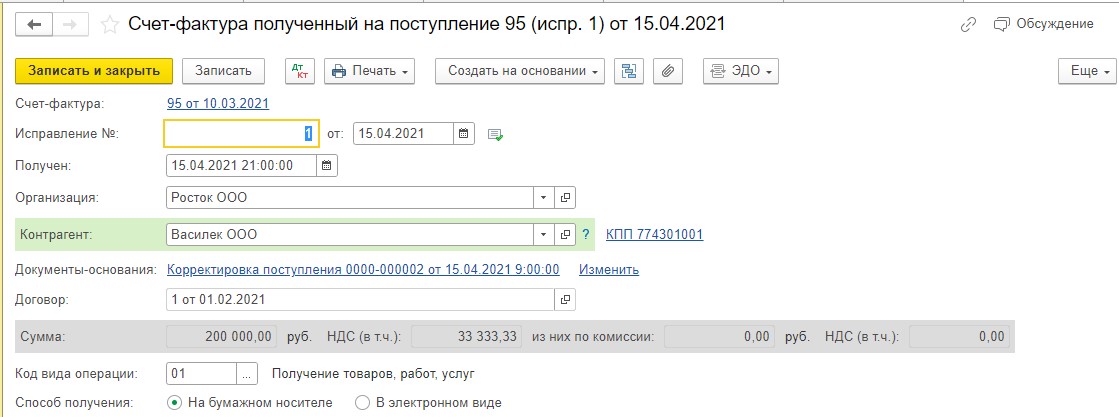

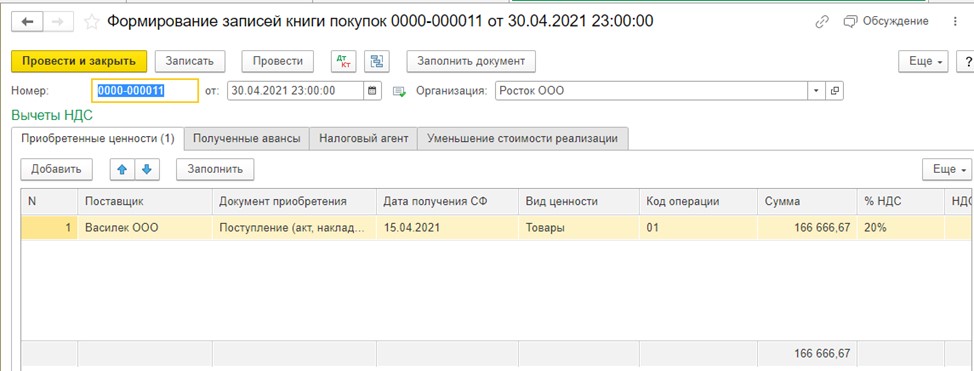

Получив исправленные документы от поставщика ООО «Василек», покупатель ООО «Росток» на основании документа поступления товаров выводит документ корректировка поступления с видом операции «Исправление в первичных документах». На вкладке «Исправление №» указываем номер из документа поставщика и на вкладке «Дата исправления» указываем дату документа, полученного от поставщика:

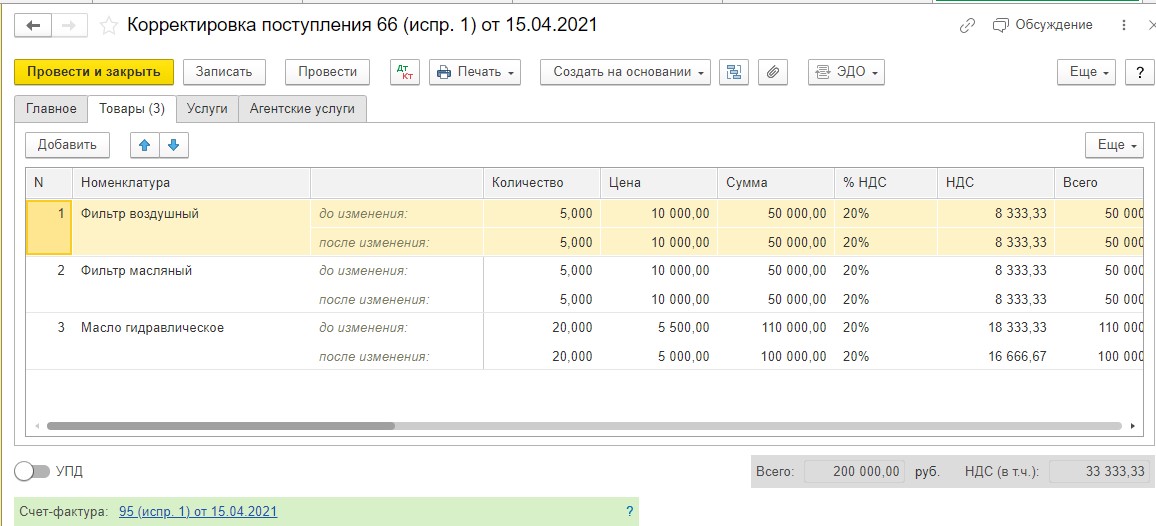

В строке номенклатуры «Масло гидравлическое» в графу «После изменения» вносим исправление в цену товара – 5000 рублей за литр, как согласовано в спецификации № 1 к договору №1 от 01.02.2021 г.:

На основании корректировки поступления выводим счет-фактуру полученный:

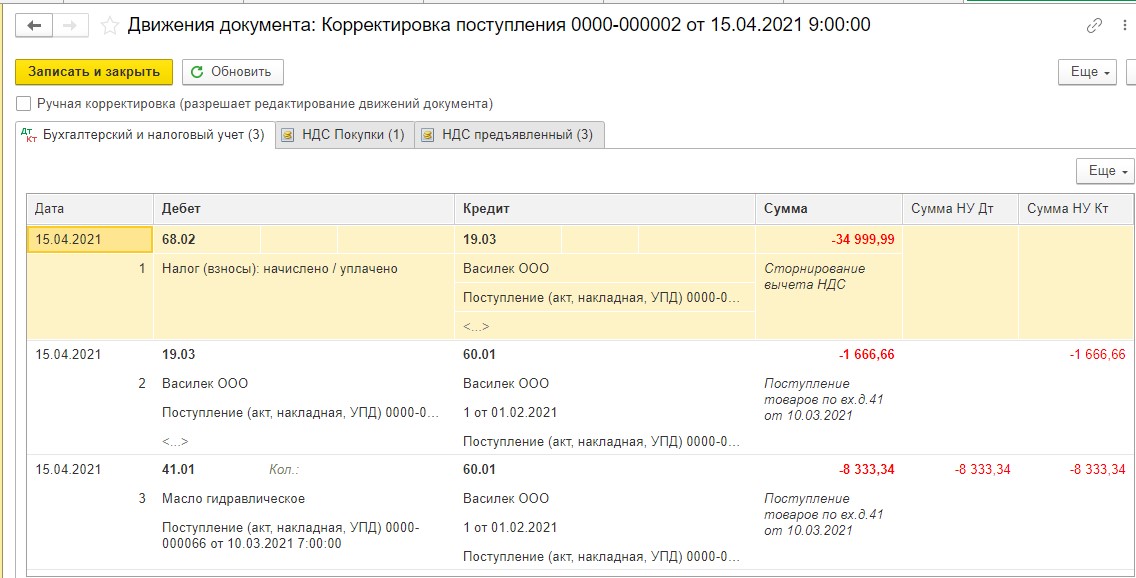

В регистре «Бухгалтерский и налоговый учет» появились следующие проводки:

ДТ 68.02 и КТ 19.03 — сторнирована вся сумма НДС, принятого к вычету;

ДТ 19.03 и КТ 60.01 — сторнирована сумма НДС в стоимости возвращаемого товара;

ДТ 41.01 и КТ 60.01 — сторнирована себестоимость возвращаемого товара.

Запись из регистра «НДС Покупки» автоматически формирует дополнительный лист книги покупок за 1 квартал 2021 года, аннулируя регистрационную запись по полученному от продавца первоначальному счету-фактуре:

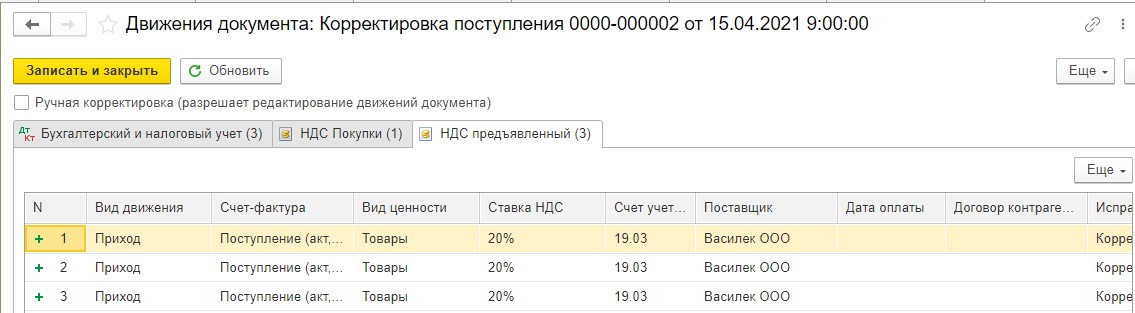

В регистр «НДС предъявленный» внесены приходные записи с «новой» суммой НДС:

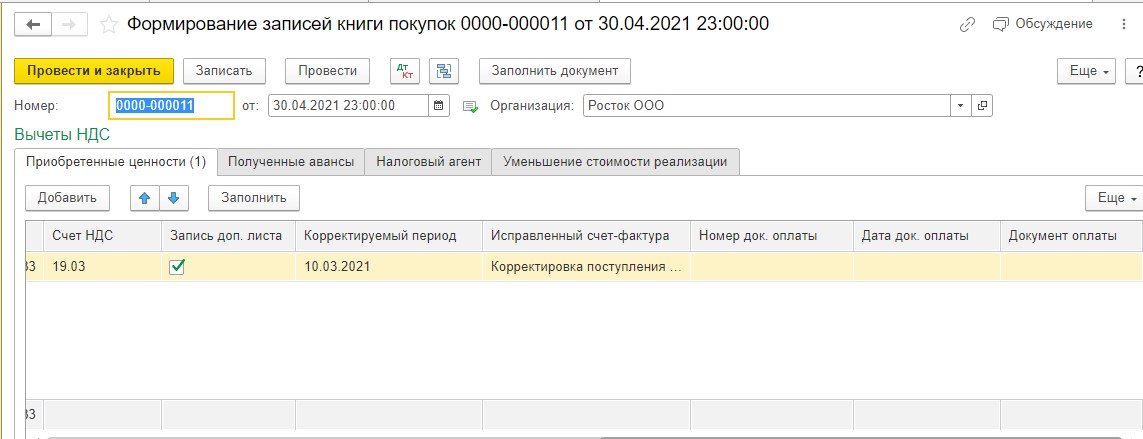

Для того, чтобы принять к вычету НДС на основании предъявленного поставщиком ИСФ, нужно создать документ «Формирование записей книги покупок». Поскольку вычет уточненной суммы НДС на основании ИСФ производится в том же самом налоговом периоде, в котором был зарегистрирован первоначальный счет-фактура (п. 6 Правил заполнения дополнительного листа книги покупок, утв. Постановлением № 1137), т.е. в 1 квартале 2021 года, то нам в табличной части документа необходимо:

— проставить галочку в графе «Запись доп. листа»;

— указать в графе «Корректируемый период» дату 10.03.2021 г.:

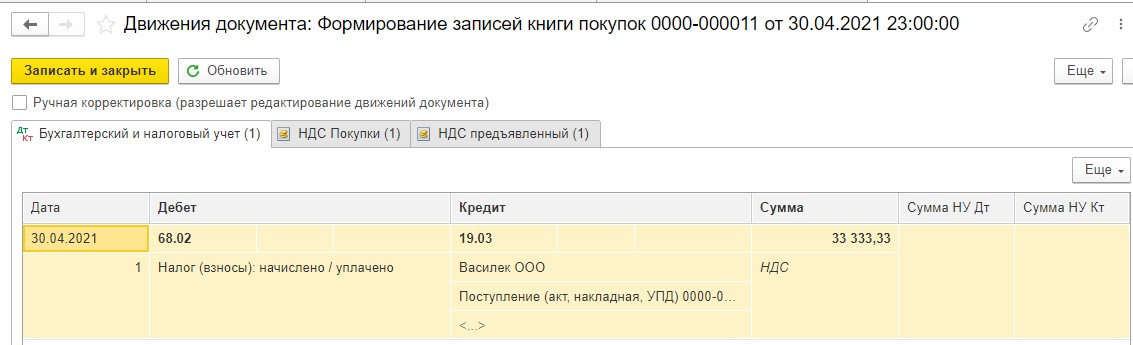

Посмотрим движения, сформированные данным документом. В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

ДТ 68.02 и КТ 19.03 — заявлен к вычету входной НДС по исправленному счету-фактуре:

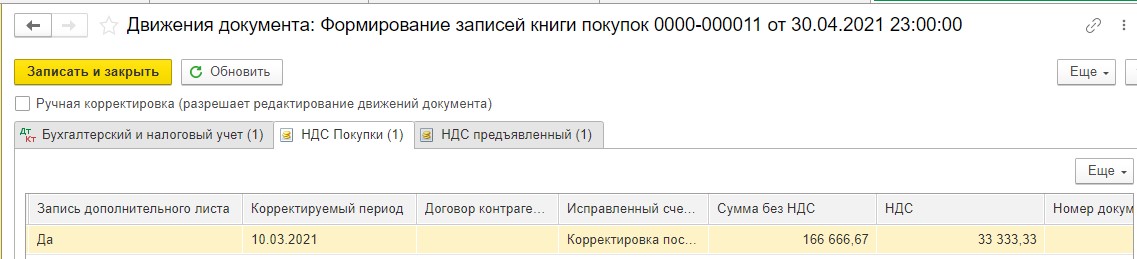

Данные в регистр «НДС Покупки» попали из аналогичного регистра документа «Счет-фактура полученный»:

В регистр накопления «НДС предъявленный» на сумму НДС, принятую к вычету, вводится запись с видом движения «Расход», означающая, что условия для принятия НДС к вычету выполнены (какие это условия, мы уже знаем):

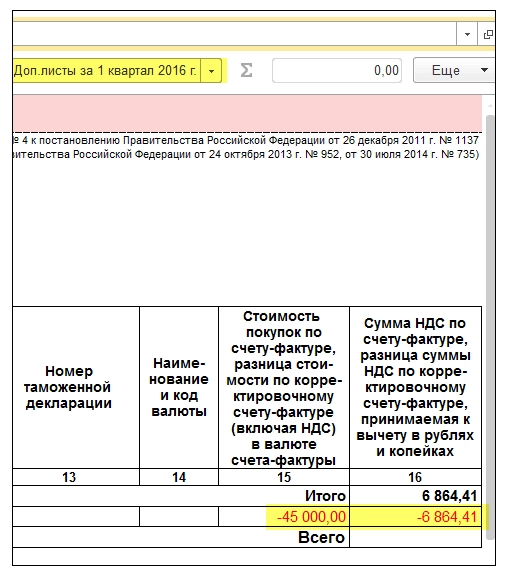

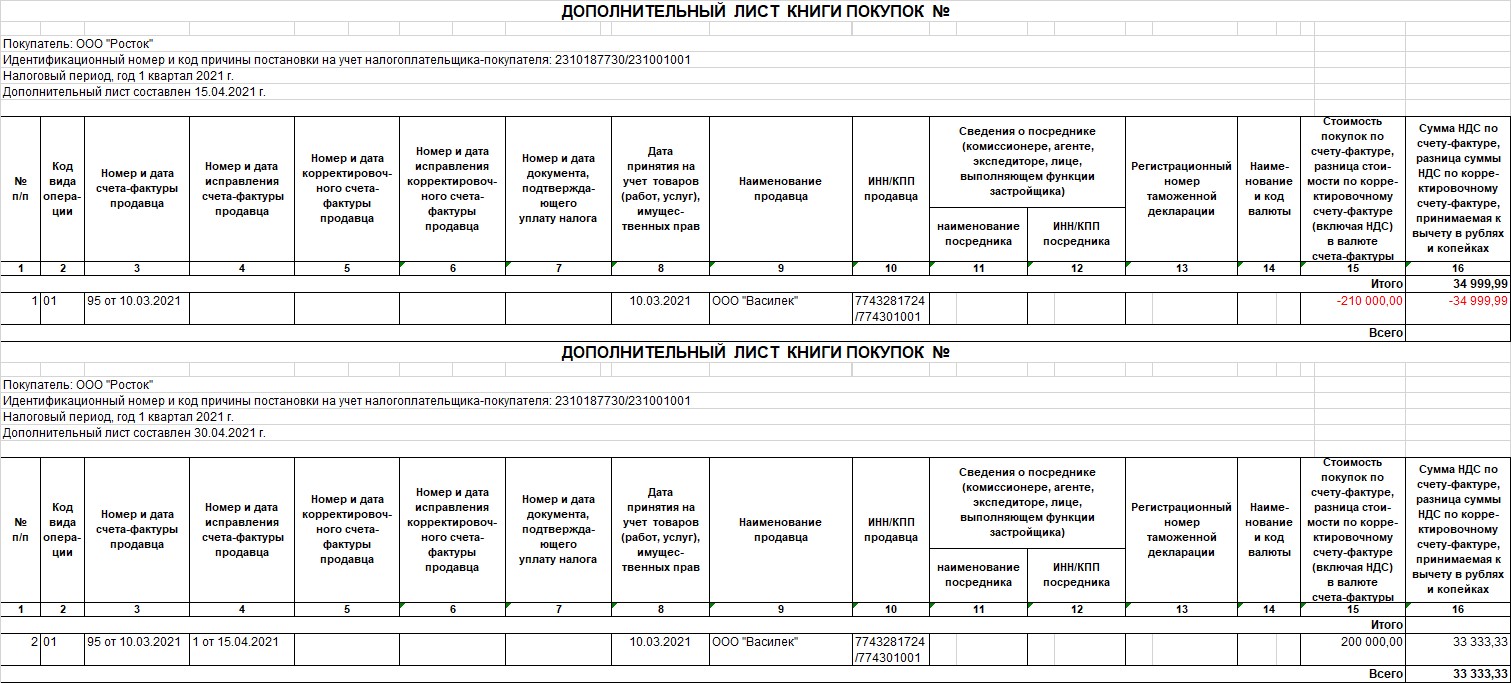

Таким образом, в дополнительном листе книги покупок за 1 квартал 2021 года у нас отразились две записи:

— запись №1: данные ошибочного счета-фактуры с «минусом»;

— запись №2: данные исправленного счета-фактуры с «плюсом».

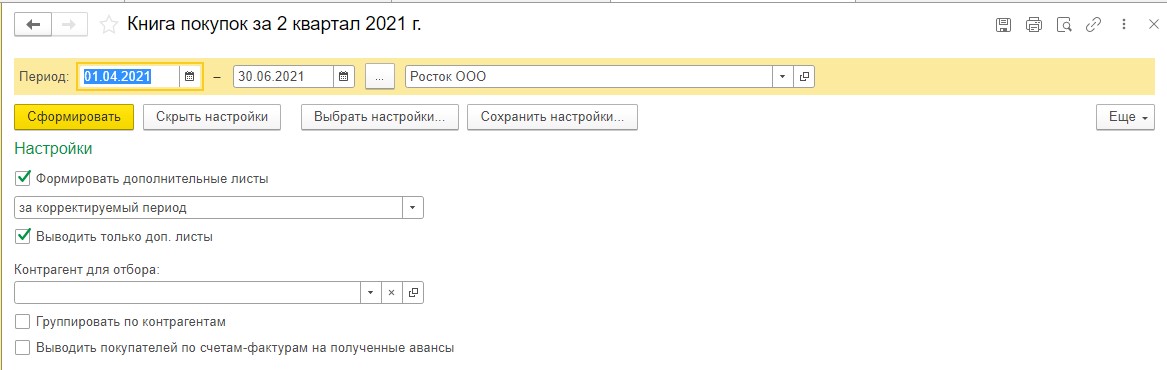

Сформируем отчет «Книга покупок» за 2 квартал 2021 г., в настройках поставим галочку в графе «Формировать дополнительные листы» за корректируемый период:

Мы видим, что программа сформировала два дополнительных листа книги покупок.

Не ошибка ли это? Нет, не ошибка.

Аннулировать записи по первоначальному счету-фактуре и регистрировать ИСФ можно как с использованием одного дополнительного листа книги покупок, так и с использованием двух, поскольку в приложении 1 к разделу 8 налоговой декларации по НДС всегда отражаются записи из всех дополнительных листов, оформленных за уточняемый период (п. 46.5 Приложения № 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@).

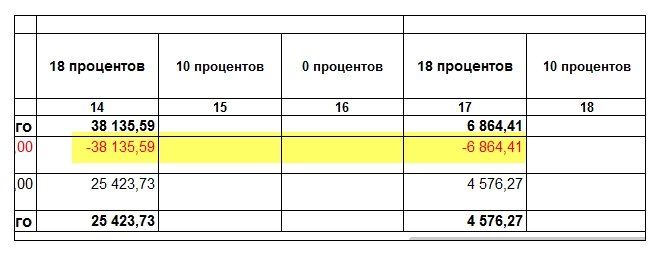

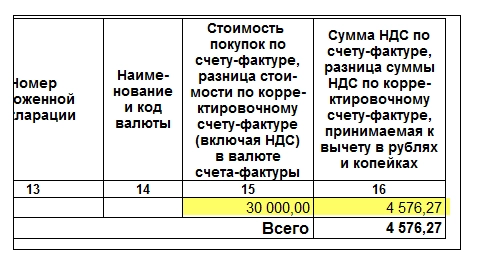

Рассмотрим, как в дополнительном листе подведены итоги после внесения исправлений. Из суммы НДС в графе 16 (итог за 1 квартал 2021) вычитается сумма НДС по ошибочному счету-фактуре и прибавляется сумма НДС по исправленному счету-фактуре.

Теперь остановимся на вопросе, в каких случаях нужно сдавать уточненную декларацию по НДС при исправлении первичных документов у покупателя, а в каких — нет:

— если ИСФ зарегистрирован до сдачи декларации по НДС, то сведения о нем из книги покупок отражаются в разд. 8 декларации за отчетный квартал (п. п. 45, 45.3 — 45.5 Порядка заполнения декларации по НДС);

— если ИСФ зарегистрирован в доп. листе книги покупок, то данные отражаются в Приложении 1 к разд. 8 декларации (п. п. 46, 46.5, 46.6 Порядка заполнения декларации по НДС);

— если ИСФ зарегистрирован после сдачи декларации и возник налог к доплате, то нужно подать уточненную декларацию за тот квартал, по которому оформлен дополнительный лист книги покупок.

Если нет налога к доплате, то представление уточненки – уже право, а не обязанность (п. 1 ст. 81 НК РФ). При составлении уточненной декларации данные об ИСФ переносятся из доп. листа книги покупок в Приложение 1 к разд. 8 (п. п. 46, 46.5 — 46.7 Порядка заполнения декларации по НДС).

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Добавить в «Нужное»

Исправленный счет-фактура

Законодательством предусмотрено три вида счетов-фактур:

- обычный, выставляемый продавцом при отгрузке товара (выполнении работ, оказании услуг);

- корректировочный счет-фактура, выставляемый при изменении количества или стоимости товаров (работ, услуг);

- исправленный счет-фактура. Поговорим поподробнее именно о последнем из них. И, конечно, первый вопрос, который встает – исправленный счет-фактура в каких случаях выставляется.

Исправленный счет-фактура: в каких случаях выставляется

Итак, когда выставляется исправленный счет-фактура? Продавец выставляет исправленный счет-фактуру, если в первоначально выставленном счете-фактуре были обнаружены ошибки, препятствующие вычету НДС. Это ошибки в наименовании продавца или покупателя, названии товара (работы, услуги), в стоимости товаров, в ставке или сумме НДС (п. 2 ст. 169 НК РФ). Хотя в принципе продавец может оформить исправленный счет-фактуру и при других ошибках, чтобы впоследствии у покупателя не было разногласий с налоговиками.

Исправленный счет-фактура – это новый счет-фактура. В нем указываются правильные данные по сравнению с первоначально выставленным счетом-фактурой. И в нем заполняется строка 1а «Исправление № ___ от «__»____».

| Строка исправленного счета-фактуры | Что указывается |

|---|---|

| 1 | Номер и дата первоначального счета-фактуры с ошибками |

| 1а | Номер и дата исправления |

В каком квартале регистрируется исправленный счет-фактура у продавца

Продавец регистрирует исправленный счет-фактуру в книге продаж за тот квартал, в котором был отражен первоначально выставленный с ошибками счет-фактура. При этом ошибочные данные аннулируются (первоначально выставленный счет-фактура регистрируется с отрицательными показателями). А далее записываются правильные показатели по данным исправленного счета-фактуры (п. 6 Правил, утв. Постановлением Правительства от 26.12.2011 № 1137). Если квартал уже закрыт, то заполняется дополнительный лист к книге продаж.

Если в результате исправления ошибки сумма НДС к уплате увеличилась, то продавцу придется доплатить налог, заплатить пени и сдать уточненную декларацию по НДС (ст. 81 НК РФ).

В каком квартале регистрируется исправленный счет-фактура у покупателя

Предположим, исправленный счет-фактура получен покупателем уже в другом отчетном периоде. Тогда покупатель делает корректирующие записи в дополнительном листе книги покупок за тот период, в котором был зарегистрирован первоначально выставленный неправильный счет-фактура (п. 6 Правил, утв. Постановлением Правительства от 26.12.2011 № 1137). При этом суммовые показатели ошибочного счета-фактуры надо отразить со знаком «-» в графах 15 и 16 дополнительного листа, а затем там же зарегистрировать в обычном порядке показатели исправленного счета-фактуры со знаком «+».

Таким образом, если ошибка не касалась суммы НДС, то никаких исправлений в декларацию по НДС за уже прошедший квартал вносить не придется.

Но если в результате исправления ошибки сумма НДС стала меньше, то есть налог к уплате за прошлый период оказался занижен, то придется доплачивать налог, пени и подавать уточненку (ст. 81 НК РФ).

Исправленный счет-фактура у посредников, застройщиков и экспедиторов

Указанные лица при получении исправленного счета-фактуры вносят корректировки в часть 2 журнала учета полученных счетов-фактур за тот период, в котором был зарегистрирован счет-фактура с ошибкой до внесения в него исправлений (п. 12 Правил, утв. Постановлением Правительства от 26.12.2011 № 1137).

Исправленный счет-фактура от поставщика на уменьшение

Предположим, уже после отгрузки товаров (работ, услуг) цена или количество товаров (работ, услуг) изменилась в меньшую сторону. Какой счет-фактуру в этом случае должен выставить продавец: исправленный или корректировочный? Ответ зависит от основания уменьшения цены или количества.

Так, если цена или количество изменились в результате договоренности между продавцом и покупателем (например, была предоставлена скидка на товар или покупатель не принял часть товаров), то выставляется корректировочный счет-фактура.

Если же в первоначально выставленном счете-фактуре была допущена ошибка в цене товара или его количестве, то продавец должен исправить ошибку путем выставления исправленного счета-фактуры.

Исправленный счет-фактура — документ, с необходимостью выставления которого могут столкнуться фирмы и ИП, имеющие дело с НДС. Рассмотрим, когда он выписывается и как его оформить.

Что понимается под исправленным счетом-фактурой

В гл. 21 НК РФ термин «исправленный счет-фактура», так же как и «исправительный», отсутствует. При этом в обеих формах счета-фактуры (и основной, и корректировочной), предлагаемых постановлением Правительства РФ от 26.12.2011 № 1137, есть строка для указания реквизитов внесенных в них исправлений. Кроме того, о составлении исправленного счета-фактуры говорится в п. 6 Правил заполнения счета-фактуры.

ВНИМАНИЕ! С 01.07.2021 вступили в силу поправки в НК РФ по счетам-фактурам при реализации прослеживаемых товаров. Поправки в НК РФ предусматривают, что при реализации прослеживаемых товаров счета-фактуры, в том числе корректировочные, нужно выставлять в электронной форме.

Порядок выставления и получения счетов-фактур в электронном виде подробно описан в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

С 1 июля 2021 года счета-фактуры оформляются по новой форме (постановление Правительства РФ от 02.04.2021 № 534). Подробнее об изменении реквизитов читайте здесь.

Скачать обновленный бланк счета-фактуры можно, кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Таким образом, подразумевается, что исправления — вещь, имеющая право на существование. Причем изменения могут быть внесены как в основной документ, так и в исправленный счет-фактуру.

Однако следует понимать, что корректировочный и исправленный счет-фактура —документы совершенно разные:

- Корректировочный счет-фактура нужен тогда, когда вносятся изменения в исходные данные первичного документа (количество и цена), влияющие на расчет итоговой суммы продажи, зафиксированной в нем, и на связанную с ней сумму НДС. Причем корректировка не означает, что в первоначальном варианте счета-фактуры была допущена ошибка. Нет, к оформлению корректировочного счета-фактуры могут привести изменения исходных данных, которые произошли под влиянием каких-то факторов, чаще всего оформленных документально (соглашения об изменении цены, ретроскидки, выявления недостачи, брака или излишков среди поставленного товара).

Подробнее о данном счете-фактуре — «Что такое корректировочный счет-фактура и когда он нужен?».

- Необходимость в исправленном счете-фактуре появляется при обнаружении в исходном документе технических ошибок, которые могут иметь негативные последствия для получения вычетов по нему. При этом не все ошибки приводят к необходимости создания исправленного счета-фактуры. Если они не влияют на правильность понимания информации по реквизитам, в которых они допущены (даже по обязательным), то вычет по такому документу допустим (п. 2 ст. 169 НК РФ) — следовательно, нужда в исправленном счете-фактуре отпадает.

Понятие исправленного счета-фактуры как откорректированного исходного документа возникло с момента принятия постановления Правительства РФ от 26.12.2011 № 1137, т.е. с 2012 года. До этого значительную часть технических ошибок, допущенных в оформлении счета-фактуры, можно было исправить прямо в неправильном исходном документе, заверив исправления подписью и печатью составителя. После введения в действие указанного постановления исправленному счету-фактуре придан статус самостоятельного документа, со всеми вытекающими последствиями.

В каких случаях требуется исправление счета-фактуры

Так в каких случаях оформляют исправленный счет-фактуру? Он нужен тогда, когда возникает необходимость исправления технической ошибки в исходном документе. Например, создание исправленного счета-фактуры может потребоваться при ошибке:

- в дате, если исходный документ ошибочно оформлен другим месяцем, годом;

- реквизитах поставщика или покупателя, если они написаны не просто с опечаткой, а не соответствуют им вообще (неверный ИНН, адрес, наименование и т. п.);

- указании грузоотправителя и грузополучателя, если они не относятся к лицам, которые в реальности отправляли и получали товар;

- реквизитах документа на перечисление аванса;

- названии и коде валюты документа;

- указании наименования товара (работ, услуг);

- указании неправильной цены или неверного количества товара;

- в ставке и, как следствие, в сумме НДС и итоговой сумме документа;

- либо при отсутствии данных, обязательных к заполнению по импортным товарам (страна происхождения и регистрационный номер таможенной декларации).

Надо отметить, что большинство налогоплательщиков, если ошибка обнаружена своевременно и не успела выявиться налоговыми органами, предпочитают не делать исправленный счет-фактуру, а просто заменяют дефектный документ.

Об ошибках, не требующих исправления, читайте в статье «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

О том, какие ошибки в счет-фактуре должны быть исправлены, читайте в статье «Ошиблись в счете-фактуре – что и как исправлять».

Форма для исправления счета-фактуры

Особой формы для исправленного счета-фактуры не предусмотрено. Он составляется по той же форме, в которой был составлен исходный документ, требующий исправления, т.е. основной или корректировочной. Обе формы содержатся в приложениях 1 и 2 соответственно постановления Правительства РФ от 26.12.2011 № 1137. При этом составление исправленного счета-фактуры может производиться в случае необходимости в коррекции счетов-фактур, ранее выписанных:

- на реализацию;

- на аванс;

- на корректировку, в том числе к нескольким изменяемым документам.

С формой счета-фактуры, в том числе предназначенной для исправления, вы можете познакомиться в статье «Бланк счета-фактуры за 2020-2021 годы в Excel скачать бесплатно».

Особенности заполнения исправленного счета-фактуры

В обеих формах исправленного счета-фактуры под основным заголовком документа, содержащим его номер и дату, предусмотрена строка (или строки) для внесения номера и даты исправления:

- в счете-фактуре строка одна, и расположена она непосредственно под заголовком;

- в корректировочном счете-фактуре— 2: одна предназначена для сведений об исправлении собственно корректировочного счета-фактуры, а вторая — для указания реквизитов первоначального счета-фактуры, к которому был составлен корректировочный счет-фактура.

Иных особенностей оформления исправленного счета-фактуры нет. Он оформляется так же, как обычный, только неверные данные в нем заменяются правильными.

Особенности регистрации исправленного счета-фактуры

Если исправительный счет-фактура составлен в том же квартале, что и исходный счет-фактура (корректировочный счет-фактура), то в этом же квартале:

- Продавец в книге продаж должен зарегистрировать исправленный счет-фактуру и повторно зарегистрировать ошибочный счет-фактуру, но все его числовые показатели отразить со знаком «минус».

Эксперты КонсультантПлюс подготовили пример регистрации исправленного счета-фактуры в книге продаж. Переходите к примеру, получив пробный доступ к К+ бесплатно.

- Покупатель, если он отразил в книге покупок ошибочный счет-фактуру, должен зарегистрировать в книге покупок исправленный счет-фактуру и повторно зарегистрировать ошибочный счет-фактуру, но отразить все его числовые показатели со знаком «минус». Если покупатель не показал в книге покупок ошибочный счет-фактуру, он регистрирует только исправительный счет-фактуру.

Пример регистрации исправленного счета-фактуры в книге покупок есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно.

На схеме мы показали порядок действий продавца и покупателя при изменении данных в счете-фактуре или при наличии в нем ошибок.

Если исправительный счет-фактура составлен в другом (следующем) же квартале:

- Продавец должен зарегистрировать исправительный счет-фактуру в дополнительном листе книги продаж того квартала, в котором зарегистрирован ошибочный счет-фактура. В этом же дополнительном листе книги продаж зарегистрировать ошибочный счет-фактуру, указав все его числовые показатели со знаком «минус».

- Покупатель должен составить дополнительный лист к книге покупок того квартала, в котором зарегистрировал ошибочный счет-фактуру и в этом же дополнительном листе к книге покупок продаж зарегистрировать ошибочный счет-фактуру, указав все его числовые показатели со знаком «минус». Если же покупатель изначально в книге покупок счет-фактуру, выписанный с ошибками, не отразил, то исправленный он должен зарегистрировать исправленный счет-фактуру только в книге покупок того квартала, в котором этот документ был получен.

Итоги

Не связанные с внесением поправок в количество, стоимость товаров (работ, услуг) и налоговых обязательств изменения в счет-фактуру и корректировочный счет-фактуру вносятся соответственно на бланке счета-фактуры, корректировочного счета-фактуры. При составлении исправительных документов необходимо указывать реквизиты исходного документа, в котором была допущена ошибка. Порядок регистрации исправительного счета-фактуры зависит от того, в каком периоде он был составлен по отношению к ошибочному счету-фактуре, а у покупателя еще и от того, был ли им зарегистрирован в книге покупок счет-фактура, содержащий ошибки.

19.07.2019

Продавец обнаружил ошибку в счете-фактуре, выставленном покупателю. Как ее исправить и нужно ли это делать? Какие нюансы учесть? Как покупателю заявить вычет по исправленному счету-фактуре? Ответы – в нашей публикации.

Какие ошибки в счете-фактуре можно и не исправлять?

Согласно нормам законодательства исправлению в счет-фактуре подлежат ошибки, которые препятствуют покупателю получить вычет по НДС.

В силу абз. 2 п. 2 ст. 169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении проверки идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также ставку налога, не являются основанием для отказа в принятии к вычету сумм НДС (см. также Письмо Минфина России от 06.09.2018 № 03-07-11/63744).

Например, не требует исправлений счет-фактура, в котором неверно указан номер, поскольку такая опечатка не мешает идентифицировать продавца и покупателя, стоимость поставки, ставку и сумму налога (Письмо Минфина России от 12.01.2017 № 03-07-09/411).

Ошибка в дате составления счета-фактуры (допустим, указан месяц, относящийся к следующему кварталу) также не помешает налоговикам проверить основные показатели. Значит, не нужно исправлять документ или составлять новый. Данный вывод подтверждается абз. 4 п. 7 Правил заполнения счета-фактуры: в случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

Заметим, если подобная ошибка выявлена в ходе налоговой проверки, инспекторы обязаны сообщить о ней налогоплательщику и потребовать представления (в течение пяти дней) необходимых пояснений или внесения соответствующих исправлений в установленный срок (п. 3 ст. 88 НК РФ).

В ответ на запрос инспектора налогоплательщик может дать пояснения к опечатке, допущенной в дате составления счета-фактуры. Однако не исключено, что, обнаружив ошибку (даже небольшую) в счете-фактуре, покупатель будет настаивать на том, чтоб продавец внес исправления в документ.

К сведению: в случае если продавец составил исправленный счет-фактуру при обнаружении ошибок, не препятствующих налоговым органам идентифицировать показатели, перечисленные в абз. 2 п. 2 ст. 169 НК РФ, такой счет-фактура в книге продаж не регистрируется.

Если продавец исправит недочет, счет-фактуру в книге продаж он может не регистрировать, на чем Минфин заострил внимание в Письме от 06.05.2019 № 03-07-11/32905. Но тогда у покупателя возникнут проблемы с вычетом, поскольку проверочная программа выявит налоговый разрыв.

В Письме № 03-07-11/32905 специалисты финансового ведомства отметили, что согласно п. 5.1 ст. 174 НК РФ в декларацию по НДС подлежат включению сведения, указанные в книге покупок и книге продаж налогоплательщика, что создает условия для налогового контроля за сведениями, содержащимися в налоговых декларациях продавцов товаров (работ, услуг) и их покупателей. Таким образом, в случае если продавцом исправленный счет-фактура, выставленный покупателю, в книге продаж не зарегистрирован и, соответственно, сведения этого счета-фактуры в налоговую декларацию не включены, то у покупателя оснований для применения вычетов по налогу не имеется.

Если исправлять счет-фактуру, то как?

В иных случаях (независимо от характера ошибки: техническая или арифметическая) исправления в счет-фактуру вносятся путем составления нового документа.

Например, если продавец выставил покупателю счет-фактуру, в котором не указал ИНН и КПП последнего, он должен это исправить (Письмо ФНС России от 25.03.2019 № СД-4-3/5268@). Исправленный счет-фактура, составленный продавцом и выставленный покупателю, регистрируется продавцом в книге продаж в порядке, установленном п. 11 Правил ведения книги продаж.

Для заполнения строки 1 используют прежние данные: номер и дату из первичного экземпляра. В строке 1а указывают порядковый номер и дату исправления (см. абз. 3 п. 7 Правил заполнения счета-фактуры).

Что касается других строк и граф, то они заполняются с правильными значениями, а при необходимости в них включаются новые (не отраженные ранее) данные. В приведенном примере поставщик выпишет новый счет-фактуру под тем же номером и с той же датой, что были приведены в первичном экземпляре, в строке 1а укажет номер и дату исправления, а в строке 6б – ИНН и КПП покупателя.

Если же, допустим, исправляется ошибка, вызванная указанием неверной ставки налога, продавец заполнит не только строки 1 и 1а нового экземпляра счета-фактуры, но и графу 7 – внесет верное значение ставки. Остальные строки и графы должны, соответственно, содержать правильные значения.

Исправленный счет-фактуру визируют руководитель и главный бухгалтер или ИП либо иные уполномоченные на то лица (п. 6 ст. 169 НК РФ, п. 7 Правил заполнения счета-фактуры).

Если исправления вносятся в счет-фактуру, к которому ранее составлялся корректировочный счет-фактура, в исправленном счете-фактуре данные приводятся без учета сведений из корректировочных (п. 7 Правил заполнения счета-фактуры).

Согласно п. 6 Правил заполнения корректировочного счета-фактуры если ошибка допущена как в первоначальном, так и в корректировочном счете-фактуре, исправляются оба документа (к корректировочному также составляется исправленный).

О нюансах исправления счета-фактуры

А теперь остановимся на особенностях внесения изменений в счет-фактуру.

Во-первых, нужно помнить, что при внесении исправлений в счет-фактуру применяется та его форма, что действовала на дату составления первоначального счета-фактуры. На это указала ФНС в Письме от 07.06.2018 № СД-3-3/3806@ и Минфин в Письме № 03-07-11/32905.

Во-вторых, при исправлении технической ошибки, допущенной при оформлении «отгрузочного» счета-фактуры, в результате чего меняется стоимость товаров (работ, услуг), выставлять корректировочный счет-фактуру не нужно. В таких случаях «отгрузочный» счет-фактура исправляется в порядке, установленном п. 7 Правил заполнения счета-фактуры (письма Минфина России от 18.12.2017 № 03-07-11/84472, ФНС России от 23.08.2012 № АС-4-3/13968@, от 01.02.2013 № ЕД-4-3/1406@).

В-третьих, не нужно исправлять счет-фактуру, если стоимость отгруженных товаров (работ, услуг) изменилась не из-за ошибки, а, например, по согласованию сторон. В этом случае продавец должен выставить корректировочный счет-фактуру (п. 3 ст. 168 НК РФ).

К сведению: корректировочные счета-фактуры выставляются продавцами при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгрузки, в том числе из-за изменения цены (тарифа) и (или) количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, но не позднее трех лет с момента составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ). Поэтому, например, в случае изменения стоимости строительно-монтажных работ, выполненных подрядчиком и принятых заказчиком, подрядчик выставляет корректировочные счета-фактуры, в том числе при наличии «первички», подтверждающей изменение стоимости данных работ (Письмо Минфина России от 02.04.2019 № 03-07-10/22587).

К вопросу о налоговой декларации

Остановимся еще на одном моменте, который может возникнуть при внесении исправлений в счет-фактуру.

Если данные по первичному («ошибочному») экземпляру счета-фактуры уже отражены в декларации по НДС, исправления вносятся не только в сам счет-фактуру, но и в декларацию.

При этом стоит иметь в виду, что если недостоверные сведения, а также ошибки не приводят к занижению суммы налога, налогоплательщик вправе (не обязан) внести необходимые изменения в декларацию и представить в налоговый орган «уточненку» за тот налоговый период, в котором был зарегистрирован первичный счет-фактура в книге продаж продавца. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока (абз. 2 п. 1 ст. 81 НК РФ).

Вернемся к нашему примеру об ошибке в счете-фактуре в связи с неуказанием ИНН и КПП покупателя. В Письме № СД-4-3/5268@ ФНС отметила: поскольку в рассматриваемой ситуации выставление продавцом первичного счета-фактуры (без указания ИНН и КПП) не привело к занижению суммы НДС, подлежащей уплате в бюджет РФ у продавца, такой налогоплательщик-продавец вправе представить уточненную декларацию по НДС. В случае если продавец не представил «уточненку» и при налоговой проверке выявлены расхождения между сведениями из книги покупок покупателя и книги продаж продавца, они могут быть урегулированы посредством представления пояснений со стороны покупателя и продавца в соответствии с Письмом ФНС России от 06.11.2015 № ЕД-4-15/19395.

Если допущенные ошибки привели к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в декларацию и подать в налоговый орган уточненную декларацию в установленном порядке (абз. 1 п. 1 ст. 81 НК РФ).

* * *

Мы рассмотрели некоторые вопросы, которые могут возникнуть у продавца при исправлении им счета-фактуры, в котором обнаружена ошибка. Не стоит забывать, что при этом применяется форма, которая действовала на дату составления первоначального счета-фактуры.

Возможно, в связи с исправлением ошибок в счетах-фактурах возникнет обязанность по представлению уточненных налоговых деклараций.

Если продавец по просьбе покупателя исправляет в счете-фактуре несущественные ошибки, ему нужно зарегистрировать документ в книге продаж, в противном случае в вычете покупателю откажут.

Кстати, о вычетах НДС. В Письме № СД-4-3/5268@ ФНС напомнила, что налогоплательщик вправе заявить к вычету налог на основании счета-фактуры с внесенными в него исправлениями за любой из входящих в трехлетний срок налоговый период после принятия на учет покупки при наличии указанного счета-фактуры. Исправленный счет-фактура регистрируется в книге покупок в порядке, приведенном в п. 9 Правил ведения книги покупок (см. также Письмо Минфина России № 03-07-11/84472).

Зайцева С. Н.,

эксперт информационно-справочной системы «Аюдар Инфо»