Указали не того контрагента. Как правильно исправить счет-фактуру?

Налоговики не могут отказать в вычете НДС по счету-фактуре с ошибками, которые не препятствуют идентифицировать продавца, покупателя, стоимость товаров, ставку и сумму налога, предъявленную покупателю. Значит, если ошибка препятствует всему этому, то вычета не будет.

Ошибочный счет-фактуру нужно исправить, и это не то же самое, что составление корректировочного счета-фактуры.

Какие ошибки в счетах-фактурах не препятствуют вычету НДС

Какие ошибки в счете-фактуре не являются основанием для отказа в вычете НДС, выделенного в этом документе? Это ошибки, не препятствующие инспекторам в ходе налоговой проверки идентифицировать (абз. 2 п. 2 ст. 169 НК):

- продавца и покупателя товаров, работ, услуг или имущественных прав;

- наименование товаров, работ, услуг или имущественных прав;

- их стоимость;

- налоговую ставку;

- сумму НДС, предъявляемую покупателю.

Значит, если в счете-фактуре стоимость приобретенного товара и, соответственно, сумма НДС указаны неверно (в том числе с арифметическими и техническими ошибками) либо их показатели отсутствуют, то вычет по такому счету-фактуре не предоставляется.

То же и в случае, если в счете-фактуре на реализацию перепутали покупателя — на того, на кого нужно, счет-фактуру не выписали, а на того, на кого не нужно — выписали.

Как исправлять ошибку?

О всех трудностях с НДС и способах решения мы рассказали на курсе «Все про НДС: с нуля до сложных моментов». Получите удостоверение в ФИС ФРДО, и нужные знания для работы.

Оформить курс в рассрочку

Почему не годится корректировочный счет-фактура

При предоставлении скидки на уже отгруженный товар или при его возврате ранее выставленный счет-фактуру корректируют. Для таких случаев Налоговым кодексом закреплено понятие «корректировка» и «корректировочный счет-фактура».

Корректировка — это изменение первоначальной стоимости, совершенное после отгрузки по обоюдному согласию поставщика и покупателя.

Корректировочный счет-фактура выставляется, когда изменяется стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав.

Изменение стоимости возможно в случаях:

- изменения цены (тарифа) после отгрузки товаров (выполнения работ, оказания услуг);

- уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), имущественных прав.

Перед составлением корректировочного счета-фактуры продавец должен уведомить покупателя об изменении стоимости или количества отгруженных товаров и получить от него документ, подтверждающий согласие и факт уведомления об изменении условий сделки.

Исправлять ошибки, выявленные в ранее составленных счетах-фактурах, с помощью корректировочных счетов-фактур нельзя. Это ошибки, когда в счет-фактуру попали сведения, отличающиеся от договорных. Например, указана не та цена товара или не тот контрагент. В этом случае в ранее выставленный счет-фактуру вносят исправления.

Как исправить счет-фактуру

Исправления вносятся путем составления новых счетов-фактур. Номер и дата составления первичного счета-фактуры (строка 1) в исправленный документ переносятся без изменений. При этом в строке 1а указываются порядковый номер исправления и дата исправления.

Остальные показатели отражаются в соответствии с Правилами заполнения счета-фактуры (раздел II приложения № 1 к Постановлению № 1137).

Исправлять счет-фактуру нужно, только если при его оформлении допущены ошибки, которые не позволяют налоговой инспекции при проверке идентифицировать продавца, покупателя, наименование и стоимость (работ, услуг), имущественных прав, налоговую ставку и сумму НДС.

Как регистрировать исправленный счет-фактуру

Исправления, вносимые в счет-фактуру, отражаются в книгах покупок и продаж покупателя и продавца. Для этого предусмотрены два способа.

- Счет-фактура исправлен в том же квартале, в котором составлен. В этом случае в соответствующей книге (покупок или продаж) нужно аннулировать запись о первоначальном экземпляре счета-фактуры, отразив ее с отрицательными значениями. Затем нужно внести запись об исправленном счете-фактуре.

- Счет-фактура исправлен по истечении квартала, в котором составлен. В этом случае продавец аннулирует первичный и регистрирует исправленный счет-фактуру в дополнительном листе книги продаж за тот квартал, в котором был составлен первичный документ.

Покупатель отражает аннулирование первичного счета-фактуры в дополнительном листе книги покупок за тот квартал, в котором он был зарегистрирован, при этом исправленный документ регистрируют в книге покупок по мере возникновения права на налоговый вычет.

Также нужно подготовить уточненные декларации. Продавец заполняет приложение 1 к разделу 9, а покупатель — приложение 1 к разделу 8 . Нужно будет сделать две записи:

- аннулирующую со старым счетом-фактурой;

- новую с новым счетом-фактурой.

Выписан счет-фактура с ошибкой в названии контрагента (не тому контрагенту). Какой счет-фактуру необходимо выписать — корректировочный или на исправление?

Неверное указание данных контрагента, в т. ч. ИНН и наименования, является существенной ошибкой (пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ). В данном случае нужно выписать исправленный счет-фактуру (п. 7 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Но в программе 1С в документе Корректировка реализации нет возможности изменить контрагента. Поэтому в данном случае нужно:

- отсторнировать полностью ошибочный документ реализации в периоде обнаружения ошибки;

- зарегистрировать реализацию с правильными данными за тот же квартал.

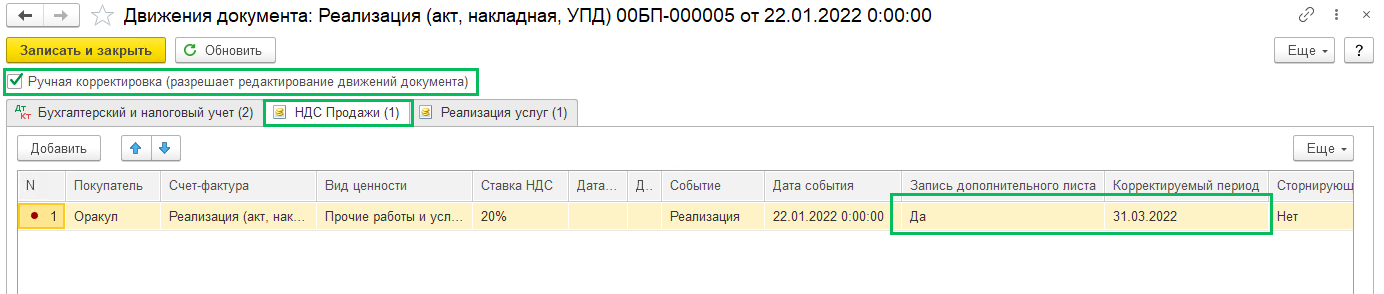

Если исправляется ошибка за прошлый отчетный период, сдайте уточненную декларацию по НДС. Предварительно с помощью ручной корректировки в документе Реализация (акт, накладная) на вкладке НДС продажи сделайте отметку, что формируется Запись дополнительного листа, и укажите период корректировки.

См. также:

- Как в 1С отразить перенос реализации в другой квартал?

- Забытый документ на реализацию

- Корректировочный счет-фактура vs Исправленный счет-фактура

- [17.10.2019 запись] Отчетность за 9 месяцев 2019 г. в 1С:Бухгалтерия, часть 2 (НДС)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Что делать если счет-фактуру выписали на неверного контрагента в БП 3.0

Если счет-фактура был выписан на контрагента с неверным ИНН или наименованием, то со стороны НК РФ (ст. 169) это является существенной ошибкой и нужно выписывать исправленный счет-фактуру. А если ошибка была допущена в прошлом налогом периоде, то еще потребуется сформировать и подать уточненную декларацию по НДС. Рассмотрим пример в конфигурации 1С Бухгалтерия предприятия 3.0

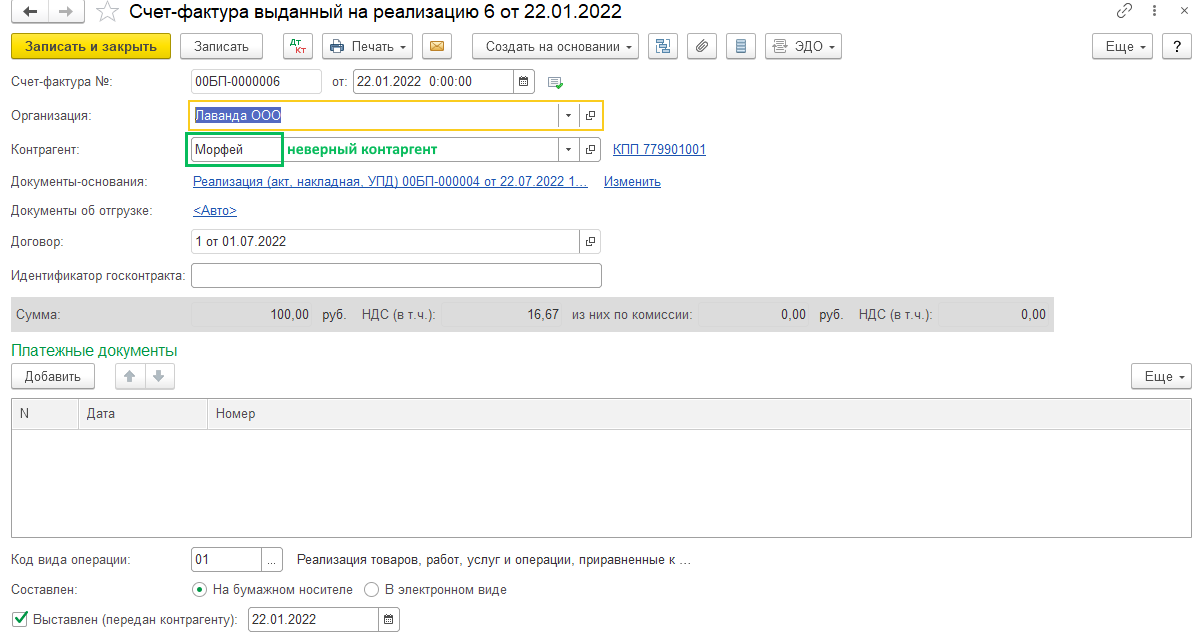

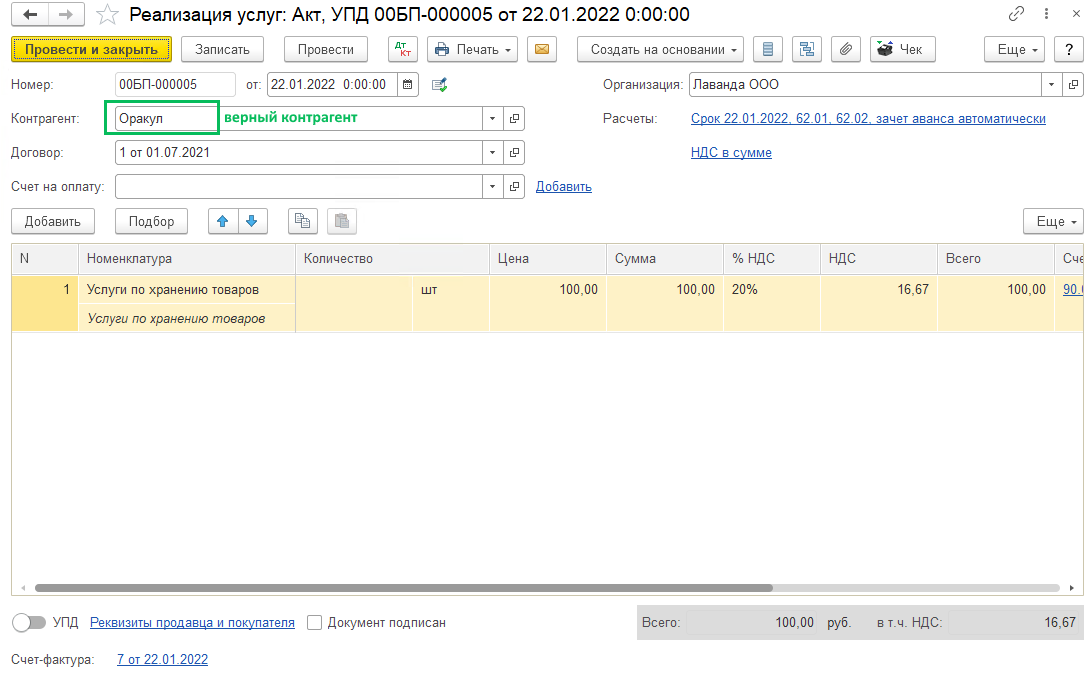

Счет-фактура с неверным контрагентом:

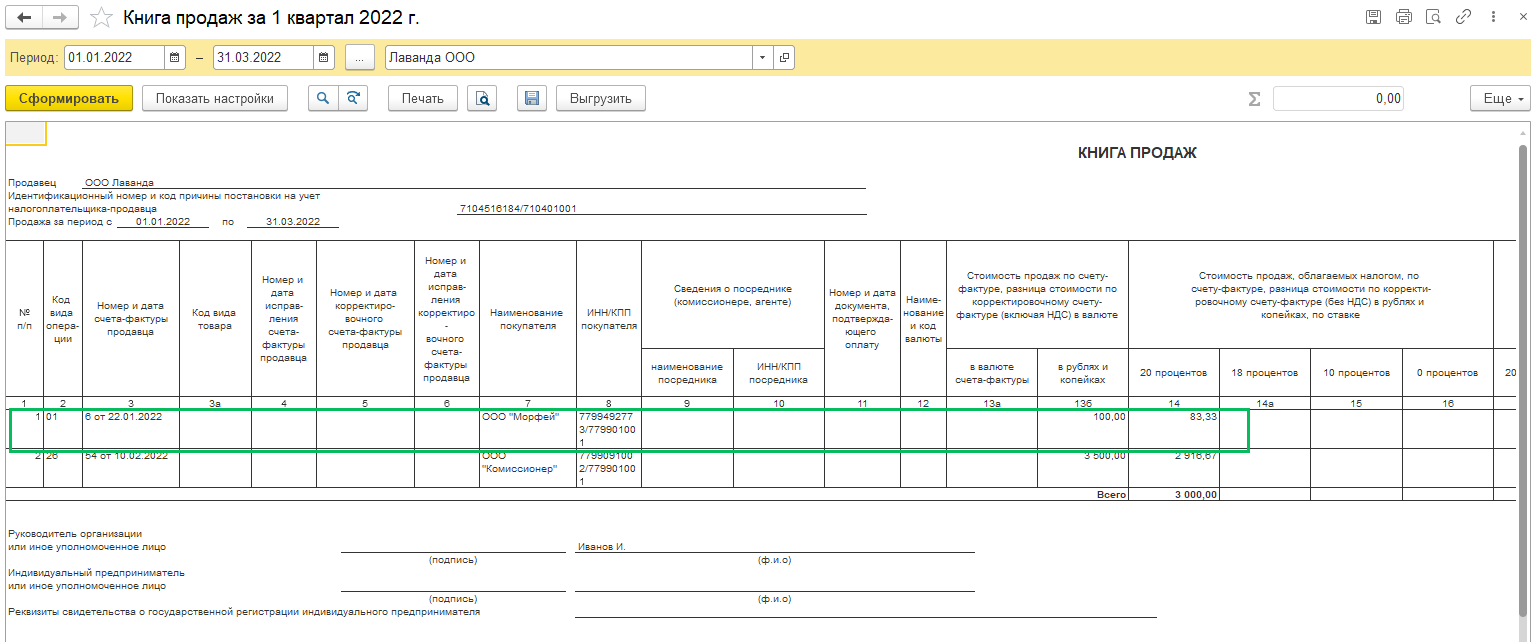

Этот счет-фактура попал в книгу продаж (Отчеты – Книга продаж) за 1 квартал 2022 года и соответственно в декларацию по НДС

Во втором квартале обнаружено, что в счете-фактуре был указан неверный контрагент и требуется выписать исправленный счет-фактуру.

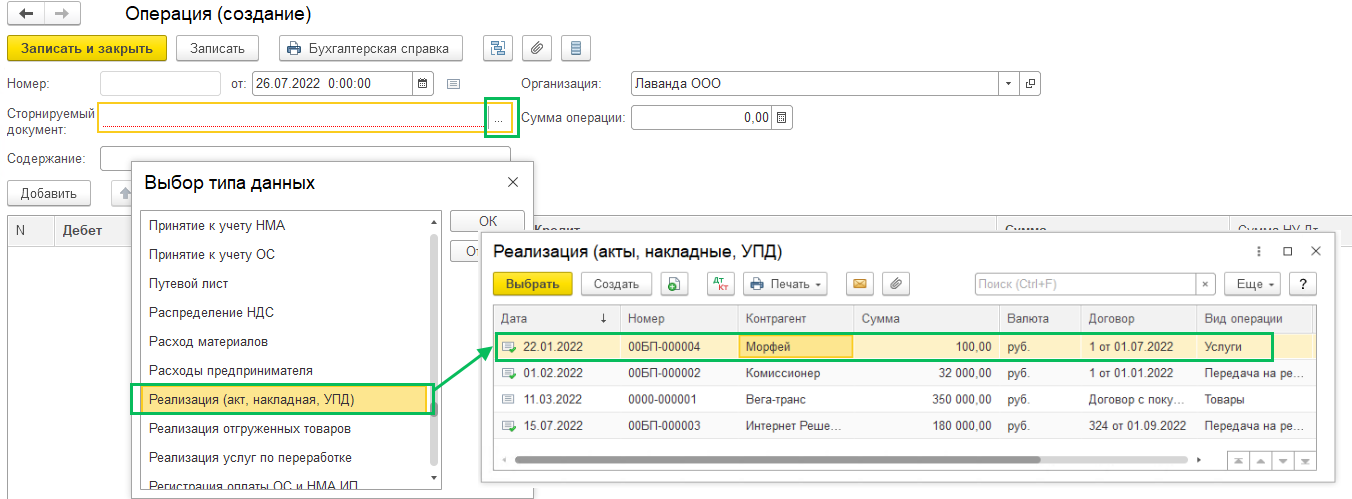

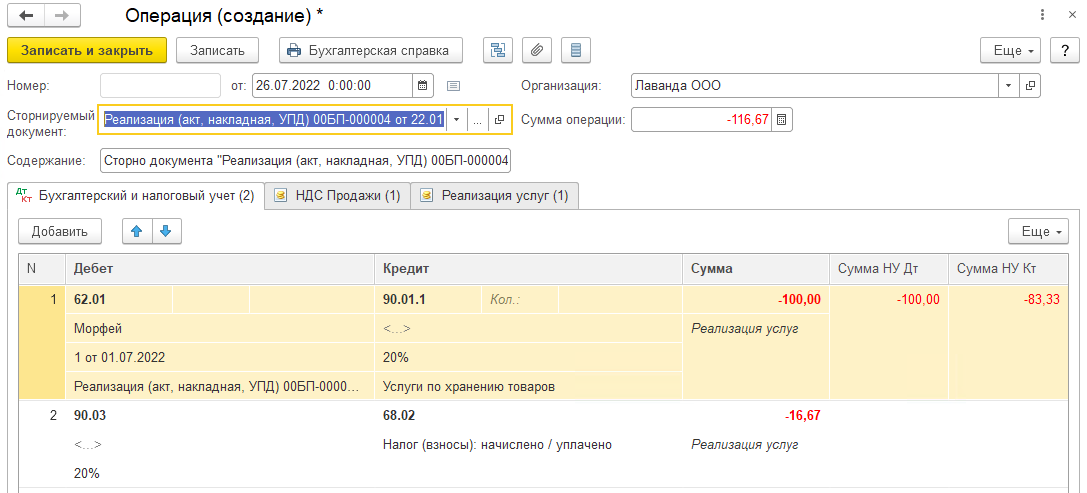

В программе сторнируется ошибочный документ реализации, так как если сделать документ корректировки реализации, то изменить там можно будет только табличную часть, а поменять контрагента будет нельзя. Раздел Операции – Операции, введенные вручную – Создать – Сторно документа. Сторно делается датой обнаружения ошибки, в примере – во втором квартале 2022 года. В поле Сторнируемый документ по трем точкам выберите сначала вид документа (Реализация (акт, накладная, УПД), а потом ту реализацию, в которой неверно указан контрагент.

Автоматически заполнится табличная часть:

После этого создайте новый документ реализации с верным контрагентом за тот же период и выпишите верный счет-фактуру

В проводках к документу реализации включите возможность ручных корректировок и в регистре НДС продажи укажите, что формируется запись дополнительного листа книги продаж с указанием корректируемого периода.

Если ошибка обнаружена в том же квартале, когда и была совершена, то делать ручную корректировку не нужно.

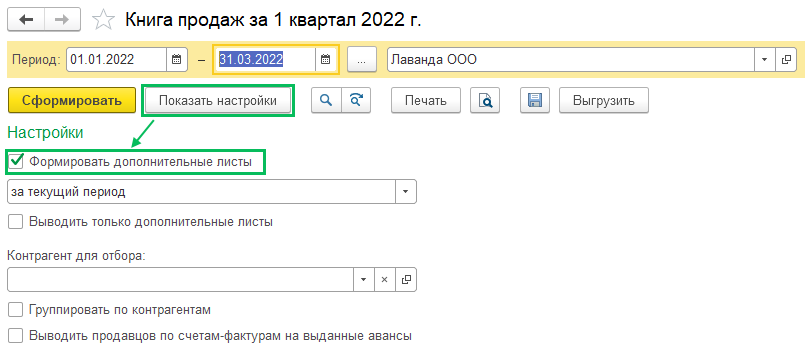

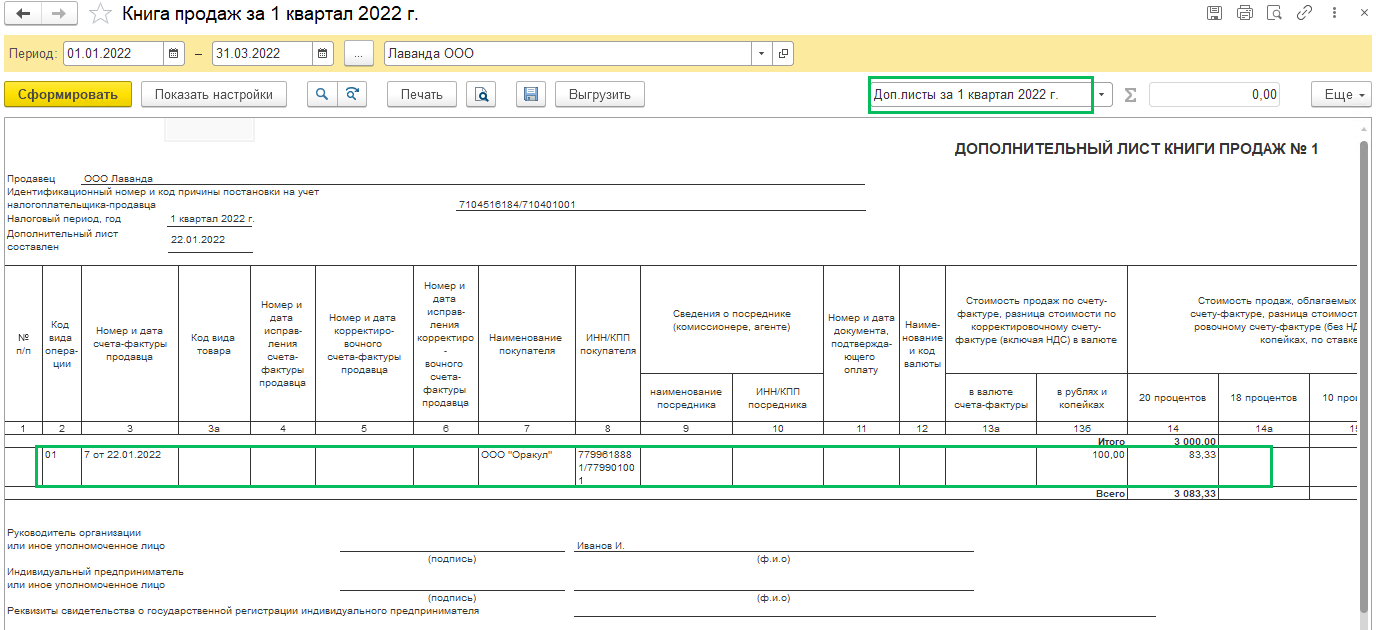

Проверьте книгу продаж за 1 квартал (период совершения ошибки), для этого в настройках установите флаг Формировать дополнительные листы

Так как в примере ошибка обнаружено в другом налоговом периоде, то за период ошибки нужно подать уточненную декларацию по НДС

(Рейтинг:

5 ,

Голосов: 3 )

Материалы по теме

Как аннулировать счет-фактуру? Этот вопрос возникает, когда счет-фактура в адрес контрагента выставлен по ошибке или требует замены. О том, что нужно сделать в таких ситуациях, чтобы избежать налоговых последствий и не подвести контрагентов, расскажем в нашей статье.

Аннулированный и нулевой счет-фактура — в чем разница

Нулевой счет-фактуру могут выставить коммерсанты, если они не применяют НДС (например, упрощенцы), по просьбе контрагента. При этом обязанность по выставлению нулевых счетов-фактур Налоговым кодексом для них не предусмотрена.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

О правилах заполнения счета-фактуры рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее об НДС при УСН читайте в материале «НДС при УСН: в каких случаях платить и как учитывать налог в 2022 году».

Разница между нулевыми и аннулированными счетами-фактурами заключается в налоговых последствиях. Так, если регистрировать в книге покупок или продаж нулевой счет-фактуру, последствий для коммерсанта не будет. В случае же с аннулированным счетом-фактурой не всё так просто.

Зачем аннулировать счет-фактуру

Всем свойственно ошибаться, поэтому ошибки в работе иногда возникают. Рассеянный бухгалтер может выставить счет-фактуру в адрес не того покупателя или ошибиться в его реквизитах. В любом случае ошибки нужно исправлять, но не всегда это делается одним и тем же способом.

К примеру, исходный счет-фактура содержит информацию, не соответствующую действительности, и это требует корректировок. Сразу возникает вопрос: как аннулировать счет-фактуру и существуют ли иные способы исправлений?

Случаи, когда можно обойтись без аннулирования, хотя исходный счет-фактура требует корректировок, перечислены в п. 5.2 ст. 169 НК РФ. Это происходит, например, при изменении стоимости товаров (работ, услуг) в связи с корректировкой их цены или количества.

При этом не возникает вопросов по поводу того, как аннулировать счет-фактуру, так как изменение налоговых обязательств покупателя и продавца будет отражаться в книгах покупок и продаж на основании корректировочного счета-фактуры. Важно помнить, что он не заменяет исходный счет-фактуру, а лишь вносит в него корректировки, то есть существование корректировочного счета-фактуры возможно только совместно с первоначальным.

О позиции Минфина по вопросу применения корректировочных счетов-фактур читайте в материале «Корректировочный счет-фактура — не для исправления ошибок».

Случаев, когда приходится аннулировать первоначальный счет-фактуру, немного: если продавец выставил отгрузочный счет-фактуру ошибочно или допустил ошибки в реквизитах, значимых для вычета НДС — в обеих ситуациях какой-то из сторон потребуется аннулировать исходный счет-фактуру. Поговорим теперь о том, как это правильно сделать.

Как правильно аннулировать счет-фактуру продавцу

Рассмотрим пример: ООО «Ромашка» в августе выставило в адрес ООО «Василек» счет-фактуру на отгрузку и отразило его в книге продаж за 3-й квартал, а на следующий день выяснилось, что фактически товар отгрузили в адрес ООО «Колосок» и менеджер этой компании не сразу обнаружил ошибку в полученном счете-фактуре.

Это обстоятельство никак не повлияло на итоговую сумму налога в книге продаж ООО «Ромашка». Потребовалось лишь оформить для ООО «Колосок» и зарегистрировать в книге продаж новый счет-фактуру и аннулировать ошибочный.

Для этого данные ошибочно выставленного в адрес ООО «Василек» счета-фактуры бухгалтер ООО «Ромашка» еще раз отразил в книге продаж (гр. 13а-19) со знаком минус (п. 3 правил заполнения дополнительного листа книги продаж), а счет-фактуру в адрес ООО «Колосок» отразил в обычном порядке.

Порядок регистрации счетов-фактур и действия по заполнению книг продаж и книг покупок (а также дополнительных листов к ним) указаны в Правилах ведения книг покупок и книг продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137 о формах и правилах заполнения документов при расчетах по НДС.

Если бы ошибочный счет-фактуру выявили после окончания третьего квартала, бухгалтеру ООО «Ромашка» пришлось бы оформить дополнительный лист книги продаж и в нем зарегистрировать ошибочно выставленный счет-фактуру (со знаком минус), затем отразить там же счет-фактуру в адрес ООО «Колосок» на эту же сумму (п. 3 правил заполнения книги продаж). При этом итоговые суммы реализации ООО «Ромашка» остались бы без изменений и необходимость в уточненной декларации не возникла (п. 1 ст. 81 НК РФ, п. 2 приложения 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@). Однако в рассматриваемой ситуации данные, представленные ООО «Ромашка» в приложении 9 к декларации по НДС за 3-й квартал, будут неверными и налоговые органы при обнаружении ошибки затребуют пояснения (п. 3 ст. 88 НК РФ). Предупредить запрос налоговиков можно, сформировав уточенную декларацию по НДС за 3-й квартал, добавив приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж».

Образец заполнения дополнительного листа книги продаж при аннулировании счета-фактуры вы можете посмотреть в КонсультантПлюс. Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Дополнительно см. материал «Как сдать в налоговую электронную книгу покупок и продаж».

Если бы бухгалтер ООО «Ромашка» забыл отразить в книге продаж выставленный в адрес ООО «Колосок» счет-фактуру, а счет-фактуру на имя ООО «Василек» успел аннулировать, пришлось бы подать уточненку, так как этим он занизил бы итоговую реализацию (п. 1 ст. 81 НК, п. 5 правил заполнения доплиста книги продаж, письмо ФНС от 05.11.2014 № ГД-4-3/22685@).

Аннулирование счета-фактуры покупателем

В рассмотренном примере для ООО «Василек» и ООО «Колосок» аннулирование ошибочного счета-фактуры дополнительных проблем не создало, т. к. никаких записей в книгу покупок на основании этого счета-фактуры не сделано. Однако ситуации бывают разные: предположим, ошибочный счет-фактура в адрес ООО «Василек» вместе с массой других счетов-фактур попал в бухгалтерию ООО «Колосок», после чего рассеянный бухгалтер ООО «Колосок», отражая полученные счета-фактуры в книге покупок, по ошибке занес суммы из всех счетов-фактур в книгу покупок. В результате налоговый вычет за 3 квартал оказался завышен, что было обнаружено уже после подачи декларации.

В этом случае аннулировать счет-фактуру и исправлять книгу покупок придется уже покупателю — ООО «Колосок». Для этого бухгалтеру необходимо оформить дополнительный лист к книге покупок за 3 квартал, в котором в гр. 15 и 16 показатели ошибочного счета-фактуры внести со знаком минус (п. 5 правил заполнения доплиста книги покупок). Затем нужно подать уточненку, предварительно доплатив налог и пени во избежание штрафа (п. 1 ст. 81 НК, п. 6 правил заполнения доплиста книги покупок).

Образец заполнения дополнительного листа книги покупок при аннулировании счета-фактуры вы также найдете в К+, получив пробный полный доступ к системе бесплатно.

Итоги

Если коммерсант отразил ошибочную информацию в книге покупок или продаж, ему понадобится аннулировать счет-фактуру и скорректировать записи в этих книгах. Действия в этом случае зависят от периода, в котором имел место счет-фактура, требующий аннулирования. Записи производятся в самих книгах или в дополнительных листах к ним. В любом случае данные в книге покупок и продаж (или доплистах) по аннулируемому счету-фактуре всегда приводятся со знаком «минус».

- Опубликовано 04.03.2022 10:01

- Автор: Administrator

- Просмотров: 9144

Завершаем наш небольшой цикл статей о корректировочных и исправительных счетах-фактурах. В прошлой публикации мы подробно разобрали исправительные счета-фактуры в учете продавца. Сегодня разберем учет у покупателя, естественно с примерами в программе 1С: Бухгалтерия предприятия ред. 3.0.

Итак, покупатель вносит изменения в книгу покупок с учетом того периода, в котором произошло исправление документов (п. 7 Правил заполнения счета-фактуры и п. 6 Правил заполнения корректировочного счета-фактуры, утв. Постановлением № 1137) таким образом:

— сторнирует запись по первоначальному счету-фактуре в книге покупок, если исправление оформлено в рамках одного отчетного периода;

— сторнирует запись по первоначальному счету-фактуре в дополнительном листе книги покупок, если исправление оформлено в следующем отчетном периоде (п. 4 Правил ведения книги покупок);

— регистрирует ИСФ в дополнительном листе книги покупок за тот период, в котором был отражен аннулированный счет-фактура (п. 9 Правил ведения книги покупок), вычет по исправленному счету-фактуре покупатель заявляет за тот период, в котором был зарегистрирован первичный счет-фактура.

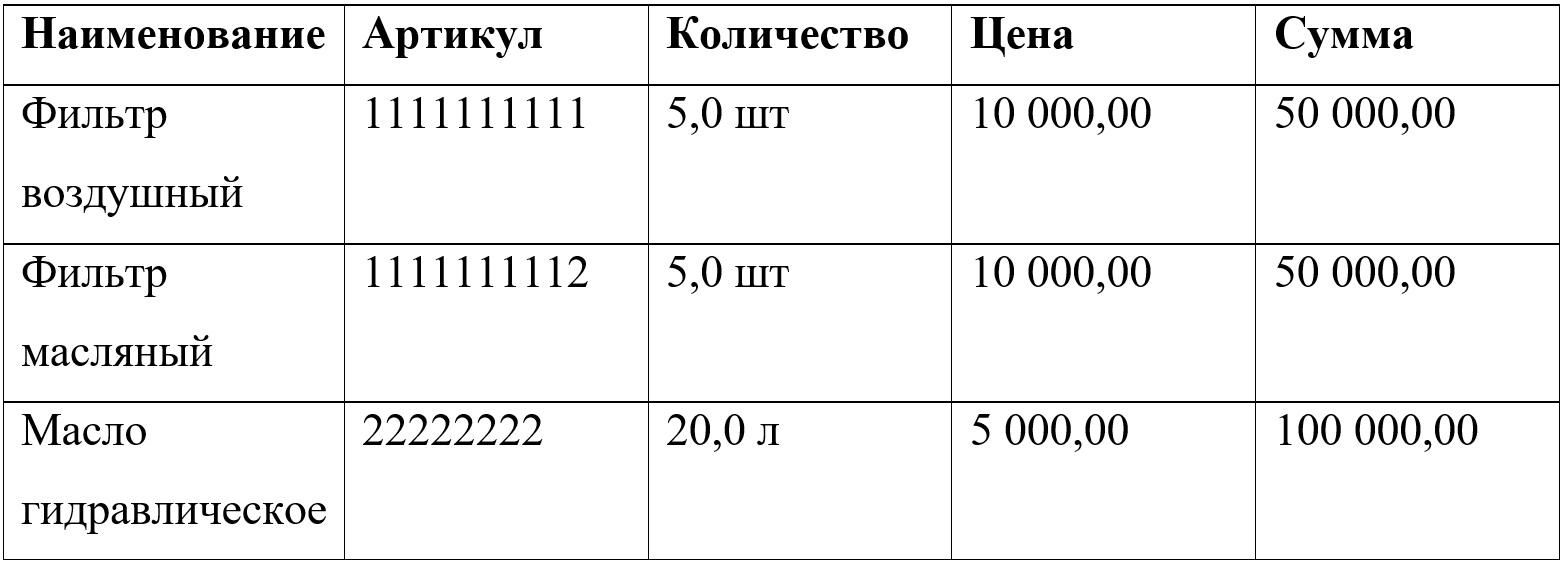

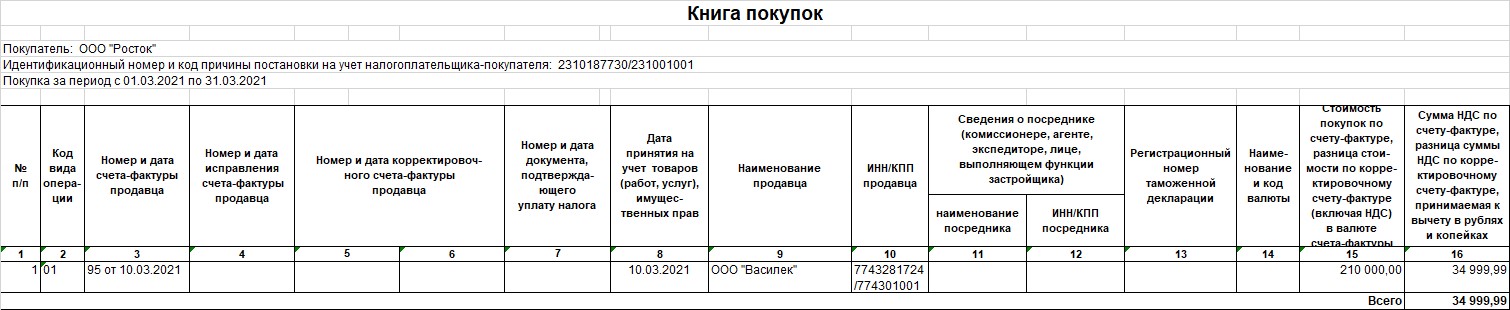

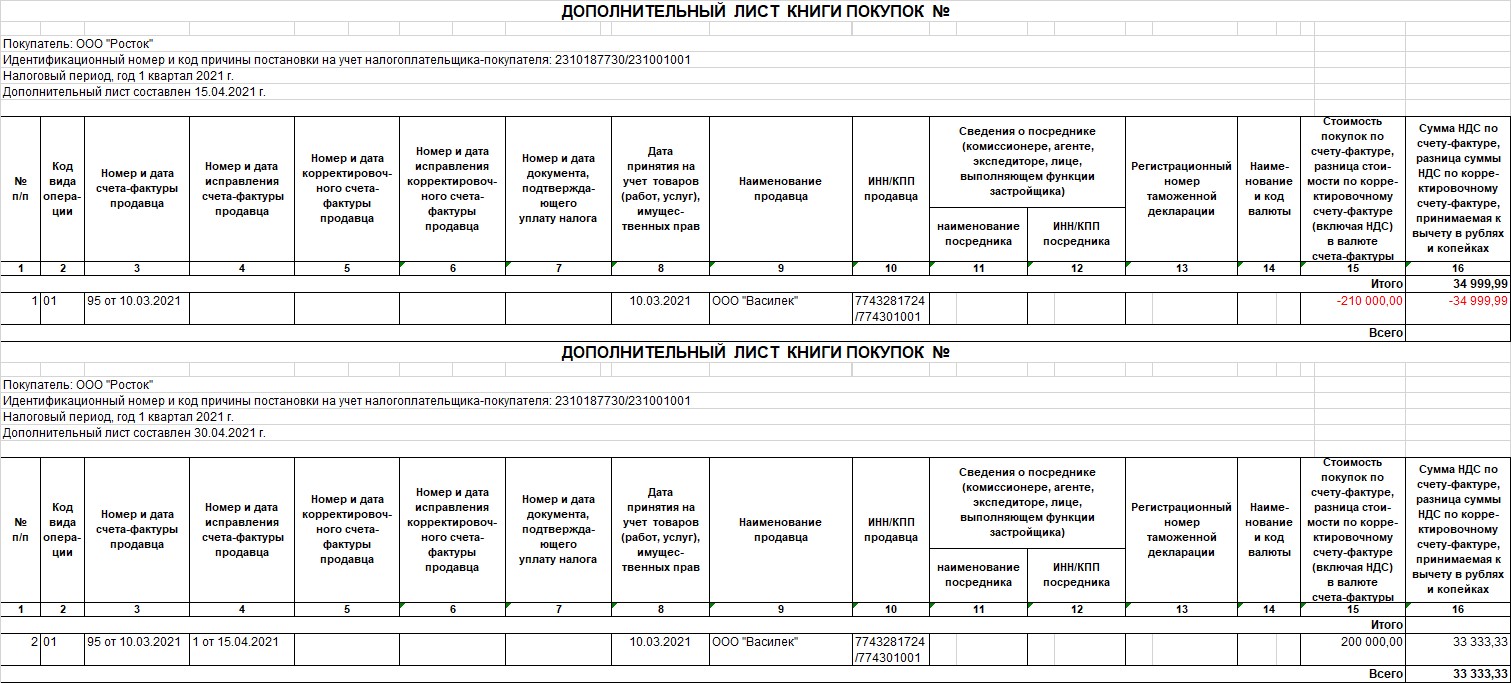

Напомним наш пример: между продавцом ООО «Василек» и покупателем ООО «Росток» заключен договор №1 от 01.02.2021 г. на поставку товара, запасных частей к сельскохозяйственной технике, на сумму 200 000 рублей. Перечень запасных частей перечислен в спецификации №1 к договору №1 от 01.02.2021 г. В рассматриваемом примере поставщик и покупатель применяют ОСНО.

По условиям нашего примера после отгрузки товара поставщик обнаружил ошибку в выставленном счете-фактуре, а именно: масло гидравлическое 20 л отгружено по цене 5 500 рублей вместо 5 000 рублей вследствие технической ошибки менеджера по продажам запасных частей. После выявления ошибки в адрес покупателя 15.04.2021 г. был выставлен ИСФ на уменьшение цены данного товара.

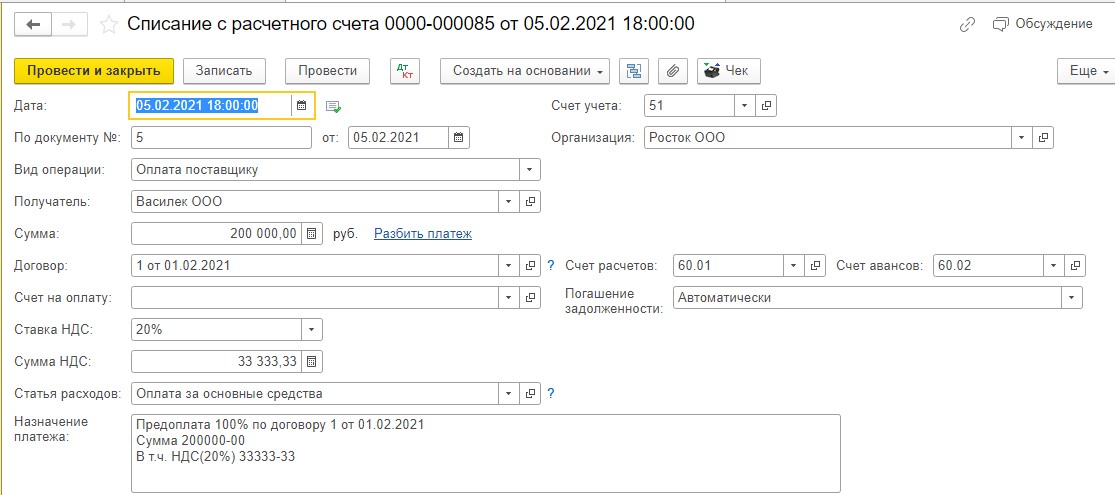

05.02.2021 г. ООО «Росток» перечислил предоплату в размере 100% поставщику ООО «Василек»:

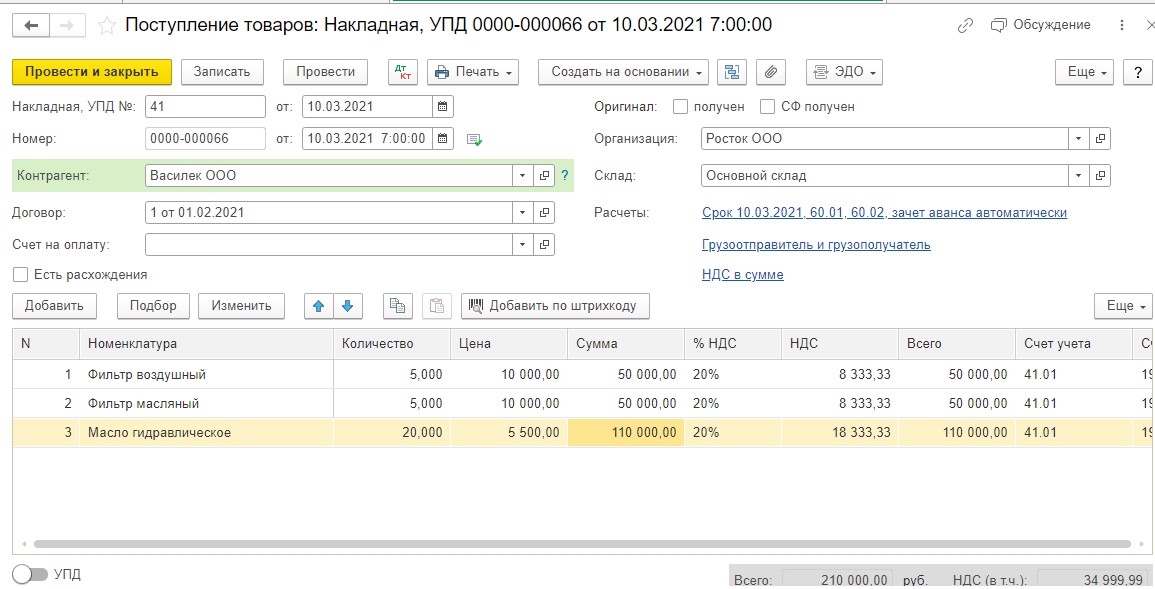

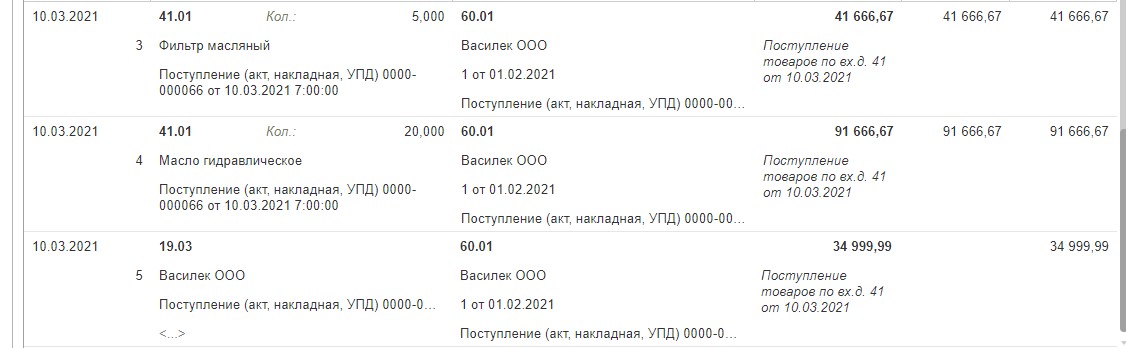

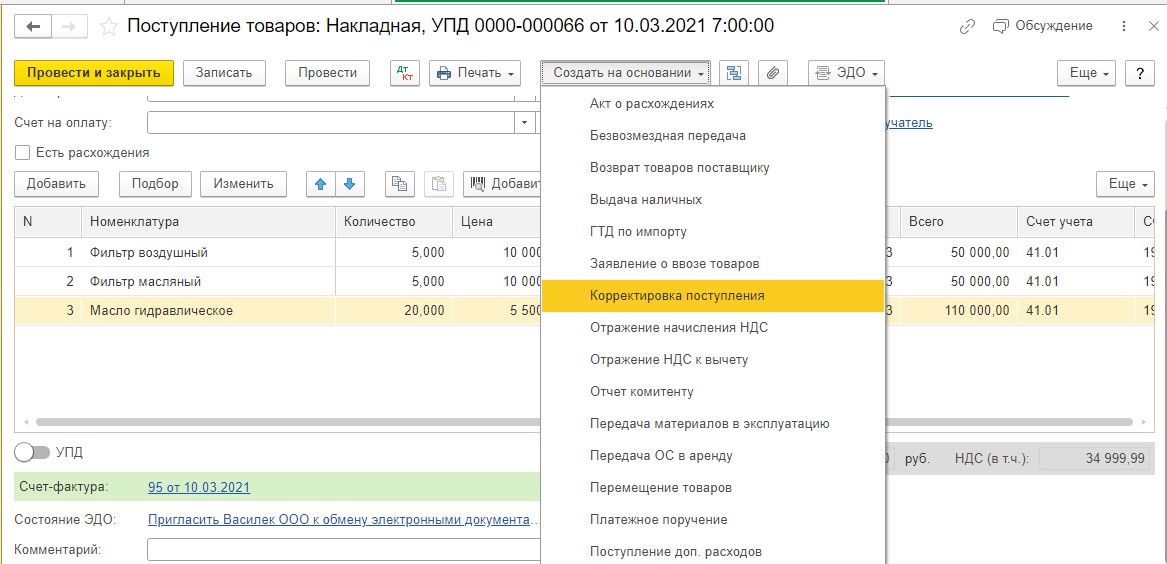

10.03.2021 г. покупатель ООО «Росток» проводит в учете поступление товаров от продавца ООО «Василек»:

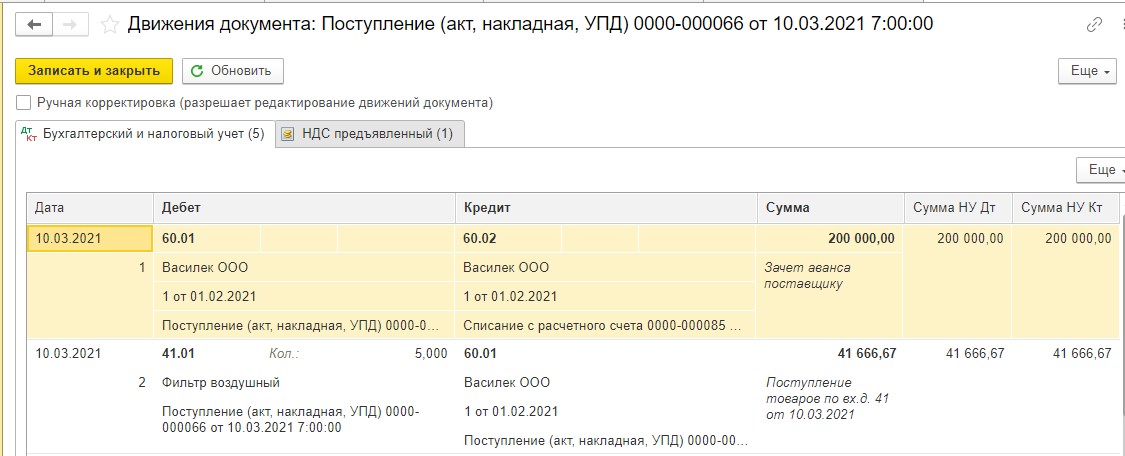

В регистре «Бухгалтерский и налоговый учет» у нас следующие проводки:

ДТ 60.01 и КТ 60.02 – зачтен аванс поставщику;

ДТ 41.01 и КТ 60.01 – отражено поступление товаров от поставщика;

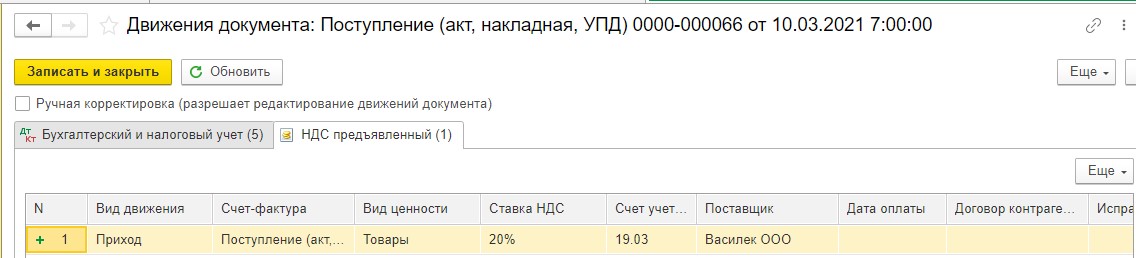

ДТ 19.03 и КТ 60.01 – отражен НДС по поступившим товарам.

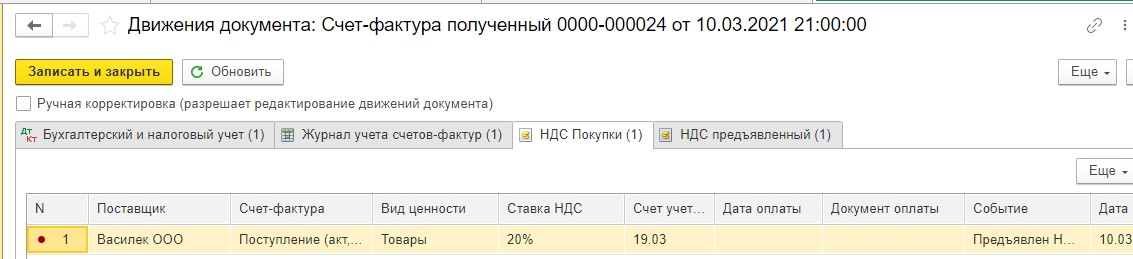

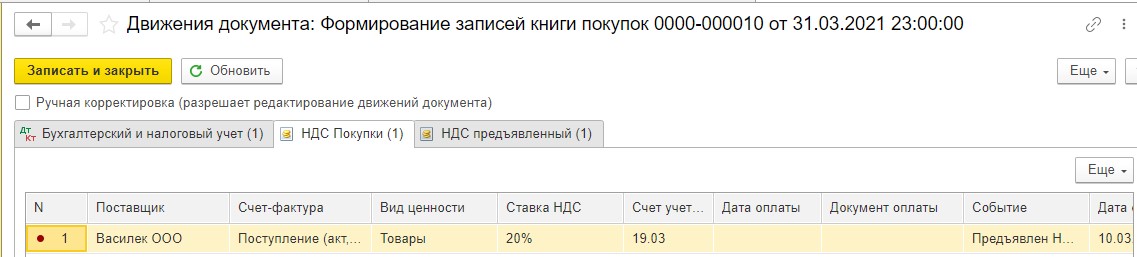

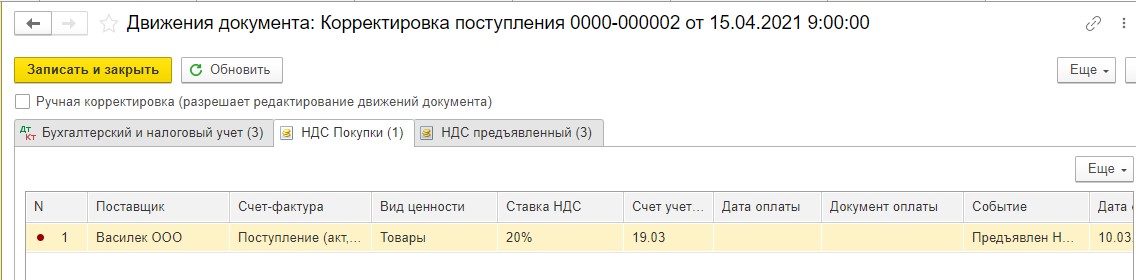

Регистр «НДС предъявленный» отражает информацию об НДС, предъявленном поставщиком и учтенном на счете 19.03. Вид движения «Приход» — это будущая запись в книгу покупок, которая попадет в нее при соблюдении всех условий для вычета (каких, мы уже знаем):

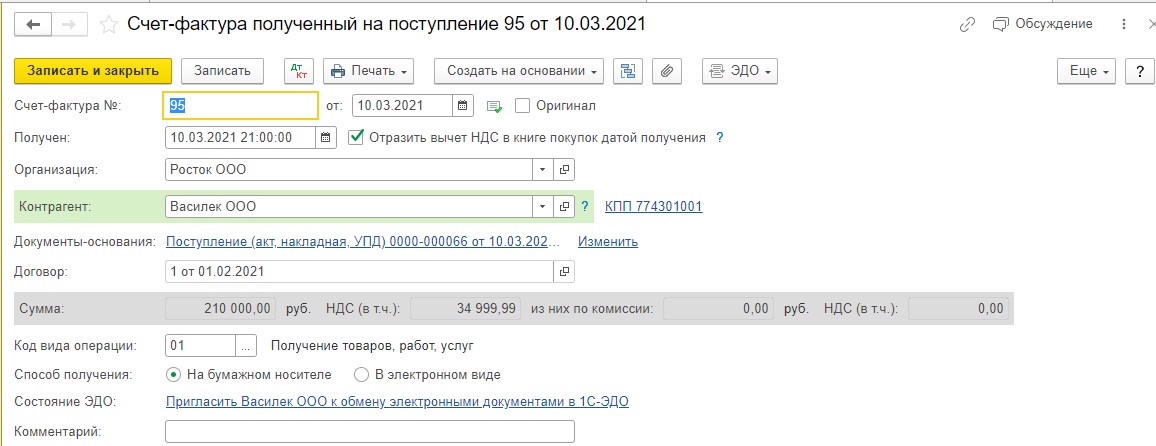

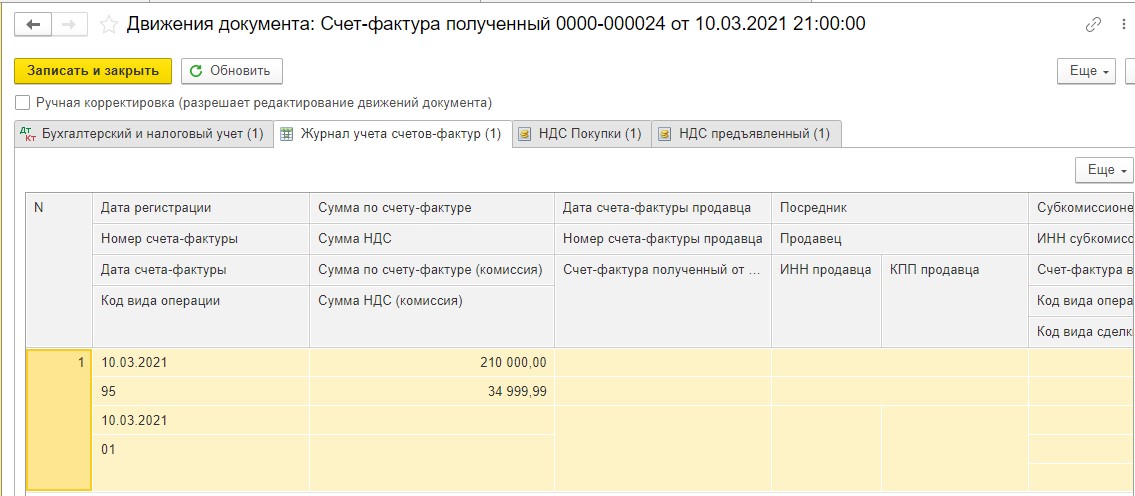

На основании поступления товаров регистрируем счет-фактуру полученный:

В регистре «Бухгалтерский и налоговый учет» мы видим следующую запись:

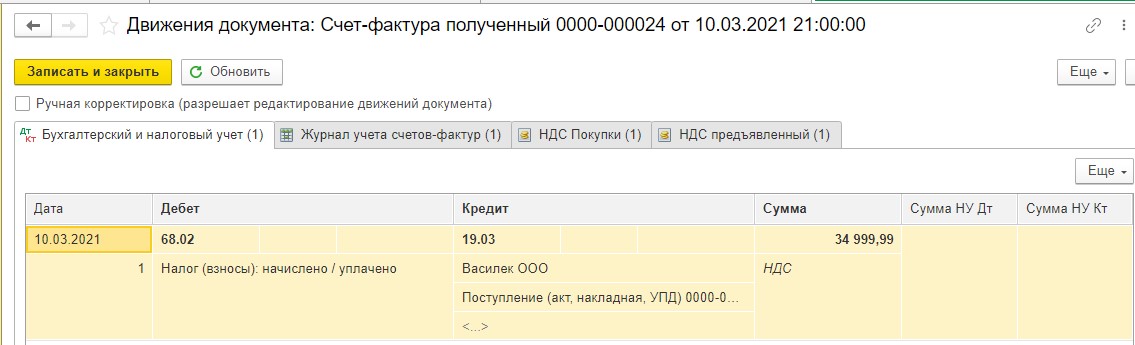

ДТ 68.02 и КТ 19.03 – НДС по приобретенным товарам заявлен к вычету:

В регистр «Журнал учета счетов-фактур» сохранилась информация о полученном счете-фактуре:

Запись из регистра «НДС Покупки», как мы уже знаем, попадает в книгу покупок:

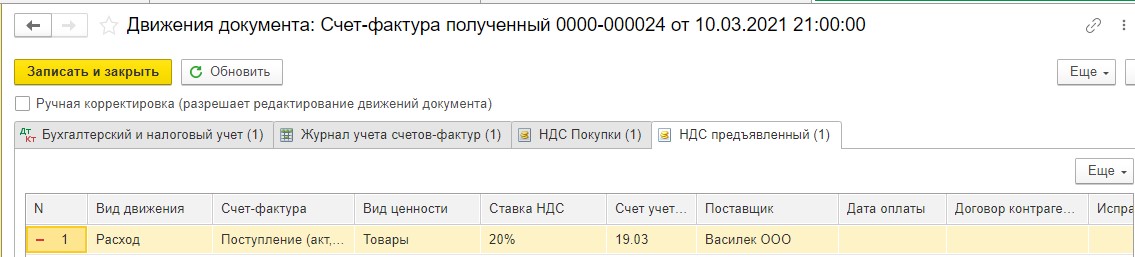

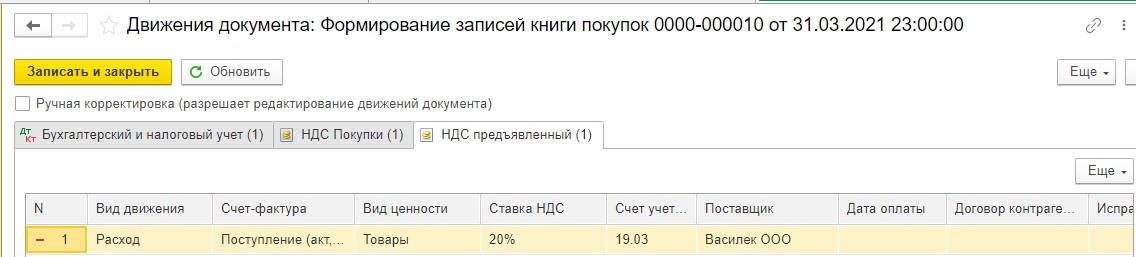

Напомним, что же следует понимать под записью вида движения «Расход» в регистре «НДС предъявленный»?

Это означает, что условия для принятия НДС к вычету соблюдены покупателем:

— товары, которые приобрел покупатель, используются в облагаемой НДС деятельности;

— счет-фактура от поставщика оформлена верно и зарегистрирована;

— товары поставлены на учет.

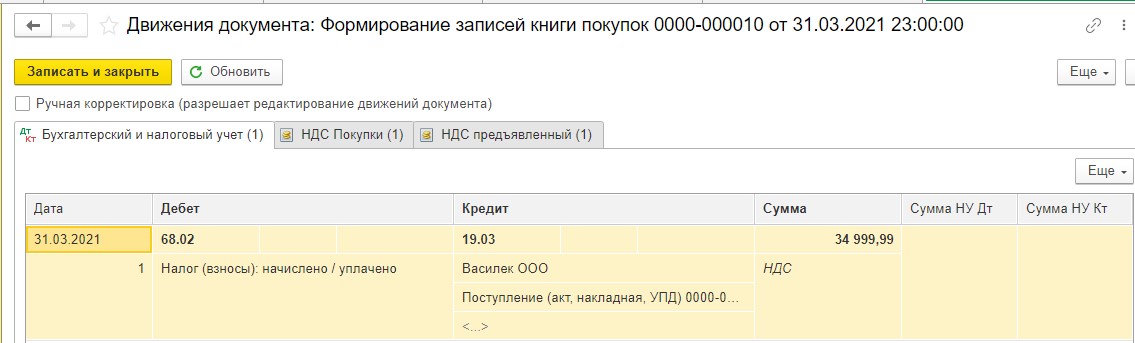

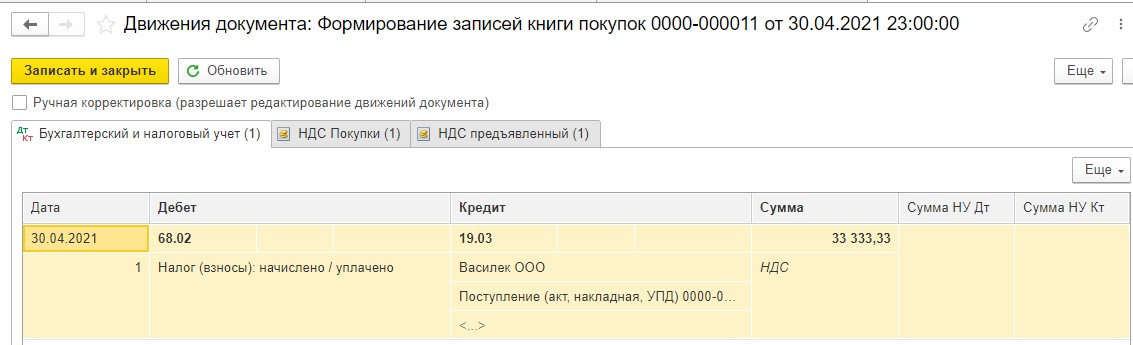

Посмотрим, какие записи формирует документ «Формирование записей книги покупок».

В регистре «Бухгалтерский и налоговый учет» сформирована проводка:

ДТ 68.02 и КТ 19.03 – НДС, предъявленный поставщиком, заявлен к вычету:

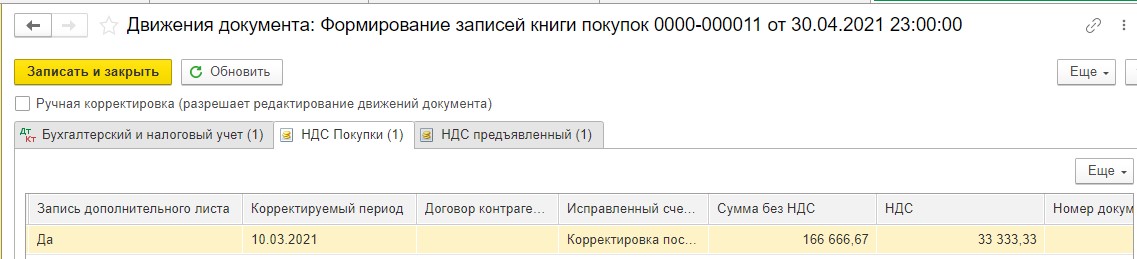

В регистре «НДС покупки» сформирована запись, которая попала сюда из такого же регистра документа счет-фактура полученный:

В регистре «НДС предъявленный» отразилась сумма НДС, предъявленного поставщиком.

Вид движения «Расход» нам показывает, что все условия для принятия к вычету входного НДС, соблюдены (эти условия мы рассматривали выше):

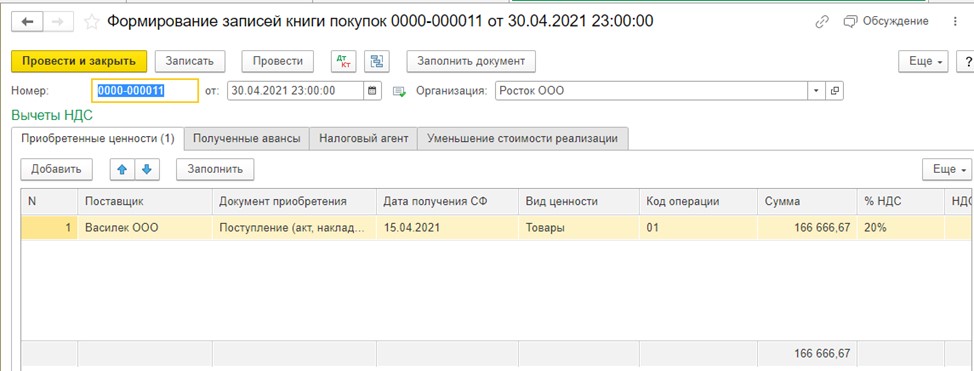

Сформировав отчет «Книга покупок», мы видим, что НДС, предъявленный поставщиком, принят к вычету в 1 квартале 2021 г.:

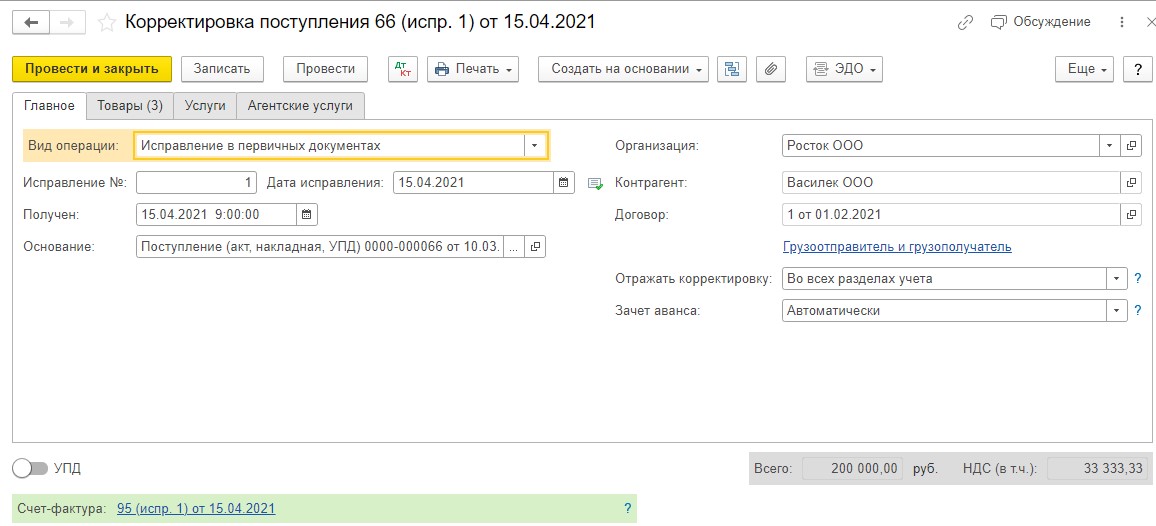

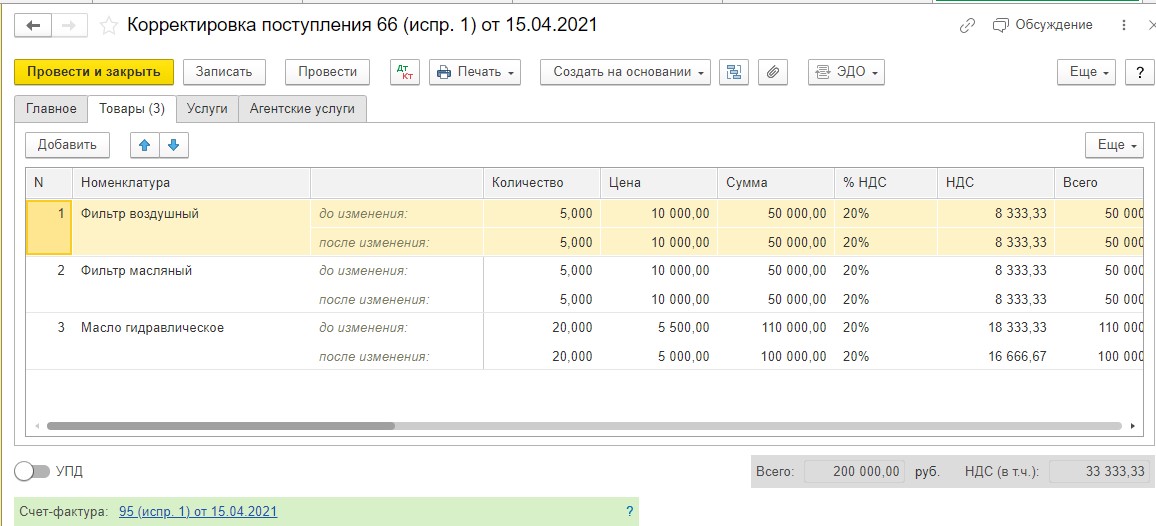

Получив исправленные документы от поставщика ООО «Василек», покупатель ООО «Росток» на основании документа поступления товаров выводит документ корректировка поступления с видом операции «Исправление в первичных документах». На вкладке «Исправление №» указываем номер из документа поставщика и на вкладке «Дата исправления» указываем дату документа, полученного от поставщика:

В строке номенклатуры «Масло гидравлическое» в графу «После изменения» вносим исправление в цену товара – 5000 рублей за литр, как согласовано в спецификации № 1 к договору №1 от 01.02.2021 г.:

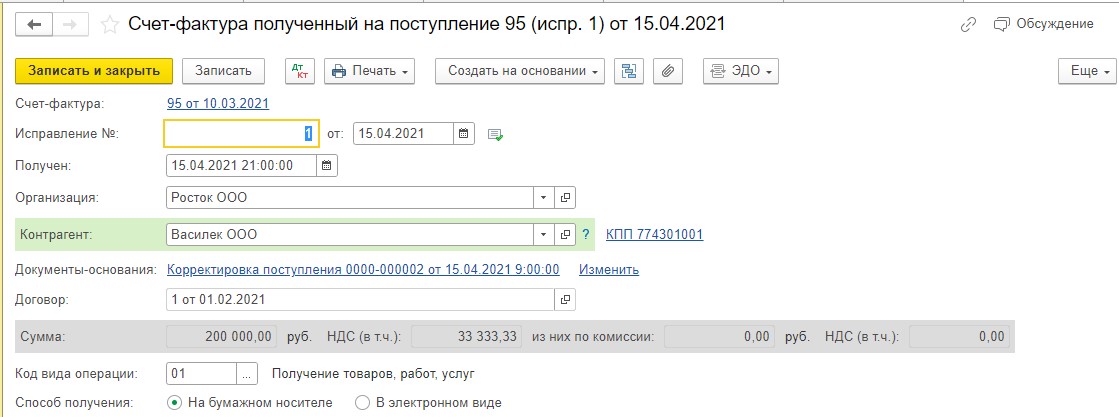

На основании корректировки поступления выводим счет-фактуру полученный:

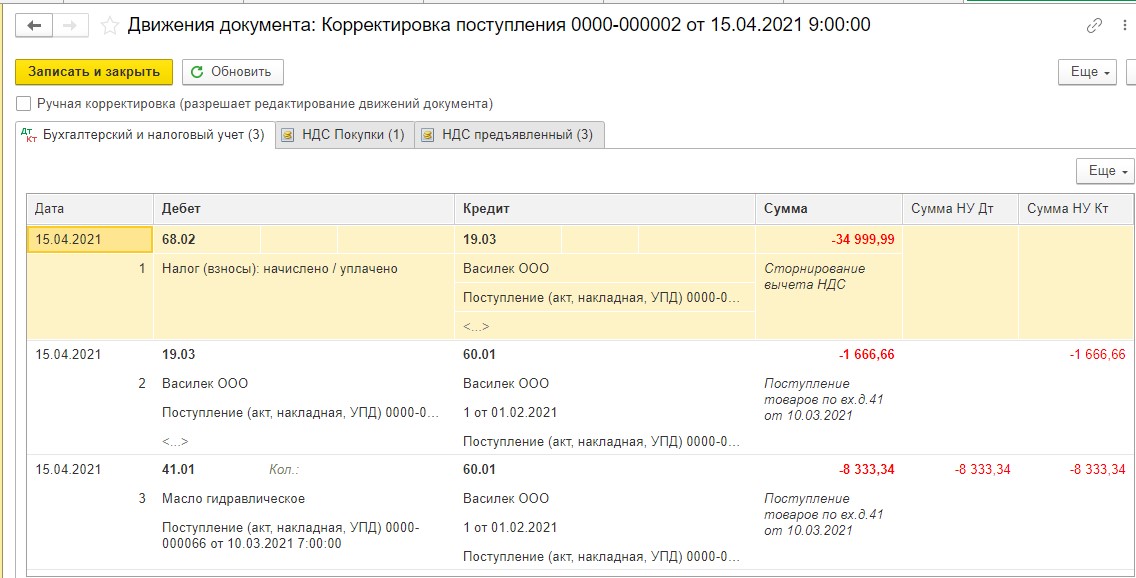

В регистре «Бухгалтерский и налоговый учет» появились следующие проводки:

ДТ 68.02 и КТ 19.03 — сторнирована вся сумма НДС, принятого к вычету;

ДТ 19.03 и КТ 60.01 — сторнирована сумма НДС в стоимости возвращаемого товара;

ДТ 41.01 и КТ 60.01 — сторнирована себестоимость возвращаемого товара.

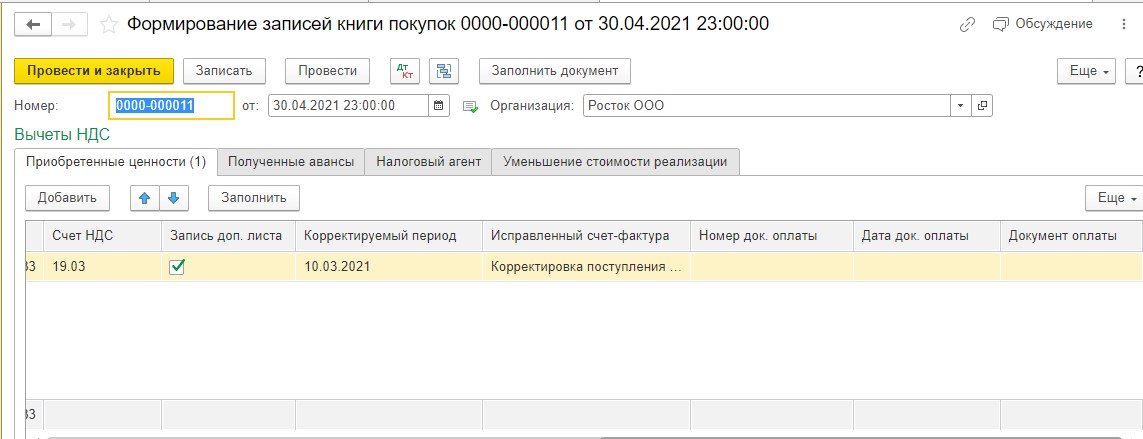

Запись из регистра «НДС Покупки» автоматически формирует дополнительный лист книги покупок за 1 квартал 2021 года, аннулируя регистрационную запись по полученному от продавца первоначальному счету-фактуре:

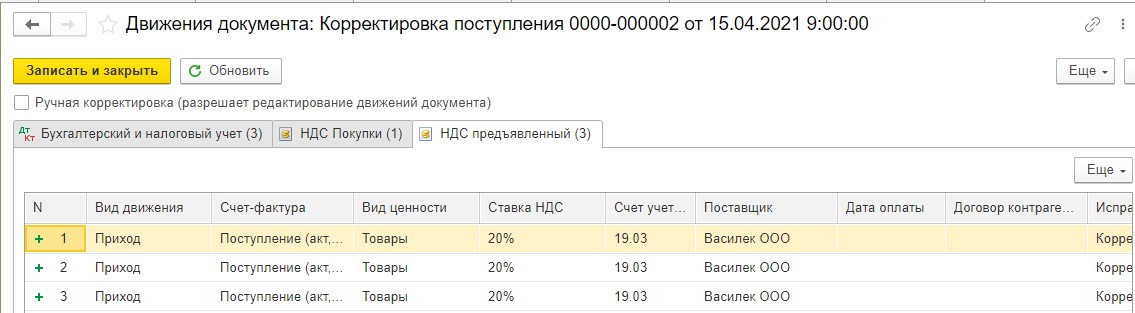

В регистр «НДС предъявленный» внесены приходные записи с «новой» суммой НДС:

Для того, чтобы принять к вычету НДС на основании предъявленного поставщиком ИСФ, нужно создать документ «Формирование записей книги покупок». Поскольку вычет уточненной суммы НДС на основании ИСФ производится в том же самом налоговом периоде, в котором был зарегистрирован первоначальный счет-фактура (п. 6 Правил заполнения дополнительного листа книги покупок, утв. Постановлением № 1137), т.е. в 1 квартале 2021 года, то нам в табличной части документа необходимо:

— проставить галочку в графе «Запись доп. листа»;

— указать в графе «Корректируемый период» дату 10.03.2021 г.:

Посмотрим движения, сформированные данным документом. В результате проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

ДТ 68.02 и КТ 19.03 — заявлен к вычету входной НДС по исправленному счету-фактуре:

Данные в регистр «НДС Покупки» попали из аналогичного регистра документа «Счет-фактура полученный»:

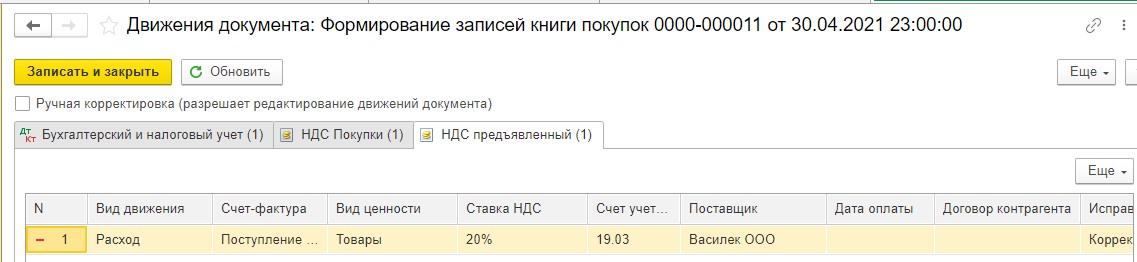

В регистр накопления «НДС предъявленный» на сумму НДС, принятую к вычету, вводится запись с видом движения «Расход», означающая, что условия для принятия НДС к вычету выполнены (какие это условия, мы уже знаем):

Таким образом, в дополнительном листе книги покупок за 1 квартал 2021 года у нас отразились две записи:

— запись №1: данные ошибочного счета-фактуры с «минусом»;

— запись №2: данные исправленного счета-фактуры с «плюсом».

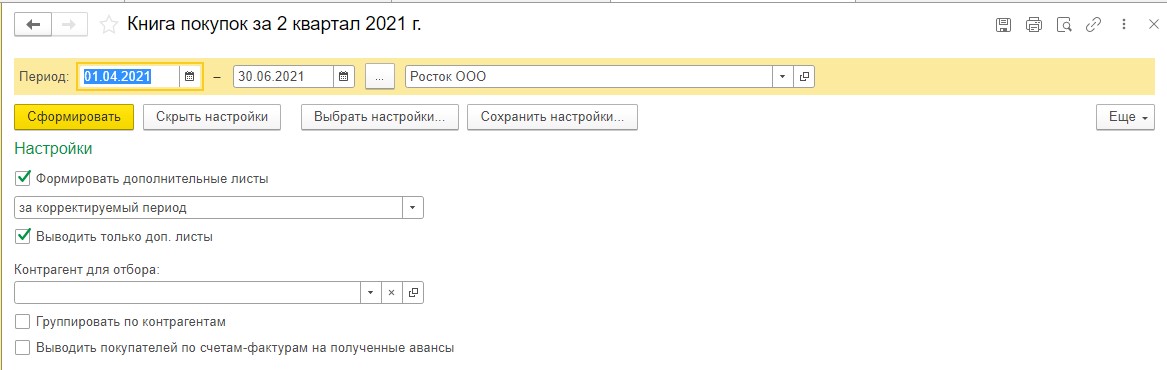

Сформируем отчет «Книга покупок» за 2 квартал 2021 г., в настройках поставим галочку в графе «Формировать дополнительные листы» за корректируемый период:

Мы видим, что программа сформировала два дополнительных листа книги покупок.

Не ошибка ли это? Нет, не ошибка.

Аннулировать записи по первоначальному счету-фактуре и регистрировать ИСФ можно как с использованием одного дополнительного листа книги покупок, так и с использованием двух, поскольку в приложении 1 к разделу 8 налоговой декларации по НДС всегда отражаются записи из всех дополнительных листов, оформленных за уточняемый период (п. 46.5 Приложения № 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@).

Рассмотрим, как в дополнительном листе подведены итоги после внесения исправлений. Из суммы НДС в графе 16 (итог за 1 квартал 2021) вычитается сумма НДС по ошибочному счету-фактуре и прибавляется сумма НДС по исправленному счету-фактуре.

Теперь остановимся на вопросе, в каких случаях нужно сдавать уточненную декларацию по НДС при исправлении первичных документов у покупателя, а в каких — нет:

— если ИСФ зарегистрирован до сдачи декларации по НДС, то сведения о нем из книги покупок отражаются в разд. 8 декларации за отчетный квартал (п. п. 45, 45.3 — 45.5 Порядка заполнения декларации по НДС);

— если ИСФ зарегистрирован в доп. листе книги покупок, то данные отражаются в Приложении 1 к разд. 8 декларации (п. п. 46, 46.5, 46.6 Порядка заполнения декларации по НДС);

— если ИСФ зарегистрирован после сдачи декларации и возник налог к доплате, то нужно подать уточненную декларацию за тот квартал, по которому оформлен дополнительный лист книги покупок.

Если нет налога к доплате, то представление уточненки – уже право, а не обязанность (п. 1 ст. 81 НК РФ). При составлении уточненной декларации данные об ИСФ переносятся из доп. листа книги покупок в Приложение 1 к разд. 8 (п. п. 46, 46.5 — 46.7 Порядка заполнения декларации по НДС).

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов