У меня есть имущество — ⅓ доли в праве собственности на квартиру. Но мне уже который год не приходят уведомления о налоге. Я ходила в инспекцию — говорят, я пенсионерка по старости. И хотя это не так — мне всего 25 лет, — разводят руками и объясняют, что ничего изменить не могут. В личном кабинете на сайте налоговой я тоже пенсионерка по старости.

Три года назад я, как честный человек, написала через сайт ФНС обращение — пришла отписка. Ходила в налоговую — они ничего не сделали. В личном кабинете тоже ничего поменять не могу.

Чем мне грозит данная ситуация, учитывая, что я писала обращение в налоговую? С учетом срока давности мне же могут выставить сумму налога на недвижимость только за последние три года? Будут ли пени?

К сожалению, когда начисляют налоги, ошибки случаются часто. Но налогоплательщик все равно обязан своевременно и в нужном объеме исполнять свои обязанности, даже если ИФНС ничего не начисляет.

Перед вами сейчас две задачи. Первая — исправить сведения, из-за которых ошибочно не начисляется налог и не приходят уведомления. Вторая — разобраться с уплатой налога на имущество с минимальными для вас потерями. Расскажу, как это сделать.

Исправлять ошибку должны там, где она появилась

Сразу скажу, налоговая вам в этом не поможет — обращаться туда бесполезно.

Налоговая рассчитывает и начисляет сумму налога на имущество на основании сведений из Росреестра. К таким сведениям относится информация об объекте недвижимости и его владельце.

Соответственно, ошибочная информация о владельце недвижимости, скорее всего, содержится в базе данных Единого государственного реестра недвижимости — ЕГРН.

Вот как проверить, все ли сведения в ЕГРН корректны:

- Посмотрите правоустанавливающие документы на долю в квартире, которые должны быть у вас на руках. Все данные должны быть указаны верно.

- Запросите выписку из ЕГРН на сайте Росреестра, если у вас есть усиленная квалифицированная электронная подпись. Получить выписку можно также через МФЦ или обратившись по почте или лично в территориальное подразделение Росреестра по месту жительства.

Учитывая ситуацию, которую вы описали в вопросе, ошибка, скорее всего, в дате рождения владельца. Думаю, неверно указан год. Поэтому в документах прежде всего обратите внимание на этот момент.

Как сэкономить на налогах или не платить их вообще

Рассказываем о законных способах в нашей рассылке дважды в неделю

Как исправить ошибку в данных Росреестра

Чтобы исправить ошибку, нужно обратиться в Росреестр с заявлением об исправлении технической ошибки. Форма заявления установлена в приложении 2 к приказу Росреестра от 19.08.2020 № П/0310.

К заявлению надо приложить:

- Копию паспорта.

- Выписку из ЕГРН, где видно, что в реестре ошибка.

- Документы, подтверждающие сведения, которые необходимо внести вместо ошибочных.

В вашем случае будет достаточно паспорта и выписки из ЕГРН.

Заявление и документы проще всего подать через МФЦ. Сотрудник поможет заполнить форму, сделает копии необходимых документов и сам направит все в Росреестр. Это бесплатно, госпошлину платить тоже не надо.

Росреестр обязан исправить ошибку в течение трех дней с момента получения заявления. Еще три дня ведомству дается, чтобы уведомить заявителя. Можно позвонить в МФЦ и узнать, все ли готово.

Когда ошибку исправят, вам придет уведомление и, возможно, новая выписка из ЕГРН. Если выписку не пришлют, запросите ее сами.

Если Росреестр откажется исправить ошибку

Поскольку ошибка техническая и затрагивает только персональные данные владельца недвижимости, такой исход маловероятен. Но если Росреестр отказал, то придется обжаловать решение.

На первом этапе жалобу подают на имя руководителя территориального органа Росреестра, который отказал во внесении изменений. Или сразу в центральный аппарат ведомства. Чтобы направить жалобу электронно, можно воспользоваться сервисом «Обращения граждан» на сайте Росреестра. Или подготовить письменную жалобу и послать ее по почте.

Если досудебный порядок не поможет решить вопрос, придется обращаться в суд — оспаривать незаконное решение Росреестра и требовать внести исправления в ЕГРН.

К Росреестру нужно подавать административный иск в порядке главы 22 КАС РФ.

Иск подают в районный суд по месту нахождения подразделения Росреестра, решение которого оспаривается. Если полномочия этого подразделения распространяются на несколько районов, то иск можно подать в районный суд по месту нахождения объекта недвижимости и его владельца — там, где возникла спорная ситуация и ее последствия.

Госпошлина за подачу иска составляет 300 Р.

Положительное решение суда станет основанием для того, чтобы Росреестр исправил ошибку.

Как обновить сведения в налоговой

Не стоит дожидаться, пока Росреестр направит в налоговую обновленные сведения. Может пройти много времени, а это не в вашу пользу.

Вот как следует поступить:

- Подготовьте и направьте в налоговую инспекцию заявление в свободной форме — опишите ситуацию.

- Приложите к заявлению копии паспорта и новой выписки из ЕГРН.

- В заявлении попросите учесть изменившиеся сведения о налогоплательщике, сделать расчет налога за период, когда он должен был уплачиваться, но не уплачивался, и направить в ваш адрес принятое по заявлению решение и расчет налога.

Дальше все зависит от того, какое решение примет налоговая инспекция. В любом случае налоговики проверят сведения и документы, которые вы представите, обработают их и внесут в свои базы.

Сколько придется платить

Налоговая вправе сделать перерасчет за три года, предшествующие календарному году, в котором она направит уведомление. Когда ошибку в сведениях о налогоплательщике исправят, инспекция составит уведомление и направит его налогоплательщику. После этого надо заплатить налог за три года. Но оснований для начисления пеней или других санкций у ИФНС нет. Если их применят, можно смело это оспаривать.

Вот что можно использовать в качестве аргументов и на какие нормативные акты ссылаться:

- Основание для налогоплательщика уплачивать имущественный налог — налоговое уведомление. Вы его не получали.

- Исчислять налог и направлять уведомления — обязанность налогового органа.

- Ответственность за достоверность сведений, которые используются для расчета налогов, несет регистрирующий орган, то есть Росреестр.

- Если налоговое уведомление должно быть, но не направлено, налогоплательщику нужно сообщить об этом в налоговый орган. Вы это сделали.

Налогоплательщик обязан сам платить налоги, но это общее правило. В некоторых случаях, в том числе при уплате имущественных налогов физлицами, применяется не общий, а специальный порядок. То есть налоговая должна исчислить налог и направить налогоплательщику уведомление, прежде чем у него появится обязанность заплатить его. В уведомлении должна быть указана сумма и сроки платежа. Такой порядок — существенный элемент налогового обязательства.

Если решите поспорить с налоговой

Если налоговая инспекция не отвечает, присылает отписки или вы не согласны с ее решениями или действиями, все это можно обжаловать в вышестоящий налоговый орган. Действуйте официально, согласно установленному порядку. Если это не даст результата, остается только суд.

Один из способов урегулировать спорную ситуацию с ИФНС — записаться через личный кабинет налогоплательщика или по телефону на прием к руководителю этой инспекции. Затем прийти в назначенное время, обсудить проблему и возможные пути ее решения. Это более мягкий вариант обжалования, и он часто помогает в спокойной обстановке прийти к согласию. Руководитель ИФНС вправе отменить своим решением незаконное решение подчиненных сотрудников, если сочтет ваши доводы убедительными.

Перед обращением в суд на первом этапе обязательно необходимо обжаловать решение ИФНС в вышестоящий налоговый орган — региональное управление. Однако туда бумажная жалоба направляется не напрямую, а через ИФНС, решение которой обжалуется.

Если решение УФНС не устроит, можно пойти дальше — написать в центральный аппарат ФНС. Но можно обратиться и сразу в суд. Порядок судебного обжалования будет точно таким же, как при обжаловании решения Росреестра.

Что в итоге

Прежде всего нужно исправить ошибку в документах. Для этого следует обратиться в Росреестр.

Когда Росреестр исправит ошибку, налоговая сможет начислить налог.

Заплатить вы обязаны только за три года, предшествующие году, в котором ИФНС направит уведомление. Пени и штрафы вам начислить не должны: для этого нет оснований.

Если налоговая начислит больше, жалуйтесь.

После введения уплаты налога на имущество от кадастровой стоимости объекта налогообложения, нагрузка на налогоплательщиков резко выросла. Размер налога на имущество увеличился в десятки раз. Налогоплательщики на спецрежимах (УСН, ЕНВД, ЕСХН) также стали платить налог, если определена кадастровая стоимость имущества и оно входит в перечень имущества, подлежащего налогообложению.

Свою «ложку дегтя» вносят и региональные власти при формирования перечня объектов, которые будут облагаться налогом исходя из кадастровой стоимости. Формируя перечень объектов, региональные власти исходят из того, что здание (строение, сооружение) расположено на земельном участке, один из видов разрешенного использования которого предусматривает размещение офисных зданий делового, административного и коммерческого назначения, и на этом основании включают объект в перечень для налогообложения.

При этом совершенно не учитывают фактическое использование здания (строения, сооружения). Для налогоплательщика оставался только один путь — в суд, т.к. налоговые органы никак не реагировали на запросы налогоплательщиков.

Но сейчас ситуация может измениться коренным образом, Конституционный Суд РФ в своем постановлении от 12.11.2020 N 46-П указал на неправомерность такого подхода к установлению налога.

Фабула дела

Поводом к обращению в Конституционный Суд РФ стало дело Московской шерстопрядильной фабрики. Фабрика арендует у Москвы два земельных участка, на которых располагается несколько зданий, принадлежащих Фабрике на праве собственности.

Каждый из земельных участков в соответствии с данными ЕГРН имеет несколько видов разрешенного использования (далее ВРИ). ВРИ первого участка включают в себя, среди прочего, размещение производственных зданий и объектов торговли; ВРИ второго участка — размещение офисных зданий и объектов образования.

В соответствии с п. 1 ст. 378.2. НК РФ кадастровая стоимость может использоваться в качестве налоговой базы по налогу на имущество организаций, в частности в отношении административно-деловых центров и торговых центров, а также помещений в них. При этом согласно пп. 1 п. 3 и пп. 1 п. 4 административно деловым и торговым центром признается здание, располагающееся на земельном участке, один из ВРИ которого предусматривает размещение соответственно офисных зданий и торговых объектов.

На основании приведенных положений НК РФ здания Фабрики были включены в перечень объектов, подлежащих обложению на основании кадастровой стоимости (далее также Перечень). Фабрика оспорила в суде включение зданий в данный перечень на том основании, что фактически здания используются под производственные и образовательные цели, что соответствует одному из ВРИ, указанных в ЕГРН. Суды отказали Фабрике, в связи с чем последняя обратилась в КС РФ.

Таким образом, проблема, поставленная перед КС РФ, состояла в том, могут ли включаться в перечень те здания, которые располагаются на земельном участке, допускающем размещение торговых центров или офисных зданий, но фактически используются по иному назначению, которое также соответствует ВРИ участка.

Основные выводы КС РФ

Арендатор земли ограничен в своем праве на изменение ВРИ земельного участка.

ВРИ земельного участка зависят от градостроительных и землеустроительных решений, которые преследуют достижение целей комплексного и устойчивого развития территорий. Сами по себе эти решения не связаны с фискальными целями налогообложения недвижимости.

Конституционный суд обратил внимание, что власть изменив градостроительный регламент и правила землепользования и застройки, указав дополнительно разрешенный вид — для торговли, может превратить все здания в «торговые», независимо от их фактического использования.

НК РФ предусматривает пообъектное (индивидуальное) определение вида фактического использования объектов недвижимости для целей формирования Перечня (п. 9 ст. 378.2 НК РФ). В этой связи отсутствует объективная невозможность учета фактического вида использования зданий.

Обложение по кадастровой стоимости только на основании одного из ВРИ участка, на котором располагается объект недвижимости, без учета назначения и фактической эксплуатации данного объекта оказывается безразлично к реальной доходности объекта недвижимости и приводит к экономически необоснованному и несправедливому налогообложению.

КС РФ признал пп. 1 п. 4 ст. 378.2 НК РФ не противоречащим Конституции РФ: данное законоположение не предполагает возможности определения налоговой базы по налогу на имущество организаций исходя из кадастровой стоимости здания (строения, сооружения) исключительно в связи с тем, что один из видов разрешенного использования арендуемого налогоплательщиком земельного участка, на котором расположено принадлежащее ему недвижимое имущество, предусматривает размещение торговых объектов, объектов общественного питания и (или) бытового обслуживания, независимо от предназначения и фактического использования здания (строения, сооружения).

По существу, КС РФ дисквалифицировал норму пп. 1 п. 4 ст. 378.2 НК РФ в той части, в которой она не позволяет учесть предназначение и фактическое использование здания на арендуемом участке для целей включения в Перечень. Если для включения в Перечень необходимо руководствоваться предназначением и фактическим использованием самого здания, то это означает, что включение в Перечень происходит на основании пп. 2, а не пп. 1 п.4 ст. 378.2 НК РФ. То есть в этой части норма пп. 1 п. 4 ст. 378.2 НК РФ более не действует.

Этот же смысл может быть распространен на иные аналогичные нормы НК РФ, которые не рассматривались КС РФ, но опираются на аналогичный подход ко включению объектов недвижимости в Перечень. В первую очередь речь о пп. 1 п. 3 ст. 378.2 НК РФ.

Примечание

ФНС направила инспекциям для использования в работе недавнее постановление КС РФ.

Если налогоплательщик станет оспаривать начисление налога по кадастровой стоимости, инспекция должна уточнять у уполномоченного органа обоснованность включения объекта в региональный перечень.

Документы: Письмо ФНС России от 16.11.2020 N БС-4-21/18729@

Рекомендация

В случае несогласия с включением вашего имущества в Перечень для налогообложения по кадастровой стоимости, следует направить письмо в налоговый орган с указанием на необоснованность налогообложения.

Налоговый орган обязан самостоятельно проверить обоснованность налогообложения.

Дата публикации: 16.10.2017 09:53 (архив)

Увидели ошибку в уведомлении по выплате налогов за квартиру, транспорт или землю? Общайтесь в инспекцию, где оперативно решат вопрос.

У амурчан остался только месяц, чтобы заплатить имущественные налоги с физических лиц за 2016 год. Сделать это нужно до 1 декабря 2017 года. Уже сейчас сотрудники налоговой инспекции по Амурской области направляют гражданам уведомления по наличию у них в собственности имущества, которое облагается налогом. Это жилое имущество, транспорт, а также земельные участки.

Но что делать, если в уведомлении допущена ошибка. Например, в уведомлении может быть указано имущество, которое вам не принадлежит. Также в бланке может быть неправильно отражена мощность транспортного средства или кадастровый номер земельного участка.

Если налогоплательщики не согласны с тем, что они увидели в налоговых уведомлениях, для урегулирования вопроса они могут либо послать в налоговую инспекцию отрывной корешок, который прикладывается к уведомлению, либо обратиться непосредственно в налоговые органы.

Также гражданин может сделать обращение через личный кабинет налогоплательщика для физлиц на сайте Федеральной налоговой службы. Данные для входа можно получить в любой налоговой инспекции или в МФЦ. Если у вас нет доступа к личному кабинету, на сайте можно отправить электронное обращение, которое рассмотрят в особом порядке.

Также можно обращаться по телефону Единого контакт-центра Управления Федеральной налоговой службы России — 8-800-222-2222.

Неверно указан налоговый (отчетный) период.

Корректное указание на период необходимо ФНС для правильного определения срока уплаты, а также четкой связи с последующей налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым уведомлением.

В 2023 году уведомление нужно подавать только если срок уплаты наступил, а декларация к этому времени не сдается.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять уведомление за этот период не требуется, только декларацию по итогам года.

Если в сданном уведомлении указан неправильный период, налогоплательщику будет направлено сообщение, что «указанный отчетный период невозможен для этой обязанности», (так же по теме см. «Обновленные правила для заполнения налоговых платежек с 11 февраля 2023 года.»).

Запросите справку о принадлежности средств на вашем едином налоговом счете. Запросить бесплатно.

Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление уведомления.

По итогам первого периода подачи уведомлений ФНС еще раз призвала налогоплательщиков обратить внимание- уведомление представляется только по следующим налогам:

- организациями — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- организациями и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Если вы представили уведомление с неправильным КБК или КБК, по которому предоставление уведомления не требуется, вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать уведомление с правильными реквизитами и представить его заново, (так же см. «До 1 марта налоговые органы проведут индивидуальные сверки по ЕНС с налогоплательщиками.»).

Заполнить и подать уведомление об исчисленных суммах налогов и взносов.

Уведомление подано после представления декларации за этот период или одновременно с декларацией.

Уведомление необходимо налоговикам для определения исчисленной суммы по налогу (авансу, взносу), по которым уплата осуществляется до представления деклараций (расчетов), а также по налогу (авансовому платежу), в отношении которых обязанность сдавать декларацию не установлена.

Поэтому, если декларация или расчет предоставлены, то для налогового органа достаточно информации об исчисленных суммах из такого отчета.

В приеме уведомления, которое дублирует данные уже сданной декларации (расчета) будет отказано. Придет сообщение, что «декларация по данным, указанным в уведомлении, принята».

Важно! Исключение — уведомление об исчисленной сумме налога на имущество организаций можно подать вне связи с декларацией по этому налогу за аналогичный налоговый период, если уведомление относится к исчислению налога за объекты налогообложения, по которым налоговая база определяется исходя из кадастровой стоимости (т.е. обязанность представления декларации не установлена), (так же по теме см. «Уведомление по налогам и взносам в 2023 году.»).

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами. Заполнить бесплатно.

В уведомлении с указанием периода за весь 2022 год указана сумма последнего платежа за 2022 год или платежа 2023 года.

На все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации), установлен режим «резерва» — эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять уведомление за этот период не требуется.

Если вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все ваши платежи перестанут считаться уплаченными вовремя и может начислиться пеня. Уточнятся суммы посредством сдачи декларации за 2022 год.

Важно! По транспортному налогу, налогу на имущество организаций, земельному налогу есть дополнительные особенности. Если уплата авансовых платежей по налогу за 1-3 кварталы 2022 года была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

Получить сертификат усиленной квалифицированной электронной подписи через час.

Неправильное указание реквизитов в платежке, которая представляется взамен уведомления.

К числу реквизитов, в которых часто ошибаются, ФНС отнесла:

- КБК,

- ОКТМО,

- отчетный период.

В общем случае платежи в налоговый орган в 2023 году надо уплачивать посредством ЕНП.

Как ЕНП нельзя платить фиксированный авансовый платеж по НДФЛ с иностранцев, работающих по патенту, и госпошлину, в отношении которой судом не выдан исполнительный документ. Платежки по ним надо заполнить более подробным образом.

В 2023 году ряд налогоплательщиков могут заполнять платежное поручение таким образом, что оно заменит уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов.

В платежном поручении, формируемом вместо уведомления, нужно указывать реквизиты, которые позволят однозначно соотнести их с соответствующей декларацией (расчетом) или сообщением об исчисленных суммах налогов. Иначе у налогоплательщика могут задвоиться начисления по уведомлению, представленному в виде платежки, и по итоговой декларации (расчету).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Пример.

Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты , например, 17.02.2023, будет невозможно определить, к какому сроку относить платеж.

По НДФЛ за период с 23 января по 22 февраля правильным будет указать срок 28.02.2023 или «МС.02.2023» (более подробно см. «Платежное поручение по налогам и взносам в 2023 году.»).

Онлайн сервис для управленческого учёта. Узнать больше.

Уточненное уведомление сдано не с указанием полной суммы к уплате по сроку 28 число текущего месяца, а на дельту с последним уведомлением по этому же сроку.

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указывать полную сумму оплаты к сроку.

Если вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не изменяет сумму начислений.

Сделаны несколько платежей с указанием одного периода и срока.

В такой ситуации платежи не смогут сформировать уведомлений. Как уведомление ФНС может учесть только последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно подать уведомление об исчисленных суммах (так же см. «Форма заявления и акта сверки сумм на ЕНС.»).

Заполнить и распечатать уведомление для МВД об иностранных работниках. Попробовать бесплатно.

Как исправить уведомление, поданное с ошибкой.

Чтобы исправить допущенную ошибку , нужно направить в налоговый орган новое уведомление с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Если ошибка в сумме, то:

- Создайте новое уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

- При поступлении уведомления в налоговый орган корректировка произойдет автоматически.

Если ошибка в иных данных:

- Создайте новое уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0».

- Новой строкой укажите верные данные.

- При поступлении уведомления в налоговый орган корректировка произойдет автоматически.

В случаях, когда не нужно было подавать само уведомление (пришел соответствующий отказ в приеме), еще раз направлять уведомление не нужно. Достаточно проследить, чтобы вовремя и правильно была сдана декларация или расчет, (так же см. «Плюсы и минусы единого налогового платежа (ЕНП) с 2023 года.»).

Источник: сайт ФНС России.

Ошибочное Уведомление по ЕНП исправляется в зависимости от вида ошибки:

- в сумме налога — указанием в повторном уведомлении корректной суммы;

- в реквизите — заполнением двух блоков с:

- верными реквизитами — указывается сумма налога;

- ошибочными реквизитами — пустое значение суммы налога (п. 3 Письмо ФНС от 14.03.2023 N БС-4-21/2873@).

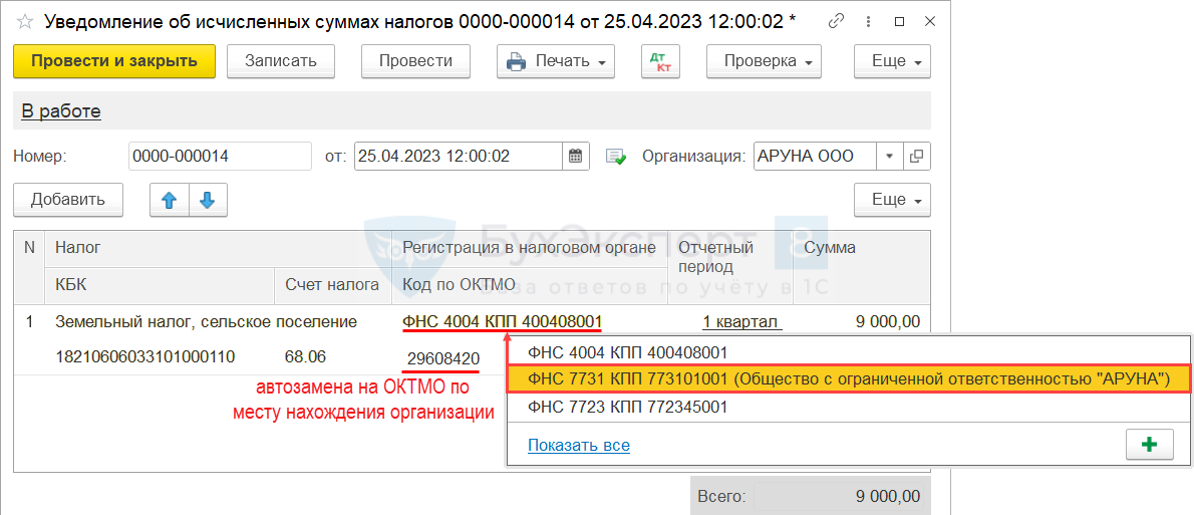

Организация зарегистрирована в Москве — ОКТМО 45319000. Исчислен земельный налог за 1 квартал 2023 по участку в селе Калужской области — ОКТМО 29608420. При заполнении уведомления по земельному налогу была допущена ошибка – указан неверный ОКТМО.

Следует представить повторное уведомление с:

- суммой налога — по ОКТМО 29608420;

- нулевой суммой — по ОКТМО 45319000.

Главное — Задачи организации

Очередность представления

Уведомление по ЕНП следует представлять:

- по транспортному и земельному налогам всегда, т.к. декларации нет;

- по налогу на имущество:

- при уплате налога с кадастровой стоимости;

- до представления налоговой декларации (п. 4, п. 6 Письмо ФНС от 14.03.2023 N БС-4-21/2873@).

Организация исчислила налог на имущество в суммах:

- по кадастровой стоимости — 50 тыс. руб.;

- по среднегодовой стоимости — 100 тыс. руб..

Составлены:

- Уведомление по ЕНП — 150 тыс. руб.;

- Декларация — 100 тыс. руб.

См. также:

- Работа с ЕНС и ЕНП в части налога на имущество в 1С

Как исправить

Для уменьшения совокупной обязанности на ЕНС организации можно:

- направить в ИФНС Уведомление по ЕНП с суммой налога на имущество по кадастровой стоимости (по примеру — 50 тыс. руб.);

- дождаться исчисления налога на имущество налоговым органом — совокупная обязанность будет скорректирована.

Как отразить в Уведомлении об исчисленных налогах доначисленную сумму транспортного налога за 1, 2, 3 кварталы 2022 года? Надо ли подавать в этом случае уведомление, ведь сроки уже прошли?

Если налог доначислен в связи с полученным Сообщением об исчисленном транспортном налоге, то Уведомление по ЕНП представлять не требуется.

Если ошибка найдена ранее получения Сообщения от ИФНС, то следует представить Уведомление. В поле:

- «Сумма налога, авансовых платежей …» — указать авансовые платежи за 1-3 квартал одной суммой;

- «Отчетный (налоговый) период …» — указать 34/03;

- «Отчетный (календарный) год» — 2022.

См. также:

- Работа с ЕНС и ЕНП в части налога на имущество в 1С

- Работа с ЕНС и ЕНП в части транспортного и земельного налогов в 1С

- ЕНП и ЕНС

- Расчет имущественных налогов за 1 квартал 2023 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Новости и изменения

Записей нет

Назад к статье

Дополнительные материалы

Записей нет

Назад к статье

Топ-вопросов

Записей нет

Назад к статье

Тесты

Записей нет