Здравствуйте, Алевтина!

Выполните в дабе следующие действия:

1. Создайте новый элемент справочника РБП. Сумма общая сумма РБП

Период списания

— с: — месяц исправления ошибки. Например, 01.07.2022;

— по: — месяц окончания списания

2. В первоначальном элементе справочника РБП измените Период списания по: укажите последний месяц до исправления ошибки. Например, 30.06.2022.

3. Оформите документ Операция, введенная вручную:

— Доспишите РБП за предыдущие месяцы:

Дт 20 (26,44) Кт 97.21 первоначальный элемент РБП — Сумма равна разнице, между суммой которая должна была быть списана и суммой, которая списана.

Дт 97.21 Новый элемент справочника Дт 97.21 старый элемент справочника — Не списанная сумма РБП.

Смотрите прикрепленный файл.

- Опубликовано 12.11.2021 08:43

- Автор: Administrator

- Просмотров: 7667

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

Безусловно не стоит лезть в прошлые периоды, чтобы исправить первоначальное поступление страховки автомобиля. При расторжении договора страхования оставшуюся сумму расходов будущих периодов целесообразно учитывать в составе прочих расходов по бухгалтерскому и налоговому учету.

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

Перейдем к конкретному примеру: в январе был приобретен Автомобиль (далее основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

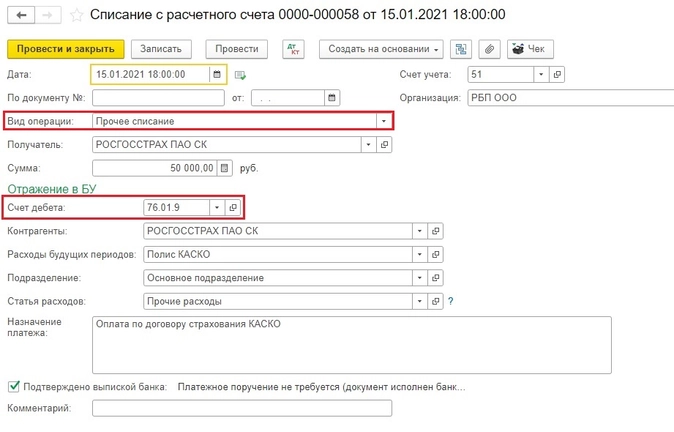

1. Итак, сначала страховка была оплачена.

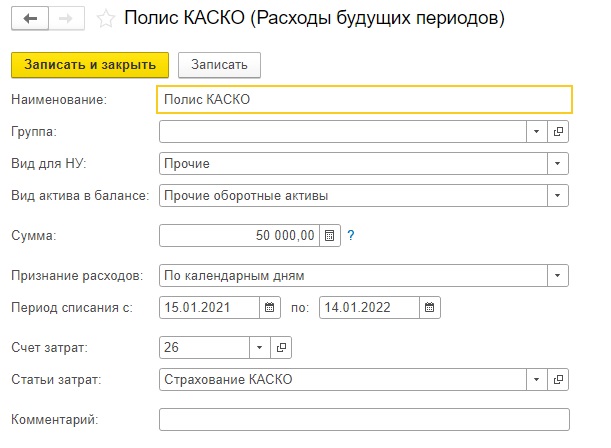

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета – 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

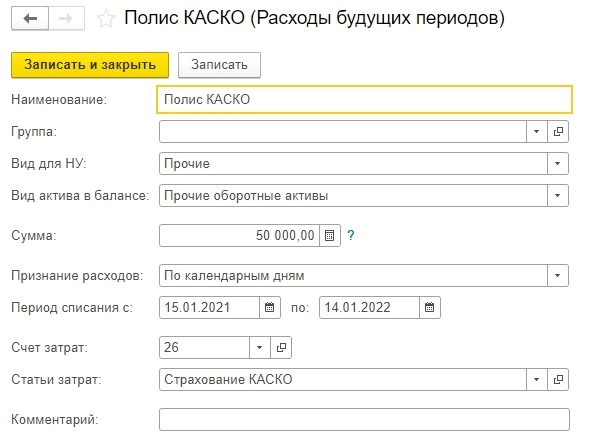

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем

Примерно так должен выглядеть Ваш элемент справочника «Расходы будущих периодов».

Однако, не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у Вас это может быть, к примеру, счет 97.21).

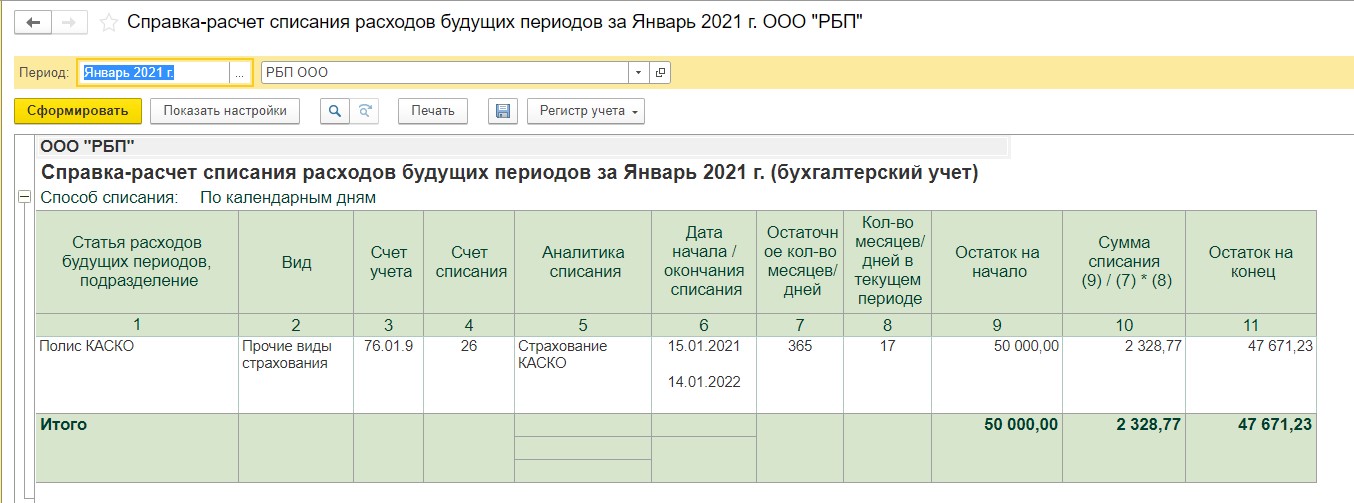

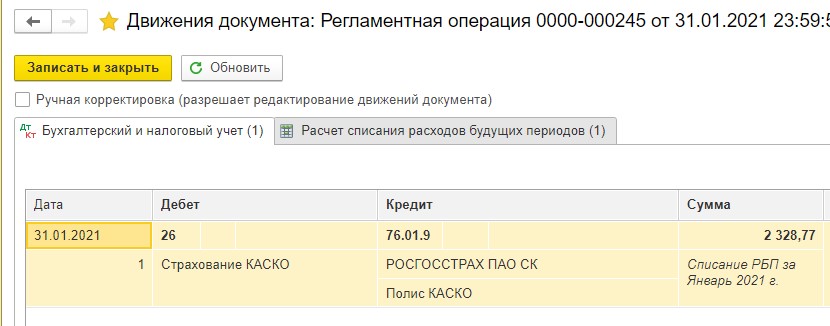

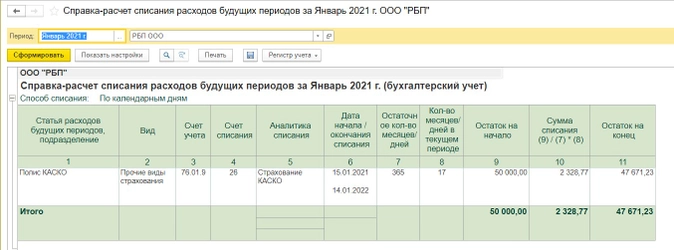

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии – 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

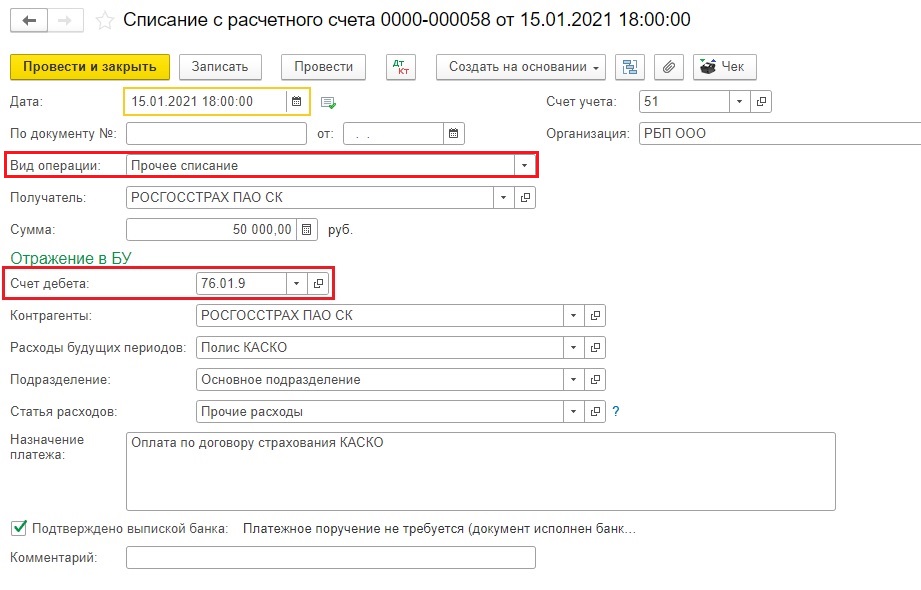

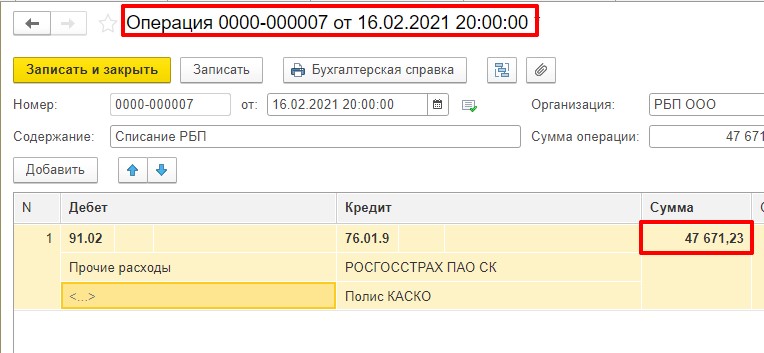

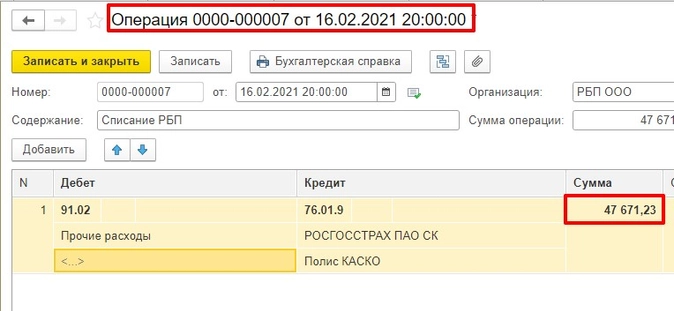

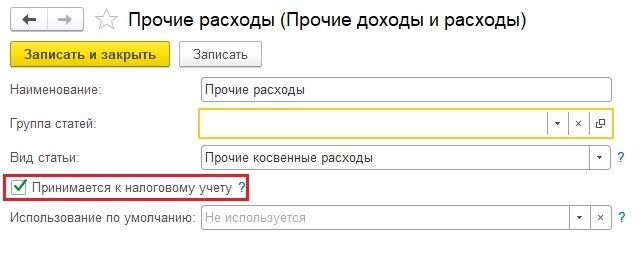

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую Вам статью прочих затрат.

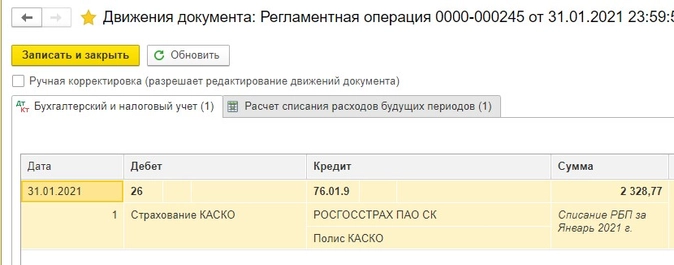

Делаем операцию вручную, как указано на скриншоте:

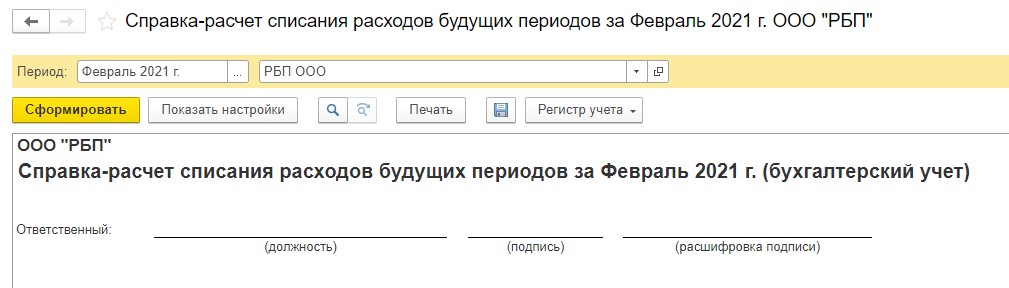

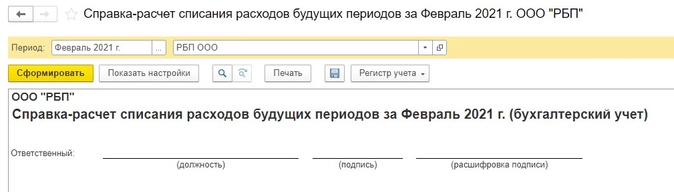

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И, тогда, в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

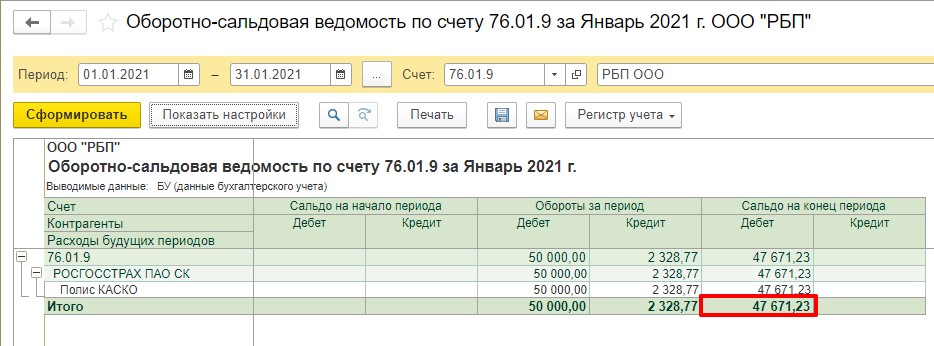

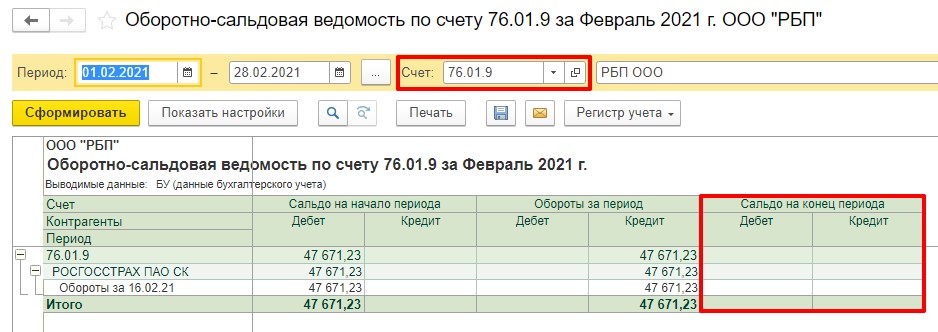

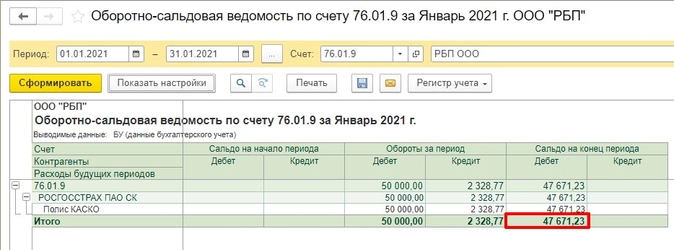

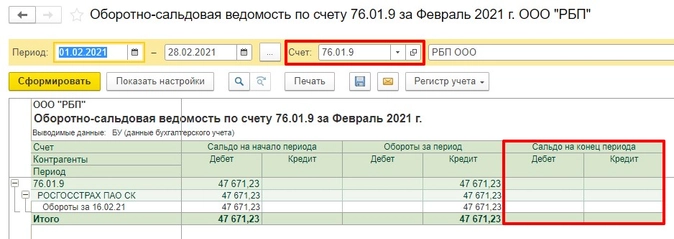

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

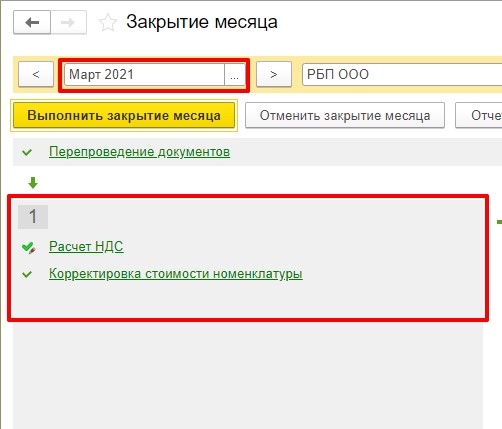

8. Проверяем, есть ли списание РБП в следующем месяце. Видим, что операции нет. Значит делаем выводы – все сделали верно!

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

Автор статьи: Татьяна Букаренко

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

Безусловно, не стоит лезть в прошлые периоды, чтобы исправить первоначальное поступление страховки автомобиля. При расторжении договора страхования оставшуюся сумму расходов будущих периодов целесообразно учитывать в составе прочих расходов по бухгалтерскому и налоговому учету.

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

1. Итак, сначала страховка была оплачена.

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем:

Примерно так должен выглядеть ваш элемент справочника «Расходы будущих периодов».

Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

Темный лес для бухгалтера — это федеральные стандарты бухучета. Пожалуй, разобраться во всех и применять в работе может только счастливчик. Поэтому ловите бесплатный вебинар «Клерка» об одном из ФСБУ — ФСБУ 6/2020! Все без воды, понятно и на практических примерах.

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И тогда в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

8. Проверяем, есть ли списание РБП в следующем месяце.

Видим, что операции нет. Значит, делаем выводы — все сделали верно!

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

Списание расходов будущих периодов — процедура, результат которой способен повлиять на финансовое положение и финансовые результаты работы фирмы. О нюансах их списания и трудностях классификации расскажем в нашей статье.

Понятие будущих расходов и нюансы их признания и списания

Будущие расходы или, как принято их называть, расходы будущих периодов (РБП) — это затраты, осуществленные фирмой в прошлых и (или) текущем периодах и подлежащие списанию в последующие временные отрезки.

РБП являются объектом бухучета, хотя упоминание такого термина редко встречается в бухгалтерской и налоговой нормативке. К примеру, отсутствует оно в налоговом кодексе, МСФО, законе от 06.12.2011 № 402-ФЗ о бухучете.

Как учитывать расходы будущих периодов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Исходя из определения, сформулированного законодателями в п. 65 положения по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34, произведенные в отчетном периоде затраты, относящиеся к последующим отчетным периодам, списываются по схеме, установленной для списания стоимости активов данного вида, в течение временного промежутка, к которому они относятся.

Классификация РБП и определение алгоритмов их списания — процедура, основанная на детальном знании законодательства и практическом опыте бухгалтера (финансового специалиста).

Отсутствие в законодательстве конкретного списка затрат, классифицируемых как РБП, порождает разнообразные подходы бухгалтеров разных фирм к отражению и списанию РБП в учете и отчетности.

Поскольку набор осуществляемых различными фирмами затрат зависит от специфики деятельности той или иной фирмы, нюансы признания РБП и алгоритм их учета могут отличаться. Эти особенности требуется предусмотреть посредством включения в учетную политику отдельного, посвященного этому вопросу раздела.

Приступая к процессу классификации РБП, следует руководствоваться требованиями следующих нормативных документов:

- положений по бухучету, содержащих прямое указание на признание РБП (ПБУ 2/2008, 14/2007).

- ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н (п. 19), устанавливающего применение в бухучете подхода, основанного на равномерном признании расходов.

Подробнее о затратах, попадающих в разряд РБП на основании указанных групп нормативных документов, пойдет речь в следующем разделе.

Трудности признания затрат и алгоритма их списания

Смело признавать будущими расходами (поскольку на это прямо указано в законодательстве) можно следующие затраты:

- На подготовительные работы — осуществленные в связи с предстоящими проектами. Их списывают по мере признания выручки по договору (п. 16 ПБУ 2/2008 «Учет договоров строительного подряда», утвержденного приказом Минфина России от 24.10.2008 № 116н).

- В виде разового (фиксированного) платежа — за полученное фирмой право использования результатов интеллектуальной деятельности (или средств индивидуализации). Он признается в расходах на протяжении периода действия договора (п. 39 ПБУ 14/2007 «Учет нематериальных активов», утвержденного приказом Минфина России от 27.12.2007 № 153н).

В отношении остальных затрат, списание которых производится равномерно, классификация их в составе РБП требует от бухгалтера серьезного аналитического подхода.

Основная трудность при такой классификации — считать ли осуществленные затраты активом или признать расход? Помочь разобраться с этим может следующий алгоритм, помогающий классифицировать затраты в качестве актива:

- выяснить, принесет ли данный актив фирме в будущем экономические выгоды;

- определить степень его подконтрольности (наличие у фирмы права на получение в будущем денежных притоков от его использования, а также ограничение доступа к таким выгодам иных лиц).

При этом у фирмы вероятны будущие экономические выгоды, если есть возможность:

- использовать актив в деятельности фирмы;

- погасить им обязательство или обменять;

- распределить актив между собственниками фирмы.

Если затраты не отвечают критериям актива, их признают расходами.

Правильная классификация поможет избежать ошибок в отражении РБП в финансовой отчетности, а также применить необходимый способ их списания.

Для прояснения этой непростой задачи чиновники Минфина России дали следующие разъяснения (письмо от 12.01.2012 № 07-02-06/5):

- если понесенные фирмой затраты соответствуют условиям признания определенного актива, установленным бухгалтерской нормативкой, — эти затраты отражаются в балансе в составе этого актива (ОС, НМА, МПЗ) и списываются в порядке, установленном для списания стоимости этого актива;

- в остальных случаях затраты отражаются в балансе как РБП и списываются путем их обоснованного распределения между отчетными периодами в соответствии с закрепленным в учетной политике алгоритмом.

Знакомьтесь с международными подходами к оценке активов с материалами нашего сайта:

- «МСФО № 38 Нематериальные активы — особенности применения»;

- «МСФО № 16 Основные средства — особенности применения».

Проводки по списанию расходов будущих периодов

После проведения процедуры классификации РБП их величина отражается в бухучете и постепенно списывается с использованием следующей корреспонденции счетов:

- Дт 97 Кт 60 (76) — учтены затраты в составе РБП;

- Дт 20 (25, 26, 44) Кт 97 — частичное списание РБП.

Важный нюанс при этом — период списания РБП. Если он не указан в договоре, его определяют самостоятельно с учетом закрепленного учетной политикой способа списания РБП. В качестве такого способа может использоваться:

- алгоритм равномерного списания РБП в течение времени, установленного приказом руководителя фирмы;

- способ списания РБП пропорционально доходам от реализации;

- иные способы списания РБП.

Итоги

При классификации будущих расходов и выборе метода их списания требуется не только знание нюансов законодательства по данному вопросу, но и практический опыт, позволяющий бухгалтеру сформировать надлежащие выводы.

Алгоритм с названием «Списание расходов будущих периодов» закрепляется в учетной политике фирмы.

Под расходами будущих периодов в 1С Бухгалтерия 8.3 подразумеваются те расходы, которые мы понесли в прошлом, либо отчетном периодах, но при этом они будут включены в себестоимость производимых нами товаров или услуг в будущем. Проще говоря, купили сейчас, а доход будем иметь в будущем.

Например, мы купили программу 1С:ERP. Данная программа позволит нам сократить трудозатраты работников (диспетчеров, технологов, кладовщиков). Тем самым нам не придется в последствие увеличивать штат сотрудников. Так же мы сможем оптимизировать затраты на производство и загрузку производственных цехов. Так же программа позволит нам грамотно строить планы, что, несомненно, отразится на выручке предприятия в положительную сторону.

Расходы на покупку ПО можно отнести к расходам будущих периодов в соответствии со вторым абзацем пункта 39 ПБУ 14/2007.

Расходы будущих периодов можно списывать ежедневно, ежемесячно, единовременно и любыми другими способами на ваше усмотрение.

Содержание

- Справочник «Расходы будущих периодов»

- Поступление расходов будущих периодов

- Списание расходов будущих периодов

Справочник «Расходы будущих периодов»

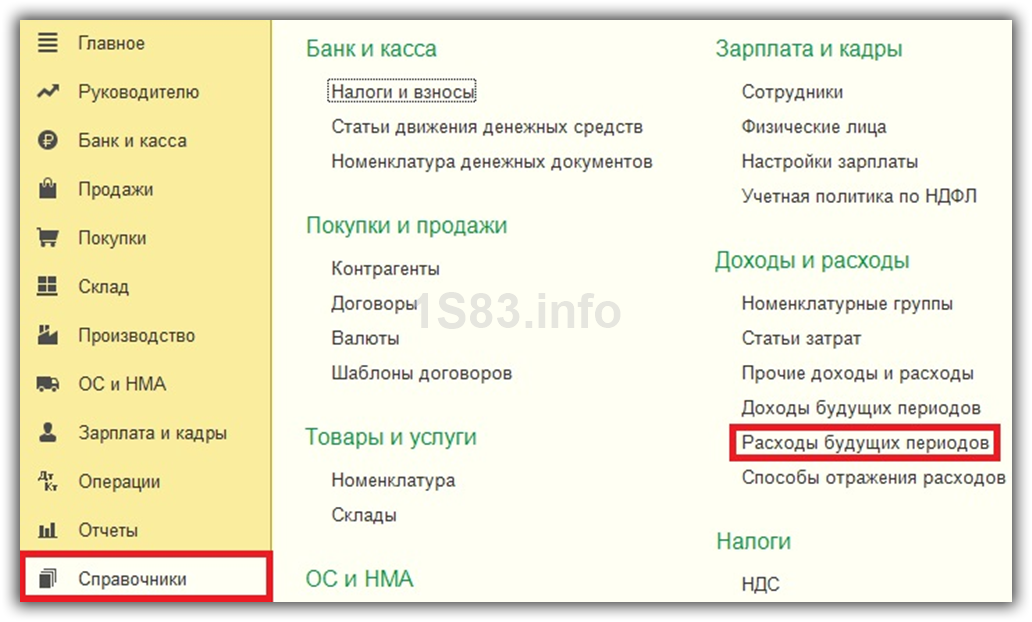

Первым делом необходимо добавить в 1С 8.3 нашу покупку программы. Для этого откройте справочник «Расходы будущих периодов». Он расположен в разделе «Справочники».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

В качестве наименования так и укажем «Программа 1С:ERP». В полях «Вид для НУ» и «Вид актива в балансе» оставим значения по умолчанию. В поле «Сумма» укажем стоимость приобретенной нами программы – 360 000 рублей.

Признавать расходы мы будем по месяцам в течение года, начиная с текущей даты. В качестве статьи затрат в данном примере правильнее всего указать 26 счет – «Общехозяйственные расходы». Статьей затрат будут «Прочие расходы».

В заполнении данного справочника нет ничего сложного. Нажмите на кнопку «Записать и закрыть».

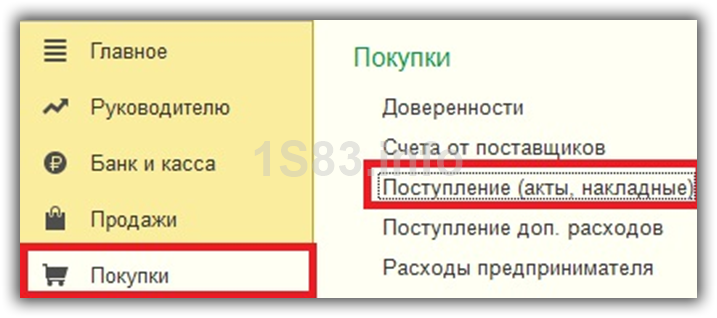

Поступление расходов будущих периодов

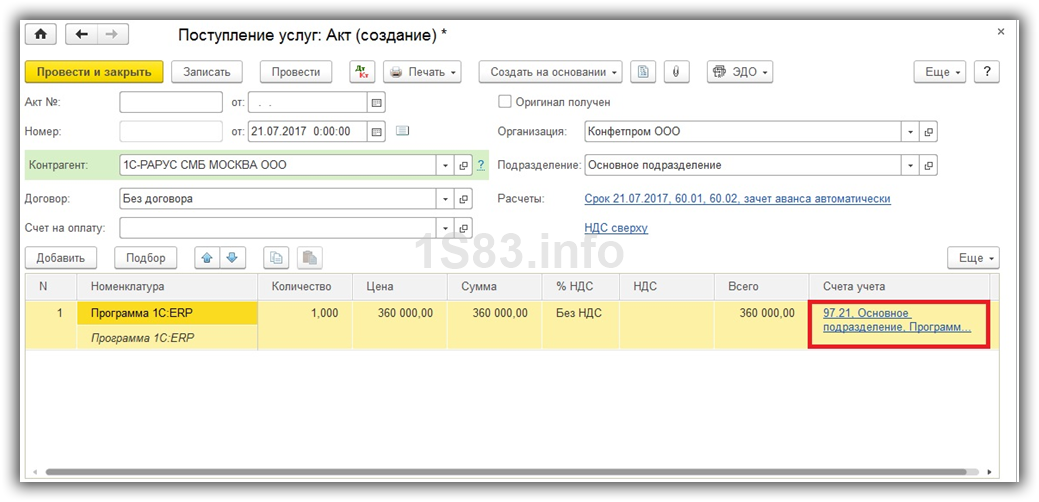

Покупку программы 1С:ERP мы оформим через документ «Поступление (акты накладные»). Он находится в меню «Покупки».

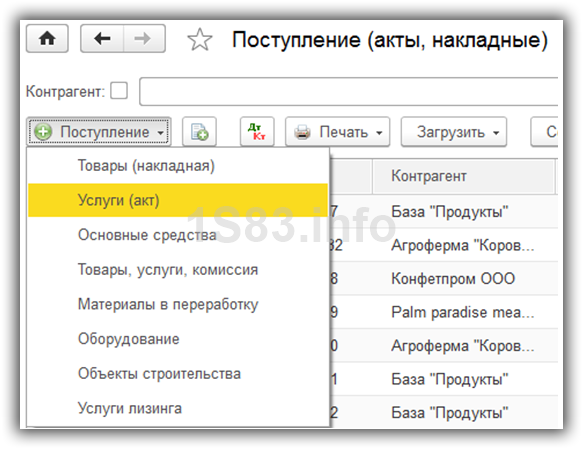

В открывшейся форме списка документа нажмем на кнопку «Поступление» и выберем пункт «Услуги (акт)».

Подробное заполнение шапки документа мы не будем описывать. Об этом вы можете прочитать в другой статье. В качестве контрагента будет выступать «1С-РАРУС СМБ МОСКВА ООО».

Остановимся подробнее на табличной части. Добавьте в нее строку и выберите соответствующую услуга из справочника. Если вы ее еще не создали, то создайте. Далее в табличной части укажите количество и цену. Для простоты примера НДС мы не будем платить.

Самое главное для правильного учета покупки программы 1С – грамотно настроить счета учета. Перейдите по гиперссылке в соответствующей колонке таблицы.

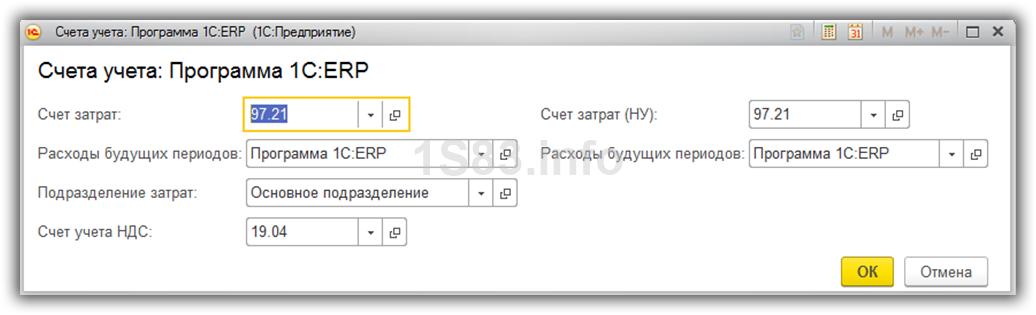

В открывшемся окне настройки укажите в качестве бухгалтерского и налогового счетов 97.21. В полях «Расходы будущих периодов» выберите создаваемый нами ранее элемент одноименного справочника. Подразделение затрат не является обязательным, но мы все же его заполним. Дополнительная аналитика нам не повредит.

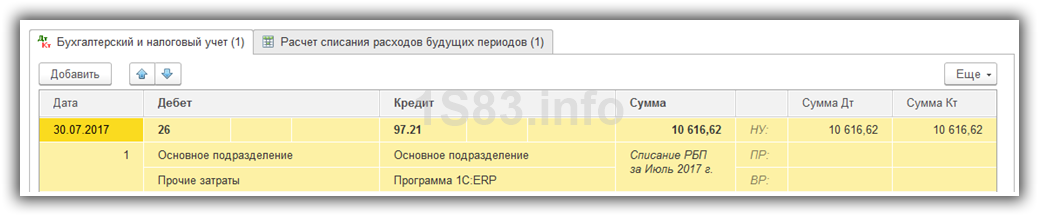

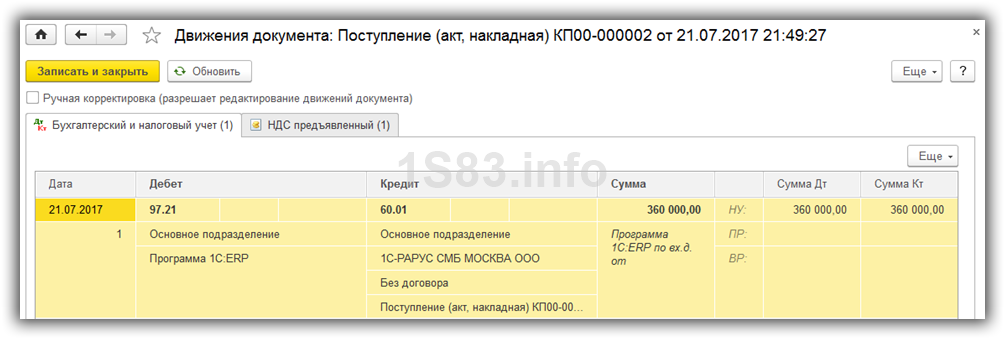

Далее нажмите на кнопку «ОК» и проведите документ. На приведенном ниже изображении отображены движения созданного документа поступления. Как вы можете увидеть, в проводках не только подставились нужные нам счета, но и субконто.

Списание расходов будущих периодов

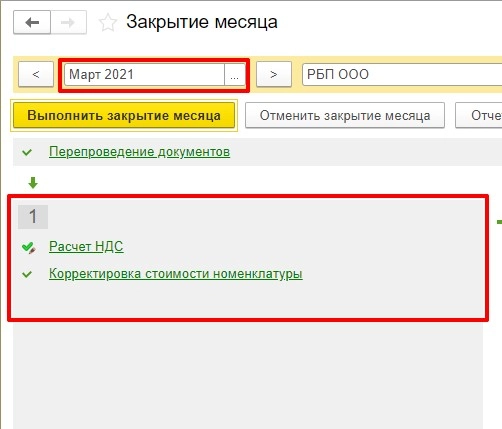

Списание РБП в 1С 8.3 Бухгалтерия производится при закрытии месяца. В данном примере отнесенная к расходам будущих периодов сумма покупки программы должна списываться в течение года ежемесячно.

В рамках нашей задачи мы не будем рассматривать все операции, совершаемые обработкой закрытия месяца. Нас будет интересовать только пункт «Списание расходов будущих периодов».

Данная операция будет отображаться в помощнике закрытия месяца только тогда, когда в текущем месяце есть такие расходы, предназначенные для списания. При создании элемента справочника «Расходы будущих периодов» в самом начале, мы указали начало периода списания – 21.07.2017 года. Следовательно, операция по списании расходов будущих периодов появится только при закрытии июля 2017 года.

Сформированные движения отражены на рисунке ниже. В первом месяце — июле списалась меньшая сумма в связи с тем, что покупку мы совершили лишь 21 числа. Все расходы спишутся в течение года.