- Опубликовано 22.10.2018 11:11

- Автор: Administrator

- Просмотров: 59661

Ошибкой в бухгалтерском учете и отчетности признается неправильное отражение (неотражение) фактов хозяйственной деятельности. Выявленные ошибки и их последствия подлежат обязательному исправлению (ПБУ 22/2010). Исправления документов реализации нужны, если в них обнаружены ошибки, которые не позволяют налоговым органам однозначно идентифицировать продавца, покупателя, наименование товаров (работ, услуг) и их стоимость; налоговую ставку и сумму НДС.

Отличительные особенности исправительных счетов-фактур:

-исправления в стоимость вносятся при арифметических, технических ошибках, они не согласованы какими-либо документами;

-механизм отражения в книге продаж у продавца и книге покупок у покупателя не зависит от того, увеличилась или уменьшилась сумма НДС в исправительном счете-фактуре.

Вне зависимости от даты внесения исправлений, права и обязанности перед бюджетом относятся к тому периоду, когда был выставлен первоначальный счет-фактура.

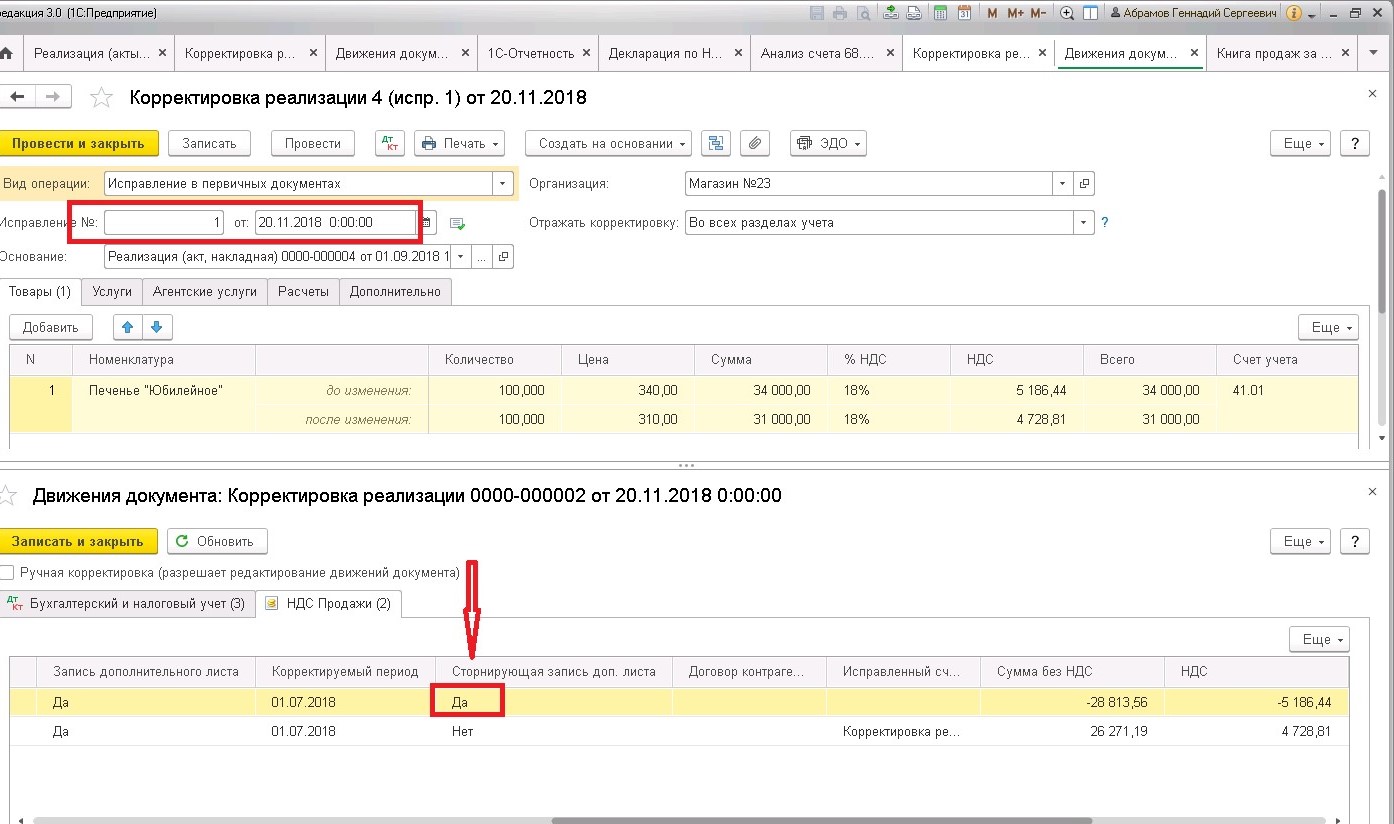

Нумерация счетов-фактур в рамках одного периода сквозная, а нумерация исправлений в рамках одного счета-фактуры всегда начинается с №1, число исправлений не ограничено. В исправительном счете-фактуре отражаются полностью верные данные первичного счета-фактуры и исправленные данные вместо ошибочных.

Анатомия исправлений у продавца

Исправление ошибок текущего налогового периода

Исправленный счет-фактура имеет тот же порядковый номер и дату, исправление регистрируется под порядковым номером 1, текущая дата квартала.

Сторнирующие проводки формируются на разницу в стоимости реализации и на разницу в сумме НДС.

При этом на закладке (регистре накопления) «НДС Продажи» формируются две проводки: сторнирующая первичную реализацию и исправительная реализация.

В книге продаж текущего периода формируется три записи: первичная, аннулирование первичной и исправленная.

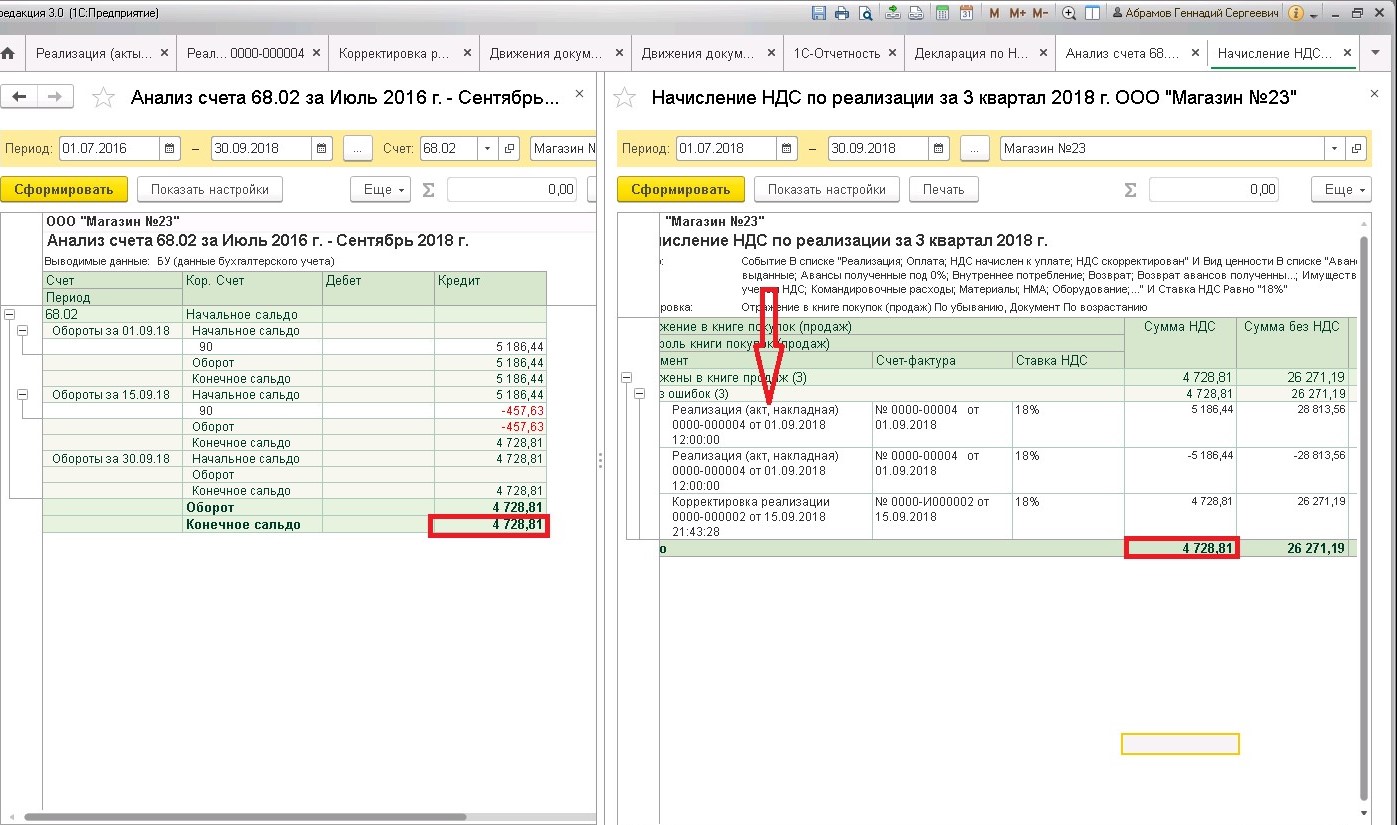

Сопоставляем аналогичные показатели в бухгалтерском и налоговом учете.

Исправление ошибок прошлого налогового периода

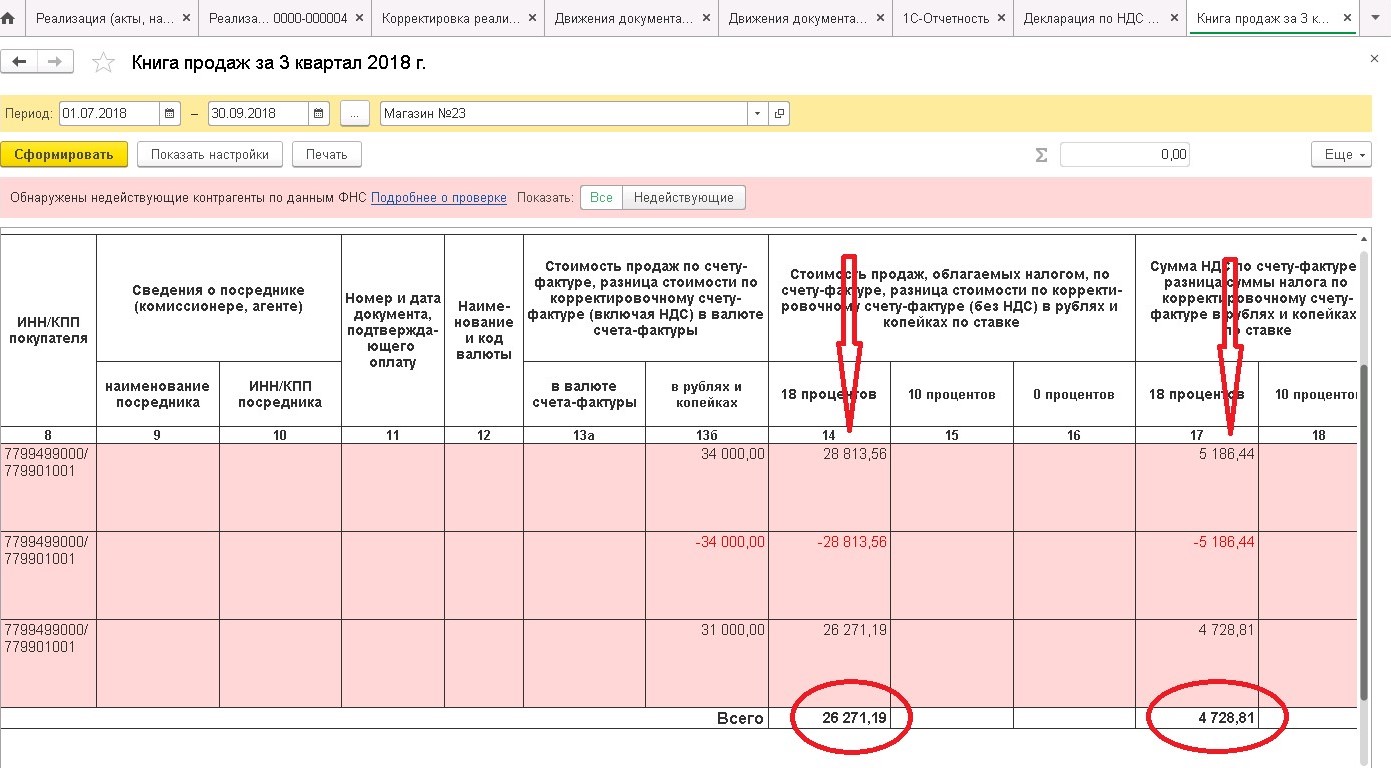

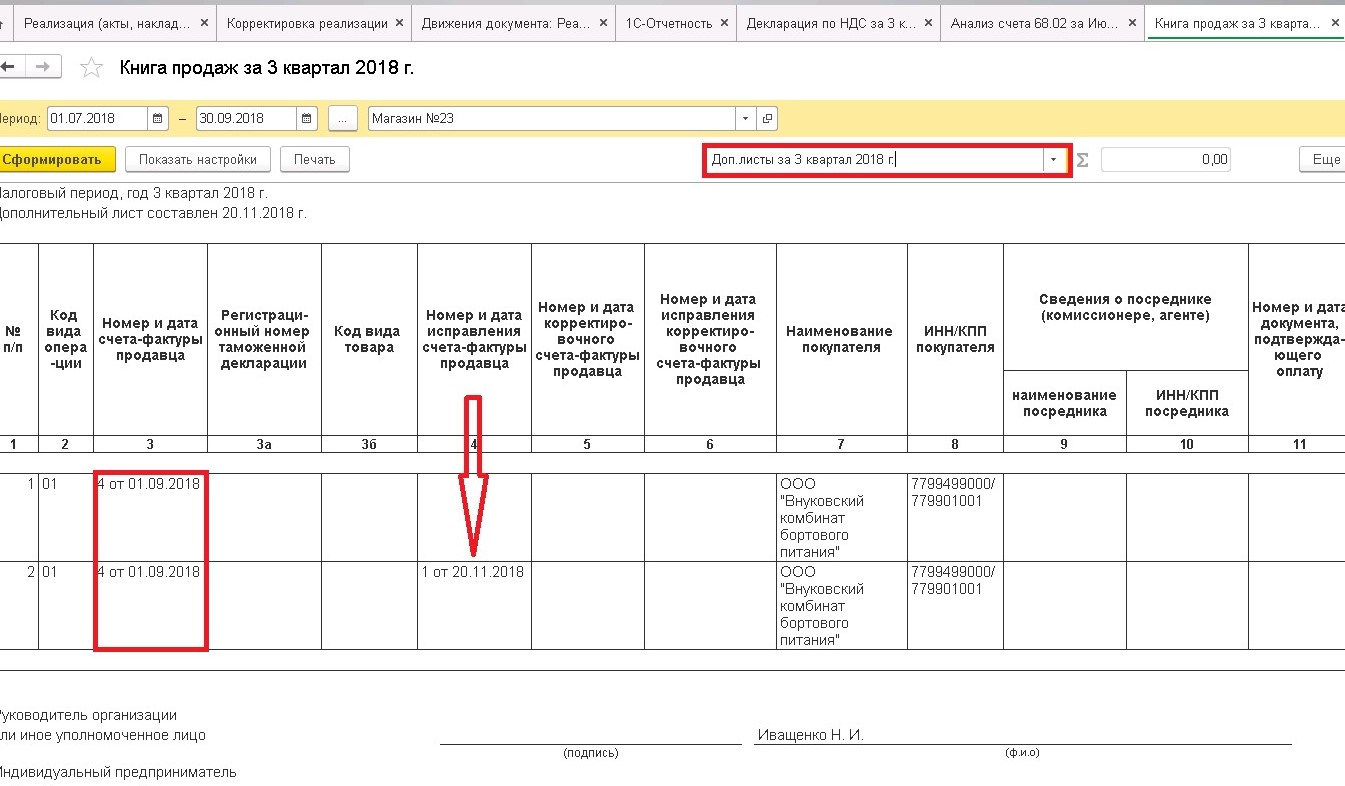

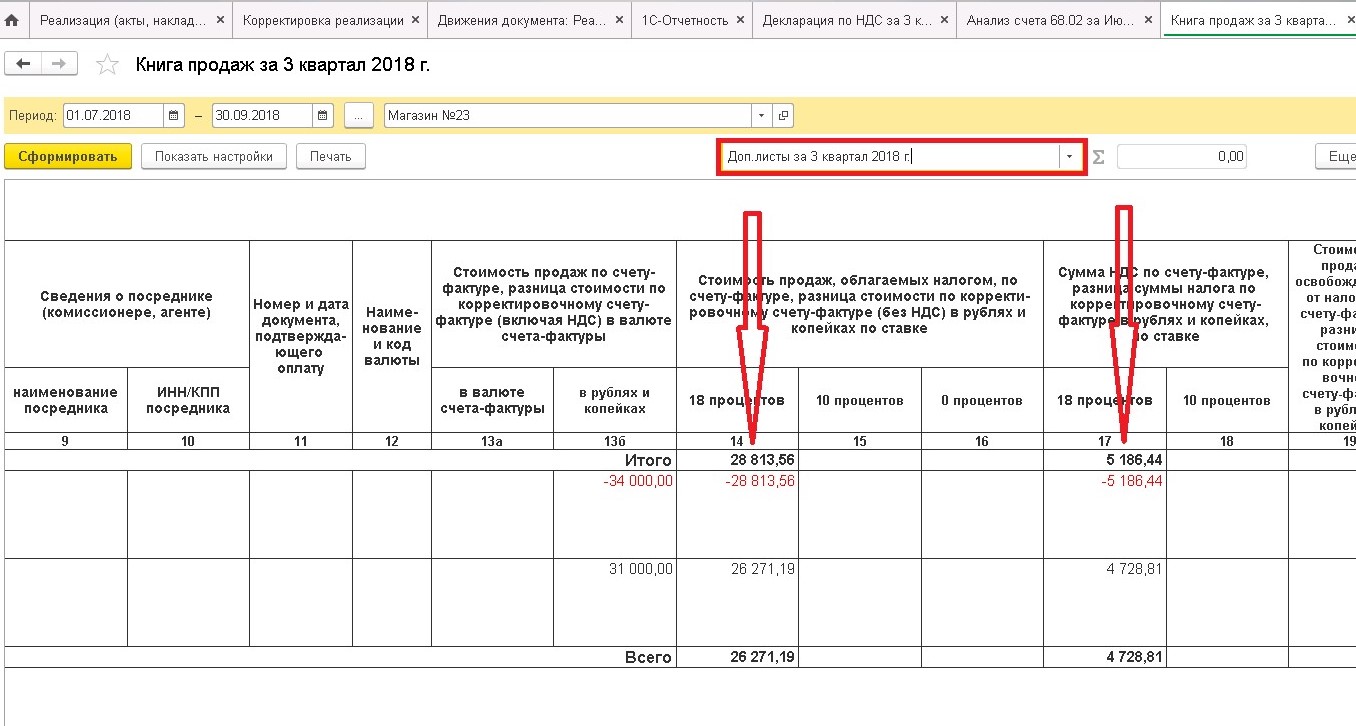

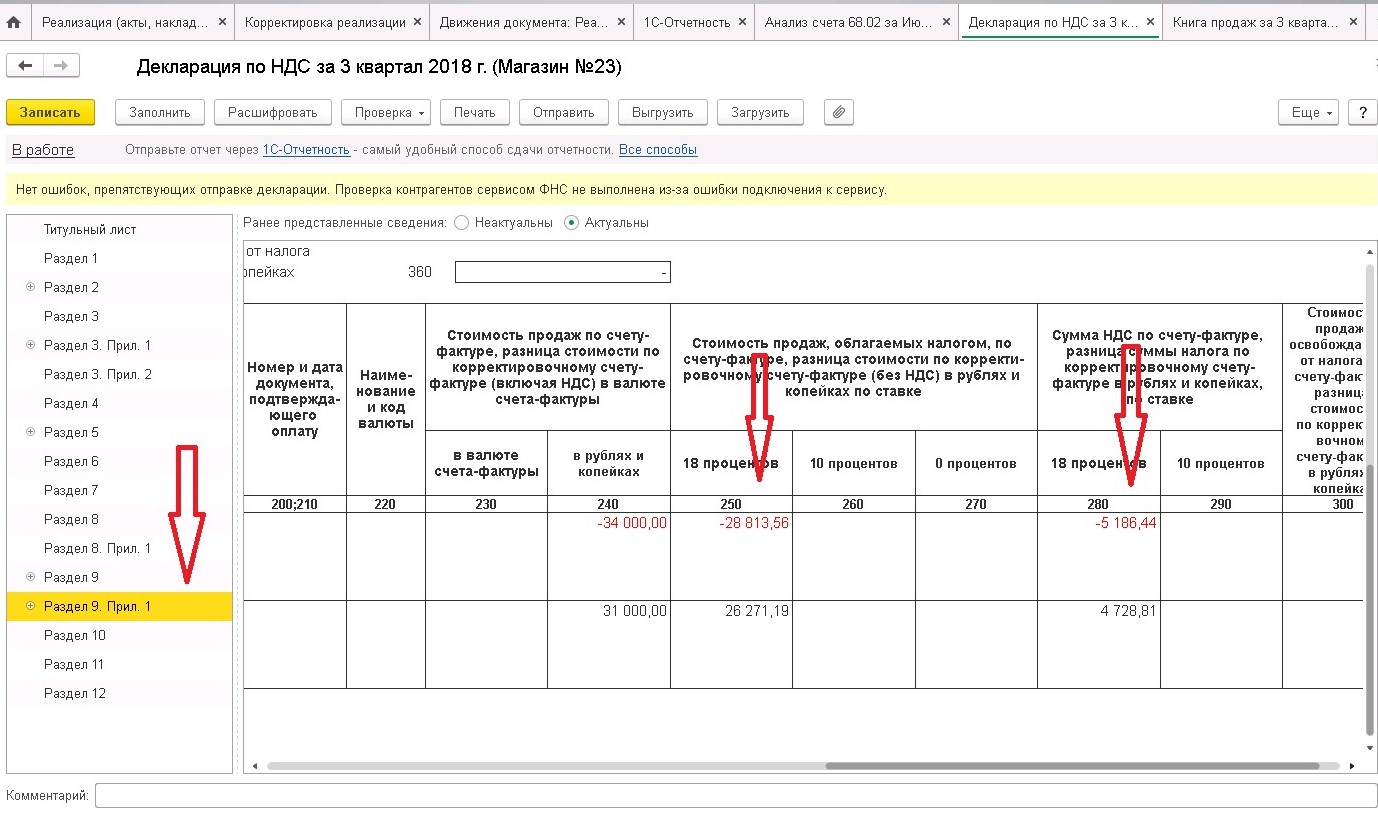

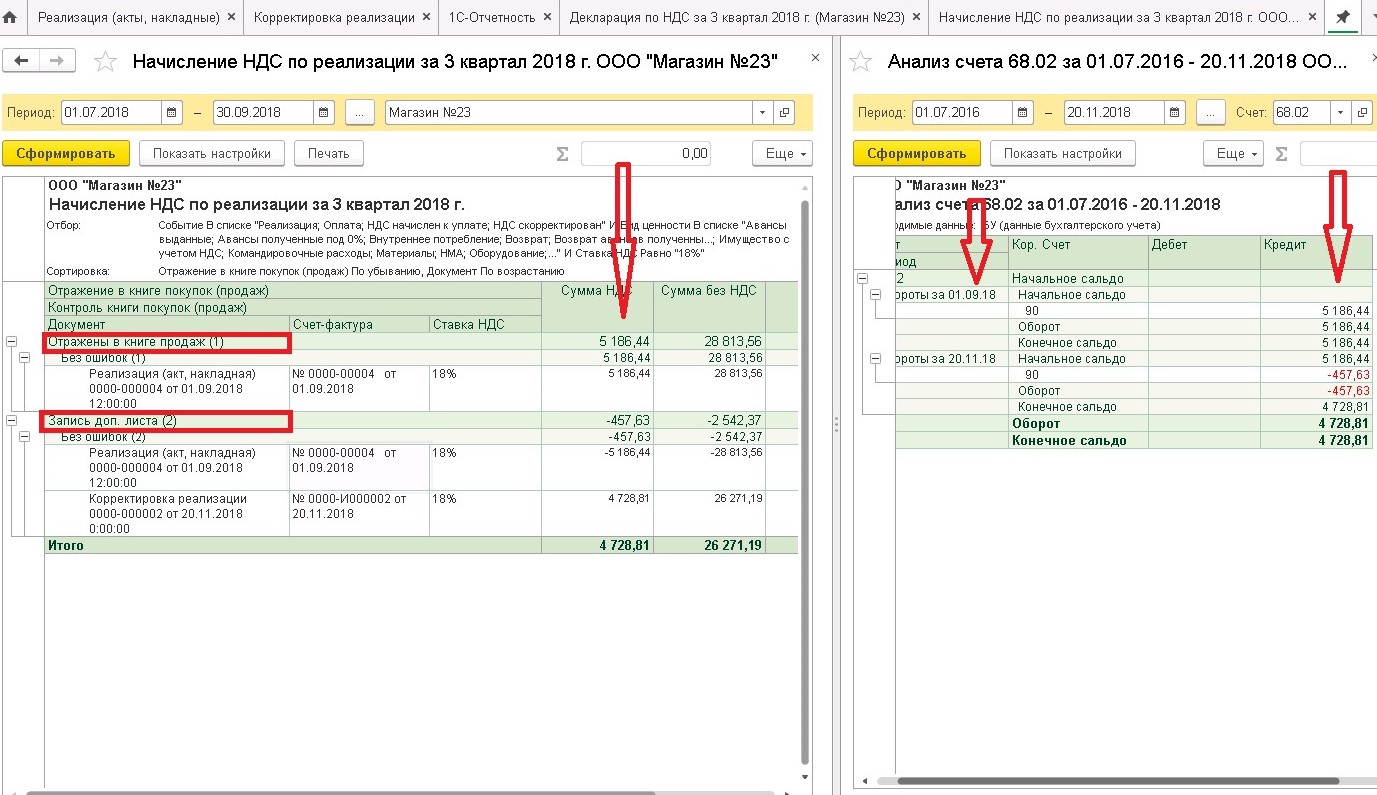

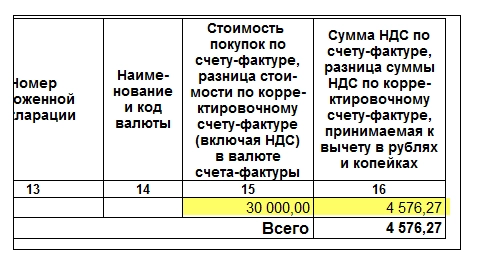

Исправления отражаются в дополнительном листе книги продаж, и, соответственно, в Приложении 1 Раздела 9 корректировочной Декларации по НДС.

Сопоставляем данные бухгалтерского и налогового учета. Обратите внимание: исправительные данные в бухгалтерском учете отражаются в текущем периоде, а в налоговом учете – в периоде исходной реализации.

У покупателя полученные исправительные документы регистрируются аналогичным образом:

— если продавец изменил данные до окончания налогового периода – с помощью «трех записей» книги покупок (первичной, аннулирующей первичную и исправительной);

— если продавец «изменил показания» после окончания налогового периода – с помощью «двух записей» дополнительного листа книги покупок (аннулирующей и исправительной).

Если сумма заявленного продавцом расхождения значительная, покупатель оказывается в невыгодной ситуации при любом варианте исправлений: при уменьшении суммы налогового вычета это приведет к доплате НДС и уплате пени, при увеличении суммы налогового вычета – может привести к возмещению из бюджета, что тоже нежелательно.

И немного о других правилах: «Ощущение наполненности жизни зависит от твоего мировозрения, а не от сиюминутного успеха. Мы идем вперед, чтобы проложить свой путь, а не найти выход. Работая и взаимодействуя с другими людьми мы всегда сильнее, чем я».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Начинаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Курс повышения квалификации «Все про НДС: от нуля до сложных моментов»

На практических примерах научим вас работать с НДС в любых ситуациях: разберем новые правила 2023 года по НДС, заполнение деклараций, применение льгот и обоснование вычетов.

Официальное удостоверение на 120 ак. часов в ФИС ФРДО Рособрнадзора.

Посмотреть программу

Сегодня рассмотрим тему: «Исправленный счет-фактура».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим.

Немного теории

В отличие от корректировочного счета-фактуры, исправленный счет-фактура используется для исправления ошибок, допущенных при заполнении первичного счета-фактуры.

Исправления вносятся только в тех случаях, когда обнаружены именно ошибки заполнения, например:

-

опечатки,

-

неверные реквизиты,

-

перепутаны налоговые ставки.

Исправленный счет-фактура составляется продавцом в 2 экземплярах, один из которых остаётся у него, а второй передаётся покупателю.

Номер и дата исправленного счета-фактуры полностью совпадают с первичным документом, но в нём дополнительно указывается номер и дата исправления.

Нумерация исправлений ведётся в пределах первичного счета-фактуры от 1 и до бесконечности.

Рассмотрим возможные ситуации на примерах.

Исправление на стороне продавца

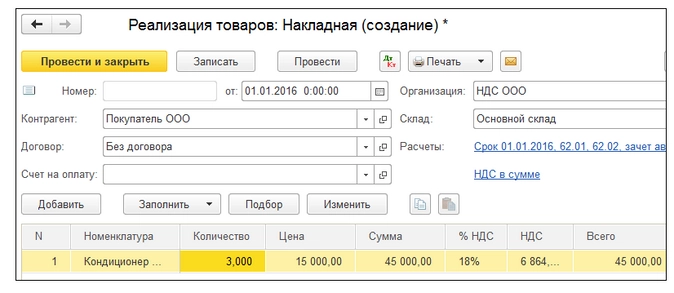

01.01.2016 мы (ООО «НДС») отгрузили ООО «Покупатель» 2 кондиционера по цене 15 000 рублей каждый (включая НДС).

При этом мы выставили покупателю первичный счет-фактуру №1 от 01.01.2016, в котором допустили опечатку, указав вместо двух 3 кондиционера.

Выставляем первичный счет-фактуру

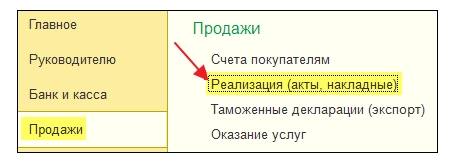

Заходим в раздел «Продажи» пункт «Реализация (акты, накладные)»:

Создаём и заполняем новый документ «Реализация (товары)»:

Проводим его, а затем выписываем счет-фактуру (кнопка внизу документа):

Ошибку обнаружили в том же налоговом периоде (у продавца)

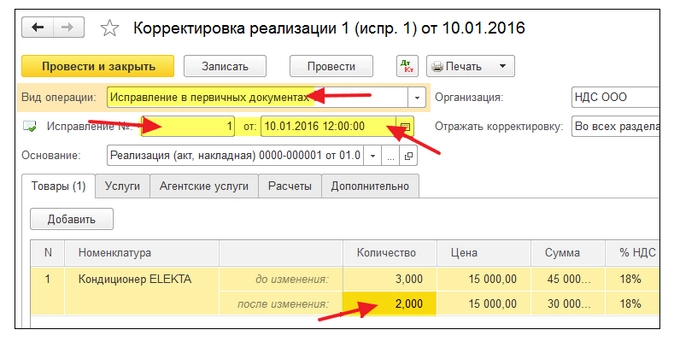

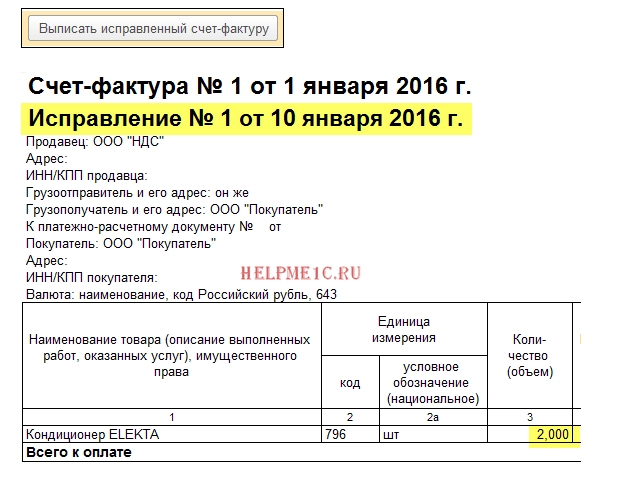

Свою ошибку мы обнаружили 10 января, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).

Выставляем исправленный счет-фактуру в том же налоговом периоде (у продавца)

Снова заходим в раздел «Продажи» пункт «Реализация (акты, накладные)»:

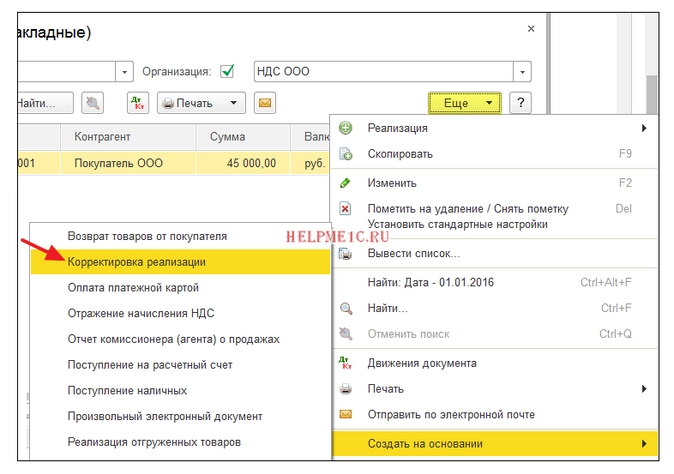

Выделяем созданную ранее реализацию левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка реализации»:

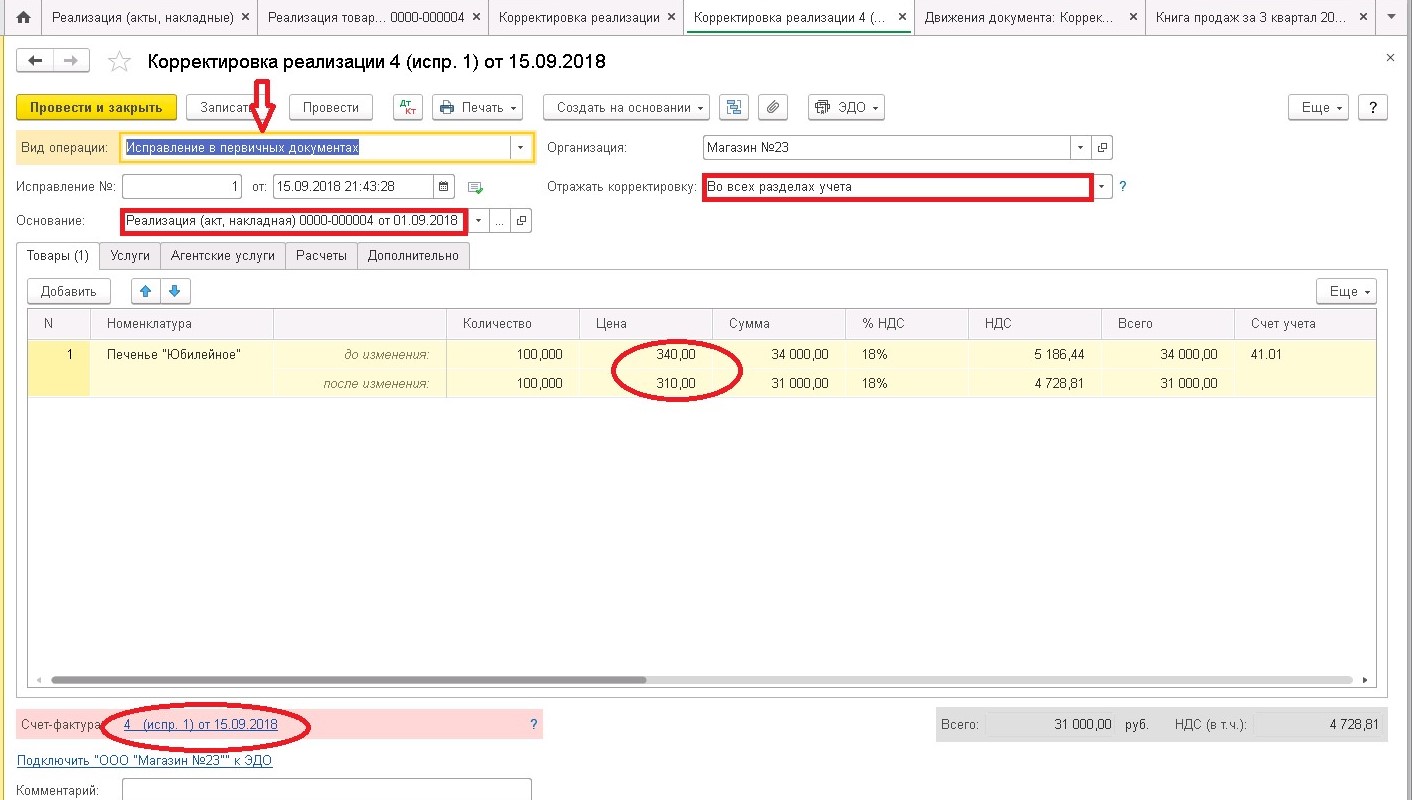

Заполняем корректировку реализации:

При этом обратите внимание на несколько моментов:

-

Вид операции «Исправление в первичных документах».

-

Исправление №1 от 10.01.2016.

-

Количество 2.

Проводим документ и выставляем исправленный счет-фактура (кнопка внизу документа):

![]()

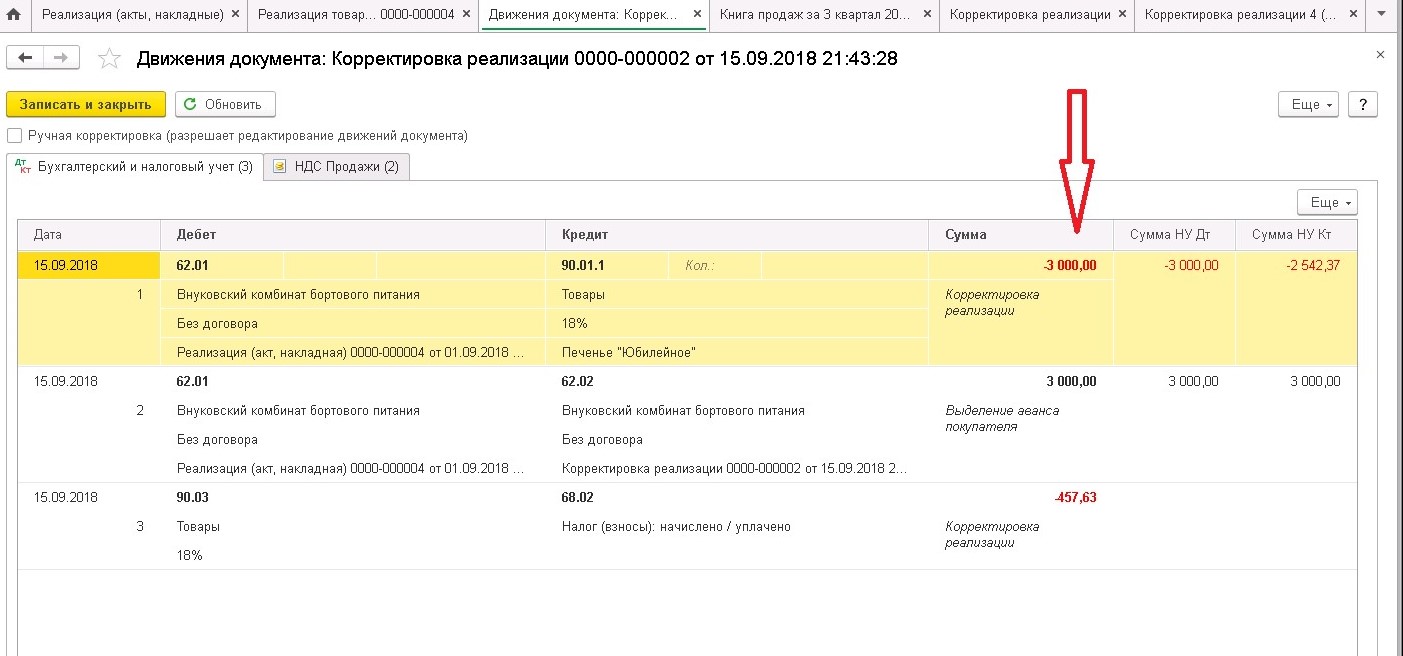

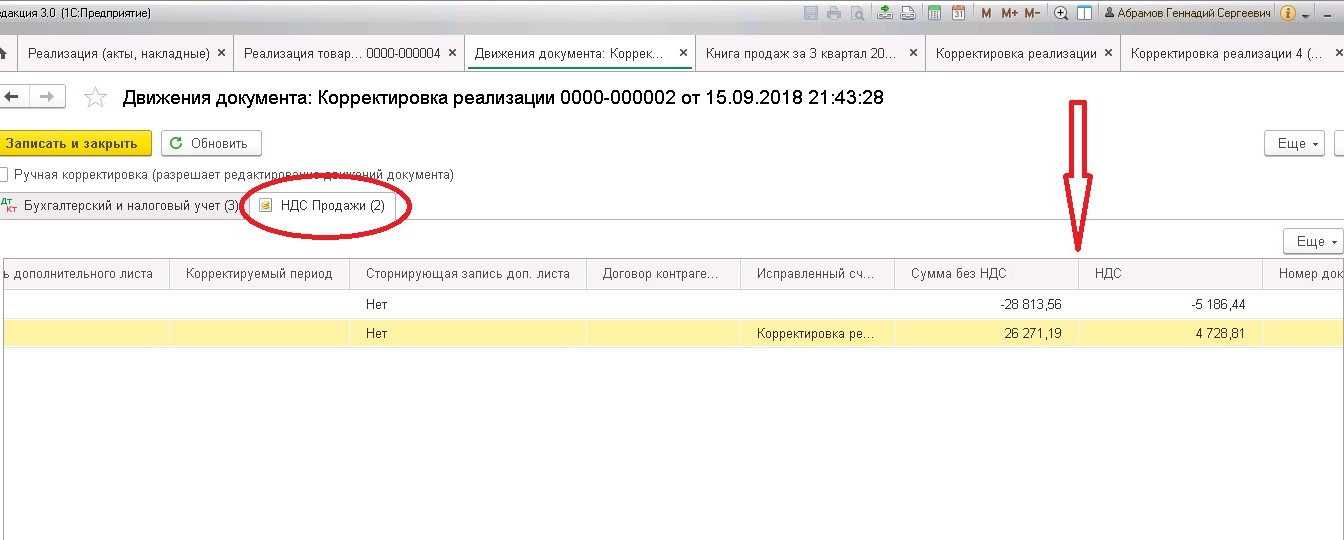

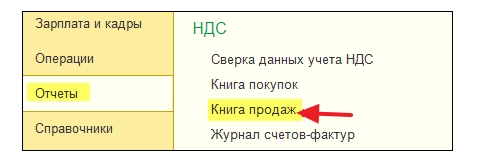

Смотрим книгу продаж в том же налоговом периоде (у продавца)

Формируем книгу продаж за 1 квартал:

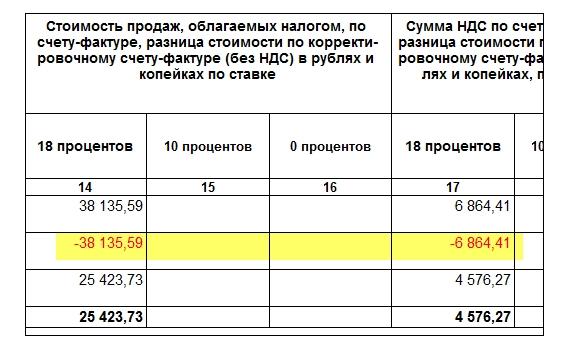

И видим, что первичный счет-фактура аннулирован (методом сторно):

Исправленный счет-фактура попал в книгу продаж:

При этом там же указаны номер и дата исправления:

Ошибку обнаружили в другом налоговом периоде (у продавца)

Свою ошибку мы обнаружили 01 апреля, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Выставляем исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

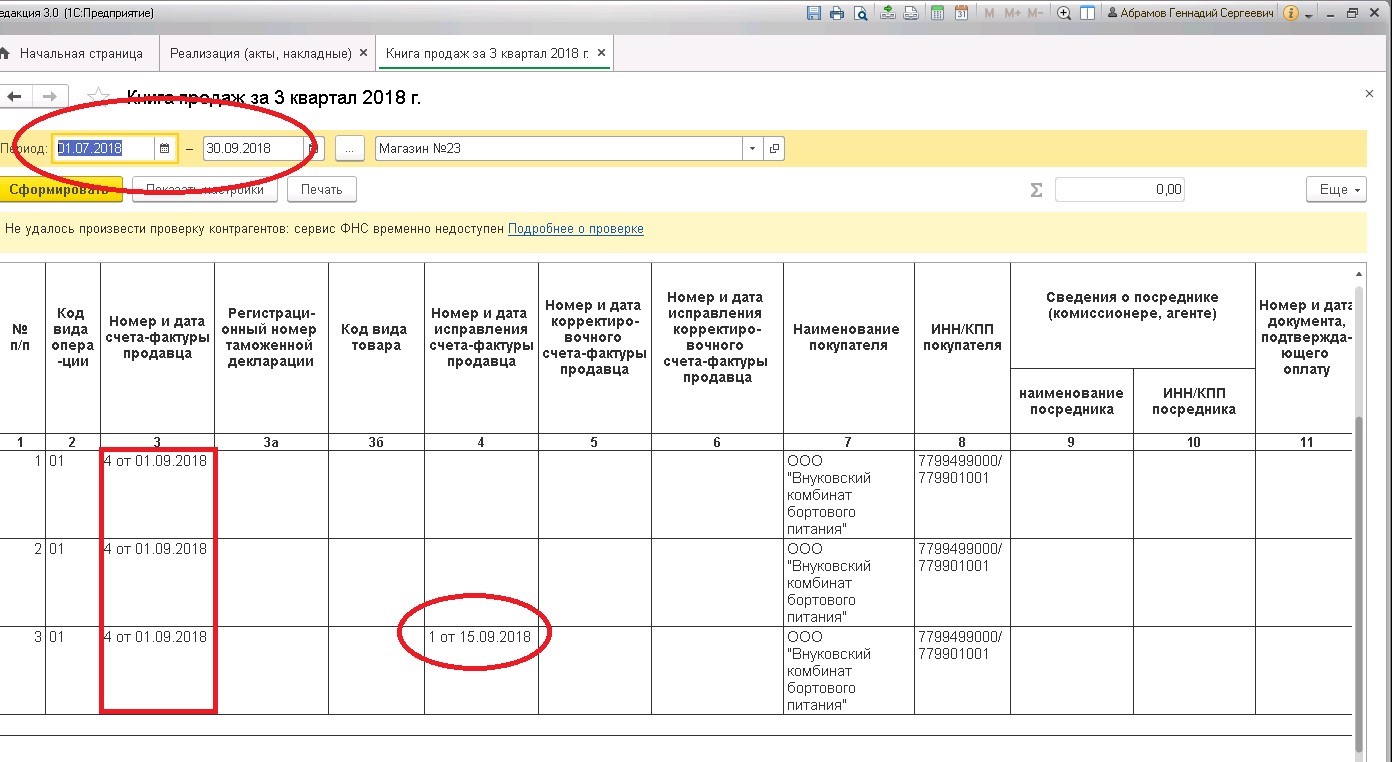

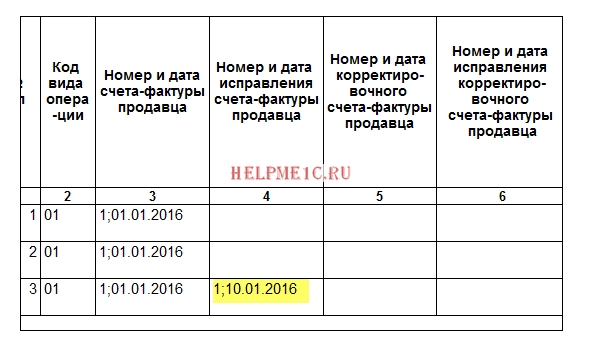

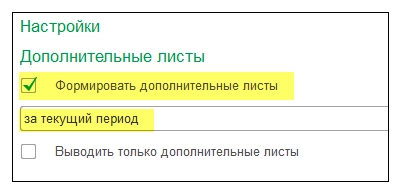

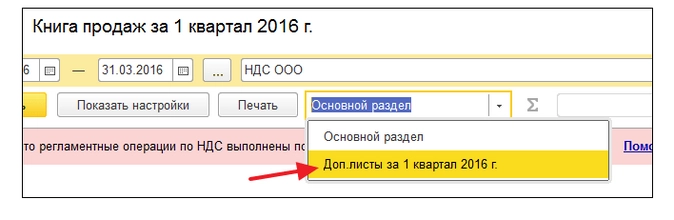

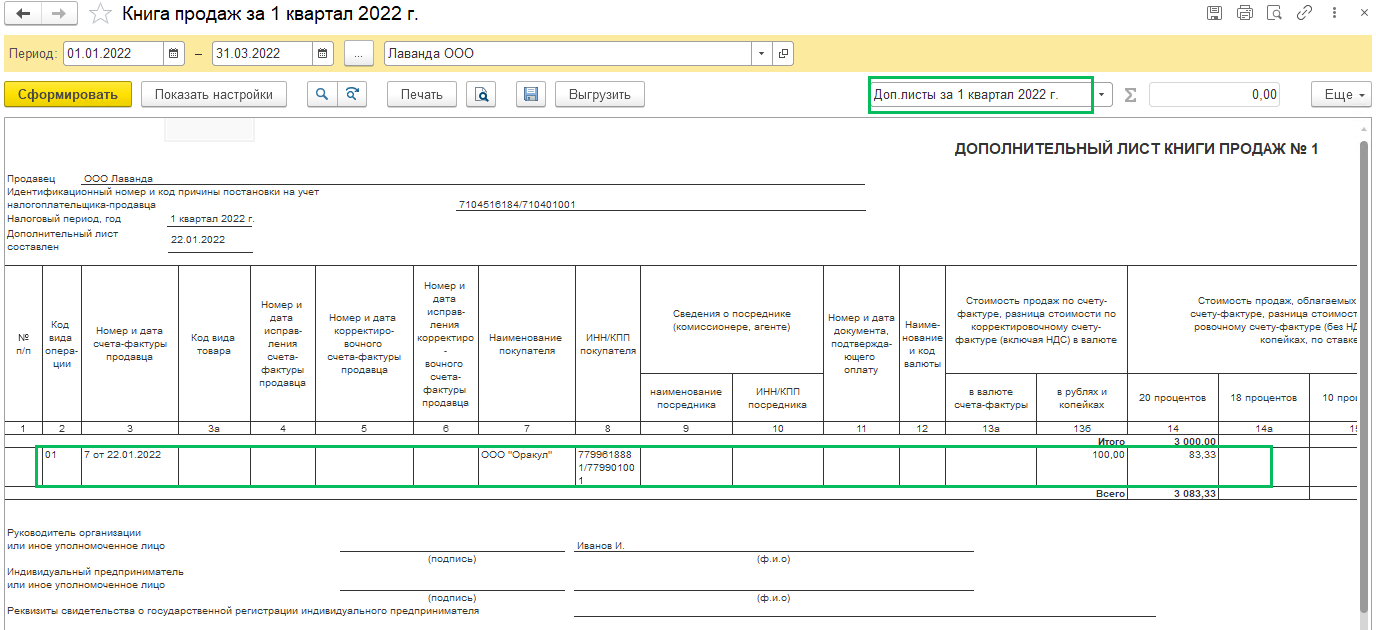

В этом случае (выставление исправленного счета-фактуры в другом налоговом периоде) исправление вносится через дополнительный лист книги продаж 1 квартала.

Открываем книгу продаж за 1 квартал:

Нажимаем в ней «Показать настройки»:

Отмечаем галку «Формировать дополнительные листы» за текущий период:

Формируем книгу продаж и вместо основного раздела указываем «Дополнительный лист за 1 квартал 2016 года»:

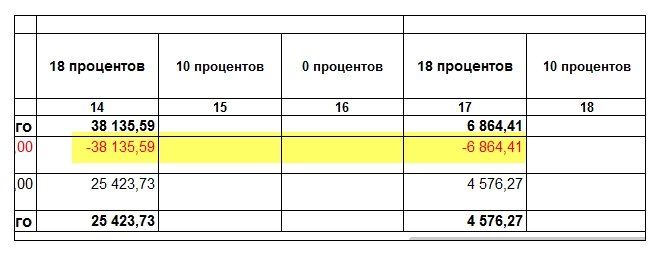

Вот аннулирование первичного счета-фактуры:

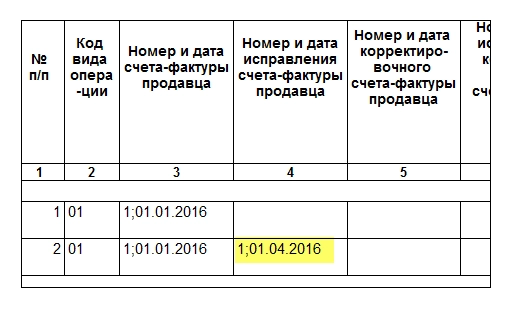

А вот исправленный счет-фактура с указанием номера и даты исправления:

Исправление на стороне покупателя

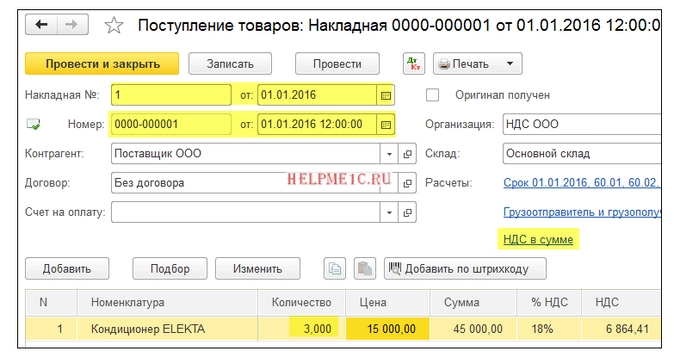

01.01.2016 мы (ООО «НДС») получили от ООО «Поставщик» 2 кондиционера по цене 15 000 рублей каждый (включая НДС).

При этом мы получили первичный счет-фактуру №1 от 01.01.2016, в котором была допущена опечатка (указано 3 кондиционера вместо 2).

Заносим первичный счет-фактуру

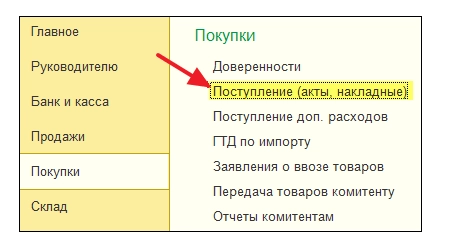

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаем и заполняем новый документ «Поступление (товары)»:

Регистрируем первичный счет-фактуру внизу документа:

Ошибку обнаружили в том же налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 10 января, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).

Заносим исправленный счет-фактуру в том же налоговом периоде (у покупателя)

Снова заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

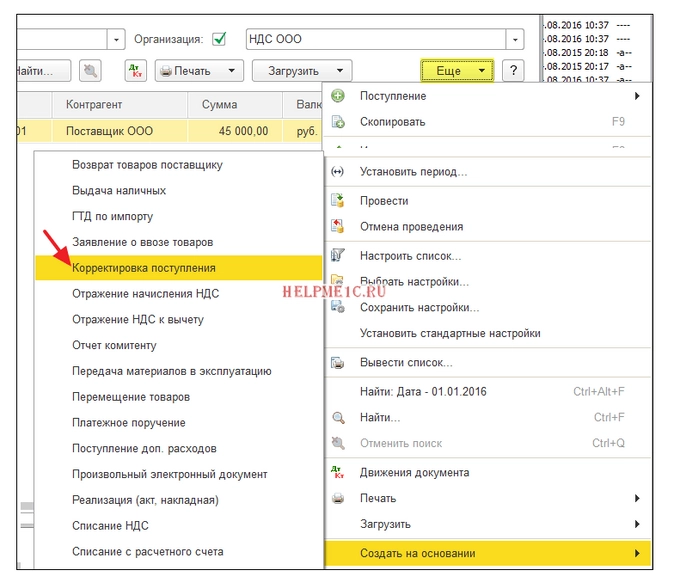

Выделяем созданное ранее поступление левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка поступления»:

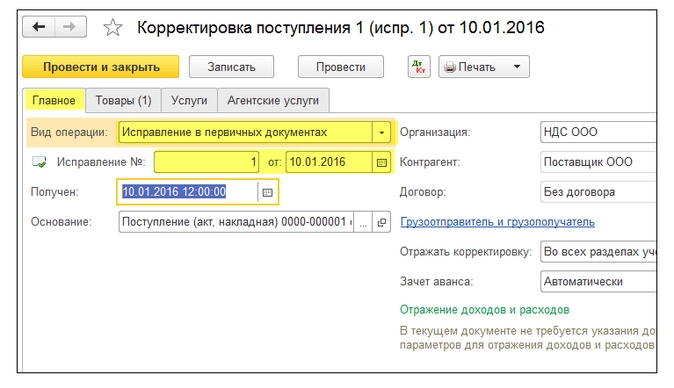

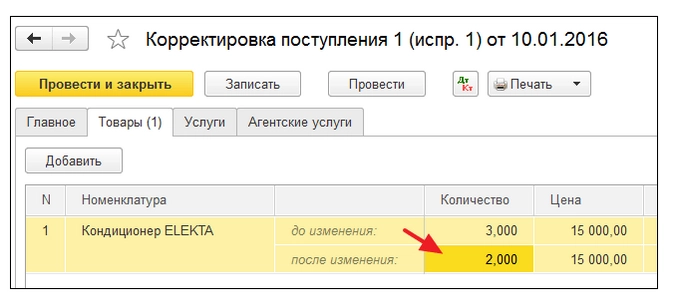

Заполняем корректировку поступления следующим образом:

На закладке «Товары» указываем верное количество:

Проводим документ и регистрируем исправленный счет-фактуру:

Делаем запись в книгу покупок в том же налоговом периоде (у покупателя)

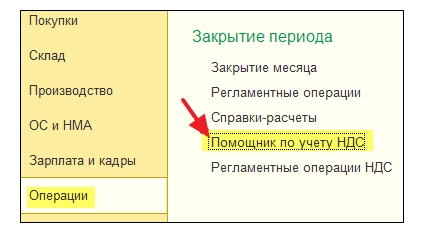

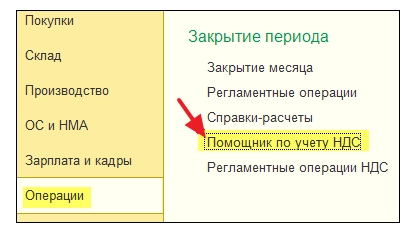

Заходим в раздел «Операции» пункт «Помощник по учету НДС»:

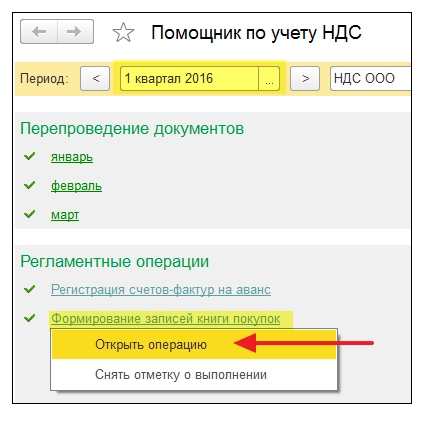

Указываем период «1 квартал» а затем открываем формирование записей книги покупок:

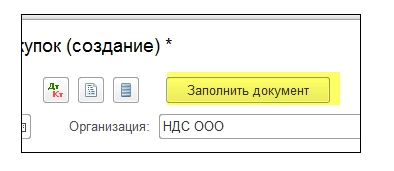

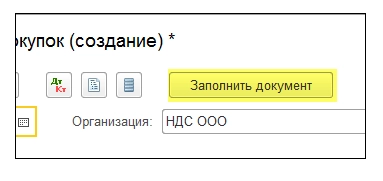

Нажимаем кнопку «Заполнить документ»:

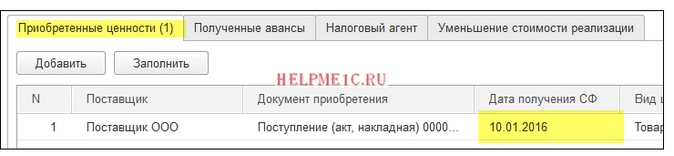

Закладка «Приобретенные ценности» автоматически заполнятся нашим поступлением, с указание даты получения счет-фактуры 10.01.2016 (дата исправления):

Проводим документ, а затем формируем книгу покупок за 1 квартал:

Первичный счет-фактура аннулирован, новый (исправленный) счет-фактура внесен.

Ошибку обнаружили в другом налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 01 апреля, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Заносим исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае аннулирование первичного счета-фактуры производится через дополнительный лист книги покупок за 1 квартал:

А исправленный счет-фактура вносится в книгу покупок 2 квартала через записи в книгу покупок.

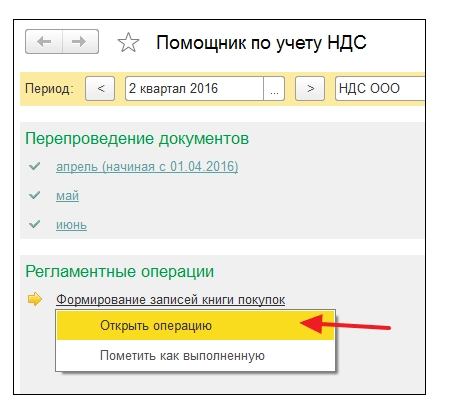

Для этого открываем «Помощник по учету НДС» за 2 квартал:

И открываем операцию «Формирование записей книги покупок»:

В открывшейся форме нажимаем кнопку «Заполнить документ»:

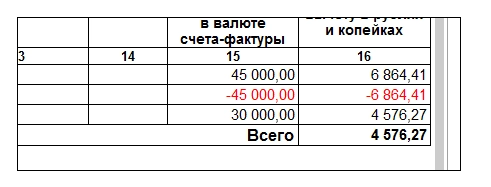

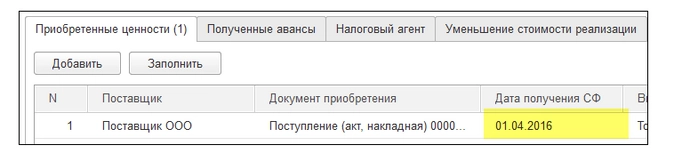

Закладка «Приобретенные ценности» автоматически заполнилась исправленным счетом-фактурой от 01.04.2016:

Проводим документ, а затем формируем книгу покупок за 2 квартал:

Исправленный счет-фактура занесен в книгу покупок 2 квартала.

Мы молодцы, на этом всё :-).

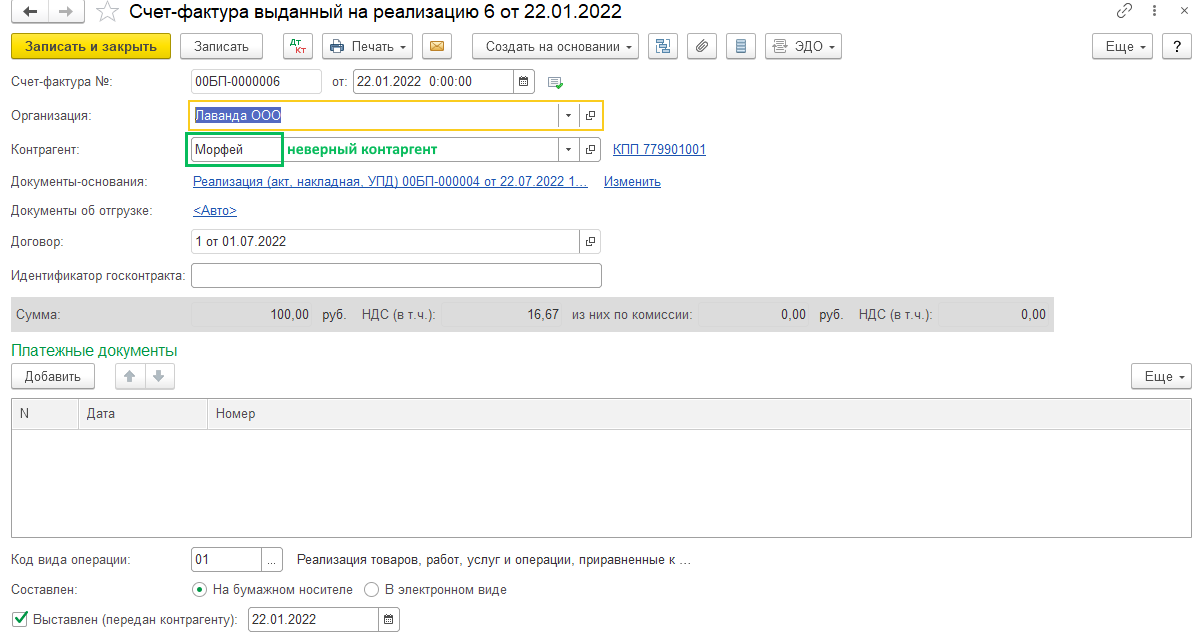

Что делать если счет-фактуру выписали на неверного контрагента в БП 3.0

Если счет-фактура был выписан на контрагента с неверным ИНН или наименованием, то со стороны НК РФ (ст. 169) это является существенной ошибкой и нужно выписывать исправленный счет-фактуру. А если ошибка была допущена в прошлом налогом периоде, то еще потребуется сформировать и подать уточненную декларацию по НДС. Рассмотрим пример в конфигурации 1С Бухгалтерия предприятия 3.0

Счет-фактура с неверным контрагентом:

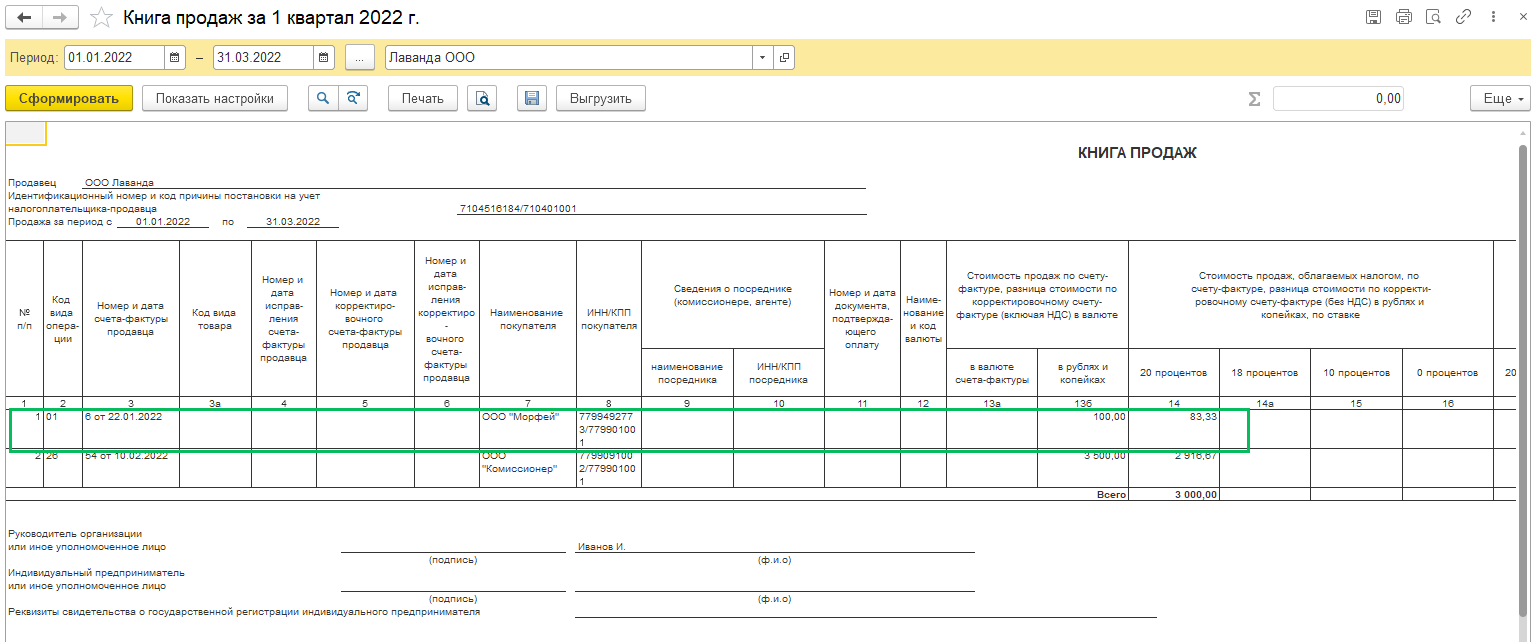

Этот счет-фактура попал в книгу продаж (Отчеты – Книга продаж) за 1 квартал 2022 года и соответственно в декларацию по НДС

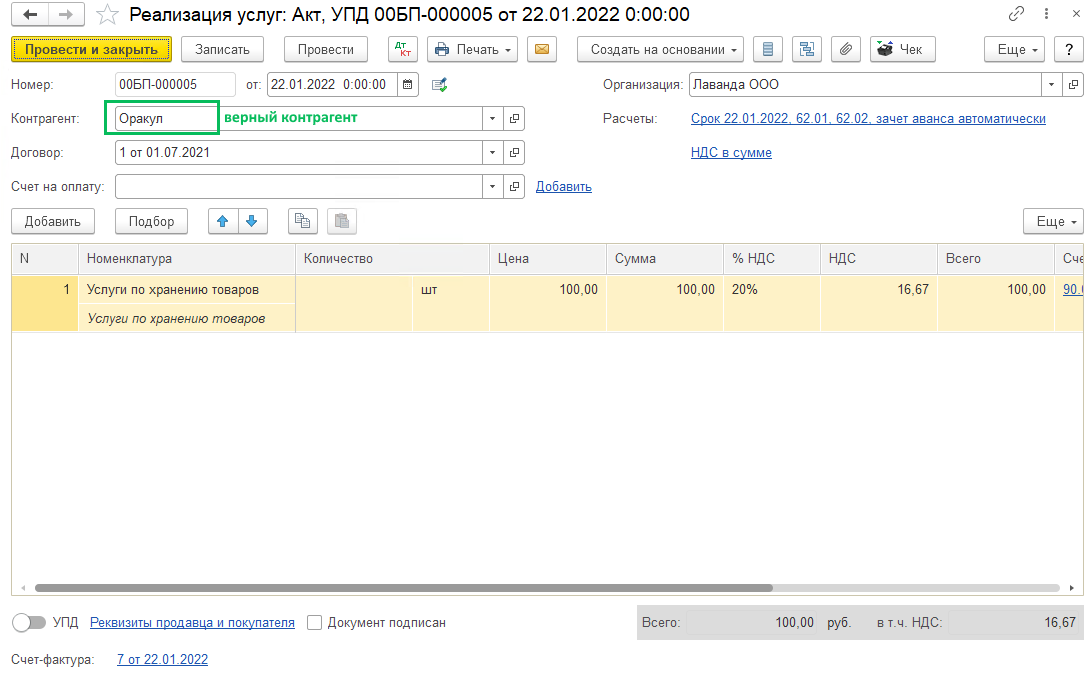

Во втором квартале обнаружено, что в счете-фактуре был указан неверный контрагент и требуется выписать исправленный счет-фактуру.

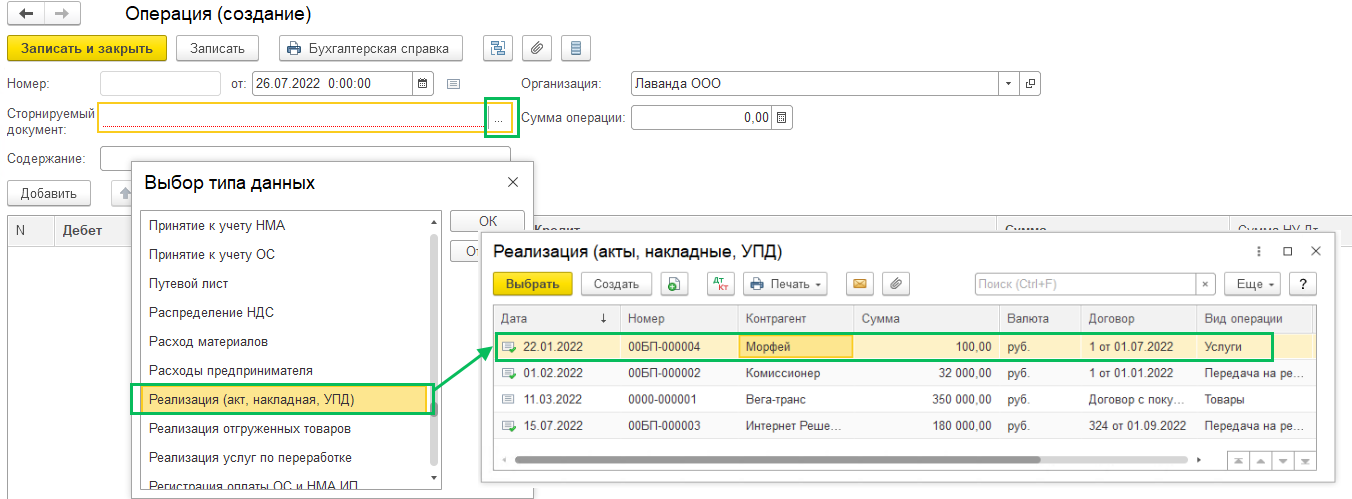

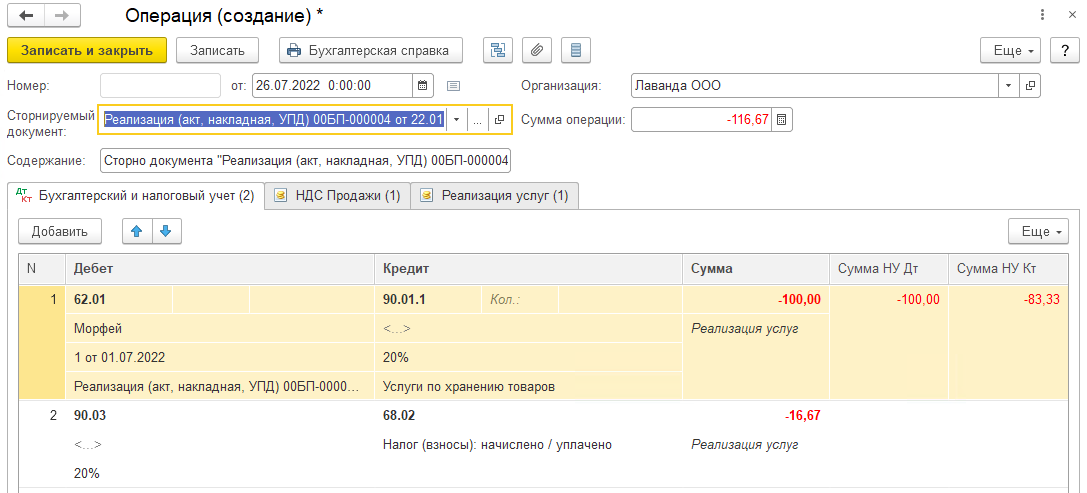

В программе сторнируется ошибочный документ реализации, так как если сделать документ корректировки реализации, то изменить там можно будет только табличную часть, а поменять контрагента будет нельзя. Раздел Операции – Операции, введенные вручную – Создать – Сторно документа. Сторно делается датой обнаружения ошибки, в примере – во втором квартале 2022 года. В поле Сторнируемый документ по трем точкам выберите сначала вид документа (Реализация (акт, накладная, УПД), а потом ту реализацию, в которой неверно указан контрагент.

Автоматически заполнится табличная часть:

После этого создайте новый документ реализации с верным контрагентом за тот же период и выпишите верный счет-фактуру

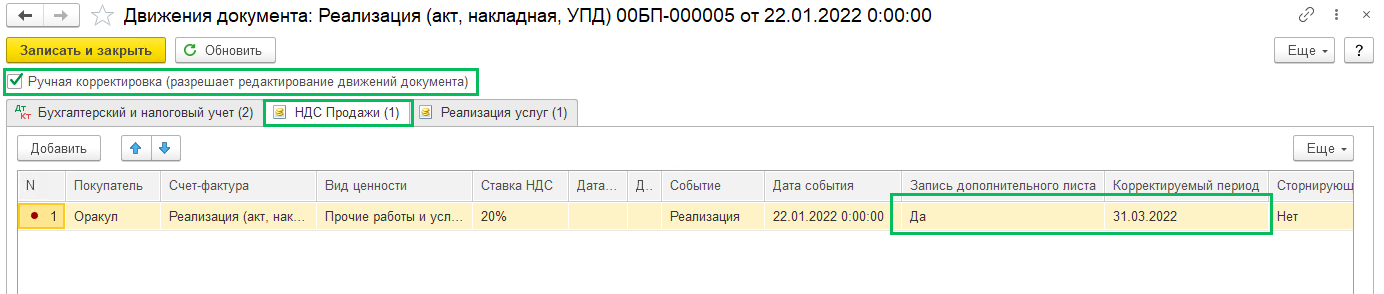

В проводках к документу реализации включите возможность ручных корректировок и в регистре НДС продажи укажите, что формируется запись дополнительного листа книги продаж с указанием корректируемого периода.

Если ошибка обнаружена в том же квартале, когда и была совершена, то делать ручную корректировку не нужно.

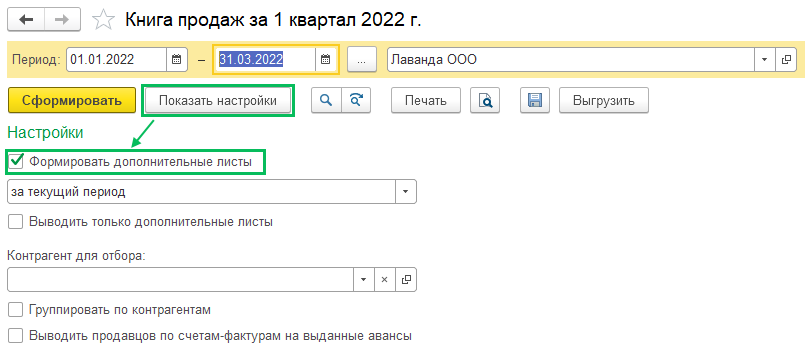

Проверьте книгу продаж за 1 квартал (период совершения ошибки), для этого в настройках установите флаг Формировать дополнительные листы

Так как в примере ошибка обнаружено в другом налоговом периоде, то за период ошибки нужно подать уточненную декларацию по НДС

(Рейтинг:

5 ,

Голосов: 3 )

Материалы по теме

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим тему: «Исправленный счет-фактура».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков — подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим ![]()

Оглавление

- Немного теории

- Исправление на стороне продавца

- Выставляем первичный счет-фактуру

- Ошибку обнаружили в том же налоговом периоде (у продавца)

- Выставляем исправленный счет-фактуру в том же налоговом периоде (у продавца)

- Смотрим книгу продаж в том же налоговом периоде (у продавца)

- Ошибку обнаружили в другом налоговом периоде (у продавца)

- Исправление на стороне покупателя

- Заносим первичный счет-фактуру

- Ошибку обнаружили в том же налоговом периоде (у покупателя)

- Заносим исправленный счет-фактуру в том же налоговом периоде (у покупателя)

- Делаем запись в книгу покупок в том же налоговом периоде (у покупателя)

- Ошибку обнаружили в другом налоговом периоде (у покупателя)

Немного теории

В отличие от корректировочного счета-фактуры, исправленный счет-фактура используется для исправления ошибок, допущенных при заполнении первичного счета-фактуры.

Исправления вносятся только в тех случаях, когда обнаружены именно ошибки заполнения, например:

- опечатки

- неверные реквизиты

- перепутаны налоговые ставки

Исправленный счет-фактура составляется продавцом в 2 экземплярах, один из которых остаётся у него, а второй передаётся покупателю.

Номер и дата исправленного счета-фактуры полностью совпадают с первичным документом, но в нём дополнительно указывается номер и дата исправления.

Нумерация исправлений ведётся в пределах первичного счета-фактуры от 1 и до бесконечности.

Рассмотрим возможные ситуации на примерах.

Исправление на стороне продавца

01.01.2016 мы (ООО «НДС») отгрузили ООО «Покупатель» 2 кондиционера по цене 15 000 рублей каждый (включая НДС).

При этом мы выставили покупателю первичный счет-фактуру №1 от 01.01.2016, в котором допустили опечатку, указав вместо двух 3 кондиционера.

Выставляем первичный счет-фактуру

Заходим в раздел «Продажи» пункт «Реализация (акты, накладные)»:

Создаём и заполняем новый документ «Реализация (товары)»:

Проводим его, а затем выписываем счет-фактуру (кнопка внизу документа):

![]()

Ошибку обнаружили в том же налоговом периоде (у продавца)

Свою ошибку мы обнаружили 10 января, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).

Выставляем исправленный счет-фактуру в том же налоговом периоде (у продавца)

Снова заходим в раздел «Продажи» пункт «Реализация (акты, накладные)»:

Выделяем созданную ранее реализацию левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка реализации»:

Заполняем корректировку реализации:

При этом обратите внимание на несколько моментов:

- Вид операции «Исправление в первичных документах».

- Исправление №1 от 10.01.2016.

- Количество 2.

Проводим документ и выставляем исправленный счет-фактура (кнопка внизу документа):

![]()

Смотрим книгу продаж в том же налоговом периоде (у продавца)

Формируем книгу продаж за 1 квартал:

И видим, что первичный счет-фактура аннулирован (методом сторно):

Исправленный счет-фактура попал в книгу продаж:

При этом там же указаны номер и дата исправления:

Ошибку обнаружили в другом налоговом периоде (у продавца)

Свою ошибку мы обнаружили 01 апреля, выставив покупателю исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Выставляем исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае (выставление исправленного счета-фактуры в другом налоговом периоде) исправление вносится через дополнительный лист книги продаж 1 квартала.

Открываем книгу продаж за 1 квартал:

Нажимаем в ней «Показать настройки»:

Отмечаем галку «Формировать дополнительные листы» за текущий период:

Формируем книгу продаж и вместо основного раздела указываем «Дополнительный лист за 1 квартал 2016 года»:

Вот аннулирование первичного счета-фактуры:

А вот исправленный счет-фактура с указанием номера и даты исправления:

Исправление на стороне покупателя

01.01.2016 мы (ООО «НДС») получили от ООО «Поставщик» 2 кондиционера по цене 15 000 рублей каждый (включая НДС).

При этом мы получили первичный счет-фактуру №1 от 01.01.2016, в котором была допущена опечатка (указано 3 кондиционера вместо 2).

Заносим первичный счет-фактуру

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаем и заполняем новый документ «Поступление (товары)»:

Регистрируем первичный счет-фактуру внизу документа:

![]()

Ошибку обнаружили в том же налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 10 января, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 10.01.2016).

Заносим исправленный счет-фактуру в том же налоговом периоде (у покупателя)

Снова заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Выделяем созданное ранее поступление левой кнопкой мыши, а затем выбираем пункт «Создать на основании» (может быть скрыта в пункте «Ещё») и далее пункт «Корректировка поступления»:

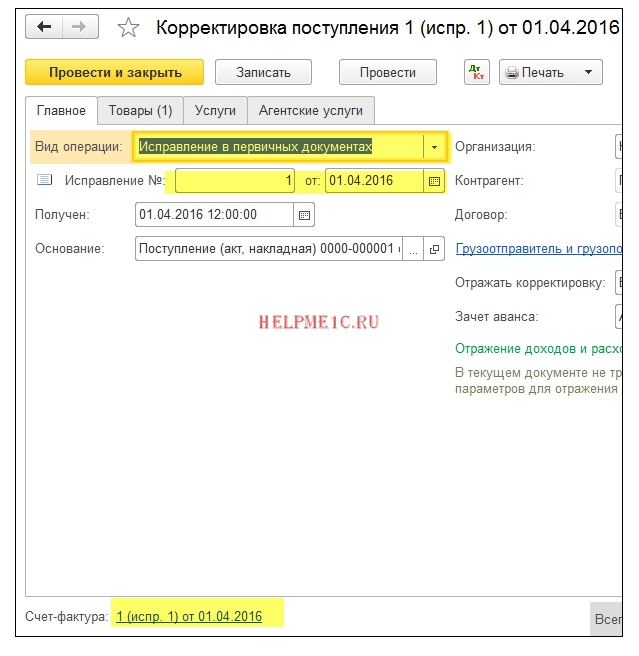

Заполняем корректировку поступления следующим образом:

На закладке «Товары» указываем верное количество:

Проводим документ и регистрируем исправленный счет-фактуру:

![]()

Делаем запись в книгу покупок в том же налоговом периоде (у покупателя)

Заходим в раздел «Операции» пункт «Помощник по учету НДС»:

Указываем период «1 квартал» а затем открываем формирование записей книги покупок:

Нажимаем кнопку «Заполнить документ»:

Закладка «Приобретенные ценности» автоматически заполнятся нашим поступлением, с указание даты получения счет-фактуры 10.01.2016 (дата исправления):

Проводим документ, а затем формируем книгу покупок за 1 квартал:

Первичный счет-фактура аннулирован, новый (исправленный) счет-фактура внесен.

Ошибку обнаружили в другом налоговом периоде (у покупателя)

Свою ошибку продавец обнаружил 01 апреля, выставив нам (покупателю) исправленный счет-фактуру №1 (исправление 1) от 01.01.2016 (исправление 01.04.2016).

Заносим исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

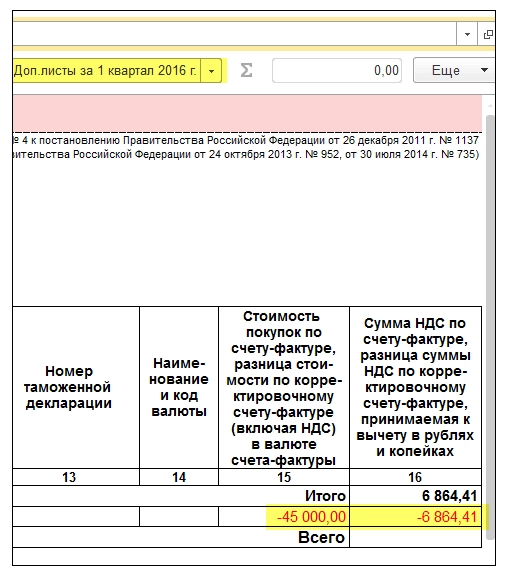

В этом случае аннулирование первичного счета-фактуры производится через дополнительный лист книги покупок за 1 квартал:

А исправленный счет-фактура вносится в книгу покупок 2 квартала через записи в книгу покупок.

Для этого открываем «Помощник по учету НДС» за 2 квартал:

И открываем операцию «Формирование записей книги покупок»:

В открывшейся форме нажимаем кнопку «Заполнить документ»:

Закладка «Приобретенные ценности» автоматически заполнилась исправленным счетом-фактурой от 01.04.2016:

Проводим документ, а затем формируем книгу покупок за 2 квартал:

Исправленный счет-фактура занесен в книгу покупок 2 квартала.

Мы молодцы, на этом всё ![]()

Продолжение читайте здесь (часть 6).

Кстати, подписывайтесь на новые уроки… ![]()

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Что делать в 1С 8.3, если от поставщика поступил исправленный счет-фактура рассмотрим на примере в виде инструкции пошагово с проводками.

- Допустим, 15 мая во 2 квартале организацией были учтены расходы по оказанным услугам. На данные услуги поставщик выставил счет-фактуру, по которому НДС был принят организацией к вычету.

- 14 июля в 3 квартале оказалось, что при выписке первичных документов и счета-фактуры бухгалтер произвел техническую ошибку и завысил сумму оказанных услуг. В результате чего первичные документы и счет-фактура стали исправлены.

Содержание

- 1 Пошаговая инструкция исправления ошибки, связанной с получением от поставщика исправительного счет-фактуры в 1С 8.3

- 1.1 Шаг 1. Поступление от поставщика исправленного счет-фактуры

- 1.2 Шаг 2. Аннулируется запись первичного счет-фактуры

- 1.3 Шаг 3. Расчет НДС к доплате

- 1.4 Шаг 4. Составление уточненной декларации по НДС в 1С 8.3

- 1.5 Шаг 5. Исправительный счет-фактура регистрируется в книге покупок в 1С 8.3

- 1.6 Шаг 6. Вычет НДС по исправленному счету-фактуре

- 1.7 Вам будет интересно

Пошаговая инструкция исправления ошибки, связанной с получением от поставщика исправительного счет-фактуры в 1С 8.3

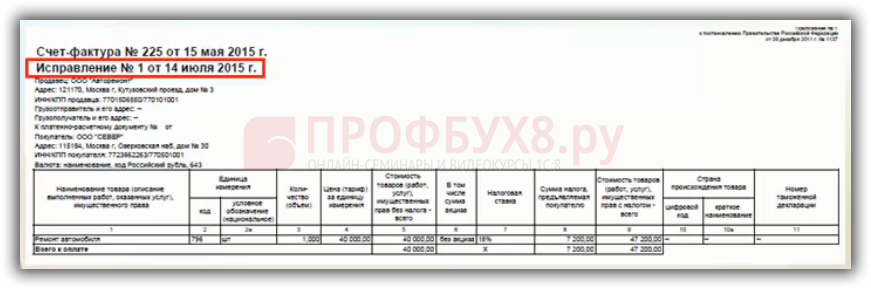

Исправительный счет-фактура от поставщика составляется, когда данные в первичной счет-фактуре внесены неверно. Например, указан ошибочно ИНН контрагента или ошибочно указана цена товаров, работ, услуг.

Шаг 1. Поступление от поставщика исправленного счет-фактуры

Если ошибки или неточности допущены при формировании счета-фактуры, то продавец обязан его исправить путем создания Исправленного счет-фактуры (ИСФ) в силу п.7 Приложения 1 Постановления № 1137:

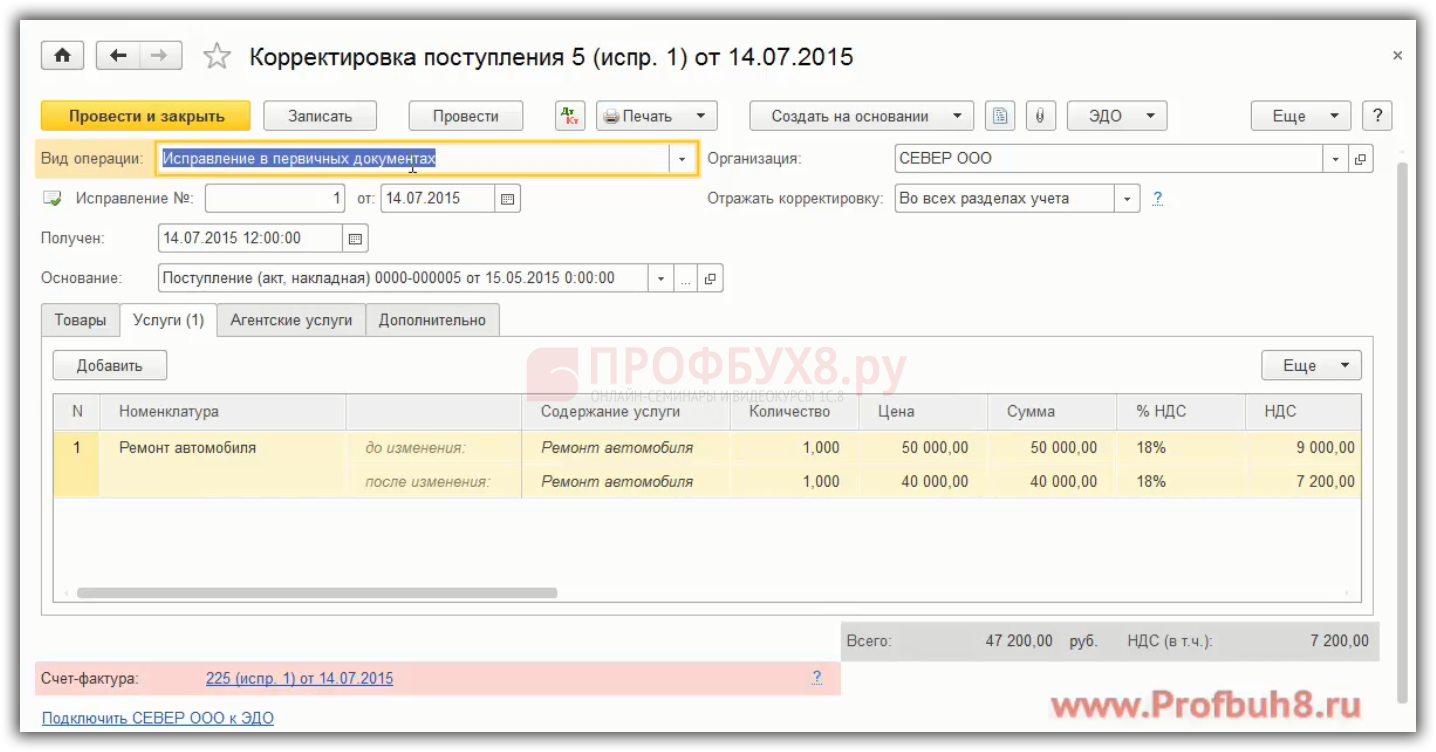

Шаг 2. Аннулируется запись первичного счет-фактуры

Аннулируется запись первичного СФ из книги покупок в Дополнительном листе к книге покупок за 2 квартал согласно п. 9 Правил ведения книги покупок Постановления №1137.

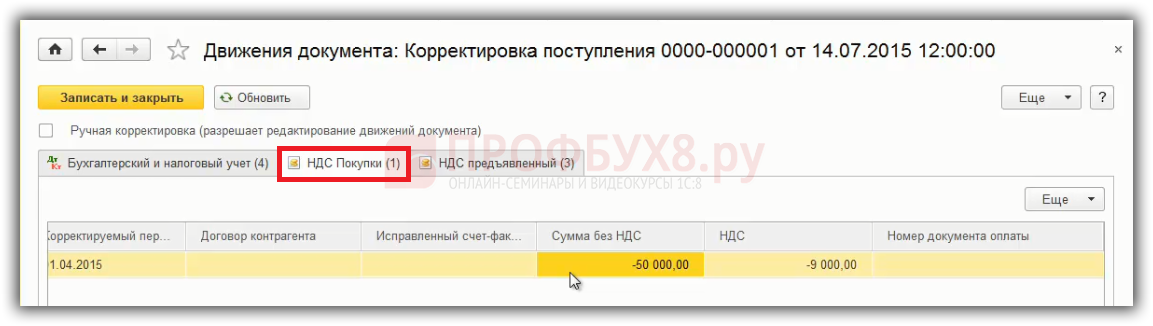

В 1С 8.3 чтобы аннулировать запись первичного СФ в книге покупок есть отдельный документ. Меню Покупки – корректировка поступления. Устанавливаем вид операции – Исправление в первичных документах:

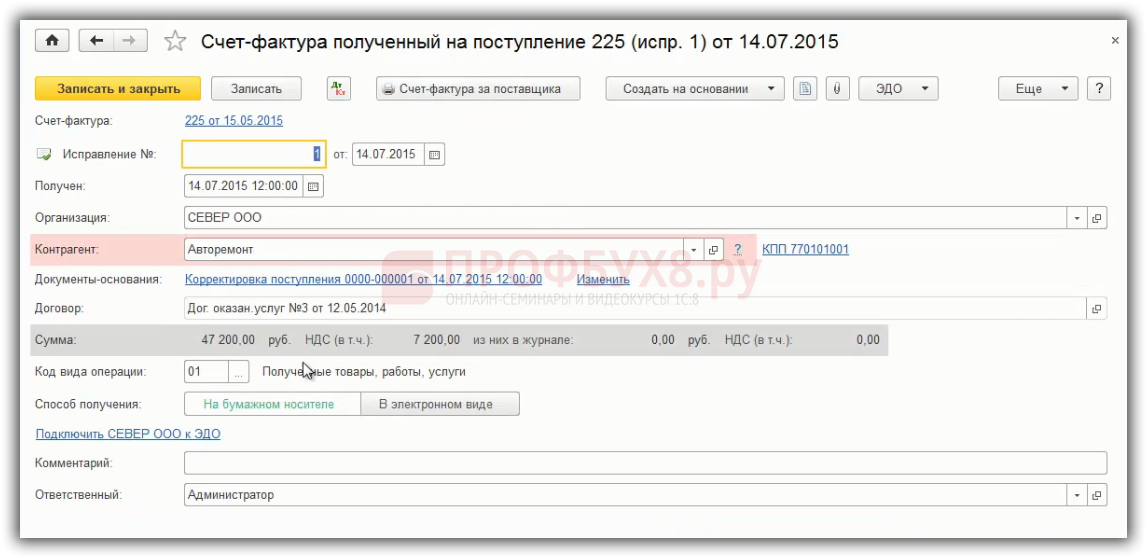

В 1С 8.3 регистрируется исправительный счет-фактура:

Из примера, для того, чтобы запись попала в дополнительный лист книги покупок за 2 квартал, то исправление счет-фактуры производится той датой, когда поставщик предоставил исправленный счет-фактуру.

В 1С 8.3 автоматически производится запись в дополнительном листе к книге покупок за 2 квартал:

Если сформировать дополнительный лист к книге покупок за 2 квартал, первичная запись счета-фактуры аннулируется:

Шаг 3. Расчет НДС к доплате

Сделать расчет НДС к доплате и пеней. Перечислить их в бюджет.

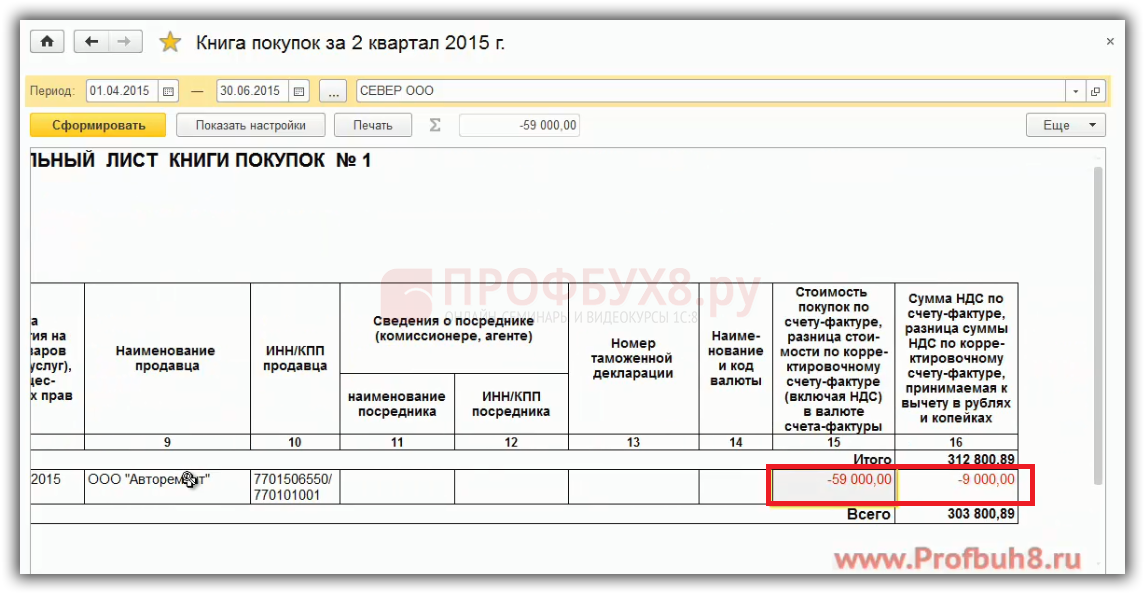

Шаг 4. Составление уточненной декларации по НДС в 1С 8.3

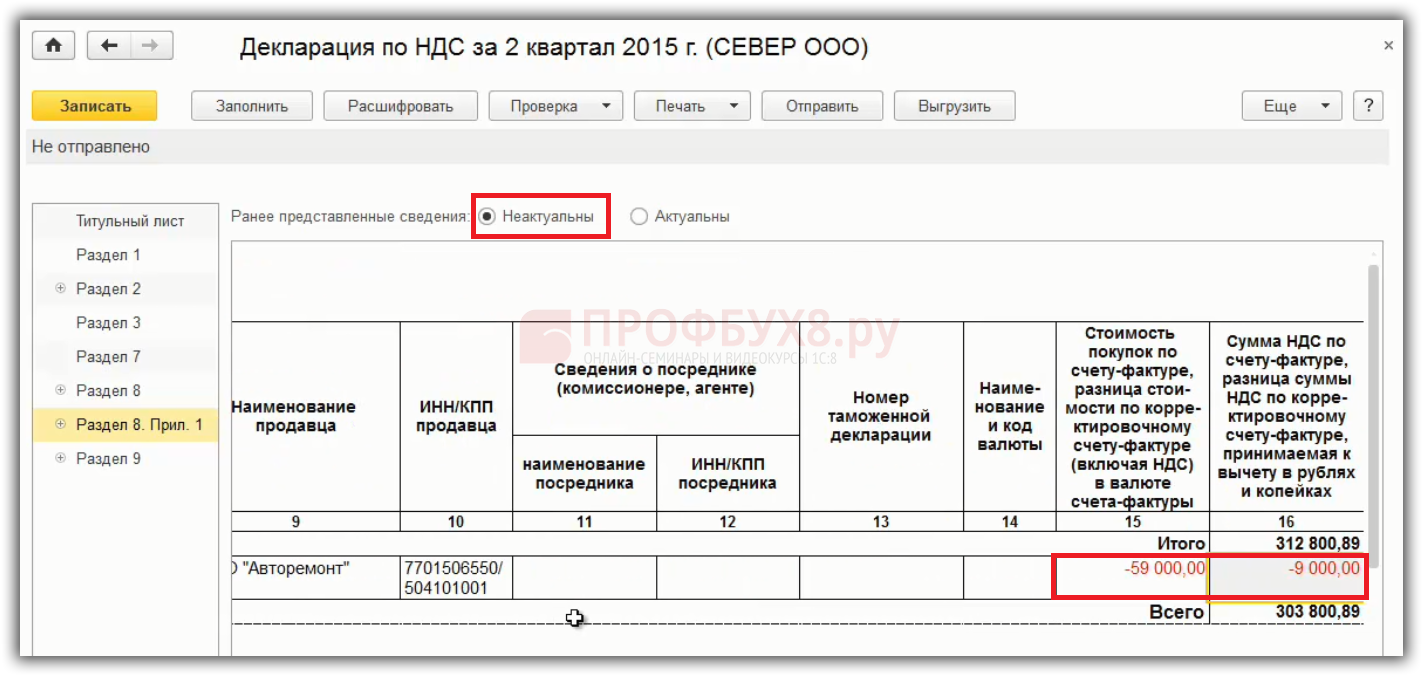

Составляется и представляется в ИФНС уточненная декларация по НДС за 2 квартал согласно п.1 ст.81 НК РФ. В 1С 8.3 данные из дополнительного листа Книги покупок по аннулируемому счет-фактуре включаются в Приложение №1 к разделу 8 с видом актуальности «0» – неактуальны. А также уменьшается сумма НДС к вычету по стр.120 Раздела 3. Соответственно, в 1С 8.3 будет произведена выгрузка в ИФНС Приложения №1 к Разделу 8. Также выгрузится Раздел 3 декларации по НДС:

Данные по Разделу 8 и 9 декларации по НДС не выгружаются заново, то есть устанавливается признак актуальности «1» – актуальны. Можно не перегружать данные из разделов 8 и 9 заново с признаком – Актуальны.

Шаг 5. Исправительный счет-фактура регистрируется в книге покупок в 1С 8.3

Исправительный счет-фактура отражается в книге покупок за 3 квартал. ИСФ может быть зарегистрирован в книге покупок в течение трех лет с даты принятия на учет товаров, работ, услуг, но не ранее даты получения ИСФ в силу п.1.1 ст. 172 НК РФ.

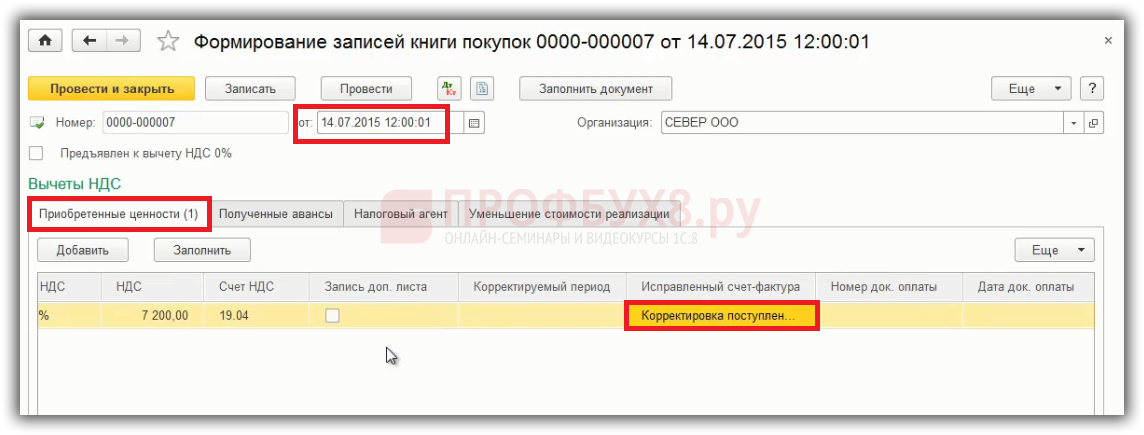

Шаг 6. Вычет НДС по исправленному счету-фактуре

Вычет НДС по исправленному счету-фактуре заполняется в декларации по НДС за 3 квартал в стр.120 разделов 3 и 8.

В 1С 8.3 вычет НДС по исправленному счету-фактуре принимается через формирование записи книги покупок. Меню Операции – Регламентные операции НДС – формирование записей книги покупок. На закладке приобретенные ценности исправленный счет-фактура попадет:

Соответственно, исправленный счет-фактура отразится в декларации по НДС за 3 квартал в Разделе 8 и выгружается заново.

Порядок исправления ошибки, связанной с получением от поставщика исправительного счет-фактуры пошагово на примере с проводками представлен в таблице:

На курсе по работе в 1С:Бухгалтерия 8 ред. 3.0 мы рассказываем про тройную проверку НДС и как правильно вести учет НДС в 1С 8.3

На сайте ПРОФБУХ8 Вы можете посмотреть другие наши бесплатные статьи и материалы по конфигурациям:

1C:Бухгалтерия

https://profbuh8.ru/2015/10/besplatno-buh-red-3/

https://profbuh8.ru/2015/10/besplatno-buh-red-2/

Полный список наших предложений: https://profbuh8.ru/katalog/

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

Дата публикации: Май 12, 2016

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…