Содержание:

1. Как исправить ошибочную операцию в 1С 8 Бухгалтерия государственного учреждения

В работе любой организации, в том числе и бюджетной, возникают моменты, когда надо уточнить информацию по произведенным платежам. Причин может быть много: неверный КБК, не указано наименование назначения платежа, и так далее. При этом, удалять операции с ошибками нельзя, их можно исправить только через уточнение платежа в 1С или сторнирование. Также, надо отправить уведомление в казначейство.

Важно: документ «Уточнение платежа в 1С» никаких проводок в программе не делает – это заполнение уведомления в казначейство.

Рассмотрим на примере бюджетного предприятия и программы 1С 8 Бухгалтерия государственного учреждения. Допустим, наша организация ГОБУ ВПО «Университет искусств» перечисляет в бюджет налог на имущество в 1С. По ошибке, при заполнении заявки на кассовый расход в 1С был указан КБК 07060000000000610 «Выбытие со счетов бюджетов», вместо 07060000000000851 «Уплата налога на имущество организаций и земельного налога». Документ был проведен, соответствующие проводки отобразились в учете, рис.1.

Рисунок 1.

Для того чтобы исправить ошибку, зайдем в документ «Заявка в кассовый расход», который надо отредактировать, и нажимаем кнопку «Создать на основании», рис.2.

Рисунок 2.

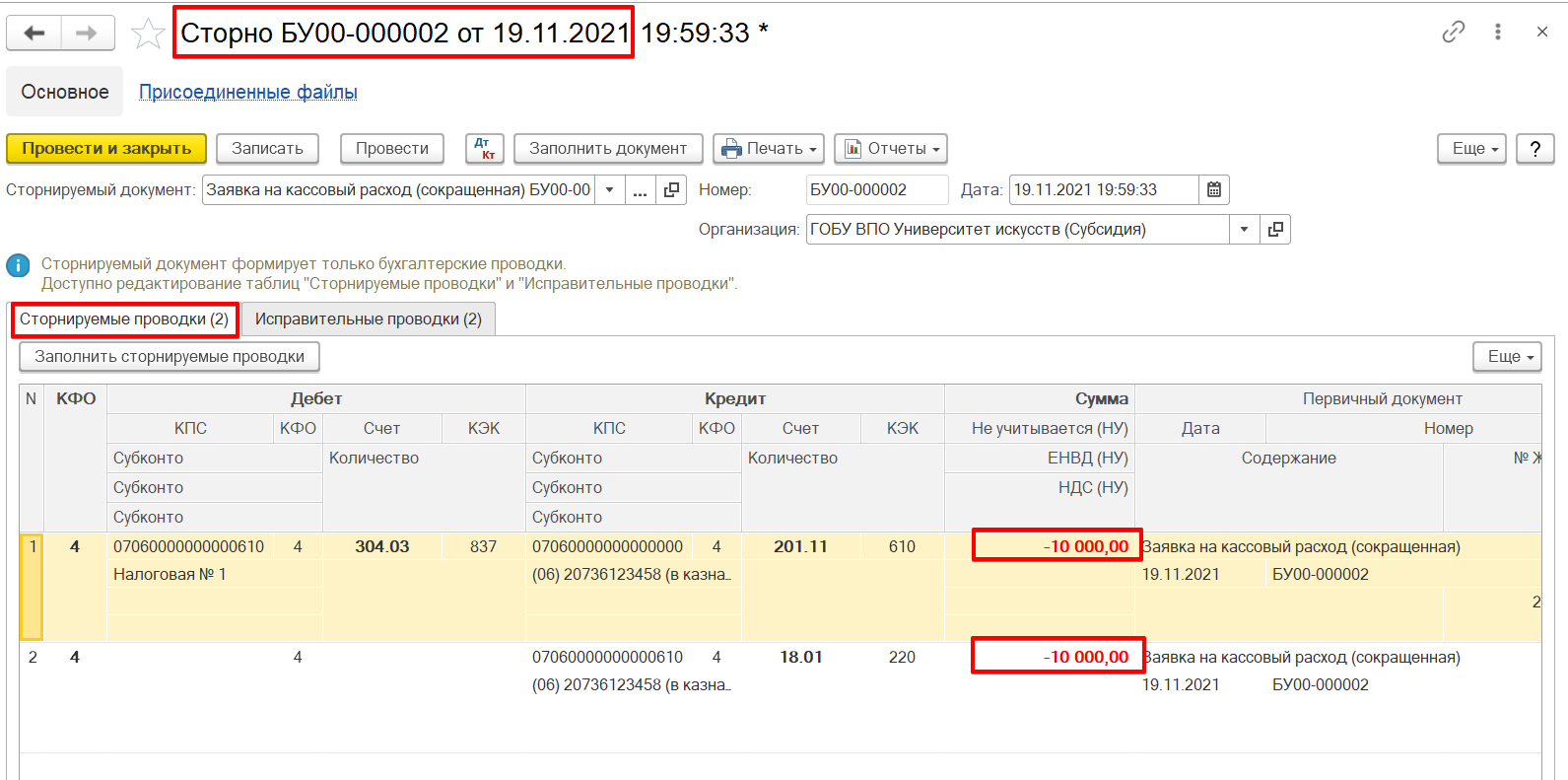

В открывшемся меню выбираем «Сторно». Откроется окно сторнирования ошибочной операции. При этом, проводки для сторнирования, «Сторнируемые проводки», будут заполнены автоматически из документа-основания, иными словами, нашей заявки на кассовый расход в 1С. Обратим внимание на то, что сумма заявки сразу идет красной записью, то есть с минусом, для обнуления операции, рис.3.

Рисунок 3.

Далее, перейдем в закладку «Исправительные проводки». Тут нажимаем кнопку «Заполнить исправительные поводки». Программа полностью скопирует и подставит проводки из исправляемой заявки. При этом, сумма документа делается уже «черной» записью, то есть будет проведена новой операцией для отражения в учете, рис.4.

Рисунок 4.

Затем, вручную исправляем ошибку – меняем КБК 07060000000000610 «Выбытие со счетов бюджетов» на 07060000000000851 «Уплата налога на имущество организаций и земельного налога», рис.5.

Рисунок 5.

При нажатии кнопки «Провести» или «Провести и закрыть», документ «Сторно» делает две проводки: сторнирует отрицательной суммой ошибочную операцию и проводит положительной суммой правильную. Это хорошо видно в списке проводок документа в 1С 8.3, рис.6.

Рисунок 6.

2. Сформировать и распечатать бухгалтерскую справку в 1С о проведенных документах

После того как проводка была исправлена, можно сформировать и распечатать бухгалтерскую справку в 1С о проведенных изменениях. Для этого, в документе «Сторно» нажать кнопку «Печать» и из предложенного списка выбрать нужную форму справки, рис.7.

Рисунок 7.

Печатная форма справки будет заполнена автоматически, и в ней будут отображены все произведенные действия по изменению проводок нашей заявки на кассовый расход в 1С, рис.8.

Рисунок 8.

Специалист компании «Кодерлайн»

Максим Федоров

В хозяйственной деятельности учреждения случаются ситуации, когда кассовая выплата проведена по некорректным кодам бюджетной классификации. Независимо от причины выбора неправильного кода бюджетной классификации, он должен быть уточнен, а в учете должны найти свое отражение соответствующие исправления.

В статье мы рассмотрим, как провести в учете и отразить в программе уточняющие операции по кассовым выплатам.

Как отразить корректировку кассовых выплат в учете

Порядок казначейского обслуживания бюджетов, поступлений в бюджеты бюджетной системы РФ, операций со средствами, поступающими во временное распоряжение, средствами бюджетных и автономных учреждений утвержден приказом Федерального казначейства от 14.05.2020 № 21н (далее – Порядок № 21н).

Для уточнения операций по казначейским счетам и кодов бюджетной классификации РФ, а также кодов субсидии, по которым операции были отражены на лицевом счете бюджетного (автономного) учреждения, в территориальный орган Федерального казначейства представляются:

- Уведомление об уточнении вида и принадлежности платежа по форме согласно приложению № 24 к Порядку № 21н (код формы по КФД 0531809);

- или Уведомление об уточнении операций клиента по форме согласно приложению № 25 к Порядку № 21н (код формы по КФД 0531852).

Уточнению подлежат только операции текущего года (п.п. 40, 66 Порядка № 21н).

Пунктом 40 Порядка № 21н предусмотрены следующие случаи уточнения операций по казначейским платежам:

- При изменении на основании нормативных правовых актов Минфина России, финансовых органов субъектов (муниципальных образований) РФ или органов управления государственными внебюджетными фондами принципов назначения, структуры кодов бюджетной классификации РФ;

- При ошибочном указании кода бюджетной классификации РФ.

Напомним, что ошибкой считается пропуск и (или) искажение, возникшее при ведении учета и (или) формировании отчетности в результате неправильного использования или не использования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при ее подготовке (п. 27 федерального стандарта «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина России от 30.12.2017 № 274н, далее – Стандарт «Учетная политика, оценочные значения и ошибки»).

Ошибки исправляются в учете дополнительной бухгалтерской записью либо бухгалтерской записью способом «Красное сторно» и дополнительной бухгалтерской записью (п. 28 Стандарта «Учетная политика, оценочные значения и ошибки»).

Как правило, применение некорректного кода бюджетной классификации при осуществлении платежа связано с ошибкой. Следовательно, кассовые выплаты могут уточняться в учете путем корректировки первоначальных операций способом «Красное сторно» и оформлением верных проводок дополнительной бухгалтерской записью. Аналогичным образом могут корректироваться выплаты, связанные с изменением механизма применения кодов бюджетной классификации.

Вместе с тем, инструкции по ведению учета не содержат порядок уточнения кассовых выплат. Поэтому, операции по уточнению платежа следует согласовать с учредителем (ГРБС).

Отметим, что в казначейской выписке уточняющие операции отражаются путем выбытия/зачисления средств на счете 0 307 12 000 «Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание» (п. 19 инструкции по применению плана счетов казначейского учета, утв. приказом Минфина России от 30.11.2015 № 184н). Однако это не говорит о том, что в бюджетном (бухгалтерском) учете уточняющие операции должны отражаться как кассовое поступление/выбытие.

Дело в том, что в законодательстве нет требования о соответствии казначейского и бюджетного (бухгалтерского) учета. Кроме того, если отражать уточняющие операции путем кассового поступления/выбытия возникают дополнительные обороты в Сведениях по дебиторской и кредиторской задолженности учреждения (ф.ф. 0503169, 0503769), а также в разделе 3 Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737), которых в действительности нет. Поэтому, на наш взгляд, такой вариант отражения уточняющих операций представляется менее предпочтительным.

Как отразить корректировку кассовых выплат в программе

В программе 1С:БГУ 8 ред. 2.0 есть возможность сформировать печатную форму Уведомления об уточнении вида и принадлежности платежа (ф. 0531809) и Уведомления об уточнении операций клиента (ф. 0531852) (Денежные средства – Расчетно-платежные документы – Прочие документы).

Однако данные документы не формируют проводок.

Для отражения уточняющих операций в программе 1С:БГУ 8 ред. 2.0 может использоваться документ Сторно. Его можно ввести на основании ранее сформированного платежного документа (Заявки на кассовый расход, Платежного поручения) либо в разделе Учет и отчетность – Сторно.

Пример. Бюджетное учреждение заключило договор на капитальный ремонт здания, не изменяющий его стоимость. Условиями договора предусмотрен аванс в размере 325 800 руб. Учреждение ошибочно перечислило аванс за капитальный ремонт по КВР 244. В казначейство представлено Уведомление об уточнении операций клиента (ф. 0531852). В результате уточнения платеж проведен по КВР 243. В учете отражены уточняющие операции.

В документе Сторно на закладке Сторнируемые проводки отражаются сторнируемые операции (в данном случае – сторно КВР 244).

На закладке Исправительные проводки отражаются верные корреспонденции (в данном случае – дополнительные бухгалтерские записи по КВР 243).

Опубликовано 27.01.2021

- Опубликовано 29.10.2017 21:21

- Просмотров: 17905

В связи с большим объемом работы, все иногда допускают ошибки по элементарной невнимательности. И одна из возможных ошибок – это перечисление денежных средств по ошибочному КЭК (код экономической классификации). В этой статье я расскажу, как исправить такую ошибку в программе 1С: Бухгалтерия государственного учреждения 8 ред.1.0.

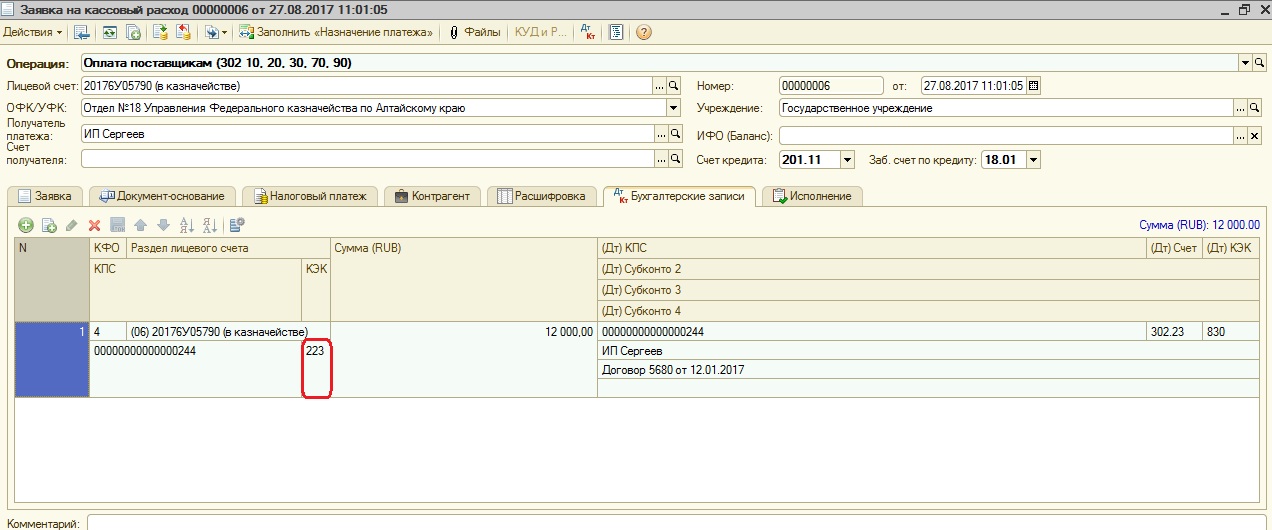

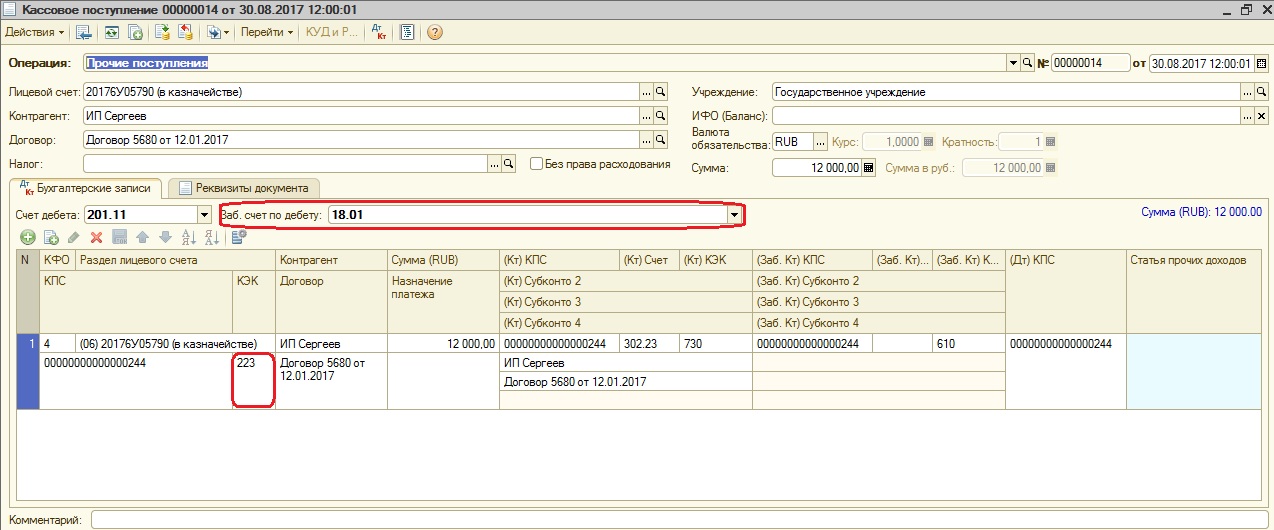

Итак, рассмотрим ситуацию подробнее. Был сделан документ «Заявка на кассовый расход» и вместо необходимого КЭК 226 указали КЭК 223.

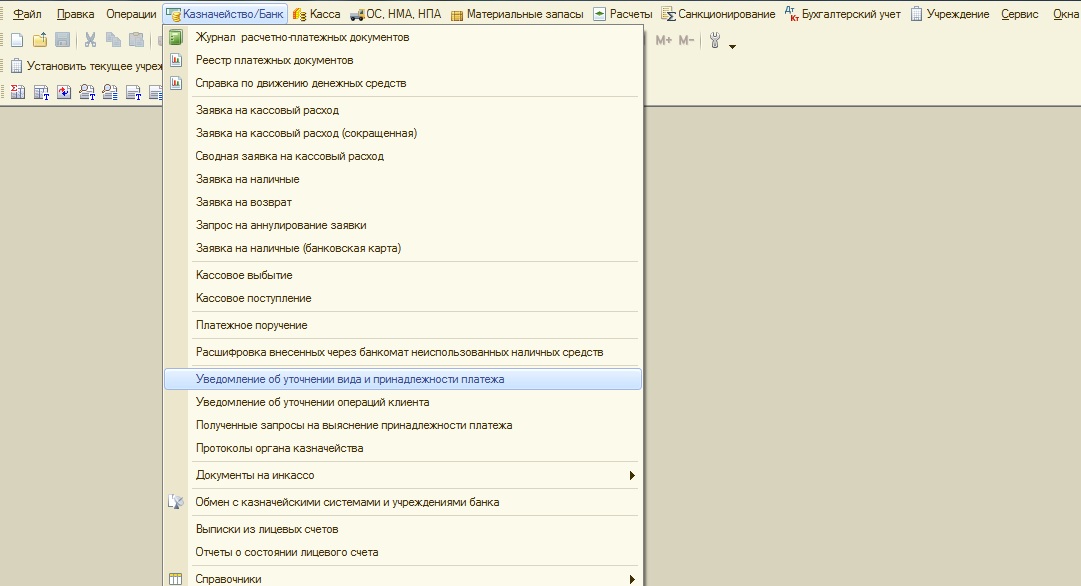

В казначейство в этом случае вы отправляете «Уведомление на уточнение платежа». Но в программе этот документ не формирует проводок, поэтому нужно сделать дополнительно документ «Кассовое поступление» по КЭК 223 и уже затем «Заявку на кассовый расход» по верному КЭК.

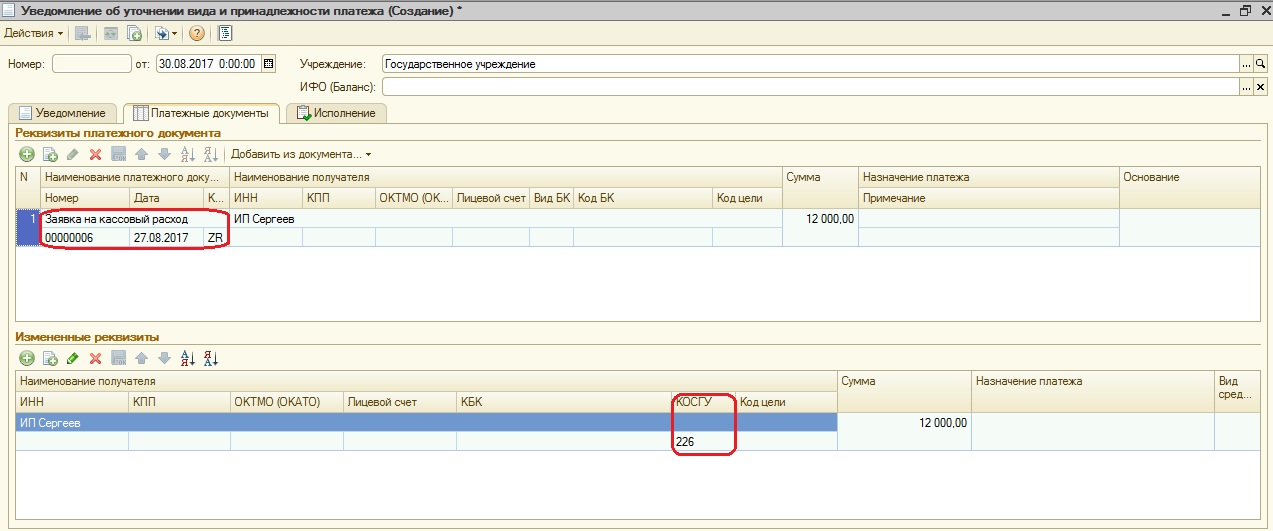

Сначала делаем «Уведомление об уточнении вида и принадлежности платежа».

В программе этот документ проводок не формирует, его заполняем для отправки в казначейство.

Указываем реквизиты документа, данные контрагента и параметры, которые нужно исправить (в нашем случае КЭК).

Затем создаем «Кассовое поступление» по ошибочному КЭК с видом операции «Прочие поступления». Обязательно по дебету выбираем забалансовый счет 18.01, чтобы указать, что это возврат, и доходы не увеличились.

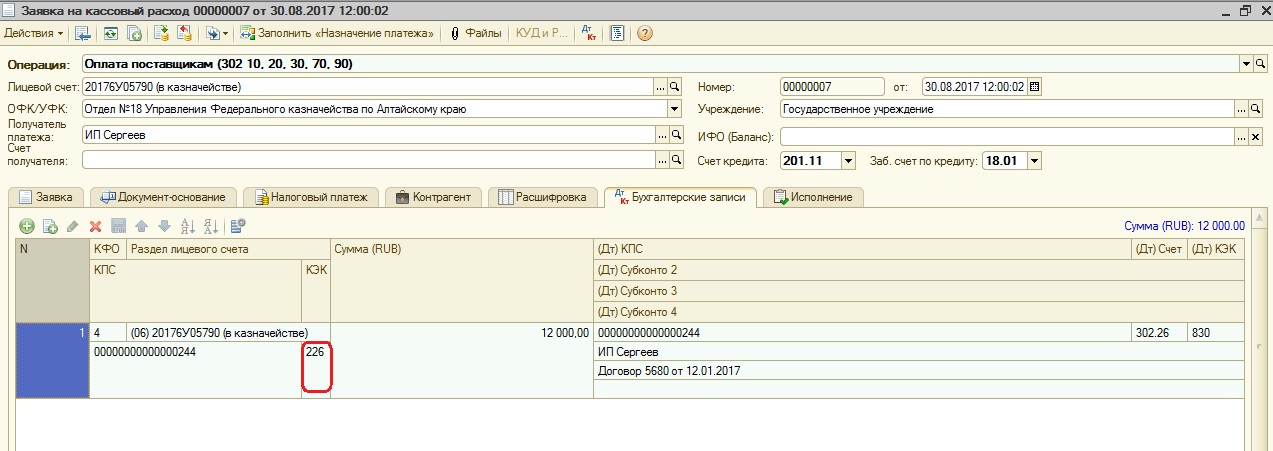

Затем снова создаем «Заявку на кассовый расход» уже по верному КЭК.

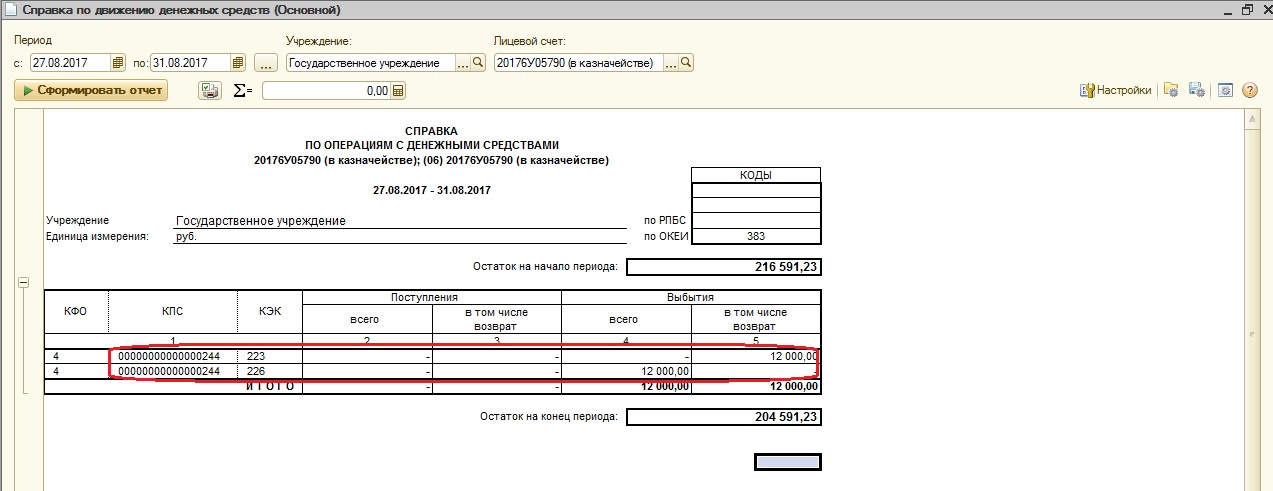

Проверить правильность операций можно с помощью отчета «Справка по движению денежных средств».

Из отчета видно, что по КЭК 223 было выбытие и возврат, т.е доходы не увеличились, все отражено корректно.

Аналогичным образом можно исправлять и другие параметры, например, счет, КПС и т.д.

![]()

Если после изучения материалов вас остались вопросы, то их можно задать в комментариях к статье.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по

ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Канал компании на YouTube

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В части бюджетных и автономных учреждений, подконтрольных Главному управлению образования мэрии г. Новосибирска ведёт планирование финансово-хозяйственной деятельности с детализацией расходов по целям. В ПП «1С: Бухгалтерия государственного учреждения 8» редакция 1.0 для осуществления учёта с использованием данной детализации при помощи типовых средств были произведены изменения и разработаны рекомендации по ведению учёта.

Для получения данного функционала в ПП «1С: Бухгалтерия государственного учреждения 8» редакция 2.0 необходимо осуществить описанные в этом документе действия и использовать при оформлении документов, описывающих производимые хозяйственные операции, дополнительные действия, описанные в конце документа.

Внесение изменений в план счетов

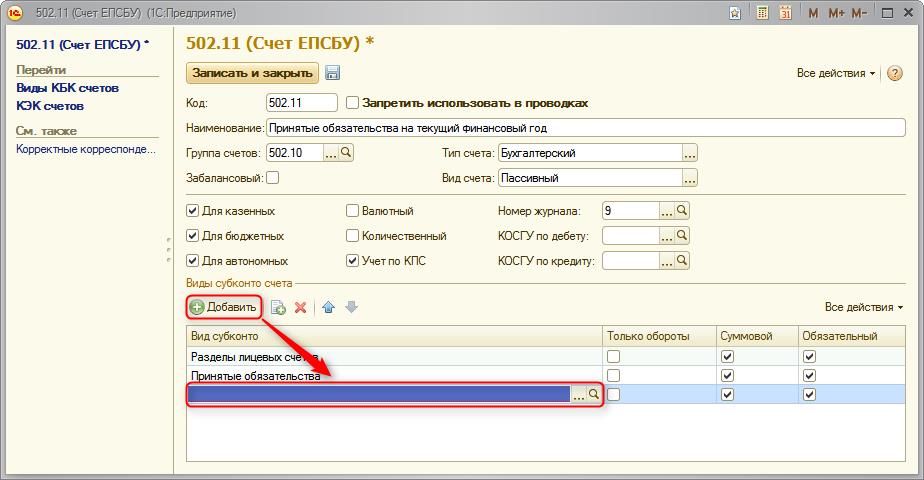

Для получения необходимой детализации при планировании и выполнении плана ФХД данная детализация должна иметься в наличии в рабочем плане счетов. Исходя из этого в первую очередь необходимо проверить наличие субконто «Дополнительная бюджетная классификация» на субсчетах следующих счетов:

502.00 “Принятые обязательства”;

504.00 “Сметные (плановые) назначения”;

508.00 “Получено финансового обеспечения”;

17 “Поступления денежных средств на счета учреждения”;

18 “Выбытия денежных средств со счетов учреждения”;

НД “Поступления и выбытия наличных денежных средств”.

У учреждений, которые вели учёт в разрезе целей расходования субконто уже должно быть.

Для учреждений, которым эту детализацию требуется ввести, необходимо проделать следующие действия:

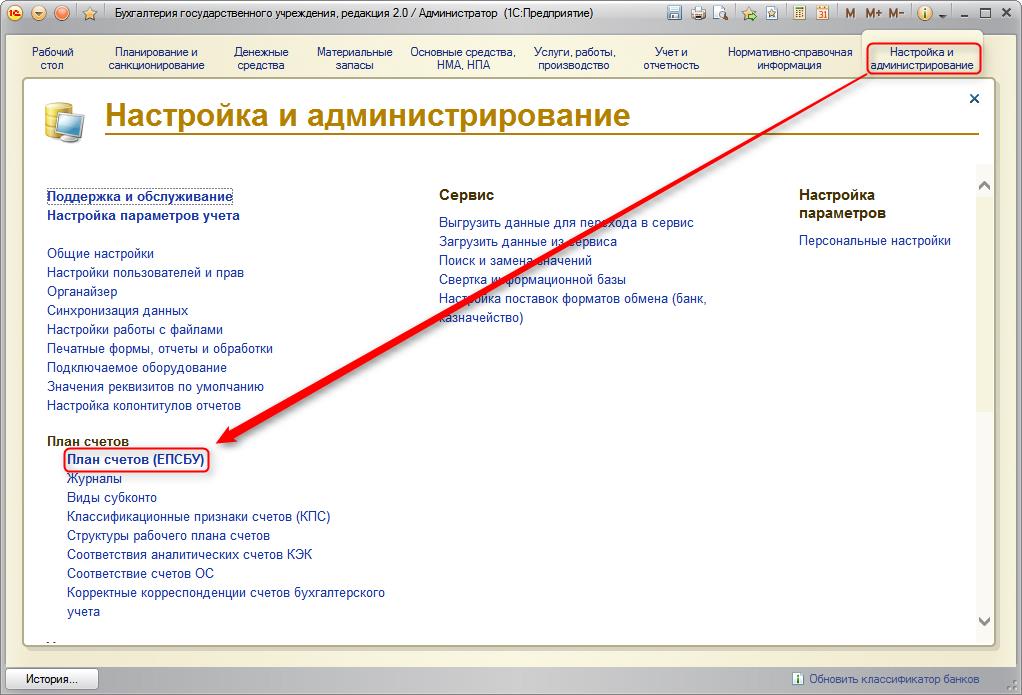

Перейти в раздел «Настройка и администрирование» и выбрать в подсистеме «План счетов» пункт «План счетов ЕПСБУ».

Выбрать из списка необходимый счёт и нажать кнопку

В таблице «Виды субконто счёта» добавить новый пункт, нажатием кнопки

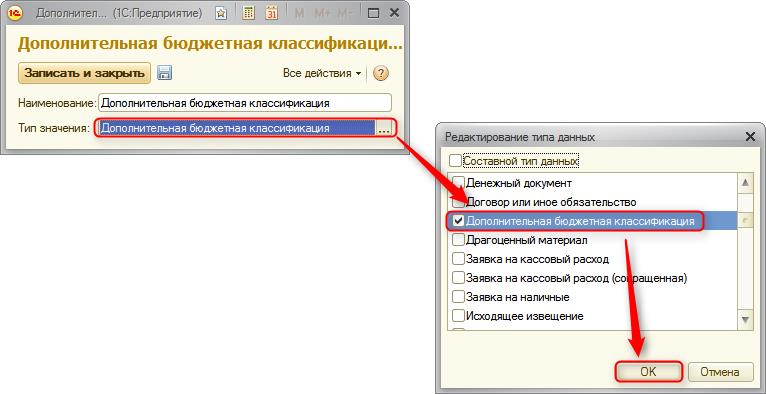

В списке «Виды субконто» создать новый элемент с наименованием и значением реквизита «Тип данных» равным «Дополнительная бюджетная классификация».

Дополнительное субконто необходимо добавить ко всем вышеперечисленным счетам и их субсчетам.

Включение дополнительной аналитики в платёжных документах

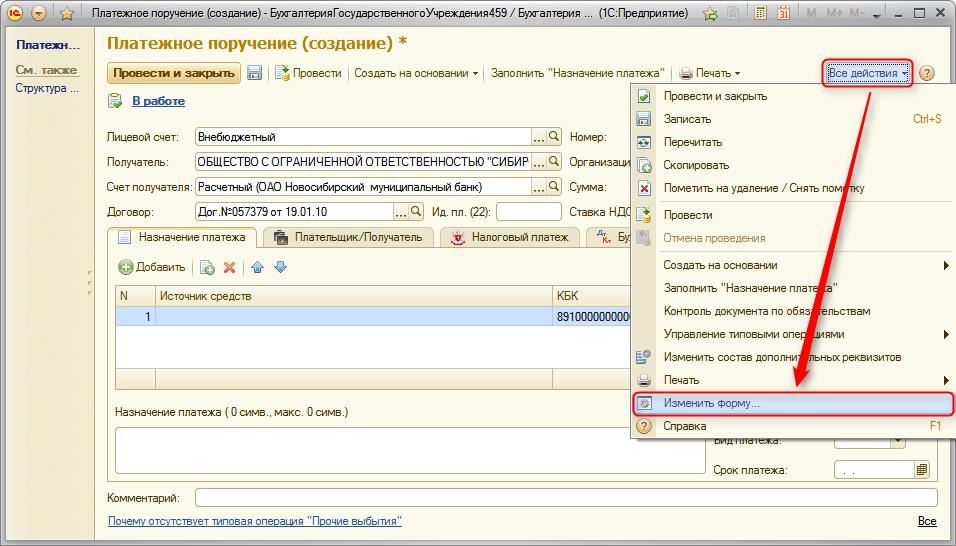

Платежное поручение

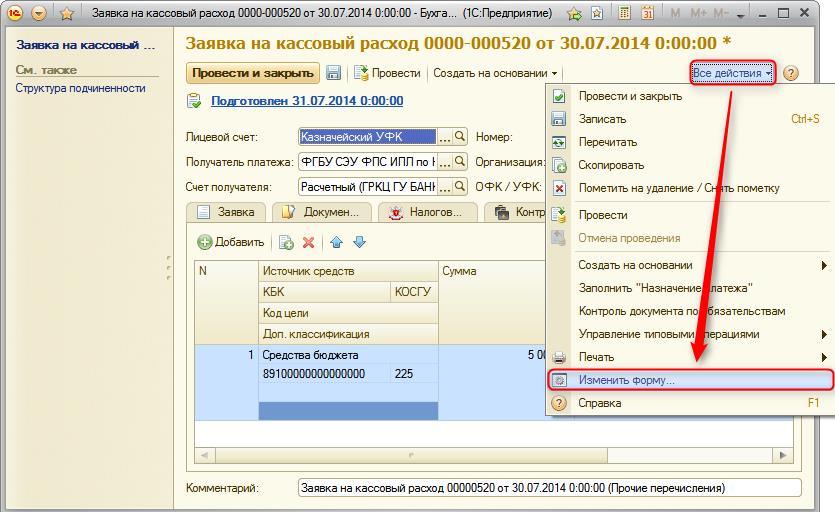

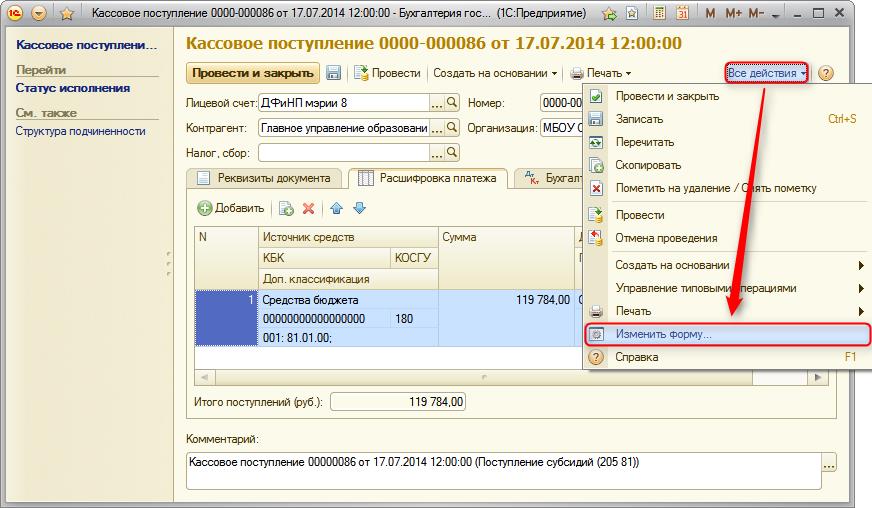

Необходимо зайти в произвольный документ «Платежное поручение» и выбрать действие «Изменить форму…» в меню «Все действия».

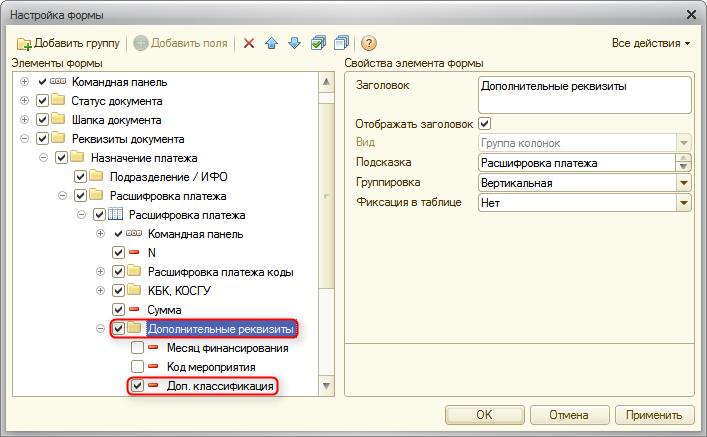

В дереве элементов формы установить флажки на элементах «Дополнительные реквизиты» и «Доп. классификация».

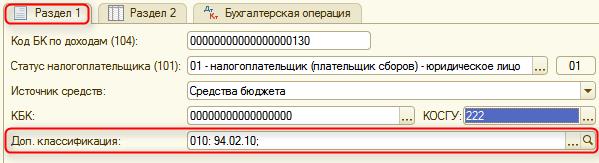

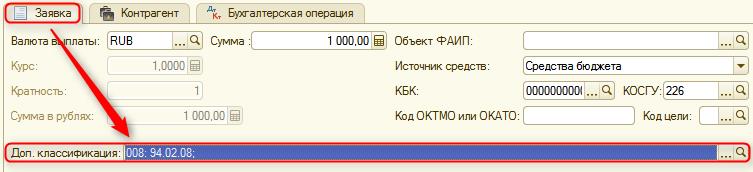

Заявка на кассовый расход

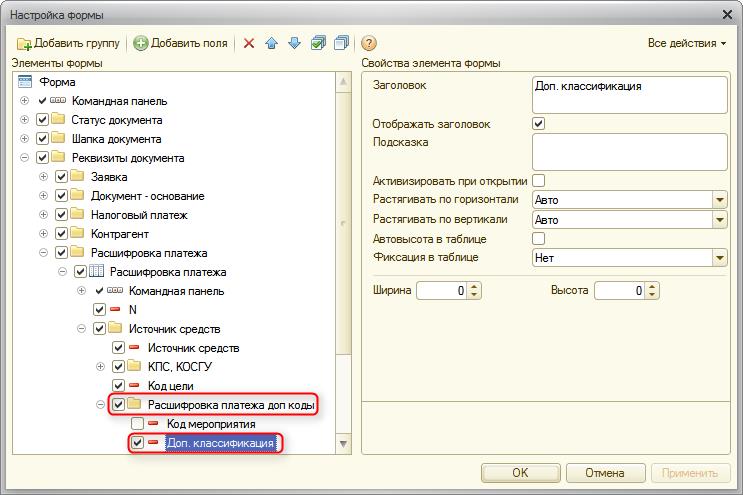

Необходимо зайти в произвольный документ «Заявка на кассовый расход» и выбрать действие «Изменить форму…» в меню «Все действия».

В дереве элементов формы установить флажки на элементах «Расшифровка платежа доп.коды» и «Доп. классификация».

Заявка на кассовый расход (сокращенная)

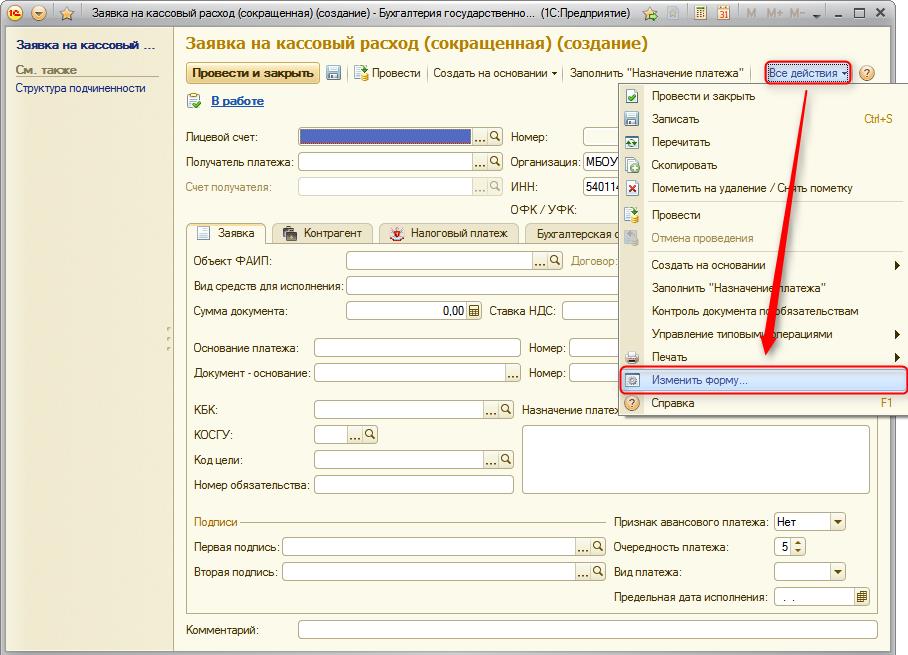

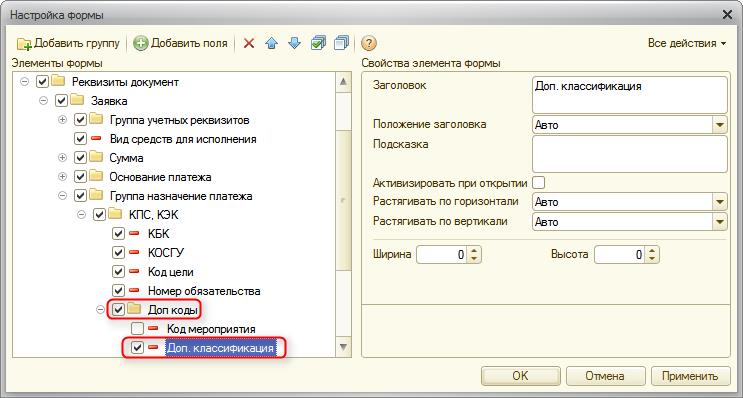

Необходимо зайти в произвольный документ «Заявка на кассовый расход (сокращенная)» и выбрать действие «Изменить форму…» в меню «Все действия».

В дереве элементов формы установить флажки на элементах «Доп. коды» и «Доп. классификация».

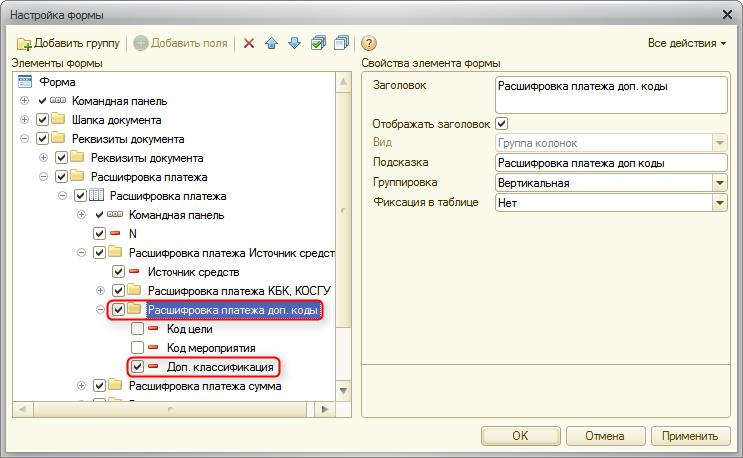

Кассовое поступление

Необходимо зайти в произвольный документ «Кассовое поступление» и выбрать действие «Изменить форму…» в меню «Все действия».

В дереве элементов формы установить флажки на элементах «Расшифровка платежа доп.коды» и «Доп. классификация».

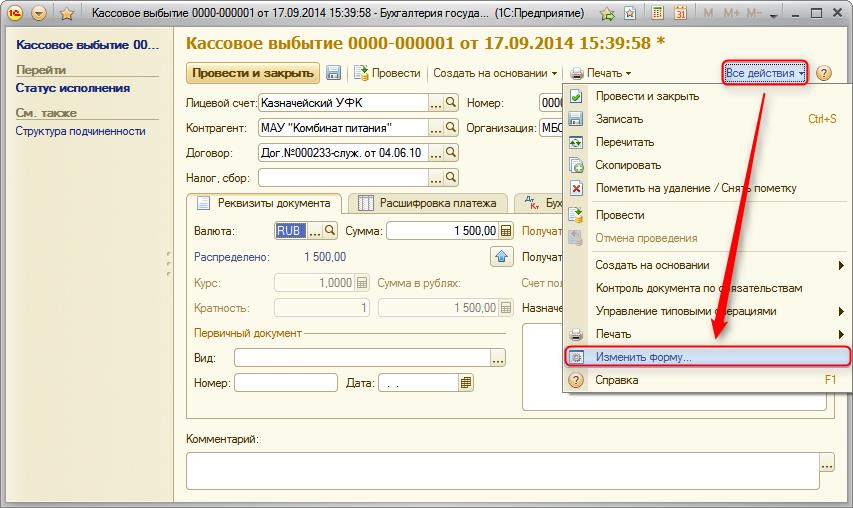

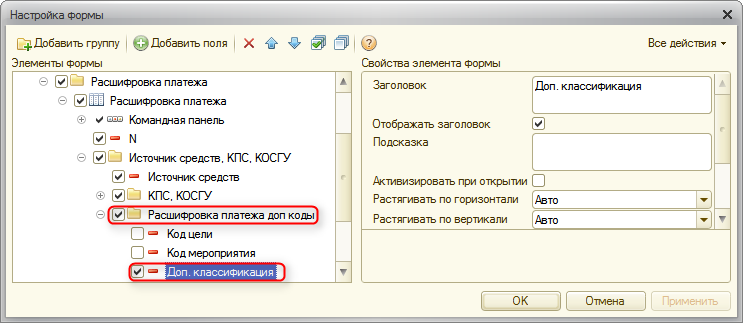

Кассовое выбытие

Необходимо зайти в произвольный документ «Кассовое выбытие» и выбрать действие «Изменить форму…» в меню «Все действия».

В дереве элементов формы установить флажки на элементах «Расшифровка платежа доп.коды» и «Доп. классификация».

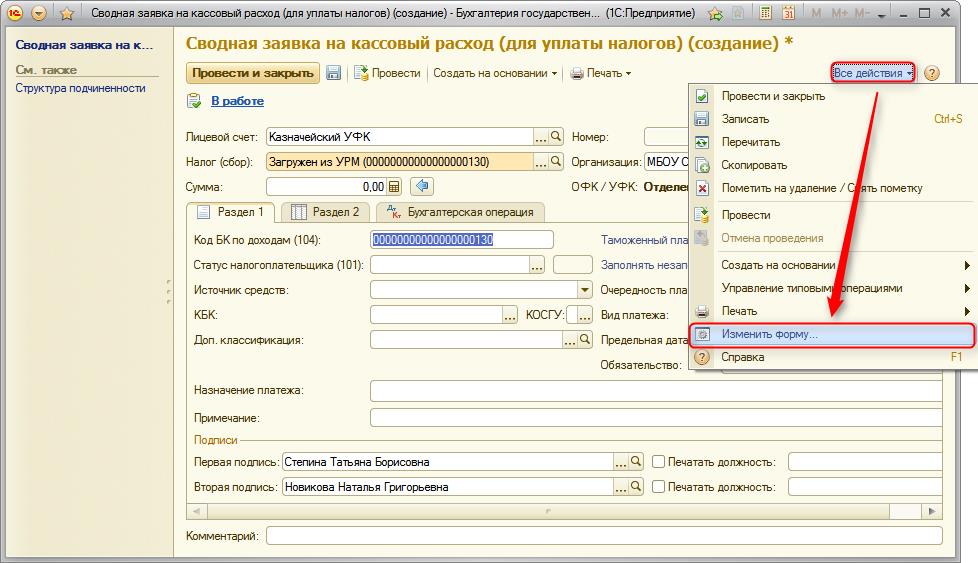

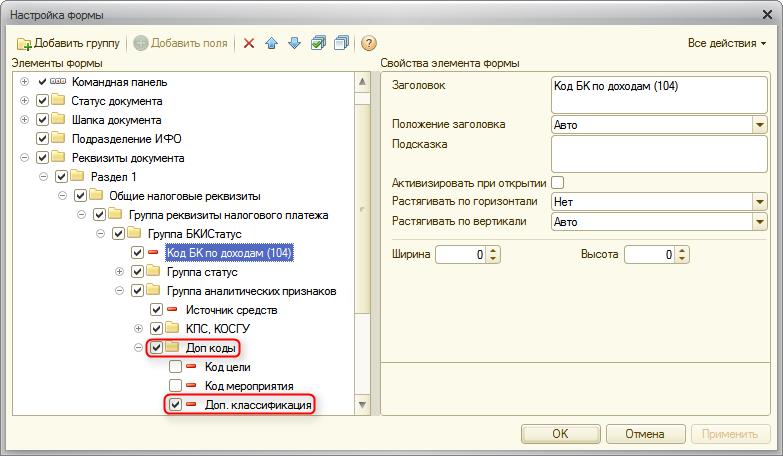

Сводная заявка на кассовый расход

Необходимо зайти в произвольный документ «Сводная заявка на кассовый расход» и выбрать действие «Изменить форму…» в меню «Все действия».

В дереве элементов формы установить флажки на элементах «Доп. коды» и «Доп. классификация».

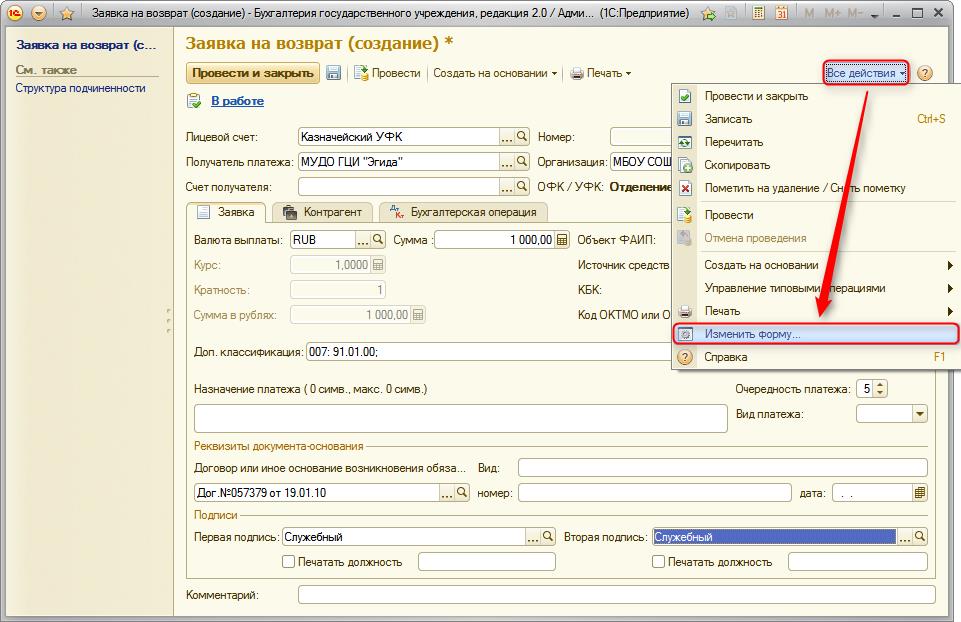

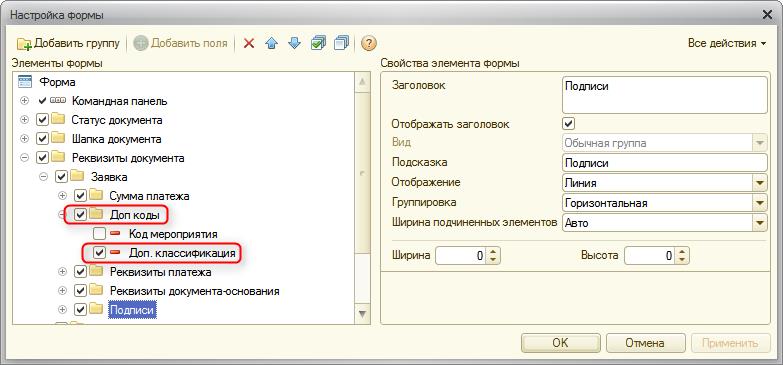

Заявка на возврат

Необходимо зайти в произвольный документ «Заявка на возврат» и выбрать действие «Изменить форму…» в меню «Все действия».

В дереве элементов формы установить флажки на элементах «Доп. коды» и «Доп. классификация».

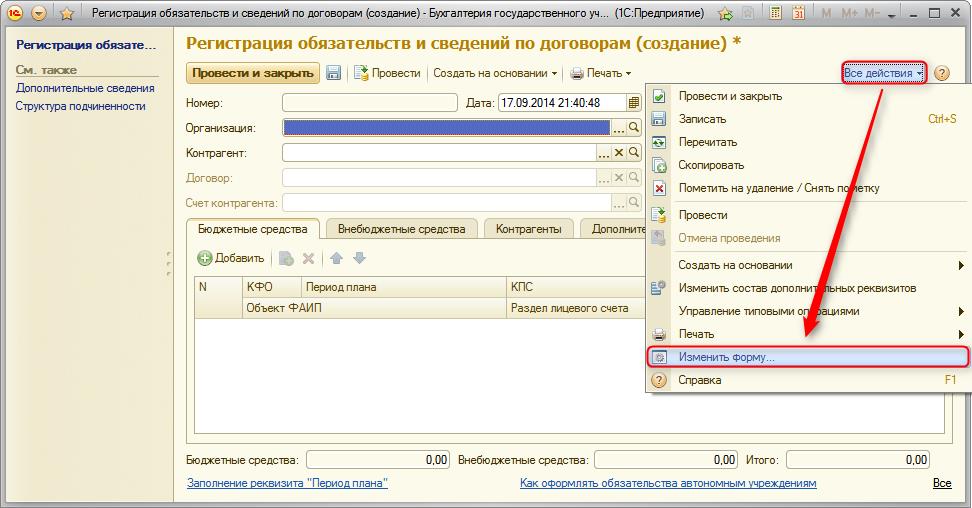

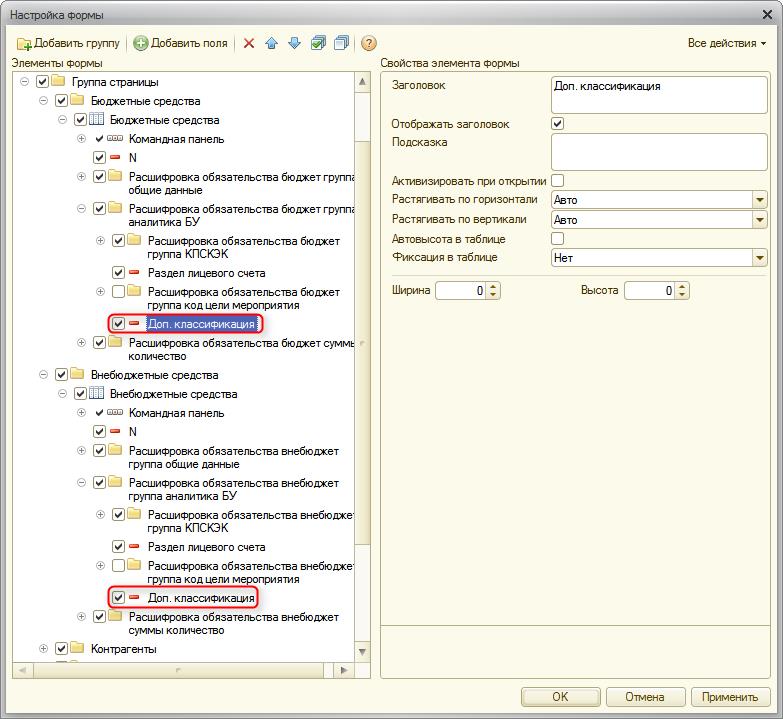

Регистрация обязательств и сведений по договорам

Необходимо зайти в произвольный документ «Регистрация обязательств и сведений по договорам» и выбрать действие «Изменить форму…» в меню «Все действия».

В дереве элементов формы установить флажки на элементах «Доп. классификация» в таблицах «Бюджетные средства» и «Внебюджетные средства».

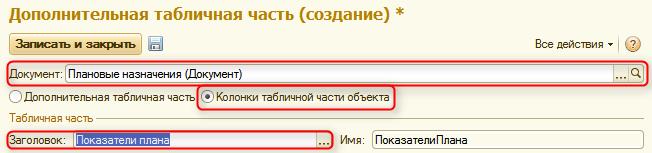

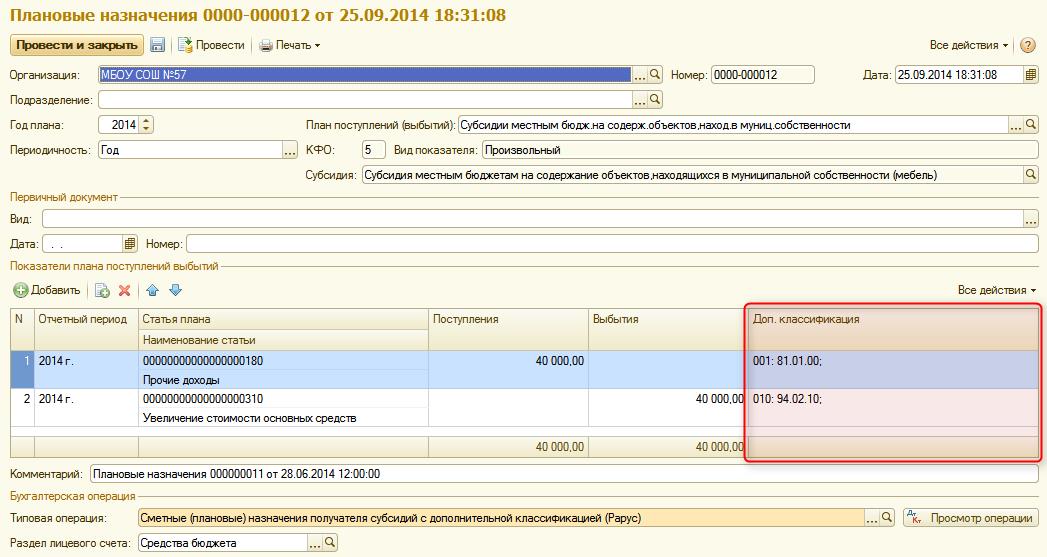

Плановые назначения

Перейти в раздел «Настройка и администрирование» и выбрать пункт «Дополнительные табличные части документов».

Нажать кнопку  для добавления новой колонки в документ «Плановые назначения».

для добавления новой колонки в документ «Плановые назначения».

Заполнить шапку нового элемента справочника, как указано на изображении и нажать кнопку

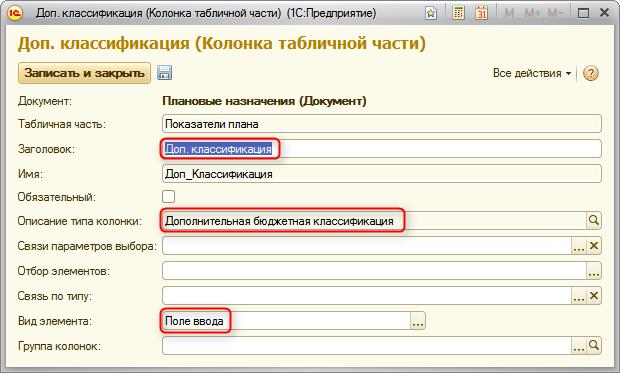

В таблице «Колонки табличной части» создать новый элемент с заголовком «Доп.классификация», значением полей «Описание типа колонки» равным «Дополнительная бюджетная классификация» и «Вид элемента» равным «Поле ввода» (Примечание: необходимо убедиться, что значение в поле «Имя» равно «Доп_Классификация», т.к. оно используется в формуле).

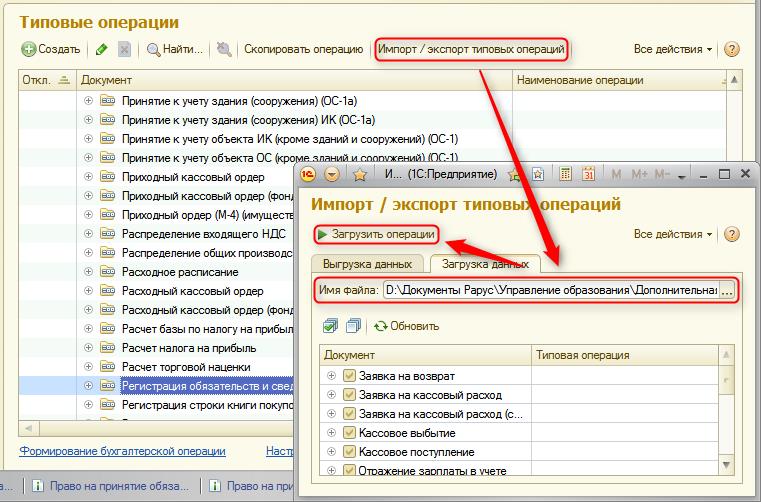

Загрузка типовых операций с дополнительной аналитикой

Файл необходимо скачать на локальный компьютер, а затем выполнить следующие действия:

Открыть в подсистеме «Настройка и администрирование» справочник «Типовые операции».

Нажать кнопку «Импорт/экспорт типовых операций», на вкладке «Загрузка данных» указать имя файла, выбрать загружаемые операции и нажать кнопку «Загрузить операции».

Особенности заполнения документов при использовании детализации по типам средств

Платежное поручение

При оформлении документа в таблице «Назначение платежа» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

Типовые операции, выбираемые в документах и затрагивающие забалансовые счета 17 и 18 должны быть с «дополнительной аналитикой» (отметка этого имеется в наименовании типовой операции).

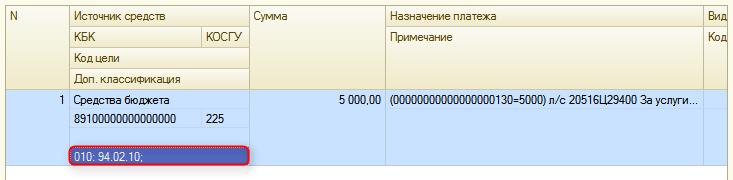

Заявка на кассовый расход

При оформлении документа в таблице «Расшифровка платежа» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

Типовые операции, выбираемые в документах и затрагивающие забалансовые счета 17 и 18 должны быть с «дополнительной аналитикой» (отметка этого имеется в наименовании типовой операции).

Заявка на кассовый расход (сокращенная)

При оформлении документа на вкладке «Заявка» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

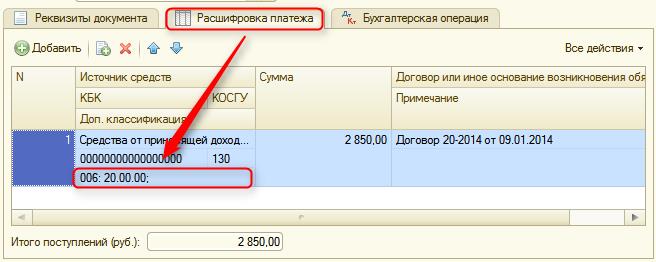

Кассовое поступление

При оформлении документа в таблице «Расшифровка платежа» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

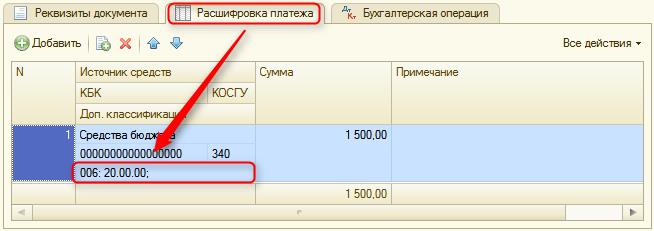

Кассовое выбытие

Сводная заявка на кассовый расход

При оформлении документа во вкладке «Раздел 1» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

Заявка на возврат

При оформлении документа во вкладке «Заявка» дополнительно с основными реквизитами необходимо заполнить поле «Доп. классификация».

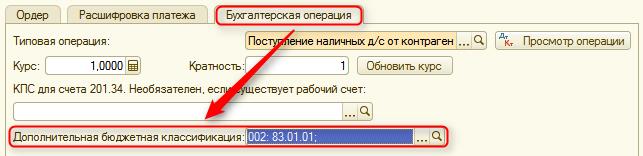

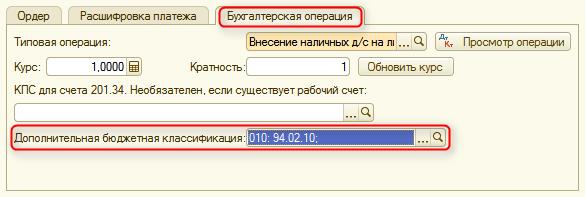

Приходный кассовый ордер

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

Расходный кассовый ордер

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

Поступление МЗ (М-4), Поступление МЗ (в пути)

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

Поступление ОС (в пути), Поступление ОС, НМА, НПА

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

Поступление услуг, работ

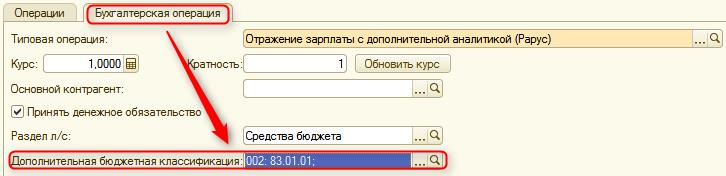

Отражение зарплаты в учете

При оформлении документа во вкладке «Бухгалтерская операция», после выбора типовой операции с дополнительной аналитикой, кроме основных реквизитов необходимо заполнить поле «Дополнительная бюджетная классификация».

Плановые назначения

При оформлении документа, для каждой строки в таблице «Показатели плана поступлений и выбытий» в колонке «Доп. классификация» необходимо указать соответствующий тип средств, а также выбрать типовую операцию с дополнительной аналитикой.

Настройка отчётов для получения данных, детализированных по типам средств

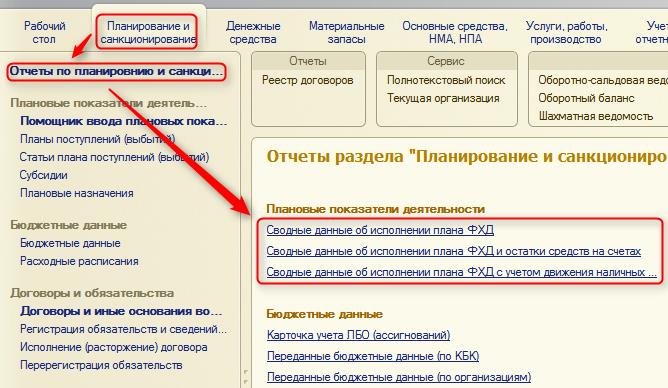

Для получения информации, детализированной по типам средств, в отчётах «Сводные данные об исполнении плана ФХД», «Сводные данные об исполнении плана ФХД и остатки средств на счетах» и «Сводные данные об исполнении плана ФХД с учетом движения наличных и остатки средств на счетах» необходимо произвести следующие действия:

Открыть необходимый отчёт, находящийся в подсистеме «Планирование и санкционирование» в пункте панели навигации «Отчёты по планированию и санкционированию».

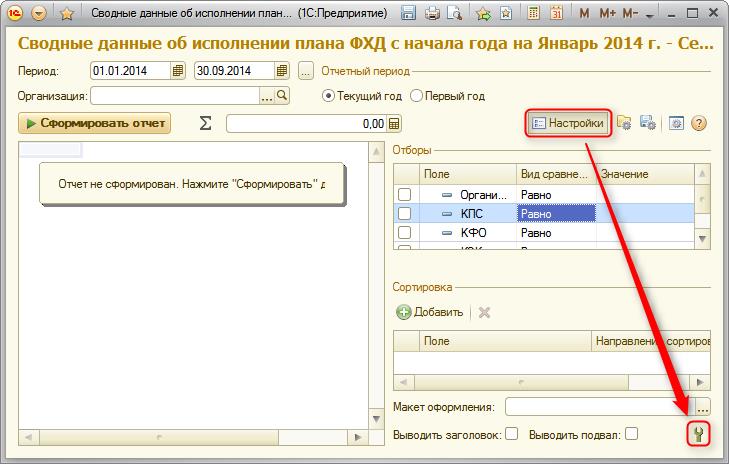

В окне отчёта активировать панель настроек отчёта и нажать кнопку

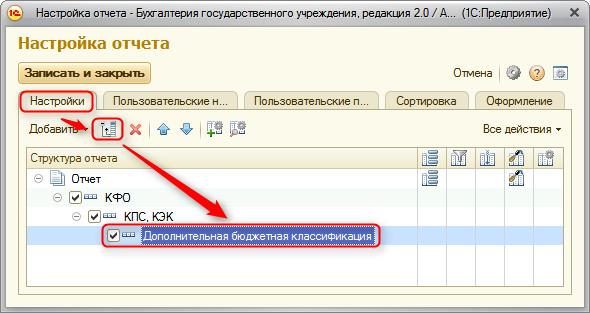

В открывшемся окне на вкладке «Настройки» добавить новую группировку «Дополнительная бюджетная классификация» в структуру отчёта.

Для того, чтобы сохранить настройку отчёта, необходимо нажать кнопку на командной панели отчёта и указать произвольное наименование.

на командной панели отчёта и указать произвольное наименование.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО

ПИСЬМО

от 3 августа 2018 г. N 07-04-05/03-16535

О НАПРАВЛЕНИИ РАЗЪЯСНЕНИЙ

Федеральное казначейство в связи с поступающими вопросами территориальных органов Федерального казначейства по формированию отдельных реквизитов Заявок на кассовый расход (код формы по КФД 0531801), Заявок на кассовый расход (сокращенная) (код формы 0531851) (далее соответственно — Заявка ф. 0531801, Заявка ф. 0531851, при совместном упоминании — Заявка) сообщает следующее.

Заявки, формируемые получателями средств федерального бюджета в целях оплаты денежных обязательств по выплате заработной платы, премий, единовременных и других выплат на основании документов, подтверждающих возникновение бюджетных и денежных обязательств, предусмотренных в пункте 10 приложения 4.1 к Порядку учета территориальными органами Федерального казначейства бюджетных и денежных обязательств получателей средств федерального бюджета, утвержденному приказом Минфина России от 30.12.2015 N 221н (далее соответственно — документ-основание, Перечень, Порядок 221н), оформляются с учетом следующих особенностей.

В разделе 2 «Реквизиты документа-основания» Заявки ф. 0531801, разделе 1 «Реквизиты документа» Заявки ф. 0531851 указываются:

реквизиты (номер, дата) предусмотренных графой 2 Перечня документов, на основании которых возникают бюджетные обязательства получателей средств федерального бюджета (приказ об утверждении Штатного расписания с расчетом годового фонда оплаты труда или иной документ, подтверждающий возникновение бюджетного обязательства и содержащий расчет годового объема оплаты труда (денежного содержания, денежного довольствия) (далее — Приказ);

реквизиты (тип, номер, дата) документа, подтверждающего возникновение денежного обязательства (расчетно-платежная ведомость ф. 0504401 (расчетная ведомость ф.0504402, платежная ведомость ф.0504403, иные документы, подтверждающие возникновение соответствующих денежных обязательств, предусмотренные графой 3 пункта 10 Перечня);

предмет документа-основания, соответствующий информации, содержащейся в графе «Назначение платежа» Заявки. При этом при заполнении графы «Назначение платежа» Заявки допускается указание дополнительной информации, необходимой для идентификации получателей денежных средств в кредитной организации (реквизиты реестров, списков, указание фамилий, номеров пластиковых карт и т.д.).

В разделе 5 «Расшифровка заявки на кассовый расход» Заявки ф. 0531801:

графа 8 «Назначение платежа» заполняется, если в рамках одного денежного обязательства получателя средств федерального бюджета (администратора источника финансирования дефицита федерального бюджета) имеются кассовые расходы по разным кодам классификации расходов федерального бюджета (классификации источников финансирования дефицитов федерального бюджета) или назначение платежа меняется в зависимости от сумм, в иных случаях информация в графе не заполняется.

В соответствии с п. 7 Порядка санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, утвержденного приказом Минфина России от 17.11.2016 N 213н, если Заявка представляется для оплаты денежного обязательства, по которому формирование Сведений о денежном обязательстве (код формы по ОКУД 0506102) в соответствии с Порядком 221н, осуществляется территориальным органом Федерального казначейства, получатель средств федерального бюджета представляет в территориальный орган Федерального казначейства вместе с Заявкой указанный в ней документ, подтверждающий возникновение денежного обязательства. При этом представление документов, указанных в пункте 10, строке 3 пункта 11, строках 1 и 5 — 11 пункта 13 графы 3 приложения 4.1 Порядка 221н, не требуется.

Таким образом, в случае, когда документами-основаниями возникновения денежного обязательства выступают расчетно-платежная ведомость ф. 0504401, расчетная ведомость ф. 0504402, платежная ведомость ф. 0504403, а также документы, на основании которых они формируются: записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях ф. 0504425, листки нетрудоспособности, исполнительные листы и иные документы, подтверждающие возникновение денежного обязательства по бюджетному обязательству получателя средств федерального бюджета, возникшему по реализации трудовых функций работника в соответствии с трудовым законодательством Российской Федерации, законодательством о государственной гражданской службе Российской Федерации, их представление в территориальный орган Федерального казначейства не требуется.

И.о. руководителя

Федерального казначейства

С.Е.ПРОКОФЬЕВ